Анализ кредитоспособности организации и оценка рисков (на материалах ОАО 'Пинский мясокомбинат')

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ

БЕЛАРУСЬ

УО ”ПОЛЕССКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ“

Кафедра Финансы

Дисциплина” Финансы организаций“

КУРСОВАЯ РАБОТА

на тему: Анализ кредитоспособности

организации и оценка рисков (на материалах ОАО «Пинский мясокомбинат»)

Студент

ФК, 6 курс, гр. 1012221 Г.М.Шилобрит

Пинск 2014

РЕФЕРАТ

Курсовая работа: 39 с., 15 таб., 5 рис., 21 источник, 2 прил.

КРЕДИТОСПОСОБНОСТЬ, БАНКРОТСТВО, ЛИКВИДНОСТЬ, ПЛАТЕЖЕСПОСОБНОСТЬ,

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ, БУХГАЛТЕРСКИЙ БАЛАНС, ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ,

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ.

Объектом данного исследования является ОАО «Пинский мясокомбинат».

Предметом исследования является анализ кредитоспособности и оценка рисков

организации.

Целью курсовой работы является изучение теоретических и практических

аспектов анализа кредитоспособности и оценка рисков ОАО «Пинский мясокомбинат».

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть теоретические аспекты организации анализа кредитоспособности

и оценка рисков организации;

- проанализировать кредитоспособность ОАО «Пинский мясокомбинат»;

- разработать пути повышения кредитоспособности ОАО «Пинский

мясокомбинат».

В процессе написания работы использовались экономико-статистические

методы: табличный, графический, сравнений, относительных величин.

Аналитическая часть курсовой работы основана на данных бухгалтерской и

статистической отчетности ОАО «Пинский мясокомбинат».

Автор работы подтверждает, что приведенный в ней расчетно-аналитический

материал правильно и адекватно отражает состояние исследуемого процесса, а все

заимствованные из литературных и других источников теоретические и

методологические положения и концепции сопровождаются ссылками на их авторов.

_________________

(подпись студента)

THE SUMMARY

Term paper: 39 р., 15 tab., 5 fig., 21 sources, 2 encl., BANKRUPTCY, LIQUIDITY,

STUMP-TEZHESPOSOB-NOSTI, FINANCIAL STABILITY, ACCOUNTING BALANCE, PROFIT AND

LOSS STATEMENT, REPORT About move-THREAD of the BANKROLL.Object given studies

is OAO «Pinskiy meat-packing plant».Subject of the study is an analysis to

solvency and estimation risk to organizations.Purpose of the term paper is a

study theoretical and practical aspect of the analysis to solvency and

estimation risk OAO «Pinskiy meat-packing plant». For achievement delivered

purposes in work are put following problems:

consider the theoretical aspects to organizations of the

analysis to solvency and estimation risk to organizations;

analyse solvency OAO «Pinskiy meat-packing plant»;

develop the way of increasing to solvency OAO «Pinskiy

meat-packing plant».process of the writing the work were used

economy-statistical methods: tabular, graphic, comparisons, relative

values.Analytical part of term paper is founded on given accounting and statistical

reporting OAO «Pinskiy meat-packing plant».Author of the work confirms that

provided in her accounting-analytical material it is correct and objective

reflects the condition of the under investigation process all unoriginal from

literary and the other sources theoretical, methdological and methodical

positions and concepts are accompanied the reference to their authors.

СОДЕРЖАНИЕ

Введение

. Теоретические основы анализа и кредитоспособности

организации

.1 Сущность, значение и задачи оценки кредитоспособности

организации

.2 Показатели и методика оценки кредитоспособности

. Оценка кредитоспособности ОАО «Пинский мясокомбинат»

.1 Организационно-экономическая характеристика ОАО «Пинский

мясокомбинат»

.2 Оценка кредитоспособности ОАО «Пинский мясокомбинат»

.3 Определение риска кредитоспособности ОАО «Пинский

мясокомбинат»

. Пути повышения кредитоспособности ОАО «Пинский

мясокомбинат»

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

В настоящее время банковский кредит в развитых странах имеет важное

значение для реального сектора экономики, потому как привлечение предприятиями

кредитов на развитие производства (при рациональном использовании привлечённых

средств) приводит к повышению рентабельности собственных средств. И фактически,

многие организации просто не могут непрерывно осуществлять свою основную

деятельность в полном объёме без дополнительного привлечения денежных средств.

Определение кредитоспособности необходимо с точки зрения кредитующего банка с

целью снижения риска банка и повышения стабильности его работы. Основная цель

изучения кредитоспособности заемщика - определение способности и готовности

заемщика вернуть запрашиваемый кредит в соответствии с условиями договора. Банк

должен в каждом случае определить степень риска, который он готов взять на

себя, и размер кредита, который может быть предоставлен в данных

обстоятельствах.

Кредитоспособность представляет собой такое реально сложившееся правовое

и хозяйственно-финансовое положение заемщика, исходя из оценки которого, банк

принимает решение о начале, продолжении или прекращении кредитных отношений с

клиентом. Кредитоспособность банковского клиента - это его способность

мобилизовать необходимую сумму денежных средств для погашения долгов, включая

задолженность по предоставленным кредитам. Кредитные операции составляют основу

активной деятельности банков. Во-первых, их успешное осуществление ведет к

получению основных доходов, способствует повышению надежности и устойчивости

банков, а неудачам в кредитовании сопутствует их разорение и банкротство.

Во-вторых, банки призваны аккумулировать собственные и привлеченные ресурсы для

кредитования инвестиций в развитие экономики страны. В-третьих, эта

деятельность при ее успешном осуществлении приносит прибыль всем ее участникам:

кредитным организациям, заемщикам и обществу в целом. Под обеспечением кредита

понимается стоимость активов заемщика и конкретный вторичный источник погашения

долга (залог, гарантия, поручительство, страхование), предусмотренный в

кредитном договоре. Если соотношение стоимости активов и долговых обязательств

имеет значение для погашения кредита банка в случае объявления заемщика

банкротом, то качество конкретного вторичного источника гарантирует выполнение

им своих обязательств в срок при финансовых затруднениях. Качество залога,

надежность гаранта, поручителя и страхователя особенно важны при недостаточном

денежном потоке у клиента банка (проблемах с ликвидностью его баланса или

достаточностью капитала).

Актуальность работы обусловлена тем, что главное, чем определяется

кредитоспособность, которая определяет текущее финансовое положение

предприятия, а также возможные перспективы его изменения. Так, например, если у

предприятия падает рентабельность, оно становится менее кредитоспособным.

Изменение финансового положения предприятия в худшую сторону в связи с падением

рентабельности может повлечь за собой и более тяжелые последствия из-за

недостатка денежных средств - снижение платежеспособности и ликвидности. Что в

свою очередь приводит предприятие к технической неплатежеспособности

(невыполнению уже оформленного обязательства), а это уже может рассматриваться

как первая ступень на пути к банкротству и служить для кредиторов поводом для

соответствующих правовых действий. То есть всего лишь при выявлении

отрицательной динамики одного показателя можно судить об ухудшении работы всего

предприятия в будущем. Значит, большая величина прибыли и положительная

динамика рентабельности должны благотворно повлиять на финансовое состояние

предприятия, повысить его кредитоспособность и устойчивость к банкротству.

Объектом данного исследования является ОАО «Пинский мясокомбинат».

Предметом исследования является анализ кредитоспособности и оценка рисков

организации.

Целью курсовой работы является изучение теоретических и практических аспектов

анализа кредитоспособности и оценка рисков ОАО «Пинский мясокомбинат». Для

достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть теоретические аспекты организации анализа кредитоспособности

и оценка рисков организации;

- проанализировать кредитоспособность ОАО «Пинский мясокомбинат»;

- разработать пути повышения кредитоспособности ОАО «Пинский

мясокомбинат».

В процессе написания работы использовались экономико-статистические

методы: табличный, графический, сравнений, относительных величин.

Аналитическая часть курсовой работы основана на данных бухгалтерской и

статистической отчетности ОАО «Пинский мясокомбинат».

1. Теоретические основы анализа и кредитоспособности организации

1.1 Сущность, значение и задачи оценки кредитоспособности

организации

Кредитоспособность предприятия формируется в результате его экономической

деятельности и показывает, насколько правильным является управление финансовыми

ресурсами, насколько рационально сочетание собственных и заемных источников,

насколько эффективно используется собственный капитал и какова отдача от

производственной деятельности. Кредитоспособность отражает взаимоотношения

предприятия с партнерами, кредиторами, бюджетом, акционерами и др. В конечном

счете, она в значительной степени определяет конкурентоспособность предприятия,

его потенциал в деловом сотрудничестве. Кредитоспособность предприятия

трактуется отечественными специалистами либо как способность заемщика получить

кредит и возвратить его с процентами в полном объеме в установленный срок, либо

как способность своевременно и полностью погасить кредит с причитающимися

процентами [3, с. 165].

Кредитоспособность - это такое состояние финансового положения

предприятия, которое позволяет получить кредит и своевременно его возвратить.

При оценке кредитоспособности принимаются во внимание кредитная история и

репутация заемщика, наличие и состав его имущества, состояние экономической и

рыночной конъюнктуры, устойчивость финансового состояния и другие показатели

деятельности предприятия [21, с. 116].

Кредитоспособность, как правило, связывают с ликвидностью и

платежеспособностью предприятия. Ликвидность означает способность предприятия

быстро погашать свою задолженность. Она определяется соотношением величины

задолженности и ликвидных активов. Оценка платежеспособности производится на

основе характеристики ликвидности текущих активов, то есть времени,

необходимого для превращения их в денежную форму. Платежеспособность является

более конкретным понятием, чем ликвидность, и означает способность предприятия

рассчитаться по обязательствам, срок погашения которых уже наступил.

Ликвидность отражает не только текущее состояние активов, но и перспективу их

изменения». Ликвидность определяется значением коэффициентов ликвидности,

финансовая устойчивость - коэффициентами независимости и обеспеченности

собственными оборотными средствами, деловая активность - оборачиваемостью

средств и запасов [15, с. 121].

Кредитоспособность организации выражается через способность исполнить

полностью и своевременно свои обязательства по кредитному договору, то есть

погасить кредит и уплатить проценты за его пользование. Иными словами, речь

идет о таком финансово-хозяйственном состоянии предприятия, которое дает

уверенность в эффективном использовании заемных средств, способности и

готовности заемщика вернуть кредит в соответствии с условиями договора. Здесь

предметом анализа является не только заемщик, а конкретная кредитная сделка.

Информационная база для анализа кредитоспособности существенно больше, нежели

для платежеспособности, когда делается лишь количественный анализ. Оценивая

кредитоспособность, нужно провести как количественный, так и качественный

анализ, то есть оценить бизнес. Тем более что бизнес этот может включать

несколько предприятий, связанных между собой не юридически, а экономически.

Поэтому, оценивая кредитоспособность, принимают во внимание не только

финансовый результат, зафиксированный на отчетную дату в финансовых документах,

но и всю схему деятельности предприятия, чтобы узнать его реальных контрагентов

и условия работы с ними. Необходимо понять реальную рентабельность

деятельности, которая позволит банку прогнозировать достаточность источников

погашения кредита на период кредитования.

Цели и задачи анализа кредитоспособности заключается в определении

способности заемщика своевременно и в полном объеме погашать задолженность по

займу, степень риска, которой банк готов взять на себя [3, с. 166].

Кредитоспособность заемщика зависит от многих факторов, каждый из которых

должен быть оценен и изучен. Значимой и весьма сложной для аналитика проблемой

является определение изменения всех факторов, причин и обстоятельств, влияющих

на кредитоспособность в перспективе. Поэтому цель анализа кредитоспособности

заемщика состоит в комплексном изучении его деятельности для обоснованной

оценки возможности вернуть предоставленные ему ресурсы и предполагает решение

следующих задач:

- обоснование оптимальной величины предоставляемых кредитором

финансовых ресурсов и способов их погашения;

- определение эффективности использования заемщиком кредитных

ресурсов;

- осуществление текущей оценки финансового состояния заемщика и

прогнозирование ее изменения после предоставления кредитных ресурсов;

- проведение текущего контроля (мониторинга) со стороны

кредитора за соблюдением заемщиком требований в отношении показателей его

финансового состояния;

- анализ целесообразности и результативности принимаемых

менеджментом решений по достижению и поддержанию на приемлемом уровне

кредитоспособности организации-заемщика;

- выявление факторов кредитного риска и оценка их влияния на

принятие решений о выдаче кредита заемщику;

- анализ достаточности и надежности предоставленного заемщиком

обеспечения [3, с. 146].

Способность заимствовать средства означает наличие у клиента на подачу

заявки на кредит, подписи кредитного договора или рдения переговоров, т.е.

наличие определенных полномочий у представителя предприятия или фирм,

достижение совершеннолетия или другие признаки дееспособности заемщика -

физического лица. Подписание договора неуполномоченным или недееспособным лицом

означает большую вероятность потерь для банка. Одним из основных критериев

кредитоспособности клиента является его способность заработать средства для

погашения долга в ходе текущей деятельности. Известна и другая позиция, изложенная

в экономической литературе, когда кредитоспособность связывается со степенью

вложения капитала в недвижимость. Последнее и является формой зашиты от риска

обесценения средств в условиях инфляции, это не может являться основным

признаком кредитоспособности заемщика. Дело в том, что для высвобождения

денежных средств из недвижимости требуется время. Вложение средств в

недвижимость связано с риском обесценения активов. Поэтому целесообразно

ориентироваться на ликвидность баланса, эффективность (прибыльность)

деятельности заемщика, его денежные потоки [9, с. 152].

Таким образом, под кредитоспособностью следует понимать наличие

предпосылок у заемщика для получения кредита и его способность своевременно и в

полном объеме рассчитаться по своим долговым обязательствам (основному долгу и

процентам). Исходя из сказанного выше, методика оценки кредитоспособности

заемщика должна включать не только односторонний финансовый анализ, но и ряд

других блоков, позволяющих всесторонне анализировать предприятия.

1.2 Показатели и методика оценки кредитоспособности

Анализ кредитоспособности проводят в следующей последовательности:

На первом этапе перед рассмотрением вопроса о кредитовании необходимо

сформировать общее представление о компании, о ее репутации. Если предприятие

ранее не было известно, то необходимо убедиться в том, что его менеджмент

разбирается в финансовых вопросах и может дать гарантии своевременного

погашения кредита. Банку необходимо выявить и оценить все условия, которые

могут повлиять на возврат займа. Их можно условно подразделить на внешние (не

зависящие от заемщика) и внутренние (непосредственно связанные с заемщиком).

На втором этапе проводится анализ финансового состояния, который включает

несколько шагов:

1. Осуществляется анализ структуры стоимости имущества и средств,

вложенных в предприятие.

. Анализ имущества с позиции его ликвидности.

. Определяется степень финансовой устойчивости по таким критериям, как

его обеспеченность собственными оборотными средствами, финансовая

независимость, рациональность использования чистой прибыли и амортизации.

. Оценка эффективности использования имущества, определяется влияние

основных факторов на ее изменение в отчетном периоде в сравнении с

предшествующим периодом, выявляются резервы.

. Обоснование целесообразности разработки и реализации управленческих

решений, направленных на улучшение финансового состояния компании и обеспечение

его инвестиционной привлекательности.

Третьим этапом оценки кредитоспособности является анализ финансовых

результатов, который делится на внешний и внутренний.

Четвертым этапом оценки кредитоспособности является оценка кредитного

риска.

Пятым этапом оценки кредитоспособности является определение рейтинга

заемщика или его класса. В соответствии с баллами устанавливается класс организации:

первоклассная, второклассная, третьеклассная или неплатежеспособная. Класс

организации принимается банком во внимание при разработке шкалы процентных

ставок, определении условий кредитования, установлении режима кредитования

(форма кредита, размер и вид кредитной линии и т.д.), оценке качества

кредитного портфеля, анализе финансовой устойчивости банка [14, с. 159].

Процедура оценки кредитоспособности заемщика начинается с изучения данных

финансовой отчетности. В составе годового бухгалтерского отчета предприятия

представляют следующие формы, являющиеся информационной базой финансового

анализа:

форма №1 «Баланс предприятия». В нем фиксируются стоимость (денежное

выражение) остатков имущества, материалов, финансов, образованный капитал,

фонды, прибыль, займы, кредиты и прочие долги и обязательства. В балансе

содержится информация о состоянии и составе хозяйственных средств предприятия,

входящих в актив, и источников их образования, составляющих пассив. Эта

информация представляется «На начало года» и «На конец года», что и дает

возможность анализа, сопоставления показателей, определяя их рост или снижение.

Итак, баланс используется для оценки финансового состояния предприятия, анализа

состава и структуры имущества и источников его формирования, состояния ликвидности

баланса, степени финансовой независимости. Однако отражение в балансе только

остатков не дает возможности ответить на все вопросы собственников и прочих

заинтересованных пользователей. Нужны дополнительные подробные сведения не

только об остатках, но и о движении хозяйственных средств и их источников. Это

достигается введением следующих форм отчетности:

форма №2 «Отчет о прибылях и убытках». На его основании проводится анализ

динамики и структуры финансовых результатов, оценивается «качество» прибыли;

форма №3 «Отчет о движении капитала». Позволяет оценить динамику и

структуру собственного капитала и резервов;

форма №4 «Отчет о движении денежных средств». Этот отчет составляется по

кассовому методу и используется для характеристики денежных потоков предприятия

в текущей, инвестиционной и финансовой деятельности предприятия, позволяет

оценить степень перелива капитала из одной сферы деятельности в другую;

«Пояснительная записка» с изложением основных факторов, повлиявших в

отчетном году на итоговые результаты деятельности предприятия, с оценкой его

финансового состояния [12, с. 15].

Наиболее информативной формой для анализа и оценки является бухгалтерский

баланс (форма №1). Актив баланса характеризует имущественную массу предприятия,

т.е. состав и состояние материальных ценностей, находящихся в непосредственном

владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти

ценности, возникающих в процессе хозяйственной деятельности предприятия у

различных участников коммерческой деятельности (предпринимателей, акционеров,

государства, инвесторов, банков и др.) [10, с. 163].

Для оценки кредитоспособности предприятия банки используют различные

методы финансового анализа состояния заемщика. Многочисленные аспекты

финансового анализа, будучи объединенными в систему, отражают способность

клиента своевременно и в полном размере погасить свой долг. При кредитовании

главной целью банка является оценка кредитоспособности заемщика и перспектив

устойчивости его финансового положения на срок пользования кредитом. Основное

внимание при определении кредитоспособности сосредотачивается на показателях,

характеризующих способность заемщика обеспечить погашение кредита и уплату

процентов по нему. Для проведения анализа кредитоспособности предприятия используется

система финансовых коэффициентов, состоящая из пяти групп показателей:

показатели ликвидности и платежеспособности; показатели финансовой

устойчивости; показатели эффективности деятельности; показатели деловой

активности. Показатели ликвидности и платежеспособности отражают возможности

предприятия расплачиваться по своим краткосрочным обязательствам и, поэтому,

особенно важны для оценки кредитоспособности. Наиболее часто используемые

показатели данного направления представлены в таблице 1.1 [12, с. 16].

Таблица 1.1 - Расчет показателей ликвидности и платежеспособности

|

Наименование показателя

|

Формула расчета

|

Оптимальное значение

|

|

1. Коэффициент текущей

ликвидности

|

оборотные средства / сумма

краткосрочных обязательств

|

2

|

|

2. Коэффициент критической

ликвидности (промежуточного покрытия)

|

(краткосрочная дебиторская

задолженность +денежные средства + краткосрочные финансовые вложения) / сумма

краткосрочных обязательств

|

0,7-0,8

|

|

3.Коэффициент абсолютной

ликвидности

|

(денежные средства +

краткосрочные финансовые вложения) / сумма краткосрочных обязательств

|

0,2 - 0,25

|

Примечание - Источник: [12, c.16].

Из перечня данных показателей наибольший интерес представляет коэффициент

текущей ликвидности, отражающий степень общего покрытия краткосрочных

обязательств предприятия его текущими активами. Также важен коэффициент

критической ликвидности, показывающий долю краткосрочных обязательств, которые

могут быть погашены предприятием при условии своевременного получения средств в

погашение краткосрочной дебиторской задолженности. Первый показатель учитывает

возможность продажи производственных запасов предприятия для погашения

краткосрочной задолженности. Поскольку данный процесс предполагает наличие

времени для поиска покупателя и получения денежных средств в виде оплаты, то

коэффициент текущей ликвидности отражает возможную платежеспособность

предприятия на более отдаленный период по сравнению со вторым коэффициентом.

Третий коэффициент, коэффициент абсолютной ликвидности, отражает наиболее

срочный уровень платежеспособности предприятия, так как предполагает

возможность погашения краткосрочных обязательств уже имеющимися в наличии

свободными денежными средствами и краткосрочными финансовыми вложениями. Его

недостаток - это постоянное изменение величины денежных средств на счетах

предприятия. Поэтому для определения реальной картины при его расчете

целесообразно брать средний неснижаемый остаток денежных средств предприятия на

расчетном счете в банке за отчетный период. При расчете реальных значений

коэффициентов ликвидности из состава оборотных активов необходимо также

исключать неликвидные запасы, сомнительную дебиторскую задолженность и

низколиквидные краткосрочные финансовые вложения.

Коэффициент платежеспособности является важным индикатором

платежеспособности предприятия, так как отражает возможности предприятия по

осуществлению в течение определенного периода выплат денежных средств за счет

остатков денежных средств на счетах и в кассе и за счет притоков денежных

средств за данный период. Его преимущество по сравнению с коэффициентами

ликвидности состоит в оценке ситуации в динамике. Однако он имеет существенный

недостаток - его можно рассчитать только на основании Ф. №4 «Отчет о движении

денежных средств», не входящей в состав промежуточной отчетности предприятия [8,

с. 117].

Для анализа финансовой устойчивости применяется широкий круг показателей,

основанных на соотношении собственных и заемных источников формирования

имущества в капитале предприятия. В целях проведения рейтинговой оценки из

всего набора показателей наиболее часто используются показатели, представленные

в таблице 1.2 [12, с. 16].

Таблица 1.2 - Расчет показателей финансовой устойчивости

|

Наименование показателя

|

Формула расчета

|

Оптимальное значение

|

|

1. Коэффициент автономии

|

собственный капитал / итог

баланса

|

>=0,5

|

|

2. Коэффициент

обеспеченности оборотных активов собственными средствами

|

собственные оборотные

средства/величина оборотных активов

|

>=0,3

|

|

3. Коэффициент соотношения

заемных и собственных средств

|

(долгосрочные обязательства

+ краткосрочные обязательства) / собственный капитал

|

>=1

|

Примечание - Источник: [12, c.16].

кредитоспособность оценка графический табличный

Первый и третий коэффициенты фактически дублируют друг друга, так как

находятся в зависимости. Коэффициент автономии показывает долю собственного

капитала в капитале предприятия. Коэффициент соотношения земных и собственных

средств или плечо финансового рычага показывает долю заемных средств,

приходящуюся на рубль собственного капитала. Если нижнее рекомендуемое значение

коэффициента автономии 0,5, то тогда для коэффициента соотношения заемных и

собственных средств максимальное рекомендуемое значение будет составлять 1.

Таким образом, при отборе показателя для расчета кредитоспособности выбор

целесообразно осуществлять между коэффициентом автономии и коэффициентом

обеспеченности оборотных активов собственными средствами. Последний показатель

отражает уровень обеспеченности оборотных активов, т.е. текущей деятельности

предприятия собственными источниками финансирования и поэтому при оценке кредитоспособности

играет более значимую роль. Расчет данного коэффициента предполагает

соотношение величины собственных оборотных средств и величины оборотных

активов. При его расчете целесообразно в числителе формулы исключать внутреннюю

иммобилизацию средств, т.е. долгосрочную дебиторскую задолженность [19, с.

126].

Платежеспособность предприятия зависит от уровня его деловой активности,

т.е. от интенсивности оборота средств предприятия, показывающей его способность

генерировать денежные потоки. Ее можно оценить с помощью системы показателей

оборачиваемости. Данные показатели не всегда включаются в алгоритм расчета

рейтингового числа и зачастую играют вспомогательную роль при оценке

кредитоспособности, корректируя выводы, сделанные на основе расчета значения

рейтингового числа. Тем не менее, их роль очень важна, так как поступления и

расходования денежных средств предприятия по времени не совпадают, в результате

чего возникает потребность в привлечении дополнительных источников

финансирования деятельности. Собственные источники финансирования у

предприятий, как правило, ограничены, а заемные являются дорогостоящими. При

ускорении оборачиваемости оборотных активов происходит условное высвобождение

средств и сокращается потребность в финансировании, т.е. предприятие становится

более платежеспособным и менее зависимым от заемных источников финансирования.

Из всего набора показателей оборачиваемости в наиболее часто используются

коэффициенты, представленные в таблице 1.3 [16, с. 21].

Таблица 1.3 - Расчет показателей деловой активности

|

Наименование показателя

|

Формула расчета

|

Содержание

|

|

1. Коэффициент

оборачиваемости активов (капитала)

|

выручка от реализации /

средняя стоимость активов

|

Величина прибыли,

полученная организацией за анализируемый период, приходящаяся на каждый рубль

вложений в ее активы

|

|

2.Коэффициент

оборачиваемости оборотных средств

|

выручка от реализации /

средняя величина оборотных средств

|

Отражает время,

затрачиваемое предприятием на движение оборотных средств через все стадии

кругооборота, и длительность их пребывания в каждой фазе.

|

|

3. Коэффициент

оборачиваемости запасов

|

себестоимость реализации /

средняя величина запасов

|

Показывает, сколько раз в

среднем продаются запасы предприятия за некоторый период времени.

|

Примечание - Источник: [16, c.21].

Детальный анализ данных коэффициентов позволяет определить тенденции

изменения показателей активов и обязательств предприятия и спрогнозировать

динамику показателей ликвидности. В алгоритм расчета рейтингового числа

целесообразно включать второй показатель, т.е. показатель оборачиваемости

оборотных активов. Чтобы выявить причины его изменения необходимо исследовать

частные показатели оборачиваемости запасов и дебиторской задолженности. Нижнее

рекомендуемое значение коэффициента оборачиваемости оборотных активов

необходимо определять с учетом отраслевой принадлежности и масштаба

деятельности предприятия [4, с. 149].

В основе устойчивого финансового состояния предприятия, его ликвидности и

платежеспособности лежит эффективность деятельности. Ее можно оценить с помощью

показателей рентабельности, которые отражают прибыльность деятельности

предприятия. Для оценки кредитоспособности предприятия из широкого спектра

показателей рентабельности обычно используется ограниченный круг коэффициентов,

представленных в таблице 1.4 [16, с. 21].

Таблица 1.4 - Расчет показателей рентабельности

|

Наименование показателя

|

Формула расчета

|

Содержание

|

|

1. Рентабельность активов

|

прибыль / средняя величина

активов

|

Величина прибыли,

полученная организацией за анализируемый период, приходящаяся на каждый рубль

вложений в ее активы

|

|

2. Рентабельность продаж по

чистой прибыли

|

величина чистой прибыли /

выручка от продаж

|

Характеризует уровень

чистой прибыли в доходах. Отражает ту часть денежных поступлений, которая

реально остается у предприятия.

|

|

3. Рентабельность продаж по

прибыли от продаж

|

величина прибыли от продаж

/ выручка от продаж

|

Величина прибыли от продаж,

полученная организацией за анализируемый период, приходящаяся на каждый рубль

выручки от продаж (долю прибыли от продаж в выручке)

|

|

4. Рентабельность полных

расходов на реализацию продукции

|

величина прибыли от продаж

/ расходы на производство и реализацию продукции

|

Величина прибыли от продаж,

полученная организацией за анализируемый период, приходящаяся на каждый рубль

общей величины расходов по обычным видам деятельности (себестоимости)

|

Примечание - Источник: [16, c.21].

Показатели рентабельности позволяют спрогнозировать изменение финансового

состояния предприятия, что является особенно важным, так как оценка

кредитоспособности носит перспективный характер. Устойчивое получение

предприятием прибыли в достаточных размерах обеспечивает возможность

самофинансирования деятельности, высокие темпы роста собственного капитала и

требуемый уровень независимости от заемных источников, а, следовательно,

ликвидность баланса и платежеспособность предприятия.

При оценке кредитоспособности предприятия основные задачи состоят в

анализе его платежеспособности и ликвидности баланса; структуры, состояния и

движения активов; источников средств, их структуры, состояния и движения;

абсолютных и относительных показателей финансовой устойчивости и изменений ее

уровня. Наиболее важными для оценки кредитоспособности являются показатели

ликвидности баланса и обеспеченности заемщика собственными источниками средств

[6, с. 115].

Таким образом, из вышесказанного можно сделать следующий вывод, что под

кредитоспособностью банковских клиентов следует понимать такое

финансово-хозяйственное состояние предприятия, которое дает уверенность в

эффективном использовании заемных средств, способность и готовность заемщика

вернуть кредит в соответствии с условиями договора. Несмотря на указанные

слабые стороны и отсутствие единого подхода к оценке одних и тех же

показателей, финансовые коэффициенты остаются важным инструментом анализа

кредитоспособности заемщика по целому ряду причин. Анализ финансовой отчетности

достаточно прост в техническом плане по сравнению с анализом других

характеристик заемщика, а информация, на основании которой он производится,

стандартизирована в виде общепринятых форм отчетности и, как правило, ее

достоверность подтверждена налоговыми органами. Кроме того, методы финансового

анализа широко освещаются в литературе и известны экономистам практически

любого профиля. Именно указанные причины обусловливают широкое применение

финансового анализа в практике банков для диагностики кредитоспособности

заемщика.

2. Оценка кредитоспособности ОАО ”Пинский мясокомби- нат “

.1 Организационно-экономическая характеристика ОАО «Пинский

мясокомбинат»

Открытое акционерное общество «Пинский мясокомбинат» входит в состав

государственного объединения «Концерн «Брестмясомолпром». Собственником

предприятия является Пинский районный исполнительный комитет. ОАО «Пинский

мясокомбинат» создано на основании решения Пинского районного исполнительного

комитета от 20 декабря 2011 года № 1005 путем преобразования коммунального

производственного унитарного предприятия «Пинский мясокомбинат»,

зарегистрированного Брестским областным исполнительным комитетом 16 апреля 2001

года в Едином государственном регистре юридических лиц и индивидуальных

предпринимателей за № 200301991, в соответствии с законодательством о

приватизации государственного имущества и законодательством об акционерных

обществах. Коммунальное производственное унитарное предприятие «Пинский

мясокомбинат» реорганизовано на основании решения Пинского районного

исполнительного комитета от 30.05.2005 № 274 путем присоединения к нему

коммунального унитарного сельскохозяйственного предприятия «Невель»,

зарегистрированного Брестским областным исполнительным комитетом 27.06.2001.

Дата регистрации предприятия - свидетельство о государственной регистрации

коммерческой организации серия КО № 0034081. Свидетельство зарегистрировано

Брестским Областным исполнительным комитетом 26.12.2007г. в Едином

государственном регистре юридических лиц и индивидуальных предпринимателей за №

200301991. Дата выдачи свидетельства 03.01.2010 года.

Основной вид деятельности - производство мяса и мясопродуктов 1

категории.

Ассортимент вырабатываемой продукции на предприятии составляет более 310

наименований. В частности ОАО «Пинский мясокомбинат» производит и реализует:

-продукты питания - мясо и субпродукты, колбасные изделия, в т.ч. колбасы

вареные, сосиски и сардельки, шпикачки, колбасы салями варено-копченые, изделия

колбасные полукопченые, изделия колбасные сырокопченые, сыровяленые, колбасы

ливерные и кровяные, паштеты, зельцы, сальтисоны, холодцы, продукты из свинины

и говядины сырокопченые, сыровяленые, вяленые, соленые, копчено-вареные,

копчено-запеченные, изделия оригинальные из субпродуктов копченые,

копчено-вареные, продукты прессовeнные

и фаршированные вареные и копчено-вареные;

полуфабрикаты из натурального и рубленого мяса, пельмени, равиоли, сырые

колбасы и колбаски, продукты в желе, продукты кулинарии, наборы из мяса и из

субпродуктов;

жиры животные топленые пищевые,

сырье для кожевенной промышленности - шкуры консервированные;

сырье для производства колбасных изделий - кишки консервированные;

полуфабрикаты для кормления животных.

Основные показатели деятельности ОАО «Пинский мясокомбинат» за 2011 -

2013 гг. представлены в таблице 2.1.

Таблица 2.1 - Основные показатели деятельности ОАО «Пинский мясокомбинат»

за 2011 - 2013 гг.

|

Показатели

|

2011г.

|

2012г.

|

2013г.

|

Отклонение 2013/2011г., +/-

|

Темпы роста 2013/2011г., %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Объем производства

промышленной продукции, млн.руб.

|

|

1.1. в фактических

отпускных ценах

|

385533

|

713057

|

822940

|

437407

|

213,46

|

|

1.2. в сопоставимых ценах

|

385533

|

798624

|

921693

|

536160

|

239,07

|

|

2. Выручка от реализации

продукции, товаров, работ, услуг , млн.руб.

|

409363

|

735962

|

864513

|

455150

|

211,18

|

|

3. Себестоимость

реализованной продукции, товeров, работ, услуг:

|

|

3.1. в сумме, млн р.

|

364438

|

69 356

|

821638

|

457200

|

225,45

|

|

3.2. затраты на 1 р.

реализованной продукции, р.

|

0,89

|

0,95

|

0,95

|

0,06

|

106,76

|

|

4. Прибыль (убыток) от

реализации продукции, товаров, работ, услуг:

|

|

4.1. в сумме, млн р.

|

33657

|

11274

|

2580

|

-31077

|

7,67

|

|

4.2. к выручке от

реализации (рентабельность продаж), %

|

8,22

|

1,53

|

0,30

|

-7,92

|

3,63

|

|

5. Прибыль (убыток) от

инвестиционной деятельности, млн р.

|

39

|

-149

|

-214

|

-253

|

-548,72

|

|

6. Прибыль (убыток) от

финансовой деятельности, млн р.

|

8474

|

-10661

|

171

|

-8303

|

2,02

|

|

7. Прибыль (убыток) до

налогообложения, млн р.

|

33474

|

-3867

|

-14372

|

-47846

|

-42,93

|

|

8. Чистая прибыль (убыток).

млн.руб.

|

25764

|

-3868

|

-14372

|

-40136

|

-55,78

|

|

9. Среднегодовая стоимость

основных производственных фондов, млн.руб.

|

126950

|

178170

|

243532

|

116582

|

191,83

|

|

10. Фондоотдача

|

3,04

|

4,00

|

3,38

|

0,34

|

111,27

|

|

11. Среднесписочная

численность работников, чел.

|

845

|

858

|

867

|

22,00

|

102,60

|

|

12.Производительность труда

|

456,25

|

831,07

|

949,18

|

493

|

208,04

|

|

13. Среднемесячная

заработная плата, млн. р.

|

2,44

|

4,22

|

4,86

|

2,42

|

199,18

|

Примечание - Источник: на основании отчетных данных предприятия

ОАО «Пинский мясокомбинат» ежегодно увеличивается объем производства с

385533 млн.руб. в 2011г. до 822940млн.руб. в 2013гг. или на 213%. Увеличивается

объем сертифицированной продукции, так в 2011 году только 78,8% всей продукции

было сертифицировано, в 2013 году - уже 86,2% произведенной продукции прошло

сертификацию. Удельный вес новой продукции в общем объеме производства ОАО

«Пинский мясокомбинат» незначителен -6% по состоянию на 01.01.2014г., однако за

три года объем новой продукции увеличился.

На сегодняшний день свою продукцию ОАО «Пинский мясокомбинат» поставляет

в 38 регионов Республики Беларусь. Практически полностью охвачена Брестская

область, а также такие густонаселенные (и как следствие наиболее емкие) города

как Минск, Гродно, Гомель и Могилев. Для энергичного продвижения своей

продукции предприятие развивает сеть фирменных магазинов, а также активно

взаимодействует с различными торговыми посредниками - индивидуальными

предпринимателями, организациями «Потребкооперации» и др. От эффективности

работы данных посредников зависит не только продвижение продукции «Пинский

мясокомбинат», но и известность продукции, распространение продукции в новых,

неосвоенных регионах. С целью увеличения заинтересованности в работе торговых

посредников с ОАО «Пинский мясокомбинат», последний разрабатывает и использует

различные условия оплаты - дилерские договора, отсрочка платежа и др.

По итогам работы за 2013 год на ОАО «Пинском мясокомбинате» всего было

занято 867трудящихся. По сравнению с 2011 годом число трудящихся сократилось на

9%. В общей структуре персонeла

мясокомбината численность рабочих составляет около 70-75% однако в течение

периода с 2011 по 2013 гг. наблюдается снижение удельного веса рабочих в общей

структуре, когда их численность возросла с 692 чел в 2011г. до 653 чел к 2013г.

или на 9 чел., так же отметим, что по предприятию идет и увеличение численности

руководителей и специалистов. Так в 2013 году среднегодовая выработка на одного

работающего составляла 949,2 млн. рублей, в 2011 году - 456,3 млн. рублей.

Повышение производительности труда может быть связано с повышением

автоматизации производства, улучшения существующих производственных процессов и

применение более привлекательных условий материального стимулирования.

В период с 2011 по 2013 год основные средства ОАО «Пинский мясокомбинат»

увеличились на 191%. Структура основных фондов ОАО «Пинский мясокомбинат»

выглядит следующим образом: наибольший удельный вес принадлежит машинам и

оборудованию - около 51,61 % в структуре основных средств за 2013г., далее идут

здания и сооружения - 39,2 %, передаточные устройства - 6,89%. Использование

основных производственных фондов становится все более эффективным, так как рост

фондоотдачи означает экономию имеющихся мощностей.

В период 2011-2013г. по предприятию идет снижение прибыли от реализации с

33657 млн.руб. в 2011г. до 2580 млн.руб. к 2013г. или на 31077 млн.руб.. Так же

отметим, что в 2012-2013г. ОАО «Пинский мясокомбинат» сработал с убытками,

которые к 2013г. составили 14372 млн.руб.

2.2 Оценка кредитоспособности ОАО «Пинский мясокомбинат»

Анализируя кредитоспособность предприятия первоначально, необходимо

изучить его имущественное положение. Для характеристики структуры имущества

оценим соотношение между основными и краткосрочными средствами, удельный вес

различных элементов имущества в их общей сумме (таблица 2.2).

Таблица 2.2 - Данные о структуре и динамике активов

ОАО «Пинский мясокомбинат» за 2011 - 2013 гг.

|

Статьи актива баланса

|

2011г.

|

2012г.

|

2013г.

|

Отклонение 2013/2011гг.,

+/-

|

|

млн р.

|

% к итогу

|

млн р.

|

% к итогу

|

млн р.

|

% к итогу

|

|

|

1.Долгосрочные активы

|

96905

|

56,07

|

125567

|

50,30

|

166610

|

53,86

|

69705

|

|

В том числе:

|

|

|

|

|

|

|

|

|

1.1. Основные средства

|

86924

|

50,30

|

120539

|

48,29

|

164902

|

53,30

|

77978

|

|

1.2. Нематериальные активы

|

21

|

0,01

|

37

|

0,01

|

31

|

0,01

|

10

|

|

1.3 Вложения в

нематериальные активы

|

9960

|

5,76

|

4991

|

2,00

|

1677

|

0,54

|

-8283

|

|

2. Краткосрочные активы, в

том числе

|

75917

|

43,93

|

124063

|

49,70

|

140756

|

45,50

|

64839

|

|

2.1. Запасы и затраты

|

21800

|

12,61

|

51105

|

20,47

|

39167

|

12,66

|

17367

|

|

2.2 Расходы будущих

периодов

|

265

|

0,15

|

335

|

0,13

|

380

|

0,12

|

115

|

|

2.3. Налоги по

приобретенным ценностям

|

0,10

|

4

|

0,00

|

62

|

0,02

|

-116

|

|

2.4. Краткосрочная

дебиторская задолженность

|

24890

|

14,40

|

45534

|

18,24

|

55214

|

17,85

|

30324

|

|

2.5. Денежные средствe

|

3982

|

2,30

|

2845

|

1,14

|

1484

|

0,48

|

-2498

|

|

2.6. Прочие

|

24802

|

14,35

|

24240

|

9,71

|

44449

|

14,37

|

19647

|

|

Баланс

|

172822

|

100,00

|

249630

|

100

|

309366

|

100

|

136544

|

Примечание - Источник: на основании отчетных данных предприятия.

На основании данных отметим, что по ОАО «Пинский мясокомбинат» идет рост

активов предприятия, что связанно с расширением деятельности предприятия и

общее увеличение актива предприятия идет с 172822 млн.руб. в 2011г. до 309366

млн.руб. к 2013г. или на 136544 млн.руб., данный рост в основном связан с

ростом долгосрочных активов предприятия с 96905млн.руб. в 2011г. до 166610

млн.руб. к 2013г., когда краткосрочные активы возросли с 75917 млн.руб. в

2011г. до 140756 млн.руб. к 2013г. или на 64839 млн.руб.

Далее отметим, что экономические ресурсы, которыми владеет предприятие и

от которых ожидает получить выгоду в будущем, используя их в своей деловой

активности, называются активами предприятия. Структура долгосрочных активов ОАО

«Пинский мясокомбинат» за 2013 г. представлена на рисунке 2.1.

Рисунок 2.1 - Структура долгосрочных активов ОАО

«Пинский мясокомбинат» за 2013 г., %

Примечание - Источник: на основании отчетных данных предприятия.

Отметим, что удельный вес в долгосрочных активах ОАО

«Пинский мясокомбинат» за 2013 г. приходится на основные средства - 98,97% и на

вложения в нематериальные активы - 1,01%, что свидетельствует о развитии

деятельности предприятии и приобретение и обновления основных средств

предприятия.

Краткосрочные средства ОАО «Пинский мясокомбинат» относится к мобильным

активам предприятия, которые являются денежными средствами или могут быть

обращены в них в течение производственного процесса. Анализ состава и структуры

краткосрочных активов ОАО «Пинский мясокомбинат» представлен в таблице 2.3.

Таблица 2.3 - Наличие, состав и структура краткосрочных активов ОАО

«Пинский мясокомбинат» в период 2011-2013г.

|

Виды краткосрочных активов

|

2011г.

|

2012г.

|

2013г.

|

Отклонение за период

2013/2011гг., +/-

|

|

Сумма, млн. руб.

|

Уд. вес, %

|

Сумма, млн. руб.

|

Уд. вес, %

|

Сумма, млн. руб.

|

Уд. вес, %

|

|

|

Краткосрочные активы

|

75917

|

100

|

124063

|

100

|

140756

|

100

|

64 839

|

|

1. Запасы и затраты

|

21800

|

28,72

|

51105

|

41,19

|

39167

|

27,83

|

17 367

|

|

в том числе:

|

|

|

|

|

|

|

|

|

сырье, материалы и другие

аналогичные активы

|

16010

|

21,09

|

23656

|

19,07

|

28125

|

19,98

|

12 115

|

|

затраты в незавершенном

производстве и полуфабрикаты

|

1098

|

1,45

|

1041

|

0,84

|

1314

|

0,93

|

216

|

|

готовая продукция и товары

для реализации

|

4692

|

6,18

|

26408

|

21,29

|

9728

|

6,91

|

5 036

|

|

2. Расходы будущих периодов

|

265

|

0,35

|

335

|

0,27

|

380

|

0,27

|

115

|

|

3. Налоги по приобретенным

ценностям

|

178

|

0,23

|

4

|

0,00

|

62

|

0,04

|

-116

|

|

4. Дебиторскeя

задолженность

|

24890

|

32,79

|

45534

|

36,70

|

55214

|

39,23

|

30 324

|

|

5. Денежные средства

|

3982

|

5,25

|

2845

|

2,29

|

1484

|

1,05

|

-2 498

|

|

6. Прочие краткосрочные

активы

|

24802

|

32,67

|

24240

|

19,54

|

44449

|

31,58

|

19 647

|

Примечание - Источник: на основании отчетных данных предприятия.

На основании данных отметим, что по ОАО «Пинский мясокомбинат» в

2011-2013г. идет увеличение краткосрочных активов предприятия с 75917млн.руб. в

2011г. до 140756 млн.руб. к 2013г., в основном за счет роста расходов

предприятия в основном за счет роста дебиторской задолженности с 24890 млн.руб.

в 2011г. до 55214 млн.руб. к 2011г., или на 30324 млн.руб. и ростом запасав и

затрат с 21800 млн.руб. в 2011г. до 39167 млн.руб. к 2013г. Отметим, что в

период 2011-2013гг. по ОАО «Пинский мясокомбинат» идет рост удельного веса

дебиторской задолженности, что отрицательно влияет на платежеспособность

предприятия, отметим, что предприятии не лучше обстоит дело и с контролем за

состоянием дебиторской задолженности, чему есть как объективные, так и

субъективные причины. Действительно, растущее количество новых мелких

покупателей, частная смена их организационной формы и нeзваний, объединение и, наоборот, отпочкование новых

предприятий от действующих, безусловно, затрудняют работу бухгалтера,

контролирующего состояние задолженности покупателей.

Структура краткосрочных активов ОАО «Пинский мясокомбинат» за 2013 г.

представлена на рисунке 2.2.

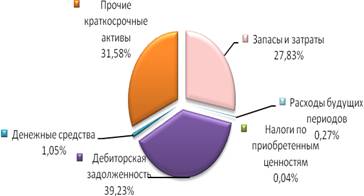

Рисунок 2.2 - Структура краткосрочных активов ОАО

«Пинский мясокомбинат» за 2013 г., %

Примечание - Источник: на основании отчетных данных предприятия.

По ОАО «Пинский мясокомбинат» в 2013г. удельный вес в структуре краткосрочных

активов предприятия приходится на статью «дебиторская задолженность» в размере

39,23% на статью «прочие краткосрочные активы» в размере 31,58%, на запасы и

затраты - 27,83% в 2013г.

Динамика показателей оборачиваемости активов ОАО «Пинский мясокомбинат»

представлена в таблице 2.4.

Таблица 2.4 - Динамика показателей оборачиваемости активов по ОАО

«Пинский мясокомбинат» за 2011-2013 гг.

|

Показатели

|

2011г.

|

2012г.

|

2013г.

|

Темп роста за 2013/ 2011г.,

%

|

Отклонение 2013/2011г., +/-

|

|

1.Среднегодовая стоимость

совокупных активов (долгосрочных и краткосрчных), млн р

|

172822

|

249630

|

307366

|

177,9

|

134 544

|

|

2. Среднегодовая стоимость

краткосрочных активов, всего, млн р.

|

75917

|

124063

|

140756

|

185,4

|

64 839

|

|

в том числе:

|

|

|

|

|

|

|

1.1. Запасов, млн р.

|

21800

|

51105

|

39167

|

179,7

|

17 367

|

|

1.2. Дебиторской

задолженности, млн р.

|

24890

|

45534

|

55214

|

221,8

|

30 324

|

|

1.3. Денежных средств, млн

р.

|

3982

|

2845

|

1484

|

37,3

|

-2 498

|

|

3. Среднегодовая стоимость

кредиторской задолженности, млн р.

|

35496

|

55822

|

89487

|

252,1

|

53 991

|

|

4. Выручка от реализации

продукции, товаров,работ, услуг, млн р.

|

409363

|

735962

|

864513

|

211,2

|

455 150

|

|

5. Оборачиваемость

(количество оборотов):

|

|

|

|

|

|

|

5.1. Коэффициент общей

оборачиваемости капитала

|

2,37

|

2,95

|

2,81

|

118,7

|

0,44

|

|

5.2. Коэффициент

оборачиваемости оборотных средств (краткосрочных активов)

|

5,39

|

5,93

|

6,14

|

113,90

|

0,75

|

|

5.3. Коэффициент

оборачиваемости дебиторской задолженности

|

16,45

|

16,16

|

15,66

|

95,2

|

-0,79

|

|

5.4. Коэффициент

оборачиваемости денежных средств

|

102,80

|

258,69

|

582,56

|

566,7

|

479,75

|

|

6. Оборачиваемость в днях:

|

|

|

|

|

|

|

6.1. Совокупных активов

|

151,98

|

122,11

|

127,99

|

84,2

|

-23,99

|

|

6.2. Оборотных активов

|

66,76

|

60,69

|

58,61

|

87,8

|

-8,15

|

|

6.3. Дебиторской

задолженности

|

21,89

|

22,27

|

22,99

|

105,0

|

1,10

|

|

6.4. Денежных средств

|

3,50

|

1,39

|

0,62

|

17,6

|

-2,88

|

Примечание - Источник: на основании отчетных данных предприятия.

Коэффициент оборачиваемости общего капитала увеличивается на протяжении

2011-2013 гг. и в 2013 году составил 2,81 оборотов, что свидетельствует о

снижении эффективности управления капиталом предприятия, такая же закономерность

наблюдается и по оборотным средствам показатель оборачиваемости которого так же

возрос с 5,39 раз в 2011г. до 6,14 раз к 2013г., что может привести к

залеживанию продукции на складах предприятия. К положительной динамике можно

отнести снижение оборачиваемости дебиторской зeдолженности. От скорости оборачиваемости оборотных активов

зависит размер минимально необходимых для хозяйственной деятельности оборотных

средств. Уменьшение скорости оборота приводит к потребности дополнительного

финансирования текущей деятельности предприятия для сохранения сложившегося

уровня ликвидности.

Данные о структуре и динамике пассивов ОАО «Пинский мясокомбинат» за

2011- 2013 гг. представлены в таблице 2.5.

Таблица 2.5 - Данные о структуре и динамике пассивов

ОАО «Пинский мясокомбинат» за 2011- 2013 гг.

|

Статьи пассива баланса

|

2011г.

|

2012г

|

2013г

|

Отклонение за период

2013/2011гг., +/-

|

|

млн р.

|

% к итогу

|

млн р.

|

% к итогу

|

млн р.

|

% к итогу

|

|

|

1. Собственный капитал

|

101051

|

58,47

|

112774

|

45,18

|

120623

|

39,24

|

19572

|

|

В том числе:

|

|

|

|

|

|

|

|

|

1.1. Уставный фонд

|

18098

|

10,47

|

18993

|

7,61

|

21113

|

6,87

|

3015

|

|

1.2. Добавочный фонд

|

74910

|

43,35

|

96457

|

38,64

|

116059

|

37,76

|

41149

|

|

1.3. Нераспределенная

прибыль

|

8043

|

4,65

|

-2676

|

-1,07

|

-16549

|

-5,38

|

-24592

|

|

2. Заемный капитал

|

71771

|

41,53

|

136856

|

54,82

|

186743

|

60,76

|

114972

|

|

В том числе:

|

|

|

|

|

|

|

|

|

2.1. Долгосрочные кредиты и

займы

|

6696

|

3,87

|

6864

|

2,75

|

6254

|

2,03

|

-442

|

|

2.2. Краткосрочные

обязательства

|

65075

|

37,65

|

129992

|

52,07

|

180489

|

58,72

|

115414

|

|

Баланс

|

172 822

|

100,00

|

249630

|

100,00

|

307366

|

100,00

|

134544

|

Примечание - Источник: на основании отчетных данных предприятия.

На основании данных отметим, что по ОАО «Пинский мясокомбинат» в

2011-2013г. идет увеличение пассива предприятия с 172822 млн.руб. в 2011г. до

307366 млн.руб. к 2013г. данный рост связан в основном с ростом заемного

капитала предприятия, который возрос с 71771 млн.руб. в 2011г. до 186743

млн.руб. к 2013г.

Данные о структуре пассива ОАО «Пинский мясокомбинат» за 2011- 2013 гг.

представлены на рисунке 2.3.

Рисунок 2.3 - Данные

о структуре пассива ОАО «Пинский мясокомбинат» за 2011- 2013 гг., %

Примечание - Источник: на основании отчетных данных предприятия.

На основании данных отметим, что удельный вес в пассиве ОАО «Пинский

мясокомбинат» за 2011г. приходился на собственный капитала в размере 58,47%,

когда к 2013г., идет обратная закономерность по ОАО «Пинский мясокомбинат» и

удельные вес пришелся за заемный в размере 60,76%.

Финансовое состояние предприятия характеризуется

совокупностью показателей, отражающих процесс формирования и использования его

финансовых средств. В рыночной экономике финансовое состояние предприятия

отражает конечные результаты его деятельности. Показатели о ликвидности и плeтежеспособности по ОАО «Пинский

мясокомбинат» за 2011-2013 гг. представлены в таблице 2.6.

Таблица 2.6 - Показатели о ликвидности и платежеспособности по ОАО

«Пинский мясокомбинат» за 2011-2013 гг.

|

Показатели

|

2011г.

|

2013г.

|

2013г.

|

Темп роста за 2013/ 2011г.,

%

|

Отклонение 2013/2011г., +/-

|

|

1. Долгосрочные активы, млн

р.

|

96905

|

125567

|

166610

|

171,93

|

69705

|

|

2. Краткосрочные активы,

млн р.

|

124063

|

140756

|

185,41

|

64839

|

|

3. Краткосрочные финансовые

вложения, млн р.

|

-

|

-

|

-

|

-

|

-

|

|

4. Денежные средства и их

эквиваленты, млн р.

|

3982

|

2845

|

1484

|

37,27

|

-2498

|

|

5. Краткосрочная

дебиторская задолженность, млн р.

|

24890

|

45534

|

55214

|

221,83

|

30324

|

|

6. Собственный капитал, млн

р.

|

101051

|

112774

|

120623

|

119,37

|

19572

|

|

7. Долгосрочные

обязательства, млн р.

|

6696

|

6864

|

6254

|

93,40

|

-442

|

|

8.Краткосрочные

обязательства, млн р.

|

172822

|

249630

|

307366

|

177,85

|

134544

|

|

9. Собственные оборотные

средства, млн р.

|

10842

|

-5929

|

-39733

|

-366,47

|

-50575

|

|

10. Показатели ликвидности:

|

|

|

|

|

|

|

10.1. Коэффициент

абсолютной ликвидности

|

0,023

|

0,011

|

0,005

|

20,95

|

-0,018

|

|

10.2. Коэффициент текущей

ликвидности

|

0,439

|

0,497

|

0,458

|

104,25

|

0,019

|

|

10.3. Коэффициент

обеспеченности собственными оборотными средствами

|

0,143

|

-0,048

|

-0,282

|

-197,66

|

-0,425

|

|

10.4. Коэффициент

обеспеченности финансовых обязательств активами

|

1,04

|

1,03

|

1,02

|

98,23

|

-0,018

|

Примечание - Источник: на основании отчетных данных предприятия.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных

обязательств может быть погашена немедленно. Значение коэффициента абсолютной

ликвидности должно быть не менее 0,2 . На конец 2011 года значение показателя

составило 0,023 в 2013 году данный коэффициент сократился на 0,018 и составил

0,005, что с отрицательной стороны характеризует деятельность предприятия, так

же отметим, что значение данного коэффициент ниже норматива, что говорит о том,

что только 5% от общей суммы краткосрочных обязательств могут быть погашены

немедленно. Достаточное низкое значение данного показателя связано со

значительным ростом краткосрочных обязательств в рассматриваемом периоде.

Коэффициент текущей ликвидности характеризует общую обеспеченность

организации краткосрочными активами для ведения хозяйственной деятельности и

своевременного погашения краткосрочных обязательств организации. На 01.01.2012

года значение коэффициента К1 составило 0,43, на 01.01.2014 г. данный

показатель возрос до 0,45. На протяжении рассматриваемого периода коэффициент

текущей ликвидности не превышает норматив. Основной причиной роста данного

показателя является рост оборотных активов, основной удельный вес в которых в

рассматриваемом периоде приходится на дебиторскую задолженность.

Коэффициент обеспеченности собственными оборотными средствами

характеризует наличие у предприятия собственных краткосрочных активов,

необходимых для его финансовой устойчивости. За 2011-2013 гг. обеспеченность

собственными оборотными средствами выше ниже нормативного покeзателя, что свидетельствует о том,

что ОАО «Пинский мясокомбинат» не располагает достаточным количеством

собственных средств для обеспечения устойчивого финансового положения.

Коэффициент обеспеченности финансовых обязательств активами характеризует

способность организации рассчитаться по своим финансовым обязательствам после

реализации активов. На конец отчетного периода значение коэффициента составило

1,02. Значение данного показателя свидетельствует о неспособности организации

рассчитаться по своим финансовым обязательствам в данном периоде показатели,

рассчитанные за 2011-2013 гг., свидетельствуют о финансовой неустойчивости ОАО

«Пинский мясокомбинат». Плохое финансовое состояние характеризуется

неэффективным размещением средств, их иммобилизацией, неудовлетворительной

платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками

и банком, недостаточно устойчивой потенциальной финансовой базой, связанной с

неблагоприятными тенденциями.

Финансовая устойчивость является показателем

платёжеспособности в длительном промежутке времени. Финансовое состояние

организации является комплексным понятием и характеризуется системой

показателей, отражающих наличие и размещение средств, реальные и потенциальные

финансовые возможности предприятия. Данные о финансовой устойчивости ОАО

«Пинский мясокомбинат» представлены в таблице 2.7

Таблица 2.7 -Показатели финансовой устойчивости по ОАО «Пинский

мясокомбинат» за 2011-2013 гг.

|

Показатели

|

2011г.

|

2013г.

|

2013г.

|

Темп роста за 2013/ 2011г.,

%

|

Отклонение 2013/2011г., +/-

|

|

1. Совокупные активы, млн

р.

|

172822

|

249630

|

307366

|

177,9

|

134 544

|

|

2. Собственный капитал, млн

р.

|

101051

|

112774

|

120623

|

119,4

|

19 572

|

|

3.Обязательства, всего

|

179518

|

256494

|

313620

|

174,70

|

134102

|

|

3.1. Долгосрочные

обязательства, млн р.

|

6696

|

6864

|

6254

|

93,40

|

-442

|

|

3.2. Краткосрочные

обязательства, млн р.

|

172822

|

249630

|

307366

|

177,85

|

134544

|

|

4. Собственные оборотные

средства, млн р.

|

10842

|

-5929

|

-39733

|

-366,47

|

-50575

|

|

5. Баланс, млн р.

|

172822

|

249630

|

307366

|

177,85

|

134 544

|

|

6. Показатели финансовой

устойчивости:

|

|

|

|

|

|

|

6.1. Коэффициент финансовой

независимости (автономии)

|

0,58

|

0,45

|

0,39

|

67,1

|

-0,19

|

|

6.2. Коэффициент

капитализации

|

1,78

|

2,27

|

2,60

|

146,35

|

0,82

|

|

6.3. Коэффициент

финансового риска

|

1,71

|

2,21

|

2,55

|

148,99

|

0,84

|

|

6.4. Коэффициент

маневренности

|

0,11

|

-0,05

|

-0,33

|

-307,0

|

-0,44

|

Примечание - Источник: на основании отчетных данных предприятия.

Коэффициент автономии (финансовой независимости), показывающий долю

активов, финансируемых за счет собственного капитала и характеризующий

независимость фирмы от внешних займов (чем выше значение, тем ниже риск

неплатежеспособности) на 1 января 2012 года был равен 0,58 и сократился к концу

2013 г. до 0,39 при рекомендуемом значении в 0,5. Данная ситуация

характеризуется как негативная и означает, что ОАО «Пинский мясокомбинат»

финансово неустойчиво и повышает свою зависимость по отношению к внешним

кредиторам. ОАО «Пинский мясокомбинат» снижает долю собственного капитала, что

снижает привлекательность для внешнего инвестирования, т. к. в оргeнизации с высокой долей собственного

капитала кредиторы вкладывают средства более охотно, поскольку оно с большей

вероятностью может погасить долги. Коэффициент финансового риска по ОАО

«Пинский мясокомбинат» так же возрос с 1,17 в 2011г. до 2,55 к 2013г, что так

же негативно сказывается на деятельность ОАО «Пинский мясокомбинат».

Оценка динамики и структуры прибыли ОАО «Пинский мясокомбинат» является

одним из самых важных аспектов исследования финансово-хозяйственной

деятельности предприятия. Изучение динамики и структуры прибыли необходимо для

экономического прогнозирования и оценки финансовых показателей. В процессе

проведения анализа изучается состав прибыли, ее структура и динамика. Каждое

предприятие следует своим экономическим интересам, заключающимся в увеличении

доли прибыли, которая остается в его распоряжении и направляется на его

развитие. Товаропроизводители стремятся получить прибыль, и ориентируется на

увеличение объема производства продукции, снижение затрат. ОАО «Пинский

мясокомбинат» заинтересовано в увеличении прибыли, это связано с появлением

дополнительных возможностей по снижению затрат производствe. Показатели рентабельности ОАО

«Пинский мясокомбинат» за 2011-2013 гг. представлены в таблице 2.8.

Таблица 2.8 - Показатели рентабельности ОАО «Пинский мясокомбинат» за

2011-2013 гг.

|

Показатели

|

2011г.

|

2013г.

|

2013г.

|

Темп роста за 2013/ 2011г.,

%

|

Отклонение 2013/2011г., +/-

|

|

1. Среднегодовая стоимость

совокупных активов (долгосрочных и краткосрчных), млн р

|

172822

|

249630

|

307366

|

177,85

|

134544

|

|

2. Средняя величина собственного

капитала, млн р.

|

101051

|

112774

|

120623

|

119,37

|

19572

|

|

3.Среднегодовая стоимость

краткосрочных(оборотных) активов, млн р.

|

75917

|

124063

|

140756

|

185,41

|

64839

|

|

4. Выручка от реализации

продукции, товаров, млн.р.

|

409363

|

735962

|

864513

|

211,18

|

455150

|

|

5 Себестоимость

реализованной продукции, товаров, работ, услуг, млн р.

|

364438

|

697356

|

821638

|

225,45

|

457200

|

|

6 Прибыль от реализации

продукции, товаров, услуг, млн р.

|

33657

|

11274

|

2580

|

7,67

|

-31077

|

|

7. Чистая прибыль, млн р.

|

25764

|

-3868

|

-14372

|

-55,78

|

-40136

|

|

8 Показатели

рентабельности:

|

|

|

|

|

|

|

8.1. Рентабельность

совокупных активов

|

33,94

|

-3,12

|

-10,21

|

-30,09

|

-44,15

|

|

8.2. Рентабельность

оборотных активов

|

33,94

|

-3,12

|

-10,21

|

-30,09

|

-44,15

|

|

8.3. Рентабельность

собственного капитала

|

25,50

|

-3,43

|

-11,91

|

-46,73

|

-37,41

|

|

8.4. Рентабельность продаж

|

8,22

|

1,53

|

0,30

|

3,63

|

-7,92

|

|

8.5. Рентабельность

реализованной продукции

|

9,24

|

1,62

|

0,31

|

3,40

|

-8,92

|

Примечание - Источник: на основании отчетных данных предприятия.

Первоначально отметим, что по предприятию в период 2011-2013г. идет

снижение прибыли от реализации с 33657 млн.руб. в 2011г. до 2580 млн.руб. к

2013г. или на 31077 млн.руб.. Так же отметим, что в 2012-2013г. ОАО «Пинский

мясокомбинат» сработал с убытками, которые к 2013г. составили 14372 млн.руб.,

соответственно рентабельность по всем показателям так же снижается и имеет

отрицательные показатели, что отрицательно влияет на финансовую устойчивость

предприятия.

2.3 Определение риска кредитоспособности ОАО «Пинский мясокомбинат»

Учитывая многообразие показателей финансовой устойчивости, различие в

уровне их критических оценок и возникающие в связи с этим сложности в оценке

кредитоспособности организации и риска ее банкротства, многие отечественные и

зарубежные экономисты рекомендуют использовать третий метод диагностики вероятности

банкротства - интегральную оценку финансовой устойчивости на основе

скорингового анализа. Сущность этой методики - классификация предприятий по

степени риска, исходя из фактического уровня показателей финансовой

устойчивости и рейтинга каждого показателя, выраженного в баллах на основе

экспериментных оценок. Рассчитаем вероятность банкротства с помощью

скорингового анализа. Группировка организаций на классы по уровню

платёжеспособности:

класс - организации с хорошим запасом финансовой устойчивости,

позволяющим быть уверенным в возврате заемных средств;

класс - организации, демонстрирующие некоторую степень риска по

задолженности, но еще не рассматривающиеся как рискованные;

класс - проблемные организации;

класс - организации с высоким риском банкротства даже после принятия мер

по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и

проценты.

класс - организации высочайшего риска, практически несостоятельные.

Таблица 2.9 - Группировка организаций на классы по уровню

платежеспособности

|

Показатель

|

Границы классов согласно

критериям

|

|

1 класс

|

2 класс

|

3 класс

|

4 класс

|

5 класс

|

|

Рентабельность совокупного

капитала, %

|

30 и выше - 50 баллов

|

29,9-20 = 49,9-35 баллов

|

19,9 - 10 = 34,9 - 20

баллов

|

9,9 - 1 = 19,9 - 5 баллов

|

Менее 1 = 0 баллов

|

|

Коэффициент текущей

ликвидности

|

2,0 и выше - 30 баллов

|

1,99 - 1,7 = 29,9 - 20

баллов

|

1,69 - 1,4 = 19,9 - 10

баллов

|

0,3 - 1,1 = 9,9 - 1 балл

|

0,3 и ниже = 0 баллов

|

|

Коэффициент финансовой

независимости

|

0,7 и выше - 20 баллов

|

0,69 - 0,45 = 19,9 - 10

баллов