Оценка управления производственной деятельностью ЧП 'Коротун'

Содержание

Введение

. Организационно-экономическая характеристика предприятия

. Финансовый

анализ предприятия

3. Анализ

управления маркетинговой деятельностью предприятия

. Оценка

привлекательности рыночного сегмента предприятия

Заключение

Введение

В настоящее время экономика практически функционирует по законам рынка. В рыночной экономике выживает тот, кто наилучшим образом

использует имеющиеся у него ресурсы для получения максимального количества

прибыли, решая основные проблемы производственной деятельности.

При выходе на рынок предприятие попадает в условия жесткой конкуренции. В

этих условиях можно успешно работать, лишь применяя современные методы

управления. Для более обоснованной ориентации научно-технической и

производственной деятельности фирмы на выпуск конкурентоспособной продукции,

чтобы обеспечить получение планируемого размера прибыли. Оценка управления

маркетинговой деятельностью предприятия обеспечивает социально-политическую

способность общества и достигнуто устойчивое социально-экономическое развитие

страны. В настоящее время трудно представить себе эффективную работу

предприятия обладающего современными технологиями, но в тоже время имеющего

несбалансированную организационную структуру, отяжеленную большим количеством

малоквалифицированного персонала не умеющего дать оценку управлению

маркетинговой деятельности.

Цель экономической практики состоит в оценке управления производственной

деятельности, разработке рекомендаций для решения ряда ключевых проблем,

управление деятельностью предприятия, которые могли бы позволить менеджерам и

маркетологам укреплять свои позиции на рынке.

Практическая значимость полученных результатов заключается в

том, что разработанные принципы, методы, алгоритм и модели могут быть

непосредственно использованы при планировании, организации и реализации решений

в области производственной деятельности промышленных предприятий не зависимо от

их масштаба, специализации и форм собственности.

. Организационно-экономическая характеристика

предприятия

Предприятие ЧП «Коротун» учреждено в соответствии с требованиями

законодательства.

Местонахождение Предприятия: (юридический адрес): Республика Крым, 96000,

г. Джанкой, ул. Железнодорожная, 2.

Предприятие является юридическим лицом, имеет самостоятельный баланс,

расчеты и другие счета в учреждениях банка, а также имеет печать, штамп и

торговый знак со своими реквизитами. ЧП «Коротун» действует на основании

Гражданского и Хозяйственного Кодексов и Закона «О хозяйственных обществах», в

соответствии с действующим законодательством.

Целью деятельности Общества является полное и своевременное

удовлетворение потребностей населения, предприятий и государства в производимой

продукции и оказываемых услугах, получение прибыли и распределение ее для

удовлетворения экономических и социальных интересов.

Предметом деятельности Общества являются:

производство и реализация продуктов питания.

создание фирменных торговых точек для реализации продукции, как

собственного производства, так и товаров, приобретенных по договорам;

организация проведения семинаров, выставок-продаж, конкурсов, ярмарок,

создание игровых комплексов и их эксплуатация;

осуществление

научно-технической деятельности, разработка и внедрение новых технологий,

оборудование и других средств механизации и др.

предприятие имеет право:

- владеть пользоваться и распоряжаться от своего имени

своим имуществом, а также имуществом, переданным ему в пользование;

покупать и продавать ценные бумаги от своего имени и

за свой счет;

самостоятельно продавать, передавать бесплатно,

обменивать, передавать в аренду юридическим и физическим лицам имущество и

нематериальные активы, отчуждать их иными способами;

заключать договоры (соглашения, контракты), нести по

ним ответственность, приобретая имущественные и неимущественные права;

выступать истцом и ответчиком в суде, арбитражном и

третейском суде;

открывать расчетный и другие счета, в том числе

валютный, в учреждениях банка;

разрабатывать и регистрировать в установленном порядке

знаки на собственные товары и услуги.

Предприятие имеет самостоятельный баланс, бланки,

круглую печать со своим наименованием и штампы, несет ответственность по своим

обязательствам в пределах принадлежащего ему имущества, на которое согласно

законодательству может быть обращено взыскание.

Прибыль предприятия формируется за счет

финансово-хозяйственной деятельности. Чистая прибыль после расчетов с бюджетом

и кредиторами, других материальных и приравненных к ним затрат, остается в

распоряжении предприятия.

Возможные убытки предприятия покрываются из средств

предприятия. Решение об источниках покрытия убытков принимает директор.

Органами управления и контроля предприятия являются:

- Директор - исполнительный

орган;

Высшим органом управления ЧП «Коротун» является

Собственник предприятия.

Прибыль, получаемая в результате хозяйственной деятельности, после

налогообложения по действующему законодательству остается в собственности

предприятия и используется для создания фондов.

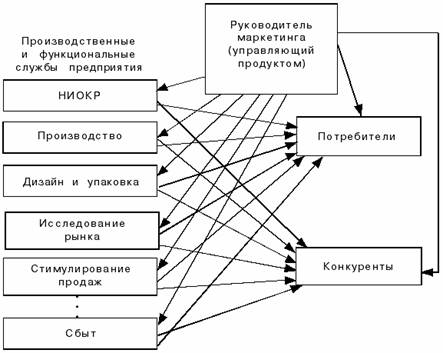

ЧП «Коротун» имеет линейно-функциональную структуру управления.

Организационная схема подразделений ЧП «Коротун» и структура аппарата

управления.

Рис. 1. Место и роль маркетинговых служб в системе управления

предприятием

Основные экономические показатели деятельности ЧП «Коротун» за 2012-2013

годов представлены в табл. 1.

Таблица 1

Экономические показатели ЧП «Коротун» за 2012-2013 гг.

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

2012 г. / 2011 г.

|

2013 г. / 2012 г.

|

2013 г /2011 г.

|

± откл.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Объем реализации,

тыс. грн.

|

49150,5

|

65388,8

|

71057,7

|

133,0

|

108,7

|

144,6

|

5668,9

|

|

Сумма дохода, тыс.

грн.

|

46035,5

|

60649,9

|

67551,9

|

131,7

|

111,4

|

146,7

|

6902

|

|

Уровень дохода, %

|

93,7

|

92,7

|

95,1

|

-

|

-

|

-

|

2,4

|

|

Сумма затрат, тыс.

грн.

|

40508,5

|

55204,8

|

59958,9

|

136,3

|

108,6

|

148,0

|

4754,1

|

|

Уровень затрат, %

|

82,4

|

84,4

|

84,4

|

-

|

-

|

-

|

0

|

|

Сумма прибыли, тыс.

грн.

|

5527

|

5445,1

|

7593

|

98,5

|

139,4

|

137,4

|

2147,9

|

|

Рентабельность, %

|

11,2

|

8,3

|

10,7

|

-

|

-

|

-

|

2,4

|

Как показывают данные табл. 1. предприятие эффективно, и работает

рентабельно. В динамике произошел рост объема реализации: в 2012 г. по

сравнению с 2011 г. увеличилась на 5668,9 тыс., с 2013 г. по 2012 г.

увеличилась на 21907,2 тыс., следовательно, в целом предприятие перевыполнило

свой объем реализации без учета индекса цен.

Сумма дохода увеличилась в 2012 году по сравнению с 2011 годом на 6902

тыс. Уровень дохода возрос на 2,4%. Сумма затрат увеличилась на 4754,1 тыс. Это

означает, что у предприятия произошел абсолютный перерасход затрат. Уровень

затрат не изменился, то есть статья затрат осталась не изменой. Сумма прибыли

увеличилась на 2147,9 тыс.

В целом динамика по прибыли за 3 года: с 2013 г. по 2011 г. снизилась на

1,5%; а с 2012 г. по 2011 г. возросла 39,4%; с 2013 г. по 2011 г - на 37,4%.

В целом предприятие за все 3 года работало эффективно, но рекомендуется

изыскать резервы по снижению затрат по сумме, а следовательно, и по статьям, а

так же рассмотреть вопросы по росту рентабельности предприятия.. Группа отделов

и служб, занимающихся непосредственно маркетингом, сбытом, отгрузкой грузов

клиентам, а также послепродажным сервисом.

. Отдел маркетинга и сбыта:

разработка контрактов путем проработки и выбора наиболее оптимальных

схем. Подготовка в соответствии с заключенными договорами документов (договора,

счета-фактуры, товарно-транспортные документы);

проведение в пределах своих полномочий переговоров с контрагентами,

согласование с партнерами отдельных норм договоров, дополнений и изменений к

ним. Взаимодействие с контрагентами в процессе выполнения договорных

обязательств по поставке и оплате продукции, выполнению работ, предоставлению

необходимой документации;

исследование конъюнктуры рынков, динамики цен, структуры рынков,

систематизация конъюнктурных материалов, координация работы фирм с общими

агентами, методическое руководство и контроль правильности расчетов и

применения цен фирмами при подготовке и заключении контрактов, другая работа по

исследованию конъюнктуры рынков;

обеспечение рекламной деятельности, организация участия фирмы в выставках

и ярмарках;

подготовка информации техническим службам относительно тенденций,

складывающихся на мировом рынке, а также предложений по выведению на рынок

новинок, модификации имеющихся продуктов на основе собранной и обработанной

маркетинговой информации;

планирование и организация каналов распределения фирмы;

стратегическое и оперативное маркетинговое планирование фирмы,

разработка бизнес-планов новых и модифицированных продуктов;

взаимодействие с органами ТПП с целью оформления соответствующей;

документации, подготовки коммерческих предложений, получения данных о

потенциальных партнерах;

участие в семинарах, конференциях с целью расширения деловых связей

предприятия;

организация конференций, семинаров для потребителей и посредников фирмы с

целью продвижения продукции и ознакомления с новинками, получения консультаций,

обучения и др.

2. Отдел отгрузки и оформления грузов:

отгрузка грузов контрагентам;

оформление отгрузочных и товарно-сопроводительных документов;

подготовка необходимой документации к декларированию товаров,

II.

Группа отделов и служб, занимающихся поставкой сырья и комплектующих для

дальнейшего использования в процессе производства продукции.

III.

Группа отделов и служб, осуществляющих планирование, учет и анализ деятельности

предприятия.

. Планово-экономический отдел (ПЭО) - планирование и контроль выполнения

плана, анализ хозяйственной деятельности на рынках, расчет эффективности

сделок;

. Финансовый отдел - планирование и контроль за банковскими, валютными,

кредитными и расчетными операциями, соблюдение финансовых интересов фирмы при

сделках,

. Бухгалтерия - учет и контроль операций, расчетов и движений ТМЦ,

поступления выручки, анализ совместно с ПЭО результатов финансовой деятельности

по фирме и рекомендации по ее улучшению.

IV.

Группа отделов, занимающаяся технической поддержкой маркетинговой деятельности

фирмы.

. Отдел главного технолога (группа разработки новых изделий, группа

технической документации и стандартизации, участок новой продукции):

- участие в разработке новых изделий и испытаниях опытных образцов;

разработка предложений по модернизации производства и освоению новых

технологий;

изучение требований потребителей к качеству продукции, обеспечение их

учета проектировщиками и производственниками;

. Служба качества - решение вопросов качества, стандартизации,

Обеспечение приемки сырья, приобретенных для производства, контроль их

соответствия техническим требованиям, предъявляемым к соответствующим

компонентам.

V.

Группа отделов, обеспечивающих сопровождение процесса принятия и исполнения

управленческих решений.

административно-хозяйственных отдел - снабжение необходимыми для работы

объединения материалами и оборудованием, др. хозяйственная работа; выполнение

поручений руководства по встречам, приему, проводам представителей фирм,

прибывших с деловыми целями;

юридический отдел - помощь в составлении условий контрактов и соглашений,

консультация фирмы по вопросам презентаций и рекламаций, разногласий, защита

интересов фирмы в судах и арбитражах, правовое обеспечение. Из существующих

видов экономической деятельности фирма осуществляет производство и продажу

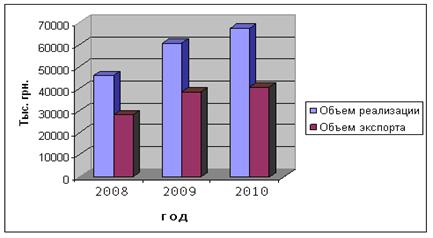

своей продукции, при этом объем реализации возрастает с каждым годом (табл. 2, рис. 2).

Таблица 2

Показатели экономической деятельности за 2011-2013 гг.

|

Показатели

|

Годы

|

Относительные изменения

|

|

2011 г.

|

2012 г.

|

2013 г.

|

2012 г. / 2011 г.

|

2013 г. / 2012 г.

|

2013 г. / 2011 г.

|

|

Объём производства, тыс.

грн.

|

48867,6

|

65978,9

|

69620,1

|

135,02

|

105,52

|

142,47

|

|

Объём реализации, тыс. грн.

|

46035,5

|

60649,9

|

67551,9

|

131,75

|

111,38

|

146,74

|

|

Реализация, тыс. грн.

|

28166,9

|

38703,0

|

40790,2

|

137,41

|

105,4

|

144,82

|

|

Закупка, тыс. грн.

|

2758,0

|

4985,5

|

5829,6

|

180,77

|

116,93

|

211,37

|

Рис. 2. Динамика общего объема реализации ЧП

«Коротун» за 2011-2013 гг.

Анализ данных в табл. 2.показывает,

что объемы всех указанных величин с каждым годом увеличиваются. На протяжении

периода 2011-2012 гг. фирма почти в 1,5 раза увеличила объемы производства и

объемы реализации (с 48867,6 до 69620,1 тыс. грн. и с 46035,5 до 67551,9 тыс.

грн. соответственно).

Объемы закупок на ЧП «Коротун» за 2011-2012 гг. увеличились более чем в 2

раза (с 2758 до 5829,6 тыс. грн.). За данный период объемы реализации возросли

на 44,82%, однако доля операций в общем объеме продаж несколько сократилась с

61,18% в 2011 г. до 60,38% в 2013 г.

Закончить для оценки эффективности необходимо охарактеризовать финансовое

состояние данного предприятия на основании которого можно проанализировать

существующее управление маркетинговой деятельности предприятия.

. Финансовый анализ предприятия

Экономический анализ финансово-хозяйственной деятельности предприятия

начинается с оценки финансового состояния по данным баланса фирмы.

Горизонтальный анализ активов ЧП «Коротун» показывает, что их абсолютная сумма за отчетный период увеличилась на

5826,9 тыс. грн. или возросла на 22,47%. Если бы не происходила инфляция, то

можно было бы сделать вывод, что предприятие наращивает свой экономический

потенциал. В условиях инфляции этого сказать нельзя, поскольку основные

средства, остатки незавершенного капитального строительства периодически

переоцениваются с учетом роста индекса цен.

Данные, полученные в результате вертикального анализа активов баланса ЧП «Коротун», показывают, что структура активов

предприятия несколько изменилась: за 2011-2013 гг. необоротные активы возросли

на 34,16% (на 5175,6 тыс. грн.), а оборотные активы сократились на 6% (649,7

тыс. грн.). В структуре совокупных активов предприятия наибольший вес занимают

необоротные активы 64%. Предприятие имеет «тяжелую» структуру активов (если

доля необоротных активов составляет более 40%, говорят о «тяжелой» структуре

активов, менее 40% - «легкой») (рис. 2.2). Это чувствительности к изменениям выручки ЧП «Коротун». При этом следует отметить, что

изменилась органическая структура капитала: в 2011 г. отношение оборотного

капитала к основному составляло 0,71 а в 2013 г. - уже 0,56, что в итоге

говорит о замедлении оборачиваемости оборотных средств предприятия.

Наличие в составе активов ЧП «Коротун» нематериальных активов косвенно

характеризует избранную предприятием стратегию как инновационную, так как оно

вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Рис. 3. Динамика структуры активов ЧП «Коротун» за 2011-2013 гг., %

Говоря о структуре пассива баланса, который включает в себя собственные и

заемные средства, следует отметить, что в нашем случае основным источником формирования

имущества предприятия является собственный капитал. На 2011 г. его доля в

структуре пассивов составляла 88,79%. На конец отчетного периода (2013 г.) доля

собственного капитала в структуре пассивов незначительно сократилась и

составила 84,38%. Такая структура источников формирования имущества является

признаком высокой финансовой устойчивости предприятия. Однако, следует

отметить, что предприятие в недостаточной мере использует возможность

привлечения заемных средств, поскольку, получив заемные средства под меньший

процент, чем экономическая рентабельность предприятия, можно расширить

производство и повысить доходность собственного капитала предприятия. труктура

пассивов ЧП «Коротун» за 2011-2013 гг. отраженна на рис. 4.

Таким образом, доля уставного капитала за отчетный период (2011-2013 гг.)

возросла на 2,27 процентных пункта. В то же время возросла доля резервного

капитала и нераспределенной прибыли в общей структуре собственного капитала

(соответственно на 0,56% и 7,83%). Такие изменения свидетельствуют об

эффективной работе ЧП «Коротун».

Рис. 4. Структура пассивов ЧП «Коротун» в 2011-2013 гг.

Кроме того, увеличение доли нераспределенной прибыли в данном случае

свидетельствует о расширенном типе воспроизводства в ЧП «Коротун».

На начало отчетного периода (2011 г.) обязательства предприятия на 99%

состояли из текущих, что является негативным фактором, свидетельствующим о

нерациональной структуре баланса. В течение отчетного периода (2011-2013 гг.)

доля текущих обязательств снизилась на 2,19 процентных пункта, с одновременным

увеличением доли долгосрочных обязательств (также на 2,19 п.п.). Такая

тенденция способствует снижению риска потери финансовой устойчивости. ЧП

«Коротун» в недостаточной мере использует возможности привлечения долгосрочных

заемных финансовых средств, либо стремится уменьшить сроки погашения кредитов

(вернуть их раньше срока). Это свидетельствует о непродуманной финансовой

стратегии, поскольку лишает фирму возможности расширять свое производство и

получать выгоду за счет разности в кредитном проценте и проценте рентабельности

предприятия.

Таким образом, увеличение источников формирования имущества предприятия

произошло за счет:

собственных средств - (26799,8-23024,1): 31759,3 = 12%;

долгосрочных обязательств - (80,9-18,8): 31759,3 = 0,2%;

текущих обязательств - (2473,8-1931,9): 31759,3 = 1,7%.

Такие изменения являются в целом положительными, так как наблюдается рост

собственного капитала. Негативным является лишь тот факт, что предприятие

недостаточно использует возможности долгосрочного кредитования в коммерческих

банках. Рассчитаем следующие показатели, которые сведены в табл. 3.

Таблица 3

Анализ движения и технического состояния основных средств ЧП «Коротун» за 2011-2013 гг.

|

Показатель

|

2011 год

|

2012 год

|

2013 год

|

Относительное изменение, %

|

|

|

|

|

2012 г./ 2011 г.

|

2013 г./ 2012 г.

|

2013 г./ 2011 г.

|

|

Общая стоимость имущества

предприятия, тыс. грн.

|

25932,4

|

28712,6

|

31759,3

|

110,72

|

110,61

|

122,47

|

|

Стоимость основных средств,

тыс. грн.

|

15113,3

|

17589,1

|

18523,2

|

116,38

|

105,31

|

122,56

|

|

Коэффициент износа основных

средств

|

0,46

|

0,44

|

0,45

|

95,65

|

102,27

|

97,83

|

|

Коэффициент годности

основных средств

|

0,54

|

0,56

|

0,55

|

103,7

|

98,21

|

101,85

|

|

Коэффициент обновления

основных средств

|

0,02

|

0,12

|

0,07

|

600

|

58,33

|

350

|

|

Коэффициент выбытия

|

-

|

0,005

|

0,01

|

0,00

|

200

|

0,00

|

|

Общая стоимость имущества

предприятия, тыс. грн.

|

25932,4

|

28712,6

|

31759,3

|

110,72

|

110,61

|

122,47

|

|

Стоимость основных средств,

тыс. грн.

|

15113,3

|

17589,1

|

18523,2

|

116,38

|

105,31

|

122,56

|

|

Коэффициент износа основных

средств

|

0,46

|

0,44

|

0,45

|

95,65

|

102,27

|

97,83

|

|

Коэффициент годности

основных средств

|

0,54

|

0,56

|

0,55

|

103,7

|

98,21

|

101,85

|

|

Коэффициент обновления

основных средств

|

0,02

|

0,12

|

0,07

|

600

|

58,33

|

350

|

|

Коэффициент выбытия

|

-

|

0,005

|

0,01

|

0,00

|

200

|

0,00

|

Анализируя имущественное положение ЧП «Коротун» за 2011-2013 гг.,

необходимо оценить состояние используемых основных средств. Большое значение

имеет анализ движения и технического состояния основных фондов фирмы, который

проводится по данным бухгалтерской отчетности. Таким образом, как видно из

табл.3, имущество рассматриваемого предприятия за отчетный период увеличилось

на 5826,9 тыс. грн. (темпы роста 122,47%) за счет покупки и ввода в

эксплуатацию новых дорогостоящих станков и др. оборудования. Состояние основных

средств ЧП «Коротун» удовлетворительное, так как коэффициент износа в среднем

составляет 45% и имеет тенденцию к снижению.

Анализ структуры оборотных активов отражен в табл. 4, из чего видно, что

стоимость оборотных средств ЧП «Коротун» за 2011-2013 гг. увеличилась на 649,7

тыс. грн. (6%). На начало отчетного периода (2011 г.) наибольший вклад в

формирование оборотных активов предприятия внесли запасы (51,84%).

На конец периода (2013 г.) при увеличении абсолютного значения запасов на

826,4 тыс. грн. (темп роста составил 114,79%), их доля в составе оборотных

средств также возросла до 56,13%. Как будет видно из последующего анализа

темпов производства и выручки от реализации продукции, данный рост стоимости

запасов связан с темпами роста объемов производимой продукции и свидетельствует

о нормальном функционировании предприятия. Изменения в структуре оборотных

активов ЧП «Коротун» связаны также с ростом доли дебиторской задолженности с

32,21 % в 2010 г. до 41,12 % в 2011 г. Отражено в табл. 2.5. Это связано с тем,

что ЧП «Коротун» расширяет свою деятельность, поэтому растет число покупателей

и, соответственно, дебиторская задолженность. Кроме того, при анализе

дебиторской задолженности ЧП «Коротун» за 2011-2013 гг., следует отметить, что

весь объем задолженности является нормальной (не просроченной) с краткими

сроками погашения (до 3-х месяцев)

Таблица 4

Анализ структуры оборотных активов ЧП «Коротун» за

2011-2013 гг.

|

РАЗДЕЛ II АКТИВА

БАЛАНСА

|

ИЗМЕНЕНИЕ 2012 год - 2011

год

|

ИЗМЕНЕНИЕ 2013 год - 2011

год

|

|

Наименование статей

|

Коды

|

2011 год

|

2012 год

|

2013 год

|

Структура 2011 год, %

|

Структура 2012 год, %

|

Структура 2013 год, %

|

В абс. вел.

|

В структуре

|

Темпы роста, %

|

В абс. вел.

|

В структуре

|

Темпы роста, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

|

Запасы

|

00-140

|

5586,4

|

6719,3

|

6412,8

|

51,84

|

63,3

|

56,13

|

11,46

|

120,28

|

826,4

|

4,29

|

114,79

|

|

Дебиторская задолженность

|

50-210

|

3470,4

|

3100,3

|

4698,3

|

32,21

|

29,21

|

41,12

|

-370,1

|

-3,0

|

89,34

|

1227,9

|

8,91

|

135,38

|

|

Денежные средства

|

30-240

|

1210,6

|

435,0

|

159,1

|

11,23

|

4,1

|

1,39

|

775,6

|

-7,13

|

35,93

|

-1051,5

|

-9,84

|

13,14

|

|

Другие оборотные активы

|

50

|

508,3

|

59,9

|

155,2

|

4,72

|

3,39

|

1,36

|

148,4

|

-1,33

|

70,8

|

-353,1

|

3,36

|

30,53

|

|

ИТОГО по разделу ІІ

|

260

|

10775,7

|

10614,5

|

11425,4

|

100

|

100

|

100

|

-161,2

|

-

|

98,5

|

649,7

|

0

|

106,03

|

Денежные средства и их эквиваленты в ЧП «Коротун» за 2011-2013 г.

сократились на 1051,5 тыс. грн. (темп роста 13,14%), их доля в составе

оборотных средств снизилась с 11,23% до 1,39%. Это связано с ростом цен на

сырьё и комплектующие при практически неизменных отпускных ценах на продукцию

ЧП «Коротун», увеличением доли дебиторской задолженности в структуре активов и

др. Структура оборотных средств ЧП «Коротун» в 2011-2013 гг. показана на рис.

5.

Рис. 5. Структура оборотных активов ЧП «Коротун» в 2011-2013 гг., %

Одна из важнейших характеристик финансового состояния предприятия -

стабильность его деятельности с позиций долгосрочной перспективы. Она связана,

прежде всего, с общей финансовой структурой предприятия, степенью его

зависимости от кредиторов и инвесторов. Для анализа уровня финансовой устойчивости

ЧП «Коротун» воспользуемся методом, основанным на

расчете коэффициентов, рассчитанных по пассиву баланса.

Как видно из табл. 5 ЧП «Коротун» имеет достаточно высокий коэффициент финансовой автономии 0,84

(критическое значение 0,5), что говорит о финансовой устойчивости, стабильности

фирмы и ее независимости от внешних кредиторов.

Таблица 5

Расчет коэффициентов капитализации в ООО за 2011-2013 гг.

|

Показатель

|

Оптим (крит) зачение

|

2011 год

|

2012 год

|

2013 год

|

Относительное изменение, %

|

|

|

|

|

|

2012 г / 2011 г.

|

2013 г / 2012 г.

|

2013 г / 2011 г.

|

|

Коэффициент финансовой

автономии

|

> 0,5

|

0,89

|

0,87

|

0,84

|

97,75

|

96,55

|

94,38

|

|

Коэффициент финансовой

зависимости

|

2

|

0,12

|

10,15

|

10,19

|

102,67

|

103,48

|

106,25

|

|

Коэффициент финансового

риска

|

≤ 0,5

|

0,13

|

0,13

|

0,19

|

100

|

146,15

|

146,15

|

|

Коэффициент маневренности

собственного капитала

|

> 0 незнач. увелич

|

0,34

|

0,28

|

0,24

|

82,35

|

85,71

|

70,59

|

В нашем случае в 3-х лет этот коэффициент снизился на 2 п.п. и на такую

же величину возрос показатель зависимости предприятия от кредиторов. Такая

динамика показателей финансовой автономии и финансовой зависимости в данном

случае не является негативной, так как первоначальные значения указанных

показателей для анализируемого предприятия находились на достаточно высоком

уровне.

На каждую гривну собственных средств ЧП «Коротун» на начало отчетного периода (2011

г.) приходилось 0,13 грн. привлеченных средств, на конец отчетного периода

(2013 г.) - 0,19 грн. (критическое значение данного показателя - 1, оптимальное

значение - меньше 0,5). Следовательно, предприятие характеризуется достаточно

высоким уровнем финансовой устойчивости по данному показателю.

В то же время, ЧП «Коротун» отличается

низким уровнем маневренности собственного капитала (на коне отчетного периода -

0,28). Обусловлено это высокой долей (более 80%) собственных средств в

структуре пассивов предприятия. Отрицательным моментом является уменьшение

данного коэффициента в динамике за 3 отчетных года.

А теперь перейдем к рассмотрению коэффициентов покрытия ЧП «Коротун» за 2011-2013 гг. (табл. 6), которые как

и коэффициенты покрытия играют важную роль при оценке финансовой устойчивости

предприятия.

Анализируя коэффициенты структуры покрытия долгосрочных вложений на ЧП «Коротун», следует отметить, что практически

все необоротные активы фирмы были профинансированы за счет собственных средств

(около 0,12% на начало отчетного периода - 2011 г.). К концу периода (2013 г.) данный коэффициент изменился

несущественно - до 0,4%. Опять же это говорит о недостаточно продуманной

финансовой стратегии предприятия и лишает фирму возможности повысить свою

рентабельность за счет использования долгосрочных заемных средств на развитие и

расширение производства.

Таблица 6

Коэффициент покрытия ЧП «Коротун» за 2011-2013 гг.

|

Показатель

|

2011 год

|

2012 год

|

2013 год

|

Относительное изменение, %

|

|

|

|

|

2012г. / 2011г.

|

2013г. / 2012г.

|

2013г. / 2011г.

|

|

Коэффициент структуры

покрытия долгосроч. вложений

|

0,12

|

0,3

|

0,4

|

250

|

133,33

|

333,33

|

|

Коэффициенты стр-ры

долгосроч. источников финансирования: - коэффициент долгосроч.

привлечения заем. средств

|

0,08

|

0,22

|

0,3

|

275

|

136,36

|

375

|

|

- коэффициент фин.

независимости капитализир. источников

|

99,92

|

99,78

|

99,7

|

99,86

|

99,92

|

99,78

|

За отчетный период на предприятии наблюдаются достаточно низкие

коэффициенты долгосрочного привлечения заемных средств, что связано, как уже

говорилось выше, с редкими случаями использования заемного капитала на ЧП «Коротун». Соответственно коэффициент

финансовой независимости предприятия приближается к единице. Однако, на конец

отчетного периода ситуация несколько изменилась: коэффициент долгосрочного

привлечения заемных средств достиг 0,3%, а коэффициент финансовой независимости

соответственно снизился до 99,7%. Такая динамика указанных показателей в данном

случае является положительной тенденцией, так как свидетельствует о более

рациональном подходе к формированию финансовой стратегии фирмы.

Далее следует рассчитать итоговые значения, характеризующие уровень

финансовой устойчивости ЧП «Коротун». Расчет финансовой устойчивости предприятия приведен в табл.7.

Таблица 7

Расчет финансовой устойчивости ЧП «Коротун» за 2011-2013 гг.

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

|

1. Общая величина запасов

(З)

|

5586,4

|

6719,3

|

5412,8

|

|

2. Наличие собственных

оборотных средств (Кс.об.)

|

7874,7

|

6906,6

|

6474,8

|

|

3. Величина

функционирующего капитала (коэффициент собственных оборотных средств и

долгосрочных заемных источников формирования запасов) (Кс.дз.)

|

7893,5

|

6960,6

|

6555,7

|

|

4. Общая величина основных

источников формирования запасов (Ко)

|

7893,5

|

7818,5

|

6555,7

|

|

5. Излишек (недостаток)

собственных оборотных средств +Фс=Кс.об.-З

|

2288,3

|

187,3

|

62

|

|

6. Излишек (недостаток)

собственных оборотных средств и долгосрочных заемных источников формирования

запасов +Фт=Кс.дз.-З

|

2307,1

|

241,3

|

142,9

|

|

7. Излишек (недостаток)

общей величины основных источников формирования запасов +Фо=Ко-З

|

2307,1

|

1099,2

|

142,9

|

|

8. Трехкомпонентный

показатель типа финансовой устойчивости: S=[S

(+Фс); S (+Фт); S(+Фо)]

|

(1;1;1)

|

(1;1;1)

|

(1;1;1)

|

Как видно из табл. 7 ЧП «Коротун» на протяжении всего отчетного периода (2011-2013 гг.) отличалось абсолютной

финансовой устойчивостью, что свидетельствует о высокой степени независимости

предприятия от внешних инвесторов и кредиторов. Более того, предприятию

необходимо использовать в своей хозяйственной деятельности больше заемных

средств долгосрочного финансирования, что повысит рентабельность собственного

капитала. Сумма средств, которая может быть привлечена ЧП «Коротун» без потери финансовой устойчивости

(финансовая устойчивость будет характеризоваться как нормальная) на конец

отчетного периода (2013 г.), составит 142,9 тыс. грн. (строка 6 табл.7).

Большое значение при осуществлении финансового анализа имеет возможность

получения пользователем правдивой, полной и непредубежденной информации о

доходах, расходах, прибылях и убытках предприятия за отчетный период. Для этого

производится анализ формы №2 «Отчет о финансовых результатах» (табл. 8.).

Как показывают данные табл. 10., чистая прибыль ЧП «Коротун» за 2013 г. уменьшилась по сравнению

с 2011 г. на 912,8 тыс. грн. или на 48,58% и составила 966,2 тыс. грн.

Финансовые результаты полностью обусловлены прибылью от обычной деятельности.

Этот факт связан с тем, что на протяжении 3-х отчетных лет наблюдается

устойчивый рост доли себестоимости в общем объеме выручки предприятия. В целом

в 2013 г. по сравнению с 2011 г. доля себестоимости возросла на 5%. Если

рассматривать себестоимость постатейно, то следует отметить, что данный рост

обусловлен увеличением материальных затрат (растут цены на сырьё и

комплектующие), расходов на оплату труда и социальные отчисления и др. При этом

за последние три года предприятие существенно не меняло цены на свою продукцию,

стараясь сохранить свои конкурентные позиции на рынке. Это в конечном итоге,

привело к существенному снижению всех показателей прибыли предприятия (прибыли

от операционной деятельности - на 63,68%, прибыль от обычной деятельности до

налогообложения - на 53,22%, прибыль от обычной деятельности - на 48,58%).

Таблица 8

Анализ ликвидности баланса ЧП «Коротун» за 2011-2013 гг.

|

Показатели

|

2011 год

|

2012 год

|

2013 год

|

Показатели

|

2011 год

|

2012 год

|

2013 год

|

Платежный излишек или

недостаток

|

|

|

|

|

|

|

|

|

2011 год

|

2012 год

|

2013 год

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9=2-6

|

10=3-7

|

11=4-8

|

|

Наиболее ликвидные активы

(А1)

|

1210,6

|

435,0

|

159,1

|

Наиболее срочные

обязательства (П1)

|

642,2

|

879,5

|

861,6

|

568,4

|

-444,5

|

-702,5

|

|

Быстро реализуемые активы

(А2)

|

4751,7

|

4941,1

|

6389,3

|

Краткосрочные пассивы (П2)

|

1289,7

|

1227,7

|

1612,2

|

3462

|

3713,4

|

4777,1

|

|

Медленно реализуемые активы

(А3)

|

4820,7

|

5244,4

|

4885,9

|

Долгосрочные пассивы (П3)

|

976,4

|

1606,7

|

2485,7

|

3844,3

|

3637,7

|

2400,2

|

|

Трудно реализуемые активы

(А4)

|

15149,4

|

18092,1

|

20325,0

|

Устойчивые пассивы (П4)

|

23024,1

|

24998,7

|

26799,8

|

-7874,7

|

-6906,6

|

-6474,8

|

|

Баланс

|

25932,4

|

28712,6

|

31759,3

|

Баланс

|

25932,4

|

28712,6

|

31759,3

|

0,0

|

0,0

|

0,0

|

Таблица 9

Расчет коэффициентов ликвидности ЧП «Коротун» за 2011-2013 гг.

|

Показатели

|

2011 год

|

2012 год

|

2013 год

|

Рекомендуемое значение

|

Относительное изменение, %

|

|

|

|

|

|

2012г. / 2011г.

|

2013г. / 2012г.

|

2013г. / 2011г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Коэффициент общей (текущей)

ликвидности

|

5,58

|

5,08

|

4,62

|

1-1,5

|

91,04

|

90,94

|

82,79

|

|

Коэффициент срочной

ликвидности

|

3,09

|

2,55

|

2,65

|

0,7-1,5

|

82,52

|

103,92

|

85,76

|

|

Коэффициент абсолютной

ликвидности

|

0,63

|

0,21

|

0,21

|

0,2-0,3

|

33,33

|

100

|

33,33

|

Таблица 10

Анализ финансовых результатов ЧП «Коротун» за 2011-2013 гг.

|

Наименование показателя

|

Код строки

|

2011 год

|

2012 год

|

2013 год

|

Темпы роста, %

|

|

|

тыс. грн.

|

тыс. грн

|

тыс. грн

|

2012г. / 2011г.

|

2013г. / 2012г.

|

2013г. / 2011г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

I. Финансовые результаты

|

|

Доход (выручка) от

реализации продукции

|

010

|

46035,5

|

60649,9

|

67551,9

|

131,75

|

111,38

|

146,74

|

|

Налог на добавленную

стоимость

|

015

|

2923,7

|

3650,6

|

4477,3

|

124,86

|

122,65

|

153,14

|

030

|

151,4

|

267,6

|

66,9

|

176,75

|

25,0

|

44,19

|

|

Чистый доход (выручка) от

реализации продукции

|

035

|

42960,4

|

56731,7

|

63007,7

|

132,06

|

111,06

|

146,67

|

|

Себестоимость реализованной

продукции

|

040

|

34900,7

|

47894,6

|

54523,1

|

137,23

|

113,84

|

156,22

|

|

Валовые:

|

|

- прибыль

|

050

|

8059,7

|

8837,1

|

8484,6

|

109,65

|

96,01

|

105,27

|

|

- убыток

|

055

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Др. операционные доходы

|

060

|

25229,1

|

34276,3

|

35642,5

|

135,86

|

103,99

|

141,28

|

|

Административные расходы

|

070

|

2436,1

|

3486,8

|

3892,3

|

143,13

|

111,63

|

159,78

|

|

Расходы на сбыт

|

080

|

1300,3

|

1701,8

|

2018,2

|

130,88

|

118,59

|

155,21

|

|

Другие операционные расходы

|

090

|

26844,7

|

36023,8

|

37233,0

|

134,19

|

103,36

|

138,7

|

|

Финансовые результаты от

операционной деятельности:

|

|

- прибыль

|

100

|

2707,7

|

1901,0

|

983,6

|

70,21

|

51,74

|

36,33

|

|

- убыток

|

105

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Прочие финансовые доходы

|

120

|

22,1

|

7,0

|

4,1

|

31,67

|

58,57

|

18,55

|

|

Другие доходы

|

130

|

974,1

|

1130,5

|

876,8

|

116,06

|

77,56

|

90,01

|

|

Финансовые расходы

|

140

|

22,7

|

25,8

|

43,5

|

113,66

|

168,60

|

191,63

|

|

Другие расходы

|

160

|

56,5

|

265,6

|

125,2

|

470,09

|

47,1

|

221,6

|

|

Финансовые результаты от

обычной деятельности до налогообложения:

|

|

- прибыль

|

170

|

3624,7

|

2747,1

|

1695,8

|

75,79

|

61,73

|

46,78

|

|

- убыток

|

175

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Налог на прибыль от обычной

деятельности

|

180

|

1745,7

|

1178,6

|

729,6

|

67,51

|

61,90

|

41,79

|

|

Финансовые результаты от

обычной деятельности:

|

|

- прибыль

|

190

|

1879,0

|

1568,5

|

966,2

|

83,48

|

61,6

|

51,42

|

|

- убыток

|

195

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Чистые:

|

|

- прибыль

|

220

|

1879,0

|

1568,5

|

966,2

|

83,48

|

61,6

|

51,42

|

|

- убыток

|

225

|

-

|

-

|

-

|

-

|

-

|

-

|

|

II. Элементы операционных расходов

|

|

Материальные затраты

|

230

|

26675,6

|

38098,9

|

40610,0

|

142,82

|

106,59

|

152,24

|

|

Расходы на оплату труда

|

240

|

7749,9

|

10588,5

|

13460,0

|

136,63

|

127,12

|

173,68

|

|

Отчисления на социальные

мероприятия

|

250

|

2876,5

|

3882,3

|

5040,3

|

134,97

|

129,83

|

175,22

|

|

Амортизация

|

260

|

1090,7

|

1319,7

|

1570,3

|

120,00

|

118,99

|

143,97

|

|

Др. операционные расходы

|

270

|

3115,8

|

3315,4

|

3558,3

|

106,41

|

107,33

|

114,20

|

|

Вместе

|

280

|

41508,5

|

57204,8

|

64238,9

|

137,81

|

112,3

|

154,76

|

ЧП «Коротун» необходимо предпринять конкретные шаги в направлении увеличения

получения прибыли от хозяйственной деятельности в таких направлениях:

снижение себестоимости продукции и повышение ее рентабельности;

повышение цен;

поиск новых наиболее выгодных рынков сбыта;

повышение качества продукции.

диверсификация производства.

Для дальнейшей оценки финансовых результатов ЧП «Коротун», необходимо

провести анализ рентабельности, характеризующий экономическую эффективность.

Данный анализ приведен в табл. 11.

Как видно из расчетов в табл. 11. ЧП «Коротун», является рентабельным предприятием,

оно эффективно использует свои активы и собственный капитал. Показатели

рентабельности капитала ЧП «Коротун» находятся на достаточно высоком уровне,

однако имеют тенденцию к снижению. Одной из причин данной ситуации является

недостаточно продуманная финансовая стратегия предприятия, выражающаяся в

минимальном привлечении долгосрочных заемных средств с целью расширения

производства и повышения рентабельности капитала, рост затрат на производство

продукции и отказ от повышения цен на продукции.

Таблица 11

Расчет коэффициентов рентабельности ЧП «Коротун» за 2011-2013 гг.

|

Показатели

|

Годы

|

Относительные изменения

|

|

2011 г.

|

2012 г.

|

2013 г.

|

2012 г. / 2011 г.

|

2013 г. / 2012 г.

|

2013 г. / 2011 г.

|

|

Объём производства, тыс.

грн.

|

48867,6

|

65978,9

|

69620,1

|

135,02

|

105,52

|

142,47

|

|

Объём реализации, тыс. грн.

|

46035,5

|

60649,9

|

67551,9

|

131,75

|

111,38

|

146,74

|

|

Реализация, тыс. грн.

|

28166,9

|

38703,0

|

40790,2

|

137,41

|

105,4

|

144,82

|

|

Закупка, тыс. грн.

|

2758,0

|

4985,5

|

5829,6

|

180,77

|

116,93

|

211,37

|

Что касается показателей рентабельности продаж, то судить об их

значениях, не имея данных о значениях аналогичных показателей по отрасли, нет

смысла. Что касается динамики этих показателей, то следует отметить, что

наблюдается снижение как валовой, так и операционной рентабельности продаж.

Уменьшение первой говорит о повышении темпов роста себестоимости продукции за

2011-2013 гг. (156,22%) над темпами роста выручки от реализации (146,74%).

Уменьшение показателя операционной рентабельности ЧП «Коротун» свидетельствует

о росте постоянных расходов (административных расходов, расходов на сбыт,

прочих операционных расходах).

Как и в случае с показателями рентабельности продаж, наблюдается снижение

показателя валовой рентабельности производства и чистой рентабельности

производства на 7,53 и 3,61 п.п. соответственно. Это свидетельствует о том, что

темпы роста валовой и чистой прибыли, соответственно, отстают от темпов роста

себестоимости продукции. Что, в свою очередь, может свидетельствовать об

увеличении доли налога на прибыль в структуре выручки (увеличении налогового

пресса) и систематическом не возврате НДС как предприятию-экспортеру.

Динамика выручки и прибыли ЧП «Коротун» за 2011-2013 гг., а также

тенденции снижения чистой рентабельности продаж отражены на рис. 6.

Рис. 6. Динамика выручки и прибыли ЧП «Коротун» за 2011-2013 гг.

Следующим этапом финансового анализа предприятия является оценка его

деловой активности, которая проявляется в динамичности его развития, достижении

поставленных целей, эффективном использовании экономического потенциала,

расширении рынков сбыта.

Для оценки уровня эффективности использования ресурсов предприятия, как

правило, используют различные показатели оборачиваемости и длительности

оборота. Расчет основных показателей деловой активности ЧП «Коротун» за 2011 -

2013 гг. приведен в табл. 12.

Таблица 12

Расчет коэффициентов деловой активности ЧП «Коротун» за 2011-2013 гг.

|

Показатели

|

Уровень показателя

|

|

За 2011 г.

|

За 2012 г.

|

За 2013 г.

|

|

1. Коэффициент

оборачиваемости активов

|

1,76

|

2,08

|

2,08

|

|

2. Коэффициент

оборачиваемости дебиторской задолженности

|

88,45

|

616,65

|

291,7

|

|

3. Период оборачиваемости

дебиторской задолженности (за год (360 дней), в днях)

|

4,07

|

0,58

|

1,23

|

|

4. Коэффициент

оборачиваемости кредиторской задолженности

|

48,02

|

62,95

|

62,63

|

|

5. Период оборачиваемости

кредиторской задолженности (за год (360 дней), в днях)

|

7,5

|

5,72

|

5,75

|

|

6. Коэффициент

оборачиваемости запасов

|

17,57

|

16,26

|

18,75

|

|

7. Длительность

оборачиваемости запасов (за год (360 дней), в днях)

|

20,49

|

22,14

|

19,2

|

|

8. Длительность

операционного цикла (за год (360 дней), в днях)

|

24,56

|

22,72

|

20,43

|

|

9. Длительность

оборачиваемости оборотного капитала (за год (360 дней), в днях)

|

17,06

|

17

|

14,68

|

|

10. Коэффициент

оборачиваемости основных средств (фондоотдача)

|

2,28

|

2,93

|

3,02

|

Как видно из табл. 12. коэффициент оборачиваемости активов в 2011 году

составил 1,76 оборотов, в 2012 г. и 2013 г. - 2,08 оборотов, то есть возрос на

18,18%. Это можно отметить, как положительно изменение, так как на 46,67%

возросла чистая выручка от реализации продукции, услуг на единицу средств,

инвестированных в активы.

Коэффициент оборачиваемости дебиторской задолженности в 2011 году выручка

превысила дебиторскую задолженность в 88,45 раза, в 2012 году - в 616,65 раза.

В 2013 году наблюдается резкое снижение этого показателя более, чем в 2 раза

(до 291,7). На снижение данного показателя повлиял рост дебиторской

задолженности в 2013 году.

Период оборачиваемости дебиторской задолженности (дни) - средний период

погашения дебиторской задолженности составил в 2011 г. - 4 дня, в 2012 г. -

0,58 дня, в 2013 г. - 1 день.

Период оборота кредиторской задолженности (дни) - средний период

погашения кредиторской задолженности составил в 2011 г. - 8 дней, в 2012 г. - 6

дней, в 2013 г. - 6 дней, то есть средний период погашения кредиторской

задолженности сократился на 2 дня.

Коэффициент оборачиваемости запасов в 2011 году составил 17,57 оборотов,

в 2012 г. - 16,26 оборотов, в 2013 г. - 18,75. Рост коэффициента

оборачиваемости запасов можно отметить как положительное изменения, что

обусловлено сокращением остатков готовой продукции на складах в 2013 году.

Период обращения запасов (дни) в 2011 году составил в среднем 21 день, в

2012 г. - 22 дня, в 2013 г. - 19 дней, то есть сократился на 3 дня. Это можно

отметить как положительный момент, так как в 2013 году сократились остатки

готовой продукции на складе связи с реализацией.

Длительность операционного цикла в 2011 году составила 25 дней, в 2012 г.

- 23 дня, в 2013 г. - 20 дней, то есть за отчетный период сократилась на 5 дней,

что характеризует деятельность завода с положительной стороны. На сокращение

длительности операционного цикла повлияло сокращение периода обращения запасов

в 2013 году.

Длительность оборачиваемости оборотного капитала в 2011 году составила 17

дней, в 2012 г. - 17 дней, в 2013 г. - 15 дней, то есть сократилась на 2 дня.

Коэффициент оборачиваемости основных фондов (фондоотдача) в 2011 году

составил 2,28, в 2012 году фондоотдача составляет 2,93 в 2013 г. - 3,02, что по

сравнению с 2011 годом больше на 32,46%. На положительные изменения повлиял

значительный рост чистой выручки в 2012-2013 гг.

В результате проведенного анализа финансовой деятельности ЧП «Коротун» за

2011-2013 гг. следует отметить, что предприятие наращивает свой экономический

потенциал. Предприятие имеет «тяжелую» структуру активов, однако использует

инновационную стратегию развития, вкладывая свои средства в нематериальные

активы: патенты, лицензии и др. интеллектуальную собственность. Основным

источником формирования имущества и финансирования на ЧП «Коротун» является

собственный капитал. Однако, следует отметить, что предприятие в недостаточной

мере использует возможности привлечения долгосрочных заемных финансовых

средств, либо стремится уменьшить сроки погашения кредитов (вернуть их раньше срока).

Это свидетельствует о непродуманной финансовой стратегии, поскольку лишает

фирму возможности расширять свое производство и получать выгоду за счет

разности в кредитном проценте и проценте рентабельности предприятия.

Предприятие является рентабельным, однако за последние 3 года произошло

снижение всех показателей прибыли и рентабельности. Это связано с увеличением

доли накладных и материальных расходов в общем объеме затрат предприятия при

неизменном уровне отпускных цен на выпускаемую продукцию. ЧП «Коротун»

необходимо предпринять конкретные шаги в направлении увеличения получения

прибыли от хозяйственной деятельности в таких направлениях:

снижение себестоимости продукции и повышение ее рентабельности;

повышение цен;

поиск новых наиболее выгодных рынков сбыта;

повышение качества продукции.

диверсификация производства

ЧП «Коротун» в отчетном периоде характеризуется достаточно высоким

уровнем финансовой устойчивости и независимости. Предприятия по итогам

2011-2013 гг. является ликвидным.

управление производственный финансовый маркетинговый

3. Анализ управления маркетинговой деятельностью предприятия

Маркетинговая деятельность в производстве ориентирована на учет и

удовлетворение требований потребителей в таких новых товарах на конкретных

рынках, или их сегментах. Важным принципом маркетинга является комплексный

подход к увязке целей с ресурсами и возможностями предприятия, выработка путей

достижения целей, что становится реальным только в результате разработки

программ маркетинга по продукту и по хозяйственной организации в целом. Методы

разработки таких программ требуют ориентации на максимальное использование

потенциальных возможностей и резервов производства.

Маркетинговая деятельность ЧП «Коротун» схематично может быть

представлена следующим образом (рис. 7).

В разрезе этой схемы был проведен анализ маркетинговой деятельности ЧП

«Коротун».

Маркетинговая ориентация предприятия, осуществляющего сбыт требует, чтобы

работа по предложениям о выпуске новых товаров, доведению этих товаров до покупателей

и влиянию на покупателей было сосредоточена в одних руках - директора по

маркетингу и его аппарата. На ЧП «Коротун», как можно было видеть из схемы

организационной структуры маркетинговые функции выполняет служба директора по

маркетингу и сбыту.

Рис. 7. Этапы маркетинговой деятельности ЧП «Коротун»

Рассмотрим схему организации маркетинговой деятельности в ЧП «Коротун»

(рис. 8).

Из рис. 8. видно, что служба маркетинга на ЧП «Коротун» имеет смешанную

организационную структуру. То есть, с одной стороны можно видеть сектор сбыта,

организованный по региональному принципу с учетом того, что продаваемая

продукция реализуется на многих рынках с разными требованиями. С другой стороны

существует сектор маркетинга, в котором налицо функциональная оргструктура

маркетинга.

Система маркетинговых исследований на ЧП «Коротун». Важной чертой

маркетинговых исследований является то, что информация, получаемая в процессе

исследования, необходима для принятия управленческих решений. Тем не менее, на

ЧП «Коротун» работа по исследованию рынков ведется в недостаточном объеме по

ряду причин:

отсутствие квалифицированного собственного персонала для проведения

мероприятий по исследованию рынков (2 менеджера-маркетолога на предприятии

частично выполняют данные функции либо совмещают их с другими видами

деятельности);

слишком высокие (по мнению руководства) затраты на проведение

исследований силами внешних специализированных маркетинговых фирм;

большая сложность организации взаимоотношений между субъектами рынка

(поставщики, клиенты, посредники), что обусловлено, прежде всего, сложностью

самой продукции, технологий производства, большим количеством целевых рынков,

сложностью ассортимента фирмы и т.д.

Тем не менее, маркетинговые исследования на ЧП «Коротун» проводятся

полностью силами собственного маркетингового персонала. В этом имеется

определенный смысл, поскольку:

исследования охватывают продукцию производственного назначения и требуют

ограниченного количества интервью;

в силу высокотехнологичности продукции предприятия, могут возникнуть

коммуникационные трудности между предприятием и маркетинговой компанией в

случае, если предприятие прибегнет к услугам последней;

руководство считает целесообразным приобретение собственного опыта

проведения исследований и изучения рынка;

цены на маркетинговые исследования рынков слишком высоки.

Исследования рынков ЧП «Коротун» включают:

) исследования потенциальных возможностей собственного предприятия

(анализ результатов хозяйственной деятельности, конкурентоспособности

продукции, предприятия, оценка перспектив роста предприятия). Эта часть

маркетинговых исследований реализуется различными структурными подразделениями

фирмы (планово-экономический отдел, директор по экономике) и представляет собой

разобщенную информацию, которая иногда является недоступной для

менеджеров-маркетологов сектора маркетинга. Здесь налицо проблемы в организации

управления предприятием в целом, а также взаимодействия между его структурными

подразделениями, а это выходит за рамки исследования данной работы;

) изучение и анализ условий рынка (анализ спроса, предложения, анализ

требований потребителей, перспектив развития рынка). Эта часть исследований

реализована на ЧП «Коротун» хуже всего. Это связано с территориальной

отдаленностью объектов исследования больших их количеством (как потенциальных

объектов исследования, которые в своей деятельности выбирает завод), ограниченностью

источников вторичной информации о данных рынках, отсутствием персонала для

организации работы по изучению вторичных источников маркетинговой информации и

т.д. Автором были изучены и систематизированные основные тенденции и

перспективы развития мирового рынка.

) изучение субъектов, форм и методов торговли (анализ и оценка

деятельности фирм-поставщиков, конкурентов, изучение покупателей, изучение

коммерческой практики, транспортных условий, торгово-политических условий). Эта

часть исследовательской работы также разрознена между различными

подразделениями, которые, к сожалению, не всегда обмениваются между собой такой

информацией. Менеджер-маркетолог сектора маркетинга реализует функцию изучения

конкурентов, а также изучения потребителей.

Изучение конкурентов по рынкам производится в среднем раз в квартал либо

по мере постановки задач. По результатам исследования готовится отчет с

выводами, который доводится до сведения руководства, технических и

экономических служб предприятия. При изучении конкурентов используются такие

методы сбора первичной информации как: опрос (устный и телефонный опрос), опрос

почтой, анализ каталогов и прайс-листов, сайтов конкурентов, контакты на

международных специализированных выставках, информация, предоставляемая

дилерами фирмы и др.

Степень интенсивности конкуренции характеризуется как очень высокая.

Ввиду сегмента рынка, происходит жесткая борьба за потребителя. Следовательно,

необходимо искать новые пути повышения конкурентоспособности. Один из таких

путей - повышение уровня диверсификации продукции. ЧП «Коротун» успешно

применяет такой метод, имея очень широкий ассортимент по всем видам продукции.

Рынок как основной рынок сбыта характеризуется большим количеством

производителей и посредников. Основными конкурентами-производителями здесь

являются: завод «Ливадия», Завод Мяско. На рынке представлены не только

известные торговые марки, но и более мелкие компании.

Что касается проведения объективного исследования, включающего поиск

аналогов продукции ЧП «Коротун» среди других производителей, необходимо

отметить отсутствие достаточного количества информации, и получить такую

информацию, находясь в другой стране, довольно затруднительно.

Изучение конечных потребителей производится посредством проведения

анкетирование, опросов, проведения испытаний оборудования (пробный маркетинг),

контактов на международных специализированных выставках и др.

Изучение посредников (поиск и привлечение дилеров, агентов и др.)

происходит посредством участия в личных беседах, организации ежегодных встреч

дилеров, контактов на международных специализированных выставках и др.

Далее считается целесообразным рассмотреть деятельность ЧП «Коротун» по формированию и реализации комплекса маркетинга.

Маркетинговая товарная политика ЧП «Коротун».

Товарная номенклатура ЧП «Коротун» насчитывает более 40 наименований.

В настоящее время в международной практике специалисты разделяют рыночное

предложение пелемено -вареничной группы на три группы. Первая представляет

собой гурман-класс. Продукцияя для гурманов - это продукция для настоящих

ценителей вкуса.

Продукция масового-класса от предыдущего отличается обычно более массовым

спросом расчитаным на большую массу потребителей. Продукция эконом класса

расчитанная на потребителей с низким доходом.

В соответствии с данной классификацией вся продукция, выпускаемая ЧП

«Коротун » можно разделить на 3 ассортиментные группы (рис 9).

Рис. 9. Структура товарного ассортимента ЧП «Коротун»

Удельный вес каждой из ассортиментных групп в объеме продаж на рынках ЧП

«Коротун» представлен на рис. 10.

Рис. 10. Удельный вес товарных групп в общем ассортименте ЧП «Коротун»,

%.

Данное деление продукции на классы, используемое в международной практике

является основой для сегментирования рынка. На рынках можно применить следующие

специфические критерии сегментации, присущие рынку (табл. 13.).

Сегодня продукция ЧП «Коротун» разрабатывается на основе лучших мировых

образцов с использованием последних достижений науки и техники, комплектуется

изделиями мировых производителей Германии, Венгрии, Италии, поэтому высокое

качество продукции фирмы позволяет ей успешно конкурировать со многими

отечественными и зарубежными фирмами.

Таблица 13

Переменные, используемые для сегментирования рынка потребителей ЧП

«Коротун»

|

Переменная величина

|

Разбивка переменной

величины

|

|

1

|

2

|

|

Финансовые результаты от

обычной деятельности до налогообложения: Тип предприятия (учреждения)

|

- Предприятия общественного

питания - Предприятия оптовой и розничной торговли

|

|

Размер предприятия

|

- Крупные, мелкие и средние

предприятия независимо от форм собственности

|

|

Географическое размещение

|

- Крупные города (более 1

млн.); - Средние и мелкие города, пгт. - Жесткий холодный климат; - Влажный

тропический климат

|

|

Использование товара

|

- Для постоянного

использования;

|

|

Структура управления

закупочного центра

|

- Предприятия и учреждения

с централизованными закупками ; - Смешанная структура закупочного центра

|

Постоянная работа технологов и разработчиков по модернизации продукции и

разработке новой, использование новейших компьютерных технологий при

проектировании форм и видов дает предприятию возможность в короткие сроки

осваивать и выпускать новые виды современного продукта.

Качество и конкурентоспособность продукции ЧП «Коротун» подтверждены

международным сертификатом ISO

9001 (с 2011 г.), сертифицированы Госстандартом Украины и России. Технология

производства и экологического менеджмента на ЧП «Коротун» в 2009 г.

сертифицирована на соответствие требованиям стандарта ISO 14000. Кроме того, система менеджмента качества

производства на фирме сертифицирована.

Для определения и выбора оптимальной товарной стратегии для рынков были

построены кривые жизненного цикла для некоторых видов выпускаемой продукции

(рис. 10, 11, 12, 13) по основным ассортиментным группам. Для этого были

использованы данные о динамике объемов реализации за 2010-2011 гг. (табл. 14.).

Таблица 14

Количественные объемы реализации некоторых видов продукции ЧП «Коротун»

за 2011-2013 гг.

|

Наименование оборудования

|

Объем экспорта, т.

|

|

2011 г.

|

2012 г.

|

2013 г.

|

|

1

|

2

|

3

|

4

|

|

Пельмени домашние

|

962

|

1248

|

1596

|

|

Пельмени Гурман

|

251

|

366

|

383

|

|

Пельмени деревенские

|

132

|

246

|

333

|

|

Пельмени Сибирские

|

200

|

310

|

185

|

|

Пельмени Сельские

|

152

|

140

|

190

|

|

Вареники с картошкой

|

564

|

975

|

1426

|

|

Вареники с творогом

|

785

|

1028

|

1058

|

|

Вареники с грибами

|

987

|

437

|

337

|

|

Пельмени Халяль

|

75

|

141

|

143

|

|

Пельмени Куриные

|

150

|

128

|

110

|

Как видно из приведенных рисунков, продукция, Пельмени домашние, Вареники

с творогом, Вареники с картошкой, Пельмени Гурман, Пельмени Халяль выбранные

для анализа маркетинговой деятельности ЧП «Коротун», находятся в фазе роста.

Рис. 11. Кривые жизненного цикла агрегатов Пельмени Домашние, Пельмени

Гурман, Пельмени Халяль (за 2011-2013 гг.)

Рис. 12. Кривые жизненного цикла продукции, Вареники с картошкой,

вареники с творогом, Вареники с грибами. (за 2011-2013 гг.)

Одной из основных составляющих товарной политики в маркетинге является

внедрение инноваций. На ЧП «Коротун» инновационный процесс реализуется очень

активно. С 4-го квартала 2011 года ЧП «Коротун» работает в режиме

Техноразработки. Полное название проекта «Разработка и организация серийного

производства Бендериков», срок окончания проекта - 2016 год, срок внедрения

проекта (льготный режим) - 5 лет. Реализация проекта позволяет полностью

удовлетворить потребности производителя и повысить реализационный потенциал

фирмы.

Кроме того, идет постоянный процесс модернизации выпускаемой продукции. В

среднем, вся номенклатура модернизируется 1 раз в три года. Этот процесс на

предприятии ведется продуманно. Даже при принципиальной модернизации отдельных

видов продукта, их наименование не изменяется, меняется лишь только серия. Это

связано с тем, что миллионы потребителей, сконцентрированные на просторах

бывшего Советского Союза, знают и помнят старые наименования изделий,

выпускавшихся различными производителями. И когда принимается решение о покупке

в запросах размещаются именно старые названия.

. Оценка привлекательности рыночного сегмента предприятия

Предприятие на рынке сталкивается с серьезной конкуренцией, что

благотворно способствует на рост ассортимента предлагаемой к продаже продукции. Более эффективной и более современной формой конкурентной

борьбы является борьба за качество предлагаемого на рынок товара. Поступление

на рынок продукции более высокого качества или новой потребительной стоимости

затрудняет ответные меры со стороны конкурента, т.к. «формирование»

качества проходит длительный цикл, начинающийся с накопления экономической и

научно-технической информации.

В настоящее время получили очень большое развитие различного рода

маркетинговые исследования, целью которых является изучение запросов

потребителя, его отношения к тем или иным товарам, т.к. знание производителем

подобного рода информации позволяет ему более точно представлять будущих

покупателей его продукции, более точно представлять и прогнозировать ситуацию

на рынке в результате его действий, уменьшать риск неудачи и т.д. Степень

важности некоторых из них (по данным опроса 200 компаний) в коммерческом успехе

фирмы представлена ниже: (см. табл. 15)

Таблица 15

Маркетинговые методы управления фирмой.

|

Метод маркетинговой

политики

|

Компании, поставившие фактор на 1-ое место, %

|

|

Разработка и выпуск новых

товаров

|

79

|

|

Комплексные исследования

рынка и планирование маркетинга

|

73

|

|

Организация работы

торгового аппарата

|

59

|

|

Реклама и стимулирование

сбыта

|

56

|

|

Усовершенствование

выпускаемой продукции

|

52

|

|

Политика цен

|

50

|

|

Совершенствование

организационной структуры

|

44

|

|

Выбор наиболее эффективных

каналов товародвижения

|

41

|

|

Сокращение издержек

обращения

|

17

|

|

Кредитная политика и

финансирование

|

14

|

Неценовая конкуренция проводится, главным образом, посредством

совершенствования качества продукции и условий ее продажи, «сервизации» сбыта. Повышение качества может осуществляться по двум

основным направлениям: первое - совершенствование технологических характеристик

товара; второе - улучшение приспособляемости товара к нуждам потребителя.

Неценовая конкуренция посредством совершенствования качества продукции получила

название конкуренции по продукту. Этот вид конкуренции основывается на

стремлении захватить часть отраслевого рынка путем выпуска новых товаров,

которые либо принципиально отличаются от старой продукции, либо представляют ее

модернизированный вариант. Конкуренция, основанная на совершенствовании

качества, носит противоречивый характер. С одной стороны, повышение качества

служит способом скрытого снижения цен и расширения сбыта; с другой - «качество»

- это субъективная оценка, которая открывает возможности фальсификации качества

путем рекламы и красивой упаковки.

Технико-технологические факторы оказывают положительное влияние на

деятельность ЧП «Коротун». В частности, в ЧП «Коротун» структура реализуемой

продукции соответствует внутренним потребностям рынка; на предприятии

используются новые технологии осуществления расчетов; на предприятии постоянно

обновляют ассортимент выпускаемой и реализуемой продукции. Оценка

привлекательности рыночного сегмента ЧП «Коротун» дана в табл. 16.

Таблица 16

Оценка привлекательности рыночного сегмента ЧП «Коротун»

|

Критерии оценки

|

Значимость критерия

|

Балы

|

Общая оценка

|

|

|

1

|

2

|

3

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Положение сегмента

|

1

|

Сегмент уменьшается

|

Сегмент увеличивается

|

Сегмент устойчивый

|

2

|

|

2. Конкурентная

устойчивость сегмента

|

1

|

Значительная

привлекательность сегмента для конкурентов

|

Умеренная привлекательность

сегмента для конкурентов

|

Слабая привлекательность

сегмента для конкурентов

|

2

|

|

3. Степень изменчивости

потребностей клиентов

|

3

|

Потребности клиентов

значительно изменяются под влиянием разных факторов

|

Потребности клиентов

незначительно изменяются под влиянием разных факторов

|

Потребности клиентов

относительно постоянны

|

6

|

|

4. Степень изменчивости

возможностей и вкусов клиентов по отношению к продукции и услугам предприятия

|

2

|

Значительно изменяются

|

Незначительно изменяются

|

Относительно постоянны

|

6

|

|

5. Степень чуткости

клиентов к изменениям уровня цен на продукцию и услуги

|

1

|

Покупатели очень чутки к

уровню цен на продукцию

|

Покупатели чутки незначительно

|

Покупатели не чутки

|

1

|

|

6. Степень чуткости

клиентов к стимулированию сбыта

|

2

|

Покупатели очень чутки

|

Покупатели чутки

незначительно

|

Покупатели не чутки

|

2