Оценка государственного имущества

Аннотация

В дипломной работе рассмотрены основы и методы

оценки имущества, проведен анализ сложившейся практики оценки государственного

имущества, изучен международный опыт оценки и возможность использования данного

опыта в Республике Беларусь.

Актуальность исследования обусловлена

необходимостью получения достоверной и объективной оценки объектов

государственного имущества в условиях реформирования отношений собственности в

Республике Беларусь, привлечения иностранных инвестиций в экономику страны, выходом

отечественных предприятий на международные рынки капитала.

Объектом исследования в

дипломной работе являются отчеты об оценке конкретных объектов, находящихся в

государственной собственности, а также нормативно-правовая база, регулирующая

оценочную деятельность в Республике Беларусь.

Предметом исследования

выступают порядок проведения и методы оценки.

В дипломной работе проведен

анализ законодательства Республики Беларусь, регулирующего вопросы оценки

государственного имущества, освещены проблемы оценки имущества, а также

отражены нарушения нормативных актов, допускаемые субъектами хозяйствования при

оценке государственного имущества.

На основании анализа состояния отечественной

практики оценки разработаны конкретные предложения по развитию методики оценки

государственного имущества и совершенствованию законодательства Республики

Беларусь, регулирующего оценочную деятельность.

Внедрение предложений автора в практику окажет

положительное влияние на экономическое развитие страны, привлечение инвестиций

в экономику, ускорение процессов приватизации и вовлечение в хозяйственный

оборот неиспользуемых зданий и сооружений.

Содержание

Введение

. Основы оценки имущества и

состояние оценочной деятельности в Республике Беларусь

.1 Методологические основы оценки

имущества

.2 Международные и национальные

стандарты оценки

.3 Государственное регулирование

оценочной деятельности в Республике Беларусь

. Порядок проведения оценки

государственного имущества в Республике Беларусь

.1 Порядок проведения оценки

имущества, находящегося в государственной собственности

.2 Рыночные методы оценки

государственного имущества

.3 Анализ оценки государственного

имущества на примере отчетов о рыночной стоимости объектов

.3.1 Анализ оценки на примере отчета

о рыночной стоимости изолированного помещения в г. Бресте

.3.2 Анализ оценки на примере отчета

о рыночной стоимости КУП «Завод строительных материалов»

. Развитие методики оценки

имущества, находящегося в государственной собственности

.1 Проблемы, связанные с оценкой

государственного имущества. Анализ нарушений нормативных актов, допускаемых

субъектами хозяйствования при оценке государственного имущества

.2 Развитие методики оценки

государственного имущества

Заключение

Список использованных источников

Введение

Актуальность вопросов оценки

имущества отражает девиз, существующий в странах рыночной экономики: «Без

оценки нет инвестиций, без инвестиций невозможен экономический рост, без

экономического роста невозможна политическая стабильность» [3.1].

Реформирование отношений собственности в

Республике Беларусь направлено на создание многоукладной социально

ориентированной рыночной экономики, стимулирование инвестиционной активности.

Целью государственной политики в области приватизации является кардинальное

повышение эффективности работы предприятий и экономического комплекса страны в

целом. Достижение данной цели предполагает: вовлечение в гражданский оборот

максимального количества объектов государственной собственности, оптимизацию

структуры последней; обеспечение поступлений в республиканский и местные

бюджеты средств от приватизации; усиление социальной направленности процесса

приватизации государственного имущества. В этой связи особое значение

приобретает обеспечение объективной оценки объектов государственного имущества.

Реализация принципа объективности стоимости возможна в условиях, которые

характеризуются как финансово прозрачные. В это понятие входит проверяемая

достоверность первичной информации, адекватные методы обработки информации, а

также обоснование необходимых процедур по оценке имущества, не противоречащих

общепринятой международной практике.

В последние годы в Республике

Беларусь проведена значительная работа по совершенствованию нормативной базы

оценки имущества, издан документ о единой методологии оценки недвижимого

имущества, создана система стандартов и нормативных актов, регулирующих

оценочную деятельность, в том числе порядок оценки государственного имущества.

Однако процессы, происходящие на макро- и микроэкономических уровнях, развитие

рыночных отношений в нашей стране, ускорение процессов приватизации

государственного имущества, формирование рынка недвижимости предопределяют

дальнейшее совершенствования методологических основ оценки.

Целью данной дипломной работы является

разработка предложений по развитию методики оценки имущества и

совершенствованию законодательства, регулирующего оценочную деятельность.

Для достижения данной цели ставились следующие

задачи:

изучить методологические основы оценки

имущества, международный опыт оценки и состояние оценочной деятельности в

Республике Беларусь;

провести анализ отчетов о рыночной стоимости

конкретных объектов и выявить проблемы, возникающие при оценке государственного

имущества;

на основе анализа текущего состояния и

перспектив отечественной практики оценки определить пути развития методики

оценки государственного имущества.

Объектом исследования в данной

работе являются отчеты об оценке конкретных объектов, находящегося в

государственной собственности, а также нормативно-правовая база, регулирующая

оценочную деятельность в Республике Беларусь.

Предметом исследования

выступают порядок проведения и методы оценки.

При подготовке работы

использовалась международные и национальные стандарты оценки,

научно-методическая и учебная литература белорусских и зарубежных авторов,

законодательные акты Республики Беларусь и нормативные документы в сфере оценки

имущества. Анализ оценки государственного имущества проведен на основе отчетов

об оценке рыночной стоимости объектов. При отражении проблем, связанных с

оценкой имущества и нарушений, допускаемых предприятиями при оценке,

использованы конкретные примеры из практики.

Дипломная работа состоит из

трех разделов. Первый раздел посвящен теоретическим и правовым вопросам

оценочной деятельности.

Во втором разделе на основе

установленных порядка и методов проведения оценки государственного имущества

анализируются отчеты об оценке изолированного помещения в г. Бресте и КУП

«Завод строительных материалов».

В третьем разделе дипломной

работы отражены проблемы, связанные с оценкой имущества и нарушения,

допускаемые предприятиями при оценке. Вынесены предложения по развитию методики

оценки государственного имущества, а также по внесению изменений в действующие

нормативно-правовые акты.

Практическая значимость работы

состоит в том, что на основании обобщения международного опыта и практики

оценки в Республике Беларусь вынесены конкретные предложения, которые могут

быть использованы Государственным комитетом по имуществу Республики Беларусь и

другими организациями, регулирующими оценочную деятельность, для развития

методики оценки имущества и совершенствования нормативно-правовой базы.

1. Основы оценки имущества и

состояние оценочной деятельности в Республике Беларусь

1.1 Методологические

основы оценки имущества

К истокам методологических

основ оценки имущества относят исследования английского экономиста Альфреда

Маршалла, которым впервые была предложена концепция «оценки стоимости

имущества» и три подхода к оценке стоимости, а именно: сравнение сопоставимых

продаж, по затратам на замещение и капитализации доходов [1.1]. В дальнейшем

его теория нашла отражение в современных международных и европейских

стандартах, а также в законодательных актах Республики Беларусь.

Триединство оценочных подходов является не

случайным набором, а выражением методологической позиции «сквозного времени» -

прошлого, настоящего и будущего:

по данным прошлого времени измеряются затраты на

замещение имущества, которое рассматривается как сумма активов (затратный или

имущественный подход);

по данным настоящего времени сравниваются

рыночные (текущие) цены продаж аналогичного имущества (сравнительный или

рыночный подход);

по данным будущего времени прогнозируются

доходы, отражающие ожидаемую капитализацию дохода (доходный подход или подход

на основе капитализации).

Огромная роль в становлении российской оценки

принадлежит Сергею Юльевичу Витте. В бытность министром финансов Российской

Империи по его инициативе были приняты «Правила оценки недвижимых имуществ»

1893 г. и Инструкция по разъяснению Закона об оценке недвижимого имущества 1894

г., а в 1899 г. - новый Закон об оценке недвижимого имущества. Теория оценки

изложена и в его знаменитом «Конспекте лекций о народном и государственном

хозяйстве, читанных Его императорскому высочеству великому князю Михаилу

Александровичу в 1900-1902 годах». Удивителен, красив и содержателен российский

экономический язык того периода. Например, «За выделом из хозяйственного дохода

частей, причитающихся на долю труда, капитала и на уплату ренты, получается

остаток, составляющий предпринимательский барыш или чистый доход от

предприятия. Отличительная черта барыша предпринимателя заключается в полной

его неопределенности в противоположность ренте, заработной плате и проценту за

пользование капиталом, которые представляют собой величины, определенные

заранее, еще до начала производства. Вместе с тем барыш предпринимателя

характеризуется элементами риска - величина этого дохода очень во многом

зависит от степени правильности первоначальных расчетов« [3.1].

В советское время потребности в широком

применении оценки не было, так как существовал только один собственник -

государство, и оно само устанавливало цены на имущество. В тоже время следует

отметить большой вклад советских ученых (академиков Л.В. Канторовича, Д.С.

Львова, В.Л. Макарова, Н.Я. Петракова, Н.П. Федоренко) в разработку новой по

тем временам научно-практической методологии экономических измерений. Так,

развитие оценки эффективности новой техники и НТП привело к широкому

распространению методологии дисконтирования - в оценочных расчетах годового

экономического эффекта (в кратко называемой Методике по новой технике 1977 г.),

а затем - в более сложных оптимизационных расчетах интегрального

социально-экономического эффекта для мероприятий НТП, т.е. инноваций (в кратко

называемой Комплексной методике 1983 г.) [3.2].

В Комплексной методике были заложены новаторские

идеи целостной оценки (с учетом социальных и экологических факторов, а также

неопределенности и рисков, свойственных инновационной экономике).

Обе эти методики (особенно вторая) были

прообразом «стандартов оценки», которые потом вернулись в Россию в переводах

зарубежных разработок. В указанных методиках понятие «экономический эффект»

означало превышение оцененных (по приведенной стоимости) результатов над

аналогичным способом оцененными затратами. На основе Методики по новой технике

1977 г. были разработаны десятки отраслевых методик и методик для отдельных

видов изобретений, а также для целей ценообразования. Выполнялись тысячи

расчетов эффекта, экспертиз цен на новую технику и т.п. В тех методиках впервые

были заложены рыночные принципы в отношении инноваций, хотя и в условиях

государственного регулирования [3.2].

В настоящее время в фундаментальной

экономической теории происходит переосмысление базовых принципов, а в

международном бухгалтерском учете полным ходом идет реформа, которая тесным

образом связана с методологическими основами оценки. Главное в новом

стоимостном мышлении - это представления о самой стоимости, которая понимается

не как формальное отражение какого-либо конкретного факта (результата сделки),

а как расчетно-аналитическая величина, содержательно выражающая состояние

рынка, функционирующего по установившимся правилам.

Стоимость фирмы зависит от того, для чего

производится оценка. Универсальной методики в этой сфере не существует.

Остановимся на некоторых, существующих в мире

методах оценки стоимости фирмы [3.3].

Метод способности самоокупаться (Ability-To-Pay

Method). Покупатели оценивают, какую сумму может данная фирма обслуживать как

долг, если купить ее на заемные средства. Продавцы вычисляют этим способом

максимальную цену, которую генерируемый фирмой денежный приток способен

поддержать. Логика метода: фирма будет производить денежный приток в X рублей,

доступный для оплаты заемного капитала. Покупатель может занять такой капитал,

вернуть его в разумные сроки, а затем получать прибыль от бизнеса. Величина

заемного капитала примерно равна цене бизнеса.

Метод превосходящих доходов (Excess Earnings

Method) - применяется для оценки прибыльной фирмы. Предполагается, что фирма

стоит столько, сколько реально стоят ее активы плюс «доброе имя», если доходы

достаточно высоки.

Метод экономической стоимости активов (Economic

Value of Assets Method) - применяется для фирм со снижающейся доходностью, а

также, когда продажа фирмы по частям выгоднее ее сегодняшней работы.

Независимые эксперты оценивают реальную ликвидационную стоимость каждой единицы

активов в отдельности, а результаты складываются, образуя цену фирмы.

Метод мультипликатора Цена/Доходы

(Price/Earningns Ratio Method) - применим для крупных акционерных компаний,

акции которых продаются на фондовой бирже. Подбирается ряд подобных компаний.

Вычисляется отношение рыночной цены акций к доходам на одну акцию, а затем

средняя величина этих отношений. Чистый доход после налогов, производимый

оцениваемой компанией, умножается на полученное среднее отношение Ц/Д и дает

вариант цены фирмы как цены совокупности всех ее акций.

Метод обеспеченности займа (Secured Loan Value)

- используется для вычисления величины займа, который может быть привлечен на

дальнейшее развитие фирмы после ее покупки. Каждый актив фирмы оценивается

отдельно, а сумма умножается на усредненный показатель, на который банковская

отрасль умножает стоимость актива, принимая его как залог.

В международной практике стоимость фирмы может

иметь разные формы:

) справедливая рыночная стоимость (fair market

value) - стоимость, принимаемая государственными органами, выгодная мелким и

крупным акционерам и близкая к средней рыночной стоимости аналогичных объектов;

) инвестиционная стоимость (investment value) -

т.е. стоимость данной фирмы для данного инвестора со всеми его планами,

предпочтениями, налоговыми особенностями, возможной синергетикой и

ограничениями;

) внутренняя, или фундаментальная, стоимость

(intrinsic, fundamental value), определяемая как оценка, полученная в

результате внимательного и согласованного изучения всех характеристик фирмы и

рыночных факторов;

) стоимость продолжающегося бизнеса (going

concern value), при получении которой оценщик полагает, что фирма будет

продолжать работать неопределенно долго;

) ликвидационная стоимость (liquidation value);

) балансовая или бухгалтерская стоимость (book

value) получаемая на основе бухгалтерских документов об активах фирмы и ее

обязательствах;

) реальная рыночная стоимость (market value), т.

е. цена за которую в разумные сроки можно продать фирму на доступном в

настоящее время рынке.

Стоимость фирмы в целом и

недвижимости в частности подвержена влиянию большого количества разнообразных

факторов (рис.1.1). Причем по времени стоимость может изменяться не равномерно,

а скачкообразно при неблагоприятном сочетании взаимовлияющих факторов.

Следует отметить, что факторам окружающей среды

в европейском стандарте оценки уделяется большое внимание, так как рынки стали

более чувствительными к экономическому влиянию воздействия факторов окружающей

среды, опасных веществ, загрязнения земли [3.4]. Ранее эти факторы

рассматривались в качестве местных проблем.

Рис. 1.1 Влияние различных

факторов на стоимость недвижимости

В теории стоимости сформулировано четыре

основных фактора, влияющих на стоимость: полезность, дефицит, потребность и

реальная покупательная способность. Данные факторы проявляются через основные

принципы оценки, которые определяют их влияние на стоимость объектов

недвижимости в процессе ее функционирования. Основные принципы оценки

недвижимости объединены в четыре группы (табл. 1.1) [1.2].

Таблица 1.1 Основные принципы оценки объектов

недвижимости

|

Ι.

Принципы,

основанные на представлениях пользователя

|

ΙΙ.

Принципы,

связанные с землей, зданиями, сооружениями

|

ΙΙΙ.

Принципы,

связанные с рыночной средой

|

ΙV.

Принцип наилучшего и эффективного использования

|

|

полезность

|

остаточная

продуктивность

|

зависимость

|

синтез

всех трех групп принципов: определение варианта использования, который

физически возможен, достаточно обоснован и финансово осуществим, а также

приводит к наивысшей стоимости объекта

|

|

замещение

|

вклад

(предельная продуктивность)

|

соответствие

|

|

|

альтернативных

издержек

|

возрастающие

и уменьшающие доходы

|

регрессии

и прогрессии

|

|

|

сбалансированность

|

конкуренция

|

|

|

экономическая

величина (размер)

|

предложение

и спрос

|

|

|

экономическое

разделение

|

изменение

|

|

Различия в практике разных стран, связанные с

методологией оценки, постепенно исчезают, так как бизнес в сфере недвижимости

становится все более международным. Различия законодательства в разных странах

сохраняются, и эта область гармонизируется более медленно. Методология оценки

должна отражать подход, общепринятый на рынке. Для мирового сообщества

достаточно актуальна проблема унификации оценочной деятельности, согласования

процедур оценки имущества.

.2 Международные и национальные стандарты оценки

В условиях ускоряющихся темпов глобализации

инвестиционных рынков появилась потребность в разработке признанных на

международном уровне стандартов для определения стоимости имущества. Стало

очевидным, что в отсутствии международных стандартов оценки существует

значительный потенциал для возникновения недоразумений. Различия точек зрения

среди национальных организаций, занимающихся оценкой, приводили к отсутствию

взаимопонимания. В ответ на эту ситуацию члены технического комитета

Королевского института чартерных сервейеров (RICS), имеющих право проводить

оценки в Великобритании, и представители организаций по оценке США начали

диалог, который привел в 1981 г. к основанию Международного комитета по

стандартам оценки активов (МКСОА - TIAVSC). В 1994 г. Комитет изменил свое

название и сейчас известен как Международный комитет по стандартам оценки (МКСО

- IVSC).

В функции МКСО входит разработка и утверждение

Международных стандартов оценки (МСО). Стандарты оценки постоянно изменяются и

корректируются в зависимости от изменения рыночной среды. Редакции МСО были

опубликованы в 1985, 1994/97, 2000, 2001, 2003, 2005гг. Эволюция этих

стандартов свидетельствует о признании МКСО того, что изменения неизбежны и

происходят непрерывно даже тогда, когда этот процесс происходит постепенно и не

поддается легкому обнаружению.

В настоящее время действуют

МСО-2007, которые в наибольшей степени теперь согласованы с Международными

стандартами бухгалтерской отчетности (МСФО).

В МСО-2007 сделаны следующие изменения по

сравнению с МСО-2005:

новый Стандарт МСО 2 «Базы стоимости отличные от

рыночной стоимости»;

новое Применение оценки МПО 2 «Оценка стоимости

для целей обеспеченного кредитования»;

новое Применение МПО 3 «Оценка стоимости активов

государственно-общественного (публичного) сектора для финансовой отчетности»;

Руководство МР - 8 «Затратный подход для

финансовой отчетности - АЗЗ [DRC]

(дополнение, проясняющее тест на адекватную прибыльность);

новое Руководство МР- 15 «Оценка стоимости

исторического имущества».

Методы оценки в МСО описаны не детально. Как

таковой, этот Стандарт разрабатывался как краткое введение в сложный предмет

практики оценки. Основной целью МСО является описание основных признанных

методов определения стоимости, а также установление основных правил их

использования. Кроме того, Стандарт требует при представлении отчета подробно

описывать методы оценки, допущения, исходные данные и расчеты. Стандарт не

является учебником по оценке недвижимости, в нем также не описываются

математические процедуры различных методов.

Особенностью современных условий, определяющих

развитие оценочной деятельности, являются процессы интернационализации и

гармонизации процедур, связанных с экономическим оборотом имущества. В

настоящее время МКСО добился широкого распространения и признания Международных

стандартов.

Стандарты оценки должны обеспечивать:

взаимопонимание и конструктивное взаимодействие

между всеми субъектами оценочной деятельности;

установление четких требований к важнейшим

составляющим процесса оценки, а также ее результатам;

унификацию требований к составу и формам

представления документов, отражающих результаты оценки;

стабильность качественных показателей

оказываемых оценочных услуг;

формирование правил и процедур обеспечения

необходимого качества оценочных услуг, а также создание нормативной базы для их

сертификации, в соответствии с международными стандартами, нормами и правилами;

установление требований по обеспечению единства

применяемых методов, обеспечивающих воспроизводимость результатов оценки;

разработка системы терминов и определений

основных понятий, применяемых в оценочной деятельности;

создание и ведение системы классификации и

кодирования технико-экономической информации, используемой при оценке;

формирование нормативной базы системы обучения и

повышения квалификации оценщиков;

создание условий для действенного контроля за соответствием

деятельности оценщиков установленным требованиям и условиям;

формирование эффективной системы обмена

информацией, связанной с осуществлением оценщиками оценочной деятельности.

Единые стандарты оценки создаются и в рамках

Европейского Союза Европейской группой ассоциаций оценщиков (TEGOVA), созданной

как некоммерческая ассоциация национальных организаций оценщиков в 1977 году.

TEGOVA разработала и опубликовала Европейские стандарты оценки (ЕСО) [3.4],

согласующиеся с МСФО. Директивой Совета Европы применение данных стандартов

рекомендовано для всех стран Европейского Союза. TEGOVA работает в тесном

сотрудничестве с МКСО (IVSC).

Общие стандарты и методология позволяют

проводить достоверные оценки в общественных и частных интересах с существенными

выгодами для коммерции и промышленности, финансового и институционального

инвестиционного сектора, так же как и для более широких слоев населения,

которые зависят непосредственно или косвенно от экономической эффективности

этих секторов.

Многие страны в силу

особенностей своей системы законодательства по вопросам собственности,

налогообложения, финансов принимают свои, национальные стандарты оценки.

Стандарты оценки разрабатываются государственными органами и общественными

саморегулируемыми организациями с целью установления требований к

классификации, исходным данным, процессу и результатам осуществления оценочной

деятельности.

В Российской Федерации разработаны «Стандарты

оценки, обязательные к применению субъектами оценочной деятельности», которые

утверждены Правительством РФ (постановление № 519 от 06.07.2001). Кроме того,

решением правления Российского общества оценщиков (протокол № 56 от 15.12.2004)

введен Свод стандартов оценки который предназначен для применения в Российской

Федерации, а также в партнерском сообществе с организациями оценщиков стран

СНГ.

В 2002 году был создан Совет объединений

оценщиков СНГ (СОО СНГ) на первом Международный конгресс оценщиков СНГ,

прошедшем в Минске. Именно в Минске находится дирекция этой международной

организации, одним из членов которой является общественное объединение

«Белорусское общество оценщиков» (БОО). На ежегодно проводимых конгрессах

оценщиков СНГ обсуждаются актуальные вопросы оценочной деятельности, проблемы

регулирования оценочной деятельности в странах СНГ. Рассматриваются все виды

регулирования: законодательное регулирование, стандартизация на основе

международных и национальных стандартов оценки, саморегулирование, при котором,

как, например, в России, для осуществления оценочной деятельности необходимо

быть членом национальной общественной организации оценщиков.

Наша страна по международным стандартам

относится к странам с возникающим рынком. Поэтому следует обратить внимание на

Информационный документ Оценка на возникающих рынках (МСО 2005) [3.5].

Специфические экономические, правовые и

институциональные характеристики возникающих рынков ставят особые проблемы для

оценщиков. Однако, как указывается в МСО, оценщики, работающие на таких рынках,

не должны обходить основные понятия и общепринятые принципы оценки.

В Республике Беларусь стандарты

оценки создаются в соответствии с экономическими условиями развивающихся

рыночных отношений и структурой государственного управления на базе

законодательства, норм и правил государственной системы стандартизации. Решение

о разработке государственных стандартов по оценке стоимости объектов

гражданских прав принято Указом Президента Республики Беларусь от 13.10.2006 №

615 «Об оценочной деятельности в Республике Беларусь» (далее - Указ № 615).

Постановлением Государственного комитета по

стандартизации Республики Беларусь от 14.03.2007 № 15 утверждены и введены в

действие следующие государственные стандарты Республики Беларусь:

СТБ 52.0.01-2007 «Оценка стоимости объектов

гражданских прав. Основные положения»;

СТБ 52.1.01-2007 «Оценка стоимости объектов

гражданских прав. Оценка предприятий как имущественных комплексов (бизнеса)»;

СТБ 52.2.01-2007 «Оценка стоимости объектов

гражданских прав. Оценка земельных участков»;

СТБ 52.3.01-2007 «Оценка стоимости объектов

гражданских прав. Оценка капитальных строений (зданий, сооружений), не

завершенных строительством объектов, изолированных помещений как объектов

недвижимого имущества»;

СТБ 52.4.01-2007 «Оценка стоимости объектов

гражданских прав. Оценка машин, оборудования, инвентаря, материалов»;

СТБ 52.6.01-2007 «Оценка стоимости объектов

гражданских прав. Оценка транспортных средств».

Система стандартов оценки стоимости объектов

гражданских прав (далее - ССОГП) представляет собой комплекс взаимоувязанных

стандартов оценки, устанавливающих положения, правила и требования,

обеспечивающие нормативное, методическое, организационное единство при

определении стоимости объектов оценки, предоставлению услуг по оценке, а также

взаимодействию заинтересованных сторон в области оценочной деятельности.

Положения ССОГП устанавливают: общие требования

и определения, основные понятия и виды стоимости, применяемые в оценочной

деятельности; общие требования к исходной информации; методы оценки, методы

расчета стоимости и область их применения; общий порядок оценки и требования к

ее результатам; общие требования к результатам и документам оценки. [2.14]

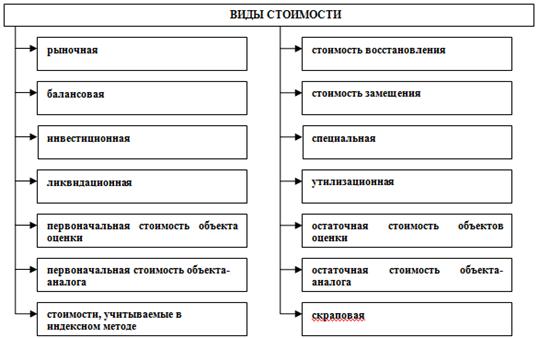

В СТБ 52.0.01-2007 определены следующие виды

стоимости (рис.1.2).

В соответствии с СТБ 52.0.01-2007 рыночная

стоимость представляет собой стоимость, по которой наиболее вероятно продавец

объекта оценки согласен его продать, а покупатель объекта оценки согласен его

приобрести. При этом учитываются следующие условия: стороны сделки обладают

достаточной осведомленностью об объекте оценки и рынке объектов-аналогов;

стороны сделки действуют компетентно, расчетливо, добровольно и добросовестно;

объект оценки представлен продавцом в форме публичного предложения на рынке;

продавец и покупатель имеют достаточное время для выбора варианта совершения

сделки; на продавца не налагается дополнительных обязательств, кроме

обязательств передать объект оценки, а на покупателя не налагается

дополнительных обязательств, кроме обязательства принять объект оценки и

уплатить за него определенную денежную сумму.

Рис. 1.2 Виды стоимости

Для сравнения приведу определение

рыночной стоимости, утвержденное IVSC/TEGOVA: «Рыночная стоимость - это

расчетная сумма, за которую имущество следует обменивать на дату оценки между

готовым купить покупателем и готовым продать продавцом в коммерческой сделке

после должного маркетинга, во время которой каждая сторона действовала

компетентно, расчетливо и без принуждения» [3.4].

По сути, данные определения отражают

единый подход к рыночной стоимости.

Стандартизация оценочной

деятельности - это научно-практическая деятельность, направленная на достижение

необходимой степени упорядоченности в области оценочной деятельности

посредством установления общих положений для использования субъектами оценочной

деятельности при решении существующих или возможных задач.

Особенностью всей современной системы

международных, европейских и национальных стандартов является понимание

методологических основ оценки стоимости имущества как наилучшей общепринятой

практики и признание ее критерием истинности. К настоящему времени достигнуты

междисциплинарные договоренности между основными международными организациями

по стандартам отдельных видов профессиональной деятельности, которые следует

отнести к сфере экономических измерений. Проблемы европейских стандартов и

национальных стандартов отдельных стран разрешаются путем приведения их в

соответствие с международными стандартами, с учетом тех особенностей, которые

могут быть доказательно обоснованы при сопоставлении с международными стандартами.

В противном случае возникают противоречия с международными институтами, которые

в последние два десятилетия стали регуляторами экономических процессов в мире.

Понимание современной белорусской экономики, как полноправно входящей в мировое

экономическое сообщество, позволяет относиться к ней с общепринятых

международных позиций.

Успехи, которые в самые последние годы были

достигнуты в деле гармонизации и интернационализации наилучшей общепринятой

практики, не снимают с повестки дня, а, наоборот, обостряют вопросы

совершенствования методологических основ оценки, ее научной обоснованности. Все

большее внимание уделяется экономико-теоретическим, финансово-правовым и

информационно-технологическим основаниям современной практики экономических

измерений, которыми занимаются разные дисциплины, а среди них оценочная

деятельность выполняет объединяющую методологическую функцию - как прикладное

выражение современных воззрений в экономическом знании.

Следует отметить, что в международной практике

особым явлением в экономических измерениях стало создание в последние годы

специальных стандартов для государственного (публичного) сектора экономики. В

финансовой отчетности - это целый свод МСФО ГС. В Международные стандарты

оценки уже включены Руководства по оценке организаций этого сектора в

соответствии с МСФО ГС.

Действующие в нашей стране стандарты оценки

распространяются на все формы собственности. Отдельные стандарты оценки для

государственного сектора не предусмотрены. Особенности оценки государственного

имущества регламентируются законодательными актами.

.3 Государственное регулирование оценочной

деятельности в Республике Беларусь

В целях регулирования оценочной деятельности,

обеспечения прав и законных интересов граждан и юридических лиц при проведении

оценки стоимости объектов гражданских прав, соблюдения экономических интересов

Республики Беларусь и ее административно-территориальных единиц принят Указ

Президента Республики Беларусь от 13.10.2006 № 615 «Об оценочной деятельности в

Республике Беларусь» (далее - Указа № 615).

Принятие Указа № 615 обусловлено необходимостью

на уровне законодательного акта установить основные правила осуществления

оценочной деятельности в Республике Беларусь. В этом отношении Указ

представляет своего рода замену так и не принятому Закону «Об оценке стоимости

объектов гражданских прав».

Следует отметить, что до принятия Указа № 615,

оценочная деятельность в Республике Беларусь носила хаотичный характер:

оценкой могли заниматься любые субъекты

хозяйствования и индивидуальные предприниматели (при наличии в учредительных

документах записи о данном виде деятельности), т.е. от оценщиков не требовалось

наличие соответствующего образования и владение специальными знаниями в области

оценки (аттестация оценщиков не осуществлялась), не были определены

государственные органы, осуществляющие контроль за деятельностью оценщиков;

отсутствовали стандарты проведения оценки,

оценочная деятельность осуществлялась на основании ведомственных актов, в

результате в ряде случаев оценка имущества сводилась к субъективному мнению

оценщика без соответствующего обоснования. Так, несколько лет назад не редкими

были рекламные объявления фирм, занимающихся оценкой, о снижении на 50% налога

на недвижимость за счет проведения на предприятиях переоценки основных средств

методом прямой оценки, т.е. заведомо гарантировался результат независимо от

состава и качественных характеристик объектов.

Указ № 615 и утвержденное им Положение об оценке

стоимости объектов гражданских прав в Республике Беларусь (далее - Положение) в

настоящее время является основным законодательным актом, регулирующим

осуществление оценочной деятельности и определяющим единую методологию оценки

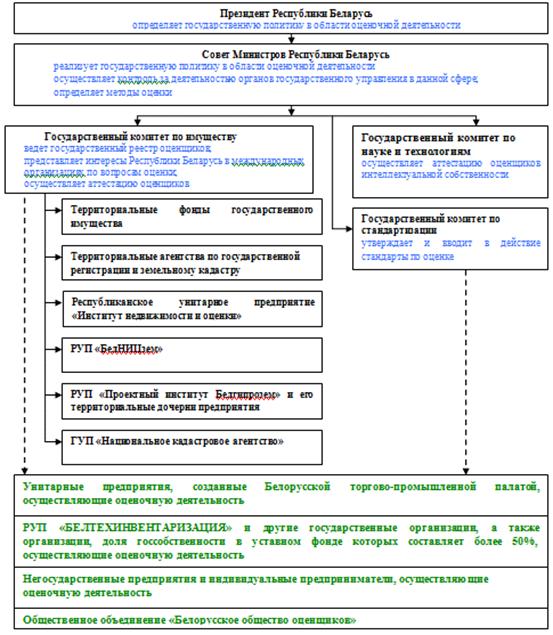

недвижимого имущества в Республике Беларусь. Согласно нормам Указа № 615

государственную политику в области оценочной деятельности определяет Президент

Республики Беларусь. Совет Министров реализует государственную политику в

области оценочной деятельности, осуществляет контроль за деятельностью

республиканских органов государственного управления в данной сфере, а также

определяет методы оценки стоимости объектов гражданских прав при осуществлении

с ними определенных видов сделок. Государственный комитет по имуществу ведет

государственный реестр оценщиков; представляет интересы Республики Беларусь в

международных организациях по вопросам оценки стоимости объектов гражданских

прав; осуществляет иные полномочия в области оценки стоимости объектов

гражданских прав в соответствии с законодательством. [2.2]

Организационная диаграмма государственного

управления оценочной деятельностью в Республике Беларусь представлена на рис.

1.3.

Рис. 1.3 Государственное управление

оценочной деятельностью в Республике Беларусь

С момента вступления Указа № 615 в

действие оценщиком признается физическое лицо, имеющее свидетельство об

аттестации. Аттестацию оценщиков осуществляют: Государственный комитет по науке

и технологиям - в отношении объектов интеллектуальной собственности;

Государственный комитет по имуществу - в отношении предприятий как имущественных

комплексов, капитальных строений, земельных участков, иного имущества. Порядок

проведения аттестации оценщиков утвержден постановлением Совета Министров от

05.02.2007 № 148. Осуществлять деятельность по оценке стоимости объектов

гражданских прав оценщик может либо в качестве индивидуального предпринимателя,

либо, работника индивидуального предпринимателя или юридического лица,

осуществляющего оценочную деятельность. При этом юридическим лицом,

осуществляющим оценочную деятельность, признается организация, в штате которой

состоит не менее двух оценщиков.

Указом № 615 установлено ограничение

в возможности осуществлять оценочную деятельность: оценку стоимости

государственного имущества для совершения с ним сделок или иных юридически

значимых действий проводят государственные организации, организации, доля

государственной собственности в уставном фонде которых составляет более 50%.

В Положении, утвержденном Указом №

615, определены объекты гражданских прав, подлежащие оценке; перечислены

случаи, в которых проведение оценки стоимости объектов гражданских прав

является обязательным; приведен перечень методов, которые могут применяться для

определения стоимости объекта оценки. Так, объектами гражданских прав,

подлежащими оценке, являются предприятия как имущественные комплексы,

капитальные строения, изолированные помещения, не завершенные строительством

объекты, земельные участки, машины, оборудование, инвентарь, транспортные

средства, материалы, доли в уставном фонде юридического лица, ценные бумаги,

имущественные права и другое имущество, а также объекты интеллектуальной

собственности.

Положение предусматривает следующие

методы расчета стоимости объектов оценки в Республике Беларусь (рис.1.4).

В Положении дается общее определение

частных методов определения рыночной стоимости объекта оценки, однако этого

вполне достаточно для понимания их сути. Доходный метод состоит в расчете

доходов, ожидаемых от использования объекта оценки. Затратный метод состоит в

определении суммы затрат, связанных с созданием (приобретением) объекта оценки.

Рис. 1.4 Методы оценки

Сравнительный метод состоит в

определении стоимости путем сравнения объекта оценки с аналогичными объектами,

сходными с ним по своим характеристикам, и перенесении их известной стоимости

на объект оценки. Положение допускает возможность при проведении оценки

стоимости объекта рыночным методом использовать как один, так и несколько

частных методов оценки. В том случае, если применяется одновременно несколько

методов, каждому из используемых методов присваивается его весовой коэффициент,

отражающий степень его достоверности для оценки данного объекта, при условии,

что сумма всех весовых коэффициентов равна единице.

В целях реализации государственной

политики в области оценочной деятельности и в соответствии с положениями Указа

№ 615 принят ряд правовых актов, касающихся оценки:

Указом Президента Республики

Беларусь от 19.04.2007 № 190 утверждено Положение о порядке оценки стоимости

культурных ценностей;

постановлением Совета Министров от

07.05.2007 № 562 определены методы оценки стоимости объектов гражданских прав

при осуществлении с ними определенных видов сделок или иных юридически значимых

действий;

постановлением Совета Министров от

24.05.2007 № 669 даны разъяснения по вопросу, касающемуся оценки имущества,

передаваемого в залог в качестве обеспечения исполнения обязательств по

кредитному договору, в том числе имущества, которое залогодатель приобретет в

будущем;

постановлениями Госкомимущества от

31.05.2007 № 31 и от 20.12.2007 № 67 утверждены Инструкции по кадастровой

оценке земель и Инструкция по оценке капитальных строений (зданий, сооружений),

изолированных помещений как объектов недвижимого имущества (соответственно);

постановлением Госкомимущества от

02.05.2008 № 35 установлен порядок проведения оценки имущества, находящегося в

государственной собственности;

постановлением Госкомимущества от

09.09.2008 № 70 утверждена Инструкция по оценке предприятий как имущественных

комплексов (бизнеса)».

Таким образом, ранее действующие

методические рекомендации по оценке стоимости отдельных объектов, утвержденные

в разное время различными республиканскими органами государственного

управления, в настоящее время заменены правовыми актами, разработанными на

основании требований Указа № 615 и государственных стандартов Республики

Беларусь по оценке стоимости объектов гражданских прав, которые являются

обязательными для применения оценщиками.

Следует отметить, что все

вышеуказанные правовые акты касаются и оценки имущества, находящегося в

государственной собственности. При этом оценка государственного имущества более

регламентирована и имеет свои особенности.

оценка имущество собственность

стоимость

2. Порядок проведения оценки государственного

имущества в Республике Беларусь

.1 Порядок проведения оценки имущества,

находящегося в государственной собственности

Издание Указа Президента Республики Беларусь от

13.10.2006 № 615 «Об оценочной деятельности в Республике Беларусь» вызвало

необходимость приведения в соответствие нормативных документов, касающихся

оценки государственного имущества. На основании Положения об оценке стоимости

объектов гражданских прав в Республике Беларусь, утвержденного Указом № 615,

постановлением Госкомимущества от 02.05.2008 № 35 утверждена Инструкция о

порядке проведения оценки имущества, находящегося в государственной

собственности (далее - Инструкция № 35) [2.11].

Инструкция № 35 устанавливает порядок проведения

оценки имущества, находящегося в государственной собственности и закрепленного

за государственными юридическими лицами на праве хозяйственного ведения или

оперативного управления, имущества, переданного хозяйственным обществам по

договорам безвозмездного пользования, переданного по иным основаниям в виде

предприятий как имущественных комплексов; зданий, изолированных помещений;

сооружений, машин, оборудования, транспортных средств, инвентаря; не

завершенных строительством капитальных строений, неустановленного оборудования;

а также при совершении некоторых видов сделок с нематериальными активами, запасами,

акциями.

Следует отметить, что до вступления в силу

Инструкции № 35 оценка имущества, находящегося в государственной собственности,

регулировалась Положением об оценке государственного имущества, утвержденным

Минэкономики 14.05.1996, Минстатом 13.05.1996, Мингосимуществом 16.04.1996

[2.12].

Имеет место преемственность основных подходов к

оценке государственного имущества ранее действовавшего Положения и Инструкции.

При этом в Инструкции № 35 конкретизированы многие вопросы оценки

государственного имущества; даны определения основным терминам и понятиям;

содержатся новые положения, касающиеся оценки отдельных видов имущества.

Остановимся более подробно на основных

положениях Инструкции № 35. Так, в Инструкции № 35 даны определения основным

терминам (балансовой, восстановительной, первоначальной, остаточной,

утилизационной, оценочной стоимостям, оценочной стоимости предприятия); указаны

методы оценки, которые могут применяться для определения стоимости объекта

оценки (индексный, балансового накопления активов, пересчета валютной

стоимости, рыночный метод оценки с применением одного или нескольких из

методов: затратного, сравнительного, доходного); приведены виды оценки

(внутренняя оценка, независимая оценка); определены такие понятия как оценка,

дата оценки, объекты оценки, цели оценки.

В зависимости от целей оценки Инструкцией № 35

четко установлено: кто проводит оценку имущества и каким методом должна

производиться оценка. Например, при продаже имущества конкретному покупателю

оценку проводят государственные юридические лица, за которыми имущество

закреплено на праве хозяйственного ведения или оперативного управления

(внутреннюю оценку индексным методом), и организации (на основании заявок

государственных юридических лиц), осуществляющие оценочную деятельность

(независимую оценку рыночным методом).

Рассмотрим основные положения Инструкции № 35,

касающиеся оценки основных средств.

Оценка капитальных строений (зданий,

сооружений), изолированных помещений, машин, оборудования, транспортных

средств, иных основных средств проводится для целей: продажи на аукционе, по

конкурсу; продажи конкретному покупателю; внесения в виде неденежного вклада в

уставный фонд юридического лица; залога (ипотеки); безвозмездной передачи (в

том числе в частную собственность, а также не связанной с прекращением права

государственной собственности); передачи в безвозмездное пользование; передачи

в доверительное управление.

Внутренняя оценка проводится с учетом

результатов проведенной в установленном порядке инвентаризации. Базой для проведения

внутренней оценки индексным методом является балансовая стоимость, отраженная в

бухгалтерском учете и отчетности с учетом переоценок, проводимых в

установленном порядке, по состоянию на первое число месяца, на которое

проводится оценка.

Оценочная стоимость определяется путем

применения к остаточной стоимости коэффициента пересчета, который в зависимости

от целей оценки может быть равным единице или коэффициенту изменения стоимости

основных средств, ежемесячно утверждаемому Минстатом (далее - КИСос).

Оценочная стоимость основных средств (за

исключением зданий, изолированных помещений), накопленная амортизация которых

по данным бухгалтерского учета на дату оценки составляет более 90% от

первоначальной стоимости, определяется в размере 10% от первоначальной

стоимости, но не ниже утилизационной стоимости, подтверждаемой соответствующим

расчетом, произведенным комиссией государственного юридического лица.

Оценочная стоимость зданий, изолированных

помещений, накопленная амортизация которых по данным бухгалтерского учета на

дату оценки составляет 50% и более от первоначальной стоимости, определяется с

учетом заключения территориальной организации по государственной регистрации

недвижимого имущества об обследовании зданий, изолированных помещений на

предмет определения их фактического физического износа (в %), и в расчет

принимаются данные с наименьшим значением износа или амортизации.

По полностью самортизированным основным

средствам их первоначальная стоимость определяется с учетом КИСос,

аналогичных для переоценки основных средств, имеющих остаточную стоимость.

Свои особенности имеет оценка каждого объекта

оценки: основных средств; не завершенных строительством капитальных строений и

неустановленного оборудования; нематериальных активов и запасов; акций (долей в

уставных фондах) хозяйственных обществ; предприятия как имущественного

комплекса. Особенности оценки, цели, методы и порядок проведения оценки

вышеуказанных объектов государственного имущества нашли отражение в Инструкции

№ 35.

Если оценка проводится с целью продажи имущества

конкретному покупателю или внесения в виде неденежного вклада в уставный фонд

не государственного юридического лица, наряду с оценкой индексным методом в

обязательном порядке проводится оценка рыночным методом и в расчет принимается наибольшая

из стоимостей. Сравнение стоимостей производится отдельно по каждому

инвентарному объекту.

В Инструкции № 35 перечислены случаи, в которых

проведение оценки рыночным методом является обязательным. При этом установлено,

что оценка рыночным методом должна проводиться в соответствии с

государственными стандартами.

В установленных законодательством случаях

проводится экспертиза достоверности оценки государственного имущества с

подтверждением правильности определения оценочной стоимости имущества.

Фонд государственного имущества Госкомимущества

или областные (Минский городской) фонды государственного имущества проверяют и

подтверждают правильность определения оценочной стоимости имущества для

совершения с ними сделок в соответствии с законодательством.

Таким образом, в настоящее время основным

документом, определяющим порядок оценки государственного имущества, является

Инструкция № 35 [2.11]

В тоже время некоторые особенности оценки

государственного имущества нашли свое отражение в других законодательных актах.

Согласно подпункту 1.5. Указа Президента

Республики Беларусь от 25.02.2008 № 113 «О порядке и условиях продажи

юридическим лицам предприятий как имущественных комплексов убыточных

государственных организаций» установлено, что предприятие как имущественный

комплекс и право заключения договора аренды земельного участка составляют

единый предмет конкурса. Начальная цена продажи единого предмета конкурса

определяется как сумма начальной цены продажи предприятия как имущественного

комплекса и платы за право заключения договора аренды земельного участка.

Начальная цена продажи предприятия как имущественного комплекса определяется в

размере 20% от его оценочной стоимости на первое января текущего года. При

оценочной стоимости, равной нулю или имеющей отрицательную величину, начальная

цена продажи предприятия как имущественного комплекса составляет одну базовую

величину, установленную в Республике Беларусь на первое число месяца, в котором

осуществляется его продажа. Плата за право заключения договора аренды

земельного участка определяется на основании кадастровой стоимости земельного

участка с применением коэффициентов, устанавливаемых Советом Министров. [2.4]

В Положении о порядке формирования и

предоставления земельных участков для размещения объектов недвижимого

имущества, обслуживания подлежащего продаже недвижимого имущества, находящегося

в государственной собственности, утвержденном Указом Президента Республики

Беларусь от 27.12.2007 № 667, содержатся требования, согласно которым аукционы

по продаже недвижимого имущества, находящегося в государственной собственности,

проводят территориальные фонды государственного имущества в порядке,

установленном Советом Министров. При этом недвижимое имущество и право

заключения договора аренды земельного участка, необходимого для обслуживания

этого имущества, при продаже на аукционе составляют единый предмет аукциона.

Начальная цена единого предмета аукциона по продаже объекта определяется как

сумма начальной цены находящегося в государственной собственности недвижимого

имущества и начальной цены права заключения договора аренды земельного участка,

определяемой на основании кадастровой стоимости этого участка с применением

коэффициентов, установленных Советом Министров. [2.5]

.2 Рыночные методы оценки государственного

имущества

Основным собственником объектов недвижимости в

нашей стране по-прежнему остается государство. Поэтому очень важно провести

оценку государственного имущества по «справедливой» - рыночной стоимости,

принимаемой государственными органами и выгодной покупателям.

Порядок проведения оценки имущества рыночными

методами определен:

государственными стандартами Республики

Беларусь, утвержденными и введенными в действие постановлением Госстандарта от

14.03.2007 № 15;

Инструкцией по оценке капитальных строений

(зданий, сооружений), изолированных помещений как объектов недвижимого

имущества, утвержденной постановлением Госкомимущества от 20.12.2007 № 67

(далее - Инструкция № 67), которая применяется для оказания услуг по оценке

единого объекта недвижимого имущества; капитальных строений (зданий,

сооружений), изолированных помещений, инженерных сетей, благоустройства,

вложений в объекты недвижимости, элементов объекта недвижимости [2.10];

Инструкцией по оценке предприятий как

имущественных комплексов (бизнеса), утвержденной постановлением Госкомимущества

от 09.09.2008 № 70 (далее - Инструкция № 70), которая применяется для оказания

услуг по оценке предприятия как объекта прав, предприятия как имущественного

комплекса (бизнеса), доли в уставном фонде юридического лица, пакета акций,

части предприятия [2.13].

Указанные инструкции разработаны на основании

Положения об оценке стоимости объектов гражданских прав в Республике Беларусь,

утвержденного Указом Президента Республики Беларусь от 13.10.2006 № 615 и в

соответствии с государственными стандартами.

Рыночный метод представляет собой метод оценки

объекта оценки на основе использования одного, двух или всех следующих методов

оценки: затратного, доходного, сравнительного.

Стоимость объекта недвижимости (V)

затратным методом определяется по формуле

V = VL + VB +

EP + IC + EAX - AD (2.1),

где VL

- стоимость местоположения объекта недвижимости, д.е.;

VB

- стоимость улучшений, д.е.;- прибыль предпринимателя, д.е.;- косвенные

затраты, д.е.;

EAX

- внешнее удорожание, д.е.;- накопленный износ, д.е. [2.10]

Определение стоимости местоположения объекта

недвижимости (VL)

с использованием кадастровой стоимости производится по формуле

VL

= КСЗОНЫ x

SL

x kР

x kЦ

(2.2),

где КСЗОНЫ - кадастровая стоимость

земель оценочной зоны по виду функционального использования земель, д.е./кв.м;

SL

- площадь земельного участка, кв.м;

kР

- корректирующий коэффициент, учитывающий особенности земельного участка;

kЦ

- коэффициент, учитывающий изменение цен на рынке земельных участков

Стоимость восстановления или стоимость замещения

законченных строительством объектов (стоимость улучшений) рассчитывается путем

приведения первоначальной стоимости объекта оценки или первоначальной стоимости

объекта-аналога к единому уровню цен на дату оценки с применением

соответствующих индексов (коэффициентов). Если первоначальная стоимость объекта

оценки определена по первоначальной стоимости объектов-аналогов с

использованием республиканских или ведомственных нормативов по отраслям

экономики, проектно-сметной документации по объекту оценки и объектам-аналогам

стоимость замещения (СЗ) рассчитывается по формуле

СЗ = СП x K1991x

KСМР x КН (2.3),

где СП - первоначальная стоимость

объекта оценки, рассчитанная по первоначальной стоимости объекта-аналога, д.е.;1991

- индекс пересчета стоимости объекта в базисный уровень цен 1991г.;СМР

- коэффициент СМР;

КН - коэффициент, учитывающий налоги

и отчисления в целевые бюджетные и внебюджетные фонды в соответствии с

законодательством, рассчитанный без НДС. [2.10]

Если первоначальная стоимость объекта оценки

определена в базисном уровне цен до 1991 года и по результатам обследования на

объекте оценки выявлены отделочные работы по современным стандартам, объект

оценки оснащен современными средствами связи, коммуникациями, другими новыми

техническими решениями, стоимость восстановления (замещения) может

рассчитываться с учетом коэффициента научно-технического прогресса (kНТП),

который определяется по формуле

НТП

= (1 + Дс)n (2.4),

где Дс - рост стоимости, учитывающий влияние научно-технического

прогресса, доля;- количество лет от базисного уровня цен до даты оценки. [2.10]

Рост стоимости, учитывающий влияние

научно-технического прогресса, принимается оценщиком от одного до трех

процентов в год либо экспертно на основании анализа изменения ценообразующих

факторов за период, прошедший с момента ввода в эксплуатацию объекта оценки или

с момента введения в действие технических нормативных правовых актов, по

которым определялась первоначальная стоимость объекта оценки, до даты оценки.

Косвенные затраты являются дополнительными

затратами сверх стоимости строительства по объекту оценки, необходимыми для его

нормального функционирования за срок экспозиции. Косвенные затраты можно

рассчитать методом прямого расчета, сравнительным методом, экспертным методом и

др.

Прибыль предпринимателя (инвестора) - это

величина вознаграждения, которую инвестор ожидает получить в виде премии за

использование своего капитала и риски, связанные с инвестированием. Основой для

расчета прибыли предпринимателя по объекту оценки может являться стоимость

восстановления (замещения). Норма прибыли определяется одним из методов:

экспертных оценок, выделения, индекса прибыльности и др.

Внешнее удорожание определяется как увеличение

стоимости объекта недвижимости, вызванное положительным влиянием внешних

факторов на объект недвижимости. К таким факторам относятся экономические

факторы, благоприятное изменение экологической ситуации, законодательства,

развитая инфраструктура и прочее. Для определения внешнего удорожания могут

применяться методы капитализации дохода, сравнительного анализа продаж.

При определении износа используются следующие

методы: нормативного износа; средневзвешенного износа; экономической жизни;

разбивки; рыночной выборки. Метод нормативного износа позволяет определить

физический износ улучшения как отношение фактического срока службы к

нормативному сроку службы. Метод средневзвешенного износа основан на

определении физического износа по техническому состоянию конструктивных

элементов на дату осмотра с учетом их удельного веса в стоимости объекта оценки

в целом. Процент износа конструктивных элементов объекта оценки определяется

путем сравнения признаков физического износа, выявленных в результате

визуального обследования, с установленными в законодательном порядке значениями

этих признаков.

Определение стоимости предприятия (V) затратным

методом заключается в расчете разницы между суммой всех активов и его

обязательствами, отраженных в бухгалтерском балансе, как правило, по состоянию

на первое число месяца, на которое проводится оценка, по формуле

= А - О

(2.5),

где А - активы предприятия, д.е.;

О - обязательства предприятия, д.е. [2.13]

В рамках затратного метода оценки предприятия

могут использоваться следующие методы расчета стоимости: накопления активов;

скорректированной балансовой стоимости; ликвидационной стоимости.

Оценка стоимости объекта недвижимости доходным

методом производится следующими методами расчета стоимости: прямой

капитализации; капитализации по норме отдачи (метод дисконтирования денежных

потоков); валовой ренты (валового мультипликатора); остатка.

Определение стоимости объекта недвижимости

(методом капитализации по норме отдачи (дисконтирования денежных потоков)

производится по формуле

(2.6),

(2.6),

где V - стоимость объекта недвижимости;t

- годовой чистый операционный доход по объекту недвижимости в году t; t -

норма дисконтирования в году t; n - норма дисконтирования в году n; n

- реверсия в году n;- расчетный период от 1 до n;- срок прогноза.

Расчет годового чистого операционного дохода

производится в виде реконструированного отчета о доходах в следующей

последовательности:

определяется годовой потенциальный валовой

доход;

определяются годовые потери арендной платы;

определяется годовой действительный валовой

доход;

определяются годовые операционные расходы;

определяется годовой чистый операционный доход;

определяется коэффициент (мультипликатор)

операционных расходов и коэффициент (мультипликатор) чистого операционного

дохода.

При расчете стоимости объекта недвижимости

методом капитализации по норме отдачи путем дисконтирования каждого будущего

дохода, определение нормы дисконтирования производится методами кумулятивного

построения; сравнения альтернативных инвестиций; выделения; мониторинга и др.

Метод кумулятивного построения основан на

предпосылке о том, что норма дисконтирования (r) является функцией риска и

определяется как сумма безрисковой нормы и премии за риск по формуле

= rf

+ r1 + r2 + r3 + r4 (2.7),

где rf

- безрисковая норма;1, r2, r3, r4 -

премии за риски, учитывают следующие виды риска при инвестициях в объекты

недвижимости: риск рынка недвижимости (r1), риск низкой ликвидности

(r2), риск управления объектом недвижимости (r3),

финансовый риск (r4) [2.13].

Оценка стоимости предприятия доходным методом

производится методом капитализации по норме отдачи (дисконтированием денежных

потоков) и методом прямой капитализации.

Метод капитализации по норме отдачи

(дисконтирование денежных потоков) применяется, когда предполагается изменение

будущих доходов и их изменение в течение определенного прогнозного периода.

Метод прямой капитализации применяется при

условии, что в ретроспективном периоде и при составлении прогноза уровень

дохода постоянен или со стабильными темпами роста. Метод прямой капитализации

предполагает, что предприятие (бизнес) обладает способностью создавать доход

(прибыль) в будущем в течение неограниченного периода времени.

В качестве денежного потока в этих методах могут

выступать денежный поток для собственного капитала, бездолговой денежный поток,

фактические или потенциальные дивиденды (как правило, для привилегированных

акций), чистая прибыль, прибыль до уплаты налогов (прибыль к налогообложению),

прибыль до уплаты налогов плюс амортизация по основным средствам и нематериальным

активам.

В зависимости от перспектив развития предприятия

в остаточный период используют следующие методы расчета его стоимости:

накопления активов, ликвидационной стоимости, предполагаемой продажи, модель

Гордона.

Сравнительный метод (метод сравнительного

анализа продаж) представляет собой совокупность методов расчета стоимости

объекта недвижимости, основанных на информации о рыночных ценах

объектов-аналогов с последующей корректировкой их стоимости по элементам

сравнения. Под рыночными ценами объектов-аналогов понимаются цены сделок, цены

предложения или спроса по объектам недвижимости в зависимости от имеющейся

информации [2.10].

Расчет стоимости методом сравнительного анализа

продаж производится в следующей последовательности:

исследование рынка;

анализ и отбор информации по объектам-аналогам;

определение единиц сравнения;

сравнение объекта оценки с объектами-аналогами;

выбор элементов сравнения;

расчет корректировок по элементам сравнения;

корректировка цен объектов-аналогов;

приведение стоимости объектов-аналогов к одной

стоимости или к диапазону стоимости объекта оценки.

При применении сравнительного метода могут быть

использованы количественные и качественные методы проведения корректировок, на

основе которых может рассчитываться стоимость объекта оценки.

К таким методам относится метод статистического

анализа основанный на расчете корректировок по элементам сравнения с

использованием математического аппарата статистики, в том числе

корреляционно-регрессионного анализа. Корреляционно-регрессионный анализ

позволяет определить уравнение, отражающее зависимость между ценой (стоимостью)

объекта недвижимости и определяющими ее факторами. По полученным результатам

можно оценить степень зависимости факторных признаков (местоположение, качество

отделки, конструктивные особенности и т.д.) и результативного признака (цена,

стоимость), а в случае необходимости спрогнозировать их новые значения.

Определение величины корректировки или стоимости объекта оценки может

осуществляться с помощью функции - тенденция табличного процессора Microsoft

Excel.

Сравнительный метод при определении стоимости

предприятия основан на данных о совершенных сделках, спросе или предложениях о

продаже объектов-аналогов. Основными критериями отбора объектов-аналогов могут

являться:

отраслевое сходство, в том числе уровень

диверсификации производства, характер взаимозаменяемости производимых продуктов

и зависимость от одних и тех же экономических факторов;

сопоставимость предприятия по мощности и

технологии производства;

уровень производственного, финансового и других

рисков;

качество управления (возрастной состав, уровень

образования, стаж работы по специальности и зарплата и др.);

сходство по структуре бухгалтерского баланса, в

том числе отношение оборотных активов к краткосрочным обязательствам [2.13].

Результирующая оценочная стоимость

рассчитывается путем умножения величины ценового мультипликатора по выбранной

базе на соответствующую базу объекта оценки (объекта-аналога).

В соответствии с Инструкцией № 70 содержание и

объем проводимого анализа определяются оценщиком в зависимости от особенностей

объекта оценки. Выбор применяемого метода расчета стоимости в рамках того или

иного метода оценки обусловлен требованиями СТБ 52.0.01, СТБ 52.1.01, видом

определяемой стоимости, особенностями объекта оценки, заданием на оценку и

условиями договора.

При определении стоимости рыночным методом

оценки в обязательном порядке производится обоснование итоговой стоимости. В

случае применения нескольких методов итоговая стоимость объекта оценки определяется

путем присвоения каждому методу весового коэффициента. Сумма весовых

коэффициентов должна быть равна единице. Весовые коэффициенты могут

рассчитываться экспертным методом, математическими или статистическими

методами, методом иерархий, методом дерева целей и др.

.3 Анализ оценки государственного имущества на

примере отчетов о рыночной стоимости объектов

.3.1 Анализ оценки на примере отчета о рыночной

стоимости изолированного помещения в г. Бресте

Рассмотрим практику рыночной оценки государственного

имущества на примере оценки объекта недвижимости - изолированного помещения,

расположенного в г. Бресте. Исполнитель оценки - РУП «А», дата заключения об

оценке 24.07.2008. Цель оценки - для продажи.

Объект оценки представляет собой двухэтажное

изолированное помещение с кирпичными стенами (оштукатуренными снаружи), на

бетонном фундаменте, с железобетонными перекрытиями, совмещенной рулонной

кровлей. Общая площадь - 1240,3 кв. м.

Для оценки рыночной стоимости объекта

недвижимости применялись три стандартных метода оценки: затратный, доходный и

сравнительный.

Расчет стоимости объекта недвижимости затратным

методом производился путем суммирования стоимости участка земли

(местоположения), стоимости улучшений (прямых затрат на строительство),

предпринимательской прибыли, косвенных затрат, внешнего удорожания за минусом

накопленного износа.

Источником сведений об объекте оценки, используя

которые оценщик определяет физические характеристики объекта оценки

(месторасположение, материал стен, площадь, год постройки, этажность, наличие

благоустройства), являются технические паспорта и материалы инвентарных дел РУП

«Брестское агентство по государственной регистрации и земельному кадастру».

В соответствии с кадастровой оценкой земель г.

Бреста оцениваемое помещение расположено на земельном участке, который

находится в 135 оценочной зоне. Стоимость 1 кв. м в общественной зоне - 174,68

долл. США. Сопоставляя данные по капитальным строениям, расположенным на

земельном участке, оценщик пришел к выводу, что площадь условного земельного

участка определяется по площади застройки оцениваемого изолированного

помещения, расположенного на данном земельном участке и составляет 851 кв.м.

Стоимость земельного участка (местоположения)

для оцениваемого объекта составила 314549071 руб.

Для определения первоначальной стоимости объекта

оценки были использованы данные сборника укрупненных показателей

восстановительной стоимости зданий и сооружений. Расчеты первоначальной

стоимости и стоимости замещения приведены в табл. 2.1 и в табл. 2.2

(соответственно).

Таблица 2.1 Определение первоначальной стоимости

объектов-аналогов в ценах 1969 г.

|

Наименование

|

Объем,

куб. м

|

№

сб.-табл.

|

Стоимость

1 куб. м, руб.

|

Поправки

|

Стоимость

с поправками, руб.

|

Первоначальная

стоимость, руб.

|

|

Изолированное

помещение

|

6179,0

|

28-35

|

29,4

|

1,00

|

29,4

|

181663

|

Таблица 2.2 Определение стоимости замещения по

состоянию на 01.07.2008

|

Наименование

|

Первоначальная

стоимость в ценах 1969 г., руб.

|

Коэффициент

на 01.01.1991*

|

К

смр на 01.07.2008

|

Кн

|

Стоимость

замещения, руб.

|

|

Изолированное

помещение

|

181663

|

2,35224

|

1728,8

|

1,1

|

812594720

|

2.35224 = 1.20 х 0.99 х 1.98,

где 1,20- индекс по постановлению Гостроя № 194

от 11.05.1983;

,99 - территориальный коэффициент;

,98 - отраслевой индекс согласно постановлению

Совмина БССР № 18 от 17.01.1991.

При расчете стоимости изолированного помещения

стоимость восстановления рассчитывалась с учетом коэффициента

научно-технического прогресса: Кнтп=(1+0,02)38= 2,12229879.

Стоимость восстановления составила 1724568793

руб. (812594720 руб. х 2,12229879 = 1724568793 руб.).

При определении физического износа был

использован метод средневзвешенного износа, при котором физический износ

определяется по фактическому состоянию конструктивных элементов с учетом их

удельного веса в стоимости объекта в целом. Величина физического износа

составила 21%, в денежном выражении - 362159447 руб.

Величина износа внешнего не рассчитывалась, т.к.

оценщиком не было выявлено факторов, вызывающих внешний износ объекта оценки.

Для определения величины косвенных затрат были

использованы прейскуранты РУП «Брестское агентство по государственной

регистрации и земельному кадастру» на работы по проведению технической

инвентаризации и регистрации объектов недвижимости, а также данные УП

«Проектный институт Брестгипрозем» о стоимости услуг на создание

землеустроительного дела.

Косвенные затраты определены в сумме 4127000

руб., в том числе затраты на создание землеустроительного дела - 2200000 руб.,

на государственную регистрацию - 77000 руб., на техническую инвентаризацию -

1850000 руб.

Для определения величины предпринимательской

прибыли методом выделения были использованы объекты-аналоги, которые

оценивались специалистами РУП «Брестское агентство по государственной

регистрации и земельному кадастру».

В нашем примере прибыль предпринимателя

определена методом выделения в сумме 258685319 руб. (15% от стоимости

улучшений).

Внешнее удорожание определяется как увеличение

стоимости объекта недвижимости, вызванное положительным влиянием внешних

факторов (рыночной ситуацией, изменениями окружающей среды, инфраструктуры,

законодательства и др.). В нашем случае оценщик не выявил таких факторов,

вследствие этого внешнее удорожание равно нулю. Следует отметить, что

оцениваемый объект находится в центре г. Бреста. В наличии развитая инфраструктура,

объекты недвижимости в данном районе пользуются повышенным рыночным спросом. На

мой взгляд, оценщик не объективно определил внешнее удорожание в размере 0.

Определение рыночной стоимости объекта оценки

затратным методом представлено в табл. 2.3.

Таблица 2.3 Определение рыночной стоимости

объекта оценки затратным методом

|

Стоимость

земельного участка (местоположения), руб.

|

Стоимость

улучшений, руб.

|

Износ

физический

|

Косвенные

расходы, руб.

|

Предпринимательская

прибыль, руб.

|

Внешнее

удорожание руб.

|

Рыночная

стоимость, рублей

|

|

|

%

|

руб.

|

|

|

|

|

|

314549071

|

1724568793

|

21%

|

362159447

|

4127000

|

258685319

|

0

|

1939770700

|

Рыночная стоимость объекта затратным методом

равна 1939770700 руб.

Оценка стоимости объекта недвижимости доходным

методом в нашем случае рассчитывалась методом капитализации по норме отдачи

(метод дисконтирования денежных потоков). При этом расчет нормы дисконтирования

- нормы отдачи производился кумулятивным методом: 12% (средняя ставка по

депозитам) + 2% (премия за риск) + 3% (надбавка на низкую ликвидность объектов

недвижимости). Норма дисконтирования составила 17% годовых. Для расчета ставки

дисконтирования использовались данные банков г. Бреста о величине процентных

ставок для юридических лиц по привлекаемым средствам в белорусских рублях.

Согласно отчету расчет величины чистого

операционного дохода производился в виде реконструированного отчета о доходах,

исходя из арендной платы по ставкам, установленным законодательством. Арендная

плата принимается в процедуре оценки изолированного помещения из договора

аренды данного помещения. Годовая арендная плата определена в размере 12228090

руб. Вместе с тем, в отчете расчет произведен не правильно. Так, согласно

договору аренды данного изолированного помещения размер арендной платы

составляет 3671,57 евро в месяц, следовательно, годовая арендная плата -

44058,84 евро. Таким образом, при определении потенциального валового дохода

оценщиком допущена ошибка: вместо годовой арендной платы в расчет принята

арендная плата за месяц (табл. 2.4). Расчёт чистого операционного дохода

приведен в табл. 2.5.

Таблица 2.4 Расчет величины потенциального

валового дохода

Общая

площадь, кв. м

|

Годовая

арендная плата, евро

|

Курс

евро, руб.

|

Годовая

арендная плата, руб.

|

|

согласно

отчету об оценке

|

1240,3

|

3671,57

|

3330,48

|

12228090

|

|

в

соответствии с договором аренды изолированного помещения (фактическая)

|

1240,3

|

44058,84

|

3330,48

|

146737085

|

Таблица 2.5 Расчёт чистого операционного дохода

|

Показатели

|

Величина

|

|

Потенциальный

валовый доход, руб.

|

12228090

|

|

Потери

арендной платы, руб.

|

2445618

|

|

Действительный

валовый доход , руб.

|

9782472

|

|

Операционные

расходы, руб., в т.ч.:

|

5237658

|

|

Постоянные:

|

3496710

|

|

Арендная

плата за землю, руб.

|

51239

|

|

Налог

на недвижимость, руб.

|

3445471

|

|

Переменные:

|

1740948

|

|

НДС,

руб.

|

1492241

|

|

Республиканский

налог, руб.

|

248707

|

|

Операционный

доход до уплаты налогов, руб.

|

4544814

|

|

Налог

на развитие инфраструктуры (1%), руб.

|

45448

|

|

Налог

на содержание городского транспорта (2%), руб.

|

90896

|

|

Чистый

операционный доход, руб.

|

4408470

|

|

Коэффициент

чистого дохода

|

0,45

|

В качестве исходных данных в процедуре оценки

использовалась справка о применяемых ставках по налогу на недвижимость и по