Организация учета и контроля информации о формировании запасов

Курсовая

работа

Организация

учета и контроля информации о формировании запасов

Содержание

Введение

.

Теоретическая часть

.1

Организация учета о формировании запаса

.2

Контроль информации о формировании запасов

.

Расчетная часть

.1

Расчет параметров запасов, необходимых для анализа деятельности предприятия

.1.1

Определение годовой потребности и планово-заготовительной стоимости

материальных ресурсов

.1.2

Прогнозирования потребности и расчет основных показателей работы базы

.1.3

Определение оптимального размера заказа номенклатурной позиции для стали AISI

321 (08-12Х18Н10Т)

.1.4

Расчет параметров и графическое моделирование системы управления запасами с

фиксированным размером заказа

.1.5

Расчет параметров и графическое моделирование системы управления запасами с

фиксированным интервалом времени между заказами до постоянного уровня

Заключение

Список

использованных источников

Введение

Ни одно предприятие не может существовать без

каких-либо запасов. Должный учет и контроль информации по формированию запасов

способствует производственному процессу и повышению репутации компании на

рынке. Запасы- это основополагающий элемент любого производства, именно

благодаря ему, предприятие может своевременно предлагать на рынке свои товары и

услуги. Учет и контроль запасов должен помочь компании ответить на следующие

вопросы:

· Когда заказать?

· Сколько заказать?

· Сколько имеется?

Целью моей курсовой работы является рассмотрение

способов организации учета и контроля информации о формировании запасов на предприятии.

Задачи курсовой работы:

ü закрепление теоретических основ по

дисциплине "Управление запасами",

ü приобретение навыков практического

применения экономико-математических методов по прогнозированию и моделированию

реальных экономических ситуаций, возникающих в различных ситуациях на рынке,

что способствует повышению эффективного управления логистическими цепями

поставок и является условием успешной деятельности предприятия,

ü проведение самостоятельной

исследовательской работы с различной справочной, периодической и специальной

литературой.

1. Теоретическая часть

.1 Организация учета о формировании запаса

Учет - это система анализа и контроля на

предприятии. Он осуществляется на основании первичных документов, в которых

отражается движение запасов (приход, расход, списание и т.п.) затем данные

подвергаются анализу, и в итоге получается наглядная картина, в последствии

исходя из которой и формируются заказы на запасы. Учет позволяет предприятию

своевременно подавать заявки на поставку необходимых ресурсов, тем самым

поддерживая должным уровнем функционирование предприятия как в микро, так и в

макро среде.

Первичные документы - это формальные документы

подтверждающие факт того, что операции были совершены. К ним относятся:

· Счет- фактура.

· Акт о приемке материалов.

· Приходный ордер.

· Накладная.

· Карточка учета материалов.

· Лимитно-заборная карта.

· и т.п.

Счет - фактура - документ, подтверждающий

фактическую передачу товара, и его стоимость. Акт о приемке материалов - в нем

отражается несоответствие поступивших материалов в соответствии с заказанными.

Приходный ордер - отражает факт приемка, в соответствии с заказанными

материалами.

Накладная - документ, который используется при

передачи товара от одного лица другому. Карточка учета материалов - в ней

отражается движение материалов на складе, по отдельному виду, сорту и т.д.

Лимитно-заборная карта-оформляется при отпуске материалов в производство.

Виды учета:

· Внутрихозяйственный (оперативный.)

· Статический.

· Бухгалтерский.

Внутрихозяйственный учет - применяется для

получения информации, необходимой для текущего управления предприятием, а так

же для контроля на отдельных участках хозяйственной деятельности. Суть его

состоит в группировки и обобщение первичной информации для ведения внутренней

отчетности. Отличительной чертой данного вида учета является скорость и часто

отсутствие документального подхода к формированию информации.

Статический учет - представляет собой систему

сбора и анализа информации, а так же изучение количественных показателей развития

производства, их изменения и состояния. Он применяется для получения и

обобщения данных. Его суть заключается в изучении процессов на предприятии, с

целью их прогнозирования. Статические показатели направленны на выявления

тенденций развитие, прогнозирование движение материально- производственных

запасов и т.п. На предприятиях, особенно крупных, статистический подход очень

результативный, он

исследует отдельные участки работы, объем

производства, производительность и т.д., он использует данные внутрихозяйственного

и бухгалтерского учета и на основании именно глубоких исследований можно судить

о продуктивности деятельности предприятия, прогнозировать закупочную

деятельность и др.

Бухгалтерский учет - наиболее достоверный вид

учета, это объясняется тем, что данный вид учета ведется с момента образования

компании и на протяжении всей его деятельности непрерывно в хронологическом

порядке отражая всю деятельность на основании первичных документов.

Пользователи бухгалтерской информации делятся на

две группы:

· Внутренние (директора, учредители,

менеджеры, специалисты подразделений и т.п.)

· Внешние (налоговые органы,

поставщики, инвесторы, банки и т.п.)

Бухгалтерский учет дает ее внутренним и внешним

пользователям полную картину финансово-хозяйственной деятельности.

К бухгалтерскому учету относительно запасов

предъявляются следующие требования:

· Своевременное ведение учета запасов.

· Количественный учет запасов и их

оценка.

· Сплошное-непрерывное-полное

отражения и наличия запасов.

· Учет прихода-расхода-перемещения

запасов.

На основании первичных документов осуществляется

организация учета и проводится по одному из его видов, на основании полученных

результатов анализа проводится документальное оформление необходимых запасов,

которое в последствии адресуется поставщикам ресурсов, которые в свою очередь

поставляют предприятию необходимый ресурс.

.2 Контроль информации о формировании запасов

Системы контроля за состоянием запасов.

Контроль за состоянием запасов может

осуществляться периодически, по одной из систем:

Система оперативного управления - она

предусматривает оперативное решение через фиксированный промежуток времени:

заказывать или не заказывать, и в каком количестве. Система равномерной

поставки - предусматривает, что через фиксированные промежутки времени

заказываем постоянное количество. Система пополнения запаса до максимального

уровня - предусматривает что, через фиксированные промежутки времени заказываем

партию, объем которой равен разности MAX уровня запасов и уровня запасов

фактического. Размер заказа увеличивается на величину запаса, который будет

реализован за период выполнения заказа.

Метод планирования потребности (MRP

1)(Manufactory Resourse Planning) - метод планирования потребности производства

в материальных ресурсах, который использует данные структуры и технологии

производства выпускаемого продукта, данные о запасах и заключенных договорах с

поставщиками, календарный план производства и т. д.электронно-информационная

система планирования и управления потребностей. MRP программа- программа,

работающая обрабатываемая входные элементы учета, и формирующая на их основании

файлы- результаты. Принцип MRP системы - любая единица ресурса должна быть в

наличии в нужное время, в нужном месте.

Функционирование MRP-системы основано на

организации, коррекции и контроле снабжения материальных ресурсов таким

образом, чтобы все материалы, необходимые для функционирования производства,

поступали к моменту их потребления.система включают в себя: автоматическое

формирование заказов на закупку или необходимые комплектующие, для

производственного функционирования. Она сокращает время поставки, уменьшает

затраты в производстве и повышает эффективность производственной деятельности.

Преимущества применения MRP.

· Своевременное поступление материалов

и комплектующих.

· Оптимизация запасов .

· Сокращения производственного брака.

· Регулирование производства (от

закупки, до конечного использования в готовом изделии.)

· определяет оптимальный график

производства на планируемый период.

Принцип работы MRP-системы:

· для отдельного промежутка времени

(сутки, неделя) в течение всего периода планирования на основании оборотных

списков, формируется полная потребность в материалах.

· вычисляется чистая потребность.

· чистая потребность в материалах

конвертируется в соответствующий план заказов на требуемые материалы и, в

случае необходимости, вносятся поправки в уже действующие планы. При этом

строго учитывается время выполнения каждого заказа, другими словами

MRP-система, автоматически составляя план заказов.. Это время, как правило,

определяется Поставщиком данного материала. Этот план заказов является

руководящим документом отдела закупок.

В результате использования MRP системы получают:

· План заказов.

· Изменения к плану заказов.

· Формирование отчетов.

Метод планирования потребности (MRP 2)2

усовершенствованная модель MRP 1. Она представляет собой не только планирование

материалов, но и планирование практически всей деятельности предприятия. В

систему MRP 2 включен модуль обратной связи, он позволяет обсуждать и решать

возникающие проблемы с поставщиками, партнерами и дилерами. Так же модуль

обратной связи крайне необходим при изменении отдельных планов, оказавшихся по

тем или иным причинам невыполнимыми и подлежащими пересмотрению.

Преимуществами данной системы является:

улучшение организации поставок, сокращение запасов, сокращение

продолжительности производственных циклов и многое другое.

Системы MRP 2 обеспечивают

большую гибкость планирования и способствуют снижению логистических издержек

управления запасами.

Современные технологии

позволяют использовать программы, на платформе MRP 2 в режиме реального

времени, с ежедневным обновлением баз данных, что значительно повышает

эффективность планирования и управления материальными потоками.

Метод ABC.

Метод ABC - это способ анализа запасов,

заключающийся в разделении продукции на категории A, B и C.

Группа А - приносит основной

доход (70%)

Группа В - менее востребованные

товары, которые должны присутствовать (15-20%)

Группа С - приносит ощутимый

доход, и заказывается в соответствии с пожеланиями (5-10%)

Метод ABC позволяет классифицировать запасы

фирмы по степени их важности. Идея метода основана на принципе Парето: 20%

усилий дают 80% результата, а остальные 80% усилий - лишь 20% результата".

АВС-анализ в системе снабжения можно

использовать для определения подходов к планированию потребности в

материально-технических ресурсах, выбору поставщиков, управлению запасами.

Метод ABC проводится следующим образом:

На первом этапе определяются объекты анализа:

поставщики, ресурсы, клиенты, затраты и т.п.

На втором этапе определяются параметры, по

которым будет проводиться анализ: объем продаж, количество, доход (и т.п. в

соответствии со спецификой предприятия.)

На третьем этапе происходит сортировка объектов

анализа в порядке убывания значения параметра.

На четвертом этапе - определяются группы А, В,

С.

Данный метод может применяться практически во

всех сферах деятельности предприятий. Его целесообразно применять на

предприятиях с большой номенклатурой, в мелких компаниях я вижу применения

этого метода бессмысленным, так как такие компании имеют малый ассортимент

продукции, услуг и т.д., что не составляет особой сложности в проведении их

учета и анализе.

Метод XYZ.- это инструмент, позволяющий

разделить продукцию по степени стабильности продаж и уровня колебаний

потребления. Метод данного анализа заключается в расчете каждой товарной

позиции коэффициента вариации или колебания расхода. Этот коэффициент

показывает отклонение расхода от среднего значения и выражается в процентах.

В качестве параметра могут быть: объемы продаж

,суммы продаж, и т.д.

Для проведения XYZ-анализа необходимо:

1. установить средний расход каждого вида

материала с учетом колебания потребности в них по периодам, это могут быть,

например, сезонные колебания.

2. рассчитать коэффициент вариации по

каждой номенклатурной позиции.

. расположить материалы по мере убывания

коэффициентов вариации.

. суммировать данные о количестве

материалов в соответствии с возрастанием коэффициентов вариации, нанести их на

схему.

. разбить материалы на группы в

зависимости от вариации спроса.

Метод XYZ проводится следующим образом:

На первом этапе определяется коэффициент

вариации объекта анализа. (формула (1),(2),(3))

На втором этапе происходит группировка ресурсов

в соответствии с возрастанием коэффициента вариации.

На третьем происходит ранжирование по категориям

X- Y-Z.

На четвертом этапе строится кривая Лоренца.

(1)(2)(3)

(1)(2)(3)

где:

·  коэффициент

вариации

коэффициент

вариации

·  среднеквадратичное

отклонение

среднеквадратичное

отклонение

·  среднеарифметическое

среднеарифметическое

·  i-тое значение

статистического ряда

i-тое значение

статистического ряда

·  количество значений

в статическом ряде

количество значений

в статическом ряде

Результатом XYZ -анализа является группировка

товаров по категориям.

Категория Х - товары имеющие колебания 5-10%.

Это товары, характеризующиеся стабильной величиной потребления и высокой

степенью прогнозирования.

Категория Y - товары имеющие колебания 15-50%.

Это товары, характеризующиеся сезонными колебаниями и средними возможностями их

прогнозирования.

Категория Z - товары имеющие колебания 50-100%.

Это товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому,

спрогнозировать их спрос маловероятно.

2. Расчетная часть

.1 Расчет параметров запасов, необходимых для

анализа деятельности предприятия

.1.1 Определение годовой потребности и

планово-заготовительной стоимости материальных ресурсов

Задание:

Определить годовую потребность в материальных

ресурсах для изготовления изделий и рассчитать планово-заготовительную

стоимость материалов и энергоносителей, необходимых для выпуска годового объема

изделий.

Исходные данные:

Таблица 1- Исходная информация о планируемой на

год выпускаемой продукции

|

Наименование

изделий по 2 варианту

|

Выпускаемая

продукция

|

|

Единицы

измерения

|

План

на 2012 год

|

|

А

|

шт.

|

50

|

|

Б

|

шт.

|

106

|

|

В

|

шт.

|

85

|

|

Д

|

шт.

|

94

|

Таблица 2 - Исходные данные для расчета

потребности и планово-заготовительной стоимости сырья, полуфабрикатов и других

основных материалов, а также вспомогательных материалов и энергоносителей

технологического назначения

|

Перечень

материалов и энергоносителей, необходимых для изготовления конкретных изделий

|

Принятые

единицы измерения

|

Удельная

норма на одно изделие

|

Оптовая

цена, руб.

|

|

Изделие

А

|

|

1.

Основные материалы

|

|

1.1.

|

Сталь

AISI 321 (08-12Х18Н10Т)

|

кг/изд.

|

65,3

|

196,9

|

|

1.2.

|

Сталь

AISI 430 BA+РЕ (08Х17)

|

кг/изд.

|

98,2

|

116,5

|

|

1.3.

|

Труба

нержавеющая бесшовная 08/12Х18Н10Т (ГОСТ 9940-81)

|

п.м./кг

|

85,6

|

333,5

|

|

1.4.

|

Труба

круглая зеркальная, ГОСТ 11068-81, AISI 304

|

п.м./кг

|

87,4

|

135

|

|

1.5.

|

Переходы

концентрические, размер 32х3-25х3

|

шт./изд.

|

5

|

316

|

|

2.

Вспомогательные материалы

|

|

2.1.

|

Тройники

сварные переходные, размер 32х3-25х3

|

шт./изд.

|

2

|

540

|

|

2.2.

|

Сварочная

проволока 01Х19Н9

|

кг/изд.

|

0,5

|

525

|

|

3.

Энергоносители

|

|

3.1.

|

Электроэнергия

|

кВт

ч/изд.

|

865

|

0,42

|

|

3.2.

|

Уголь

|

т/изд.

|

0,4

|

1650

|

|

Изделие

Б

|

|

1.

Основные материалы

|

|

1.1.

|

Сталь

AISI 321 (08-12Х18Н10Т)

|

кг/изд.

|

59,6

|

196,9

|

|

1.2.

|

Сталь

AISI 430 BA+РЕ (08Х17)

|

кг/изд.

|

72,8

|

116,5

|

|

1.3.

|

Шестигранник

12Х18Н10Т

|

кг/изд.

|

10,0

|

222,2

|

|

1.4.

|

Лист

нержавеющий 08Х18Н10

|

кг/изд.

|

45,3

|

174,3

|

|

1.5.

|

Сварочная

проволока 01Х19Н9, размер 1,2

|

кг/изд.

|

0,3

|

500

|

|

2.

Вспомогательные материалы

|

|

2.1.

|

Тройники

сварные равнопереходные, размер 25х3

|

шт./изд.

|

3

|

482

|

|

2.2.

|

Переходы

концентрические, размер 38х3-32х3

|

шт./изд.

|

2

|

333

|

|

3.

Энергоносители

|

|

3.1.

|

Электроэнергия

|

кВт

ч/изд.

|

1254

|

0,42

|

|

3.2.

|

Газ

|

1000

куб.м./изд

|

0,05

|

2470

|

|

Изделие

В

|

|

1.

Основные материалы

|

|

1.1.

|

Сталь

AISI 321 (08-12Х18Н10Т)

|

кг/изд.

|

108,5

|

196,9

|

|

1.2.

|

Сталь

AISI 430 BA+РЕ (08Х17)

|

кг/изд.

|

96,2

|

116,5

|

|

1.3.

|

Труба

нержавеющая бесшовная 08/12Х18Н10Т (ГОСТ 9940-81)

|

п.м./кг

|

5,3

|

333,5

|

|

1.4.

|

Шестигранник

12Х18Н10Т

|

кг/изд.

|

8,2

|

222,2

|

|

1.5.

|

Лист

нержавеющий 08-12Х18Н10Т с приемкой МАП

|

кг./изд.

|

26,9

|

189,6

|

|

2.

Вспомогательные материалы

|

|

2.1.

|

Электроды

ЦЛ-11

|

кг/изд.

|

0,5

|

384

|

|

2.2.

|

Круг

нержавеющий " 12Х18Н10Т, размер 8

|

кг/изд.

|

21,5

|

212,8

|

|

3.

Энергоносители

|

|

3.1.

|

Электроэнергия

|

кВт

ч/изд.

|

1352

|

0,42

|

|

3.2.

|

Уголь

|

т/изд.

|

0,5

|

1650

|

|

Изделие

Д

|

|

1.

Основные материалы

|

|

1.1.

|

Сталь

AISI 321 (08-12Х18Н10Т)

|

кг/изд.

|

76,2

|

196,9

|

|

1.2.

|

Сталь

AISI 430 BA+РЕ (08Х17)

|

кг/изд.

|

85,6

|

116,5

|

|

1.3.

|

Проволока

12Х18Н10Т-ТС

|

кг/изд.

|

0,6

|

340

|

|

1.4.

|

Лист

нержавеющий 08Х18Н10

|

кг/изд.

|

23,6

|

174,3

|

|

1.5.

|

Сварочная

проволока 01Х19Н9, размер 1,2

|

кг/изд.

|

0,4

|

500

|

|

2.

Вспомогательные материалы

|

|

2.1.

|

Переходы

концентрические, размер 32х3-25х3

|

шт./изд.

|

3

|

230

|

|

2.2.

|

Тройники

сварные равнопереходные, размер 25х3

|

шт./изд.

|

1

|

480

|

|

3.

Энергоносители

|

|

3.1.

|

Электроэнергия

|

кВт

ч/изд.

|

892,6

|

0,42

|

|

3.2.

|

Уголь

|

т/изд.

|

0,3

|

1650

|

|

|

|

|

|

|

|

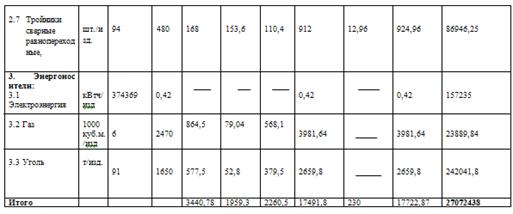

учет запасы ресурсы заготовительный

Решение:

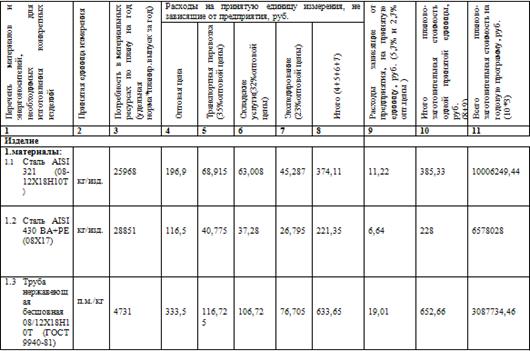

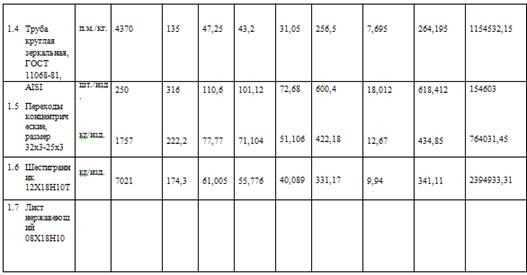

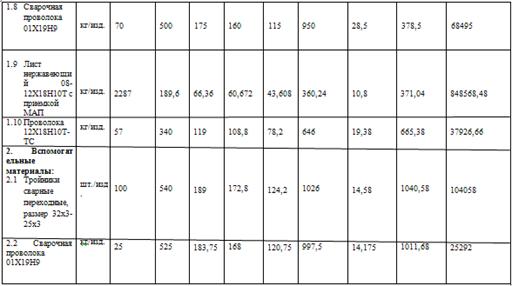

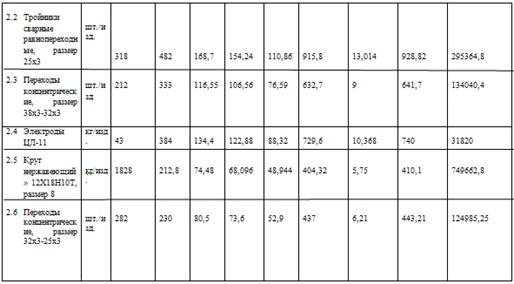

Таблица 3 - Расчет потребности материальных

ресурсов для изготовления изделий и планово-заготовительной стоимости сырья,

вспомогательных материалов и энергоносителей, необходимых для выпуска годового

объема изделий

2.1.2 Прогнозирования потребности и расчет

основных показателей работы базы

Провести прогноз потребности и расчет основных

показателей работы базы для номенклатурной позиции "Сталь AISI 430 BA+РЕ

(08Х17)".

Исходные данные:

Таблица 4 - Исходные данные для формирования

временного ряда для прогнозирования потребности и расчета основных показателей

работы базы по номенклатурной позиции "Сталь AISI 430 BA+РЕ (08Х17)"

|

месяц

|

Остатки(число

раз)

|

Отгрузки(%)

|

рабочие

дни(дн)

|

|

1

|

2

|

3

|

4

|

|

январь

|

10

|

4

|

14

|

|

февраль

|

3,1

|

12

|

19

|

|

март

|

5,2

|

10

|

22

|

|

апрель

|

4,5

|

12

|

21

|

|

май

|

5,3

|

9

|

23

|

|

июнь

|

8,2

|

5

|

22

|

|

июль

|

8,5

|

4

|

21

|

|

август

|

2,9

|

14

|

22

|

|

сентябрь

|

4,8

|

13

|

23

|

|

октябрь

|

5,3

|

10

|

21

|

|

ноябрь

|

6,3

|

4

|

20

|

|

декабрь

|

10,3

|

3

|

21

|

|

итого

|

|

100%

|

248

|

Решение:

Таблица 5 - Прогноз основных показателей при

помощи наивного прогноза

|

Месяц

|

Фактические

отгрузки за месяц, кг(% от годовой потребности)

|

Число

рабочих дней

|

Среднее

потребление в день, кг/день(факт.отгрузки/кол.дней)

|

Прогноз

среднедневного потребления, кг/день(на основе предыд. месяца)

|

Прогноз

месячного потребления, кг/мес (прогноз*кол. дней)

|

|

Январь

|

1154

|

14

|

83

|

-

|

-

|

|

Февраль

|

3462

|

19

|

182

|

83

|

1577

|

|

Март

|

2886

|

22

|

132

|

182

|

4004

|

|

Апрель

|

3462

|

21

|

165

|

132

|

2772

|

|

Май

|

2597

|

23

|

113

|

165

|

3795

|

|

Июнь

|

1442

|

22

|

66

|

113

|

2486

|

|

Июль

|

1154

|

21

|

55

|

66

|

1386

|

|

Август

|

4038

|

22

|

184

|

55

|

1210

|

|

Сентябрь

|

3750

|

23

|

163

|

184

|

4232

|

|

Октябрь

|

2886

|

21

|

138

|

163

|

3423

|

|

Ноябрь

|

1154

|

20

|

58

|

138

|

2760

|

|

Декабрь

|

866

|

21

|

42

|

58

|

1218

|

|

Итого:

|

28851

|

248

|

|

|

|

Таблица 6- Расчет прогнозного

значения потребления запаса по скользящей средней

|

Месяц

|

Фактические

отгрузки за месяц, кг.

|

Число

рабочих дней

|

Среднее

потребление в день, кг./день (факт. отгрузки/кол. дней)

|

Прогноз

среднедневной потребности, кг./день (среднее по 2м предыд. месяцам)

|

Прогноз

месячной потребности, кг./месяц (прогноз*кол. дней)

|

|

Январь

|

1154

|

14

|

83

|

-

|

-

|

|

Февраль

|

3462

|

19

|

182

|

-

|

-

|

|

Март

|

2886

|

22

|

132

|

133

|

2926

|

|

Апрель

|

3462

|

21

|

165

|

157

|

3297

|

|

Май

|

2597

|

23

|

113

|

149

|

3427

|

|

Июнь

|

1442

|

22

|

66

|

139

|

3058

|

|

Июль

|

1154

|

21

|

55

|

90

|

1890

|

|

Август

|

4038

|

22

|

184

|

61

|

1342

|

|

Сентябрь

|

3750

|

23

|

163

|

120

|

2760

|

|

Октябрь

|

2886

|

21

|

138

|

174

|

3654

|

|

Ноябрь

|

1154

|

20

|

58

|

151

|

3020

|

|

Декабрь

|

866

|

21

|

42

|

98

|

2058

|

|

Итого:

|

28851

|

248

|

|

|

|

|

|

|

|

|

|

|

Таблица 7 - Расчет прогнозного

значения потребления запаса по взвешанной скользящей средней

|

Месяц

|

Фактические

отгрузки за месяц, кг.

|

Число

рабочих дней

|

Среднее

потребление в день, кг./день

|

Прогноз

среднедневной потребности, кг./день(среднее по 2м предыд. Месяцам*коэф.

значимости (1;5))

|

Прогноз

месячной потребности, кг. (прогноз*кол. дней)

|

|

Январь

|

1154

|

14

|

83

|

-

|

-

|

|

Февраль

|

3462

|

19

|

182

|

-

|

-

|

|

Март

|

2886

|

22

|

132

|

166

|

3652

|

|

Апрель

|

3462

|

21

|

165

|

141

|

2961

|

|

Май

|

2597

|

23

|

113

|

160

|

3680

|

|

Июнь

|

1442

|

22

|

66

|

122

|

2684

|

|

Июль

|

1154

|

21

|

55

|

74

|

1554

|

|

Август

|

4038

|

22

|

184

|

57

|

1254

|

|

Сентябрь

|

3750

|

23

|

163

|

163

|

3750

|

|

Октябрь

|

2886

|

21

|

138

|

167

|

3507

|

|

Ноябрь

|

1154

|

20

|

58

|

143

|

2860

|

|

Декабрь

|

866

|

21

|

42

|

72

|

1512

|

|

Итого:

|

28851

|

248

|

|

|

|

|

|

|

|

|

|

|

Таблица 8 - Основные показатели состояния запаса

|

Месяц

|

Остатки,

кг. (отгрузки*значение)

|

Отгрузки,

кг.

|

Раб.

дни

|

Сред.

остатки, кг.

|

Запасоемкость,

кг./кг. (сред. остатки/отгрузки)

|

Обеспеченность

потребности запасом, Дни (остатки/(отгрузки/кол. дней))

|

Доля

переходящих запасов, %

|

Скорость

обращения, число раз

|

Время

оборота, дни

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Январь

|

11540

|

1154

|

14

|

11137

|

9,3

|

130

|

0,97

|

0,1

|

10

|

|

Февраль

|

10733

|

3462

|

19

|

12871

|

4,33

|

82

|

0,58

|

0,27

|

4

|

15008

|

2886

|

22

|

15294

|

5,4

|

118

|

0,81

|

0,19

|

5,5

|

|

Апрель

|

15579

|

3462

|

21

|

14672

|

4

|

84

|

0,9

|

0,24

|

4,5

|

|

Май

|

13765

|

2597

|

23

|

12795

|

4,55

|

104

|

0,95

|

0,2

|

5

|

|

Июнь

|

11825

|

1442

|

22

|

10817

|

6,8

|

149

|

1,05

|

0,13

|

7,5

|

|

Июль

|

9809

|

1154

|

21

|

10760

|

10,15

|

213

|

0,76

|

0,1

|

10

|

|

Август

|

11711

|

4038

|

22

|

14856

|

4,46

|

98

|

0,53

|

0,27

|

4

|

|

Сентябрь

|

18000

|

3750

|

23

|

16648

|

4,08

|

93

|

0,94

|

0,23

|

4,5

|

|

Октябрь

|

15296

|

2886

|

21

|

11284

|

2,5

|

52

|

1,5

|

0,26

|

4

|

|

Ноябрь

|

7271

|

1154

|

20

|

8199

|

7,9

|

158

|

0,7

|

0,14

|

7

|

|

Декабрь

|

9126

|

886

|

21

|

|

|

|

|

|

|

|

Итого

|

149663

|

28851

|

248

|

|

|

|

|

|

|

2.1.3 Определение оптимального размера заказа

номенклатурной позиции для стали AISI 321 (08-12Х18Н10Т)

Задание:

На основе годовой потребности в стали AISI 321

(08-12Х18Н10Т) определить:

размер заказа при оптимальном плане;

общие затраты, связанные с поддержанием запаса и

оформлением заказов в течение года;

количество заказов, которое необходимо оформить

за год.

В расчете следует учесть, что годовая ставка

начислений на поддержание запаса составляет 25%. Стоимость оформления одного

заказа- 2500 ден. ед.

Далее определить суммарные затраты в запас,

включая средние капиталовложения на сталь AISI 321 (08-12Х18Н10Т).

Решение:

Найдём оптимальный размер заказа по исходной

формуле:

Х0=  ; (1)

; (1)

Х0=((2*25968*2500)/(385,33*0,25))0,5=1161шт.

На основе полученных данных определим общую

сумму затрат:

ОЗ=(Х0/2) *С* Сп +(Z/Х0 ) * Сr; (2)

ОЗ=(1161/2)*385,33*0,25+(25968/1161)*2500=113421ден.ед

При знании годовой потребности и оптимального

размера заказа нам удастся найти количество заказов по формуле:

КЗ=Z/Х0; (3)

КЗ=25968/1161=23

Средние капиталовложения мы сможем определить по

формуле:

КВ=ОЗ+P*Z; (4)

КВ=113421+196,9*25968=5226520,2ден.ед

.1.4 Расчет параметров и графическое

моделирование системы управления запасами с фиксированным размером заказа

Задание:

На основе информации, полученной в задании 2,

рассчитать параметры системы управления запасами с фиксированным размером

заказа и построить график функционирования системы на четвертый квартал

текущего года, используя две шкалы времени - рабочую и календарную.

В расчетах учесть:

число рабочих дней в текущем году (2012 год -

248 рабочих дней);

время поставки - 10 дней;

возможная задержка поставки - 2 дня.

Порядок расчета параметров системы управления

запасами с фиксированным размером заказа представить в таблице.

Решение:

Таблица 9 - Расчет параметров и графическое

моделирование системы управления запасами с фиксированным размером заказа

|

№

п/п

|

Показатель

|

Ед.изм.

|

Порядок

расчета

|

Значение

|

|

1

|

Потребность

|

кг.

|

-

|

25968

|

|

2

|

Оптимальный

размер заказа

|

кг.

|

-

|

1161

|

|

3

|

Время

поставки

|

дни

|

10

|

10

|

|

4

|

Возможная

задержка в поставках

|

дни

|

2

|

2

|

|

5

|

Ожидаемое

дневное потребление

|

кг./день

|

[1]/[число

рабочих дней]

|

105

|

|

6

|

Срок

расходования заказа

|

дни

|

[2]/[5]

|

11

|

|

7

|

Ожидаемое

потребление за время поставки

|

кг.

|

[3]x[5]

|

1050

|

|

8

|

Максимальное

потребление за время поставки

|

кг.

|

([3]+[4])x[5]

|

1260

|

|

9

|

Гарантийный

запас

|

кг.

|

[8]-[7]

|

210

|

|

10

|

Пороговый

уровень

|

кг.

|

[9]+[7]

|

1260

|

|

11

|

Максимально

желательный запас

|

кг.

|

[9]+[2]

|

1371

|

|

12

|

Срок

расходования запаса до порогового уровня

|

дни

|

([11]-[10])/[5]

|

1

|

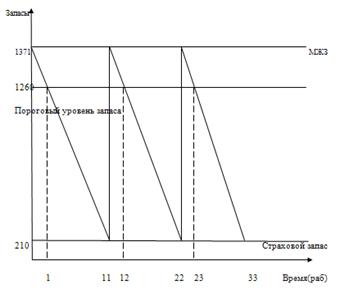

Рассмотрим данные показатели на графиках в

рабочих и календарных днях.

Рисунок 5 - Непрерывная система регулирования

запасов

.1.5 Расчет параметров и графическое

моделирование системы управления запасами с фиксированным интервалом времени

между заказами до постоянного уровня

Задание:

Потребность в номенклатурной позиции

"Шестигранник 12Х18Н10Т" не является постоянной величиной.

Для моделирования системы максимальный размер

запаса МЖЗ принять равный рассчитанной потребности указанной номенклатурной

позиции в первом задании. Расчеты выполнить по вариантам для изделия

"Б"

Необходимо определить размер заказа после каждой

проверки, остатки на момент поставки и построить график данной системы запасов

на очередной период.

Исходные данные:

Период проверки равен десяти рабочим дням.

Период отставания поставки от момента оформления заказа равен пяти рабочим

дням. Предприятие работает в выходные и праздничные дни.

Страховой запас составляет 10% от максимального

размера МЖЗ по всем вариантам.

После первой проверки уровень остатка запаса

составил 400 кг; после второй - 520 кг; после третьей - 280 кг; после четвертой

- 150 кг; после пятой - 380 кг; после шестой - 300 кг.

После первой проверки до момента поставки

потребность в номенклатурной позиции "Шестигранник 12Х18Н10Т"

составила 275 кг; после второй -370кг; после третье - 400 кг; после четвертой -

58 кг; после пятой - 340 кг; после шестой - 100 кг.

Решение:

Таблица 10 - Расчет необходимых параметров для

построения графика системы управления запасами с фиксированным интервалом

времени между заказами до постоянного уровня

|

№

проверки

|

Остатки

|

Потребность

|

Остатки

на момент поставки

|

Дефицит

|

Размер

заказа (МЖЗ-ТЗ)

|

|

1

|

400

|

275

|

125

|

-

|

660

|

|

2

|

520

|

370

|

150

|

-

|

540

|

|

3

|

280

|

400

|

-

|

-120

|

780

|

|

4

|

150

|

58

|

92

|

-

|

910

|

|

5

|

380

|

340

|

40

|

-

|

680

|

|

6

|

300

|

100

|

200

|

-

|

760

|

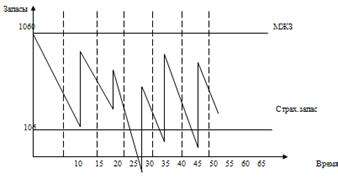

На основе полученных данных построим график

системы управления запасами с фиксированным интервалом времени между заказами

до постоянного уровня.

Рисунок 7 - Периодическая система регулирования

запасов

Заключение

Без учета и контроля сложно представить

предприятие, ведь это основополагающие элементы функционирования современных

предприятий.

На сегодняшний день на рынке предоставлено

большое разнообразие компьютерных программ, которые пока ещё не полностью, но и

не в малой степени помогают вести учет и контроль информации о состоянии

запасов.

В соответствии с поставленной целью данной

курсовой работы я рассмотрела виды учета, и способы контроля информации на

предприятии о формировании запасов. И в соответствии с поставленными задачами

курсовой работы, я для себя закрепила основы дисциплины "Управление

запасами в цепях поставок", получила навык применения экономико-математических

методов по прогнозированию и моделированию реальных экономических ситуаций, а

так же провела самостоятельную исследовательскую работу со справочной и

периодической литературой.

Список использованных источников

1. Гаджинский

А.М. Логистика / А.М. Гаджинский - М.: "Дашков и К", 2010 г.

. Ельдештейн

Ю.М. Производственная логистика // Логистика : электрон. учеб.-метод. комплекс.

- Красноярск, 2009.

. Сергеева,

В.И. Корпоративная логистика: 300 ответов на вопросы профессионалов: ИНФРА-М,

2005 г.

. Стерлигова

А.Н. Управление запасами в цепях поставок. - М.: ИНФРА-М, 2008.

. Широченко

Н.В. Логистика в схемах и таблицах: учебное пособие / Н.В. Широченко, Е.В

Белякова, Н.Е. Гильц - СибГАУ, 2009 г.

. Алесинская

Т.В. Основы логистики. Функциональные области логистического управления.

Таганрог: Изд-во ТТИ ЮФУ, 2012.

. Нидлз

Б., Андерсон Х., Колдуэл. Принципы бухгалтерского учета: Пер. с англ. / Под

ред. Я.В. Соколова. - М.: Финансы и статистика, 2006. - 243 с.

. Подольский

В.И. Аудит: учебник для вузов / Подольский В.И. - М.: ЮНИТИ-ДАНА, 2009. - 583

с.

. Широченко

Н.В. Мет. указ. для студ. специальности 080506 "Логистика и управление

цепями поставок" / Н.В. Широченко, Н.Е. Гильц; Сиб. гос. аэрокосмич. ун-т.

- Красноярск, 2011. 36 с.