Организация хозяйственной деятельности лизинговой компании

ВВЕДЕНИЕ

Лизинг − это специальный финансовый

инструмент, призванный облегчить предприятиям приобретение основных фондов.

Лизингодатель обязуется приобрести в

собственность определённое лизингополучателем имущество у указанного им

продавца и предоставить лизингополучателю это имущество за плату во временное

владение и пользование. Чаще всего это осуществляется для предпринимательских

целей, однако с 1 января 2011 года в России это не обязательно.

Лизинг − это инвестиционный инструмент,

позволяющий предприятию, не привлекая собственные ресурсы, произвести

модернизацию основных фондов и получить новое необходимое оборудование или

другие непотребляемые предметы.

Лизингодатель − физическое или юридическое

лицо, которое за счет привлеченных или собственных средств приобретает в ходе

реализации лизинговой сделки в собственность имущество и предоставляет его в

качестве предмета лизинга лизингополучателю за определенную плату, на

определенный срок и на определенных условиях во временное владение и в

пользование.

Лизингополучатель - это физическое или

юридическое лицо, принимающее на себя в обязательном порядке предмет

лизингового договора за установленную плату, на определенный срок и на

оговоренных условиях во временное владение имущество, переданное от лизингодателя.

Объект исследования: ООО «ИНВЕСТ-лизинг»

Предмет исследования: хозяйственная деятельность

ООО «ИНВЕСТ-лизинг»

Цель работы: выявление существующих проблем в

организации хозяйственной деятельности лизинговой компании, разработка

конкурентной стратегии.

Для достижения цели в выпускной квалификационной

работе были поставлены следующие задачи:

· Дать общую характеристику

деятельности компании «ИНВЕСТ-лизинг»;

· Анализ рынка лизинговых услуг;

· Выявить проблемы в деятельности

компании «ИНВЕСТ-лизинг»;

· Разработать стратегию компании;

· Предложить мероприятия в рамках

стратегии;

· Оценить экономическую эффективность

предложенных мероприятий.

Структурно выпускная квалификационная работа

состоит из введения, трех глав, заключения и списка использованной литературы.

. ПАСПОРТ ПРЕДПРИЯТИЯ

1.1 Общая

характеристика ООО «ИНВЕСТ-лизинг»

Предприятие организовано в форме общества с

ограниченной ответственностью в 2010 году. Полное наименование предприятия -

Общество с ограниченной ответственностью «ИНВЕСТ-лизинг». Общество с

ограниченной ответственностью создано без ограничения срока его деятельности.

Лизинговая компания «ИНВЕСТ-лизинг» осуществляет

свою деятельность в г. Челябинск.

Основной целью создания компании «ИНВЕСТ-лизинг»

является осуществление предпринимательской деятельности для получения прибыли.

Руководство текущей деятельностью Общества

осуществляется физическим лицом - генеральным директором Общества - Филатовым

Даниилом Викторовичем.

Юридический адрес: 454092, г. Челябинск,

проспект Победы, д. 147-А, оф. 26

Фактический адрес: 454092, г. Челябинск,

проспект Победы, д. 147-А, оф. 26

Такое месторасположение весьма удачно со

следующих позиций:

- близость к центру города;

- наличие подъездного пути и

автопарковки на 15 машиномест;

- удобство маршрутов общественного

транспорта (трамваи, маршрутное такси).

E-Mail: il@chelinvest.ru

<mailto:il@chelinvest.ru>

Телефоны компании: (351) 791-06-46,

моб. 215-07-07

Так же, у компании имеется вэб-сайт,

где представлена вся информация и онлайн связь с клиентами: www.investl.ru

Основным видом деятельности является

предоставление лизинговых услуг в г. Челябинск и Челябинской области.

Единственным учредителем ООО

«ИНВЕСТ-лизинг» является ОАО «ЧЕЛЯБИНВЕСТБАНК», один из крупнейших банков

региона, входит в число крупных банков России. В системе ОАО «ЧЕЛЯБИНВЕСТБАНК»

работают 10 филиалов и 75 отделений в городах Челябинской области. В настоящее

время банк обслуживает свыше 1 миллиона клиентов.

На предприятии числится 15

сотрудников: генеральный директор, 3 бухгалтера и главный бухгалтер, секретарь,

6 менеджеров, юрист, курьер.

ООО «ИНВЕСТ-лизинг» имеет большую

клиентскую базу и продолжает ее пополнять.

Приоритетными направлениями компании

являются:

- лизинг автотранспортных

средств;

- лизинг оборудования;

- лизинг недвижимости;

- лизинг специальной техники.

1.2 Организационная

структура ООО «ИНВЕСТ-лизинг»

В штате компании находится 20 сотрудников. Во

главе находится генеральный директор Филатов Д.В.

Организационная структура компании линейная,

представлена на рис. 1.1

В состав юридического отдела входят 2 юриста,

которые выполняют следующие функции: оказание юридической помощи в заключении

договоров; проверка предоставляемых на подпись руководителю предприятия

проектов приказов, инструкций, положений и других документов правового характера;

хранение и учет поступающих в компанию нормативных актов.

Отдел кадров состоит из двух сотрудников, в

обязанности которых входит учет личного состава работников; оформление приема и

увольнения работников в соответствии с трудовым законодательством; регистрация

больничных листов и составление графиков отпусков; подготовка документов по

оформлению пенсий; анализ текучести кадров.

Рисунок 1.1 - Схема организационной структуры

ООО «ИНВЕСТ-лизинг»

В бухгалтерии начисляется и выплачивается

заработная плата; ведется достоверный бухгалтерский, налоговый и управленческий

учеты финансово-хозяйственной деятельности компании. Во главе отдела находится

главный бухгалтер. В его подчинении 3 бухгалтера и кассир.

В отделе привлечения 3 менеджера. Их функции

заключаются в поиске клиентов, предоставлении полной информации о продукте и

создании заинтересованности клиента в услугах компании.

Отдел сопровождения, также, состоит из 3

менеджеров. Они занимаются сопровождением сделки с самого начала, т.е. сбора и

подготовки документов, во время ее заключения, и до окончания лизинговых

платежей.

.3 Описание видов деятельности ООО

«ИНВЕСТ-лизинг»

Основные услуги, предоставляемые компанией

«ИНВЕСТ-лизинг» следующие:

) лизинг автотранспортных средств:

легковые и грузовые автомобили, тягачи, пассажирские автобусы, полуприцепы и

прицепы, контейнеры, подвижной состав, вагоны, авиатехника;

) лизинг оборудования: медицинское,

металлопрокатное, строительное; в сферах металлообработки, машиностроения,

производства изделий из пластмасс, дорожного строительства, тароупаковки,

промышленной химии, утилизации отходов и многих других;

) лизинг недвижимости: производственных

помещений, комплексов, складских помещений и прочее;

) лизинг специальной техники:

строительная спецтехника, спецтранспорт и другое.

Имущество по всем видам лизинга может быть как

новое, так и бывшее в употреблении.

К каждому клиенту компании «ИНВЕСТ-лизинг»

индивидуальный подход с подбором оптимальной схемы лизинга, удобного графика

выплат лизинговых платежей, минимального процента удорожания и размера

авансового платежа.

ООО «ИНВЕСТ-лизинг» работает с индивидуальными предпринимателями,

крупными предприятиями, а также со средними и малыми. Компания создает

специальные программы для предприятий, работающих без НДС, применяет гибкие

условия финансирования для малого бизнеса.

Лизинговая компания «ИНВЕСТ-лизинг» занимается поиском

и анализом благонадежности поставщиков предмета лизинга, организует подписание

договоров купли-продажи и переговоров, а также помогает решать вопросы по

страхованию имущества.

.4 Оценка экономической деятельности ООО

«ИНВЕСТ-лизинг»

Данные для проведения оценки экономической

деятельности предприятия взяты из бухгалтерского баланса компании за 2010−2013

гг.

.4.1 Вертикальный и горизонтальный анализы ООО

«ИНВЕСТ-лизинг»

Таблица 1.1 - Горизонтальный анализ

бухгалтерского баланса ООО «ИНВЕСТ-лизинг»

|

Статьи

баланса

|

По

состоянию (тыс. руб.)

|

Абсолютное

изменение, тыс.руб.

|

|

На

31.12.2010 г.

|

На

31.12.2011 г.

|

На

31.12.2012 г.

|

На

31.12.2013 г.

|

за

три года

|

|

I.Внеоборотные

активы

|

23

255

|

159

579

|

414

233

|

529

590

|

506

335

|

|

Основные

средства

|

0

|

0

|

131

080

|

177

|

177

|

|

Доходные

вложения в материальные ценности

|

23

255

|

159

579

|

414

233

|

529

590

|

501

656

|

|

Прочие

внеоборотные активы

|

0

|

0

|

88

|

1

238

|

1

238

|

|

II.Оборотные

активы

|

51

117

|

100

753

|

219

033

|

238

298

|

187

181

|

|

Запасы

|

0

|

295

|

1

321

|

1

|

1

|

|

Налог

на добавленную стоимость по приобретенным ценностям

|

|

|

|

0

|

0

|

|

Денежные

средства

|

1

959

|

4

288

|

21

359

|

20

110

|

18

151

|

|

Прочие

оборотные активы

|

0

|

0

|

27

793

|

22

161

|

22

161

|

|

Дебиторская

задолженность (платежи по которой ожидаются в течение 12 месяцев после

отчетной даты)

|

48

863

|

95

144

|

156

471

|

195

971

|

147

108

|

|

БАЛАНС

|

74

372

|

260

332

|

633

266

|

767

888

|

693

516

|

|

Уставный

капитал

|

5

000

|

5

000

|

5

000

|

5

000

|

0

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

-

182

|

10

965

|

44

819

|

115

276

|

115

458

|

|

IV.

Долгосрочные обязательства

|

52

009

|

196

391

|

417

729

|

510

600

|

458

591

|

|

Займы

и кредиты

|

|

|

|

506

307

|

506

307

|

|

V.

Краткосрочные обязательства

|

17

545

|

47

976

|

165

718

|

134

771

|

117

226

|

|

Займы

и кредиты

|

0

|

0

|

4

524

|

17

485

|

17

485

|

|

Кредиторская

задолженность

|

17

545

|

47

976

|

160

922

|

116

868

|

99

323

|

|

Поставщики

и подрядчики

|

1

|

1

|

1

|

1

995

|

158

693

|

|

Задолженность

перед государственными внебюджетными фондами

|

0

|

1

|

4

|

309

|

309

|

|

Задолженность

по налогам и сборам

|

161

|

1

002

|

1

760

|

2

888

|

2

727

|

|

Прочие

кредиторы

|

17

382

|

46

972

|

159

157

|

111

676

|

94

294

|

|

Прочие

краткосрочные обязательства

|

|

|

272

|

418

|

418

|

|

БАЛАНС

|

74

372

|

260

332

|

644

266

|

767

888

|

693

516

|

|

|

|

|

|

|

|

|

|

|

|

Горизонтальный анализ показывает динамику

показателей по годам, т. е. как из года в год менялись значения статей баланса.

Находится это при помощи простого действия вычитания значений более раннего

года из более позднего. Еще рассчитывается такой показатель как темп роста. Он

находится путем деления значения за отчетный год на значение прошлого года и

умножается на 100. Таким образом, можно оценить, на сколько процентов

увеличились или уменьшились те или иные статьи баланса.

За исследуемый период отмечен значительный рост

внеоборотных активов на 506 335 тыс. руб. вследствие увеличения основных

средств на 177 тыс. руб. и доходных вложений в материальные ценности на 501 656

тыс. руб.

По оборотным активам также отмечен рост: в 2012

году рост на 118 280 тыс. руб., в 2013 году происходит рост на 19 265 тыс. руб.

В целом за исследуемый период произошел рост оборотных активов на 328,5 %.

Краткосрочные заемные средства увеличиваются за

три года на 117 226 тыс. руб. или на 768,14 %.Данное увеличение произошло

вследствие увеличения кредиторской задолженности на 99 323 тыс. руб. за 3 года.

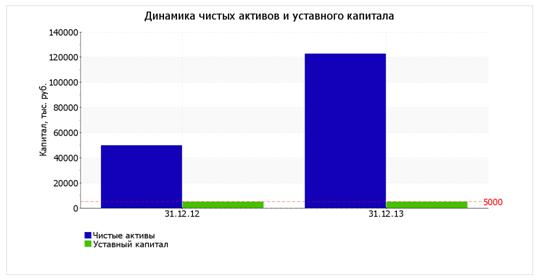

Чистые активы организации по состоянию на

31.12.2013 намного (в 24,5 раза) превышают уставный капитал. Данное соотношение

положительно характеризует финансовое положение, полностью удовлетворяя

требованиям нормативных актов к величине чистых активов организации.

К тому же, определив текущее состояние

показателя, следует отметить увеличение чистых активов на 145,9 % за 2013 год.

Превышение чистых активов над уставным капиталом

и в то же время их увеличение за период говорит о хорошем финансовом положении

организации по данному признаку.

Ниже на рисунке 1.2 представлено изменение

чистых активов и уставного капитала.

Вертикальный анализ баланса предприятия - это

анализ структурный. Он заключается в отнесении процентов к итоговой сумме

рассматриваемой ведомости или к итоговым суммам групп.

Из анализа видно, что в 2010 году внеоборотные

активы предприятия составляют 31,27 % от суммы активов, а оборотные в свою

очередь - 68,73 %. Внеоборотные активы представлены доходными вложениями в

материальные ценности.

В оборотных активах доминирующая часть

принадлежит дебиторской задолженности.

Состав источников формирования выглядит

следующим образом:

· собственный капитал - 6,48 %;

· долгосрочные пассивы - 69,93 %;

· краткосрочные пассивы - 23,59 %.

Рисунок 1.2 − Динамика чистых активов и

уставного капитала

Таблица 1.2 - Вертикальный анализ бухгалтерского

баланса ООО «ИНВЕСТ-лизинг»

|

Статьи

баланса

|

Структура

баланса, %

|

Изменение

структуры, %

|

|

На

31.12.2010 г.

|

На

31.12.2011 г.

|

На

31.12.2012 г.

|

На

31.12.2013 г.

|

за

три года

|

|

I.Внеоборотные

активы

|

31,27

|

61,30

|

65,41

|

68,97

|

37,70

|

|

Основные

средства

|

0,00

|

0,00

|

20,70

|

0,02

|

0,02

|

|

Доходные

вложения в материальные ценности

|

31,27

|

61,30

|

44,70

|

68,36

|

37,09

|

|

Прочие

внеоборотные активы

|

0,00

|

0,00

|

0,01

|

0,16

|

0,16

|

|

II.Оборотные

активы

|

68,73

|

38,70

|

34,59

|

31,03

|

-

37,70

|

|

Запасы

|

0,00

|

0,11

|

0,21

|

0,00

|

0,00

|

|

Дебиторская

задолженность (платежи по которой ожидаются в течение 12 месяцев после

отчетной даты)

|

65,70

|

36,55

|

24,71

|

25,52

|

-

40,18

|

|

Налог

на добавленную стоимость по приобретенным ценностям

|

|

|

|

0,00

|

0,00

|

|

Денежные

средства

|

2,63

|

1,65

|

3,37

|

2,62

|

-

0,02

|

|

III.

Капитал и резервы

|

6,48

|

6,13

|

7,87

|

15,96

|

9,48

|

|

Уставный

капитал

|

6,72

|

1,92

|

0,79

|

0,65

|

-

6,07

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

-

0,24

|

4,21

|

7,08

|

15,01

|

15,26

|

|

IV.

Долгосрочные обязательства

|

69,93

|

75,44

|

65,96

|

66,49

|

-3,44

|

|

Займы

и кредиты

|

|

|

|

65,94

|

65,94

|

|

V.

Краткосрочные обязательства

|

23,59

|

18,43

|

26,17

|

17,55

|

-

6,04

|

|

Займы

и кредиты

|

|

0,00

|

|

|

0,00

|

|

Кредиторская

задолженность

|

23,59

|

18,43

|

25,41

|

15,22

|

-

8,37

|

|

Поставщики

и подрядчики

|

0,00

|

0,00

|

0,00

|

0,26

|

0,26

|

|

Задолженность

по налогам и сборам

|

0,22

|

0,38

|

0,28

|

0,38

|

0,16

|

|

Прочие

кредиторы

|

23,37

|

18,04

|

25,13

|

14,54

|

-

8,83

|

|

Прочие

краткосрочные обязательства

|

|

|

0,04

|

0,05

|

0,05

|

100,00

|

100,00

|

100,00

|

100,00

|

0,00

|

|

|

|

|

|

|

|

|

|

|

|

То есть, большая часть источников приходится на

долгосрочные пассивы.

Собственные средства представлены уставным

капиталом.

Краткосрочный заемный капитал состоит из

кредиторской задолженности.

В 2011 году доля внеоборотных средств возросла

до 61,30 %, а оборотных средств уменьшилась соответственно до 38,70 %. Данное

изменение главным образом произошло за счет увеличения доли доходных вложений в

материальные ценности и уменьшения доли дебиторской задолженности и денежных

средств. В структуре пассивов уменьшилась доля краткосрочных заемных средств до

18,43 % за счет роста долгосрочных займов.

В 2012 году произошел сдвиг в структуре активов:

доля внеоборотных средств возросла до 65,41 % за счет роста стоимости основных

средств. Оборотные средства при этом уменьшились соответственно до 34,59 %.

В структуре пассивов возросла доля краткосрочных

заемных средств до 26,17 % за счет роста кредиторской задолженности.

Из представленных в первой части таблицы данных

видно, что на 31.12.2013 в активах организации доля текущих активов

составляет1/3, а внеоборотных средств, соответственно, 2/3. Активы организации

за весь период увеличились на 134 622 тыс. руб. (на 21,3 %).

Учитывая рост активов, необходимо отметить, что

собственный капитал увеличился еще в большей степени - на 145,9 %. Опережающее

увеличение собственного капитала относительно общего изменения активов - фактор

положительный.

Наглядно соотношение основных групп активов

организации представлено ниже на рисунке 1.3:

Рисунок 1.3 − Структура активов

организации на 31 декабря 2013 г.

Рост величины активов организации связан, в

первую очередь, с ростом следующих позиций актива бухгалтерского баланса:

• доходные вложения в материальные ценности -

241 846 тыс. руб. (84,6 %)

• дебиторская задолженность - 39 500 тыс. руб.

(13,8 %)

Одновременно, в пассиве баланса наибольший

прирост наблюдается по строкам:

• долгосрочные заемные средства - 88 578 тыс.

руб. (49,6 %)

• нераспределенная прибыль (непокрытый убыток) -

70 457 тыс. руб. (39,4 %)

• краткосрочные заемные средства - 12 961 тыс.

руб. (7,3 %)

Среди отрицательно изменившихся статей баланса

можно выделить «основные средства» в активе и «кредиторская задолженность» в

пассиве (-130 903 тыс. руб. и -44 054 тыс. руб. соответственно).

По состоянию на 31.12.2013 собственный капитал

организации составил 122 517,0 тыс. руб. Собственный капитал организации очень

сильно вырос за анализируемый период (+72 698,0 тыс. руб.).

.4.2 Анализ финансовой устойчивости и

ликвидности ООО «ИНВЕСТ-лизинг»

Таблица 1.3 - Анализ ликвидности ООО

«ИНВЕСТ-лизинг»

|

Степень

ликвидности активов, тыс. руб.

|

На

31.12.2010

г.

|

На

31.12.2011 г.

|

На

31.12.2012

г.

|

На

31.12.2013 г.

|

|

Наиболее

ликвидные активы (А1)

|

1

959

|

4

288

|

28

974

|

20

110

|

|

Быстрореализуемые

активы (А2)

|

48

863

|

95

144

|

184

264

|

218

132

|

|

Медленнореализуемые

активы (А3)

|

0

|

295

|

7

115

|

1

|

|

Труднореализуемые

активы (А4)

|

23

255

|

159

579

|

414

233

|

529

590

|

|

Баланс

|

74

077

|

259

306

|

634

586

|

767

833

|

|

Степень

срочности погашения обязательств, тыс. руб.

|

На

31.12.2010 г.

|

На

31.12.2011 г.

|

На

31.12.2012 г.

|

На

31.12.2013 г.

|

|

Наиболее

краткосрочные пассивы (П1)

|

17

545

|

47

976

|

161

194

|

117

286

|

|

Краткосрочные

пассивы (П2)

|

0

|

0

|

4

524

|

17

485

|

|

Долгосрочные

пассивы (П3)

|

52

009

|

196

391

|

417

729

|

510

600

|

|

Постоянные

пассивы (П4)

|

4

818

|

15

965

|

49

819

|

122

517

|

|

Баланс

|

74

372

|

260

332

|

633

226

|

767

888

|

Таблица 1.4 - Условие абсолютной ликвидности

баланса

|

Условие

абсолютной ликвидности баланса:

|

|

А1

|

>

|

П1

|

|

А2

|

>

|

П2

|

|

А3

|

>

|

П3

|

|

А4

|

<

|

П4

|

Первое условие ликвидности

баланса (А1 > П1) выполняется на протяжении всего анализируемого периода.

Величина наиболее краткосрочных пассивов меньше величины наиболее ликвидных

активов. Это свидетельствует о том, что суммы по всем статьям денежных средств,

которая может быть использована для выполнения текущих расчетов немедленно,

достаточно для осуществления этих расчетов. Для предприятия это довольно

хороший показатель, так как краткосрочные обязательства подлежат скорейшему

исполнению.

Второе условие ликвидности

баланса (А2 ≥ П2) выполняется на протяжении всех лет. Это свидетельствует

о том, что на протяжении практически всего анализируемого периода на

предприятии имеется маленький платежный излишек.

Это обусловлено незначительной

долей дебиторской задолженности, платежи по которой ожидаются в течение года, в

активах предприятия.

Третье условие ликвидности

баланса (А3 ≥ П3) не выполняется на протяжении всего анализируемого

периода. На предприятии не имеется платежный избыток, что неблагоприятно

сказывается на его деятельности.

Четвертое условие ликвидности

баланса (А4 ≤ П4) выполняется. Это означает, что в данном периоде

предприятие имело достаточное количество собственных средств.

На последний день

анализируемого периода (31.12.2013) коэффициент текущей ликвидности имеет

значение ниже нормы (1,77 против нормативного значения 2). При этом следует

отметить, что за год коэффициент вырос на 0,45.

Таблица 1.5 - Основные

показатели ликвидности

|

Показатель

ликвидности

|

Значение

показателя

|

Изменение

показателя(гр.3 - гр.2)

|

Расчет,

рекомендованное значение

|

|

31.12.2012

|

31.12.2013

|

|

|

|

1.

Коэффициент текущей (общей) ликвидности

|

1,32

|

1,77

|

+0,45

|

Отношение

текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и

более.

|

|

2.

Коэффициент быстрой (промежуточ-ной) ликвидности

|

1,12

|

1,6

|

+0,48

|

Отношение

ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и

более.

|

|

3.

Коэффициент абсолютной ликвидности

|

0,17

|

0,15

|

−0,02

|

Отношение

высоколиквидных активов к краткосрочным обязательствам. Нормальное значение:

0,2 и более.

|

Для коэффициента быстрой ликвидности нормативным

значением является 1. В данном случае его значение составило 1,6. Это

свидетельствует о достаточности ликвидных активов (т. е. наличности и других

активов, которые можно легко обратить в денежные средства) для погашения

краткосрочной кредиторской задолженности.

Ниже нормы оказался коэффициент абсолютной

ликвидности (0,15 при норме 0,2). Более того следует отметить отрицательную

динамику показателя - за год коэффициент абсолютной ликвидности снизился на -

0,02.

Коэффициент автономии организации на последний

день анализируемого периода составил 0,16. Полученное значение показывает, что

ввиду недостатка собственного капитала (16 % от общего капитала) организация в

значительной степени зависит от кредиторов. За период 31.12 - 31.12.2013

коэффициент автономии стремительно вырос (на 0,08).

Таблица 1.6 − Относительные показатели

финансовой устойчивости ООО «ИНВЕСТ-лизинг»

|

Наименование

показателя

|

По

состоянию:

|

|

На

31.12.2010

г.

|

На

31.12.2011

г.

|

На

31.12.2012

г.

|

На

31.12.2013

г.

|

|

Коэффициент

автономии (концентрации собственного капитала)

|

0,065

|

0,061

|

0,079

|

0,160

|

|

Коэффициент

соотношения заемных и собственных средств (плечо финанснового рычага)

|

14,436

|

15,306

|

11,711

|

5,268

|

|

Коэффициент

маневренности

|

-3,827

|

-8,996

|

−

7,315

|

−

3,323

|

|

Коэффициент

соотношения мобильных и иммобилизованных средств

|

2,198

|

0,631

|

0,529

|

0,450

|

|

Коэффициент

обеспечения собственным капиталом

|

0,207

|

0,100

|

0,120

|

0,231

|

Долгосрочных и собственных оборотных средств

предприятию достаточно на всем исследуемом периоде.

По типу финансовой устойчивости предприятие

относится к предприятиям с нормальной финансовой устойчивостью: нормальная

платежеспособность, эффективное использование заемных средств. Показатель типа

финансовой устойчивости имеет следующий вид: S={0,1,1}. В этой ситуации

предприятие использует для покрытия запасов помимо собственных оборотных

средств также и долгосрочные привлеченные средства. Такой тип финансирования

запасов является «нормальным» с точки зрения финансового менеджмента.

Нормальная финансовая устойчивость является наиболее желательной для

предприятия.

Коэффициент обеспеченности собственными

оборотными средствами имеет отрицательное значение, что говорит о

финансировании оборотных средств за счет заемных средств.

Анализ относительных показателей также

свидетельствует о финансовой неустойчивости предприятия.

.4.3 Анализ деловой активности ООО

«ИНВЕСТ-лизинг»

Таблица 1.7 - Основные показатели деятельности

|

Наименование

показателя, тыс. руб.

|

За

2010 год

|

За

2011 год

|

За

2012 год

|

За

2013 год

|

|

Выручка

от продаж (нетто)

|

10

083

|

95

942

|

221

631

|

496

067

|

|

Себестоимость

реализованной продукции

|

5

577

|

53

199

|

124

371

|

316

417

|

|

Валовая

прибыль

|

4

506

|

42

743

|

97

260

|

179

650

|

|

Коммерческие

расходы

|

0

|

0

|

0

|

0

|

|

Управленческие

расходы

|

1

737

|

7

195

|

16

072

|

24

743

|

|

Прибыль

(убыток) от продаж

|

2

769

|

35

548

|

81

188

|

154

907

|

|

Прочие

доходы

|

504

|

1

067

|

31

742

|

10

795

|

|

Прочие

расходы

|

759

|

2

595

|

33

821

|

18

307

|

Рисунок 1.4 - Динамика основных показателей

деятельности ООО «ИНВЕСТ-лизинг»

.4.4 Анализ показателей рентабельности ООО

«ИНВЕСТ-лизинг»

Таблица 1.8 − Анализ показателей

рентабельности ООО «ИНВЕСТ-лизинг»

|

Наименование

показателя

|

Уровень

рентабельности, %

|

|

За

2010 год

|

За

2011 год

|

За

2012 год

|

За

2013 год

|

|

Рентабельность

продаж

|

-1,78

|

11,76

|

15,27

|

14,61

|

|

Рентабельность

производства (рентабельность основной деятельности)

|

-0,35

|

11,20

|

15,45

|

30,42

|

|

Рентабельность

собственного капитала

|

-3,72

|

70,66

|

67,95

|

59,16

|

|

Рентабельность

заемного капитала

|

-0,26

|

4,62

|

5,80

|

11,23

|

|

Рентабельность

активов

|

-0,24

|

4,33

|

5,35

|

9,44

|

|

Рентабельность

внеоборотных активов

|

-0,77

|

7,07

|

8,17

|

13,69

|

|

Рентабельность

собственного оборотного капитала

|

0,97

|

−

7,86

|

−

9,29

|

−

17, 81

|

Как видно из анализа, рентабельность продаж в

2010 году снизилась на 1,78 %. Однако, в 2011 году наблюдается рост

рентабельности на 9,98 %. По итогам 2011 года рентабельность продаж составила

11,76 %, в 2012 году - 15,27 %, в 2013 году - 14,61 %. Рентабельность

производства, внеоборотных активов, активов, заемного капитала и собственного

оборотного капитала показывает аналогичную динамику (снижение показателя в 2010

году и рост в 2011 году). Рентабельность собственного капитала имеет тенденцию

к снижению в исследуемом периоде.

Из таблицы 1.9 видно, что за весь

рассматриваемый период каждый рубль собственного капитала организации обеспечил

0,841 руб. чистой прибыли.

За последний год рентабельность активов вполне

укладывается в норму (10,3 %).

Таблица 1.9 - Рентабельность использования

вложенного в предпринимательскую деятельность капитала

|

Показатель

рентабельности

|

Значение

показателя, %

|

Расчет

показателя

|

|

2013

|

|

|

Рентабельность

собственного капитала (ROE)

|

84,1

|

Отношение

чистой прибыли к средней величине собственного капитала. Нормальное значение

для данной отрасли: 15 % и более.

|

|

Рентабельность

активов (ROA)

|

10,3

|

Отношение

чистой прибыли к средней стоимости активов. Нормальное значение: 9 % и более.

|

|

Прибыль

на инвестированный капитал (ROCE)

|

26,9

|

Отношение

прибыли до уплаты процентов и налогов к собственному капиталу и долгосрочным

обязательствам.

|

Выводы по разделу один

Компания «ИНВЕСТ-лизинг» осуществляет свою

деятельность на законных основаниях и выполняет все виды услуг с момента

регистрации. ООО «ИНВЕСТ-лизинг» осуществляет свои услуги согласно Уставу, на

территории Челябинской области. В разделе были проанализированы вертикальный и

горизонтальный анализы, анализ ликвидности, финансовой устойчивости и

рентабельности. В первой главе дана полная характеристика предприятия, его

организационная структура, основные виды деятельности, штат сотрудников.

. МАРКЕТИНГОВЫЙ АНАЛИЗ ООО «ИНВЕСТ-ЛИЗИНГ»

.1 Анализ

рынка лизинговых услуг

Рынок лизинга в России несколько лет подряд

растет высокими темпами, опережающими темпы роста других сегментов финансового

рынка. Быстрый рост российской экономики способствует формированию огромного

инвестиционного спроса для обновления чрезвычайно изношенных основных фондов и

расширения производства. Притом, что сроки, которые предлагают банки

значительно меньше, чем необходимо субъектам экономики. Также, росту на рынке

лизинговых услуг способствует и то, что для клиентов привлекательны налоговые

льготы и ускоренная амортизация.

На Урале, в том числе и в Челябинской области,

рынок чувствует себя достаточно стабильно и дает ежегодный прирост. Например,

на Урале объем новых сделок компаний вырос более чем на треть до 30 миллиардов

рублей.

Рисунок 2.1 - Объем новых сделок

Рисунок 2.1 показывает, что объем

новых сделок по области идет на подъем и в будущем году также сохранит такую

тенденцию по мнению экспертов Делового Квартала.

.2 Анализ

основных конкурентов ООО «ИНВЕСТ-лизинг»

Лизинговая компания «ИНВЕСТ-лизинг»

предоставляет лизинговые услуги на территории Челябинской области,

соответственно, основными конкурентами будут являться компании, занимающиеся

аналогичной деятельностью на территории Челябинской области, а также филиалы

федеральных компаний, которые предоставляют отчетность по филиалам, действующим

на территории Челябинской области.

Это такие компании, как

ЧелИндЛизинг, Эксперт-Лизинг, Уралпромлизинг, УРАЛЛИЗИНГ, Балтийский лизинг,

УРАЛСИБ. Далее будет представлено описание каждой из них.

) ЧелИндЛизинг - является дочерней

компанией ОАО «ЧЕЛИНДБАНК», создана в августе 2003 года. Компания

специализируется в следующих областях лизинга: коммерческая, промышленная

недвижимость; строительная техника и складское оборудование; легковой,

пассажирский автотранспорт; различное оборудование в остальных сферах;

возвратный лизинг.

Юридический адрес: 454091, г.

Челябинск, ул. Красная 11, офис 307 (старое здание).

Объем новых сделок в 2013 г., млн.

руб. с НДС: 2975,1.

Объем лизингового портфеля в млн.

руб. на 01.01.2014: 3843,9.

Доля сделок от 501 тыс. руб. до 5

млн. руб. в общем объеме новых сделок: 28 %.

Доля основного предмета лизинга в

объеме сделок в 2013 г.: 43 % − оборудование.

) Эксперт-Лизинг функционирует с

2006 года по адресу г. Челябинск, ул. Труда 64-а (БД «Славянский»), офис 509.

Компания ориентируется на лизинг легковых и грузовых автомобилей, лизинг

спецтехники и оборудования, а также на лизинг недвижимости.

Объем новых сделок в 2013 г., млн.

руб. с НДС:1119,5.

Объем лизингового портфеля в млн.

руб. на 01.01.2014:2440,8.

Доля сделок от 501 тыс. руб. до 5

млн. руб. в общем объеме новых сделок: 60 %.

Доля основного предмета лизинга в

объеме сделок в 2013г.: 43 % − легковой транспорт.

) Уралпромлизинг − работает на

рынке лизинговых услуг с сентября 2003 года. ООО «Уралпромлизинг» −

универсальная лизинговая компания, оказывающая услуги лизинга по приобретению:

промышленной и коммерческой недвижимости, дорожно-строительной техники,

спецтехники, оборудования для пищевой промышленности, прочие основные средства.

Также Уралпромлизинг оказывает услуги возвратного лизинга. Юридический адрес:

г. Челябинск, ул. Свободы 145-а, оф. 1-3.

Объем новых сделок в 2013 г., млн.

руб. с НДС:1061,1.

Объем лизингового портфеля в млн.

руб. на 01.01.2014:1298,1.

Доля сделок от 501 тыс. руб. до 5

млн. руб. в общем объеме новых сделок: 23 %.

Доля основного предмета лизинга в

объеме сделок в 2013 г.: 43 % − оборудование.

) УРАЛЛИЗИНГ - работает на рынке с

2000 года. Основные программы лизинга компании: недвижимость, различное

оборудование, спецтехника, мототехника, коммерческий транспорт, легковые и

грузовые автомобили. Юридический адрес: 454091,г. Челябинск, ул. К. Маркса, д.

38, оф. 210.

Объем новых сделок в 2013 г., млн.

руб. с НДС:807.

Объем лизингового портфеля в млн.

руб. на 01.01.2014:185,7.

Доля сделок от 501 тыс. руб. до 5

млн. руб. в общем объеме новых сделок: 84 %.

Доля основного предмета лизинга в

объеме сделок в 2013г.: 40 % − грузовой транспорт.

) Балтийский лизинг −

Челябинский филиал ГК «Балтийский лизинг» предлагает свои услуги с февраля 2007

года. Компания занимается лизингом оборудования и недвижимости, лизингом

грузового и легкового автотранспорта, лизингом специальной техники, продажей

бывшей в употреблении техники. Юридический адрес: 454091, г. Челябинск, ул.

Карла Маркса, д. 38, БЦ «Аркаим-Плаза», оф. 511-512.

Объем новых сделок в 2013 г., млн.

руб. с НДС:403,6.

Объем лизингового портфеля в млн.

руб. на 01.01.2014:342,1.

Доля сделок от 501 тыс. руб. до 5

млн. руб. в общем объеме новых сделок: 56 %.

Доля основного предмета лизинга в

объеме сделок в 2013 г.: 52 % − легковой транспорт.

) УРАЛСИБ - компания основана в 1999

году. ООО «УРАЛСИБ» предлагает приобретать в лизинг автотранспорт, спецтехнику,

оборудование и коммерческую недвижимость. Юридический адрес: 454091, ул.

Цвиллинга, 60, офис 701.

Объем новых сделок в 2013 г., млн.

руб. с НДС: 333,4.

Объем лизингового портфеля в млн.

руб. на 01.01.2014:249,3.

Доля сделок от 501 тыс. руб. до 5

млн. руб. в общем объеме новых сделок: 49 %.

Доля основного предмета лизинга в

объеме сделок в 2013 г.: 46 % − грузовой транспорт.

Далее сведем все данные в единую

таблицу 2.1

Далее проанализируем

конкурентоспособность лизинговой компании «ИНВЕСТ-лизинг». За основные

показатели возьмем данные из таблицы 2.1. Оценки будут производиться по

пятибалльной шкале.

Таблица 2.1 - Сравнение ведущих

лизинговых компаний Челябинской области

|

Компания/

Показатель

|

ИНВЕСТ-лизинг

|

ЧелИндЛи-зинг

|

Эксперт

Лизинг

|

Уралпромлизинг

|

Уралли-зинг

|

Балтий-ский

лизинг

|

УРАЛСИБ

Лизинг

|

|

Количество

лет работы на рынке

|

4

|

11

|

8

|

11

|

14

|

7

|

15

|

|

Виды

лизинга

|

Финансо-вый

|

Фин.,

воз-врат-ный

|

Финансо-вый

|

Финанс.,

возврат-ный

|

Фин.

|

Финан-совый

|

Фин.,

воз-врат-ный

|

|

Объем

новых сделок в 2013 г. млн. руб. с НДС

|

765,7

|

2975,1

|

1061,1

|

807

|

403,6

|

333,4

|

|

Объем

лизингового портфеля в млн. руб.

|

944,2

|

3843,9

|

2443,8

|

1298,1

|

421,3

|

342,1

|

249,3

|

|

Количество

новых сделок в 2013 г.

|

108

|

593

|

325

|

177

|

298

|

139

|

101

|

|

Средняя

стоимость сделки в 2013 г. млн. руб.

|

7

|

5

|

3,4

|

6

|

2,7

|

2,9

|

3,3

|

Шкала оценок распределится следующим образом:

) Количество лет работы на рынке

«5» − больше 10 лет;

«4» − 8−10 лет;

«3» − 5−7 лет;

«2» − 3−5 лет;

«1» − 1−2 года.

) Виды лизинга

«5» − Финансовый, операционный и

возвратный виды лизинга;

«4» − Финансовый и возвратный, либо

финансовый и операционный виды лизинга;

«3» − Финансовый лизинг.

) Объем новых сделок в 2013 г. млн. руб. с НДС

«5» − Более 2000;

«4» − 1 500 - 2000;

«3» − 1 000 - 1500;

«2» − 500 - 1000;

«1» − менее 500.

) Объем лизингового портфеля в млн. руб.

«5» −Более 3000;

«4» − 2000−3000;

«3» − 1000−2000;

«2» − 500−1000;

«1» − менее 500.

) Количество новых сделок в 2013 г.

«5» − Более 500;

«4» − 300 - 500;

«3» − 150 - 300;

«2» − 100 - 150;

«1» −Менее 100.

) Средняя стоимость сделки в 2013 г. млн. руб.

«5» − 7 и более;

«4» −4 - 6;

«3» − 2 - 4;

«2» − 1 - 2;

«1» − Менее 1.

Веса расставлялись по степени важности по мнению

«Эксперт» РА:

- Количество лет на рынке - 0,1;

- Виды лизинга - 0,1;

- Объем новых сделок млн. руб. -

0,2;

- Объем лизингового портфеля млн.

руб. - 0,2;

- Количество новых сделок - 0,2;

- Средняя стоимость сделки - 0,2.

Таблица 2.2 − Анализ показателей

конкурентоспособности ООО «ИНВЕСТ-лизинг»

|

Компания/

Показатель

|

Веса

|

ИН-ВЕСТ-ли-зинг

|

Чел-ИндЛи-зинг

|

Экс-перт

Лизинг

|

Урал-пром-лизинг

|

Урал-лизинг

|

Балтий-ский

лизинг

|

УРАЛ-СИБ

Лизинг

|

|

Количество

лет работы на рынке

|

0,1

|

2

|

5

|

4

|

5

|

5

|

3

|

5

|

|

Виды

лизинга

|

0,1

|

2

|

3

|

2

|

3

|

2

|

2

|

3

|

|

Объем

новых сделок в 2013 г. млн. руб. с НДС

|

0,2

|

2

|

5

|

3

|

3

|

2

|

1

|

1

|

|

Объем

лизингового портфеля в млн. руб.

|

0,2

|

2

|

5

|

4

|

3

|

1

|

1

|

1

|

|

Количество

новых сделок в 2013 г.

|

0,2

|

2

|

5

|

4

|

3

|

3

|

2

|

2

|

|

Средняя

стоимость сделки в 2013 г. млн. руб.

|

0,2

|

5

|

4

|

3

|

4

|

3

|

3

|

3

|

|

Итого

|

1

|

2,6

|

4,6

|

3,4

|

3,4

|

2,5

|

1,9

|

2,4

|

Из анализа можно увидеть, что сильными

конкурентами являются такие компании, как ЧелИндЛизинг, Эксперт лизинг и

Уралпромлизинг. Они более опытные компании, дольше находятся на рынке, что

привлекательно для клиентуры.

У этих компаний большее количество и общая

стоимость сделок за 2013 год, чем у ООО «ИНВЕСТ-лизинг». Объем лизингового

портфеля этих компаний превосходит рассматриваемую лизинговую компанию. И

уступают они лишь по средней стоимости одной сделки.

Это означает, что лизинговой компании

«ИНВЕСТ-лизинг» необходимо привлекать больше клиентов с высокой стоимостью

сделок.

2.3 Анализ потребителей

лизинговых услуг ООО «ИНВЕСТ-лизинг»

Рисунок 2.2 - Структура объема

сделок по видам имущества за 2013 г. компании «ИНВЕСТ-лизинг»

В компании «ИНВЕСТ-лизинг» большую

часть сделок составляет транспорт, в частности, 29 % грузовой транспорт и 20 % −

легковой. Оборудование занимает 35 % от общего объема. На третьем месте

находится специальная техника - 14 %. И самую малую долю имеет недвижимость,

всего 2 %.

Оборудование и специальную технику

приобретают в лизинг, как правило, такие отрасли, как строительная,

машиностроение, металлообработка, медицинская, автотранспортные предприятия.

Основная причина, почему необходимо

приобретать основные средства в этих сферах - потому что на таких предприятиях

в большинстве случаев оборудование и специальная техника сильно устарели. Для

того, чтобы обновить основные средства, предприятиям нужны заемные денежные

средства. Выбирая между кредитом и лизингом, организации выбирают чаще всего

второй вариант, т. к. при нем есть возможность применять ускоренную амортизацию

основных средств, существуют льготы на налоги и лизинг дается на срок дольше

кредита. Эти условия привлекательны для предприятий и они готовы приобретать

имущество.

2.4 SWOT- и PEST- анализы ООО

«ИНВЕСТ-лизинг»

Для того, чтобы в комплексе оценить

состояние компании, проведем SWOT-анализ. В нем описываются

внутренние и внешние факторы воздействия на компанию. К внутренним факторам

относятся сильные и слабые стороны компании. К внешним - влияние на компанию

окружающих воздействий, которые могут быть как возможностями, так и угрозами.

Далее, рассмотрим их более подробно.

Сильные стороны:

1) Команда высококвалифицированных

специалистов - сотрудники ООО «ИНВЕСТ-лизинг» знают свое дело, прошли не одну

тяжелую ситуацию, в курсе всех событий и подводных камней. Такие специалисты

как они, смогут на высоком уровне провести сделку от привлечения до окончания.

Они знают, что такое лизинг и с чем его едят.

) Сотрудничество с известными и надежными

поставщиками - далеко не у всех лизинговых компаний есть налаженные постоянные

связи с поставщиками лизинговых продуктов, у ООО «ИНВЕСТ-лизинг» они имеются.

Это такие компании, как Джемир, BOMAG,

KraftUnion, МАЗ,

УралСпецТранс и прочие. При обращении за лизинговыми услугами, клиент выбирает

поставщика предмета лизинга, лизинговая компания также может предложить свои

варианты и когда будущий лизингополучатель видит знакомые ему предприятия, он

становится более уверенным и решительным на заключение сделки.

) Низкий авансовый платеж по сравнению с

авансовыми платежами компаний-конкурентов - в настоящий момент ООО

«ИНВЕСТ-лизинг» предлагает минимальный авансовый платеж, равный 5 % от

стоимости предмета лизинга. Компании-конкуренты же предлагают такой платеж от

10 %.

) Опыт работы в разных отраслевых

сегментах -компания «ИНВЕСТ-лизинг» работает с различными предприятиями

Челябинска и Челябинской области. Это предприятия в следующих отраслях:

автотранспорт, медицина, металлообработка, дорожно-строительная и прочее.

Слабые стороны:

) Предоставление только финансового

лизинга - это связано с тем, что опыта компании еще недостаточно для перехода

на другие виды лизинга.

) Устаревший неразвитый сайт - вэб-сайт

компании «ИНВЕСТ-лизинг» не соответствует современным тенденциям, он сложен в

обращении, имеет устаревшую информацию, новости там давно не обновлялись,

онлайн консультант давно не появлялся.

) Слабая маркетинговая политика -в

компании нет маркетингового отдела, в связи с этим присутствуют проблемы в

анализе и прогнозировании конъюктурообразующих факторах рынков сбыта

оказываемых услуг, выявлении передовых тенденций, анализе конкурентоспособности

услуг предприятия. Также, нет выявленной системы взаимосвязей между факторами,

влияющими на состояние рынка и объем продаж услуг. Отсутствует разработка

стратегии рекламы и плана проведения рекламных мероприятий, а также анализ уже

действующей рекламы и ее влияние на информированность потребителей, сбыт.

) Небольшой срок работы компании на рынке

- 4 года

Большинство конкурентов более опытные компании,

которые действуют на рынке увереннее и их названия наиболее известны, чем

название ООО «ИНВЕСТ-лизинг». Это большой минус для компании «ИНВЕСТ-лизинг».

Возможности:

) Появление новых отраслей потребителей

-все больше предприятий с каждым годом обращаются к услугам лизинговых компаний

с целью обновить основные средства, только еще пару лет назад предприятия не

всех сфер производства решались на такой шаг. Сегодня все чаще лизинговые

компании привлекают новые отрасли производства, создавая специальные программы

и условия для них. Это способствует задействованию многих отраслей в

приобретении оборудования, подвижного состава, спецтехники, недвижимости в

лизинг.

) Продвижение в соседние регионы - многим

лизинговым компаниям удается успешная деятельность в Челябинской области и они

расширяют свою деятельность, охватывая и регионы, находящиеся рядом. Так же,

как и лизинговые компании центральной России открывают свои филиалы на Урале.

) Производство оборудования и спецтехники

по новым технологиям - в настоящее время большинство заводов России

функционирует с морально и физически устаревшим оборудованием. В связи с этим,

выпуск их продукции замедляется, теряются изначальные качественные свойства.

Порой это не позволяет использовать выпущенную продукцию с максимальной отдачей

и использование ее совместно с новыми технологиями и инновационными

разработками невозможно.

Угрозы:

) Ухудшение экономической ситуации

(кризис) - во время кризиса предприятия сбывают меньшее количество продукции,

их прибыль снижается, следовательно, думать об обновлении основных средств в

этот момент им некогда. Отсюда и прибыль лизинговых компаний падает.

) Приход на рынок крупных иностранных

компаний - при наступлении такого события, размерная жизнь многих отечественных

лизинговых компаний сменится на агрессивно-конкурирующую. Т. к. зарубежные

компании, как правило, из более развитых стран в сфере лизинга, они наиболее

опытные и с ними достаточно тяжело конкурировать.

) Дефицит специалистов по лизингу - в

Челябинской области не распространена такая специализация, как специалист по

лизингу. Это говорит о том, что при найме специалиста из другой сферы, его

необходимо переучивать, объяснять все тонкости лизингового бизнеса, на это

уходит достаточно много времени и усилий.

) Возрастающее конкурентное давление - с

каждым днем конкуренты придумывают новые способы привлечения клиентов, применяя

низкие проценты удорожания, специальные лояльные программы и другое.

Матрица SWOT−анализа

в приложении Б.

По проведенному исследованию видно, что

необходимо подтянуть маркетинговую политику, наработать опыт компании.

Конкурентное давление можно ослабить с помощью сильных сторон предприятия.

Продвижение в соседние регионы практически невозможно. Необходимо вводить в

работу оперативный и возвратный виды лизинга, иначе это будет являться большой

угрозой для фирмы. Работа с новыми отраслями - это хорошая возможность для

компании «ИНВЕСТ-лизинг», нужно развиваться в этом направлении, охватывая как

можно больше сфер производства.

PEST-анализ ООО

«ИНВЕСТ-лизинг»

PEST-анализ -

полезный инструмент понимания рынка, позиции компании, ее потенциала.

В целом, по анализу видно, что основную угрозу

несут собой политические факторы и угроза возможных скачков роста инфляции.

Если регулировать эти факторы предложенными действиями, то можно смягчить

наступление этих угроз, и даже, возможно, остановить их наступление. Остальные

факторы следует развивать и использовать по максимуму для положительного

влияния на организацию.

Таблица 2.3 - PEST-анализ

ООО «ИНВЕСТ-лизинг»

|

Факторы

|

Влияние

|

Действие

|

|

политические

факторы

|

|

Ввод

ограничений на ввоз импортного оборудования

|

Удорожание

импортного оборудования

|

Поиск

новых партнеров

|

|

Регулирование

договорных отношений

|

Ослабление

дисциплины платежей и поставок

|

Страхование

поставок, стимулирование партнеров

|

|

Степень

обязанности правовых норм

|

Регулирование

коммерческого учета комплексом нормативно-правовых актов РФ

|

Следование

законодательной базе РФ

|

|

экономические

факторы

|

|

Угроза

высоких темпов инфляции

|

Увеличение

стоимости предметов лизинга и, следовательно, лизинговых услуг

|

Введение

мероприятий по привлечению клиентов, поиск новых каналов сбыта

|

|

Платежеспособный

спрос

|

Увеличение

платежеспособного спроса

|

Освоение

новых сегментов рынка

|

|

социальные

факторы

|

|

Стремление

работников к обучению

|

Осведомленность

и грамотность сотрудников может вывести копманию на новый уровень

|

Организовывать

для сотрудников повышение квалификации, тренинги, семинары

|

|

технологический

фактор

|

|

НТП

в сфере производства

|

появление

новых технологий производства оборудования и спецтехники с новыми

функциональными возможностями

|

Налаживание

связей с поставщиками нового оборудования, засчет этого привлечение новых

клиентов

|

|

Развитие

интернет-технологий

|

Расширение

клиентской базы

|

Повышение

продаж путем информирования, онлайн консультации

|

Выводы по разделу два

Маркетинговый анализ рынка лизинговых услуг

«показал, что ООО «ИНВЕСТ-лизинг» занимает прочную позицию на рынке лизинговых

услуг. Компания способна составлять здоровую конкуренцию, т. к. по всем

критериям, рассмотренным в данном разделе, соответствует ведущим лизинговым

компаниям на рынке Челябинской области.

Также, анализ показал, что рынок лизинговых

услуг развивается, и, предположительно, продолжит эту тенденцию и в следующем

году. Рынки сбыта готовы приобретать имущество в лизинг, потому что им

необходимо его обновлять, а с помощью лизинга это становится реальностью.

Во втором разделе были представлены PEST-

и SWOT- анализы, были

изучены потребители лизинговых услуг, рассмотрены основные конкуренты компании,

был проведен сравнительный анализ компании «ИНВЕСТ-лизинг» с ними,

проанализирован рынок лизинговых услуг Челябинской области и Российской

Федерации.

. РАЗРАБОТКА КОНКУРЕНТНОЙ СТРАТЕГИИ

3.1 Классификация

конкурентных стратегий

Конкурентоспособность - способность

определенного объекта или субъекта превзойти конкурентов в заданных условиях.

Проблема конкурентоспособности актуальна для

модели совершенной конкуренции, в которой присутствует элемент жёсткой

состязательности, и не актуальна для монопольного, дефицитного рынка.

Конкуренция базируется на двух процессах:

· соперничество

· удовлетворение потребностей

Конкурентоспособность − комплексное и

многоуровневое понятие, различающееся в том числе и по субъектам конкурентной

борьбы, в качестве которых могут выступать на микроуровне − подразделения

фирмы, предприятия, компании; на мезоуровне − отрасли, отраслевые

корпоративные объединения предприятий и фирм вертикального и горизонтального

типов интеграции; на макроуровене − национальные хозяйства отдельных

стран и объединений, региональные хозяйственные комплексы.

Стратегия − это модель, интегрирующая

основные цели организации, ее действия и политику в некое единое целое.

Если говорить о стратегии предприятия, с одной

стороны, стратегия является детерминированной, т.е. четко спланированной, а с

другой стороны, − стохастической, т.е. формирующейся под влиянием

случайных факторов. Преобладание той или иной составляющей в итоговой стратегии

фирмы зависит от уровня нестабильности среды функционирования компании. Чем

выше нестабильность внешней среды, тем больше в стратегии компании случайного

творческого подхода менеджеров к оценке ситуации.

Следовательно, стратегия − это комбинация

из запланированных действий и быстрых решений по адаптации фирмы к новой

ситуации, к новым возможностям получения конкурентных преимуществ и новым

угрозам ослабления ее конкурентных позиций.

Под стратегией фирмы понимают комплекс

принимаемых менеджментом решений по размещению ресурсов предприятия и

достижению долговременных конкурентных преимуществ на целевых рынках.

Таким образом, стратегия предприятия − это

средство достижения желаемых результатов. Она в определенной степени воплощает

в себе модель управления организацией, а, соответственно, формирует наш образ

мышления.

Конкурентная стратегия − это стремление

организации занять конкурентную рыночную позицию в отрасли − то есть на

главной арене, где сражаются противники. Конкурентная стратегия направлена на

то, чтобы добиться устойчивой и выгодной позиции, позволяющей организации

противостоять напору тех сил, которые определяют конкурентную борьбу в отрасли

путем укрепления конкурентных преимуществ перед соперниками на рынке.

Существует три основных стратегии создания

конкурентных преимуществ (по Майклу Портеру):

· лидерство по издержкам;

· дифференциация;

· стратегия фокусирования.

Стратегия лидерства по издержкам

Стратегия лидерства по издержкам обеспечивает

лидерство в цене. Стратегическая цель состоит в том, чтобы стать производителем

товара с низкими издержками и отличительными характеристиками от хороших до

превосходных, а затем, используя преимущество по издержкам, снижать цену по

сравнению с аналогичными товарами, производимыми конкурентами.

Основными источниками создания лидерства по

издержкам являются:

· рациональное ведение дел на основе

накопленного опыта;

· экономия за счет снижения издержек

на единицу продукции при росте объема производства;

· экономия на разнообразии как

результат снижения издержек за счет эффекта, возникающего при производстве

различных продуктов;

· оптимизация внутрифирменных связей,

способствующая снижению общефирменных затрат;

· интеграция распределительных сетей и

систем поставки;

· оптимизация деятельности фирмы во

времени;

· географическое размещение

деятельности фирмы, позволяющее добиваться снижения издержек за счет

использования местных особенностей.

Стратегия низких издержек особенно важна в

случаях когда:

· ценовая конкуренция среди продавцов

особенно сильна;

· производимый в отрасли продукт

стандартен;

· различия в цене для покупателя

существенны;

· большинство покупателей используют

продукт одинаковым образом;

· затраты покупателей на переключение

с одного товара на другой низки;

· существует большое количество

покупателей, имеющих серьезную силу для снижения цены.

Риски стратегии для достижения низких издержек:

технологический прорыв конкурентов; простые пути копирования навыков лидера по

издержкам; излишнее сосредоточение на снижении издержек и слепота в отношении

других направлений; изменение предпочтения покупателя и пожелание товара

лучшего качества; уязвимость замыкания в заданной технологии.

Стратегия дифференциации

Стратегия дифференциации становится

привлекательной по мере того, как предпочтения покупателей разнообразятся.

Организация должна изучать запросы и поведение покупателей. Конкурентное

преимущество появляется, когда большое количество покупателей будет

заинтересовано в предлагаемых характеристиках товара.

Целью стратегии является придание продукту-товару

отличительных свойств, которые важны для покупателя и которые отличают данный

товар от предложений конкурентов.

Разновидности схем дифференциации: отличительные

вкусовые качества, специфические свойства, доставка небольших почтовых

отправлений, поставка продукта в течение 24 часов, больше ценности товара за те

же деньги, престижность и отличимость, качество исполнения, технологическое

лидерство, полномасштабный сервис, самый высокий имидж и репутация.

Дифференциация привлекательна, так как:

· создает входные барьеры;

· сглаживает влияние силы покупателей;

· помогает избежать угрозы от

товаров-субститутов.

Дифференциация работает лучше на тех рынках, где

существует много способов изменения товара и покупатель осознает эти различия

как имеющие ценность; потребности покупателя и способы использования товара

различны; небольшое количество конкурентов применяет аналогичный подход к

дифференциации.

Стратегия фокусирования

Стратегия фокусирования (по Портеру, называемая

также стратегией специализации) - это концентрация внимания на нуждах одного

сегмента рынка или группы покупателей, то есть преднамеренный уход от

стремления охватить весь рынок. Преследуемая цель - удовлетворить потребности

выбранного сегмента или группы покупателей лучше, чем конкуренты. Такая

стратегия может опираться как на лидерство по издержкам, так и на

дифференциацию.

В результате получаются две (комбинированные)

базовые стратегии: стратегия фокусированного лидерства по издержкам; стратегия

фокусированной дифференциации.

Сфокусированная стратегия низких издержек

связана с рыночным сегментом, на котором требования покупателей к издержкам

существенны в отличие от остального рыночного пространства. Затраты снижаются

за счет использования торговой марки, ориентации на клиентов, которые не

исследуют рынка.

Фокусирование дает хорошие результаты, когда

компания находит пути снизить издержки, ограничивая количество покупателей,

чтобы хорошо очертить свою нишу. Фокусирование целесообразно, когда:

· сегмент слишком большой, чтобы быть

привлекательным;

· сегмент имеет хороший потенциал для

роста;

· сегмент не является критическим для

успеха большинства конкурентов;

· компания, использующая стратегию

фокусирования, имеет достаточно навыков и ресурсов для успешной работы на

сегменте;

· компания может защитить себя от

бросающих вызов конкурентов благодаря благожелательности клиентов к ее

незаурядным способностям в обслуживании покупателей сегмента.

Риски сфокусированной стратегии: есть

вероятность того, что конкуренты найдут возможность приблизиться к действиям

компании на узком целевом сегменте; требования и предпочтения потребителей

целевого сегмента рынка постепенно распространяются на весь рынок; сегмент

может стать настолько привлекательным, что вызовет внимание множества

конкурентов.

Филипп Котлер выделил четыре вида конкурентных

стратегий, исходя из доли рынка, занимаемой фирмой:

· стратегии лидера рынка;

· стратегии претендента на лидерство;

· стратегии последователя;

· стратегии обитателя ниши.

Рыночный лидер − организация с наибольшей

рыночной долей в отрасли сферы малого бизнеса. Такие организации являются

лидерами в области ценовой политики, разработки новых продуктов, использования

разнообразных распределительных систем, оптимизации затрат на маркетинг.

Стратегии расширения рынка

При расширении рынка, как правило, победу

одерживает лидер. Реализовать эту стратегию он может следующими способами:

. Привлечение новых покупателей.

. Новые способы применения продукта.

. Увеличение интенсивности использования

продукта. Это попытка убедить потребителей увеличить интенсивность пользования

продукцией фирмы.

Оборонительные стратегии

Цель оборонительной стратегии − защитить

свою долю рынка, противодействуя наиболее опасным конкурентам. Доминирующая

компания имеет возможность использовать шесть оборонительных стратегий:

. Позиционная оборона. Направлена на

создание труднопреодолимых барьеров вокруг своей текущей позиции; должна

сопровождаться изменением производственно-сбытовой политики и приспособлением к

изменениям внешней среды. Лучшим методом обороны является непрерывное

обновление выпускаемых продуктов.

. Фланговая оборона. Направлена на защиту

наиболее уязвимых мест в позиции организации на рынке, куда в первую очередь

могут направить свои атаки конкуренты.

. Упреждающая оборона. Основана на

предвосхищающих действиях, делающих потенциальную атаку конкурентов невозможной

или существенно ослабляющих ее. Например, предвидя появление на рынке нового

конкурента, можно снизить цену на свою продукцию.

. Контратака. Используется лидером, если

не дали эффекта упреждающая и фланговая оборонительные стратегии. Лидер может

сделать паузу, чтобы увидеть слабые места атакующего конкурента, после чего

ударить наверняка (например, противопоставив в рекламе надежность своих изделий

недоработкам в новинках конкурента).

. Мобильная оборона. Направлена на

распространение своей деятельности на новые рынки с целью создания плацдарма

для будущих оборонительных и наступательных действий. Расширение рынка

предполагает, что компания переносит внимание с конкретного продукта на нужды,

которые удовлетворяет данный класс товаров в целом, ведет

научно-исследовательские работы по всей технологической цепочке.

. Сжимающаяся оборона. Основана на

«сдаче» ослабленных рыночных территорий конкурентам при одновременной

концентрации ресурсов на более значительных и сильных; позволяет экономить

ресурсы, рационально использовать средства, отпущенные на маркетинговые

действия.

Расширение доли рынка

Лидеры рынка имеют возможность увеличить

прибыль, расширив принадлежащую им долю рынка. Расширение доли обслуживаемого

рынка отнюдь не означает автоматического роста прибыли. Многое зависит от

стратегии расширения рынка компании. Поскольку издержки расширения рынка могут

значительно превысить получаемый доход, компания должна тщательно

проанализировать действие следующих факторов:

· Возможный конфликт с антимонопольным

законодательством.

· Экономические издержки. Известно,

что прибыльность компании при достижении ею определенной доли рынка может

снижаться.

· Возможность неправильной стратегии,

направленной на расширение доли рынка и снижение прибыли. Высокая доля рынка

ведет к увеличению прибыли в тех случаях, когда снижаются издержки компании на

единицу продукции, когда она предлагает продукт исключительно высокого

качества, устанавливая соответствующую надбавку к цене.

Компании, которые владеют высокой долей рынка,

превосходят своих конкурентов в трех областях: в разработке новой продукции,

относительном качестве товаров и маркетинговых расходах.

Стратегии претендентов на лидерство

Рыночный претендент − организация, которая

борется за увеличение своей рыночной доли, за вхождение в число лидеров.

Претенденты на лидерство − это агрессивно

атакующая лидера и других конкурентов по фронту организация, использующая все

возможные и невозможные стратегии и атаки. Претендент может вести ценовую

войну, снижать издержки производства, а, следовательно, и цены, производить

престижные или необычные товары, расширять ассортимент продукции, разрабатывать

новые продукты, совершенствовать каналы распределения, повышать уровень услуг

или разворачивать блестящую рекламную кампанию. Преимущество претендента

заключается в том, что он руководствуется высокой целью и концентрирует свои

ограниченные ресурсы на ее достижении.

Наступательные стратегии:

. Фронтальное наступление. Это концентрированный

удар по основным силам конкурента: его продукту, ценам и его рекламу. Разумно

использовать эту стратегию, когда у фирмы больше человеческих и денежных

ресурсов как минимум в три раза, чем у объекта атаки.

. Фланговое наступление. Представляет

собой настоящее маркетинговое чутье, обычно его применяют компании с

ограниченными ресурсами. Может проявляться либо в географическом смысле: фирма

занимает места, не охваченные конкурентом-лидером; или сегменатационным:

определяет нужды потребителей, не продуманные конкурентом и удовлетворяет их.

Фланговая стратегия − это умение идентифицировать и заполнять разрывы

между спросом и предложением.

. Попытка окружения. Подразумевает

наступательные действия на противника сразу в нескольких направлениях, когда

атакующая сторона предлагает рынку все то же самое, что и ее конкурент, только

в чем-то её товар немного лучше, так чтобы потребитель не смог отказаться от

предложения.

. Обходной маневр. Предполагает нападение

на наиболее доступные рынки, что расширяет ресурсный потенциал компании.

. Партизанская война. Заключается в

небольших, но множественных атаках конкурентов со всех сторон: селективные

снижения цен, интенсивные блиц кампании по продвижению товаров или, как

исключение, юридические акции.

Атакующие стратегии:

. Стратегия скидок. Компания,

претендующая на роль лидера рынка, может установить низкие, в сравнении с

ценами на аналогичную продукцию лидера, цены.

. Стратегия более дешевых товаров.

Претендент на лидерство имеет возможность предложить продукцию среднего или

низкого качества по гораздо более низкой цене.

. Стратегия престижных товаров.

Претендент на лидерство предлагает продукцию более высокого качества по более

высокой цене, чем лидер рынка.

. Стратегия расширения ассортимента

продукции. Претендент на лидерство атакует лидера, предоставляя покупателям

широкий выбор продуктов.

. Стратегия инноваций. Претендент должен

постоянно тревожить лидера, предлагая рынку новые виды продукции.

. Стратегия повышения уровня

обслуживания. Претендент предлагает клиентам новые или более качественные

услуги.

. Стратегия инноваций в распределении.

Претендент должен создавать новые каналы распределения продукции.

. Стратегия снижения издержек

производства. Претендент должен стремиться к снижению издержек производства,

увеличивая эффективность закупок, снижая затраты на рабочую силу и/или

используя современное производственное оборудование, что позволяет проводить

более агрессивную ценовую политику.

. Интенсивная реклама. Некоторые

претенденты атакуют лидера, увеличивая свои расходы на рекламу.

Стратегии последователя

Рыночный последователь − организация,

которая проводит политику следования за отраслевыми лидерами, предпочитает

сохранять свою рыночную долю, не принимая рискованных решений. Однако рыночный

последователь может выбирать и стратегии расширения своей деятельности, не

вызывающей активного противодействия со стороны конкурентов. Преимущества

стратегии рыночного последователя заключаются в том, что он может опираться на

опыт рыночных лидеров, копировать или улучшать продукты и маркетинговые

действия лидера обычно при меньших уровнях инвестиций и риска.

Выделяют четыре стратегии последователей:

· Подражатель. Дублирует продукт

лидера и упаковку, реализуя товар на черном рынке или сомнительным посредникам.

· Двойник. Копирует продукцию, вплоть

до чуть-чуть измененного марочного названия.

· Имитатор. Что-то копирует у лидера,

но сохраняет различия в упаковке, рекламе, ценах и т.п. Его политика не волнует

лидера до тех пор, пока имитатор не предпринимает агрессивных атак, более того,

имитатор помогает лидеру избежать полной монополии в отрасли.

· Приспособленец. Обычно видоизменяет

или улучшает продукцию лидера. Он начинает с каких-то других рынков, чтобы

избежать прямого столкновения с лидером, очень часто приспособленец становится

претендентом.

Стратегии обитателей ниш

Рыночная ниша − это, по сути дела, сегмент

в сегменте. Рыночные ниши могут быть достаточно прибыльными за счет высокого

уровня удовлетворения специфических потребностей ограниченного круга клиентов

по повышенным ценам. Организации, действующие в рыночной нише, обслуживают

маленькие рыночные сегменты, которые другие организации-конкуренты или не

заметили, или не приняли в расчет.

Ключевая идея ниши − специализация.

Компании, которые оперируют в нишах, выбирают одну из следующих ролей:

. Специализация по конечным пользователям

Специализация по вертикали.

. Специализация в зависимости от размеров

и важности клиентов. Компания направляет усилия на обслуживание мелких, средних

или крупных клиентов.

. Географическая специализация. Компания

продает товары/услуги в определенной местности или регионе.

. Продуктовая специализация. Компания

производит только определённый продукт или собственную единую товарную линию.

Специализация на индивидуальном обслуживании потребителей.

. Специализация на определенном

соотношении качества и цены. Компания занимается производством либо

высококачественной, либо дешевой продукции.

. Специализация на обслуживании. Фирма