Организация участка по изготовлению нового вида продукции на металлургическом предприятии

Реферат

инвестиция металлургический рынок

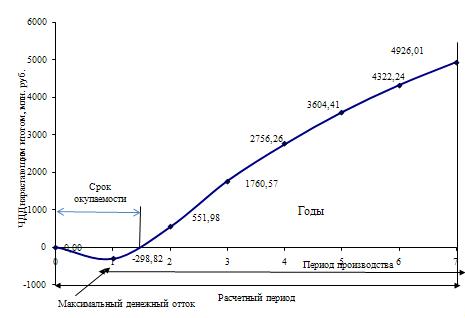

окупаемость

Данный курсовой проект содержит теоретическую и

практическую часть. Работа - 49 страниц, 27 таблиц, 2 рисунка.

Объект проектирования - новое производство на

металлургическом предприятии.

Целью проектирования является систематизация и

углубление знаний, полученных при изучении дисциплины "Экономическая

оценка инвестиций".

Введение

Как экономическая категория инвестиции выполняют

важнейшие функции, без которых невозможно нормальное, экономически эффективное

развитие страны.

Инвестиционный процесс - это последовательность

этапов, действий, процедур и операций по осуществлению инвестиционной

деятельности.

Конкретное течение инвестиционного процесса

определяется объектом инвестирования и видами инвестирования (реальные или

финансовые инвестиции).

Цель данной работы состоит в определении

инвестиций и их экономической сущности, инвестиционной деятельности,

инвестиционного цикла.

Для достижения поставленной цели в курсовом

проекте решаются следующие частные задачи:

1. дать понятие инвестиций;

2. рассмотреть экономическую сущность

инвестиций;

. рассмотреть инвестиционный цикл;

. изучить инвестиционную деятельность.

Объект исследования - инвестиции и

инвестиционная деятельность.

1. Экономическая сущность инвестиций

.1 Понятие инвестиций и их экономическая

сущность

Существуют различные модификации определений

понятия "инвестиции", отражающие множественность подходов к пониманию

их экономической сущности. В значительной степени это обусловлено экономической

эволюцией, спецификой конкретных этапов историко-экономического развития,

господствующих форм и методов хозяйствования.

В отечественной экономической литературе до 80-х

годов термин "инвестиции" для анализа процессов социалистического

воспроизводства практически не использовался, основной сферой его применения

были переводные работы зарубежных авторов и исследования в области

капиталистической экономики. Базисным понятием инвестиционной деятельности

являлось понятие капитальных вложений.

В последующий период термин

"инвестиции" получил более широкое распространение в научном обороте.

Инвестиции рассматривались в двух аспектах: как процесс, отражающий движение

стоимости в ходе воспроизводства основных фондов, и как экономическая категория

- система экономических отношений, связанных с движением стоимости,

авансированной в основные фонды от момента мобилизации денежных средств до

момента их возмещения.

Более широкая трактовка инвестиций в

рассматриваемый период была представлена позицией, согласно которой инвестиции

выступают как вложения не только в основные фонды, но и в прирост оборотных

средств. Исследования отдельных фаз движения инвестиций привело к формированию

двух подходов к определению их экономической сущности - затратного и

ресурсного.

В соответствии с затратным подходом инвестиции

понимались как затраты на воспроизводство основных фондов, их увеличение и

совершенствование.

Обострение проблемы товарно-денежной

сбалансированности общественного воспроизводства, общее снижение эффективности

функционирования административно-командной системы управления привели к

признанию недостаточности затратного подхода и обращения к ресурсному подходу.

В основе последнего лежало выделение другого составляющего элемента инвестиций

- ресурсов. При этом инвестиции трактовались как финансовые средства,

предназначенные для воспроизводства основных фондов.

В соответствии с законом "Об инвестиционной

деятельности в Российской Федерации"), инвестиции - денежные средства,

ценные бумаги, иное имущество, в том числе имущественные права, иные права,

имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или)

иной деятельности в целях получения прибыли и (или) достижения иного полезного

эффекта.

Для уточнения содержания понятия

"инвестиции" следует рассмотреть основные характеристики,

определяющие их сущность.

.

Инвестиции как объект рыночных отношений. Используемые в процессе

инвестирования разнообразные инвестиционные ресурсы, товары и инструменты, как

объект купли-продажи, формируют особый вид рынка - "инвестиционный рынок".

Этот рынок имеет свои особенности:) спрос и предложение на этом рынке

существуют в различных плоскостях. Спрос предприятий носит предметно-физический

характер (станки, машины, здания, материалы, сырье), а предложение инвесторов

носит только денежно-финансовый характер;) взаимодействия спроса и предложения

различно в краткосрочном и долгосрочном периодах;) разветвленная сеть

посредников через которую осуществляется связь между поставщиками

инвестиционного капитала и его потребителями;) важнейшую роль в направлении

потока инвестиций играет процентная ставка, выплачиваемая по вкладам.

Инвестиционный

рынок формируется всей системой рыночных экономических отношений и тесно связан

с рынком труда, рынком потребительских товаров, рынком услуг и т.п.

.

Инвестиции как объект собственности Как объект предпринимательской деятельности

инвестиции являются носителем всей совокупности прав собственности. При этом

инвестиции могут выступать носителем всех форм этой собственности -

индивидуальной частной, коллективной частной, муниципальной,

общегосударственной и т.д. В ходе инвестиционной деятельности права

собственности могут использоваться во всей совокупности и могут быть разделены.

В современных условиях предприятие может владеть правами распоряжения

инвестициями без права собственности на них. В экономическом процессе роль

инвестируемого капитала как объекта распоряжения носит активный характер по

отношению к капиталу как объекту собственности.

.

Инвестиции как объект экономического управления. Выступая носителем преимущественно

экономических характеристик и экономических интересов, инвестиции являются

субъектом экономического управления как на микро-, так и на макроуровне любых

экономических систем.

.

Инвестиции как наиболее активная форма вовлечения накопленного капитала в

экономический процесс. В теории инвестиций их связь с накопленным капиталом

(сбережениями) занимает центральное место. Это определяется сущностной природой

капитала как экономического ресурса, предназначенного к инвестированию.

Инвестиции следует рассматривать как наиболее активную форму использования

накопленного капитала. Только путем инвестирования капитал как накопленная

ценность вовлекается в экономический процесс.

.

Инвестиции как фактор производства. Используемый в инвестиционном процессе капитал

во всех его формах может быть задействован прежде всего в производственной

деятельности предприятия, и может рассматриваться как один из факторов

производства.

.

Инвестиции как фактор экономического роста. Для нормального развития

производства требуется постоянное расходование средств на изменение

технологических возможностей, чтобы обеспечить эффективное расширенное

воспроизводство. При этом важен не только количественный рост инвестиций, но и

их качественный рост. Высокий технический состав капитала или наукоемкие,

высокотехнологические инвестиции как раз отражают их качественную сторону.

.

Инвестиции как источник генерирования эффекта предпринимательской деятельности.

Целью инвестирования является достижение конкретного заранее предопределяемого

эффекта. Приоритетной целевой установкой инвестиций является достижение, как

правило, прироста суммы инвестированного капитала, положительной величины

инвестиционной прибыли, положительной величины чистого денежного потока,

обеспечение сохранения ранее вложенного капитала и т.п.

Достижение

экономического эффекта инвестиций определяется их потенциальной способностью

генерировать доход. В основе генерирования дохода реальных инвестиций лежит

производительность инвестируемого капитала. Производительность или капиталоотдача

определяется как отношение результата производственной деятельности (объема

производственного продукта) к сумме примененного (инвестированного) капитала.

.

Инвестиции как возможность использования накопленного капитала во всех

альтернативных формах. В инвестиционном процессе каждая из форм накопленного

капитала имеет свой диапазон возможностей и специфику механизмов конкретного

использования. Наиболее универсальной с позиций сферы использования в

инвестиционном процессе является денежная форма капитала.

.

Инвестиции как альтернативная возможность вложения капитала в любые объекты

хозяйственной деятельности. Инвестируемый капитал вкладывается в формирование

имущества предприятий, так называемые "активы". Поэтому инвестиции

можно рассматривать как форму преобразования части накопленного капитала в

альтернативные виды активов предприятия. С позиций возможностей вложения

капитала в производство различных видов продукции инвестиции характеризуются

как комбинаторный процесс, как "кривая производственных возможностей".

.

Инвестиции как объект временного предпочтения. Процесс инвестирования капитала

непосредственно связан с фактором времени. Экономическая ценность сегодняшних и

будущих благ, связанных с инвестициями, для владельцев инвестируемого капитала

неравнозначна. Перед инвестором всегда стоит альтернатива временного

предпочтения использования капитала - избрать для инвестиционной деятельности

кратко- или долгосрочные объекты (инструменты) инвестирования с соответственно

дифференциальным уровнем инвестиционного дохода. Чтобы побудить инвестора к

долгосрочным вложениям в экономику необходимо обеспечить достаточно весомое для

него вознаграждение в форме инвестиционного дохода

.

Инвестиции как носитель фактора риска. Риск является важнейшей характеристикой

инвестиций.

Носителем

фактора риска инвестиции выступают как источник дохода в предпринимательской

деятельности инвестора. Уровень риска инвестиций находится в прямой зависимости

от уровня ожидаемой их доходности.

Чем

выше ожидаемый инвестором уровень доходности инвестиций, тем выше уровень риска

и наоборот.

.

Инвестиции как носитель фактора ликвидности. Все формы и виды инвестиций

характеризуются определенной ликвидностью, под которой понимается их

способность быть реализованными при необходимости по своей реальной рыночной

стоимости. Эта способность инвестиций обеспечивает высвобождение капитала при

наступлении неблагоприятных экономических условий его использования в

определенной сфере предпринимательской деятельности, в отдельном сегменте рынка

или регионе. Высвобождаемый капитал может быть реинвестирован в другие

сегменты, объекты и инструменты инвестиционного рынка.

Ликвидность

инвестиций позволяет формировать не только прямой, но и обратный поток

капитала, задействованного как инвестиционный ресурс.

.

Инвестиции как способ систематического обновления основных производственных

фондов промышленности и сферы услуг и осуществления политики расширенного

воспроизводства.

.

Инвестиции как способ ускоренного внедрения достижений научно-технического

прогресса и инноваций.

.

Инвестиции как способ структурной перестройки общественного производства и

сбалансированного развития всех отраслей народного хозяйства.

.

Инвестиции как основа для гражданского строительства, развития здравоохранения,

высшей и средней школы.

.

Инвестиции как способ решения социальных и экологических проблем. Рассматривая

основные характеристики, определяющие экономическое содержание инвестиций,

необходимо отметить их тесную взаимосвязь с другими экономическими категориями

и факторами.

Такими

как - предложение и спрос на деньги и кредиты, уровень инфляции, процентная

ставка банковского кредита, ставка налогообложения, уровни сбережения,

потребления и накопления и др.

Все

рассматриваемые характеристики тесно взаимосвязаны и требуют комплексного

подхода при определении их экономического содержания.

Только

комплексный подход позволяет определить место инвестиций среди других

экономических категорий, а также позволяет сформулировать в обобщенном виде их

определение следующим образом: инвестиции - это альтернативная форма вложения

капитала, средств, ресурсов, труда во всех их формах в различные объекты

хозяйственной деятельности с целью получения прибыли, функционирование которых

базируется на рыночных принципах экономики и тесно связано с факторами времени,

ликвидности и предпринимательского риска.

.2

Инвестиционная деятельность

В

соответствии с законом "Об инвестиционной деятельности в Российской

Федерации"), инвестиционная деятельность - вложение инвестиций и

осуществление практических действий в целях получения прибыли и (или)

достижения иного полезного эффекта.

Под инвестиционной

деятельностью можно понимать целенаправленную деятельность одного лица или

совокупности лиц (субъектов инвестиций- инвесторов) по подготовке, планированию

и осуществлению вложений имущественных и неимущественных ценностей (средств

инвестиций) в любое другое имущество (активы), неимущественные ценности, новые

виды предпринимательской и иной деятельности, капиталы и доли участия в

юридических лицах, иные объекты для достижения социально- полезных целей и

создание общественно значимого потенциала (объекты инвестиций) за счет

соответствующих источников.

Инвестиционная деятельность -

одна из видов предпринимательской деятельности, ей присущи такие признаки

предпринимательства, как самостоятельность, систематичность, легитимность,

имущественная ответственность, регистрация субъекта, ведущего деятельность,

инициативность и риск.

Несмотря на то, что

предпринимательская и инвестиционная деятельность обладают общими признаками, у

инвестиционной деятельности есть своя специфика, которая состоит в том, что

средства инвестора вкладываются в объекты предпринимательской деятельности с

целью извлечения прибыли от использования и эксплуатации этих объектов в

будущем.

С одной стороны, экономическая деятельность

связана с вложением средств, с другой стороны, целесообразность этих вложений

определяется их отдачей. Без получения дохода(эффекта) отсутствует мотивация

инвестиционной деятельности, вложение инвестиционных ресурсов осуществляется с

целью возрастания авансированной стоимости. Поэтому инвестиционную деятельность

можно определить как единство процессов вложения ресурсов и получения доходов в

будущем.

При вложении капитальных ценностей в реальный

экономический сектор с целью организации производства движение инвестиций на

стадии окупаемости затрат осуществляется в виде индивидуального кругооборота

производственных фондов, последовательной смены форм стоимости. В ходе этого

движения создается готовый продукт, воплощающий в себе прирос капитальной

стоимости, в результате реализации которого образуется доход.

Инвестиционная деятельность является необходимым

условием индивидуального кругооборота средств хозяйствующего субъекта. В свою

очередь деятельность в сфере производства создает предпосылки для новых

инвестиций. С этой точки зрения любой вид предпринимательской деятельности

включает в себя процессы инвестиционной и основной деятельности. Выступая на

поверхности явлений как относительно обособленные сферы, инвестиционная и

основная деятельность тем не менее представляют собой важнейшие взаимосвязанные

составляющие единого экономического процесса.

.3 Инвестиционный цикл

Период времени между началом осуществления

проекта и его ликвидацией принято называть инвестиционным циклом.

Инвестиционный цикл принято делить на фазы,

каждая из которых имеет свои цели и задачи:

· пред инвестиционную от

предварительного исследования до окончательного решения о принятии

инвестиционного проекта;

· инвестиционную включающую

проектирование, заключение до говора или контракта, подряда на строительные

работы и т.п.;

• операционную (производственную) стадию

хозяйственной деятельности предприятия (объекта);

• ликвидационную когда происходит

ликвидация последствий реализации ИП.

Пред инвестиционная фаза включает несколько

стадий:

а) определение инвестиционных возможностей;

б) анализ с помощью специальных методов

альтернативных вариантов проектов и выбор проекта;

в) заключение по проекту;

г) принятие решения об инвестировании.

Каждая стадия инвестиционного проекта должна

способствовать предотвращению неожиданностей и возможных рисков на последующих

стадиях, помогать поиску самых экономичных путей достижения заданных

результатов, оценке эффективности ИП и разработке его бизнес плана.

На пред инвестиционной фазе необходимо

сформулировать инвестиционный замысел (идентифицировать проект). Идеи

осуществления инвестиционного проекта появляются в связи с неудовлетворительным

спросом на товары и услуги, наличием временно свободных средств, желанием

реализовать предпринимательские способности и т.п. Как правило, рассматривается

несколько вариантов бизнес идеи и отклоняются варианты, предполагающие высокую

стоимость, чрезмерный риск, отсутствие надежных источников финансирования.

Инвестиционный замысел отражается в Декларации о

намерениях. В Декларации содержатся сведения об инвесторе, местоположении

объекта, технических и технологических характеристиках инвестиционного проекта,

потребности в различных ресурсах (трудовых, сырьевых, водных, земельных,

энергетических), источниках финансирования, воздействии объекта на окружающую

среду, сбыте готовой продукции.

Следующим необходимым документом является

Обоснование инвестиций. Этот документ разрабатывается с учетом требований

государственных органов и обязательно должен пройти экспертизу. В Обоснованиях

инвестиций отражается общая характеристика отрасли и предприятия, цели и задачи

проекта, характеристика объектов и сооружений, обеспечение ресурсами, текущее

состояние и прогноз рынка продукции, структура управления проектом и оценка

эффективности инвестиционного проекта.

Данный документ служит основанием для

оформления, в случае необходимости, акта выбора земельного участка.

В рамках обоснования инвестиций рассматривается

вопрос о жизнеспособности проекта. Жизнеспособность проекта оценивают с точки

зрения стоимости, срока реализации и доходности. Оценка позволяет выявить

надежность, окупаемость и результативность проекта. Жизнеспособность проекта

означает его способность генерировать денежные потоки не только для компенсации

вложенных средств и риска, но и получения прибыли.

Как правило, оценка осуществляется с помощью

методов анализа эффективности проектов.

При принятии решения об инвестировании денежных

средств в проект важную роль играет экспертиза проекта. Экспертиза оценка

проекта в целях предотвращения создания объектов, использование которых

нарушает интересы государства, права физических и юридических лиц или не

отвечает установленным требованиям стандартов, а также для определения

эффективности осуществляемых вложений. Инвестиционные проекты, которые

осуществляются за счёт или с участием бюджета различного уровня, которые

требуют государственной поддержки или гарантии, подлежат государственной

комплексной экспертизе.

Экспертные подразделения министерств и ведомств

проводят экспертизу проектов по вопросам целесообразности осуществления

проекта, о его соответствии градостроительным, санитарным, экологическим,

социальным требованиям.

Работа по проведению экспертизы осуществляется

группой экспертов, которая готовит заключение, где содержатся окончательные

выводы о целесообразности реализации проекта, а также оценка технических,

финансовых, экономических, экологических и социальных аспектах проекта.

Завершающим этапом пред инвестиционных

исследований является разработка технико-экономического обоснования( ТЭО).

Технико-экономическое обоснование это комплект расчётно-аналитических

документов, отражающих исходные данные по проекту, основные технические,

технологические, расчётно-сметные, оценочные, конструктивные, природоохранные

решения, на основе которых возможно определить эффективность и социальные

последствия проекта.

ТЭО является обязательным документом при

финансировании капитальных вложений из государственного бюджета (полностью или

на долевых началах), централизованных фондов министерств и ведомств,

собственных ресурсов государственных предприятий.

Разработка ТЭО осуществляется юридическими и

физическими лицами, получившими лицензию на выполнение соответствующих видов

проектных работ.

На практике не существует единой, универсальной

модели ТЭО. Но зарубежный и отечественный опыт позволяет дать примерную

структуру разделов ТЭО:

. Предпосылки и основная идея проекта.

. Анализ рынка и маркетинговая стратегия.

. Обеспеченность ресурсами.

. Место размещения инвестиционного объекта и

окружающая сре да.

. Проектирование и технология.

. Организационная схема и управление

предприятием.

. Трудовые ресурсы.

. Реализация проекта.

. Финансовый анализ и оценка инвестиций.

. Резюме.

Инвестиционная фаза заключается в принятии

стратегических плановых решений, которые должны позволить инвесторам определить

объемы и сроки инвестирования, а также составить наиболее оптимальный план

финансирования проекта. В рамках этой фазы осуществляется заключение контрактов

и договоров подряда, проводятся капитальные вложения, строительство объектов,

пусконаладочные работы и др.

Операционная (производственная) фаза

инвестиционного проекта заключается в текущей деятельности по проекту: закупка

сырья, производство и сбыт продукции, проведение маркетинговых мероприятий и

т.п. На этой стадии проводятся непосредственно производственные операции,

связанные с взаиморасчетами с контрагентами (поставщиками, подрядчиками,

покупателями, посредниками), формирующие денежные потоки, анализ которых

позволяет оценивать экономическую эффективность данного инвестиционного

проекта.

Ликвидационная фаза связана с этапом окончания

инвестиционного проекта, когда он выполнил поставленные цели либо исчерпал

заложенные в нем возможности. На данной стадии инвесторы и пользователи

объектов капитальных вложений определяют остаточную стоимость основных средств

с учетом амортизации, оценивают их возможную рыночную стоимость, реализуют или

консервируют выбывающее оборудование, устраняют в необходимых случая

последствия осуществления ИП.

Ликвидационная фаза может возникнуть и в случае

преждевременного закрытия проекта независимо от степени достижения поставленных

целей. Подобное решение может быть вызвано изменением планов инвестора,

недостатком средств на осуществление проекта, ошибками в рас четах, появлением

альтернативных проектов и др. Если имеется потенциальная вероятность

возобновления проекта, процесс закрытия должен предусматривать подготовку к

будущему восстановлению организационной структуры проекта и возможность

возобновления работ.

Когда проект пришел к нормальному или

преждевременному завершению, проблему закрытия проекта следует рассматривать

как особый проект, одноразовую уникальную задачу со специфическими

ограничениями ресурсов.

Исходные данные для проектирования

Инвестиционный проект выполняется на условном

примере. Предусматривается организация на металлургическом предприятии участка

по производству нового вида продукции. Индивидуализация проектов достигается с

помощью параметров Z и N, где Z = 9 - условная денежная единица, N = 3 -

условный множитель в расчетных формулах.

Предполагается, что этапы разработки ТЭО,

маркетинговых исследований, разработки проектно- сметной документации завершены

и нужно переходить к строительно-монтажным работам. Жизненный цикл проекта

включает инвестиционный период (1 год) и операционный период, равный сроку

службы оборудования (12 лет), итого 13 лет. Операционный период начинается с

освоения производства (первые 0,5 года).

Расчетный период рекомендуется принимать в

зависимости от эффективности проекта равным 5-7 годам. Расчетный период

принимаем равным 7 годам, вследствие морального старения оборудования. В целом

наблюдается тенденция сокращения срока морального износа машин и оборудования.

Если взять такие отрасли, как электроника, атомное машиностроение, космическая,

то в этих отраслях самый короткий срок морального старения, и иногда он

составляет всего два-три года. Если взять машины и оборудование, которые

используются, например, в таких отраслях, как горная промышленность, черная

металлургия и других, то срок их морального износа намного больше. Шаг расчета:

год

Для создания участка предусматривается

приобретение двух единиц основного оборудования. Производственная мощность

участка определяется, исходя из паспортной производительности единицы

оборудования 2,4 т/час. Процесс производства - непрерывный. Эффективный фонд

времени работы оборудования 8100 ч/год. Среднегодовое значение коэффициента

использования агрегатов по мощности К1=0,8. В период освоения коэффициент

использования производственной мощности участка принимается К2=0,6. При делении

этапа освоения производства по кварталам коэффициент использования проектной

мощности в первом квартале 0,5, во втором - 0,8.

Затраты на приобретение единицы оборудования

составляют 135 млн. руб., в т.ч. НДС; затраты на монтаж оборудования 27 млн.

руб., в т.ч. НДС; стоимость пусконаладочных работ 13,5 млн. руб., в т.ч. НДС.

Ожидаемый спрос превышает производственную

мощность участка. Производственная программа принимается исходя из

производственной мощности (не более). Объем продаж определяется исходя из

производственной программы и цены единицы продукции. Предельная цена единицы

продукции согласно маркетинговым исследованиям составляет 162 руб.

При расчете потребности в оборотном капитале

используются следующие данные: средний интервал поставки сырья и основных

материалов 12 дней; величина страхового запаса сырья и основных материалов 4

дня; продолжительность производственного цикла 7 дней; периодичность отгрузки

готовой продукции 3 дня.

Инвестиционные расходы, относимые на себестоимость:

подготовка кадров 2250 руб./чел., затраты на исследование рынка, рекламу,

создание сбытовой сети, осуществляемые в инвестиционном периоде, 3,24 млн. руб.

Для расчета калькуляции себестоимости

используются следующие данные (затраты на единицу продукции, тыс. руб.):

· сырье и основные материалы 54;

· вспомогательные материалы 5,4;

· топливо технологическое 10,8;

· энергия на технологические цели 8,1;

При расчете фонда заработной платы используются

следующие данные:

· списочная численность рабочих 158

чел. В период освоения производства численность рабочих определяется

пропорционально производственной мощности участка;

· основная заработная плата одного

рабочего 27 тыс. руб. в месяц;

· премии и доплаты рабочим 15% от

основной заработной платы;

· численность управленческого

персонала цеха 15 чел.;

· средний оклад управленческого

персонала в месяц равен 40,5 тыс. руб.;

· премии управленческому персоналу 25%

от окладов;

· районный коэффициент к заработной

плате всего персонала 15%.

Ежегодный прирост реальной заработной платы

персонала 5%.

Амортизация основных фондов принимается исходя

из срока службы оборудования (12 лет), затраты на содержание и текущий ремонт

8% в год.

Управленческие расходы, относимые на участок,

составляют 54 млн. руб., коммерческие расходы - 18,9 млн. руб.

Ставки налоговых платежей принимаются в

соответствии с действующим законодательством.

Финансирование проекта осуществляется на 80% из

собственных средств предприятия, остальная часть - за счет банковского кредита.

Собственные источники складываются из прибыли, амортизационных отчислений и

устойчивых пассивов. Последние рассчитываются как 10-дневный фонд оплаты труда

и 15-дневная задолженность по налогам на прибыль и имущество. Ставка

банковского кредита принимается 15% в год.

Для определения нормы дисконта годовая

безрисковая норма доходности принимается 6%, надбавка за риск - 4-10% (по

усмотрению студента), разность инфляции ресурсов и продукции - 2% в год.

Предприятие выплачивает дивиденды акционерам,

используя для этой цели 15% чистой прибыли.

Недостающие данные для проектирования могут

приниматься студентом самостоятельно, при необходимости - обращаться за

консультацией к руководителю курсовым проектированием.

2. Расчет экономической эффективности

инвестиций, направленных на организацию нового производства на металлургическом

предприятии

.1 Плановые расчеты

Расчет производственной мощности и

производственной программы.

Производственная мощность - это максимально

возможный годовой выпуск продукции при наиболее полном использовании

оборудования и рациональной организации труда и производства.

В данном проекте производственная мощность

участка определяется по формуле

W=0,001×П×n×К1×К2×Тэф,

где W - производственная мощность, тыс. т/год

(полугодие квартал);

П - паспортная производительность одного

агрегата основного оборудования, т/ч;- количество работающих однотипных

агрегатов на участке;

К1 - среднегодовое значение коэффициента

использования агрегатов по мощности, доли единицы;

К2 - коэффициент загрузки участка в период

освоения производства, доли единицы;

Тэф - эффективный годовой фонд времени работы

оборудования, часы. Подсчитывается по формуле

Результаты расчетов производственной мощности и

производственной программы участка сводятся в табл. 1.

Таблица 1 Расчет производственной мощности

участка и производственной программы.

|

Показатель

|

Значение

показателя по шагам операционного периода

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

1

Паспортная производительность оборудования П, т/ч

|

2,4

|

2,4

|

2,4

|

2,4

|

2,4

|

2,4

|

|

2

Количество агрегатов n

|

2

|

2

|

2

|

2

|

2

|

2

|

|

3

Коэффициент использования мощности оборудования К1, доли единицы

|

0,8

|

0,8

|

0,8

|

0,8

|

0,8

|

0,8

|

|

4

Коэффициент загрузки участка в период освоения производства К2, доли единицы

|

0,6

|

1

|

1

|

1

|

1

|

1

|

|

5

Эффективный фонд времени работы оборудования Тэф, часы/год

|

8100

|

8100

|

8100

|

8100

|

8100

|

8100

|

|

6

Производственная мощность участка W, тыс. тонн/год

|

18,662

|

31,104

|

31,104

|

31,104

|

31,104

|

31,104

|

|

7

Производственная программа Q, тыс. тонн/год

|

18

|

31

|

31

|

31

|

31

|

31

|

Расчет объема продаж определяется по формуле:

продаж = Q×Ц,

Где Q - производственная программа, т/год;

Ц - цена единицы продукции, которая равна 162

тыс. руб./т.

Таблица 2 Расчет объема продаж

|

Показатель

|

Значение

показателя по шагам операционного периода, млн. руб.

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

Объем

продаж

|

2916

|

5022

|

5022

|

5022

|

5022

|

5022

|

Расчет себестоимости продукции участка (цеха)

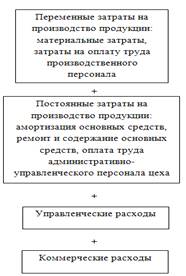

ведется по статьям калькуляции по схеме (рис. 1).

Рис. 1. Схема формирования себестоимости

В сумме переменные и постоянные затраты формируют

цеховую себестоимость. С добавлением управленческих и коммерческих расходов

получаем полную себестоимость продукции.

Расчет материальных затрат. Материальные затраты

представляют собой часть переменных затрат на производство продукции и

определяются по выражению

МЗ=Мс+Мв+Мт+Мэ,

где Мс - стоимость сырья, основных материалов,

полуфабрикатов и комплектующих изделий;

Мв - стоимость вспомогательных материалов;

Мт - стоимость технологического топлива;

Мэ - стоимость энергии (всех видов) на

технологические цели.

Таблица 3 Расчет материальных затрат

|

Позиция

|

Расчетная

формула

|

На

единицу, тыс. руб.

|

На

весь объем (по шагам операционного периода), млн. руб.

|

|

|

|

2-й

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

Сырье

и основные материалы

|

2,0*N*Z

|

54

|

972

|

1674

|

1674

|

1674

|

1674

|

1674

|

|

Вспомогательные

материалы

|

0,2*N*Z

|

5,4

|

97,2

|

167,4

|

167,4

|

167,4

|

167,4

|

167,4

|

|

Топливо

|

0,4*N*Z

|

10,8

|

194,4

|

334,8

|

334,8

|

334,8

|

334,8

|

334,8

|

|

Энергия

|

0,3*N*Z

|

8,1

|

145,8

|

251,1

|

251,1

|

251,1

|

251,1

|

251,1

|

Таким образом, материальные затраты на единицу

продукции составят

МЗ = 54+5,4+10,8+8,1 = 78,3 тыс. руб.

Расчет фонда заработной платы основных

производственных рабочих, для которого используются следующие исходные

значения:

· списочная численность рабочих 158

человек. В период освоения производства численность рабочих составляет 92

человек;

· основная заработная плата одного

рабочего 3×9= 27 тыс. руб. в

месяц;

· премии и доплаты рабочим 15% от

основной заработной платы;

· районный коэффициент к заработной

плате всего персонала 1,15;

· ежегодный прирост реальной

заработной платы персонала 5%.

Данные расчетов сведем в таблицу №4.

Таблица 4 Расчет годового фонда оплаты труда

производственных рабочих

|

Вид

выплаты

|

Расчетная

формула, тыс. руб./чел.год

|

На

человека, Тыс. руб./чел.год.

|

Значение

показателя по шагам операционного цикла, млн. руб.

|

|

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

Основная

заработная плата

|

N×Z×12

|

324

|

29,808

|

51,192

|

51,192

|

51,192

|

51,192

|

51,192

|

|

Доплаты

и премии

|

|

48,6

|

4,471

|

7,679

|

7,679

|

7,679

|

7,679

|

7,679

|

|

Районный

коэффициент

|

|

|

1,15

|

1,15

|

1,15

|

1,15

|

1,15

|

1,15

|

|

Прирост

заработной платы

|

|

|

|

1,971

|

3,484

|

3,559

|

3,563

|

3,563

|

|

Итого

|

|

|

39,421

|

69,673

|

71,186

|

71,261

|

71,265

|

71,265

|

Прирост заработной платы рассчитывается, начиная

с 3 года. Рассчитывается как произведение строки итого на 5%.

Расчет фонда заработной платы управленческого

персонала (входит в постоянные затраты участка) выполняются в таблице 5.

Исходные данные:

· численность управленческого

персонала 15 человек;

· средний оклад в месяц равен 1,5*3*27

= 40,5 тыс. руб./мес.;

· премии управленческому персоналу

25%;

· районный коэффициент 1,15;

· ежегодный прирост реальной

заработной платы персонала 5%.

Расчеты производятся аналогично расчетам в

таблице 4.

Таблица 5 Расчет годового фонда оплаты труда

управленческого персонала

|

Вид

выплаты

|

Расчетная

формула, тыс. руб./чел.год

|

На

человека, тыс. руб./чел.год.

|

Значение

показателя по шагам операционного цикла, млн. руб.

|

|

|

|

2

год

|

3

год

|

4

год

|

6

год

|

7

год

|

|

Основная

заработная плата

|

1,5×N×Z×12

|

486

|

7,29

|

7,29

|

7,29

|

7,29

|

7,29

|

7,29

|

|

Премии

|

|

121,5

|

1,823

|

1,823

|

1,823

|

1,823

|

1,823

|

1,823

|

|

Районный

коэффициент

|

|

|

1,15

|

1,15

|

1,15

|

1,15

|

1,15

|

1,15

|

|

Прирост

заработной платы

|

|

|

|

0,524

|

0,550

|

0,552

|

0,552

|

0,552

|

|

Итого

|

|

|

10,48

|

11,004

|

11,030

|

11,032

|

11,032

|

11,032

|

Расчет амортизационных отчислений и затрат на

ремонт и содержание основных средств. Основанием для расчета является

первоначальная стоимость оборудования, определяемая в таблице 6. НДС = 18%

Таблица 6 Расчет первоначальной стоимости

оборудования, млн. руб.

|

Статья

затрат

|

Расчетная

формула

|

Стоимость

|

В

т.ч. НДС

|

Стоимость

без НДС

|

|

Приобретение

|

5×N×Z×n

|

270

|

41,19

|

228,81

|

|

Монтаж

оборудования

|

1×N×Z×n

|

54

|

8,24

|

45,76

|

|

Пусконаладочные

работы

|

0,5×N×Z×n

|

27

|

4,72

|

22,88

|

|

Итого

|

|

351

|

54,15

|

297,45

|

Итоговая первоначальная стоимость оборудования

без НДС равна 297,45 млн. руб.

Годовая сумма амортизационных отчислений при

линейном методе начисления амортизации определяется по формуле:

А = Ф×На,

где А - годовая сумма амортизационных

отчислений, млн. руб.;

Ф - первоначальная стоимость оборудования (без

НДС), млн. руб.;

На - норма амортизации, %. Определяется по

формуле:

На = 1/t×100%,

где t - срок службы оборудования, лет.

На = 1/12×100% = 8,3%

Годовая сумма амортизационных отчислений

составит:

А = 297,45×0,083=24,688

млн.руб.

Расчет амортизационных отчислений выполняются в

таблице 7.

Таблица 7. Расчет амортизационных отчислений

|

Первоначальная

стоимость оборудования (без НДС), млн. руб.

|

Срок

службы, лет

|

Норма

амортизации, %

|

Годовая

сумма амортизационных отчислений, млн. руб.

|

|

297,45

|

12

|

8,3

|

24,688

|

Затраты на ремонт и содержание основных средств

включают стоимость запасных частей и расходных материалов, используемых для

ремонта, расходы на оплату труда работников, осуществляющих ремонт, и прочие

расходы.

При проектировании вышеуказанные затраты

укрупнено можно принять в размере 8% от стоимости оборудования. Они составят

297,45 ×

8/100 = 23,796 млн. руб.

Управленческие расходы - это общехозяйственные

расходы, включающие:

·

затраты

на оплату труда административно-управленческого персонала предприятия;

·

амортизационные

отчисления и затраты на ремонт основных средств управленческого и

общехозяйственного назначения;

·

расходы

на командировки;

·

расходы

на юридические, информационные и консультационные услуги;

·

расходы

на подготовку, переподготовку и повышение квалификации кадров;

·

представительские

расходы;

·

другие

расходы, связанные с управлением предприятием.

Коммерческие расходы включают затраты:

· на рекламу продукции;

· транспортировку продукции до

покупателя;

· хранение и сбыт продукции.

Управленческие расходы по участку составляют 2×3×9

= 54 млн. руб., коммерческие составляют 0,7×3×9

= 18,9 млн. руб.

Расчет полной себестоимости продукции

выполняется в таблице 8.

Таблица 8 Формирование себестоимости продукции

|

Показатель

|

Значение

показателя по шагам операционного периода, млн. руб.

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

Сырье

и основные материалы

|

972

|

1674

|

1674

|

1674

|

1674

|

1674

|

|

Вспомогательные

материалы

|

97,2

|

167,4

|

167,4

|

167,4

|

167,4

|

167,4

|

|

Топливо

|

194,4

|

334,8

|

334,8

|

334,8

|

334,8

|

334,8

|

|

Энергия

|

145,8

|

251,1

|

251,1

|

251,1

|

251,1

|

251,1

|

|

Оплата

труда производственных рабочих

|

39,421

|

69,673

|

71,186

|

71,261

|

71,265

|

71,265

|

|

Страховые

выплаты (30%)

|

11,8263

|

20,9019

|

21,3558

|

21,3783

|

21,3795

|

21,3795

|

|

Переменные

расходы, всего

|

1460,647

|

2517,875

|

2519,842

|

2519,939

|

2519,945

|

2519,945

|

|

Амортизационные

отчисления

|

24,688

|

24,688

|

24,688

|

24,688

|

24,688

|

24,688

|

|

Ремонт

и содержание основных средств

|

23,796

|

23,796

|

23,796

|

23,796

|

23,796

|

23,796

|

|

Оплата

труда управленческого персонала

|

10,48

|

11,004

|

11,030

|

11,032

|

11,032

|

11,032

|

|

ЕСН

и страховые взносы

|

3,144

|

3,3012

|

3,309

|

3,3096

|

3,3096

|

3,3096

|

|

Постоянные

расходы, всего

|

62,108

|

62,7892

|

62,823

|

62,8256

|

62,8256

|

62,8256

|

|

Итого

цеховая себестоимость

|

1522,755

|

2580,664

|

2582,665

|

2582,765

|

2582,771

|

2582,771

|

|

Управленческие

расходы

|

54

|

54

|

54

|

54

|

54

|

54

|

|

Коммерческие

расходы

|

18,9

|

18,9

|

18,9

|

18,9

|

18,9

|

18,9

|

|

Итого

полная себестоимость

|

1595,655

|

2653,564

|

2655,565

|

2655,665

|

2655,671

|

2655,671

|

2.2 Планирование инвестиций и их финансового

обеспечения

Инвестиционный план

Расчет необходимых инвестиций. Согласно ФЗ

"Об инвестиционной деятельности в Российской Федерации, осуществляемой в

форме капитальных вложений" №39-ФЗ, инвестиции - это денежные средства,

ценные бумаги, иное имущество, в том числе имущественные права, иные права,

имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной

деятельности в целях получения прибыли и (или) достижения иного полезного

эффекта.

Поскольку в курсовом проекте речь идет об

инвестициях в реальный сектор экономики, то здесь инвестиции выступают в форме

капитальных вложений, т.е. Затрат, направляемых на увеличение основных и

оборотных средств в целях получения прибыли (экономического эффекта). К числу

объектов вложений в основные средства относятся:

· земельный участок (приобретение);

· здания и сооружения;

· оборудование (включая стоимость

доставки и монтажа);

· нематериальные активы;

· пополнение оборотных средств;

· капитальные затраты на

природоохранные мероприятия и т.д.

Расчет инвестиций в основные средства по шагам

инвестиционного периода выполняется в таблице 9.

Таблица 9 Расчет инвестиций в основные средства.

|

Статья

затрат

|

Стоимость

основных средств, в т.ч. НДС, млн.руб.

|

|

Приобретение

оборудования

|

270

|

|

Монтаж

оборудования

|

54

|

|

Пусконаладочные

работы

|

27

|

|

Итого

инвестиций в основные средства

|

351

|

Расчет потребности в пополнении оборотных

средств в запасах, незавершенном производстве и готовой продукции производится

по следующим формулам:

А1 = (Зм/360)×(q/2+d),

где А1 - потребность оборотных средств на

создание сырья, материалов, комплектующих, топлива, млн. руб.;

Зм

- затраты (прирост затрат) на сырье, материалы, комплектующие, топливо, млн.

руб./год;- периодичность текущих поставок, дни;- величина страхового запаса,

дни.

А1

= ((972+97,2+194,4)/360))×(12/2+4)

= 35,1

млн. руб.

А1

= (((2176,2-(972+97,2+194,4))/360)×(12/2+4) = 25,35 млн.

руб.

А2

= ((Зм+Сц)/2)×(Цпр/360),

где

А2 - потребность оборотных средств на незавершенное производство, млн. руб.;

Сц

- цеховая себестоимость (прирост себестоимости) продукции, млн. руб./год;

Цпр

- продолжительность производственного цикла, дни.

А2 = ((972+97,2+194,4+1522,755)/2)×(7/360)

= 27,09

млн. руб.

А2=((2176,2-(972+97,2+194,4)+(2580,664-1522,755)/2)×(7/360)=

19,158

млн. руб.

А3 = Сп×(r0/2×360),

где А3 - потребность оборотных средств на

готовую продукцию, млн. руб.;

Сп - полная себестоимость (прирост себестоимости)

готовой продукции, млн. руб. /год;- периодичность отгрузки, дни.

А3 = 1595,655×(3/(2×360))

= 6,649

млн. руб.

А3 = (2653,564-1595,655)×(3/(2×360))

=

4,408 млн. руб.

Расчет инвестиций в оборотные средства приведен

в таблице 10. При этом запасы сырья, материалов, комплектующих, топлива

создаются до начала производства, а потребность оборотных средств на

незавершенное производство и запасы готовой продукции образуется после начала

производства.

При этом сама потребность пополнения оборотных

средств возникает дважды: в первый раз в связи с началом производственной

деятельности, затем в связи с увеличением производственной программы.

Таблица 10 Расчет инвестиций в оборотные

средства

|

Статьи

оборотных средств

|

Сумма

оборотных средств, млн. руб.

|

|

Всего

по статьям

|

В

т.ч. по периодам и статьям

|

|

|

Инвестиционный

период

|

Операционный

период

|

|

|

|

2

год

|

3

год

|

|

Пополнение

запасов, материалов, топлива

|

60,45

|

35,1

|

25,35

|

-

|

|

Незавершенное

производство

|

46,248

|

-

|

27,09

|

19,158

|

|

Готовая

продукция

|

11,057

|

-

|

6,649

|

4,408

|

|

Итого

потребность в оборотных средствах

|

117,755

|

35,1

|

59,089

|

23,566

|

В оборотные средства планируется вложить 117,755

млн. руб.

Помимо капиталообразующих вложений в

инвестиционном периоде производятся другие затраты: на исследование рынка,

рекламу, участие в выставках, презентациях, на подготовку и освоение новых

производств, подготовку кадров и т.п. Эти затраты относятся к

некапиталообразующим, но поскольку они выполняются в производственном периоде,

то их приходится финансировать за счет инвестиционных ресурсов.

Инвестиционные расходы, относимые на

себестоимость: подготовка кадров 250×9

= 2250 руб./чел., затраты на исследование рынка, рекламу, создание сбытовой

сети составляют 0,12 × 3×9

= 3,24 млн. руб.

Приобретение основных средств рассчитывается в

таблице 9, пополнение оборотных средств - в таблице 10. Некапиталообразующие

вложения составят (2250×158)/1000000+3,24

= 3,596 млн.руб.

Общая сумма инвестиций определяется в таблице

11.

Таблица 11 Расчет общей суммы инвестиций

|

Статьи

инвестиций

|

Инвестиции

по шагам расчетного периода, млн.руб.

|

Итого

|

|

Инвестиционный

период

|

2

год

|

3

год

|

|

|

Приобретение

основных средств

|

351

|

|

|

351

|

|

Пополнение

оборотных средств

|

35,1

|

59,089

|

23,566

|

117,755

|

|

Итого

капиталообразующие инвестиции

|

386,1

|

59,089

|

23,566

|

468,755

|

|

Некапиталообразующие

инвестиции

|

3,596

|

|

|

3,596

|

|

Итого

|

389,696

|

59,089

|

23,566

|

472,351

|

Таким образом, общая сумма инвестиций составит

472,351млн. руб.

Расчет источников финансирования инвестиций.

Источниками финансирования инвестиций могут быть:

· собственные средства (амортизационные

отчисления, нераспределенная прибыль предприятия, реализация активов,

устойчивые пассивы);

· заемные средства (кредиты

коммерческих банков, целевые инвестиционные кредиты);

· привлеченные средства (эмиссия

акций, инвестиционные взносы в уставный капитал).

В курсовом проекте в качестве источников

финансирования выступают собственные средства предприятия и кредиты банков.

Доля собственных средств - 80%, заемных средств, соответственно, - 20%,

процентная ставка банковского кредита - 15% в год.

Устойчивые пассивы определяются расчетным

методом.

Источником их является задолженность предприятия

по заработной плате и налогам.

Величина задолженности принимается в размере

10-дневного ФОТ и 15-дневная задолженность по налогам на имущество и прибыль.

Расчетная формула:

= Ип/Т*t,

где S - величина пассива, млн. руб.;

Ип - источник образования пассива (ФОТ, налог на

имущество, налог на прибыль), млн. руб./период;

Т - период, за который берется источник

пассива;- время, в течение которого образуется пассив, дни.

Необходимо рассчитать налог на имущество,

основанием служит среднегодовая остаточная стоимость основных средств.

Для этого в таблице 12 подсчитывается остаточная

стоимость основных средств на начало каждого периода.

Таблица 12 Расчет остаточной стоимости основных

средств

|

Вид

активов

|

Амортизационные

отчисления

|

Остаточная

стоимость основных средств на начало периода, млн. руб.

|

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

8

год

|

|

Оборудование

производственного назначения

|

24,688

|

272,762

|

248,074

|

223,386

|

198,698

|

174,01

|

149,322

|

124,634

|

На основании таблицы 12 определяется годовая (за

каждый период) остаточная стоимость основных средств, что является базой для

расчета налога на имущество.

Ставка налога на имущество составляет 2,2% от

среднегодовой остаточной стоимости вновь введенных основных средств. Полученный

результат записывается в таблице 13.

Таблица 13 Расчет налога на имущество

|

Показатель

|

Сумма

налога по шагам операционного периода, млн.руб.

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

Среднегодовая

остаточная стоимость основных средств

|

260,418

|

235,73

|

211,042

|

186,354

|

161,666

|

136,978

|

|

Налог

на имущество

|

5,73

|

5,19

|

4,64

|

4,1

|

3,56

|

3,01

|

Фонд оплаты труда равен сумме годового фонда

оплаты труда производственных рабочих и управленческого персонала.

ФОТ= 39,42+10,48 = 49,9 млн. руб.

Задолженность по заработной плате за 10 дней =

49,9/360×10

= 1,386 млн. руб.

∆ФОТ = (69,67+11,00) - 49,9 = 30,77 млн.

руб.

Прирост пассива в следующем году равен 30,77/360×10=0,855

млн. руб.

Предприятие выплачивает двухнедельный

(15-дневный) налог на имущество = 5,73/360×15

= 0,239 млн. руб.

Основываясь на расчетах табл. 13 видно, что

налог уменьшается, следовательно, прироста нет.

Условно налог на прибыль составит 264,669 млн.

руб. во втором году, в третьем году - 473,687 млн. руб. 15-дневный налог на

прибыль = 264,669/360×15 = 11,03

млн. руб.

Прирост налога = (473,687-264,669)/360×15

= 8,71 млн. руб.

Устойчивые пассивы образуются после начала

операционной деятельности. В дальнейшем величина их может возрасти, если

увеличиваются ФОТ, налог на прибыль. Расчет устойчивых пассивов выполняется в

таблице 14.

Таблица 14 Расчет устойчивых пассивов

|

Источники

образования пассива

|

При

начале операционной деятельности

|

Дополнительно

при последующем увеличении источника образования пассива

|

|

Сумма

источника пассива

|

Период,

за который берется источник пассива

|

Величина

пассива, млн. руб.

|

Прирост

источника пассива

|

Прирост

пассива

|

|

Фонд

оплаты труда

|

49,9

|

360

|

1,386

|

30,77

|

0,855

|

|

Налог

на прибыль

|

264,669

|

360

|

11,03

|

209,018

|

8,71

|

|

Налог

на имущество

|

5,73

|

360

|

0,239

|

|

|

Общая сумма инвестиций, рассчитанная в таблицы

11, распределяется по источникам финансирования и по шагам в таблице 15 .

Финансирование проекта осуществляется на 60% из

собственных средств, 40% - за счет банковского кредита.

Собственные источники складываются из прибыли,

амортизационных отчислений и устойчивых пассивов. Следовательно, получаем

472,351×80%

= 377,881 млн. руб. собственных средств.

Таблица 15 Источники финансирования инвестиций

|

Источники

финансирования

|

Сумма

по шагам расчетного периода, млн. руб.

|

Итого

|

|

Инвестиционный

период

|

Операционный

период

|

|

|

|

2

год

|

3

год

|

|

|

Собственные,

в т.ч. устойчивые пассивы (на приобретение основных и оборотных фондов)

|

295,226

|

59,089

|

23,566

|

377,881

|

|

Заёмные

(на приобретение основных фондов)

|

94,470

|

|

|

94,470

|

|

Итого

|

389,696

|

59,089

|

23,566

|

472,351

|

При расчете таблицы размер источников

финансирования в первом году увеличивается на 10% с тем, чтобы создать резерв

(положительное сальдо) денежных потоков.

Источником резерва выступает превышение суммы

кредитов и сдвиг времени их получения на более ранние сроки.

Расчетная сумма необходимых инвестиций

сохраняется.

За избыток запрашиваемых кредитов предприятие

расплачивается более высокими процентными платежами.

Далее необходимо составить кредитный план,

рассчитать время получения и возврата кредитов и уплаты процентов таблица 16.

Кредит берется сроком на 2 года.

Таблица 16 Расчет кредитного плана

|

Показатель

|

Значение

показателя по шагам расчетного периода, млн.руб.

|

Итого,

млн. руб.

|

|

Инвестиционный

период

|

Операционный

период

|

|

|

|

2

год

|

3

год

|

|

|

Сумма

полученного кредита

|

94,470

|

-

|

-

|

94,470

|

|

Сумма

возвращенного кредита

|

-

|

47,235

|

47,235

|

-

|

|

Остаток

кредита на конец периода

|

94,470

|

47,235

|

0

|

0

|

|

Начисленные

проценты за период

|

-

|

29,071

|

14,535

|

43,606

|

|

1

уменьшающие налоговую базу по налогу на прибыль

|

-

|

27,953

|

13,976

|

41,929

|

|

2

не уменьшающие налоговую базу по налогу на прибыль

|

-

|

1,118

|

0,559

|

1,677

|

|

Уплаченные

проценты, млн. руб.

|

-

|

29,071

|

14,535

|

43,606

|

Поскольку ставка процента за кредит больше

произведения  , т.е. 15% больше

14,4%, то в расчетах мы делим финансовые затраты на 2 части: относимые на

затраты и на прибыль:

, т.е. 15% больше

14,4%, то в расчетах мы делим финансовые затраты на 2 части: относимые на

затраты и на прибыль:

;

;

,

,

где Sфин. затр. 1- сумма процентов (финансовых

затрат), учитываемых при определении налоговой базы налога на прибыль, т.е.

относимых на затраты, млн. руб.;фин. затр. 2 - сумма процентов (финансовых

затрат), не учитываемых при определении налоговой базы налога на прибыль, т.е.

выплачиваемых из чистой прибыли предприятия, млн.руб.;цб - ставка

рефинансирования ЦБ РФ, %;- ставка банковского процента за кредит, %;

,8 - коэффициент увеличения ставки

рефинансирования;КР - срок кредитования, дни;

ККР - сумма кредита, млн. руб.

S фин. затр. 1 (для 2 года) =  финн.

затр. 1 (для 3 года) =

финн.

затр. 1 (для 3 года) =  фин. затр. 2 (для 2

года) =

фин. затр. 2 (для 2

года) =  финн.

затр. 2 (для 3 года) =

финн.

затр. 2 (для 3 года) =

Финансовый план

В этом разделе приводится расчет финансовых

показателей будущего объекта, а также денежных потоков на весь расчетный

период.

Таблица 17 Расчет прибылей и убытков

|

Показатель

|

Значение

показателя по шагам операционного периода, млн. руб.

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

1

Выручка от продаж

|

2916

|

5022

|

5022

|

5022

|

5022

|

5022

|

|

2

Переменные затраты на производство продукции

|

1460,647

|

2517,875

|

2519,842

|

2519,939

|

2519,945

|

2519,945

|

|

3

Маржинальный доход п.1-п.2

|

1455,35

|

2504,13

|

2502,16

|

2502,06

|

2502,06

|

2502,06

|

|

4

Постоянные затраты на производство продукции

|

62,108

|

62,7892

|

62,823

|

62,8256

|

62,8256

|

62,8256

|

|

5

Управленческие расходы

|

54

|

54

|

54

|

54

|

54

|

54

|

|

6

Коммерческие расходы

|

18,9

|

18,9

|

18,9

|

18,9

|

18,9

|

18,9

|

|

7

Проценты к уплате

|

29,071

|

14,535

|

0

|

0

|

0

|

0

|

|

8

Налог на имущество

|

5,73

|

5,19

|

4,64

|

4,1

|

3,56

|

3,01

|

|

9

Прибыль (убыток) до налогообложения п.3-(п.4+п.5+п.6+п.7+п.8)

|

1285,541

|

2348,716

|

2361,797

|

2362,234

|

2362,774

|

2363,324

|

|

10

Налог на прибыль (20%)

|

257,108

|

469,743

|

472,359

|

472,447

|

472,555

|

472,665

|

|

11

Чистая прибыль п.9-п.10

|

1028,433

|

1878,97

|

1889,44

|

1889,79

|

1890,22

|

1890,66

|

Чистая прибыль с 4го года должна составить

1889,44 млн. руб.

Рассчитанная в таблице 17 чистая прибыль может

быть частично реинвестирована (что повышает эффективность проекта), также часть

прибыли используется для выплаты дивидендов акционерам предприятия.

Выплата производится по итогам года в следующем

отчетном году таблица 18.

Таблица 18 - Расчет выплаты дивидендов

|

Показатель

|

Значение

показателя, млн.руб.

|

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

Прибыль

предшествующего года

|

1028,433

|

1878,97

|

1889,44

|

1889,79

|

1890,22

|

|

Дивиденды

к выплате (15%)

|

154,265

|

281,846

|

283,416

|

283,469

|

283,533

|

Дивиденды составляют 15% от чистой прибыли.

Расчет финансовых показателей проекта. К ним

относятся показатели объема продаж, прибыли, доходности (рентабельности),

оборачиваемости и др. Расчет выполняется в таблице 19.

Таблица 19 Расчет финансовых показателей проекта

|

Показатель

|

Значение

показателя

|

|

1.

Выручка от реализации (объем продаж), млн. руб./год

|

5022

|

|

2.

Объем производства продукции в натуральном выражении, тыс. т/год

|

31

|

|

3.

Полная себестоимость а) на весь объем, млн. руб./год б) единицы продукции,

тыс. руб./т

|

2653,564

85,599

|

|

4.

Прибыль, млн. руб. а) от реализации (до налогообложения) б) чистая

|

2348,714

1878,97

|

|

5.

Рентабельность продаж (NPM), % (п.4б/п.1)

|

37,41

|

|

6.

Рентабельность затрат, % (п.4б/п.3а)

|

70,81

|

|

7.

Общая сумма инвестиций, млн. руб., в том числе: а) собственных б) заемных

|

472,351

377,881 94,470

|

|

8.

Структура инвестиций, млн. руб. а) капиталообразующие, в том числе: основные

средства оборотные средства, в том числе запасы б) прочие

(некапиталообразующие)

|

468,755

351 117,755 60,45 3,596

|

|

9.

Коэффициент оборачиваемости, количество оборотов а) оборотных средств

(п.1/п.8(оборотные средства)) б) запасов (п.1/п.8 (в т.ч. запасы))

|

42,65

83,08

|

|

10.

Длительность оборота, дни а) оборотных средств (360/п.9(оборотные средства))

б) запасов (360/п.9 (в т.ч. запасы))

|

8,44

4,33

|

Определение финансовой реализуемости проекта.

Финансовая реализуемость инвестиционного проекта отражает наличие финансовых

ресурсов для осуществления проекта. В качестве показателя, характеризующего

финансовую реализуемость проекта, выступает поток (сальдо) реальных денег.

Расчет потоков реальных денег ведется раздельно

по следующим видам деятельности предприятия: операционной, инвестиционной,

финансовой.

В рамках каждого вида деятельности формируются

приток (Пit) и отток (Оit) денежных средств.

Разность между притоком и оттоком денежных

средств от всех трех видов деятельности в каждом периоде осуществления проекта

есть сальдо реальных денег (Фt):

,

,

Где i - виды деятельности (1, 2, 3).

Расчет денежных потоков от операционной

деятельности представлен в таблице 20.

Таблица 20 Денежные потоки от операционной

деятельности

|

Показатель

|

Значение

показателя по шагам операционного периода, млн.руб.

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

1

Приток средств, всего

|

2970,15

|

5022

|

5022

|

5022

|

5022

|

5022

|

|

1.1

Выручка от продаж

|

2916

|

5022

|

5022

|

5022

|

5022

|

5022

|

|

1.2

Возмещение НДС

|

54,15

|

-

|

-

|

-

|

-

|

-

|

|

2

Отток средств, всего

|

1862,876

|

3118,348

|

3107,879

|

3107,527

|

3107,095

|

3106,655

|

|

2.1

Затраты на производство (цеховая себестоимость) за вычетом амортизации

|

1498,067

|

2555,98

|

2557,98

|

2558,08

|

2558,08

|

2558,08

|

|

2.2

Управленческие расходы

|

54

|

54

|

54

|

54

|

54

|

54

|

|

2.3

Коммерческие расходы

|

18,9

|

18,9

|

18,9

|

18,9

|

18,9

|

|

2.4

Налог на имущество

|

5,73

|

5,19

|

4,64

|

4,1

|

3,56

|

3,01

|

|

2.5

Налог на прибыль

|

257,108

|

469,743

|

472,359

|

472,447

|

472,555

|

472,665

|

|

2.6

Уплаченные проценты

|

29,071

|

14,535

|

-

|

-

|

-

|

-

|

|

Итого

чистый текущий денежный поток на операционный период

|

1107,274

|

1903,652

|

1914,121

|

1914,473

|

1914,905

|

1915,345

|

Чистый денежный поток от операционной

деятельности равен разнице между притоком и оттоком денежных средств.

Расчет денежных потоков от инвестиционной

деятельности представлен в таблице 21.

Таблица 21. Денежные потоки от инвестиционной

деятельности

|

Показатель

|

Значение

показателя по шагам

|

|

Инвестиционный

период

|

Операционный

период

|

|

|

2

год

|

3

год

|

|

1

Приток средств, всего

|

0

|

0

|

0

|

|

1.1

Реализация активов предприятия

|

-

|

-

|

-

|

|

2

Отток средств, всего

|

386,1

|

59,089

|

23,566

|

|

2.1

Приобретение основных средств (вкл. НДС)

|

351

|

-

|

-

|

|

2.2

Пополнение оборотных средств

|

35,1

|

59,089

|

23,566

|

|

Итого

чистый текущий денежный поток от инвестиционной деятельности

|

-386,1

|

-59,089

|

-23,566

|

Отрицательное сальдо говорит о дефиците денежных

средств.

Расчет потоков от финансовой деятельности

представлен в таблице 22.

Таблица 22 Денежные потоки от финансовой

деятельности

|

Показатель

|

Значение

показателя по шагам расчетного периода, млн.руб.

|

|

Инвестиционный

период

|

Операционный

период

|

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

1

Приток средств, всего

|

389,696

|

59,089

|

23,566

|

-

|

-

|

-

|

-

|

|

1.1

Собственных

|

295,226

|

59,089

|

23,566

|

-

|

-

|

-

|

-

|

|

1.2

Заемных

|

94,470

|

|

|

-

|

-

|

-

|

-

|

|

1.3

Привлеченных

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

1.4

Доходы от финансовых вложений

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2

Отток средств, всего

|

0

|

76,306

|

216,035

|

281,846

|

283,416

|

283,469

|

283,533

|

|

2.1

Возврат заемных средств

|

-

|

47,235

|

47,235

|

-

|

-

|

-

|

-

|

|

2.2

Выплаты процентов

|

-

|

29,071

|

14,535

|

-

|

-

|

-

|

-

|

|

2.3

Выплата дивидендов

|

-

|

-

|

154,265

|

281,846

|

283,416

|

283,469

|

283,533

|

|

2.4

Реинвестирование прибыли

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого

чистый текущий денежный поток

|

389,696

|

-17,217

|

-192,469

|

-281,846

|

-283,416

|

-283,469

|

-283,533

|

Чистый текущий денежный поток по видам

деятельности и по шагам может иметь как положительное, так и отрицательное

значение, что допустимо. Наличие отрицательной величины в каком-либо из

периодов времени свидетельствует о дефиците денежных средств и о том, что

предприятие не в состоянии покрывать свои расходы и им должны быть приняты меры

по увеличению поступлений или по сокращению оттоков денежных средств.

Свод денежных потоков приводится в таблице 23.

Таблица 23 Сводный расчет потока реальных денег

|

Вид

деятельности

|

Величина

денежных средств по шагам, млн. руб.

|

|

Инвестиционный

период

|

Операционный

период

|

|

|

2

год

|

3

год

|

4

год

|

5

год

|

6

год

|

7

год

|

|

Операционная

|

-

|

1107,274

|

1903,652

|

1914,121

|

1914,473

|

1914,905

|

1915,345

|

|

Инвестиционная

|

-386,1

|

-59,089

|

-23,566

|

-

|

-

|

-

|

-

|

|

Финансовая

|

389,696

|

-17,217

|

-192,469

|

-281,846

|

-283,416

|

-283,469

|

-283,533

|

|

Сальдо

реальных денег по шагам

|

3,596

|

1030,97

|

1687,62

|

1632,28

|

1631,057

|

1631,436

|

1631,812

|

|

Накопленный

поток реальных денег

|

3,596

|

1034,56

|

2722,18

|

4354,46

|

5985,513

|

7616,949

|

9248,761

|

Положительное сальдо сводного потока означает

наличие свободных денежных средств на t-м шаге, которые можно реинвестировать