Витрати господарської діяльності підприємства

Міністерство

освіти та науки України

Хмельницький

національний університет

Кафедра

економіки підприємства і підприємництва

Наукова

робота

На

тему: «Витрати господарської діяльності підприємства»

Виконала Герасимюк Л.Ю.

Перевірила Лук’янова В. В.

Хмельницький

2014

Зміст

Вступ

.

Поняття та класифікація витрат

.1

Визнання та оцінка витрат

.

Адміністративні витрати і витрати на збут

2.1 Мета й завдання витрат господарської

діяльності

.2 Витрати на виробництво та собівартості

продукції

2.2.1 Витрати діяльності підприємства

.3 Калькуляція витрат та її види

2.4

Критичний обсяг виробництва та методи його розрахунку

Висновок

Список

літератури

Вступ

Господарську діяльність треба організувати так,

щоб окупити всі витрати та ще й отримати певний прибуток, який є одним з

найважливіших показників ефективності роботи підприємства. Підприємства

зацікавленні в отриманні стабільних прибутків, загальна величина яких давала б

змогу забезпечувати технічний розвиток підприємства, розвивати виробництво та

виплачувати дивіденди. Найпростішим способом досягнення цієї мети було б

підвищення цін на продукцію.

Враховуючи теперішній стан економіки України,

розвитку конкуренції та відсутності вільних коштів у підприємств і населення,

підвищення цін є неможливим для подолання економічних проблем підприємства.

Ціни на продукцію вітчизняних товаровиробників досягли світового рівня, але

якість цієї продукції значно поступається перед досягненнями країн з ринковою

економікою. Як результат, переважна частина продукції вітчизняних промислових

підприємств неконкурентна, а витрати на її виробництво дуже високі. Нажаль, на

сьогоднішній день значна частина підприємств в Україні не виробляють

конкурентоздатну продукцію з прийнятними витратами, не має управління, яке б відповідало

вимогам ринку і було б привабливим для інвесторів. Усе наше сучасне

інвестування, як і раніше, побудовано на експлуатації і “поїданні” природних

ресурсів, що веде до фінансової і технологічної залежності, нестійких бюджетних

доходів і інших негативних наслідків. Доходи від експорту тільки

сировинно-енергетичних ресурсів ледь покриває потребу держави і потребу самих

підприємств.

Мета аналізу витрат

підприємства полягає в визначенні резервів можливого зменшення витрат

операційної діяльності внаслідок більш ефективного використання виробничого

потенціалу підприємства.

Завдання аналізу наступні:

загальна характеристика

основних показників собівартості та методика їх аналізу;

аналіз витрат операційної

діяльності за економічними елементами

аналіз собівартості за

калькуляційними статтями;

аналіз матеріальних витрат в

собівартості продукції;

аналіз прямих витрат на оплату

праці;

аналіз загальновиробничих

витрат;

аналіз витрат, що не

включаються в собівартість продукції.

Актуальність теми полягає в тому, що витрати

виробництва є важливою не тільки економічною, але й обліково-аналітичною

категорією, яка істотно впливає на обсяги та динаміку прибутку. Тому здійснення

дієвого контролю витрат виробництва з метою постійного зниження їх величини

стає однією із важливих задач системи управління виробництвом на підприємстві.

Предметом дослідження є методологія та діюча

практика обліку витрат виробництва, регістри бухгалтерського обліку, звітність

підприємства.

. Поняття та класифікація витрат

Поняття «витрати» найбільш чітко було

сформульовано у XVII ст. у творах Уільяма Петті (1632-1687 рр.). У «Трактаті

про податки і збори» У. Петті розвиває теорію складу витрат виробництва та

формулює основи трудової теорії вартості. Він стверджує, що рівність товарів

означає не що інше, як рівність тої, що витрачається на їх виробництво праці.

Ця ідея найбільш чітко виражена в Петті в наступній фразі: «...якщо хто-небудь

може добути з перуанського ґрунту й доставити в Лондон одну унцію срібла в той

самий час, протягом якого він у змозі зробити один бушель хліба, то перше являє

собою природну ціну іншого» [9, с. 38].

Витрати досліджували також і класики політичної

економії: А. Сміт ввів в обіг поняття абсолютних витрат, Д. Рікардо є автором

теорії порівняних витрат. Під терміном «витрати» вони розуміли середні

суспільні витрати на одиницю, тобто те, що коштувала окрема одиниця продукції

на середньому підприємстві або чому дорівнюють середні витрати на усіх

підприємствах, що належать до галузі. [3, с. 39]. При цьому А.Сміт розглядав їх

як заробітну плату за витрачену працю, прибуток та ренту [9], а Д.Рікардо

відповідно говорив: «Під витратами я незмінно розумію заробітну плату і

прибуток. У витратах виробництв не закладається рента» [8]. Він говорив, що у

вартість виробленої продукції входить не лише праця, затрачена на її

виробництво, але й на засоби виробництва.

Особливе місце серед західних економістів XIX

ст. займає Насау Вільям Сеніор (1790-1864 рр.), який розвивав свої економічні

міркування у руслі класичної традиції, однак мав власний оригінальний підхід до

аналізу деяких економічних процесів та явищ. Він здійснив аналіз витрат

виробництва через призму суб’єктивної категорії "утримання". На

відміну від Д. Рікардо, який зводив витрати виробництва до нагромадженої праці,

Н.Сеніор стверджував, що праці та капіталу недостатньо для виробництва корисних

речей. Він надавав великого значення поведінці суб’єкта господарювання, який

або утримується від непродуктивного застосування засобів, які знаходяться у

його розпорядженні, або ж навмисно віддає перевагу виробництву більш віддалених

продуктів над виробництвом продуктів, які отримуються безпосередньо.

О.О.Орлов, дотримуючись альтернативної позиції,

вважає, що необхідно відокремити поняття «видатки», «платежі», «витрати»: «коли

підприємство отримує засіб виробництва, ціна покупки складає видатки

підприємства.

Л.В.Нападовська застосовує терміни «витрати» та

«затрати» відповідно до бухгалтерського та управлінського обліку [8, с. 64].

Взагалі, витрати - це грошова оцінка вартості

матеріальних, трудових, фінансових, природних, інформаційних та інших видів

ресурсів на виробництво та реалізацію продукції за певний період. Як видно з

визначення, витрати характеризуються: 1) грошовою оцінкою ресурсів,

забезпечуючи принцип вимірювання різних видів ресурсів; 2) цільовою установкою

(пов'язаною з виробництвом і збутом продукції в цілому або з якоюсь із стадій

цього процесу); 3) певним періодом, тобто віднесенням на продукцію за даний

період часу. Відзначимо ще одну властивість витрат: якщо витрати не залучені у

виробництво і не списані (не повністю списані) на певну продукцію, то вони

перетворюються на запаси сировини, матеріалів, запаси в незавершеному

виробництві, запаси готової продукції тощо. Витрати мають властивість бути

запасомісткими і належать до активу підприємства.

А. Маршал виявив закономірності зміни питомих

витрат виробництва зростанні обсягів виробництва та сформулював закон спадної

продуктивності (зростання витрат при збільшенні обсягів виробництва),

пов’язаний з використанням природних факторів виробництва, закон зростаючої

продуктивності (зниження витрат при зростанні обсягів виробництва), згідно з

яким «зростання обсягу витрат праці та капіталу, як правило, сприяє

удосконаленню організації виробництва, що підвищує ефективність використання

праці й капіталу». Він також виокремив постійні, змінні, граничні та загальні

витрати виробництва (рис. 1).

Рис. 1. Загальні витрати виробництва.

Класифікація витрат підприємства

За економічним змістом усі

витрати підприємства поділяються на операційні, фінансові,звичайні та

надзвичайні. Класифікація витрат і їх склад подані в табл. 1.1.

При формуванні витрат звичайної

діяльності повинно бути забезпечено їх групування за елементами, єдиними й

обов'язковими для організацій всіх галузей:

матеріальні витрати;

витрати на оплату праці;

відрахування на соціальні

заходи;

амортизація;

інші витрати

(поштово-телеграфні, телефонні, відрядження тощо).

Таблиця 1.1. Класифікація

витрат підприємства та їх склад

|

Вид

витрат

|

Склад

витрат

|

|

1.Операційні

|

Витрати,

пов'язанні з наданням організації активів у тимчасове користування за певну

плату. Витрати, пов'язанні з наданням прав за певну плату, виникаючих з

патентів на винахід, промислові зразки й інших видів інтелектуальної

власності. Витрати, пов'язанні з участю в статутному капіталі інших

організацій. Витрати, пов'язанні з продажем, вибуттям і іншим списанням

основних засобів та інших активів, відмінних від грошових засобів, товарів,

продукції. Проценти, які виплачуються організацією за користування грошовими

засобами (кредитами, позиками). Витрати, пов'язанні з оплатою послуг, які

здійснюють кредитні організації. Інші операційні витрати

|

|

2.

Фінансові

|

Штрафи,

пеня, неустойка за порушення умов договору, відшкодовування збитків,

спричинених організацією. Збитки минулих років, які визнані в звітному році.

Сума дебіторської заборгованості, за якою вийшов термін позовної давності,

інших боргів, нереальних для повернення. Курсова різниця. Сума оцінки активів

(за винятком поза оборотних активів). Інші позареалізаційні витрати

|

|

3.

Звичайні

|

Витрати

на закупівлю сировини, матеріалів, товарів та їхніх матеріально-технічних

запасів (МТЗ). Витрати з переробки МТЗ для цілей виробництва продукції,

виконання робіт і надання послуг та їх продажу (перепродажу) товарів (витрати

з утримання й експлуатації основних засобів та інших поза оборотних активів,

а також з підтримки їх у робочому вигляді, комерційні витрати, управлінські

витрати тощо). Витрати з оплати праці. Відрахування до страхового фонду.

Амортизаційні відрахування

|

|

4.Надзвичайні

|

Витрати,

пов'язанні з надзвичайними обставинними (стихійні лиха, пожежі, аварії тощо)

|

Витрати, пов'язані з

виробництвом і реалізацією, поділяються на:

матеріальні;

витрати на оплату праці;

амортизація;

інші витрати.

У відповідних статтях

Податкового кодексу встановлено перелік витрат, які належать до тих або інших

видів, пов'язаних з виробництвом і реалізацією продукції. До інших витрат,

зокрема, належать: а) представницькі витрати, які включаються протягом звітного

(податкового періоду); б) витрати платника податків на всі види реклами.

витрата економічний собівартість калькуляція

.1 Визнання та оцінка витрат

Критерії визнання витрат

передбачають, що:

витрати відображають одночасно

зі зменшенням активів або збільшенням зобов’язань;

- витратами звітного періоду

визнаються або зменшення активів, або збільшення зобов’язань, яке призводить до

зменшення власного капіталу підприємства (за винятком зменшення капіталу

внаслідок його вилучення або розподілу власниками) за умови, що ці витрати

можуть бути достовірно оцінені;

витрати визнаються витратами

певного періоду одночасно з визнанням доходу, для одержання якого їх здійснено;

витрати, які неможливо прямо

пов’язати з доходом певного періоду, відображають у витратах того звітного

періоду, в якому їх було здійснено;

якщо актив забезпечує одержання

економічних вигод протягом кількох звітних періодів, витрати визнаються шляхом

систематичного розподілу його вартості між відповідними звітними періодами.

Не визнаються витратами і не

включаються до Звіту про фінансові результати:

платежі згідно з

договорами комісії, агентськими угодами та іншими подібними договорами на

користь принципала та ін.;

попередня (авансова)

оплата запасів, робіт, послуг;

погашення одержаних

позик;

інші зменшення активів

чи збільшення зобов’язань, що не відповідають ознакам властивим витратам;

витрати, які

відображаються зменшенням власного капіталу/

Усі витрати підприємства

поділяються на виробничі, операційні та інші витрати діяльності.

Виробничі витрати - витрати на

виготовлення продукції та загальновиробничі (накладні) витрати.

Виробничі витрати поділяються

на прямі та загальновиробничі або накладні витрати.

Операційні витрати поділяють

на:

адміністративні

витрати;

витрати на збут;

інші операційні

витрати.

Вони є витратами звітного

періоду і включаються до Звіту про фінансові результати.

До інших витрат діяльності

підприємства належать фінансові витрати, втрати від участі в капіталі,

надзвичайні витрати, інші витрати.

При оцінці витрат для цілей ціноутворення велике

значення має ділення витрат на постійних і змінних, яке пов'язане із

закономірністю їх зміни при зміні об'ємів діяльності. Як вже наголошувалося

раніше, витрати на виробництво і реалізацію продукції складаються з постійних і

змінних, при зростанні об'ємів діяльності відбувається зниження середніх витрат

за рахунок того, що постійні розподіляються на більшу кількість виробленої і

реалізованої продукції. Тому для здійснення продуманої цінової політики кожен

виробник повинен зіставити структуру витрат з планованими обсягами виробництва

і розраховувати короткострокові середні витрати на одиницю товару. Крім того,

при збільшенні масштабів виробництва витрачання скорочуються до досягнення

певного обсягу випуску (його прийнято вважати плановим обсягом виробництва),

після подальшого нарощування витрати зростають, тобто існує межа ефективного

розширення. Якщо його продовжити, то навіть додаткові капіталовкладення

наводять до зростання середніх витрат (дуже крупне виробництво, складне

управління, зниження мотивації, бюрократизація, дуже висока спеціалізація і

розділення). Для будь-якого виробництва існує оптимальний об'єм, і збільшувати

його недоцільно.

Таким чином, оцінка і аналіз

структури і величини витрат є необхідними умовами при ціноутворенні.

2. Адміністративні витрати і витрати на збут

Витрати, пов'язані з операційною діяльністю, які

не включаються до собівартості реалізованої продукції (товарів, робіт, послуг),

поділяються на адміністративні, витрати на збут та інші операційні витрати.

Адміністративні витрати, пов'язані з управлінням

і обслуговуванням підприємства загалом, обліковуються на активному рахунку 92

"Адміністративні витрати".

Незважаючи на те, що адміністративні витрати не

включаються до виробничої собівартості продукції, методика організації їх

обліку аналогічна методиці обліку загальновиробничих витрат, і це дає підставу

розглядати їх в одному розділі підручника.

До адміністративних витрат належать

загальногосподарські витрати, спрямовані на обслуговування та управління

підприємством:

загальні корпоративні витрати (організаційні

витрати, витрати на проведення річних зборів, представницькі витрати тощо);

витрати на службові відрядження і утримання

апарату управління підприємством та іншого загальногосподарського персоналу;

витрати на утримання основних засобів, інших

матеріальних необоротних активів загальногосподарського використання

(операційна оренда, страхування майна, амортизація, ремонт, опалення,

освітлення, водопостачання, водовідведення, охорона);

винагороди за професійні послуги (юридичні,

аудиторські, з оцінки майна тощо);

витрати на зв'язок (поштові, телеграфні,

телефонні, телекс, факс тощо);

амортизація нематеріальних активів

загальногосподарського використання;

витрати на врегулювання спорів у судових

органах; - податки, збори та інші передбачені законодавством обов'язкові

платежі (крім податків, зборів та обов'язкових платежів, що включаються до

виробничої собівартості продукції, робіт, послуг);

плата за розрахунково-касове обслуговування та

інші послуги банків.

Як і адміністративні, витрати

на збут є витратами звітного періоду і відносяться на фінансовий результат

основної діяльності підприємства.

Витрати на збут включають

витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

а) витрати пакувальних

матеріалів для затарювання готової продукції на складах;

б) витрати на ремонт тари для

зберігання продукції;

в) оплата праці та комісійні

винагороди продавцям, торговим агентам і працівникам підрозділів, що

забезпечують збут;

г) витрати на рекламу та

дослідження ринку (маркетинг);

д) витрати на передпродажну

підготовку товарів;

е) витрати на відрядження

працівників, зайнятих збутом;

є) витрати на утримання

необоротних активів, пов’язаних із збутом продукції, товарів, робіт, послуг

(оперативна оренда, страхування, амортизація, ремонт, опалення, освітлення,

охорона);

ж) витрати на транспортування,

перевалку і страхування готової продукції (товарів), транспортно-експедиційні

та інші послуги;

з) витрати на гарантійний

ремонт і гарантійне обслуговування;

и) інші витрати, пов’язані із

збутом продукції, товарів, робіт, послуг.

До складу витрат на збут не

відносяться витрати, які згідно з договором поставки виконуються постачальником

за окрему плату (вартість тари, відпускна ціна доставки цінностей до споживача

тощо).

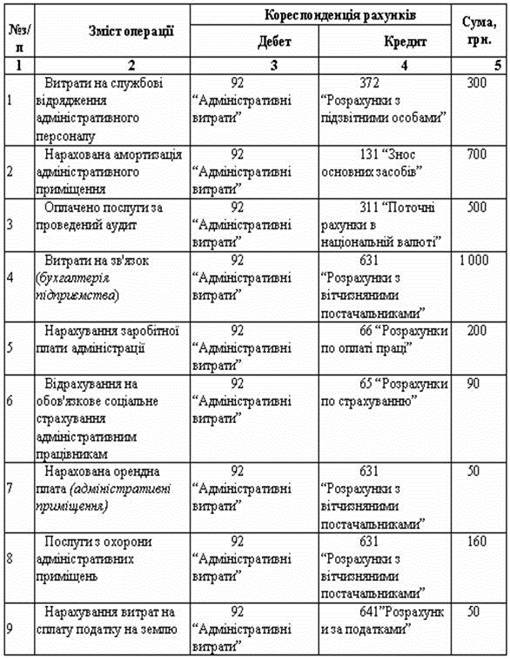

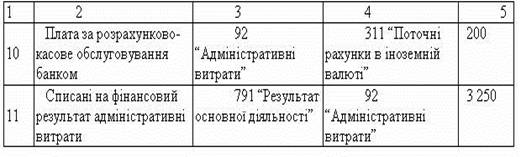

У таблиці 2.1 показано

кореспонденцію рахунків адміністративних витрат

Таблиця 2.1 Кореспонденція

рахунків адміністративних витрат

На мою думку,

адміністративні витрати - це сукупність усіх витрат, які не можна прямо

віднести на виробництво, але які є життєво необхідними, тобто без їх здійснення

діяльність буде неможливою. Я розділяю думку Загороднього А. Г., який зазначає,

що адміністративні витрати не гарантують отримання вигід від їх здійснення, то

все ж таки не прямі вигоди підприємство отримує у будь-якому випадку.

2.1 Мета й завдання витрат

господарської діяльності

Мета аналізу витрат діяльності

підприємства полягає в інформаційному забезпеченні та всебічній оцінці

досягнутих результатів і в оптимізації та обґрунтуванні управлінських рішень

стосовно їх подальшої раціоналізації.

Для досягнення цієї мети

здійснюється аналіз на основі принципів системного, комплексного і

кібернетичного підходів до аналізу економіки.

Основою системного підходу є

дослідження об'єктів витрат як системи, розкриття їх цінності, виявлення

багатьох типів зв'язків, зведення їх в єдину теоретичну систему. Системний

підхід до аналізу витрат передбачає:

• виявлення місця і ролі показників

витрат в оцінці досягнутої ефективності виробництва;

• розробку принципової схеми аналізу

на основі класифікації факторів і резервів раціоналізації витрат;

• визначення методів вимірювання

факторів і резервів раціоналізації витрат;

● встановлення основних

напрямів мобілізації виявлених резервів раціонального використання виробничих

ресурсів у поточному і перспективному плануванні собівартості.

Метою витрат і

собівартості продукції є складання висновку про те, чи відповідає інформація,

відображена у фінансовій звітності щодо витрат і собівартості реалізованої

продукції, в усіх суттєвих аспектах нормативним документам, підготовки і

подання фінансових звітів. Щоб скласти об'єктивну думку щодо інформації про

витрати суб'єкта господарювання, випуск продукції та її собівартості,

необхідно:

– одержати

обґрунтовану гарантію того, що інформація в бухгалтерській документації та

інших джерелах даних із питань перевірки достовірна і достатня;

– вирішити,

чи правильно відтворена в обліку і звітності відповідна інформація.

З цією метою

аудитор здійснює:

1) перевірку

наявності й правильності оформлення первинних документів, що є підставою для

записів із формування собівартості продукції (робіт, послуг);

) перевірку

правильності віднесення витрат до складу собівартості продукції (робіт,

послуг);

3) оцінку

стану синтетичного й аналітичного обліку витрат на виробництво, що входять до

собівартості продукції (робіт, послуг);

) перевірку

правильності оприбуткування готової продукції;

) оцінку

правильності формування собівартості продукції (робіт, послуг) за об'єктами калькулювання

витрат;

) перевірку

правильності відображення в обліку і звітності собівартості реалізованої

продукції.

При проведенні розрахунків витрат на

виробництво, собівартості продукції, на підприємстві, вивчаються процеси і

явища, відображені документально і пов'язані з виробничою діяльністю суб'єкта

господарювання.

2.2 Витрати на

виробництво та собівартості продукції

Будь-яке підприємство в процесі

діяльності здійснює матеріальні, грошові й трудові витрати на просте та

розширене відтворення основних фондів і оборотних засобів, виробництво і

реалізацію продукції, соціальний розвиток трудового колективу тощо. Найбільшу

питому вагу в усіх цих витратах мають витрати на виробництво продукції.

Витрати підприємства - сукупні

витрати живої й уречевленої праці на виробництво певного виду продукції, вони

вимірюються робочим часом. Це дійсні витрати підприємства незалежно від форми

власності. В умовах товарного виробництва витрати виступають у вартісній формі.

Як суспільні витрати вони формують вартість продукту, що визначається кількістю

суспільно необхідної праці. Загальний вигляд суспільних витрат.

Однак кожне окреме підприємство

зазнає індивідуальних витрат на виробництво продукції. Вони складаються із

вартості спожитих у процесі виробництва матеріальних витрат (амортизація

основних засобів виробництва, вартість насіння, добрив, отрутохімікатів,

кормів, паливно-мастильних матеріалів, запасних частин та ін.) і витрат на

оплату праці працівників підприємства. Крім того, підприємство несе витрати,

пов'язані з транспортуванням, зберіганням і реалізацією продукції, її первинною

переробкою. У короткостроковому періоді виробництва різні види витрат можуть

належати до постійних або змінних рис.2.2

Рисунок 2.3.1 - Витрати підприємства

на виробництво продукції

Індивідуальні витрати кожного

підприємства формують собівартість продукції.

Собівартість продукції - це

сукупність поточних витрат, яких зазнає підприємство на виробництво та

реалізацію продукції у грошовій формі, й які показують, що витрачає конкретне

підприємство на виробництво та реалізацію одиниці продукції.

Основу собівартості продукції

становлять витрати минулої й живої праці. Минула праця, акумулюючись у засобах

виробництва, оцінюється за фактичними цінами придбання, а матеріали власного

виробництва - за собівартістю в конкретному підприємстві. Жива праця

враховується за розміром фактичної її оплати.

Витрати виробництва продукції за

всіх форм господарювання є відокремленою частиною вартості продукції, причому

відокремленість витрат та їх відмінність від вартості виявляється на всіх

стадіях виробничого процесу. Саме у сфері виробництва, де відбувається

формування витрат, вони є початковим етапом створення вартості. Виробництво тут

- це єдність процесу праці й процесу створення вартості. За допомогою

конкретної праці вартість спожитих засобів виробництва переноситься на

продукцію, а абстрактна утворює нову вартість.

Собівартість є одним з найважливіших

показників, який характеризує господарську діяльність аграрних підприємств. Особливого

значення він набуває в умовах ринкової конкуренції, оскільки конкуренція - це,

насамперед, цивілізована боротьба між товаровиробниками за зниження

собівартості продукції. Лише знизивши її, за всіх інших рівних умов,

товаровиробник може знизити і ціну, щоб привабити покупця й отримати перевагу

над конкурентами. Це основний шлях зміцнення економіки підприємства і важлива

передумова підвищення матеріального добробуту його працівників.

2.2.1 Витрати

діяльності підприємства

До витрат

діяльності відносять витрати, пов'язані з операційною діяльністю, але які не

входять до собівартості реалізованої продукції (товарів, робіт, послуг)

відносять:

– адміністративні

витрати;

– витрати на

збут;

– інші

операційні витрати.

До адміністративних витрат відносяться:

– загальні корпоративні

витрати (організаційні витрати, витрати на проведення річних зборів,

представницькі витрати тощо);

– витрати на службові

відрядження і утримання апарату управління підприємства та іншого

загальногосподарського персоналу;

– витрати на утримання

основних засобів, інших матеріальних необоротних активів загальногосподарського

використання (операційна оренда, страхування майна, амортизація, ремонт,

опалення, освітлення, водопостачання, водовідведення, охорона);

– винагороди за професійні

послуги (юридичні, аудиторські, з оцінки майна тощо);

– винагороди за зв’язок

(поштові, телеграфні, телефонні, телекс, факс тощо);

– амортизація нематеріальних

активів загальногосподарського використання;

– витрати на врегулювання

спорів у судових органах;

– податки, збори та інші,

передбачені законодавством, обов’язкові платежі (крім податків, зборів та

обов’язкових платежів, що включаються до виробничої собівартості продукції,

робіт, послуг);

– плата за розрахунково-касове

обслуговування та інші послуги банків;

– інші витрати

загальногосподарського призначення.

– Витрати на збут включають:

– витрати пакувальних

матеріалів для затарювання готової продукції на складах готової продукції;

– витрати на ремонт тари;

– оплата праці та комісійні

винагороди продавцям, торговим агентам та працівникам підрозділів, що

забезпечують збут;

– витрати на рекламу та

дослідження ринку (маркетинг);

– витрати на передпродажну

підготовку товарів;

– витрати на відрядження

працівників, зайнятих збутом;

– витрати на утримання основних

засобів, інших матеріальних необоротних активів, пов’язаних зі збутом

продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація,

ремонт, опалення, освітлення, охорона);

– витрати на транспортування,

перевалку і страхування готової продукції (товарів), транспортно-експедиційні

та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до

умов договору (базису) поставки;

– витрати на гарантійний

ремонт і гарантійне обслуговування;

– інші витрати, пов’язані зі

збутом продукції, товарів, робіт, послуг.

Інші операційні витрати включають:

– витрати на дослідження та

розробки відповідно до Положення (стандарту) бухгалтерського обліку 8

«Нематеріальні активи»;

– собівартість реалізованої

іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом

перерахунку іноземної валюти в грошову одиницю України за курсом Національного

банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з

продажем іноземної валюти;

– собівартість реалізованих

виробничих запасів, яка для цілей бухгалтерського обліку складається з їх

облікової вартості та витрат, пов’язаних з їх реалізацією;

– сума безнадійної

дебіторської заборгованості та відрахування до резерву сумнівних боргів;

– втрати від операційної

курсової різниці (тобто від зміни курсу валюти за операціями, активами і

зобов’язаннями, що пов’язані з операційною діяльністю підприємства);

– втрати від знецінення

запасів;

– нестачі й витрати від

псування цінностей;

– визнані штрафи, пеня,

неустойка;

– витрати на виплату

матеріальної допомоги на утримання об’єктів соціально-культурного призначення;

– інші витрати операційної

діяльності.

.3 Калькуляція витрат та її види

На початку XX ст. Вже широко

застосовуються калькуляційні розрахунки

Калькуляція - це розрахунок

собівартості одиниці продукції, виконаних робіт та послуг. Калькуляцію

складають на продукцію основного та допоміжного (інструмент, запчастини,

енергія) виробництва щомісячно, за квартал, за рік.

Калькулювання потрібно для

обґрунтування цін на вироби, обчислення їх рентабельності, аналізу витрат на

виробництво однакових виробів на різних підприємствах, визначення економічної

ефективності організаційно-технічних заходів.

Для кожного об’єкта калькулювання

вибирається калькуляційна одиниця (кількість у штуках, маса, площа, об’єм).

З метою ефективного управління

собівартістю застосовують різні види калькуляцій.

Класифікація калькуляцій з метою

управління собівартістю:

. За характером виробництва:

масові (періодичні);

індивідуальні;

проміжні.

. За часом складання:

директивні: стандартні, кошторисні,

планові;

звітні.

. За рівнем охоплення:

галузеві;

повні;

виробничі;

змінних витрат;

технологічні.

. За властивостями калькуляційного

об’єкту:

загальні;

параметричні;

за центрами витрат.

Масові калькуляції складаються за

певний період з метою розрахунку собівартості одиниці виробу.

Індивідуальні калькуляції

складаються після завершення виробництва окремого замовлення (при позамовному

методі).

Проміжні калькуляції складаються на

окремі етапи робіт довготермінових контрактів (будівництво, наука).

Директивні калькуляції (попередні)

складаються до початку робіт.

Стандартні калькуляції

застосовуються з метою встановлення допустимих витрат на виробництво продукції

на основі науково - обґрунтованих норм.

Планова калькуляція складається на

основі виробничих норм і дозволяє визначити витрати виходячи з досягнутого

рівня організації праці і управління техніки, технології.

Кошторисна калькуляція

застосовується в організаціях, які виконують довготермінові контракти. Вона дає

можливість встановити ціну контракту (будівництво, наука і т.д.).

Звітні калькуляції складаються на

основі даних бухгалтерського обліку про фактичні витрати на виробництво.

Галузеві калькуляції показують

рівень собівартості однойменної продукції в конкретній галузі. Складаються вище

стоячою організацією.

Повні калькуляції показують витрати

на виробництво та збут продукції (застосовуються для встановлення ціни на

продукцію, визначення беззбитковості виробництва тощо).

Виробничі калькуляції показують

виробничу собівартість продукції.

Внутрішньогосподарські калькуляції

складаються на продукцію окремих цехів основного та допоміжного виробництва.

Застосовуються для визначення вартості наданих послуг одного цеху іншому.

Калькуляції змінних витрат включають

лише змінні витрати на виробництво. Такі калькуляції допомагають визначити

маржинальний прибуток.

Технологічні калькуляції складаються

на окремі види продукції, вузли, деталі тощо. Вони не включають вартість послуг

сторонніх організацій, вартість купованих напівфабрикатів і комплектуючих

виробів тощо (визначається технологічна собівартість - власними

силами).Загальні калькуляції показують собівартість певного виду продукції по

підприємству. Параметричні калькуляції дають уяву про собівартість продукції в

розрахунку на одиницю певного параметра (наприклад, собівартість однієї

кінської сили, собівартість однієї машино-години роботи обладнання).

За центрами витрат показують

собівартість продукції певного підрозділу підприємства (наприклад, собівартість

хлібопекарного цеху).

Російський науковець Я.В. Соколова

говорив: "Конкуренція робить калькулювання майже беззмістовним, оскільки

ціна в цьому випадку складається під впливом попиту і пропозиції, а сама по

собі фактична собівартість на ціну продажу не впливає (впливає планова або

нормативна собівартість).

Сучасні вчені-економісти у своїх

наукових працях досліджують процес калькулювання собівартості продукції у

декількох напрямах (рис. 2. 4)

Рисунок 2. 4 Питання, що пов’язанні

з дослідженням калькулювання

.4 Критичний обсяг виробництва

та методи його розрахунку

Виробничо-господарська діяльність

підприємства, що працює в сучасних економічних умовах, супроводжується різними

видами витрат. Відповідно до чинного плану рахунків можливі два варіанти обліку

витрат на виробництво і реалізацію продукції Перший варіант, традиційний для

вітчизняної економіки, передбачає розрахунок собівартості шляхом виділення

прямих і непрямих витрат. Прямі витрати відносять безпосередньо на

собівартість, вони враховують обсяги виробленої продукції. Непрямі витрати

поділяються за видами продукції залежно від прийнятої на підприємстві методики

їх розподілу. Другий варіант використовується в західних методиках і передбачає

інше групування витрат. При цьому виділяються змінні (виробничі) і постійні

витрати. Перші змінюються пропорційно зростанню обсягу виробництва, другі -

залишаються стабільними при зміні обсягу виробництва. Вагомий вклад у

формування методологічних підходів до класифікації та групування непрямих

витрат було здійснено А. Гамільтоном, який виокремив із середовища непрямих

витрат так звані загально-організаційні витрати та витрати на робочу силу.

Гомберг поділяє непрямі витрати на

дві різні за своєю суттю групи: а) збитки підприємства; б) окрема стаття

«Експлуатація підприємства» [3]. Вчений, взагалі вважаючи непрямі витрати

збитками підприємства, пропонує вираховувати їх із прибутку підприємства.

До змінних належать витрати,

величина яких змінюється зі зміною обсягів виробництва: витрати на сировину і

матеріали; заробітна плата основних виробничих робітників; паливо й енергія на

технологічні цілі та інші витрати.

До постійних належать витрати,

величина яких не змінюється зі зміною обсягів виробництва, наприклад, орендна

плата, відсотки за користування кредитом, деякі види заробітної плати

керівників підприємства та інші витрати.

Головний факторний ланцюжок, що

формує прибуток і враховує витрати на виробництво продукції, виглядає таким

чином: Витрати -> Обсяг -> Прибуток.

Метод критичного обсягу продажів (у

термінології І. Шерра) стосовно оцінки і досягнення необхідного рівня левериджу

полягає у визначенні для кожної конкретної виробничої ситуації обсягу випуску

продукції, що забезпечує беззбиткову діяльність.

Основна форма аналізу CVP - аналіз

беззбитковості, що є особливо корисно, коли підприємство передбачає розширення

виробничої діяльності і збільшення обсягу продажів. Аналіз беззбитковості

описує співвідношення постійних і змінних витрат і прибутку Підприємство

знаходиться в зоні збиткової діяльності доти, поки не досягне деякої величини,

яка називається точкою беззбитковості. При збільшенні обсягу продажів

підприємство покриває постійні та змінні витрати і одержує прибуток.

Аналіз точки беззбитковості є однією

з основних концепцій, досліджуваних у мікроекономіці, в обліку і фінансах. Він

дозволяє визначити напрямки розвитку виробництва, що сприяють формуванню

критичного обсягу продажів і переходу підприємства зі збиткової зони діяльності

у прибуткову Основне рівняння цього аналізу виглядає так:

ЧП = Q(P -V)-F,

де ЧП - чистий прибуток;- кількість

проданих виробів;

Р- ціна за одиницю проданого

товару;- величина змінних витрат на одиницю проданого товару;- загальна сума

постійних витрат. Таким чином, у точці беззбитковості чистий прибуток дорівнює

нулю, отже, рівняння приймає такий вигляд:

(P - V)-0, або Q* = F/(P-V)

де О* - кількість виробленої

продукції, при якій прибуток підприємства дорівнює нулю. Це рівняння

використовують для визначення обсягу виробництва, що забезпечує беззбиткову

діяльність підприємства.

Модель залежності аналізованих

показників може бути подана графічно (рис. 2.5.1).

Рисунок 2.5. 1 - Графік

беззбитковості (лінійний).

Рисунок 2.5.2 - Графік

беззбитковості (нелінійний).

Для визначення обсягу продажів

використовується така формула:

= PQ* = F/(1-V/P)

де О - точка беззбитковості (грн);

Р- постійні витрати на одиницю

продукції;змінні витрати на одиницю продукції;

Р- відпускна ціна одиниці продукції.

Наведена залежність показує, що

ділянка прибутку не є необмеженою, тому що при досягненні деякого обсягу

виробництва подальше його розширення стає економічно неефективним. З логічної

точки зору така поведінка аналізованих показників цілком реальна і виправдана.

Критичний обсяг випуску певної

продукції в натуральному вимірі, починаючи з якого виробництво стає

рентабельним, можна обчислити аналітичне. За критичної програми виробництва

витрати і виручка від продажу продукції однакові, тобто:

Сзв•Nкр+ Спв= Ц•Nкр,

Звідси:кр= Спв\(Ц- Сзв)

де Ц - ціна одиниці продукції;

Сзв - змінні витрати на одиницю

продукції;кр - критичний обсяг виробництва продукції;

Спв - постійні витрати за даний

період

Критичний обсяг виробництва (точку

беззбитковості) можна визначити і в грошовому вимірі, що є більш прийнятним для

багатопродуктного виробництва. У цьому разі:

Вкр=Сзм+Спвде Вкр

- критичний обсяг виробництва у

грошовому вимірі;Сзм - загальна (сукупна) величина змінних витрат. Чим більшим

є обсяг виробництва над критичну його величину (точку беззбитковості), то вищою

є економічна безпека виробництва, яка вимірюється відповідним коефіцієнтом

(&б), обчислюваним за допомогою формули:

Кб = (N - Nkp)/N

де Kр - коефіцієнт безпеки

виробництва;фактичний або плановий обсяг виробництва у натуральному виразі.

Висновок

Перехід до ринкових відносин

пред’являє більш високі вимоги до функціонування підприємства і до врахування

ним всіх внутрішніх і зовнішніх факторів, які мають безпосередній вплив на дане

підприємство, та методів управління підприємством, особливо економічних, які

дозволяють формувати стратегію розвитку підприємства.

В умовах конкуренції та значної

насиченості ринку товарами та послугами виживають та ефективно працюють ті

підприємства, які враховують і надають великої уваги усім факторам впливу

зовнішнього та внутрішнього середовища.

Отже, враховуючи все вище сказане,

вважаємо, що запропоновані підходи позитивно вплинуть на зниження величини

собівартості продукції; крім того ці напрямки не потребують значних фінансових

вкладень.

Необхідно також вдосконалювати

функціональну діяльність планових служб підприємства, більше звертати увагу на

аналітичні дослідження, займатись прогнозними розрахунками. Впровадження

запропонованих напрямків дозволить більш ефективно управляти витратами і

одержувати бажані результати діяльності.

Список використаної літератури

1. Антология

экономической классики. - 1 т. - М.: Эконов, 1993. - 474 с.

2. Закон України «Про бухгалтерський облік

та фінансову звітність в Україні», від 16 липня 1999 року № 996-ХІУ

//www.rada.gov.ua <http://www.rada.gov.ua/>

. Концептуальна основа складання і

подання фінансових звітів / Міжнародні стандарти фінансової звітності (МСФЗ)

2004. Ч.1,2 / Пер. з англ. за ред. С.Ф. Голова. - К : Федерація професійних

бухгалтерів і аудиторів України, 2005. - 1232с.

. Положення (стандарт) бухгалтерського

обліку 16 «Витрати», затверджено наказом Міністерства фінансів України від

31.12.99 року № 318 // www.rada.gov.ua <http://www.rada.gov.ua/>

. Положення (Стандарт) бухгалтерського

обліку 1 „Загальні вимоги до фінансової звітності”. Наказ Міністерства фінансів

України від 31.03.99р. №87 // www.rada.gov.ua <http://www.rada.gov.ua/>

. Положення (Стандарт) бухгалтерського

обліку 3 „Звіт про фінансові результати”. Наказ Міністерства фінансів України

від 21.10.99р. №246// www.rada.gov.ua <http://www.rada.gov.ua/>

8. Рикардо

Д. Сочинения / Д.Рикардо; пер. с англ. под ред. М.Н.Смит. - М.: Госполитиздат,

1955. - Т. 3. - С. 296.

.

Сміт А. Добробут націй. Дослідження про природу та причини добробуту націй /

Адам Сміт; [пер. з англ. О. Васильєва, М. Межевікіна, А. Малівський]. - К.:

Port-Royal, 2001. - 594 с.

.

Стандарти бухгалтерського обліку в Україні. / Все про бухгалтерський облік № 14

(802). 13 січня 2008 р.

.

Типове положення з планування, обліку і калькулювання собівартості продукції

(робіт, послуг) у промисловості. Затверджено Постановою Кабінету Міністрів

України від 26 квітня 1996р. №473 / Галицькі контракти, 1996, №35-36.

.

Ткач В.И., Ткач М.В. Управленческий учет: международный опыт / В.И. Ткач. - М.:

Финансы и статистика, 2006. - 144 с.

.

Цал-Цалко Ю.С. Витрати підприємства : навчальний посібник / Ю.С. Цал-Цалко. -

Київ: ЦУП, 2002. - 656 с.

.

Швець В.Г. Теорія бухгалтерського обліку : навчальний посібник / В.Г. Швець. -

К. : Знання-Прес, 2009. - 444 с.

.

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа / А.Д. Шеремет. - М. :

Финансы и статистика, 2003. - 176 с.