|

2011

|

2012

|

2013

|

|

Общее количество субъектов малого

предпринимательства

|

38 876

|

44 981

|

53 749

|

|

Количество субъектов малого

предпринимательства, применяющих СНР

|

32 760

|

41 631

|

45 513

|

|

Количество субъектов МП, принимающих УСН, в том

числе:

|

9356

|

12 267

|

14 401

|

|

Индивидуальные предприниматели

|

5120

|

6653

|

7488

|

|

Юридические лица

|

4236

|

5614

|

6913

|

|

Количество субъектов МП, принимающих ЕНВД, в

том числе:

|

23 404

|

29 364

|

31 112

|

|

Индивидуальные предприниматели

|

20 617

|

24 866

|

25 400

|

|

Юридические лица

|

2787

|

4498

|

5712

|

По данным таблицы 5 можно сказать, что количество субъектов

малого предпринимательства, применяющих специальные налоговые режимы,

составляет большой процент от общего количества субъектов малого

предпринимательства: 2011 г. - 84,27%; 2012 г. - 92,55%; 2013 г. - 84,67%.

Рассчитанные значения говорят о том, что специальные налоговые режимы

«пользуются популярностью» среди субъектов малого предпринимательства, так как:

- упрощают ведение отчетности;

- сокращают документооборот;

снижают затраты на ведении налогового учета;

уменьшают величину взимаемых налогов.

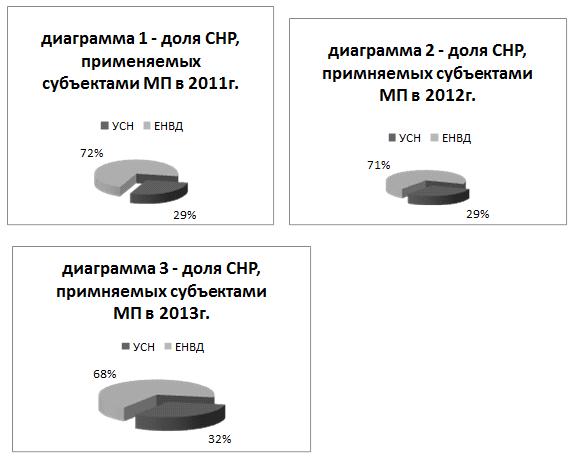

Если рассматривать конкретно специальные налоговые режимы

(СПР), применяемые субъектами малого предпринимательства (МП), то ЕНВД имеет

наибольший удельный вес по сравнению с УСН (см. диаграмма 1, 2, 3).

По диаграммам можно отметить, что субъекты

предпринимательства в наибольшей степени применяют ЕНВД, нежели УСН.

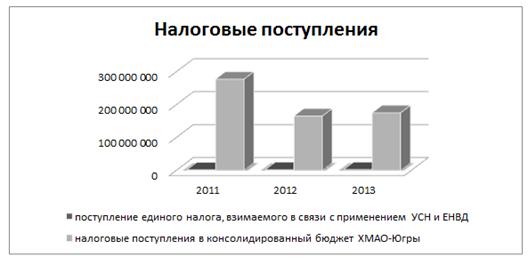

Рисунок 9 - Поступление единого налога в консолидированный

бюджет ХМАО-Югры [8]

Проводя анализ рисунка 9, можно отметить то, что поступления

единого налога, взимаемого в связи с применением УСН и ЕНВД в консолидированный

бюджет ХМАО-Югры очень малы и составляют:

§ в 2011 г. - 0,52%;

§ в 2012 г. - 1,07%;

§ в 2013 г. - 1,18%.

По получившимся данным, можно отметить положительную

тенденцию увеличения процента по единому налогу, поступающему в

консолидированный бюджет ХМАО-Югры [9].

Исходя из всех представленных данных, можно сделать вывод,

что необходимо дать свободу для развития предприятий малого бизнеса, т.к.

1) малое предпринимательство обеспечивает необходимую

мобильность в условиях рынка, создает глубокую специализацию и кооперацию, без

которых немыслима его высокая эффективность;

2) малый бизнес способен не только быстро заполнять

ниши, образующиеся в потребительской сфере, но и сравнительно быстро окупаться;

) создает ту среду и дух предпринимательства, без

которых рыночная экономика невозможна.

Важность малых предприятий еще и в том, что, ведя

ожесточенную конкурентную борьбу за выживание, они вынуждены постоянно

развиваться и адаптироваться к текущим условиям рынка, ведь чтобы существовать,

надо получать средства к существованию, а значит быть лучше других, чтобы

прибыль доставалась именно им.

Малый бизнес может дать России необходимую насыщенность

рынка, тенденцию к устойчивости цен, среду конкуренции, которой так не хватало

крупным монополистам-гигантам, из-за чего страдало качество, а процесс

внедрения новых технологий всегда был заторможен.

Наконец, развитие мелкого предпринимательства необходимо

только потому, что они дают жизнь старым крупномасштабным предприятиям и в

союзе с ними получают значительную выгоду, как для себя, так и для рыночной

экономики в целом.

3. Порядок исчисления и уплаты налога

3.1 Расчет единого налога

Налог исчисляется как соответствующая налоговой ставке процентная доля

налоговой базы.

Сумма налога по итогам налогового периода определяется налогоплательщиком

самостоятельно.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы,

по итогам каждого отчетного периода исчисляют сумму авансового платежа по

налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных

нарастающим итогом с начала налогового периода до окончания соответственно

первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм

авансовых платежей по налогу.

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый

(отчетный) период, уменьшается указанными налогоплательщиками на сумму

страховых взносов на обязательное пенсионное страхование, обязательное

социальное страхование на случай временной нетрудоспособности и в связи с материнством,

обязательное медицинское страхование, обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний, уплаченных

(в пределах исчисленных сумм) за этот же период времени в соответствии с

законодательством Российской Федерации, а также на сумму выплаченных работникам

пособий по временной нетрудоспособности. При этом сумма налога (авансовых

платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы,

уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют

сумму авансового платежа по налогу, исходя из ставки налога и фактически

полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим

итогом с начала налогового периода до окончания соответственно первого

квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых

платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при

исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога

за налоговый период.

Уплата налога и авансовых платежей по налогу производится по месту

нахождения организации (месту жительства индивидуального предпринимателя).

Налог,

подлежащий уплате по истечении налогового периода, уплачивается не позднее

срока, установленного для подачи налоговых деклараций за соответствующий

налоговый период пунктами 1

<http://www.consultant.ru/popular/nalog2/3_12.html> и

<http://www.consultant.ru/popular/nalog2/3_12.html> статьи 346.23 НК РФ.

Авансовые

платежи по налогу уплачиваются не позднее 25-го числа первого месяца,

следующего за истекшим отчетным периодом.

Расчет налога зависит от выбранного объекта налогообложения.

Доходы

Если объектом налогообложения являются доходы, то расчет налога

производится по ставке 6%.

Доходы от реализации + Внереализационные доходы * 6% = Единый налог

Если объектом налогообложения являются доходы, уменьшенные на величину

расходов, то расчет налога производится по ставке 15 %

Доходы от реализации + Внереализационные доходы -

Принимаемые расходы * 15% = Единый налог

Если сумма налога получится меньше 1% от доходов реализации, то в бюджет

надо будет уплатить сумму минимального налога;

Разница между суммой исчисленного минимального налога и суммой единого

налога, исчисленного в общем порядке, подлежит включению в расходы следующего

года.

Минимальный налог

Доходы от реализации + Внереализационные доходы * 1%

= минимальный налог

.2 Сроки уплаты единого налога

Порядок уплаты единого налога. На протяжении налогового периода все

налогоплательщики исчисляют сумму авансовых платежей по единому налогу за

первый квартал, за полугодие, за девять месяцев, исходя из ставки налога и

выбранной налоговой базы. Расчет производится нарастающим итогом с начала

налогового периода до окончания соответственно первого квартала, полугодия,

девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по

налогу.

По результатам произведенных расчетов налогоплательщики производят уплату

авансовых платежей в срок не позднее 25-го числа первого месяца, следующего за

истекшим отчетным периодом:

до 25 апреля за первый квартал,

до 25 июля за полугодие,

до 25 октября за девять месяцев.

В данном случае и организации и индивидуальные предприниматели находятся

в равных условиях. Уплаченные авансовые платежи по налогу засчитываются в счет

уплаты налога по итогам налогового периода.

С 1 января 2009 года налогоплательщики, применяющие УСНО, освобождаются

от обязанности подавать налоговые декларации и налоговые расчеты за отчетный

период. Однако остается обязанность предоставления налоговых деклараций по

итогам налогового периода.

По окончании налогового периода, налогоплательщики производят расчет

единого налога и уплачивают в бюджет сумму налога с учетом уже уплаченных ранее

авансовых платежей позднее 31 марта года, следующего за истекшим годом.

Например:

за 2010 год налогоплательщик обязан уплатить единый налог не позднее 31

марта 2011 года;

Уплата единого налога и квартальных авансовых платежей по нему

производится по месту нахождения организации (месту жительства индивидуального

предпринимателя).

Если организация имеет обособленные подразделения в других регионах

России, то уплата единого налога все равно производится по месту регистрации

предприятия.

Если предприниматель осуществляет деятельность в других регионах, то

единый налог он все равно уплачивает по единому расчету в том регионе, в

котором он имеет место жительства и в котором соответственно он зарегистрирован

[4, с. 356].

4. Особенности применения упрощенной системы налогообложения

индивидуальными предпринимателями на основе патента

Индивидуальные предприниматели, осуществляющие следующие виды

предпринимательской деятельности, вправе перейти на упрощенную систему

налогообложения на основе патента:

) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и

изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

) ремонт, окраска и пошив обуви;

) изготовление валяной обуви;

) изготовление текстильной галантереи;

) изготовление и ремонт металлической галантереи, ключей, номерных

знаков, указателей улиц;

) изготовление траурных венков, искусственных цветов, гирлянд;

) изготовление оград, памятников, венков из металла;

) изготовление и ремонт мебели;

) производство и реставрация ковров и ковровых изделий;

) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры,

бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий;

) производство инвентаря для спортивного рыболовства;

) чеканка и гравировка ювелирных изделий;

) производство и ремонт игр и игрушек, за исключением компьютерных игр;

) изготовление изделий народных художественных промыслов;

) изготовление и ремонт ювелирных изделий, бижутерии;

) производство щипаной шерсти, сырых шкур и кож крупного рогатого скота,

животных семейства лошадиных, овец, коз и свиней;

) выделка и крашение шкур животных;

) выделка и крашение меха;

) переработка давальческой мытой шерсти на трикотажную пряжу;

) расчес шерсти;

) стрижка домашних животных;

) защита садов, огородов и зеленых насаждений от вредителей и болезней;

) изготовление сельскохозяйственного инвентаря из материала заказчика;

) ремонт и изготовление бондарной посуды и гончарных изделий;

) изготовление и ремонт деревянных лодок;

) ремонт туристского снаряжения и инвентаря;

) распиловка древесины;

) изготовление и печатание визитных карточек и пригласительных билетов;

) копировально-множительные, переплетные, брошюровочные, окантовочные,

картонажные работы;

) чистка обуви;

) деятельность в области фотографии;

) производство, монтаж, прокат и показ фильмов;

) техническое обслуживание и ремонт автотранспортных средств;

) предоставление прочих видов услуг по техническому обслуживанию

автотранспортных средств (мойка, полирование, нанесение защитных и декоративных

покрытий на кузов, чистка салона, буксировка) и другие виды деятельности, в

соответствии со статьей 346.25.1 Налогового кодекса РФ.

При применении упрощенной системы налогообложения на основе патента

индивидуальный предприниматель вправе привлекать наемных работников, в том

числе по договорам гражданско-правового характера, среднесписочная численность

которых, определяемая в порядке, устанавливаемом федеральным органом исполнительной

власти, уполномоченным в области статистики, не должна превышать за налоговый

период пять человек.

Налогоплательщик считается утратившим право на применение упрощенной

системы налогообложения на основе патента и перешедшим на общий режим налогообложения

с начала налогового периода, на который ему был выдан соответствующий патент, в

следующих случаях:

если в календарном году, в котором налогоплательщик применяет упрощенную

систему налогообложения на основе патента, его доходы превысили размер доходов,

установленный статьей 346.13 настоящего Кодекса, независимо от количества

полученных в указанном году патентов;

если в течение налогового периода допущено несоответствие требованиям,

установленным пунктом 2.1 настоящей статьи.

Суммы налогов, подлежащие уплате в соответствии с общим режимом

налогообложения, исчисляются и уплачиваются индивидуальным предпринимателем,

утратившим право на применение упрощенной системы налогообложения на основе

патента, в порядке, предусмотренном законодательством Российской Федерации о

налогах и сборах для вновь зарегистрированных индивидуальных предпринимателей.

Решение о возможности применения индивидуальными предпринимателями

упрощенной системы налогообложения на основе патента на территориях субъектов

Российской Федерации принимается законами соответствующих субъектов Российской

Федерации.

Документом, удостоверяющим право применения индивидуальными

предпринимателями упрощенной системы налогообложения на основе патента,

является выдаваемый индивидуальному предпринимателю налоговым органом патент на

осуществление одного из видов предпринимательской деятельности, предусмотренных

пунктом 2 настоящей статьи.

Форма патента утверждается федеральным органом исполнительной власти,

уполномоченным по контролю и надзору в области налогов и сборов.

Патент выдается по выбору налогоплательщика на период от одного до 12

месяцев. Налоговым периодом считается срок, на который выдан патент.

Заявление на получение патента подается индивидуальным предпринимателем в

налоговый орган по месту постановки индивидуального предпринимателя на учет в

налоговом органе не позднее чем за один месяц до начала применения

индивидуальным предпринимателем упрощенной системы налогообложения на основе

патента.

Форма указанного заявления утверждается федеральным органом

исполнительной власти, уполномоченным по контролю и надзору в области налогов и

сборов.

Налоговый орган обязан в десятидневный срок выдать индивидуальному

предпринимателю патент или уведомить его об отказе в выдаче патента.

Форма уведомления об отказе в выдаче патента утверждается федеральным

органом исполнительной власти, уполномоченным по контролю и надзору в области

налогов и сборов.

Годовая стоимость патента определяется как соответствующая налоговой

ставке, предусмотренной пунктом 1 статьи 346.20 настоящего Кодекса, процентная

доля установленного по каждому виду предпринимательской деятельности,

предусмотренному пунктом 2 настоящей статьи, потенциально возможного к

получению индивидуальным предпринимателем годового дохода.

В случае получения индивидуальным предпринимателем патента на более

короткий срок стоимость патента подлежит пересчету в соответствии с

продолжительностью того периода, на который выдан патент.

Размер потенциально возможного к получению индивидуальным

предпринимателем годового дохода устанавливается на календарный год законами

субъектов Российской Федерации по каждому из видов предпринимательской

деятельности, по которому разрешается применение индивидуальными

предпринимателями упрощенной системы налогообложения на основе патента. При

этом допускается дифференциация такого годового дохода с учетом особенностей и

места ведения предпринимательской деятельности индивидуальными

предпринимателями на территории соответствующего субъекта Российской Федерации.

В случае если вид предпринимательской деятельности, предусмотренный

пунктом 2 настоящей статьи, входит в перечень видов предпринимательской

деятельности, установленный пунктом 2 статьи 346.26 настоящего Кодекса, размер

потенциально возможного к получению индивидуальным предпринимателем годового

дохода по данному виду предпринимательской деятельности не может превышать

величину базовой доходности, установленную статьей 346.29 настоящего Кодекса в

отношении соответствующего вида предпринимательской деятельности, умноженную на

30.

Индивидуальные предприниматели, перешедшие на упрощенную систему

налогообложения на основе патента, производят оплату одной трети стоимости

патента в срок не позднее 25 календарных дней после начала осуществления

предпринимательской деятельности на основе патента.

При нарушении условий применения упрощенной системы налогообложения на

основе патента, а также при неоплате (неполной оплате) одной трети стоимости

патента в срок, установленный пунктом 8 настоящей статьи, индивидуальный

предприниматель теряет право на применение упрощенной системы налогообложения

на основе патента в периоде, на который был выдан патент.

В этом случае индивидуальный предприниматель должен уплачивать налоги в

соответствии с общим режимом налогообложения. При этом стоимость (часть стоимости)

патента, уплаченная индивидуальным предпринимателем, не возвращается.

Индивидуальный предприниматель обязан сообщить в налоговый орган об

утрате права на применение упрощенной системы налогообложения на основе патента

и переходе на иной режим налогообложения в течение 15 календарных дней с начала

применения иного режима налогообложения.

Индивидуальный предприниматель, перешедший с упрощенной системы

налогообложения на основе патента на иной режим налогообложения, вправе вновь

перейти на упрощенную систему налогообложения на основе патента не ранее чем

через три года после того, как он утратил право на применение упрощенной

системы налогообложения на основе патента.

Оплата оставшейся части стоимости патента производится налогоплательщиком

не позднее 25 календарных дней со дня окончания периода, на который был получен

патент. При этом при оплате оставшейся части стоимости патента она подлежит

уменьшению на сумму страховых взносов на обязательное пенсионное страхование,

обязательное социальное страхование на случай временной нетрудоспособности и в

связи с материнством, обязательное медицинское страхование, обязательное

социальное страхование от несчастных случаев на производстве и профессиональных

заболеваний.

Налоговая декларация, предусмотренная статьей 346.23 настоящего Кодекса,

налогоплательщиками упрощенной системы налогообложения на основе патента в

налоговые органы не представляется.

Налогоплательщики упрощенной системы налогообложения на основе патента

ведут налоговый учет доходов в порядке, установленном статьей 346.24 настоящего

Кодекса.

5. Анализ изменений в законодательстве по упрощенной системе

налогообложения в 2013 году

Законопроекты, упраздняющие единый социальный налог, коснулись и

налогоплательщиков, действующих на упрощенной системе налогообложения. Если

2010 год был, своего рода, переходным периодом для них, и не так значимо

отразился на налоговой, то 2013 год потребует осуществлять более весомые

выплаты во внебюджетные фонды в размере 30%.

Упрощенная система налогообложения освобождает организации от уплаты

налога на прибыль и налога на имущество. Ранее упрощенная система освобождала и

от уплаты ЕСН, но УСНО в 2010 году стала предусматривать уплату страховых

взносов, а в 2013 году они выплачивались на общих основаниях.

УСНО в 2013 году потребовал большего количества отчетов, в связи с

реформой ЕСН. В 2013 году повышение общей ставки по страховым взносам с 14 до

30%. В течение 2010 года налогоплательщики с УСНО перечисляли страховые взносы

во внебюджетные фонды, как и ранее (взносы на пенсионное страхование 14%). УСНО

с 2013 года предусматривает выплату обычных ставок: взносы в ПФР - 22.0%, ТФОМС - 0%, ФФОМС - 5.1%, в ФСС - 2,9%. В

сумме получаем 30%, со всех выплат и иных вознаграждений, начисляемых

плательщиками страховых взносов в пользу физических лиц по трудовым договорам и

гражданско-правовым договорам, а также по договорам авторского заказа,

договорам об отчуждении исключительного права на произведения науки,

литературы, искусства, издательским лицензионным договорам, лицензионным договорам

о предоставлении права использования произведения науки, литературы, искусства.

В том случае, если работник получает заработную плату в размере, превышающем

415 тысяч руб. в год, то с такого размера превышения страховые взносы взиматься

не будут.

Положительный момент - УСН 2013 года не требует подачи заявления, если

предприниматель желает продолжать находиться на данной системе налогообложения.

Несмотря на возросшую налоговую нагрузку, увеличение количества

отчетности, ужесточении некоторых правил бухучета, упрощенная система

налогообложения все же остается наиболее доступной системой для небольших

организаций и индивидуальных предпринимателей, благодаря пониженным ставкам и

освобождению от НДС.

Заключение

В данной курсовой работе были рассмотрены теоретические и практические

аспекты применения упрощенной системы налогообложения, предложены методы

оптимизации единого налога, а также выявлены основные достоинства и недостатки

данного режима налогообложения.

На основании проделанной работы можно сделать следующие выводы.

Упрощенная система налогообложения предназначена в основном для малых и

средних предприятий и индивидуальных предпринимателей. Сущность единого налога,

уплачиваемого в связи с применением упрощенной системы налогообложения

организациями и индивидуальными предпринимателями, заключается в том, что он

заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом.

Так, организации, применяющие данный налоговый режим, освобождаются от

обязанности по уплате:

• налога на прибыль организаций,

• налога на добавленную стоимость (за исключением случаев ввоза товаров

на таможенную территорию Российской федерации и аренды государственного

имущества, когда у организации возникает обязанность уплаты НДС на основании

главы 21 НК РФ в качестве налогового агента);

• налога на имущество организаций.

Индивидуальные предприниматели, применяющие данный налоговый режим,

освобождаются от обязанности по уплате:

• налога на доходы физических лиц (в отношении доходов, полученных от

осуществления предпринимательской деятельности),

• налога на добавленную стоимость (за исключением случаев, когда

индивидуальный предприниматель в соответствии с нормами главы 21 НК РФ

выступает налоговым агентом),

• налога на имущество физических лиц (в отношении имущества,

используемого для осуществления предпринимательской деятельности).

Этот режим, безусловно, имеет как достоинства, так и недостатки.

Несомненными достоинствами упрощенной системы налогообложения являются:

• снижение налогового бремени налогоплательщика,

• упрощение учета, в том числе налогового,

• упрощение налоговой отчетности,

• относительно низкие ставки единого налога,

• налогоплательщик сам выбирает объект налогообложения из двух возможных

вариантов,

• право переносить убытки прошлых налоговых периодов на будущие налоговые

периоды.

Среди недостатков УСНО можно выделить:

• вероятность утраты права работать на УСН. В этом случае фирма должна

будет доплатить налог на прибыль и пени;

• отсутствие обязанности платить НДС может привести к потере покупателей

- плательщиков этого налога;

• при переходе с УСНО необходимо будет достать налоговую и бухгалтерскую

отчетность;

• при потере права применять УСНО нужно восстанавливать данные бухучета

за весь “упрощенный” период.

Однако основная проблема “упрощенных” фирм связана с налогом на

добавленную стоимость. Дело в том, что любому поставщику, который платит этот

налог, выгодней купить товар также у плательщика НДС. Сумму налога, которую ему

предъявит поставщик товара, он сможет принять к вычету. Чего не произойдет при

покупке ценностей у “упрощенной” компании. Поэтому, чтобы не потерять

конкурентоспособность, “упрощенцу” приходится снижать стоимость товаров как раз

на сумму этого налога. Только в таком случае покупателю будет все равно - приобретать

товар у обычной или “упрощенной” фирмы.

Таким образом, чтобы принять правильное решение, переходить фирме на

специальный режим или нет, нужно проанализировать множество факторов,

касающихся конкретной компании. Очевидно, что особенно выгодна УСНО небольшим

фирмам, работающим с покупателями, которым неважно, указан в стоимости покупки

НДС или нет (например, при розничной торговле). Ведь, как показывает практика,

многие компании уходят от специального режима только потому, что крупные

заказчики - плательщики НДС отказываются с ними работать.

Список использованной литературы

1. «Налоги и налогообложение» под ред.

доктора экономических наук, профессора И.А. Майбурова // Москва, 2011

. Предпринимательство под ред. профессора

В.Я. Горфинкеля, профессора Г.Б. Поляка, профессора В.А. Швандара // четвертое

издание, переработанное и дополнительное // Москва, 2011

. Агурбаш Н.Г. Система государственной

поддержки малого предпринимательства в России // Москва, 20010

. Федеральная налоговая служба. - Режим

доступа: http://www.nalog.ru/

. Национальный институт системных

исследований проблем предпринимательства. - Режим доступа: http://www.nisse.ru/

. Официальный сайт правительства ХМАО.-

Режим доступа: http://www.admhmao.ru/

. Управление ФНС России по

Ханты-Мансийскому автономному округу - Югре. - Режим доступа:

http://www.r86.nalog.ru/document.php?id=278570&topic=nalot86

. Налоговый паспорт муниципального

образования Ханты - Мансийского автономного округа - Югры г.Ханты-Мансийска.-

Режим доступа: http://81.177.5.185/html/sites/www.r86.nalog.ru/hanty.xls.

. ХМАО: малый и средний бизнес.- Режим

доступа: http://allmedia.ru/headlineitem.asp?id=657717

. Федеральный закон "О развитии

малого и среднего предпринимательства в Российской Федерации"от 7 марта

2011 г. N 209-ФЗ.

азмещено на Allbest.ru