Себестоимость продукции и инвестирование предприятий

МИНИСТЕРСТВО АГРАРНОЙ ПОЛИТИКИ

УКРАИНЫ

КЕРЧЕНСКИЙ ГОСУДАРСТВЕННЫЙ МОРСКОЙ

ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономики предприятия

Контрольная работа

по дисциплине:

Финансовый менеджмент

Вариант 11

Выполнила:

Студентка

группы ЗЭП-6

Тимошенко А.

Д.

№ зачетной

книжки 3650

Проверил:

ДЕМЧУК О. В.

К.Э.Н., ДОЦЕНТ КАФЕДРЫ ЭП КГМТУ

Керчь, 2012

Содержание

1. Управление формированием себестоимости продукции.

. Финансово-инвестиционная деятельность предприятий;

ЗАДАЧА №5

ЗАДАЧА №11

Список литературы:

1.

Управление формированием себестоимости продукции

В процессе хозяйственной деятельности предприятие осуществляет издержки

(материальные, трудовые, финансовые). Издержки предприятия состоят из всей

суммы расходов на производство продукции и ее реализацию. Эти издержки,

выраженные в денежной форме, называются себестоимостью и включаются в стоимость

продукта. Таким образом, себестоимость является частью цены товара, причем она

отражает большую часть стоимости продукции и зависит от изменения условий производства

и реализации продукции. Себестоимость входит в число особо значимых показателей

эффективности хозяйственной деятельности. Она представляет собой затраты

предприятия на производство и обращение, служит основой соизмерения расходов и

доходов, то есть самоокупаемости. Если не известна себестоимость то, как можно

определить прибыль? Или для формирования отпускной цены разве можно обойтись

без себестоимости? Себестоимость показывает, во что обходится предприятию

выпускаемая им продукция, сколько можно заработать на продаже продукции или

какую «накрутку» сделать сверх себестоимости, то есть она является основой

ценообразования. Если стоимость реализуемой продукции больше себестоимости, то

имеет место расширенное производство. Если в процессе реализации продукция

меньше себестоимости, то не обеспечивается даже простое воспроизводство. Без

преувеличения этот показатель наиболее чутко реагирует на ситуацию, которая

складывается на предприятиях, в производстве отдельных видов изделий и в целых

отраслях. В экономической литературе часто встречается определение, которое

достаточно кратко и ясно выражает понятие себестоимости: Себестоимость - это

выраженные в стоимостной форме текущие затраты предприятия на производство и

реализацию продукции. Cебестоимость

определяется как стоимостная оценка используемых в процессе производства

продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов,

энергии, основных фондов, трудовых ресурсов, а также других затрат на её

производство и реализацию. При планировании, учете и калькулировании

себестоимости продукции предприятие имеет право суммировать в себестоимость

также и иные произведенные им расходы и платежи, непосредственно не связанные с

производством и реализацией продукции. Эти расходы «законодатель» позволил

относить на себестоимость, и которые в дальнейшем являются составной частью

формируемой цены товара, т.е. будут компенсированы предприятию потребителем его

продукции. Условно себестоимость выпускаемой предприятием продукции можно

рассматривать с экономических и юридических позиций. В экономическом ракурсе

себестоимость продукции представляет как стоимостное выражение любых издержек

на ее производство и реализацию, именуемые затратами. В юридическом разрезе

себестоимость произведенных предприятием расходов нужно учитывать только тогда

когда это дозволяет законодательство. Как экономическая категория себестоимость

продукции выполняет ряд важнейших функций:

. Учет и контроль всех затрат на выпуск и реализацию продукции;

. База для формирования оптовой цены на продукцию предприятия и

определения прибыли и рентабельности;

. Экономическое обоснование целесообразности вложения реальных инвестиций

на реконструкцию, техническое перевооружение и расширение действующего

предприятия;

. Определение оптимальных размеров предприятия;

. Экономическое обоснование и принятие любых управленческих решений и др.

Себестоимость продукции является не только важнейшей экономической

категорией, но и качественным показателем, так как она характеризует уровень

использования всех ресурсов (переменного и постоянного капитала), находящихся в

распоряжении предприятия. В себестоимость входят затраты, связанные:

· непосредственно с производством (сырье, материалы,

приобретенные изделия и полуфабрикаты, топливо, энергия и т.д.);

· с обслуживанием производственного процесса и его управлением;

· с оплатой труда и отчислениями в фонд социальной защиты, а

также платежи по имущественному страхованию;

· с затратами на ремонт основных производственных фондов;

· с амортизационными отчислениями на полное восстановление

(реновацию) основных фондов;

· с расходами на реализацию продукции.

Причем следует отметить, что все компоненты учитываются по фактическим

затратам, независимо от того, произведены ли они в пределах установленных

действующим законодательством норм или превышают их. То есть эти компоненты

являются затратами прошлого труда уже совершенного. Данное обстоятельство особо

важно для обоснованного налогообложения прибыли.

В отечественной теории и практике в зависимости от объекта, для которого

определяются затраты, различают следующие виды себестоимости:

· Себестоимость всей продукции, под которой понимается общая

сумма затрат на ее производство и реализацию. При этом различают полную

производственную себестоимость и полную (коммерческую) себестоимость продукции.

Полная производственная себестоимость - это общая сумма прямых и косвенных

затрат на производство товаров или услуг. Полная (коммерческая) себестоимость

включает в себя полную производственную себестоимость, а также сумму

внепроизводственных (коммерческих) расходов.

· Индивидуальная себестоимость, т.е. себестоимость конкретной

единицы продукции. Определяется исключительно в случае единичного производства,

например при строительстве судна или при изготовлении уникального оборудования.

· Средняя себестоимость - данный показатель может быть

рассчитан для отдельных предприятий и для отраслей определяется как

средневзвешенная величина и характеризует средние затраты на единицу продукции.

Под управлением себестоимостью понимают действия менеджеров направленные

на изменение факторов, влияющих на себестоимость продукции. Такие как структура

выпуска продукции, объем производства, распределение и учет затрат, качество и

используемое сырье и т.д. Управление себестоимостью связано с осуществлением

предприятия функций планирования, контроля и принятия решений.

Значение анализа себестоимости продукции определяется тем, что она

представляет собой важнейший качественный показатель, характеризующий

экономическую эффективность производства, и что только на основе его

всестороннего анализа можно выявить резервы и определить пути увеличения

конечных результатов при минимальных затратах трудовых, материальных и

финансовых. Анализ себестоимости позволяет выяснить тенденции изменения данного

показателя, выполнения плана по его уровню, определить влияние факторов на его

прирост и на этой основе дать оценку работы предприятия по использованию

возможностей и установить резервы снижения себестоимости продукции.

В чем заключаются задачи анализа себестоимости? Во-первых, в определении,

или оценке, величины затрат по конкретным продуктам, услугам или подразделениям

организации. Во-вторых, в управлении стоимостью продукции, на основе получение

точных данных о себестоимости продукции и использование их для принятия решений

по таким вопросам, как назначение цены, состав продукции, технология

производства. В-третьих, в анализе затрат, исследовании данных о затратах,

представлении их в виде информации пригодной для управленческого планирования и

контроля, принятия решений краткосрочного и долгосрочного действия.

Анализ себестоимости, со своей стороны, в первую очередь призван

обеспечивать необходимой информацией управленческий персонал предприятия,

который отвечает за планирование, за проведение контроля по хозяйственным

операциям и принятия разнообразных административных решений.

Анализ себестоимости продукции направлен на выявление возможностей

повышения эффективности использования материальных, трудовых и денежных

ресурсов в процессе производства, снабжения и сбыта продукции. Анализ

себестоимости продукции дает данные необходимые для управленческих целей,

определения показателей эффективности, принятия стратегических решений по

ценообразованию, состава продукции, технологического процесса, разработки

изделий. Именно, руководствуясь анализом, специалисты и менеджеры принимают

тактические решения и действия.

Управление себестоимостью и анализ затрат являются составной частью

менеджмента, которая оперирует данными о затратах. Затраты есть показатель

прошлой или будущей способности распорядиться экономическими ресурсами в

интересах достижения определенной цели. Управление себестоимостью и анализ

затрат имеют дело с рассчитанными на будущее, или запланированными, затратами

равно как и с прошлыми затратами. На каждом предприятии необходимо повысить

качество управления и анализа себестоимостью. В условиях обострения

конкурентной борьбы побеждает те предприятия, чьи работники обладают более

глубокими знаниями основ финансово-экономического анализа, умеют сделать на

основе анализа правильные выводы, сформулировать нужные рекомендации для

решения кардинальных вопросов развития предприятия.

Процесс управления и анализа делится на следующие основные стадии:

Планирование затрат. Представляет собой определение целей организации и

ее подразделений в форме постановки производственных задач и выбора средств для

их выполнения. Планы конкретизируются в сметах, включающих показатели в

денежном выражении. Например, смета расходов составляется как план ожидаемых

затрат. Производственный план и смета затрат на производство продукции

показывают планируемые уровни запасов, количество единиц продукции, которую

компания намеревается произвести, и стоимость различных видов ресурсов, которые

будут затрачены на выполнение производственных планов. Кроме того, в любой смете

заложена возможность осуществления контроля путем сравнения фактических затрат

с запланированными, определения отклонений и их анализ.

Контроль затрат. Этим процессом устанавливаются исходные стандарты

(например, нормативные затраты и запасы), на основе которых можно определить

показатели эффективности. Затем выявляются различия между плановыми и

фактическими показателями, что позволяет определить неблагоприятные тенденции.

Контроль затрат помогает установить причины отклонения от плана и внести соответствующие

коррективы. Например, в бухгалтерском отчете о производственных затратах,

направленном руководителю производственного подразделения, указывается, что

стоимость производства единицы продукции оказалась значительно выше, чем должна

быть по нормативным показателям. В результате обследования может выясниться,

что превышение произошло из-за неэффективного использования рабочей силы,

сверхнормативного брака, эксплуатации неисправного оборудования или нарушения

технологии производства.

Управление стоимостью для принятия решений. На этой стадии происходят

оценка точных и значимых данных о затратах и анализ этой информации для

принятия решений. Процесс принятия решений, который также можно назвать

процессом разрешения проблем, по большому счету есть процесс выбора между

альтернативными действиями.

Вопросов, которые в этой связи время от времени возникают, много, и все

они разные. Стоит ли приступать к производству нового изделия? Следует ли

приостановить выпуск продукции или производство каких-то услуг? Надо ли

принимать заказ по специальной цене, ниже нормальной продажной цены? Не лучше

ли закупить комплектующие части, чем производить их собственными силами? Не

следует ли заменить имеющееся оборудование? Надо ли новое оборудование покупать

или брать в аренду? Следует ли увеличивать производственные мощности? Система

управления стоимостью для того и предназначена, чтобы содействовать руководству

в принятии оптимальных решений, касающихся разработки изделия, назначения цены,

маркетинга, ассортимента, и способствовать внесению усовершенствований на

постоянной основе.

2. Финансово-инвестиционная деятельность предприятий

Финансовые инвестиции рассматриваются как активная

форма эффективного использования временно свободного капитала или как

инструмент реализации стратегических целей, связанных с диверсификацией

операционной деятельности предприятия.

Финансовое инвестирование осуществляется предприятием

в следующих основных формах (рис 1.):

себестоимость экономический инвестиционный

финансовый

Рисунок 1. Основные формы финансового инвестирования.

. Вложение капитала в уставные фонды совместных

предприятий. Эта форма финансового инвестирования имеет наиболее тесную связь с

операционной деятельностью предприятия. Она обеспечивает упрочение

стратегических хозяйственных связей с поставщиками сырья и материалов (при

участии в их уставном капитале); развитие своей производственной инфраструктуры

(при вложении капитала в транспортные и другие аналогичные предприятия);

расширение возможностей сбыта продукции или проникновения на другие

региональные рынки (путем вложения капитала в уставные фонды предприятий

торговли); различные формы отраслевой и товарной диверсификации операционной

деятельности и другие стратегические направления развития предприятия. По

своему содержанию эта форма финансового инвестирования во многом подменяет

реальное инвестирование, являясь при этом менее капиталоемкой и более

оперативной. Приоритетной цепью этой формы инвестирования является не столько

получение высокой инвестиционной прибыли (хотя минимально необходимый ее

уровень должен быть обеспечен), сколько установление форм финансового влияния

на предприятия для обеспечения стабильного формирования своей операционной

прибыли.

. Вложение капитала в доходные виды денежных

инструментов. Эта форма финансового инвестирования направлена прежде всего на

эффективное использование временно свободных денежных активов предприятия.

Основным видом денежных инструментов инвестирования является депозитный вклад в

коммерческих банках. Как правило, эта форма используется для краткосрочного

инвестирования капитала и ее главной целью является генерирование

инвестиционной прибыли.

. Вложение капитала в доходные виды фондовых

инструментов. Эта форма финансовых инвестиций является наиболее массовой и

перспективной. Она характеризуется вложением капитала в различные виды ценных

бумаг, свободно обращающихся на фондовом рынке (так называемые „рыночные ценные

бумаги"). Использование этой формы финансового инвестирования связано с

широким выбором альтернативных инвестиционных решений как по инструментам

инвестирования, так и по его срокам: более высоким уровнем государственного

регулирования и защищенности инвестиций; развитой инфраструктурой фондового

рынка; наличием оперативно предоставляемой информации о состоянии и конъюнктуре

фондового рынка в разрезе отдельных его сегментов и другими факторами. Основной

целью этой формы финансового инвестирования также является генерирование

инвестиционной прибыли, хотя в отдельных случаях она может быть использована

для установления форм финансового влияния на отдельные компании при решении

стратегических задач (путем приобретения контрольного или достаточного весомого

пакета акций).

С учетом форм финансового инвестирования организуется

управление ими на предприятии. При достаточно высокой периодичности

осуществления финансовых инвестиций на предприятии разрабатывается специальная

политика такого управления.

Политика управления финансовыми инвестициями

представляет собой часть общей инвестиционной политики предприятия,

обеспечивающая выбор наиболее эффективных финансовых инструментов вложения

капитала и своевременное его реинвестирование.

Управление финансовыми инвестициями подчинено общей

инвестиционной политике предприятия и направлено на досижение его

инвестиционных целей.

Процесс управления финансовыми инвестициями

предприятия осуществляется по следующим основным этапам (рис.2)

1. Анализ состояния финансового инвестирования в

предшествующем периоде. В процессе этого анализа изучаются объемы, формы и

эффективность финансового инвестирования на предприятии.

На первой стадии анализа изучается общий объем

инвестирования капитала в финансовые активы, определяются темпы изменения этого

объема и удельного веса финансового инвестирования в общем объеме инвестиций

предприятия в предплановом периоде.

На Второй стадии анализа изучается состав конкретных

финансовых инструментов инвестирования, их динамика и удельный вес в общем

объеме финансового инвестирования.

Рисунок 2. Основные этапы управления финансовыми

инвестициями предприятия.

На третьей стадии анализа оценивается уровень

доходности отдельных финансовых инструментов и финансовых инвестиций в целом.

Он определяется как отношение суммы доходов, полученных в разных формах по

отдельным финансовым инструментам (с ее корректировкой на индекс инфляции), к

сумме инвестированных в них средств. Уровень доходности финансовых инвестиций

предприятия сопоставляется со средним уровнем доходности на финансовом рынке и уровнем

рентабельности собственного капитала.

Проведенный анализ позволяет оценить объем и

эффективность портфеля финансовых инвестиций предприятия в предшествующем

периоде.

. Определение объема финансового инвестирования в

предстоящем периоде. Этот объем на предприятиях, которые не являются

институциональными инвесторами, обычно небольшой и определяется размером

свободных финансовых средств, заранее накапливаемых для осуществления

предстоящих реальных инвестиций или других расходов будущего периода. Заемные

средства к финансовому инвестированию предприятия обычно не привлекаются (за

исключением отдельных периодов, когда уровень доходности ценных бумаг

существенно превосходит уровень ставки процента за кредит).

. Выбор форм финансового инвестирования. В рамках

планируемого объема финансовых средств, выделяемых на эти цели, определяются

конкретные формы этого инвестирования, рассмотренные выше.

. Формирование портфеля финансовых инвестиций. Это

формирование осуществляется с учетом оценки инвестиционных качеств отдельных

финансовых инструментов. В процессе их отбора в формируемый портфель

учитываются следующие основные факторы: тип портфеля финансовых инвестиций,

формируемый в соответствии с его приоритетной целью; необходимость

диверсификации финансовых инструментов портфеля; необходимость обеспечения

высокой ликвидности портфеля и другие.

Сформированный с учетом изложенных факторов портфель

финансовых инвестиций должен быть оценен по соотношению уровня доходности,

риска и ликвидности с тем, чтобы убедиться в том, что по своим параметрам он

соответствует тому типу портфеля, который определен целями его формирования.

При необходимости усиления целенаправленности портфеля в него вносятся

необходимые коррективы.

. Обеспечение эффективного оперативного управления

портфелем финансовых инвестиций. При существенных изменениях конъюнктуры

финансового рынка инвестиционные качества отдельных финансовых инструментов

снижаются. В процессе оперативного управления портфелем финансовых инвестиций

обеспечивается своевременная его реструктуризация с целью поддержания целевых параметров

его первоначального формирования.

ЗАДАЧА №5

Объем реализации продукции - 50000 грн.

Сумма дебиторской задолженности на начало года - 12000 грн., конец года -

17000 грн., из нее сумма неоплаченной в срок - 2000 грн. на начало года и 4000

грн. на конец года; сумма оборотных активов на начало года - 28000 грн., на

конец года - 25000 грн.

Найти: 1) коэффициенты отвлечения оборотных активов в дебиторскую

задолженность на начало и конец года; 2) средний период инкассации дебиторской

задолженности; 3) количество ее оборотов; 4) коэффициенты просроченности

дебиторской задолженности на начало и конец года;

) средний “возраст” просроченной дебиторской задолженности.

Решение:

Для оценки уровня дебиторской задолженности на предприятии используют

следующие основные показатели:

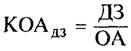

а) коэффициент отвлечения оборотных активов в дебиторскую задолженность

(КОАдз). Он рассчитывается по формуле:

где ДЗ - общая сумма дебиторской задолженности предприятия;

ОА - общая сумма оборотных активов предприятия.

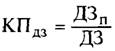

б) коэффициент просроченности дебиторской задолженности (КПдз). Он

определяется по формуле:

Где ДЗп - сумма дебиторской задолженности, неоплаченной в срок;

ДЗ - общая сумма дебиторской задолженности предприятия.

в) средний период инкассации дебиторской задолженности (ПИдз). Расчет

этого показателя осуществляется по формуле:

где ДЗ - средний остаток дебиторской задолженности всех видов в

рассматриваемом периоде;

В нашем случае он равен среднему арифметическому суммы дебиторской

задолженности на начало и конец года = (12000+17000)/2=14500

Оо - сумма однодневного оборота по реализации продукции в рассматриваемом

периоде. Т. е. объем реализации продукции, приходящийся на один календарный

день = 50000/365= 136,986 (грн)

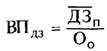

г) средний "возраст" просроченной дебиторской задолженности

(ВПдз). Этот показатель определяется по следующей формуле:

где ДЗп - средний остаток дебиторской задолженности, неоплаченной в срок,

в рассматриваемом периоде; равен среднему арифметическому суммы неоплаченной в

срок дебиторской задолженности на начало и конец года = (4000+2000)/2=3000

(грн)

Оо - сумма однодневного оборота по реализации продукции в рассматриваемом

периоде.

д) количество оборотов дебиторской задолженности в рассматриваемом

периоде (ЧОдз). Этот показатель рассчитывается по формуле:

где Op - общая сумма оборота по реализации продукции в рассматриваемом

периоде;

ДЗ - средний остаток дебиторской задолженности всех видов в

рассматриваемом периоде.

Данные, полученные при расчете занесем в таблицу:

|

коэффициенты отвлечения

оборотных активов в дебиторскую задолженность на начало года

|

0,429

|

|

коэффициенты отвлечения оборотных

активов в дебиторскую задолженность на конец года

|

0,680

|

|

средний период инкассации

дебиторской задолженности

|

21,900

|

|

количество оборотов

|

3,448

|

|

коэффициенты просроченности

дебиторской задолженности на начало года

|

0,167

|

|

коэффициенты просроченности

дебиторской задолженности на конец года

|

0,235

|

|

средний “возраст”

просроченной дебиторской задолженности

|

105,850

|

ЗАДАЧА №11

По данным таблицы определить: - величину чистого оборотного капитала;

коэффициенты ликвидности. Сделать выводы.

|

Показатели

|

Тыс. грн

|

|

1. Запасы сырья и

материалов

|

50,0

|

|

2. Денежные средства

|

10,0

|

|

3. Дебиторская

задолженность

|

15,0

|

|

4. Расходы будущих периодов

|

9,0

|

|

В т. ч. - краткосрочные

|

5,0

|

|

- долгосрочные

|

4,0

|

|

5. Краткосрочные кредиты

|

12,0

|

|

6. Краткосрочные

обязательства

|

8,0

|

Решение

ЧОК = Оборотные активы - Краткосрочные обязательства

Оборотные активы = запасы + денежные средства + дебиторская задолженность

= 50+10+15 = 75 тыс. грн

Краткосрочные обязательства = краткосрочные кредиты + прочие

краткосрочные обязательства = 12+8 = 20 тыс грн

Коэффициент текущей ликвидности = 75/20 = 3,75

Вывод

Положительная величина ЧОК служит для инвесторов и кредиторов индикатором

платежеспособности компании, а также говорит о возможности расширения своей

деятельности в будущем за счет внутренних резервов.

Нормальным считается значение коэффициента 1.5 - 2.5, в зависимости от

отрасли экономики. Значение более 3 может свидетельствовать о нерациональной

структуре капитала.

Список литературы

1. Бланк

И. А. Финансовый менеджмент: Учебный курс / И.А. Бланк. - К.: Ника-Центр Эльга,

2006. - 656 с.

. Фридман,

П. Контроль затрат и финансовых результатов при анализе качества продукции/ П.

Фридман. -М.: Аудит, ЮНИТИ, 1994.-286с.:ил.