Банковская система Российской Федерации

Банковская

система Российской Федерации

Введение

Сегодня в России нет ни одной отрасли экономики,

не связанной с банками. Без помощи банковских услуг не одна организация не

сможет нормально функционировать и вести свою деятельность т.к. нуждается в

банковских операциях: проведения платежей поставщикам, поступления денег от

заказчиков, получения подотчетных сумм, уплаты налогов, получения и погашении

кредитов, выплаты заработной платы и т. д.

Разнообразные банковские услуги -

расчетно-кассовые и депозитно-кредитные - стали доступны миллионам наших

сограждан, которые привыкли к ним, как к обыденному явлению, хотя еще 20 лет

тому назад мало кто из них представлял себе, что такое личный банковский счет,

банкомат, пластиковая карта, транзакция, овердрафт, ипотека, обменный курс,

процентная ставка и т. д.

Цель исследования: на основе анализа структуры и

динамики банковской системы РФ выявить пути совершенствования банковской

системы.

Для достижения цели были поставлены следующие

задачи:

Изучить понятийный аппарат в банковской сфере.

Изучить место и роль банковской системы в

экономике государства.

Проанализировать структуру банковского сектора

РФ.

Проанализировать приоритетные направления

развития банковской системы в РФ.

Методологические основы. В основу

исследования положены такие методы, как общенаучный, системно-структурный и

другие.

В качестве теоретической основы данной работы взяты труды многих известных

экономистов и работы современных российских исследователей таких как:

Б.А. Райзбергдала, Т.П. Николаева, О.И.

Лаврушина, А. И.Бажанова , Е.Ф. Жукова, Г.Н.Белоглазова, Л.А. Тухватулина,

Дардик В. Б. Ермаков В. А и другие

Объектом моей работы является банковская система

РФ. А в качестве предмета выступаю проблемы и перспективы функционирования банковской

системы Российской Федерации.

Глава 1. Теоретические основы организации

банковской системы

банковский экономический финансы

1.1 Понятийный аппарат в банковской сфере

Понятия банковской системы многими авторами и

учеными трактуется по-разному, и каждое имеет право на существование. Не

утихают научные споры по поводу полноты и корректности тех или иных понятий,

так как все они не статичны и могут изменяться.

Общее понятие банковской системы приведено в

статье 2 ФЗ "О банках и банковской деятельности"

Законодательно "банковская система России

включает в себя Банк России, кредитные организации, а также филиалы и

представительства иностранных банков"[ 1, ст.1]

Следовательно, понятие «банковская система» дано

методом перечисления ее составляющих, что нельзя признать удовлетворительным,

потому что любая система не сводится только к ее составляющим, а представляет

из себя нечто качественно новое. Юридические лица, которые или обслуживают

банковскую работу, или же фактически сами промышляют этой деятельностью

остаются за пределами легального определения банковской системы.

Банковская система Российской Федерации - это

внутренне организованная, объединенная общими целями и задачами, способная к

саморазвитию и саморегулированию совокупность кредитных организаций, органов

управления и организаций банковской инфраструктуры. Банковская система

Российской Федерации включает в себя Банк России, кредитные организации, а

также филиалы и представительства иностранных банков.

Если основываться на положениях Центрального

банка и Федеральных законах, банковской системе можно дать следующее

определение: банковская система государства - это множество разнообразных

финансово-кредитных институтов, работающих в рамках всеобщего

денежно-кредитного механизма [2, ст. 2]. Основой финансово-хозяйственной

деятельности всей страны является банковская система государства. К основным

задачам банковской системы относят:

организация эффективной и постоянной

работоспособности системы расчетов в народном хозяйстве на территории всей страны;

сосредоточение временно свободных денежных

ресурсов в стране;

кредитование производств, обращения товаров и

потребностей физических лиц.

В соответствии с Федеральным законом «О

Центральном банке РФ», составляющими банковской системы являются: Центральный

банк Российской Федерации - верхний уровень; кредитные организации - резиденты;

филиалы и представительства иностранных банков; союзы и ассоциации кредитных

организаций - резидентов; банковская инфраструктура; банковский рынок .[2,

ст.3]

Б.А. Райзбергдал следующее определение

банковской системе: «это совокупность банков и банковских учреждений,

выполняющих свойственные им функции».[15, с.758]

Также банковскую систему можно определить как

«совокупность кредитных организаций, действующих на территории страны». [18,

с.229]

Международная практика знает несколько типов

банковских систем:

распределительную централизованную

банковскую систему;

рыночную банковскую систему;

банковскую систему переходного периода.

[8, с.27]

Банковская система обладает рядом признаков.

. Фундаментальный блок

- Банк как денежно-кредитный институт.

- Правила банковской деятельности.

. Организационный блок.

- Виды банков и небанковских кредитных

организаций.

- Основы банковской деятельности.

- Организационная основа банковской деятельности.

- Банковская инфраструктура

. Регулирующий блок.

- Государственное регулирование банковской

деятельности.

- Банковское законодательство.

- Нормативное положение Центрального Банка РФ.

- Инструктивные материалы, разработанные

коммерческими банками в целях регулирования их деятельности. [12,с. 197]

В странах с развитой экономикой действует

рыночная банковская система, для которой характерны:

1) отсутствие государственной монополии

банковского дела.

)многообразие форм собственности на банки.

)отсутствие ответственности государства по

обязательствам банков ( за исключением ответственности по застрахованным

вкладам) и ответственности банков по обязательствам государства.

)децентрализованное управление системой.

)двухуровневое построение, т.е. строгое разделение

функций центрального и коммерческих банков. [10, с.575]

Кредитная система - это совокупность кредитных

отношений и организаций, осуществляющих эти отношения. Каждому этапу развития

экономики соответствует своя кредитная система, которая должна отвечать

реальным потребностям общественного производства. В свою очередь,

господствующие формы и механизмы хозяйствования могут, как способствовать

развитию и совершенствованию кредитной системы, так и препятствовать этому.[5,

с.16]

Кредитная система призвана мобилизовать

имеющиеся в обществе свободные денежные капиталы и доходы и предоставлять их во

временное пользование и за плату хозяйствующим субъектам, населению и

государству.

В Российской Федерации кредитная система

складывается из 2_х уровней: 1_уровень - Центральный банк РФ (Банк России); 2 -

уровень - коммерческие банки и другие финансово-кредитные учреждения,

осуществляющие отдельные банковские, т.е. ко второму уровню отнесены банки и

небанковские кредитные организации.[14, с.374]

Деятельность Банка России осуществляется в

соответствии с Федеральным закон от 10 июля 2002 года N 86_ФЗ «О Центральном

банке Российской Федерации (Банке России)» (в ред. ФЗ №218_ФЗ от 22.09.2009).

Организационно-правовая форма Центрального Банка представляет собой унитарный

банк со 100% - ным участием государства в его капитале. Но сам ЦБ является,

независим учреждением от деятельности государственных органов власти.

Законодательство Российской Федерации гарантирует независимость Банка

России.[1, ст.5]

В центре кредитной системы РФ стоит Центральный

банк РФ, принадлежащий, государству и является важнейшим инструментом

макроэкономического регулирования экономики.

Как организация, созданная для осуществления

управленческих функций, Банк России имеет три основные цели деятельности,

закрепленные в Законе «О Центральном банке»

Российской Федерации (Банке России)»:

) защита и обеспечение устойчивости рубля;

) развитие и укрепление банковской системы РФ;

) обеспечение эффективного и бесперебойного

функционирования платежной системы.

Реализация функций и полномочий, предоставленных

Банку России для достижения этих целей, превращают его в орган монетарной

власти, орган банковского регулирования и надзора и расчетный центр банковской

системы.

Как орган монетарной власти Центральный Банк

осуществляет следующие функции:

во взаимодействии с Правительством России

разрабатывает и проводит единую государственную денежно-кредитную политику:

реализовывает эффективное регулирование золотовалютными резервами; определяет

официальные курсы иностранных валют по отношению к рублю и затем их публикует;

организует и затем осуществляет валютное регулирование в соответствии с

законодательством РФ; осуществляет анализ и моделирование состояния экономики

РФ в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и

ценовых отношений, опубликовывает соответствующие материалы и статистические

сведения, реализуя при этом задачу снижения инфляционных ожиданий.

Как орган регулирования и надзора за

деятельностью кредитных организаций Банк России выполняет следующие

законодательно закрепленные за ним функции: принимает решение о государственной

регистрации кредитных организаций; выдает им лицензии на осуществление

банковских операций, также может приостанавливать их действие и отзывать их;

осуществляет государственный надзор за деятельностью кредитных организаций и

банковских групп; регистрирует эмиссию ценных бумаг кредитными организациями в

соответствии с федеральными законами; для кредитных организаций выступает

кредитором последней инстанции, организует систему рефинансирования;

устанавливает правила выполнения банковских операций, бухгалтерского учета и

отчетности для банковской системы.

Помимо того, Центральный Банк как надзорный

орган определяет порядок и условия осуществления валютными биржами работы по

организации проведения операций по покупке и продаже иностранной валюты,

реализовывает выдачу, приостановление и отзыв разрешений им на проведение

данных операций.

Как расчетный центр банковской системы Банк

России играет основную роль в организации и функционировании платежной системы

страны. Для обеспечения эффективного и бесперебойного функционирования

выполняет следующие функции: устанавливает порядок осуществления расчетов в РФ;

монопольно осуществляет эмиссию наличных денег и организует наличное денежное

обращение; осуществляет порядок осуществления расчетов с международными

организациями, с юридическими лицами и физическими, а также с иностранными

государствами. [6, с. 127]

Следующим уровнем кредитной системы являются

коммерческие банки и другие финансово-кредитные учреждения

Банк - кредитная организация, которая имеет

исключительное право осуществлять в совокупности следующие банковские операции:

привлечение во вклады денежных средств физических и юридических лиц, размещение

указанных средств от своего имени и за свой счет на условиях возвратности,

платности, срочности, открытие и ведение банковских счетов физических и

юридических лиц. [1,ст.3]

В соответствии со своими функциями как банка

коммерческий банк осуществляет:

)аккумуляцию (привлечение) временно свободных

денежных средств в депозиты

)их размещение

)расчетно-кассовое обслуживание клиентов [13,

с.464]

Коммерческие банки являются основными каналами

практического осуществления денежно-кредитной политики Центрального банка. ЦБ

РФ устанавливает обязательные для коммерческих банков правила проведения и

регулирования кредитных операций и денежного обращения.

Небанковская кредитная организация - это

кредитная организация, имеющая право осуществлять 3 типа важнейших операций:

депозитная, кредитная, расчетная.[9, с. 580]

Отметим следующие формы небанковских кредитных

организаций:

)банковские союзы, консорциумы, кредитные союзы,

общества взаимного кредита. Задачами указанных организаций являются

концентрация денежных ресурсов на какие-либо определенные цели, размещение

полученных ресурсов среди конкретного круга пайщиков, участников.

) инвестиционные фонды, пенсионные фонды,

кредитно-потребительские организации. Эти организации призваны аккумулировать

свободные денежные средства граждан и инвестировать их в развитие экономики.

) расчетно-клиринговые центры, трастовые

компании, лизинговые фирмы. Речь здесь идет об узкопрофессиональной

специализации в осуществлении одной-двух операций. [7, c.367-368]

1.2 Место и роль банковской системы в экономике

государства

Банковская система играет значительную роль в

экономике страны. Качественная оценка роли банков производится в увязке с

общеэкономическими показателями. Банковская система проводит различные

банковские операции, обеспечивает аккумуляцию временно свободных денежных

средств предприятий, организаций, населения, государства. Её основная роль

заключается в том, что она управляет в государстве системой платежей и

расчетов; многочисленную часть коммерческих сделок осуществляет через вклады,

инвестиции и кредитные операции; банки направляют накопления населения к фирмам

и производственным структурам, наравне с другими финансовыми посредниками.

Благодаря банкам функционирует устройство

распределения и перелива денежных средств по сферам и отраслям производства, с

помощью банков могут быть мобилизованы большие капиталы, необходимые для

вложений, введения новаций, расширения и перестройки производств, постройки

жилья и др. Банки содействуют экономии общественных издержек обращения,

содействия ускорению оборота денег, ускоренным расчетам, переводом денег,

выпуском кредитных орудий обращения вместо наличных денег (векселей, чеков,

дебетовых и кредитовых карточек, сертификатов и др). Велика роль банков и в

осуществлении денежно-кредитной политики страны, таким образом, инструментарии

этой политики ведется посредством банков. Денежно-кредитная политика

исполняется напрямую через центральный банк и оказывает влияние в его

взаимоотношениях с коммерческими банками и другими звеньями кредитной системы.

Банки опосредствуют влияние этой политики на иные области национальной

экономики.[15, c.472]

Количественная и качественная сторона роли

кредита неразрывны. Качественная сторона, в конечном счете, проявляется в тех

или иных количественных показателях (денежная масса, безналичный денежный

оборот, размер активов, курс валюты и др.). При этом роль банков может быть и

положительной и негативной

Надежность коммерческих банков постоянно

являлась предметом беспокойства для акционеров, вкладчиков, органов

регулирования банковской системы и контролирования. На экономику более

отрицательно воздействует банковское банкротство, нежели банкротство иных типов

предприятий. Надежность имеет немаловажное значение для акционеров, потому что

потери банков могут нанести ущерб их вложениям. Потеря вклада затрагивает

многочисленные сбережения вкладчиков и капитал многих хозяйственных

организаций. Убытки банков понижают общее доверие к кредитной системе

государства, а это чувствуется и в других секторах экономики.

Экономические потрясения в любой стране

сказываются в свою очередь на банковской системе. В силу особенности своей

деятельности банки подвергаются бесчисленным возможным рискам, например, таким

как: значительная зависимость от вкладов, нежели с денежных средств; наиболее

долговременный характер и низкая ликвидность активов по сравнению с пассивами и

др. Между банками и их клиентурой, а кроме этого еще и самими банками,

возникают трудные взаимоотношения, взаимная зависимость, вследствие чего

проблемы, которые на начальном этапе носят местный характер, имеют все шансы

охватить весь банковский сектор и распространится на экономику в целом. Кризисы

в банковской системе приводили к крупным потерям материальных ценностей,

перебоям в кредитовании инвестиционной и торговой сфер, в на их ликвидацию

государство затрагивало огромные средства.

Поэтому главной целью банков, денежно-кредитной

политики государства является создание условий для макроэкономической и

финансовой стабилизации как фактора экономического роста.

Структура банковской системы состоит из трех

уровней:

) Центральный банк (ЦБ).

) Коммерческие банки.

) Небанковские кредитно-финансовые учреждения.

По своему положению в кредитной системе

центральный банк играет роль “банка банков”, т. е. сохраняет неотъемлемые

запасы и свободные средства коммерческих банков и иных учреждений,

предоставляет им займы, выступает в качестве “кредитора последней инстанции”,

организует национальную систему взаимозачетов денежных обязательств либо

непосредственно через свои отделения, либо через специальные расчетные

палаты.[11, с.848]

Центральный банк осуществляет свои функции через

банковские операции: активные и пассивные.

Пассивные операции центральных банков

Это операции по формированию банковских

ресурсов. К ним относятся:

· Эмиссия банкнот;

· Прием депозитов коммерческих банков

и казначейства;

· Получение кредитов;

· Выпуск собственных долговых бумаг;

· Операции по формированию

собственного капитала и резервов;

Важным источником ресурсов центрального банка

является эмиссия банкнот. На современном этапе выпуск банкнот полностью

фидуциарный, т.е. не привязан к золотому запасу центрального банка.

Современный механизм эмиссии банкнот основан на

кредитовании коммерческих банков и правительства, покупке ценных бумаг и

иностранной валюты. Механизм эмиссии предопределяет характер кредитного

обеспечения банкнот. Эмиссия банкнот, осуществляемая при кредитовании банков,

обеспечена их обязательствами; при покупке государственных долговых

обязательств и иностранной валюты - соответственно государственными

обязательствами и иностранной валютой. Иначе говоря, обеспечением банкнотной

эмиссией служат активы центрального банка.[17, с.392]

Значительную часть пассивов центрального банка

составляют депозиты государства и коммерческих банков. На счетах центральных

банков хранятся средства казначейства (министерства финансов) и других

правительственных ведомств.

Центральные банки могут получать кредиты от

международных финансово-кредитных организаций или других центральных банков.

В ряде стран центральные банки прибегают к

займам: выпускают собственные долговые ценные бумаги (облигации, векселя,

депозитные сертификаты). Они используются для проведения операций на открытом

рынке и применяются центральными банками в залог при кредитовании коммерческих

банков.

Активные операции центральных банков

Это операции по размещению банковских ресурсов,

к которым относятся:

· Ссудные операции ;

· Покупка ценных бумаг;

· Покупка иностранной валюты и золота;

· Вложения в основные средства (здания

и оборудование);

Центральные банки предоставляют ссуду

правительству и банкам. Для покрытия кассовых разрывов (т.е. временных разрывов

между текущим поступлением доходов и расходами госбюджета) могут быть

представлены ссуды казначейству сроком до одного года. Краткосрочные ссуды для

поддержания ликвидности коммерческих банков обычно предоставляются центральным

банком под залог простых и переходных векселей, государственных ценных бумаг и

других активов.

Покупка ценных бумаг может, осуществляется

центральными банками с различными целями:

Во-первых, покупка ими государственных

обязательств в большинстве промышленно развитых стран служит главной и

единственной формой кредитования правительства для покрытия бюджетного

дефицита.

Во-вторых, покупка центральными банками государственных

ценных бумаг осуществляется с целью регулирование ликвидности банковской

системы, денежной массы и курса государственных облигаций в ходе проведения

денежно-кредитной политики.

С другой стороны, возрастание роли банков в

экономической жизни общества связано с изменением вещественной формы денег, а

именно широким использованием безналичных средств и расчетов.

Платежным агентом по безналичным расчетам

является банк. Денежные расчеты в экономике осуществляются в форме движения

наличных денег и денег в безналичной форме.

Наличные деньги физические и юридические лица

могут хранить в выбранном ими хранилище, а платежи могут осуществляться ими по

мере необходимости. Безналичные деньги могут храниться только в банках на

счетах юридических лиц. Банки зачисляют поступающие на эти счета суммы,

выполняют распоряжения предприятий об их перечислении и выдаче со счетов, а

также проводят другие банковские операции, предусмотренные банковскими

правилами и договорами. [12, с.421]

Безналичные расчеты все шире вторгаются и в

сферу денежных отношений физических лиц. Зачисление доходов на банковские

счета, использование чеков, пластиковых карт для расчетов расширяет зависимость

физических лиц от банков, делая банки «кровеносной системой» рыночной

экономики.

Основные формы безналичных расчетов, принятые в

российской практике, это: платежные поручения; аккредитивы; чеки; инкассо;

пластиковые карты. [19, с.201]

Общими особенностями банковских операций и услуг

являются: их длящийся характер, доверительные свойства, осуществление по

стандартным правилам в соответствии с законодательством или банковскими

правилами и обычаями. И по российскому законодательству к банковским операциям

относятся: Привлечение во вклады денежных средств физических и юридических лиц;

размещение средств от своего имени и за свой счет; открытие и ведение

банковских счетов физических и юридических лиц; реализация расчетов согласно

поручению физических и юридических лиц; инкассация денежных средств, векселей,

платежных и расчетных документов и кассовое обслуживание физических и

юридических лиц; купля-продажа иностранной валюты в наличной и безналичной

форме; привлечение во вклады и размещение драгоценных металлов; выдача

банковских гарантий; выдача поручительства за третьих лиц, предусматривающего

исполнение обязательств в денежной форме; приобретение права требования от

третьих лиц исполнения обязательств в денежной форме; доверительное управление

денежными средствами и иным имуществом по договору с физическими и юридическими

лицами; осуществление операций с драгоценными металлами и драгоценными камнями

в соответствии с законодательством Российской Федерации; предоставление в

аренду физическим и юридическим лицам специальных помещений и находящихся в них

сейфов для хранения документов и ценностей; лизинговые операции; оказание

консультационных и информационных услуг.[14, c.120]

Глава 2. Анализ банковской системы в РФ

.1 Структура банковского сектора в РФ

Банковский сектор как один ключевых компонентов

финансовой системы призван соответствовать целям, аналогичным тем, которые

сформулированы для финансового рынка в целом, а именно:. Обеспечивать

трансформацию внутренних сбережений в инвестиции с наименьшими трансакционными

издержками;. Способствовать эффективной аллокации ресурсов;. Предоставлять

механизмы для реализации базовых социальных

функций государства;

IV. Обеспечивать укрепление финансового

суверенитета.

Темп прироста банковских активов,

зафиксированный в августе 2013 г., оказался еще ниже, чем в предыдущем месяце,

и составил всего 0.8%1. За последние 12 месяцев активы банковского сектора

увеличились на 17.5%. В августе сохранился заметный вклад средств денежных

властей в динамику банковских активов. Без учета прироста задолженности перед

Банком России и Минфином России за месяц прирост активов составил бы всего

0.3%, а 12-месячный темп прироста банковских активов без учета господдержки

снизился бы по итогам августа до 15.9%, достигнув минимального значения за

период с конца 2010 г. Регулятивный капитал банковского сектора увеличился за

исследуемый период на 1.3%, однако активы, взвешенные по уровню риска, росли

быстрее и увеличились на 2.5%. В результате норматив достаточности (Н1)

банковского капитала снизился еще на 0.2 п.п. -до 13.2%.

Прибыль банковского сектора за август2013 г.

составила 82 млрд. руб. - это примерно соответствует среднему значению за

период с начала года.

Всего за первые восемь месяцев текущего года

банки получили 654 млрд. руб. прибыли, что на 24 млрд. меньше, чем за

аналогичный период 2012 г. В результате рентабельность банков за январь-август

2013 г. снизилась по сравнению с январем-августом 2012 г.: рентабельность

активов (ROA) банковского сектора за первые восемь месяцев текущего года

составила 1.9% годовых, что на 0.5 п.п. ниже, чем годом ранее.

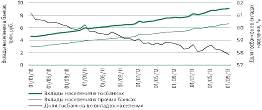

Привлеченные средства

В августе 2013 г. остатки средств населения на

банковских счетах и депозитах увеличились на 126 млрд. руб., или на 0.8%.

Годовой темп прироста банковских сбережений населения сохранился на уровне,

примерно соответствующем 20%.

Диаграмма 1. Динамика собственных средств

государственных и прочих банков и доля госбанков в капитале[20]

Норма сбережения домашних хозяйств на банковских

вкладах за первые восемь месяцев 2013 г. составила 5.6% располагаемых доходов(в

сбережения на банковских вкладах было направлено с начала года 1346 млрд.

руб.). (Годом ранее норма сбережения составляла 4.8% располагаемых доходов, а

приток вкладов физических лиц в банки был на 30% меньше - 1034 млрд. руб.).

Диаграмма 2. Динамика вкладов населения в

государственных и прочих банках и доля госбанков во вкладах физических лиц[20]

Продолжился отток средств со счетов

корпоративных клиентов банков: объем текущих и расчетных счетов предприятий и

организаций в банковском секторе сокращается второй месяц подряд, уменьшившись

в августе 2013 г. на 142 млрд. руб. (-1.2%). Отток капитала в результате

кризиса из России также был самым большим. За пять лет (2008-2012 гг.) он

составил 370 млрд дол. (в 2008 г. - 133, 2009 г. - 52, 2010 г. - 38, 2011 г. -

80,5, 2012 г. - ожидается 67 млрд дол.) [ 4, c.

5]. Величина срочных депозитов корпораций, наоборот, выросла на128 млрд. руб.

(+1.1%), но ее рост не компенсировал падения объема текущих счетов. Доля

срочных депозитов достигла 55.3% в общем объеме средств корпоративного сектора

в банках, почти повторив рекордный уровень, достигнутый 01.05.2013 (55.5%).

Задолженность банков перед Банком России за

август текущего года увеличилась на 237 млрд. руб. Основная часть прироста была

обусловлена проведением операций прямого РЕПО сроком на одну неделю. Вырос за

месяц на 45 млрд. руб. и объем депозитов Минфина России, размещенных в банках.

Суммарный объем средств ЦБ РФ и Минфина России, размещенных в банковском

секторе, по состоянию на 1 сентября 2013 г. превысил 3.5 трлн. руб. В

номинальном выражении господдержка банковского сектора почти достигла

кризисного пика начала 2009 г. (3.65 трлн. руб.).

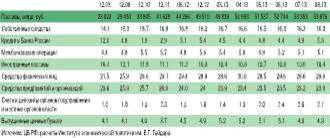

Таблица 1.Структура пассивов банковской системы

России (на конец месяца), в % к итогу[20]