Современное состояние банковской системы в Российской Федерации

Содержание

Введение 5

1 Банковская

система РФ, ее развитие в период перехода к рыночной экономике 7

1.1 Понятие банковской системы, ее

элементы и типы_ 7

1.2 Институциональная структура

банковской системы_ 12

1.3 Развитие банковской системы в

период перехода к рыночной экономике 17

2 Анализ

состояния банковской системы Российской Федерации_ 21

2.1 Общеэкономические условия

функционирования 21

2.2 Количественная характеристика

банковской системы_ 33

2.3 Развитие

банковских операций_ 38

2.4 Финансовые результаты

деятельности кредитных организаций_ 46

3 Проблемы и

перспективы развития банковской системы России_ 54

Заключение 74

Список

использованной литературы_ 80

Банки являются важнейшей частью современного рыночного хозяйства, они

тесно взаимосвязаны со всеми отраслями производства и их потребностями. Банки

являются посредниками между промышленностью, торговлей и населением. Сфера

деятельности банков не имеет ни географических, ни национальных границ, они

обладают огромной финансовой мощью, денежным капиталом. В современном обществе

банки выполняют различные виды операций. Они организуют денежный оборот и

кредитные отношения; осуществляют финансирование народного хозяйства,

обеспечивают оборот ценных бумаг, а также выполняют посреднические сделки.

Кредитные организации выступают в качестве консультантов, обладают важнейшим

голосом в обсуждении народнохозяйственных программ, ведут статистику,

предоставляют ее средствам массовой информации, доводят до широкой

общественности. Роль банковской системы в современной рыночной экономике

невозможно преувеличить, поэтому изучение современного состояния банковской

системы, проблем ее развития актуально и практически значимо.

Цель дипломной работы состоит в том, чтобы на основе анализа состояния

банковского сектора экономики РФ, выявить ее проблемы и наметить перспективы

дальнейшего развития.

Для достижения данной цели были поставлены следующие задачи:

- рассмотреть понятие банковской системы, определить ее типы и элементы;

- охарактеризовать институциональную структуру банковской системы;

- выявить факторы, влияющие на деятельность банковской системы;

- рассмотреть особенности развития банковской системы в период перехода к

рыночной экономике;

- проанализировать современное состояние банковской системы в РФ;

- выявить проблемы банковской системы;

- определить направления развития банковской системы в РФ.

Предметом исследования являются экономические отношения, которые

складываются в процессе деятельности банков.

Объектом исследования является банковская система РФ.

Теоретическую базу дипломной работы составили научные статьи в

экономических журналах по проблемам банковской системы, законодательные и

нормативные акты по банковскому делу.

Информационной базой послужили справочные материалы Госкомстата РФ,

данные информационных агентств, бюллетени банковской статистики.

Дипломная работа состоит из введения, трех глав и заключения, списка

использованной литературы. Общий объем дипломной работы составляет 77 страниц.

Работа содержит 3 таблицы, 22 рисунка.

Банковская система – это совокупность различных видов национальных банков

и кредитных учреждений, действующих в рамках общего денежно-кредитного

механизма.

Банковская система Российской Федерации включает в себя Банк России,

кредитные организации, а также филиалы и представительства иностранных банков.

Правовое регулирование банковской деятельности осуществляется

Конституцией Российской Федерации, Федеральным законом «О банках и банковской

деятельности», Федеральным законом «О Центральном банке Российской Федерации

(Банке России)», другими федеральными законами, нормативными актами Банка

России.

В настоящее время сформировалось несколько основных типов банковских

систем:

- двухуровневая банковская система (Центральный банк и система

коммерческих банков);

- централизованная монобанковская система, которая была представлена в

бывшем СССР (эта система складывалась из трех государственных банков (Госбанк,

Стройбанк и Внешторгбанк) и системы сберегательных касс. Курс на развитие

рыночных отношений потребовал создания качественно новой системы банков, что и

начало происходить в середине 80-х годов. В результате банковской реформы были

организованы крупные отраслевые специализированные банки: Центральный банк, Госбанк

СССР, Промстройбанк, Агропромбанк, Жилсоцбанк, Сбербанк, Внешэкономбанк);

- уникальная децентрализованная банковская система - Федеральная

резервная система США.

В противоположность монобанковской системе, двухуровневая система

сложилась в большинстве стран мира. Здесь первый уровень банковской системы

образует Центральный банк страны. Он выполняет следующие функции:

- осуществляет эмиссию национальных денежных знаков, организует их

обращение и изъятие из обращения, определяет стандарты и порядок ведения

расчетов и платежей;

- проводит общий надзор за деятельностью кредитно-финансовых учреждений

страны и исполнение финансового законодательства;

- предоставление кредитов коммерческим банкам;

- выпускает и проводит погашение государственных ценных бумаг;

- управляет счетами правительства, осуществляет зарубежные финансовые

операции;

- осуществляет регулирование банковской ликвидности с помощью

традиционных для Центрального банка методов воздействия на коммерческие банки:

проведение политики учетной ставки, операций на открытом рынке с

государственными ценными бумагами и регулирование норматива обязательных резервов

коммерческих банков.

Данный тип банковской системы является наиболее перспективным и в России

развитие данного сектора экономики пошло именно по этому пути.

Тип банковской системы, принятый в США, является абсолютно уникальным и

нигде больше не принята. США имеют независимый Центральный банк. Это верно в

том смысле, что решения Федеральной резервной системы не подлежат ратификации

со стороны президента или со стороны любого работника из отдела правительства. Другие

функции ФРС осуществляются через сеть двенадцати Федеральных резервных банков.

В 25 городах были организованны филиалы резервных банков. Каждый резервный банк

имеет свой собственный Совет, состоящий из 9 директоров со стороны, не

являющихся служащими данного банка. Директора каждого резервного банка

осуществляют контроль над операциями своего банка(при окончательном контроле

Совета управляющих). ФРБ получают прибыль в основном из процентов

соответствующих доле вкладов Системы в ценные бумаги и, в меньшей степени, из

доходов от процентов на имеющуюся у Системы валюту, а также от процентов по

ссудам депозитным учреждениям и о валютном контроле.

Основными принципами функционирования банковской системы являются:

- Принцип управляемости. Процесс создания и последующего развития

банковской системы должен идти под сознательным контролем общества,

государства, самого банковского сообщества.

- Принцип эволюционности. Превращение имеющейся совокупности банков,

кредитных учреждений и вспомогательных организаций в элементы банковской системы, ее последующее развитие следует

направлять путем постепенного совершенствования имеющихся структур и их

параметров, традиций, путем постепенного совершенствования имеющихся структур и

их параметров, традиций, путем постепенного накопления количественных и качественных

изменений, основательного освоения новых операций, технологий, достижения

нового качества работы, новых отношений между элементами системы и клиентами,

без <прыжков> через закономерные ступени развития.

- Принцип адекватности. Во-первых, банковская система в целом и каждый ее

элемент на любом этапе развития должны соответствовать окружающей их

действительности.

Во-вторых, этот принцип говорит о необходимости достижения и поддержания

соответствия между элементами самой банковской системы. Особое место имеет

здесь единство или совместимость применяемых технологий, без чего банковская

система или не может сформироваться, или обречена разделиться на «разноязычные»

локальные части. При этом должна обеспечиваться технологическая совместимость с

банковскими системами других стран.

- Принцип функциональной полноты. Система может нормально функционировать

и развиваться только в том случае, когда она содержит все необходимые элементы

в нужных пропорциях (разнообразные коммерческие банки, кредитные учреждения, вспомогательные

организации).

- Принцип саморазвития. Банковская система должна обладать способностью к

самосовершенствованию, что предполагает отлаживание механизмов реагирования на

неблагоприятные факторы, сглаживание последствий кризисных явлений, обеспечение

безопасности, распространение передового опыта.

- Принцип открытости. В соответствии с этим принципом признается

необходимым:

свободы входа и выхода из банковской системы в рамках законности (снятие

всех искусственных, неправомерных ограничений при регистрации новых банковских

учреждений, их филиалов и иных подразделений, реорганизации и ликвидации

элементов банковской системы);

развития разнообразных форм цивилизованного отношения между элементами

банковской системы;

информационной прозрачности действий всех участников рынка банковских

услуг, включая Центральный банк;

развития отношений конкурсности на базе строго определенных правил

проведения конкурсов, минимизации влияния личных отношений на соответствующие

решения государственных органов управления.

- Принцип эффективности. Так как коммерческие банки, кредитные учреждения

и вспомогательные организации являются организациями коммерческими, принцип

эффективности естествен для их деятельности. Но этот принцип включает и другие

аспекты, также важные для системы. В соответствии с ним деятельность банковских

учреждений должна быть эффективной не только для них самих, но и для их

клиентов и для народного хозяйства. Также деятельность банковской системы

должна быть эффективна и в социальном плане.

- Принцип адекватного правового сопровождения. Деятельность банков

касается вопросов первостепенной государственной важности, поэтому нуждается в

серьезной правовой регламентации. Особое значение здесь имеют:

- адекватность принимаемых законов и иных нормативных актов реальным

процессам в экономике и обществе;

- полнота охвата этих процессов нормами права;

- внутренняя непротиворечивость и своевременность разработки правовой

базы банковской деятельности.

Элементами банковской системы являются банки, финансовые институты,

выполняющие банковские операции, но не имеющие статуса банка, а также

учреждения, образующие банковскую инфраструктуру, т.е. предприятия, агентства и

службы, которые обеспечивают жизнедеятельность банков.

Также важным элементом банковской системы является банковское

законодательство, которое регулирует банковскую деятельность. В настоящее время

в России это федеральные законы «О Центральном банке РФ» и «О банках и

банковской деятельности». Также банковская деятельность регулируется и некоторыми

статьями Гражданского Кодекса, Закона «О рекламе», а также другими законами,

которые обеспечивают регулирование деятельности смежных институтов и

затрагивающие и банковскую деятельность. Это, например, законы о бирже, об

акциях и ценных бумагах и многие другие.

Важнейшей составляющей банковской системы является банковский рынок. Он

концентрирует банковские ресурсы. В условиях экономического роста здесь

аккумулируются значительные средства, которые направляются на финансирование

инвестиций, капитального строительства и на другие необходимые цели. В условиях

кризиса данные инвестиции невозможны, поэтому развитие экономики замедляется.

Одной из новых составляющих банковского рынка является торговля кредитами и

развитие обслуживания через карточки.

В настоящее время в России сложилась двухуровневая банковская система.

Она имеет следующий вид:

- Центральный банк РФ (Банк России);

- Сберегательный банк;

- коммерческие банки;

- банки со смешанным российско-иностранным капиталом;

- иностранные банки, филиалы банков-резидентов и нерезидентов;

- союзы и ассоциации банков;

- иные кредитные учреждения.

Основными элементами структуры банковской системы являются Центральный

банк и коммерческие банки. Рассмотрим их функции в банковской системе

Российской Федерации.

Как орган государственный Центральный банк применительно к своей сфере

должен участвовать в достижении следующих целей:

- создание и поддержание общих условий цивилизованного функционирования

рынка и всего народного хозяйства;

- стратегическое планирование науки и научно-технического прогресса;

- решение макроэкономических проблем.

Для этого он обязан:

- поддерживать правопорядок в финансовой сфере, заставлять участников

денежно-кредитных отношений выполнять заключенные ими договоры, предупреждать и

разрешать споры;

- осуществлять эмиссию денег, обеспечивать правильное денежное обращение

в стране, определять стандарты и порядок ведения расчетов и платежей;

- выполнять или организовывать выполнение общезначимых для

денежно-кредитной сферы работ (создание инфраструктуры, обеспечение надежности

и безопасности банковской системы и т. д.);

- добиваться стабильности денежной единицы и цен с учетом других

макроэкономических задач (обеспечение оптимальных объемов национального

производства, темпов и качества экономического роста, уровня занятости и т.

д.).

Вот как определяет цели Банка России статья 3 ФЗ «О Центральном банке РФ

(Банке России)»:

- защита и обеспечение устойчивости рубля, в том числе его покупательной

способности и курса по отношению к иностранным валютам;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение эффективного и бесперебойного функционирования системы

расчетов;

- получение прибыли не является целью деятельности Банка России.

Центральный банк Российской Федерации занимает особое положение среди

всех юридических лиц, занятых управлением или хозяйственной деятельностью. С

одной стороны, он представляет собой орган государственного управления; с

другой стороны, банк выступает как коммерческое предприятие, торгующее

деньгами, хотя получение прибыли не служит целью деятельности Центрального

банка Российской Федерации. Заметим так же, что в 1997 году зарплата

сотрудников ЦЕНТРАЛЬНЫЙ БАНК составила семь триллионов рублей. А выплачена она

из денег, которые банк заработал за 1997 год.

Задачи и функции Банка России определены Конституцией Российской

Федерации и Федеральным законом «О Центральном банке Российской Федерации

(Банке России)». Основная цель деятельности Банка России – защита и обеспечение

стабильности рубля.

Ярким примером выполнения этой функции может служить кризис 17 августа

1998 года, когда курс доллара по отношению к рублю изменился за один день более

чем на 250 %.

При этом Банк России выступает как единственный эмиссионный центр. А

функции банковского регулирования и надзора несет некоммерческая организация,

созданная осенью 1998 года под патронажем Центрального банка и начавшая

работать только в конце марта 1999 года, Агентство по реструктуризации

кредитных организаций (АРКО). Комплекс основных функций Банка России закреплен

в ст. 4 Федерального закона «О Центральном банке Российской Федерации (Банке

России)», в соответствии с которой Банк России:

- во взаимодействии с Правительством Российской Федерации разрабатывает и

проводит единую государственную денежно-кредитную политику, направленную на

защиту и обеспечение устойчивости рубля;

- монопольно осуществляет эмиссию наличных денег и организует их

обращение;

- является кредитором последней инстанции для кредитных организаций,

организует систему рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций, бухгалтерского

учета и отчетности для банковской системы;

- осуществляет государственную регистрацию кредитных организаций; выдает

и отзывает лицензии кредитных организаций и организаций, занимающихся их

аудитом;

- осуществляет надзор за деятельностью кредитных организаций;

регистрирует эмиссию ценных бумаг кредитными организациями в соответствии

с федеральными законами;

- осуществляет самостоятельно или по поручению Правительства Российской

Федерации все виды банковских операций, необходимых для выполнения основных

задач Банка России;

- осуществляет валютное регулирование, включая операции по покупке и

продаже иностранной валюты; определяет порядок осуществления расчетов с

иностранными государствами;

- организует и осуществляет валютный контроль как непосредственно, так и

через уполномоченные банки в соответствии с законодательством РФ;

- принимает участие в разработке прогноза платежного баланса Российской

Федерации и организует составление платежного баланса Российской Федерации;

- в целях осуществления указанных функций проводит анализ и прогнозирование

состояния экономики Российской Федерации в целом и по регионам, прежде всего

денежно-кредитных, валютно-финансовых и ценовых отношений; публикует

соответствующие материалы и статистические данные;

- а также выполняет иные функции в соответствии с федеральными законами.

Коммерческие банки – это многофункциональные учреждения, оперирующие в

различных секторах рынка ссудного капитала. Коммерческие банки могут

создаваться в форме обществ с паевым участием, а также акционерных обществ. На

сегодняшний день большинство российских коммерческих банков существуют в форме

акционерных обществ, как открытых, так и закрытых.

Коммерческий банк – это коммерческое предприятие, которое в условиях

рынка строит свои взаимоотношения с партнерами как рыночные, то есть на основе

прибыльности и риска. Однако банк всегда должен соотносить прибыльность с

соображениями безопасности и ликвидности. Банк, предоставивший слишком много

ссуд или оказавшийся не в состоянии обеспечить необходимую ликвидность, окажется

неплатежеспособным. Основополагающим принципом функционирования коммерческого

банка является его деятельность в пределах имеющихся ресурсов.

Правовой базой функционирования коммерческих банков является ФЗ «О банках

и банковской деятельности», который регламентирует условия создания банка,

порядок регистрации и лицензирования, а также дает перечень банковских операций

и сделок:

- привлечение денежных средств физических и юридических лиц во вклады (до

востребования и на определенный срок);

- размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том

числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов

и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц

без открытия банковских счетов (за исключением почтовых переводов);

- выдача поручительств за третьих лиц, предусматривающих исполнение

обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в

денежной форме;

- доверительное управление денежными средствами и иным имуществом по

договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями

в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных

помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

Важным элементом банковского рынка является конкурентная борьба, в

которой крупные банки имеют решающие преимущества перед мелкими, которое еще

более усиливается из-за широкого применения компьютеров.

До проведения банковской реформы

1987-90-х гг., в бывшем СССР, как и в некоторых других странах Восточной

Европы, утвердилась в основном следующая структура банковской системы:

центральный государственный банк с широкими функциями – эмиссионный центр,

главный государственный кредитный, расчетный и кассовый институт страны;

государственный банк, обслуживающий сферу капитального строительства; банк для

внешней торговли.

Неэффективность одноуровневой

банковской системы послужила обоснованием проведения банковской реформы в

период перестройки экономики России:

Таблица 1.1

Состояние банковской системы

|

Состояние банковской системы к 1987г.

|

Первый этап (1987-1988 гг.)

|

Второй этап (1998-1990 гг.)

|

Третий этап (начало 90-х гг.)

|

|

1

|

2

|

3

|

4

|

|

1. Госбанк СССР, включая систему

Государственных трудовых сберегательных касс СССР (ГТСК СССР)

2. Стройбанк СССР

3. Внешторгбанк СССР

|

1. Реорганизация банковской системы: Госбанк

СССР.

Специализированные банки: Промстройбанк СССР,

Агропромбанк СССР, Жилсоцбанк СССР, Внешэкономбанк СССР, Сберегательный банк

СССР

2. Создание новых коммерческих и кооперативных

банков

|

Принятие законов о банках и банковской

деятельности. Первый уровень банковской системы: Госбанк СССР и центральные

банки республик (независимых государств на территории бывшего СССР)

Второй уровень: коммерческие банки

|

1. Создание собственных банковских систем на

территории бывших республик СССР. В России: Центральный банк РФ и

коммерческие банки

2. Принятие решения о создании

Межреспубликанского банка государств СНГ для координации денежной политики,

преодоления инфляции, укрепления позиций коммерческих банков

|

На первом этапе реформы банковской

системы наряду с Госбанком СССР начали функционировать государственные

специализированные банки: Внешэкономбанк СССР, Промстройбанк СССР, Агропромбанк

СССР, ЖилсоЦентральный банканк СССР и Сберегательный банк СССР, созданные для

обслуживания определенных народнохозяйственных комплексов и населения.

Перестройка банковской системы должна была явиться органической частью глубоких

преобразований в управлении экономикой. Однако банковская реформа на первом

этапе е дала тех результатов, которые от нее ожидались. Эксперты сходились во

мнении, что банки значительно ухудшили свою работу, что реорганизация

банковской системы не принесла изменений, которые бы соответствовали новой

экономической модели, а настоящей реформы не получилось.

Главная причина неудачи на первом

этапе банковской реформы состояла в том, что она проводилась сверху и не была

должным образом подготовлена. Отсутствовали необходимые предпосылки ее

проведения. Коренная перестройка управления экономикой была начата лишь в 1987 г. К началу банковской реформы еще не сложилось понимание роли банка в экономической реформе в

целом. Проблемы экономического роста привели к ослаблению финансового положения

субъектов экономики и государства. Дефицит государственного бюджета,

использование кредита для покрытия бюджетных потребностей, опережающие темпы

роста денежной массы по сравнению с темпами роста товарооборота и услуг,

предоставляемых населению, усиливали инфляционные тенденции в экономике.

В настоящее время в России

функционируют разнообразные виды банков, в том числе с различной формой

собственности.

В 1993-1995 гг. в структуре банков

России происходили заметные изменения, связанные с увеличение как числа новых

банков, так и уставного фонда (капитала) действующих банков. Последнее

происходило прежде всего по прежде всего по инициативе Банка России. При этом в

конце 1995-1996 гг. наблюдалась тенденция снижения темпов роста численности

банков.

Процесс создания новых банков

сопровождается укрупнением проводящих агрессивную политику банковских структур.

Наблюдается дальнейшая

интернационализация банковской системы России за счет появления на российском

рынке банков с участием иностранного капитала. Банк России установил лимит

(12%) на дол. капитала иностранных банков в сумме капиталов всех коммерческих

банков страны. Это связано с тем, что в переходный период необходимо создание

определенных преференциальных условий для отечественного капитала по сравнению

с иностранным в банковском секторе экономики. В то же время очевидно, что

присутствие в стране банков с международно признанной репутацией является одним

из условий создания благоприятного инвестиционного климата.

Можно выделить следующие особенности

построения банковской системы России:

1. первый этап реформирования

банковской системы отличался быстрым ростом численности кредитных учреждений. В

конце 80-х гг. многие считали, что найдены правильные пути быстрейшей реорганизации

банковского дела. Однако дальнейшие события показали, что за прошедшие

шесть-семь лет перестройка деятельности банков была обеспечена в основном в

организационной ее части. Коренное же изменение качественных параметров работы

банков, их отношений с предприятиями, организациями, учреждениями и населением

еще не произошло и находится лишь в начальной стадии становления. Это

обстоятельство в сочетании с инфляцией, кризисом системы платежей и другими

факторами поставило под вопрос возможность функционирования большинства банков.

В ходе событий августа-сентября 1995 г. прекратили свое существование не только

ряд мелких, ко и отдельные крупные банки.

В российской банковской практике

вводятся два вида базовых лицензий: первая дает право на осуществление банковских

операций (за исключением привлечения во вклады средств населения) со средствами

в рублях и в валюте, вторая – на привлечение во вклады средств физических лиц.

2. Законодательные основы

функционирования современной банковской системы России были созданы в 1990 г. с принятием законов «О Центральном банке РФ» и «О банках и банковской деятельности». В 1995 и

1996 гг. эти законы были приняты Государственной Думой в новой редакции. Закон

«О Центральном банке Российской Федерации (Банке России)» дал более четкое и

подробное описание функций главного банка страны, наделил Центральный банк РФ

правом издания нормативных актов, обязательных для исполнения всех юридических

и физических лиц и органов государственной власти. В Законе были

усовершенствованы инструменты осуществляемой Центральный банк РФ

денежно-кредитной политики, развит принцип независимости Центральный банк РФ и

однозначно записано, что никакие государственные органы не имеют права

вмешиваться в деятельность Центральный банк РФ по реализации его функций.

В новой редакции «Закона о банках и

банковской деятельности» четко прослеживаются три основных принципа: либерализация

ведения банковской деятельности, усиление мер по обеспечению устойчивости

банковской системы, приближение положений закона к нормам прямого действия.

Закон впервые исчерпывающе определил перечень и существо исключительно

банковских операций, для которых потребуется лицензия Центрального банка РФ и

которые могут осуществлять только зарегистрированные «кредитные организации».

Закон внес ясность в регулирование деятельности банков на рынке ценных бумаг,

обусловил изменения в порядке регистрации банков и ужесточил требования к

сохранению банковской тайны.

Современная практика развития

банковской системы, вышеназванные и прочие причины предопределили необходимость

совершенствования функционирования банковской системы России, в частности,

совершенствования концепции стратегии развития банковской системы и ее

согласования с Центральным банком РФ и банковским сообществом.

В 2005 г. экономическая ситуация характеризовалась снижением инфляции,

ростом производства товаров и услуг, реальных денежных доходов населения,

инвестиций в основной капитал. Платежный баланс оставался сильным. Федеральный

бюджет сведен с профицитом.

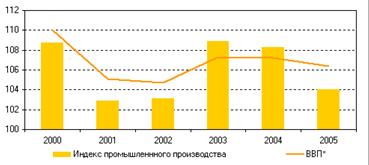

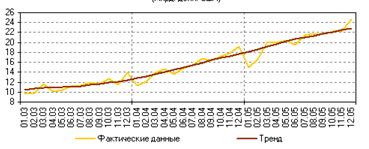

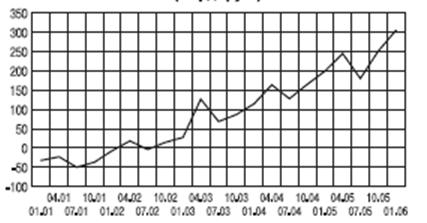

Рис. 2.1 Динамика ВВП и промышленного производства (в % к

соответствующему месяцу предыдущего года)

В целом за 2005 г. цены на потребительском рынке возросли на 10,9% (за 2004 г. – на 11,7%).

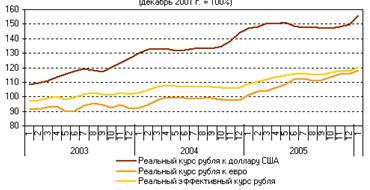

На внутреннем валютном рынке в январе 2006 г. по сравнению с декабрем 2005 г. рубль в номинальном выражении относительно доллара США

укрепился на 1,4%, относительно евро – обесценился на 0,3%.

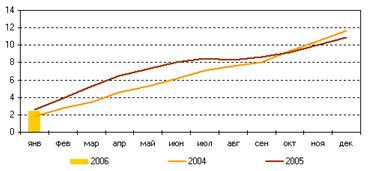

Рис. 2.2 Прирост потребительских цен (в % к декабрю предыдущего года)

В реальном выражении в январе 2006 г. по сравнению с декабрем 2005 г. относительно доллара США рубль, по оценке, укрепился на 4,3%, относительно евро

– на 1,9%.

Реальный эффективный курс рубля к валютам стран – основных торговых

партнеров Российской Федерации, по оценке, в январе 2006 г. по сравнению с декабрем 2005 г. укрепился на 2,1%.

Рис. 2.3 Динамика реальных курсов рубля к доллару США и евро и реального

эффективного курса рубля (декабрь 2001 г. = 100%)

В январе 2006 г. положение на мировых товарных рынках для российских

экспортеров было значительно лучше, чем в январе 2005 года. По оценке Банка

России, мировые цены на основные товары российского экспорта за январь 2006 г. в среднем возросли на 36%. Средняя цена на нефть сорта «Юралс» составила 59,1 долл. США за

баррель и была на 46,8% выше, чем в январе 2005 года. Цены на природный газ в

Европе возросли на 46%, мазут подорожал на 82%, дизельное топливо – на 36%,

бензин – на 43%. В среднем за январь 2006 г. энергоресурсы подорожали на 45%, неэнергетические товары – на 7%, при этом цены на черные металлы повысились на

8%, на цветные металлы – на 19% (алюминий подорожал на 29%, медь – на 49%, цена

на никель не изменилась).

Рис. 2.4 Динамика цен на нефть сорта «Юралс» на мировом рынке (долл. США

за баррель)

Условия торговли России с зарубежными странами в январе 2006 г. по сравнению с январем 2005 г. улучшились за счет опережающего роста цен на экспортируемые

товары.

Экспорт в 2005 г. по сравнению с 2004 г. увеличился на 33,9% - до 245,3 млрд. долл. США (в 2004 г. - 183,2 млрд. долл. США). Росту экспорта в основном

способствовало значительное повышение контрактных цен. Физические объемы вывоза

товаров в среднем выросли незначительно.

Рис. 2.5 Динамика экспорта товаров (млрд. долл. США)

Импорт в 2005 г. по сравнению с 2004 г. увеличился на 28,5% - до 125,1 млрд. долл. США (в 2004 г. - 97,4 млрд. долл. США). Рост импорта был связан с

увеличением физических объемов ввозимой продукции и повышением контрактных цен

на большинство импортируемых товаров.

Рис. 2.6 Динамика импорта товаров (млрд. долл. США)

Активное сальдо торгового баланса в 2005 г. относительно 2004 г. возросло до 120,1 млрд. долл. США (в 2004 г. оно составляло 85,8 млрд. долл. США).

Экспорт в страны дальнего зарубежья в 2005 г. по сравнению с 2004 г. увеличился на 38,3% - до 211,6 млрд. долл. США, импорт из этих стран

возрос на 33,4% - до 103,3 млрд. долл. США. Активное сальдо торгового баланса

со странами дальнего зарубежья увеличилось на 32,8 млрд. долл. США и достигло

108,3 млрд. долл. США.

Экспорт в страны СНГ в 2005 г. по отношению к 2004 г. возрос на 11,3% - до 33,6 млрд. долл. США. Импорт из стран Содружества увеличился на 9,5% -

до 21,8 млрд. долл. США. Активное сальдо торгового баланса со странами СНГ

составило 11,8 млрд. долл. США (в 2004 г. – 10,3 млрд. долл. США). Доля стран СНГ в экспорте сократилась с 16,5% в 2004 г. до 13,7% в 2005 г., в импорте - с 20,4 до 17,4% соответственно.

Таблица 2.1

Структура инфляции

|

2005

год

|

2006

год

|

|

прирост

в процентных пунктах

|

вклад

в прирост

в %

|

прирост

в процентных пунктах

|

вклад

в прирост

в %

|

|

Общий

уровень инфляции (январь к декабрю)

|

2,6

|

100

|

2,4

|

100

|

|

Прирост

инфляции за счет:

|

|

-

изменения цен и тарифов на товары и услуги, входящие в расчет БИПЦ

|

0,7

|

27,1

|

0,6

|

24,5

|

|

-

изменения цен и тарифов на товары и услуги, не входящие в расчет БИПЦ

|

1,9

|

72,9

|

1,8

|

75,5

|

|

в

том числе:

|

|

-

изменения цен на плодоовощную продукцию

|

0,2

|

8,0

|

0,4

|

18,3

|

|

-

изменения регулируемых цен и тарифов на платные услуги и топливо

|

1,7

|

64,9

|

1,4

|

57,2

|

Инфляция в январе 2006 г. составила 2,4% (в январе 2005 г. – 2,6%). За скользящий 12-месячный период потребительская корзина подорожала в январе, по

оценкам, на 10,7%. Базовая инфляция в январе 2006 г. была равна 0,8% (в январе 2005 г. – 0,9%).

В январе 2006 г. потребительские цены на продовольственные товары без

плодоовощной продукции повысились на 1,0% (в январе 2005 г. - на 1,1%). Наиболее значительно подорожал сахар-песок – на 10,7%, на что оказал влияние

высокий рост цен на мировом рынке сахара. В январе 2005 г. сахар-песок подешевел на 0,7%.

Темпы прироста цен на масло сливочное, а также на молоко и молочную

продукцию составили 1,2%. Мясо и птица подорожали на 0,7% (в январе 2005 г. – на 2,1%), рыба и морепродукты – на 0,8% (1,8%).

Удорожание других основных групп продуктов питания в январе составило

0,2-0,7%. Исключение составило масло подсолнечное, цена которого в январе по

сравнению с декабрем 2005 г. не изменилась.

В январе 2006 г., так же, как и в январе 2005 г., потребительские цены на непродовольственные товары возросли на 0,4%.

Цены на автомобильный бензин возросли в январе 2006 г. на 0,1% (в январе 2005 г. они снизились на 1,6%). Сохранение в начале 2006 г. нефтедобывающими компаниями ТНК-ВР и Лукойл моратория на повышение цен на бензин, который 19

сентября 2005 г. объявили крупнейшие российские нефтяные компании (он

действовал до конца 2005 г.), способствовало ограничению роста цен на этот

вид топлива в начале текущего года.

В наибольшей степени в январе текущего года подорожали табачные изделия –

на 0,8%. Цены на другие основные виды товаров непродовольственной группы

увеличились на 0,1-0,6%.

В январе 2006 г. продолжилось сезонное повышение цен на плодоовощную

продукцию. За этот месяц она подорожала на 11,3%, что более чем в 2 раза

превысило соответствующий показатель в январе 2005 года (5,1%).

В январе 2006 г. темпы прироста цен и тарифов на платные услуги населению

составил 6,2% (в январе 2005 г. – 8,8%). Тарифы на услуги жилищно-коммунального

хозяйства возросли в январе на 13,8% (в январе 2005 г. – на 19,4%). Услуги пассажирского транспорта в январе подорожали на 2,6% (в январе 2005 г. – на 4,4%). Тарифы на услуги предприятий связи повысились на 0,4% против 0,5% в январе

2005 года.

Среди других основных видов услуг существенно выросли цены на услуги

дошкольного воспитания - на 4,3% (в январе 2005 г. – на 9,4%), а также на санаторно-оздоровительные услуги – на 4,0% (в январе 2005 г. - на 2,2%).

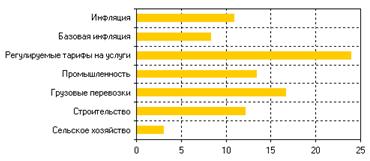

Рис. 2.7 Динамика цен в экономике (декабрь 2005 г. в % к декабрю 2004 г., прирост)

В декабре 2005 г. цены производителей промышленных товаров снизились на

2,1%, что было обусловлено главным образом удешевлением продукции добычи

полезных ископаемых (на 9,1%). При этом цены на продукцию добычи

топливно-энергетических полезных ископаемых снизились на 10,3% (из них добыча

сырой нефти и нефтяного (попутного) газа стали дешевле на 12,1%). Вместе с тем,

продукция добычи прочих полезных ископаемых подорожала на 0,4%.

В декабре 2005 г. по сравнению с декабрем предыдущего года цены

производителей промышленных товаров увеличились на 13,4% (в 2004 году - на

28,8%). Замедление темпов роста цен производителей промышленных товаров в 2005 г. было обеспечено замедлением как темпов роста цен на продукцию добычи полезных ископаемых, так

и на продукцию обрабатывающих производств.

По итогам 2005 г. среди цен производителей промышленных товаров больше

всего возросли цены на продукцию добычи полезных ископаемых – на 31,0% (за 2004 г. – на 64,7%). Продукция добычи топливно-энергетических полезных ископаемых подорожала на

35,3% (в 2004 г. – на 69,7%). Цены производителей добычи прочих полезных

ископаемых повысились на 5,9% (год назад – на 38,2%).

За 2005 г. продукция обрабатывающих производств подорожала на 8,1% (в 2004 г. – на 21,5%). Среди обрабатывающих производств по итогам 2005 г. более всего возросли цены производителей нефтепродуктов - на 26,7% (в 2004 г. – на 50,6%); прочих неметаллических минеральных продуктов – на 16,7% (15,8%); продукции

издательской и полиграфической деятельности, тиражирования записанных носителей

информации – на 11,7% (3,4%); производства резиновых и пластмассовых изделий –

на 11,6% (8,0%).

Умеренным ростом характеризовалась динамика цен в ряде

обрабатывающих производств, продукция которых поступает на потребительский

рынок. Так, цены производителей пищевых продуктов (включая напитки) и табака

увеличились за 2005 г. на 4,0% (за 2004 г. – на 11,1%), в текстильном и швейном производстве – на 4,2% (8,6%), в производстве кожи, изделий из кожи и обуви

– на 5,6% (8,4%).

В декабре 2005 г. цены в производстве и распределении электроэнергии,

газа и воды сохранились на уровне предыдущего месяца. По итогам года их прирост

составил 12,6% (в 2004 г. – 12,5%). Больше всего возросли цены в производстве,

передаче и распределении пара и горячей воды – на 15,1% (в 2004 г. – на 12,3%).

В 2005 г. по сравнению с предыдущим годом прирост промышленного

производства составил 4,0% (в 2004 г. – 8,3%). С исключением влияния сезонного

и случайного факторов среднемесячный прирост производства за 2005 г. составил 0,5%, что практически соответствует уровню 2004 года.

Наибольший вклад в прирост промышленного производства, по оценкам, в 2005 г., так же, как и в 2004 г., внесли обрабатывающие производства.

Рис. 2.8 Динамика промышленного производства по видам деятельности (в % к

соответствующему месяцу предыдущего года)

В целом за 2005 г. добыча полезных ископаемых увеличилась на 1,3% (в 2004 г. – на 6,8%), выпуск продукции обрабатывающих производств – на 5,7% (10,5%), производство и

распределение электроэнергии, газа и воды – на 1,2% (1,3%).

В 2005 г. по сравнению с 2004 г. добыча топливно-энергетических полезных

ископаемых возросла на 1,8%. Добыча полезных ископаемых, кроме топливно-энергетических,

снизилась на 3,2%.

Среди обрабатывающих производств наиболее значительно увеличилось

производство электрооборудования, электронного и оптического оборудования (на

20,7%). Отмечалось заметное увеличение производства кокса и нефтепродуктов (на

5,4%), производства транспортных средств и оборудования (на 6%),

металлургического производства (на 5,7%), производства резиновых и

пластмассовых изделий (на 5,5%). Производство электроэнергии возросло на 2,2%.

Грузооборот транспорта в 2005 г. увеличился по сравнению с 2004 г. на 2,6%, в том числе автомобильного – на 6,3%, железнодорожного – на 3,1%, трубопроводного –

на 2,5%. Сокращение грузооборота отмечалось на морском, внутреннем водном и

воздушном транспорте.

Производство продукции сельского хозяйства в 2005 г. по сравнению с 2004 г. возросло на 2,0%. Валовой сбор зерна в 2005 г. соответствовал уровню предыдущего года. На конец 2005 г. поголовье крупного рогатого скота уменьшилось на 6,1% по сравнению с аналогичным показателем предыдущего года,

свиней – на 1,2%. В результате в целом за 2005 г. снизилось производство некоторых видов продукции животноводства (мяса - на 1,7%, молока – на

2,9%). Производство яиц увеличилось на 3,1% .

Выпуск продукции и услуг базовых видов экономической деятельности в 2005 г. возрос по сравнению с 2004 г. на 6,4% (в 2004 г. – на 6,9%).

Благоприятная макроэкономическая ситуация и расширение спроса на

продукцию отечественных производителей формировали у потенциальных инвесторов

позитивные ожидания дальнейшего роста производства. Улучшение финансового

положения организаций создавало условия для роста объемов вложений в основной

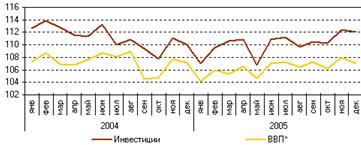

капитал. Объем инвестиций в основной капитал, осуществленных в 2005 г., превысил уровень предыдущего года на 10,5% (в 2004 г. – на 10,9%). Динамика вложений в основной капитал в 2005 г. с исключением влияния сезонного и случайного

факторов свидетельствует о сохранении тенденции к их росту.

Объем работ, выполненных в 2005 г. по виду деятельности «строительство»,

увеличился по сравнению с предыдущим годом на 10,5% (в 2004 г. – на 10,1%).

Рис. 2.9 Динамика ВВП и инвестиций в основной капитал (в % к

соответствующему месяцу предыдущего года)

В 2005 г. продолжился активный рост жилищного строительства – было введено

в действие жилых домов общей площадью 43,6 млн. кв. метров, что на 6,3% больше,

чем в 2004 году. При этом значительная часть введенного жилья (40,3%) была

построена населением за свой счет и с помощью кредитов.

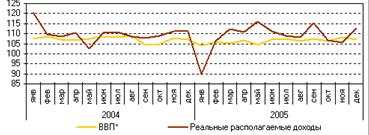

Реальные располагаемые денежные доходы населения в 2005 г. по сравнению с предыдущим годом возросли на 8,8% (в 2004 г. – на 9,9%).

В структуре источников формирования денежных доходов населения доля

оплаты труда (включая скрытую заработную плату) оставалась значительной

(64,5%). По сравнению с 2004 г. она снизилась на 0,4 процентного пункта. Доля

доходов от собственности увеличилась на 0,7 процентного пункта. Доля социальных

выплат практически не изменилась и составила 13%.

Рис. 2.10 Динамика ВВП и реальных располагаемых доходов населения (в % к

соответствующему месяцу предыдущего года)

Среднемесячная номинальная начисленная заработная плата в 2005 г. составила 8530 рублей, увеличившись в реальном выражении по сравнению с предыдущим годом на

9,7% (в 2004 г. - на 10,6%).

По состоянию на 01.01.06 суммарная задолженность по зарплате составила

5756 млн. руб. и по сравнению с началом 2005 г. уменьшилась на 51,9%, при этом задолженность по зарплате из-за недофинансирования из бюджетов всех уровней

снизилась на 78%. Численность работников, перед которыми имеется задолженность

по заработной плате, на начало 2006 г. составила 0,8 млн. человек, или 1,2% от

общей численности занятых в экономике, что на 1,7 процентного пункта меньше,

чем на соответствующую дату предыдущего года.

Средний размер назначенных месячных пенсий в 2005 г. составил 2364 рубля и в реальном выражении возрос на 9,6% по сравнению с предыдущим годом (в 2004 г. – на 5,5%).

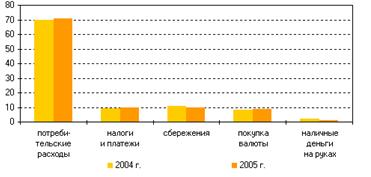

В 2005 г. продолжилась тенденция предыдущего года к превышению

темпов роста потребительских расходов населения над темпами роста его доходов,

что в условиях увеличения склонности населения к потреблению и снижения доли

расходов на сбережения свидетельствует о недостаточно высоком уровне жизни

населения. Так, реальные потребительские расходы населения в 2005 году по

сравнению с предыдущим годом увеличились, по оценкам, на 10,7% (в 2005 г. - на 11,8%). Увеличение потребительских расходов населения сопровождалось высокими темпами

роста банковского кредитования физических лиц. В структуре использования

денежных доходов населения доля расходов на покупку товаров и оплату услуг в 2005 г. увеличилась по сравнению с 2004 г. на 1,1 процентного пункта и составила 70,9%.

Рис. 2.11 Структура использования денежных доходов населения (%)

В 2005 г. доля расходов населения на покупку иностранной валюты составила

8,8% против 8,3% в 2004 году. Склонность населения к организованным сбережениям

в 2005 г. была ниже аналогичного показателя 2004 г. на 1,5 процентного пункта и составила 9,5%.

Доля Сбербанка России в общем объеме сбережений на 01.12.05 составила

55,1% и сократилась по сравнению с началом 2005 г. на 4,8 процентного пункта. В структуре депозитов и вкладов физических лиц в Сбербанке России

на начало декабря 2005 г. по сравнению с соответствующим показателем 2004 г. отмечалось снижение доли вкладов до востребования и снижение доли срочных пенсионных

вкладов при увеличении доли срочных вкладов и депозитов и доли счетов

банковских карт.

В январе 2006 г. в условиях укрепления номинального курса рубля по

отношению к доллару США и сохранения высокого уровня рублевой ликвидности

кредитных организаций рос интерес участников рынка к рублевым инструментам. Это

способствовало снижению доходности и росту котировок на большинстве сегментов

российского финансового рынка.

Курс доллара США к рублю на ЕТС с расчетами «сегодня» на конец января

снизился на 0,61% по сравнению с аналогичным показателем на конец

предшествующего месяца. Курс с расчетами «завтра» также снизился на 0,61%.

Оборот биржевых торгов по доллару США с указанными сроками расчетов в январе

составил 1,8 млрд. долл. в день, что на 9,9% ниже аналогичного показателя

декабря. Официальный курс доллара США 31 января 2006 г. составил 28,12 руб. за долл. против 28,78 руб. за долл. 31 декабря 2005 года.

На рынке рублевых государственных ценных бумаг в январе 2006 г. не наблюдалось единой ценовой тенденции. На конец месяца индикатор рыночного портфеля ОФЗ

составил 6,8% годовых, не изменившись по сравнению с аналогичным показателем на

конец декабря. По отдельным категориям гособлигаций в рассматриваемый период

имели место противоположно направленные изменения доходности, не превышавшие

0,2 процентного пункта. Средний дневной оборот вторичного рынка гособлигаций в

январе составил 2,0 млрд. руб. против 1,7 млрд. руб. в декабре.

Рис. 2.12 Эффективная доходность и оборот вторичных торгов ГКО-ОФЗ в 2004

– 2005 гг.

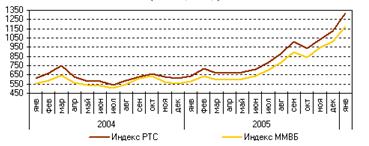

На рынке акций в январе наблюдался дальнейший рост котировок, причем

темпы роста увеличились. По итогам месяца индекс РТС повысился на 190 пунктов,

индекс ММВБ – на 160 пунктов. На рынке корпоративных облигаций отмечались

колебания доходности при умеренном преобладании понижательной динамики.

Среднедневные обороты торгов корпоративными ценными бумагами на основных

торговых площадках возросли более чем на 70% по сравнению с аналогичным показателем

декабря.

Рис. 2.13 Динамика индексов РТС и ММВБ в 2004 – 2005 гг. (на конец

месяца)

Среднемесячный уровень остатков на корреспондентских счетах коммерческих

банков в Банке России в январе составил 349 млрд. руб., что на 6% ниже

аналогичного показателя декабря. В течение месяца остатки на корреспондентских

счетах составляли от 259 до 468 млрд. руб., то есть диапазон колебаний этого

показателя в январе сузился по сравнению с декабрем. Среднемесячная ставка

МИАКР по однодневным МБК в рублях в январе составила 3,1% против 4,8% годовых в

декабре.

Количественная характеристика банковской системы дает важные сведения о

состоянии банковского сектора. Проанализировав эти данные можно определить

динамику развития данного сектора экономики. Количество зарегистрированных,

расширивших свою деятельность, а также закрытых кредитных организаций дает

косвенные сведения об эффективности работы банковской системы.

Таблица

2.2

Количество

и структура кредитных организаций РФ

|

2005

год

|

2006

год

|

|

1.01

|

1.02

|

1.03

|

1.04

|

1.05

|

1.06

|

1.07

|

1.08

|

1.09

|

1.10

|

1.11

|

1.12

|

1.01

|

|

Зарегистрировано

кредитных организаций Банком России либо на основании его решения

уполномоченным регистрирующим органом

|

1516

|

1507

|

1497

|

1485

|

1482

|

1472

|

1458

|

1451

|

1441

|

1424

|

1420

|

1419

|

1409

|

|

Кредитные

организации, имеющие право на осуществление банковских операций

|

1299

|

1296

|

1293

|

1289

|

1288

|

1285

|

1281

|

1276

|

1270

|

1263

|

1260

|

1258

|

1253

|

|

Кредитные

организации с иностранным участием в уставном капитале, имеющие право на

осуществление банковских операций

|

131

|

128

|

126

|

130

|

129

|

130

|

133

|

133

|

131

|

131

|

131

|

133

|

136

|

|

Представительств

действующих российских кредитных организаций

|

350

|

347

|

353

|

378

|

386

|

390

|

405

|

412

|

416

|

421

|

446

|

456

|

467

|

|

Кредитные

организации, по которым принято решение о ликвидации

|

205

|

195

|

190

|

189

|

179

|

167

|

160

|

155

|

146

|

148

|

150

|

146

|

|

Кредитные

организации, по которым внесена запись в книгу государственной регистрации

кредитных организаций об их ликвидации как юридического лица

|

1569

|

1578

|

1589

|

1602

|

1606

|

1617

|

1631

|

1644

|

1671

|

1675

|

1676

|

1687

|

|

По состоянию на 1 января 2006 г. имеют лицензию на осуществление банковских операций

136 кредитных организаций с участием нерезидентов.

113 кредитных организаций с участием

нерезидентов (или 83,1% их общего количества) действуют в форме акционерного

общества, из них 47 кредитных организаций (или

34,6%) — в форме ЗАО, 23 кредитные организации

(или 16,9%) — в форме ООО.

81 кредитная организация с участием

нерезидентов (или 59,6% их общего количества) осуществляет банковскую

деятельность на основании генеральной лицензии, 52 кредитные

организации (или 38,2%) имеют лицензию на осуществление банковских операций в

рублях и иностранной валюте, 3 кредитные

организации (или 2,2%) — лицензию на осуществление

банковских операций только в рублях, 120 кредитных

организаций (или 88,2%) — лицензию на привлечение

во вклады денежных средств физических лиц, 42 кредитные

организации (или 30,9%) — лицензию на привлечение

во вклады и размещение драгоценных металлов.

Действующие кредитные организации с участием нерезидентов расположены в

30 субъектах Российской Федерации, в том числе 88 кредитных организаций (или 64,7% их общего количества)

находятся в Москве, 8 банков —

в Санкт-Петербурге, по 3 банка —

в Омской, Тюменской и Челябинской областях, по 2 банка — в Астраханской, Нижегородской, Оренбургской,

Самарской, Свердловской областях и в Удмуртской Республике. В 19 субъектах Российской Федерации действует по одному

банку с иностранными инвестициями. Таким образом, 93 кредитные

организации (или 68,4%) расположены в Центральном федеральном округе, 12 банков (или 8,8%) — в

Северо-Западном федеральном округе, по 9 банков

(или 6,6%) — в Приволжском и Уральском федеральных

округах, 6 банков (или 4,4%) —

в Сибирском федеральном округе, 5 банков (или

3,7%) — в Южном федеральном округе, 2 банка (или 1,5%) — в

Дальневосточном федеральном округе (Приложение 1).

Кроме того, у 12 банков со 100-процентным

участием нерезидентов на территории Российской Федерации открыты 29 филиалов. За истекший год количество таких филиалов

увеличилось на 13.

Совокупный зарегистрированный уставный капитал всех действующих кредитных

организаций увеличился за год на 63 909,0 млн. руб., или на 16,8%, и составил на 1 января 2006 г. 444 377,0 млн. рублей.

Общая сумма инвестиций нерезидентов в уставные капиталы действующих

кредитных организаций на 1 января 2006 г. составила 49 554,5 млн. рублей. За год она увеличилась на 26 001,5 млн. руб., или в 2,1 раза.

Таким образом, за истекший год темп роста инвестиций нерезидентов в

уставные капиталы действующих кредитных организаций (210,4%) опережал темп

роста совокупного зарегистрированного уставного капитала действующих кредитных

организаций (116,8%), в результате доля нерезидентов в совокупном

зарегистрированном уставном капитале всех кредитных организаций увеличилась и

на 1 января 2006 г. составила 11,15% против 6,19% на 1 января

2005 г.

У 41 кредитной организации (или 30,1% их общего количества) уставный

капитал на 100% сформирован за счет средств нерезидентов. За год количество

таких банков увеличилось на 8.

Взносы нерезидентов в уставные капиталы банков этой группы составляют 40 953,1 млн. руб., или 82,6%

общей суммы иностранных инвестиций. За год взносы нерезидентов в уставные

капиталы таких банков увеличились на 25 177,4 млн. руб., или в 2,6 раза,

в результате регистрации двух новых кредитных организаций —

ООО «Морган Стэнли Банк» и ЗАО КБ «Свенска Хандельсбанкен», увеличения действующими

кредитными организациями уставного капитала за счет средств нерезидентов (ЗАО «Райффайзенбанк

Австрия», ООО «ХКФ Банк», ЗАО ММБ, «Банк Натексис (ЗАО)», ЗАО АКБ «Алеф-Банк»,

ЗАО «Финансбанк», ЗАО «КОММЕРЦБАНК (ЕВРАЗИЯ)», ЗАО «КАЛИОН РУСБАНК», «БНП

ПАРИБА» ЗАО, КМБ-БАНК (ЗАО), а также в результате продажи участниками

(акционерами) ООО КБ «Промэк-Банк», ЗАО «Сибирь», «Хансабанк» (ОАО) и «АйСиАйСиАй

Банк Евразия» (ООО) 100% долей (акций) уставного капитала нерезидентам с

последующим увеличением двумя последними из названных банков своих уставных

капиталов за счет средств нерезидентов.

У 11 кредитных организаций (или 8,1% их общего количества) доля

нерезидентов в уставном капитале составляет более 50%, но менее 100%.

Количество таких кредитных организаций за истекший год увеличилось на 2.

Взносы нерезидентов в уставные капиталы кредитных организаций этой группы

составляют 1558,2 млн. руб., или 3,1% общей суммы

иностранных инвестиций. За истекший год взносы нерезидентов в уставные капиталы

банков этой группы уменьшились на 1760,1 млн.

руб., в основном за счет выбытия из этой группы трех банков: ЗАО ММБ, ЗАО АКБ «Алеф-Банк»

(они стали банками со 100-процентным участием нерезидентов) и АКБ «Кредитсоюзкомбанк»

(ЗАО) (в результате выбытия нерезидентов из состава акционеров). Вместе с тем в

отдельных случаях отмечалось увеличение инвестиций нерезидентов в уставные

капиталы действующих банков как путем увеличения уставного капитала за счет

средств нерезидентов (ООО «БФГ-Кредит» и КБ «Рента-Банк» ОАО), так и путем

продажи нерезидентам долей (акций) уставного капитала участниками (акционерами)

трех банков: КБ «Национальные финансовые традиции» ООО, АКБ БКБ ОАО и ОАО «Меткомбанк»,

в результате которой они стали банками с долей нерезидентов в уставном капитале

более 50%, но менее 100%.

Кроме того, у 14 кредитных организаций доля

нерезидентов в уставном капитале составляет от 20 до 50%. Взносы нерезидентов в

уставные капиталы таких кредитных организаций составляют 5589,4 млн. руб., или 11,3% общей суммы иностранных инвестиций

(за истекший год взносы нерезидентов в уставные капиталы таких банков

увеличились на 2698,5 млн. руб., или на 93,3%).

Таким образом, на 66 кредитных организаций с

участием нерезидентов в уставном капитале от 20 до 100% (или 48,5% общего

количества кредитных организаций с иностранными инвестициями) приходится 48 100,7 млн. руб., или 10,8%

совокупного уставного капитала банковской системы, и 97,1% общей суммы

иностранных инвестиций в уставные капиталы российских кредитных организаций, а

на остальные 70 кредитных организаций (или 51,5%

их общего количества) — 0,33% совокупного

уставного капитала банковской системы и 2,9% иностранных инвестиций в уставные

капиталы российских кредитных организаций.

В декабре 2005 г. количество действующих кредитных организаций продолжало

сокращаться – по состоянию на 1.01.06 оно составило 1253, что на 5 единиц

меньше, чем месяцем ранее. При этом число банков также сократилось на 5 (до

1205), а число небанковских кредитных организаций осталось прежним (48).

В декабре общее число банков с участием иностранного капитала увеличилось

на 3 (до 136). При этом число банков со 100%-ным участием нерезидентов в

уставном капитале в декабре уменьшилось на 1 (до 41), а число банков с участием

иностранного капитала свыше 50% увеличилось на 3 (до 11).

В Книгу государственной регистрации кредитных организаций были внесены 11

записей о ликвидации кредитной организации как юридического лица (в ноябре –

1).

В декабре совокупный зарегистрированный уставный капитал действующих

кредитных организаций по сравнению с предыдущим месяцем увеличился на 10,4

млрд. руб. (в ноябре – на 1,8 млрд. руб.) и на начало января 2006 г. составил 444,4 млрд. руб.

Число крупных банков с уставным капиталом от 150 млн. руб. и выше

уменьшилось на 1 единицу – до 447, а число кредитных организаций с уставным

капиталом до 60 млн. руб. сократилось на 5 единиц – до 579 (или до 35,7 и 46,3%

от числа действующих кредитных организаций соответственно).

2.3.1 Динамика

структуры пассивов

Сложившиеся в 2005 г. макроэкономические и внешнеэкономические условия

создали предпосылки к укреплению финансовой стабильности российского

банковского сектора. Однако эти предпосылки были реализованы не в полной мере.

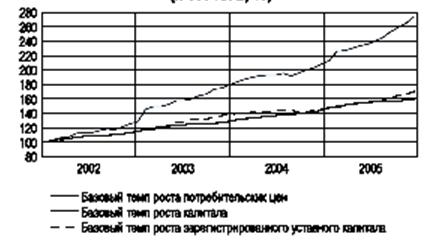

В 2005 г. отмечался существенный рост капитализации банковского сектора. За 2005 г. совокупный банковский капитал возрос на 31,2% (за 2004 г. – на 16,2%) - до 1241,8 млрд. рублей. Несмотря на это, в результате отставания темпов роста капитальной базы

банков от темпов роста активов, взвешенных с учетом риска, показатель

достаточности капитала банковского сектора снизился до 16,1%15 на 1.12.05 (на

1.01.05 - 17,0%). У 30 крупнейших российских банков средний показатель

достаточности капитала был еще ниже – 14,8% на 1.12.05 против 15,9% на 1.01.05.

Снижение норматива Н1 свидетельствует о быстром расширении объема кредитных

операций банков, что, с одной стороны, повышает прибыльность, а с другой

стороны – рискованность активных операций банков. Кроме того, по

предварительным данным анализа отчетности, составленной кредитными

организациями в соответствии с международными стандартами, капитал и

достаточность капитала около 60% банков, на которые приходится 10-20%

российского рынка, были ниже данных, указанных в отчетности по российским

стандартам. Среди этих банков были и такие, показатель достаточности которых по

международным стандартам отчетности ниже 2%, хотя по принципам Базельского

соглашения минимальным является уровень в 8%. В целях поддержания должного

уровня финансовой стабильности банковского сектора банкам необходимо продолжать

наращивание собственных средств и ускорить его темпы.

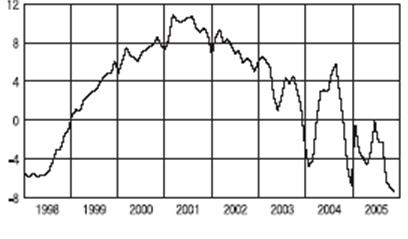

Рис. 2.14 Темпы роста совокупного капитала банковского сектора в

сравнении с темпами инфляции (к 1.01.2002, %)

В качестве основных источников повышения капитализации банковского

сектора рассматриваются капитализация текущей прибыли и взносы в уставный

капитал банков. Как показали последние годы, наращивание капитала за счет

средств собственников уже не обеспечивает достаточного для дальнейшего развития

банковского сектора роста капитализации. Так, совокупный уставный капитал действующих

кредитных организаций за 2005 г. увеличился лишь на 16,8%, что ненамного выше

уровня инфляции за этот период. Роль уставного капитала в формировании собственных

средств продолжала снижаться. Доля уставного капитала в собственных средствах

(капитале) банков за январь-ноябрь 2005 г. сократилась с 42,2 до 37,2%.

Между тем и капитализация прибыли при сложившихся темпах роста банковских

активов не может обеспечить адекватный рост капитальной базы в силу ряда

обстоятельств. В частности, быстро растущие банки, активно расширяющие сеть

подразделений, могут в первое время фиксировать убытки. Кроме того, масштабы

капитализации прибыли ограничиваются отсутствием налоговых льгот для этой части

прибыли.

Рис. 2.15 Распределение числа действующих кредитных организаций по

величине капитала в рублевом эквиваленте (на начало года, %)

В качестве дополнительных источников роста капитала отдельные российские

банки уже начали использовать такие инструменты, как выпуски субординированных долговых

обязательств, которые учитываются при расчете капитала. Такие выпуски не

требуют денежных вливаний со стороны акционеров и могут занять меньше времени, чем

эмиссия акций. Преимуществом для инвестора в случае предоставления

субординированного кредита является более высокая доходность на капитал по

сравнению с акциями. Первые выпуски субординированных долговых обязательств

были проведены банками с государственным или муниципальным участием, однако в

свете повышающихся рейтингов России и российских коммерческих банков эти

перспективные инструменты должны стать более доступными.

Локомотивом роста капитальной базы банковского сектора в 2005 г. по-прежнему были крупнейшие банки. Собственный капитал первой двадцатки кредитных организаций

по величине активов за январь-ноябрь 2005 г. увеличился на 40,8% (капитал банковского сектора в целом за тот же период возрос на 27,0%); при этом собственные

средства самых мелких кредитных организаций, находящихся во второй тысяче по

размеру активов, даже уменьшились (на 2,2%).

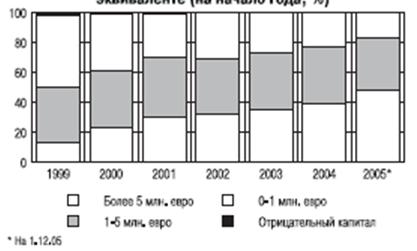

В результате наращивания собственного капитала доля кредитных организаций

с величиной капитала свыше 5 млн. евро в общем числе действующих кредитных

организаций увеличилась с 38,6% на 1.01.05 до 47,7% на 1.12.05.

На банки с капиталом свыше 5 млн. евро на 1.12.05 приходилось 96,4%

совокупного капитала банковского сектора (на 1.01.05 - 94,2%). Между тем

собственный капитал значительного числа кредитных организаций оставался в

пределах от 0 до 3 млн. евро (502 на 1.12.05) или от 3 до 5 млн. евро (156 на

1.12.05). Банкам с капиталом менее 5 млн. евро в условиях установления с 1

января 2007 г. минимальных требований к уровню капитала действующих банков

необходимо принимать меры к его увеличению. В то же время, поскольку критерием

успешной деятельности банка в первую очередь является его устойчивое финансовое

положение и лишь затем – масштабы изнеса, небольшие банки будут продолжать

работать на банковском рынке при условии поддержания ими достигнутого к 1.01.07

уровня собственных средств и соблюдения нормативов. В ином случае статус банка

должен быть изменен на статус небанковской кредитной организации с ограниченным

кругом операций.

2.3.2 Динамика

структуры активов

Ускорение темпов роста суммарных активов банков и расширение объемов

кредитования, отмечавшиеся в 2005 г., свидетельствуют о положительных

тенденциях в развитии банковского сектора и будут способствовать увеличению

прибыльности банков в дальнейшем. Однако в настоящее время на первый план

выходит проблема качества активов. Высокие темпы роста кредитной задолженности

населения и просроченной задолженности по этому виду кредитов вызывают

определенную обеспокоенность и требуют от банков принятия дополнительных мер по

ограничению рисков. Согласно одному из критериев финансовой стабильности

банков, используемых в мировой практике, если годовые темпы прироста кредитного

портфеля в течение двух и более лет превышают 20%, возникает опасность

ухудшения качества активов.

В России объемы потребительских кредитов за 1999-2002 гг. возросли в 6

раз, а начиная с 2003 г. они удваиваются ежегодно. Объем потребительских

кредитов физическим лицам (включая просроченную задолженность) за 2005 г. возрос на 96,2%, а его удельный вес в совокупном кредитном портфеле – с 2,0 до 16,5%. Для

сравнения: доля кредитов российским нефинансовым предприятиям и организациям в

совокупном объеме кредитов банков за тот же период уменьшилась с 70,6 до 64,5%

(темп прироста показателя составил 30,5%). В 2003 г. впервые были зафиксированы очень высокие темпы роста просроченной задолженности по кредитам

населению, а с 2004 г. просроченная задолженность населения ежегодно почти

утраивается. За 2005 г. совокупный объем просроченной задолженности по

потребительским кредитам возрос в 2,8 раза, в результате ее доля в суммарном

объеме потребительских кредитов увеличилась с 1,3 до 1,9%. И хотя в России с ее

формирующейся рыночной экономикой, быстрый рост кредитования имеет такую

причину, как небольшой исходный объем кредитования, высокие темпы роста

кредитной задолженности населения в ущерб ее качеству представляют опасность

для финансовой стабильности как отдельных кредитных организаций, так и

банковского сектора в целом.

Рис. 2.16 Годовые темпы прироста совокупных кредитов нефинансовым

заемщикам – резидентам в рублевом эквиваленте (%)

Анализ кредитной задолженности граждан обнаруживает также неравномерность

распределения заемщиков различной степени надежности по банкам в зависимости от

величины активов банка. Так, небольшая доля просроченной кредитной

задолженности населения зафиксирована у первой по величине активов двадцатки

банков, в том числе у лидера розничного рынка – Сбербанка России. В течение 2005 г. доля просроченной задолженности в портфеле розничных кредитов Сбербанка России не превышала

0,5%, а в суммарном портфеле первой двадцатки банков (на долю которых на

1.12.05 приходилось 68,0% всех выданных кредитов населению) составляла около

1%. В то же время в группе банков, которые по величине активов занимают места с

21 по 50, доля просроченной задолженности по кредитам населению к 1.12.05

достигла 5,9% (на 1.01.05 – 3,2%), что в три раза превышает средний уровень по

банковскому сектору. Удельный вес кредитов, выданных указанной группой банков,

в совокупном объеме кредитов населению на 1.12.05 составил 9,7%. За январь-ноябрь

2005 г. просроченная задолженность населения в указанных банках возросла в 3,7

раза, к 1.12.05 составив 28,0% объема совокупной просроченной задолженности населения

банковскому сектору. Динамика просроченной задолженности физических лиц в

банках третьей-пятой десятки ставит вопрос о необходимости снижения активности

отдельных банков в сегменте потребительского кредитования в целях сохранения их

финансовой устойчивости. Кроме прочего, именно на эту группу банков пришлись одни

из самых быстрых темпов прироста активов за 11 месяцев 2005 г. – 30,8% (для сравнения: активы пятерки крупнейших банков увеличились на 25,9%) и одни из

самых низких темпов прироста собственных средств – 12,2%, что обусловило

негативную динамику достаточности капитала данных банков и создало

потенциальную угрозу их финансовой стабильности.

Увеличение просроченной задолженности в большой степени является следствием

рискованной политики банков, которые обеспечивают рост розничного кредитования за

счет снижения требований к потенциальным заемщикам.

При этом высокие риски компенсируются высокой процентной ставкой по

кредиту, комиссией за ведение ссудного счета и т.д. Зафиксированы случаи

непредоставления заемщикам полной информации по стоимости обслуживания кредита,

в результате чего заемщик переоценивал свои финансовые возможности. В целях

стандартизации информации, предоставляемой банками потенциальному заемщику,

Банком России совместно с Федеральной антимонопольной службой в 2005 г. были разработаны рекомендации по стандартам раскрытия информации при предоставлении

потребительских кредитов. Основным принципом этих стандартов является полное и

достоверное предоставление потенциальному заемщику информации об условиях выдачи,

использования и возврата потребительского кредита до заключения договора.

Использование разработанных рекомендаций в работе кредитных организаций будет

способствовать повышению прозрачности их деятельности и формированию у

клиентов-физических лиц более полного представления об услугах кредитных организаций.

Стандартизированная форма раскрытия информации позволит заемщику сравнить

условия кредитов в различных банках и правильно оценить свои финансовые возможности.

Динамика кредитной задолженности предприятий и организаций нефинансового

сектора экономики в 2005 г. была умеренной и в целом соответствовала

потребностям растущей российской экономики. Качество кредитного портфеля

нефинансовых корпоративных заемщиков улучшилось. Так, годовые темпы прироста просроченной

задолженности по кредитам нефинансовых предприятий устойчиво отставали от

темпов прироста суммарного объема кредитов, а ее доля в общем объеме кредитов

постепенно снижалась (за 2005 г. – с 1,55 до 1,29%).

Кредитный риск остается в фокусе внимания как кредитных организаций, так

и надзорных органов. Как показали результаты исследования Банка России по

вопросам стресс-тестирования в кредитных организациях, подавляющее большинство

банков (76% от числа опрошенных) считают кредитный риск наиболее значимым в

своей деятельности. Оценка кредитного риска в ходе стресс-тестирования

проводилась банками за год в среднем 6 раз. За январь-ноябрь 2005 г. количество кредитных организаций, не обеспечивших должный уровень кредитного риска на одного

заемщика или группу связанных заемщиков (норматив Н6), уменьшилось с 23 до 11,

а удельный вес их активов в совокупных активах банковского сектора снизился с

5,9% на 1.01.05 до 0,7% на 1.12.05. Все банки на 1.12.05 соблюдали норматив Н7 –

максимально допустимый размер крупных кредитных рисков в соотношении с капиталом

банка (800%). За 11 месяцев 2005 г. с 13 до 21 увеличилось количество кредитных

организаций, у которых просроченная задолженность в общей сумме кредитов и прочих

размещенных средств составляет от 10 до 15%, однако удельный вес активов таких

кредитных организаций в совокупных активах банковского сектора был незначительным

– 0,2% на 1.12.05 (0,1% на 1.01.05). Суммарная доля кредитных организаций, у

которых просроченная задолженность составляла более 10% объема кредитов, за январь-ноябрь

2005 г. увеличилась с 3,0 до 4,0% от числа организаций, выдавших кредиты.

В структуре ссудной задолженности в 2005 г. произошли позитивные качественные изменения. Так, доля стандартных ссуд в общем объеме

выданных банками ссуд увеличилась с 46,9 на 1.01.05 до 49,4% на 1.12.05, а доля

проблемных и безнадежных ссуд уменьшилась соответственно с 3,8 до 3,1%. Размер

сформированного кредитными организациями резерва на возможные потери по ссудам

в течение 2005 г. немного превышал расчетный уровень. На 1.12.05 резерв на

возможные потери по ссудам, скорректированный на сумму обеспечения по ссуде,

составил 4,6% общего объема выданных ссуд (на 1.01.05 – 5,3%).

Финансовая устойчивость крупных системообразующих банков в 2005 г. находилась на высоком уровне. В то же время такие факторы, как ускоренный рост кредитного портфеля

крупных банков на фоне отставания роста собственных средств, а также

концентрация крупных кредитных рисков, могут при определенных условиях стать источником

системного риска.

Финансовое положение кредитных организаций в 2005 г. определялось рекордными показателями полученной в текущем году прибыли. Так, за 2005 г. финансовый результат деятельности кредитных организаций (прибыль текущего года за вычетом

убытков текущего года) составил 262,1 млрд. руб., что на 47,3% превышает размер

финансового результата за 2004 год. Прибыль по итогам 2005 г. получили 1239 кредитных организаций, или 98,9% от общего числа действующих кредитных

организаций. Рентабельность банковского капитала, рассчитанная скользящим окном

за 12 месяцев, к 1.01.06 достигла 24,2%.

Во второй половине 2005 г. уровень рентабельности капитала банков был

самым высоким за период мониторинга с 1998 года. Величина данного показателя

свидетельствует о довольно высокой привлекательности банковского сектора с

точки зрения потенциальных инвестиций, но в то же время базируется на

недостаточно высоких темпах роста банковского капитала.

Рис. 2.17 Прибыль (убыток) банковского сектора с учетом результатов

деятельности за предшествующие годы (млрд. руб.)

Рентабельность банковских операций за скользящий 12-месячный период к

1.01.06 составила 3,2%. По сравнению с началом 2005 г. рентабельность активов банковского сектора возросла на 0,3 процентного пункта. Уровень рентабельности

активов на протяжении 2005 г. превышал месячные показатели предыдущего года в

среднем на 0,5 процентного пункта. Рентабельность активных операций российских

банков в целом находится на более высоком уровне, чем минимальный уровень

рентабельности (1%), необходимый в соответствии с международной практикой для

поддержания финансовой устойчивости банковского сектора.

В формировании финансового результата банковского сектора определяющую

роль продолжали играть процентные доходы, в том числе полученные по кредитам,

предоставленным заемщикам из нефинансового сектора экономики. Суммарные чистые

процентные доходы, полученные банками за 2005 г., возросли по сравнению с 2004 г. на 42,0%. Развитие потребительского кредитования приносит свои результаты:

полученные процентные доходы по кредитам гражданам за 2005 г. возросли на 88,9% по сравнению с 2004 г., а их удельный вес в суммарных процентных доходах к

1.01.06 увеличился до 20,3% (на 1.01.05 – 14,8%).

Рис. 2.18 Рентабельность капитала банковского сектора (%)

Уверенный рост на протяжении 2005 г. показывали и чистые комиссионные доходы банков, объем которых по сравнению с 2004 г. возрос на 46,1%.

Рис. 2.19 Рентабельность активов банковского сектора (%)

Чистые доходы, полученные банками в результате операций с ценными

бумагами, уступали в 2005 г. по объему и темпам роста не только чистым

процентным, но и чистым комиссионным доходам банков. Исключением стал III

квартал 2005 г., когда благодаря значительному улучшению конъюнктуры фондового

рынка доходность операций с ценными бумагами существенно повысилась. В результате

если по итогам первого полугодия 2005 г. чистый доход банков по операциям с

ценными бумагами был меньше, чем за тот же период 2004 г., на 12,6%, то за 2005 г. он увеличился на 45,9% по сравнению с 2004 годом.

Рис. 2.20 Динамика основных составляющих чистого дохода действующих

кредитных организаций (по форме 0409102, накопленным итогом с начала года,

млрд. руб.)

Доходность операций с иностранной валютой, несмотря на большие обороты,

по сравнению с другими видами банковских операций оставалась невысокой. Так, объем

чистых доходов по валютным операциям был в 11 раз меньше объема чистых

процентных доходов банков за 2005 год.

По итогам 2005 г. соотношение основных составляющих совокупного чистого

дохода банков в целом осталось на уровне предыдущего года, что отражает

довольно стабильную структуру баланса кредитных организаций с акцентом на

кредитные и расчетно-кассовые операции. Операции на более волатильных сегментах

финансового рынка постепенно теряют свое значение.

Уровень процентной маржи банков по кредитно-депозитным операциям с

нефинансовыми клиентами в 2005 г. был стабильным с некоторой тенденцией к повышению

и по итогам января-сентября составил 6,2 процентного пункта(в 2004 г. – 60 процентного пункта). Небольшое увеличение процентной маржи зафиксировано в основном по