|

№ п\п

|

Группа цехов

|

Название

|

Расшифровка

|

|

1

|

Основные

|

ЦДНГ-1

|

Цех добычи нефти и газа

|

|

|

ЦДНГ-2

|

|

|

|

ЦДНГ-3

|

|

|

|

ЦДНГ-4

|

|

|

2

|

Вспомогательные

|

ЦПРС

|

Цех подземного ремонта скважин

|

|

3

|

Обслуживающие

|

ЦППН

|

Цех подготовки и перекачки нефти

|

|

|

ЦППД

|

Цех поддержки пластового давления

|

По характеру деятельности цехи

подразделяются на:

основные, вырабатывающие продукцию,

определяющую основное назначение предприятия;

вспомогательные (энергетические,

ремонтные, инструментальные), обеспечивающие бесперебойную и эффективную работу

основных цехов;

обслуживающие цехи и хозяйства,

выполняющие операции по транспортировке и хранению материально-технических

ресурсов и готовой продукции.

К факторам, которые влияют на

производственную структуру предприятия, относят характер продукции и технологии

ее изготовления, масштаб производства, степень специализации и его

кооперирования с другими предприятиями, а также степень специализации

производства внутри предприятия [9].

2. Расчет экономической

эффективности инвестиционных проектов в НГДУ «Бавлынефть»

.1 Методика расчета

критериев эффективности инвестиционных проектов

В настоящее время в европейских

странах и США широкое распространение получили два основных метода обобщающей

оценки инвестиций, не включающие дисконтирование:

метод, основанный на

расчёте сроков окупаемости инвестиций;

метод, основанный на

определении нормы прибыли на капитал;

метод оценки эффективности

инвестиций исходя из сроков их окупаемости (срок окупаемости инвестиций).

Срок окупаемости инвестиций - период

времени, который требуется для возвращения вложенной денежной суммы (без

дисконтирования). Иначе можно сказать, что срок окупаемости инвестиций - период

времени, за который доходы покрывают единовременные затраты на реализацию инвестиционных

проектов. Этот период затем сравнивается с тем временем, которое руководство

фирмы считает экономически оправданным.

Критерий целесообразности реализации

инвестиционного проекта определяется тем, что длительность срока окупаемости

инвестиционного проекта оказывается меньшей в сравнении с экономически

оправданным сроком его окупаемости. Срок окупаемости инвестиционного проекта

может быть определён по одной из следующих формул:

, (2.1)

, (2.1)

, (2.2)

, (2.2)

,

,  , (2.3)

, (2.3)

где Т - срок окупаемости

инвестиционного проекта, годы;

Рч - чистые поступления

(чистая прибыль) в первый год реализации инвестиционного проекта при

равномерном поступлении доходов за весь срок окупаемости, руб.

К - полная сумма расходов на

реализацию инвестиционного проекта, включая затраты на научно-исследовательские

и опытно-конструкторские работы, руб.;

Рi - чистые поступления (чистая

прибыль) в i-ом году, руб.;

Тэо - экономически оправданный срок

окупаемости инвестиций,

определяется руководством фирмы.

Руб.;

А - амортизационные отчисления на

полное восстановление в расчёте на год реализации инвестиционного проекта при

равномерном поступлении доходов за весь срок окупаемости, руб.;

Аi - амортизационные отчисления на

полное восстановление в i-ом году, руб.;

Дч=Рч+А - чистый доход в первый год

реализации инвестиционного проекта при равномерном поступлении доходов за весь

срок окупаемости, руб.

Формула (2.1) используется при

равномерном поступлении доходов в течение всего срока окупаемости инвестиций.

Формула (2.2) применяется, когда

доходы неравномерно распределяются по годам реализации инвестиционного проекта

в течение всего срока окупаемости.

Чистая прибыль определяется по

формуле:

, (2.4)

, (2.4)

где Р - прибыль в первый год

реализации инвестиционного проекта при равномерном поступлении доходов, руб.;

Н - норматив налога на прибыль.

Доход в данном случае трактуется как

сумма прибыли и амортизации на полное восстановление. В экономической

литературе западноевропейских стран и СЩА отмечены как преимущества, так и

недостатки метода оценки инвестиций исходя из срока их окупаемости без

дисконтирования.

Преимущества метода окупаемости

инвестиций заключаются в том, что он прост в применении; в расчёт срока

окупаемости принимается экономически оправданный срок использования

инвестиционного проекта; нет необходимости использовать метод дисконтирования,

что позволяет увязать денежные потоки с данными бухгалтерского учёта.

Важное преимущество метода

окупаемости состоит в том, что он является приблизительной мерой риска, когда

неопределённой может быть только продолжительность существования проекта.

Данные инвестиции принесут прибыль тем быстрее, чем короче период окупаемости.

Поэтому руководители фирм, принимающие решения по реализации инвестиционных

проектов, должны учитывать как экономически оправданный срок окупаемости

инвестиций, так и общее время использования инвестиционного проекта. Учёт этого

фактора позволяет повысить привлекательность инвестиций. Следовательно,

руководство фирмы должно иметь исчерпывающую информацию об общей

продолжительности функционирования аналогичных инвестиционных проектов или

информацию о сроках полезного использования заменяемой техники или технологии.

Недостатки метода окупаемости

состоят в следующем:

во-первых, он не учитывает

доходы (поступления), которые получит фирма после завершения экономически

оправданного срока окупаемости. Поэтому этот метод как инструмент для принятия

управленческих решений не учитывает другие возможные варианты, рассчитанные на

более длительный срок окупаемости и требующие больших капиталовложений. В учёт

принимаются лишь те проекты, которые обеспечивают быстрый возврат инвестиций.

Данный недостаток, как отмечено выше, можно устранить, если руководство фирмы

будет располагать информацией об общей продолжительности использования

инвестиционного проекта.

во-вторых, при

использовании метода окупаемости не учитывается фактор времени, т.е. временной

аспект стоимости денег, при котором доходы и расходы, связанные с

использованием инвестиционного проекта, приводятся к сопоставимости с помощью

дисконтирования. Для решения этой проблемы может быть рекомендован

усовершенствованный метод определения срока окупаемости инвестиций.

в-третьих, главный недостаток

метода оценки эффективности инвестиционных проектов исходя из срока их

окупаемости состоит в субъективности подхода руководителей фирм или инвесторов

к определению экономически оправданного периода окупаемости инвестиционного

проекта. Один из инвесторов может потребовать установить экономически

оправданный срок окупаемости инвестиционного проекта в пять лет. При этом

другой инвестор посчитает целесообразным выделять финансовые ресурсы на

реализацию инвестиционного проекта лишь в том случае, если срок окупаемости не

превысит трёх лет.

Вторым методом оценки инвестиций без

дисконтирования денежных потоков, который применяется в западноевропейских

странах и США, является метод с использованием расчётной нормы прибыли,

известный под названием «прибыль на капитал». Сущность этого метода состоит в

определении соотношения между доходом от реализации инвестиционного проекта и

вложенным капиталом (инвестициями на реализацию проекта) или в определении

процента прибыли на капитал.

Одна из методических сложностей в

понимании метода расчёта прибыли на капитал состоит в том, что в

западноевропейских странах существуют различные определения понятий «доход» и

«вложенный капитал». Однако наиболее общим определением понятия «доход» при

расчёте нормы прибыли на капитал является сумма прибыли и амортизации. В другом

случае при расчёте нормы прибыли на капитал в расчёт принимается чистый доход,

т.е. после уплаты налогов и процентов за кредит. В третьем случае в расчёт

принимается чистая прибыль, т.е. прибыль после вычета налогов и без учёта

амортизации. Наконец, в четвёртом случае в расчёт принимается общая масса

прибыли.

Как правило, расчёт нормы прибыли на

капитал может проводиться двумя способами:

при использовании первого

способа при расчёте нормы прибыли на капитал исходя из общей суммы

первоначально вложенного капитала, который состоит из затрат на покупку и

установку основных средств и увеличения оборотного капитала, необходимого для

реализации инвестиций.

при использовании второго

способа определяется средний размер вложенного капитала в течение всего срока

службы инвестиционного проекта. В этом случае учитывается сокращение

капиталовложений в основные средства до их остаточной стоимости. Поэтому для

расчёта нормы прибыли на капитал можно использовать следующие формулы:

, (2.5)

, (2.5)

, (2.6)

, (2.6)

, (2.7)

, (2.7)

где Нпк - норма прибыли

на капитал, %

∑Д - сумма годовых доходов за

весь срок использования инвестиционного

проекта, руб.

Т - срок использования

инвестиционного проекта, лет;

К - первоначальные вложения на

реализацию инвестиционного проекта, руб.;

Кост - остаточная

стоимость вложений, руб.;

И - сумма износа основных средств,

входящих в первоначальные вложения, за весь срок использования проекта, руб.

Значение нормы прибыли на капитал

зависит от способа её расчёта, методов (вариантов) расчёта дохода, а также норм

амортизации.

Несмотря на отмеченные колебания

нормы прибыли на капитал в зависимости от вышеперечисленных факторов, этот

метод очень часто используется на практике для обоснования инвестиционных

решений.

Однако для принятия окончательного

решения о целесообразности реализации инвестиционного проекта следует провести

группировку капиталовложений в зависимости от их цели и направленности и

обусловленной этими различиями ожидаемой нормы прибыли на капитал.

Конкретное представление о практике

составления классификаций (группировок) капиталовложений можно получить из

соответствующей экономической литературы.

На европейских и американских

предприятиях капиталовложения группируются по следующим классам в зависимости

от их цели:

) вынужденные капиталовложения;

) сохранение позиций на рынке;

) обновление основных

производственных фондов, особенно оборудования, с целью рационализации

производства;

) снижение издержек производства;

) увеличение доходов путём

расширения выпуска и увеличения мощностей;

) рискованные капиталовложения.

К первой группе (класс 1) относятся

капиталовложения, которые осуществляются с целью защиты окружающей среды,

повышения надёжности оборудования и улучшения техники безопасности на

производстве. Данные меры направлены на предотвращение загрязнения воздушной и

водной среды вредными выбросами.

Необходимость этих мер диктуется

интересами всего общества. Поэтому, как правило, если инвестиционный проект

относится к первому классу, то требования к норме прибыли на капитал

отсутствуют. Тем более, что капиталовложения для защиты окружающей среды могут

быть не только добровольными, но и обязательными в соответствии с

законодательными актами. Между тем инвестиции, направленные на улучшение

условий труда, повышение техники безопасности, могут быть и прибыльными, если

они ведут к снижению травматизма, уменьшению потерь рабочего времени в связи с

болезнью рабочих. Поэтому даже если капитальные вложения относятся к первому

классу, необходимо рассчитать рентабельность инвестиционного проекта, т.е.

норму прибыли на капитал.

Ко второй группе (класс 2) относят

инвестиционные проекты, направленные на поддержание позиций на рынке, т.е. на

сохранение созданной репутации и завоевание новых рынков. Сюда относятся

затраты на рекламу, подготовку кадров, повышение качества и надёжности

продукции. Норма прибыли на капитал по второму классу составляет 6%.

Инвестиции третьей группы (класс 3)

должны обеспечить непрерывный процесс производства, повышение его технического

уровня, сокращение затрат на ремонт.

Норма прибыли по таким инвестициям

составляет до 12%.

Четвёртая группа инвестиционных

проектов (класс 4) направлена на сокращение издержек, повышение

производительности труда, рост рентабельности продукции. Норма прибыли на

капитал в этом случае не должна быть меньше 15%.

В пятой группе инвестиционных

проектов (класс 5) основное внимание уделяется увеличению выпуска продукции и

росту массы прибыли. Рентабельность инвестиционных проектов по пятому классу

может быть до 20%.

Наконец, в шестую группу (класс 6)

включаются финансовые вложения в ценные бумаги, разработку принципиально новой

продукции. Неопределённость результатов и связанный с этим риск, увеличивают

норму прибыли на капитал до 25%.

Приведенные значения нормы прибыли

на капитал по классам инвестиционных проектов следует рассматривать как

приблизительные. Подобные требования к величине нормы прибыли устанавливаются

далеко не во всех случаях. По конкретным предприятиям указанные нормы должны

быть уточнены с учётом особенностей деятельности этих предприятий,

конкурентоспособности продукции и других факторов. Тем не менее классификация

инвестиционных проектов помогает руководству фирмы принять более обоснованные

решения по их реализации. Кроме того, следует помнить, что максимизация нормы

прибыли на капитал не всегда составляет главную цель руководства фирмы. Поэтому

надо стремиться к достижению заданного, запланированного уровня нормы прибыли

на капитал, а не максимально возможного.

При принятии управленческих решений

следует учитывать многие факторы: повышение рентабельности продукции и нормы

прибыли на капитал в сравнении с достигнутым уровнем, соответствии нормы

прибыли на капитал по инвестиционному проекту достижениям предприятий,

выпускающих аналогичную продукцию, наконец, соответствие нормы прибыли на

капитал по инвестиционному проекту норме прибыли, заданной по определённому

классу инвестиций.

С учётом высказанных соображений

следует признать, что норма прибыли на капитал является важным инструментом

контроля за эффективностью инвестиций.

Методы оценки инвестиций без

применения дисконтирования, дополненные исследованиями по классам инвестиций и

сравнительным анализом инвестиционного проекта с достигнутым уровнем

эффективности капиталовложений в целом по предприятию, находят широкое

применение в западноевропейских странах. Это свидетельствует о целесообразности

применения подобных методов исследования в России.

Вместе с тем нельзя подходить

формально к использованию опыта западных стран. Необходимо учитывать

особенности налогообложения предприятий, методы расчёта амортизации,

себестоимости и прибыли в отечественной практике. Следует также решить вопрос о

том, как рассчитывать стоимость основных средств и нематериальных активов при

определении нормы прибыли на капитал в целом по предприятию - по остаточной

стоимости или по восстановительной без учёта износа. Не менее важно

сгруппировать инвестиции по классам, уточнить цели предприятия и увязать их с

целями инвестиционного проекта.

2.2 Экономические

критерии эффективности инвестиционных проектов ОАО «Татнефть»

Управление инвестиционными проектами

основывается на обеспечении стандарта процедур рассмотрения, экспертизы,

системы оценки рисков и принятия решений. Данные процедуры обеспечиваются

Инвестиционным комитетом совместно c управлением инвестиций ОАО «Татнефть».

Каждый инвестиционный проект

проходит индивидуальную процедуру технического, геологического, экономического

обоснования с экспертным заключением специалистов Компании о производственной

целесообразности и инвестиционной привлекательности.

В целях контроля и минимизации

инвестиционных рисков, по каждому проекту готовится карта рисков с описанием

возможных геологических, производственных, финансово-экономических, правовых,

земельно-имущественных и других факторов, способных негативно повлиять на

эффективность инвестиционных вложений.

При формировании инвестиционного

портфеля активно используются информационные технологии и программные продукты

от мировых лидеров в вопросах управления инвестиционными проектами.

Система управления инвестициями на

базе SAP ERP 2005 обеспечивает интегрированный контроль всех этапов

планирования инвестиционной программы: от заявки структурным подразделением до

инвестирования по основным направлениям инвестиционной деятельности. Это

позволяет оперативно получать информацию по плановым и фактическим показателям

каждого проекта и исполнению инвестиционной программы в целом, быстро

реагировать на изменения в проектах в процессе их реализации.

Начата работа по внедрению

программного обеспечения компании «Шлюмберже», позволяющая перейти на

комплексный подход к оценке эффективности проектов, проводить оценку не только

мероприятий и скважин, но и месторождения в целом с оценкой рисков и анализом

чувствительности проекта с построением дерева решений.

Мониторинг реализуемых проектов

осуществляется на всех этапах инвестиционного и эксплуатационного периодов до

завершения срока их окупаемости.

Решение об инвестировании в проект

принимается, если он удовлетворяет следующим критериям: дешевизна проекта;

минимизация риска инфляционных потерь; краткость срока окупаемости;

стабильность или концентрация поступлений; высокая рентабельность как таковая и

после дисконтирования; отсутствие более выгодных альтернатив.

Управление проектами - методология

организации, планирования, руководства, координации трудовых, финансовых и

материально-технических ресурсов на протяжении проектного цикла, направленная

на эффективное достижение его целей путем применения современных методов,

техники и технологии управления для достижения определенных в проекте

результатов по составу и объему работ, стоимости, времени, качеству и

удовлетворению участников проекта.

В соответствие с методикой проектного

управления определяется цель деятельности, для ОАО «Татнефть» - получение

прибыли. Финансирование проектов в ОАО «Татнефть» осуществляется за счет

собственных средств. Инвестиционный портфель ОАО «Татнефть» построен на основе

критериев экономической эффективности: разработаны и утверждены нормативные

критерии оценки эффективности инвестиции по ОАО «Татнефть»; структурными

подразделениями произведен расчет эффективности инвестиционных проектов

(результаты ранжируются на основе индекса доходности); структурными

подразделениями ОАО «Татнефть» сформирован сводный «первичный» инвестиционный

портфель по направлениям; оценена доходность совокупного портфеля и произведено

сравнение с нормативной величиной инвестиционного дохода (в результате

сравнения доходность совокупного портфеля оказалась на 2,8 процентов ниже

инвестиционного дохода); для повышения доходности и достижения рекомендуемых

нормативов проводится оптимизация доходности портфеля. По ранжированному ряду

скважин определяется «хвост», который должен быть «отрезан» следующим образом:

«худшие» проекты отклоняются; снижается сумма инвестиций по ряду проектов, за

счет пересмотра структуры и номенклатуры работ; планируются дополнительные

мероприятия для оптимизации инвестиционного проекта (например, дострел пластов

и др.).

В настоящее время формируется

вторичный портфель инвестиционных проектов с учетом оптимизации «хвоста».

Рассчитывают новые уточненные показатели доходности по оптимизированным

объектам. Сформированный инвестиционный портфель, удовлетворяющий требованиям

доходности, будет передан на рассмотрение инвестиционного комитета.

В данном случае инвестиционный

портфель складывается из инвестиционных проектов по бурению вертикальных и

горизонтальных скважин, зарезки залежи №12 ОАО «Татнефть». Рассмотрим методику

расчета и условия использования основных показателей оценки эффективности

инвестиционных проектов.

Основные критерии целесообразности

бурения скважин - это положительный чистый дисконтированный доход в течение 11

лет и дисконтированный индекс доходности затрат выше нормы. В таблице 4 даны

инвестиционные условия по предельно-минимальному дисконтированному индексу

доходности проектов.

Инвестиционные условия по

предельно-минимальному дисконтированному индексу доходности проектов ОАО

«Татнефть» на 2006 год.

Расчеты экономической эффективности

инвестиционных проектов проведены в соответствии с методикой и сводятся к

нахождению четырех показателей: чистого дисконтированного дохода; индекса

доходности; индекса доходности дисконтированных затрат; внутренней нормы

доходности; дисконтированного срока окупаемости.

Результаты расчета показывают, что

совокупный чистый дисконтированный доход по всем инвестиционным проектам

составит 169518 тыс. руб. Индекс доходности изменяется в пределах от 1,92

(вертикальная скважина №3) до 2,09 (горизонтальная скважина №3). Максимальный

срок окупаемости составляет 3,64 года - горизонтальная скважина №3, а

минимальный срок окупаемости 1,45 лет - зарезка залежи скважина №2. Наибольший

объем добычи дополнительной нефти по горизонтальной скважине №2 - 51426 тн., а

наименьший - по зарезке залежи скважина №1 - 17189 тн. Наибольший процент

показателя ВНД в горизонтальной скважине №2 - 37%, наименьший тоже в

горизонтальной скважине, но №3 - 21%. Сумма чистой прибыли по проектам также разная

и колеблется в пределах от 25035,6 тыс. руб. (зарезка БС №1) до 77065,6 тыс.

руб. (горизонтальная скважина №2).

Для оценки риска применяется метод

экспертных оценок. Для оценки вероятности рисков были приглашены три эксперта:

главный инженер по бурению (№1), главный экономист (№2) и геолог (№3).

Разброс их оценок по некоторым

позициям достаточно высок (аварии различного рода экономист оценил в 25 баллов,

а инженер по бурению в 50), но оба правила экспертных оценок выполняется по

всем стадиям.

В современных условиях совокупность

методов и средств управления проектами представляет собой высокоэффективную

методологию управления инвестициями, позволяющую: осуществить анализ

инвестиционного рынка и сформировать инвестиционный портфель компании с его

оценкой по критериям доходности, риска и ликвидности; оценить эффективность

инвестиций с учетом факторов риска и неопределенности в рамках т.н. обоснования

инвестиций и бизнес-плана; разработать стратегию формирования инвестиционных

ресурсов компании с оценкой общей потребности в инвестиционных ресурсах,

целесообразности использования привлеченных и заемных средств; произвести

отбор и оценку инвестиционной привлекательности конкретных проектов; оценить

инвестиционные качества отдельных финансовых инструментов и отобрать наиболее

эффективные из них; осуществить планирование и оперативное управление

реализацией конкретных инвестиционных проектов и программ; организовать

процедуру закупок и поставок, а также управление качеством проекта; обеспечить

эффективное осуществление инвестиционного процесса, включая управление

изменениями и подготовку решений о своевременном закрытии неэффективных

проектов (продаже отдельных финансовых инструментов) и реинвестировании

капитала; организовать завершение проекта; в полной мере учесть так называемые

психологические аспекты управления инвестициями, нередко оказывающие решающее

воздействие на показатели проекта в целом.

Для обеспечения совершенствования

эффективного управления проектом выделяют ряд важных элементов, которые должны

быть реализованы еще в ходе подготовки проекта: понимание на всех уровнях

организационной структуры сути проектного управления; заинтересованность и

поддержка проекта высшим руководством организации; способность подразделений и

служб организации адаптироваться к работе в условиях проектного управления;

соответствие руководителя проекта критериям отбора (четкая ориентация на

получение конкретных результатов к определенному сроку, полное понимание

организационных целей, стремление внести личный вклад в их достижение, навыки

работы с людьми); наличие у руководителя качеств подлинного лидера

(авторитетность, ответственность, умение налаживать и поддерживать деловые

контакты).

Эффективность управления проектом во

многом зависит от используемой при этом организационной структуры. Под

организационной структурой обычно понимается совокупность элементов организации

(должностей и структурных подразделений) и связей между ними. Связи между

должностями и структурными подразделениями могут быть либо вертикальные

(административно-функциональные), по которым протекают административные

процессы принятия решений, либо горизонтальные (технологические), по которым

протекают процессы выполнения работ. При этом выделять горизонтальные и

вертикальные связи и процессы можно лишь на низком уровне декомпозиции (близком

к отдельным операциям) деятельности по проекту, а на среднем и высоком уровне

вся деятельность по реализации проект складывается из «диагональных» процессов

и связей.

2.3 Формирование

инвестиционной программы НГДУ

В НГДУ «Бавлынефть» в 2010-2011

годах инвестиции направлялись на такие мероприятия как бурение, капитальный

ремонт скважин, методы увеличения нефтеотдачи, ввод нагнетательных скважин,

ввод добывающих скважин и ОРЭиЗ.

Рассмотрим исполнение инвестиционной

программы по бурению.

Подрядчик (ООО «Татнефть-Бурение») в

соответствии с утвержденной инвестиционной программы по бурению, зарезке БГС,

БС заключает договор подряда на строительство скважин и согласовывает с

Заказчиком графики выполнения работ.

Заказчик имеет право, по

согласованию с Куратором, принимать решение о применении новых технологий и

внесении изменений в конструкцию скважин, ведущих к увеличению стоимости

скважины и уменьшению физического объема запланированных работ, если эти

изменения не снижают общего индекса доходности и осуществляются в рамках

утвержденной инвестиционной программы Компании.

НГДУ проводит подготовительные

работы по объему работ следующего периода за счет сумм, относимых к затратам

Заказчика выделенных в текущем периоде.

Фактическая стоимость скважины

формируется на основе индивидуальной сметы с корректировкой на фактически

выполненный объём работ по скважине в период её строительства и отражается в

актах выполненных работ.

Оплата выполненных работ по

скважинам производится по актам выполненных работ в пределах лимита квартала и

года. Управление финансов производит платежи за выполненный объём строительства

скважин после согласования с управлением инвестиций.

НГДУ несет ответственность за

организацию работ по утверждению и выдаче подрядчику ПСД на строительство

скважин.

Формирование инвестиционного проекта

по КРС проводится по трем направлениям:

- мероприятия на

дополнительную добычу нефти;

- мероприятия на поддержание

базовой добычи нефти;

природоохранные

мероприятия.

В НГДУ «Бавлынефть» проводятся

мероприятия на дополнительную добычу нефти.

Инвестиции на проведение

мероприятий, направленных на дополнительную добычу нефти, определяются по

результатам оптимизации инвестиционной программы ОАО «Татнефть».

Допускается не успешность работ по

КРС в пределах 5% выполненного объёма. Не успешность проведённых работ

подтверждается документально Заказчиком в виде заключения, согласованного

технологическим управлением по разработке нефтяных и газовых месторождений и

управлением по ремонту скважин и ПНП и представляется в управление инвестиций.

Структурные подразделения за месяц,

до начала каждого квартала, представляют исполнителям работ план-заказы по всем

скважинам, планируемым для включения в реестр по КРС.

НГДУ «Бавлынефть», в течение

1,5 месяца после получения базовых показателей для планирования, выявляет

объекты, требующие инвестирования, и представляет перечень их в управление по

МУН для проведения экспертизы совместно с управлением по ремонту скважин и ПНП

по выбору технологий и определению объемов в области методов увеличения

нефтеотдачи пластов и стимуляции скважин. При выборе технологии МУН для

проведения работ приоритет отдается загрузке имеющихся мощностей ОАО

«Татнефть».

Управление по МУН, до 1 июня года,

предшествующего планируемому периоду, доводит до Заказчика результаты

экспертизы.

Мероприятия по исследованию объектов

и по созданию программных продуктов в области МУН, в которых отсутствует прямой

результат в виде добычи нефти, финансируются по решению Инвестиционного

комитета.

Для оценки выполнения инвестиционной

программы в НГДУ проводится мониторинг инвестиционной программы.

Мониторинг инвестиционной программы

осуществляется по скважинам, направлениям инвестирования и объектам разработки,

объектам строительства с момента вложения средств и до окончания срока

окупаемости.

Управление «ТатАСУнефть»,

ежемесячно, с момента начала выполнения работ представляет в управление

инвестиций, согласованные со структурными подразделениями, информацию по:

добыче нефти (5-го числа месяца,

следующего за отчетным);

затраты на проведение мероприятия

(27-го числа месяца, следующего за отчетным);

данные о ходе реализации

инвестиционного проекта.

По результатам проверки фактических

данных куратор-эксперт указывает НГДУ на допущенные ошибки. До 5-го числа

месяца НГДУ представляет в управление инвестиций отчёт по фактическим

показателям проектов с визой куратора-эксперта. Результаты обсуждаются 1 раз в

полугодие на правлении ОАО «Татнефть».

Руководители структурных

подразделений несут персональную ответственность за достоверность

представляемой информации о ходе выполнения инвестиционной программы.

Управление инвестиций ежеквартально

представляет руководству Компании информацию о ходе реализации инвестиционной

программы.

В случае выявления отклонения от

реестра, не предусмотренного данным документом, по итогам работы за квартал,

структурное подразделение представляет на имя генерального директора

пояснительную записку о его причинах.

В случае невыполнения инвестиционных

условий, руководством Компании на Инвестиционном комитете, по результатам

исполнения годовой инвестиционной программы, принимается решение о

корректировке инвестиций на следующий планируемый период в размере суммы

потерь, возникших вследствие не эффективного использования инвестиций в

отчетном периоде, без изменения плановых производственных показателей.

По итогам исполнения инвестиционных

программ согласно «Положения об ответственности и материальном стимулировании

исполнения инвестиционной программы» на инвестиционном комитете принимаются

решения о поощрении или наказании отдельных исполнителей инвестиционных

программ.

На основании таблицы «Анализ

выполнения инвестиционной программы по направлениям за 2011 год в сравнении с

2010 годом» (Приложение 4) сделаем вывод. В 2011 году пробурили 25 новых скважин, что на 4 скважины меньше

чем в 2010 году. Дополнительная добыча за счет этих скважин составляет 28 917 тонн, в 2010 году дополнительная добыча

составляла 29282 тонн. Инвестиций 2011 году было вложено больше чем в 2010 году

на 44, 7 млн. руб. Сумма инвестиций в 2011 году составляла 733, 5 млн. руб.

Инвестирование в 2010 году было эффективней.

Что касается

инвестиционной программы «Капитальный ремонт скважин», в 2009 году было

отремонтирована 41 скважина, что на 4 скважины меньше чем в 2008 году, несмотря

на это дополнительная добыча нефти в 2009 году была больше на 1628 тонн и

составляла 17029 тонн. Также увеличился прирост суточный прирост нефти на 0,4

т\сут.

Методы увеличения

нефтеотдачи применялись в 2009 году на 186 скважинах, в 2008 - на 259 скважинах.

За счет МУН в 2009 году было дополнительно было добыто 98687 тонн нефти, что на

4784 тонн меньше чем в предыдущем году. Инвестиций в 2009 году было вложено

больше, чем в 2008 году. Эффективность инвестиций в 2009 году составляет 1426,1

т\млн. руб., в 2008 году этот показатель составляет - 1508,3 т\млн. руб.

2.4 Оптимизация

инвестиционного портфеля по экономическим критериям

Существует большое количество

используемых методов для отбора проектов, которые можно применять на практике.

Те из них, которые позволяют оценить финансовую сторону проектов, рассмотрены в

лекции «Оценка эффективности инвестиций». Выбор того или иного метода (модели)

отбора зависит от характера отрасли бизнеса, размера предприятия, уровня

неприятия риска, технологии, конкуренции, сегмента инвестиционного рынка, стиля

управления и т.д., и каждый из них может оказать сильное влияние на метод,

используемый для выбора проектов.

Рассмотрим пример. Предприятие

необходимо выбрать из имеющихся предложений то количество инвестиционных

проектов, которые оно может обеспечить финансированием (сумма финансовых

средств равна 14,5 млн. руб.). Сведения по проектам представлены в табл. 53.

Они размещены в таблице в порядке снижения PI. Предлагаемые проекты интересуют

предприятие, но, имея ограниченный бюджет для финансирования, оно может

реализовать только тот портфель инвестиционных проектов, при котором суммарные

инвестиции не превышают ограничения по финансированию (14,5 млн. руб.). Поэтому

возникает проблема выбора наиболее эффективной комбинации проектов. В условиях

ограниченного бюджета, критериями по которому отбирается наиболее эффективный

(оптимальный) для предприятия портфель проектов, эти комбинации могут быть

различны. В данном примере отбор проектов произведем по критериям, которые,

например: обеспечивают наибольшую рентабельность вложений (оценивается по

индексу рентабельности - PI), и генерирует максимальный чистый дисконтированный

доход (оценивается по величине NPV). Оптимальный портфель инвестиций в подобных

условиях можно получить путем отбора такого их количества, при котором будут

соблюдаться все указанные ограничения. Процесс отбора заключается в выполнении

последовательных действий по ранжированию проектов по выбранным критериям. В

нашем примере рассмотрено ранжирование (табл. 53) по уровню рентабельности (в

порядке убывания индексов рентабельности). Аналогичную таблицу составляют и по

величине NPV (тоже в порядке убывания). Отбираются те проекты, у которых PI и

NPV имеют наибольшую величину при условии, что суммарное финансирование не

превысит ограничение в 14,5 млн. руб.

Таблица 2.1. Проекты в порядке

убывания индексов рентабельности (руб.)

|

Проект

|

А

|

В

|

С

|

Д

|

Е

|

К

|

|

- 4060000

|

-5800000

|

- 3480000

|

- 2320000

|

- 5670000

|

- 4540000

|

|

PV

|

6496000

|

8410000

|

4582000

|

3016000

|

7172550

|

5391250

|

|

NPV

|

4419047

|

5964539

|

3344525

|

2284848

|

6078432

|

4383130

|

|

PI

|

1,60

|

1,45

|

1,31

|

1,30

|

1,26

|

1,19

|

Как видим по данным из табл. 2.1,

оптимальный в этих условиях портфель инвестиций будет состоять из проектов А, Б

и С. При этом суммарная NPV=13728111,0 руб. а сумма их финансирования 13,3 млн.

руб. (4060000+5800000+3480000).

=NPV(А)+NPV(Б)+NPV(С)=13728111,0

руб.

Более эффективное решение подобных

проблем может быть получено при использовании методов математического

программирования. Индекс рентабельности не всегда позволяет однозначно выбрать

более эффективное вложение инвестиций, и проект с наиболее высоким PI может не

соответствовать проекту с наиболее высокой NPV (в нашем примере это видно по

проектам С и Д, в которых NPV(С)=3344525, а NPV(Д)=2284848 руб., при PI(С)=1,31

и PI(Д)=1,30, тогда как по проекту Е PI(Е)=1,26, а NPV(Е)=6078432 руб.).

Использование индекса рентабельности может привести к ошибочным результатам при

выборе по этому критерию взаимоисключающих проектов.

Таблица 2.2. Выбор из

взаимоисключающих проектов на основе использования критерия PI

|

Проект

|

1

|

2

|

|

- 4060000

|

- 900000

|

|

PV

|

6496000

|

177300

|

|

NPV

|

4419047

|

87300

|

|

PI

|

1,60

|

1,97

|

Если отбор проекта проведен по

величине PI, то приоритетным является проект №2, но для предприятия

предпочтительнее проект №1, так как он генерирует большую величину NPV.

Использование индекса рентабельности лучше использовать, как дополнение к

расчету NPV с целью отбора проектов, порождающих максимальный дисконтированный

доход на единицу затрат.

Методы оптимизации на основе

математического программирования в инвестиционном анализе можно трактовать, как

поиск и выбор наилучшего с некоторой точки зрения варианта среди множества

возможных или допустимых. Математическая оптимизация представляет собой процесс

нахождения экстремума (максимума или минимума) функции при заданных

ограничениях (условная оптимизация) или без ограничений (безусловная

оптимизация). Исследование проблем разработки теоретических и практических

методов решения подобных задач осуществляется в рамках специального научного

направления - математического программирования. Процедура решения

оптимизационной задачи предусматривает последовательное выполнение ряда

итераций. После каждой итерации происходят перерасчет значений изменяемых

параметров и проверка заданных ограничений и критериев оптимальности.

Выполнение процедуры завершается, если найдено решение с приемлемой точностью,

либо если дальнейший поиск решения невозможен. Чаще всего предлагается

использовать линейного программирования в форме:

, (2.8)

, (2.8)

при ограничениях:

, (2.9)

, (2.9)

, (3.0)

, (3.0)

где - число проектов;

NPV no j-му проекту;

денежный поток по j-му проекту в t-й

период времени;- максимальная сумма капитального бюджета в t-й период времени.

Искомый вектор Х={хр х2, …, хп}

представляет cобой долю финансирования каждого проекта. В данную задачу вводят

ресурсные ограничения и возможности финансовых вложений.

Проблема оптимизации портфеля

состоит не только в том, чтобы обеспечить оптимальное сочетание инвестиционных

проектов в рамках утвержденного бюджета и заданный интервал времени. Возникает

проблемы выбора времени начала каждого проекта таким образом, чтобы не

растягивались сроки реализации стратегических целей, т.е. необходимо найти

оптимальную последовательность выполнения проектов, когда экономическая

эффективность будет максимальна, а инвестируемые средства как можно меньше

[28]. Это возможно, если выбрать моменты начала каждого из проектов таким

образом, чтобы денежные притоки начальных проектов были источниками

финансирования последующих инвестиций. Последнее составляет суть

кросс-финансирования, которое состоит в том, чтобы скомбинировать денежные

потоки проектов таким образом, чтобы весь проектный комплекс существовал на

основе самофинансирования. Кросс-субсидирование инвестиционных проектов - это

системный эффект, когда при формировании портфеля учитывается рациональное

соотношение собственных и заемных средств, и величина заемных средств

определяется по максимальной величине эффекта финансового рычага (в лекции

«Оценка эффективности инвестиций» рассмотрено использование финансового

рычага). Если компания осуществляет несколько разных проектов, следуя стратегии

«каждый проект - отдельная компания» (другие варианты: головная структура

является холдингом, либо предприятия и институты финансового рынка входят в

состав единой финансово-промышленной группы), владение акциями друг друга может

внешне улучшить финансовый рычаг и повысить рейтинг в глазах кредитора.

Подобный подход к формированию портфеля основан на использовании эффекта,

называемого кросс-холдингом, или перекрестным владением акциями друг друга,

когда в подобных взаимоотношениях участники получают возможность претендовать

на больший размер долга, чем в случае, когда действуют разрозненно. Комплекс

взаимосвязанных проектов в условиях холдинга имеют еще и то преимущество, что

отдельные проекты-предприятия в единой инвестиционной программе часто страхуют

риски друг друга. При этом повышается устойчивость всего проектного комплекса в

целом. Формы взаимного страхования могут быть различными, например, когда

создается специально для конкретного потребителя отдельный поставщик, что

страхует операцию риска проекта-потребителя (или потребитель создается для

конкретного поставщика, что сокращает рыночный риск поставщика и др.). Подобный

подход получил название кросс-хеджирования.

В редких случаях встречаются

проекты, которые должны быть обязательно отобраны. Это такие проекты, которые

должны быть обязательно реализованы, иначе предприятие будет обречено или, по

крайней мере, последствия от нереализации проекта будут весьма негативными. К

любому проекту, который попадает под категорию «обязательный», не применяются

другие критерии. Практика показывает, что для того, чтобы проект попал в эту

категорию, 99% заинтересованных лиц должны дать согласие на осуществление

проекта; при этом нет никакого осознанного выбора.

Помимо методов, которые позволяют

оценить финансовую сторону проектов, при отборе могут использоваться и ряд

других приоритетов, связанных со стратегией предприятия [24]. Для их применения

по каждому поступившему предложению собирается информация, необходимая для

оценки проекта и его будущей поддержки. Собранная информация направляется на

рассмотрение в команду для определения приоритетности (или в специальный отдел

по отбору проектов). Формирование приоритетов - сложный и противоречивый

процесс.

На основании имеющихся критериев

отбора из портфеля проектов эта команда принимает либо отвергает тот или иной

проект. Роль команды по приоритетам гораздо значительнее, чем просто принятие

или отказ от проектов на базе выбранных финансовых критериев. Эта команда

отвечает за публикацию приоритетов каждого проекта и обеспечение открытости и

независимости от влияния внутренней политики на предприятии. Например, большинство

организаций, где есть команда по приоритетам или отдел проектов, используют

электронное табло, чтобы распространить имеющийся портфель проектов для всей

организации. Критерии отбора должны отражать критические факторы успеха. В

табл. 55 представлена оценочная матрица гипотетического проекта. Выбранные

критерии указаны в верхней части матрицы. Руководство взвешивает каждый

критерий (по шкале от 0 до 3) относительно его важности для целей организации и

стратегического плана. Предложения по проекту затем представляются команде по

определению приоритета проекта. Каждое предложение проекта затем оценивается по

его относительной значимости дополнительно к выбранным критериям. Каждый

критерий оценивается от 0 до 10 для каждого проекта. Эта величина определяет

соответствие проекта конкретному критерию. Например, проект 1 хорошо

согласуется со стратегией организации, так как его оценка 8. И, наоборот,

проект 1 совершенно не способствует сокращению дефектов (его оценка 0).

Таблица 2.2. Матрица просмотра проектов

|

Критерии

|

Проект 1

|

Проект 2

|

Проект 3

|

Проект 4

|

Проект 5

|

Проект 6

|

Проект N

|

|

Вес проекта по критериям: остается в рамках основных ключевых

компетенций

|

1

|

3

|

9

|

3

|

1

|

6

|

5

|

|

Подходит к стратегии

|

8

|

3

|

5

|

0

|

10

|

5

|

5

|

|

Срочность

|

2

|

2

|

2

|

10

|

5

|

0

|

7

|

|

25% объема продаж от новых продуктов

|

6

|

0

|

0

|

0

|

10

|

2

|

0

|

|

Уменьшает дефекты менее, чем на 1%

|

0

|

0

|

2

|

0

|

0

|

0

|

10

|

|

Улучшает лояльность потребителей

|

6

|

5

|

2

|

6

|

2

|

10

|

|

ROI более 18%

|

5

|

1

|

5

|

0

|

9

|

7

|

8

|

|

Общая оценка

|

66

|

27

|

56

|

32

|

102

|

55

|

83

|

И, наконец, эта модель использует

оценку руководства каждого критерия по степени важности по шкале от 1 до 3.

Например, ROI и согласованность со стратегией имеют вес 3, тогда как срочность

и ключевые компетенции имеют вес 2. Прибавляя вес к каждому критерию, команда

по приоритетам выводит общий балл для каждого проекта. Например, проект 5 имеет

высший балл 102, т.е. [(2*1)+(3*10)+(2*5)+(2,5*10)+(1*0)+ (1*8)+(3*9)=102], а

проект 2 имеет низкую оценку - 27. Если имеющиеся ресурсы создают разрыв в 50

баллов, то команда по приоритетам откажется от проектов 2 и 4. Проект 4 имеет

некоторую срочность, но он не квалифицируется, как «обязательный». Поэтому его

просматривают вместе с другими проектами. Проект 5 получит приоритет, проект N

будет вторым по приоритетности и т.д. В редких случаях, когда ресурсы сильно

ограниченны и предложения по проекту одинаковы по весу, обычно выбирают проект,

который требует меньше ресурсов. Модели взвешенных множественных критериев,

подобные этой, играют решающую роль при определении приоритета проектов.

Когда портфель проектов сформирован,

стратегические цели предприятия и проекты тесно увязаны, следующий шаг, который

следует сделать, - это установить последовательный, формальный, строгий процесс

управления и осуществления проектов. Для этого отобранные проекты группируются

по классам в соответствии с: а) целями проектов; б) предметной областью

предназначения проектов (технические, технологические, экономические и т.д.);

в) необходимыми для их осуществления объемами ресурсов;

оценкой их взаимодополняемости и

взаимоподчиненности [32].

Классификация проектов является

основой для организации системы управления инвестиционной деятельностью

предприятия. При этом строится комбинированная классификация: вначале

выделяются классы проектов на основании первого свойства, затем эти классы в

свою очередь разделяются на классы по второму свойству и т.д., т.е.

осуществляется оценка горизонтально и вертикально интегрированных проектов.

3. Анализ факторов риска

и неопределенности, влияющих на эффективность инвестиционных проектов в

нефтегазодобыче

.1 Обзор существующих

методов оценки рисков инвестиционных проектов

В ряде случаев под рискованностью

инвестиционного проекта понимается возможность отклонения будущих денежных

потоков по проекту от ожидаемого потока. Чем больше отклонение, тем более

рискованным считается проект.

Главная задача качественного подхода

состоит в выявлении и идентификации возможных видов рисков рассматриваемого

инвестиционного проекта, а также в определении и описании источников и

факторов, влияющих на данный вид риска. Кроме того, качественный анализ

предполагает описание возможного ущерба, его стоимостной оценки и мер по

снижению или предотвращению риска (диверсификация, страхование рисков, создание

резервов и т.д.).

Основная задача количественного

подхода заключается в численном измерении влияния факторов риска на поведение

критериев эффективности инвестиционного проекта.

Среди качественных методов оценки

инвестиционного риска наиболее часто используются следующие;

анализ уместности затрат;

метод аналогий;

метод экспертных оценок.

Основой анализа уместности затрат

выступает предположение о том, что перерасход средств может быть вызван одним

или несколькими из следующих факторов: изначальная недооценка стоимости проекта

в целом или его отдельных фаз и составляющих; изменение границ проектирования,

обусловленное непредвиденными обстоятельствами; отличие производительности

машин и механизмов от предусмотренной проектом; увеличение стоимости проекта в

сравнении с первоначальной вследствие инфляции или изменения налогового

законодательства.

Не менее распространенным при

проведении качественной оценки инвестиционного риска является метод аналогий.

Суть его заключается в анализе всех имеющихся данных по не менее рискованным

аналогичным проектам, изучении последствий воздействия на них неблагоприятных

факторов с целью определения потенциального риска при реализации нового

проекта.

Каждому эксперту, работающему

отдельно, предоставляется перечень первичных рисков в виде опросных листов и

предлагается оценить вероятность их наступления, руководствуясь специальной

системой оценок. В том случае, если между мнениями экспертов будут обнаружены

большие расхождения, они обсуждаются всеми экспертами для выработки более

согласованной позиции. В целях получения более объективной оценки специалисты,

проводящие экспертизу, должны обладать полным спектром информации об

оцениваемом проекте.

Часто производственная деятельность

предприятий планируется по средним показателям параметров, которые заранее не

известны достоверно (например, прибыль) и могут меняться случайным образом. При

этом крайне нежелательна ситуация с резкими изменениями этих показателей, ведь

это означает угрозу утери контроля. Чем меньше отклонение показателей от

среднего ожидаемого значения, тем больше стабильность рыночной обстановки.

Именно поэтому наибольшее распространение при оценке инвестиционного риска

получил статистический метод, основанный на методах математической статистики.

Расчет среднего ожидаемого значения осуществляется по формуле средней

арифметической взвешенной:

, (3.1)

, (3.1)

где  - среднее ожидаемое значение;

- среднее ожидаемое значение;

-

ожидаемое значение для каждого случая;

-

ожидаемое значение для каждого случая;

- число случаев наблюдения (частота).

- число случаев наблюдения (частота).

Среднее ожидаемое значение

представляет собой обобщенную количественную характеристику и поэтому не позволяет

принять решение в пользу какого-либо варианта инвестирования.

В инвестиционном проектировании при

оценке риска применяется также анализ чувствительности. При использовании

данного метода риск рассматривается как степень чувствительности результирующих

показателей реализации проекта к изменению условий функционирования (изменение

налоговых платежей, ценовые изменения, изменения средних переменных издержек и

т.п.). В качестве результирующих показателей реализации проекта могут

выступать: показатели эффективности (NPV, IRR, PI, срок окупаемости); ежегодные

показатели проекта (чистая прибыль, накопленная прибыль).

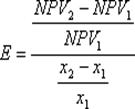

Наиболее информативным методом,

применяемым для анализа чувствительности, является расчет показателя

эластичности, представляющего собой отношение процентного изменения

результирующего показателя к изменению значения параметра на один процент.

(3.2)

(3.2)

где x1 - базовое значение

варьируемого параметра, x2 - измененное значение варьируемого

параметра, NPV1 - значение результирующего показателя для базового

варианта, NPV2 - значение результирующего показателя при изменении

параметра.

Метод проверки устойчивости

предусматривает разработку сценариев реализации проекта в наиболее вероятных

или наиболее «опасных» для каких-либо участников условиях. По каждому сценарию

исследуется, как будет действовать в соответствующих условиях

организационно-экономический механизм реализации проекта, каковы будут при этом

доходы, потери и показатели эффективности. Влияние факторов риска на норму

дисконта при этом не учитывается.

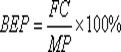

Одним из наиболее важных показателей

этого метода является точка безубыточности, характеризующая объем продаж, при

котором выручка от реализации продукции совпадает с издержками производства:

, (3.3)

, (3.3)

где BEP - точка безубыточности, в

процентах от выручки от реализации;- сумма постоянных производственных затрат;-

маржинальная или валовая прибыль (все параметры - за один интервал

планирования).

Как вспомогательный инструмент при

проведении сценарного анализа удобно использовать метод дерева решений. Он

применяется в тех ситуациях, когда решения, принимаемые в каждый момент

времени, сильно зависят от предыдущих решений и в свою очередь определяют

сценарии дальнейшего развития событий.

Дерево решений - это сетевые

графики, каждая ветвь которых представляет собой альтернативные варианты

развития или состояния среды. При проведении сценарного анализа на сетевом

графике указываются вероятности наступления тех или иных событий, а затем

производится расчет ожидаемых результатов.

Анализ рисков с использованием

метода имитационного моделирования (метода Монте-Карло) представляет собой

соединение методов анализа чувствительности и анализа сценариев на базе теории

вероятности. Вместо того чтобы создавать отдельные сценарии (наилучший,

наихудший), в имитационном методе компьютер генерирует сотни возможных

комбинаций параметров (факторов) проекта с учетом их вероятностного

распределения. Каждая комбинация дает свое значение NPV, и в совокупности

аналитик получает вероятностное распределение возможных результатов проекта.

Реализация этой достаточно сложной методики возможна только с помощью

современных информационных технологий.

В зависимости от того, каким методом

учитывается неопределенность условий реализации проекта при определении

ожидаемого NPV, поправка на риск в расчетах эффективности может включаться либо

в норму дисконта (метод корректировки ставки дисконтирования), либо в величину

чистого гарантированного денежного потока (метод эквивалентного денежного

потока).

Каждому фактору в зависимости от его

оценки можно приписать величину поправки на риск по этому фактору, зависящую от

отрасли, к которой относится проект, и региона, в котором он реализуется. В тех

случаях, когда эти факторы являются независимыми и в смысле риска дополняют

друг друга, поправки на риск по отдельным факторам следует сложить для

получения общей поправки, учитывающей риск неполучения доходов, запланированных

проектом.

3.2 Количественная

оценка рисков инвестиционных проектов, входящих в инвестиционный портфель НГДУ

с использованием метода вариации параметров

При наличии риска и неопределенности

точно неизвестно, в каких именно условиях будет реализоваться проект. Поэтому,

прежде чем оценивать проект, необходимо хотя бы как-то ограничить круг

возможных условий реализации, отделив их от остальных - невозможных. В связи с

этим необходимо проводить проверку реализуемости и оценку эффективности проекта

при изменении основных технико-экономических параметров проекта и внешней

среды.

Построим матрицу на примере

инвестиционных проектов по МУН.

Для каждого мероприятия проведена

оценка реализуемости и эффективности проекта на основе расчетов следующих

сценариев его реализации:

. снижение объема добычи

нефти на 20%;

. снижение цены на нефть на

30%;

. увеличение затрат на 30%;

. снижение объема добычи и

цены;

. снижение объема добычи и

увеличение затрат;

. снижение цены и увеличение

затрат;

. снижение объема добычи и

цены на нефть, увеличение затрат.

В качестве результатов реализации

проектов были выбраны следующие показатели:

· чистая прибыль по

проекту (таблица 14)

· чистый

дисконтированный доход (ЧДД) (таблица 15)

· индекс доходности

затрат (таблица 16)

Таблица 14. Матрица изменения чистой

прибыли от влияния технико-экономических факторов на 1 скважину (тыс. руб.)

|

Мероприятие

|

Факт. чистая прибыль по проектам

|

Снижение объема добычи на 20%:

|

Снижение цены на нефть на 30%

|

Увеличение затрат на 30%

|

Снижение объема добычи и цены

|

Снижение объема добычи и увеличение затрат

|

Снижение цены и увеличение затрат

|

Снижение объема добычи, цены, увеличение затрат

|

|

НМЖС

|

4674

|

3739

|

2426

|

4674

|

1941

|

3739

|

2426

|

1941

|

|

КПС

|

4818

|

3855

|

2501

|

4818

|

2000

|

3855

|

2501

|

2000

|

|

ПГК

|

4722

|

3777

|

2451

|

4722

|

1960

|

3777

|

2451

|

1960

|

Анализ полученных данных показал,

что наиболее доходными являются мероприятия КПС. Их прибыль на 1 скважину даже

при неблагоприятных условиях развития (снижение объема добычи и цены на нефть,

увеличение затрат) равна 2000 тыс. руб. Прибыль других мероприятий при том же

сценарии развития отличается незначительно, так по мероприятию НМЖС прибыль на

1 скважину равна - 1941 тыс. руб., по ПГК - 1960 тыс. руб.

Таблица 15. Матрица изменения

чистого дисконтированного дохода от влияния технико-экономических факторов

(тыс. руб.)

|

Мероприятие

|

Факт. чистая прибыль по проектам

|

Снижение объема добычи на 20%:

|

Снижение цены на нефть на 30%

|

Увеличение затрат на 30%

|

Снижение объема добычи и цены

|

Снижение объема добычи и увеличение затрат

|

Снижение цены и увеличение затрат

|

Снижение объема добычи, цены, увеличение затрат

|

|

НМЖС

|

2490

|

1651

|

471

|

1978

|

36

|

1139

|

-41

|

-477

|

|

КПС

|

2812

|

1946

|

731

|

2357

|

281

|

1492

|

276

|

-173

|

|

ПГК

|

2487

|

1639

|

448

|

1961

|

8

|

1113

|

-78

|

-518

|

Из матрицы результатов видно, что на

эффективность проектов наименьшее влияние оказывает изменение объема добычи

нефти и затрат. Однако если в сценариях развития присутствует фактор снижения

цены на нефть, то происходит значительное сокращение чистого дисконтированного

дохода. Так, при снижении цены на нефть на 30% чистый дисконтированный доход

снижается на 79%, при одновременном снижении цены на нефть и увеличении

эксплуатационных затрат показатель эффективности проекта снижается почти на

100% по КПС и более, чем на 100% по НМЖС и ПГК.

Из совокупности критериев оценки

экономической целесообразности проведения геолого-технических мероприятий в ОАО

«Татнефть» выбраны 2 основных показателя: чистый дисконтированный доход и

индекс доходности дисконтированных затрат. Этим объясняется выбор индекса

доходности затрат в качестве одного из результатов реализации инвестиционных

проектов.

Таблица 16. Матрица изменения

индекса доходности затрат от влияния технико-экономических факторов

|

Мероприятие

|

Факт. чистая прибыль по проектам

|

Снижение объема добычи на 20%:

|

Снижение цены на нефть на 30%

|

Увеличение затрат на 30%

|

Снижение объема добычи и цены

|

Снижение объема добычи и увеличение затрат

|

Снижение цены и увеличение затрат

|

Снижение объема добычи, цены, увеличение затрат

|

|

НМЖС

|

1,420

|

1,325

|

1,087

|

1,307

|

1,008

|

1,204

|

0,993

|

0,908

|

|

КПС

|

1,480

|

1,390

|

1,137

|

1,373

|

1,062

|

1,274

|

1,048

|

0,966

|

|

ПГК

|

1,414

|

1,318

|

1,081

|

1,300

|

1,002

|

1,196

|

0,987

|

0,902

|

В 2010 г.

предельно-минимальный индекс доходности инвестиционных проектов по бурению

скважин в ОАО «Татнефть» составляет 1,373. При базовом сценарии развития

индексы доходности всех проектов соответствуют требуемому уровню. Близки к

предельному уровню индексы доходности затрат при снижении добычи нефти и

увеличении текущих затрат. При изменении остальных технико-экономических

показателей, значения индексов доходности затрат ниже требуемого уровня.

Особенно чувствительны инвестиционные проекты к изменению цены на нефть. Это

означает, что колебания цены в сторону снижения могут привести к

неблагоприятным последствиям.

Таким образом, на

примере инвестиционного моделирования проектов по МУН было показано, что

использование моделей позволяет не только рассчитать предполагаемые результаты

проектов при различных сценариях развития, но и выявить основные факторы,

влияющие на устойчивость инвестиционных проектов. На мой взгляд, использование

моделей при планировании инвестиций позволит предприятию, осуществляющему свою

деятельность в неопределенных условиях внешней среды, сформировать оптимальное

инвестиционное решение.

3.3 Анализ влияния

реализации инвестиционных проектов на технико-экономические показатели НГДУ

В приложении 16 приведен расчет

влияния проводимых мероприятий на себестоимость добычи нефти. До проведения

мероприятий по увеличению прироста добычи нефти себестоимость 1 тонны нефти в

2009 году составляла 4097,12 руб. А в результате проведения по интенсификации

добычи нефти произошло снижение себестоимости 1 тонны нефти на 9,3 руб., она

составила 4087,82 руб.

Наибольший удельный вес в структуре

затрат на добычу нефти до и после проведения мероприятий по восстановлению

работоспособности скважин занимают прочие производственные расходы (НДПИ). До

проведения мероприятий прочие производственные расходы составляли 55,52%, а

после 56,41%.

Также изменения произошли в статье

расходов амортизация скважин. До проведения мероприятий данная статья в

структуре затрат составляла 4,27%, а после проведения мероприятий сократилась

на 0,88% и составила 3,39%, также изменились расходы на содержание и

эксплуатацию оборудования с 16,58% до 16,23% в общей структуре себестоимости. В

остальных статьях калькуляции добычи нефти удельный вес в структуре затрат

после проведения мероприятий существенно не изменился.

Рассмотрим влияние внедрения

мероприятий на повышение эффективного использования основных фондов на

фондоотдачу НГДУ «Бавлынефть». Анализ представлен в таблице 3.5.

Таблица 3.5. Расчет влияния на фондоотдачу

внедрения мероприятий по повышению эффективности использования основных фондов

в НГДУ «Бавлынефть»

|

№ п\п

|

Наименование показателей

|

Ед. изм.

|

До внедрения

|

ЧРЭП

|

Входное устройство ВУ-11-89

|

После внедрения

|

|

1.

|

Среднегодовая стоимость ПП ОФ

|

тыс. руб.

|

11921624

|

946

|

80

|

11922650

|

|

2.

|

Товарная продукция

|

тыс. руб.

|

15523254

|

7,94

|

8,97

|

15523271

|

|

3.

|

Фондоотдача (стр. 2/ стр. 1)

|

руб./руб.

|

1,30

|

0,0084

|

0,11

|

1,41

|

Анализ показал, что фондоотдача

основных производственных фондов НГДУ «Бавлынефть» увеличилась, в результате

внедрения мероприятий, на 0,11 руб./руб. (1,41 руб./руб.) или на 0,8%.

Анализ влияния предложенных проектов

на финансовые результаты деятельности предприятия

Влияние рассмотренных в данном

дипломном проекте методов интенсификации добычи нефти на основные

технико-экономические показатели предприятия представлены в таблице 4.3,

согласно которым в результате применения данных технологий произошли изменения

следующих основных технико-экономических показателей:

Таблица 3.6. Сопоставление основных

ТЭП НГДУ «Бавлынефть» до и после внедрения мероприятий

|

№ п/п

|

Показатели

|

Ед.изм.

|

До внедрения мероприятий

|

После внедрения мероприятий

|

Отклонение

|

|

|

|

|

|

+,-

|

%

|

|

1

|

Валовая добыча нефти

|

тыс. т.

|

2090.00

|

2169.43

|

79.43

|

103.8

|

|

2

|

Себестоимость валовой продукции

|

тыс. руб.

|

8562979

|

8749203

|

186224

|

102.2

|

|

3

|

Себестоимость 1 т валовой продукции

|

руб.

|

4097.1

|

4032.9

|

-64.2

|

98.4

|

|

4

|

Среднесписочная численность ППП

|

чел.

|

984

|

984

|

0

|

100

|

|

5

|

Выручка

|

тыс. руб.

|

13230954

|

13733793

|

502839

|

103.80048

|

|

6

|

Прибыль

|

тыс. руб.

|

4667975

|

4984590

|

316615

|

106.78272

|

|

7

|

Рентабельность

|

%

|

54.5

|

57.0

|

2.5

|

104.50988

|

|

8

|

Производительность труда

|

т./чел.

|

2124,0

|

2204.7

|

80.7

|

103.8

|

Как видно из таблицы 4.3 внедрение

вышеуказанных мероприятий оказало положительное влияние на

технико-экономические показатели НГДУ «Бавлынефть». Добыча нефти увеличилась на

79,43 тыс. тонн и составила 2169,43 тыс.тонн. Себестоимость валовой продукции

составила 8749203 тыс. руб., что на 186,224 тыс. руб. больше, чем до внедрения

мероприятий. Себестоимость 1 тонны валовой продукции снизилась на 64,2 руб., и

составила 4032,9 руб. Выручка от реализации до внедрения составляла 13230954

тыс. руб., после внедрения мероприятий произошло увеличение выручки, после чего

она составила 13733793 тыс. руб. Прибыль до внедрения составляла 4667975 тыс.

руб., а после 4984590 тыс. руб., т.е. произошло увеличение на 316615 тыс. руб.

Рентабельность продукции до внедрения составляла 54,5 после внедрения произошло

увеличение рентабельности на 2,5%, составив 57%.

За счет внедрения мероприятий

произошло увеличение производительности труда на 80,7 т/чел., после внедрения

производительность труда составила 2204,7 т/чел.

Список использованной

литературы

1. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ

6/01). - Приказ Министерства Финансов Российской Федерации №26;

1. Бариленко В.И. Анализ хозяйственной деятельности: учебное

пособие - М.: «Омега-Л», 2009;

2. Закирова Ч.С. Анализ и диагностика финансово-хозяйственной

деятельности предприятия: Методические указания по выполнению курсового проекта

- Альметьевск: АГНИ, 2009;

. Красова О.С., Сергеева Т.Ю. Основные средства организации

- М.: «Московская финансово-промышленная академия», 2011;

4. Савицкая Г.В. Анализ хозяйственной деятельности

предприятия: Учебник. - 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2009;

. Хайруллин Р.Р. Лекционные материалы для курса повышения

квалификации работников экономических служб НГДУ - Бавлы, 2009;

6. Справочник финансиста предприятия. - 2-е изд., доп. и

перераб. - М.: ИНФРА-М, 2008;

7. Журнал «Менеджмент в

России и за рубежом» Бабич О.В. - №4, 2006;

8. Пояснительная записка к годовому отчету за 2009 год

«Бавлынефть»;

9. Пояснительная записка к годовому отчету за 2010 год

«Бавлынефть»;

10. http://kurs.ido.tpu.ru/courses/analysis_economic_activity/tema_5.htm;

11. http://kurs.ido.tpu.ru/courses/analysis_economic_activity/tema_5.htm;

. http://www.1fin.ru/? id=311&t=15&str=%D4% EE % ED

% E4% EE % F0% E5% ED % F2% E0% E1% E5% EB % FC % ED % EE % F1% F2% FC;

. http://www.elective.ru/arts/eko01-k0455-p20266.phtml;

. http://www.bibliotekar.ru/deyatelnost-predpriyatiya-2/103.htm.