Государственный финансовый контроль, современные меры по его усилению в России

Курсовая

работа

по

дисциплине «Финансы»

на

тему «Государственный финансовый контроль, современные меры по его усилению в

России»

Содержание

Введение

Глава

1. Государственные контрольно-ревизионные органы в Российской Федерации

.1

Сущность и формы государственного финансового контроля

.2

Нормативно-правовая основа организации и деятельности государственных

контрольно-ревизионных органов

Глава

2. Практика деятельности государственных контрольно-ревизионных органов в

Псковской области

.1

Структура государственных контрольно-ревизионных органов, действующих в

Псковской области

.2

Результаты деятельности государственных контрольно-ревизионных органов и их

значимость для социально-экономического развития Псковской области

Заключение

Список

литературы

государственный финансовый контроль

ревизионный

Введение

Создание системы государственного финансового

контроля, отвечающей потребностям государственного управления на современном

этапе, предполагает решение, наряду с методологическими, ряда организационных

проблем.

Субъектами контроля выступают различные органы

государственного финансового контроля на федеральном и региональном (местном)

уровнях, образующие единую организационную систему.

Переход России к рыночным отношениям и отказ от

единой государственной формы собственности уже в начале 90-х годов поставил

государство перед необходимостью защиты своих финансовых интересов. Кассовое

исполнение бюджетов всех уровней через Центральный банк России и коммерческие

банки оказалось без должного контроля со стороны государства. Банковская

система претерпевала кардинальные изменения и постепенно перестала быть только

государственной, более того, для ее развития отвлекались и использовались

финансовые средства государства. Были ликвидированы народный и внутриведомственный

виды контроля, ограничены права финансовых органов в проведении ревизий и

проверок.[11, c.55]

Близкие по содержанию к Контрольно-ревизионному

управлению функции были возложены Конституцией Российской Федерации на

образованную в январе 1995 года Счетную палату - контрольный орган, независимый

от законодательной и исполнительной ветвей власти.

Субъекты Российской Федерации для контроля за

государственными средствами субъектов РФ стали создавать свои контрольные

органы в виде контрольно-счетных палат, деятельность которых регулируется

законодательством субъектов Федерации.

На сегодняшний день в Российской Федерации

главные функции контроля за целевым использованием средств, выделяемых из

федерального бюджета, осуществляют:

Счетная палата Российской Федерации;

Главное контрольное управление Президента

Российской Федерации;

Министерство финансов Российской Федерации (в

его составе Главное управление федерального казначейства, аппарат Департамента

государственного финансового контроля и другие департаменты в пределах своей

компетенции).

В конце 2000 года в Государственной Думе были

разработаны два законопроекта: «О Государственном финансовом контроле» и «Об

основах организации и деятельности контрольно-счетных органов в субъектах

Российской Федерации». Логично, что каждый уровень финансового контроля должен

иметь соответствующее правовое обеспечение.

В правовом государстве не может и не должно быть

зон, свободных от контроля, недопустима асимметрия государственного финансового

контроля.

Цель исследования является обоснование роли

государственных контрольно ревизионных органов в деятельности органов

исполнительной власти регионов на примере Псковской области.

Задачи:

Проанализировать деятельность

контрольно-ревизионных органов;

Показать действующий порядок организации

проведения контрольных мероприятий;

Проанализировать результаты ревизий и проверок

на примере Псковской области.

Глава 1. Государственные контрольно-ревизионные

органы в Российской Федерации

.1 Сущность и формы государственного финансового

контроля

Государственный контроль осуществляется

федеральными органами законодательной власти, федеральными органами

исполнительной власти, в том числе специально созданными органами

исполнительной власти. В Российской Федерации государственный финансовый контроль

за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов,

организацией денежного обращения, использованием кредитных ресурсов, состоянием

государственного внутреннего и внешнего долга, государственных резервов,

предоставлением финансовых и налоговых льгот и преимуществ.

Субъекты государственного финансового контроля

[2,c.68]:

Счетная палата Российской Федерации;

Центральный Банк Российской Федерации;

Министерство финансов Российской Федерации

(Главное управление);

федерального Казначейства, департамент

страхового надзора, (Контрольно-ревизионное управление);

Министерство РФ по налогам и сборам;

Государственный таможенный комитет Российской

Федерации;

контрольно-ревизионные органы федеральных

органов исполнительной власти;

иные органы, осуществляющие контроль за

поступлением и расходованием средств федерального бюджета и федеральных

внебюджетных фондов;

Государственный контроль осуществляют также

органы представительной (законодательной) и исполнительной власти субъектов

России. Счетная палата Российской Федерации - постоянно действующий орган

государственного финансового контроля, подотчетный Федеральному Собранию РФ.

К основным задачам Счетной палаты отнесены

[5,c.78]:

организация и осуществление контроля за

своевременным исполнением доходных и расходных статей федерального бюджета и

бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому

назначению;

определение эффективности и целесообразности

расходов государственных средств и использования федеральной собственности;

оценка обоснованности доходных и расходных

статей проектов федерального бюджета;

финансовая экспертиза проектов федеральных

законов и нормативных;

правовых актов федеральных органов

государственной власти;

анализ выявленных отклонений от установленных

показателей бюджета и подготовка предложений по их устранению;

контроль за законностью и своевременностью

движения бюджетных средств в Центральном банке, уполномоченных банках и иных

финансово-кредитных учреждениях;

регулярное представление палатам Федерального

Собрания информации о ходе исполнения бюджета и результатах проводимых

контрольных мероприятий.

Счетная палата, осуществляя контрольную

деятельность, вправе проводить ревизии и тематические проверки, не вмешиваясь в

оперативную деятельность проверяемых организаций. О результатах ревизий и

тематических проверок Счетная палата информирует Совет Федерации и

Государственную Думу.

В случаях выявления нарушений в хозяйственной,

финансовой или иной деятельности, наносящей государству ущерб и требующей пресечения,

Счетная палата вправе давать администрации

проверяемой организации предписания, обязательные для исполнения. В случаях

неоднократного неисполнения или ненадлежащего исполнения предписаний Счетная

палата вправе по согласованию с Государственной Думой принять решение о

приостановлении всех видов финансовых, платежных и расчетных операций по

банковским счетам проверяемых организаций. Счетная палата должна регулярно

представлять сведения о своей деятельности средствам массовой информации.

Министерство финансов Российской Федерации является федеральным органом

исполнительной власти, обеспечивающим проведение единой финансовой, бюджетной,

налоговой и валютной политики в Российской Федерации и координирующим

деятельность в этой сфере иных федеральных органов исполнительной власти. В

составе Министерства финансов РФ создано Контрольно-ревизионное управление

(КРУ), осуществляющее в соответствии с законодательством ревизии и проверки

финансово-хозяйственной деятельности соответствующих хозяйствующих субъектов.

Министерство финансов Российской Федерации

осуществляет нижеследующие функции [8, c. 98]:

проводит в пределах своей компетенции

комплексные ревизии и тематические проверки поступлений и расходования средств

федерального бюджета;

контролирует в установленном порядке

рациональное и целевое использование средств государственных внебюджетных

фондов и других федеральных средств;

проводит документальные ревизии и проверки

финансово-хозяйственной деятельности организаций по заданиям правоохранительных

органов;

организует ревизии и финансовые проверки в

организациях по обращениям органов государственной власти субъектов Российской

Федерации и органов местного самоуправления.

Осуществляя государственный контроль,

Министерство финансов Российской Федерации имеет право:

ограничивать, приостанавливать, а в необходимых

случаях и прекращать в соответствии с законодательством Российской Федерации

финансирование из федерального бюджета организаций при выявлении фактов не

целевого использования ими средств федерального бюджета, а также в случае

непредставления ими в установленные сроки отчетности о расходовании ранее

полученных средств;

взыскивать в установленном порядке с организаций

средства федерального бюджета, израсходованные ими не по целевому назначению, с

наложением штрафа в соответствий с законодательством Российской Федерации.

Финансовые органы субъектов Российской Федерации

при осуществлении государственного финансового контроля за использованием

ассигнований соответствующего бюджета наделяются правами, аналогичными правам

Министерства финансов РФ. Главными задачами Министерства РФ по налогам и сборам

являются:

выработка и проведение единой государственной

налоговой политики;

в сфере взимания налогов и сборов;

координация деятельности федеральных органов

исполнительной власти по вопросам налогов и сборов в Российской Федерации;

государственный контроль за соблюдением

законодательства РФ о налогах и сборах, правильностью исчисления, полнотой и

своевременностью внесения налогов и других обязательных платежей в соответствующие

бюджеты и государственные внебюджетные фонды, а также за производством и

оборотом этилового спирта и алкогольной продукции.

Министерство РФ по налогам и сборам выполняет

следующие функции:

производит в министерствах и ведомствах, на

предприятиях, в учреждениях и организациях, основанных на любых формах

собственности, и у граждан проверки денежных документов, регистров

бухгалтерского учета, планов, смет, деклараций и иных документов, связанных с

исчислением и уплатой налогов и других платежей в бюджет;

организует работу государственных налоговых

инспекций по учету, оценке и реализации конфискованного, бесхозяйного

имущества, перешедшего по праву наследования к государству, и кладов;

осуществляет возврат излишне взысканных и

уплаченных налогов и других обязательных платежей в бюджет через кредитные

организации;

анализирует отчетные, статистические данные и

результаты проверок на местах, подготавливает на их основе предложения о

разработке инструктивных методических указаний и других документов по

применению законодательных актов о налогах и иных платежах в бюджет и другие функции.

Государственные налоговые инспекции на

территории субъектов Российской Федерации и городов с районным делением

осуществляют функции, предусмотренные законодательством для Министерства РФ по

налогам и сборам и Государственной налоговой инспекции по районам, городам без

районного деления и районах в городах.

Государственная налоговая инспекция выполняет

следующие функции:

осуществляет контроль за соблюдением

законодательства о налогах и других платежах в бюджет и во внебюджетные

государственные фонды;

обеспечивает своевременный и полный учет

плательщиков налогов и других платежей в бюджет, правильность начисления

платежей гражданами РФ,

иностранными гражданами и лицами без

гражданства, а также поступление этих платежей в соответствующий бюджет;

контролирует своевременность представления

плательщиками бухгалтерских отчетов и балансов, налоговых расчетов, отчетов,

деклараций и других документов, связанных с исчислением и уплатой платежей в

бюджет, а также

проверяет достоверность этих документов в части

правильности определения прибыли, Дохода, иных объектов обложения и исчисления

налога и других платежей в бюджет;

передает правоохранительным органам материалы по

фактам нарушений, за которые предусмотрена уголовная ответственность;

предъявляет в суд и в арбитражный суд иски;

приостанавливает операции предприятий,

учреждений, организаций и граждан по расчетным и другим счетам в кредитных

организациях и др.

требовать от должностных лиц устранения

нарушений законодательства о налогах;

налагать административный арест на имущество

юридических и физических лиц с последующей реализацией этого имущества в случае

невыполнения обязательств по уплате налогов и др.

Государственный финансовый контроль ведется

также банками и другими

учреждениями кредитной системы. Банковский

контроль осуществляется банками в ходе операций по кредитованию, финансированию

и расчетам. Банки осуществляют предварительный и текущий контроль в ходе

проведения денежных операций через проверку представленных документов,

устанавливая право хозяйствующего субъекта на получение ссуды, проведение

платежей ссудных счетов. Объектом банковского контроля выступает

оборачиваемость платежных средств. Банки проверяют своевременность предъявления

платежных документов поставщиком и оплату их покупателем в установленные сроки.

Центральный банк РФ осуществляет надзор за

деятельностью кредитных учреждений, организует и осуществляет валютный контроль

как непосредственно, так и через уполномоченные банки. Банк России вправе

назначить и осуществить проверку операций банков. Внутрихозяйственный контроль

представляет собой проверку производственной и хозяйственной деятельности

предприятий в целом, отдельных его структурных подразделений, осуществляемую

бухгалтерией, финансовым отделом и некоторыми другими экономическими службами

самого хозяйствующего субъекта. Внутрихозяйственный контроль во многом зависит

от главного (старшего) бухгалтера. При осуществлении своих функций главный

бухгалтер подчиняется непосредственно руководителю предприятия (учреждения),

чьим приказом он назначается и освобождается от должности. Документы, которыми

оформляются хозяйственные операции с денежными средствами, подписываются

руководителем организации и главным бухгалтером или уполномоченными ими на то

лицами. Главный (старший) бухгалтер осуществляет предварительный контроль за

правильностью и законностью расходования средств.

Аудиторская деятельность - аудит - представляет

собой предпринимательскую деятельность аудиторов (аудиторских фирм) по

осуществлению независимых вневедомственных проверок бухгалтерской (финансовой)

отчетности, платежно-расчетной документации, налоговых деклараций и других

финансовых обязательств и требований хозяйственных субъектов, а также оказанию

им иных аудиторских услуг.

Основной целью аудиторской деятельности является

установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих

субъектов и соответствия совершенных ими финансовых и хозяйственных операций

нормативным актам РФ. Аудиторские проверки бывают обязательными и

инициативными. Обязательная аудиторская проверка проводится в случаях, прямо

установленных законодательными актами РФ, инициативная - по решению

хозяйствующего субъекта. Обязательная аудиторская проверка может также

проводиться по поручению органов дознания, следователя при наличии санкции

прокурора, суда, арбитражного суда, при наличии в производстве возбужденного

(возобновленного производством) уголовного дела, принятого к производству

гражданского дела или дела, подведомственного арбитражному суду. Результатом

аудиторской деятельности является заключение (ревизионный сертификат), имеющее

силу официального документа. Заключение аудитора по результатам проверки,

проведенной по поручению государственных органов, приравнивается к заключению

экспертизы, назначенной в соответствии с процессуальным законодательством.

Выборные и другие органы местного самоуправления

осуществляют местный финансовый контроль при утверждении местного бюджета, его

исполнении и при утверждении отчета о его исполнении; устанавливают местные

налоги и сборы на основе принципов, определенных законодательством России.

Главы местной администрации, являющиеся высшими должностными лицами местного

самоуправления, осуществляют местный финансовый контроль при исполнении

местного бюджета, управлении объектами муниципальной собственности, реализации

государственных программ приватизации муниципальных предприятий, объектов

социально-культурного и бытового назначения, торговых и иных объектов

(имущества), являющихся муниципальной собственностью, и при решении иных

вопросов местного значения. Внутренний (внутрисистемный) финансовый контроль

осуществляется в министерствах, комитетах и других органах исполнительной

власти, общественных и религиозных организациях руководителями соответствующих

образований и специально созданными в данных системах контрольно-ревизионными

подразделениями, которые подчиняются, как правило, непосредственно руководителю

министерства, комитета, иного органа исполнительной власти или соответствующему

органу общественной или религиозной организации.

1.2 Нормативно-правовая основа организации и

деятельности государственных контрольно-ревизионных органов

Субъектами контроля являются особые органы и

организации, которые наделены контрольными функциями. Осуществлением

общегосударственного контроля и ревизией занимаются законодательные органы

власти, налоговые и кредитные учреждения, госкомитеты, страховые организации,

отделы местных Советов народных депутатов, министерства и ведомства, финансовые

службы предприятий, организаций, учреждений, ревизионные комиссии в кооперативных

и общественных объединениях.[13, c.67]

Законодательные органы страны осуществляют

контроль при утверждении и рассмотрении государственного прогноза социального и

экономического развития народного хозяйства государственного бюджета по звеньям

бюджетной системы, отчетов по его исполнению. Контролируются целесообразность

осуществления расходов, а также законность и эффективность использования

государственных средств. Финансовый контроль производится законодательными

органами через комитеты и комиссии, в основном через плановые и

бюджетно-финансовые комиссии.

При законодательных органах формируются также

Контрольные палаты.

Можно выделить бюджетный контроль, который

способствует разработке оптимальной бюджетной политики, обеспечивающей

максимальный рост поступлений в государственный бюджет и развитие экономики.

В составе аппарата министерств финансов имеют

место контрольно-ревизионные управления, а в территориальных финансовых органах

- аппарат главного контролера-ревизора. Аппараты контролеров-ревизоров и

контрольно-ревизионные управления проводят все виды ревизий

производственно-финансовой деятельности предприятий, организаций и учреждений.

Кредитные учреждения осуществляют контроль при

проверке, выдаче, обеспеченности и взыскании ссуд. Госкомитеты, госкомиссии,

министерства и ведомства, отделы местных Советов народных депутатов проводят

контроль специальным ревизорским аппаратом. Внутрихозяйственный финансовый

контроль выполняется структурными подразделениями предприятий, организаций. В

основном в организациях, на предприятиях финансовый контроль осуществляется

главными (старшими) бухгалтерами, работниками финансовых отделов.

Нельзя не отметить налоговые инспекции. Они

являются органами оперативного финансового контроля. Систему налоговых органов

возглавляет Государственная налоговая служба. На местах налоговые инспекции

подчиняются только своему вышестоящему органу. Задачами налоговых служб

являются:

) обеспечение полноты и своевременности внесения

в бюджет налоговых платежей;

) контроль за соблюдением законодательства о

налогах. Налоговые инспекции одновременно осуществляют проверку финансового

состояния предприятия и организаций независимо от ведомственной подчиненности и

их организационно-правовой формы.

В настоящее время контрольно-ревизионные органы

Министерства финансов Российской Федерации и Генеральная прокуратура Российской

Федерации, Министерство внутренних дел Российской Федерации, Федеральная служба

безопасности Российской Федерации в целях повышения эффективности организации

работы по борьбе с правонарушениями в сфере экономики взаимодействуют на

постоянной основе по вопросам организации, проведения и реализации материалов

ревизий (проверок), а также обмена информацией по укреплению законности в

области финансовой, бюджетной и валютной политики Российской Федерации,

разработки совместных методических рекомендаций, указаний при осуществлении

контрольных функций, принятии совместных мер по единообразному применению

финансового, бюджетного и валютного законодательства Российской Федерации (Положение

о порядке взаимодействия контрольно-ревизионных органов Министерства финансов

Российской Федерации с Генеральной прокуратурой Российской Федерации,

Министерством внутренних дел Российской Федерации, Федеральной службой

безопасности Российской Федерации при назначении и проведении ревизий

(проверок)). [18, c.102]

В соответствии с Положением под

контрольно-ревизионными органами Министерства финансов Российской Федерации

понимаются: Департамент государственного финансового контроля и аудита;

контрольно-ревизионные управления Министерства финансов Российской Федерации в

субъектах Российской Федерации.

Главное управление федерального казначейства

Министерства финансов Российской Федерации и управление федерального

казначейства Министерства финансов Российской Федерации по субъектам Российской

Федерации взаимодействуют с правоохранительными органами в рамках своей

компетенции.

Приоритетным направлением в деятельности

контрольно-ревизионных органов во взаимодействии с правоохранительными органами

является контроль за целевым и рациональным использованием и сохранностью

средств федерального бюджета, государственных внебюджетных фондов и других

федеральных средств.

При организации и проведении ревизий работники

контрольно-ревизионных органов руководствуются:

Конституцией Российской Федерации,

федеральными конституционными законами,

федеральными законами, указами и распоряжениями

Президента Российской Федерации,

постановлениями и распоряжениями Правительства

Российской Федерации,

Положением о Министерстве финансов Российской

Федерации, утвержденным Постановлением Правительства Российской Федерации от 6

марта 1998 г. № 273,

приказами, инструкциями, нормативными правовыми

актами иных федеральных органов исполнительной власти.

Иногда возникает необходимость получения новых

сведений, которые не были исследованы в процессе ревизии, тогда

правоохранительный орган может в установленном порядке обратиться в

контрольно-ревизионный орган по вопросу проведения дополнительной ревизии

(проверки).

При этом вопрос направления конкретных

проверяющих решается по согласованию сторон.

При необеспечении правоохранительным органом

условий, руководство контрольно-ревизионного органа вправе принять доводимое до

правоохранительного органа решение о приостановлении проведения ревизии (проверки)

как в целом, так и отдельных ее вопросов, до устранения препятствий. Для

усиления контроля за реализацией материалов и проведением ревизий (проверок)

правоохранительные и контрольные органы в рамках работы межведомственной группы

ежеквартально проводят взаимные сверки и уточнения итогов совместных

мероприятий.

Глава 2. Практика деятельности государственных

контрольно-ревизионных органов в Псковской области

.1 Структура государственных

контрольно-ревизионных органов, действующих в Псковской области

Государственное контрольно-ревизионное

управление Псковской области (далее - Управление) является органом

исполнительной власти области, осуществляющим государственно-властные

полномочия исполнительно-распорядительного характера в сфере государственного финансового

контроля, контроля в сфере размещения заказов для государственных нужд области,

контроля за сохранностью и использованием государственной собственности

области.

Управление осуществляет свою деятельность на

основании Конституции Российской Федерации, в соответствии с федеральными

конституционными законами и федеральными законами, актами Президента Российской

Федерации и Правительства Российской Федерации, Уставом области, законами

области, постановлениями и распоряжениями Администрации области, а также

настоящим Положением.[20, c.55]

Управление обладает правами юридического лица,

имеет печать со своим наименованием и изображением Государственного герба

Российской Федерации, необходимые для его деятельности бланки, печати и штампы,

вправе от своего имени приобретать имущественные и личные неимущественные

права, нести обязанности, быть истцом и ответчиком в суде, в том числе

арбитражном и третейском.

Управление обладает обособленным имуществом и

отвечает по своим обязательствам находящимися в его распоряжении денежными

средствами, имеет самостоятельный баланс и счета, открытые в соответствии с

действующим законодательством.

Управление принимает правовые акты в форме

приказов, которыми могут регулироваться отдельные правоотношения по вопросам

его компетенции. Приказы, принятые в пределах компетенции и во исполнение

полномочий Управления, являются обязательными для исполнения на территории

области в порядке, аналогичном с исполнением актов Администрации области.

При осуществлении своих функций Управление взаимодействует

со структурными подразделениями аппарата Администрации области и органами

исполнительной власти области, территориальными органами федеральных органов

исполнительной власти, правоохранительными органами, иными государственными

органами и органами местного самоуправления.

Финансирование деятельности Управления

осуществляется за счет средств областного бюджета.

Юридический адрес Управления: 180001, г. Псков,

ул. Некрасова, д. 23.

КРУ Комиссии состоит из территориальных

подразделений. Структура, штатная численность и фонд оплаты труда работников

КРУ в пределах установленных Комиссией ассигнований.

Управление возглавляет начальник, назначаемый на

должность с учетом мнения Псковского областного Собрания депутатов губернатором

области. Освобождение от должности начальника Управления осуществляется

губернатором области самостоятельно в соответствии с действующим

законодательством.

Государственные гражданские служащие и иные

работники Управления назначаются на должность и освобождаются от должности начальником

Управления.

В случае отсутствия начальника Управления его

полномочия исполняются первым заместителем начальника Управления. В случае

отсутствия первого заместителя начальника Управления его полномочия исполняются

заместителем начальника Управления в соответствии с приказом начальника

Управления.

Распределение обязанностей между заместителями

начальника Управления устанавливается начальником Управления.

Начальник Управления осуществляет руководство на

принципах единоначалия и несет персональную ответственность за выполнение

государственно-властных полномочий исполнительно-распорядительного характера,

возложенных на Управление, за исполнение Управлением федерального и областного

законодательства, поручений губернатора области и заместителя губернатора

области, координирующего деятельность Управления, за целевое и эффективное

использование бюджетных ассигнований, выделенных на содержание Управления.

Начальник Управления:[2, c.88]

планирует и организует работу Управления,

утверждает должностные регламенты сотрудников Управления;

утверждает штатное расписание в пределах

установленной предельной штатной численности и смету доходов и расходов

Управления;

осуществляет прием и увольнение сотрудников

Управления, применяет меры поощрения и дисциплинарного взыскания, в пределах

полномочий дает указания, обязательные для всех сотрудников Управления;

обеспечивает подготовку и повышение квалификации

работников Управления;

действует без доверенности от имени Управления,

представляет его во всех учреждениях и организациях, органах государственной

власти и органах местного самоуправления.

Территориальные контрольные подразделения КРУ

Псковковской области осуществляют свою деятельность на территории

соответствующих административных округов, руководствуясь действующим законодательством

и Уставом Комиссии.

КРУ возглавляет руководитель, который

назначается на должность и освобождается от должности Центральным Советом

Комиссии. Руководитель КРУ вправе:

представлять управление в органах

государственной власти, органах местного самоуправления, общественных

объединениях и организациях;

утверждать штатное расписание управления;

назначать на должность и освобождать от

должности работников управления;

утверждать положения о структурных

подразделениях управления и должностные обязанности работников;

организовывать повышение профессиональной

квалификации работников управления.

Руководитель несет личную ответственность за

выполнение возложенных на него задач и функций.

Основными задачами КРУ Псковской области

являются:

организация и осуществление контроля за

выполнением департаментами, возложенных на них функций и соблюдением ими Устава

Комиссии;

организация и осуществление контроля за

финансово-хозяйственной деятельностью подразделений Комиссии;

организация и осуществление контроля за

сохранностью и использованием собственности Комиссии, соблюдением интересов

Комиссии в договорных отношениях с любыми юридическими и физическими лицами.

Контрольно-ревизионное управление Псковской

области имеет право: - проверять в ревизуемых организациях денежные,

бухгалтерские и другие документы, относящиеся к проверке, фактическое наличие и

правильность использования денежных средств, ценных бумаг и материальных

ценностей; - запрашивать в установленном порядке у федеральных органов

исполнительной власти, их территориальных органов, органов государственной

власти субъектов Российской Федерации, органов местного самоуправления и

организаций данные, необходимые для осуществления своих функций;

получать от материально ответственных и других

лиц ревизуемых организаций объяснения, в том числе письменные, по вопросам,

возникающим в ходе ревизий;

требовать от руководителей ревизуемых

организаций обязательного проведения инвентаризации имущества и обязательств

при выявлении фактов хищения, злоупотребления или порчи имущества, а при

обнаружении подлогов, подделок и других злоупотреблений ставить вопрос перед

правоохранительными органами об изъятии документов, подтверждающих эти факты;

привлекать в установленном порядке для участия в

проведении ревизий и проверок специалистов других организаций;

принимать в процессе ревизий и проверок

совместно с руководителями ревизуемых организаций меры по устранению выявленных

нарушений финансовой дисциплины и неэффективного расходования средств, а также

давать обязательные указания об устранении этих нарушений, о возмещении

причиненного ущерба и привлечении к ответственности виновных лиц в соответствии

с Уставом Комиссии;

вносить по результатам ревизий и проверок

предложения о взыскании с организаций бюджетных средств, израсходованных не по

целевому назначению, и доходов от их использования;

в случаях выявления нарушения законодательства,

фактов хищений денежных средств и материальных ценностей, а также

злоупотреблений ставить вопрос об отстранении от работы должностных лиц,

виновных в этих нарушениях, передавать материалы ревизий и проверок в

правоохранительные органы.

Прежде чем выйти на проверку,

контрольно-ревизионное управление составляет план работы, который утверждается

Центральным Советом Финансового управления Администрации Псковской области и

Росфиннадзором Псковской области, а так же и Председателем Комиссии.

План работы предусматривает объект ревизии,

время, количество участников ревизии, объем документооборота и расходов

средств.

Номинальный срок проверки - 30 дней.

При выходе на проверку КРУ проверяет

учредительные и денежные документы, бухгалтерские книги, отчеты, планы,

договоры и иные документы, относящиеся к проверяемым вопросам, наличие денежных

сумм, ценных бумаг, материальных ценностей и правильность их расходования.

Результаты проверок оформляются актом.

.2 Результаты деятельности государственных

контрольно-ревизионных органов и их значимость для социально-экономического

развития Псковской области

В 1 полугодии 2011 года Территориальным

управлением Федеральной службы финансово-бюджетного надзора в Псковской области

проведено 104 ревизии и проверки в финансово-бюджетной сфере, что на 32

проверки или на 44,4% больше, чем за соответствующий период 2010 года и на 40

проверок или 55,5% больше чем в 1 квартале 2011 года. [22, c.101]

По централизованным заданиям Федеральной службы

финансово-бюджетного надзора в отчетном периоде проведено 95 проверок (48,9%)

от общего количества запланированных проверок на 2011 год, по плану

Территориального управления - 9 проверок (4,6%). В ходе проведения 54-х

контрольных мероприятий (51,9% от общего количества проведенных проверок) были

выявлены нарушения в финансово-бюджетной сфере.

Общее количество результативных проверок по

отношению к соответствующему показателю 1 полугодия 2010 года возросло на

36,5%.

Общий объем проверенных средств за 1 полугодие

2011 года составил 9 566 092,026 тыс. рублей. Наибольший удельный вес в объеме

проверенных средств в отчетном периоде составляют средства, выделенные из

федерального бюджета бюджету субъекта в виде межбюджетных трансфертов - 7 581

025,809 тыс. руб..

Объем проверенных средств федерального бюджета

составил 1 195 347,879 тыс. руб., средств Фонда содействия реформированию

жилищно-коммунального хозяйства - 317 341,701 тыс. руб., средств, полученных

бюджетными учреждениями от предпринимательской и иной, приносящей доход

деятельности - 53 369,446тыс. рублей, средств государственных внебюджетных

фондов - 24 692,151 тыс. руб., средств бюджета субъекта - 400 300,455 тыс.

рублей.

Учитывая, что в 1 полугодии 2011 года большую

часть составили проверки использования средств, выделенных бюджету субъекта в

виде межбюджетных трансфертов и проверки средств Фонда содействию

реформирования ЖКХ, объем проверенных средств федерального бюджета, выделенных

в 2010 году через органы УФК составил 397 036,74 тыс. рублей (3,63 % от общего

объема выделенных в 2010 году средств). В ходе контрольных мероприятий,

завершенных в 1 полугодии 2011 года проверено 100% средств, выделенных бюджету

субъекта в виде межбюджетных трансфертов (в 4,2 раза больше чем за

соответствующий период 2010 года).

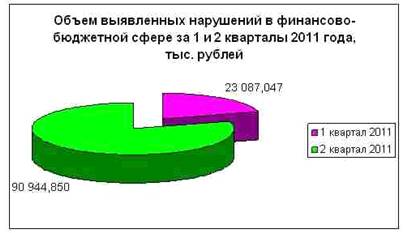

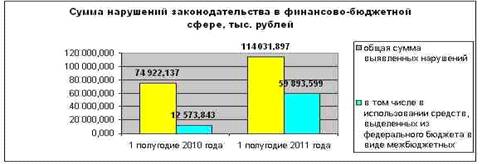

В ходе проверок, завершенных в 1 полугодии 2011

года, выявлено нарушений на сумму 114 031,897 тыс. рублей, что на 52 % больше

уровня соответствующего периода 2010 года. Во 2 квартале 2011 года выявлено

нарушений в финансово-бюджетной сфере в 3,9 раза больше по сравнению с 1

кварталом 2011 года.

Рис.1. Объем выявленных нарушений в

финансово-бюджетной сфере Псковской области

Сумма выявленных нарушений в финансово-бюджетной

сфере по средствам федерального бюджета составила - 24 862,415 тыс. рублей, в

использовании средств, выделенных из федерального бюджета в виде межбюджетных

трансфертов 59 893,599 тыс. рублей., что в 4,7 раза больше соответствующего

показателя за 1 полугодие 2010 года.

Рис.2. Сумма нарушений в финансово-бюджетной

сфере Псковской области

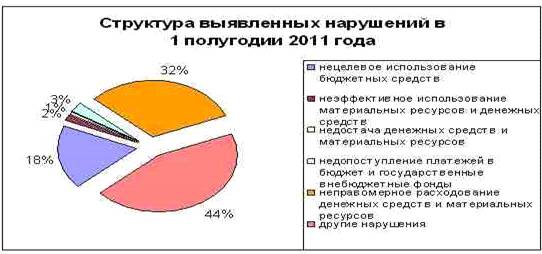

В общем объеме выявленных в 1 полугодии 2011

года нарушений нецелевое использование средств составило 18,3% от общей суммы

выявленных нарушений, неправомерное расходование денежных средств и

материальных ресурсов составило 32,24%, другие нарушения (нарушения порядка

формирования, размещения и исполнения заказов на закупку и поставку товаров,

работ, услуг для государственных нужд, искажение отчетных данных, нарушения

правильности ведения бухгалтерского учета и предоставления бухгалтерской

отчетности, нарушения правил ведения кассовых операций) - 44,09%.

В 1 полугодии 2010 года нецелевое использование

бюджетных средств составляло 23,74%, неправомерное расходование денежных

средств и материальных ресурсов - 16,09%, другие нарушения - 54,48%, что

свидетельствует об изменении структуры выявленных нарушений.

Общая сумма выявленного в отчетном периоде

нецелевого расходования средств составила 20 822,348 тыс. рублей, из них 15

171,29 тыс. рублей - в использовании средств федерального бюджета, 2 462,159

тыс. рублей - в использовании средств, выделенных бюджетам субъектов РФ из

федерального бюджета в виде межбюджетных трансфертов и 3 188,899 тыс. рублей -

в использовании средств Фонда содействия реформированию ЖКХ.

Учитывая выявленную сумму нецелевого использования

средств федерального бюджета в особо крупном размере, дела об административных

правонарушениях по статье 15.14 Кодекса Российской Федерации об

административных правонарушениях сотрудниками Управления не возбуждались, для

решения вопроса о привлечении виновных лиц к уголовной либо административной

ответственности материалы проверки направлены в правоохранительные органы и

находятся на рассмотрении.

По выявленным суммам нецелевого использования

средств, выделенных из федерального бюджета в виде межбюджетных трансфертов,

сотрудниками Управления составлено 6 протоколов об административных

правонарушениях. По результатам рассмотрения 5 протоколов об административных

правонарушениях за нецелевое использование средств, выделенных из федерального

бюджета в виде межбюджетных трансфертов на сумму 103,089 тыс. рублей наложены

штрафы в размере 20,000 тыс. рублей.

В 1 полугодии 2011 года Территориальным

управлением проведено 11 проверок соблюдения Федерального закона от 21 июля

2007 года № 185-ФЗ «О Фонде содействия реформированию жилищно-коммунального

хозяйства» органами исполнительной власти субъекта Российской Федерации,

муниципальных образований, подведомственными им и иными организациями при

предоставлении и использовании средств финансовой поддержки на долевое

финансирование проведения капитального ремонта многоквартирных домов,

переселения граждан из аварийного жилищного фонда за 2010 год.

Материалы проверок Управляющих компаний, в ходе

которых выявлены нарушения в использовании средств Фонда содействия реформированию

ЖКХ, направлены в правоохранительные органы и органы прокуратуры. Информация о

результатах проверок использования средств Фонда содействия реформированию ЖКХ

направлена главам соответствующих муниципальных образований. Указанные

информации рассмотрены в установленный срок, приняты меры по усилению контроля

за использованием средств Фонда содействия реформированию ЖКХ.

По результатам проверки в одной из управляющих

компаний прокуратурой внесено три представления в адрес органов местного самоуправления

и организаций, уполномоченных заказчиком на осуществление технического надзора

на объектах, подлежащих капитальному ремонту; директору одной из управляющих

компаний прокуратурой внесено представление, по результатам рассмотрения

которого два должностных лица привлечены к дисциплинарной ответственности.

Кроме того, по результатам рассмотрения

материалов проверок правоохранительными органами, в отношении директора одной

из управляющих компаний возбуждено уголовное дело.

Территориальным управлением Федеральной службы

финансово-бюджетного надзора в Псковской области проведены проверки соблюдения

бюджетного законодательства при осуществлении бюджетного процесса, а также

исполнения консолидированного бюджета Псковской области за 2010 год в части

предоставленных из федерального бюджета субвенций, субсидий и иных межбюджетных

трансфертов, имеющих целевое назначение.

Контрольные мероприятия проводились в органах

исполнительной власти Псковской области, органах местного самоуправления, в

организациях, учреждениях и предприятиях, всего проведено 40 проверок

использования целевых межбюджетных трансфертов.

Информация о результатах проверок направлена

Губернатору Псковской области, информация о нарушениях законодательства

Российской Федерации о размещении заказов на поставки товаров, выполнение

работ, оказание услуг для государственных и муниципальных нужд направлена в

управление Федеральной антимонопольной службы Псковской области.

Всего за отчетный период в правоохранительные

органы передано 28 материалов ревизий (проверок), в ходе которых выявлено

нарушений законодательства в финансово-бюджетной сфере на сумму 1 384 046,220

тыс. рублей.

В соответствии с полномочиями, предоставленными

п.2 статьи 284 Бюджетного кодекса Российской Федерации, п. 5.14.3 Положения о Федеральной

службе финансово-бюджетного надзора, утвержденного постановлением Правительства

Российской Федерации от 15.06.2004 №278, п. 5.14.7 Положения о территориальных

органах Федеральной службы финансово-бюджетного надзора, утвержденного приказом

Министерства финансов Российской Федерации от 11.07.2005 №89н, по результатам

контрольных мероприятий, проведенных в 1 полугодии 2011 года, в проверенные

учреждения направлено 42 представления о ненадлежащем исполнении бюджета на

сумму 106 336,931 тыс. рублей и 13 предписаний на сумму 24 694,549 тыс. рублей.

За отчетный период устранено нарушений законодательства в финансово-бюджетной

сфере на сумму 126 181,918 тыс. рублей (с учетом устранения нарушений по

проверкам прошлых лет).

Информация о результатах проверок ежемесячно

направляется Главному федеральному инспектору по Псковской области для

обсуждения на совещании Региональной контрольной группы по вопросам

осуществления контрольной деятельности за реализацией посланий Президента

Российской Федерации Федеральному Собранию Российской Федерации, приоритетных

национальных проектов, Государственной программы развития агропромышленного

комплекса и демографической политики Псковской области, с участием руководителя

Территориального управления, других органов власти, правоохранительных органов

и прокуратуры.

В отчетном периоде начальник отдела внутреннего

контроля, организационной, аналитической и правовой работы Управления приняла

участие в заседании постоянно действующей межведомственной рабочей группы по

вопросам обеспечения законности при реализации приоритетных национальных

проектов при прокуратуре Псковской области.

Во исполнение поручения Президента Российской

Федерации от 17.03.2011 № Пр-701 прокуратурой Псковской области,

правоохранительными органами Псковской области, Территориальным управлением

Росфиннадзора в Псковской области и Управлением Федеральной налоговой службы по

Псковской области намечены совместные меры по взаимодействию и координации при

проведении контрольных мероприятий в организациях коммунального комплекса, в

том числе за использованием средств Фонда содействия развитию

жилищно-коммунального хозяйства.

В отчетном периоде состоялась встреча

руководителя Территориального управления с должностными лицами УМВД по

Псковской области - вновь назначенными начальником и заместителем начальника

отдела по выявлению преступлений в бюджетной сфере ОРЧЭБ и противодействию

коррупции, на которой обсуждались вопросы о сотрудничестве по предупреждению,

выявлению и пресечению правонарушений, связанных с использованием средств

федерального бюджета, межбюджетных трансфертов, внебюджетных и прочих средств,

а также федерального имущества. В ходе встречи внимание сотрудников УМВД было

обращено на результаты контрольных мероприятий в сфере Фонда реформирования

ЖКХ, транспорта.

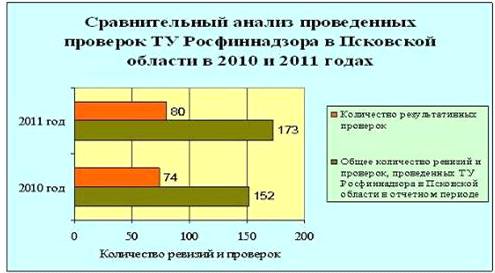

В 2011 году Территориальным управлением

Федеральной службы финансово-бюджетного надзора в Псковской области проведено

173 ревизии и проверки в финансово-бюджетной сфере, что на 21 проверку или на

13,8% больше, чем в 2010 году.

Из общего количества проведенных в отчетном

периоде проверок - 128 проверок (74%) проведены на основании централизованных

заданий Федеральной службы финансово-бюджетного надзора, что на 40 проверок

больше уровня 2010 года.

Всего проверено различных получателей средств

(бюджетных средств, средств государственных внебюджетных фондов, средств Фонда

ЖКХ, прочих средств) - 145, в том числе получателей средств федерального

бюджета - 51.

Нарушения законодательства (в том числе

нарушения законодательства в финансово-бюджетной сфере, не повлекшие негативных

финансовых последствий), выявлены в ходе 101- контрольного мероприятия (58,4%

от общего количества проведенных проверок), количество проведенных проверок,

которыми были выявлены финансовые нарушения, составило 80 или 46,2% от общего количества

проведенных проверок. Количество результативных проверок по отношению к

соответствующему показателю 2010 года возросло на 8,1%.

Рис.3 Сравнительный анализ проведенных проверок

ТУ Росфиннадзора Псковской области в 2010-2011 гг.

Общий объем проверенных средств в 2011 году

составил 15 954 973,838 тыс. рублей. Наибольший удельный вес в объеме

проверенных средств в отчетном периоде составили средства, выделенные из

федерального бюджета бюджету субъекта в виде межбюджетных трансфертов - 8 552

522,23 тыс. руб..

Объем проверенных средств федерального бюджета

составил 5 923 226,692 тыс. руб., средств Фонда содействия реформированию

жилищно-коммунального хозяйства - 346 838,223 тыс. руб., средств, полученных

бюджетными учреждениями от предпринимательской и иной, приносящей доход

деятельности - 169 839,340 тыс. рублей, средств государственных внебюджетных

фондов - 558 682,898 тыс. руб., средств бюджета субъекта - 402 834,455 тыс.

рублей, прочих средств - 1 030,0 тыс. рублей.

Проверено средств федерального бюджета,

выделенных в 2010 году через органы Федерального казначейства в сумме 3 232

438,462 тыс. рублей, что составляет 25,1% от объема средств, выделенных в 2010

году.

В ходе проверок, завершенных в отчетном периоде,

выявлено финансовых нарушений на сумму 327 732,440 тыс. рублей.

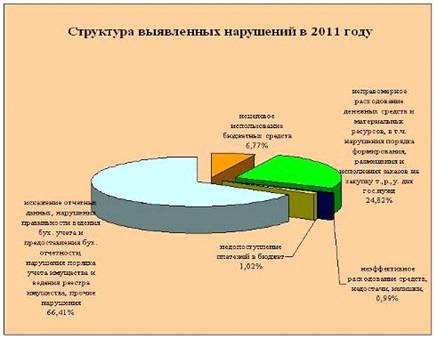

В общем объеме выявленных за 2011 год нарушений

- нецелевое использование средств составило 6,77% от общей суммы выявленных

нарушений, неправомерное расходование денежных средств и материальных ресурсов,

в том числе нарушения порядка формирования, размещения и исполнения заказов на

закупку и поставку товаров, работ, услуг для государственных нужд - 24,82%,

неэффективное расходование средств, недостачи, излишки - 0,99%, недопоступление

платежей в бюджет - 1,02%, искажение отчетных данных, нарушения правильности

ведения бухгалтерского учета и предоставления бухгалтерской отчетности,

нарушения порядка учета имущества и ведения реестра имущества, нарушения правил

ведения кассовых операций, прочие нарушения - 66,41%.

Рис. 4 Структура выявленных

нарушений

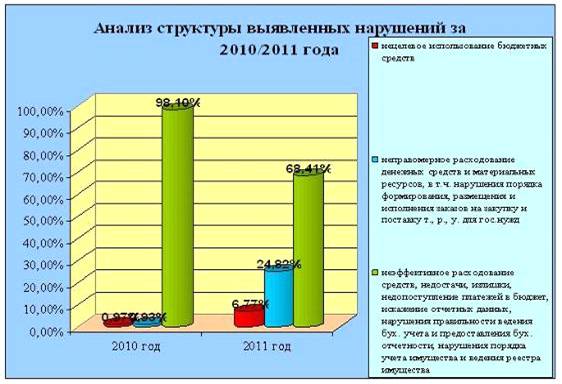

За 2010 год нецелевое использование

бюджетных средств составляло 0,97%, неправомерное расходование денежных средств

и материальных ресурсов, в том числе нарушения порядка формирования, размещения

и исполнения заказов на закупку и поставку товаров, работ, услуг для

государственных нужд - 0,93%, неэффективное расходование средств, недостачи,

излишки, недопоступление платежей в бюджет, искажение отчетных данных,

нарушения правильности ведения бухгалтерского учета и предоставления

бухгалтерской отчетности, нарушения порядка учета имущества и ведения реестра

имущества, нарушения правил ведения кассовых операций, прочие нарушения -

98,10%, что свидетельствует об изменении структуры выявленных нарушений.

Рис.5Анализ структуры выявленных

нарушений за 2010 2011 гг.

По факту нецелевого использования

средств федерального бюджета в сумме 15 171,29 тыс. рублей материалы проверки

были направлены в правоохранительные органы, по результатам рассмотрения

материалов проверки на момент формирования сведений о деятельности

Территориального управления решения не приняты.

По фактам нецелевого расходования

средств в сумме 2 465,979 тыс. рублей, выделенных бюджету субъекта в виде

межбюджетных трансфертов, сотрудниками Территориального управления Федеральной

службы финансово-бюджетного надзора в Псковской области составлено 8 протоколов

об административных правонарушениях,из них: 1 протокол - в отношении юридического

лица и 7 протоколов - в отношении должностных лиц.

По результатам рассмотрения которых

вынесены постановления о наложении административных штрафов на общую сумму 68,0

тыс. рублей. Взыскано штрафов за нецелевое использование бюджетных средств на

сумму 8,0 тыс.рублей, постановления на сумму штрафов 60,0 тыс.рублей в

настоящее время обжалуются в судах различных инстанций.

В 2011 году Территориальным

управлением проведено 14 проверок соблюдения Федерального закона от 21 июля

2007 года № 185-ФЗ «О Фонде содействия реформированию жилищно-коммунального

хозяйства» органами исполнительной власти субъекта Российской Федерации,

муниципальных образований, подведомственными им и иными организациями при

предоставлении и использовании средств финансовой поддержки на долевое

финансирование проведения капитального ремонта многоквартирных домов,

переселения граждан из аварийного жилищного фонда за 2010 год.

Информации о результатах 5-ти

проверок, проведенных в управляющих компаниях, направлены в прокуратуру

Псковской области и УМВД по Псковской области.

По информации прокуратуры Псковской

области в отношении директора одной из управляющих компаний, по факту

нецелевого использования средств Фонда содействию реформирования ЖКХ в сумме

3188,899 тыс. рублей, возбуждено уголовное дело по ч.1 ст.201 УК РФ. По

результатам рассмотрения 3-х материалов вынесены постановления об отказе в

возбуждении уголовного дела, два из которых обжалованы районными прокурорами и

одно - ТУ Росфиннадзора в Псковской области.

Жалобы находятся на рассмотрении. По

результатам рассмотрения двух материалов проверок прокуратурой внесены шесть

представлений в адрес органов местного самоуправления и организаций,

уполномоченных заказчиком на осуществление технического надзора на объектах,

подлежащих капитальному ремонту. По результатам рассмотрения представлений

прокуратуры два должностных лица привлечены к дисциплинарной ответственности.

О результатах проверок реализации на

территории Псковской области региональной адресной программы по проведению

капитального ремонта многоквартирных домов направлена информация Губернатору

области. Результаты проверок и проблемные вопросы ежемесячно обсуждались на

заседаниях Региональной контрольной группы при Главном федеральном инспекторе

по Псковской области по вопросам осуществления контрольной деятельности за

реализацией приоритетных национальных проектов, проблемные вопросы в декабре

доложены на комиссии при Администрации Псковской области по реализации

приоритетных национальных проектов. Результаты проверок использования средств

Фонда содействия реформированию ЖКХ и меры, принятые по их реализации, а также

предложения по внесению изменений и дополнений в нормативные правовые акты в

целях усиления ответственности за нарушения при расходовании средств финансовой

поддержки в соответствии с Федеральным законом от 21.07.2007 №185-ФЗ и

взаимодействию контрольных, надзорных органов и органов власти при

осуществлении контрольных мероприятий, доложены на совещании в прокуратуре

Псковской области.

Территориальным управлением в адрес

Глав четырех муниципальных образований направлена информация о результатах

проверок для рассмотрения и принятия надлежащих мер по недопущению впредь

нарушений законодательства РФ в использовании средств, выделяемых во исполнение

Федерального закона от 21.07.2007г. № 185-ФЗ.

Всего в отчетном периоде в

правоохранительные органы и органы прокуратуры направлено 68 материалов

проверок, в ходе которых выявлено нарушений на сумму 1 591 529,521 тыс. рублей,

из них один материал проверки 2010 года на сумму нарушений 1 274 552,045 тыс.

рублей.

По результатам рассмотрения

материалов, переданных по инициативе Территориального управления, в 2011

возбуждено 1 уголовное дело по факту, как указывалось выше, нецелевого

расходования средств фонда ЖКХ на сумму 3188,899 тыс. рублей.

Отказано в возбуждении 10 уголовных

дел органами прокуратуры и правоохранительными органами на сумму выявленных

финансовых нарушений - 22557,90, из них по материалам проверок 2010 года - 3,по

материалам проверок 2011 года 6, по различным основаниям.

В 2011 году в суды передано 3 дела,

возбужденных по материалам Территориального управления на сумму 1 349 002,779

тыс. рублей, в том числе:

два уголовных дела по материалам

проверок 2010 года на сумму выявленных нарушений 1 348 218,183 тыс. рублей. Одно

уголовное дело прекращено в соответствии со ст.75 УК РФ в связи с деятельным

раскаянием виновного лица, по второму уголовному делу приговором Псковского

городского суда бывший начальник проверенной организации признан виновным в

совершении преступления, предусмотренного ч.1 ст. 293 УК РФ (халатность, то

есть неисполнение или ненадлежащее исполнение должностным лицом своих

обязанностей), ему назначено наказание в виде штрафа в размере 60,0 тыс.

рублей. Кроме того, по тому же материалу приговором Псковского городского суда

в 2011 году признан виновным в совершении преступления, предусмотренного ч.1

ст.285 УК РФ бывший главный инженер, ему назначено наказание в виде штрафа в

размере 40,0 тыс. рублей;

одно уголовное дело по материалам

проверки 2011 года на сумму выявленных нарушений законодательства РФ - 784,596

тыс. рублей. Псковским гарнизонным военным судом руководитель проверенного

учреждения признан виновным в совершении преступления, предусмотренного ч.1

ст.285 УК РФ, назначено наказание в виде штрафа в размере 40,0 тыс. рублей.

По результатам рассмотрения

материалов проверок, направленных территориальным управлением в органы

прокуратуры Псковской области, прокуратурой в адрес должностных лиц органов

исполнительной власти субъекта, муниципальных образований, руководителей

бюджетных учреждений вынесено 12 представлений. Кроме того, по материалам

проверок Территориального управления органами государственной власти и местного

самоуправления приняты 41 постановление и решение, привлечено 22 человека к

дисциплинарной и материальной ответственности.

В ходе проведения проверок при

выявлении фактов нарушения требований Федерального закона от 21.07.2005 №94-ФЗ

«О размещении заказов на поставки товаров, выполнение работ, оказание услуг для

государственных и муниципальных нужд», Территориальным управлением информация

по выявленным нарушениям направлялась в Управление Федеральной антимонопольной

службы по Псковской области.

В отчетном периоде по результатам

рассмотрения информаций, направленных Территориальным управлением, УФАС по

Псковской области возбуждено 18дел об административных правонарушениях. По

результатам рассмотрения которых 7 должностных лиц учреждений привлечены к

административной ответственности с наложением штрафов на общую сумму 149,0 тыс.

рублей, согласно информации УФАС по Псковской области постановления на сумму

60,0 тыс. рублей в настоящее время обжалованы в Псковский городской суд,

окончательные решения по жалобам еще не приняты.

Наибольший удельный вес в общем

объеме выявленного неправомерного расходования средств составляют случаи

неправомерного осуществления авансирования поставщиков сверх размеров

предусмотренных договорами на поставку товаров, работ, услуг либо не

предусмотренных условиями заключенных договоров, излишнем перечислении средств

во внебюджетные фонды (при отсутствии налогооблагаемой базы), выплаты различных

компенсаций сверх размеров, установленных действующим законодательством

Российской Федерации, оплате фактически невыполненных объемов работ и др.

Общая сумма неэффективного расходования

средств, недостачи, излишки, недопоступление платежей в бюджет, искажение

отчетных данных, нарушения правильности ведения бухгалтерского учета и

предоставления бухгалтерской отчетности, нарушения порядка учета имущества и

ведения реестра имущества, нарушения правил ведения кассовых операций, прочие

нарушения, выявленная в отчетном периоде, составила 224 213,849 тыс. рублей, в

том числе в использовании средств федерального бюджета 170 472,106 тыс. рублей.

Наибольшие суммы указанных нарушений составили нарушения порядка использования,

учета, сохранности имущества, недопоступление платежей в бюджет.

Общая сумма недопоступления платежей

в бюджет, выявленная специалистами Территориального управления в 2011 году

составила 3 334,937 тыс. рублей: нарушения были выявлены в рамках проверки,

проведенной по централизованному заданию соблюдения бюджетного законодательства

при осуществлении бюджетного процесса, а также исполнения консолидированных

бюджетов субъектов Российской Федерации в части предоставленных из федерального

бюджета субвенций, субсидий и иных межбюджетных трансфертов за 2010 год.

Информация о результатах проверки

направлена Губернатору Псковской области, в прокуратуру Псковской области для

рассмотрения и принятия соответствующих мер.

Заключение

Контрольные функции

контрольно-ревизионных управлений осуществляются на стадии последующего

контроля за целевым и рациональным использованием бюджетных и внебюджетных

средств и их сохранностью. При этом проверками охватываются, начиная с 1999

года, не менее 50% организаций, получающих в различных формах средства

федерального бюджета, либо не менее 50% сумм финансирования из федерального

бюджета. По итогам квартала и года результаты проверок оформляются в виде

сводной справки статистических данных о проведенной контрольно-ревизионной

работе (по мере компьютеризации учета результатов контрольно-ревизионной

работы).

Взаимодействие управлений

федерального казначейства и контрольно-ревизионных управлений включает в себя

информационный обмен, сотрудничество при планировании и организации контрольной

работы, реализацию материалов ревизий и проверок.

Управления федерального казначейства

ежегодно до 20 января предоставляют контрольно-ревизионным управлениям по

состоянию на начало каждого года информацию о наличии на территории Псковской

области, деятельность которых финансируется за счет средств федерального

бюджета, а также об организациях всех форм собственности и подчиненности,

получивших в течение прошедшего года средства из федерального бюджета на

выполнение различных программ, проектов и мероприятий. В течение года указанная

информация уточняется путем периодического (ежеквартального) информирования об

изменении перечня бюджетополучателей.

Управления федерального казначейства

на основании запросов контрольно-ревизионных управлений Псковской области в

течение 5 рабочих дней предоставляют данные по объему финансирования по перечню

бюджетополучателей, подлежащих проверке.

Контрольно-ревизионные управления в

течение 10 дней после окончания каждого месяца информируют управления

федерального казначейства о результатах ревизий и проверок расходования средств

федерального бюджета.

В соответствии с полномочиями,

предоставленными п.2 статьи 284 Бюджетного кодекса Российской Федерации, п.

5.14.3 Положения о Федеральной службе финансово-бюджетного надзора,

утвержденного постановлением Правительства Российской Федерации от 15.06.2004

№278, п. 5.14.7 Положения о территориальных органах Федеральной службы

финансово-бюджетного надзора, утвержденного приказом Министерства финансов Российской

Федерации от 11.07.2005 №89н, по результатам контрольных мероприятий,

проведенных за 2011 год в проверенные учреждения направлено 86 представлений о

ненадлежащем исполнении бюджетного процесса на сумму 312 193,598 тыс. рублей и

42 предписания по устранению выявленных нарушений на сумму 81 647,979 тыс.

рублей. За отчетный период устранено нарушений законодательства в

финансово-бюджетной сфере на сумму 168 414,354 тыс. рублей (с учетом устранения

нарушений по проверкам прошлых лет).

Список литературы

1.

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от

24.07.2008) // Собрание законодательства РФ. 1998. №31. Ст. 3823.

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ

(ред. от 13.10.2011) // Собрание законодательства РФ. 1998. №31. Ст. 3824.

3. Постановление Правительства РФ от 08.04.2004 г. N 198 «Вопросы Федеральной

службы финансово-бюджетного надзора»//Собрание законодательства РФ N 15.

12.04.2004. ст. 1490.

4. Постановление Правительства РФ от 30.06.2004 № 329 (ред. от 30.01.2008) «О

Министерстве финансов Российской Федерации» // Собрание законодательства РФ.

2004. № 31. Ст. 3258.

5. Постановление Правительства РФ от 01.12.2004 № 703 (с изм. от 24.04.2008) «О

Федеральном казначействе» // Собрание законодательства РФ. 2004. №49. Ст. 4908.

6. Указ Президента РФ от 15.03.2005 № 295 «Вопросы федеральной налоговой

службы» // Собрание законодательства РФ. 2005. №12. Ст. 1023.

7. Указ Президента РФ от 08.06.2004 № 729 «Об утверждении Положения о

Контрольном Управлении Президента Российской Федерации» // Собрание

законодательства РФ. 2004. № 24. Ст. 2395.

8. Указ Президента РФ от 25.07.1996 №1095 (ред. от 18.07.2001) «О мерах по

обеспечению государственного финансового контроля в Российской Федерации» //

Собрание законодательства РФ.1996. №31. Ст. 3696.

9. Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 23.07.2008) «Об общих

принципах организации местного самоуправления в Российской Федерации» //

Собрание законодательства РФ.2003. №40. Ст. 3822.

10. Федеральный закон от 11.01.1995 N 4-ФЗ (ред. от 29.03.2008) «О Счетной

Палате Российской Федерации» // Собрание законодательства РФ. 1995. №3. Ст.

167.

.

Грачева Е.Ю., Толстопятенко Г.П., Рыжкова Е.А. Финансовый контроль: Учебное

пособие. М.: Финансы, 2004.

.

Прозоров А.Л. Финансовое право: Учебник / Под ред. О.Н. Горбуновой. 2-е изд.,

перераб. и доп. М.: Юристъ, 2006.

.

Рогальская Н.А. Финансовый контроль в системе управления государственными и

муниципальными ресурсами: Автореферат дис. … канд. юрид. наук. М., 2006.

.

Румянцев А.В. Финансовый контроль. М.: Дело и Сервис, 2008.

.

Финансовое право / Под ред. О.Н. Горбуновой. М.: Финпресс, 2006.

.

Шохин С.О. Проблемы и перспективы развития финансового

18. Андрюшин С.А., Дадашев А.З. Научные основы организации системы общегосударственного

контроля // Финансы. - 2007 - № 4, с. 61

.

Бурцев В.В. Совершенствование нормативной базы государственного финансового

контроля в Российской Федерации // Законодательство и экономика. 2010. № 2.

.

Каратонов М.Е. «Насущные» проблемы развития и повышения эффективности

государственного финансового контроля // Финансовое право. 2006. №12.

.

Пансков. В.Г. О некоторых вопросах государственного финансового контроля в

стране//»Финансы». - 2005. № 5.

.

Ревизия в государственном финансовом контроле Ю.А. Данилевский, Л.Н.

Овсянников//»Бухгалтерский учет», № 16, 2010 г.

.

Саттарова Н.А. К вопросу о государственном финансовом контроле // Финансовое

право. 2006. №1.

.

. Степашин С.В. Государственный финансовый контроль в России: прошлое,

настоящее и будущее // Государственная власть и местное самоуправление. 2006.

№5.