Государственный бюджет и проблемы его формирования

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

.1 Понятие бюджетной системы

.2 Понятие государственного бюджета

. АНАЛИЗ ГОСУДАРСТВЕННОГО БЮДЖЕТА РОССИИ

.1 Анализ основных параметров исполнения федерального бюджета

России

.2 Бюджетная политика России

3. ПРОБЛЕМЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА РОССИИ 21

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В настоящее время в России в

доходной части бюджета значительную долю занимают доходы от экспорта сырой

нефти и природного газа, а не от товаров с высокой степенью переработки и

добавленной стоимости. По данным Министерства финансов Российской Федерации,

38% доходов федерального бюджета в 2013 г. обеспечивала внешнеэкономическая

деятельность, из них 80% приходится на вывозные таможенные пошлины. Наибольшую

долю в структуре вывозных пошлин занимают: сырая нефть - 33% и природный газ -

12%. В результате структура доходов федерального бюджета и экономическое

развитие страны в значительной степени зависят от конъюнктуры нефтяных и

газовых мировых цен.

Она сдерживает модернизацию

экономики и ее перевод на инновационную траекторию развития.

Подобная ситуация предопределяет

важность решения проблемы эффективного управления структурой доходов

федерального бюджета. Выбор методов и стратегий управления этой структурой

предопределяет долгосрочную сбалансированность как микроэкономического, так и

макроэкономического развития страны, а также финансирование расходной части

федерального бюджета как ключевого элемента бюджетной политики.

Целью работы является изучение

государственного бюджета и проблем его формирования.

Для решения поставленной цели были

поставлены следующие задачи:

изучить теоретические основы

государственного бюджета

провести анализ государственного

бюджета России

изучить проблемы государственного

бюджета России.

Изучению проблем, связанных с

государственным бюджетом, посвящены работы многих отечественных и зарубежных

ученых, на трудах которых базируется выполненное исследование.

Ими исследованы и решены многие

теоретические и прикладные задачи, обусловленные содержанием работ по

управлению государственным бюджетом.

В результате выполнения работы были

использованы труды таких авторов как Смольянинов Е.Н., Белозеров С.А., Чуньков

Ю.И. и др.

Методы исследования.

Теоретико-методологической основой исследования явились фундаментальные

теоретические положения современной экономики. Ключевыми методами исследования

послужили системный анализ и проблемно-ориентированный подход как разновидность

структурно-функционального анализа. Использовались такие методологические

приемы как сравнение, анализ и синтез, индукция и дедукция.

Структура работы состоит из

введения, трех разделов, заключения, библиографии.

Во введении обосновывается

актуальность темы исследования, определяются степень ее разработанности, цели и

задачи исследования, его теоретико-методологические основы.

В первом разделе - изучаются

теоретические основы государственного бюджета.

Во втором разделе - проводится

анализ государственного бюджета России.

В третьем разделе - изучаются

проблемы государственного бюджета России.

Заключение. В заключение работы

сделаны выводы по теме исследования, а также даны рекомендации

научно-практического характера.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ГОСУДАРСТВЕННОГО БЮДЖЕТА

.1 Понятие бюджетной системы

Бюджетная система страны

подразумевает совокупность мероприятий по аккумулированию, распределению и

использованию средств, направленных на реализацию важнейших социальных

программ, обеспечение аппарата управления, а также на улучшение благосостояния

граждан.

Главным финансовым документом страны

считается государственный бюджет, который утверждается правительством на

текущий год. Если рассматривать Российскую Федерацию, то в ней бюджетная

система включает три основных компонента:

Федеральный (республиканский)

бюджет.

Бюджет субъектов федерации.

Местный.

В республиканском бюджете

концентрируются все средства, поступающие из разных источников и идущие на

поддержание важнейших сфер хозяйствования, удовлетворение социальных нужд,

поддержание военных мощностей страны, содержание государственного

управленческого аппарата. Кроме того, часть средств распределяется на бюджеты

низших уровней по мере необходимости.

По структурному критерию выделяют

две основные части: доходную и расходную. Первая формируется за счет

поступлений обязательных платежей и включает различные их источники. Расходная

часть отражает механизм распределения аккумулированных средств согласно заранее

утвержденному плану. При прогнозировании бюджета на предстоящий период

необходимо придерживаться устойчивого баланса противоположных статей. На

практике же достичь равновесного положения бывает крайне трудно и зачастую

невозможно.

В связи с нынешним состоянием

экономики бюджет находится в дефиците, то есть приток средств гораздо меньше

его оттока. Правительство устанавливает предельную величину дефицита,

превышение которой может привести к негативным последствиям. Тогда применяется

такая мера воздействия, как секвестр. Она предполагает сокращение расходов

государства во всех сферах его деятельности. Исключению подлежат лишь отдельные

статьи, защищенные действующим законодательством.

Стоит отметить такие принципы

бюджетной системы:

Принцип единства подразумевает

наличие одной для всех субъектов экономики правовой базы, которая предполагает

определенный порядок расходования средств, единые принципы финансирования

различных отраслей хозяйствования, унифицированные формы расчетов не только с

контрагентами, но и с государственными органами.

Бюджетная система страны должна быть

устроена таким образом, чтобы каждый уполномоченный орган четко знал свои права

и обязанности. Особенно это касается формирования и распределения средств

бюджетов всех уровней. То есть низшие уровни также имеют право управлять

расходной частью по собственному усмотрению, если принимаемое решение не противоречит

нормам закона.

Принцип самостоятельности означает,

что все бюджеты имеют право на формирование собственных источников дохода,

определение нужд и размеров выплат, необходимых для реализации важнейших

социальных программ.

Принцип полноты отражения движения

финансовых ресурсов подразумевает тщательное ведение документации с внесением

требуемых подробностей, позволяющее в полном объеме оценить масштабы

поступления средств из каждого имеющегося источника и сферы их расходования.

Так, контролирующие органы получают возможность отслеживать целесообразность и

честность распределения финансовых ресурсов на каждом уровне.

Помимо этого, бюджетная система

должна соответствовать принципам гласности, достоверности, эффективности и

сбалансированности. Таким образом, решения, принимаемые на любом уровне, должны

быть открытыми для ознакомления любого желающего пользователя, а для этого

финансовые планы на будущий отчетный период регулярно печатаются и публикуются

в специализированных изданиях.

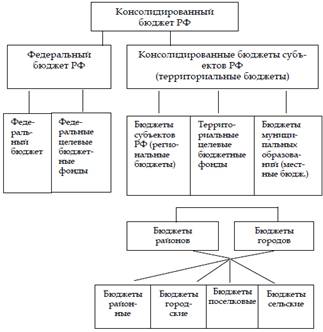

Бюджетная система РФ состоит из

бюджетов трех уровней:

первый уровень - федеральный бюджет

РФ и бюджеты государственных внебюджетных фондов;

второй уровень - бюджеты субъектов

РФ (по Конституции РФ в бюджетную систему входят - 83 бюджетов, из них: 21

республиканский бюджет, 9 краевых и 46 областных бюджетов, 4 окружных бюджетов

автономных округов, бюджет автономной Еврейской области, городские бюджеты

Москвы и Санкт-Петербурга) и бюджеты территориальных государственных

внебюджетных фондов;

третий уровень - местные бюджеты.

Свод бюджетов всех уровней

составляет консолидированный бюджет РФ, который представлен на рис. 1.

государственный федеральный бюджет

Рисунок 1 - Структура

консолидированного бюджета РФ

Консолидированный бюджет субъекта РФ

составляют бюджет самого субъекта РФ и свод бюджетов, находящихся на его

территории муниципальных образований.

Консолидированный бюджет РФ -

включает федеральный бюджет и консолидированные бюджеты субъектов РФ.

Консолидированный бюджет позволяет

получить полное представление обо всех доходах и расходах региона или Федерации

в целом, он не утверждается, т.е. не имеет правовой нагрузки и служит для

аналитических и статистических целей.

Он используется в бюджетном

планировании и прогнозировании и разрабатывается одновременно с проектом

бюджета соответствующего уровня. Его количественные характеристики служат для

подтверждения реальности и обоснованности показателей бюджетов всех уровней

бюджетной системы.

Свод бюджетов - расчетный документ,

отражающий соединение всех показателей, характеризующих объединяемые бюджеты.

Чтобы не допустить ошибок в процессе

консолидации, соблюдают определенные правила суммирования основных показателей

бюджета - доходов, расходов, дефицита. При определении итоговых показателей

запрещается:

сальдировать дефициты одних бюджетов

с профицитами других;

недопустим двойной счет трансфертов,

поскольку они проходят в составе доходов одних бюджетов и одновременно как

расход в составе вышестоящего бюджета.

В международной практике

используются понятия «консолидированный расширенный бюджет», включающий свод

бюджетов всех уровней и бюджеты внебюджетных фондов, и «расширенный бюджет

правительства», включающий федеральный бюджет и бюджеты внебюджетных фондов. Он

используется для анализа влияния проводимой правительством федеральной

политики, для оценки деятельности федеральных органов власти.

.2 Понятие государственного бюджета

Согласно действующему

законодательству, государственный бюджет - это основополагающий элемент всей

финансовой системы страны, связывающий поток доходов в казну и распределение

аккумулированных средств по нуждам. В процессе перераспределения средств между

населением и государственными органами возникают бюджетные отношения.

государственный бюджет это Правительство создает условия для аккумулирования

средств, поступающих от физических лиц и отдельных предприятий, затем

распределяет собранные ресурсы среди бюджетов других уровней и различных

фондов. Иными словами, государственный бюджет - это комплекс отношений,

складывающихся при выполнении органами власти своих обязанностей. В первую

очередь получаемые ресурсы предназначены для финансирования аппарата управления,

военного комплекса, обеспечения важнейших отраслей хозяйствования, а также

реализации основных социальных программ. Если рассматривать бюджет с

количественной точки зрения, то его размер характеризует финансовое состояние

страны, способность правительства повысить уровень жизни населения.

Таким образом, государственный

бюджет - это единый фонд ресурсов, аккумулируемых за счет различных источников

с целью претворения в жизнь важнейших задач и целей в стране. Отношения,

формирующиеся при этом, можно условно разделить на три группы: По поводу

привлечения средств (между правительством и населением). По поводу

перераспределения финансов (по уровням бюджетной системы). По поводу исполнения

бюджета. При грамотной организации данных отношений можно достичь основополагающей

цели - равновесия в масштабе макроэкономики. Государственный бюджет России

представлен в виде трех уровней: республиканский или федеративный и местные

бюджеты, а также бюджет субъектов федерации. Причем последний является

промежуточным звеном, связующим республиканский и местный уровни. В конце

каждого отчетного периода на рассмотрение специалистам поступает

консолидированный бюджет, то есть документ, отражающий поступление и

использование средств в разрезе отдельных территориальных единиц.

Доходы в государственный бюджет -

это поступление денежных средств за счет использования различных источников.

Наибольший удельный вес в структуре доходов, конечно, занимают налоговые

платежи и сборы. Нередко странам с временными финансовыми затруднениями

предоставляются займы и ссуды от других государств, тогда бюджет пополняется за

счет внешних источников. А расходная часть составляется в разрезе основных

направлений финансирования тех или иных отраслей.

Самой главной функцией можно назвать

грамотное распределение собранных средств среди бюджетов всех уровней с

последующим перераспределением по направлениям финансирования хозяйства. Перед

государственными органами стоит сложнейшая задача: распорядиться имеющимся

объемом ресурсов с максимальной пользой для населения. Для нашей страны сделать

это достаточно сложно, особенно в условиях посткризисного периода. Не менее

важна и контрольная функция, заключающаяся в мониторинге деятельности тех или

иных организаций и сфер, которым была предоставлена помощь в виде дотаций или

субвенций. Залогом успешности разработанного плана считается целевое

использование средств!

2. АНАЛИЗ ГОСУДАРСТВЕННОГО БЮДЖЕТА

РОССИИ

.1 Анализ основных параметров

исполнения федерального бюджета России

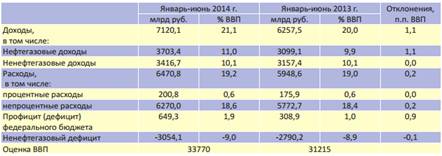

Расходы федерального бюджета за

январь-июнь 2014 г. составили 6470,8 млрд руб. (19,2% ВВП), что на 0,2 п.п. ВВП

выше, чем за аналогичный период предыдущего года. Кассовое исполнение

федерального бюджета за 1-е полугодие достигло 46,4%, а за тот же период 2013

г. - 44,4% от утвержденных годовых объемов.

Таблица 1 - Основные параметры

федерального бюджета РФ в январе-июне 2013͵2014 гг.

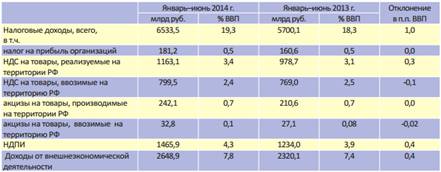

Таблица 2 - Поступления основных

налогов в федеральный бюджет в январе-июне 2013 и 2014 гг.

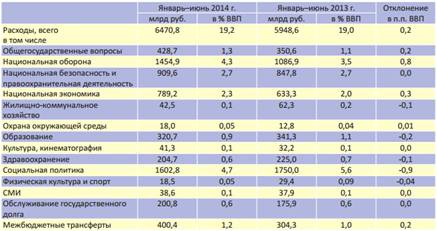

Таблица 3 - Расходы федерального

бюджета за январь-июнь 2013 и 2014 гг.

По итогам 1-го полугодия 2014 г.

федеральный бюджет исполнен с профицитом 1,9% ВВП, что на 0,9 п.п. ВВП выше

сальдо исполнения федерального бюджета за январь-июнь 2013 г. При этом

не-нефтегазовый дефицит увеличился на 0,1 п.п. ВВП относительно уровня

соответствующего периода предыдущего года.

За шесть месяцев текущего года

доходы федерального бюджета выросли по сравнению с аналогичным периодом 2013 г.

(см. табл. 2) за счет роста поступлений по внутреннему НДС ВВП (на 0,3 п.п.), а

также НДПИ и доходам от внешнеэкономической деятельности (на 0,4 п.п. ВВП по

каждому). Поступления по«импортному» НДС и акцизам в январе-июне 2014 г.

сократились на 0,1 и 0,02 п.п. ВВП соответственно по сравнению с январем-июнем

2013 г. Поступления в доходную часть федерального бюджета за 1-е полугодие

текущего года по налогу на прибыль и внутренним акцизам в долях ВВП сохранились

на уровне января-июня предыдущего года в объеме 0,5 и 0,7% ВВП соответственно.

По итогам 1-го полугодия текущего

года по сравнению с январем-июнем 2013 г. можно отметить рост расходов

федерального бюджета (см. табл.3) в долях ВВП по следующим разделам:

«Общегосударственные вопросы» - на 0,2 п.п. ВВП, «Национальная оборона» - на

0,8 п.п. ВВП, «Национальная экономика» - на 0,3 п.п. ВВП, «Охрана окружающей

среды» - на 0,01 п.п. ВВП, «Межбюджетные трансферты» - на 0,2 п.п. ВВП.

Снижение расходов произошло по

следующим разделам: «Жилищно-коммунальное хозяйство» - на 0,1 п.п. ВВП,

«Образование» - на 0,2 п.п. ВВП, «Здравоохранение» - на 0,1 п.п. ВВП,

«Социальная политика» - на 0,9 п.п. ВВП и «Физическая культура и спорт» - на

0,04 п.п. ВВП.

По остальным разделам расходы

федерального бюджета в долях ВВП за шесть месяцев 2014 г. остались на уровне

января-июня 2013 г.

Объемы Резервного фонда и Фонда

национального благосостояния за июнь текущего года сократились на 89,3 и 75,8

млрд руб. за счет курсовой разницы, и по состоянию на 01.07.2014 г. составили 2

937,0 и 2 957,5 млрд руб. соответственно. Величина государственного долга по

состоянию на 01.07.2014 г. равнялась:

• внутреннего долга - 5757,2 млрд

руб. (прирост за 1-е полугодие - 23,6 млрд руб.), в том числе по

государственным гарантиям Российской Федерации - 1261,2 млрд руб. (снижение за

1-е полугодие 2014 г. на 28,6 млрд руб.):

• внешнего долга- 54,8 млрд долл.

(снижение за 1-е полугодие на 1,0 млрд долл.).

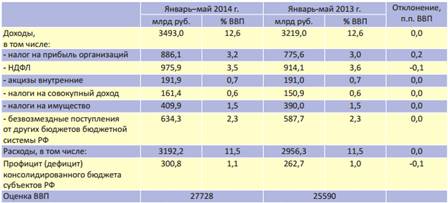

Исполнение консолидированного

бюджета субъектов РФ в январе-мае 2014 г.

По данным Федерального казначейства

РФ, доходы консолидированного бюджета субъектов РФ за январь-май 2014 г.

составили 3493,0 млрд руб. или 12,6% ВВП, расходы- 3192,2 млрд руб. или 11,5%

ВВП, что в долях ВВП равняется объему доходов и расходов за аналогичный период

2013 г. (см. табл. 4).

Изменения в доходах

консолидированного бюджета субъектов РФ за пять месяцев 2014 г. в сравнении с

аналогичным периодом 2013 г. произошли по двум статьям: выросли поступления по

налогу на прибыль организаций на 0,2 п.п. ВВП, а поступления по НДФЛ

сократились на 0,1 п.п. ВВП.

Поступления по внутренним акцизам,

по налогам на совокупный доход и на имущество, а также по безвозмездным

поступлениям от других бюджетов бюджетной системы РФ за январь-май 2014 г. в

долях ВВП остались на уровне соответствующего периода предыдущего года.

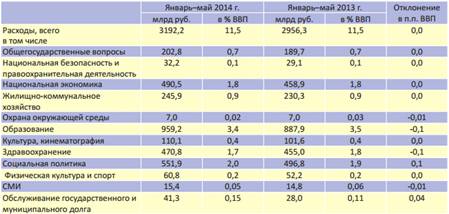

Расходы консолидированного бюджета

субъектов РФ (см. табл. 5) по итогам пяти месяцев текущего года по большинству

разделов в долях ВВП остались на уровне января-мая предыдущего года.

Незначительное сокращение расходов

консолидированного бюджета субъектов РФ в долях ВВП за этот период произошло по

четырем разделам: «Охрана окружающей среды» - на 0,01 п.п. ВВП, «Образование» -

на 0,1 п.п. ВВП, «Здравоохранение» - на 0,1 п.п. ВВП, СМИ - на 0,01 п.п. ВВП.

По разделам «Социальная политика» и «Обслуживание госу-дарственного и

муниципального долга» расходы выросли на 0,1 и 0,04 п.п. ВВП соответственно по

сравнению с январем-маем 2013 г. По остальным разделам расходы за пять месяцев

2014 г. в долях ВВП не изменились по сравнению с аналогичным периодом 2013 г.

Таблица 4 - Основные параметры

консолидированного бюджета субъектов РФ за январь-май 2013 и 2014 гг

Таблица 5 - Расходы

консолидированного бюджета субъектов РФ за январь-май 2013 и 2014 гг.

По итогам января-мая 2014 г.

консолидированные бюджеты субъектов РФ исполнены с профицитом в объеме 300,8

млрд руб. или 1,1% ВВП, что на 0,1 п.п. ВВП ниже уровня пяти месяцев 2013 г.

В среднесрочной перспективе риски

для устойчивости бюджетной системы создают внешние геополитические и внутренние

макроэкономические факторы. Согласно ОНБП-2015 в текущем году ожидается

замедление темпа прироста ВВП России до 0,5%, снижены прогнозы по темпу

прироста оборота розничной торговли с 4,0 до 1,9% и реальных располагаемых

доходов с 3,4 до 0,5%.

Прогнозируется, что доходы бюджетной

системы Российской Федерации будут сокращаться с 36,9% ВВП в 2014 г. до 35,3%

ВВП к 2017 г., в том числе по федеральному бюджету с 19,9% ВВП до 18,1% ВВП.

Снижение расходов бюджета расширенного правительства с 37,8% ВВП в 2014 г. до

36,7% ВВП к 2017 г., в том числе федерального бюджета с 19,5% ВВП до 18,7% ВВП,

не позволит компенсировать в полном объеме сокращение доходов, и в результате

дефицит бюджетной системы вырастет с 1,0% ВВП в 2014 г. до 1,5 % ВВП в 2017 г.

С точки зрения структуры планируется

рост расходов бюджетной системы на национальную оборону с 3,5 % ВВП в 2014 г.

до 3,9% ВВП в 2017 г., при сокращении программ поддержки экономики: расходы по

разделу «Национальная экономика» в 2017 г. на 1,1 п.п. ВВП относительно 2014 г.

В то же время по основным разделам бюджета в социальной сфере - образование,

здравоохранение и социальная политика - расходы бюджетной системы возрастут в

2017 г. на 1,0 п.п. ВВП по сравнению с 2014 г.

Таким образом, среднесрочные

перспективы состояния бюджетной системы Российской федерации не вызывают

оптимизма. Необходимо учитывать, что использование средств Резервного фонда (а

также фактическое использование средств ФНБ через инвестирование их в

инфра-структурные проекты, эффективность которых не подтверждена) может создать

существенные долгосрочные риски, а экономическая ситуация может не позволит

восстановить резервы до уровня, обеспечивающего устойчивость экономического

развития.

Лучшей альтернативой использованию

резервных фондов представляется проведение оптимизации расходов и/или

увеличение налоговых доходов, например, за счет повышения базовой ставки НДС

до20%, что уже стало предметом обсуждения в Правительстве РФ. Налоговая

нагрузка на экономику в последние годы составляла 33-35% ВВП, а с вычетом

природной ренты как из налоговой базы, так и из ВВП, налоговая нагрузка

составит по оценкам Минфина России 27-28% ВВП, что ниже средней по ОЭСР (34%

ВВП), хотя и несколько выше, чем в азиатских странах с формирующимися рынками

(25% ВВП).

Необходимо также изменить подходы к

налогообложению добычи твердых полезных ископаемых. В частности, возможно

постепенно, начиная с2015 г., сокращать на17% ежегодно вплоть до 2020 г.

экспортные пошлины на нефть и нефтепродукты, а уменьшение поступлений от

экспортных пошлин компенсировать за счет повышения НДПИ.

Такой «налоговый маневр» создаст

стимулы для модернизации нефтеперерабатывающего сектора российской экономики и

рационального использования энергоресурсов.

Для оптимизации структуры расходов

необходимо осуществить «бюджетный маневр», в рамках которого увеличиваются

расходы бюджетной системы на 3,0 п.п. ВВП, на образование (на 1,2 п.п. ВВП),

здравоохранение (на 1,0 п.п. ВВП), дорожное хозяйство (на 0,8 п.п. ВВП), при

одновременном сокращении расходов в том же объеме на правоохранительную

деятельность на 0,9 п.п. ВВП, оборону на 1,1 п.п. ВВП, национальную экономику

(без учета дорожного хозяйства) и жилищно-коммунальную сферу на 1,0 п.п. ВВП.

2.2 Бюджетная политика России

Основными целями бюджетной политики

на 2014 год и среднесрочную перспективу, как и в предыдущие годы, являются:

обеспечение бюджетной стабильности и

устойчивости;

безусловное выполнение принятых

социальных обязательств;

обеспечение высокой доли бюджета

развития, направленного на реализацию приоритетных проектов развития

инфраструктуры;

создание условий для повышения

качества оказания государственных услуг;

совершенствование межбюджетных

отношений с органами местного самоуправления внутригородских муниципальных

образований;

обеспечение прозрачности и

открытости бюджетного процесса.

Первоочередной мерой обеспечения

бюджетной устойчивости является ограничение роста расходов бюджета, не

обеспеченных надежными источниками доходов в долгосрочном периоде, при

безусловной реализации действующих обязательств.

В связи с этим расходы бюджета на

2014 - 2016 годы определены на уровне уточненных показателей 2013 года,

скорректированных с учетом прогнозных значений макроэкономических показателей

на 2014 - 2016 годы, изменения контингента получателей средств бюджета, объемов

бюджетных ассигнований на исполнение решений, носящих разовый или длительный характер.

Доля бюджета развития, включая

инвестиционные расходы и мероприятия развития, в общем объеме расходов бюджета

обеспечена на уровне 30%, что позволит продолжить решение проблем России и

поддерживать объекты социальной сферы и городского хозяйства в технически

исправном состоянии.

Необходимость обеспечения бюджетной

стабильности и устойчивости диктует консервативную политику в сфере управления

государственным долгом. Безусловными приоритетами долговой политики являются

минимизация государственных заимствований в соответствии с потребностями и

конъюнктурой фондового рынка, а также сокращение дефицита бюджета.

Долговая нагрузка на бюджет

останется на безопасном уровне в пределах, позволяющих своевременно и в полном

объеме выполнять принятые обязательства.

В 2014 - 2016 годах в целях

безусловного выполнения принятых социальных обязательств планируется сохранить

в полном объеме установленные законодательством социальные выплаты, льготы и

гарантии, предоставляемые гражданам. Наряду с проведением политики социальной

справедливости и повышения эффективности бюджетных расходов Правительство

создаст условия для повышении адресности мер социальной поддержки и исключения

уравнительного принципа в предоставлении финансовой помощи.

В 2014 - 2016 годах будет продолжено

осуществление мероприятий, направленных на доведение среднего уровня оплаты

труда отдельных категорий работников, оказывающих государственные и

муниципальные услуги и осуществляющих трудовую деятельность в сфере

образования, науки, здравоохранения, социального обслуживания и культуры, до

уровня оплаты труда, определенного Указом Президента Российской Федерации от 7

мая 2012 г. № 597 «О мероприятиях по реализации государственной социальной

политики».

В целях повышения качества

государственных услуг будут продолжены мероприятия по совершенствованию сети

государственных учреждений и перечней услуг, оказываемых ими. При этом

получаемые результаты мониторинга осуществления указанных мероприятий позволят

значительно упростить дальнейшие этапы совершенствования сети государственных

учреждений.

Накопленный практический опыт

позволит предъявлять более высокие требования при осуществлении контроля за

выполнением установленных государственных заданий.

В целях дальнейшего

совершенствования подходов к определению нормативов для расчета объема субсидии

на выполнение государственного задания планируется разработать правила перехода

от индивидуальных к единым (групповым) нормативам и корректирующим

коэффициентам финансового обеспечения государственного задания, что создаст

условия для развития конкуренции и повышения качества оказываемых услуг

населению.

В 2014 - 2016 годах будет продолжено

совершенствование информационной поддержки реформы государственных учреждений и

обеспечено повышение прозрачности их деятельности.

Бюджетная политика в сфере

межбюджетных отношений с органами местного самоуправления внутригородских

муниципальных образований в 2014 - 2016 годах направлена на решение следующих

задач:

обеспечение сбалансированности

бюджетов внутригородских муниципальных образований, в том числе путем

предоставления межбюджетных трансфертов местным бюджетам, а также

стимулирования наращивания доходной базы местных бюджетов;

финансовое обеспечение переданных

государственных полномочий и софинансирование полномочий внутригородских

муниципальных образований.

В целях повышения бюджетной

обеспеченности местных бюджетов будет продолжена работа по разграничению

полномочий между органами государственной власти и органами местного

самоуправления, исходя из экономической целесообразности их осуществления

органами государственной власти, а также полномочий, которые органы

государственной власти вправе делегировать на муниципальный уровень.

Бюджетная политика в сфере

межбюджетных отношений будет способствовать повышению финансовой

самостоятельности, обеспечению устойчивого развития внутригородских

муниципальных образований, и, соответственно, социально-экономическому

развитию, улучшению условий жизни населения.

В целях обеспечения прозрачности и

открытости бюджетного процесса продолжится развитие системы централизованных

порталов, содержащих информацию о деятельности органов исполнительной власти.

Продолжится работа по

совершенствованию, наполнению и наращиванию функционала портала «Открытый

бюджет», который направлен на информирование граждан о ходе бюджетного

процесса, повышение прозрачности формирования и расходования бюджетных средств,

что повышает ответственность органов исполнительной власти при принятии решений

в сфере бюджетной политики.

Данные ресурсы обеспечивают доступ

жителей к систематизированной актуальной информации по планированию и

реализации бюджетной политики, а также участие в корректировке планов и

программ развития с помощью механизма «обратной связи».

3. ПРОБЛЕМЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

РОССИИ

Управление государственными

расходами является значимой составляющей бюджетной политики страны и

определяется состоянием бюджетного процесса, порядком планирования, утверждения

и исполнения бюджета в части расходов, а также контролем над его соблюдением.

Вопрос, касающийся мер по повышению

эффективности государственных расходов, актуален практически во всех странах,

независимо от того, исполняется ли их государственный бюджет с дефицитом или

профицитом.

Государственный бюджет - это

важнейший финансовый документ страны, форма образования и расходования денежных

средств, предназначенных для финансового обеспечения задач и функций

государства и местного самоуправления. Он представляет собой совокупность

финансовых смет всех ведомств, государственных служб, правительственных

программ и т. д. Бюджетная система РФ включает в себя федеральный, региональный

и местный бюджеты. Все вместе они образуют консолидированный бюджет страны.

Федеральный бюджет - это ведущее звено бюджетной системы любого государства. В

нем представлены основные финансовые категории, такие как: налоги,

государственный кредит, государственные расходы. Федеральный бюджет является

основным финансовым планом государства на финансовый год.

Именно федеральный бюджет является

главным средством перераспределения национального дохода и валового внутреннего

продукта, через него мобилизуются финансовые ресурсы, необходимые для

регулирования экономического развития страны, реализации социальной политики,

укрепления обороноспособности государства.

Эффективное расходование средств

бюджета является актуальной темой для исследований. Особенно важность данной

проблемы проявляется в условиях наличия жестких бюджетных ограничений, то есть

предельно допустимых расходов государства. Конечно же, обеспечение ста

процентной результативности государственных расходов не возможно. Но имеющиеся

достижения должны увеличиваться, а недостатки исправляться по мере возможности.

Нужно постоянно совершенствовать механизмы и способы эффективного расходования

средств, изучать и внедрять лучший опыт в этой сфере, определять основные

приоритеты расходов на цели, нужные гражданам и стране.

Согласно данным Федеральной службы

государственной статистки, в 2012 году расходы консолидированного бюджета РФ

составили около 23 трлн. руб., когда в 2011 году данный показатель не превышал

20 трлн. руб. Проблемы, имеющиеся в данной сфере, прежде всего, связаны с

качеством расходования денежных средств. Исполнение бюджетов идет медленно и

неравномерно. Поэтому получаемые в конце года показатели оказываются низкими.

Это касается федеральных целевых программ, получаемые результаты по которым

заметно отличаются от запланированных. Например, ФЦП развития образования на

2011- 2015 годы за 7 месяцев текущего года исполнена менее чем на 17% от

годового плана, а госпрограмма «Информационное общество» - всего лишь на 3,5%.

Некоторые программы вообще не осуществляются и не финансируются. Так, за 2013

год совершенно не работали такие программы как: «Повышение безопасности

дорожного движения», «Чистая вода».

Отсутствие должной финансовой

дисциплины также является немаловажной проблемой. В 2012 году только фактов

невыполнения требований законов о государственных и муниципальных заказах было

выявлено на сумму свыше 130 млрд. руб. Нарушений бюджетного законодательства -

на 187 млрд. руб.

По мнению ведущих экспертов, таких

как Т. Голикова, А. Силуанов, для исправления данных недочетов необходимо

проводить работу по изменению принципов бюджетного процесса, мотивировать все

уровни власти на экономное расходование бюджетных средств, при достижении

конечных результатов. Поэтому важно обращать должное внимание на следующие

положения, которые должны выполняться:

То есть разработка бюджетных нормативов,

являющиеся основой планирования государственных и муниципальных финансов, будет

наглядно отражать соотношение затрат и результатов.

) Установление контроля над сметами

в строительстве, соблюдение установленного порядка и временных рамок.

Сейчас нецелесообразное расходование

ресурсов приводит к тому, что объекты, которые по плану должны строиться не

более двух лет, в действительности превращаются в многолетние долгострои. И к

тому же происходит постоянное увеличение первоначальных смет по мере реализации

проектов.

) Обеспечение контроля в сфере

государственных закупок.

По данным Контрольного управления

РФ, в 2012 году на официальном сайте в сети Интернет было размещено более 3,4

млн. государственных и муниципальных заказов на общую сумму около 8 трлн. руб.

На основании мониторинга более 10 тысяч закупок установлено, что более 60% из

них были проведены с нарушениями.

По мнению И. Бегтина, главная

проблема системы госзакупок заключается в том, что она централизована. Все

закупки должны быть децентрализованы. Субъекты Российской Федерации и

муниципальные власти должны иметь право размещать закупки так, как они

считаютнужным, но обязательно в соответствии с законом.

) Активное использование

инструментов общественного контроля в бюджетной сфере.

Норма об общественном контроле, о

публичном размещении информации о госзакупках прямо закреплена в федеральном

законе от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров,

работ, услуг для обеспечения государственных и муниципальных нужд».

Все данные о бюджете должны быть

открыты, прозрачны и доступны для граждан. При этом будут созданы условия для

участия населения в процессе его формирования.

) Внедрение программного бюджета.

Переход на программный бюджет должен

способствовать расширению практики замещения бюджетных ресурсов средствами

частных инвесторов. В программном бюджете большая часть расходов сформирована

по программно-целевому методу, который учитывает реально имеющиеся бюджетные

ресурсы и потенциал внебюджетных источников, является комплексным и носит

межведомственный характер, имеет понятные гражданам конечные результаты и в то

же время содержит профессиональные показатели расходования ресурсов.

Таким образом, на основе

проведенного исследования был выявлен ряд важных бюджетных реформ, направленных

на повышение эффективности бюджетных расходов: разграничение расходных

полномочий и доходных источников, введение объективных критериев распределения

финансовой помощи между центром и регионами, начало перехода к программным

бюджетам. Все это позволяет доводить правильные по замыслу меры до конца, не

формально, а на практике.

В целом, задача повышения

эффективности расходов бюджетов непростая, но выполнимая. Развитие и применение

инструментов государственного регулирования в сочетании с повышением ответственности

руководителей и расширением общественного контроля за результатами

использования бюджетных средств могут значительно улучшить результативность

государственных расходов РФ

ЗАКЛЮЧЕНИЕ

Исходя из бюджетного

законодательства Российской Федерации, бюджет представляет собой форму

образования и расходования денежных средств, предназначенных для финансового

обеспечения задач и функций государства и местного самоуправления. Органы

государственной власти Российской Федерации осуществляют целенаправленную

деятельность по регулированию экономики страны в первую очередь посредством

изменения структуры и объемов доходной и расходной частей бюджета, в этом

проявляется одно из направлений бюджетной политики государства. Расходная часть

бюджета является наиболее активной, чем доходная. Но доходная часть является

важной составляющей, так как представляет собой источник покрытия расходной

части бюджета. Отсюда так необходимо грамотное формирование и управление

доходной частью бюджета. Согласно ст. 39 Бюджетного кодекса Российской

Федерации: доходы бюджета формируются в соответствии с бюджетным

законодательством Российской Федерации, законодательством о налогах и сборах и

законодательством об иных обязательных платежах.

Анализ ключевых идей и подходов к

формированию государственного бюджета на протяжении более чем 5 веков не

позволяет сделать выводы о неоспоримых преимуществах какой-то одной концепции

формирования бюджетных доходов. По нашему мнению, источниками доходов

государственного бюджета являются все участники экономического процесса. При

этом степень их участия в формировании доходов государственного бюджета зависит

от уровня экономического развития и фазы экономического цикла.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бюджетный кодекс РФ: Федеральный закон от 17.07.1998 №

145-ФЗ (в ред. от 28.12.2013 № 418-ФЗ).

2. О федеральном бюджете на 2011 год и на плановый период

2012 и 2013 годов: Федеральный закон от 13.12.2010 № 357-ФЗ.

. О федеральном бюджете на 2012 год и на плановый период

2013 и 2014 годов: Федеральный закон от 30.11.2011 № 371-ФЗ.

. О федеральном бюджете на 2013 год и на плановый период

2014 и 2015 годов: Федеральный закон от 03.12.2012 № 216-ФЗ.

. О федеральном бюджете на 2014 год и на плановый период

2015 и 2016 годов: Федеральный закон от 02.12.2013 № 349-ФЗ

. Об исполнении федерального бюджета за 2010 год:

Федеральный закон от 07.10.2011 № 272

. Об исполнении федерального бюджета за 2011 год:

Федеральный закон от 02.10.2012 № 151

. Об исполнении федерального бюджета за 2012 год:

Федеральный закон от 30.09.2013 № 254

. Основные направления бюджетной политики на 2012 год и

плановый период 2013 и 2014 годов

. Основные направления бюджетной политики на 2013 год и

плановый период 2014 и 2015 годов

. Основные направления бюджетной политики на 2014 год и

плановый период 2015 и 2016 годов»

. Бюджетная стратегия Российской Федерации на период до

2023 года. Министерство финансов Российской Федерации. М., 2008

. Годин, А.М. Бюджетная система Российской Федерации:

Учебник / А.М. Годин. - М.: Дашков и К, 2010

. Архангельский В.Н., Буланов В.С. Национальная экономика /

под ред. В.И. Кушлина. М.: РАГС, 2010

. Архипов А.И., Большаков А.К., Дерябина М. Экономика. 3-е

изд. Prospekt.org, 2009

. Бакалавр экономики. Хрестоматия. Т. 2 / под ред. В..

Видяпина. М.: Триада, 1999

. Бежаев О.В., Хворостухина Д.С., Разгулин С.В. Повышение

эффективности бюджетных расхо-дов / под ред. А.А. Климова. М.: Дело, 2009

. Белозеров С.А., Бродский Г.В., Горбушина С.Г. Финансы.

3-е изд. / под ред. В.В. Ковалева. М.: Проспект, 2010.

. Бородушко И.В., Васильева Э.К., Кузин Н.Н. Финансы. 2-е

изд. СПб.: Питер, 2008

. Бушмин Е.В. Бюджет: процедуры и эффективность. М.:

Альтернатива, 2003.

. Бюджетная система Российской Федерации: учебник для

вузов. 4-е изд. / под ред. О. Врублев-ской, М. Романовского. СПб.: Питер, 2008

. Смольянинов Е.Н. Бюджетная система Российской Федерации

(в авторской редакции). 2009

. Теория менеджмента / под ред. А.М. Лялина. «Стандарт 3-го

поколения». СПб.: Питер, 2009

. Финансово-кредитный энциклопедический словарь / под ред.

А.Г. Грязновой. М.: Финансы и статистика, 2004

. Финансы / под ред. В.Г. Князева, В.А. Слепова. М.:

Магистр, 2010

. Финансы и кредит / под ред. Г.Б. Поляка. М.: Волтерс

Клувер, 2010

. Хокингс М., Столтон С., Дадли Н. Оценка эффективности.

М.: МСОП, 2003

. Чуньков Ю.И. Бюджетная система Российской Федерации:

учебное пособие. М.: МГИУ, 2010

. gks.ru

. minfin.ru