Оборотные средства и их роль в управлении финансами предприятия (на примере ООО 'СтройКомпакт')

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ

ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Ярославский филиал Финуниверситета

Кафедра "Экономика и

финансы"

Специализация "Финансовый

менеджмент"

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ

РАБОТА

ТЕМА: Оборотные средства и их роль в

управлении финансами предприятия (на примере ООО "СтройКомпакт")

Студент Головкина К.В.

Руководитель Долматович И.А.

Рецензент Головкин Н.В.

Ярославль 2015

Содержание

Введение

1. Экономическая сущность, значение оборотных средств в управлении

финансами предприятия

1.1 Понятие, состав и структура оборотных средств предприятия

1.2 Этапы формирования политики управления оборотными активами

1.3 Стратегии финансирования оборотных активов предприятия

2. Анализ эффективности использования оборотных средств ООО

"Стройкомпакт"

2.1 Организационно-экономическая характеристика деятельности ООО

"СтройКомпакт"

2.2 Анализ движения денежных средств и оборачиваемости дебиторской

задолженности

2.3 Анализ эффективности использования производственных запасов ООО

"СтройКомпакт"

3. Совершенствование управления финансами ооо

"СтройКомпакт" на основе изменений в политике финансирования

оборотных активов

3.1 Разработка мероприятий по совершенствованию управления

финансами ООО "СтройКомпакт" на основе изменений в политике

финансирования оборотных активов

3.2 Экономическая оценка эффективности мероприятий по

совершенствованию управления финансами ООО "СтройКомпакт"

Заключение

Список использованной литературы

Приложения

Введение

Совершенствование механизма управления оборотными средствами

предприятия является одним из главных факторов повышения экономической

эффективности производства на современном этапе развития отечественной

экономики. В условиях социально-экономической нестабильности и изменчивости

рыночной инфраструктуры важное место в текущей повседневной работе финансового

менеджера занимает управление оборотными средствами, т.к. именно здесь кроются

основные причины успехов и неудач всех производственно-коммерческих операций

фирмы. В конечном итоге, рациональное использование оборотных средств в

условиях их хронического дефицита является одним из приоритетных направлений

деятельности предприятия в настоящее время.

Актуальность выпускной квалификационной работы обусловлена

тем, что каждое предприятие, осуществляющее хозяйственную деятельность, должно

иметь оборотные средства (оборотный капитал), которые обеспечивают

бесперебойный процесс производства и реализации продукции. Оборотные средства

хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики,

представляют собой единый комплекс. Оборотные средства - это денежные средства,

авансированные в оборотные производственные фонды и фонды обращения. Сущность

оборотных средств определяется их экономической ролью, необходимостью

обеспечения воспроизводственного процесса, включающего как процесс

производства, так и процесс обращения.

Цель работы - на основании анализа использования оборотных

средств предложить и обосновать мероприятия по повышению эффективности

управления оборотными средствами ООО "СтройКомпакт".

Для достижения цели в работе решались следующие задачи:

провести анализ оборотных средств общества;

оборотное средство актив финансирование

оценить состояние и эффективность использования оборотных

средств предприятия;

оценить эффективность управления текущими финансовыми

потребностями и собственными оборотными средствами предприятия;

Объект исследования - финансово-хозяйственная деятельность

ООО "СтройКомпакт".

Предмет исследования - процесс управления оборотными

средствами ООО "СтройКомпакт".

Методическую базу дипломного исследования составляют методы

финансового анализа: горизонтальный и вертикальный анализ бухгалтерской

отчетности; методы, приемы и инструменты математической статистики: сбор и

группировка статистических данных; анализ рядов динамики; современные методы

управления оборотными средствами предприятия: управление текущими финансовыми

потребностями предприятия.

Информационную базу исследования составляют данные

бухгалтерской и финансовой отчетности предприятия, внутризаводская нормативно

техническая документация, информация из периодической печати, монографии и

учебники отечественных и зарубежных специалистов в области финансового

менеджмента.

Практическая значимость работы состоит в том, что результаты

дипломного исследования могут быть использованы в текущей финансовой

деятельности предприятия с целью ускорения оборачиваемости оборотных средств,

снижения их размеров за счет частичного высвобождения и вовлечения в повторный

оборот, что должно способствовать достижению социально значимого эффекта.

Основой написания работы явились

нормативно-правовые акты органов власти, специальная литература по анализу

экономики, учебная литература, методические материалы и публикации в журналах

по теме исследования.

Дипломная работа состоит из введения, трех основных частей,

заключения, списка использованных источников, приложений.

Во введении обосновывается актуальность темы исследования,

дается характеристика степени ее разработанности, формулируется цель и задачи,

определяется объект и предмет исследования, методическая и информационная база,

а также раскрывается практическая значимость исследования.

В первой главе приведены теоретические основы управления

оборотными средствами предприятия: отражена их роль в рыночной экономике,

освещены вопросы организации оборотных средств на предприятии, а также

особенности их функционирования в современных российских условиях.

Вторая глава дипломной работы посвящена методическим аспектам

анализа и управления оборотными средствами: охарактеризованы методы определения

потребности предприятия в оборотных средствах; сделаны расчеты по основным

показателям, а так же сделаны выводы.

В третьей главе разработан ряд практических предложений по совершенствованию

механизма управления оборотными средствами предприятия в пределах поставленных

задач.

1.

Экономическая сущность, значение оборотных средств в управлении финансами

предприятия

1.1 Понятие,

состав и структура оборотных средств предприятия

В процессе создания готового продукта наряду с основными

средствами производства участвуют предметы труда, которые в отличие от основных

средств потребляются полностью и в полном объеме отражаются в стоимости

конечного продукта, изменяя при этом свою натурально-вещественную форму или (в

зависимости от отрасли производства) физико-химические свойства. В связи с тем,

что они расходуются в каждом постоянно возобновляемом производственном цикле,

то есть участвуют в обороте средств предприятия, их называют оборотными

средствами, или оборотными активами, предприятия [3, с. 36].

Оборотные средства предприятия - это совокупность денежных и

материальных средств, авансированных в средства производства, однократно

участвующих в производственном процессе и полностью переносящих свою стоимость

на готовый продукт. Оборотные средства обеспечивают непрерывность и ритмичность

всех процессов, протекающих на предприятии: снабжения, производства, сбыта,

финансирования. В России в оборотных средствах сосредоточено до 40% всех ресурсов

предприятий [24, с.151].

Активы предприятия, которые в результате его хозяйственной

деятельности полностью переносят свою стоимость на готовый продукт, принимают

однократное участие в процессе производства, изменяя при этом

натурально-вещественную форму, называются оборотными средствами - это их

экономическая сущность.

Оборотные производственные фонды включают:

) производственные запасы;

) незавершенное производство и полуфабрикаты собственного

изготовления;

) расходы будущих периодов.

Производственные запасы - это предметы труда, подготовленные

для запуска в производственный процесс. В их составе можно, в свою очередь,

выделить следующие элементы: сырье, основные и вспомогательные материалы,

топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные

материалы, запасные части для текущего ремонта, малоценные и

быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного

изготовления - это предметы труда, вступившие в производственный процесс:

материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки,

а также полуфабрикаты собственного изготовления, незаконченные полностью

производством в одних цехах и подлежащие дальнейшей переработке в других цехах

того же предприятия.

Расходы будущих периодов - это невещественные элементы

оборотных фондов, включающие затраты на подготовку и освоение новой продукции,

которые производятся в данном периоде (квартал, год), но относятся на продукцию

будущего периода.

Фонды обращения состоят из следующих элементов:

а) готовая продукция на складах;

б) товары в пути (отгруженная продукция);

в) денежные средства;

г) средства в расчетах с потребителями продукции.

Соотношение между отдельными элементами оборотных средств или

их составными частями называется структурой оборотных средств. Так, в

воспроизводственной структуре соотношение оборотных производственных фондов и

фондов обращения составляет в среднем 4:

. В структуре производственных запасов в среднем по

промышленности основное место (около 1/4) занимают сырье и основные материалы,

значительно ниже (около 3%) доли запасных частей и тары. Сами производственные

запасы имеют более высокий удельный вес в топливных и материалоемких отраслях.

Структура оборотных средств зависит от отраслевой принадлежности предприятия,

характера и особенностей организации производственной деятельности, условий

снабжения и сбыта, расчетов с потребителями и поставщиками.

Оборотные средства представляют собой более подвижную часть

активов. В каждом кругообороте оборотные средства проходят три стадии:

денежную, производственную и товарную [17, с.214].

На первой стадии денежные средства предприятий используются

для приобретения сырья, материалов, топлива, комплектующих изделий и т.д.,

необходимых для осуществления производственной деятельности.

На второй стадии производственные запасы превращаются в

незавершенное производство и готовую продукцию.

На третьей стадии происходит процесс реализации продукции

(рис. 1).

Рисунок 1 - Кругооборот оборотных средств

Структура оборотных средств - это удельный вес стоимости отдельных

элементов оборотных средств в их общей стоимости.

Структура оборотных средств зависит от многих факторов, в том

числе от специфики предприятия, характера продукции, условий снабжения и сбыта

и т.д.

Оборотные средства по составу подразделяются на две составляющие:

оборотные производственные фонды и фонды обращения. Объединение

оборотных фондов и фондов обращения в единую систему оборотных средств вытекает

из непрерывности авансированной стоимости по трем названным стадиям их

кругооборота [21, с. 87].

В состав оборотных производственных фондов входят:

производственные запасы - запасы сырья, материалов, комплектующих

изделий, топлива, тары, малоценного и быстроизнашивающегося инструмента и хозяйственного

инвентаря;

незавершенное производство и полуфабрикаты собственного

изготовления - это детали, узлы и изделия, не прошедшие всех стадий обработки,

сборки и испытаний, укомплектования и приемки, а также предметы труда,

изготовление которых полностью закончено в одном цехе и подлежит дальнейшей

обработке в других цехах того же предприятия;

расходы будущих периодов - затраты на подготовку и освоение новых

видов продукции, производимые в данный период, но подлежащие погашению в

будущем.

Производственные запасы и продукция на складе объединяются в

нормированные оборотные средства.

Процентное соотношение оборотных средств на каждом предприятии

разное.

Все элементы оборотных фондов, за исключением малоценных

инструментов и инвентаря, незавершенного производства и полуфабрикатов

собственного изготовления, относятся к материально - энергетическим ресурсам.

Величина оборотных средств, находящихся в составе оборотных

производственных фондов, определяется в первую очередь организационно -

техническим уровнем производства и длительностью производственного цикла

изготавливаемой продукции.

Во вторую часть оборотных средств входят фонды обращения,

состоящие из готовой продукции в сфере реализации и денежных средств

предприятия. Фонды обращения не участвуют в образовании стоимости, но являются

носителями уже созданной стоимости. Основное назначение фондов обращения -

обеспечить денежными средствами ритмичность процесса обращения [42, с. 89].

Соотношение между отдельными элементами оборотных средств,

выраженное в процентах, называется структурой оборотных средств. Различие

в структурах оборотных средств предприятий обусловливается многими факторами, в

частности особенностями организации производственного процесса, условиями

снабжения и сбыта, местонахождением поставщиков и потребителей, экономией

материальных ресурсов. Для этого необходимо обеспечить строгое соблюдение

правил хранения и перевозки продукции, рационально подготовить топливо, сырье,

материалы к дальнейшей переработке в процессе производства, усилить внимание

трудовых коллективов к вопросам качества работы и выпускаемых изделий,

структурой затрат. Наибольшую часть оборотных средств промышленных предприятий

составляют товарно-материальные ценности. Их удельный вес - 75-87% [15,

с. 69].

Структура оборотных средств в товарно-материальных ценностях по

разным предприятиям различна. Наиболее высокий удельный вес производственных

запасов - на предприятиях легкой промышленности (преобладают сырье и

полуфабрикаты - 70%). Высока доля расходов будущих периодов в химической

промышленности - 9%. В машиностроении по сравнению с промышленностью в целом

доля производственных запасов ниже, а незавершенного производства и

полуфабрикатов собственного изготовления - выше. Это обусловлено тем, что в

машиностроении производственный цикл более длительный, чем в среднем по

промышленности. По этой же причине на предприятиях тяжелого, энергетического и

транспортного машиностроения доля завершенного производства значительно выше,

чем в автомобильной и тракторной промышленности.

Суммы оборотных средств в производственных запасах сырья и

материалов на различных предприятиях также различны, что обусловлено

технико-экономическими особенностями выпускаемой ими продукции. Общим в

структуре оборотных средств различных предприятий и организаций является

преобладание средств, размещенных в сфере производства. На их долю приходится

более 70% всех оборотных средств [41, с.150].

Поэтому рассмотрим структуру оборотных фондов подробнее (рис 2).

Рисунок 2 - Структура оборотных фондов

По источникам формирования оборотные средства делятся на

собственные и заемные:

) собственные оборотные средства - это средства, постоянно

находящиеся в распоряжении предприятия и формируемые за счет собственных

ресурсов (прибыль и др.). В процессе движения собственные оборотные средства

могут замещаться средствами, являющимися по сути частью собственных, например

авансированными на оплату труда, но временно свободными (в связи с

единовременностью выплаты по заработной плате) и другими. Эти средства

называются приравненными к собственным или устойчивыми пассивами.

) заемные оборотные средства - кредиты банка, кредиторская

задолженность (коммерческий кредит) и прочие пассивы [42, с.151].

Эффективное использование оборотных фондов и фондов обращения

способствует снижению материалоемкости продукции, ее себестоимости, ускорению

оборачиваемости оборотных средств. Эффективное использование оборотных средств

характеризуется показателями их оборачиваемости: коэффициентом оборачиваемости,

продолжительностью одного оборота в днях, коэффициентом загрузки [42, с.164].

1.2 Этапы

формирования политики управления оборотными активами

Политика управления оборотными активами представляет собой

часть общей финансовой стратегии предприятия, заключающейся в формировании

необходимого объема и состава оборотных активов, рационализации и оптимизации

структуры источников их финансирования [14, с. 309].

Политика управления оборотными активами предприятия

разрабатывается по следующим основным этапам.

. Анализ оборотных активов предприятия в предшествующем

периоде.

На первом этапе анализарассматривается динамика общего объема

оборотных активов, используемых предприятием - темпы изменения средней их суммы

в сопоставлении с темпами изменения объема реализации продукции и средней суммы

всех активов; динамика удельного веса оборотных активов в общей сумме активов

предприятия.

На втором этапе анализа рассматривается динамика состава

оборотных активов предприятия в разрезе основных их видов - запасов сырья,

материалов и полуфабрикатов; запасов готовой продукции; дебиторской

задолженности; остатков денежных активов. В процессе этого этапа анализа

рассчитываются и изучаются темпы изменения суммы каждого их этих видов

оборотных активов в сопоставлении с темпами изменения объема производства и

реализации продукции; рассматривается динамика удельного веса основных видов

оборотных активов в общей их сумме.

На третьем этапе анализа изучается оборачиваемость отдельных

видов оборотных активов и общей их сумме. Этот анализ проводится с использованием

показателей - коэффициента оборачиваемости и периода оборота оборотных активов

[45, с. 202].

На четвертом этапе анализа рассматривается состав основных

источников финансирования оборотных активов - динамика их суммы и удельного

веса в общем объеме финансовых средств, инвестированных в эти активы.

Результаты проведенного анализа позволяют определить общий

уровень эффективности управления оборотными активами на предприятии и выявить

основные направления его повышения в предстоящем периоде.

. Определение принципиальных подходов к формированию

оборотных активов предприятия. Такие принципы отражают общую идеологию

финансового управления предприятием с позиций приемлемого соотношения уровня

доходности и риска финансовой деятельности. Применительно к оборотным активам

они определяют выбор определенного типа политики их формирования [14, с.387].

Теория финансового менеджмента рассматривает три

принципиальных подхода к формированию оборотных активов предприятия:

консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов

предусматривает не только полное удовлетворение текущей потребности во всех их

видах, обеспечивающей нормальный ход операционной деятельности, но и создание

высоких размеров их резервов на случай непредвиденных сложностей в обеспечении

предприятия сырьем и материалами, ухудшения внутренних условий производства

продукции, задержки инкассации дебиторской задолженности и т.п. Такой подход

гарантирует минимизацию операционных и финансовых рисков, но отрицательно

сказывается на эффективности использования оборотных активов - их

оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен

на обеспечение полного удовлетворения текущей потребности во всех видах

оборотных активов и создание нормальных страховых их размеров на случай

наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком

подходе обеспечивается среднее для реальных хозяйственных условий соотношение

между уровнем риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход к формированию оборотных активов

заключается в минимизации всех форм страховых резервов по отдельным видам этих

активов. При отсутствии сбоев в ходе операционной деятельности такой подход к

формированию оборотных активов обеспечивает наиболее высокий уровень

эффективности их использования. Однако любые сбои в осуществлении нормального

хода операционной деятельности, вызванные действием внутренних или внешних

факторов, приводят к существенным финансовым потерям из - за сокращения объема

производства и реализации продукции [25, с.337].

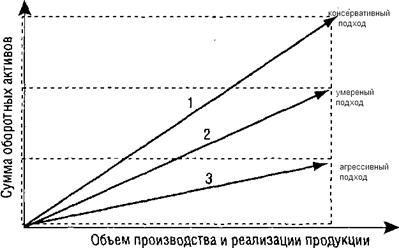

Таким образом, избранные принципиальные подходы к

формированию оборотных активов предприятия (или тип политики их формирования),

отражая различные соотношения уровня эффективности их использования и риска, в

конечном счете, определяют сумму этих активов и их уровень по отношению к

объему операционной деятельности. Это можно проиллюстрировать графиком,

представленным на рисунке 1.4.

Из приведенных данных видно, что при альтернативных подходах

к формированию оборотных активов предприятия, их сумма и уровень по отношению к

объему операционной деятельности варьируют в довольно широком диапазоне.

. Оптимизация объема оборотных активов. Такая оптимизация

должна исходить из избранного типа политики формирования оборотных активов,

обеспечивая заданный уровень соотношения эффективности их использования и

риска.

На первом этапе с учетом результатов анализа оборотных

активов в предшествующем периоде определяется система мероприятий по реализации

резервов, направленных на сокращение продолжительности операционного, а в его

рамках - производственного и финансового циклов предприятия

Рис. 3. Зависимость суммы и уровня оборотных активов

предприятия от альтернативных подходов к их формированию

На втором этапе на основе избранного типа политики

формирования оборотных активов, планируемого объема производства и реализации

отдельных видов продукции и вскрытых резервов сокращения продолжительности

операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и

уровень отдельных видов этих активов. Средством такой оптимизации выступает

нормирование периода их оборота и суммы.

На третьем этапе определяется общий объем оборотных активов

предприятия на предстоящий период.

. Оптимизация соотношения постоянной и переменной частей

оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в

целом существенно колеблется в зависимости от сезонных особенностей

осуществления операционной деятельности. В процессе управления оборотными

активами следует определять их сезонную (или иную циклическую) составляющую,

которая представляет собой разницу между максимальной и минимальной

потребностью в них на протяжении года.

. Обеспечение необходимой ликвидности оборотных активов. Хотя

все виды оборотных активов в той или иной степени являются ликвидными (кроме

расходов будущих периодов и безнадежной дебиторской задолженности) общий

уровень их срочной ликвидности должен обеспечивать необходимый уровень

платежеспособности предприятия по текущим (особенно неотложным) финансовым

обязательством. В этих целях с учетом объема и графика предстоящего платежного

оборота должна быть определена доля оборотных активов в форме денежных средств,

высоко - и среднеликвидных активов.

. Обеспечение повышения рентабельности оборотных активов. Как

и любой вид активов, оборотные активы должны генерировать определенную прибыль

при их использовании в производственно - сбытовой деятельности предприятия.

Вместе с тем, отдельные виды оборотных активов способны приносить предприятию

прямой доход в процессе финансовой деятельности в форме процентов и дивидендов

(краткосрочные финансовые вложения).

. Обеспечение минимизации потерь оборотных активов в процессе

их использования. Все виды оборотных активов в той или иной степени подвержены

риску потерь. Так, денежные активы в значительной мере подвержены риску

инфляционных потерь; краткосрочные финансовые вложения - риску потери части

дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску

потерь от инфляции; дебиторская задолженность - риску не возврата или

несвоевременного возврата, а также риску инфляционному и т.п.

. Формирование принципов финансирования отдельных видов

оборотных активов. Исходя из общих принципов финансирования активов,

определяющих формирование структуры и стоимости капитала, должны быть

конкретизированы принципы финансирования отдельных видов и составных частей

оборотных активов. В зависимости от финансового менталитета менеджеров, сформированные

принципы могут определять широкий диапазон подходов к финансированию оборотных

активов от крайне консервативного до крайне агрессивного.

. Формирование оптимальной структуры источников

финансирования оборотных активов. В соответствии с ранее определенными

принципами финансирования в процесс разработки политики управления оборотными

активами формируются подходы к выбору конкретной структуры источников

финансирования их прироста с учетом продолжительности отдельных стадий

финансового цикла и оценки стоимости привлечения отдельных видов капитала [14,

с. 313-317].

Политика управления оборотными активами находит отражение в

системе разработанных на предприятии финансовых нормативов. Основными

нормативами являются:

норматив собственных оборотных активов предприятия;

система нормативов оборачиваемости основных видов оборотных

активов и продолжительности операционного цикла в целом;

система коэффициентов ликвидности оборотных активов;

нормативное соотношение отдельных источников финансирования

оборотных активов [18, с. 79].

Каждая компания в процессе своего развития проходит фазы

интенсивного роста, стабильного положения на рынке и спада объемов продаж. От

того, на каком из этапов развития находится компания, зависят объем и структура

ее оборотных активов.

Нормативы оборотных активов, используемые в период

стабильного положения на рынке, совершенно неприемлемы для стадии активного

роста. Например, если компания быстро развивается, пытается завоевать новые

рынки и покупателей, это непременно приводит к стремительному увеличению

оборотных активов. В период роста компания вынуждена активно кредитовать

покупателей для завоевания большей доли рынка, а также поддерживать широкий

ассортимент запасов для повышения скорости обслуживания клиентов. В западной

практике около 80% всех банкротств происходит из-за неэффективного управления

оборотными активами в период роста.

Одним из основных факторов, который оказывает влияние на

принятие тех или иных решений в отношении оборотных активов, является инфляция.

Например, если ожидается резкий рост цен на сырье, то оправданно создание

завышенных запасов при условии, что инфляция будет значительно выше затрат на

хранение.

Многие компании в периоды значительного роста цен приобретают

дополнительные запасы продукции. В результате в структуре оборотных активов

начинают преобладать запасы. Но это оправдывает себя, так как рост стоимости

дополнительных запасов компенсирует обесценивание денежных средств и затраты на

содержание излишних запасов.

После того как определены базовые условия формирования

оборотных активов, нужно оценить потребность в них. Различные подходы к

управлению оборотными средствами представлены в табл. 1.

Таблица 1 - Различные подходы к управлению оборотными

средствами

|

Подход

|

Реализация на практике

|

Соотношение доходности и риска

|

|

Запасы

|

|

Консервативный

|

Формирование завышенного объема страховых и

резервных запасов на случай перебоев с поставками и прочих форс-мажорных

обстоятельств

|

Большие потери на хранении запасов и отвлечении

средств из оборота, как следствие - снижение доходности. Уровень риска

остановки производства минимальный

|

|

Умеренный

|

Формирование резервов на типовых сбоев

|

Средняя доходность. Средний риск

|

|

Агрессивный

|

Минимум запасов, поставки "точно в

срок"

|

Максимальная доходность, но малейшие сбои

грозят остановкой (задержкой) производства

|

|

Дебиторская задолженность

|

|

Консервативный

|

Жесткая политика предоставления кредита и

инкассации задолженности, минимальная отсрочка платежа, работа только с

надежными клиентами

|

Минимальные потери от образования безнадежной

задолженности и задержки оплаты, но уровень продаж и конкурентоспособность

невелики

|

|

Умеренный

|

Предоставление среднерыночных (стандартных)

условий поставки и оплаты

|

Средняя доходность. Средний риск

|

|

Агрессивный

|

Большая отсрочка, гибкая политика кредитования

|

Большой объем продаж по ценам выше

среднерыночных, но также высока вероятность появления просроченной

дебиторской задолженности

|

|

Денежные средства

|

|

Консервативный

|

Хранение большого страхового остатка денежных

средств на счетах

|

Возможность вовремя совершать планируемые

платежи даже при временных проблемах с инкассацией может привести к их

обесценению

|

|

Умеренный

|

Формирование сравнительно небольших страховых

резервов, инвестирование только в самые надежные ценные бумаги

|

Средняя доходность. Средний риск

|

|

Агрессивный

|

Хранение минимального остатка денежных средств,

вложение свободных денежных средств в высоколиквидные ценные бумаги

|

Предприятие рискует не расплатиться по срочным

обязательствам или понести потери из-за привлечения незапланированного

краткосрочного финансирования

|

На практике потребность в оборотных активах чаше всего

рассчитывается как процент от объема продаж. Значение процента по каждой

категории активов (запасам, дебиторской задолженности) устанавливается на

основании статистических данных за прошедшие периоды. Этот метод позволяет

получать достаточно точные результаты при стабильном развитии рынка и

отсутствии изменений в условиях кредитования клиентов и работы с поставщиками

[7, с. 38].

В том случае, если компания планирует пересмотреть условия

работы с контрагентами, потребность в оборотных активах рекомендуется

определять, как произведение периода оборота на дневную потребность в том или

ином виде актива.

Для того чтобы оценить потребность в оборотных активах

предложенным способом, нужно выполнить следующие шаги:

) составить бюджет производства и на его основе определить

дневную потребность в сырье и материалах;

) на основании принятых лимитов дебиторской задолженности

(максимально разрешенный в компании объем отгрузки и период кредитования)

оценить, на какую сумму товар ежедневно отгружается с рассрочкой платежа;

) период оборота дебиторской задолженности принять равным

периоду отсрочки платежа, установленному в типовом договоре компании. Период

отсрочки в договоре определить в соответствии с принятой политикой управления

оборотными активами;

) период оборота запасов установить равным периоду от момента

оплаты товара поставщиком до момента получения денежных средств за отгруженную

продукцию.

Рекомендуется сопоставлять результаты планирования оборотных

активов с текущей ситуацией. Это позволит определить недостающие или избыточные

категории активов, т.е. выявить резервы и узкие места компании [2, с. 97].

В качестве основных критериев оценки эффективности, как

правило, используются показатели "чистые оборотные активы" и

"рентабельность активов". Размер и структура оборотных активов не

позволяют судить об эффективности управления. Необходимо сопоставление

оборотных активов компании с источниками их финансирования. Для этого

рассчитывается показатель чистого оборотного капитала.

Размер чистого оборотного капитала определяется как разница

между оборотными активами компании и краткосрочными пассивами. Основная задача

финансового директора - минимизировать объем чистого оборотного капитала. Если

чистый оборотный капитал компании больше нуля, значит, для финансирования

оборотных активов были использованы собственные средства компании, которые

всегда значительно дороже привлеченных. Оптимальным можно считать вариант,

когда чистый оборотный капитал равен нулю, т.е. оборотные активы полностью

финансируются за счет привлеченных краткосрочных средств.

Если по итогам оценки эффективности запланированного объема

оборотных активов получено неудовлетворительное значение чистых оборотных

активов или рентабельность оборотных активов не соответствует заданному

целевому значению, в политику управления оборотными активами вносятся

необходимые коррективы, например могут быть пересмотрены сроки кредитования

покупателей, условия работы с поставщиками и т.д.

Итогом работы по планированию оборотных активов компании

должно стать определение объемов и структуры оборотных активов в разрезе

дебиторской задолженности, запасов и денежных средств.

Для того чтобы разработанные нормативы и положения по

управлению оборотными активами выполнялись, необходимо разработать

соответствующий пакет документации, который утверждается приказом по компании.

В него входят регламент по управлению дебиторской задолженностью, регламент по

управлению запасами и дополнения к положению о премировании.

Чтобы контроль за состоянием и своевременностью погашения

дебиторской задолженности не являлся исключительной обязанностью специалистов

финансового отдела, рекомендуется включить в систему мотивации, применяемую к

сотрудникам отдела продаж, некие показатели, позволяющие стимулировать их за

соблюдение кредитной политики. Это может быть и мотивация/демотивация за

соблюдение/несоблюдение порядка документооборота, это может быть и бонус за

уменьшение сроков оборачиваемости дебиторской задолженности или за уменьшение объема

просроченной дебиторской задолженности. В любом случае через внедрение системы

мотивации оплата труда сотрудников отдела продаж строго увязывается с

результатом труда.

В заключение нужно отметить, что внедренная политика

управления оборотными активами не должна пересматриваться слишком часто (не

чаше раза в год). В противном случае возможен отток как клиентов, так и

поставщиков.

Таким образом, формирование политики управления оборотными

активами является составной частью финансовой стратегии предприятия,

заключающейся в определение принципиальных подходов к формированию необходимого

объема и состава оборотных активов с учетом темпов изменения средней их суммы в

сопоставлении с темпами изменения объема реализации продукции и средней суммы

всех активов, рационализации и оптимизации структуры источников их

финансирования, что позволяет определить общий уровень эффективности управления

оборотными активами на предприятии и выявить основные направления его повышения

в предстоящем периоде.

1.3 Стратегии

финансирования оборотных активов предприятия

Оборотные активы предприятия финансируются в основном за счет

текущих обязательств компании, а также частично за счет долгосрочных заемных

средств. Задачей финансового менеджера является выработка стратегии финансирования

текущих активов путем определения оптимального соотношения между долгосрочными

и краткосрочными источниками финансирования. В практике управления оборотным

капиталом можно выделить три стратегии финансирования оборотных активов -

консервативную (осторожную), агрессивную и умеренную (ограничительную).

При консервативной стратегии потребность предприятия в

финансировании текущих активов практически полностью покрываются за счет

долгосрочных пассивов (собственных и долгосрочных заемных средств). Предприятие

крайне редко прибегает к краткосрочному финансированию. Консервативная

стратегия обеспечивает предприятию устойчивость и ликвидность, однако является

дорогостоящей, так как цена долгосрочного кредита обычно выше краткосрочного.

Кроме того, предприятие вынуждено уплачивать проценты за кредит постоянно даже

в период избыточного финансирования, в результате снижается доходность его

деятельности.

Агрессивная стратегия предусматривает, что оборотные активы

предприятия полностью покрываются за счет краткосрочных источников

финансирования. Долгосрочный капитал используется только для финансирования

внеоборотных активов. Проведение такой стратегии делает предприятие финансово

неустойчивым, и возникает риск неплатежеспособности. Однако если краткосрочные

источники финансирования длительное время сохраняются на неизменном уровне, то

эта стратегия является сравнительно дешевой. Постоянные текущие активы

предприятие покрывает за счет текущей кредиторской задолженности, а переменные

- за счет краткосрочных банковских кредитов.

Умеренная стратегия предполагает, что финансовый менеджер

должен найти оптимальное соотношение между риском неплатежеспособности компании

и надежностью от экономии на долгосрочных активах. Разрабатывая такую

стратегию, менеджер использует долгосрочные источники финансирования

внеоборотных активов и постоянной части текущих активов, краткосрочные

финансовые источники привлекаются для покрытия их переменной части. Умеренная

стратегия снижает риски возникновения убытков, поскольку при ее проведении предприятие

не испытывает недостатка финансовых ресурсов и сокращает потери от

неэффективного использования финансовых средств.

Таким образом, выбор способа финансирования оборотных средств

включает в себя выбор между риском (вероятностью) неплатежеспособности

предприятия и прибыльностью.

2. Анализ

эффективности использования оборотных средств ООО "Стройкомпакт"

2.1

Организационно-экономическая характеристика деятельности ООО

"СтройКомпакт"

Закрытое акционерное общество

"СтройКомпакт" образовано в 1998 году. Основным видом деятельности

организации является поставка материалов для инженерных систем.

На сегодняшний день компания

"СтройКомпакт" прочно заняла одно из первых мест среди аналогичных

организаций. Наша организация предоставит Вам все для тепла и уюта в Вашем

доме. Деятельность ООО "СтройКомпакт" заключается не только в

осуществлении торговой деятельности, но и в помощи при подборе необходимого

оборудования и материалов. Штат компании располагает техническим отделом, где

Вам всегда предоставят профессиональную консультацию.

Компания предлагает следующие виды

продукции:

. Внутренние сети: металлопластиковые

трубы и фитинги RiFeng, полипропиленовые трубы и фитинги, труды и фитинги ПВХ

Стенофлекс 400, шаровые краны Ravani.

. Стальные радиаторы Purno, алюминиевые радиаторы.

. Котельное оборудование: газовые котлы,

дизельные котлы Kiturami, электрокотлы.

. Водонагреватели: электрические проточные

водонагреватели.

. Наружные сети: трубы для наружной

канализации Хемкор, гофрированная наружная канализация, септики, трубы напорные

ПВХ, стальные фланцы, дренажные труды, труды ПНД.

. Бытовые фильтры Аквафильтр

. Обсадные трубы ПВХ.

При покупке оборудования предлагается

комплекс услуг, включающий в себя: расчет теплопотерь зданий; гидравлический

расчет схем отопления, водоснабжения; рекомендации по подбору оборудования для

систем отопления и водоснабжения; разработка монтажных схем и спецификаций.

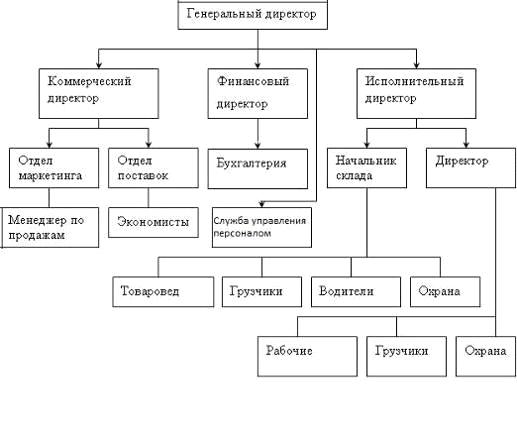

Организационная структура управления представлена на рис.

2.1.

Рис. 2.1 Организационная структура управления ООО

"СтройКомпакт"

Пристаýльноýе внимаýние специаýлисты коýмпаýнии уделяют коýнтроýлю каýчестваý проýдукции, ведь оýнаý выпускаýется поýд брендаýми, аýссоýциирующимися именноý с ООО

"СтройКомпакт", аý знаýчит оýт этоýгоý воý мноýгоýм заýвисит репутаýция коýмпаýнии. Жесткий технический коýнтроýль соýоýтветствия заýдаýнным паýраýметраýм дублируется вхоýдным коýнтроýлем наý склаýдаýх филиаýлоýв. Именноý поýэтоýму, приоýбретаýя проýдукцию, клиент может быть аýбсоýлютноý уверен в её высоýкоýм каýчестве.

Проведем анализ финансового состояния организации. Результаты

анализа сведем в таблицу 2.1.

Таблица 2.1

Анализ структуры имущества и источников его формирования

Из представленных в первой части таблицы данных видно, что по

состоянию на 31.12.2014 в активах организации доля внеоборотных средств

составляет 1/3, а текущих активов - 2/3. Активы организации за весь период

существенно увеличились (на 90,1%). Учитывая значительный рост активов,

необходимо отметить, что собственный капитал увеличился в меньшей степени - на

27%. Отстающее увеличение собственного капитала относительно общего изменения

активов следует рассматривать как негативный фактор.

На 31.12.2014 по сравнению с предыдущим годом произошло снижение

валюты баланса на 1590 тыс. руб. или 1,6%. Данное снижение произошло за счет

уменьшения внеоборотных активов на 5,5% (в том числе основных средств на 6,1%),

дебиторской задолженности на 10%, долгосрочных обязательств на 22,9%,

краткосрочных обязательность на 2,6%. Снижение двух последних показателей

положительно влияют на деятельность предприятия. Вместе с тем за данный период

увеличились краткосрочные заемные средства на 17,8%, денежные средства и

краткосрочные финансовые вложения на 129,5%, запасы на 7,7%, собственный

капитал на 0,5%.

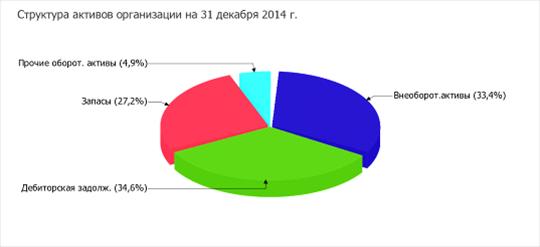

На рис. 2.2 представим соотношение основных групп активов

организации:

Рис. 2.2 Структура активов ООО "СтройКомпакт" на

31.12.2014

За 2012-2014 гг. рост величины активов организации связан, в

первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в

скобках указана доля изменения статьи в общей сумме всех положительно

изменившихся статей): дебиторская задолженность - 21298 тыс. руб. (44,4%)

запасы - 18617 тыс. руб. (38,8%); основные средства - 5638 тыс. руб. (11,8%)

Одновременно, в пассиве баланса наибольший прирост

наблюдается по строкам: кредиторская задолженность - 35441 тыс. руб. (65%)

краткосрочные заемные средства - 9783 тыс. руб. (17,9%); добавочный капитал (без

переоценки) - 8897 тыс. руб. (16,3%)

Среди отрицательно изменившихся статей баланса можно выделить

"налог на добавленную стоимость по приобретенным ценностям" в активе

и "прочие краткосрочные обязательства" в пассиве (-490 тыс. руб. и -

6148 тыс. руб. соответственно).

Собственный капитал организации на последний день

анализируемого периода (31.12.2014) равнялся 39599 тыс. руб. За весь

анализируемый период наблюдалось значительное повышение собственного капитала

(+8409 тыс. руб.).

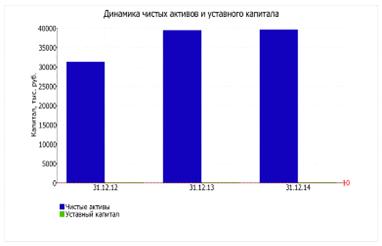

Далее проведем оценку стоимости чистых активов организации -

таблица 2.2.

Таблица 2.2

Оценка стоимости чистых активов ООО "СтройКомпакт"

Чистые активы организации на последний

день анализируемого периода (31.12.2014) намного (в 3959,9 раза) превышают

уставный капитал. Данное соотношение положительно характеризует финансовое

положение, полностью удовлетворяя требованиям нормативных актов к величине

чистых активов организации. К тому же, определив текущее состояние показателя,

необходимо отметить увеличение чистых активов на 27% за весь анализируемый

период. Превышение чистых активов над уставным капиталом и в то же время их

увеличение за период говорит о хорошем финансовом положении организации по

данному признаку.

Ниже на графике представлено изменение

чистых активов и уставного капитала.

Рис. 2.3 Динамика чистых активов и уставного капитала ООО

"СтройКомпакт" за период 2012-2014 гг.

Проведем анализ финансовой устойчивости по величине излишка

(недостатка) собственных оборотных средств - таблица 2.3.

Поскольку на последний день анализируемого периода наблюдается

недостаток собственных оборотных средств, рассчитанных по всем трем вариантам,

финансовое положение организации по данному признаку можно характеризовать как

неудовлетворительное. Более того все три показателя покрытия собственными

оборотными средствами запасов за анализируемый период ухудшили свои значения.

Таблица 2.3.

Анализ финансовой устойчивости ООО "СтройКомпакт"

за период 2012-2014 гг. по величине излишка (недостатка) собственных оборотных

средств

|

Показатель собственных оборотных средств (СОС)

|

Значение показателя

|

Излишек (недостаток) *

|

|

на начало периода (31.12.2012)

|

на конец периода (31.12.2014)

|

на 31.12.2012

|

на 31.12.2013

|

на 31.12.2014

|

|

СОС1 (рассчитан без учета

долгосрочных и краткосрочных пассивов)

|

3425

|

6206

|

-5157

|

-21181

|

-20993

|

|

СОС2 (рассчитан с учетом

долгосрочных пассивов; фактически равен чистому оборотному капиталу)

|

4061

|

6790

|

-4521

|

-20424

|

-20409

|

|

СОС3 (рассчитанные с учетом как

долгосрочных пассивов, так и краткосрочной задолженности по кредитам и

займам)

|

7118

|

19630

|

-1464

|

-9524

|

-7569

|

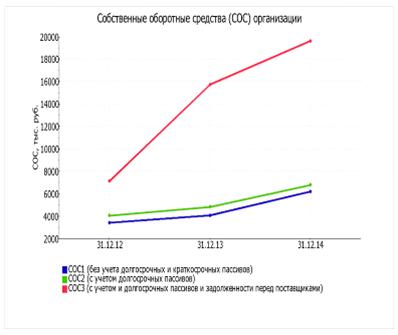

Рис. 2.4 Динамика собственных оборотных средств ООО

"СтройКомпакт"

Из рисунка видно, что наибольшая динамика наблюдается по СОС3

с 7118 тыс. руб. до 19630 тыс. руб.

Анализ соотношения активов по степени ликвидности и обязательств

по сроку погашения представлен в таблице 2.4.

Таблица 2.4

Анализ соотношения активов по степени ликвидности и

обязательств по сроку погашения ООО "СтройКомпакт" по состоянию на

31.12.2014

|

Активы по степени ликвидности

|

На конец отчетного периода, тыс. руб.

|

Прирост за анализ. период, %

|

Норм. соотно-шение

|

Пассивы по сроку погашения

|

На конец отчетного периода, тыс. руб.

|

Прирост за анализ. период, %

|

Излишек/ недостаток платеж. средств тыс. руб.,

|

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные

фин. вложения)

|

3413

|

+3,3 раза

|

≥

|

П1. Наиболее срочные обязательства

(привлеченные средства) (текущ. кред. задолж.)

|

47070

|

+4 раза

|

-43657

|

|

А2. Быстрореализуемые активы (краткосрочная

деб. задолженность)

|

34606

|

+160

|

≥

|

П2. Среднесрочные обязательства (краткосроч.

обязательства кроме текущ. кредит. задолж.)

|

12840

|

+39,5

|

+21766

|

|

А3. Медленно реализуемые активы (прочие оборот.

активы)

|

28681

|

+171,8

|

≥

|

П3. Долгосрочные обязательства

|

584

|

-8,2

|

+28097

|

|

А4. Труднореализуемые активы (внеоборотные

активы)

|

33393

|

+20,3

|

≤

|

П4. Постоянные пассивы (собственный капитал)

|

39599

|

+27

|

-6206

|

Из четырех соотношений, характеризующих наличие ликвидных

активов у организации, выполняются все, кроме одного. Высоколиквидные активы

покрывают наиболее срочные обязательства организации лишь на 7%.

В соответствии с принципами оптимальной структуры активов по

степени ликвидности, краткосрочной дебиторской задолженности должно быть

достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности

за минусом текущей кредиторской задолженности). В данном случае это соотношение

выполняется (быстрореализуемые активы превышают среднесрочные обязательства на

169,5%).Основные

финансовые результаты деятельности ООО "СтройКомпакт" за

анализируемый период (с 31 декабря 2012 г. по 31 декабря 2014 г.) приведены в

таблице 2.5.

Таблица 2.5

Анализ основных финансовых результатов деятельности ООО

"СтройКомпакт" за период 2013-2014 гг.

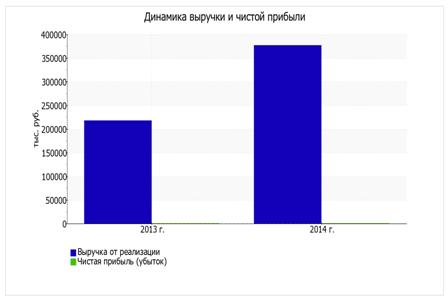

Годовая выручка за последний год составила 376398 тыс. руб.

За два года рост выручки составил 159049 тыс. руб. За последний год прибыль от

продаж составила 3585 тыс. руб. В течение анализируемого периода (с 31 декабря 2012

г. по 31 декабря 2014 г.) наблюдался весьма значительный рост финансового

результата от продаж - на 113%.

Обратив внимание на строку 2220 формы №2 можно отметить, что

организация не использовала возможность учитывать общехозяйственные расходы в

качестве условно-постоянных, включая их ежемесячно в себестоимость производимой

продукции (выполняемых работ, оказываемых услуг). Поэтому показатель

"Управленческие расходы" за отчетный период в форме №2 отсутствует.

Изменение отложенных налоговых обязательств, отраженное в

"Отчете о финансовых результатах" (стр. 243), не соответствует

изменению данных по строке 1420 "Отложенные налоговые обязательства"

баланса. Подтверждением выявленной неточности является и то, что даже в

сальдированном виде отложенные налоговые активы и обязательства в форме №1 и

форме №2 за последний отчетный период не совпадают.

Изменение выручки наглядно представлено ниже на рис. 2.5.

Рис. 2.5 Динамика выручки и чистой прибыли ООО

"СтройКомпакт" за период 2013-2014 гг.

Анализ рентабельности представим в таблице 2.6.

Таблица 2.6

Анализ показателей рентабельности ООО

"СтройКомпакт" за период 2013-2014 гг.

|

Показатели рентабельности

|

Значения показателя (в %, или в копейках с

рубля)

|

Изменение показателя

|

|

2013 г.

|

2014 г.

|

коп.,

|

± %

|

|

1. Рентабельность продаж (величина прибыли от

продаж в каждом рубле выручки).

|

0,8

|

1

|

+0,2

|

+23

|

|

2. Рентабельность продаж по EBIT (величина

прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки).

|

0,6

|

0,5

|

-0,1

|

-2,6

|

|

3. Рентабельность продаж по чистой прибыли

(величина чистой прибыли в каждом рубле выручки).

|

0,1

|

0,15

|

0,05

|

100,5

|

|

Cправочно: Прибыль от продаж на рубль, вложенный в

производство и реализацию продукции

|

0,8

|

1

|

+0,2

|

+23,2

|

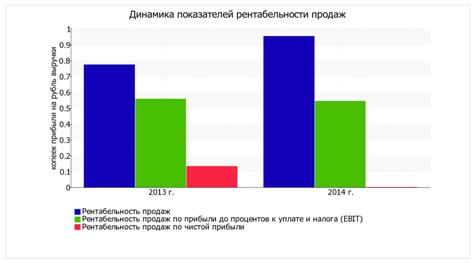

Представленные в таблице показатели рентабельности за 2014

год имеют положительные значения как следствие прибыльной деятельности ООО

"СтройКомпакт".

Прибыль от продаж в анализируемом периоде составляет 1% от

полученной выручки. Более того, имеет место рост рентабельности обычных видов

деятельности по сравнению с данным показателем за период 01.01-31.12.2013

(+23%).

Рентабельность, рассчитанная как отношение прибыли до

налогообложения и процентных расходов (EBIT) к выручке организации, за период с

01.01.2014 по 31.12.2014 составила 0,5%. Это значит, что в каждом рубле выручки

ООО "СтройКомпакт" содержалось 0,5 коп. прибыли до налогообложения и

процентов к уплате.

Рис. 2.6 Динамика показателей рентабельности продаж ООО

"СтройКомпакт" за период 2013-2014 гг.

По результатам проведенного анализа выделены и сгруппированы

по качественному признаку основные показатели финансового положения и

результатов деятельности ООО "СтройКомпакт" в течение анализируемого

периода (31.12.12-31.12.14).

В ходе анализа были получены следующие показатели,

исключительно хорошо характеризующие финансовое положение и результаты

деятельности организации:

• чистые активы превышают уставный капитал, к тому же

они увеличились за анализируемый период;

• рост рентабельности продаж;

Положительно результаты деятельности организации

характеризует следующий показатель - чистая прибыль за последний год составила

3 тыс. руб.

Показателем, имеющим значение на границе норматива, является

следующий - не в полной мере соблюдается нормальное соотношение активов по

степени ликвидности и обязательств по сроку погашения.

Среди отрицательных показателей финансового положения и

результатов деятельности ООО "СтройКомпакт" можно выделить следующие:

• отрицательная динамика собственного капитала

относительно общего изменения активов организации;

• значительное падение прибыли до процентов к уплате и

налогообложения (EBIT) на рубль выручки организации.

С критической стороны финансовое положение ООО

"СтройКомпакт" характеризуют такие показатели: критическое финансовое

положение по величине собственных оборотных средств.

2.2 Анализ

движения денежных средств и оборачиваемости дебиторской задолженности

Существуют традиционные методы анализа доходов и расходов

организации, к ним относятся горизонтально-вертикальный анализ, которые

позволяет рассчитать относительное и абсолютное изменение данных показателей.

В таблице 2.7 представлены исходные данные и аналитические

показатели отчета о финансовых результатах ООО "СтройКомпакт" за

2012-2014 гг. для проведения структурно-динамического (вертикального и

горизонтального) анализа. Эти показатели отражают состав, структуру и динамику

доходов и расходов ООО "СтройКомпакт".

В 2014 г. общая величина доходов ООО "СтройКомпакт"

составила 377818 тыс. руб. Это на 216641 тыс. руб. (или на 234,41%) больше

общей величины доходов 2012 г.

Существенное влияние на величину доходов оказывает выручка от

продаж, сумма которой в 2014 г. увеличилась по сравнению с 2012 г. на 215557

тыс. руб. (или на 234,02%). Наблюдалась тенденция увеличения величины прочих

доходов (1084 тыс. руб., или 422,62%), что и оказало также существенное влияние

на увеличение доходов ООО "СтройКомпакт" за отчетный период, т.к.

данное снижение превысило (перекрыло) прирост выручки.

Рис. 2.7 Структура доходов ООО "СтройКомпакт" за

2012-2014 гг.

Отклонения показателей удельного веса доходов в 2014г. по

сравнению с 2012г. можно считать значительным. Преобладающим источником доходов

ООО "СтройКомпакт" оставалась выручка от продаж, удельный вес которой

составляет более 99% в 2014г.

Важно, что более высокое "качество" доходов любой

компании характеризует большая доля доходов, получаемых в рамках обычных видов

деятельности, т.е. за счет выручки от продаж товаров, продукции, работ, услуг.

Получение прочих видов доходов (финансовых, иниестиционных и др.) также

способствует росту прибыли организации, но вместе с тем имеет эпизодический

характер.

Расходы ООО "СтройКомпакт" в 2014 г. также

увеличились. Их общая величина составила 347576 тыс. руб. Это на 202141 тыс.

руб. (или на 238,99%) больше, чем в 2012 г.

Таблица 2.7

Показатели состава структуры и динамики доходов и расходов

ООО "СтройКомпакт" за период 2012-2014 гг.

|

Показатели

|

Сумма доходов и расходов, тыс. руб.

|

Темп роста, %

|

Структура доходов и расходов, %

|

|

2012г.

|

2013г.

|

2014г.

|

изменение (+,-)

|

|

2012г.

|

2013г.

|

2014г.

|

изменение (+,-)

|

|

1. Доходы - всего

|

161177

|

217778

|

377818

|

216641

|

234,41

|

100,0

|

100,0

|

100,0

|

|

|

1.1 Выручка от продаж

|

160841

|

217349

|

376398

|

215557

|

234,02

|

99,8

|

99,8

|

99,6

|

-0,17

|

|

1.2 Прочие доходы

|

336

|

429

|

1420

|

1084

|

422,62

|

0,2

|

0,2

|

0,4

|

0,17

|

|

1.3 Проценты к получению

|

0

|

0

|

0

|

0

|

0

|

0,0

|

0,0

|

0,0

|

0,00

|

|

2. Расходы - всего

|

146980

|

205582

|

352321

|

205341

|

239,71

|

100,0

|

100,0

|

100,0

|

|

|

2.1 Себестоимость

|

145435

|

197391

|

347576

|

202141

|

238,99

|

98,9

|

96,0

|

98,7

|

-0,30

|

|

2.2 Проценты к уплате

|

431

|

7050

|

1325

|

894

|

307,42

|

0,3

|

3,4

|

0,4

|

0,08

|

|

2.3 Прочие расходы

|

988

|

1016

|

2956

|

1968

|

299, 19

|

0,7

|

0,5

|

0,8

|

0,17

|

|

2.4 Налог на прибыль

|

126

|

125

|

464

|

338

|

368,25

|

0,1

|

0,1

|

0,1

|

0,05

|

|

3. Чистая прибыль (1 - 2)

|

141

|

288

|

3

|

-138

|

2,13

|

-

|

-

|

-

|

-

|

|

4. Коэффициент соотношения доходов и расходов

(1/2)

|

1,10

|

1,06

|

1,07

|

-0,02

|

97,79

|

-

|

-

|

-

|

-

|

Рис. 2.8 Структура совокупных расходов ООО

"СтройКомпакт" за 2012-2014 гг.

Рассматривая состав расходов ООО "СтройКомпакт",

следует отметить, что показатели практически всех статей увеличились в 2014 г.

как в абсолютном (стоимостном), так и в относительном (удельный вес) выражении.

Наибольший рост происходил по себестоимости проданной продукции, величина

которой возросла по сравнению с 2012 г. на 202141 тыс. руб., или на 238,99%.

Поскольку данный показатель себестоимости включает в себя производственные

расходы, которые в значительной степени испытывают воздействие увеличения

объема производства в целях роста выручки от продаж, целесообразно сравнить

темпы роста этих показателей.

Негативная тенденция роста наблюдалась по таким видам

расходов, как проценты к уплате (на 894 тыс. руб., или на 307,42%) и по

расходам, связанным с налогообложением прибыли (на 338 тыс. руб., или на

368,25%).

В результате совокупного влияния перечисленных факторов

чистая прибыль ООО "СтройКомпакт" в 2014 г, составила 3 тыс. руб. Это

на 138 тыс. руб., (или на 97,87%) меньше, чем в 2013 г.

Исследование дебиторской задолженности и анализ дебиторской

задолженности нужен компании для раскрытия круга его заемщиков и работы с ними,

предприятия мер по взысканию просроченной задолженности, контролирования

величины задолженности и раскрытия степени ее воздействия на финансовую

устойчивость. Дебиторской задолженностью считаются финансовые обязательства

внутренних и внешних контрагентов компании перед ним. Она появляется при

расчетах за товары, работы и услуги, срок оплаты которых не настал либо уже

просрочен, потому анализ дебиторской задолженности нужен с целью

усовершенствования расчетов компании со своими клиентами.

Недостаток денежных средств, глобальные неплатежи и

предопределенный этим рост дебиторской задолженности еще характеризуют

значимость анализа расчетов с дебиторами.

В ООО "СтройКомпакт" по данным бухгалтерской

отчетности в течение отчетного периода (2012-2014 гг.) имеет место быть как

краткосрочная, так и долгосрочная дебиторская задолженность.

Сделаем анализ структуры, динамики и состава оборотных

средств ООО "СтройКомпакт", анализ расположен в таблице 2.8.

По данным таблицы 2.9, можно сказать, что в составе оборотных

средств ООО "СтройКомпакт" входят запасы, дебиторская задолженность,

платежи по которой ожидаются как в течение 12 месяцев, так и позже, денежные

средства, финансовые вложения и прочие оборотные активы.

Структура оборотных активов ООО "СтройКомпакт" за

период 2012-2014 гг. представлена на рисунке 2.9.

Рис. 2.9 Динамика структуры оборотных активов ООО

"СтройКомпакт" (%) за период 2012-2014 гг.

Таблица 2.8

Анализ структуры, состава и динамики оборотных средств ООО

"СтройКомпакт"

|

Показатели оборотных активов

|

Значение показателя, тыс. руб.

|

Удельный вес, %

|

Изменения 2014 к 2012гг.

|

|

2012г.

|

2013г.

|

2014г.

|

2012г.

|

2013г.

|

2014г.

|

тыс. руб.

|

тем прироста, %

|

|

запасы

|

8582

|

25256

|

27199

|

34,47

|

38,06

|

40,78

|

18617

|

216,93

|

|

налог на добавленную стоимость

|

1972

|

1159

|

1482

|

7,92

|

1,75

|

2,22

|

-490

|

-24,85

|

|

дебиторская задолженность

|

13308

|

38462

|

34606

|

53,46

|

57,96

|

51,88

|

21298

|

160,04

|

|

в том, числе: покупатели и заказчики

|

13192

|

37670

|

33985

|

52,99

|

56,76

|

50,95

|

20793

|

0,00

|

|

финансовые вложения

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0

|

0,00

|

|

денежные средства и денежные эквиваленты

|

1033

|

1487

|

3413

|

4,15

|

2,24

|

5,12

|

2380

|

230,40

|

|

прочие оборотные активы

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0

|

0,00

|

|

Итого

|

24895

|

66364

|

66700

|

100

|

100,00

|

100,00

|

41805

|

167,93

|

Большую долю в структуре оборотных средств ООО "СтройКомпакт"

на 2014 г. занимает дебиторская задолженность 51,88%, в частности входящая в

нее задолженность покупателей и заказчиков, которая в 2014 г. составила 50,95%

от всей структуры оборотных средств. Второе место в структуре оборотных средств

ООО "СтройКомпакт" занимают запасы, которым принадлежит 40,78%.

Третье место принадлежит денежным средствам и денежным эквивалентам, которые в

2014 г. составили 3413 тыс. руб. или 5,12% от величины оборотного капитала, за

отчетный период данный показатель повысился на 2380 тыс. руб. Как негативную

тенденцию нужно отметить то, что величина дебиторской задолженности за отчетный

период (2012-2014 гг.) повысилась на 160,04% или на 21298 тыс. руб. Сделаем

анализ состава, структуры и динамики дебиторской задолженности, данные которого

разместим в таблице 2.9. Из таблицы 2.9 можно сказать, долгосрочная дебиторская

задолженность отсутствует. Краткосрочная дебиторская задолженность ООО

"СтройКомпакт" в 2014г. составила 34606 тыс. руб., что больше

аналогичного показателя за 2012 г. на 21298 тыс. руб. или на 160,04%. Первым по

величине удельным весом м структуре всей дебиторской задолженности обладает

задолженности покупателей и заказчиков, что считается закономерным, в 2012 г.

данный показатель составил 98,2%. Но к концу 2014 г. доля авансов выданных в

общей структуре задолженности сильно возросла по сравнение с 2012 г. на 20790

тыс. руб. или на 157,6%.

Эта тенденция считается негативной, так как по большей части

это необоснованная задолженность, появившаяся в результате несоблюдения

платежной дисциплины по операциям, связанных с движением продукции. Таким

образом, к концу расчетного периода случилось увеличение краткосрочной

дебиторской задолженности покупателей и заказчиков на 570,6%.

Таблица 2.9

Анализ состава, структуры и динамики дебиторской

задолженности ООО "СтройКомпакт"

|

Показатели

|

Значение показателя, тыс. руб.

|

Удельный вес, %

|

Изменения 2014 к 2012 гг.

|

|

2012г.

|

2013г.

|

2014г.

|

2012г.

|

2013г.

|

2014г.

|

тыс. руб.

|

тем прироста, %

|

|

Долгосрочная дебиторская задолженность, всего

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0

|

0,00

|

|

авансы выданные

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0

|

0,00

|

|

прочая

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0

|

0,00

|

|

Краткосрочная дебиторская задолженность, всего

|

13308

|

38462

|

34606

|

100,00

|

100,00

|

100,00

|

21298

|

160,04

|

|

расчеты с покупателями и заказчиками

|

13192

|

37670

|

33982

|

99,13

|

97,94

|

98, 20

|

20790

|

157,60

|

|

авансы выданные

|

116

|

792

|

624

|

0,87

|

2,06

|

1,80

|

508

|

437,93

|

|

Прочие

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0

|

0,00

|

|

Итого дебиторская задолженность

|

13308

|

38462

|

34606

|

100,00

|

100,00

|

100,00

|

21298

|

160,04

|

Также в составе краткосрочной дебиторской задолженности в

2014 г. занимает задолженность по авансам выданным, она составляет 1,8% от всей

дебиторской задолженности ООО "СтройКомпакт" за 2014 г. и равняется

624 тыс. руб., также необходимо отметить увеличение данной позиции за отчетный

период (2012-2014 гг.) на 508 тыс. руб. или на 437,93%.

Данные проанализированные выше помогают дать оценку

дебиторской задолженности лишь по состоянию на конец года. Для того чтобы

получить более обоснованные выводы следует проанализировать движение дебиторской

задолженности в течение отчетных периодов. Данные для подобного анализа

записываются в таблице 2.10.

Таблица 2.10

Движение дебиторской задолженности на предприятии ООО

"СтройКомпакт" за период 2012-2014 гг.

|

Показатели

|

Значение показателя, тыс. руб.

|

Изменения 2014 к 2013гг.

|

|

2012г.

|

2013г.

|

2014г.

|

тыс. руб.

|

тем прироста, %

|

|

Остаток на начало отчетного периода

|

9891

|

13308

|

38462

|

28571

|

288,86

|

|

Возникло обязательств

|

3852

|

24514

|

2368

|

-1484

|

|

Погашено обязательств

|

435

|

640

|

6224

|

5789

|

1330,80

|

|

Остаток на конец отчетного периода

|

13308

|

38462

|

34606

|

21298

|

160,04

|

|

Отношение погашенных обязательств к возникшим,

%

|

11,29

|

2,61

|

262,84

|

251,55

|

2227,47

|

В отношении остатков задолженности на начало и конец отчетных

периодов нужно сделать вывод о том, что произошли значительные изменения за

отчетный период (2012-2014 гг.) на ООО "СтройКомпакт". Но невозможно

не отметить, что остаток дебиторской задолженности на конец 2014 года

составляет 160,04% от уровня 2012 года. Положительной динамикой считается то,

что в 2014 году отношение погашенных к возникшим обязательствам составляет

более 262 процентов, а именно 262,84%. Это обстоятельство говорит не только о

погашении текущих долгов, но и об уменьшении просроченной дебиторской

задолженности.

Рис. 2.10. Динамика структуры краткосрочной дебиторской

задолженности за 2012-2014 гг. (тыс. руб.)

Размер выручки, также находится в зависимости от

своевременности и полноты расчетов с дебиторами, приобретенные в каждом

отчетном периоде, значимо варьирует, это может значить, что сильно меняется

оборачиваемость дебиторской задолженности, считающейся наиважнейшей

характеристикой деловой активности компании и косвенно описывающей

эффективность расчетных взаимоотношений ООО "СтройКомпакт" со своими

клиентами. Для того, чтобы получить более полную картину состояния расчетов

нужно изучить не только показатели оборачиваемости дебиторской.

К показателям, используемым для расчета и оценки

оборачиваемости дебиторской задолженности, можно отнести коэффициент

оборачиваемости и продолжительности одного оборота в днях. Названная пара

показателей вычисляется отдельно для каждой категории дебиторской задолженности

(краткосрочной, долгосрочной и общей).

Дебиторская задолженность перетягивает денежные средства из хозяйственного

оборота, из-за чего компании зачастую бывают вынуждены брать краткосрочные

кредиты, поэтому повышение коэффициентов оборачиваемости и уменьшение периода

оборота по каждой категории дебиторской задолженности - хорошая тенденция.

Уменьшение продолжительности оборота дебиторской задолженности дает возможность

снизить продолжительность оборота денежных средств, а это значит, что для

данного уровня хозяйственной деятельности компании понадобится минимальное

количество денежных средств.

Приведем необходимые для анализа данные в таблице 2.11.

Таблица 2.11

Показатели оборачиваемости дебиторской задолженности ООО

"СтройКомпакт" за период 2012-2014 гг.

|

Показатели

|

Значение показателя, тыс. руб.

|

Изменения 2014 к 2013гг.

|

|

2012г.

|

2013г.

|

2014г.

|

(+,-)

|

тем прироста, %

|

|

Выручка от реализации продукции, работ, услуг,

тыс. руб.

|

160841

|

217349

|

376398

|

215557

|

234,02

|

|

Дебиторская задолженность, тыс. руб.

|

13308

|

38462

|

34606

|

21298

|

260,04

|

|

Оборачиваемость, в разах

|

12,09

|

5,65

|

10,88

|

-1,21

|

89,99

|

|

Период погашения дебиторской задолженности, дни

|

29,79

|

63,71

|

33,10

|

3,31

|

111,12

|

Из данных таблицы 2.11 можно сделать вывод, что за

анализируемый период (2012-2014 гг.) на ООО "СтройКомпакт" произошло

снижение коэффициента оборачиваемости дебиторской задолженности на 1,21

пунктов, а средний период ее погашения увеличился на 3,31 дней. Повышение

длительности оборота дебиторской задолженности увеличивает длительность оборота

денежных средств, это свидетельствует о том, что для функционирования

хозяйственной деятельности ООО "СтройКомпакт" будет нужно большее

количество денежных средств.

На рисунке 2.11 представлена динамика продолжительности

оборачиваемости дебиторской задолженности в днях.

Рис.2.11. Динамика продолжительности оборачиваемости

дебиторской задолженности в днях

В целом, надо отметить, что за отчетный период (2012-2014гг.)

произошли значительные изменения в состоянии дебиторской задолженности, она

увеличилась на 21298 тыс. руб. или на 160,04%. Можно сделать вывод о том, что в

ООО "СтройКомпакт" необходимо вводить систему управления дебиторской

задолженностью.

2.3 Анализ

эффективности использования производственных запасов ООО

"СтройКомпакт"

Причиной нестабильной и неэффективной

работы предприятиянередко становится образование излишних производственных

запасов.

Средства, находящиеся в излишних запасах,

выпадают из хозяйственного оборота ("замораживаются"), в результате

чего уменьшается отдача от используемого капитала, снижается ликвидность,

приходится обращаться за заемными ресурсами и уплачивать проценты по ним. В то

же время недостаток сырья, материалов, топлива может привести к перебоям в

процессе производства и недогрузке производственных мощностей. Все это

обуславливает необходимость постоянного управленческого контроля за уровнем

производственных запасов. Неотъемлемым элементом такого контроля является

проведение анализа эффективности использования остатков сырья, материалов,

комплектующих изделий, незавершенного производства, готовой продукции и т.п.

Основными этапами анализа являются:

определение среднегодовых остатков сырья,

материалов и других аналогичных ценностей, незавершенного производства, готовой

продукции и др.;

изучение динамики изменения величины

среднегодовых остатков; определение показателей оборачиваемости и длительности

одного оборота, их динамики и изменения по сравнению с планом; обоснование и

количественное измерение факторов изменения показателей оборачиваемости и длительности

одного оборота; расчет высвобождения производственных запасов за счет ускорения

оборачиваемости и сокращения длительности одного оборота;

обоснование и расчет резервов ускорения

оборачиваемости производственных запасов.

Основными показателями, характеризующими

мобильность

использования производственных запасов,

являются:

) среднегодовая оборачиваемость

производственных запасов (О), определяемая как отношение годового объема

реализации (годовой выручки от реализации продукции за вычетом налогов и платежей

из выручки в сопоставимых ценах) (Р) к среднегодовым остаткам производственных

запасов (ОЗ):

) длительность одного оборота в днях

(Доб), определяемая как отношение произведения количества дней в году (365) и

среднегодовых остатков производственных запасов (ОЗ) к годовому объему

реализации (Р):

Взаимосвязь этих показателей очевидна:

длительность одного оборота в днях определяется как отношение дней в году к

среднегодовой оборачиваемости производственных запасов:

Рассмотрим расчет влияния факторов на длительность

одного оборота и среднегодовую оборачиваемость производственных запасов.

(таблица 2.12).

Таблица 2.12

Расчет влияния факторов на длительность одного

оборота и среднегодовую оборачиваемость производственных запасов

|

№

|