Экономический анализ доходов и расходов бюджета регионов

Министерство

образования и науки Республики Казахстан

Костанайский

социально технический университет

имени

академика З. Алдамжар

Специальность

050510 - "Государственное местное управление"

"Допущена к защите"

Заведующей кафедрой

"Экономики и управления"

к.э.н. Лучанинова А.А.

Дипломная

работа

Экономический

анализ доходов и расходов бюджета регионов

Выполнил

Исатаев Б.Т.

Научный руководитель

Кузьменко А.Т.

Костанай 2012

Содержание

Введение

1.

Экономическое содержание государственного бюджета

1.1 Сущность

и функции государственного бюджета

.2 Бюджетное

устройство и бюджетный процесс в Республике Казахстан

.3 Состав

доходов и расходов государственного бюджета

2. Анализ

доходов и расходов бюджета Житикаринского района

2.1 Общая

информация по Житикаринскому району

.2

Сравнительный анализ состава, динамики и структуры доходов бюджета

Житикаринского района за 2009-2011 годы

.3

Сравнительный анализ состава, динамики и структуры расходов бюджета

Житикаринского района за 2009-2011 годы

3. Проблемы и

перспективы межбюджетных отношений

3.1 Проблемы

межбюджетных отношений

.2

Перспективы развития межбюджетных отношений

.3 Бюджетное

регулирование в Житикаринском районе

Заключение

Список

использованной литературы

Приложения

Введение

Актуальность темы заключается в первостепенной важности бюджета для

функционирования национальной экономики, в его сложности и многогранности.

Одним из важных институтов государства является бюджетная система. Через

бюджетную систему мобилизуются финансовые ресурсы, которые в дальнейшем

перераспределяются и используются для решения экономических и социальных

проблем общества, обеспечения выполнения государством возложенных на него

функций и задач. Бюджетная система позволяет осуществлять регулирование

экономических и социальных процессов в интересах всех членов общества. Варьируя

основные показатели государственного бюджета, можно определенным образом влиять

на экономическую ситуацию в республике, решать наиболее важные государственные

проблемы, обеспечивать реализацию социальных проектов.

Построение и организация бюджетной системы основывается на объективной

экономической категории - государственном бюджете, функционирование которой

формирует особые финансовые закономерности в экономической системе общества,

для которой характерны специфические финансовые инструменты, и отношения

которой имеют сугубо императивный характер. В этой связи для компетентного

использования в финансовой практике бюджетную систему в интересах прогресса и

развития экономики необходимо глубоко разбираться в теоретических основах

функционирования государственного бюджета, знать особенности его функций,

механизм реализации и формы организации бюджетных отношений.

В дипломной работе уделяется особое внимание знаниям правовых основ

функционирования бюджетной системы, бюджетного процесса. Поэтому изложение

материала базируется на положениях Бюджетного кодекса Республики Казахстан.

Наряду с теоретическим освещением сути бюджетных инструментов, рассматриваются

практические вопросы организации и проведения бюджетного процесса, формирования

доходной части всех видов бюджетов, распределения средств между звеньями

бюджетной системы.

Цель работы: провести экономический анализ доходов и расходов местного

бюджета (на примере Житикаринского района Костанайской области) за последние 3

года.

В соответствии с поставленной целью потребовалось решение следующих

задач:

раскрыть экономическую сущность государственного бюджета;

определить понятия "бюджетное устройство" и "бюджетная

система", дать основы построения бюджетной системы Республики Казахстан;

описать доходы и расходы местных бюджетов;

провести экономический анализ поступлений и расходований средств местного

бюджета;

определить проблемы и перспективы развития межбюджетных отношений в

Республике Казахстан.

Объектом исследования является бюджет Житикаринского района за 2009-2011

годы.

Предметом дипломной работы являются доходы и расходы бюджета, которые

входят в состав местных бюджетов.

Теоретической и методологической основой дипломной работы являются

теоретические и методологические положения, содержащиеся в научных трудах

зарубежных и отечественных ученых по актуальным проблемам в области

государственного и местных бюджетов, законы РК, постановления Правительства,

послание Президента народу Казахстан, семинары министерства экономики и

бюджетного планирования, а также материалы из журналов и учебников.

1. Экономическое содержание государственного бюджета

.1 Сущность и функции государственного бюджета

Государственный бюджет как экономическое явление присущ различным

общественно-экономическим формациям, имеющим товарный способ производства. Его

возникновение и развитие органически связано с потребностями государства в

определенных объемах финансовых ресурсов. Бюджет используется в качестве

важнейшего распределительного инструмента, посредством которого государство

аккумулирует определенную долю национального дохода и направляет ее на развитие

экономики, науки, социальной сферы и другие цели. Это характеризует сущностную

сторону финансового управления социально-экономическими процессами, то есть

бюджетное регулирование, осуществляемое посредством планирования, формирования,

использования бюджетных фондов на всех уровнях экономической системы.

По мнению казахстанского ученого Омирбаева С.М. термин

"бюджет", понимаемый в буквальном смысле слова как "денежная

сумка", кошелек для помещения, хранения, извлечения денег, имеет двоякое

толкование. С одной стороны, это совокупность средств, объем финансовых

ресурсов, которыми располагает любой экономический субъект, будь то государство,

территория, корпорация, семья, гражданин. С другой стороны, бюджет - это

соотношение между доходами и расходами экономического субъекта, баланс его

денежных средств, характеризующий соответствие их поступления и расходования в

течение определенного периода. Иначе говоря, бюджет определяет и содержимое

сумки, наличие в ней денежных средств или их дефицит, и динамику ее наполнения

и опустошения, каналы прихода и расхода денег, соотношение между доходами и

расходами. [1, 6]

Бюджет, по мнению российской ученой Родионовой В.М. - это форма

образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного самоуправления.

Государственный бюджет, являясь основным финансовым

планом государства, дает органам власти реальную экономическую возможность

осуществления властных полномочий. Бюджет отражает размеры необходимых

государству финансовых ресурсов и определяет тем самым налоговую политику в

стране. Бюджет фиксирует конкретные направления расходования средств,

перераспределение национального дохода и внутреннего валового продукта, что

позволяет ему выступать в качестве эффективного регулятора экономики. [2, 256]

В статье 4 Бюджетного кодекса Республики Казахстан от 24 апреля 2004

года, введенного в действие с 1 января 2009 года, приводится следующее понятие

бюджета: "Бюджет - централизованный денежных фонд государства,

предназначенный для финансового обеспечения реализации его задач и

функций". Бюджет представляет собой по форме - финансовый план, по материальной

сущности - централизованный фонд, по экономической сущности - совокупность

экономических отношений, по юридическому оформлению - закон. [3, 3]

Как считает казахстанский ученый Утибаев Б.С., бюджет - это центральное

звено системы финансов, поэтому он отражает все основные качественные признаки

финансов. Поскольку "финансы" - это система императивных денежных

отношений, в процессе которых образуются и используются государственные

централизованные денежные фонды, то и "бюджет" представляет собой

систему денежных отношений, но более узкую. А именно, бюджет - это система

императивных денежных отношений, в процессе которых образуется и используется

бюджетный фонд. Бюджетный фонд является централизованным денежным фондом,

предназначенным для финансирования широкого круга общественных потребностей

(отраслей экономики, социальных нужд, управления, обороны и др.). [4, 7]

По мнению российской ученой Дробозиной Л.А. государственный бюджет - это

централизованный фонд денежных ресурсов, которым располагает правительство

страны для финансирования государственного аппарата, вооруженных сил,

выполнение необходимых социально-экономических функций. Бюджет является также

мощным рычагом государственного регулирования экономики, воздействуя им можно

влиять на хозяйственную конъюнктуру, осуществлять антикризисные мероприятия.

Бюджет современного государства представляет собой сложный многолистовой

документ, отражающий все многообразие его функций. Это годовой план

государственных расходов и источников их финансового покрытия. [5, 302]

Роль государственного бюджета в общественном воспроизводстве определяется

в первую очередь тем, что с помощью государственною бюджета (расходной части)

распределяется и перераспределяется около 30% национального дохода, 20% -

валового внутреннего продукта, 10% - валового общественного продукта. Он

распределяет денежные средства между различными отраслями национального

хозяйства, секторами производства, сферами общественной деятельности,

экономическими районами и территориями страны.

По словам российского ученого - профессора Ковалева В.В., бюджет -

сложная экономическая категория. Как экономическая категория, государственный

бюджет представляет собой систему экономических отношений, складывающихся в

обществе в процессе формирования, распределения и использования

централизованного денежного фонда страны, предназначенного для удовлетворения

общественных потребностей. Иными словами государственный бюджет это денежные

отношения, возникающие у государства с физическими и юридическими лицами в

связи с созданием централизованных финансов, а также с распределением и

перераспределением национального дохода, предназначенного для финансирования

народного хозяйства, социально- культурных мероприятий и учреждений, управления

государством, укрепления обороноспособности страны и др. [6, 457]

Как составная часть всей системы финансов, государственный бюджет имеет

общие черты с финансами, выполняет те же функции. Вместе с тем он обладает

некоторыми особенностями, которые выделяют его из других звеньев финансовой

системы и позволяют занять в ней центральное место.

К таким особенностям относятся:

. Непосредственная подвластность государству, поскольку государственный

бюджет формируется государством для выполнения своих функций и задач. Способы

формирования данного фонда зависят от методов управления экономикой,

применяемых государством. Направления использования средств этого фонда

определяются исходя из приоритетных задач государственной политики

социально-экономического и индустриально-инновационного развития страны.

. Возможность воздействия с помощью бюджетных отношений на различные виды

экономических интересов субъектов воспроизводственного процесса. В результате

такого воздействия создаются предпосылки развития экономических интересов в

гармоничном сочетании, либо в противоречии. Все зависит от объемов поступлений

средств в государственный бюджет и направлений бюджетной политики государства.

. Единство и высокая степень централизации. Несмотря на многочисленность

бюджетов различных административно-территориальных единиц, все они объединяются

в едином государственном бюджете Республики Казахстан. Все органы

государственной власти имеют свои бюджетные средства и пользуются бюджетными

полномочиями.

Эти моменты предопределяют широкие возможности для осуществления

маневрирования средствами государственного бюджета и проведения гибкой

бюджетной политики. [7, 156]

Исходя из многообразия понятий "бюджет", его трактовку, по

мнению профессора Мельникова В.Д., можно свести к следующим составляющим:

как относительно самостоятельная экономическая категория;

как централизованный фонд денежных средств государства;

как инструмент воздействия на экономику (через бюджетный механизм);

как основной финансовый план государства;

как юридический закон, положения которого обязательны для выполнения

всеми участниками отношений и членами общества.

Централизация средств имеет важное экономическое и политическое значение,

поскольку мобилизуемые доходы служат одним из главных орудий претворения в

жизнь намечаемых государством мероприятий. Это дает возможность маневрировать

ресурсами, сосредоточить их на решающих участках экономического и социального

развития, осуществлять единую экономическую и финансовую политику на всей

территории страны.

Поэтому в Бюджетном кодексе приводится понятие государственного бюджета

как "сводного бюджета, объединяющего республиканский бюджет и местные

бюджеты без учета взаимопогашающих операций между ними, используемый в качестве

аналитической информации и не подлежащий утверждению". При этом термин

"государственный бюджет" может трактоваться как централизованный

бюджетный фонд, создаваемый и управляемый государством.

Как особая область стоимостного распределения бюджет выполняет

специфическое общественное назначение - служит удовлетворению

общегосударственных потребностей. За счет бюджетных средств осуществляется

финансирование затрат по расширению производства, по ускорению

научно-технического прогресса и по совершенствованию отраслевой и

территориальной структуры общественного производства; покрываются общие, не

относящиеся к производству издержки управления; производятся затраты по

совместному удовлетворению коллективных потребностей (образование,

здравоохранение, социальное обеспечение) и расходы по обороне и т.д. [8, 118]

Специфические статьи доходов и расходов основного финансового плана

показывают источники формирования и направления использования централизованного

фонда денежных средств государства. Основной финансовый план является продуктом

плановой деятельности государства, в нем выражена воля государства, отражающего

интересы всех членов общества. Показатели основного финансового плана страны

подлежат безусловному выполнению в соответствии с ежегодно принимаемым

Парламентом Республики Казахстан Законом "О республиканском бюджете".

Государственный бюджет как экономическая категория выполняет

распределительную и контрольную функции.

С помощью распределительной функции бюджета осуществляется

межтерриториальное и межотраслевое распределение финансовых ресурсов,

формируются и используются фонды специального назначения. Межтерриториальное

распределение финансовых ресурсов осуществляется через закрепление бюджетных

доходов за соответствующими органами государственной власти и управления и

через различные формы внутрибюджетного регулирования (субвенции, дотации,

процентные отчисления от государственных налогов и сборов, трансферты,

бюджетные изъятия и др.). В результате межтерриториального распределения

финансовых ресурсов в каждой административно-территориальной единице

формируется собственный бюджетный фонд.

Межотраслевое распределение финансовых ресурсов базируется, с одной

стороны, на платежах, вносимых в государственный бюджет предприятиями и

организациями, принадлежащим различным отраслям экономики, а с другой - на

использовании бюджетных средств для обеспечения потребностей различных отраслей

и видов производств. Например, бюджетные инвестиции для развития добывающих

отраслей экономики или финансирование сельскохозяйственных предприятий.

Объектом действия распределительной функции бюджета выступает, главным

образом, национальный доход.

Распределительная функция государственного бюджета есть проявление его

сущности (что видно из содержания распределительных отношений, осуществляемых с

его помощью). Распределение через государственный бюджет является промежуточным

этапом распределительного процесса, который вначале возникает в сфере

материального производства и, пройдя бюджетную стадию, продолжается в тех

подразделениях и сферах деятельности, куда направлены бюджетные средства.

Поэтому распределительная функция государственного бюджета приобретает

некоторую специфику - она используется для перераспределения распределенной

стоимости созданного продукта. Если при распределении в материальном

производстве (первичная стадия) бюджетные средства (это налоговые и другие

обязательные платежи в бюджет) выступают как доля государства в национальном

доходе, то на второй стадии эта доля распадается на части и направляется по

многочисленным бюджетным каналам на финансирование отраслей экономики,

социальной сферы и на другие цели.

Контрольная функция является объективным свойством бюджета и вытекает из

его природы как распределительной категории. Любое распределение сопровождается

одновременно контролем этого процесса.

Контрольная функция государственного бюджета также обладает

особенностями. Органическая связь бюджета с отраслями экономики обеспечивает

постоянную информацию о состоянии дела во всех подразделениях общественного

производства.

Поступления средств в государственный бюджет, направления их

использования отражают как позитивные, так и негативные тенденции производства,

распределения, обмена, потребления. Бюджетные параметры как бы сигнализируют о

возникающих диспропорциях в экономике. Финансовое состояние любой отрасли

экономики или предприятия обязательно оказывается на их взаимоотношениях с

государственным бюджетом. Следовательно, через государственный бюджет хорошо

просматриваются всякого рода отклонения от нормального хода развития. Это

придает контрольной функции государственного бюджета всеобъемлющий,

универсальный характер.

Вторая особенность вытекает из высокого уровня централизации

государственного бюджета как особой сферы финансовых отношений. Централизация

всегда означает подотчетность нижестоящих органов перед вышестоящими,

определенную систему последовательного подчинения, что создает предпосылки для

организации государственного финансового контроля сверху донизу. На основе

контрольной функции бюджета действует система бюджетного контроля, которая

выражается в организации проверок и ревизий.

Третья особенность контрольной функции бюджета - императивность, строгая

обязательность. Поскольку бюджет является государственным, его контрольная

функция выступает как один из инструментов управления экономикой государства.

Объективно присущая бюджету контрольная функция, его свойство как экономической

категории приобретает государственные правовые основы. Поэтому бюджетный

контроль является обязательным и оказывается действенным. По результатам

бюджетного контроля принимаются меры воздействия на субъектов, нарушающих

финансовую дисциплину, допускающих нецелевое использование бюджетных средств, а

также реализуются мероприятия по устранению выявленных финансовых нарушений.

[9; 2]

.2 Бюджетное устройство и бюджетный процесс в Республике Казахстан

Экономическое назначение бюджета, его место и роль в общественном

воспроизводстве, а также государственное устройство Республики Казахстан,

определяемое Конституцией, создают основы для бюджетного устройства.

Под бюджетным устройством понимается организация государственного бюджета

как с экономической, так и организационно-правовой точки зрения. То есть сюда

включаются состав и структура внутренних подразделений государственного

бюджета, функциональное разграничение сфер их использования, соподчиненность,

взаимодействие, а также правовая и процедурная сторона организации бюджета.

Иначе говоря, бюджетное устройство - это организация бюджетной системы,

принципы ее построения.

Поскольку государство имеет административно-территориальное деление и

соответственно этому уровни власти и управления, то существуют бюджеты

различных уровней, между которыми имеется взаимосвязь, и они объединены в

единую бюджетную систему.

Бюджетная система представляет собой совокупность всех видов бюджетов и

внебюджетных фондов, находящихся в определенной взаимосвязи и основанных на

экономических отношениях и юридических нормах.

От формы государственного и административного

устройства страны зависит также построение бюджетной системы. По степени

распределения власти между центром и административно-территориальными

образованиями все государства подразделяются на унитарные, федеративные и

конфедеративные.

Унитарное (единое) государство - это форма

государственного устройства, при которой административно-территориальные

образования не имеют собственной государственности или автономии. В стране

действуют единая конституция, общие для всех систем права и единые органы

власти, централизованное управление экономическими, социальными и политическими

процессами в государстве. Бюджетная система унитарного государства состоит из

двух звеньев - государственного и местных бюджетов.

Федеративное (объединенное) государство - это форма

государственного устройства, при которой государственные образования или

административно-территориальные образования, входящие в государство, имеют

собственную государственность и обладают определенной политической

самостоятельностью в пределах распределенных между ними и центром компетенций.

Бюджетная система федеративных государств трехзвенна и состоит из федеративного

бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное (союзное) государство - это постоянный

союз суверенных государств, созданный для достижения политических или военных

целей. Бюджет такого государства формируется из взносов входящих в конфедерацию

государств. У государств - членов конфедерации действуют свои бюджетные и

налоговые системы. [11, с. 280]

Бюджетная система Республики Казахстан - это есть "совокупность

бюджетов и Национального фонда, а также бюджетных процесса и отношений".

[12, 5]

Бюджетная система Республики Казахстан как унитарного государства

является двухзвенным: республиканское звено и местное звено (Приложение А).

Каждому звену бюджетной системы соответствуют свои виды самостоятельных

бюджетов:

республиканский бюджет;

областной бюджет, бюджет города республиканского значения, столицы;

бюджет района (города областного значения).

Свод республиканского и местных бюджетов образует государственный бюджет.

Республиканский бюджет представляет собой централизованный денежный фонд,

формируемый за счет налоговых и других поступлений, определенных Бюджетным

кодексом, и предназначенный для финансового обеспечения задач и функций

центральных государственных органов, подведомственных им государственных

учреждений и реализации общереспубликанских направлений государственной политики.

Республиканский бюджет на соответствующий финансовый год утверждается

законом Республики Казахстан. Финансовый год в Казахстане совпадает с

календарным годом, то есть начинается 1 января и заканчивается 31 декабря.

Областным бюджетом, бюджетом города республиканского значения, столицы

является централизованный денежный фонд, формируемый за счет налоговых и других

поступлений, определенных настоящим Кодексом, и предназначенный для финансового

обеспечения задач и функций местных государственных органов областного уровня,

города республиканского значения, столицы, подведомственных им государственных

учреждений и реализации государственной политики в соответствующей

административно-территориальной единице.

Областной бюджет, бюджет города республиканского значения, столицы на

соответствующий финансовый год утверждаются решением маслихата области, города

республиканского значения, столицы.

Бюджетом района (города областного значения) является централизованный

денежный фонд, формируемый за счет налоговых и других поступлений, определенных

настоящим Кодексом, и предназначенный для финансового обеспечения задач и

функций местных государственных органов района (города областного значения),

подведомственных им государственных учреждений и реализации государственной политики

в соответствующем районе (городе областного значения).

Бюджет района (города областного значения) на соответствующий финансовый

год утверждается решением маслихата района (города областного значения).

Чрезвычайный государственный бюджет формируется на основе

республиканского и местных бюджетов и вводится в случаях чрезвычайного или

военного положения в Республике Казахстан.

Чрезвычайный государственный бюджет разрабатывается центральным

уполномоченным органом по бюджетному планированию и утверждается в порядке,

установленном законодательством Республики Казахстан, Указом Президента

Республики Казахстан.

В случае введения чрезвычайного положения в отдельных местностях

Республики Казахстан чрезвычайный государственный бюджет не вводится.

Национальный фонд Республики Казахстан представляет собой активы

государства в виде финансовых активов, сосредоточиваемых на счете Правительства

Республики Казахстан в Национальном Банке Республики Казахстан, а также в виде

иного имущества, за исключением нематериальных активов.

Национальный фонд Республики Казахстан предназначен для обеспечения

стабильного социально-экономического развития государства, накопления

финансовых активов и иного имущества, за исключением нематериальных активов,

снижения зависимости экономики от сырьевого сектора и воздействия

неблагоприятных внешних факторов.

Национальный фонд Республики Казахстан осуществляет сберегательную и

стабилизационную функции. Сберегательная функция обеспечивает накопление

финансовых активов и иного имущества, за исключением нематериальных активов.

Стабилизационная функция предназначена для снижения зависимости

республиканского бюджета от конъюнктуры мировых цен на сырьевые ресурсы.

Бюджетная система Республики Казахстан основывается на принципах

единства, полноты, реальности, гласности.

. Принцип единства означает степень организационно-экономической

централизации бюджетной системы. Наиболее полно принцип единства проявлялся в

бюджетной системе СССР. В настоящее время этот принцип ослаблен в связи с

обретением самостоятельности местных органов власти и передачей им части прав

по распоряжению финансовыми ресурсами.

Единство выражается в существовании общей системы государственных

доходов, действующих на территории страны, единообразии государственных

расходов. Этот принцип гарантирует единство методологии и организации

бюджетного планирования, его взаимосвязь с социально-экономическим

прогнозированием. Задачей принципа единства бюджета является установление

эффективного контроля со стороны Парламента за движением бюджетных средств.

Принцип единства обеспечивается единой правовой базой, единством денежной

системы, использованием единой бюджетной классификации и документации,

предоставлением необходимой информации с одного уровня бюджета на другой для

составления свода государственного бюджета страны. Единство бюджетной системы

основывается на взаимодействии бюджетов всех уровней, которое осуществляется

через использование регулирующих доходных источников. Единство бюджетной

системы реализуется через единую социально-экономическую, включая налоговую,

политику.

. Принцип полноты означает сосредоточение в бюджете всех финансовых

операций правительства, всех собираемых им доходов и производимых расходов,

составление такого бюджета, где по каждой статье учитываются все поступления и

затраты государства. В мировой практике этот принцип в настоящее время

считается менее целесообразным, поскольку следование ему перегружает бюджет

расходами, которые могут быть выделены автономно с самостоятельными источниками

доходов. В Казахстане же принят централизованный способ формирования

государственных финансовых средств, поэтому с 1998 г. в государственный бюджет

включены средства внебюджетных фондов: пенсионного, социального страхования,

дорожного, содействия занятости населения,

. Принцип реальности необходим для предотвращения и устранения

фальсификации бюджетных росписей. Он предусматривает правдивое отражение в

бюджете финансовых операций государства, соответствие утвержденных сумм

исполнению бюджетных назначений. Реальность определяется обоснованностью

расчетов всех источников доходов и направлений расходов, базирующихся на

показателях прогнозов и программ развития и подкрепленных наличием бюджетных

резервов.

. Принцип гласности означает требование публиковать данные о доходах и

расходах бюджета в печати для ознакомления общественности с составом и

структурой бюджета, размерами дефицита и способами его покрытия (сокращение

расходов, увеличение доходов, займы, эмиссия денег).

Условиями нормального и эффективного функционирования низовых - местных

бюджетов являются самостоятельность и сбалансированность.

Самостоятельность бюджетов обеспечивают собственные и закрепленные

законом источники доходов всех звеньев бюджетной системы и право использовать

бюджетные средства по усмотрению соответствующего органа власти в пределах

полномочий, определенных законами страны.

Сбалансированность бюджетов всех уровней может являться необходимым

требованием бюджетно-финансовой политики. При рассмотрении и утверждении

бюджетов соответствующими органами власти и управления могут устанавливаться

предельные размеры дефицита бюджетов. [13, 9]

Бюджетный процесс (бюджетная процедура) - это регламентированная

законодательством деятельность органов власти и управления по составлению,

рассмотрению, утверждению, исполнению бюджетов, контролю за исполнением и

утверждением отчетов об исполнении бюджетов. Бюджетный процесс в Республике

Казахстан определяется Законом "О бюджетной системе", ежегодным

Законом "О республиканском бюджете", иными законами Республики

Казахстан, а также решениями органов исполнительной власти. [14, 126]

Статья 4 Бюджетного кодекса Республики Казахстан определяет бюджетный

процесс как регламентированную бюджетным законодательством "деятельность

по планированию, рассмотрению, утверждению, исполнению, уточнению,

корректировке, ведению бюджетного учета и отчетности, государственному

финансовом контролю, а также по планированию и использованию связанных

грантов".

Составление, исполнение бюджетов, составление отчетов об исполнении

бюджетов являются функциями органов исполнительной власти, рассмотрение и

утверждение - функциями Парламента и местных представительных органов -

маслихатов; контроль за исполнением бюджетов выполняют обе ветви власти

(Приложение Б).

Для разработки проекта республиканского бюджета Президент Республики

Казахстан образует бюджетную комиссию, которая рассматривает внесённые

Министерством финансов основные прогнозные показатели проекта республиканского

бюджета и сопутствующие ему предложения, согласовывает их.

Важная роль в бюджетном процессе отводится Министерству финансов. Оно

разрабатывает прогнозные показатели государственного бюджета на предстоящий

трёхлетний период на основе параметров индикативного плана социально-

экономического развития страны, экономических и социальных программ развития

территории с учетом ежегодного послания Президента Республики Казахстан к

народу. Министерство финансов обобщает заявки администраторов республиканских

бюджетных программ, с учетом предложений бюджетной комиссии разрабатывает и

представляет в Правительство Республики Казахстан проект закона о

республиканском бюджете на соответствующий финансовый год. Министерство

финансов доводит до акимов областей, городов Астаны и Алматы согласованные

показатели: поступления в их бюджеты, лимиты долга, объёмы расходов на

погашение и обслужи ванне долга местных исполнительных органов.

Администраторы республиканских бюджетных программ в сроки,

устанавливаемые Правительством, вносят в Министерство финансов бюджетные

заявки, а акимы областей и городов Астаны и Алматы - вышеупомянутые

согласованные показатели их бюджетов. [16]

Утверждение республиканского бюджета и внесение в него изменений и

дополнений происходит на совместном заседании палат, после процедур

последовательного рассмотрения проекта бюджета сначала в Мажилисе а затем - в

Сенате. Республиканский бюджет утверждается на уровне республиканских бюджетных

программ на совместном заседании палат Парламента не менее чем в двух чтениях и

не позднее 15 декабря текущего года. В случае если Парламент в этот срок не

примет Закон о республиканском бюджете, Президент вправе издать Указ "О

республиканском финансовом плане на 1 квартал предстоящего финансового

года", который действует до утверждения Парламентом республиканского

бюджета.

Для разработки проектов местных бюджетов акимы образуют бюджетные

комиссии соответствующих административно-территориальных подразделений,

определяют задачи и порядок их работы. Комиссии рассматривают и вырабатывают

предложения о предоставлении на согласование основные прогнозных показателей по

их бюджетам: объёмов поступлений, лимитов долгов, объемов расходов на погашение

и обслуживание долгов местных органов власти с учетом бюджетных заявок

администраторов местных бюджетных программ Бюджетные комиссии формируют и

представляют на одобрени акимов основные прогнозные показатели проекта местного

бюджета. Местные исполнительные органы с учетом предложений бюджетных комиссий

разрабатывают проекты соответствующих местных бюджетов и до 1 сентября

предоставляют прогнозы в Министерство финансов. [17]

Областные представительные органы утверждают стабильные нормативы

распределения доходов между областными бюджетами и бюджетами районов (городов),

долговременные размеры субвенций, передаваемых из областных бюджетов и бюджеты

районов (городов), и бюджетных изъятий, передаваемых из бюджетов районов

(городов) в областные бюджеты.

Акимы областей и городов Астаны и Алматы не позднее двухнедельною срока

после вступления и силу закона о республиканском бюджете уточняют ранее

составленные прогнозные объемы бюджета и вносят их на рассмотрение маслихатов,

которые в течение двух недель принимают решение об их утверждении.

Акимы районов (городов) в двухнедельный срок после утверждения областного

бюджета вносят проект бюджета на рассмотрение соответствующих маслихатов.

которые не позднее двухнедельного срока принимают решение об утверждении

бюджета.

Правительство Республики Казахстан имеет право в ходе исполнения бюджета

вносить изменения в перечень государственных органов, реализующих программы, в

пределах сумм по программам, утвержденным Законом о республиканском бюджете, и

изменить источники покрытия дефицит республиканского бюджета.

Местные исполнительные органы обеспечивают исполнение бюджетом

соответствующих административно-территориальных единиц, эффективное и целевое

использование бюджетных средств. Ведение счетов местных бюджетов, счетов

государственных учреждений, содержащихся за счет местного бюджета, переводные

операции для них осуществляются органами Казначейства Министерства финансов на

основании финансовых разрешений, выдаваемых местными исполнительными органами;

они вправе отзывать и приостанавливать финансирование в случае использования

выделенных средств на цели, не предусмотренные финансовыми разрешениями.

Годовой отчет об исполнении республиканского бюджета представляет

Правительство Республики Казахстан Парламенту и Счетному комитету по контролю

за исполнением республиканского бюджета не позднее 1 июля года, следующего за

отчетным. Министерство финансов представляет в Счетный комитет по контролю за

исполнением республиканского бюджета месячные отчеты об исполнении

республиканского бюджета на уровне подпрограмм. Местные исполнительные органы

ежемесячно представляют отчеты об исполнении бюджетов вышестоящему

исполнительному органу и соответствующему представительному органу - маслихату.

Областные исполнительные органы и городов Астаны и Алматы представляют

ежемесячные отчеты Министерству финансов. Министерство финансов ежемесячно

составляет сводный отчет об исполнении республиканского и местных бюджетов за

отчетный период нарастающим итогом и представляет его Правительству Республики

Казахстан. [18]

Контроль за правильностью исполнения и утверждения смет расходов

государственных учреждений, финансируемых из республиканского бюджета, а также

за использованием бюджетных средств в соответствии с казначейскими

разрешениями, осуществляется Министерством финансов и его территориальными

подразделениями, а государственных учреждений, финансируемых из местных

бюджетов, а также за использованием бюджетных средств в соответствии с

финансовыми разрешениями, осуществляется местными исполнительными органами.

Контроль за исполнением республиканского бюджета осуществляется Счетным

комитетом по контролю за исполнением республиканского бюджета, а местных

бюджетов - ревизионными комиссиями представительных органов соответствующего

уровня, а также Министерством финансов Республики Казахстан и его

территориальными органами с обязательным информированием соответствующих

местных исполнительных и представительных органов.

.3 Состав доходов и расходов государственного бюджета

Функционирование бюджета, связанное с формированием и использованием

централизованного фонда денежных средств государства, происходит посредством

особых экономических форм - доходов и расходов бюджета. Они выражают отдельные

этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и

имеют специфическое общественное назначение: доходы обеспечивают государство

необходимыми денежными средствами, расходы распределяют централизованные

ресурсы в соответствии с общегосударственными потребностями.

Состав и структура доходов и расходов зависят от направлений

осуществления бюджетной и налоговой политики государства, осуществляемой в

конкретных социально-экономических и исторических условиях. При этом

государство использует приемлемые в определенных условиях формы и методы

формирования доходов и осуществления расходов. Как правило, источником доходов

являются налоги или платежи, адекватные им [19, 118]. Состав и структура

доходов государственного бюджета Республики Казахстан определяются действующей

системой налоговых платежей и поступлениями неналоговых средств относительно

нестабильного характера.

Структура государственного бюджета строится на основе бюджетной

классификации и включает семь частей:

. Доходы

. Полученные официальные трансферты (гранты)

. Погашение кредитов, выданных из бюджета

. Расходы

. Кредитование

. Дефицита (профицита) бюджета

. Финансирование (дефицита (использование профицита) бюджета)

В свою очередь доходы подразделяются на:

налоговые поступления;

неналоговые поступления;

доходы от операции с капиталом.

Эти три основные категории бюджетных поступлений дополняются частью (и

одновременно категорией) полученные официальные трансферты, то есть средств,

полученных как от нижестоящих органов государственного управления (текущие и

капитальные), субвенции и бюджетные изъятия, так и средств из-за границы на

безвозвратной основе (гранты).

Категория погашение кредитов, выданных из бюджета представляет собой

поступления денежных средств со стороны государственных хозяйствующих субъектов

по бюджетным кредитам (предоставленным на возвратной основе - кредитования в

предыдущие периоды (годы).

Во второй части - расходы отражаются расходы по основным функциональным

группам: государственные услуги общего характера; оборона; общественный порядок

и безопасность; образование; здравоохранение; социальное обеспечение и

социальная помощь; жилищно-коммунальное хозяйство; культура; спорт и

информационное пространство; отрасли экономики: прочие расходы; обслуживание

долга; официальные трансферты нижестоящим бюджетам.

Расходы по обслуживанию государственного долга проводятся по

функциональной группе - "обслуживание долга" с выделением

государственных учреждений администраторов бюджетных программ - аппарата акимов

и Министерства финансов по подпрограммам - выплата вознаграждений (интересов)

по займам и выплаты комиссионных за размещение займов.

Средства, предназначенные для кредитования других экономических единиц,

подлежащие в последующем возврату в бюджет в виде погашений, показываются в

соответствующей части - кредитовании, являющейся функциональной группой.

Шестая часть - дефицит бюджета - представляет собой отрицательную разницу

между поступлениями и расходами, включая кредитование: положительная разница

между этими величинами означает профицит бюджета.

Седьмая часть (и одновременно функциональная группа) финансирование

дефицита (использование профицита) бюджета отражает расходы на погашение

внутреннего и внешнего государственного долга. Она имеет двойное назначение:

) в случае дефицита - привлечение средств из внутренних источников (от

Национального банка, коммерческих банков, реализации ценных бумаг, по зачету,

остатки бюджетных средств назначало года, обращаемые на покрытие расходов) и от

внешних займов;

) при профиците - использование сверхплановых поступлений, в первую

очередь на погашение государственных обязательств или дополнительное

финансирование первоочередных бюджетных программ. [20, 146]

Подробный перечень и группировка доходов и расходов определяются

бюджетной классификацией. Бюджетная классификация - это систематизированная

группировка доходов и расходов бюджета по однородным признакам, заложенная в

основу всей бюджетной деятельности финансовых органов государства.

Бюджетная классификация обеспечивает тесную связь бюджета с планами,

прогнозами и программами экономического и социального развития государства, с

финансовыми планами министерств и ведомств, организаций и учреждений; позволяет

объединить индивидуальные сметы и финансовые планы в сводные сметы и планы,

обеспечивает увязку между сводными планами и бюджетной росписью.

Бюджетная классификация позволяет всесторонне четко и адресно

систематизировать поступления и расходы для достижения высокой оперативности

управления с применением средств автоматизации.

В ряде государств применяется практика разделения расходной части

государственного бюджета на бюджет текущих расходов и бюджет развития. В бюджет

развития включаются ассигнования на финансирование инвестиционной и

инновационной деятельности и другие затраты, связанные с расширенным

воспроизводством. В текущем бюджете сконцентрированы все расходы, которые

вытекают из действующих норм и сложившегося уровня социальной обеспеченности.

Он полностью сбалансирован за счет прироста денежных накоплений и поступлений от

населения, аккумулируемых в бюджете. В бюджете развития объединяются затраты,

связанные с потребностями расширенного воспроизводства, централизованным

финансированием новых социально- экономических мероприятий; анализ составных

частей бюджета развития предоставляет возможность более взвешенно и

осмотрительно подойти к новым дополнительным расходам государства. Здесь должен

последовательно осуществляться принцип: финансировать потребности строго в

пределах фактически получаемых источников, собственных и заемных.

Предусмотренные расходы бюджета развития не должны носить обязательного

характера и их следует рассматривать, как верхний предел, то есть если в ходе

исполнения бюджета не удастся получить больше доходов, то придется сократить

расходы бюджета развития [22, 318].

В каждом бюджете желательно уравновесить, то есть сбалансировать,

доходную и расходную части. Баланс - это равновесие, и при составлении бюджета

основным вопросом является достижение такого состояния денежных поступлении и

расходов государства.

Превышение доходов над расходами образует бюджетный излишек - профицит.

Он направляется на погашение государственного долга или может составить

свободные остатки бюджетных средств (в республиканском и местных бюджетах).

Свободные остатки бюджетных средств, образовавшиеся на конец бюджетного

периода по завершенному бюджетному году, зачисляются на специальные счета

правительства и местных исполнительных органов и используются на прирост

оборотной кассовой наличности и на покрытие государственного долга соответствующего

органа власти.

При отсутствии такой необходимости решения об использовании данных

средств принимаются соответствующими администрациями.

Превышение расходов над доходами вызывает дефицит государственного

бюджета. Наличие значительного и постоянного дефицита характеризует кризисное

состояние финансов. Допустимым уровнем дефицита считается 2-3% от величины

валового внутреннего продукта страны. В таких случаях дефицит может быть

сравнительно легко покрыт с помощью выпуска государственных займов или эмиссии

бумажных денег.

2. Анализ доходов и расходов бюджета Житикаринского района

.1 Общая информация по Житикаринскому району

Житикаринский район образован 17 января 1928 года. Житикаринский район

расположен на юго-западе Костанайской области и является центром одноименного

административного района. Находится на расстоянии 217 км южнее от областного

центра города Костанай. На севере район граничит с Денисовским районом, на

востоке - с Камыстинским районом Костанайской области, на юге граница проходит

с Оренбургской областью, на западе - с Челябинской областью Российской

Федерации. Центр района - город Житикара, статус города получен в 1939 году.

Территория города занимает площадь в 6079 гектар.

История района началась еще в 19 веке, когда первые золотоискатели

построили на берегу реки Шортанды поселок, который назывался "Веселый

аул". До революции разработка золота велась менее интенсивными темпами,

после революции - комбинат "Джетыгарзолото" один из ведущих в системе

"Главзолото". С 1915 года поселок называется Джетыгара. [23]

На территории района проживают представители свыше 40 национальностей и

народностей: казахи, русские, украинцы, белорусы, немцы, татары, корейцы и др.

Население района на 1.01.2011 года составило 51,2 тыс. человек, в том

числе городское - 33,3 тыс. человек, сельское - 17,9 тыс. человек.

В природно-климатическом отношении район характеризуется резко

континентальным климатом с большими колебаниями температуры, холодной

продолжительной зимой, жарким сухим летом, активной ветровой и пылевой

деятельностью.

В среднем за год выпадает 265 мм осадков, то есть по влагообеспеченности

район находится в зоне, недостаточно обеспеченной осадками.

Структура почв представлена двумя видами: чернозем южный и

темно-каштановые почвы. Средний балл бонитета - 33. Земли пригодны для

выращивания зерновых культур, картофеля, овощей. Более 4200 гектар занимают

каменистые, солонцовые, галечные земли, не пригодные для ведения

сельскохозяйственных работ.

Территория района безлесная, встречаются березовые и осиновые колки общей

площадью 2000 гектар. Под кустарниками, болотами и водой находится около 7000

гектар. В районе берут начало река Тобол и ее притоки Желкуар, Шортанды,

Берсуат и Сынтасты, имеются несколько крупных и мелких озер (Улкенкопа,

Мюктыколь, Шептыколь и др.). Построены два водохранилища - Желкуарское и

Шевченковское.

В послевоенный период вблизи города были открыты залежи хризотил-асбеста.

По сей день крупнейшее промышленное предприятие района - АО "Костанайские

минералы" осуществляет добычу и разработку асбеста. Предприятие является

одним из стабильно работающих крупнейших предприятий горнорудной промышленности

Казахстана, хорошо известным и отлично зарекомендовавшим себя на мировом рынке.

Недра района богаты различными полезными ископаемыми. Первым на

территории региона было обнаружено золото. В послевоенный период вблизи города

было открыты залежи хризотил-асбеста. Мечетная геологоразведочная экспедиция

установила, что запасы 16,5 млн. тонн асбеста на Джетыгаринском месторождении

имеют промышленное значение, что послужило началом для строительства

Джетыгаринского асбестового комбината и нового города, развитие и становление

которых неразрывно связано друг с другом.

Строительство комбината позволило городу решить ряд проблем: улучшилось

медицинское обслуживание, открылись библиотеки, была установлена телефонная

связь с другими городами страны, строились дороги. Начиная с января 1963 года,

город Джетыгара стал самостоятельным административно-территориальным

образованием в области.

Транспортно-экономические связи города Житикара и района осуществляются

железнодорожным и автомобильным транспортом.

Транспортное развитие и географическое положение города позволяет

обеспечить железнодорожные связи внутри Казахстана, между Урало-Сибирским

регионом Российской Федерации, Европой, Китаем, государствами Центральной и

Средней Азии.

Основной внешней транспортной автомобильной артерией Житикаринского

района является автомобильная дорога республиканского значения Житикара -

Денисовка - Рудный - Костанай

.2 Сравнительный анализ состава, динамики и структуры доходов бюджета

Житикаринского района за 2009-2011 годы

Анализ формирования расходных функций и доходных поступлений органов

местного самоуправления имеет принципиальное значение для исследования

особенностей функционирования местных бюджетов [24, 122]

Основными направлениями анализа местных бюджетов за 2009-2011 гг.

являются: определение структуры доходов и структуры расходов; выявление

тенденций в отклонении налоговых и неналоговых поступлений; распределение расходных

функций между органами местного самоуправления (Приложение В).

Доходы бюджета - денежные средства, поступающие в безвозмездном и

безвозвратном порядке в соответствии с законодательством в распоряжение органов

государственной власти соответствующего уровня.

Как показано в таблице 1, в соответствии с бюджетной классификацией

выделяются следующие основные виды доходов:

налоговые доходы

неналоговые доходы

поступления от продажи основного капитала

поступления официальных трансфертов.

Анализ информационных сведений о доходах за 2009 и 2010 годы по данным

таблицы свидетельствует о том, что доходы бюджета в 2010 году по сравнению с

предыдущим периодом уменьшились на 280424 тыс.т.

В основном уменьшение доходов произошло за счет поступления официальных

трансфертов (рисунке 1.): в 2010 году они уменьшились на 224334 тыс. т., или на

16%, и неналоговых поступлений, сумма которых уменьшилась в 2010 году по

сравнению с 2009 годом на 50966 тыс.т., или почти на 17%.

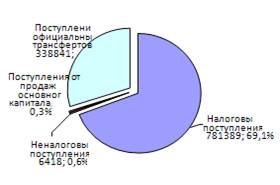

Рисунок 1 - Доходы бюджета за 2009 год

Наибольший удельный вес в доходах бюджета занимают налоговые поступления,

которые составили в 2009 году 69,1%, а в 2010 году - 86,0% от общей суммы

доходов. Однако, несмотря на это, в абсолютной сумме произошло их уменьшение на

50966 тыс.т. Уменьшение налоговых поступлений произошло главным образом за счет

социального налога, поступления которого с каждым годом резко уменьшаются. Так,

в 2009 году поступления социального налога в бюджет составили 509214 тыс.т.,

тогда как в 2010 году они составили 468760 тыс.т. [25]

В структуре налоговых доходов небольшие суммы поступлений обеспечиваются

за счет внутренних налогов на товары, работы, услуги, которые увеличились на

1566 тыс.т. (рисунке 2) за счет сборов за ведение предпринимательской и профессиональной

деятельности.

Основным по значимости доходным источником является подоходный налог. Его

позиции в формировании местных бюджетов постепенно снижаются, что связано с

недостаточной стабильностью данного налогового источника. В 2009 году этот налог

уступал по доходности социальному налогу и составлял 149000 тыс.т. от всех

налоговых поступлений, однако, в 2010 г. он уменьшился на 9793 тыс.т. и

составил 139207 тыс.т. Снижение его роли, главным образом, обусловлено

пересмотром норматива зачисления данного налога в местные бюджеты и смещения по

вертикали доходных поступлений по этому источнику с местного уровня на

республиканский. Кроме того, прибыль предприятий, являющейся налоговой базой

для исчисления данного налога, не носит устойчивого характера и во многом

зависит от сложившихся экономических условий.

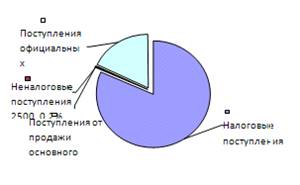

Рисунок 2 - Расходы бюджета за 2010 год

По сравнению с подоходным налогом поступления по налогам на собственность

несколько ниже. Сравнивая 2010 год с 2009 годом видно, что поступления от

налогов на собственность также имеют тенденцию уменьшаться: в 2009 году

поступления этих налогов составили 97000 тыс.т., а в 2010 году - 94311 тыс.т.

Уменьшение поступлений данных налогов произошло в основном за счет налогов на

имущество.

Так, в структуре общих доходов местных бюджетов снизилась доля

собственных доходов. Основной причиной этому послужил пересмотр нормативов

отчислений от регулирующих налогов в нижестоящие бюджеты.

Проведенные расчеты Приложении Г свидетельствуют о том, что абсолютный

размер доходов снизился за анализируемый период на 51156 тыс.т.

За рассматриваемые периоды доля совокупных доходов местного бюджета

Житикаринского района постоянно снижалась: в 2011 г. по сравнению с 2009 г. она

уменьшилась на 1,8 п.п. и составила 52,2%, в 2011 г. она упала до 46,1%.

Сокращение доходов местных бюджетов наблюдается в целом по Казахстану ввиду

проводимой в последние годы государственной политики по аккумуляции бюджетных

средств в государственном бюджете. Региональные органы власти, в свою очередь,

в целях компенсации потерь финансовых средств вынуждены использовать те же

приемы в отношении местных органов власти.

В составе доходов, сравнивая 2010 год с 2009 годом наблюдалось снижение

доли налоговых поступлений. Но это не стало тенденцией, поскольку в 2011 году

ситуация существенно изменилась, и доля налоговых доходов увеличилась на 99744

тыс. т., или почти на 13%, причем увеличение связано с нерадивостью местных

органов власти по мобилизации налоговых платежей. Основной причиной этому

послужил пересмотр нормативов отчислений от регулирующих налогов в нижестоящие

бюджеты.

Увеличение налоговых поступлений связано в основном с увеличением

поступлений подоходного налога и налогов на собственность, тогда как в 2010

году наблюдается уменьшение поступления этих налогов в бюджет. Так, в 2009 году

доходы от подоходного налога составили 149000 тыс.т., но уже в 2011 году

поступления этого налога увеличились почти вдвое (на 140539 тыс. т.).

В 2011 году имущественные налоги по размеру удельного веса превзошли

налоги на товары и услуги, составив 10%, однако, абсолютные суммы данных

налогов на протяжении анализируемого периода заметно изменялись (в 2009 г.

-97000 тыс. т., в 2010 г. -94311 тыс. т., в 2011 г. -108668 тыс.т.). Тем не

менее, по сравнению с прошлыми годами значимость имущественных налогов

увеличилась, что является положительной тенденцией с точки зрения

республиканского и местных бюджетов, поскольку, являясь закрепленным и довольно

стабильным доходом, они в меньшей мере зависят от бюджетно-налоговой политики,

проводимой на федеральном уровне и не подлежат постоянному пересмотру в части

нормативов отчислений (в отличие от федеральных регулирующих налогов).

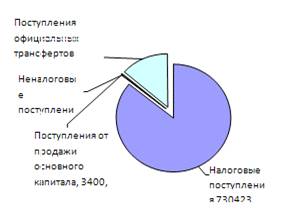

Рисунок 3 - Доходы бюджета за 2011 год

Позиции внутренних налогов на товары, работы, услуги постепенно

укрепляются. Значительный удельный вес данной группы налогов был обеспечен

значительными суммами налога за использование природных и других ресурсов и

сборов за ведение предпринимательской и профессиональной деятельности, которые

в совокупности составили 3% от всех поступлений налогов на товары и услуги. В

2011 г. суммы акцизов снизились в 14 раз, образуя лишь 0,1% поступлений

указанной группы налоговых платежей. Подобное снижение связано с

неблагоприятной ситуацией, сложившейся в ликеро-водочной промышленности в

республике, а также ввиду резкого сокращения нормативов отчислений акцизов в

местные бюджеты. В 2011 г. отсутствие поступлений от налога на добавленную

стоимость, связанное с централизацией средств данного налога на государственном

уровне, низкая доходность акцизов повлекли за собой снижение роли названной

группы налогов.

Сумма поступлений официальных трансфертов в 2011 году составила немного

больше, чем в 2010 году, однако по сравнению с 2009 годом она снизилась на

147173 тыс.т., или почти на 50% (рисунке 3)

Принимаемые налоговыми органами меры по усилению контроля за

правильностью исчисления, полнотой и своевременностью внесения платежей в

бюджет при их определенном позитивном воздействии на соблюдение налоговой

дисциплины не перекрывают пути уклонения от уплаты налогов и не изменяют

существенным образом ситуацию с их сбором.

Проверки, проводимые Счетной палатой, показывают, что в налоговом

законодательстве - в практическом инструментарии исчисления и уплаты налогов и

других обязательных платежей в бюджет - по-прежнему имеют место серьезные

недостатки, позволяющие недобросовестным налогоплательщикам не выполнять свои

обязательств перед государством и приводящие к существенным потерям для

бюджета.

Большинство факторов, негативно влияющих на уровень собираемости налогов

в нашей стране, до настоящего времени не ликвидировано.

Одной из важнейших причин низкой собираемости налогов является слабая

налоговая дисциплина налогоплательщиков, вызванная множеством причин как

объективного, так и субъективного характера. Среди них можно было бы назвать, в

первую очередь, чрезмерное налоговое бремя, которое объективно влияет на

желание налогоплательщика всеми законными, а зачастую незаконными способами

минимизировать уплачиваемую им сумму налогов и отчислений в государственные

социальные внебюджетные фонды. Кроме того, всеобщее наблюдаемое в стране

пренебрежительное отношение к исполнению закона, в том числе и с стороны

государства, не способствует налаживанию налоговой дисциплины. [28]

Возвращаясь к уровню налоговой дисциплины, хотелось бы привести некоторые

цифры, которые не могут не поражать воображение. В любой другой стране при

наличии подобных показателей государство просто-напросто не смогло бы

существовать. Наша же экономика продолжает функционировать, даже в отдельные

периоды поднимаясь в гору. Действительно, где еще можно наблюдать такую картину

(и это наблюдается в течение всех девяностых годов): более половины

налогоплательщиков в откровенной цинично форме отказываются выполнять

законодательство о налогах. Они или вообще не встают на налоговый учет или,

формально встав на такой учет в налоговых органах, не только не платят налогов,

но даже не сдают налоговую отчетность или сдают такую, в которой стоят сплошные

нули, за исключением разве что данных о уставном капитале.

Практически каждый третий налогоплательщик (35-40% от всех прошедших

государственную регистрацию) нарушает налоговое законодательство, скрывает свои

доходы и имущество (как сказал Лившиц - мертвые налогоплательщики). И только

примерно 10-15% относительно честно и исправно платят полагающиеся по закону

налоги (или же они рассчитываются государством так же, как и остальные 85-90%,

но делают это более изощренно).

Неизбежный вывод, который напрашивается из вышесказанного: в стране

создана отлаженная система укрывательства от налогов.

Между тем необходимо отметить, что данная статистика ни для кого не

является секретом. Со своей стороны налоговые органы страны делают все от них

зависящее для того, чтобы улучшить эту статистику, чтобы она не была столь

удручающей. Конечно, недостатки, причем достаточно серьезные, в работе как

налоговых, так и правоохранительных органов имеют место.

Настораживает другое - легкость, с которой нарушители закона проходят

государственную регистрацию, затем скрывают свое местонахождение и уходят от

налогообложения. Следовательно, основная причина - непроработанность системы

государственной регистрации предприятий и организаций.

Многие проблемы невыполнения налогоплательщиками налоговых обязательств

перед государством связаны также с тем, что сегодня практически отсутствуют

какие-либо ограничения, связанные с государственной регистрацией предприятий и

организаций. Нет, в частности, запрета на организацию одним и тем же физическим

лицом множества предприятий и организаций. В результате этого в стране получила

широкое распространение практика, когда одно и то же физическое лицо является

учредителем десятков, иногда и сотен предприятий и организаций. В принципе, в

этом не было бы ничего страшного, если бы не одно обстоятельство. Как правило,

все эти предприятия и организации имеют значительную задолженность перед

бюджетами всех уровней. То обстоятельство, что одно и то же лицо учреждает одно

за другим множество предприятий, как раз не является свидетельством того, что

все они функционируют и приносят пользу обществу. Организация нового

предприятия происходит, как правило, после того, как предыдущее накопило

достаточно приличную сумму недоимки перед бюджетом и внебюджетными фондами.

Хотелось бы особо подчеркнуть, что в настоящее время при достаточно

упрощенном порядке регистрации юридического лица (закон, думается, не должен

эту процедуру усложнять, сделав ее более регламентированной) процедура его

ликвидации настолько сложна и громоздка, что многие предприятия зачастую просто

не в силах довести ее до конца и числятся в стадии ликвидации многие годы.

Таблица 1

Группы доходов бюджета Житикаринского района

|

Наименованиестатьи

|

2009 год

|

2010 год

|

2011 год

|

|

сумма, тыс. т.

|

%

|

сумма, тыс. т.

|

%

|

сумма, тыс. т.

|

%

|

|

Налоговые поступления

|

781389

|

69,1

|

730423

|

86,0

|

881133

|

81,7

|

|

Неналоговые поступления

|

6418

|

0,6

|

1303

|

0,1

|

2500

|

0,2

|

|

Поступления от продажи

основного капитала

|

3409

|

0,3

|

3400

|

0,4

|

3600

|

0,3

|

|

Поступления официальных

трансфертов

|

338841

|

30,0

|

114507

|

13,5

|

191668

|

17,8

|

|

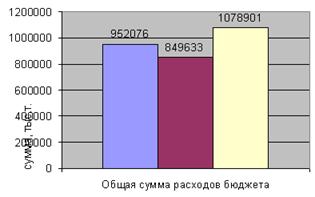

Доходы всего

|

1130057

|

100

|

849633

|

100

|

1078901

|

100

|

Анализируя укрупненную структуру доходов таблице 1, необходимо отметить,

что изменение собственных доходов, можно выделить две тенденции:

1

темпы роста

собственных доходов местных бюджетов возрастают умеренными темпами, практически

не опережающими темпы инфляции;

2

резкий рост

объема финансовой помощи в 2011 году по сравнению с 2010

3

годом

свидетельствует о снижении уровня самообеспеченности большинства муниципальных

образований, увеличении объема расходных обязательств, централизации налоговых

доходов не только на республиканском, но и на областном уровне.

Как видим, собственные доходы местных бюджетов в 2010 г. стали выполнять

еще менее значительную роль, чем в предыдущий год. В результате снизилось

значение налоговых доходов при формировании бюджетных ресурсов муниципальных

образований. Так, в 2009 г. их удельный вес в общем объеме доходов составил

69,1%, в 2010 г. - 86%. Вместе с тем, в объеме собственных доходов налоги

выполняют определяющую роль в отличие от неналоговых доходов, доля которых в

рассматриваемом периоде колебалась несущественно - в пределах 0,2-0,6%. При

этом основным источником неналоговых поступлений на протяжении анализируемых

лет выступали доходы от продажи государственной собственности.

Неуклонно, равномерными темпами возрастает в объеме налоговых доходов

сумма платежей за пользование природными ресурсами. Так, если в 2009 г. она

составляла 18000 тыс.т, в 2010 г. - 18232 тыс.т., то в 2011 г. - уже 23000

тыс.т. Заметны небольшие поступления по земельному налогу, достигнувшему в

2010-2011 гг. 10045 и 12107 тыс.т. соответственно от общей суммы этой группы

налогов.

Увеличение доли земельного налога в 2011 г. обусловлено техническими

факторами, связанными с изменением используемых ставок налога. Исходя из этого,

следует, что в муниципальных образованиях при создании благоприятных финансовых

и законодательных условий существуют потенциальные возможности к большей

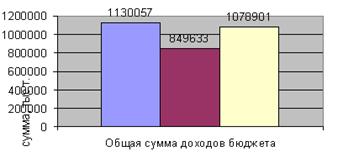

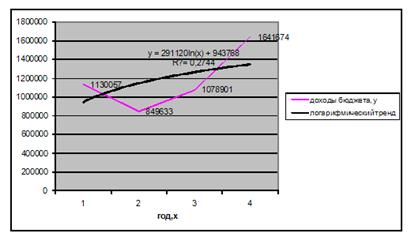

аккумуляции поступлений по данному налогу. В рисунке 4 представлена общая сумма

доходов бюджета района.

Рисунок 4 - Общая сумма доходов бюджета

Здесь необходимо отметить, что в сегодняшнем виде этот налог излишне

формализован. Ему не хватает той гибкости, которая в формируемой рыночной среде

дает реальную возможность отражать с учетом рентных платежей объективную

ценность облагаемых земельных участков. И одним механическим повышением

(понижением) ставок по данному налогу проблему не разрешишь. Негибкость

земельного налога обусловлена двумя взаимосвязанными факторами: во-первых, тем,

что нормативы налога устанавливаются "сверху"; во-вторых, отсутствием

упорядоченности отношений собственности на землю между различными ветвями

власти. Для определения налоговых ставок, отражающих реальную ценность любого

земельного участка, находящегося под контролем местной власти, требуется

усиление влияния соотношения действительного спроса и предложения, в том числе

в механизме аренды земли. Очевидно, что более компетентными и приближенными к

этому являются органы местного самоуправления [29].

С точки зрения финансовой устойчивости бюджетов муниципальных образований

предпочтение необходимо отдавать закрепленным на долговременной или постоянной

основе конкретным видам налоговых доходов. Наличие постоянного, предсказуемого

источника доходов позволит местным органам власти осуществлять среднесрочное и

долгосрочное планирование своего социального и финансово-экономического

развития, повысит экономическую ответственность за исполнение бюджетных

полномочий. Естественно, в условиях существующего неравенства налогового

потенциала муниципальных образований ограничиться только закрепленными

источниками доходов невозможно. Поэтому при распределении доходов метод

закрепления налогов целесообразно сочетать с методом их долевого распределения.

При этом регулирование доходов местных бюджетов было бы более обоснованно

осуществлять посредством фондов финансовой поддержки муниципальных образований,

так как перечисляемые средства из этих фондов определяются по заранее

утвержденной методике и являются наиболее предсказуемым источником доходов.

Подобная модель бюджетного регулирования, на наш взгляд, наиболее приемлема для

муниципалитетов, находящихся в депрессивном состоянии и получающих значительный

объем дотаций, каковых в Казахстане абсолютное большинство в силу неравномерного

размещения финансового потенциала по их территориям.

Низкий налоговый потенциал присущ муниципальным образованиям, где

расположены предприятия, относящиеся к агропромышленному комплексу. Льготный

налоговый режим сельскохозяйственных предприятий не позволяет в полной мере

обеспечить формирование доходной базы районного бюджета за счет местных

налогоплательщиков при существующей ограниченной налоговой нагрузке на

предприятия, производящие сельскохозяйственную продукцию. Льготное

налогообложение предприятий агропромышленного комплекса зачастую приводит к

значительному занижению налоговых доходов местных бюджетов при наличии на

территории района эффективно работающих предприятий и имеющих немалую норму

прибыли. Учитывая стабилизацию производственных процессов в агропромышленном

комплексе как в экономике Житикаринского района, так и в экономике Казахстана в

целом, косвенно вызванную подъемом отечественных товаропроизводителей

представляется возможным обеспечить рост доходной базы местных бюджетов за счет

отмены ряда налоговых льгот для сельскохозяйственных производителей.

В послании Президента народу Казахстана говорится о том, что необходимо

привести налоговую систему в соответствие с задачами нового этапа развития

Казахстана. Действующий Налоговый кодекс сыграл позитивную роль в экономическом

росте, однако в настоящее время его потенциал практически исчерпан. Кодекс

насчитывает свыше 170 видов льгот и преференций, которые постоянно и

бессистемно растут. [30]

Правительству следует разработать новый Налоговый кодекс. Он должен

способствовать модернизации и диверсификации экономики, выходу бизнеса из

"тени".

Новый Кодекс должен приобрести характер закона прямого действия,

ограждающего от вольного толкования его норм налоговыми службами, сочетать

качество администрирования и интересы налогоплательщиков.

Но, главное, он должен предусматривать снижение общей налоговой нагрузки

для несырьевых секторов экономики, особенно для малого и среднего бизнеса.

Ожидаемые потери бюджета должны быть компенсированы за счет повышения

экономической отдачи от добывающего сектора.

2.3 Сравнительный анализ состава, динамики и структуры расходов бюджета

Житикаринского района за 2009-2011 годы

Расходы бюджета - денежные средства, направляемые на финансовое

обеспечение задач и функций государства и местного самоуправления

Экономическая сущность расходов бюджета проявляется во многих видах.

Каждый вид расходов обладает качественной и количественной характеристикой. При

этом качественная характеристика, отражая экономическую природу явления,

позволяет установить назначение бюджетных расходов, количественная - их

величину. [32, 318]

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом

факторов: природой и функциями государства, уровнем социально-экономического

развития страны, разветвленностью связей бюджета с народным хозяйством,

административно-территориальным устройством государства, формами предоставления

бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему

расходов бюджета любого государства на определенном этапе

социально-экономического развития.

Важным моментом в реализации бюджетной реформы является обоснование

концепции разграничения расходов между бюджетами. Основа концепции -

адекватность бюджетных расходов полномочиям, закреплённым за соответствующим

уровнем управления. До принятия бюджетного кодекса этот принцип не может быть

реализован в полной мере, так как существуют полномочия, относящиеся к

предметам совместного ведения, расходы по которым могут финансироваться из

бюджетов разных уровней. Кроме того, в условиях дефицита бюджета часть

полномочий из вышестоящих бюджетов передаётся на нижестоящие. [33]

Актуальной является проблема реструктуризации расходов государственного

бюджета. Их структура представлена в таблице 4 и 5.

Расходная часть бюджета делится на следующие группы расходов:

государственные услуги общего характера;

оборона;

общественный порядок, безопасность, правовая, уголовно-исполнительная

деятельность;

образование;

социальная помощь и социальное обеспечение;

жилищно-коммунальное хозяйство;

культура, спорт, туризм и информационное пространство;

сельское, водное, лесное, рыбное хозяйство, особоохраняемые природные

территории, охрана окружающей среды и животного мира, земельные отношения;

промышленность, архитектурная, градостроительная и строительная

деятельность;

транспорт и коммуникации;

прочие;

официальные трансферты[33]

Сравнительный анализ расходов бюджета Житикаринского района за 2009-2010

годы (Приложения Д) позволяет сделать вывод о том, что в целом в 2010 году по

сравнению с 2009 годом затраты уменьшились на 102443 тыс.т. (см. приложение В)

Краткий анализ позволяет сделать вывод о частичном решении Правительством

задач по реструктурированию расходов государственного бюджета: в части снижения

их доли, направляемой на финансирование отраслей хозяйства, роста удельного

веса расходов, направляемых в социальную сферу, на образование. Так, доля

расходов бюджета на образование в 2009 году составила 50,4% (Ррисунке 5), а уже

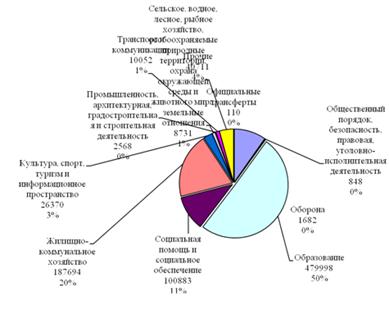

в 2010 году удельный вес расходов увеличился и составил 60% от всей суммы

расходов. Основное внимание уделяется статье "Начальное общее, основное

общее и среднее общее образование", расходы по которой в 2010 году по

сравнению с 2009 годом возросли на 9,5%. В последнее время много внимания уделяется

развитию школьных учреждений, большие суммы направляются на ремонт школ и

оснащение их всеми необходимыми принадлежностями.

Вместе о образованием большая часть расходов направляется также на

жилищно-коммунальное хозяйство, сумма которых составила в 2009 году 187694

тыс.т., основная часть которых была направлена на коммунальное хозяйство -

180500 тыс.т., в то время как в 2010 году расходы на данную статью бюджета

составили всего 14500 тыс.т. и из них на коммунальное хозяйство вообще не было

направлено никаких средств. Основная часть этой группы расходов направлялась на

благоустройство населенных пунктов - 11500 тыс.т., тогда как в 2009 году на эту

группу расходов выделялось средств всего 6794 тыс.т. [34]

Рисунок 5 - Расходы бюджета за 2009 год

Как показано на рисунке 5, очень маленькие суммы бюджетных средств в 2009

году направлялись на оборону, общественный порядок и безопасность, хотя, на наш

взгляд, Правительство должно быть заинтересовано в том, чтобы направлять на

данные группы расходов как можно больше денежных средств в целях защищенности

нашего государства от различных чрезвычайных ситуаций.

Небольшие суммы расходов составили также расходы на промышленность,

архитектурную, градостроительную и строительную деятельность - всего 0,3% от

всей суммы расходов и расходы на сельское, водное, лесное, рыбное хозяйство,

особоохраняемые природные территории, охрана окружающей среды и животного мира,

земельные отношения - 0,9% от общей суммы расходов бюджета.

Кроме того, несмотря на это в 2009 году доля расходов в общей сумме

доходов составила 84%, что означает профицит бюджета на 177981 тыс.т., это

значит, что эти средства не нашли применения, хотя на рис.5 отчетливо видно,

каким статьям расходов стоило бы уделить особое внимание.

Доля расходов на социальную помощь и социальное обеспечение составила в

2009 году 10,6% всех расходов и на государственные услуги общего характера -

9,7% всех расходов бюджета района.

Сравнивая расходы бюджета Житикаринского района за 2010 год с 2009 годом

видно заметное увеличение средств на такие группы расходов, как образование,

социальная помощь и социальное обеспечение, государственные услуги общего

характера.

Доля расходов на оборону в 2010 году возросла на 0,1%, в то время как в

общем объеме расходов их доля составляет всего 0,2% хотя общая сумма этих

расходов уменьшилась на 381 тыс.т.

Доля расходов на общественный порядок, безопасность, правовая,