Налогообложение оплаты труда и пути его совершенствования на примере ООО 'Хоум кредит энд финанс банк'

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

"Налогообложение

оплаты труда и пути его совершенствования на примере ООО Хоум кредит энд финанс

банк"

Москва 2014

г.

Содержание

Введение

Глава 1. Теоретико-правовые основы налогообложения оплаты

труда персонала

.1 Теоретические основы оплаты труда и ее особенность

.2 Нормативно-правовое регулирование оплаты труда в

Российской Федерации

.3 Специфика налогообложения оплаты труда персонала в

современных условиях

Глава 2. Практические подходы к налогообложению оплаты труда

персонала на примере ООО "Хоум кредит энд финанс банк"

.1 Организационно-правовая характеристика ООО "Хоум

кредит энд финанс банк"

.2 Анализ финансово-экономической деятельности организации

.3 Анализ структуры и динамики налогообложения оплаты труда

персонала в организации

Глава 3. Рекомендации по совершенствованию налогообложения

оплаты труда

.1 Недостатки существующей системы налогообложения оплаты

труда персонала

.2 Разработка подходов к совершенствованию налогообложения

оплаты труда

.3 Оценка социально-экономического эффекта от реализации

проектных мероприятий

Заключение

Список использованной литературы

Приложения

оплата

труд налогообложение персонал

Введение

Актуальность исследуемой темы состоит в том, что одним

из важнейших аспектов налогового учета является именно налогообложение оплаты

труда персонала организации, которое выступает одной из важнейшей областей

управленческой деятельности, а также одним из наиболее трудоемких и

ответственных участков работы бухгалтерии и финансовой службы любого

предприятия.

Необходимость поиска путей совершенствования

налогообложение оплаты труда персонала в организации объясняется следующими

причинами:

- оплата труда является основным

источником дохода работников и главным мотиватором эффективной трудовой

деятельности, поэтому уровень оплаты труда и налоговые отчисления

непосредственным образом влияют на трудовую мотивацию работников;

- собственники и менеджмент организации

заинтересованы в ведении правильного налогового учета оплаты на предприятии и

применении схем наиболее оптимального налогообложения, что связано с

необходимостью получения высоких экономических результатов и обеспечением

рентабельности деятельности организации;

- во многих организациях для ведения

налогового учета используется разнообразные программные продукты,

предназначенные облегчить и упростить труд бухгалтера, в том числе и в области

учета и отчетности по расчетам труда и заработанной платы.

Выбор наиболее приемлемых программных продуктов в

области налогообложения отвечает вопросам повышения эффективности управления и

снижения издержек, что способствует повышению результативности деятельности

организации.

Объект исследования - ООО "Хоум кредит энд финанс

банк".

Предмет исследования - система налогообложения оплаты

труда в ООО "Хоум кредит энд финанс банк".

Целью работы является исследование системы

налогообложения оплаты труда в банке и разработка практических подходов к

совершенствованию существующих схем налогообложения.

Исходя из поставленных целей, в работе необходимо решить

ряд задач:

- изучить теоретические основы оплаты

труда и ее особенность;

- определить нормативные подходы к

организации налогообложения по оплате труда в Российской Федерации;

- выявить специфику налогообложения

оплаты труда персонала в современных условиях;

- привести организационно-правовую

характеристику рассматриваемой организации;

- проанализировать

финансово-экономическую деятельность организации;

- провести анализ структуры и динамики

налогообложения оплаты труда в организации;

- выявить недостатки системы

налогообложения оплаты труда в организации;

- дать оценку разработанным подходам по

совершенствованию системы налогообложения оплаты труда в организации;

- провести оценку

социально-экономической эффективности предложенных мероприятий.

Анализ системы налогообложения является одним из

важнейших аспектов исследования экономической и финансовой деятельности

предприятия. Оплата труда на предприятии выступает достаточно хорошо

разработанной темой исследований отечественных ученых и специалистов в рамках

изучения вопросов бухгалтерского и налогового учета.

Вопросы бухгалтерского и налогового учета, отчетности по расчетам труда и

заработанной платы нашли отражение в работах: А.В. Анищенко, В.А. Бухарова,

Н.В. Драгунской, В.Р. Захарьина, Н.П. Кондракова, Ж.А. Морозовой, С.Ю.

Рахмановой, В.К. Скляренко, А.А. Сперанского, В.И. Фильева и других авторов.

Использование информационных технологий в различных сферах деятельности

коммерческих организаций рассматривается в работах: Т.П. Барановской, В.И.

Лойко, Е.В. Пахомова, П.Г. Рагулина, А.Э. Саак, М.И. Семенова, И.Т. Трубилина,

В.Н. Тюшнякова и других авторов. Тем не менее, ведение бухгалтерского и

налогового учета по расчетам труда и заработанной платы, а также использования

для этого современных информационных продуктов остаются динамичной областью

знаний, подверженной изменениям вместе с развитием информационных технологий

управления и законодательно-нормативных основ ведения бухгалтерского и

налогового учета.

Теоретической основой исследования послужили представленные в литературе

теоретические и методологические аспекты по общим проблемам оплаты труда,

ведения бухгалтерского и налогового учета, отчетности по расчетам труда и

заработанной платы, а также теоретические и практические материалы по

применению функциональных программных продуктов в области бухгалтерского и

налогового учета. В качестве информационной базы исследования использованы

нормативно-законодательные акты, учебные и методические пособия, информация

СМИ.

Глава

1. Теоретико-правовые основы налогообложения оплаты труда персонала

1.1

Теоретические основы оплаты труда и ее особенность

В условиях рыночной экономики сущность оплаты труда выражается через

денежные выплаты, получаемые работником в обмен на свой труд. Поэтому при

рассмотрении организации системы оплаты труда на предприятии необходимо дать

определение понятиям "оплата труда" и заработная плата".

Согласно статьи 129 Трудового кодекса Российской Федерации (далее ТК РФ),

"оплата труда - система отношений, связанных с обеспечением установления и

осуществления работодателем выплат работникам за их труд в соответствии с

законами, иными нормативными правовыми актами, коллективными договорами,

соглашениями, локальными нормативными актами и трудовыми договорами".

В той же статье ТК РФ, приведено определение и "заработной

платы", которая выступает "вознаграждением за труд в зависимости от

квалификации работника, сложности, количества, качества и условий выполняемой

работы, а также выплаты компенсационного и стимулирующего характера".

Заработная плата выступает денежным вознаграждением, периодически

выплачиваемым организацией сотруднику за выполнение возложенных на него

обязанностей. Оплата труда в широком смысле подразделяется на основную и

дополнительную. Под основной оплатой труда подразумевается оплата труда

работников за произведенную продукцию (работу, услуги) или за отработанное

время при выполнении возложенных обязанностей. Начисляется она в соответствии с

количеством и качеством труда, для чего используются нормы выработки и времени,

тарифные и расчетные ставки (должностные оклады).

Дополнительной оплатой труда выступает материальное поощрение за

увеличение производительности труда, качества произведенных товаров или

оказанных услуг, выполнение и перевыполнение установленных норм, экономию производственных

и материальных ресурсов и другое.

Различные формы оплата труда представлены на рисунке 1.

Рис. 1. Схема форм оплаты труда

Заработную плату при повременной форме оплаты труда

рассчитывают исходя из установленного тарифа, ставки или оклада за фактически

отработанное время.

Реализация повременно-премиальной системы оплаты труда на

предприятии предполагает премиальную составляющую по итогам периода (месяца,

квартала, года). При этом условия начисления премиальных выплат определяются

локальными актами - положением о премировании, коллективным договором - или

трудовым договором.

На предприятии при различных формах сдельной системы оплаты

труда заработную плату рассчитывают исходя из заранее установленного размера

оплаты за каждую единицу качественно выполненной работы или изготовленной

продукции (то есть, на основе сдельных

расценок).

Каждая форма сдельной системы оплаты труда имеет свои

особенности. При прямой сдельной системе

оплаты труда на предприятии заработок определяют по заранее установленной

расценке за каждую единицу произведенной продукции соответствующего качества.

Сдельно-прогрессивная система оплаты труда на предприятии подразумевает, что выработка работника в

пределах установленной исходной нормы (базы) оплачивается по основным

(неизменным) расценкам, а вся выработка сверх исходной нормы - по повышенным

сдельным расценкам.

Сдельно-премиальная система подразумевает, что оплата труда

работника включает заработок по основным сдельным расценкам, начисленный за фактическую выработку, а также

премии за выполнение и перевыполнение установленных показателей труда. При аккордной системе оплаты труда на

предприятии размер оплаты труда за выполненные работы устанавливается не за

каждую произведенную операцию в отдельности, а за весь комплекс работ.

В основе сдельных и повременных систем оплаты труда лежит

идея учета количества труда, его влияния на размер заработной платы. Таким

образом, в заработной плате отражаются продолжительность труда во времени

(днях, часах) и интенсивность (напряженность) труда в единицу времени.

Однако этого недостаточно, чтобы выполнить требование

законодательства об установлении корреляции между размером заработной платы и

количеством и качеством труда (ст. 132 ТК РФ).

Организация оплаты труда предполагает:

- определение форм и систем оплаты

труда работников предприятия;

- разработку критериев и определение

размеров доплат за отдельные достижения работников и специалистов предприятия;

- разработку системы должностных

окладов служащих и специалистов;

- обоснование показателей и системы

премирования сотрудников.

Система оплаты труда отражает взаимосвязь между показателями,

характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм

труда, что гарантирует получение работником заработной платы в соответствии с

фактически достигнутыми результатами труда (относительно норм) и ценой его

рабочей силы, согласованной между работником и работодателем. Система оплаты

труда на предприятии предусматривает распределение вознаграждения в зависимости

от квалификации сотрудников и достигнутых ими результатов работы. При этом сам

принцип распределения вознаграждения определяется целями бизнеса, задачами,

стоящими перед конкретным предприятием. Одним из основных требований к системе

оплаты труда на предприятии выступает обеспечение равной оплаты за равный труд.

В настоящее время принято выделять тарифный и бестарифный подходы к

организации оплаты труда на предприятии.

Согласно статье 129 ТК РФ "тарифная система оплаты труда - это

совокупность нормативов, позволяющих дифференцировать заработную плату

работников различных категорий".

По мнению В.А. Бухарова, "тарифная система - совокупность норм и

нормативов, обеспечивающих дифференциацию оплаты труда исходя из различий в

сложности выполняемых работ и условий труда, его интенсивности и

характера".

В основе данной системы оплаты труда лежит тарифная система, в которой

все или большинство выплат работнику (премии, доплаты, надбавки) в качестве

базы для начисления используют тарифную ставку (должностной оклад). Тарифная

сетка представляет собой совокупность тарифных разрядов (профессий,

должностей), определенных в зависимости от сложности работ и квалификационных

характеристик работников с помощью тарифных коэффициентов.

Начисление заработной платы работников здравоохранения, системы

социальной защиты населения, образования, культуры, науки и других учреждений,

организаций и предприятий, находящихся на бюджетном финансировании на основе

Единой тарифной сетки были определено Постановлением Правительства РФ от

14.10.1992 № 785 (с изм. от 06.02.2001) "О дифференциации в уровнях оплаты

труда работников бюджетной сферы на основе Единой тарифной сетки".

С 2008 года для работников федеральных бюджетных и казенных учреждений и

федеральных государственных органов, а также гражданского персонала воинских

частей, учреждений и подразделений федеральных органов исполнительной власти, в

которых законом предусмотрена военная и приравненная к ней служба, оплата труда

которых осуществлялась на основе ЕТС, была введена новая система оплаты труда

(НСОТ).

Согласно изменениям в ТК РФ от 3 декабря 2012 года, тарификация работ и

присвоение тарифных разрядов работникам производятся с учетом единого

тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного

справочника должностей руководителей, специалистов и служащих или с учетом

профессиональных стандартов. Указанные справочники и порядок их применения

утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Тарифные системы оплаты труда устанавливаются коллективными

договорами, соглашениями, локальными нормативными актами в соответствии с

трудовым законодательством и иными нормативными правовыми актами, содержащими

нормы трудового права. Тарифные системы оплаты труда устанавливаются с учетом

единого тарифно-квалификационного справочника работ и профессий рабочих,

единого квалификационного справочника должностей руководителей, специалистов и

служащих или профессиональных стандартов, а также с учетом государственных

гарантий по оплате труда.

С 1 июня 2011 года в Российской Федерации повсеместно Единая

тарифная сетка была отменена. Сегодня во всех организациях бюджетной сферы РФ

зарплата выплачивается по НСОТ. Оценка уровня квалификации персонала

производится по правилам отраслевых систем сертификации.

Разновидностью тарифной системы является система грейдов, при

которой должностной оклад сотрудника определяется сложностью деятельности по

данной должности, степенью финансовой ответственности и ответственности за

людей, требованиями к уровню образования и так далее.

Бестарифный тип организации заработной платы предусматривает оплату по

конечным результатам работы, а не по индивидуальным. При этом предполагается

установление не фиксированных уровней оплаты труда для отдельных работников, а

определение коэффициентов их долевого участия в фонде оплаты труда предприятия.

Бестарифной системой оплаты труда не устанавливается твердого оклада или

тарифной ставки работника, а заработок работника ставится в полное соответствие

конечным результатам работы коллектива (предприятия, подразделения, бригады).

Целесообразно применять бестарифную систему оплаты труда только в тех

ситуациях, когда есть реальная возможность учесть результаты труда каждого

работника при общей заинтересованности и ответственности всех членов

коллектива.

В практической деятельности организаций, применяющих бестарифную систему

оплаты труда, часто возникают вопросы, особенно при применении гарантийных

статей ТК РФ (оплата труда при изготовлении продукции, оказавшейся браком не по

вине работника, оплата времени простоя), поскольку размер гарантийных выплат

увязывается со ставкой (окладом). В силу этого применяются смешанные системы,

сочетающие в себе элементы тарифной и бестарифной моделей оплаты труда.

В условиях развития рыночных отношений большое развитие получает бонусная

система оплаты труда, которая применяется, например, для работников торговли

или сферы услуг, от эффективности деятельности, которых зависит размер прибыли

предприятия.

Бонусная система оплаты труда схожа с повременно-премиальной. Заработная

плата при бонусной системе также состоит из двух частей: оклада и премии.

Однако размер премии (в процентах) для каждого работника должен быть четко

определен. Он зависит от выручки, полученной непосредственно работником, общих

доходов или прибыли организации.

Выплата заработной платы производится в денежной форме в валюте

Российской Федерации (в рублях). Руководство предприятия вправе в положении о

системе оплаты труда работников предусмотреть не денежную, а натуральную форму

оплаты труда. Кроме этого, оплата труда в соответствии трудовым договором или с

коллективным договором по письменному заявлению работника может производиться и

в смешанной форме - частично натуральной и частично денежной.

Основным значением системы оплаты труда в современных условиях выступает

стимулирование производственного поведения сотрудников организации, направление

ее инструментов на достижение стоящих перед предприятием стратегических задач,

иными словами, заключается в соединении материальных интересов работников со

стратегическими задачами организации.

В основу современной системы оплаты труда положен принцип определения

вознаграждения каждого работника (величины должностного оклада и набора

материальных льгот) как функции двух переменных: внутренней для организации

ценности занимаемого им рабочего места и его абсолютной (рыночной) ценности.

Таким образом, вопросы оплаты труда подробно освещены в российском

трудовом законодательстве. В ТК РФ определены понятия "оплата труда"

и "заработная плата", а также нормативные подходы к осуществлению

различных форм оплаты труда. Организация оплаты труда предполагает: определение

форм и систем оплаты труда работников предприятия; разработку критериев и

определение размеров доплат за отдельные достижения работников и специалистов

предприятия; разработку системы должностных окладов служащих и специалистов;

обоснование показателей и системы премирования сотрудников.

1.2

Нормативно-правовое регулирование оплаты труда в Российской Федерации

Вопросы налогообложения оплаты труда в Российской Федерации напрямую

связаны с определением налоговой базы, то есть начислениями в области оплаты

труда. Поэтому рассматривая нормативные подходы к налогообложению оплаты труда

в Российской Федерации, необходимо кратко остановиться и на нормативных основах

начисления и учета оплаты труда в нашей стране.

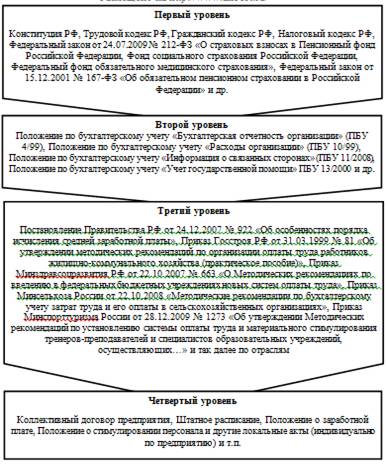

На сегодняшний день в России сформирована обширная нормативно-правовая

база в области оплаты труда персонала, которая включает значительное число

законодательных и нормативных актов гражданского и налогового законодательства

Российской Федерации, локальные нормативные акты, разрабатываемые в каждой

организации, а также трудовые договоры, заключаемые с каждым отдельным

работником, и другие виды нормативного регулирования, которые могут быть

отнесены к одному из четырех уровней (рисунок 2).

Рис. 2. Система нормативно-правового регулирования оплаты труда персонала

в Российской Федерации

Основанием для начислений, выплат и удержаний служат первичные документы

по учету труда.

С 1 января 2013 г. вступил в силу Федеральный закон от 06.12.2011 №

402-ФЗ "О бухгалтерском учете" (далее - Закон № 402-ФЗ). В нем не

содержатся требования о необходимости составления первичных учетных документов

по унифицированным формам, но их использование привычно для многих

хозяйствующих субъектов.

Кроме того, самостоятельная разработка форм документов, отличных от

унифицированных, требует времени, специальных знаний и дополнительных затрат на

настройку программного обеспечения под новые бланки, а применение таких форм

может вызвать затруднения в работе как внутри организации, так и с

контрагентами.

К формам первичной документации по учету рабочего времени и расчетов с

персоналом по оплате труда согласно Постановления Госкомстата РФ от 05.01.2004

№ 1 отнесены:

- Форма Т-12 - Табель учета рабочего времени и расчета оплаты

труда;

- Форма Т-13 - Табель учета рабочего времени;

- Форма Т-49 - Расчетно-платежная ведомость;

- Форма Т-51 - Расчетная ведомость;

- Форма Т-53 - Платежная ведомость;

- Форма Т-53а - Журнал регистрации платежных ведомостей;

- Форма Т-54 - Лицевой счет;

- Форма Т-60 - Записка-расчет о предоставлении отпуска

работнику;

- Форма Т-61 - Записка-расчет при прекращении (расторжении)

трудового договора с работником (увольнении);

- Форма Т-73 - Акт о приеме работ, выполненных по срочному

трудовому договору, заключенному на время выполнения определенной работ.

Кроме этого, при определении оплаты труда используются и формы первичной

документации по учету кадров, в которых отражаются основные моменты служебной

деятельности (прием и увольнение на работу, командировки, отпуска и другие).

По мнению Роструда, после вступления в силу Закона № 402-ФЗ, то есть с 1

января 2013 года, негосударственные организации вправе использовать формы

первичных учетных документов, разработанные ими самостоятельно (Письмо от

14.02.2013 года № ПГ/1487-6-1).

Минфин России указал, что с 1 января 2013 года остаются обязательными к

применению формы первичных учетных документов, установленные уполномоченными

органами в соответствии с другими федеральными законами и на основании таких

законов.

Запрета на использование унифицированных форм в Законе № 402-ФЗ не

содержится, поэтому их по-прежнему можно применять, утвердив такое решение в

учетной политике или отдельным приказом руководителя. Аналитический учет оплаты

труда в организации ведется по каждому работнику с использованием лицевых

счетов рабочих и служащих (формы № Т-54 и № Т-54а).

Принятые к бухгалтерскому и налоговому учету первичные учетные документы

организация должна хранить в течение сроков, устанавливаемых правилами

организации архивного дела, но не менее 5 лет. Срок хранения части документов

по персоналу хранится 75 лет с момента увольнения работника (договоры, приказы,

распоряжения, справки).

При осуществлении расчетов по оплате труда работников в натуральной форме

учитываются следующие особенности:

- трудовое законодательство ограничивает размер таких расчетов

(не более 20% от начисленных сумм);

- при передаче работникам продукции собственного производства

ее цена определяется в соответствии с требованиями ст. 40 Налогового кодекса

Российской Федерации (далее - НК РФ) в общем случае - на уровне

рыночных цен;

- стоимость продукции, выданной работникам в счет задолженности

по оплате труда, облагается налогом на доходы с физических лиц и социальными

налогами во внебюджетные фонды на общих основаниях.

Начисление отпускных осуществляется на основании исчисления средней

заработной платы в соответствии с нормативными требованиями Постановления

Правительства РФ от 24.12.2007 № 922 "Об особенностях порядка исчисления

средней заработной платы".

Необходимо отметить, что из начисленной работникам организации оплаты

труда производят различные удержания, которые можно разделить на две основные

группы: обязательные удержания и удержания по инициативе организации.

К обязательным удержаниями относят налог на доходы физических лиц (далее

- НДФЛ), по исполнительным документам в пользу юридических и физических лиц.

Налогообложение выплат работнику по НДФЛ производится в порядке,

предусмотренном главой 23 НК РФ. При этом плательщиками НДФЛ являются

физические лица, в пользу которых выплачиваются доходы, подлежащие

налогообложению.

НДФЛ (ранее - подоходный налог) относится к федеральным налогам. Согласно

п. 1 ст. 226 НК РФ, на организацию, выплачивающую доходы в пользу физических

лиц, возложены обязанности по исчислению, удержанию у физических лиц, в пользу

которых начисляются и выплачиваются доходы, и уплате по принадлежности сумм

налога на доходы.

Расчет НДФЛ осуществляют источники выплаты дохода - налоговые агенты.

Сумму налога удерживают с дохода получателя. Например, с доходов сотрудника

рассчитывают и удерживают НДФЛ - работодатели. Об удержанном и перечисленном в

бюджет НДФЛ организации отчитываются в налоговой инспекции по форме 2-НДФЛ.

Если НДФЛ (подоходный налог) не был удержан при выплате дохода, то налог

перечисляется в бюджет налогоплательщиком самостоятельно. При этом у него

возникает обязанность сдать и декларацию по налогу (форма 3-НДФЛ).

Индивидуальные предприниматели также должны платить НДФЛ сами. По итогам года

они сдают декларации 3-НДФЛ.

На момент проведения данного исследования базовая ставка НДФЛ для

резидентов составляет 13%, для нерезидентов - 30%. Необходимо отметить, что

отдельные виды доходов могут облагаться по повышенной или пониженной ставке

НДФЛ. Налоговая база определяется отдельно по каждому виду доходов, в отношении

которых установлены различные налоговые ставки.

Если же из дохода налогоплательщика по его распоряжению, по решению суда

или иных органов производятся какие-либо удержания, такие удержания не

уменьшают налоговую базу.

К обязательным отчислениям в области оплаты труда необходимо отнести и

страховые взносы в три внебюджетных фонда: Пенсионный (далее - ПФР),

Медицинский (далее - ФФОМС) и Фонд социального страхования (далее - ФСС).

Суть обязательного страхования состоит в том, что плательщик делает

регулярные платежи, а фонд при наступлении страхового случая производит

установленные законом выплаты. Например, при достижении человеком пенсионного

возраста ПФР начисляет ему пенсию, в случае болезни ФСС выплачивает пособие по

больничному листу и прочие.

Существует четыре вида страховых взносов:

. Пенсионные взносы (взносы в ПФР). Они делятся на две части: взносы на

страховую часть пенсии и взносы на накопительную часть пенсии.

. Медицинские взносы (взносы в ФФОМС).

. Взносы в ФСС на обязательное соцстрахование на случай временной

нетрудоспособности и в связи с материнством. За счет этих взносов ФСС

выплачивает пособия по больничным листам и декретные пособия.

. Взносы в ФСС по страхованию от несчастных случаев на производстве и

профзаболеваний. Неофициальное их название - взносы "на травматизм".

Отчисления в ПФР, ФФОМС и ФСС (первые три из указанных выше) регулируются

Федеральным законом от 24.07.09 № 212 "О страховых взносах в Пенсионный

фонд Российской Федерации, Фонд социального страхования Российской Федерации,

Федеральный фонд обязательного медицинского страхования и территориальные фонды

обязательного медицинского страхования" (далее - Закон № 212-ФЗ).

Начисление и уплата взносов "на травматизм" регулируется Федеральным

законом от 24.07.98 № 125-ФЗ (далее - Закон № 125-ФЗ).

Указанные страховые взносы выплачивают:

- организации, которые начисляют зарплату сотрудникам и (или)

выплачивают вознаграждение подрядчикам - физическим лицам;

- индивидуальные предприниматели (далее - ИП), которые

начисляют зарплату наемным работникам и (или) выплачивают вознаграждение

подрядчикам - физическим лицам;

- физические лица без статуса ИП, которые начисляют зарплату

наемным работникам и (или) выплачивают вознаграждение подрядчикам - физическим

лицам;

- ИП и лица, занимающиеся частной практикой (адвокаты,

нотариусы и прочие), то есть те, кто трудится "на себя", а не на

работодателя.

Нередко бывает так, что один и тот же человек подходит сразу под

несколько приведенных выше определений. В этом случае страховые взносы нужно

платить по каждому основанию. Самый распространенный пример - ИП, который

трудится "на себя" и при этом имеет штат наемных работников. Такой ИП

должен отдельно начислить взносы на собственные доходы и отдельно - на зарплату

работников.

Работодатели-организации и работодатели-ИП начисляют взносы на выплаты,

сделанные в адрес работников в рамках трудовых договоров. К таким выплатам

относится, прежде всего, заработная плата, премии по итогам работы за месяц,

квартал или год, а также отпускные и компенсация за неиспользованный отпуск.

Пенсионные и медицинские взносы начисляются на выплаты в пользу

физических лиц, не состоящих в штате, если такие выплаты сделаны в рамках

авторских или гражданско-правовых договоров. Тут есть исключение: заказчик

работ или услуг освобождается от обязанности начислять взносы в случае, когда

подрядчик имеет статус ИП и платит взносы "за себя". Также под взносы

не попадают суммы, выданные гражданину за приобретенное или арендованное у него

имущество или имущественные права (например, взносы не начисляются на суммы,

выплаченные при аренде личного автомобиля сотрудника).

Взносы в ФСС по страхованию на случай временной нетрудоспособности и в

связи с материнством не начисляются на выплаты по любым гражданско-правовым

договорам (в том числе по авторским и договорам подряда). Взносы в ФСС на

"травматизм" с выплат по гражданско-правовым договорам начисляются

только в случае, если уплата взносов предусмотрена самим договором.

По инициативе организации из заработной платы работников могут быть

произведены следующие удержания:

- долг за работником;

- ранее выданные плановый аванс и выплаты, сделанные в

межрасчетный период;

- в погашение задолженности по подотчетным суммам;

- за ущерб, нанесенный производству;

- за порчу, недостачу или утерю материальных ценностей; за

брак;

- за товары, купленные в кредит, и другое.

При этом, согласно требований ст. 138 ТК РФ, существует ограничение

размера всех удержаний до 20% выплачиваемой заработной платы.

В случаях, предусмотренных федеральными законами

("Уголовно-исполнительный кодекс Российской Федерации" от 08.01.1997

№ 1-ФЗ (ред. от 05.04.2013) и Федеральный закон от 02.10.2007 № 229-ФЗ (ред. от

05.04.2013) "Об исполнительном производстве"), предельный размер

удержаний может составлять до 50% выплаты.

Кроме этого, согласно требованиям ТК РФ размер удержаний из заработной

платы может доходить до 70% при: отбывании исправительных работ, взыскании

алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью

другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью

кормильца, и возмещении ущерба, причиненного преступлением.

Таким образом, сегодня в России сформирована обширная нормативно-правовая

база в области оплаты труда персонала. Из начисленной работникам организации

оплаты труда производят различные удержания, которые можно разделить на две

основные группы: обязательные удержания и удержания по инициативе организации.

К обязательным удержаниями относят НДФЛ, по исполнительным документам в пользу

юридических и физических лиц, страховые взносы во внебюджетные фонды.

1.3

Специфика налогообложения оплаты труда персонала в современных условиях

Согласно действующего налогового законодательства налогообложения оплаты

труда персонала осуществляется на основе расчета и удержания НДФЛ.

Согласно статьи 210 НК РФ при определении налоговой базы учитываются все

доходы налогоплательщика, полученные им как в денежной, так и в натуральной

формах, или право на распоряжение которыми у него возникло, а также доходы в

виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Важно учитывать, что рассчитывая доход, облагаемый данным налогом, его

можно уменьшить на сумму вычетов: стандартных, имущественных и социальных.

Существуют определенные основания и суммы, а также необходимые документы,

которые нужно предоставить для осуществления стандартных вычетов по НДФЛ

(Приложение 1).

Необходимо отметить, что с 2012 года был отменен стандартный налоговый

вычет по НДФЛ на работника в сумме 400 рублей. Вычет в размере 3000 рублей на

сегодняшний день имеют лишь сотрудники, пострадавшие от катастрофы на

Чернобыльской АЭС или на работах по устранению последствий аварии. Вычеты же на

детей, напротив, были увеличены. На сегодняшний день размер вычета на первого и

второго ребенка составляет 1400 рублей. На третьего и каждого последующего

вычет составляет 3000 рублей. Такой же вычет полагается и на ребенка инвалида.

Получать стандартный вычет в двойном размере могут работники, которые

являются единственными родителями. Тогда на первого и второго ребенка

полагается по 2800 рублей в месяц, а на третьего и более младших детей - по

6000 рублей ежемесячно. Но при этом важно правильно определить, действительно

ли речь идет о единственном родителе. Ведь иначе будет предоставлен увеличенный

вычет неправомерно, а значит, произойдет недоплата налога в бюджет.

Единственным родителем работник считается, если второй родитель умер или

не указан в свидетельстве о рождении ребенка. Еще одна возможная ситуация -

второй родитель вписан в такое свидетельство со слов матери.

Необходимо учитывать, что единственный родитель может рассчитывать на

удвоенный вычет до тех пор, пока не вступит в брак. Как только это случится, он

сможет получать вычет лишь в одинарном размере. При этом не имеет значения,

стал ли второй супруг оформлять родительские права на ребенка. Также необходимо

учитывать, что развод работника не означает, что он стал единственным

родителем. Такое разъяснение содержит письмо Минфина России от 30 января 2013

года № 03-04-05/8-78. Поэтому разведенным родителям вычет в двойном размере не

предоставляется.

Работник может получить увеличенный вычет на ребенка, если второй

родитель от своего вычета отказался. Об этом прямо сказано в ст. 218 НК РФ.

Однако, получить увеличенный вычет можно, только если второй родитель в

принципе имеет на него право, то есть у него есть доходы, облагаемые по ставке

13%. Если же второй родитель не работает, то передать вычет он не может (письмо

ФНС России от 27 февраля 2013 года № ед-4-3/3228@). Из ст. 218 НК РФ следует,

что вычет работника надо сложить с той суммой, от которой отказался второй

родитель.

Важным аспектом выглядит то, что для предоставления работнику стандартного

налогового вычета по НДФЛ, необходимо, чтобы им было написано соответствующее

заявление.

Имущественный вычет представляет собой ту часть суммы, которая потрачена

работником на покупку жилья, и на которую можно уменьшить его доход

(налогооблагаемую базу).

Право на такой вычет закреплено в подпункте 2 пункта 1 статьи 220 НК РФ.

Заявить о нем можно либо обратившись в налоговую инспекцию, либо в бухгалтерию

организации, в которой работает данный сотрудник. Подтверждать свое право на

конкретную сумму вычета работник должен каждый год. При этом до тех пор, пока

доход работника, облагаемый по ставке 13%, не превысит эту величину, удерживать

налог не придется. На практике существует несколько проблемных ситуаций,

вызывающих сложности при определении налоговой базы и начислении НДФЛ. Так, в

случае, если сотрудник приносит уведомление для имущественного вычета,

действующее с начала года, в середине расчетного периода, то тогда необходимо

принимать в расчет все доходы, облагаемые НДФЛ, с января.

Такой алгоритм указан в письме Минфина России от 29 декабря 2012 года №

03-04-06/4-374. При этом вернуть НДФЛ, удержанный до подачи уведомления, не

получится (письмо Минфина России от 21 марта 2011 года № 03-04-06/6-46). Если

же по ошибке исчислялся НДФЛ и по итогам года за работником сохранится

переплата, то тогда ее вернуть возможно по правилам статьи 231 НК РФ.

Если же сумма вычета, обозначенная в уведомлении, больше доходов

работника, то в этом случае сотруднику необходимо обратится в инспекцию ФНС,

где ему должны пересчитать остаток вычета и выдать новое уведомление на

следующий год.

Социальный налоговый вычет при определении НДФЛ возможен, если в течение

последних трех лет физическим лицом оплачивалось обучение или лечение, а также

в ряде других случаев.

Так, социальный налоговый вычет на лечение работник может получить:

- при оплате медицинских услуг и покупке медикаментов, которые

включены в перечень медицинских услуг или перечень дорогостоящих видов лечения,

утвержденные постановлением Правительства РФ от 19 марта 2001 года № 201;

- при оплате взносов по договорам добровольного медицинского

страхования (начиная с 2007 года).

Кроме этого право на социальный вычет по НДФЛ имеют участвующие в

программе софинансирования пенсии.

Такая же льгота положена тем, кто перечисляет средства на свою будущую

пенсию в негосударственный пенсионный фонд или страховую компанию, а также тем,

кто тратит деньги на благотворительность.

Как показывает проведенный анализ нормативных требований, в современных

условиях налоговый учет по расчетам по оплате труда выглядит многоаспектным,

трудоемким и осложненным необходимостью учета различных аспектов. Это приводит

к тому, что в последнее время все большее количество организаций использует

специализированные автоматизированные системы и программные продукты, а также

процедуру аутсорсинга по расчету заработной платы и ее налогообложению.

В связи развитием информационных технологий все большее количество

компаний использует различные автоматизированные системы ведения бухгалтерского

и налогового учета. К наиболее известным относятся разработки компании

"1С" (1С:Бухгалтерия, 1С:Налогоплательщик, 1С:Предприниматель,

1С:Зарплата и Управление Персоналом и другие).

Кроме этих программных продуктов существуют и разработки других компаний,

использующих как свои подходы, так и базовые разработки 1С: "КАМИН: Расчет

заработной платы", "Контур-Зарплата" и другие.

Существуют и комплексные решения на основе решений SAP, например,

"Учет рабочего времени, расчет заработной платы и отчетность" EVOLA

Take-to-Run, которое позволяет специалистам HR-служб, экономического отдела и

расчетной группы бухгалтерии четко выполнять свои функции с помощью

универсальной системы, созданной на основе самой современной версии SAP ERP

НСМ. В случае передачи процедуры бухгалтерского учета и налогообложения оплаты

труда работников на выполнение сторонней организации преимуществом выглядит то,

что специализированная компания располагает очевидными преимуществами,

специализируясь на учете и налогообложении заработной платы.

Процесс учета и налогообложения оплаты труда является для аутсорсинговой

компании профильным, то есть основным, а не вспомогательным, как для

большинства других организаций. Высокий уровень профессионализма внешних

специалистов, скорость и качество работы, гарантия материальной ответственности

за результат перед клиентами, стабильность в персонале, обусловленная его

взаимозаменяемостью, соблюдение конфиденциальности информации в работе с

данными клиента приводит к растущей востребованности услуг аутсорсинга

заработной платы и ее налогообложения.

Таким образом, оплата труда является системой отношений, связанных с

обеспечением установления и осуществления работодателем выплат работникам за их

труд в соответствии с законами, иными нормативными правовыми актами,

коллективными договорами, соглашениями, локальными нормативными актами и

трудовыми договорами. Заработная плата выступает вознаграждением за труд в

зависимости от квалификации работника, сложности, количества, качества и

условий выполняемой работы, а также выплаты компенсационного и стимулирующего

характера.

В России сформирована нормативно-правовая база учета и отчетности по

расчетам труда и заработной платы, которая включает значительное число

законодательных и нормативных актов гражданского и налогового законодательства

Российской Федерации, отраслевых нормативных актов, локальные нормативные акты

предприятий.

Основанием для начислений, выплат и удержаний персоналу предприятия

служат первичные документы по учету труда. Согласно действующих требований

налогового законодательства налогообложение оплаты труда персонала

осуществляется на основе расчета и удержания НДФЛ с работников организации. При

расчете налогооблагаемой базы (дохода) по НДФЛ используются стандартные,

имущественные и социальные вычеты.

В современных условиях налоговый учет по расчетам по оплате труда

выглядит многоаспектным, трудоемким и осложненным необходимостью учета

различных аспектов. В связи развитием информационных технологий все большее

количество предприятий использует различные автоматизированные системы

бухгалтерской и налоговой отчетности, самыми известными и распространенными из

которых выступают программные продукты компании "1С".

Организациями различных сфер деятельности широко используются услуги

аутсорсинговых компаний в области обеспечения бухгалтерского и налогового

учета. Это позволяет автоматизировать процесс налогообложения оплаты труда

работников организации, снизить количество совершаемых ошибок учета в этой

области и применяемых штрафных санкций со стороны налоговых органов.

Глава

2. Практические подходы к налогообложению оплаты труда персонала на примере ООО

"Хоум кредит энд финанс банк"

2.1 Организационно-правовая

характеристика ООО "Хоум кредит энд финанс банк"

Общество с ограниченной ответственностью "Хоум кредит энд Финанс

банк" (далее - ООО "ХКФ Банк"), ранее именовавшийся

Инновационный банк "Техноплис", был создан в июне 1990 года, для

обслуживания предприятий малого и среднего бизнеса и продвижения инновационных

проектов в области микроэлектроники.

С момента приобретения банка чешской компанией Home Credit B.V. в 2002

году основным направлением деятельности банка стало предоставление кредитов и

финансовых услуг для физических лиц. Компания Home Credit B.V. является ведущим

игроком с широкой сетью дистрибуции на рынках потребительского кредитования

преимущественно в России (с 2002 года), а также в Чешской республике (с 1997

года), Словакии (с 1999 года), Белоруссии (с 2007 года), и Казахстане (с 2005

года).Credit B.V. находится в полной собственности компании PPF Group N.V.,

которая является одной из крупнейших инвестиционно-финансовых групп в

Центральной и Восточной Европе. Распоряжаясь активами на общую сумму около 12,4

миллиарда евро, PPF активно инвестирует в различные виды деятельности:

банковское обслуживание, страхование, недвижимость, энергетика, горнодобывающая

промышленность, сельское хозяйство и розничные продажи.

Банк входит в банковскую систему Российской Федерации и в своей

деятельности руководствуется законодательством Российской Федерации, в том

числе нормативными актами Банка России, Уставом, решениями общего собрания

акционеров банка, Совета директоров банка, принятыми в соответствии с

действующим законодательством Российской Федерации.

ООО "ХКФ Банк" создан без ограничения срока его деятельности и

осуществляет свою деятельность на основании лицензии Банка России. Головной

офис и управление банка расположены по адресу: 125040, город Москва, улица

Правды, дом 8, корпус 1.

Кредитное учреждение является юридическим лицом, которое для извлечения

прибыли как основной цели своей деятельности на основании специального

разрешения (лицензии) Банка России осуществляет банковские операции,

предусмотренные федеральным законом.

Банк зарегистрирован в Едином государственном реестре юридических лиц за

основным государственным номером 1027700280937 от 4 октября 2002 года.

Основным нормативным документов в деятельности ООО "ХКФ Банк"

выступает Устав, принятый в соответствии с Гражданским кодексом Российской

Федерации, Федеральным законом № 14-ФЗ от 8 февраля 1998 года "Об

обществах с ограниченной ответственностью", Федеральным законом № 395-1 от

2 декабря 1990 года "О банках и банковской деятельности", другими

нормативно-правовыми актами.

В соответствии с Уставом банк вправе участвовать в создании и создавать

самостоятельно на территории Российской Федерации и за ее пределами другие

коммерческие и некоммерческие организации в соответствии с законодательством

Российской Федерации и соответствующего иностранного государства, входить в

союзы и ассоциации кредитных организаций, создаваемые с целью защиты и

представления интересов кредитных организаций, координации их деятельности,

выработки рекомендаций по осуществлению банковской деятельности и решению иных

совместных задач кредитных организаций.

Кредитное учреждение проводит работы, связанные с использованием

сведений, составляющих государственную тайну, в порядке, установленном

действующим законодательством.

ООО "ХКФ Банк" как юридическое лицо имеет в собственности

обособленное имущество, учитываемое на его самостоятельном балансе. Банк может

от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Банк вправе в установленном нормативными актами Банка России порядке

открывать банковские счета на территории Российской Федерации и за ее

пределами.

ООО "ХКФ Банк" имеет круглую печать, содержащую его полное

фирменное наименование на русском языке и указание на место его нахождения.

Банк вправе иметь штампы и бланки со своим наименованием, собственную эмблему и

другие средства визуальной идентификации.

Кредитное учреждение несет ответственность по своим обязательствам в

пределах принадлежащего ему имущества и имущественных прав, на которые по

действующему законодательству Российской Федерации может быть обращено взыскание.

ООО "ХКФ Банк" не отвечает по обязательствам своих акционеров.

Акционеры банка не отвечают по его обязательствам и несут риск убытков,

связанных с деятельностью банка, в пределах стоимости принадлежащих им акций.

Банк не отвечает по обязательствам государства и его органов, Банка России,

равно как государство и его органы, Банк России не отвечают по обязательствам

банка, за исключением случаев, когда государство и банк России приняли на себя

такие обязательства.

Банк вправе создавать филиалы и открывать представительства на территории

Российской Федерации с соблюдением требований действующего законодательства

Российской Федерации, в том числе нормативных актов Банка России. Банк

открывает на территории Российской Федерации филиалы и представительства с

момента уведомления Банка России.

Схема корпоративной структуры ООО "ХКФ Банк" представлена на

рисунке 3.

Рис. 3. Схема корпоративной структуры ООО "ХКФ Банк"

На сегодняшний день ООО "ХКФ Банк" открыто семь филиалов и три

представительства. У кредитной организации открыто 40 кредитно-кассовых, 240

дополнительных и 933 операционных офиса в различных регионах Российской

Федерации. Филиалы и представительства осуществляют деятельность от имени

банка, который несет ответственность за их деятельность. Филиалы и

представительства не являются юридическими лицами, наделяются банком имуществом

и действуют в соответствии с положениями о них, утвержденными банком. Имущество

филиалов и представительств учитывается как на их отдельных балансах, так и на

балансе банка. Руководители филиалов и представительств назначаются банком и

действуют на основании выданной им в установленном порядке доверенности.

Уставный капитал банка сформирован в сумме 4 173 миллиона рублей.

Уставный капитал банка определяет минимальный размер имущества, гарантирующего

интересы его кредиторов. Величина собственных средств (капитала) банка

определяется в порядке, предусмотренном нормативными актами Банка России.

В соответствии с законодательством Российской Федерации ООО "ХКФ

Банк" создает резервный фонд. Размер резервного фонда составляет не менее

8 миллионов рублей. Для формирования резервного фонда Банк ежегодно производит

отчисления от чистой прибыли до достижения установленного размера резервного

фонда. Резервный фонд используется на покрытие убытков банка и на другие цели,

определяемые законодательством Российской Федерации и нормативными актами Банка

России.

В своей деятельности банк исходит из того, что его органы управления и

контроля, прежде всего, Совет директоров банка, Председатель Правления банка и

Правление банка обеспечивают соблюдение прав и защиту интересов участников

банка.

В соответствии с Уставом органами управления банком являются:

- общее собрание участников;

- совет директоров банка;

- единоличный исполнительный орган - Председатель правления

банка;

- коллегиальный исполнительный орган - Правление банка.

Высшим органом управления ООО "ХКФ Банк" является общее

собрание акционеров банка. Общее собрание акционеров банка созывается в форме

совместного присутствия акционеров для обсуждения вопросов повестки дня и

принятия решения по вопросам, поставленным на голосование, с предварительным

направлением (вручением) бюллетеней для голосования до проведения общего

собрания акционеров (собрание) или в форме заочного голосования.

Банк ежегодно проводит годовое общее собрание акционеров в сроки не ранее

чем через два месяца и не позднее чем через шесть месяцев после окончания

финансового года. Проводимые помимо годового общие собрания акционеров являются

внеочередными.

Внеочередное общее собрание акционеров проводится по решению Совета

директоров Банка на основании его собственной инициативы, требования

Ревизионной комиссии банка, аудитора банка, а также акционеров (акционера),

являющихся владельцами не менее чем 10% голосующих акций банка на дату

предъявления требования.

Руководство текущей деятельностью ООО "ХКФ Банк" осуществляется

единоличным исполнительным органом банка (Председателем Правления банка) и

коллегиальным исполнительным органом банка (Правлением банка). Председатель

Правления банка и Правление банка подотчетны Совету директоров банка и общему

собранию акционеров.

К компетенции Председателя Правления банка и Правления банка относятся

все вопросы руководства деятельностью Банка, за исключением вопросов,

отнесенных к компетенции общего собрания акционеров или Совета директоров

банка. Председатель Правления банка и Правление банка организуют в пределах

своей компетенции выполнение решений общего собрания акционеров и Совета

директоров Банка.

Кандидаты на должность Председателя Правления банка, членов Правления

банка должны соответствовать квалификационным требованиям, установленным

федеральными законами и принимаемыми в соответствии с ними нормативными актами

Банка России. Кандидатуры на должности Председателя Правления банка, членов

Правления банка до избрания (назначения) на эти должности подлежат

предварительному согласованию с Банком России в соответствии с федеральным

законом и нормативными актами Банка России.

Права и обязанности Председателя Правления банка, членов Правления банка

по осуществлению руководства текущей деятельностью банка определяются

законодательством Российской Федерации, Уставом и договором, заключаемым каждым

из них с банком. Договор от имени ООО "ХКФ Банк" подписывается Председателем

Совета директоров банка или лицом, уполномоченным Советом директоров банка.

Организационная структура управления ООО "ХКФ Банк"

представлена на рисунке 4.

Рис. 4. Организационная структура управления ООО "ХКФ Банк"

Контроль за финансово-хозяйственной деятельностью ООО "ХКФ

Банк" осуществляется Ревизионной комиссией банка. Она избирается в составе

пяти человек годовым общим собранием акционеров на срок до следующего годового

общего собрания акционеров. Для проверки и подтверждения годовой финансовой

отчетности Банк ежегодно привлекает аудитора (гражданина или аудиторскую

организацию), не связанного имущественными интересами с Банком или его

участниками, имеющего лицензию на осуществление такой деятельности.

В соответствии со своей стратегией банк активно реализует стратегию

универсального розничного банка. Приоритетными направлениями деятельности банка

является предоставление кредитов и полного спектра финансовых услуг физическим

лицам на покупку потребительских товаров непосредственно в местах продаж,

предоставление кредитов с использованием пластиковых карт и кредитов наличными

через банковскую сеть, собственных офисов, а также через партнерскую сеть. С

2008 года банк активно реализует свою стратегию перехода в полноценный

розничный банк.

Одна из основных целей банка - быть клиентоориентированным банком,

который может предложить своим клиентам, как из числа существующих, так и из

числа потенциальных потребителей, конкурентоспособные условия кредитования и

вкладов, которые могут удовлетворить потребительские запросы, а также полный

спектр банковских и финансовых услуг для построения долгосрочных отношений с

клиентом, такие как: вклады, дебетовые карты, интернет-банкинг, кредитные

неименные карты моментальной выдачи, смс-оповещения и другие.

Благодаря наличию широкой розничной сети и рекламной поддержки ООО

"ХКФ Банк" занимает 7 место по узнаваемости бренда среди российских

банков. Банк активно сотрудничает с ООО "Дженерали ППФ Страхование

жизни" (ранее с ООО "Чешская страховая компания"). Основным

направлением деятельности компании является страхование жизни (страхования

своих клиентов от несчастного случая или болезни, а с недавнего времени в связи

с экономической ситуацией в мире еще и от потери работы).

Для продажи своих продуктов и услуг, а также с целью повышения качества

обслуживания клиентов банк использует хорошо развитую сеть собственных

банковских офисов, общее количество которых составляет более 1200 офисов

различного формата, и сеть банкоматов - свыше 1000 на территории России.

Клиентская база банка превышает 23,7 миллиона человек, что составляет около

трети российских домохозяйств.

Следуя, долгосрочной стратегии развития, банк стремится поддерживать

принципы корпоративного управления, определяемые многочисленными правилами и

международными стандартами корпоративного управления. Корпоративное управление

включает в себя общее руководство деятельностью банка и осуществляется Общим

собранием участников, Советом директоров при их взаимодействии с исполнительными

органами банка и иными заинтересованными лицами: сотрудниками, клиентами

партнерами, контрагентами, инвесторами.

В начале мая 2014 года стало известно о закрытии порядка 200 офисов ООО

"ХКФ Банк" (8% от общего объема сети), данное решение было связано с

общим замедлением роста экономики и введением регуляторных мер, направленных на

оптимизацию расходов.

Численность сотрудников ООО "ХКФ Банк" превышает 32 тыс.

человек. Заемщиками, вкладчиками и держателями пластиковых карт банка являются

более 29,7 миллиона человек.

Стратегическое развитие банка направлено на универсализацию, при этом

банк стремится удержать позиции на рынке розничного кредитования, в том числе в

сегменте POS-кредитования (в этом направлении банк работает с более чем 92

тысяч магазинов-партнеров).

Держателям пластиковых карт доступна сеть собственных банкоматов банка,

насчитывающая свыше 1 098 устройств. Стоит отметить, что для внесения платежей

в счет погашения задолженности по кредиту доступно также более чем 40 тысяч

пунктов приема платежей через ФГУП "Почта России". По итогам 2014

года активы банка увеличились на 11%, преимущественно за счет привлеченных

вкладов частных лиц. В активах вновь привлеченные средства были направлены на

увеличение кредитного портфеля.

В пассивной части 56% составляют вклады физлиц, 13% - средства

предприятий и организаций, выпущенные банком облигации составляют порядка 5%

нетто-пассивов, собственные средства (капитал и резервы) - 18%. Обороты по

счетам клиентов составляют 100-180 миллиардов рублей ежемесячно.

В составе активов доминирует кредитный портфель, на него приходится 89%

нетто-активов. В составе портфеля 81% - кредиты, предоставленные частным

клиентам, остальное - кредиты предприятиям и организациям. Просрочка по

портфелю показана на уровне 16% по РСБУ (растет в динамике, на начало 2015 года

- 8,4%).

Портфель ценных бумаг - 4%, представлен преимущественно вложениями в

облигации и векселя российских банков, выданные МБК, - 4%, высоколиквидные

активы (остатки в кассе и на корсчете в ЦБ РФ) - 4%. На внутреннем рынке

межбанковских кредитов ООО "ХКФ Банк" не очень активен и чаще

выступает нетто-кредитором. По итогам 2014 года банк получил чистую прибыль в

размере 7,83 миллиардов рублей по РСБУ (в 2013 году аналогичный показатель

составил 16,39 миллиардов рублей).

ООО "ХКФ Банк" принимает участие в промышленных, банковских и

финансовых группах, холдингах, концернах и ассоциациях, таких как: Ассоциация

российских банков с 9 октября 1991 года, некоммерческая организация

"Ассоциация региональных банков России" с 11 июля 2003 года,

"Национальная валютная ассоциация" с 5 октября 2005 года,

"Национальная фондовая ассоциация (саморегулируемая организация)" с

20 декабря 2005 года, Банковский холдинг - консолидируемая группа, головной

организацией которой является Home Credit B.V.

Банк уверенно держится в группе лидеров в сегментах товарного

кредитования, кредитных карт, кредита наличными. Банк активно работает на

финансовых рынках России, обеспечивая высокий уровень ликвидности для

поддержания основной деятельности банка, а также для хеджирования финансовых

рисков. Среди основных инструментов поддержания высокого уровня ликвидности:

межбанковские кредиты, сделки РЕПО, привлечение финансирования на российском

рынке ценных бумаг, поручительство ЦБ РФ. ООО "ХКФ Банк" допущен к

аукционам по размещению средств федерального и региональных бюджетов,

государственных компаний и институтов развития, средств пенсионных накоплений и

накоплений для жилищного обеспечения военнослужащих.

Кредитное учреждение динамично развивается, расширяя спектр

предоставляемых услуг.

В 2012 году банк начал реализовывать концепцию инновационного банкинга

под лозунгом "Просто. Быстро. Удобно", в рамках которой реализуется

несколько новых для банка проектов:

- разработана новая простая линейка продуктов: 3 кредита с

решением за 30 минут, 3 кредита с решением за 3-5 дней, 3 депозита, 3 кредитных

карты;

- введена новая форма кредитного договора, где все условия

изложены на одном листе понятным для клиента разговорным языком;

- введено электронное меню продуктов в отделениях банка;

- введена уникальная должность финансового примирителя, который

в особом порядке рассматривает претензии и случаи, связанные с тяжелыми

ситуациями клиентов;

- модернизирована система выдачи кредитов и ввели сервис

одобрения кредитов без посещения банковского отделения;

- банк занял третье место в рейтинге, составленном по итогам

исследования "индекс впечатления клиента" компании Senteo, а также

совершил серьезный прорыв в привлекательности для клиентов, поднявшись на 18

место позиций рейтинга.

В 2013 году ООО "ХКФ Банк" вошло в десятку крупнейших банков

России по объему депозитов физических лиц.

В январе 2013 года была завершена сделка по приобретению 100% акций

казахстанского АО "Банк Хоум Кредит". ООО "ХКФ Банк" стало

лучшим банком-работодателем в России и заняло 5 место в общем списке рейтинга

"Работодатели России-2012".

Была внедрена уникальная система биометрической проверки заемщиков,

позволяющая задерживать мошенников на месте преступления. Клиенты ООО "ХКФ

Банк" получили возможность оформлять кредит наличными через интернет-банк

без посещения офиса.

В 2013 году банк приступил к совершенствованию своей бизнес-модели и

сконцентрировался на повышении качества бизнеса. Для того чтобы улучшить

качество активов, банк начал снижать долю высокорискованных кредитов в своем

портфеле и уменьшил процентные ставки по кредитам.

В 2014 году банк гибко отреагировал на изменение рыночной ситуации и

ослабление экономики. Банк приступил к активному совершенствованию

риск-менеджмента, бизнес-процессов и клиентского сервиса, а также развитию

транзакционного бизнеса.

ООО "ХКФ Банк" расширило функциональность своих микро-офисов,

установив в них 300 QIWI Терминалов. Теперь в микро-офисах можно не только

оформить, но и погасить кредит, оплатить услуги.

Для того чтобы сделать жизнь клиентов еще более комфортной, банк, через

широкую сеть своих отделений начал предоставлять новые услуги от своих

партнеров. В офисах банка стало возможно не только оформить кредитные и

депозитные продукты, но и застраховать свою семью от несчастного случая,

приобрести страховой полис на квартиру или дом, а также сертификат на получение

юридически услуг. Также был начат выпуск чиповых карт.

Кроме этого были установлены 50 инновационных устройств электронной

очереди, которые узнают клиента на пороге офиса и делают ему продуктовое

предложение, были установлены в офисах Банка Хоум Кредит в 35 городах по всей

России. Клиенты банка получили возможность оформить бесплатно пакет услуг

"Все включено!", который дает ключ ко всем необходимым банковским

сервисам.

Пакет услуг состоит из кредитной и дебетовой карт моментального выпуска,

а также доступа к интернет-банку и мобильному банку. Для тех клиентов, кто

хотел бы снизить ставку и размер ежемесячного платежа по кредиту в другом

банке, ООО "ХКФ Банк" была запущена программа рефинансирования

кредитов.

Таким образом, ООО "ХКФ Банк" является одним из крупнейших

розничных финансовых институтов на российском рынке и дочерним подразделением

чешской Home Credit Group в составе международной PPF Group. Основным

нормативным документов в деятельности банка выступает Устав, принятый в

соответствии с Гражданским кодексом Российской Федерации, Федеральными законами

"Об обществах с ограниченной ответственностью" и "О банках и

банковской деятельности". Банк динамично развивается, расширяя спектр

предоставляемых услуг. На сегодняшний день ООО "ХКФ Банк" открыто

семь филиалов и три представительства в различных регионах России.

2.2

Анализ финансово-экономической деятельности организации

На основе отчетных данных по бухгалтерскому балансу

ООО "ХКФ Банк" за 2012-2014 годы (Приложения 2, 4, 6) проведем анализ

активов, обязательств и капитала.

В таблице 1 представлен анализ динамики и структуры

активов банка.

Таблица 1 Сравнительный анализ динамики и структуры активов ООО "ХКФ

Банк" за 2012-2014 годы, тысяч рублей

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

Отклонение по абсолютной

величине, тысяч рублей

|

Отклонение по

относительной величине, %

|

|

Абсолют-ная величина

|

Удель-ный вес, %

|

Абсолютная величина

|

Удель-ный вес, %

|

Абсолютная величина

|

Удель-ный вес, %

|

2013 год к 2012 году

|

2014 год к 2013 году

|

2013 год к 2012 году

|

2014 год к 2013 году

|

|

Денежные средства

|

6164178,0

|

4,1

|

9672933,0

|

3,1

|

9117425,0

|

2,8

|

3508755,0

|

-555508,0

|

56,9

|

-5,7

|

|

Средства кредитных

организаций в ЦБ РФ

|

6220528,0

|

4,1

|

8238882,0

|

2,6

|

7978453,0

|

2,5

|

2018354,0

|

-260429,0

|

32,4

|

-3,2

|

|

Обязательные резервы

|

773237,0

|

0,5

|

1969214,0

|

0,6

|

2376190,0

|

0,7

|

1195977,0

|

406976,0

|

154,7

|

20,7

|

|

Средства в кредитных

организациях

|

4016918,0

|

2,7

|

19271046,0

|

6,1

|

10759801,0

|

3,3

|

15254128,0

|

-8511245,0

|

379,7

|

-44,2

|

|

Чистые вложения в ц/б,

оцениваемые по справедливой стоимости через прибыль или убыток

|

-

|

-

|

223227,0

|

0,1

|

370573,0

|

0,1

|

223227,0

|

147346,0

|

-

|

-

|

|

Чистая ссудная

задолженность

|

109429121,0

|

72,7

|

232028689,0

|

73,7

|

274350838,0

|

84,4

|

122599568,0

|

42322149,0

|

112,0

|

18,2

|

|

Чистые вложения в ценные

бумаги и другие финансовые активы, имеющиеся в наличии для продажи

|

11881963,0

|

7,9

|

28299735,0

|

9,0

|

7620871,0

|

2,3

|

16417772,0

|

-20678864,0

|

138,2

|

-73,1

|

|

Инвестиции в дочерние и

зависимые организации

|

21223,0

|

-

|

17197,0

|

-

|

0,6

|

-4026,0

|

1892254,0

|

-19,0

|

11003,4

|

|

Чистые вложения в ценные

бумаги, удерживаемые до погашения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Основные средства,

нематериальные активы и материальные запасы

|

6472235,0

|

4,3

|

7617395,0

|

2,4

|

7986552,0

|

2,5

|

1145160,0

|

369157,0

|

17,7

|

4,8

|

|

Прочие активы

|

6302497,0

|

4,2

|

9472645,0

|

3,0

|

6995556,0

|

2,2

|

3170148,0

|

-2477089,0

|

50,3

|

-26,1

|

|

Всего активов

|

150487440,0

|

100,0

|

314824552,0

|

100,0

|

325180069,0

|

100,0

|

164337112,0

|

10355517,0

|

109,2

|

3,3

|

На основе анализа данных таблицы 1 можно сделать вывод о том, что за

анализируемый период по многим статьям отмечена положительная динамика, что

привело к общему росту активов в 2012-2014 гг.

Так, чистая ссудная задолженность в 2013 году увеличилась на 112% по

сравнению с 2012 годом. В 2014 году дальнейшее увеличение составило более 18%

от уровня 2013 года. При этом доля данной статьи в структуре активов постоянно

увеличивалась - в 2012 году она составляла 72,7%, в 2013 году уже 73,7%, а в

2014 году выросла до 84,4%. Указанная динамика положительно характеризует

кредитную деятельность банка.

Позитивной выглядит тенденция увеличения основных средств, нематериальных

активов и материальных запасов на протяжении всего рассматриваемого периода. Не

смотря на снижение доли данной статьи в структуре активов (2012 год - 4,3%,

2013 год - 2,4%, 2014 год - 2,5%) в абсолютном отношении показатели постоянно

росли (в 2013 году на 17,7%, в 2014 году еще на 4,8%).

Доля денежных средств в общей структуре активов снижалась за

рассматриваемый период, но при этом показатели значительно выросли в абсолютном

отношении (2012 год - 6 164 178 тысяч рублей, а 2014 год - уже 9 117 425 тысяч

рублей). Во многом это объясняется увеличением денежных средств в 2013 году на

56,9%. И даже снижение показателя в 2014 году на 5,7% по сравнению с предыдущим

годом не изменило общей динамики увеличения по данной статье баланса.

Аналогичная тенденция отмечается и по статьям "Средства кредитных

организаций в ЦБ РФ" и "Средства в кредитных организациях" - не

смотря на снижение показателя в 2014 году по сравнению с 2013 годом, общий рост

за период был значителен.

Обязательные резервы банка увеличивались как в долевом, так и в

абсолютном выражении. При этом были снижены чистые вложения в ценные бумаги и

другие финансовые активы, имеющиеся в наличии для продажи. Кроме этого были

значительно увеличены инвестиции в дочерние и зависимые организации. Все эти

тенденция имеют положительное значение для повышения финансовой устойчивости

банка и развития корпоративной деятельности банка.

В 2013 году были значительно увеличены прочие активы - более, чем на 50%

по сравнению с 2012 годом. Не смотря на снижение показателя в 2014 году,

отмечается тенденция увеличения прочих активов - с 6 302 497 тысяч рублей в

2012 году до 6 995 556 тысяч рублей в 2014 году.

Значительное увеличение показателей по большинству статей активов в 2012

году привело к формированию положительной динамики роста активов за весь

рассматриваемый период 2012-2014 гг. (рисунок 5).

Рис. 5. Динамика изменения активов ООО "ХКФ Банк" в 2012-2014

гг., тысяч рублей

В таблице 2 представлен анализ динамики и структуры

обязательств ООО "ХКФ Банк" за 2012-2014 годы. Как показывает анализ

представленных данных, в рассматриваемый период отмечается динамика увеличения

обязательств банка. Наибольшую долю в обязательствах банка занимают средства

клиентов, не являющихся кредитными организациями. При этом на протяжении

рассматриваемого периода данный показатель постоянно увеличивался как в

абсолютном отношении, так и в долевом (с 73% в 2012 году до 90,3%, в 2014

году).

Таблица 2 Сравнительный анализ динамики и структуры обязательств ООО

"ХКФ Банк" за 2012-2014 годы, тысяч рублей

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

Отклонение по абсолютной

величине, тысяч рублей

|

Отклонение по относительной

величине, %

|

|

Абсолют-ная величина

|

Удельный вес, %

|

Абсолют-ная величина

|

Удельный вес, %

|

Абсолют-ная величина

|

Удельный вес, %

|

2013 год к 2012 году

|

2014 год к 2013 году

|

2013 год к 2012 году

|

2014 год к 2013 году

|

|

Кредиты, депозиты и прочие

средства ЦБ РФ

|

-

|

-

|

22541652,0

|

8,3

|

-

|

-

|

22541652,0

|

-22541652,0

|

-

|

-100,0

|

|

Средства кредитных

организаций

|

9235643,0

|

7,5

|

11676652,0

|

4,3

|

1424378,0

|

0,5

|

2441009,0

|

-10252274,0

|

26,4

|

-87,8

|

|

Средства клиентов, не

являющихся кредитными организациями, в том числе:

|

90289801,0

|

73,0

|

208116156,0

|

76,2

|

253694759,0

|

90,3

|

117826355,0

|

45578603,0

|

130,5

|

21,9

|

|

- вклады физических лиц

|

60755147,0

|

49,1

|

157289156,0

|

57,6

|

205185932,0

|

73,0

|

96534009,0

|

47896776,0

|

158,9

|

30,5

|

|

Финансовые обязательства,

оцениваемые по справедливой стоимости через прибыль или убыток

|

-

|

-

|

455619,0

|

0,2

|

139077,0

|

-

|

455619,0

|

-316542,0

|

-

|

-69,5

|

|

Выпущенные долговые

обязательства

|

20878853,0

|

16,9

|

21000000,0

|

7,7

|

16000000,0

|

5,7

|

121147,0

|

-5000000,0

|

0,6

|

-23,8

|

|

Прочие обязательства

|

2663822,0

|

2,2

|

8954307,0

|

3,3

|

9477860,0

|

3,4

|

6290485,0

|

523553,0

|

236,1

|

5,8

|

|

Резервы на возможные потери

по условным обязательствам кредитного характера, прочим возможным потерям и

операциям с резидентами офшорных зон

|

573881,0

|

0,5

|

390087,0

|

0,1

|

185823,0

|

0,1

|

-183794,0

|

-204264,0

|

-32,0

|

-52,4

|

|

Всего обязательств

|

123642000,0

|

100,0

|

273134473,0

|

100,0

|

280921897,0

|

100,0

|

149492473,0

|

7787424,0

|

120,9

|

2,9

|

На фоне увеличения средств клиентов, не являющихся

кредитными организациями, в 2012-2014 годы происходило снижение средств

кредитных организаций. Среди средств клиентов, не являющихся кредитными

организациями, большую долю занимали вклады физических лиц (49,1% от всех

обязательств в 2012 году, 57,6% от всех обязательств в 2013 году, 73% от всех

обязательств в 2014 году).

Кредиты, депозиты и прочие средства ЦБ РФ были привлечены

ООО "ХКФ Банк" только в 2013 году. На протяжении всего

рассматриваемого периода происходило снижение выпущенных долговых обязательств,

как в абсолютном отношении, так и в долевом. На этом фоне произошло увеличение

прочих обязательств.

Резервы на возможные потери по условным обязательствам

кредитного характера, прочим возможным потерям и операциям с резидентами

офшорных зон банком снижались как в абсолютном отношении, так и в долевом.

В 2012-2014 годах отмечается общая динамика увеличения обязательств банка

(рисунок 6).

Рис. 6. Динамика изменения обязательств ООО "ХКФ Банк" в

2012-2014 годы, тысяч рублей

В таблице 3 представлен анализ динамики и структуры капитала банка.

Таблица 3 Сравнительный анализ динамики и структуры капитала ООО

"ХКФ Банк" за 2012-2014 годы, тысяч рублей

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

Отклонение по абсолютной

величине, тысяч рублей

|

Отклонение по относительной

величине, %

|

|

Абсолют-ная величина

|

Удельный вес, %

|

Абсолют-ная величина

|

Удельный вес, %

|

Абсолют-ная величина

|

Удельный вес, %

|

2013 год к 2012 году

|

2014 год к 2013 году

|

2013 год к 2012 году

|

2014 год к 2013 году

|

|

Средства акционеров

(участников)

|

4173000,0

|

15,5

|

4173000,0

|

10,0

|

4173000,0

|

9,4

|

-

|

-

|

-

|

-

|

|

Собственные акции (доли),

выкупленные у акционеров (участников)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Эмиссионный доход

|

226165,0

|

0,8

|

226165,0

|

0,5

|

226165,0

|

0,5

|

-

|

-