Налогообложение в рамках специальных налоговых режимов

СОДЕРЖАНИЕ

Введение

. Теоретико-методологические основы налогообложения в рамках

специальных налоговых режимов

.1 Историко-теоретический аспект специальных налоговых режимов

.2 Специальные налоговые режимы: сущность понятия, виды и

потенциал развития

.3 Место и роль налоговых режимов в системе налогообложения

государства

. Порядок и проблемы применения специальных налоговых режимов в

хозяйствующих субъектах

.1 Организационно-экономическая характеристика деятельности

межрайонная инспекция ФНС России № 9 по Краснодарскому краю

.2 Анализ системы налогообложения Межрайонной инспекции ФНС России

№ 9 по Краснодарскому краю

.3 Правовое регулирование специальных налоговых режимов в России

. Основные пути совершенствования налогообложения в рамках

специальных налоговых режимов

.1 Сравнение преимуществ и недостатков действующих специальных

налоговых режимов в России и стран СНГ

.2 Основные направления совершенствования налогообложения в рамках

специальных налоговых режимов

.3 Расчет показателей эффективности совершенствования

налогообложения России

Заключение

Библиографический список

Приложение

ВВЕДЕНИЕ

Налоги являются главным инструментом

по стимулированию развития любого сектора экономики и его регулированию.

Государство при формировании налоговой системы и ее применении должно широко

использовать все функции налогов, особенно регулирующую, хотя исторически

первой функцией налогов считается фискальная, обеспечивающая поступление

средств в бюджет. По мере развития товарно-денежных отношений, производства,

эта функция обеспечивает все увеличивающиеся поступления государству денежных

доходов. Однако при этом реализуется и перераспределительная функция налогов,

которая состоит в перераспределении части доходов различных субъектов

хозяйствования между сферами, отраслями, территориями, социальными группами

населения.

Масштабы действия этой функции

определяются долей налогов в валовом внутреннем продукте; по этой доле можно

судить о масштабах перераспределения ВВП и национального дохода.

Регулирующая функция налога

возникает с расширением экономической деятельности государства. Она

целенаправленно воздействует на развитие национального хозяйства в соответствии

с принимаемыми программами. При этом используются выбор форм налогов, изменение

их ставок, способов взимания, льгот и скидок. Эти регуляторы влияют на

структуру и пропорции общественного воспроизводства, объем накопления и

потребления.

В зависимости от того, какую цель

поставить на первый план, возможны различные подходы к построению налогового

механизма. Если преимущество отдать фискальной функции, то количество налогов

играет второстепенную роль; если же на первый план поставить регулирующую

функцию, то количество налогов имеет уже не второстепенное значение, так как

хозяйственный механизм является сложной системой и для стимулирования его

эффективного действия нужна, как уже отмечалось, адекватная налоговая система.

На сегодняшний день в налоговой

политике государства реализуются две функции налога: фискальная

(распределительная) и регулирующая (с ее стимулирующей и сдерживающей

подфункциями). Регулирующая функция проявляется через механизм налоговых льгот

и освобождений, специальных налоговых режимов, призванных способствовать

развитию той или иной отрасли экономики.

Очевидно, что одним из инструментов,

с помощью которых реализуется стимулирующая подфункция регулирующей функции

налога в отношении строго определенного сегмента экономики, является применение

специальных режимов налогообложения.

Значимость использования потенциала

специальных налоговых режимов в настоящий момент огромна в связи с глобальным

экономическим кризисом, затронувшим и Российскую Федерацию.

В соответствии с основными

направлениями налоговой политики Российской Федерации на 2014 г. и на плановый

период 2015 и 2016 гг., наличие специальных налоговых режимов в налоговой

системе страны призвано снизить общую налоговую нагрузку на экономику.

В связи с этим, исследование

теоретических и практических аспектов применения этого режима налогообложения

остается актуальным и подлежит рассмотрению в дипломной работе.

Целью дипломной работы является

исследование налогообложения в рамках специальных налоговых режимов.

Для решения данной цели в работе

необходимо решить следующие задачи:

изучить теоретико-методологические

основы налогообложения в рамках специальных налоговых режимов;

исследовать порядок и проблемы

применения специальных налоговых режимов в хозяйствующих субъектах;

рассмотреть основные пути

совершенствования налогообложения в рамках специальных налоговых режимов.

Предметом исследования является

налогообложение в рамках специальных налоговых режимов.

Объектом исследования является

Межрайонная инспекция ФНС России № 9 по Краснодарскому краю.

При написании дипломной работы

использовались методы статистики, монографический, сравнительный анализ,

табличный метод, дедукция, абстрагирование.

В работе использован широкий круг

отечественной и зарубежной литературы по проблеме налогообложения в рамках

специальных налоговых режимов.

При написании дипломной работы

использовались труды отечественных и зарубежных авторов, таких, как Касьянова

Г.Ю., Картошкина Е., Кадиков А., Батанов Е., Морозова Л.Л., Боброва Е.А.,

Чулкова О.С. и др.

Информационной базой для работы

послужила отчетность Межрайонной инспекции ФНС России № 9 по Краснодарскому

краю, а также Администрации города Белореченска, аналитические справки,

материалы сети Интернет и периодической печати.

Цели и задачи данного исследования

обусловили следующую структуру работы: введение, трех глав, девяти параграфов,

заключения, библиографического списка и приложений.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ

НАЛОГООБЛОЖЕНИЯ В РАМКАХ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ

.1 Историко-теоретический аспект

специальных налоговых режимов

Институт специальных налоговых

режимов является сравнительно новым для отечественного налогового права,

получившим свое закрепление в российском законодательстве только в 2001 г. За

прошедший период понятие специальных налоговых режимов несколько раз

редактировалось законодателем. В качестве существенных черт специальных

налоговых режимов в ст. 18 НК РФ отмечается особый порядок определения

элементов налогообложения, а также возможность освобождения от обязанности по

уплате отдельных налогов и сборов, отнесенных Кодексом к общему режиму

налогообложения. Специальные режимы могут применяться только определенными

категориями налогоплательщиков, указанными в законе.

С момента включения в Налоговый

кодекс РФ раздела 8.1 «Специальные налоговые режимы» в 2002 г. были сделаны

первые шаги к систематизации и объединению разрозненных специальных налоговых

режимов. Указанный процесс завершился лишь в середине 2003 г. внесением в

раздел 8.1 НК РФ гл. 26.4 «Система налогообложения при выполнении соглашений о

разделе продукции».

Однако необходимо отметить, что в

Российской Федерации с 1996 г. использовалась упрощенная система

налогообложения, учета и отчетности для субъектов малого предпринимательства и

с 1998 г. - система налогообложения с применением единого налога на вмененный

доход для отдельных видов деятельности, хотя по налоговому законодательству они

не позиционировались как специальные режимы налогообложения.

Впервые понятие «специальный

налоговый режим» было определено в первоначальной редакции ст. 18 НК РФ в 1999

г. как система мер налогового регулирования, применяемая в случае и порядке,

установленных законом. Впоследствии это определение претерпело некоторые

изменения, и приобрело иной вид, а именно: специальный налоговый режим

определялся как особый порядок исчисления и уплаты налогов и сборов в течение

определенного периода времени, применяемый в случае и порядке, установленных

Налоговым кодексом РФ и федеральными законами.

Несмотря на существование

специальных режимов налогообложения в налоговой системе того времени, ст. 18 НК

РФ вводилась в действие только со дня признания утратившим силу закона РФ от

27.12.1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации».

Надо сказать, что и этот закон не содержал положений, касающихся специальных

налоговых режимов, и только в 2001 г. в него были внесены соответствующие

изменения и дополнения, согласно которым актами законодательства Российской

Федерации o налогах и сборах могли устанавливаться специальные режимы

налогообложения или системы налогообложения, вводящие особый порядок исчисления

и уплаты налогов. При этом важно отметить, что установление и введение в

действие специальных налоговых режимов не означало установление новых налогов и

сборов.

Закон РФ № 2118-1 был в силе до 2005

г., после того, как он утратил силу, специальные налоговые режимы стали

полностью регулироваться Налоговым кодексом РФ.

На сегодняшний день, в соответствии

со ст. 18 НК РФ, специальный налоговый режим представляет собой режим,

предусматривающий особый порядок определения элементов налогообложения, а также

освобождение от обязанности по уплате отдельных налогов и сборов.

В то же время предоставление

отдельным категориям налогоплательщиков и плательщиков сборов преимуществ по

сравнению с другими налогоплательщиками или плательщиками сборов, включая

возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере,

является согласно ст. 56 НК РФ налоговой льготой.

Детально рассматривая ст. 18 НК РФ,

отметим, что законодатель вообще отказался от конкретного определения понятия

«специальные налоговые режимы», ограничившись указанием на возможность их

применения в соответствии с Налоговым кодексом и иными актами законодательства

о налогах и сборах. При этом в абз. 2 п. 1 ст. 18 НК РФ указано, что

специальные налоговые режимы могут предусматривать особый порядок определения

элементов налогообложения, а также освобождение от обязанности по уплате

отдельных налогов и сборов, предусмотренных ст. 13- 15 НК РФ, то есть налогов и

сборов, относящихся к общему режиму налогообложения.

Таким образом, содержание категории

специальных налоговых режимов было существенно расширено за счет включения

нормы об освобождении от уплаты налогов. Из буквального толкования действующей

ст. 18 НК РФ следует ряд выводов:

отказ от законодательного

определения понятия «специальный налоговый режим»;

предоставление налогоплательщикам,

применяющим этот режим налогообложения, освобождения от уплаты отдельных

налогов и сборов;

наличие определенного перечня

специальных налоговых режимов, однако, законодатель не ограничил себя во

введении новых специальных режимов налогообложения, следовательно, этот перечень

является не исчерпывающим.

Существующее определение специальных

налоговых режимов, данное НК РФ, на наш взгляд, не в полной мере отражает суть

этого понятия.

Существенным недостатком является

то, что в предлагаемом определении не предусматривается существование единого

налога, являющегося основным звеном трех из четырех существующих специальных

режимов налогообложения.

Таким образом, наиболее рациональное

определение понятия «специальный налоговый режим», на наш взгляд, должно иметь

следующий вид: специальный налоговый режим - это льгота, предоставляемая

определенным категориям налогоплательщиков в форме уплаты единого налога (или

иной форме) с целью налогового регулирования отдельных отраслей экономики.

Данное определение, по мнению

автора, в полном объеме отражает экономическую сущность специальных налоговых

режимов, так как основной целью введения того или иного специального режима

налогообложения является достижение фискального и регулирующего эффектов

налогообложения в областях, которые в силу своей специфики нуждаются в

дополнительном налоговом регулировании.

Кроме того, согласно указанному

определению налоговых льгот, основными их чертами являются следующие:

налоговые льготы применяются только

к отдельным категориям налогоплательщиков, указанным в законе;

сущность налоговых льгот заключается

в предоставлении таким категориям налогоплательщиков преимуществ по сравнению с

другими налогоплательщиками;

преимущества включают в себя

возможность не уплачивать налог либо уплачивать его в меньшем размере.

В свою очередь, к существенным

чертам специальных налоговых режимов можно отнести следующие моменты:

данные режимы применяются только

отдельными категориями налогоплательщиков, определенными в законе. Основанием

для применения того или иного специального налогового режима является

соответствие налогоплательщика, осуществляющего предпринимательскую

деятельность, критериям, установленным соответствующими статьями раздела 8.1 НК

РФ;

специальные налоговые режимы

основаны на предоставлении налогоплательщикам преимуществ по сравнению с иными

налогоплательщиками, уплачивающими налоги и сборы в общем порядке, в целях

упрощения ведения бухгалтерского учета и снижения налогового бремени;

применение специальных налоговых

режимов предполагает как освобождение от уплаты ряда федеральных, региональных

и местных налогов, так и особый порядок определения элементов налогообложения

по основным налогам в целях снижения налогового бремени.

Вышеизложенное еще раз подтверждает,

что установленные налоговым законодательством специальные налоговые режимы

подпадают под понятие налоговых льгот, указанное в ст. 56 НК РФ.

В настоящий момент Налоговым

кодексом РФ предусмотрено пять специальных налоговых режима:

единый сельскохозяйственный налог

(гл. 26.1);

упрощенная система налогообложения

(гл. 26.2);

система налогообложения в виде

единого налога на вмененный доход для отдельных групп налогоплательщиков (гл.

26.3);

система налогообложения при

выполнении соглашений o разделе продукции (гл. 26.4);

система налогообложения на основе

патента.

Представляется возможным выделить

общие черты, присущие всем вышеперечисленным специальным налоговым режимам.

. Специальные налоговые режимы

применяются только отдельными категориями налогоплательщиков, отвечающими

установленным критериям, указанным в соответствующих главах Налогового кодекса

РФ.

. Все специальные налоговые режимы

связаны с осуществлением налогоплательщиками предпринимательской деятельности.

. Применение специальных налоговых

режимов освобождает налогоплательщиков от уплаты ряда федеральных, региональных

или местных налогов.

. Применение специальных налоговых

режимов основано на особом порядке определения элементов налогообложения,

выраженном как в установлении обязательных элементов самостоятельного налога,

не входящего в общую систему налогов и сборов (ЕСХН, УСН, ЕНВД), так и

особенностях уплаты отдельных налогов (система налогообложения при выполнении

соглашений о разделе продукции).

. Специальные налоговые режимы

применяются наряду с иными предусмотренными действующим законодательством

режимами налогообложения.

Как уже говорилось ранее, три из

пяти вышеперечисленных режимов базируются на теории единого налога,

предусматривающей замену уплаты совокупности определенных налогов и сборов

уплатой одного налога, рассчитываемого на основе специальных параметров.

Ввиду того, что отношение к единому

налогу неоднозначно, следует проанализировать практику его применения с тем,

чтобы в случае необходимости внести необходимые коррективы в методику его

исчисления и изъятия в бюджет.

Основным аргументом, который

выдвигается в защиту единого (фиксированного) налога является то, что таким

образом можно упростить налоговый механизм и защитить налогоплательщиков от

чрезмерного налогообложения. Требование к упрощению налогового механизма

возражений не вызывает, к этому необходимо стремиться, поскольку такое

требование стояло на первом месте еще со времен А. Смита. Но при этом важно

заметить и то, что количество налогов не свидетельствует о сложности налоговой

системы и о налоговом давлении, так как она - не простая совокупность различных

налогов, а формируется в определенных условиях, опирается на соответствующую

экономическую базу. Без учета этого налоговая система не может существовать.

Поэтому в странах с рыночной

экономикой взвешенно относятся к количеству налогов: их, как правило,

становится все больше. Там считают: чем проще налоговая система, тем она грубее

и ненадежнее. Влияние налогов на реальные экономические процессы и поведение

налогоплательщиков в нужном для государства направлении нельзя обеспечивать количеством

налогов. Одновременное действие большого количества налогов необязательно

должно приводить к тяжелой налоговой нагрузке, так как процессы налогообложения

поддаются регулированию. В принципе введение единого (фиксированного) налога не

отвечает системному подходу к конструированию налоговой системы и налогового

механизма и противоречит мировой практике налогообложения. Но необходимо

отметить, что эффективность действия единого налога заключается в практическом

механизме реализации этой идеи. Сейчас она реализуется очень просто - путем

объединения основных налогов, а именно: подоходного налога, налога на

имущество, налога на добавленную стоимость, налога на прибыль и других. Ясно,

что база для объединения приведенных выше налогов отсутствует, ведь это разные

налоговые платежи, как по своей сути, так и по источникам выплаты.

Применение специальных налоговых

режимов должно строиться на основе определенных принципов, таких как:

) сосуществования. Предполагает

использовать специальные налоговые режимы наряду с общепринятой системой

налогообложения, так как вряд ли одного налога будет достаточно для того, чтобы

покрыть все государственные расходы, уровень которых сейчас очень велик;

) множественности. По сути теория

замены одним налогом всех существующих платежей так и не нашла на практике

своего воплощения.

В настоящее время мы говорим о

замене одним платежом ряда налогов, то есть при взимании единого налога

взимаются и другие налоги. В частности, при установлении любого специального

налогового режима предлагается взимать еще и социальный налог;

) «равенства условий». Является

одним из основополагающих принципов, который, к сожалению, не всегда удается

выполнить. Многие специалисты справедливо считают, что если разные налоги

искусственно «привязываются» к одной базе, то налоги отрываются от финансовых

результатов и финансового состояния субъектов хозяйствования. Вследствие этого

не учитываются при налогообложении особенности хозяйствования (уровень ведения

хозяйства) плательщиков налогов, которые имеют достаточно сущностный характер.

Наложение единого налога на конкретные хозяйства свидетельствует, что основное

налоговое бремя перемещается в более слабые в финансовом отношении хозяйства и

уменьшается в хозяйствах с относительно высокими доходами;

) простоты. При определении

элементов налога необходимо исходить из того, чтобы механизм определения

единого налога был максимально прост. Однако в действительности он упрощается

фиктивно (видимо), поскольку неизвестны его составные, не видна структура

налогов, в связи с чем трудно осуществить корректировку с изменением

экономической ситуации. Регулирующая функция при этом теряется. Налог

превращается в простое перечисление определенной суммы в бюджет, то есть,

возможно то, что было при административной системе управления, когда доход

распределялся по нормативам;

) упрощения учета и отчетности.

Согласно этому принципу субъекты освобождаются от применения плана

бухгалтерских счетов и использования способа двойной записи. Кроме того,

налоговая отчетность принимает максимально упрощенные формы (уплата на основе

патента, упрощенной декларации). Однако здесь предполагается сохранить

действующий порядок ведения кассовых операций;

) добровольности. Подразумевается,

что переход плательщика на специальный налоговый режим и отказ от него будет

осуществляться на добровольной основе. Исключение должно быть сделано лишь для

налогового режима для отдельных видов предпринимательской деятельности;

) привлекательности. Этого можно

достичь за счет снижения величины налогового бремени. Это необходимо сделать

для повышения деловой и инвестиционной активности хозяйствующих субъектов;

) избирательности. В этом плане

следует определить круг плательщиков, которым переход на специальный налоговый

режим будет запрещен. Во-первых, здесь реализуется ограничение по предприятиям,

использующим особый порядок ведения бухгалтерского учета. Во-вторых,

целесообразным выглядит ограничение по численности работающих, а не ограничение

по величине выручки.

Таким образом, по нашему мнению, вся

совокупность специальных налоговых режимов, действующих на территории РФ,

должна строиться на общих базовых принципах, которые необходимо закрепить

законодательно.

Представляется, что специальные

налоговые режимы были введены государством в целях:

поддержки субъектов малого предпринимательства

и развития малого бизнеса;

поддержки сельскохозяйственного

производителя и стимулирования отрасли сельского хозяйства;

привлечения инвестиций в разработку

недр и стимулирования добывающих и связанных с ними отраслей.

Тем самым установление специальных

налоговых режимов служит в конечном итоге целям укрепления и дальнейшего

развития экономики Российской Федерации и является реализацией регулирующей

функции налога (ее стимулирующей подфункции).

С другой точки зрения, говоря o

целях введения специальных режимов налогообложения, можно выделить следующие:

налогового регулирования той или

иной отрасли экономики;

упрощения налогового

администрирования.

В настоящий момент приоритетным

является использование специальных налоговых режимов как инструментов

налогового регулирования, o чем говорится в Основных направлениях налоговой

политики РФ на 2013 г. и на плановый период 2014 и 2015 гг. как стимулирование

сферы малого и среднего бизнеса и сельскохозяйственного производства. То есть

упрощение налогового администрирования можно рассматривать как побочный аспект

введения в действие специальных режимов налогообложения.

К позитивным моментам применения

специальных режимов как инструмента налогового регулирования можно отнести

следующие:

возможность значительного снижения

налоговой нагрузки на определенные сферы экономики;

повышение инвестиционной активности

населения и малого бизнеса;

отказ от использования схем

уклонения от уплаты налогов по общей системе налогообложения с целью

минимизации выплачиваемых государству средств.

.2 Специальные налоговые режимы:

сущность понятия, виды и потенциал развития

Традиционная система налогообложения

слишком сложна для использования ее малым предприятием, а также требует наличия

специального профессионального штата, имеющего образование и знания в области

теории и практики налогового и бухгалтерского учета. В этой связи в НК РФ

предусмотрены налоговые режимы, призванные упростить исчисление и уплату

налогов для отдельных категорий налогоплательщиков или отдельных видов деятельности.

В случае перехода на УСН, ЕНВД или

ЕСХН организации становятся плательщиками единого налога взамен налога на

прибыль, налога на имущество организаций, НДС, за исключением НДС, подлежащего

уплате в бюджет при ввозе товаров на таможенную территорию РФ.

Индивидуальные предприниматели,

перешедшие на УСН, ЕНВД или ЕСХН, единый налог по одному из режимов взамен НДФЛ

(в отношении доходов, полученных от осуществления предпринимательской

деятельности), налога на имущество (в отношении имущества, используемого для

осуществления предпринимательской деятельности), НДС, за исключением НДС,

подлежащего уплате в бюджет при ввозе товаров на таможенную территорию РФ.

Применение соглашений о разделе

продукции связано с необходимостью учета особых условий добычи полезных

ископаемых. Соглашением о разделе продукции является договор, в соответствии с

которым РФ предоставляет субъекту предпринимательской деятельности, т.е.

инвестору, на возмездной основе и на определенный срок исключительные права на

поиски, разведку, добычу минерального сырья на участке недр, указанном в

соглашении, и на ведение связанных с этим работ. Инвестор обязан осуществлять

проведение указанных работ за свой счет и на свой риск.

К специальным налоговым режимам

относятся:

) система налогообложения для

сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

) упрощенная система

налогообложения;

) система налогообложения в виде

единого налога на вмененный доход для отдельных видов деятельности;

) система налогообложения при

выполнении соглашений о разделе продукции;

) патентная система налогообложения

(с 1 января 2013 г. введена Федеральным законом от 25.06.2012 № 94-ФЗ).

Рассмотрим каждый специальный

налоговый режим более подробно.

. Система налогообложения для

сельскохозяйственных товаропроизводителей (ЕСХН). Налогоплательщиками единого

сельскохозяйственного налога признаются организации и индивидуальные

предприниматели, являющиеся сельскохозяйственными товаропроизводителями.

Налоговая ставка 6%. Налоговой базой является денежное выражение доходов,

уменьшенное на величину расходов. Налоговый период - календарный год.

Освобождаются от уплаты:

налога на прибыль организаций;

НДФЛ в части, приносящейся на

предпринимательскую деятельность, все иные доходы НДФЛ облагаются, включая

доходы, облагаемые по ставкам 9 и 35%;

НДС;

налога на имущество организаций.

. Упрощённая система налогообложения

(УСН) - особый вид налогового режима, ориентированный на снижение налогового

бремени в организациях малого бизнеса и облегчение ведения бухгалтерского

учёта.

Упрощённую систему налогообложения

могут применять организации, у которых:

доход от реализации за год не

превышает 60 млн. руб.;

остаточная стоимость основных

средств - не более 100 млн. руб.;

средняя численность - не более 100

человек;

не переведенные на ЕНВД и ЕСХН.

Индивидуальные предприниматели, у

которых:

средняя численность - не более 100

человек;

не переведенные на ЕНВД и ЕСХН;

не занимающиеся производством

подакцизных товаров.

Освобождаются от уплаты:

налога на прибыль организаций;

Для индивидуальных предпринимателей

НДФЛ в части, приносящейся на предпринимательскую деятельность, все иные доходы

НДФЛ облагаются, включая доходы, облагаемые по ставкам 9 и 35%;

НДС,

налога на имущество организаций.

Устанавливаются следующие налоговые

ставки по единому налогу:

6 %, если объектом налогообложения

являются доходы,

15%, если объектом налогообложения

являются доходы, уменьшенные на величину расходов.

С 1 января 2009 года законами

субъектов РФ могут быть установлены дифференцированные налоговые ставки в

пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

Если исчисленный налог меньше 1% от доходов, то уплачивается минимальный налог

в размере 1% от доходов.

Налоговый период - календарный год.

. Система налогообложения в виде

единого налога на вмененный доход для отдельных видов деятельности (ЕНВД):

предполагает установление базовой доходности для тех видов предпринимательской

деятельности, в которых затруднено осуществление налогового контроля.

Может применяться при:

а) оказании бытовых услуг,

б) оказании ветеринарных услуг,

в) оказании автотранспортных услуг

по перевозке пассажиров и грузов,

г) оказании услуг общественного

питания,

д) оказании услуг размещения рекламы

на т/с и др.

е) услуги по временному размещению и

проживания.

Вмененный доход - потенциально

возможный доход налогоплательщика, рассчитанный с учетом совокупности условий,

непосредственно влияющих на получение указанного дохода, и используемый для

расчета величины ЕНВД по установленной ставке.

Сумма вмененного налога =

Фактические показатели, характеризующие данный вид деятельности х Базовая

доходность х Корректирующие коэффициенты х Налоговая ставка 15%.

Освобождаются от уплаты:

налога на прибыль организаций;

НДС,

налога на имущество организаций.

. Система налогообложения при

выполнении соглашений о разделе продукции: Эта система касается уплаты НДПИ и

определения количества добытого полезного ископаемого.

.3 Место и роль налоговых режимов в

системе налогообложения государства

Современная налоговая система РФ

характеризуется наличием специальных налоговых режимов. Целесообразность их

введения в налоговую систему РФ обусловлена необходимостью стимулирования

предприятий малого предпринимательства и сельхозпроизводителей. Специальные

налоговые режимы призваны облегчить налоговое бремя для указанных субъектов

хозяйствования. Налоговая нагрузка при применении специальных налоговых режимов

примерно в два раза ниже, чем при общем режиме налогообложения.

Информация об исполнении

консолидированных бюджетов субъектов Российской Федерации на 1 февраля 2012

года.

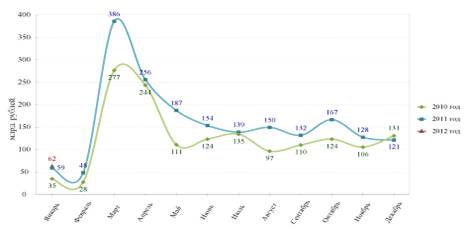

Доходы составили 395 млрд. руб. с

ростом на 27% (+84 млрд. руб.). Динамика налоговых доходов консолидированных

бюджетов субъектов Российской Федерации в 2010-2012 годах представлена на рис.

1.

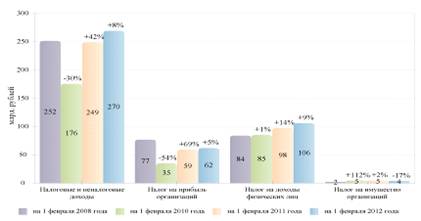

Рис. 1. Динамика налоговых доходов

консолидированных бюджетов субъектов Российской Федерации в 2010-2012 годах

Поступление налоговых и неналоговых

доходов возросло на 8% (+21 млрд. руб.), составив 270 млрд. руб. (рис. 2).

Рис. 2. Налоговые и неналоговые

доходы в 2010-2012 гг.

Поступление налога на прибыль

увеличилось на 5% (+3 млрд. руб.) по сравнению с 2011 годом, объем которого

составил 62 млрд. руб. (рис. 3).

Рис. 3. Налог на прибыль организаций

в 2010-2012 гг.

Поступление НДФЛ возросло на 9% (+9

млрд. руб.) относительно уровня 2011 года, составив 106 млрд. руб. (рис. 4).

Рис. 4.Налог на доходы физических

лиц в 2010-2012 гг.

Структура налоговых доходов

консолидированных бюджетов субъектов Российской Федерации на 1 февраля 2011 и

2012 гг. представлена в приложении 1.

Поступление акцизов увеличилось на

27% (+7 млрд. руб.) по сравнению с 2011 годом, объем которых достиг 33 млрд.

руб.

Поступление налога на имущество

организаций сократилось на 17% (-0,8 млрд. руб.) относительно уровня 2011 года,

составив 4 млрд. руб.

Доходы от других налогов поступили в

сумме 40 млрд. руб. и выросли на 29% (+9 млрд. руб.).

Неналоговые доходы сократились на

21% (-6 млрд. руб.), составив 24 млрд. руб.

Безвозмездные поступления из

федерального бюджета поступили в объеме 171 млрд. руб., с ростом на 62% (+66

млрд. руб.), что составляет 43% доходов.

Сельское хозяйство играет одну из важнейших

функций в развитии Краснодарского края. Оно оказывает комплексное влияние на

динамику развития территории. Для региона активно развивающееся сельское

хозяйство, это:

наличие продуктов питания,

выращенных в непосредственной близости от потребителя;

реализация мер, направленных на

снижение продовольственной безопасности региона, государства;

снижение уровня безработицы в

сельских поселениях и городах, расположенных поблизости;

рост численности предприятий

различных форм собственности, основным видом деятельности которых является

сельское хозяйство и животноводство;

рост объемов налоговых поступлений в

бюджеты различных уровней;

рост социально-экономического

развития региона и уровня жизни населения.

Важность развития сельского

хозяйства в стране неоднократно озвучивалась на различных уровнях

государственного управления. В настоящее время действует государственная

Программа развития сельского хозяйства и регулирования рынков

сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг. В рамках

действующей программы в регионе действует государственная Программа развития

сельского хозяйства и регулирования рынков сельскохозяйственной продукции,

сырья и продовольствия Краснодарского края на 2013-2020 гг. В регионе действует

целый комплекс ведомственных программ, направленных на развитие растениеводства

и животноводства в области. В 2012 году на территории региона действовало 25

инвестиционных проектов. В частности 17 из них направлено на строительство

комплексов по развитию животноводства, шесть инвестиционных проектов связано с

развитием растениеводства и четыре направлены на развитие птицеводства в крае.

В регионе действуют программы,

направленные на развитие крестьянских (фермерских) хозяйств и потребительских

кооперативов. По состоянию на 01.01.2012 г. в крае было зарегистрировано 270,0

тыс. личных подсобных хозяйств граждан и свыше 2,5 тыс. крестьянских

(фермерских) хозяйств. Численность организаций, относящихся к виду

экономической деятельности «Сельское хозяйство, охота и лесное хозяйство» на

конец 2012 г. составила 1,3 тыс. ед. (рис. 5).

За период с 2003 по 2012 гг.

наблюдалось сокращение численности организаций. Число организаций, относящихся

к виду экономической деятельности «Сельское хозяйство, охота и лесное

хозяйство», в 2012 г. составило 36,4 % от уровня 2003 г.

Противоположная тенденция

наблюдается с ростом численности индивидуальных предпринимателей в этом виде

экономической деятельности.

Их число достигало максимального

уровня в 2011 г. (4,1 тыс. чел.), а в 2012 г. произошло резкое снижение на 39,4

% и их численность в конце года составила 2,5 тыс. чел. Сокращение численности

предпринимателей является максимальным среди прочих видов экономической

деятельности в Краснодарского края по состоянию на 01.01.2013 г.

За период с 2000 по 2012 гг.

произошел рост продукции сельского хозяйства в 6,3 раза. По предварительным

оценкам, в 2012 г. объемы 8026202продукции составили 55,4 млрд. руб. [37]. В

структуре выпускаемой продукции по категориям хозяйств наблюдается тенденция

роста объема продукции, произведенной сельскохозяйственными организациями,

крестьянскими хозяйствами и индивидуальными предпринимателями (рис. 6).

За период с 2000 по 2012 гг. доля

продукции, произведенной сельскохозяйственными организациями и крестьянскими

хозяйствами и индивидуальными предпринимателями, возросла в 4,2 раза.

Малые предприятия, крестьянские

(фермерские) хозяйства и индивидуальные предприниматели, являющиеся

сельскохозяйственными производителями, не редко являются плательщиками единого

сельскохозяйственного налога (ЕСХН). Объектом налогообложения признаются

доходы, уменьшенные на величину расходов. Причем доля доходов от реализации

сельскохозяйственной продукции собственного производства, а также выполненных

работ по ее переработке не должна превышать 70 %.

Рост удельного веса ЕСХН в

поступлениях налогов, сборов и иных обязательных платежей в консолидированный

бюджет происходил неравномерно. Стремительный рост анализируемого показателя с

2006 по 2008 гг. заменяется незначительным снижением. В последующие годы было

отмечено его незначительное колебание в пределах от 0,14 до 0,16 %.

Удельный вес ЕСХН в поступлениях

налогов, сборов и иных обязательных платежей в консолидированный бюджет региона

в 2011 г. составил 0,14 % и превысил уровень 2006 г. в 10 раз

Научные и теоретические работы

отечественных и западных специалистов убедительно доказывают возможность малого

предпринимательства более гибко реагировать на изменяющиеся запросы рынка, и

быстрее адаптироваться к внешней и внутренней среде. На рис. 9 представлены преимущества

и недостатки малого бизнеса.

Такие свойства предпринимательства

обусловлены тем, что: во-первых, малое предприятие имеет менее

диверсифицированную организационную структуру; во-вторых, деятельность малого

предпринимательства более прозрачна с точки зрения финансовой отчетности и

возможности корректировки управленческих решений; в-третьих, малое производство

имеет меньший спектр ключевых бизнес-процессов, а значит, может не проводить их

глобальный реинжиринг в рамках существующей стратегии развития; в-четвертых,

малые предприятия быстрее реагируют на изменяющуюся рыночную конъюнктуру.

Рис. 9. Преимущества и недостатки

малых предприятий

Проведенное исследование показало,

что поскольку малому предпринимательству свойственна гибкость и более высокая

адаптивность, он больше приспособлен к работе в сфере инновационного

предпринимательства. Вместе с тем, автор исходит из того, что данную

характерную черту, как инновационность, необходимо анализировать обособленно,

прежде всего, по отношению к проводимой регионами политике и наличию

соответствующей инфраструктуры для данной сферы предпринимательства.

Существующие научные работы в сфере

инновационного предпринимательства свидетельствуют, что роль малого

предпринимательства в процессе осуществления нововведений существенно зависит

от рассматриваемой отрасли. В одних отраслях малые предприятия нередко лидируют

(например, в создании программного обеспечения, в развитии вычислительной

техники, информатики, биотехнологии) в других - (преимущественно в сырьевом

секторе), скорее присутствуют формально, поскольку не могут конкурировать с

крупными наукоемкими производствами.

С позиции автора, даже наличие

недостатков у малого предпринимательства, таких, как: сравнительно более

высокие риски снижения финансовой устойчивости и потери конкурентоспособности

вследствие экономических спадов на рынке; достаточно высокая зависимость от

финансовой поддержки более крупных компаний и финансовых институтов; более

низкая квалификация менеджмента и рядовых сотрудников обусловленная постоянным

снижением операционных и управленческих затрат; финансовые сложности и проблемы

связанные с адаптацией на новых рынках; более низкий коэффициент обновления

основных фондов в сравнении с крупным бизнесом и слабая мотивация малого

предпринимательства при вовлечении в инновационные проекты по причине

отсутствия налоговых стимулов, позволяет утверждать, что предпринимательская

деятельность, наиболее адаптивна к условиям внешней и внутренней среды, в связи

с чем, именно в малом предпринимательстве, возникает такой сегмент как

инновационное предпринимательство.

Международные статистические

сопоставления убедительно свидетельствуют, что роль малого предпринимательства

в основных параметрах развития нашей страны значительно ниже по сравнению с

индустриальными странами. Так, по числу малых предприятий Россия отстает от США

в 93 раза, от Японии - в 7,7 раза, от Италии - в 4,7 раза; по доле вклада малых

предприятий в ВВП - от Франции в 5,6 раза, от США - в 4,7 раза; по доле занятых

в малом предпринимательстве - от Японии - в 8,1 раза, от Италии - в 7,6 раза, от

США и Франции в 5,6 раза. В Индии число малых предприятий превышает 12 млн., а

в Японии - 9 млн. В США малое предпринимательство дает почти половину прироста

национального продукта и две трети прироста новых рабочих мест.

Зарубежная практика доказывает, что

специфика малого предпринимательства (социальная значимость и массовость)

должна определять и особенности его налогообложения, в первую очередь,

ориентированное на долгосрочные цели экономического развития и реально

складывающимся экономическим пропорциям внутри данного сектора. Изучение опыта

индустриальных стран в области стимулирования развития субъектов малого

предпринимательства показало, что одним из основных налоговых стимулов,

способствующих развитию малых предприятий в развитых странах, является

применение в рамках общеустановленной налоговой системы прогрессивных ставок

налогообложения. В отличие от западных стран, в России не предусмотрена

прогрессивная шкала налогообложения, что отрицательно сказывается на

деятельности малых предприятий. Кроме того, как отмечает автор в нашей стране

более низкий уровень налоговой культуры, по этой причине дополнительные льготы

и снижение ставок в рамках упрощенного режима налогообложения не приводят к

желаемому эффекту (расширению налогооблагаемой базы и росту налоговых

поступлений). Проводимая в России политика в области регулирования малого

предпринимательства не обеспечивает необходимой поддержки и приоритетного

развития малого инновационного предпринимательства в стране, и, как следствие,

удельный вес инновационных предприятий в этом секторе составляет менее 6%, в то

время как малое предпринимательство в сфере торговли и услуг превышает 80%.

Таким образом, нами был исследован

теоретический аспект реализации специальных налоговых режимов в Российской

Федерации, а именно:

проанализирована эволюция

становления специальных налоговых режимов на территории РФ, начиная с 1991

года;

кратко отражена динамика изменений

определения понятия «специальный налоговый режим» в законодательстве Российской

Федерации;

дано авторское определение понятия

«специальный налоговый режим»;

предложены общие базовые принципы

реализации специальных режимов налогообложения;

выделены цели введения специальных

налоговых режимов на территории Российской Федерации и позитивные моменты

применения вышеуказанных режимов.

2. ПОРЯДОК И ПРОБЛЕМЫ ПРИМЕНЕНИЯ

СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ В ХОЗЯЙСТВУЮЩИХ СУБЪЕКТАХ

.1 Организационно - экономическая

характеристика деятельности межрайонная инспекция ФНС России № 9 по

Краснодарскому краю

Межрайонная инспекция ФНС России № 9

по Краснодарскому краю является территориальным органом ФНС и входит в единую

централизованную систему налоговых органов.

Межрайонная инспекция ФНС России № 9

по Краснодарскому краю расположена по адресу: Краснодарский край, г. Белореченск,

ул. Ленина, 29.

Основными направлениями деятельности

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю являются:

контроль и надзор за соблюдением

законодательства о налогах и сборах, за правильностью исчисления, полнотой и

своевременностью внесения в соответствующий бюджет налогов и сборов, соблюдения

требований к контрольно-кассовой технике, порядком и условиями ее регистрации и

применения, а также полнотой учета выручки денежных средств;

осуществление государственной

регистрации юридических лиц, физических лиц в качестве индивидуальных

предпринимателей, крестьянских и фермерских хозяйств;

ведение учета налогоплательщиков;

предоставление в соответствии с

законодательством РФ о несостоятельности (банкротстве) интересов РФ по

обязательным платежам и денежным обязательствам;

взыскание в установленном порядке

недоимки и пени по налогам и сборам;

предъявление в суд исков о взыскании

налоговых санкций с лиц, допустивших нарушение налогового законодательства;

обеспечение в пределах своей

компетенции защиты сведений, составляющих государственную и налоговую тайну.

Организационная структура

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю представлена на

рисунке 10.

Рис. 10. Организационная структура Межрайонной

инспекции ФНС России № 9 по Краснодарскому краю

Руководит работой Межрайонной

инспекции ФНС России № 9 по Краснодарскому краю ее начальник. В его функции

входит руководство структурными подразделениями в целях исполнения выше

названных задач. В непосредственном подчинении начальника работают три

заместителя.

Структурными подразделениями

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю являются следующие

отделы:

. Отдел регистрации и учета

налогоплательщиков.

Его основные задачи:

а) осуществление в пределах

компетенции Инспекции действий по государственной регистрации юридических лиц и

предпринимателей;

б) ведение в пределах компетенции

Инспекции в установленном порядке учета налогоплательщиков;

в) проведение контроля за

соблюдением законодательства о государственной регистрации юридических лиц,

предпринимателей и о налогах и сборах юридическими и физическими лицами, а так

же органами, на которые законодательно возложены обязанности представлять

сведения в налоговые органы.

Функции отдела регистрации и учета

налогоплательщиков:

а) государственная регистрация

юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве

индивидуальных предпринимателей;

б) ведение территориального раздела

включенных в реестры сведений и ежедневное формирование массивов для передачи

данных на вышестоящий уровень;

в) учет налогоплательщиков;

г) подготовка информации о

налогоплательщиках для предъявления исков в судебные органы.

. Отдел ввода и обработки данных

Межрайонная инспекция ФНС России № 9 по Краснодарскому краю.

Его основные задачи:

а) Ввод данных налогоплательщиков,

поступивших в Инспекцию на бумажных носителях, в электронном виде;

б) обработка информационных массивов

данных.

. Юридический отдел Межрайонной

инспекции ФНС России № 9 по Краснодарскому краю.

Основные задачи данного отдела:

а) обеспечение правовыми средствами

реализации инспекцией законодательства о налогах и сборах;

б) представление и защита законных

прав и интересов Инспекции в судебных, правоохранительных и иных органах;

в) согласование проектов решений по

результатам налоговых проверок.

. Отдел камеральных проверок №2

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю.

Основные задачи отдела:

а) контроль за соблюдением

налогоплательщиками, состоящими на учете в Инспекции, законодательства о

налогах и сборах и принятых в соответствии с ними нормативно - правовых актов;

б) проведение камеральных налоговых

проверок налогоплательщиков;

в) осуществление взаимодействия с

правоохранительными и иными контролирующими органами по предмету деятельности

отдела;

г) отбор налогоплательщиков для

включения в план выездных налоговых проверок.

. Отдел работы с налогоплательщиками

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю.

Основные задачи отдела:

а) выдача документов по вопросам,

относящимся к компетенции Инспекции;

б) информирование налогоплательщиков

о состоянии их расчетов с бюджетной системой Российской Федерации;

в) организация персонального и

публичного информирования налогоплательщиков о действующем налоговом

законодательстве Российской Федерации.

. Отдел информационных технологий

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю.

Основные задачи отдела:

а) обеспечение реализации единой

технологии электронной обработки данных с использованием внедренной

автоматизированной информационной системы;

б) администрирование сетевых

ресурсов и телекоммуникационного оборудования;

в) обеспечение работоспособности

программно - аппаратной части.

. Отдел финансового и общего

обеспечения Межрайонной инспекции ФНС России № 9 по Краснодарскому краю.

Основные задачи отдела:

а) общее делопроизводство;

б) прием, отправка и обработка

корреспонденции на бумажных носителях в электронном виде по каналам связи;

в) осуществление реализации политики

ФНС России, Управления ФНС по Краснодарскому краю в области управления

персоналом.

. Отдел выездных проверок

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю.

Основные задачи отдела:

а) планирование выездных налоговых

проверок;

б) осуществление взаимодействия с

правоохранительными и иными контролирующими органами по предмету деятельности;

в) обеспечение контроля за

производством, оборотом нефтепродуктов.

. Отдел камеральных проверок

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю.

Основные задачи отдела:

а) проведение камеральных налоговых

проверок налогоплательщиков;

б) осуществление взаимодействия с

правоохранительными и иными контролирующими органами по предмету деятельности

отдела;

в) отбор налогоплательщиков для

включения в план выездных налоговых проверок.

. Отдел анализ, отчетности и

урегулирования задолженности Межрайонной инспекции ФНС России № 9 по

Краснодарскому краю.

Основные задачи отдела:

а) контроль за выполнением

установленных заданий мобилизации налогов, сборов и других платежей;

б) прогнозирование налоговых

поступлений и других доходов в бюджеты различных уровней;

в) принудительное взыскание

задолженности;

г) проведение ареста имущества

должника.

. Отдел налогового аудита

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю.

Основные задачи отдела:

а) подготовка по запросу Управления

ФНС России по Краснодарскому краю заключений по жалобам на акты нормативного

характера, действия налогового органа;

б) рассмотрение возражений

налогоплательщиков по актам выездных налоговых проверок, назначенных и

проведенных Инспекцией.

Межрайонной инспекции ФНС России № 9

по Краснодарскому краю находится по адресу: г. Белореченск, ул. Ленина, 29. По

штатному расписанию на отчетную дату предельная численность работников

инспекции составляет 93 человека, из них: 85 ед. - государственные служащие,

все имеют высшее образование по специальности.

Дадим характеристику трудовых

ресурсов Межрайонной инспекции ФНС России № 9 по Краснодарскому краю. Для этого

рассмотрим структуру ее трудовых ресурсов (табл. 1).

Таблица 1- Структура трудовых

ресурсов Межрайонной инспекции ФНС России № 9 по Краснодарскому краю в 2011 -

2012 гг.

|

Категории персонала

|

2011 г.

|

2012 г.

|

|

Чел.

|

%

|

Чел.

|

%

|

|

Среднегодовая численность трудовых ресурсов, чел.

|

93

|

100

|

93

|

100

|

|

в том числе: государственные служащие

|

86

|

92,47

|

85

|

91,40

|

|

служащие

|

5

|

5,38

|

6

|

6,45

|

|

прочий персонал

|

2

|

2,15

|

2

|

2,15

|

Таким образом, по данным,

предоставленным Межрайонной инспекцией ФНС России № 9 по Краснодарскому краю и

отраженным в таблице 1 видно, что среднегодовая численность ее трудовых

ресурсов за 2011 - 2012 годы остается без изменения и составляет 93 человека,

из которых большая часть приходится на государственных служащих: в 2011 году

она составляет 86 человек или 92,47%, в 2012 году - снижается на 1 человека. На

долю служащих приходится 5,38% в 2011 году и 6,45% - в 2012, на долю прочего

персонала приходится 2,15% как в 2011, так и в 2012 году.

Проведем анализ актива баланса

исполнения бюджета главного распорядителя получателя средств бюджета

Межрайонной инспекции ФНС России № 9 по Краснодарскому краюза 2012 год (таблица

2).

По данным, приведенным в таблице 2,

можно сделать следующие выводы:

) валюта баланса (итоговая сумма) за

2012 год увеличилась на 1943,74 тыс. руб. (48,14%) и составила 5981,13 тыс.

руб., что говорит об увеличении имущества учреждения и может быть расценено как

положительный факт в его работе;

) нефинансовые активы (итог 1

раздела баланса) возросли на 1956,65 тыс. руб. (48,8%) и составили 5966,49 тыс.

руб., что свидетельствует об увеличении основных средств (оборудования,

вычислительной техники, мебели, зданий, сооружений) в распоряжении учреждения.

Таблица 2- Анализ актива баланса

исполнения бюджета главного распорядителя получателя средств бюджета

Межрайонная инспекция ФНС России № 9 по Краснодарскому краю за 2012 год (тыс.

руб.)

|

Актив

|

На начало года

|

На конец года

|

Абс. откло-нение

|

Темп роста, %

|

|

1. Нефинансовые активы

|

|

|

|

|

|

1) Основные средства (первоначальная стоимость)

|

8582,95

|

12877,58

|

4294,63

|

150,04

|

|

2) Амортизация основных средств

|

5212,76

|

8234,12

|

3021,36

|

157,96

|

|

3) Основные средства (остаточная стоимость)

|

3370,19

|

4643,46

|

1273,27

|

137,78

|

|

4) Материальные запасы

|

639,65

|

1323,02

|

206,84

|

|

Итого по разделу 1:

|

4009,84

|

5966,48

|

1956,65

|

148,80

|

|

2. Финансовые активы

|

|

|

|

|

|

5) Денежные средства учреждения, в том числе:

|

27,55

|

11,50

|

-16,05

|

41,72

|

|

- денежные документы

|

27,55

|

11,50

|

-16,05

|

41,72

|

|

6) Расчеты по выданным авансам

|

-

|

3,15

|

3,15

|

х

|

|

Итого по разделу 2:

|

27,55

|

14,65

|

-16,10

|

41,72

|

|

Баланс:

|

4037,39

|

5981,13

|

1943,74

|

148,14

|

) при этом рост нефинансовых активов

произошел за счет увеличения основных средств учреждения на 1273,27 тыс. руб.

(37,78%) и материальных запасов. Они за рассматриваемый период возросли на

683,37 тыс. руб. (106,84%) и составили 1323,02 тыс. руб.

) финансовые активы Межрайонной

инспекции ФНС России № 9 по Краснодарскому краю за 2012 год (итог 2 раздела

баланса) снизились на 16,06 тыс. руб. (58,28%) и составили 14,65 тыс. руб.

Таким образом, можно сказать, что за

2012 год произошло значительное увеличение основных средств и материальных

активов исследуемого учреждения, финансовые активы же заметно снизились.

Проведем анализ структуры актива

баланса исполнения бюджета главного распорядителя получателя средств бюджета

Межрайонной инспекции ФНС России № 9 по Краснодарскому краюза 2012 год (табл.

3).

Таблица 3 - Анализ структуры актива

баланса исполнения бюджета главного распорядителя получателя средств бюджета

Межрайонной инспекции ФНС России № 9 по Краснодарскому краюза 2012 год (%)

|

Актив

|

На начало года

|

На конец года

|

Отклонение

|

|

1. Нефинансовые активы

|

|

|

|

|

1) Основные средства (остаточная стоимость)

|

83,47

|

77,64

|

-5,83

|

|

2) Материальные запасы

|

15,84

|

22,12

|

6,28

|

|

Итого по разделу 1:

|

99,31

|

99,76

|

0,45

|

|

2. Финансовые активы

|

|

|

|

|

3) Денежные средства учреждения

|

0,69

|

0,19

|

-0,50

|

|

4) Расчеты по выданным авансам

|

-

|

0,05

|

0,05

|

|

Итого по разделу 2:

|

0,69

|

0,24

|

-0,45

|

|

Баланс:

|

100,0

|

100,0

|

х

|

Из таблицы 3 видно, что нефинансовые

активы занимают основную часть в балансе учреждения: на начало года их доля

составляла 99,31 %, к концу 2012 года она несколько возросла (на 0,45 %) до

99,76 %. При этом на долю основных средств в начале года приходилось 83,47 % со

снижением к концу года до 77,64 %, т. е. на 5,83 %. Доля же материальных

запасов возросла на 6,28% и составила 22,12 % к концу 2012 года.

Таким образом, в структуре актива

баланса произошли значительные изменения.

Финансовые активы занимают очень

маленькую долю в балансе учреждения, ее величина на начало года составляла 0,69

%, к концу года она снизилась на 0,45 % и составила 0.24 %. При этом фактически

вся доля приходится на денежные средства учреждения в виде денежных документов,

на расчеты по авансам выданным в конце года приходилось лишь 0,05 %.

Проведем анализ пассива баланса

исполнения бюджета главного распорядителя получателя средств бюджета

Межрайонной инспекции ФНС России № 9 по Краснодарскому краюза 2012 год (табл.

4).

Таблица 4 - Анализ пассива баланса

исполнения бюджета главного распорядителя получателя средств бюджета

Межрайонная инспекция ФНС России № 9 по Краснодарскому краюза 2012 год (тыс.

руб.)

|

Пассив

|

На начало года

|

На конец года

|

Абс. откло-нение

|

Темп роста, %

|

|

3. Обязательства

|

|

|

|

|

|

1) Расчеты по платежам в бюджеты, в том числе:

|

-

|

-2,99

|

-2,99

|

х

|

|

- расчеты по единому социальному налогу и страховым взносам на

обязательное пенсионное страхование в РФ

|

-

|

-20,45

|

-20,45

|

х

|

|

- расчеты по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний

|

-

|

-9,55

|

-9,55

|

х

|

|

Итого по разделу 3:

|

-

|

-29,99

|

-29,99

|

х

|

|

4. Финансовый результат

|

|

|

|

|

|

3) Финансовый результат учреждения

|

4037,39

|

6011,12

|

1973,73

|

148,89

|

|

Итого по разделу 4:

|

4037,39

|

6011,12

|

1973,73

|

148,89

|

|

Баланс:

|

4037,39

|

5981,13

|

1943,74

|

148,14

|

По данным таблицы 4 можно сделать

следующие выводы:

) валюта баланса за 2012 год

возросла на 1943,74 тыс. руб. или 48,14 % за счет роста финансового результата

учреждения на 1973,74 тыс. руб. (48,89 %) и снижения обязательств на 29,99 тыс.

руб. (1943,74 = 1973,73 + + (-29,99)), что является положительным моментом в

работе учреждения;

) на начало года учреждение не имело

обязательств, на конец 2012 года образовались следующие обязательства: расчеты

по платежам в бюджеты составили 29,99 тыс. руб., при чем расчеты по социальному

страхованию и ОПС - (-20,45 тыс. руб.), расчеты по обязательному социальному

страхованию от несчастных случаев на производстве и профессиональных

заболеваний - (-9,55 тыс. руб.).

Проанализируем структуру пассива

баланса исполнения бюджета главного распорядителя получателя средств бюджета

Межрайонной инспекции ФНС России № 9 по Краснодарскому краюза 2012 год (таблица

5).

Таблица 5 - Анализ структуры пассива

баланса исполнения бюджета главного распорядителя получателя средств бюджета

Межрайонная инспекция ФНС России № 9 по Краснодарскому краюза 2012 год (%)

|

Пассив

|

На начало года

|

На конец года

|

Откло-нение

|

|

1

|

2

|

3

|

4

|

|

3. Обязательства

|

|

|

|

|

1) Расчеты по платежам в бюджеты, в том числе:

|

-

|

-0,50

|

-0,50

|

|

- расчеты по единому социальному налогу и страховым взносам на

обязательное енсиионное страхование в РФ

|

-

|

-0,34

|

-0,34

|

|

- расчеты по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний

|

-

|

-0,16

|

-0,16

|

|

Итого по разделу 3:

|

-

|

-0,50

|

-0,50

|

|

4. Финансовый результат

|

|

|

|

|

3) Финансовый результат учреждения

|

100,00

|

100,50

|

0,50

|

|

Итого по разделу 4:

|

100,00

|

100,50

|

0,50

|

|

Баланс:

|

100,00

|

100,00

|

х

|

По представленным данным таблицы 5

можно сказать, что подавляющую долю в валюте баланса имеет финансовый

результат, доля которого на начало 2012 года составляла 100,00 % с увеличением

данного показателя до 100,50 %. Ее рост за 2012 год составил 0,50%.

Доля же обязательств в начале года

была равна 0, и стала весьма незначительной к концу 2012 года -(-0,50 %).

Таким образом, можно сказать, что

увеличение по статье «Основные средства» и «Материальные активы» в активе

баланса произошло за счет статьи «Финансовые результаты» в пассиве.

Проведем анализ отчета о финансовых

результатах деятельности Межрайонная инспекция ФНС России № 9 по Краснодарскому

краюза 2012 год (таблица 6).

Таблица 6 - Анализ отчета о

финансовых результатах деятельности Межрайонной инспекции ФНС России № 9 по

Краснодарскому краю за 2012 год, (тыс. руб.)

|

Показатель

|

Сумма

|

|

1

|

2

|

|

Доходы

|

497,25

|

|

Доходы от операций с активами

|

497,25

|

|

в том числе: доходы от реализации активов

|

497,25

|

|

Расходы

|

20822,41

|

|

Оплата труда и начисления на оплату труда

|

13690,57

|

|

в том числе: заработная плата

|

10966,50

|

|

прочие выплаты

|

28,16

|

|

начисления на оплату труда

|

2695,91

|

|

Приобретение услуг

|

4246,45

|

|

в том числе: услуги связи

|

910,52

|

|

транспортные услуги

|

46,62

|

|

коммунальные услуги

|

360,30

|

|

арендная плата за пользование имуществом

|

555,53

|

|

услуги по содержанию имущества

|

1104,60

|

|

прочие услуги

|

1268,89

|

|

Социальное обеспечение

|

-

|

|

в том числе расходы по операциям с активами

|

2476,85

|

|

в том числе: амортизация основных средств и нематериальных

активов

|

1508,30

|

|

расходование материальных запасов

|

968,56

|

|

Прочие расходы

|

408,54

|

|

Чистый операционный результат

|

-20325,16

|

|

Операционный результат до налогообложения

|

-20325,16

|

|

Налог на прибыль

|

-

|

|

Операции с нефинансовыми активами

|

1580,28

|

|

Чистое поступление основных средств

|

896,90

|

|

в том числе: увеличение стоимости основных средств

|

5503,43

|

|

уменьшение стоимости основных средств

|

4606,53

|

|

Чистое поступление материальных запасов

|

683,37

|

|

в том числе: увеличение стоимости материальных запасов

|

1725,33

|

|

уменьшение стоимости материальных запасов

|

1041,96

|

|

Продолжение таблицы 6

|

|

1

|

2

|

|

Операции с финансовыми активами и обязательствами

|

-21905,44

|

|

Операции с финансовыми активами

|

-19592,86

|

|

Чистое поступление средств на счета бюджетов

|

-19596,01

|

|

в том числе: поступление средств на счета бюджетов

|

6948,79

|

|

выбытия со счетов бюджетов

|

26544,80

|

|

Чистое увеличение прочей дебиторской задолженности (кроме

бюджетных кредитов)

|

3,15

|

|

в том числе: увеличение прочей дебиторской задолженности

|

8558,39

|

|

уменьшение прочей дебиторской задолженности

|

8555,24

|

|

Операции с обязательствами

|

2312,58

|

|

Чистое увеличение прочей кредиторской задолженности кроме

внутреннего и внешнего долга)

|

2312,58

|

|

в том числе: увеличение прочей кредиторской задолженности

|

23282,66

|

|

уменьшение прочей кредиторской задолженности

|

20970,08

|

По данным таблицы 6 можно сделать

следующие выводы:

) доходы Межрайонной инспекции ФНС

России № 9 по Краснодарскому краюза 2012 год получены от реализации активов и

составляют 497,25 тыс. руб.;

) расходы Межрайонной инспекции ФНС

России № 9 по Краснодарскому краюза 2012 год значительно превысили доходы

учреждения и составили 20822,41 тыс. руб. Расходы бюджета можно проранжировать

по мере уменьшения в следующем порядке:

Заработная плата - 10 966,50 тыс.

руб.;

Начисления на оплату труда - 2 695,

91 тыс. руб.;

Прочие услуги - 1 268, 89 тыс. руб.;

Услуги по содержанию имущества - 1

104, 60 тыс. руб.

Услуги связи - 910, 52 тыс. руб.;

Арендная плата за пользование

имуществом - 555, 53 тыс. руб.;

Коммунальные услуги - 360, 30 тыс.

руб.;

Прочие выплаты - 28,16 тыс. руб.

По представленной градации видно,

что основными расходами в рассматриваемом учреждении являются расходы на

заработную плату и начисления на нее.

В рассматриваемом учреждении

наблюдается чистое увеличение как дебиторской, так и кредиторской

задолженности, что свидетельствует об ухудшении расчетной дисциплины.

При этом увеличение кредиторской

задолженности (2 312, 58 тыс. руб.) превосходит рост дебиторской задолженности

(3, 15 тыс. руб.), что соответствует законам финансового менеджмента, говорящих

о том, что лучше привлекать денежные средства, нежели отвлекать их из оборота.

Чистое поступление средств на счета

бюджетов составило -19 592,86 тыс. руб., при этом поступление средств на счета

бюджетов составило 6 948, 79 тыс. руб., а выбытие - 26 544,80 тыс. руб. Таким

образом, в 2012 году наблюдается значительный дефицит денежных средств у

рассматриваемого учреждения.

Рассмотрим наличие и состояние

основных средств Межрайонной инспекции ФНС России № 9 по Краснодарскому краюза

2012 год (табл. 7).

По данным таблицы 7 можно сказать,

что:

) Остаточная стоимость основных

средств за 2012 год увеличилась на 1 273,27 тыс. руб. и составила 4643,46 тыс.

руб., что свидетельствует об улучшении оснащения учреждения;

) при этом поступило основных

средств на сумму 4 302,95 тыс. руб., в том числе приобретено - на сумму 2

233,97 тыс. руб., безвозмездно в порядке внутриведомственных расчетов - на

сумму 517,75 тыс. руб., выбыло - на сумму 8,32 тыс. руб.;

) к сожалению, коэффициент годности

основных средств в начале года составлял 39,27 %, что меньше 50 %, со снижением

данного показателя к концу года до 36,06 %, что свидетельствует о том, что

основная часть основных средств учреждения служит больше половины срока использования

и достаточно изношены.

Таблица 7 - Анализ состояния

основных средств по источникам приобретения Межрайонной инспекции ФНС России №

9 по Краснодарскому краю за 2012 год (тыс. руб.)

|

Показатель

|

На начало года

|

2012 год

|

На конец года

|

Отклонение, +/-

|

|

1

|

2

|

3

|

4

|

5

|

|

Остаток на начало года

|

8582,95

|

х

|

12877,58

|

4294,63

|

|

Износ основных средств

|

5212,76

|

х

|

8234,12

|

3021,35

|

|

Основные средства, всего (остаточная стоимость)

|

3370,19

|

х

|

4643,46

|

1273,27

|

|

Поступило, всего

|

х

|

4302950,48

|

х

|

х

|

|

в том числе: приобретено, всего

|

х

|

2233,97

|

х

|

х

|

|

из них: - приобретено учреждением

|

х

|

329,00

|

х

|

х

|

|

- получено в порядке централизованного снабжения

|

х

|

1904,97

|

х

|

х

|

|

поступило безвозмездно в порядке внутриведомственных расчетов

|

х

|

517,75

|

х

|

х

|

|

прочее увеличение

|

х

|

1551,23

|

х

|

х

|

|

Выбыло, всего

|

х

|

8321,12

|

х

|

х

|

|

в том числе израсходовано на нужды учреждения

|

х

|

8,32

|

х

|

х

|

|

Коэффициент годности основных средств, %

|

39,27

|

х

|

36,06

|

-3,21

|

|

Коэффициент износа основных средств, %

|

60,73

|

63,94

|

3,21

|

Проведем анализ сведений о состоянии

и движении материальных запасов Межрайонной инспекции ФНС России № 9 по

Краснодарскому краю в 2012 году (табл. 8).

Таблица 8 - Анализ состояния

материальных запасов по источникам приобретения Межрайонной инспекции ФНС

России № 9 по Краснодарскому краю за 2012 год (тыс. руб.)

|

Показатель

|

На начало года

|

2012 год

|

На конец года

|

Отклонение, +/-

|

|

Остаток на начало года

|

639,65

|

х

|

1323,02

|

683,37

|

|

Поступило, всего

|

х

|

1653,43

|

х

|

х

|

|

в том числе: приобретено, всего

|

х

|

1583,44

|

х

|

х

|

|

из них: - приобретено учреждением

|

х

|

889,80

|

х

|

х

|

|

- получено в порядке централизованного снабжения

|

х

|

693,64

|

х

|

х

|

|

прочее увеличение

|

х

|

69,99

|

х

|

х

|

|

Выбыло, всего

|

х

|

970,058

|

х

|

х

|

|

|

в том числе израсходовано на нужды учреждения

|

х

|

970,058

|

х

|

х

|

|

|

|

|

|

|

|

|

|

|

По данным таблицы 8 можно сказать,

что:

) остаток материальных запасов за

2012 год увеличился на 683,37 тыс. руб. и составил 1323,02 тыс. руб., что

свидетельствует об улучшении обеспечения учреждения;

) при этом поступило материальных

запасов на сумму 1 653,43 тыс. руб., в том числе приобретено - на сумму 1

583,44 тыс. руб., из них приобретено самим учреждением - на сумму 889,80 тыс.

руб., получено в порядке централизованного снабжения - на сумму 693,64 тыс.

руб., прочее поступление составило 69,99 тыс. руб., выбыло материальных запасов

на сумму 970,058 руб., при чем все выбывшие материальные запасы израсходованы

на нужды самого учреждения, то есть Межрайонной инспекции ФНС России № 9 по

Краснодарскому краю.

2.2 Анализ системы налогообложения

Межрайонной инспекции ФНС России № 9 по Краснодарскому краю

Современный Белореченск - крупный

промышленный центр Краснодарского края. Белореченск является значимым

железнодорожным узлом, который соединяет центр страны с курортами Черноморского

побережья, а также Майкопом, Хадыженском, Кисловодском и Минеральными Водами.

Численность предприятий

муниципального образования отражена в таблице 9.

Таблица 9 - Численность предприятий

муниципального образования г. Белореченск

|

Показатель

|

2010г.

|

2011 г.

|

2012 г.

|

2012г. к 2010г., %

|

|

Число действующих предприятий и организаций: - крупных и средних

|

13

|

15

|

14

|

107,69

|

|

- малых

|

1519

|

1527

|

1561

|

102,76

|

|

Число действующих промышленных предприятий

|

9

|

8

|

8

|

88,89

|

|

Число сельскохозяйственных предприятий

|

47

|

42

|

43

|

91,49

|

|

Число действующих строительных организаций

|

26

|

24

|

25

|

96,15

|

|

Число действующих торговых организаций

|

762

|

788

|

801

|

105,12

|

|

Число действующих организаций бытового обслуживания

|

359

|

348

|

357

|

99,44

|

Ведущей отраслью экономики

Белореченского района является промышленность, которая представлена химической,

деревообрабатывающей, пищевой отраслями, промышленностью строительных

материалов. За последние годы упрочились позиции сельскохозяйственного

производства, малого бизнеса. Совершенствуется система и механизмы управления

во всех отраслях.

В районе насчитывается свыше 1 300

объекта потребительской сферы, из них: около 800 торговых центров, магазинов и

киосков, 5 рынков, около 90 объектов общественного питания, 357 объектов

бытового обслуживания населения.

В городе работают ОАО «Белмебель»,

ОАО «Виктория», ООО «Интерагросистемы», ООО Гавис-Сервис», ОАО

«Белореченскрайгаз», АОЗТ «ЖБИ - 7», Хлебокомбинат, птицефабрика

«Белореченская», ООО «Проммонтаж». Вблизи железнодорожного узла находится

старейший Белореченский хлебозавод ОАО «Российские железные дороги».

Химическая промышленность

представлена предприятием ОАО «Еврохим - Белореченские минеральные удобрения» -

одним из крупнейших в России химкомбинатом по производству минеральных

удобрений и серной кислоты. Основное производство расположено в Дружненском

сельском поселении.

Добыча полезных ископаемых является

одной из ведущих отраслей Белореченского района, что связано с наличием