Налоги как инструмент государственного регулирования экономики

НАЦИОНАЛЬНЫЙ

БАНК РЕСПУБЛИКИ БЕЛАРУСЬ

УО

«ПОЛЕССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

КУРСОВАЯ

РАБОТА

на

тему: Налоги как инструмент государственного регулирования экономики

Михеева С.И.

ПИНСК

2013

Содержание

Введение

. Экономическое содержание

налогов

.1 Сущность налогов и

принципы формирования эффективной налоговой системы

.2 Функции и

классификация налогов и в РБ

.3 Роль налогов в

государственном регулировании экономики

. Анализ

налогообложения в Республике Беларусь

.1 Оценка динамики налоговых

поступлений в бюджет РБ за 2011-2012 г.г.

.2 Анализ структуры

налоговых поступлений

. Перспективы развития

налоговой системы в Республике Беларусь

Заключение

Список использованной

литературы

Приложения

Введение

«Налоги для государства - то же,

что и парус для корабля». На мой взгляд, слова российской императрицы Екатерины

II

Великой как нельзя лучше отражают сущность и значение налогов. Налоги -

материальная основа деятельности государства, значение которого для человека во

всех ипостасях его существования невозможно переоценить. В налогах, как, может

быть, ни в какой другой области общественных отношений, явственно

обнаруживается взаимосвязь экономики, права, финансов, этики, культуры в целом.

Вот почему на протяжении многих столетий налоги остаются объектом

неослабевающего интереса государства, бизнеса и экономики.

Определенные познания в области

налогообложения, понимание механизмов формирования и использования

государственных ресурсов каждым гражданином являются залогом экономической

грамотности и социальной ответственности.

Для государств, ориентированных на

рыночную экономику, основным источником финансовых ресурсов являются налоговые

доходы. Аккумулируясь в бюджете государства, налоги создают финансовую основу

для повышения уровня безопасности и укрепления правопорядка, экономической

независимости страны и социальной защищенности её граждан. Налоговая система РБ

динамично развивается в поиске рациональных путей налогообложения, создавая

благоприятную среду для реализации экономической политики.

Государству необходимо разработать

налоговую политику, учитывающую интересы всех субъектов налоговых отношений, и

использовать налоговую систему в целях экономического роста. Подчинение работы

налоговой системы этой цели для любого современного государства должно быть

связано с решением следующих задач:

. Создание мобильной

системы налогообложения (способной учитывать интересы всех субъектов налоговых

отношений в любых ситуациях и условиях);

. Объективная оценка

налогового потенциала (страны, региона, административного района), поскольку он

является базой налогообложения на данной территории;

. Учет стандартов

международных налоговых отношений, способствующих гармонизации национальных

налоговых систем, что важно в условиях глобализации мировой экономики.

Государство, проводящее в жизнь

грамотную налоговую политику, имеет возможность развивать наукоемкие

производства и осуществлять ликвидацию убыточных предприятий. Эффективное

использование налогового механизма управления входит в число наиболее сложных задач,

от правильного решения которых зависят экономический рост и благосостояние

общества.

Целью написания данной работы

является рассмотрение налоговой политики как одного из важнейших косвенных

методов государственного регулирования, а также проводится анализ налоговых

поступлений в 2008-2010, рассматривается дальнейший путь развития налоговой

системы в стране.

В курсовой работе были

использованы следующие методы исследовании, сравнительный и нормативный анализ,

табличный и графический метод.

При проведении исследования

использовался анализ учебной и научной литературы, монографий, а также

экономико-статистический и графический методы. Тема курсовой работы

отображается в книгах таких авторов как Заяц Н.Е. «Налоги и налогообложение»,

Тарасова В.Ф. «Налоги и налогообложение», Майбуров И.А. «Теория

налогообложения», Гюрджан В.А. «Налоги в Республике Беларусь». При написании

работы была использована информация сайтов Министерства Финансов Республики

Беларусь и Министерства по налогам и сборам Республики Беларусь.

Курсовая работа выполнена на 35

страницах, включает введение, 3 главы, заключение, список использованных

источников.

налог бюджет финансовый

Глава 1. Экономическое содержание

налогов

.1 Сущность налогов и принципы

формирования эффективной налоговой системы

Необходимость налогов вытекает из

функций и задач государства, которое выполняет разнообразную деятельность

(политическую, экономическую, внешнеэкономическую, оборонную, социальную, и

др.), требующую средств. Кроме налогов, у государства, по существу, нет иных

методов мобилизации средств. На долю налогов, являющихся важнейшим средством

формирования финансовых ресурсов государства, приходится 80 - 90 % всех

бюджетных поступлений (в развитых странах). Государство может использовать для

покрытия своих расходов государственные займы, но их необходимо возвращать и

уплачивать проценты, что также требует дополнительных расходов по их

обслуживанию. [1, с.16]

Налоги являются основным

источником формирования бюджета. Они представляют собой часть валового внутреннего

продукта (ВВП), создаваемого в процессе производства при помощи человеческого

труда, капиталов и природных ресурсов. «Изъятие в пользу общества определенной

доли валового внутреннего продукта в виде обязательного взноса и составляет

сущность налога». Подобные отчисления производятся главными участниками

экономического процесса:

физическими лицами (домашними

хозяйствами), получающими доход;

юридическими лицами

(хозяйствующими субъектами).

За счет налоговых поступлений,

сборов, пошлин и других установленных платежей формируются финансовые ресурсы

общества. Аккумулируя посредством налогов денежные средства, государственные

институты получают возможность контролировать темпы развития отдельных отраслей

народного хозяйства, проводить самостоятельную политику в сфере

капиталовложений, влиять на платежеспособность основной массы населения.

Следовательно, экономическое содержание налога на макроэкономическом уровне -

это принудительно отчуждаемая часть дохода, полученного субъектами

хозяйствования при осуществлении своей деятельности.

«В налогах воплощено экономически

выраженное существование государства», подчеркивал К. Маркс. В НК РБ 2013 года

дается определение налога как «обязательного индивидуально безвозмездного

платежа, взимаемого с организаций и физических лиц в форме отчуждений

принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств в республиканский и (или) местные

бюджеты». Исходя из этого определения, можно сделать вывод, что налог

основывается на следующих принципах:

· обязательность

уплаты всеми лицами, определенными в соответствии с налоговым кодексом, как

субъекты налогообложения, т.е. налогам присущ принудительный характер;

· индивидуальность

определения величины налога в отношении каждого налогоплательщика;

· безвозмездность

уплачиваемых сумм, что означает отсутствие факта непосредственного

предоставления налогоплательщику благ и услуг, прав, документов взамен

уплачиваемой суммы;

· цель взимания

налога - финансовое обеспечение расходов, осуществляемых государством в

процессе своей деятельности. [2, с.10]

В настоящее время преобладает

взгляд на налог как на способ реализации преимущественно фискальных интересов

государства. Налог обычно рассматривают как обязательный взнос в бюджет,

взимаемый в соответствии с законом.

Реализация общественного

назначения категории «налог» происходит посредством налоговой политики

государства, которая разрабатывается на базе основных исходных положений теории

налогообложения. Эти положения образуют систему принципов налогообложения.

Перечень наиболее востребованных в

настоящее время принципов налогообложения в налоговых системах экономически

развитых стран:

Принцип хозяйственной

независимости предполагает необходимость наличия объекта налогообложения в

собственности налогоплательщика.

Принцип справедливости

предполагает социально-справедливые налоговые отношения в стране, т. е. сумма

налогового изъятия с конкретного плательщика должна быть зависима от величины

доходов данного налогоплательщика.

Принцип учета интересов основан на

определенности налогового платежа (метод налогообложения, размер ставки и время

уплаты налога) и удобстве исчисления и уплаты налога.

Принцип экономичности основан на

эффективности организации работы налоговых органов, что в конечном итоге измеряется

соотношением результатов работы среднесписочного налогового инспектора по

стране к затратам на его содержание.

Принцип нейтральности

предполагает, что налоги и сборы не могут иметь дискриминационный характер и

различно применяться исходя из социальных, национальных, расовых, религиозных и

иных критериев.

Принцип установления налогов

законами означает, что любой налог должен быть установлен только путем принятия

по данному налогу законодательного акта, принимаемого законодательной властью

страны.

Принцип единства налоговой системы

предполагает недопустимость установления налогов, прямо или косвенно

ограничивающих свободное перемещение в пределах территории страны товаров или

денежных средств.

Принцип подвижности заключается в

том, что в целях приведения в соответствие с объективными нуждами государства

налоговые обязательства могут быть оперативно изменены.

Принцип стабильности основан на

том, что налоговая система должна быть эффективной.

Принцип исчерпывающего перечня

налогов заключается в необходимости законодательного установления количества

налогов, взимаемых как с юридических, так и с физических лиц как для

федерального, так и для местного государственного управления.

Принцип гармонизации

налогообложения основан на необходимости строительства налоговой системы страны

с учетом международных норм и правил налогообложения, что имеет существенное

значение в условиях глобализации экономики.[3, с.40]

1.2 Функции и классификация налогов в РБ

С помощью налогов государство

решает экономические, политические, социальные и другие общественные проблемы.

Реализация практического назначения налогов осуществляется посредством функций

налогообложения.

Функция налога - это проявление

его сущности в действии, способ выражения его свойств. Функция показывает, как

реализуется общественное назначение данной экономической категории как

инструмента стоимостного распределения доходов. В числе налоговых функций

обычно выделяются: фискальная, поощрительная, распределительная, регулирующая и

контрольная. [3, с.36]

Фискальная функция (от лат. fiscus - государственная

казна) является, без сомнения, главной функцией налогов. Она отражает

фундаментальное предназначение налогообложения - изъятие посредством налогов

части доходов организаций в пользу государства в целях создания материальной

основы для реализации последним своих функциональных обязанностей. Основным

количественным показателем выполнения налогами фискальной функции является доля

налогов (общая сумма налоговых поступлений в консолидированный бюджет и

обязательных платежей государственные внебюджетные фонды) в ВВП. Этот

показатель называют налоговой нагрузкой, налоговым бременем - он показывает ту

долю производимого общественного продукта, которая перераспределяется через

бюджетную систему страны посредством налогов. Причем доля эта имеет постоянную

тенденцию к увеличению.

Регулирующая функция проявляется

через комплекс мероприятий в сфере налогообложения, направленных на усиление

государственного вмешательства в экономические процессы. Суть регулирующей

функции налогов применительно к общественному воспроизводству состоит в том,

чтобы посредством налогообложения воздействовать не только на

макроэкономические показатели, но и на экономическое поведение хозяйствующих

субъектов и граждан: их стремление к потреблению, сбережениям, инвестициям. В

налоговом регулировании имеются три подфункции:

•стимулирующая подфункция,

направленная на развитие определенных социально-экономических процессов,

реализуется через систему льгот, исключений, преференций (предпочтений),

увязываемых с льготообразующими признаками объекта налогообложения. Действующее

налоговое законодательство предусматривает стимулирование таких категорий

налогоплательщиков, как субъекты малого предпринимательства, предприятия,

привлекающие на работу инвалидов, сельскохозяйственные производители,

организации, осуществляющие капитальные вложения в собственное производительное

развитие, а также занимающиеся благотворительностью и др.

• дестимулирующая подфункция

посредством сознательно увеличенного налогового бремени препятствует развитию

определенных социально-экономических процессов. Примером могут служить

протекционистские меры государства, направленные на поддержку внутренних

производителей при помощи запретительных импортных таможенных пошлин.

• подфункция производственного

назначения реализуется через платежи: за пользование природными ресурсами; в

дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют

четкую отраслевую принадлежность и предназначены для привлечения средств,

используемых в дальнейшем на воспроизводство (восстановление) эксплуатируемых

ресурсов.

Контрольная функция

налогообложения означает, что государство посредствам налогов контролирует

финансово-хозяйственную деятельность юридических лиц и граждан. Одновременно

осуществляется контроль за источниками доходов и направлениями расходования

средств. В конечном счете, контрольная функция позволяет обеспечивать минимум

налоговых поступлений в бюджет, который, тем не менее, достаточен для

выполнения государством своих конституционных функций.

Распределительная функция налогов

выражает их сущность как особого централизованного инструмента

распределительных отношений. Распределительная функция иначе называется

социальной, поскольку состоит в перераспределении общественных доходов между различными

категориями граждан: от состоятельных к неимущим, что обеспечивает в конечном

счете гарантию социальной стабильности общества. Социальные функции выполняют,

в частности, акцизы, устанавливаемые на отдельные виды товаров, и прежде всего,

относительно дорогостоящие.

Поощрительная функция

налогообложения предусматривает особый порядок обложения налогом определенных

категорий граждан, имеющих заслуги перед обществом (участники войн, Герои

Советского Союза и др.). Эта функция налогов имеет социальную направленность.

[5, с. 25]

Состав налогов налоговой системы

Беларуси можно классифицировать определенным образом, объединив группы налогов

по классификационным признакам: объект обложения, особенности ставки, полнота

прав соответствующих бюджетов в использовании налоговых сумм и др. Классификацию

налогов Беларуси по основным классификационным признакам можно представить

следующим образом (рис. 1.1, 1.2). [6, с. 26]

Прямые налоги - это налоги,

взимаемые государством непосредственно с доходов или имущества

налогоплательщика.

Прямые налоги делятся на реальные

и личные.

· Реальные налоги

построены без учета личности плательщика и уровня доходности объекта обложения.

Первыми видами реальных налогов были поземельный и подомовой. К реальным

налогам относятся также промысловый налог, налог на ценные бумаги.

· Личные налоги -

это налоги, взимаемые с доходов и имущества налогоплательщиков. В мировой

практике налогообложения они представлены следующими видами: подоходный налог с

населения, поимущественный налог, подушный налог, налог с наследства и дарений,

налог на прибыль с корпораций, налог на сверхприбыль, налог на прирост капитала

и др.

Косвенные налоги - налоги на

товары и услуги, устанавливаемые в виде надбавки к цене или тарифу и взимаемые

в процессе потребления товаров и услуг.

К косвенным налогам относятся

акцизы, государственные фискальные монополии, таможенные пошлины.

В настоящее время акцизы делятся

на индивидуальные (обложение по сырью, по полуфабрикатам, по готовой продукции,

по мощности оборудования) и универсальные (универсальный косвенный налог часто

называю налогом с оборота). Универсальные косвенные налоги делятся на

однократные, многократные и налоги на добавленную стоимость.

Государственные фискальные

монополии делятся на полные и частичные, в зависимости от полной или частичной

монополии государства на производство и продажу некоторых товаров (спиртных

напитков, табачных изделий, соли, спичек, пива) с целью увеличения за этот счет

доходов государственного бюджета.

Самую сложную структуру имеют

таможенные пошлины. Они классифицируются по различным признакам. Наиболее

распространенной является классификация по следующим четырем признакам:

· по происхождению:

внутренние, транзитные, экспортные (вывозные) и импортные (ввозные);

· по целям

взимания: фискальные, протекционные, сверхпротекционные, уравнительные,

антидемпинговые, дискриминационные, преференциальные и статистические;

· по характеру

взимания (по ставкам): специфические, адвалорные (взимаемые в процентном

отношении к таможенной стоимости товара) и кумулятивные (смешанные) таможенные пошлины;

по характеру отношений: конвенционные и автономные.

Конвенционная пошлина представляет

собой платеж по международному договору, устанавливающий принципы таможенного

режима присоединившихся к конвенции стран с общими правилами осуществления

таможенного контроля и взимания таможенных пошлин.

Автономная пошлина - вид

таможенного тарифа, который устанавливается правительством страны в

законодательном порядке; для него характерны более высокие ставки в отличие от

договорного тарифа.

Таможенные пошлины бывают

возвратные и дифференциальные.

Таможенная пошлина возвратная -

сумма ввозных таможенных пошлин, подлежащая возврату при вывозе продукции,

полученной в результате переработки ввезенного товара; применяется как способ

повышения конкурентоспособности.

Таможенная пошлина

дифференциальная - пошлина, предусматривающий различные ставки на один и тот же

товар <#"814546.files/image001.jpg">

Рис. 2.2.1

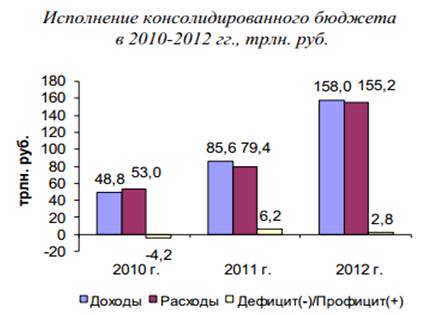

Основная доля доходов

консолидированного бюджета (около 90%) формируется за счет налоговых

поступлений. За 2012 год в бюджет поступило 138,0 трлн. руб. налоговых доходов.

По сравнению с 2011 годом поступления в реальном выражении возросли на 18%.

Неналоговые доходы за 2012 год сложились в сумме 19,6 трлн. руб. и по сравнению

с 2011 годом увеличились на 2,6% в реальном выражении. (Рис. 2.2.2)

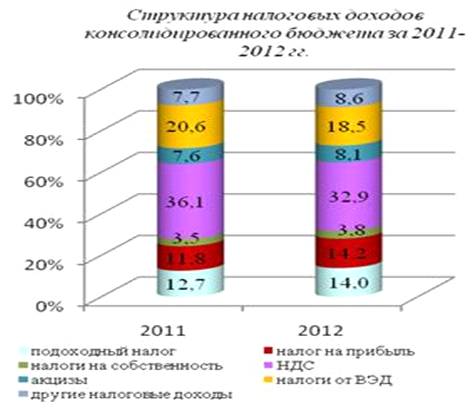

Формирование налоговых доходов за

2012 год на 91,5% обеспечено поступлениями налога на добавленную стоимость

(32,9%), налоговых доходов от внешнеэкономической деятельности (18,5%), налога

на прибыль (14,2%), подоходного налога (14,0%), акцизов (8,1%), налогов на

собственность (3,8%).

Изменение структуры налоговых

доходов по сравнению с 2011 годом вызвано, главным образом, увеличением в 2012

году доли налога на прибыль (+2,4 п.п.) за счет произведенной доплаты по налогу

на прибыль по фактически сложившейся прибыли 2011 года, а также уплатой налога

по прогнозируемой прибыли. (Рис. 2.2.3)

Рис. 2.2.2

Рис. 2.2.3

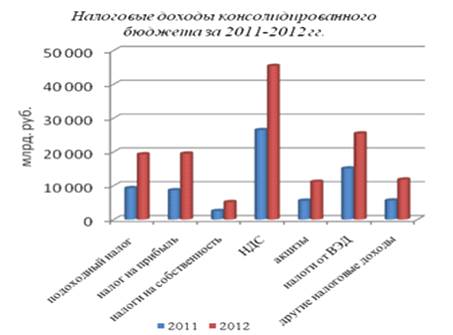

В разрезе основных доходных

источников бюджета поступления в 2012 году составили: по налогу на добавленную

стоимость 45,5 трлн. руб. (увеличение к 2011 году в реальном выражении на

7,8%); по налоговым доходам от внешнеэкономической деятельности 25,5 трлн. руб.

(увеличение на 5,6%); по налогу на прибыль 19,5 трлн. руб. (увеличение на

41,2%); по подоходному налогу 19,3 трлн. руб. (увеличение на 30,3%); по акцизам

11,2 трлн. руб. (увеличение на 25,5%); по налогам на собственность 5,2 трлн.

руб. (увеличение на 27,8%). Рис. 2.2.4

Рис. 2.2.4

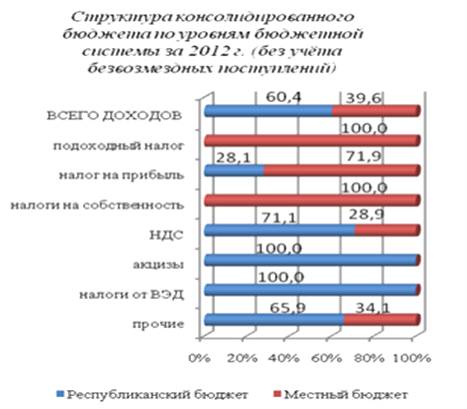

В структуре консолидированного

бюджета 60,4% составляли доходы республиканского бюджета и 39,6% доходы местных

бюджетов (без учета безвозмездных поступлений). Распределение доходов между

уровнями бюджетной системы по основным доходным источникам осуществляется

следующим образом.

По установленным нормативам между

республиканским и местными бюджетами распределяются налог на добавленную

стоимость, а также налог на прибыль организаций, в уставных фондах которых 50 и

более процентов акций (долей) принадлежит Республике Беларусь. Полностью

зачисляются в республиканский бюджет акцизы и налоговые доходы от

внешнеэкономической деятельности, в местные бюджеты - подоходный налог, налоги

на собственность, а также налог на прибыль иных организаций, не указанных выше.

Рис. 2.2.5

Рис.2.2.5

Расходы консолидированного

бюджета, по предварительным данным, в 2012 году профинансированы в сумме 155,2

трлн. руб. (на 22,7% выше уровня 2011 года в реальном выражении). Относительно

ВВП расходы бюджета увеличились на 2,7 п.п., составив 29,4% ВВП. (Рис. 2.2.6)

Бюджетная политика в 2012 году

была направлена на оптимизацию государственных расходов с целью ограничения

инфляционных процессов при обеспечении исполнения социальных обязательств

государства.( Рис. 2.2.7).

Рис. 2.2.6

Рис. 2.2.7

Финансирование расходов в 2012

году в разрезе функциональной классификации увеличилось в реальном выражении по

всем разделам, кроме раздела «Охрана окружающей среды». Наиболее значительно

возросли общегосударственные расходы - в 1,4 раза (в реальном выражении), из

них расходы на реализацию государственной инвестиционной программы - в 1,5

раза. Рост общегосударственных расходов обусловлен также увеличением расходов

по обслуживанию государственного долга - в 1,4 раза в реальном выражении.

Удельный вес общегосударственных расходов в структуре консолидированного

бюджета увеличился на 2,4 п.п. по сравнению с 2011 годом.

Объем средств, направленных на

финансирование социальной сферы (здравоохранение, физическая культура, спорт,

культура и средства массовой информации, образование, социальная политика),

составил 64,5 трлн. руб., или 41,6% от всех расходов консолидированного

бюджета. Значительно возросли расходы на здравоохранение (на 23,2% в реальном

выражении) и образование (на 19%).

Расходы на национальную экономику

составили 29,9 трлн. руб., или 19,3% всех бюджетных расходов. В реальном

выражении расходы по этому разделу увеличились на 21%. Более 46% всех бюджетных

расходов на национальную экономику направлено на поддержку сельского хозяйства.

Рис. 2.2.8

Рост бюджетных расходов на

национальную экономику обусловлен, главным образом, исполнением обязательств по

компенсации процентов по кредитам банков реальному сектору экономики.

В разрезе экономической

классификации значительная часть бюджетных средств была направлена на выплату

заработной платы и начисления на зарплату работников бюджетного сектора - 44,3

трлн. руб. По сравнению с 2011 годом такие расходы увеличились на 17,9% в

реальном выражении, составив 28,6% от общего объема бюджетных расходов и 36,7%

от текущих расходов. На капитальные расходы направлено 34,2 трлн. руб.

бюджетных средств, или 22% всех расходов. По сравнению с 2011 годом капитальные

расходы увеличились на 41,6%. (Рис. 2.2.9) [29]

Рис. 2.2.9

Глава 3. Перспективы развития

налоговой системы Республики Беларусь

Согласно Программы

социально-экономического развития Республики Беларусь на 2011 - 2015 годы

основной целью налоговой политики станет стимулирование качественного

экономического роста, создание конкурентоспособной налоговой системы при

безусловном сохранении социальных расходных обязательств бюджета, поддержание

его дефицита и государственного долга страны на экономически безопасном уровне.

Задачи:

снижение налоговой нагрузки до 26

процентов к ВВП в 2015 году, повышение эффективности бюджетных расходов;

оптимизация структуры бюджетных

расходов с ориентацией на достижение конкретных результатов, концентрация

бюджетных средств на приоритетных направлениях социально-экономического

развития страны, налоговое стимулирование инноваций;

уменьшение дефицита

консолидированного бюджета с 2,6 процента в 2010 году до 1,5 процента к ВВП в

2015 году;

Механизмы реализации:

уменьшение налоговой нагрузки,

включая снижение на 2-4 процентных пункта ставки налога на прибыль и

рассмотрение вопроса о снижении ставки НДС с учетом итогов работы экономики,

сокращение количества налоговых льгот и (или) повышение их целевой

направленности на достижение конкретного результата;

улучшение структуры и механизмов

взимания установленных налогов и сборов с учетом практики экономически развитых

и быстро развивающихся стран;

отмена неэффективных налоговых

процедур, уменьшение сроков и документов, внедрение автоматизированной информационной

системы «Расчет налогов»;

Налоговая нагрузка в Беларуси в

2012 году уменьшилась за счет снижения налога на прибыль с 24% до 18%. А уже в

2014 году он может упасть до 12%. Налог на добавленную стоимость, который

влияет на ценообразование внутри страны, в настоящее время в Беларуси

составляет 20%. Но к 2014 году предусмотрено подготовленным законопроектом о

внесении изменений в Налоговый кодекс, повышение НДС до 22%. Однако при

экспорте продукции всегда применяется нулевая ставка НДС.

Несмотря на значительную

консолидацию бюджета, предпринятую за последние три года, расходы

государственного сектора составляют около 44% ВВП, что примерно на 3 процентных

пункта превышает средний показатель по региону и почти на 5 процентов выше, чем

в странах с аналогичным уровнем доходов на душу населения. Обусловленные этим

размер и структура налоговой нагрузки ослабляют конкурентоспособность

экономики. В дальнейшем необходимы комплексные реформы бюджетно-налоговой

сферы, охватывающие структуру как расходов, так и доходов.

В частности, правительству

Беларуси рекомендуется сократить расходы на сельское хозяйство, которые

превышают 10% общих бюджетных ассигнований. Не реформированное и не эффективно

функционирующее сельское хозяйство Беларуси является бременем для государственного

бюджета. Удельный вес сектора в ВВП составляет 8%; при этом он получает до 5%

ВВП в виде государственной поддержки.

Сектор является в значительной

мере нерентабельным и характеризуется наличием предприятий со стремительно

растущим уровнем задолженности, что создает значительные фискальные риски. В

Беларуси функционирует одна из наиболее масштабных систем социальной помощи в

регионе, общий объем расходов на которую составляет 2,7% ВВП при охвате почти

половины населения страны. Существующий категориальный механизм социальной

помощи приводит к тому, что значительную часть пособий получают домашние

хозяйства, которые не являются малообеспеченными.

Старение населения будет

увеличивать нагрузку на пенсионную систему. Вследствие этого, согласно прогнозам,

уже в 2014 году профицит бюджета пенсионного фонда сменится структурным

дефицитом на фоне снижения коэффициентов замещения для будущих пенсионеров. В

связи с этим предлагается повысить пенсионный возраст, заменить индексацию

пенсий в связи с ростом заработной платы на индексацию в связи с ростом цен,

снизить ставки пенсионных взносов и ввести условно-накопительные счета.

В целом, по оценке экспертов, на

долю субсидий и трансфертов в Беларуси в среднем за период 2003-2011 годов

приходилось 22% совокупных расходов бюджета. Более 12% этих расходов

представляют собой трансферты на соцстрах и иные программы социальной защиты,

остальные практически равномерно распределены между субсидированием

производителей и потребителей.

Также, действующие в Беларуси

ставки налогов выше, чем в большинстве стран региона и это негативно влияет на

конкурентоспособность. Дальнейшие налоговые реформы следует нацелить на отмену

оставшихся налоговых льгот.

Таким образом, налоговая политика

Республики Беларусь направлена на создание мощной, конкурентоспособной

налоговой системы. Также проводимая политика будет стимулировать экономический

рост и повысит инвестиционную привлекательность. [22]

Заключение

Налоги как один из важнейших

экономических инструментов государственного регулирования интересов всех

субъектов общества могут быть либо предпосылкой, либо преградой на пути к

благополучию страны. Поэтому каждое государство, особенно в период

общественно-политических и экономических реформ, должно уделять пристальное

внимание формированию эффективного механизма налогового регулирования - главной

задаче налоговой политики.

Такой механизм позволит не только

обеспечить необходимую централизацию государственных средств, но и управлять

экономическим ростом, регулировать внешнеэкономическую деятельность, привлекать

иностранные инвестиции и обеспечивать движение этих инвестиционных потоков в

направлении избранных в обществе приоритетов и тем самым содействовать

структурной перестройке экономики. Уровень налогообложения в любой стране

отражает основу доходов бюджета и характеризует степень участия государства в

экономических процессах.

Эффективная налоговая система

требует, с одной стороны, обеспечения достаточных и стабильных поступлений в

бюджет государства, с другой - снижения налоговой нагрузки на экономику и

реализацию стимулирующей функции налогообложения.

ü На

стимулах к труду и предпринимательской деятельности;

ü Увеличении

объема выпуска продукции, повышении производительности труда;

ü Увеличении

потребления вследствие увеличения необлагаемого дохода;

ü Более

эффективном использовании государственного бюджета, ограничении

государственного вмешательства в благоприятные секторы экономики;

ü Уровне

цен и инфляции;

ü Соотношении

легальной и «теневой» экономики.

Большой проблемой для экономики

любой страны в условиях действий высоких налоговых ставок является уклонение от

налогообложения, переход к наличным расчетам между экономическими субъектами,

сокрытие прибылей.

В настоящее время, доля теневой

экономики в Беларуси составляет около 15% ВВП. В результате ежегодно

недополучается около 6 трлн. рублей.

Задача налоговых органов состоит в

том, чтобы ограничить размеры теневого бизнеса и не допустить увеличения его

масштабов. Поэтому необходимо вести такие формы контроля, которые не допускают

фактов вовлечения бизнеса в теневой оборот.

Основной целью реформирования

налоговой системы выступает достижение баланса интересов государства (по сбору

налогов) и бизнеса (по возможностям экономического развития).

В качестве основных направлений

реформирования налоговой системы нашей страны можно предложить поэтапное

решение следующих наиболее актуальных для представителей реального сектора

экономики задач:

ü Снижение

до минимума, а впоследствии и отмена налогов, уплачиваемых из выручки

(оборотных налогов);

ü Снижение

налогового бремени на фонд заработной платы;

ü Сокращение

количества платежей за счет объединения сходных или отмены мелких налогов и

сборов с высокими издержками их администрирования;

ü Пересмотр

механизма формирования базы исчисления налога на прибыль;

ü Снижение

ставок некоторых видов налогов по мере расширения базы их исчисления;

ü Максимальное

упрощение налогообложения индивидуальных предпринимателей.

Эффективная налоговая политика

государства должна обеспечивать создание благоприятного налогового климата для

инвесторов, что обеспечит приток иностранных инвестиций в экономику страны и

повысит привлекательность Республики Беларусь на международной арене.

Таким образом, необходимость

максимального увеличения доходов государства на основе стимулирования роста

производства и ограниченными возможностями хозяйствующих субъектов и населения

преодолеваются через налоговые ставки и льготы. Именно такое манипулирование

основными инструментами и рычагами налогового регулирования (ставками,

льготами, налоговой базой) поможет наискорейшим образом выйти из финансового

кризиса и может сыграть решающую роль в скором экономическом подъёме.

Список использованных источников

1. Заяц, Н.Е.

Налоги: Учебник / Н.Е. Заяц, М.К. Фисенко, Т.И. Василевская [и др.]; под общ.

ред. М.В. Романовский.- Мн.: БГЭУ, 2000. - 368с.

. Налоги и

налогообложение: учебное пособие / Тарасова В.Ф. - 3-е издание, переработанное.

- 320 с. - М., 2007

. Алиев, Б.Х.

Налоги и налогообложение: Учебник.-2-е изд., перераб. и доп./ Б.Х. Алиев. - М.:

Финансы и статистика, 2007. - 448 с.

. Теория

налогообложения. Продвинутый курс: учебник для магистрантов./ И.А. Майбуров -

591 с. - М., 2011

. Миляков, И.В.

Налоги и налогообложение: Курс лекций / И.В. Миляков. - Мн.: инфра-м, 2006. -

348 с.

. Налоги и

налогообложение: Учеб. / Н.Е. Заяц, Т.Е. Бондарь и [др.]; под общ. ред. Н.Е.

Заяц. - 4-е изд. - Минск: Выш. шк., 2004. - 303 с.

. Гюрджан, В.А.

Налоги в Республике Беларусь: Теория и практика в цифрах и комментариях: Учеб.

пособие / В.А.. Гюрджан, Н.Э. Масинкевич, В.В, Шевцова [и др.]; под общ. ред.

В.А. Гюрджан.- Мн.: ПЧУП «Светоч», 2002.- 256 с.

. Теория

налогов: Учеб. / Н.Е. Заяц. - Мн.: БГЭУ,2002. - 220 с.

. Министерство

экономики Республики Беларусь - [Электронный ресурс].

. Теория и

история налогообложения: учебник / Л.В. Попова, - М.:Дело и Сервис, 2011. -

368с.

. Налоги и

налогообложение / Под ред. Романовского М. В., Врублевской О. В.- СПб: Питер,

2000. - 528 с.:ил.

12. Аронов,

А.В. Налоги и налогообложение / А.В. Аронов, В.А. Кашин; под общ. ред. А.В.

Аронов. - М.: Экономистъ, 2007. - 257 с.

13. Ходов, Л.Г.

Налоги и налоговое регулирование экономики: Учеб. пособие / Л. Г. Ходов.- М.:

ТЕИС, 2003.- 253 с.

. Коровкин,

В.В. Основы теории налогообложения: Учеб. пособие / В.В. Коровкин - М.:

Экономисть, 2006.- 576 с.

. Министерство

финансов [Электронный ресурс].

. Информационный

портал Беларуси [Электронный ресурс]. - Дата доступа 19.11.2013

. Налоги и налогообложение

О. А. Корякин, 2002.- 233 с. Минск 2002

. Юткина, Т.Ф.

Налоги и налогообложение: учебник. - М.: ИНФРА-М, 2006. - 200 с.

. Налоги в

Республике Беларусь: Теория и практика в цифрах и комментариях. Учеб. Пособие /

В.А. Гюрджан, Н.Э. Масинкевич, В.В. Шевцова и др.; под общ. ред. В.А. Гюрджан.

Мн.: МЧУП “Светоч”, 2010. - 256 с.

Приложение

Исполнение бюджета сектора

государственного управления (республиканский бюджет, местные бюджеты и бюджет

Фонда социальной защиты населения) за январь 2013 года

Доходы бюджета сектора

государственного управления за январь 2013 года сложились в сумме 19,6 трлн.

рублей, или 7,3 процента утвержденного годового плана.

Доходы республиканского бюджета

составили 8,3 трлн. рублей, или 6,8 процента утвержденного годового плана.

За январь 2013 года поступление

НДС составило 6,0 трлн. рублей, или 10,2 процента утвержденного годового плана.

Налога на прибыль поступило 0,3 трлн. рублей, или 1,0 процент утвержденного

годового плана. Акцизы поступили в сумме 1,2 трлн. рублей, или 7,4 процента

утвержденного годового плана. Доходы от внешнеэкономической деятельности

составили 1,3 трлн. рублей, или 4,5 процента утвержденного годового плана.

Поступления в Фонд социальной защиты населения составили 5,9 трлн. рублей, или

8,4 процента утвержденного годового плана.

По состоянию на 1 февраля 2013

года задолженность по налогам и сборам составила 232,8 млрд. рублей и

увеличилась за январь 2013 года на 200,2 млрд. рублей.

Расходы бюджета сектора

государственного управления за январь 2013 года составили 17,3 трлн. рублей,

или 6,4 процента утвержденного годового плана.

Расходы республиканского бюджета

составили 7,1 трлн. рублей, или 5,9 процента утвержденного годового плана.

Расходы на общегосударственную

деятельность составили 1,8 трлн. рублей (3,3 процента), на финансирование

национальной экономики - 2,1 трлн. рублей (6,8 процента), на финансирование

социальной сферы (социальная политика, образование, здравоохранение, физическая

культура, спорт, культура и средства массовой информации, Фонд социальной

защиты населения) направлено 11,3 трлн. рублей (7,5 процента).

Профицит бюджета сектора

государственного управления за январь 2013 года составил 2,3 трлн. рублей, или

5,5 процента к ВВП.

Профицит республиканского бюджета

составил 1,2 трлн. рублей, или 2,8 процента к ВВП.