Финансовая и денежная системы: их взаимосвязь и взаимодействие

САНКТ-ПЕТЕРБУРГСКИЙ УНИВЕРСИТЕТ

УПРАВЛЕНИЯ И ЭКОНОМИКИ

Институт экономики, менеджмента и

информационных технологий

Кафедра «Финансы и кредит»

Специальность 080105.65 «Финансы и

кредит»

КУРСОВАЯ РАБОТА

Тема: «Финансовая и денежная системы:

их взаимосвязь и взаимодействие»

Выполнил

студент

группы №

Самойленко

Макар Дмитриевич

Проверил:

доцент, к. э. н.

Курбатов А.А.

Санкт - Петербург

г.

Оглавление

Введение

Глава 1. Общая характеристика денежной системы

.1 Понятие денежной системы

.2 Денежная система и ее типы

.3 Разновидности денежных систем

Глава 2. Финансовая система

.1 Сущность и структура финансовой системы

Глава 3. Взаимосвязь денежной и финансовой систем

Заключение

Приложение 1

Приложение 2

Приложение 3

Список использованной литературы

Введение

Денежная и финансовая системы, это одни из наиболее важных разделов

экономической науки. Они представляют собой нечто гораздо большее, чем

пассивные компоненты экономической системы.

Хорошо работающая денежная система, способствует как полному

использованию мощностей, так и полной занятости. И наоборот, плохо

функционирующая денежная система может стать главной причиной резких колебаний

уровня производства, занятости и цен в экономике, исказить распределение

ресурсов.

Финансовая система является стержнем в развитии и успешного

функционирования рыночной экономики и необходимой предпосылкой роста и

стабильности экономики в целом. Эта система является основой, мобилизующей и

распределяющей сбережения общества и облегчающей его повседневные операции.

Роль и место финансовых и денежных отношений в настоящее время усилилась.

Стало очевидным, что достижение оптимального уровня таких макроэкономических

показателей, как прирост реального ВВП, уровень безработицы, уровень инфляции,

состояние платежного баланса, валютного курса, и других будет зависеть от

равновесия финансово-кредитной и денежной системы страны.

Волна кризисных явлений в финансовой сфере и кредитная нестабильность

Европы, Америки, России и других стран подтвердили необходимость таких структур

финансовой и денежной системы, которые бы обеспечивали эффективную динамику

экономических процессов в государстве.

Так в настоящие время перед нашим государством стоит важная задача -

построение рыночной экономики. Поэтому именно сейчас стабильная денежная

система приобретает такое огромное значение: необходимо обеспечить устойчивость

рубля, сделать его конвертируемой валютой во всех странах мира, свести инфляцию

к минимуму (к мировым стандартам - 2% в год).

Целью работы является изучение денежной и финансовой систем.

Задачи: рассмотреть сущность и типы финансовых и денежных систем, изучить

состав денежной массы, раскрыть основные составляющие финансовой системы.

ГЛАВА 1. Общая характеристика денежной системы

.1 Понятие денежной системы

Денежная система - это форма организации денежного обращения в стране,

т.е. движение денег в наличной и безналичной форме.

Денежные системы сформировались в Европе в XVI-XVII вв.В период

укрепления государственной власти и формирования национальных рынков, хотя

отдельные их элементы появились в более ранний период. Объективную

необходимость в единой, стабильной и эластичной денежной системе обусловили

следующие причины:

· феодальная раздробленность, в том числе в монетном деле,

которая препятствовала образованию национального рынка;

· товарно-денежные отношения периода капитализма свободной

конкуренции, которые требовали устойчивости денежной системы,

относительного постоянства стоимости денежной единицы.

Денежная система на современном этапе должна включать две подсистемы:

подсистему безналичных расчетов и подсистему наличных расчетов. (1, с.67.)

Основополагающим элементом денежной системы являются принципы организации

системы. Под принципами принимаются правила, в соответствии с которыми

государство организует данную денежную систему. Рассмотрим принципы, по которым

строится современная денежная система рыночного типа:

Принцип централизованного управления денежной системой.

Этот принцип существует в типе денежной системы, свойственном

административно-распределительной модели экономики. Однако при этой модели

управление осуществлялось с помощью директивных актов правительства, которые

были обязательны для выполнения всеми государственными банками и их филиалами

во всех регионах разных стран. Управление денежными системами в условиях

рыночной модели экономики характерно тем, что здесь на первый план выступают не

административные методы управления, а экономические, когда государство через

аппарат центральных банков ставит на рынках такие условия, которые заставляют

банки, финансовые институты и другие юридические лица принимать нужные

государству решения.

Принцип прогнозного планирования денежного оборота.

Он означает, что как централизованные, так и децентрализованные планы

денежного оборота и его составных частей подготавливаются не как директивные

планы, обязательные для выполнения конкретными органами, отвечающими за их

выполнение, а как прогнозы, т. е. ориентиры, к которым надо стремиться.

Исключение составляет такой финансовый план, как государственный бюджет,

который при любом типе денежной системы остается директивным планом, за

выполнение которого отвечает правительство и, как правило, министерство

финансов страны.

Принцип устойчивости и эластичности денежного оборота.

Этот принцип заключается в том, что денежная система должна быть

организована таким образом, чтобы, с одной стороны, не допускать инфляции; с

другой - расширять денежный оборот, если возрастают потребности хозяйства в

денежных средствах, и сужать их, если уменьшаются эти потребности. При

определенных условиях (спад производства, бюджетный дефицит, недостаточное

обеспечение оборота платежными средствами и др.) устойчивость денежного оборота

может быть нарушена, и возникает платежный кризис. Преодоление такого кризиса

возможно с помощью комплекса мер, включающих развитие производства, уменьшение

бюджетного дефицита, обеспечение оборота необходимой массой денежных средств и

др.

Принцип кредитного характера денежной эмиссии.

В соответствии с этим принципом появление новых денежных знаков

(безналичных и наличных) в хозяйственном обороте возможно только в результате

проведения банками кредитных операций. Из других источников, включая

казначейства стран, денежные знаки в оборот не должны поступать.

Принцип обеспеченности выпускаемых в оборот денежных знаков.

В условиях рыночной модели экономики денежные знаки обеспечиваются

находящимися в активах банков товарно-материальными ценностями, золотом и

другими драгоценными металлами, свободно конвертируемой валютой, ценными

бумагами и другими долговыми обязательствами. При этом золотое содержание

денежной единицы с 1992 г. в РФ не фиксируется.

Принцип неподчиненности центрального банка правительству и подотчетности

его парламенту страны.

Он связан с тем, что поддержание устойчивости денежного оборота, борьба с

инфляцией являются приоритетной задачей центрального банка. Если бы этого

принципа не было, всегда бы существовала угроза, что правительство для решения

стоящих перед ним задач начнет «вычерпывать» средства центрального банка, и тем

самым устойчивость денежного оборота будет нарушена. В то же время центральный

банк может проводить политику, противоречащую текущим задачам государства,

поэтому центральный банк должен систематически отчитываться перед парламентом

страны, который призван способствовать преодолению разногласий между

центральным банком и правительством.

Принцип предоставления правительству денежных средств только в порядке

кредитования.

Обычно в законодательствах стран с рыночной экономикой имеется положение

о том, что центральный банк не должен финансировать правительство, а средства

ему предоставлять только в порядке кредитования под определенное обеспечение

(недвижимость, товарно-материальные ценности, принадлежащие государству,

государственные ценные бумаги, другие ценные бумаги, принадлежащие государству

(федерации или субъектам федерации)). Применение данного принципа позволяет

предотвратить использование денег для покрытия дефицита федеральных местных

бюджетов и не давать тем самым стимула к развитию инфляционного процесса. Кроме

того использование данного принципа заставляет правительство изыскивать другие

источники поступлений средств в бюджет для покрытия федеральных и местных

расходов.

Принцип комплексного использования инструментов денежно-кредитного

регулирования.

Сущность его заключается в том, что центральный банк не должен

ограничиваться каким-либо одним инструментом денежно-кредитного регулирования

для поддержания устойчивости денежного оборота, а должен использовать комплекс

этих инструментов, иначе должного эффекта достигнуть не удается.

Принцип надзора и контроля над денежным оборотом.

Государство через банковскую, финансовую систему, налоговые органы должно

обеспечивать постоянный контроль как за всем денежным оборотом в целом, так и

за отдельными денежными потоками в хозяйстве. Кроме того, объектом контроля

является и соблюдение субъектами денежных отношений основных принципов

организации как наличного, так и безналичного оборотов.

Принцип функционирования исключительно национальной валюты на территории

страны.

Законодательство страны предусматривает производить платежи за товары и

услуги внутри страны исключительно в национальной валюте. Это не означает,

конечно, что население не может на территории страны свободно обменивать

национальную валюту на валюты других стран, но использовать такую валюту,

полученную при обмене, разрешается для платежей за рубежом, а также помещения

во вклады в банки.

Принципы построения денежной системы отражаются в элементах денежной

системы или во всей их совокупности и влияют на них. Денежная система любой

страны состоит, как правило, из целого ряда элементов: денежной единицы;

масштаба цен; вида денег; порядка эмиссии денег и их обращения;

государственного аппарата, осуществляющего регулирование денежного обращения.

Рассмотрим некоторые из этих элементов [ см. Приложение 1] .

Наименование денежной единицы. Этот элемент денежной системы, как

правило, складывается исторически, однако в некоторых случаях (например, в

период революций) государство может установить новое наименование денежной

единицы. Так, во Франции, когда к власти пришел Бонапарт, который стал

императором Наполеоном I, было установлено такое наименование денежной единицы,

как «наполеондор». После денежной реформы 1947 г. и вплоть до настоящего

времени в России сохранилось единое наименование денежной единицы - «рубль»,

что было закреплено в принятом Парламентом страны Законе «О денежной системе

Российской федерации» и в последующем Законе «О Центральном банке Российской

Федерации».

Порядок обеспечения денежных знаков. Государственным законодательством

устанавливается, что в качестве обеспечения могут служить товарно-материальные

ценности, золото и драгоценные металлы, свободно конвертируемая валюта, ценные

бумаги, страховые полисы, гарантии Правительства, банков и других организаций и

т.д. Использование других видов обеспечения или нарушение основных правил

оформления банками обеспечения не должно допускаться.

Эмиссионный механизм. Он представляет собой порядок выпуска денег в

оборот и их изъятия из оборота. Безналичные деньги выпускаются коммерческими

банками в процессе совершения ими кредитных операций. При погашении ссуд

осуществляется изъятие денег из оборота. Выпуск наличных денег производится

через расчетно-кассовые центры центрального банка. Изъятие наличных денег

происходит при сдаче денежной наличности коммерческими банками в

расчетно-кассовые центры.

Порядок прогнозного планирования денежного оборота. Такой порядок

включает систему прогнозных планов денежного оборота; органы, составляющие эти

планы; совокупность показателей, определяемых с помощью этих планов; задачи,

решаемые с помощью каждого плана.

Механизм денежно-кредитного регулирования. Этот механизм представляет

собой методы денежно-кредитного регулирования; права и обязанности органов,

осуществляющих денежно-кредитное регулирование; задачи и объекты

денежно-кредитного регулирования.

Порядок кассовой дисциплины в хозяйстве. Он отражает набор общих правил,

форм первичных кассовых документов, форм отчетности, которыми должны

руководствоваться предприятия и организации всех форм собственности при

организации налично-денежного оборота, проходящего через их кассы.

Контроль за соблюдением этого порядка возлагается на коммерческие банки,

осуществляющие кассовое обслуживание хозяйств. Современные денежные системы не

статичны. Они продолжают развиваться, становясь все более экономичными и

эффективными. Общей тенденцией для денежных систем разных стран является

расширение применения современной вычислительной, компьютерной, электронной

техники в организации денежного оборота. Все более широко используются

«электронные деньги», представляющие собой уже не записи на бумажных носителях

информации, а записи в форме электронных сигналов, прежде всего на магнитных

или других носителях. Это позволяет значительно повысить долю безналичного

оборота в совокупном денежном обороте, ускорить расчеты, обеспечить лучший

контроль банков и налоговых органов за денежным оборотом, добиться существенной

экономии издержек обращения.(2, с.93.)

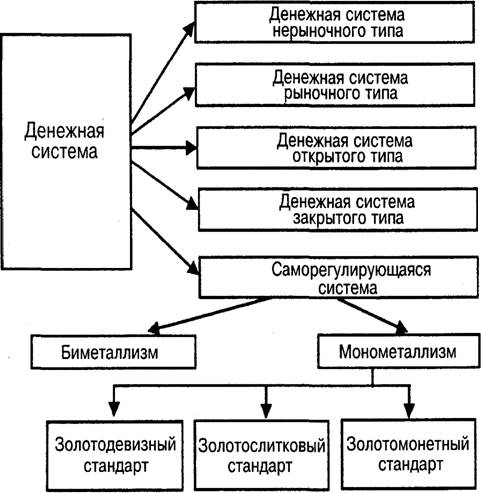

1.2 Денежная система и её типы

В каждой стране денежная система складывается исторически. Известны

различные типы денежных систем [ см. Приложение 2]. Так в условиях

существования металлического денежного обращения различали два типа денежных

систем: биметаллизм и монометаллизм.

Биметаллизм - денежная система, при которой государство законодательно

закрепляет роль всеобщего эквивалента за двумя металлами - золотом и серебром,

монеты из них функционируют на равных основаниях. Существовали три

разновидности биметаллизма:

· система «хромающей» валюты, при которой золотые и серебряные

монеты, служат законными платежными средствами, но не на равных основаниях, т.

к. чеканка серебряных монет производилась в закрытом порядке в отличие от

свободной чеканки золотых монет. В этом случае серебряные монеты становятся

знаком золота.

· система параллельной валюты, когда соотношение между золотыми

и серебряными монетами устанавливалось стихийно на рынке;

· система двойной валюты, когда это соотношение устанавливалось

государством.

Биметаллизм был широко распространен в XVI-XVII вв., а в ряде стран

Западной Европы и в XIX в. В 1865 г. Франция, Бельгия, Швейцария и Италия

попытались сохранить биметаллизм при помощи международного соглашения - так

называемого Латинского монетного союза (1865-1878 гг.). В заключенной монетной

конвенции была предусмотрена свободная чеканка монет из обоих металлов

достоинством от 5 франков и выше с установлением законного ценностного

соотношения 1 между золотом и серебром 1:15,5.

Однако биметаллическая денежная система не соответствовала потребностям

развитого капиталистического хозяйства, так как использование в качестве меры

стоимости одновременно двух металлов - золота и серебра - противоречит природе

этой функции денег. Всеобщей мерой стоимости может, служить только один товар.

Кроме того, устанавливаемое государством твердое стоимостное соотношение между

золотом и серебром соответствовало их рыночной стоимости. В результате

удешевления производства серебра в конце XIX в. и его обесценения золотые

монеты стали уходить из обращения в сокровище. В этом проявилось действие

закона Коперника-Грешема: «плохие деньги вытесняют из обращения хорошие». (3,

с.44.)

Развитие капитализма требовало устойчивых денег, единого всеобщего

эквивалента, поэтому биметаллизм уступил место монометаллизму.

Монометаллизм - денежная система, при которой один денежный металл

является всеобщим эквивалентом и одновременно в обращении присутствуют другие

знаки стоимости (банкноты, казначейские билеты, различные монеты) разменные на

золото.

В царской России система серебряного монометаллизма была введена в

результате денежной реформы 1839-1843 гг. Денежной единицей стал серебряный

рубль с содержанием в 4 золотника 21 доли чистого серебра. Были выпущены в

обращение и кредитные билеты, обращавшиеся наравне с серебряной монетой и

свободно разменивавшиеся на серебро. Однако эта реформа в условиях

разлагающегося крепостничества при дефиците государственного бюджета и

внешнеторгового баланса не могла на длительный период существенно упорядочить

денежное обращение. Крымская война 1853-1856 гг. потребовала большой

дополнительной эмиссии кредитных денег, и они фактически превратились в

бумажные деньги.

Впервые золотой монометаллизм (стандарт) как тип денежной системы

сложился в Великобритании в конце ХVIII в. и был законодательно закреплен в

1816г. В большинстве других государств он был введен в последней трети XIX в.

С 30-х гг. в мире начинают функционировать денежные системы, построенные

на обороте неразменных кредитных денег. Это, прежде всего, связано с действием

общего экономического закона экономии общественного труда. Эволюция денежных

систем приводит к созданию все более экономичных денежных систем, где издержки

денежного оборота постоянно снимаются, следовательно снижаются и затраты

общественного труда.

Эта система окончательно утвердилась после мирового кризиса, когда были

ликвидированы все формы золотого стандарта. Для денежных систем, построенных на

обороте кредитных денег характерны:

. вытеснение золота как из внутреннего, так из внешнего оборота и

оседание его в золотых резервах (в первую очередь в банках); при этом золото

продолжает выполнять функцию сокровища;

. выпуск наличных и безналичных денежных знаков на основе, кредитных

операций банков;

. развитие безналичного денежного оборота и сокращение наличного

денежного оборота;

. создание и развитие механизмов денежно-кредитного регулирования со

стороны государства;

. переход к неразменным на золото кредитным деньгам;

. национальная денежная единица становится банкнота центрального банка;

. выпуск банкнот в обращение в порядке кредитования государства банками,

а также под прирост официальных золотых и валютных резервов;

. сохранение в денежной системе некоторых стран наряду с банкнотами

бумажных денег (казначейских билетов);

. расширение эмиссии банкнот для покрытия дефицита бюджета, что вызывает

перерождение их в бумажные деньги;

. развитие и преобладанием в денежном обращении безналичного оборота при

одновременном сокращении наличного. (5, с.112.)

1.3 Разновидности денежных систем

Сейчас существуют две разновидности денежных систем, основанных на

обороте кредитных денежных знаков. Первая разновидность свойственна

административно-распределительной системе экономики. Она имеет следующие

характерные черты:

. Сосредоточение денежного оборота (как безналичного, так и наличного) в

едином государственном банке.

. Законодательное разграничение денежного оборота на безналичный и

наличный обороты. При этом безналичный оборот, как правило, обслуживает

распределение средств производства, а наличный оборот - распределение предметов

потребления и услуг.

. Обязательность хранения денежных средств предприятий на счетах в

государственном банке. Лимитирование (установление предельной суммы) остатка

наличных денег в кассах предприятий.

. Нормирование государством расходов предприятий из получаемой ими

выручки наличными деньгами.

. Прямое директивное планирование денежного оборота и его составных

элементов как составной части общей системы государственного планирования.

. Централизованное директивное управление денежной системой.

. Выпуск денег в хозяйственный оборот в соответствии с выполнением

государственного плана экономического развития.

. Сочетание товарного и золотого обеспечения денежных знаков при

приоритете товарного.

. Законодательное установление масштаба цен и валютного курса

национальной денежной единицы.

Такого типа денежные системы существовали в странах социалистического

лагеря до его распада.(7, с.158)

В большинстве стран современного мира используется вторая разновидность

денежных систем, основанных на обороте кредитных денежных знаков. Эта

разновидность свойственна странам с рыночной экономикой. Характерные черты

такого типа денежной системы следующие:

. Децентрализация денежного оборота между разными банками.

. Разделение функции выпуска безналичных и наличных денежных знаков между

разными звеньями банковской системы. Выпуск наличных денег осуществляют

центральные государственные банки, выпуск безналичных денег - коммерческие

банки, находящиеся в разных формах собственности.

.Создание и развитие механизма государственного денежно-кредитного

регулирования.

. Централизованное управление денежной системой через аппарат

государственного центрального банка.

. Прогнозное планирование денежного оборота.

. Тесная взаимосвязь безналичного и наличного денежных оборотов при

приоритете безналичного оборота.

. Наделение центрального банка страны относительной самостоятельностью по

отношению к решениям правительства.

. Обеспечение денежных знаков активами банковской системы (золото,

драгоценные металлы, товарно-материальные ценности, ценные бумаги).

. Выпуск денежных знаков в хозяйственный оборот в соответствии с

государственными концепциями денежно-кредитной политики.

. Система рыночного установления валютного курса на основе «корзинки»

валют.

Нужно отметить, что денежная система представляет собой подсистему общего

образования экономической системы. Она функционирует в рамках общих и

специфических денежных законов, подчинена общим юридическим нормам общества.

Денежная система - это форма организации денежного обращения, т.е.

непрерывного процесса движения денег в качестве средства обращения и платежа в

государстве, сложившаяся исторически и закрепленная законодательством.

В соответствии с п. «ж» ст. 71 Конституции РФ финансовое и валютное

регулирование, денежная эмиссия, федеральные банки отнесены к исключительному

ведению самой Федерации. Поэтому именно федеральное законодательство составляет

правовую основу денежной системы Российской Федерации. (9, с.126)

Обращение наличных денег регулируется как часть совокупного денежного

оборота и осуществляется Банком России.

Обращение наличных денег начинается с их эмиссии» т.е. выпуска в

обращение. Эмиссия наличных денег, организация их обращения и изъятия на

территории РФ осуществляется исключительно Банком России. Наличные деньги

являются безусловными обязательствами Банка России и обеспечиваются всеми его

активами. Образцы банкнот и монет утверждаются Банком России по согласованию с

высшим представительным органом РФ. Официальные сообщения о выпуске в обращение

банкнот и монет новых образцов Банк России публикует в средствах массовой

информации. При этом периодически осуществляется и модификация банкнот и монет,

что, как правило, заключается во введении денежных знаков более крупных

достоинств.

ГЛАВА 2. Финансовая система

.1 Сущность и структура финансовой системы

Понятие финансовой системы является развитием более общего понятия -

финансов. Финансы выражают экономические общественные отношения. Однако эти

отношения проявляются по-разному, имеют свою специфику в каждом звене

финансовой системы.

Понятие финансовой системы неоднозначно. Различают фундаментальную и

институциональную финансовые системы. Под функциональной финансовой системой

понимают совокупность финансовых отношений, а под институциональной финансовой

системой - совокупность финансовых учреждений. (13, с.173)

Финансовая система - система форм и методов образования, распределения и

использования фондов для средств человека и хозяйствующих субъектов. Первичные

доходы сферы финансов частных и государственных предприятий, а также доходы

граждан создают основу финансовой системы любого государства. И это является не

только теоретическим положением, поскольку вся их совокупность отражается в

сводном балансе финансовых ресурсов России.

Допустимо утверждать, что потребности в финансах есть и у домашнего

хозяйства, хотя экономическая наука и практика далеко не всегда рассматривает

домашние хозяйства как самостоятельный субъект финансовой системы.

Различные общественные потребности у хозяйствующих субъектов и

государства обусловливают возникновение тех или иных видов финансовых связей.

При всем своем разнообразии они имеют некоторые общие черты, что позволяет

объединять их в отдельные группы. Группировку финансовых связей можно проводить

по разным признакам, но наиболее обоснованной является классификация этих

отношений в соответствии с объективными критериями. Финансовые отношения

являются по своей природе распределительными, так как распределяют часть

стоимости общественного продукта по субъектам. Именно субъекты формируют фонды

целевого назначения в зависимости от того, какую роль они играют в общественном

производстве. Поэтому наиболее приемлемым критерием классификации финансовых

отношений является роль субъекта в общественном производстве.

В соответствии с этим критерием можно выделить четыре основные группы

финансовых отношений:

· Финансы предприятий, учреждений, организаций;

· Страхование;

· Государственные финансы;

· Финансовая система кредитования.

Внутри каждой группы можно выделить подгруппы. Совокупность финансовых

отношений, указанных в группах и подгруппах, составляет функциональную

финансовую систему.

Необходимость существования финансов хозяйствующих субъектов

(предприятий, учреждений, организация) объясняется потребностью в ресурсах,

обеспечивающих их нормальную деятельность. Такая потребность в денежных

ресурсах не могла бы быть удовлетворена без финансов. Благодаря финансам в

процессе хозяйствования обеспечивается потребность производства в оборотных

средах, в осуществлении инвестиций для расширения основного капитала.

Поступающая хозяйствующим субъектам денежная выручка за реализированную

продукцию (валовый доход) распределяется таким образом, что удовлетворяются их

потребности в различных финансовых ресурсах.

Между тем вызывает вопрос отношение к общегосударственным финансам фондов

страхования. Такое положение было обоснованным в условиях монопольной деятельности

Госстраха. Однако в настоящее время в Российской Федерации существует и

работает достаточно большое количество страховых компаний и фирм различных форм

собственности, финансы которых не являются общегосударственными.

При этом страховые фонды нельзя отнести и к финансам хозяйствующих

субъектов, так как они имеют свою специфику формирования и использования

денежных средств.

Кредитная система представляет собой совокупность различных

кредитно-финансовых институтов, действующих на рынке ссудных капиталов и

осуществляющих аккумуляцию и мобилизацию денежного капитала. (14, c.33)

Страхование представляет собой совокупность перераспределительных

отношений между участниками страхового договора по поводу создания за счет

денежных взносов целевого страхового фонда, предназначенного для возмещения

возможного ущерба при наступлении страхового случая. В результате деятельности

страховых организаций формируются мощные фонды денежных ресурсов, т.е.

происходит аккумуляция и мобилизация денежного капитала. Следовательно,

специфика экономических отношений страховых компаний и фирм позволяет рассматривать

их как звено кредитной системы.

Кредитная система РФ подразделяется на банковскую систему и

специализированные небанковские кредитно-финансовые институты.

Банковская система включает Банк России и коммерческие, сберегательные,

ипотечные и прочие банки.

К специализированным небанковским кредитно-финансовым институтам относят

негосударственные пенсионные фонды, страховые компании, инвестиционные и прочие

фонды.

Финансы предприятий, учреждений и организаций.

Под финансами предприятий (учреждений, организаций) как экономической

категорией понимаются экономические (денежные) отношения, связанные с

формированием, распределением (перераспределением) и использованием фондов

денежных средств, созданных на предприятиях, а также с участием в формировании

и использовании централизованных фондов.

К группе финансов предприятий, учреждений, организаций относятся

следующие виды финансовых отношений:

· финансы предприятий, функционирующих на коммерческих началах;

· финансы учреждений и организаций, осуществляющих некоммерческую

деятельность;

· финансы общественных объединений.

Государственные финансы.

Государственный бюджет выражает экономические отношения, способствующие

процессу образования и использования централизованного фонда денежных средств

государства, и является основным финансовым планом страны, утверждаемым

Федеральным Собранием РФ как закон. С его помощью осуществляется распределение

и перераспределение ВНП между территориями и отраслями.

Доходы бюджета выражают экономические отношения, возникающие в процессе

формирования фондов денежных средств, которые поступают в распоряжение органов

власти. Главным материальным источником доходов бюджета является национальный

доход. Когда национального дохода не хватает для покрытия финансовых нужд,

государство привлекает национальное богатство. (15, c.428)

Основными методами, используемыми органами государственной власти для

перераспределения национального дохода и образования бюджетных доходов, служат

налоги, займы и эмиссия денег. Соотношение между ними различно по странам и во

времени; оно определяется экономической ситуацией в стране, степенью остроты

экономических, социальных и других противоречий, состоянием финансов и

финансовой политики государства. (14, c.36)

Налоги являются главным методом перераспределения национального дохода;

они обеспечивают преобладающую долю доходов бюджета. Так, в доходах

центрального бюджета различных государств они составляют около  . Доля налогов в доходах членов

федерации и местных бюджетов значительно меньше. Эти бюджеты формируются за

счет закрепленных и регулирующих доходов.

. Доля налогов в доходах членов

федерации и местных бюджетов значительно меньше. Эти бюджеты формируются за

счет закрепленных и регулирующих доходов.

Вторым по своему финансовому значению доходом бюджета выступают

государственные займы. К займам государство прибегает при бюджетных дефицитах,

которые предусматриваются при составлении бюджета на предстоящий год.

Существуют два пути получения займов: первый - у населения путем свободной

продажи им государственных облигаций и других ценных бумаг, второй - у

центральных и коммерческих банков под обеспечение ценных бумаг государства. Увеличение

объема кредитных операций государства ведет к росту государственного долга.

При чрезвычайных обстоятельствах, когда получение налоговых платежей и

займов оказывается затруднительным, государство обращается к эмиссии денег.

Этот метод самый непопулярный, поскольку вызывает рост денежной массы без

соответствующего товарного обеспечения и приводит к усилению инфляционного

процесса, который имеет тяжелые социально-экономические последствия.

Расходы бюджета представляют собой затраты, выражающие экономические

отношения, возникающие в процессе использования средств централизованного фонда

денежных средств государства по различным направлениям. В теории и практике

финансов существует несколько признаков классификации расходов бюджета.

В первую очередь расходы бюджета подразделяются на процесс расширенного

воспроизводства. В этом случае выделяются текущие и капитальные бюджетные

расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим

лицам на их содержание и покрытие текущих потребностей. Эти расходы включают

затраты на государственное потребление, текущие субсидии нижестоящим органам

власти, государственным и частным предприятиям, выплату процентов по

государственному долгу и другие расходы.

Капитальные расходы представляют собой денежные затраты, связанные с

вложением в основной капитал и приростом запасов. Они включают в себя

капиталовложения за счет бюджета в различные отрасли народного хозяйства,

инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и

частным предприятиям и местным органам власти.

По предметному признаку все расходы подразделяются, как правило, на

следующие группы: финансирование народного хозяйства; финансирование

социально-культурных мероприятий; финансирование науки; финансирование обороны;

содержание право-охранительных органов и органов государственной власти и

управления; расходы по внешнеэкономической деятельности; создание резервных

фондов; расходы по обслуживанию государственного долга; прочие расходы и

выплаты. Дополнительно к указанным группам расходов могут выделяться затраты на

выполнение приоритетных общегосударственных программ.

Каждая из названных групп расходов (за исключением расходов по целевым

программам) делятся в свою очередь по ведомственному и целевому признаку.

Ведомственный признак позволяет выделить в каждой группе расходов

составляющее министерство, другое государственное учреждение или юридическое

лицо, получающее бюджетные ассигнования.

По целевому признаку бюджетные расходы подразделяются на конкретные виды

затрат (заработная плата; начисления за заработную плату; канцелярские и

хозяйственные расходы; командировки и служебные разъезды; стипендии и т.д.).

Последний признак классификации расходов - территориальный. В

соответствии с уровнем государственного управления в Российской Федерации

расходы бюджета подразделяются на расходы республиканских бюджетов, расходы

бюджетов субъектов РФ и расходы местных бюджетов. Все эти бюджеты функционируют

автономно, т.е. бюджеты нижестоящих органов самоуправления не входят своими доходами

и расходами в бюджеты вышестоящих уровней.

Страхование.

Страхование - экономическая категория: система форм и методов

формирования целевых фондов денежных средств и их использования на возмещение

ущерба при различных непредвиденных неблагоприятных явлениях, а также на

оказание помощи гражданам при наступлении определенных событий в их жизни. По

формам проведения подразделяется на обязательное (в силу закона) и

добровольное. (17, c. 110)

В первые годы становления рыночных отношений в России, страхование

находилось на периферии экономической деятельности. В соответствии с общими

макроэкономическими тенденциями страховой сектор в России демонстрирует

положительную динамику на протяжении всего послекризисного периода. (20, c.

122)

Первые итоги проводимой стратегии Федеральной службой страхового надзора

(ФССН) стали очевидны уже во второй половине 2006 г.: впервые за последние 10

лет численность страховщиков опустилась ниже порога в одну тысячу компаний (в

едином государственном реестре субъектов страхового дела на 30.09.2006

зарегистрирована 921 страховая организация). Таким образом, в последние 2 года

действия государственного регулирующего органа кардинально изменили показатели

рынка. По объему страховых премий на душу населения Россия занимает 70-е место из

78 учетных стран.

Согласно редакции закона РФ «Об организации страхового дела в Российской

Федерации», начиная с 2007 г. страховые компании будут разделены на 2 группы:

занимающиеся исключительно страхованием жизни и осуществляющие иные виды

страхования.

В России накопительное и пенсионное страхование пока крайне не развито.

Фактически этот вид деятельности осуществляют лишь несколько компаний. Ведущие

позиции занимают AIG Life (в Москве и некоторых других городах) и компании

группы «Росгосстрах» (в регионах).

Финансовая система кредитования.

Развитие рыночных отношений невозможно представить без системы

кредитования. Кредитная система как совокупность кредитно-финансовых

инструментов аккумулирует свободные денежные капиталы, доходы, сбережения

различных субъектов рынка и представляет их в ссуду фирмам, правительству и

частным лицам. К принципам кредитования относятся: возвратность и срочность

кредитования; дифференцированность кредитования; обеспеченность кредита;

платность банковских ссуд.

Кредит - форма движения ссудного капитала, т.е. денежного капитала,

предоставляемого в ссуду. Необходимость кредита в рыночной экономике

обусловлена самой природой капитала и закономерностями его кругооборота и

оборота в процессе воспроизводства. Соответственно образуется 2 основных звена

кредитной системы: банковские и парабанковские учреждения, формирующие

соответственные системы.

Банковская система - это ключевое звено кредитной системы,

концентрирующее основную массу кредитных и финансовых операций.

Коммерческий кредит - кредит, предоставляемый предприятиями друг другу

при продаже товаров в виде отсрочки уплаты денег за проданные товары. Орудием

этого кредита служат коммерческие векселя. Коммерческий кредит является основой

всей кредитной системы. Необходимость его вытекает из самого процесса

воспроизводства. В силу ряда причин одни отрасли выступают со своими товарами

на рынке, а у других товары еще не реализованы, и потому они пока не

располагают наличными деньгами. В этих условиях первые отрасли могут

реализовать свои товары лишь путем продажи их в кредит. Коммерческий кредит

ускоряет реализацию товаров и весь процесс кругооборота капитала. Но он

ограничен, прежде всего размерами резервных капиталов, имеющихся у предприятия:

оно может продавать товары в кредит лишь в той мере, в какой у него имеется

излишек капитала. Коммерческий кредит имеет строго ограниченное направление: он

может предоставляться отраслям, производящим средства производства, отраслям,

потребляющим их, но не наоборот. (22, с. 496)

Банковский кредит - это кредит, предоставляемый банками своим клиентам в

виде денежных ссуд. Банковские кредиты играют двоякую роль в процессе

производства: с одной стороны, они могут увеличивать размер платежных средств у

функционирующих предприятий, а с другой - увеличивают капитал. В первом случае

речь идет о ссуде денег, и тогда кредит используется для выполнения долговых

обязательств. Во втором случае речь идет о ссуде капитала для увеличения его

объема.

Таким образом, банковский кредит, во-первых, способствует бесперебойному

кругообороту функционирующего капитала, а во-вторых, является могучим средством

расширения и совершенствования производства.

Специализированные кредитно-финансовые институты (СКФИ) или

парабанковские учреждения отличает ориентация на обслуживание определенных

типов клиентуры, либо на осуществление одного-двух видов услуг. Их деятельность

концентрируется на обслуживании небольшого участка рынка и, как правило, на

предоставлении услуг специфической клиентуре. Для СКФИ характерна двойная

подчиненность: с одной стороны, они вынуждены руководствоваться требованиями

ЦБ, т.к. они связаны с осуществлением кредитно-расчетных операций; с другой -

специализируясь на каких-либо финансовых, страховых, инвестиционных или других

операциях, СКФИ попадают под регулирующие мероприятия соответствующих ведомств.

Кредитные союзы. По своей социально-экономической природе кредитный союз

представляет собой потребительский кооператив, члены которого объединяют свои

сбережения в общий фонд, из чего они обеспечивают себя дешевым и легкодоступным

кредитом. Для вступления в кооператив необходимо внести пай, который дает право

получать кредит и другие финансовые услуги от кредитного союза, а также

участвовать в управлении, осуществляемом на основании кооперативного принципа

«один человек - один голос». Деятельность кредитного союза не направлена на

получение прибыли. (25, с. 315)

На современном этапе произошло возрождение некогда популярных паевых

инвестиционных фондов (ПИФ). Согласно российскому законодательству ПИФ может

быть открытым или интервальным. Образуется он засчет аккумулирования средств

участников с последующим их инвестированием в различные финансовые активы.

Данный фонд не является юридическим лицом. В настоящее время доверие инвесторов

к долгосрочным инвестициям и инвестиционным институтам достаточно слабо. Причин

тому много: начиная от потери стоимости вкладов населения и кончая крахом

финансовых пирамид и разорение ряда банков в августе 1998 г. Но постепенно,

благодаря созданию информационной открытости, недоверие начинает ослабевать и

все больше проявляется интерес к инвестиционным фондам.

Негосударственные пенсионные фонды (НПФ) являются некоммер-ческими

организациями социального образования. Его особенность - чрезвычайно

долгосрочный характер финансовых отношений с вкладчиками и участниками.

Негосударственное пенсионное обеспечение позволяет работнику предприятия или

иному физическому лицу получать дополнительную пенсию засчет добровольных

пенсионных или страховых взносов самого работника либо третьих лиц в его пользу.

Оно осуществляется независимо от системы государственного пенсионного

обеспечения. В перечень выплат, на которые не начисляются страховые взносы в

Пенсионный фонд РФ, включены суммы работодателей по договорам с

негосударственными пенсионными фондами.

Глава 3. Взаимосвязь денежной и финансовой

систем

денежный система оборот финансовый

Денежная и финансовая системы являются самостоятельными экономическими

категориями, выражающими определенные экономические отношения. В то же время

эти категории тесно взаимосвязаны, причем с развитием общества их

взаимодействие становится все более активным.

С одной стороны, денежный кредит, предоставленный юридическим и

физическим лицам, создает новые деньги на депозитных счетах в банках, которые

используются владельцами этих счетов для платежей по их обязательствам.

Владельцы счетов становятся одновременно субъектами кредитных и денежных

отношений. С другой стороны, банки, привлекая из налично-денежного оборота

деньги на депозитные счета, практически не уменьшают возможности клиентов

осуществлять платежи, напротив, за счет дополнительно привлеченных ресурсов

расширяют возможности их кредитования. В этом случае владельцы счетов также

выступают как субъекты и кредитных, и денежных отношений.

Деньги, поскольку они опосредствуют процесс воспроизводства, неизбежно

совершают постоянно повторяющийся кругооборот. Однако без существования кредита

такой кругооборот не мог бы совершаться, поскольку кредит соединяет отдельные

фазы воспроизводственного процесса в пространстве и во времени, причем не

только соединяет, а ускоряет воспроизводственный процесс.

Взаимодействие денег и кредита проявляется и в том, что с помощью кредита

(через рынок кредитных ресурсов) деньги «перебрасываются» из одной сферы рынка

в другие сферы. В то же время рынок кредитных ресурсов пополняется за счет

денег, находящихся в других его сферах. Закономерности движения денег из одних

сфер рынка в другие связаны действием в этих сферах закона спроса и

предложения. При этом деньги из сфер, где предложение их превышает спрос,

«уходят» в сферы рынка, где спрос превышает предложение. Рынок кредитных

ресурсов - единственный рынок, на котором создаются новые деньги,

удовлетворяющие дополнительный спрос во всех сферах рыночных отношений. Однако

между экономическими категориями «деньги» и «кредит» существуют и отличия.

Первое отличие. Финансы являются более «узкой» экономической категорией,

чем деньги. Если субъектами денежных отношений выступают практически все

юридические и физические лица, то субъекты финансовых отношений - только

участники финансовых сделок - кредиторы и заемщики.

Второе отличие. Финансы создают не только деньги, но и другие средства

платежа (переводные векселя, депозитные сертификаты), поэтому они выступают не

только первоисточником денежного оборота, но и первоисточником платежного

оборота как процесса движения всех платежных средств в хозяйстве.

Третье отличие. В случае отсрочки платежа за тот или иной товар (услугу)

участвуют и кредит, и деньги в функции средства платежа. Если деньги проявляют

свою суть при рассрочке платежа в момент самого платежа (именно поэтому данная

функция денег и называется функцией средства платежа), то платеж в кредитной

сделке - только элемент движения денег или товара на условии возвратности.

Кредит как экономическая категория проявляет свою сущность не в платеже по

истечении отсрочки, а в факте отсрочки платежа.

Платеж в финансовой сделке - это только один из случаев функционирования

денег в функции платежа, между тем деньги в этой функции используются при

уплате налогов, сборов, страховых платежей, выплате заработной платы, пенсий,

пособий, дивидендов и т.п.

Четвертое отличие. Эти экономические категории имеют разные

потребительные стоимости для субъектов денежных и финансово-кредитных

отношений. Если субъекты денежных отношений заинтересованы в потребительной

стоимости денег - их уникальном свойстве (всеобщей обмениваемости на любые

товары и услуги), то для субъектов финансово-кредитных отношений интерес к ней

испытывают только заемщики. Кредиторы же заинтересованы в другой потребительной

стоимости кредита - способности приносить доход в виде процента.

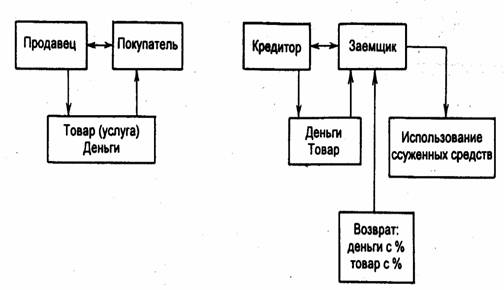

Пятое отличие. Оно заключается в разных стадиях движения денег и кредита

[см. Приложение 3]

Из приложения 3 видно, что движение денег существенно отличается от

движения кредита (ссужаемой стоимости).

Во-первых, деньги, обслуживая процесс купли-продажи, совершают мимолетное

движение: товар передается в собственность покупателю, покупатель сразу

передает деньги (соответствующий эквивалент) за приобретенный товар продавцу

(исключением является лишь продажа с рассрочкой платежа).

Во-вторых, движение денег носит не только мимолетный, но и односторонний

характер: деньги уходят от покупателя к продавцу. При движении кредита

передаваемая ссуженная стоимость вначале идет от кредитора к заемщику, а затем

- от заемщика к кредитору.

В-третьих, в движении денег в процессе их одномоментной купли-продажи нет

таких их важных стадий, как использование покупателем и возврат продавцу. В

движении кредита данные стадии выступают непременным атрибутом круговращения

ссуженной стоимости.

В-четвертых, в процессе движения кредита «вырастает» еще один

немаловажный элемент движения стоимости, чего нет при обычной купле-продаже.

Вместе с возвращением ссуженной стоимости кредитор получает не только

первоначально авансированную сумму средств; но и в дополнение к ним

дополнительную сумму - плату за кредит в виде ссудного процента.

Шестое отличие. Кредит в отличие от денег приносит процент, поэтому

кредитор получает стоимость больше авансированной (если кредит предоставлялся и

погашался в товарной форме) либо на товарном рынке он может приобрести большую

стоимость, чем получил бы до предоставления кредита (если кредит возвращается в

денежной форме).

Седьмое отличие. В денежных отношениях всегда происходит смена права собственности

на деньги. Так, на рынке ценных бумаг их продавец, отказываясь от права

собственности на ценные бумаги (которое переходит к покупателю), приобретает

право собственности на деньги. В кредитных отношениях правом собственности

обладает только одно лицо - кредитор. На рынке кредитных ресурсов он продает

только право на временное использование ссужаемых товаров, оставляя за собой

право собственности на них.

В условиях рыночной экономики проявляется тенденция дальнейшего усиления

взаимодействия денежной и финансовой систем. Этому содействует ряд факторов:

• в системе финансововых отношений преимущественное место стала занимать

наиболее современная форма кредита - банковский кредит. Это позволяет наиболее

мобильно «перебрасывать» деньги в разные сферы денежного оборота,

обслуживающего различные рынки, либо создавать новые деньги, увеличивающие

денежный оборот;

• возникновение и развитие таких видов банковского кредита, как

контокоррентный кредит, револьверной кредит, кредитные линии. Это дает

возможность завязывать длительные и постоянные связи с клиентами, которые

одновременно являются субъектами и денежных отношений, и кредитных отношений;

• появление для субъектов денежных отношений новой потребительной

стоимости денег (способности обеспечивать наивысшую ликвидность денежных

активов), приводит к развитию в банках новых срочных депозитных счетов,

сочетающих преимущества срочных депозитов (повышенный процент) и депозитов до

востребования. Это позволяет расширять масштабы привлечения денег на рынок

кредитных ресурсов;

• развитие электронных денег (платежных карточек, кредитных карточек,

дебетных карточек, в том числе с возможностью овердрафта) способствует

привлечению денег на банковские счета и превращению их в кредитные ресурсы.

Использование электронных денег, с одной стороны, позволяет наращивать

кредитный потенциал банков; с другой - невозможно без кредита;

• расширение безналичных расчетов, появление новых систем электронных

расчетов, работающих в режиме реального времени, ускоряют денежный оборот, поэтому

часть денег становится ненужной для расчетов и оседает на депозитных счетах,

расширяя кредитные ресурсы банковской системы. В то же время развитие взаимных

(клиринговых) расчетов требует обязательного расширения кредита,

предоставляемого участникам клиринга;

• с созданием современных систем денежно-кредитного регулирования кредит

становится основой этих систем. Через кредит центральные банки воздействуют на

эмиссионные возможности коммерческих банков, уменьшая или увеличивая выпуск

денег в оборот, и достигается эластичность денежного оборота.

В обществе с развитыми рыночными отношениями и денежная, и финансовая

системы становятся объектами государственного регулирования, а это означает,

что государство - либо прямой, либо косвенный субъект денежных и кредитных

отношений.

Более того, современные деньги не могли бы существовать без государства.

Если ранее их свойство всеобщей обмениваемости обеспечивалось тем, что деньги

сами были товаром и обладали стоимостью, то теперь, когда они функционируют в

виде денежных знаков, не имеющих собственной стоимости, только государство

наделяет их обязательной платежной силой и обеспечивает их потребительную

стоимость - свойство всеобщей обмениваемости.

Финансовая система, создавая платежные средства (включая деньги), дает

банкам возможность осуществлять неограниченную эмиссию через использование

механизма банковской мультипликации. Поэтому, если бы государство не стало

через кредит регулировать эмиссионную деятельность коммерческих банков, любая

денежно-кредитная система развалилась.

При взаимодействии денежная и финансовая системы не только влияют друг на

друга как экономические категории, но и структуры денег и кредитных операций

тесно взаимосвязаны. Виды современных денежных знаков различаются по степени их

ликвидности.

В перспективе дальнейшее взаимодействие и взаиморазвитие денег и кредита

будут продолжаться. В результате сокращения удельного веса наличных денег в

составе совокупной денежной массы большая часть денег, не участвующих в

денежном обороте, будет привлечена на банковские счета и использована в

качестве банковских ресурсов. Этому будет содействовать дальнейшее развитие

систем электронных денег, которые, видимо, будут приниматься многими, если не

всеми, предприятиями торговли и предприятиями, оказывающими услуги населению.

Усилится регулирующая роль государства в денежно-кредитной сфере. Это

проявится в создании компьютерных программ, позволяющих с большой точностью

прогнозировать как денежные агрегаты, характеризующие будущий объем денежной

массы, так и размер задолженности на различных ссудных счетах, а также выбирать

наиболее оптимальные на данный момент инструменты денежно-кредитного

регулирования.

Центральные банки получат возможность через финансовую систему

воздействовать не только на пассивы коммерческих банков, но и на структуру и

качество их активов. Гибкое использование денег и кредита позволит организовать

наиболее оптимальный кругооборот денег, а это, в свою очередь, обеспечит

подлинно кредитный характер функционирующих в обороте денег при условии их

постоянной возвратности в банковскую систему.

Приложение 1

Приложение 2

Приложение 3

Список использованной литературы

1. Агапова,

Т.А. Макроэкономика: Учебник / Т.А. Агапова, С.Ф. Серегина. - М.: МФПУ

Синергия, 2013. - 560 c.

. Аносова,

А.В. Макроэкономика. Практическое пособие / А.В. Аносова, И.А. Ким; Под ред.

С.Ф. Серегина. - М.: Юрайт, 2013. - 154 c.

. Аносова,

А.В. Макроэкономика: Учебник для бакалавров / А.В. Аносова, И.А. Ким, С.Ф.

Серегина. - М.: Юрайт, 2013. - 521 c.

. Антипина,

О.Н. Макроэкономика: Учебник / О.Н. Антипина, Н.А. Миклашевская. - М.: ДиС,

2012. - 496 c.

. Базылев,

Н.И. Курс макроэкономики в таблицах и схемах: Учебное пособие / Н.И. Базылев,

М.Н. Базылева. - Мн.: Совр. школа, 2010. - 144 c.

. Басовский,

Л.Е. Макроэкономика: Учебник / Л.Е. Басовский, Е.Н. Басовская. - М.: НИЦ

ИНФРА-М, 2013. - 202 c.

. Бродский,

Б.Е. Макроэкономика: Продвинутый уровень: Курс лекций / Б.Е. Бродский. - М.:

Магистр, НИЦ ИНФРА-М, 2012. - 336 c.

. Васильев,

В.П. Макроэкономика: Учебное пособие / В.П. Васильев, Ю.А. Холоденко. - М.:

ДиС, 2012. - 208 c.

. Воронин,

А.П. Макроэкономика. Экономическая теория в вопросах и ответах: учебное пособие

/ А.П. Воронин. - М.: Экономика, 2010. - 190 c.

. Воронин,

А.Ю. Макроэкономика - I: Учебное пособие / А.Ю. Воронин. - М.: НИЦ ИНФРА-М,

2013. - 110 c.

. Гатаулин,

А.М. Экономическая теория: микро- и макроэкономика: Учебное пособие / А.М. Гатаулин.

- М.: ФиС, 2007. - 432 c.

. Гусейнов,

Р.М. Макроэкономика: Учебное пособие для бакалавров / Р.М. Гусейнов, В.А.

Семенихина. - М.: Омега-Л, 2014. - 254 c.

. Даниленко,

Л.Н. Экономическая теория: курс лекций по микро- и макроэкономике: Учебное пособие

/ Л.Н. Даниленко. - М.: НИЦ ИНФРА-М, 2013. - 576 c.

. Журавлева,

Г.П. Макроэкономика: Учебное пособие / Г.П. Журавлева. - М.: ИЦ РИОР, ИНФРА-М,

2011. - 127 c.

. Золотарчук,

В.В. Макроэкономика: Учебник / В.В. Золотарчук. - М.: ИНФРА-М, 2013. - 608 c.

.

Зороастрова, И.В. Микроэкономика. Макроэкономика: сборник кейсов: Учебное

пособие для преподавателей / А.В. Аносова, И.В. Зороастрова, А.А. Касаткина;

Под ред. А.В. Аносова, С.Ф. Серегина. - М.: Маркет ДС, 2010. - 384 c.

. Ким, И.А.

Макроэкономика: Учебное пособие для студентов вузов и учащихся 10-11 классов

(профильный уровень образования) / И.А. Ким. - М.: Вита-Пр., 2013. - 144 c.

.

Лихтенштейн, В.Е. Информационные технологии в бизнесе. Практикум: применение

системы Decision в микро- и макроэкономике: Учебное пособие / В.Е. Лихтенштейн.

- М.: ФиС, 2008. - 512 c.

. Мэнкью,

Н.Г. Макроэкономика / Н.Г. Мэнкью, М. Тейлор; Пер. с англ. А.П. Смольский. -

СПб.: Питер, 2013. - 560 c.

. Никифоров,

А.А. Макроэкономика: Научные школы, концепции, экономическая политика: Учебник

/ А.А. Никифоров. - М.: ДиС, 2010. - 624 c.

. Овчинников,

Г.П. Макроэкономика: Учебник / Г.П. Овчинников, Е.Б. Яковлева. - СПб.:

Бизнес-Пресса, 2012. - 368 c.

. Розанова,

Н.М. Макроэкономика: Учебник для магистров / Н.М. Розанова. - М.: Юрайт, 2013.

- 813 c.

. Скрябин,

О.О. Макроэкономика: Учебное пособие / О.О. Скрябин, А.Ю. Анисимов, Ю.Ю.

Костюхин. - М.: МИСиС, 2013. - 88 c.

. Сорокин,

А.В. Теория общественного богатства. Основания микро- и макроэкономики: учебник

/ А.В. Сорокин. - М.: Экономика, 2009. - 597 c.

. Тарасевич,

Л.С. Макроэкономика: Учебник для бакалавров / Л.С. Тарасевич, П.И. Гребенников,

А.И. Леусский. - М.: Юрайт, 2012. - 686 c.

. Тарасевич,

Л.С. Макроэкономика: Учебник для бакалавров / Л.С. Тарасевич, П.И. Гребенников,

А.И. Леусский. - М.: Юрайт, 2013. - 686 c.

27.

Станковская И.К., Стрелец И.А. Экономическая теория для бизнес - школ. - М.:

ЭКСМО, 2011. - 448 с.

. Борисов

Е.Ф. Экономическая теория. - М.: Юрайт, 2009. - 391 с.

29.

Современная экономика. Основы экономической теории. Учеб. пос. / под ред.

Мамедова. - Ростов н/ Д.: Март, 2011.

. Гукасьян

Г.М. Экономическая теория. - С-Пб.: Питер, 2011. - 480 с.