Изучение бизнес-проектов и формирование портфеля инвестиционных ресурсов

Содержание

1.

Теоретическая часть

.1

ООО "Конфетти"

.2

ООО "Дизайн-проект"

.3

ООО "Уфа-бетон"

.4

ООО "PizzaCenter"

.5

ООО "Спорт и здоровье"

.6

ООО "Зубр"

.

Практическая часть

.1

Первичная экспертиза проектов

.2

Экспертиза проектов по критерию эффективности

.3

Экспертиза проектов по критерию риска

.4

Экспертиза проектов по критерию ликвидности

.5

Окончательное формирование портфеля

.5.1

Временная оптимизация

.5.2

Пространственная оптимизация

Заключение

Список

использованной литературы

1. Теоретическая часть

.1 ООО "Конфетти"

Основной деятельностью ООО "Конфетти"

является производство и реализация кондитерских изделий. Основными покупателями

и потребителями продукции фабрики являются физические и юридические лица.

Фабрика будет располагаться в городе Уфе.

Таблица 1. Расчет денежного потока, руб.

|

Наименование

статей, руб.

|

2009

|

2010

|

2011

|

|

Доход

|

6

933 763

|

6

809 573

|

6

740 544

|

|

Расход,

в т.ч. амортизация:

|

5

515 972

|

4

774 773

|

4

719 394

|

|

-амортизация

|

172802,3

|

105174,4

|

77389

|

|

Прибыль

|

1417791

|

2034800

|

2021150

|

|

Налог

на прибыль

|

283558,2

|

406960

|

404230

|

|

Чистая

прибыль

|

1134232,8

|

1627840

|

1616920

|

|

Погашение

основного долга по кредиту

|

200000

|

200000

|

200000

|

|

Денежный

поток

|

1107035,1

|

1533014,4

|

1494309

|

Срок реализации проекта-3 года.

Расчет средневзвешенной цены капиталарассчитывается

по формуле средней арифметической взвешенной:

= ∑ Цi * γi ,=

Цбк* γ

1 + Цсс*

γ

2

Цсс =И/Ка,

где И - издержки, Ка - общая сумма

авансированного капитала.

Цбк = r*(1 - Rнп),

где Цi - цена i источника

γi - удельный вес i

источника в общем объеме средств- % ставка за кредит.нп - % ставка налога на

прибыль

Рассчитаем WACC для проекта ООО

"Конфетти"

бизнес инвестиция риск ликвидность

Цбк=0,2*(1-0,2)=0,16

γ 1= 600 000/630 000=0,95

Цсс=30 000/630000=0,05

γ 2 =30 000 /630 000=

0,05= 0,16*0,95+0,05*0,05=0,152+0,0025=0,1545*100%=15,45%

Значение средневзвешенной цены капитала

показывает, что уровень затрат для поддержания экономического потенциала

предприятия при сложившейся структуре источников средств составляет 15,45%.

Расчет барьерной ставки

Премия за риск для данного проекта составляет

15%- проект предназначен для освоения новых рынков сбыта или реализации нового

товара.

Барьерная ставка= средневзвешенная цена капитала

+ премия за риск

Барьерная ставка= 15,45+15%=30,45%

Таблица 2. Расчет показателей эффективности

проекта

|

Показатель

|

Значение

|

|

Барьерная

ставка, %

|

30,35

|

|

Срок

реализации, год

|

3

|

|

Сумма

инвестиций, тыс. руб.

|

-630000

|

|

Денежный

поток за 1 год, руб.

|

1107035,1

|

|

Денежный

поток за 2 год, руб.

|

1533014,4

|

|

Денежный

поток за 3 год, руб.

|

1494309

|

|

NPV

|

1

792 634

|

|

PI

|

3,84

|

|

MIRR

(%)

|

104,37

|

|

IRR

(%)

|

188,54

|

Определение дисконтированного денежного потока

Таблица 3. Определение дисконтированного

денежного потока

|

Показатели,

руб.

|

2009

|

2010

|

2011

|

|

Денежные

потоки

|

1107035,1

|

1533014,4

|

1494309

|

|

Дисконтированные

денежные потоки

|

848627,9

|

900861,6

|

673144,3

|

Таблица 4. Определение срока окупаемости проекта

|

Показатель

|

Значение

|

Дисконтированные

денежные потоки нарастающим итогом

|

|

Сумма

инвестиций, руб.

|

-630

000

|

|

|

Дисконтированные

денежные потоки за три года, руб.

|

848627,9

|

218627,9

|

|

900861,6

|

|

|

673144,3

|

|

Срок окупаемости =630 000/848627,9=0,74 года

По подсчитанным показателям эффективности

проекта видно, что проект принимается по всем критериям, так как NPV> 0,

PI>1, IRR>WACC, MIRR>WACC, срок окупаемости проекта меньше года.

.2 ООО " Дизайн-проект"

Основным видом деятельности является оказание

услуг по проектированию и воплощению в жизнь дизайн-проектов интерьера квартир,

коттеджей и офисов.

Таблица 5. Расчет денежного потока, руб.

|

Наименование

статей

|

2009

|

2010

|

2011

|

|

Доход

|

13476625

|

13813025

|

16329451

|

|

Расход,

в т.ч. амортизация:

|

6461266,36

|

6226798,47

|

6963891,90

|

|

-амортизация

|

78002,21

|

85093,32

|

85093,33

|

|

Прибыль

|

7015358,6

|

7586226,525

|

9365559

|

|

Налог

на прибыль

|

1403071,7

|

1517245,305

|

1873112

|

|

Чистая

прибыль

|

5612286,9

|

6068981,22

|

7492447

|

|

Погашение

основного долга по кредиту

|

333

333,33

|

333

333,33

|

333

333,33

|

|

Денежный

поток

|

5356955,79

|

5820741,21

|

7244207,28

|

Срок реализации проекта-3 года.

Расчет средневзвешенной цены

капиталарассчитывается по формуле средней арифметической взвешенной:

= ∑ Цi * γi ,=

Цбк* γ

1 + Цсс*

γ

2

Цсс =И/Ка,

где И - издержки, Ка - общая сумма

авансированного капитала.

Цбк = r*(1 - Rнп),

где Цi - цена i источника

γi - удельный вес i

источника в общем объеме средств- % ставка за кредит.нп - % ставка налога на

прибыль

Рассчитаем WACC для проекта ООО

"Дизайн-проект"

Цбк =0,2*(1-0,16)=0,17

γ 1= 1 000 000/1 020 000=0,98

Цсс=20 000/1 020 000=0,02

γ 2 =20 000/1 020

000=0,02= 0,17*0,98+0,02*0,02=0,1666+0,0004= 0,1706*100%=17,06%

Расчет барьерной ставки

Премия за риск для данного проекта составляет

15% - проект предназначен для освоения новых рынков сбыта или реализации нового

товара.

Барьерная ставка = средневзвешенная цена

капитала + премия за риск

Барьерная ставка = 17,06 %+15%=32,06%

Таблица 6. Расчет показателей эффективности

проекта

|

Показатель

|

Значение

|

|

Барьерная

ставка, %

|

32,06

|

|

Срок

реализации, год

|

3

|

|

Сумма

инвестиций, руб.

|

1020000

|

|

Денежный

поток за 1 год, руб.

|

5356955,79

|

|

Денежный

поток за 2 год, руб.

|

5820741,21

|

|

Денежный

поток за 3 год, руб.

|

7244207,28

|

|

NPV

|

9519475

|

|

PI

|

10,33

|

|

MIRR

(%)

|

187,64

|

|

IRR

(%)

|

533,06

|

Определение дисконтированного денежного потока

Таблица 7. Определение дисконтированного

денежного потока

|

Показатели

|

2009

|

2010

|

2011

|

|

Денежные

потоки, руб.

|

5356955,79

|

5820741,21

|

7244207,28

|

|

Дисконтированные

денежные потоки, руб.

|

4056456

|

3337611

|

3145408

|

Таблица 8. Определение срока окупаемости проекта

|

Показатель

|

Значение

|

Дисконтированные

денежные потоки нарастающим итогом

|

|

Сумма

инвестиций, руб.

|

-1

020 000

|

|

|

Дисконтированные

денежные потоки за три года, руб.

|

4056456

|

3036456

|

|

3337611

|

|

|

3145408

|

|

Срок окупаемости (в годах)= 1 020 000/

4056456=0,25 года

По подсчитанным показателям эффективности

проекта видно, что проект принимается по всем критериям, так как NPV> 0,

PI>1, IRR>WACC, MIRR>WACC, срок окупаемости проекта меньше года.

.3 ООО "Уфа-бетон"

Основным видом деятельности ООО

"Уфа-бетон" является производство различной по прочности бетона, в

частности такие марки как "300" , "200", "250",

"150", "100". Пользователями данного товара являются как

юридические, так и физические лица. Целью ООО "Уфа-бетон" является

удовлетворение общественных потребностей в товарах, работах и услугах путем

осуществления собственной хозяйственной деятельности и получение прибыли.

Таблица 7. Расчет денежного потока, руб.

|

Наименование

статей

|

2009

|

2010

|

2011

|

|

Доход

|

112687279

|

114202360,8

|

49176002,84

|

|

Расход,

в т.ч. амортизация:

|

69336225,17

|

69890209,81

|

75202805,57

|

|

-амортизация

|

458469

|

462046,16

|

417924,54

|

|

Прибыль

|

43351053,81

|

44312150,99

|

49176002,84

|

|

Налог

на прибыль

|

8670210,76

|

8862430,20

|

9835200,57

|

|

Чистая

прибыль

|

34680843,05

|

35449720,79

|

39340802,27

|

|

Погашение

основного долга по кредиту

|

1666666,67

|

1666666,67

|

1666666,67

|

|

Денежный

поток

|

33472645,38

|

34245100,28

|

38092060,14

|

Срок реализации проекта-3 года.

Расчет средневзвешенной цены

капиталарассчитывается по формуле средней арифметической взвешенной:

= ∑ Цi * γi,=

Цбк* γ

1 + Цсс* γ 2

Цсс =И/Ка,

где И - издержки,

Ка - общая сумма авансированного капитала.

Цбк = r*(1 - Rнп),

Где

Цi - цена i источника

γi - удельный вес i

источника в общем объеме средств- % ставка за кредит.нп - % ставка налога на

прибыль

Рассчитаем WACC для проекта ООО

"Уфа-бетон"

Цбк =0,2*(1-0,2)=0,16

γ 1= 5 000 000/5 025

000=0,995

Цсс=25 000/5 025 000=0,005

γ 2 =25 000/5 025

000=0,005=0,16*0,995+0,005*0,005=0,1592+0,000025=0,1592*100%=

=15,92 %

Расчет барьерной ставки

Премия за риск для данного проекта составляет

15% - проект предназначен для освоения новых рынков сбыта или реализации нового

товара.

Барьерная ставка = средневзвешенная цена

капитала + премия за риск

Барьерная ставка = 15,92 %+15%=30,92%

Таблица 6. Расчет показателей эффективности

проекта

|

Показатель

|

Значение

|

|

Барьерная

ставка, %

|

30,92

|

|

Срок

реализации, год

|

3

|

|

Сумма

инвестиций, руб.

|

5025000

|

|

Денежный

поток за 1 год, руб.

|

33472645,38

|

|

Денежный

поток за 2 год, руб.

|

34245100,28

|

|

Денежный

поток за 3 год, руб.

|

38092060,14

|

|

NPV

|

57497097,06

|

|

PI

|

12,44

|

|

MIRR

(%)

|

203,37

|

|

IRR

(%)

|

667,75

|

Определение дисконтированного денежного потока

Таблица 7. Определение дисконтированного

денежного потока

|

Показатели

|

2009

|

2010

|

2011

|

|

Денежные

потоки, руб.

|

33472645,38

|

34245100,28

|

38092060,14

|

|

Дисконтированные

денежные потоки, руб.

|

25567251,28

|

19979584,35

|

16975261,43

|

Таблица 8. Определение срока окупаемости проекта

|

Показатель

|

Значение

|

Дисконтированные

денежные потоки нарастающим итогом

|

|

Сумма

инвестиций, тыс. руб.

|

-5

025 000

|

|

|

Дисконтированные

денежные потоки за три года, руб.

|

25567251,28

|

20542251,28

|

|

19979584,35

|

|

|

16975261,43

|

|

Срок окупаемости = 5 025 000/ 25 567 251,28=0,2

года

По подсчитанным показателям эффективности

проекта видно, что проект принимается по всем критериям, так как NPV> 0,

PI>1, IRR>WACC, MIRR>WACC, срок окупаемости проекта меньше года.

.4 ООО "PizzaCenter"

ООО "PizzaCenter" представляет собой

общество с ограниченной ответственностью, основным видом деятельности которой

является изготовление пиццы.

Таблица 9. Расчет денежного потока, руб.

|

Наименование

статей,

|

2009

|

2010

|

2011

|

|

Доход

|

5161085,08

|

5

279 003

|

|

Расход,

в т.ч. амортизация:

|

2566033,7

|

3024237,08

|

3

051 279,7

|

|

-амортизация

|

249

172

|

270736,68

|

266

439, 32

|

|

Прибыль

|

2733363,89

|

2136848

|

2227723,3

|

|

Налог

на прибыль

|

546672,778

|

427369,6

|

445544,66

|

|

Чистая

прибыль

|

2186691,11

|

1709478,4

|

1782178,64

|

|

Погашение

основного долга по кредиту

|

1000000

|

1000000

|

1000000

|

|

Денежный

поток

|

1435863,11

|

980215,08

|

1

048 617,96

|

Срок реализации проекта-3 года.

Расчет средневзвешенной цены

капиталарассчитывается по формуле средней арифметической взвешенной:

= ∑ Цi * γi ,=

Цбк* γ

1 + Цсс*

γ

2

Цсс =И/Ка,

где И - издержки, Ка - общая сумма

авансированного капитала.

к = r*(1 - Rнп),

где Цi - цена i источника

γi - удельный вес i

источника в общем объеме средств- % ставка за кредит.нп - % ставка налога на

прибыль

Рассчитаем WACC для проекта ООО "PizzaCenter"

Цбк =0,2*(1-0,2)=0,16

γ 1=3 000 000/3 020

000=0,99

Цсс=20 000/3 020 000=0,01

γ 2 =20 000/3 020

000=0,001= 0,16*0,99+0,001*0,001=0,1584+0,000001= 0,1584*100%=

=15,84%

Расчет барьерной ставки

Премия за риск для данного проекта составляет

15%- проект предназначен для освоения новых рынков сбыта или реализации нового

товара.

Барьерная ставка = средневзвешенная сцена

капитала + премия за риск

Барьерная ставка = 15,84 %+15%=30,84%

Таблица 11. Расчет показателей эффективности

проекта

|

Показатель

|

Значение

|

|

Барьерная

ставка, %

|

30,84

|

|

Срок

реализации, год

|

3

|

|

Сумма

инвестиций, руб.

|

3020000

|

|

Денежный

поток за 1 год, руб.

|

1435863,11

|

|

Денежный

поток за 2 год, руб.

|

980215,08

|

|

Денежный

поток за 3 год, руб.

|

1

048 617,96

|

|

NPV

|

-881834,02

|

|

PI

|

0,7

|

|

MIRR

(%)

|

16,61

|

|

IRR

(%)

|

7,66

|

Определение дисконтированного денежного потока

Таблица 12. Определение дисконтированного

денежного потока

|

Показатели

|

2009

|

2010

|

2011

|

|

Денежные

потоки, руб.

|

1435863,11

|

980215,08

|

1048617,96

|

|

Дисконтированные

денежные потоки, руб.

|

1097419

|

572585,5

|

468161,4886

|

Таблица 13. Определение срока окупаемости

|

Показатель

|

Значение

|

Дисконтированные

денежные потоки нарастающим итогом

|

|

Сумма

инвестиций, руб.

|

-3020000

|

|

|

Дисконтированные

денежные потоки за три года, руб.

|

1097419

|

-1922581

|

|

572585,5

|

-1349995,5

|

|

468161,48

|

-881834,02

|

По подсчитанным показателям эффективности

проекта видно, что проект не принимается по всем критериям, так как NPV< 0,

PI<1, IRR<WACC, MIRR<WACC, срок окупаемости проекта больше трех лет.

Проект далее не рассматривается.

.5 ООО " Спорт и здоровье"

ООО "Спорт и здоровье" предоставляет

своим клиентам закрытые теннисные корты для игры в большой теннис. Основными

клиентами данного клуба будут являться любители большого тенниса.

Таблица 14. Расчет денежного потока, руб.

|

Наименование

статей

|

2009

|

2010

|

2011

|

|

Доход

|

10447528,3

|

11791019,17

|

14398184,76

|

|

Расход,

в т.ч. амортизация:

|

3467991,6

|

3674945,771

|

3651956,61

|

|

-амортизация

|

212747,04

|

232087,68

|

232087,68

|

|

Прибыль

|

6979536,7

|

8116073,4

|

10746228,15

|

|

Налог

на прибыль

|

1395907,34

|

1623214,68

|

2149245,63

|

|

Чистая

прибыль

|

5583629,36

|

6492858,72

|

8596982,52

|

|

Погашение

основного долга по кредиту

|

1166666,4

|

1166666,4

|

1166666,4

|

|

Денежный

поток

|

4

629 710

|

5

558 280

|

7

662 403

|

Срок реализации проекта-3 года.

Расчет средневзвешенной цены капиталарассчитывается

по формуле средней арифметической взвешенной:

= ∑ Цi * γi ,=

Цбк* γ

1 + Цсс*

γ

2

Цсс =И/Ка,

где И - издержки,

Ка - общая сумма авансированного капитала.

Цбк = r*(1 - Rнп),

где Цi - цена i источника

γi - удельный вес i

источника в общем объеме средств- % ставка за кредит.нп - % ставка налога на

прибыль

Рассчитаем WACC для проекта ООО "Спорт и

здоровье"

Цбк =0,2*(1-0,2)=0,16

γ 1=3 500 000/3 535 000=0,99

Цсс=35 000/3 535 000=0,01

γ 2 =35 000/3 535

000=0,001= 0,16*0,99+0,001*0,001=0,1584+0,000001= 0,1584*100%=

=15,84 %

Расчет барьерной ставки

Премия за риск для данного проекта составляет

15%- проект предназначен для освоения новых рынков сбыта или реализации нового

товара.

Барьерная ставка = средневзвешенная сцена

капитала + премия за риск

Барьерная ставка = 15,84 %+15%=30,84%

Таблица 15. Расчет показателей эффективности

проекта

|

Показатель

|

Значение

|

|

Барьерная

ставка, %

|

30,84

|

|

Срок

реализации, год

|

3

|

|

Сумма

инвестиций, руб.

|

3535000

|

|

Денежный

поток за 1 год, руб.

|

4

629 710

|

|

Денежный

поток за 2 год, руб.

|

5

558 280

|

|

Денежный

поток за 3 год, руб.

|

7

662 403

|

|

NPV

|

6671203,71

|

|

PI

|

2,88

|

|

MIRR

(%)

|

86,31

|

|

IRR

(%)

|

136,32

|

Определение дисконтированного денежного потока

Таблица 16. Определение дисконтированного

денежного потока

|

Показатели

|

2009

|

2010

|

2011

|

|

Денежные

потоки, руб.

|

4629710

|

5558280

|

7662403

|

|

Дисконтированные

денежные потоки, руб.

|

3538451,54

|

3246828,503

|

3420923,66

|

Таблица 17. Определение срока окупаемости

|

Показатель

|

Значение

|

Дисконтированные

денежные потоки нарастающим итогом

|

|

Сумма

инвестиций, руб.

|

-3535000

|

|

|

Дисконтированные

денежные потоки за три года, руб.

|

3538451,54

|

3451,54

|

|

3246828,503

|

|

|

3420923,66

|

|

Срок окупаемости = 3535000/3538451,54=0,99 года

По подсчитанным показателям эффективности

проекта видно, что проект принимается по всем критериям, так как NPV> 0,

PI>1, IRR>WACC, MIRR>WACC, срок окупаемости проекта меньше года.

.6 ООО "Зубр"

ООО "Зубр" представляет собой общество

с ограниченной ответственностью, основными видами деятельности которого

являются: терапевтическая стоматология, протезирование и пародонтология,

лечение, а так же декоративная стоматология и чистка. Клиентами фирмы являются,

как физические, так и юридические лица, заинтересованные в качественном

стоматологическом медицинском обслуживании.

Таблица 18. Расчет денежного потока, тыс. руб.

|

Наименование

статей

|

2009

|

2010

|

2011

|

|

Доход

|

6766234,14

|

9077826,81

|

6553117,13

|

|

Расход,

в т.ч. амортизация:

|

4533221,52

|

2510378,54

|

1645156,12

|

|

-амортизация

|

146838,01

|

130619,52

|

62966,61

|

|

Прибыль

|

2233012,62

|

6567448,27

|

4907961,01

|

|

Налог

на прибыль

|

446602,524

|

1313489,654

|

981592,202

|

|

Чистая

прибыль

|

1786410,1

|

5253958,616

|

3926368,808

|

|

Погашение

основного долга по кредиту

|

486245,7

|

344927,09

|

1735411,11

|

|

Денежный

поток

|

1447002,41

|

5039651,04

|

2253924,30

|

Срок реализации проекта-3 года.

Расчет средневзвешенной цены

капиталарассчитывается по формуле средней арифметической взвешенной:

= ∑ Цi * γi ,=

Цбк* γ

1 + Цсс*

γ

2

Цсс =И/Ка,

где И - издержки, Ка - общая сумма

авансированного капитала.

Цбк = r*(1 - Rнп),

где Цi - цена i источника

γi - удельный вес i

источника в общем объеме средств- % ставка за кредит.нп - % ставка налога на

прибыль

Рассчитаем WACC для проекта ООО "Зубр"

Цбк =0,2*(1-0,17)=0,17

γ 1=1 000 000/1 010

000=0,99

Цсс=10 000/1 010 000=0,01

γ 2 =10 000/1 010

000=0,001= 0,17*0,99+0,001*0,001=0,1683+0,000001= 0,1683*100%=

=16,83%

Расчет барьерной ставки

Премия за риск для данного проекта составляет

15%- проект предназначен для освоения новых рынков сбыта или реализации нового

товара.

Барьерная ставка = средневзвешенная сцена

капитала + премия за риск

Барьерная ставка = 16,83 %+15%=31,83%

Таблица 19. Расчет показателей эффективности

проекта

|

Показатель

|

Значение

|

|

Барьерная

ставка, %

|

31,83

|

|

Срок

реализации, год

|

3

|

|

Сумма

инвестиций, руб.

|

1010000

|

|

Денежный

поток за 1 год, руб.

|

1447002,41

|

|

Денежный

поток за 2 год, руб.

|

5039651,04

|

|

Денежный

поток за 3 год, руб.

|

2253924,30

|

|

NPV

|

3971230

|

|

PI

|

4,93

|

|

MIRR

(%)

|

124,4

|

|

IRR

(%)

|

220,61

|

Определение дисконтированного денежного потока

Таблица 20. Определение дисконтированного

денежного потока

|

Показатели

|

2009

|

2010

|

2011

|

|

Денежные

потоки, руб.

|

1447002,41

|

5039651,04

|

2253924,30

|

|

Дисконтированные

денежные потоки, руб.

|

1097628

|

2899826

|

983776,8

|

Таблица 21. Определение срока окупаемости

|

Показатель

|

Значение

|

Дисконтированные

денежные потоки нарастающим итогом

|

|

Сумма

инвестиций, руб.

|

-1010000

|

|

|

Дисконтированные

денежные потоки за три года, руб.

|

1097628

|

87627,56

|

|

3997454

|

|

|

4981230

|

|

Срок окупаемости = 1010000/1097628=0,92 года

По подсчитанным показателям эффективности

проекта видно, что проект принимается по всем критериям, так как NPV> 0,

PI>1, IRR>WACC, MIRR>WACC, срок окупаемости проекта меньше года.

2. Практическая часть

.1 Первичная экспертиза проектов

На этапе анкетирования проводится отсев

проектов, которые не соответствуют инвестиционной стратегии фирмы.

Таблица 22. Анкета предприятий

|

№

п/п

|

Показатель

|

Характеристики

|

Балл

|

|

1

|

Соответствие

инвестиционного портфеля стратегии деятельности и имиджу предприятия

|

Полностью

соответствует

|

3

|

|

|

Частично

соответствует

|

1

|

|

|

Не

соответствует

|

0

|

|

2

|

Характеристика

отрасли, в которой реализуется проект

|

Развивающееся,

поддерживаемое государством

|

5

|

|

|

Стабильное

с высоким спросом на продукцию

|

3

|

|

|

Отрасль

средней инвестиционной привлекательности

|

1

|

|

|

Находящееся

на спаде

|

0

|

|

3

|

Характеристика

региона, в котором реализуется инвестиционный проект

|

Приоритетный

|

7

|

|

|

С

высокой инвестиционной привлекательностью

|

5

|

|

|

Средняя

инвестиционная привлекательность

|

3

|

|

|

Низкая

инвестиционная привлекательность

|

0

|

Степень

разработанности инвестиционного проекта

|

Наличие

индивидуальной проектной документации с экспертизой независимого аудитора

|

4

|

|

|

Наличие

типовой документации

|

2

|

|

|

Наличие

намерений реализации инвестиционного проекта

|

0

|

|

5

|

Обеспеченность

строительства и эксплуатации объекта основными видами сырья, материалов и

ресурсов

|

Необходимые

ресурсы находятся в регионе

|

6

|

|

|

Необходимые

ресурсы производятся в других регионах РФ

|

3

|

|

|

Необходимые

ресурсы экспортируются из других стран

|

0

|

|

6

|

Объем

инвестиций

|

До

100 000$ usa

|

5

|

|

|

От

100 до 500 $ usa

|

2

|

|

|

Свыше

500 $ usa

|

0

|

|

7

|

Период

осуществления инвестиций до начала эксплуатации

|

До

1 года

|

7

|

|

|

От

1 до 2 лет

|

4

|

|

|

От

2 до 3 лет

|

2

|

|

|

Свыше

3 лет

|

0

|

|

8

|

Проектируемый

период окупаемости инвестиций

|

До

1 года

|

40

|

|

|

От

1 до 2 лет

|

30

|

|

|

От

2 до 3 лет

|

20

|

|

|

От

3 до 5 лет

|

10

|

|

|

Нет

срока окупаемости

|

0

|

|

9

|

Источники

финансирования инвестиционного проекта

|

Только

собственные

|

8

|

|

|

Собственные

и привлеченные

|

5

|

|

|

Собственные

и заемные

|

2

|

|

|

Только

заемные

|

0

|

|

10

|

Уровень

риска

|

Минимальный

|

15

|

|

|

Средний

|

5

|

|

|

Высокий

|

0

|

Для удобства присвоим каждому проекту персональный

номер:

Таблица 23. Персональный номер предприятий

|

Название

проекта

|

Персональный

номер

|

|

ООО

"Конфетти"

|

1

|

|

ООО

" Дизайн-проект"

|

2

|

|

ООО

"Уфа-бетон"

|

3

|

|

ООО

" Спорт и здоровье"

|

4

|

|

ООО

"Зубр"

|

5

|

Результаты анкетирования представлены в таблице

24.

Таблица 24. Результаты анкетирования

|

Показатели

|

Проекты

|

|

Соответствие

проекта стратегии и имиджу предприятия

|

3

|

3

|

3

|

3

|

3

|

|

Характеристика

отрасли, в которой реализуется проект

|

3

|

3

|

3

|

3

|

3

|

|

Характеристика

региона, в котором реализуется проект

|

3

|

3

|

3

|

3

|

3

|

|

Степень

разработанности проекта

|

4

|

4

|

4

|

4

|

4

|

|

Обеспеченность

строительства и эксплуатации объекта основными видами ресурсов

|

6

|

6

|

6

|

6

|

6

|

|

Объем

инвестиций

|

5

|

5

|

5

|

5

|

5

|

|

Период

до начала эксплуатации проекта

|

7

|

7

|

7

|

7

|

7

|

|

Проектируемый

период окупаемости инвестиций

|

40

|

40

|

40

|

40

|

40

|

|

Источники

финансирования инвестиционного проекта

|

2

|

2

|

2

|

2

|

2

|

|

Уровень

риска

|

15

|

5

|

15

|

15

|

15

|

|

Итого:

|

88

|

78

|

88

|

88

|

88

|

К последующему этапу экспертизы допускаются

проекты, набравшие не менее 50 баллов.

Как видно все проекты набрали количество больше

50 баллов, поэтому все проекты допускаются к следующему этапу экспертизы

инвестиционных проектов.

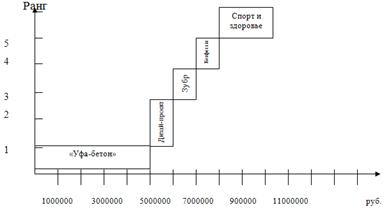

2.2 Экспертиза проектов по критерию

эффективности

Таблица 24. Таблица эффективности проектов

|

Перечень

рассматриваемых проектов

|

Показатели

эффективности инвестиционных проектов

|

|

Чистый

приведенный доход, тыс. руб.

|

Индекс

доходности

|

Период

окупаемости, год

|

Внутренняя

норма доходности, %

|

Модифицированная

внутренняя норма доходности, %

|

Количественное

значение критериального показателя эффективности

|

Ранг

|

|

Количественное

значение показателя

|

Ранговая

значимость в системе рассматриваемых проектов

|

Количественное

значение показателя

|

Ранговая

значимость в системе рассматриваемых проектов

|

Количественное

значение показателя

|

Ранговая

значимость в системе рассматриваемых проектов

|

Количественное

значение показателя

|

Ранговая

значимость в системе рассматриваемых проектов

|

Количественное

значение показателя

|

Ранговая

значимость в системе рассматриваемых проектов

|

|

|

|

ООО

"Конфетти"

|

1

792 634

|

5

|

3,84

|

4

|

0,74

|

3

|

188,54

|

4

|

104,37

|

4

|

0,29

|

4

|

|

ООО

" Дизайн-проект"

|

9519475

|

2

|

10,33

|

2

|

0,25

|

2

|

533,06

|

2

|

187,64

|

2

|

0,76

|

2

|

|

ООО

"Уфа-бетон"

|

57497097,06

|

1

|

12,44

|

1

|

0,2

|

1

|

667,75

|

1

|

203,37

|

1

|

1,00

|

1

|

|

ООО

" Спорт и здоровье"

|

6671203,71

|

3

|

2,88

|

5

|

0,99

|

5

|

136,32

|

5

|

86,31

|

5

|

0,23

|

5

|

|

ООО

"Зубр"

|

3971230

|

4

|

4,93

|

3

|

0.92

|

4

|

220,61

|

3

|

124,4

|

3

|

0,34

|

3

|

|

Вес

критерия

|

|

0,1

|

|

0,5

|

|

0,2

|

|

0,1

|

|

0,1

|

|

|

Экспертиза проектов по критерию эффективности

показала, что наибольшую эффективность имеет проект ООО "Уфа-бетон",

показатель эффективности которого равен 1.

.3 Экспертиза проекта по

критерию риска

В качестве критерия риска используется

коэффициент вариации.

Коэффициент вариации

(V)=Q/

Среднеквадратическое отклонение

(Q)=

Математическое ожидание

=

= ,

,

где рi - вероятность наступления события

а i- варианты значения чистой текущей стоимости.

Для того чтобы рассчитать коэффициент вариации

необходимо найти оптимистическое и пессимистическое значение чистой текущей

стоимости.

Рассчитанное значение NPV будет приниматься как

наиболее вероятностное значение чистой текущей стоимости.

Для определения оптимистического значения

необходимо:

опт= NPV вероятностное * 1,2

Для определения пессимистического значения

необходимо:

песс= NPV вероятностное * 0,8

Вероятность наступления того или иного варианта

значения чистой текущей стоимости определяется экспертным путем.

Таблица 25. Вероятности наступления значений NPV

|

Название

проекта

|

Вероятность

наступления NPVопт

|

Вероятность

наступления NPVвер

|

Вероятность

наступления NPVпесс

|

|

ООО

"Конфетти"

|

0,3

|

0,6

|

0,1

|

|

ООО

" Дизайн-проект"

|

0,2

|

0,6

|

0,2

|

|

ООО

"Уфа-бетон"

|

0,2

|

0,5

|

0,3

|

|

ООО

" Спорт и здоровье"

|

0,2

|

0,7

|

0,1

|

|

ООО

"Зубр"

|

0,3

|

0,5

|

0,2

|

С учетом вероятности наступления того или иного

значения NPV, значение NPV для каждого проекта представлено в таблице 26.

Таблица 26.Значения NPV с учетов вероятностей

наступления события, руб.

|

Название

проекта

|

NPVопт

|

NPVвер

|

NPVпесс

|

|

ООО

"Конфетти"

|

2151160,8

|

1

792 634

|

1434107,2

|

|

ООО

" Дизайн-проект"

|

11423370

|

9519475

|

7615580

|

|

ООО

"Уфа-бетон"

|

68996516,47

|

57497097

|

45997678

|

|

ООО

" Спорт и здоровье"

|

8005444,45

|

6671203,7

|

5336963

|

|

ООО

"Зубр"

|

4765476

|

3971230

|

3176984

|

Таким образом, имея значения NPV с учетом

вероятностей наступления события, можно рассчитать коэффициент вариации.

Таблица 27. Расчет коэффициента вариации

|

Название

проекта

|

Математическое

ожидание ()

|

Среднеквадратическое

отклонение(Q)

|

Коэффициент

вариации(V)=Q/

|

|

ООО

"Конфетти"

|

1864339,36

|

215116,08

|

0,1154

|

|

ООО

" Дизайн-проект"

|

9519475

|

1204128,93

|

0,1265

|

|

ООО

"Уфа-бетон"

|

56347155,12

|

8049593,59

|

0,1429

|

|

ООО

" Спорт и здоровье"

|

6804627,79

|

718510,63

|

0,1055

|

|

ООО

"Зубр"

|

4050655,1

|

555972,27

|

0,1373

|

Необходимо проранжировать проекты по

коэффициенту вариации.

Таблица 28. Ранжирование проектов по значению

коэффициента вариации

|

Ранг

|

Наименование

проекта

|

Значение

коэффициента вариации

|

|

1

|

ООО

"Спорт и здоровье"

|

0,1055

|

|

2

|

ООО

"Конфетти"

|

0,1154

|

|

3

|

ООО

"Дизайн-проект"

|

|

4

|

ООО

"Зубр"

|

0,1373

|

|

5

|

ООО

"Уфа-бетон

|

0,1429

|

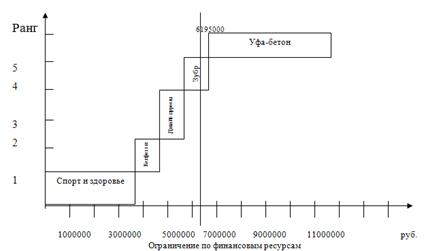

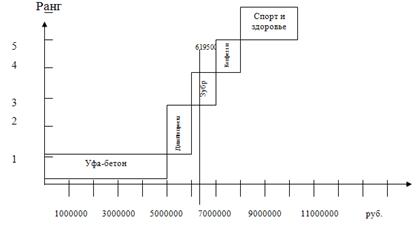

Инвестиционные ресурсы ограничены, а значит и в

нашем случае существует ограничение по финансовым ресурсам.

Ограничение рассчитывается как разница между

суммарной величиной инвестиций по всем проектам и величиной инвестиций по

наиболее затратному проекту.

Ограничение по ресурсам = =630000+1020000+5

025000+3 535 000+1 010 000-5 025 000=6195000 рублей.

Чтобы равномерно распределить риски по проектам

и существующему ограничению по финансовым ресурсам необходимо найти удельный

вес каждого проекта в существующей сумме финансовых ограничений.

Таблица 29. Определение удельного веса объема

инвестиционных ресурсов проекта в сумме ограничения по финансовым ресурсам

|

Наименование

проекта

|

Удельный

вес

|

|

ООО

"Спорт и здоровье"

|

0,57

|

|

ООО

"Конфетти"

|

0,1

|

|

ООО

"Дизайн-проект"

|

0,16

|

|

ООО

"Зубр"

|

0,16

|

|

ООО

"Уфа-бетон

|

0,81

|

После того, как определен удельный вес каждого

проекта в сумме ограничений по финансовым ресурсам, необходимо распределить

величину риска по проектам с удельным весом каждого проекта.

Таблица 30. Определение общего риска

|

Наименование

проекта

|

Значение

коэффициента вариации

|

Удельный

вес

|

Общий

риск

|

|

ООО

"Спорт и здоровье"

|

0,1055

|

0,57

|

0,0601

|

|

ООО

"Конфетти"

|

0,1154

|

0,1

|

0,0115

|

|

ООО

"Дизайн-проект"

|

0,1265

|

0,16

|

0,0202

|

|

ООО

"Зубр"

|

0,1373

|

0,16

|

0,0220

|

|

ООО

"Уфа-бетон

|

0,1429

|

0,81

|

0,1157

|

Определим средний риск по портфелю:

Средний риск по портфелю=(0,0601+0,0115+0,0202+0,0220+0,1157)/5=

= 0,0459

Таким образом, определен приемлемый уровень

риска по портфелю, равный 4,59%.

.4 Экспертиза проектов по критерию ликвидности

Расчет критерия ликвидности основан на сроке

окупаемости инвестиций.

Таблица 31. Группировка проектов по периоду

инвестирования

|

Наименование

инвестиционных проектов

|

Объем

инвестирования ресурсов по проектам (руб.), реализуемых в течение:

|

|

До

1 года

|

От

1 до 2 лет

|

От

2 до 3 лет

|

Свыше

3 лет

|

|

ООО

"Спорт и здоровье"

|

3535000

|

-

|

-

|

-

|

|

ООО

"Конфетти"

|

630000

|

-

|

-

|

-

|

|

ООО

"Дизайн-проект"

|

1020000

|

-

|

-

|

-

|

|

ООО

"Зубр"

|

1010000

|

-

|

-

|

-

|

|

ООО

"Уфа-бетон

|

5025000

|

-

|

-

|

-

|

|

Итого

|

11220000

|

-

|

-

|

-

|

По итоговому показателю таблицы определяется

удельный вес средств инвестируемых в проекты с различным сроком реализации,

средний уровень ликвидности. Удельный вес равен отношению суммы инвестиций по

всем проектам к ограничению по финансовым ресурсам.

Удельный вес = 11220000/ 6195000=1,81

Средний уровень ликвидности портфеля

определяется как сумма произведений среднего по группе срока реализации,

умноженного на удельный вес необходимых инвестиционных ресурсов по

соответствующим группам.

Среднее по группе реализации до года равно 0,5.

Средний уровень ликвидности=0,5*1,81=0,91

Средний уровень ликвидности меньше года, значит

проекты ликвидные.

.5 Окончательное формирование портфеля

Окончательное формирование портфеля

предусматривает проведение оптимизации распределения инвестиций.

Существует два варианта оптимизации:

временная оптимизация

пространственная оптимизация

.5.1 Временная оптимизация

Временная оптимизация предусматривает следующие

условия:

1) Общая сумма финансовых средств

ограничена

2) Имеется несколько доступных независимых

инвестиционных проектов, которые ввиду ограниченности финансовых ресурсов не

могут быть реализованы в планируемом году одновременно, однако в следующем, за

планируемым годом, оставшиеся проекты либо их части могут быть реализованы.

) Требуется оптимально распределить

проекты по двум годам.

Главной целью временной оптимизации является

оптимальное распределение проектов по двум годам.

Временная оптимизация предполагает формирование

портфеля инвестиционных проектов по критерию возможных потерь NPV.

Алгоритм действия формирования портфеля

инвестиционных проектов по критерию возможных потерь NPV предполагает, что

реализация всех проектов может быть перенесена на один год. Определяется соответствующая

величина NPV1 путем умножения NPVвер на коэффициент дисконтирования.

Определяется абсолютная величина потерь NPV , как разница между NPVвер- NPV1.

Рассчитывается индекс возможных потерь NPV на единицу инвестиционных затрат

путем деления абсолютной величины потерь NPV на сумму инвестиций

соответствующего проекта. Таким образом:

Абсолютная величина потерь NPV= NPVвер- NPVвер*

Коэффициент дисконтирования

Индекс возможных потерь NPV= Абсолютная величина

потерь NPV/сумма инвестиций

ООО "Конфетти":

= 1 792 634*(1/1+0,3045)= 1374192,41

Абсолютная величина потерь

= 1 792 634-1374192,41=418 441,59

Необходимо рассчитать индекс возможных потерь

NPV

Индекс возможных потерь

NPV = 418 441,59/630000=0,66

ООО " Дизайн-проект":

=9 519 475*(1/1+0,3206)= 7 208 446,92

Абсолютная величина потерь

= 9 519 475 -7 208 446,92=2 311 028,08

Индекс возможных потерь

=2 311 028,08/1 020 000=2,27

ООО "Уфа-бетон":

=57 497 097,06*(1/1+0,3092)= 43 917 733,78

Абсолютная величина потерь

= 57 497 097,06 - 43 917 733,78=13 579 363,28

Индекс возможных потерь

=13 579 363,28/5 025 000=2,7

ООО "Спорт и здоровье":

=6 671 203,71*(1/1+0,3084)= 5098749,4

Абсолютная величина потерь

=6 671 203,71 - 5 098 749,4=1 572 454,31

Индекс возможных потерь

=1 572 454,31/3 535 000=0,44

ООО "Зубр":

=3 971 230*(1/1+0,3183)= 3 012 388

Абсолютная величина потерь

=3 971 230- 3 012 388=958 843

Индекс возможных потерь

=958 843/1 010 000=0,95

Необходимо установить приоритетный ряд проектов

по величине индекса потерь от большего значения к меньшему.

Так как имеется ограничение по финансовым

ресурсам, то в первый год не все проекты могут быть реализованы одновременно,

однако в следующем, за планируемым годом, оставшиеся проекты, либо их часть

могут быть реализованы.

Таблица 32. Ранжирование проектов по индексу

возможных потерь NPV

|

Наименование

проекта

|

NPV

вероят, руб.

|

Коэффициент

дисконтирования

|

NPV1,

руб.

|

Объем

инвестиций, руб.

|

Индекс

возможных потерь NPV

|

Ранг

|

|

ООО

"Конфетти"

|

1

792 634

|

0,7666

|

1374192,41

|

630000

|

0,66

|

4

|

|

ООО

" Дизайн-проект"

|

9519475

|

0,7572

|

7208446,92

|

1020000

|

2,27

|

2

|

|

ООО

"Уфа-бетон"

|

57497097,06

|

0,7638

|

43917733,78

|

5025000

|

2,7

|

1

|

|

ООО

" Спорт и здоровье"

|

6671203,71

|

0,7642

|

5098749,4

|

3535000

|

0,44

|

5

|

|

ООО

"Зубр"

|

3971230

|

0,7585

|

3

012 388

|

1010000

|

0,95

|

3

|

Итак, в первый год имеется возможность

реализовать проекты - ООО "Уфа-бетон", ООО "Дизайн-проект"

и 0,1485 часть проекта ООО "Зубр".

Необходимо рассчитать суммарное значение NPV по

всем проектам для каждого года в отдельности.

Таким образом, суммарное значение NPV для

нулевого периода:

суммарное значение NPV= NPV проекта ООО

"Уфа-бетон"+ NPV проекта ООО " Дизайн-проект"+ 0,1485 часть

NPV проекта ООО "Зубр".

Суммарное значение NPV нулевого периода=

=57497097,06+9519475+0,1485*3971230=67 606 299,7

На следующий год переходят такие проекты как

0,8515 части проекта ООО "Зубр", ООО "Конфетти" и ООО

"Спорт и здоровье".

Суммарное значение NPV для первого периода =

0,8515*3 012 388+1374192,41+5098749,4=9 037 990,19

Суммарное значение NPV портфеля= 9 037 990,19+67

606 299,7=

=76 644 289,91

Минимальные потери= общее значение NPV проектов

при возможной реализации этих проектов в нулевом периоде - суммарное значение

NPV портфеля.

Минимальные потери=1792

634+9519475+57497097,06+6671203,71+

+3971230-76 644 289,91= 2 807 349,86 руб.

Таблица 33. Показатели реализуемых

инвестиционных проектов

|

Показатели

реализуемых инвестиционных проектов

|

|

Наименование

инвестиционных проектов

|

Отрасль

|

Регион

|

Объем

инвестиционных ресурсов, руб.

|

Уровень

эффективности проекта, руб.

|

Уровень

риска по проекту, %

|

Продолжительность

инвест-го периода, год

|

Критерииальный

показатель эффективности

|

|

ООО

"Уфа-бетон"

|

Строительство

|

Башкирия

|

5025000

|

57497097,06

|

0,1429

|

0,91

|

1,00

|

|

ООО

" Дизайн-проект"

|

Услуги

|

Башкирия

|

1020000

|

9519475

|

0,1265

|

|

0,76

|

|

ООО

"Зубр"

|

Стоматологические

услуги

|

Башкирия

|

1010000

|

3971230

|

0,1373

|

|

0,34

|

|

ООО

"Конфетти"

|

Пищевая

промышленность

|

Башкирия

|

630000

|

1792634

|

0,1154

|

|

0,29

|

|

ООО

" Спорт и здоровье"

|

Услуги

|

Башкирия

|

3535000

|

6671203,71

|

0,1055

|

|

0,23

|

|

Итого

|

|

|

11220000

|

79

451 640

|

0,6276

|

|

|

.5.2 Пространственная оптимизация

Цель пространственной оптимизации является

формирование портфеля, максимизирующего возможный прирост капитала.

Пространственная оптимизация предусматривает следующие

условия:

1) Общая сумма финансовых ресурсов

ограничена.

2) Имеется несколько взаимно независимых

инвестиционных проектов, с суммарным объемом требуемых инвестиций превышающим

имеющиеся у предприятия ресурсы.

Ограничение рассчитывается как разница между

суммарной величиной инвестиций по всем проектам и величиной инвестиций по

наиболее затратному проекту.

Ограничение по ресурсам = =630000+1020000+5

025000+3 535 000+1 010 000-5 025 000=6195000 рублей

Таблица 34. Показатели реализуемых инвестиционных

проектов

|

Показатели

реализуемых инвестиционных проектов

|

|

Наименование

инвестиционных проектов

|

Отрасль

|

Регион

|

Объем

инвестиционных ресурсов, руб.

|

Уровень

эффективности проекта

|

Уровень

риска по проекту, %

|

Продолжительность

инвест-го периода, год

|

Критерииальный

показатель эффективности

|

|

ООО

"Уфа-бетон"

|

Строительство

|

Башкирия

|

5025000

|

57497097,06

|

0,1429

|

0,91

|

1,00

|

|

ООО

" Дизайн-проект"

|

Услуги

|

Башкирия

|

1020000

|

9519475

|

0,1265

|

|

0,76

|

|

ООО

"Зубр"

|

Стоматологические

услуги

|

Башкирия

|

1010000

|

3971230

|

0,1373

|

|

0,34

|

|

ООО

"Конфетти"

|

Пищевая

промышленность

|

Башкирия

|

630000

|

1792634

|

0,1154

|

|

0,29

|

|

ООО

" Спорт и здоровье"

|

Услуги

|

Башкирия

|

3535000

|

6671203,71

|

0,1055

|

|

0,23

|

|

Итого

|

|

|

11220000

|

79

451 640

|

0,6276

|

|

|

Как видно, все проекты имеют равную

продолжительность инвестиционного периода и приемлемый уровень риска. Имея

ограничение по финансовым ресурсам, и учитывая уровень эффективности проекта

необходимо составить инвестиционный портфель максимизирующий возможный прирост

капитала. Таким образом, в первый год реализуется проект ООО

"Уфа-бетон" с объемом инвестиционных ресурсов 5025000 рублей,

оставшаяся часть средств, а именно 1170000 рублей, будет вложена на депозитный

счет в банк, под 10% годовых.

Таблица 35. Формирование портфеля в первый год

|

Показатели

реализуемых инвестиционных проектов

|

|

Наименование

инвестиционных проектов

|

Отрасль

|

Регион

|

Объем

инвестиционных ресурсов, руб.

|

Уровень

эффективности проекта

|

Уровень

риска по проекту, %

|

Продолжительность

инвест-го периода, год

|

Критерииальный

показатель эффективности

|

|

ООО

"Уфа-бетон"

|

Строительство

|

Башкирия

|

5025000

|

6671203,71

|

0,1055

|

0,91

|

1,00

|

|

Депозитный

счет

|

|

|

1170000

|

|

|

|

|

|

Итого

|

|

|

6195000

|

|

|

|

|

Заключение

В ходе курсовой работы были выбраны шесть

бизнес-проектов на основе которых был сформирован портфель инвестиционных

ресурсов. Были описаны проекты, определены основные критерии эффективности,

рассчитано ограничение по финансовым ресурсам.

Проведена экспертиза проектов по критерию риска,

где на основе показателя коэффициента вариации ранжировались проекты, определен

приемлемый уровень риска по портфелю. Проведена экспертиза проектов по критерию

ликвидности, которая показала, что все проекты ликвидные.

При формировании портфеля инвестиционных

ресурсов была проведена временная и пространственная оптимизации распределения

инвестиций.

На основе проведения временной оптимизации

распределения инвестиций сформирован портфель включающий реализацию в первый

год проектов - ООО "Уфа-бетон", ООО " Дизайн-проект" и

0,1485 часть проекта ООО "Зубр". В следующий год переходят такие

проекты как 0,8515 части проекта ООО "Зубр", ООО "Конфетти"

и ООО "Спорт и здоровье".

На основе пространственной оптимизации

сформирован портфель, включающий в себя реализацию проекта ООО

"Уфа-бетон". Оставшаяся часть средств, а именно 1 170 000 рублей,

будет вложена на депозитный счет в банк, под 10% годовых.

Список использованной литературы

1.

Игошин Н.В., Инвестиции. Организация управления и финансирование: Учебник для

вузов. - М.: Финансы, ЮНИТИ, 2005 - 413 с.

.

Ковалев В.В., Иванов В.В., Инвестиции: Учебник для вузов. - М.: Велби, 2003.

.

www.kitinvest.ru

.

www.insurinvest.ru