Диверсифікація виробництва та її значення для підвищення ефективності діяльності підприємства

ЗМІСТ

ВСТУП

РОЗДІЛ

1. ЕКОНОМІЧНА СУТНІСТЬ ДИВЕРСИФІКАЦІЇ ВИРОБНИЦТВА

.1

Поняття диверсифікації виробництва. Її передумови, мотиви та цілі

.2

Типи та види диверсифікації виробництва

РОЗДІЛ

2. ПРАКТИЧНІ АСПЕКТИ ВИЗНАЧЕННЯ ФІНАНСОВОГО

СТАНУ

ПІДПРИЄМСТВА

.1

Організаційно-економічна характеристика ПАТ «Сільгоспмашина»

.2

Оцінка фінансового стану підприємства

РОЗДІЛ

3. ШЛЯХИ, МЕТОДИ ТА ОЦІНКА ДИВЕРСИФІКАЦІЇ ВИРОБНИЦТВА. ЇЇ ВПЛИВ НА ПІДВИЩЕННЯ

ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

.1

Шляхи, методи та оцінка диверсифікації виробництва

.2

Перспективи застосування диверсифікації виробництва для підвищення ефективності

діяльності підприємства

ВИСНОВКИ

СПИСОК

ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

диверсифікація фінансовий підприємство

ВСТУП

Прискорення темпів науково-технічного прогресу,

зростаюча конкуренція на ринку, глобалізація сучасної світової економіки та її

схильність до кризових явищ призводять до пошуку шляхів зниження ризиків

кон’юнктурних коливань, підвищення конкурентоспроможності підприємств та

реалізації їх конкурентних переваг. В таких умовах підприємствам доводиться

переважно розраховувати на свої сили, вирішуючи ці проблеми за рахунок

мінімізації витрат, ризиків і розширення поля діяльності в бік більшого та

стабільнішого попиту. Одним із способів втілення в реалії життя вищесказаного є

диверсифікація виробництва як спосіб зменшення залежності підприємств від

вузької товарної номенклатури, удосконалення та оновлення асортименту

технологій і виробництва, сприяння інноваційній діяльності, а отже, - і як

спосіб оптимізації структурних перетворень в економіці. Але на жаль до

сьогодення застосування диверсифікації на практиці більше проявляється в

стихійному, ніж у керованому процесі. Причинами цього є відсутність чітко

визначених методів прогнозування та застосування диверсифікації, зумовлена її

взаємозв’язком із усіма аспектами підприємств (його структурою, управлінням,

маркетингом, прогнозуванням перспективності виробів, розвитком бізнесу тощо).

Саме через свої особливості і нюанси

диверсифікація виробництва стала на сьогодні актуальною темою для вивчення.

Теоретичні та науково-методичні основи досить повно розглянуті в працях

вітчизняних і зарубіжних авторів, зокрема І. Ансоффа [2], А. А. Томпсона [28],

Г. Я. Гольдштейна [7], А. М. Аронова [3], Г. І. Немченко [20], М. Паскьє [22],

Т. Коно [12], В. Коноплицького [13], М. Д. Корінько [14, 15], О. О. Цогли [30],

М. В. Міньковської [18], В. Г. Габаліса [6], Ю. Б. Іванова [10] та ін. Роботи

цих учених в основному присвячені таким питанням, як стратегія диверсифікації і

методи її проведення, збалансованість асортиментного портфеля, проблеми і

особливості управління диверсифікованим підприємством, його фінансова

стійкість.

Проблематика даної теми пов’язана з

неоднозначністю теоретичної бази: відсутнє остаточне і єдине визначення поняття

диверсифікації виробництва, не достатньо досліджені, класифіковані та

систематизовані передумови, етапи, види, типи, методи визначення ризикованості,

ефективності та прогнозування ефекту диверсифікації виробництва, його стратегії

підвищення ефективності діяльності підприємств.

За мету курсової роботи було поставлено аналіз

фінансового стану підприємства та надання пропозицій щодо покращення його

економічного стану, а також дослідження впливу диверсифікації виробництва на

підвищення ефективності діяльності підприємства на основі розгляду її

параметрів.

Предметом дослідження курсової роботи є

диверсифікація виробництва як метод підвищення ефективності діяльності

підприємств. А об’єктом - діяльність ПАТ «Сільгоспмашина».

Для реалізації зазначеної мети були поставлені

такі завдання:

дати змістовне визначення поняття диверсифікації

виробництва;

дослідити, класифікувати та систематизувати

передумови, етапи, види, типи, методи визначення ефективності ефекту

диверсифікації виробництва, його шляхи підвищення ефективності діяльності

підприємств;

здійснити на основі балансу фінансовий аналіз

підприємства та запропонувати сукупність заходів, які посприяють його

покращенню.

Теоретичною, методологічною та інформаційною

базою дослідження є монографічні дослідження, періодична економічна література,

узагальнення, фінансова та статистична звітність ПАТ «Сільгоспмашина».

Для написання курсової роботи було використано

такі методи дослідження: діалектичний, індуктивний, історичний та логічний,

метод абстракції, порівняння, аналізу і синтезу.

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ДИВЕРСИФІКАЦІЇ

ВИРОБНИЦТВА

.1Поняття диверсифікації виробництва. Її типи та

види

В Україні процес диверсифікації не є поширеним

явищем через відсутність певних знань у підприємців для побудови її ефективної

стратегії. Більшість поодиноких випадків такої організації виробництва

вітчизняними підприємцями не є вдалими. Можливо це і не сприяло інтересу

законодавчої влади до процесу диверсифікації, адже на сьогодні не існує чітко

визначеного закону, який би регулював систему управління підприємства під час

диверсифікації, його взаємозв’язки з іншими представниками бізнесу тощо. Існує

лише постанова Кабінету Міністрів України №1572 чинна від 08.11.2006 р. «Про

затвердження Програми диверсифікації джерел постачання нафти в Україну на

період до 2015 року» [25]. Але не дивлячись на недостатність

нормативно-законодавчої бази, яка б безпосередньо регулювала процес

диверсифікації виробництва, існує база, яка опосередковано контролює даний

процес в Україні: це в основному Закон України «Про підприємництво» від

21.07.2012 р., Податковий Кодекс України, Закон України «Про бухгалтерський

облік та фінансову звітність в Україні», а також Національне положення

(стандарту) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»

від 07.02.2013 р..

Сам термін «диверсифікація виробництва»

економісти трактують по-різному. Вважають, що слово «диверсифікація» походить

від латинського diversus - різний, віддалений та facer - робити. Поняття

«диверсифікація» у «Економічній енциклопедії» за редакцією професора Мочерного

С.В. трактується як процес розширення номенклатури продукції, яку виробляють

окремі фірми та об’єднання [19]. «Диверсифікація, - вказують автори видання, --

існує у двох основних формах:

) розширення асортименту товарів, організація

випуску нових видів продукції в межах «власної» галузі, тобто збільшення числа

модифікацій певного виду товару, які задовольняють попит окремих груп

споживачів…;

) вихід за межі основного виду діяльності,

проникнення в нові галузі та сфери господарства» [19].

Російська дослідниця О. Румянцева наводить

наступне визначення: «Диверсифікація -

) володіння найрізноманітнішими фінансовими

активами, з кожним з яких пов’язані різні ризики, аби знизити ступінь ризику

портфеля в цілому;

) загальна ділова практика, що спрямована на

розширення номенклатури товарів та послуг та (або) географічної території, аби

розпилити ризик та знизити залежність від циклічності бізнесу» [27].

У виданні «Современный экономический словарь»

наводяться такі визначення терміну «диверсифікація»:

) розширення асортименту, зміна виду продукції,

що виготовляється підприємством, фірмою, освоєння нових видів виробництв з

метою підвищення ефективності виробництва, отримання економічного зиску,

попередження банкрутства…;

) розподіл грошових капіталів, що вкладаються в

економіку або використовуються в якості кредитів поміж різними об’єктами з

метою зниження ризику втрат та в надії отримати більший дохід» [26].

Якщо систематизувати визначення поняття

диверсифікації, наведені в іноземній літературі такими авторами, як Томпсон

А.А., Стрикленд А.Дж., Гріфін Р., то їх можна звести до наступного:

«диверсифікація» - це розширення номенклатури товарів (послуг) підприємства за

рахунок споріднених чи нових, які можуть виготовлятися і збуватися з

використанням існуючого потенціалу, а також розвиток діяльності фірми, в

абсолютно нових для неї галузях [29].

Отже, диверсифікація - це одночасний розвиток

декількох або багатьох, не взаємопов’язаних технологічних видів виробництва або

обслуговування, розширення асортименту виробництва або послуг.

Диверсифікація, перш ніж придбати сучасні риси,

у рамках глобальної стратегії корпорацій пройшла складний шлях розвитку,

змінюючись як під впливом зовнішніх обставин, так і внутрішньовиробничих

критеріїв. У таблиці 1.1 показано еволюцію відповідних ідей - від маніпулювання

набором товарів до маніпулювання набором країн. Історію такої еволюції умовно

можна розділити на чотири етапи, і на кожному з них відбувалося становлення

таких основних елементів, як: товарний набір, галузевий набір, набір галузей і

сфер діяльності, набір кран [10].

Таблиця 1.1

Еволюція диверсифікації виробництва

|

Епоха

історичного розвитку

|

Економічні

передумови

|

Засоби

досягнення цілей виробництва

|

Переважна

форма організації виробництва

|

Наслідки

|

|

1

|

2

|

3

|

4

|

5

|

|

Епоха

масового виробництва (до кінця 1920-х років)

|

Концентрація

виробництва й централізація капіталу в межах галузі

|

Створення

товару для ринку. Зниження витрат виробництва

|

Спеціалізація

виробництва («чисті галузі»)

|

Створення

товарних ринків

|

|

Епоха

масового збуту (до середини 1950-х років)

|

Концентрація

капіталу в межах галузей. Товарна конкуренція. Перенагрома-дження капіталу в

межах галузей. Структурна конкуренція

|

Маніпулювання

набором товарів, використовува-них у певній області. Маніпулювання набором

галузей (в-цтво технолог. взаємозалежної продукції). Перелив капіталів в інші

галузі й сфери діяльності. Маніпулювання набором галузей і сфер діяльності

|

Горизонтальна

диференціація. Продуктова (товарна) диверсифікація Вертикальна інтеграція.

Галузева диверсифікація (набір галузей). Багатогалузева диверсифікація (набір

галузей і сфер діяльності)

|

Подолання

границь товарних ринків. Галузеві ринки. Подолання границь галузевих ринків.

Національні ринки

|

|

Постіндуст-ріальне

суспільство

|

Перенакопиче-ння

капіталу в окремих країнах. Критична маса обсягів вироб-ництва у світово-му

масштабі. Конкуренція між фірмами, діяль-ність яких оптимізовано у світовому

масштабі

|

Експорт

капіталу в інші країн. Регулювання світогосподарчих звязків. Оптимізація

прибутковості в межах діяльності. Стратегія глобальної оптимізації діяльності

|

Географічна

диверсифікація (набір країн). Міжнародна інтеграція. Інтернаціоналі-зація

виробни-цтва. Глобальна диверсифікація

|

Подолання

меж націона-льних ринків. Регіональні ринки. Ефект мультипліка-ції на

світово-му рівні. Подолання границь регіональних ринків

|

|

Епоха

інформаційних і комп’ютерних технологій (з кінця 1990-х років)

|

Світова

конкуренція

|

Глобальна

оптимізація світогосподарчих зв’язків

|

Світова

економіка

|

Світовий

ринок

|

|

|

|

|

|

|

Диверсифікація була модною наприкінці 60-х -

початку 70-х років, ХХ століття, потім на зміну їй прийшли погляди про

необхідність концентрації зусиль на основних сферах бізнесу.

Останнім часом диверсифікації стали надавати

першорядного значення. Викликано це існуванням підприємств, «які мають у своєму

розпорядженні більші обсяги капіталів, одержуваних в основних сферах бізнесу, а

оскільки можливості подальшої експансії в них досить обмежені, диверсифікація

вважається найбільш підходящим шляхом для інвестиції капіталів» [11].

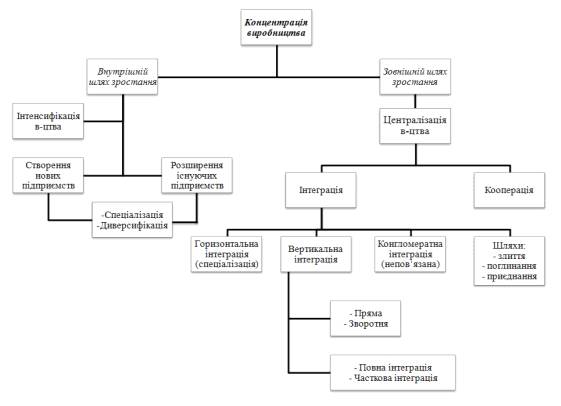

Диверсифікація знаходиться в тісному

взаємозв'язку з іншими формами суспільної організації виробництва і має серед

них важливе значення (рис. 1.1). До найбільш відомих і поширених у сучасних

умовах господарювання форм організації виробництва відносяться концентрація,

централізація, спеціалізація, комбінування і диверсифікація, яка у свою чергу,

може здійснюватися як на основі централізації, так і концентрації капіталу.

Рисунок 1.1. Взаємозв’язок диверсифікації

виробництва з іншими формами суспільної організації виробництва

Головною метою диверсифікації є збільшення

прибутку за рахунок використання ринкових шансів і встановлення конкурентних

переваг, але реальні шляхи одержання конкурентних переваг, а отже і спонукальні

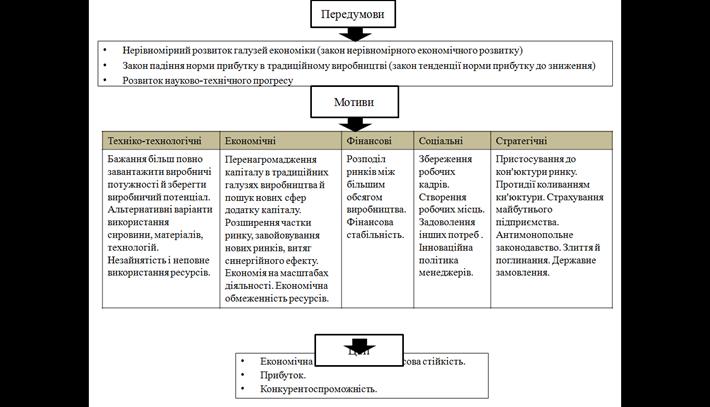

мотиви диверсифікації, різні. Аналіз сучасних тенденцій диверсифікації дозволяє

виділити мотиви й цілі, які найбільш часто слугують стимулами для розширення

масштабів діяльності, що показано на рисунку 1.2 [10].

Лук'яненко Н.Е. в своїй праці

«Теоретико-методичні засади диверсифікації діяльності підприємств» [17] навів

передумови диверсифікації виробництва та мотиви, що з них слідують, спеціально

для України як країни з ринковою економікою. Розглянута інформація інформація

наведена в додатку В.

Рисунок 1.2. Передумови та мотиви диверсифікації

виробництва

Мотиви диверсифікації можуть бути як оборонні -

зниження ризику, зменшення негативного впливу циклічних коливань, так і

наступальні - розширення частки ринку, досягнення синергічного ефекту[26]. Таку

велику кількість мотивів підтверджує різноманіття її цілей. Серед них можна

виділити ряд основних.

Ф. Котлер [16, 235] відзначає: "Широта

товарного асортименту частково визначається цілями, які фірма ставить перед

собою. У фірм, що прагнуть стати постачальниками вичерпного асортименту і/або

що добиваються завоювання великої частки ринку або його розширення, товарний

асортимент звичайно широкий. Їх менше хвилює положення, коли ті або інші з

вироблюваних ними товарів не дають прибутків. Фірми ж, зацікавлені перш за все

у високій прибутковості свого бізнесу, мають звичайно звужений асортимент

прибуткових виробів". Виходячи з цього можна зробити висновок, що метою

диверсифікації часто є стратегічна орієнтація фірми на захоплення ринку або

завоювання репутації "постачальника вичерпного асортименту".

Ф.Є. Удалов і О.Ф. Удалов пишуть: «Головна мета

диверсифікації полягає в тому, щоб не порушуючи спеціалізації підприємства і

забезпечуючи йому ефективне функціонування в поточному періоді, сприяти

мінімальному ризику його існування в майбутньому» [29]. Вони вказують на те, що

диверсифікація виробництва може проводитися з метою виходу в майбутньому на

освоєння принципово нового продукту.

Ще одну ціль описує в своїй книзі

"Інновації, економіка і еволюція: теоретичні перспективи зміни технологій

в економічній системі" американський вчений П. Хол [5]. На його думку,

причиною диверсифікації виробництва може служити неможливість фірми продати

свої наукові розробки, які не мають безпосереднього відношення до вироблюваної

підприємством продукції, через складності їх патентування і незахищеності

інтелектуальної власності. Метою в даному випадку виступає потреба окупити

капітальні вкладення в НДДКР.

А.М. Аронов та А.М. Петров виділяють ще

виробничу утилізацію ресурсів та адаптацію до змін потреб споживачів, що є не

менш важливими цілями серед інших.

Слід ще відзначити таку ціль, як згладження

сезонності виробництва. Вона доречна тоді, коли диверсифікація є збитковою, але

понесені збитки менші, аніж збитки за простої підприємства.

Всі вищенаведені цілі об’єднує те, що досягнення

кожної з них буде супроводжуватись прибутком, або ж зменшенням збитків.

Більшість економістів класифікують цілі

диверсифікації за трьома критеріями (рис. 1.3.).

Рисунок

1.3. Типи цілей диверсифікації виробництва

Рисунок

1.3. Типи цілей диверсифікації виробництва

Отже, диверсифікація (від лат. diversus -

різний, віддалений та facer - робити) - це одночасний розвиток декількох або

багатьох, не взаємопов’язаних технологічних видів виробництва або

обслуговування, розширення асортименту виробництва або послуг. Еволюція

диверсифікації виробництва в основному зумовлена науково-технічним розвитком,

збільшенням конкуренції на ринку, глобалізацією економіки та її схильністю до

кризових явищ. Існує значна кількість мотивів диверсифікації, які поділяють на

техніко-технологічні, економічні, фінансові, соціальні та стратегічні в

залежності від вибраного аспекту. Що стосується цілей, - то основними з них є

отримання прибутку, збільшення конкурентоспроможності підприємства, зменшення

ризиків, викликаних кон’юнктурними коливаннями економіки тощо.

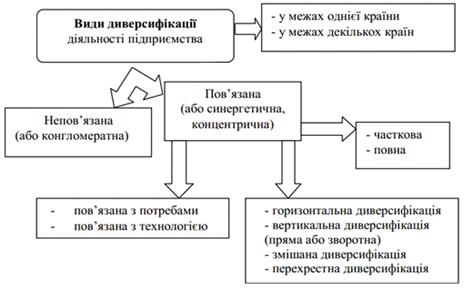

.2Типи та види диверсифікації виробництва

Важливим моментом у визначенні шляху та методу

проведення диверсифікації являється класифікація диверсифікації виробництва.

Зважаючи на думку багатьох авторів, доцільно зробити її поділ на типи та види

(рисунок 1.4).

Рисунок 1.4. Типи та види диверсифікації

виробництва

Існує два головних типи диверсифікації - пов’язана

і непов’язана. У першому випадку йдеться про розвиток підприємством сфер

виробництва, що пов'язані з існуючою її діяльністю, в другому - про нові

напрями діяльності, що не мають відношення до профілю підприємства. У свою

чергу, пов'язана (синергетична) диверсифікація може здійснюватися двома

напрямами: горизонтальною і вертикальною диверсифікацією.

При горизонтальній диверсифікації (інтеграції)

капітал підприємства спрямовується на виробництво продуктів, споріднених з

первинними, але не схожих за технологією. Ця форма диверсифікації

характеризується появою на підприємстві нової продукції в рамках своєї галузі

або суміжних галузей.

Вертикальна диверсифікація (інтеграція)

характеризується розширенням і розгалуженням діяльності з метою виробництва або

контролю над виробництвом усіх компонентів, частин і матеріалів. Таким чином,

ця форма диверсифікації є поглинанням постачальників і посередників, і головним

її результатом є контроль над усім ланцюжком виробництва - від сировини до

готового продукту. При цьому можлива повна вертикальна диверсифікація або

часткова, коли частина продукції виготовляється на підприємстві, а частина

закуповується в інших підприємств. Перевагою цієї форми диверсифікації є

контроль над усім ланцюжком.

Найчастіше вертикальна диверсифікація

реалізується двома напрямами:

зворотна вертикальна інтеграція, коли

підприємство приєднує функції, які раніше виконувалися постачальниками,

встановлює контроль над джерелами сировини, виробництвом комплектуючих виробів,

напівфабрикатів;

пряма вертикальна інтеграція припускає

приєднання підприємством функцій, що виконувалися раніше дистриб'юторами, тобто

отримуються транспортні, сервісні служби, канали збуту і інші функціональні

служби, що пов'язані з основною діяльністю підприємства.

При пов'язаній диверсифікації позитивним є те,

що підприємство діє у відомому для неї середовищі, у якому вже має певні

навички і технології. З цієї причини робота в традиційній сфері може бути більш

ефективною.

Непов'язана диверсифікація (конгломератна або

латеральна) - це охоплення таких напрямів діяльності, які не мають прямого

безпосереднього зв'язку з основною діяльністю підприємства. Цей напрям

характеризується проникненням підприємства в інші галузі. Вона припускає

придбання принципово нових для цього підприємства виробництв. Конгломератна

диверсифікація організаційно складна і під силу фінансово сильним

підприємствам, оскільки вимагає великих витрат і ретельного обґрунтування.

Незв'язана диверсифікація означає розвиток

продуктів чи ринків, не пов'язаних з основною діяльністю підприємства. Можливі

переваги:

використання надлишкової готівки чи доходів;

використання ненавантажених потужностей та інших

ресурсів;

позбавлення від існуючого бізнесу;

розподіл загальних ризиків підприємства.

До основних аргументів синергетичної

диверсифікації слід віднести такі:

. її здійснення веде до зменшення вартості

продукції і послуг, вироблених підприємством, у результаті ефекту економії на

масштабах виробництва й ефекту економії на масштабах діяльності, що призводить

як до одержання додаткового прибутку підприємством, так і до підвищення

добробуту суспільства в результаті здешевлення продукції.

. використання і розвиток конкурентних переваг

підприємства веде до їхнього подальшого посилення.

. дозволяє розподілити ризики між різними

напрямами діяльності підприємства.

. ефект, що одержується при конгломератній

диверсифікації у вигляді збільшення доходу акціонерів, може бути досягнутий для

акціонера і простим управлінням своїм інвестиційним портфелем без використання

складних за своєю суттю методів диверсифікації [31].

Прихильники диверсифікації конгломератного типу

приводять такі аргументи для підтвердження переваг конгломератної

диверсифікації перед синергетичною:

. ризики розподілені більш ефективно, ніж при

синергетичній, оскільки при використанні синергетичної диверсифікації

підприємство являє собою систему, що діє в єдиному економіко-соціополітичному

середовищі, в результаті чого підприємство стає стратегічно вразливим. Тобто

конгломератна диверсифікація забезпечує підприємству велику фінансову

стійкість.

. варіанти диверсифікації, які дають найбільшу

прибутковість на вкладений капітал, не завжди належать до однієї галузі і,

отже, нерідко переваги від ефекту синергізму перекриваються прибутковістю

варіантів конгломератної диверсифікації.

. дає переваги при перерозподілі ресурсів з

метою одержання найбільшого прибутку в рамках однієї фірми в порівнянні з

результатами, одержуваними акціонером від управління власним інвестиційним

портфелем за посередництвом акцій, адже перерозподіл здійснюється професійними

менеджерами, і акціонер не зазнає втрат від зміни ринкового курсу акцій, в які

вкладені його кошти.

. грамотно обрані напрями диверсифікації

дозволяють підприємству стабілізувати зміни показників обігу і прибутку,

викликані сезонними і кон'юнктурними коливаннями [31].

Тип диверсифікації, що обирається підприємством,

багато в чому залежить від специфіки самого підприємства, і в першу чергу - від

його цілей. Якщо підприємство ставить перед собою такі цілі, як завоювання й

утримання ринкової частки, заняття позицій технологічного лідера, створення

певного образу в очах громадськості, лідерства у витратах, то частіше

застосовується стратегія синергетичної диверсифікації. Якщо ж підприємство

переслідує фінансову мету - одержання прибутку, то воно частіше прибігає до

диверсифікації конгломератного типу. Так, було доведено, що якщо показником

ефективності диверсифікації вибираються такі показники активності підприємств,

як зростання обсягів продажів, збільшення частки ринку, зростання доходів від

продажів, то більш високі оцінки ефективності одержують підприємства, що

проводять диверсифікацію у напрямах, близьких чи безпосередньо зв'язаних з

основною діяльністю. Якщо ж у першу чергу розглядаються фінансові показники -

дивіденди, ріст ринкової вартості акцій, то найбільш високі оцінки одержують

конгломерати.

Вибір напряму диверсифікації на користь

конгломератної чи синергетичної визначає і структура бюджету підприємств, що

проводять диверсифікацію. Підприємства, у бюджеті яких значну частку становлять

витрати на науково-дослідні і дослідно-конструкторські розробки (НДДКР),

прагнуть до синергетичної диверсифікації, тому що значні вкладення в

дослідження не можуть бути використані при конгломератній диверсифікації і

постійному перекиданні ресурсів з одного напрямку бізнесу в інший; у той же час

при синергетичній диверсифікації їхні результати можуть бути використані в

декількох напрямках бізнесу, що знизить частку затрат на НДДКР у ціні одиниці

реалізованої продукції [17].

Вибір напряму диверсифікації визначається також

і мобільністю капіталу підприємства. Конгломератна диверсифікація прагне до

абсолютної мобільності капіталу, бо його перекидання з одного напряму на інший

здатне принести підприємству додатковий прибуток чи відгородити його від збитків.

Якщо ж підприємство в силу особливостей технологічного процесу значну частину

свого капіталу містить у вигляді основних засобів, то воно буде прагнути до

більш повного їх використання, а отже, до синергетичної диверсифікації.

Аналогічно, до диверсифікації синергетичного типу прагнуть підприємства, що

несуть значні витрати через невикористання відходів власного виробництва.

Таким чином, вибір між синергетичною і

конгломератною диверсифікаціями визначається і розміром підприємства, яке

диверсифікується. Великі підприємства, до основного напряму діяльності яких

зазвичай належить виробництво і які характеризуються значними витратами в НДДКР

та великими вкладеннями в основні фонди, традиційно шукають варіанти

диверсифікації, пов'язані зі своєю основною діяльністю, для одержання вигод від

синергетичного ефекту. Малі ж підприємства, що останнім часом усе частіше

набувають рис малих багатопрофільних корпорацій, вживають конгломератну

диверсифікацію, оскільки основною їхньою метою є одержання прибутку, а капітал

є максимально мобільним[17].

Ансофф І. [2] пропонує класифікувати види

диверсифікації залежно від їхнього розташування в координатах "технологія

- потреба". Відповідно до цієї класифікації виділяють:

. диверсифікацію, пов'язану з потребами, -

представляє собою освоєння нової для підприємства технології з метою

продовження обслуговування традиційного ринку.

. диверсифікацію, пов'язана з технологією, -

виражається в застосуванні традиційної технології фірми для задоволення нових

потреб.

Отже, диверсифікацію класифікують за типами в

залежності від її взаємозв’язку з традиційним виробництвом підприємства

(пов’язана, непов’язана), від зв’язку з потребами та технологіями та від

території на яку розповсюджується діяльність підприємства (в межах однієї чи

декількох країн). За видами розрізняють горизонтальну та вертикальну

диверсифікацію.

Вибір напряму диверсифікації підприємства

визначають: цілі, бюджетна структура, мобільність капіталу та розмір

підприємства.

РОЗДІЛ 2. ПРАКТИЧНІ АСПЕКТИ ВИЗНАЧЕННЯ

ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

.1 Організаційно-економічна характеристика ПАТ

«Сільгоспмашина»

Публічне акціонерне товариство «Сільгоспмашина»

було створене на підставі свідоцтва про державну реєстрацію Виконавчим

комітетом Новоград-Волинської міської ради Житомирської області від 08.04.2010

року. Серія і номер свідоцтва А01 326633. Статутний фонд підприємства становить

3391260 грн.. Фiлiй та дочiрних підприємств ПАТ «Сільгоспмашина» не має.

Підприємство діє на підставі діючого законодавства та Статуту. Статутом Товариства

передбачено наступні органи управління:

Загальні збори акціонерів,

Наглядова Рада,

Генеральний директор,

Ревізійна комісія.

Банком, який обслуговуватиме підприємство у

національній валюті, було обрано АТ «Банк «Фінанси та Кредит»». Поточний

рахунок - 26004015046001. Банком, який обслуговуватиме підприємство у іноземній

валюті, було обрано ВАТ СЕБ «Банк». Поточний рахунок - 260002408702.

Підприємство розташоване в Житомирській області

Новоград-Волинському районі, в м. Новоград-Волинський, вул. Шевченка, буд. 54.

Поштовий індекс - 11700.

Інформація про осіб, що займають головні посади

виражені в таблиці 2.1. Інформація про засновників та/або учасників

підприємства та кількість акцій - в таблиці 2.2. Інформація про осіб, що

володіють 10% та більше акцій підприємства - в додатку Г.

ПАТ "Сiльгоспмашина" виробляє наступну

продукцiю:

кормодробарки КД-2; КД-2-0,1; КД-4; ДЗ-3; Д-2;

ДЗМ-0,8;

комбiкормовi агрегати БМК-1; БМК-1,5; ОВК-2;

МКУ-0,5; МКУ-1;

борошномельнi агрегати АБМ-0,3; АБМ-0,3м;

АБМ-0,5"Колосок";

подрiбнювачi зеленої маси ПК-2; ПК-5;

подрiбнювачi зерна i корнеплодiв ДЗК-Т-1;

ДЗ-0,1; IК-Ф-1; IЗК-Ф-1;

косарки навіснi тракторнi - запаснi частини до

сільгоспмашин;

електрошафи та електрощити для

електро-розподiльної апаратури.

Таблиця 2.1

Інформація про осіб, що займають головні посади

|

Посада

|

ПІБ

посадової особи

|

К-сть

акцій (штук)

|

Від

загальної к-сті акцій (%)

|

|

Генеральний

директор

|

Вакулюк

Леонiд Михайлович

|

756

|

0.01114

|

|

Голова

Наглядової ради

|

Трофимець

Валентин Прокопович

|

7924

|

0.11682

|

|

Член

наглядової ради

|

Нефатов

Микола Олексiйович

|

2038580

|

30.0563

|

|

Член

наглядової ради

|

Онищенко

Василь Михайлович

|

1699455

|

25.0563

|

|

Член

наглядової ради

|

Кобилiнський

Леонiд Едуардович

|

3825

|

0.05639

|

|

Член

наглядової ради

|

Булах

Вадим Валерiйович

|

0

|

0

|

|

Голова

ревiзiйної комiсiї

|

Янчук

Володимир Миколайович

|

354

|

0.00521

|

|

Головний

бухгалтер

|

Музичук

Iрина Вiкторiвна

|

50

|

0.00073

|

|

Усього

|

3750944

|

55.30289

|

Таблиця 2.2

Інформація про засновників та/або учасників

підприємства та кількість акцій

|

Найменування

юридичної особи засновника та/або учасника

|

Код

за ЄДРПОУ

|

Відсоток

акцій (часток, паїв), які належать засновнику та/або учаснику (% від

загальної кількості)

|

|

ПАТ

"Леокон"

|

04012000

|

32.100222336241

|

|

ЗIФ

"Перший Український Фонд Приватизацiї"

|

21638284

|

0.030961943348

|

|

Загальна

кiлькiсть фiзичних осiб - 872

|

-

|

67.868815720411

|

|

Усього

|

100

|

Утримання активiв здiйснюється господарським

способом, мiсцезнаходженя основних засобiв за адресою: Житомирської обл.

м.Новоград-Волинський по вул.Шевченка,54; Вокзальна,80; Шевченка,62. Характер

виробництва не становить екологiчної загрози. Пiдприємство використовує власнi

основнi засоби, облiковi оцiнка та вiдображення у фiнансовiй звiтностi яких

достовiрна. Вартiсть основних засобiв на дату балансу ( 01.01.2012р.) складає:

- первiсна вартiсть - 7345,4 тис. грн.; нарахований знос - 2853 тис. грн.;

залишкова (балансова) вартiсть - 4492,4 тис. грн. Майно підприємства містить

оборотні та основні засоби, нематеріальні активи. Основний ризик в дiяльностi

товариства - низька платоспроможнiсть основного споживача його продукцiї

сiльгоспвиробника. Основними конкурентами на ринку є

ВАТ"Могилiв-Подiльський машинобудiвний завод", ВАТ

"Уманьфермаш".

Основними споживачами продукцiї товариства

являються пiдприємтва агропромислового комплексу України та країн СНД (Росiя,

Бiлорусiя, Молдова, Казахстан, Прибалтика). В Українi реалiзується 86%

продукцiї товаритсва, експортується - 14%. ПАТ "Сiльгоспмашина" є

пiдприємством с/г машинобудування. Розвиток галузi, в який працює товариство

повнiстю залежить вiд попиту на продукцiю.

Постачальниками основних видiв сировини та

матерiалiв для товариства являються постачальнi та збутовi пiдприємства та

органiзацiї України. Нараховуться 15 основих постачальникiв, якi складають

близько 80% загальних потреб об’ємів постачання.

Бухгалтерський на пiдприємствi здiйснюється

вiдповiдно до вимог Наказу про облiкову полiтику №1 вiд "02"сiчня

2012 року. Пiдприємство для складання фiнансової звiтностi використовує пiдхiд

для облiку основних засобiв який вiдображений в МСБО 16. Об'єкт основних засобiв,

який вiдповiдає критерiям визнання активу (термiн служби бiльше 365 днiв),

оцiнюється за його справедливою вартiстю Справедливою вартiстю об'єктiв

основних засобiв вважається iсторична вартiсть. Мiнiмальна вартiсна межа для

вiднесення об'єктiв до складу основних засобiв 2500,00 грн. Метод нарахування

амортизацiї основних засобiв - прямолiнiйний. Незавершене виробництво i готова

продукцiя вiдображаються у фiнансовiй звiтностi по фактичнiй собiвартостi.

Фiнансування дiяльностi товариства в звiтному

перiодi проводилось за рахунок його власних коштiв. Фiнансових iнвестицiй у

підприємство не було. Iнформацiєю, яка може бути iстотною для оцiнки iнвестором

фiнансового стану та результатiв дiяльностi підприємства, є впровадження

обладнання лазерного розкрою металу товщиною до 16 мм на двох верстатах

BUSTRONIK 3015.

Таблиця 2.3

Основні економічні показники діяльності

підприємства

|

№

п/п

|

Показники

|

Одиниця

виміру

|

Роки

|

Абсолютне

відхилення 2012 р. до 2011 р., тис. грн.

|

Відносне

відхилення 2012 р. до 2011 р., %

|

|

|

|

2011

|

2012

|

|

|

|

1.

|

Основні

засоби

|

тис.

грн.

|

5843,7

|

7345,4

|

1501,7

|

0,26

|

|

2.

|

Операційні

витрати

|

тис.

грн.

|

16545

|

20009,1

|

3464,1

|

0,21

|

|

3.

|

Операційні

доходи

|

тис.

грн.

|

18834,1

|

22899,2

|

4065,1

|

0,22

|

|

4.

|

Прибуток

(збиток)

|

тис.

грн.

|

2322,3

|

2997,3

|

675

|

0,29

|

|

5.

|

Дохід

від реалізації

|

тис.

грн..

|

16687

|

18658,6

|

1971,6

|

0,12

|

|

6.

|

Собівартість

продукції (робіт, послуг, товарів)

|

тис.

грн.

|

12655,7

|

13517,6

|

861,9

|

0,06

|

|

7.

|

Чисельність

працівників

|

чол.

|

196

|

184

|

-

12

|

-

0,06

|

|

8.

|

Дебіторська

заборгованість

|

тис.

грн.

|

448,6

|

1060,4

|

611,8

|

1,36

|

|

9.

|

Кредиторська

заборгованість

|

тис.

грн.

|

902,7

|

1367,6

|

464,9

|

0,51

|

|

10.

|

Власний

капітал

|

тис.

грн.

|

7521,6

|

9769

|

2247,4

|

0,3

|

|

11.

|

Адміністративні

витрати

|

тис.

грн.

|

1180,4

|

1522,3

|

341,9

|

0,29

|

Аналізуючи основні економічні показники

діяльності підприємства, можна зробити висновки, що за період з 2011р. по 2012

р. діяльності підприємства ці показники зазнали у грошовому виразі (тис. грн.)

таких

негативних змін:

збільшилась собівартість реалізованої продукції

на 861,9 (0,06%),

чисельність працівників скоротилася на 12 осіб

(0,06%),

операційні витрати збільшилися на 3464,1

(0,22%),

кредиторська заборгованість зросла на 464,9

(0,51%),

адміністративні витрати збільшились на 341,9

(0,29%);

позитивних змін:

основні засоби збільшилися на 1501,7 (0,26%), що

говорить про перевагу введення в експлуатацію основних засобів (1533,7) над

виведенням (32),

власний капітал збільшився на 2247,4 (0,3%),

дебіторська заборгованість зросла на 611,8

(1,36%),

операційні доходи зросли на 4065,1 (0,22%),

дохід від реалізації збільшився на 1971,6 (0,12%),

і в кінцевому рахунку прибуток зріс на 675

(0,29%),

Отже, в цілому фінансово-економічний стан даного

підприємства, порівняно з попереднім роком, покращився.

.2 Оцінка фінансового стану підприємства

Для оцінки фінансово-економічного стану ПАТ

“Сільгоспмашина” розглянемо основні економічні показники на підставі вихідних

даних фінансової звітності, зокрема балансу підприємства та звіту про фінансові

результати за 2012 р.

Розрахунок середньооблікової чисельності

працівників за звітний період.

Чс.о. =

.01.2012 - 01.02.2012 = 31×196

= 6076

01.02.2012 - 15.09.2012 =

(29+31+30+31+30+31+31+15)×(196+14) = 228×210 = 47880

.09.2012 - 01.11.2012 = (15+31)×(210-8)=

46×202 = 9292

.11.2012 - 31.12.2012 = (30+31)×(202-18)

= 61×184 = 11224

Чс.о.= =

= = 203 (чол.)

= 203 (чол.)

Отже, середньооблікова чисельність за звітний

період становить 203 чоловік.

Розрахунки наступних коефіцієнтів:

Коефіцієнт обороту робочої сили по прийому

(Коп).

Коп =

де Чп - чисельність прийнятих на роботу за

відповідний період чоловік

Чсс - середньооблікова чисельність працівників

Коп =  =

0,07

=

0,07

Коефіцієнт обороту робочої сили по звільненню

(Кзв).

Кзв =

де Чзв. заг. - загальна чисельність звільнених

працівників;

Чсс - середньооблікова чисельність.

Кзв =  =

0,13

=

0,13

Коефіцієнт обороту робочої сили по прийому є меншим

порівняно з коефіцієнтом обороту робочої сили по звільненню, тобто чисельність

працюючих зменшується.

Розрахуноки продуктивності та трудомісткості

праці працівників.

Продуктивність праці (Пп). Пп =  ;

;

де Q - обсяг виробництва продукції;

Чпл. - затрати праці на випуск обсягу продукції.

на початку року: Пп =  =

85,14

=

85,14

на кінець року: Пп =  =

91,91

=

91,91

Продуктивність праці збільшилась на 6,77

порівняно з 2011 роком.

Трудомісткість (Тр.). Тр =  ;

;

де Чпл. - затрати праці на випуск обсягу

продукції;- обсяг виробництва продукції.

на початок року: Тр =  =

0,012

=

0,012

на кінець року: Тр =  =

0,011

=

0,011

Трудомісткість праці зменшилась з 0,012 до

0,011, тобто на 0,001 зменшилась кількість робочого часу, витрачена на

виробництво одиниці продукції.

Розрахунок коефіцієнту фізичного зносу основних

засобів (Кф. зносу).

Кф. зносу =

де Вкап.рем. - вартість капітального ремонту обладнання

від початку служби;

ПВ - первісна вартість основних засобів.

на початок року: Кф. зносу =  =

0,3881

=

0,3881

Оптимальне значення коефіцієнта фізичного зносу

основних засобів знаходиться в межах від 0 до 1. В даному випадку значення

коефіцієнта знаходиться в цих межах. Відбулося не значне збільшення коефіцієнта

на 0,0003, тобто основні засоби майже не втратили свої споживчі властивості

внаслідок експлуатації.

Розрахунок середньорічної вартості основних

засобів на підприємстві.

сер. =Sпоч.+ Sвв.*( ) - Sвив.*(

) - Sвив.*( )

)

поч - вартість основних засобів на початку

року;вв - вартість введених основних засобів;вив - вартість виведених з

експлуатації основних засобів;

Т - кількість місяців до кінця року.

Отже, середня вартість основних засобів на

підприємстві становить  тис. грн..

тис. грн..

Розрахунки наступних коефіцієнтів: оновлення

основних засобів та вибуття основних засобів.

Коефіцієнт оновлення основних

засобів:

де Sвв - введених основних засобів;к

- вартість основних засобів на кінець року.

Коефіцієнт вибуття основних засобів:

де Sви в - вартість виведених

основних засобів;поч - вартість основних засобів на початок року.

Коефіцієнт оновлення основних

засобів становить 0,21, а коефіцієнт вибуття - 0,005, тобто кількість введених

основних засобів значно більша кількості виведених.

Розрахунок показників фондовіддачі,

фондомісткості, фондоозброєності та рентабельності основних засобів.

Фондовіддача:

де  - обсяг товарної продукції

підприємства за рік;

- обсяг товарної продукції

підприємства за рік;

- середньорічна вартість основних

засобів підприємства;

- середньорічна вартість основних

засобів підприємства;

за попередній період:

за звітний період:

Фондовіддача виражає ефективність

використання засобів праці, тобто показує, скільки виробляється готової

продукції на одиницю основних виробничих засобів. Порівняно з 2011 роком

фондовіддача основних засобів зменшилась (2,67<2,86), що означає зменшення

ефективності функціонування підприємства на 0,19.

Фондомісткість:

де Sсер - середньорічну вартість

основних засобів;- обсяг товарної продукції підприємства за рік

за попередній період:

за звітний період:

Фондомісткість характеризує вартість

основних виробничих засобів, яка припадає на одиницю вартості валової

продукції. На даному підприємстві спостерігається збільшення показника

фондомісткості на 0,02, що негативно впливає на діяльність підприємства.

Фондоозброєність:

де Sсер - середньорічну вартість

основних засобів;

Чс.о. - середньооблікову чисельність

працівників

)за попередній період:

)за звітний період:

Фондоозброєність виражає вартість

основних засобів, які припадають на одного працівника. Характеризуючи цей

показник можна спостерігати, що рівень забезпеченості основними засобами

підприємства збільшився на 4,55. Враховуючи те, що продуктивність праці збільшилась

на 6,77, а фондоозброєність на 4,55 - такі зміни позитивні для діяльності

підприємства.

Рентабельність основних засобів:

де  - прибуток підприємства;сер -

середньорічну вартість основних засобів.

- прибуток підприємства;сер -

середньорічну вартість основних засобів.

за попередній період:

за звітний період:

Показник рентабельності основних

засобів характеризує рівень ефективності використання цих фондів. За звітний

період він збільшився на 0,03.

Розрахунок показників

матеріаломісткості, матеріаловіддачі та рентабельності оборотних засобів.

Матеріаломісткість:

де  - загальна сума матеріальних

затрат;

- загальна сума матеріальних

затрат;

- обсяг продукції в гривнях;

за попередній період:

за звітний період:

Матеріальні затрати в розрахунку на

1 грн. вартості валової продукції за звітний період зменшився на 0,08, що

позитивно впливає на діяльність підприємств.

Матеріаловіддача:

де - загальна сума матеріальних

затрат;

- обсяг продукції в гривнях.

за попередній період:

за звітний період:

Матеріаловіддача є оберненим

показником до матеріаломісткості. Показник матеріаловіддачі характеризує вихід

продукції з кожної гривні витрачених матеріальних ресурсів. На даному

підприємстві спостерігається збільшення матеріаловіддачі на 0,3, що позитивно

впливає на ефективність підприємства.

Рентабельність оборотних засобів:

де  - середній залишок оборотних

засобів у визначеному періоді;

- середній залишок оборотних

засобів у визначеному періоді;

П - прибуток підприємства.

за попередній період:

за звітний період:  .

.

Показник рентабельності оборотних

засобів збільшився на 0,09.

Оцінка фінансового-економічного

стану підприємства, через значення коефіцієнтів: автономії, маневреності,

фінансової стабільності, фінансової незалежності, фінансового важелю

(левереджу), платоспроможності, абсолютної ліквідності, покриття, швидкої

ліквідності. Коефіцієнт автономії:

за попередній період:

за звітний період:

Критичне значення коефіцієнта

автономії дорівнює 0,5. Чим вище його значення, тим кращий фінансовий стан

підприємства і навпаки, чим нижче значення, тим гірший фінансовий стан

підприємства. Таким чином, фінансовий стан підприємства погіршився на 0,02.

Коефіцієнт маневреності

розраховується за формулою:

Кмвк =

на початок звітного періоду:

на кінець звітного періоду:

Коефіцієнт маневреності власного

капіталу базується на величині власних оборотних активів. Його оптимальний

рівень повинен бути більшим 0,5. Виходячи з даних аналізу спостерігається різке

зменшення показника на 1,39, що є негативною зміною.

Коефіцієнт фінансової стабільності:

)на початок звітного періоду:

)на кінець звітного періоду:

Коефіцієнт фінансової стабільності

показує, скільки позикових коштів залучило підприємство в розрахунку на 1 грн.

вкладених в активи власних коштів. Оптимальним значенням вважається 1.

Перевищення власних коштів над позиковими на початок звітного періоду свідчить

про те, що підприємство має стійкий фінансовий стан і незалежне від зовнішніх

фінансових джерел. На кінець звітного періоду цей коефіцієнт скоротився на

1,29, тобто фінансовий стан підприємства в 2012 році погіршився, але й досі

залишається стійким.

Коефіцієнт фінансової незалежності:

на початок звітного періоду:

на кінець звітного періоду:

Коефіцієнт незалежності характеризує

можливість підприємства виконати свої зовнішні зобов'язання за рахунок

використання власних активів, його незалежність від позикових джерел.

Оптимальне значення даного коефіцієнта приблизно = 1. Показник коефіцієнта

фінансової незалежності збільшився на 0,02, але ризиків щодо

неплатоспроможності підприємства - немає.

Коефіцієнт фінансового левереджу:

на початок звітного періоду:

на кінець звітного періоду:

Коефіцієнт фінансового левереджу

показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних

коштів. Показник зріс на 0,003, а отже зобов’язання на одиницю власних коштів

зазнали незначного збільшення.

Коефіцієнт платоспроможності:

на початок звітного періоду:

на кінець звітного періоду:

Коефіцієнт платоспроможності дає

загальне уявлення про ліквідність балансу підприємства. Порівняно з 2011 роком

коефіцієнт в 2012 зменшився на 0,38, що негативно впливає на підприємство, та

показник задовільний, адже норма - >0,5.

Коефіцієнт абсолютної ліквідності:

на початок звітного періоду:

на кінець звітного періоду:

Коефіцієнт абсолютної ліквідності

показує, яка частина боргів підприємства може бути сплачена негайно. Оптимальне

значення коефіцієнта повинно бути у межах від 0,2 до 0,35. На даному

підприємстві показники коефіцієнти навіть вищі. Погано лиш те, що показник

зменшився на 0,08.

Коефіцієнт покриття:

на початок звітного періоду:

на кінець звітного періоду:

Коефіцієнт покриття показує, скільки

грошових одиниць оборотних засобів припадає на кожну грошову одиницю

короткострокових зобов'язань. Значення коефіцієнта покриття зменшилось на 0,3.

Коефіцієнт швидкої ліквідності:

на початок звітного періоду:

на кінець звітного періоду:

Коефіцієнт швидкої ліквідності

відображає платіжні можливості підприємства щодо сплати поточних зобов'язань за

умови своєчасного проведення розрахунків з дебіторами. Оптимальним значенням

цього коефіцієнта вважається від 0,6 до 0,8. На даному підприємстві коефіцієнт

швидкої ліквідності є вищим за оптимальні межі, тобто платоспроможність

підприємства є високою.

Розрахунки рентабельності:

продукції, власного капіталу, активів, основної діяльності, звичайної

діяльності, продажу продукції або обороту.

Рентабельність продукції:

де - прибуток;

- собівартість реалізованої

продукції (товарів, робіт та послуг);

- собівартість реалізованої

продукції (товарів, робіт та послуг);

на початок звітного періоду:

на кінець звітного періоду:

Рентабельність продукції

характеризує ефективність реалізації продукції (товарів, робіт та послуг).

Показник зріс на 5,4%.

Рентабельність власного капіталу:

)на початок звітного періоду:

)на кінець звітного періоду:

Рентабельність власного капіталу

характеризує ефективність використання власного капіталу. За звітний період

показник зріс на 3,79%.

Рентабельність активів:

на початок звітного періоду:

на кінець звітного періоду:

Рентабельність активів характеризує

ефективність використання активів підприємства. Показник зріс на 3,02%.

Рентабельність основної діяльності:

за попередній період:  ;

;

за звітний період:

Рентабельність основної діяльності

показує, яка частка прибутку від реалізації продукції основного виду діяльності

в сумі витрат на виробництво. Рентабельність основної діяльності збільшилась на

0,94%.

Рентабельність звичайної діяльності:

за попередній період:

за звітний період:

Рентабельність звичайної діяльності

визначають як відношення прибутку, одержаного від звичайної діяльності, на суму

витрат при здійсненні господарських операцій звичайної діяльності, який показує

скільки отримано прибутку від звичайної діяльності з 1 грн. звичайних витрат.

Показник зріс на 1,1%.

Рентабельність продажу продукції:

де - прибуток;

- дохід від реалізації

- дохід від реалізації

за попередній період:

за звітний період:

Рентабельність продажу продукції

характеризує суму прибутку з 1 грн. продажу і розраховується в цілому за

підприємством та окремими видами продукції. Показник збільшився на 2,14%.

РОЗДІЛ 3. ШЛЯХИ, МЕТОДИ ТА ОЦІНКА ДИВЕРСИФІКАЦІЇ

ВИРОБНИЦТВА. ЇЇ ВПЛИВ НА ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

.1 Шляхи, методи та оцінка диверсифікації

виробництва

Дослідження сутності поняття «диверсифікація»

діяльності підприємства й причин її виникнення показує, що методи її проведення

перебувають у жорсткій залежності від сфер діяльності й управління

підприємством, від його цілей. Диверсифікація вимагає такого ступеня гнучкості

в підходах до її реалізації, що на початку планування діяльності не слід

виключати жодного з них. Кожен випадок диверсифікації потребує відповідного

підходу й аналізу, і одночасно має бути розглянуто всі можливі методи.

Лук’яненко Н.Е. у своїй праці

«Теоретико-методичні засади диверсифікації діяльності підприємств» [17]

зазначає, що диверсифікація може здійснюватися за допомогою внутрішніх і

зовнішніх механізмів розвитку (рис. 3.1). Класичними способами зовнішнього розвитку

підприємств є створення спільних підприємств і придбання вже діючих організацій

за допомогою злиття, поглинання і приєднання.

Рисунок 3.1. Шляхи диверсифікації виробництва

Поглинання - це угода, що здійснюється з метою

встановлення контролю над підприємством шляхом придбання більше 30 % статутного

капіталу підприємства, що поглинається, при цьому зберігається його юридична

самостійність.

Злиття - це об'єднання двох або більше

господарських суб'єктів, у результаті якого утворюється нова економічна

одиниця. Залежно від способу об'єднання потенціалу можна виділити наступні типи

злиття: корпоративні альянси - це об'єднання двох або декількох підприємств,

сконцентроване на конкретному окремому напрямку бізнесу; корпорації -

об'єднання всіх активів залучених до угоди підприємств [17]. Також злиття

характерне об’єднанням підприємств приблизно однакового розміру й роду

діяльності.

У разі приєднання одного або кількох суб’єктів

господарювання до іншого суб’єкта господарювання до останнього переходять усі

майнові права та обов’язки приєднаних суб’єктів господарювання.

Спільні підприємства - це такі господарські

підприємницькі структури, які утворюються різнонаціональними засновниками та

характеризуються наявністю спільного майна, спільним управлінням та спільним

розподілом прибутку і ризику. Найбільш типовою моделлю спільного підприємництва

є узгодження та координація процесу виробництва, відповідно до яких

відбувається обмін вузлами та деталями [21, с. 472].

Розглядаючи методи диверсифікації за авторами

підручника «Стратегія підприємства» [10] можна зробити доповнення схеми.

Метод сприяння - надання підтримки

постачальникові або покупцеві у проведенні диверсифікації або в розширенні їх

діяльності. Взагалі, потреби покупця у виробничій сфері можна охарактеризувати

як фактор, що істотно сприяє процесу диверсифікації.

Внутрішній шлях диверсифікації виробництва

ґрунтується на розвитку власного підприємства, укрупнення відбувається в рамках

окремої господарюючої одиниці унаслідок капіталізації прибутку.

Так експансія (розширення) підвищує

продуктивність підприємства та відбувається за рахунок збільшення кількості

устаткування та якості організації, що як правило, веде до збільшення

асортиментів продукції.

Метод «адаптація». Весь існуючий персонал, а

також устаткування повинні використовуватися для досягнення надалі більшої

різномастості товарів і послуг. Цей метод цілком природній для підприємств,

персонал яких сповнений духом.

Метод «інвестиції». Весь процес залучення

готівки, управлінського таланту, технічних навичок, патентів і інших ресурсів

повинен протікати таким чином, щоб підприємство змогло витягти із цього певні

переваги, наприклад, гарантовані постачання сировини, певні вигоди від

співробітництва з іншими підприємствами.

Оскільки ситуацій і варіантів проведення

диверсифікації досить багато, можливі комбінації вищесказаних шляхів та

методів.

Як вже було сказано, головним напрямом

диверсифікації є запровадження випуску нової продукції, тому спочатку важливо

розглянути, які вигоди може отримати підприємство від прийняття рішення про

випуск нового економічного блага.

За рахунок випуску нової продукції підприємство,

в першу чергу, може отримати більший дохід за рахунок переносу постійних та

умовно-постійних витрат (тобто витрат, які зростають в меншій мірі, ніж

зростають обсяги виробництва на більшу кількість продукції). Підприємство може

використовувати вже існуючу інфраструктуру для забезпечення збільшення обсягу

виробництва та просування нової продукції, зростання кількості працюючих на

підприємстві може відбуватися у меншому розмірі, ніж зросте дохід (зокрема, це

характерно для випадків, коли працівники зайнятті у обслуговуванні та

управлінні процесом виробництва). Зростання доходу після впровадження випуску

нової продукції відбувається в основному за рахунок економії на додаткових

витратах, а також внаслідок приросту доходу внаслідок освоєння нових ринків.

Дане узагальнення прийнятне для використання у

випадку, коли підприємство здійснює диверсифікацію у споріднені галузі, тобто

коли для випуску нової продукції можуть застосовуватися вже існуючі технології

та обладнання. Це дозволяє визначити максимально можливу широту диверсифікації

у споріднені галузі.

Так, якщо дохід після диверсифікації є більшим

за суму існуючого доходу та приросту доходу, подальша диверсифікація є

доцільна, оскільки дає змогу зменшити питомі постійні та умовно-постійні

витрати (економія на витратах позитивна). Як тільки зазначена умова не

виконується, підприємство повинно використовувати інший підхід до визначення

доцільності диверсифікації, оскільки диверсифікація або вже не носить характер

спорідненої, або подальше збільшення випуску продукції потребує нових значних

вкладень.

Інший фактор, який дозволяє підвищити

ефективність діяльності підприємства в результаті вибору стратегії

диверсифікації, є застосування нових технологій. Причому технології виступають

в якості чинника, що дозволяє підвищити ефективність діяльності підприємства

(наприклад, за рахунок зниження собівартості чи підвищення якості блага, що

виробляється), а також передумовою здійснення диверсифікації (оскільки на

основі нових технологій можна розпочати випуск благ, які раніше підприємство не

виробляло).

Для оцінювання диверсифікації виробництва

рекомендують використовувати показник абсолютного рівня диверсифікації

виробництва [1]. Він визначається загальною кількістю галузей, що технологічно

не пов’язані між собою, на стадії виробництва продукції. Для повнішої уяви про

характер диверсифікації окремо виділяється кількість та питома вага галузей:

а) основного виробництва;

б) вертикально інтегрованих галузей;

в) вертикально не інтегрованих галузей.

Розрахунок цього коефіцієнта здійснюється за

формулою Херфінделя-Хіршмана, яка формалізовано описується виразом

(3.1)

де:  -

частка i - ї галузі в структурі товарної продукції підприємства, коефіцієнт.

-

частка i - ї галузі в структурі товарної продукції підприємства, коефіцієнт.

Проте, цей метод не враховує

соціально-економічні наслідки диверсифікації. Тому, для цієї оцінки доцільно

використати наступний показник:

(3.2)

де KDVC - коефіцієнт диверсифікаційної

стратегії; і R0 - кількість галузей у фактичний і базовий періоди відповідно;

та M0 - грошові надходження у фактичний і базовий період; та P0- кількість працівників

у фактичний і базовий період.

Для цього показника використовуються реальні

дані, що відображаються і визначаються за фактичними даними статистичної

звітності підприємств. Про ефективність диверсифікації виробничої діяльності

доцыльно говорити за умови, коли KDVC ≥ 1. Якщо коефіцієнт менший

одиниці, то дана стратегія є неефективною.

Ефективність диверсифікації діяльності

підприємства може проявлятися як через динаміку економічних показників, так і

мати соціальний аспект. До економічних показників слід віднести збільшення

фондовіддачі за рахунок випуску нових товарів, зростання механізації та

автоматизації праці, особливо при залученні у виробництво нових прогресивних

технологій. Для визначення економічного ефекту у зарубіжній літературі часто

пропонують використовувати показник доданої економічної вартості (EVA -

economic value added), який розраховується як різниця між чистим операційним

прибутком після оподаткування та вартістю капіталу [28].

Оцінити ефективність диверсифікації можна за

допомогою бального методу. При використанні цього методу необхідно розробити та

обґрунтувати перелік критеріїв, за якими визначається ефективність

диверсифікації. Наприклад, серед таких показників можуть бути: відповідність

фактичного фінансового стану підприємства стратегічним орієнтирам розвитку

підприємства, рівень НДДКР, критерій зниження рівня ризику тощо. При цьому для

кожного критерію необхідно визначити його вагу в загальному показнику шляхом

надання йому вагового коефіцієнта від 0 до 1.

При оцінці ефективності диверсифікації можна

також застосовувати методичний інструментарій, розроблений провідними світовими

консалтинговими фірмами «Boston Consulting group» (матриця БКГ) та «McKinsey»

(матриця МакКінзі). Ці обидві моделі дозволяють оцінити положення окремого напряму

діяльності у загальному портфелі напрямів діяльності підприємства та виробити

стратегію діяльності щодо окремих напрямів.

При визначенні доцільності стратегії економічної

диверсифікації важливо враховувати взаємозв’язок диверсифікації діяльності та

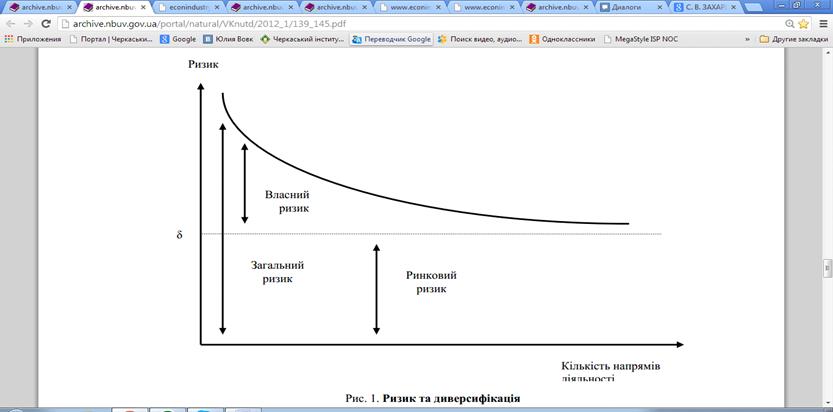

операційного ризику (рис. 3.2). Диверсифікація, як відомо, дозволяє зменшити

величину ризику, але не уникнути його. При цьому загальна ефективність

діяльності зменшується, тому що компанія могла б отримати більші прибутки,

зосередившись на найбільш прибутковому напрямі, але за такої ситуації ризик був

би теж найбільший. Отже, основне завдання при реалізації стратегії економічної

диверсифікації - забезпечення прийнятного співвідношення між прибутковістю і

рівнем ризику. Це співвідношення кожне підприємство визначає для себе

самостійно, воно залежить, в першу чергу, від того, наскільки власники та

топ-менеджери компанії схильні до ризику[9].

Загальний ризик складається з двох компонентів:

) несистематичний (диверсифікований, власний)

ризик; він притаманний конкретному підприємству і підлягає зменшенню в

результаті диверсифікації;

) систематичний (не диверсифікований, ринковий)

ризик; його неможливо зменшити шляхом подальшої диверсифікації, він

породжується причинами, які впливають на ринок в цілому (інфляція, темпи

зростання ВВП, політичні фактори тощо).

Кількість напрямів діяльності

Рис. 3.2. Ризик та диверсифікація

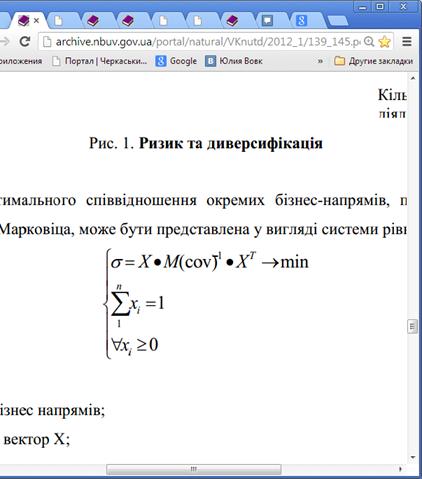

Модель пошуку оптимального співвідношення

окремих бізнес-напрямів, побудована на основі моделі портфельної теорії Г.

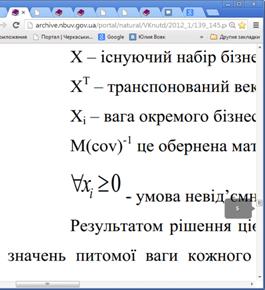

Марковіца, може бути представлена у вигляді системи рівнянь:

(3.3)

де: Х - існуючий набір бізнес напрямів;

ХТ - транспонований вектор Х;

Хі - вага окремого бізнесу-напряму; (cov)-1 - це

обернена матриця до матриці коваріацій;

- умова

невід’ємності значень хі.

- умова

невід’ємності значень хі.

Результатом рішення цієї задачі буде оптимальний

вектор Х=(х1, х2, …, хn) (вектор Парето), значень питомої ваги кожного з

напрямів бізнесу у загальній сумі. Тобто, за таких значень хі буде забезпечений

заданий рівень прибутковості при мінімальному рівні ризику.

Використання вказаної моделі підтверджує, що

економічна диверсифікація не може становитися стратегічним пріоритетом

діяльності підприємства, аж поки не почнуть скорочуватися можливості зростання

підприємства на його основному ринку. Оцінка “зростання підприємства” може бути

здійснена на основі частки ринку, яке займає підприємство, або ж на основі

зростання його вартості.

М. Портер у своїх працях [23,24] пропонує

здійснити перед диверсифікацією три тести на оцінку її доцільності:

тест на привабливість;

тест на вартість;

тест на додаткові вигоди.

Тест на привабливість має оцінити ступінь

привабливості диверсифікованої структури, тобто визначити наскільки вони

перспективні, прибуткові, чи матимуть велику місткість ринку та низькі бар'єри

входу. Але проблема в тому, що привабливі галузі, як правило, мають високі

бар'єри входу. Тому, вирішуючи дилему «привабливість галузі - бар'єри входу в

галузь», непривабливі галузі як об'єкт диверсифікації необхідно розглядати лише

в тому разі, коли підприємство зможе своїми діями змінити ситуацію в галузі або

якщо очікується поліпшення (позитивна зміна) в структурі галузі.

Тест на вартість має встановити кошторис на

входження в галузь. Правило в тому, що витрати, пов'язані з входженням у нову

галузь, повинні бути виправдані майбутніми доходами від діяльності в цій

галузі.

Тест на додаткові вигоди від діяльності в

диверсифікованій галузі передбачає, що вона повинна мати стійку конкурентну

перевагу або забезпечувати можливості піднесення конкурентоспроможності фірми в

цілому. Додаткові вигоди оцінюються за синергічним ефектом, який виникає від

стратегічної відповідності між існуючою і новою галуззю.

Отже, як висновок можна сказати, що

диверсифікація - це гнучкий процес, який можна провести багатьма шляхами та їх

комбінаціями. Не зважаючи на велику кількість варіантів оцінки диверсифікації

виробництва, потреба їх дослідження в залежності від стану галузевого ринку, на

якому працює підприємство залишається нагальною.

.2 Перспективи застосування диверсифікації

виробництва для підвищення ефективності діяльності підприємства

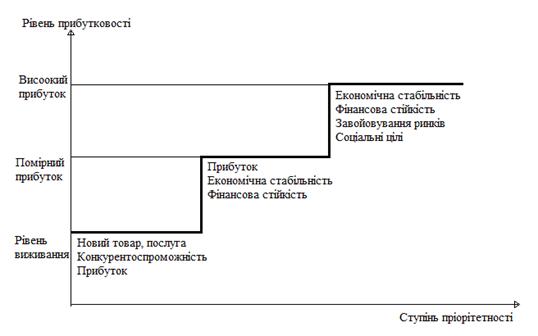

Причини переорієнтації корпорацій на стратегічні

питання, на думку Р. Кунца, не піддаються однозначному тлумаченню. Окремі

автори висувають ряд найбільш поширених обгрунтувань, що визначають асортимент

і номенклатуру продукції, що випускається, необхідність розширення сфер

застосування капіталу. Дані твердження справедливі не тому, що свідчать про

недостатнє теоретичне та практичне опрацювання питання, а тому, що, по-перше,

як вважає Г. Немченко [20], на думки якої слід звернути увагу, цілі

диверсифікації виробництва безпосередньо залежать від економічного стану і

виробничих можливостей корпорації (рис. 3.3), по-друге, привабливість галузей

для конкретної корпорації різна в короткостроковому і довгостроковому періодах

і, по-третє, при диверсифікації корпорація може реалізовувати різні схеми

управління своїми бізнесами. Так фінансові можливості збиткових, помірних і

процвітаючих корпорацій диктують різні стратегії: від «просто вижити» до

«утворити стратегічний альянс».

Зокрема, виділення коштів на соціальні цілі й

добродійну діяльність свідчить про те, що економічні суб’єкти діяльності в

основному задоволені й пріоритети зміщаються у бік формування доброго імені й

бренда корпорації.

Отже, пріоритети цілей диверсифікації

виробництва залежать від його фінансового стану.

Рис. 3.3. Пріоритети цілей диверсифікації

ВИСНОВКИ

Із проведеного дослідження за темою

«Диверсифікація виробництва та її значення для підвищення ефективності

діяльності підприємства» було визначено наступне.

Ефективне управління підприємством вимагає

аналітичного, стратегічного мислення, уміння передбачати результати прийнятих

рішень, тому стратегію диверсифікації слід планувати, глибоко вивчивши сутність

цього поняття, вивчивши можливі шляхи її здійснення для вибору найкращого. Крім

того, здійснення стратегії диверсифікації вимагає розуміння і усвідомлення переваг

і недоліків цього процесу. Диверсифікація виробництва може здійснюватися двома

основними шляхами: через злиття/поглинання вже існуючих підприємств або

створенням власних виробництв. Процес диверсифікації має такі основні цілі:

зменшення рівня ризику, збільшення прибутку, розширення інвестиційних

можливостей, отримання синергетичного ефекту і забезпечення

конкурентоспроможності підприємств. Диверсифікація є найбільш обґрунтованим

засобом зниження рівня фінансового ризику. До найважливіших переваг диверсифікації

відносять досягнення синергетичного ефекту. Важливе значення диверсифікації

полягає також в тому, що вона сприяє рішенню проблеми раціонального

використання ресурсів шляхом повнішого залучення до виробничого обороту усіх

ресурсів підприємства, а також, найбільш ефективного розподілу ресурсів між

альтернативними варіантами використання. Диверсифікація діяльності підприємства

в конкурентному середовищі виступає одним з чинників виживання або досягнення

ним конкурентних переваг і може сприяти успішному економічному розвитку як на

мікро- так і на макрорівні. Тим не менш, диверсифікація - це стратегія високого

ризику, що вимагає значних вкладень. Але, якщо стратегія вдала, рівень

фінансової віддачі може бути значним.

Також було досліджено діяльність ПАТ «Сільгоспмашина»

та аналізовано за основними показниками його фінансовий стан. У кінці звітного

періоду коефіцієнт фінансової стабільності сягає 6,74, коефіцієнт фінансової

незалежності - 0,15, коефіцієнт фінансового левериджу - 0,008, коефіцієнт

платоспроможності - 4,43, коефіцієнт швидкої ліквідності - 7,53, коефіцієнт

абсолютної ліквідності - 1,03, коефіцієнт покриття - 4,69. Порівняно з

попереднім роком всі показники фінансового стану зазнали змін, більшість з них

- незначних негативних, тож в наступному році для досягнення успіху

підприємство повинне триматися даного рівня, аби не зазнати тенденцію

погіршення фінансового стану. Але, не зважаючи на це, фінансовий стан

підприємства залишається доволі задовільним.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Андрійчук

В.Г. Економіка аграрних підприємств [Електронний ресурс] / Андрійчук В. Г. -

Режим доступу: http://studentbooks.com.ua/content/view/765/39/1/1/.

Ансофф

И. Новая корпоративная стратегия / И. Ансофф ; пер. с англ. - СПб. : Питер Ком,

2005. - 416с.

Аронов

A. M. Диверсификация производства: теория и стратегия развития / A. M. Аронов,

А. Н. Петров. - СПб. : Лениздат, 2005. - 126с.

Вітковський

О. С. Диверсифікація виробництва як спосіб підвищення ефективності діяльності

підприємства [Електронний ресурс] / Вітковський О.С. - Режим доступу:

http://search.ligazakon.ua/l_doc2.nsf/link1/KP061572.html .

Врода

М. В. Диверсифікація виробництва як передумова ведення ефективної конкурентної

боротьби в умовах посилення євроінтеграційних процесів [Текст]: 4, 2005. - (Економіка

пром-сті) // Економіка пром-сті.-С.56-59.

Габаліс

В. Г. Диверсифікація в системі стратегічного плануванняпромислового виробництва

// Вісник соціально-економічних досліджень. - Одеса, 1998.

Гольдштейн

Г. Я. Стратегический менеджмент / Г. Я. Гольдштейн. - Т. : Скиф, 2007. - 451с.

Закон

України «Про підприємництво» [Електронний ресурс] / Режим доступу:

http://search.ligazakon.ua/l_doc2.nsf/link1/T069800.html .

Захарін

С.В. Економічна диверсифікація як ефективний механізм забезпечення розвитку

підприємства / С.В. Захарін // Вісник КНУТД. - 2012. - №1.

Іванов

Ю.Б. Стратегія підприємства : підручник / Ю. Б. Іванов, О. М. Тищенко, Т. М.

Чечетова-Терашвілі,. О. В. Ревенко. - Харків : ВД "ІНЖЕК", 2009. -

560с.

Карлоф

Б. Деловая стратегия: концепция, содержание, символы / Б. Карлоф. - Пер. с

англ. - М.: Экономика, 2001. - 248с.

Коно

Т. Стратегия и структура японських предприятий / Т. Коно. - М: Знание. - 1987.

- 348с.

Коноплицкий

В.А., Филина А.И. Экономический словар.

Толково-терминологический.-К.:КНТ,2007.- 624с.

Корінько

М. Д. Диверсифікація : теоретичні та методологічні основи : монографія / М. Д.

Корінько. − К. : ННЦ “Інститут аграрної економіки”, 2007. - 447с.

Корінько

М. Д. Диверсифікація як економічний процес / М. Д. Корінько // Актуальні

проблеми економіки. − 2007. - Вип. 4 (70). - С. 48−53.

Котлер

Ф. Основы маркетинга: Пер. с англ. Боброва В.Б. / Под ред. Пеньковой Е.М. - М.:

Прогресс, 1992. - 736с.

Лук'яненко

Н. Е. Теоретико-методичні засади диверсифікації діяльності підприємств /

Лук'яненко Н. Е. // Вісник Запорізького національного університету - 2011. -

№4(12). - С. 35-43.

Міньковська

М.В. Элементы экономико-математического моделирования в системе расчетов

эффективности диверсификации производства [Електронний ресурс] / Режим доступу:

http://www.econindustry.org/arhiv/mag/2005/vip_04_30/st_30_11.pdf .

Мочерний

С.В. Економічна енциклопедія: У 3 т, / Ред. кол.: С. В. Мочерний (відп. ред) та

ін. - К.: ВЦ -Академія. 2000-2002. - 952с.

Немченко

Г. И. Диверсификация производства/Г. И. Немченко. - Благовещенск : АмурКНИИ,

Дальневосточное отделение РАН, 1994. - 224с.

Новицький

В. Є. Міжнародна економічна діяльність України : підруч. /В. Є. Новицький. - К.

: КНЕУ, 2003. - 948с.

Паскье

М. Диверсификация и эффективность / М. Паскье // Проблемы теории и практики

управления. - 2007. - № 3. - С. 79-82.

Портер

М. Международная конкуренция: Пер. с англ. - М.: Международные отношения, 1993.

- 386с.

Портер

М. Стратегія конкуренції: Пер. с англ. - К.: Основи, 1998. - 390с.

Постанова

Кабінету Міністрів України №1572 «Про затвердження Програми диверсифікації

джерел постачання нафти в Україну на період до 2015 року» [Електронний ресурс]

/ Режим доступу: http://search.ligazakon.ua/l_doc2.nsf/link1/KP061572.html .

Райзберг

Б.А. Современный экономический словарь / Райзберг Б.А., Лозовский Л.Ш.,

Стародубцева Е.Б. - М.: Инфра-М, -1996. - 496с.

Румянцева

Е.Е. Новая экономическая энциклопедия. 3-е изд. / Е.Е.Румянцева. - М.: Инфра-М,

2008. - 826с.

Томпсон

А. Стратегический менеджмент: концепции и ситуации для анализа / А. Томпсон,

Дж. Стрикленд ; пер. с англ. - М. : Изд. дом Вильямс, 2002. - 928с.

Удалов

Ф.Е., Удалов О.Ф. Управление и конверсия: проблемы и перспективы. - Н.

Новгород: Изд-во ННГУ. - 1997. -206с.

Цогла

О. О. Переваги та недоліки стратегії диверсифікації діяльності підприємства /

О. О. Цогла // Актуальні проблеми економіки. - 2007. - № 5. - С. 148-152.

Шарко

О. О. Види та напрями диверсифікації діяльності підприємств / О. О. Шарко //

Вісник Східноукраїнського національного університету імені Володимира Даля. - №

10(128). - 2008. - С. 17-21.