Действующий порядок распределения прибыли (доходов) и ее налогообложение

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

Некоммерческое

акционерное общество

«Алматинский

университет энергетики и связи»

Кафедра

«Экономики, организации и управления производством»

РАСЧЕТНО-ГРАФИЧЕСКАЯ

РАБОТА

по

теме: Действующий порядок распределения прибыли (доходов) и ее налогообложение

Выполнил: ст. группы

ВТ-11-5

Ахметжанова З.М.

Проверил: старш. преп.

Еркешева З.Д

Алматы

2014

Содержание

Введение

I. Прибыль предприятия и ее распределение

1.1 Порядок образования прибыли

1.3 Принципы распределения прибыли

.4 Распределение прибыли на предприятиях различных организационных

форм

II. Механизм налогообложения предприятия

2.1 Понятие налога и налогообложения

.2 Функции налогообложения

.3 Механизм налогообложения

.4 Налогообложение в Казахстане

Вывод

Список литературы

Приложение

Введение

Распределение прибыли - это

отчисления в бюджет и использования его по статьям на предприятии.

Законодательно распределение прибыли регулируется лишь в той части, которая

поступает в бюджет различного уровня в виде налогов в и других обязательных

платежей. Согласно законодательству, прибыль за вычетом всех налогов,

полученной от различных форм хозяйственной деятельности, называется чистой

прибылью. Чистая прибыль остается в распоряжении предприятия, используется им

самостоятельно и направляется на дальнейшее его развитие.

Поскольку на протяжении истории

человечества ни одно государство не существовало без взимания налогов, то

мировой опыт привел к главному принципу налогообложения, который можно выразить

следующим изречением: «Не режьте курицу, несущую золотые яйца». То есть нельзя

отчуждать имущество или собственность налогоплательщика в пользу государства

таким образом, чтобы подорвать стимулы к индивидуальной или коллективной

хозяйственной деятельности, как бы велики при этом ни были потребности

государства в финансовых средствах.

Механизм налогообложения реализуется

через его методы и способы.

Механизм распределения прибыли

предприятия рассматривается в первой части работы.

Механизм налогообложения будет

подробно изучен во второй части данной контрольной работы.

I.

Прибыль предприятия и ее распределение

.1 Порядок

образования прибыли

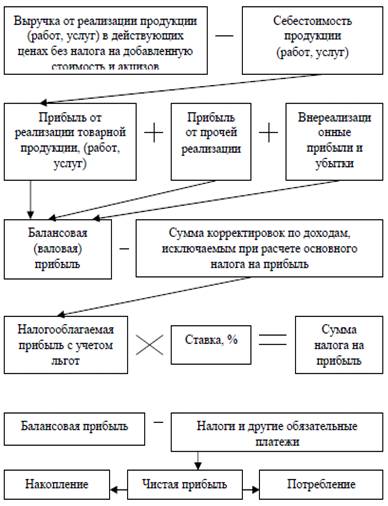

Рис. 1.1 Порядок образования прибыли

и ее распределение

Прибыль от реализации продукции

(продаж) Пр - это разность между выручкой от продаж Вр и

издержками на производство и сбыт продукции (полной себестоимости) Зпр,

суммой налога на добавленную стоимость (НДС), акцизов АКЦ:

Пр = Вр - Зпр

- НДС - АКЦ. (1.1)

Прибыль от прочей реализации (Ппр)

- это прибыль, полученная от реализации основных средств и другого имущества,

отходов, нематериальных активов. Определяется как разница между выручкой от

реализации (Впр) и затрат на эту реализацию (Зр):

Ппр = Впр - Зр. (1.2)

Прибыль от внереализационных

операций - это разница между доходами от внереализационных операций (Двн)

и расходами по внереализационным операциям (Рвн):

Пвн = Двн - Рвн. (1.3)

Доходы от внереализационных операций

- это доходы от долевого участия в деятельности другого предприятия, дивиденды

по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в

аренду имущества, полученные штрафы, а также другие доходы от операций,

непосредственно не связанные с реализацией.

Расходы по внереализационным

операциям - это затраты на производство, которое не дало продукции.

Балансовая прибыль:

Пб = Пр + Ппр

+ Пвн. (1.4)

Балансовая прибыль - это сумма

прибылей предприятия как от реализации продукции, так и доходов не связанных с

ее производством и реализацией.

Пр - прибыль от реализации

продукции, выполнения работ и оказания услуг;

Ппр - это прибыль,

полученная от реализации имущества предприятия;

Пвн. - доходы от

внереализационных операций.

Чистая прибыль: Пч = Пб

- отчсл. (1.5)

Нераспределенная прибыль: Пнр

= Пч - ДВ - проц. (1.6)

Пч - это чистая прибыль,

ДВ - дивиденты,

Проц - проценты

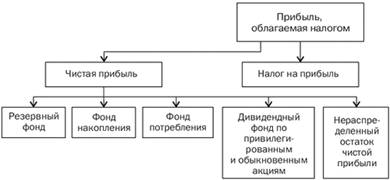

.2 Порядок распределения прибыли

Прибыль может распределяться по

направлениям, изображенным на рис. 2.

Рис. 1.2 Распределение прибыли

Резервный фонд создается

предприятием на случай прекращения его деятельности для покрытия кредиторской

задолженности. Образование резервного фонда для предприятий отдельных

организационно-правовых форм является обязательным. Отчисления в резервный фонд

производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для

создания нового имущества, приобретения основных и оборотных средств. Величина

фонда накопления характеризует возможности предприятия по развитию и

расширению.

Фонд потребления предназначен для

осуществления мероприятий по социальному развитию и материальному поощрению

персонала фирмы.

1.3

Принципы распределения прибыли

Главное требование, которое

предъявляется сегодня к системе распределения прибыли, остающейся на

предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами

потребности расширенного воспроизводства на основе установления оптимального

соотношения между средствами, направляемыми на потребление и накопление.

При распределении прибыли,

определении основных направлений ее использования прежде всего учитывается

состояние конкурентной среды, которая может диктовать необходимость

существенного расширения и обновления производственного потенциала предприятия.

В соответствии с этим определяются масштабы отчислений от прибыли в фонды

производственного развития, ресурсы которых предназначаются для финансирования

капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской

деятельности, внедрения новых технологий, перехода на прогрессивные методы

труда и т.п. Общая схема распределения прибыли предприятия приведена на рис. 3.

Рис. 1.3. Основные направления

распределения прибыли

Важным аспектом распределения

прибыли является определение пропорции деления прибыли на капитализируемую и

потребляемую части, которая устанавливается в соответствии с учредительными

документами, интересами учредителей, а также определяется в зависимости от

стратегии развития бизнеса.

Для каждой организационно-правовой

формы предприятия законодательно установлен соответствующий механизм

распределения прибыли, остающейся в распоряжении предприятия, основанный на

особенностях внутреннего устройства и регулирования деятельности предприятий

соответствующих форм собственности.

На любом предприятии объектом

распределения является балансовая прибыль предприятия. Под се распределением

понимается направление прибыли в бюджет и по статьям использования на

предприятии. Законодательно распределение прибыли регулируется в той ее части,

которая поступает в бюджеты различных уровней в виде налогов и других

обязательных платежей. Определение же направлений расходования прибыли,

остающейся в распоряжении предприятия, структуры формируемых фондов, процесс их

использования находятся в компетенции самого предприятия.

Государство не устанавливает

каких-либо нормативов распределения прибыли, но через порядок предоставления

налоговых льгот стимулирует направление прибыли на инновации, капитальные

вложения производственного и непроизводственного характера, на

благотворительные цели, финансирование природоохранных мероприятий, расходов по

содержанию объектов и учреждений непроизводственной сферы и т.п.

Законодательство ограничивает размер резервного фонда предприятия, регулирует

порядок формирования резерва по сомнительным долгам.

1.4

Распределение прибыли на предприятиях различных организационных форм

Под распределением прибыли

понимается порядок и направления ее использования, определяемый

законодательством, целями и задачами предприятия, интересами учредителей -

собственников предприятия.

Распределение прибыли основывается

на следующих принципах:

· выполнение

обязательств перед государством;

· обеспечение материальной

заинтересованности работников в достижении наивысших результатов при наименьших

затратах;

· накопление

собственного капитала, обеспечивающего процесс непрерывного развития бизнеса;

· выполнение

обязательств перед учредителями, инвесторами, кредиторами и др.

Основные направления распределения

прибыли представлены на рис. 4.

Прибыль полного товарищества

распределяется между участниками в соответствии с учредительным договором, в

котором определяются доли его участников.

Порядок распределения прибыли

зависит от того, на какой срок создано товарищество. Если товарищество создано

на конкретный срок, в целях реализации определенного проекта, то чистая прибыль

распределяется между участниками в соответствии с их долями в складочном

капитале.

В том случае, когда товарищество

создано на длительный или неопределенный срок, из прибыли могут формироваться

различные фонды (рис. 4).

Рис. 1.4 Распределение прибыли

товарищества

В коммандитном товариществе из

балансовой прибыли в первую очередь вносятся в бюджет различные сборы и налог

на прибыль, исчисленный в соответствии с порядком, установленным для

юридических лиц. Затем из чистой прибыли выплачивается доход для вкладчиков

(коммандитистов), так как они внесли свои вклады в складочный капитал, но в

текущей деятельности товарищества не участвуют и не несут полную

ответственность за результаты. Затем формируются необходимые для развития

предприятия фонды. Прибыль, идущая на выплаты участникам товарищества, делится

в соответствии с их долевым участием в складочном капитале. Остаток прибыли

распределяется между действительными членами (полными товарищами).

Если прибыль не получена или

получена в меньшем объеме, нежели предполагалось, то возможны следующие

варианты:

§ при отрицательных

финансовых результатах действительные члены обязаны отдать вкладчикам их долю

прибыли, продав имущество товарищества;

§ при недостаточности

средств может быть принято решение о невыплате пайщикам прибыли.

Прибыль общества с ограниченной

ответственностью облагается налогом и распределяется в общем порядке,

установленном для юридических лиц. Чистая прибыль может распределяться на

резервный фонд, который в соответствии с законом об обществах с ограниченной

ответственностью рекомендуется формировать для своевременного выполнения

обязательств перед учредителями, выходящими из их состава, а также делиться на

две части - фонд накопления и фонд потребления. Фонд накопления включает те

фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные

проекты. Фонд потребления может состоять из фонда социального развития,

материального поощрения и той части, которая идет на выплату учредителям (она

распределяется пропорционально их долям в уставном капитале).

Наиболее сложным является порядок

распределения прибыли акционерных обществ. Общие механизмы распределения

прибыли и порядок выплаты дивидендов фиксируются в уставе общества.

Для определения ставки дивидендов

необходимо рассчитать потенциальный размер прибыли, которая может быть

выплачена акционерам без ущерба для деятельности АО.

Общий порядок распределения прибыли

АО представлен на рис. 5.

Политика АО в области распределения

прибыли обычно вырабатывается советом директоров и подлежит утверждению на

общем собрании акционеров.

При планировании распределения

чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по

привилегированным акциям предусматривается обязательная выплата дивидендов по

утвержденным ставкам. Вопрос о выплате дивидендов по обыкновенным акциям

решается в зависимости от финансовых результатов деятельности общества и с

учетом перспектив его развития. В целях развития предприятия при

недостаточности прибыли может быть принято решение о реинвестировании

дивидендов по обыкновенным акциям и невыплате доходов их владельцам в текущем

году. Распределение прибыли на капитализируемую часть и дивиденды является

важнейшим моментом финансового планирования, гак как от этого зависит развитие

АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды

могут привести к «проеданию» капитала, затормозить развитие бизнеса. В то же

время невыплата дивидендов снижает рыночный курс акций общества и создает

сложности при размещении очередного выпуска акций, ущемляет интересы

собственников-акционеров.

Рис. 1.5 Распределение прибыли

акционерного общества

Государственные предприятия,

функционирующие на территории Республики Казахстан могут осуществлять свою

деятельность как унитарные предприятия на праве хозяйственного ведения или на

праве оперативного управления (федеральное казенное предприятие). Распределение

прибыли этих субъектов экономической деятельности имеет свою специфику.

Унитарное предприятие (УП) -

государственное или муниципальное предприятие, не наделенное правом собственности

на закрепленное за ним собственником имущество (имущество неделимо и не может

быть распределено по вкладам).

УП на праве хозяйственного ведения

создаются по решению уполномоченного государственного (муниципального) органа.

Оно владеет, пользуется и распоряжается имуществом. Собственник решает вопросы

создания, реорганизации и ликвидации предприятия; определения предмета и целей

деятельности; контроля за использованием и сохранностью имущества. Собственник

имеет право на получение части прибыли. Он не отвечает по обязательствам

предприятия.

УП на праве оперативного управления

владеет и пользуется имуществом в соответствии с целями своей деятельности. Оно

может распоряжаться имуществом лишь с согласия собственника. Собственник

(Республика Казахстан) несет субсидиарную ответственность по обязательствам

казенного предприятия.

Порядок распределения прибыли на

казенных предприятиях регулируется Типовым уставом казенною завода (фабрики,

хозяйства) и Порядком планирования и финансирования деятельности казенных заводов,

утвержденными Правительством РК.

В соответствии с этими документами

прибыль от реализации продукции (работ, услуг), произведенной в соответствии с

планом-заказом и в результате разрешенной ему самостоятельной хозяйственной

деятельности, направляется на финансирование мероприятий, обеспечивающих

выполнение плана-заказа, плана развития завода и на другие производственные

цели, а также на социальное развитие по нормативам, ежегодно устанавливаемым

уполномоченным органом. Порядок установления таких нормативов утверждается

Министерством финансов РК. Свободный остаток прибыли, остающийся после ее

направления на указанные цели, подлежит изъятию в доход государственного

бюджета.

II.

Механизм налогообложения предприятия

.1

Понятие налога и налогообложения

Налог - обязательный, индивидуально

безвозмездный платёж, взимаемый органами государственной власти различных

уровней с организаций и физических лиц в целях финансового обеспечения

деятельности государства и (или) муниципальных образований.

В Налоговом кодексе РК налог

определяется следующим образом: «Обязательный, индивидуально безвозмездный

платёж, взимаемый с организаций и физических лиц в форме отчуждения,

принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств в целях финансового обеспечения

деятельности государства и (или) муниципальных образований».

Налоги следует отличать от сборов

(пошлин), взимание которых носит не безвозмездный характер, а является условием

совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется

налоговым законодательством в соответствии с налоговом правом.

Налоговое право - под отрасль

финансового права, представляющая собой совокупность правовых норм,

регулирующих общественные отношения в сфере налогообложения. Совокупность

установленных налогов, а также принципов, форм и методов их установления,

изменения, отмены, взимания и контроля образуют налоговую систему государства.

Предметом регулирования налогового

права являются общественные отношения в сфере налогообложения:

) по установлению и введению в

действие налогов и сборов с организаций и физических лиц, перечисляемых в

бюджетную систему;

) по взиманию налогов и сборов

(включая отношения по их самостоятельной уплате налогоплательщиками и принудительному

взысканию)

) по осуществлению налогового

контроля;

) по привлечению к налоговой

ответственности;

) по защите прав налогоплательщиков,

налоговых агентов и иных лиц, участвующих в налоговых правоотношениях.

Основными участниками налоговых

правоотношений являются: налогоплательщики, плательщики сборов, налоговые

агенты, органы федеральной налоговой службы и некоторые иные государственные

органы, банки, перечисляющие суммы налогов и сборов в бюджетную систему.

Под налогом понимается

принудительное изымание государственными налоговыми структурами денежных

средств с физических и юридических лиц, необходимое для осуществления

государством своих функций.

2.2

Функции налогообложения

Налоги выполняют одновременно четыре

основные функции:

Рис. 2.1 Основные функции налогов

. Фискальная функция налогообложения

- основная функция налогообложения. Исторически наиболее древняя и одновременно

основная: налоги являются преимущественной составляющей доходов государственного

бюджета. Реализация функции осуществляется за счёт налогового контроля и

налоговых санкций, которые обеспечивают максимальную собираемость установленных

налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это

сбор налогов в пользу государства. Благодаря данной функции реализуется главное

предназначение налогов: формирование и мобилизация финансовых ресурсов

государства. Все остальные функции налогообложения - производные от фискальной.

Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут

преследовать и другие, например, экономические или социальные. Иначе говоря,

финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная)

функция налогообложения - состоит в перераспределении общественных доходов

(происходит передача средств в пользу более слабых и незащищённых категорий

граждан за счёт возложения налогового бремени на более сильные категории

населения).

. Регулирующая функция

налогообложения - направлена на решение посредством налоговых механизмов тех

или иных задач экономической политики государства.

В рамках регулирующей функции

налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и

воспроизводственную.. Стимулирующая подфункция налогообложения -

направлена на поддержку развития тех или иных экономических процессов. Она

реализуется через систему льгот и освобождений. Нынешняя система

налогообложения предоставляет широкий набор налоговых льгот малым предприятиям,

предприятиям инвалидов, сельскохозяйственным производителям, организациям,

осуществляющим капитальные вложения в производство и благотворительную

деятельность, и т. д.. Дестимулирующая подфункция налогообложения -

направлена на установление через налоговое бремя препятствий для развития

каких-либо экономических процессов.. Воспроизводственная подфункция

предназначена для аккумуляции средств на восстановление используемых ресурсов.

Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой

базы, плата за воду и т. д.

. Контрольная функция

налогообложения - позволяет государству отслеживать своевременность и полноту

поступлений в бюджет денежных средств и сопоставлять их величину финансовых

ресурсов.

2.3

Механизм налогообложения

Налоговая политика реализуется через

механизм налогообложения.

Механизм налогообложения - это

совокупность способов и правил налоговых отношений, с помощью которых

обеспечиваются достижение целей налоговой политики.

Внутреннее содержание налоговой

политики формируется в соответствии с сущностью налогов, паритетом двух

функций: фискальной и регулирующей, предполагающих равновесие между

общегосударственными, корпоративными и личными интересами.

Элементы механизма налогообложения -

планирование, регулирование, контроль.

Налоговое планирование - экономически

обоснованная система прогнозов налоговых поступлений с учетом реальных

экономических условий. В зависимости от периода различают планирование:

Основная задача налогового

планирования - обеспечить качественные и количественные показатели программ

социально-экономического развития страны на базе действующих налоговых законов.

На государственном уровне роль

налогового планирования определяет анализ поступления налогов, тенденций и

факторов роста налогооблагаемой базы и на этой основе - расчет объемов

налоговых поступлений в бюджеты.

Налоговое регулирование - система

экономических мер оперативного вмешательства в ход воспроизводственных

процессов.

Рис. 2.3 Принципы налогового

регулирования

Основные задачи налогового

регулирования - создать общий налоговый климат для внутренней и внешней

деятельности организаций, обеспечить преференциальные налоговые условия для

стимулирования приоритетных отраслевых и региональных направлений движения

капитала.

Налоговое регулирование

осуществляется разными способами и методами:

· способы

- льготы и санкции;

· методы

- инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др.

Существенный эффект налоговой

политики достигается за счет дифференциации налоговых ставок для некоторых

категорий налогоплательщиков в отдельных регионах, отдельных отраслей и

организаций. Ставка налога обеспечивает относительную мобильность финансового

законодательства, позволяет правительству быстро и эффективно сменить

приоритеты в политике регулирования доходов. Роль налоговой ставки для

осуществления государственной политики состоит в возможности использования

разных ставок налогов: пропорциональных, прогрессивных и регрессивных. Особое

значение имеют прогрессивные и регрессивные ставки, с помощью которых

регулируется не только уровень доходов разных категорий налогоплательщиков, но

и формирование доходов бюджетов разных уровней.

Благодаря налоговым ставкам

централизованная единая налоговая система имеет достаточную гибкость, что

обеспечивается ежегодным уточнением ставок налогов и приведением налоговой

политики в соответствие реальной экономической конъюнктуре.

Наряду с налоговой ставкой

эффективным средством реализации налоговой политики служат налоговые льготы.

Это связано с тем, что физическим и юридическим лицам, отвечающим установленным

требованиям, может быть предоставлено полное или частичное освобождение от

налогообложения.

Налоговые льготы, применяемые в

мировой практике налогообложения, трудно систематизировать, поскольку они могут

быть установлены в любых случаях, когда есть заинтересованность государства в

развитии предпринимательской деятельности, и оно готово стимулировать или,

наоборот, не стимулировать определенные отрасли экономики, регионы, виды

предпринимательской деятельности.

Предоставляя налогоплательщикам те

или иные налоговые льготы, государство, прежде всего, активизирует воздействие

налогового регулятора на экономические процессы. Формы и способы предоставления

льгот в любом государстве постоянно развиваются.

К наиболее типичным формам налоговых

льгот относятся, в частности:

· полное

или частичное освобождение прибыли, дохода или другого объекта от налогообложения;

· отнесение

убытков на доходы будущих периодов;

· применение

уменьшенной налоговой ставки;

· освобождение

от налога (полное или частичное) определенного вида деятельности или дохода от

такой деятельности;

· освобождение

от налога отдельных социальных групп;

· отсрочка

или рассрочка налоговых платежей.

Чаще всего объектом налогового

стимулирования становится инвестиционная деятельность. Во многих государствах

полностью или частично освобождается от налогообложении прибыль, направляемая

на эти цели.

С помощью налоговых льгот во многих

странах поощряются создание малых предприятий, привлечение иностранного

капитала, научно-технические разработки, имеющие фундаментальное значение для

дальнейшего развития экономики, экологические Проекты; стимулируется создание

новых высокотехнологичных импортозамещающих производств, способствующих выпуску

конкурентоспособной продукции для мирового рынка. Применение отдельных

налоговых льгот преследует цель смягчить последствия экономических и финансовых

кризисов. Для поощрения концентрации капитала, обновления производственных

фондов, стимулирования внешнеэкономической деятельности государство использует

такие виды налоговой льготы, как отсрочка платежа или освобождение от уплаты

налога.

При взимании налога на доходы или

прибыль в ряде стран практикуется отнесение убытков текущего года на прибыль

либо на доходы следующего года или следующих лет. В некоторых странах

осуществляется налогообложение консолидированных налогоплательщиков, что

позволяет в рамках их баланса производить взаимозачет убытков и прибылей.

Нередко используются налоговые скидки в виде возврата корпорациям налогов,

ранее уплаченных государству, налоговые льготы первым покупателям новых

выпусков акций компаний и др. В ряде зарубежных стран предоставляются льготы в

зависимости от формы собственности. Например, зачастую объекты, находящиеся в

государственной собственности, освобождаются от уплаты земельного налога,

устанавливается льготное налогообложение прибыли государственной корпорации.

Иногда налоговые льготы предоставляются в зависимости от гражданства в целях

стимулирования иностранных инвестиций.

К важному элементу налогового

механизма относятся налоговые санкции. Они, с одной стороны, служат в руках

государства инструментом, с помощью которого обеспечивается безусловное

выполнение налогоплательщиком налоговых обязательств, с другой стороны,

нацеливают налогоплательщика на использование более эффективных форм

хозяйствования. Налоговые санкции представляют собой косвенную форму

использования налогового механизма, они непосредственно не воздействуют на

эффективность хозяйствования. Кроме того, их действенность определяется

эффективностью работы контролирующих органов.

Принципиальные подходы к

регулированию налоговых правоотношений во многих странах определяются основным

налоговым законом - Налоговым кодексом.

Конечная цель налогового

регулирования - уравновесить интересы трех субъектов: государства,

хозяйствующих субъектов и граждан.

Налоговый контроль - комплекс

мероприятий по анализу причин отклонений от запланированной величины налоговых

поступлений в целях принятия решений о проведении корректирующих мероприятий в

области налогообложения, направленных на приближение фактического исполнения к

запланированному. Правильно сформированная налоговая политика и достаточно

отлаженный налоговый механизм, учитывающий требования к его построению и

функционированию, - это необходимое условие эффективного налогообложения.

издержка распределение

2.4

Налогообложение в Казахстане

Изменения в части налогообложения

НДС в 2014 году

Законом Республики Казахстан «О

внесении изменений и дополнений в некоторые законодательные акты Республики

Казахстан по вопросам налогообложения» от 5 декабря 2013 года № 152-V внесены

изменения в части налогообложения НДСтатья 237 внесены изменения, уточняющие

определение даты совершения оборота по реализации товара, согласно которых:

) если в соответствии с условиями

договора товар должен быть передан получателю (покупателю) или указанному им

лицу в месте нахождения товара, датой совершения оборота будет являться день

предоставления такого товара в распоряжение получателя (покупателя) или

определенного им лица, в том числе осуществляющего доставку такого товара;

) если в соответствии с условиями

договора предусмотрена обязанность поставщика (продавца) по доставке товара,

датой совершения оборота будет день передачи товара лицу, осуществляющему

доставку товара, определенному поставщиком (продавцом), в том числе его

доверенному лицу; день погрузки товара на транспортное средство поставщика

(продавца);

) в остальных случаях - дата

подписания поставщиком (продавцом) и получателем (покупателем), являющимися

сторонами договора, документа, подтверждающего факт передачи такого товара.

Также внесены дополнения в части

определения даты совершения оборота при реализации электроэнергии, воды, газа,

услуг связи, коммунальных услуг, услуг по перевозке пассажиров, багажа и грузов

на воздушном транспорте, услуг по перевозке грузов по системе магистральных

трубопроводов, где датой совершения оборота по реализации работ, услуг является

последний день календарного месяца, в котором выполнены работы, оказаны услуги.

Статья 238 дополнена пунктом 9-1,

который вводится в действие с 01.01.2009г., согласно которого при реализации

физическому лицу автомобилей, приобретенных юридическим лицом у физических лиц,

оборот по реализации определяется как положительная разница между стоимостью

реализации и стоимостью приобретения автомобилей.

Статья 243 дополнена пунктом 3,

согласно которого декларация на товары в виде электронного документа, по

которой в информационных системах налоговых органов имеется уведомление

таможенных органов о фактическом вывозе товаров, является документом,

подтверждающим экспорт товаров. При наличии указанных деклараций предоставление

копии декларации на товары не требуется.

Статья 244 дополнена пунктом 4,

согласно которого:

При налогообложении международных

перевозок декларация на товары в виде электронного документа, по которой в

информационных системах налоговых органов имеется уведомление таможенных

органов о фактическом вывозе товаров, также является документом, подтверждающим

экспорт товаров. При наличии декларации на товары в виде электронного документа

представление копии декларации на товары, предусмотренной абзацем седьмым

подпункта 1) пункта 3 статьи 244, не требуется.

Статья 256 дополнена пунктом 3-3, в

соответствии с которым плательщик налога на добавленную стоимость,

осуществляющий строительство жилого здания, вправе в налоговом периоде, в

котором произведена реализация или аренда части жилого здания, состоящей

исключительно из нежилых помещений, но не ранее даты приемки в эксплуатацию

жилого здания государственной приемочной или приемочной комиссией, отнести в

зачет сумму налога на добавленную стоимость по товарам, работам, услугам,

использованным на строительство нежилого помещения, являющегося частью такого

жилого здания, определенного по следующей формуле:

прибыль распределение

налогообложение

НДСнп = НДСжз * Sнп / Sжз,

где:

НДСнп - сумма налога на добавленную

стоимость, подлежащего отнесению в зачет по нежилому помещению, являющемуся

частью жилого здания;

НДСжз - сумма налога на добавленную

стоимость по товарам, работам, услугам, использованным на строительство жилого

здания;нп - площадь нежилых помещений в жилом здании;жз - общая площадь жилого

здания

Указанная статья также дополнена

пунктом 6 следующего содержания: Зачет по налогу на добавленную стоимость

подлежит уменьшению в размере суммы, отнесенной на вычеты в соответствии с

пунктом 13 статьи 100 Налогового Кодекса, в случае, если налогоплательщик,

состоящий в государственной базе налогоплательщиков, после снятия с

регистрационного учета по налогу на добавленную стоимость применил пункт 13

статьи 100 Налогового Кодекса.

В случае если налогоплательщик

применил пункт 13 статьи 100 Налогового Кодекса, то для целей выполнения

требования, указанного в пункте 6 статьи 256 Налогового Кодекса,

налогоплательщик обязан представить дополнительную ликвидационную налоговую

отчетность по налогу на добавленную стоимость.

Статья 257 дополнена пунктом 1-1,

согласно которого налог на добавленную стоимость по товарам, работам, услугам,

использованным на строительство нежилого помещения, являющегося частью жилого

здания, не подлежит отнесению в зачет до момента реализации или аренды части

жилого здания, состоящей исключительно из нежилых помещений; а также приемки в

эксплуатацию такого жилого здания государственной приемочной или приемочной

комиссией.

Вывод

Финансы предприятия являются

важнейшей экономической категорией, с помощью которой осуществляются образование

и распределение денежных ресурсов, возникающих в сфере производства и

потребления продукции. Организация финансов предприятия сводится к организации

его собственных оборотных и заемных средств. Доходы предприятия формируются в

результате его производственно-хозяйственной деятельности. Они подразделяются

на доходы от обычных видов деятельности и прочие поступления, в состав которых

входят операционные, внереализационные и чрезвычайные доходы. Выручка от

реализации продукции и товаров, поступления, связанные с выполнением работ и

оказанием услуг, уменьшенные на величину себестоимости произведенной продукции

и стоимости работ по оказанию услуг, есть прибыль предприятия.

Прибыль - важнейший конечный

показатель, характеризующий результативность производственно-хозяйственной

деятельности предприятия.

Она является источником его

финансовых ресурсов, позволяющих вести расширенное воспроизводство. Расходы

предприятия зависят от величины средств, выделяемых на осуществление обычных

видов деятельности и прочие расходы: операционные, внереализационные и

чрезвычайные. За счет чистой прибыли предприятия формируются резервный и

специальный фонды, а также фонды накопления и потребления.

Планирование прибыли предприятия

осуществляется методом прямого счета и аналитическими методами, в состав

которых входят анализ лимита рентабельности, прогноз рентабельности вложенного

капитала и анализ перекрытия ликвидности. Налоговые отчисления являются одним

из разделов финансового плана предприятия. Они характеризуют его взаимоотношения

с бюджетами различных уровней, наряду с кредитными взаимоотношениями.

Это один из наиболее важных

показателей финансовых результатов хозяйственной деятельности предприятия

(фирмы), ради которого, в основном, и осуществляется предпринимательская

деятельность. Под распределением прибыли понимается направление прибыли в

бюджет, и по статьям использования на предприятии.

Чем больше прибыли получает

предприятие, тем больше налогов оно перечисляет в бюджет.

Список

литературы

1. Е.Г. Непомнящий. Экономика и управление предприятием.

Конспект лекций - Таганрог: Изд-во ТРТУ, 1997

. Финансы предприятий, - Попова Р Г, Рахиля Галимовна

Издательский дом "Питер", 2010 - 208 с.

. Чайковская Н. В., Панягина А. Е., Мякишев Ю. Д. Финансы

организаций (предприятий): Учебное пособие для студентов направлений подготовки

080000 Экономика и управление, 080105 Финансы и кредит

. Scientific magazine "Kontsep, 13 апр. 1999 г. -

Всего страниц: 295

. Волков О.И., В.К. Скляренко В.К. Экономика предприятия:

курс лекций. - М.: ИНФРА-М, 2006. - 280 с.

. Савицкая Г.В. Экономический анализ: 4-е изд. - Минск:

«Новое знание», 2005. - 520 с.

. Кодекс Республики Казахстан "О налогах и других

обязательных платежах в бюджет (Налоговый кодекс) (с изменениями и дополнениями

по состоянию на 15.01.2014 года

Приложение

Ставки налогов на 2014 год

|

№

|

Вид налога

|

Ставка налога

|

Примечание по налоговым ставкам

|

|

КОРПОРАТИВНЫЙ ПОДОХОДНЫЙ НАЛОГ

|

|

1

|

КПН, не облагаемый у источника выплаты

|

20%

|

Согласно подпункту 3 пункта 1 статьи 1 Закона РК от 26.11.2010

г. № 356-IV вводится в действие с 1 января 2011 г. Пункт 1 статьи 147

Налогового кодекса

|

|

2

|

КПН для юридических лиц - производителей сельскохозяйственной

продукции если такой доход получен от осуществления деятельности по

производству сельскохозяйственной продукции, производству продукции

пчеловодства, а также переработке и реализации указанной продукции

собственного производства

|

10%

|

Согласно пункту 2 статьи 147 Налогового кодекса

|

|

3

|

15%

|

C учетом новой редакции Закона РК от 26.11.2010 г. № 356-IV

вводится в действие с 1 января 2011 года Пункт 3 статьи 147 Налогового

кодекса

|

|

4

|

КПН, облагаемый у источника выплаты с доходов нерезидентов,

определяемые в соответствии со статьей 192 Налогового кодекса, не связанные с

постоянным учреждением таких нерезидентов

|

От 5% до 20%

|

В подпункт 1 статьи 194 Налогового кодекса внесены изменения в

соответствии с Законом РК от 26.11.2010 г. № 356-IV. вводится в действие с 1

января 2011 г. 1) доходы, определенные статьей 192 Налогового кодекса, за

исключением нижеуказанных доходов в размере - 20%; 2) доходы, лица,

зарегистрированного в государстве с льготным налогообложением - 20%; 3)

страховые премии по договорам страхования рисков - 10% (в соответствии со статьей

17 Закона РК «О введении в действие НК» от 10 декабря 2008 года № 100-IV); 4)

страховые премии по договорам перестрахования рисков - 5%; 5) доходы от

оказания транспортных услуг в международных перевозках - 5%; 6) доходы от

прироста стоимости, дивиденды, вознаграждения, роялти - 15% Статья 194

Налогового кодекса

|

|

5

|

В дополнение к КПН чистый доход юридического лица-нерезидента,

осуществляющего деятельность в РК через постоянное учреждение

|

15%

|

Пункт 5 статьи 147 Налогового кодекса

|

|

ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ

|

|

6

|

Индивидуальный подоходный налог

|

10%

|

Статья 158 Налогового кодекса

|

|

7

|

Индивидуальный подоходный налог на доходы в виде дивидендов,

полученные из источников в РК и за ее пределами

|

5%

|

Статья 158 Налогового кодекса

|

|

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

|

|

8

|

Налог на добавленную стоимость

|

12%

|

Статья 268 Налогового кодекса

|

|

СОЦИАЛЬНЫЙ НАЛОГ

|

|

9

|

Социальный налог для юридических лиц - резидентов, для

юридических лиц - нерезидентов, осуществляющих деятельность через постоянное

учреждение

|

11%

|

Фиксированная ставка Статья 358 Налогового кодекса

|

|

10

|

Специализированные организации, в которых работают инвалиды с

нарушениями опорно-двигательного аппарата, по потере слуха, речи, зрения

|

4,5%

|

Согласно пункту 3 статьи 358 Налогового кодекса В случае

соответствия условиям пункта 3 статьи 135 Налогового кодекса

|

|

11

|

Индивидуальные предприниматели, работающие в общеустановленном

порядке, частные нотариусы, частные судебные исполнители, адвокаты

|

2 МРП за ИП, 1 МРП за каждого работника

|

Согласно пункту 2 статьи 358 Налогового кодекса

|

|

12

|

Индивидуальные предприниматели, применяющие специальный

налоговый режим для крестьянских или фермерских хозяйств

|

20% от 1 МРП*

|

Социальный налог ежемесячно исчисляется за каждого работника, а

также за главу и совершеннолетних членов крестьянского или фермерского

хозяйства. Обязательства за совершеннолетних членов крестьянского или

фермерского хозяйства по исчислению и уплате социального налога возникают с

начала календарного года, следующего за годом достижения ими совершеннолетия.

Согласно пункту 4 статьи 358 Налогового кодекса, установлена ставка в

соответствии с редакцией статьи 455 Налогового кодеса

|

|

СОЦИАЛЬНЫЕ ОТЧИСЛЕНИЯ

|

|

13

|

Исчисленная сумма социального налога подлежит уменьшению на

сумму социальных отчислений, исчисленных в соответствии с Законом РК «Об

обязательном социальном страховании». При превышении суммы социальных

отчислений над суммой социального налога сумма социального налога становится

равной нулю

|

5%

|

В соответствии со статьей 14 Закона Республики Казахстан от 25

апреля 2003 года № 405-II «Об обязательном социальном страховании»

|

|

СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ

|

|

14

|

Для субъектов малого бизнеса на основе упрощенной декларации

|

3%

|

В соответствии со статьей 436 Налогового кодекса Согласно статье

437 Налогового кодекса: 1) индивидуальный подоходный налог - в размере 1/2

части от исчисленной суммы налогов по упрощенной декларации; 2) социальный

налог - в размере 1/2 части от исчисленной суммы налогов по упрощенной

декларации; за минусом социальных отчислений, исчисленных в соответствии с

Законом РК «Об обязательном социальном страховании»

|

|

15

|

Для субъектов малого бизнеса на основе патента

|

2%

|

Согласно статье 432 Налогового кодекса: 1) индивидуальный

подоходный налог - в размере 1/2 части стоимости патента; 2) социальный налог

- в размере 1/2 части стоимости патента за минусом социальных отчислений,

исчисленных в соответствии с Законом Республики Казахстан «Об обязательном

социальном страховании»

|