Таможенные органы как агенты валютного контроля

Содержание

Введение

. Валютное

регулирование в России

.1 Органы и

агенты валютного контроля

. Таможенные

органы - агенты валютного контроля

.1 Исполнение

таможенными органами функции агента валютного контроля

.2 Текущий

валютный контроль и паспорт сделки

.3

Ответственность за несоблюдение валютного и таможенного законодательства

Заключение

Список

использованной литературы

Введение

Валютное регулирование - это регламентация государством внутренних и

международных валютных отношений страны с целью повышения их эффективности,

совершенствования валютной системы с учетом принципов мировой валютной системы

и обеспечения валютной стабилизации. Оно осуществляется на национальном,

межгосударственном и региональном уровнях. В экономической литературе принято

различать прямое и косвенное регулирование.

Прямое валютное регулирование реализуется путем законодательных актов и

действий исполнительной власти.

В России валютное регулирование осуществляется в соответствии с

Федеральным законом «О валютном регулировании и валютном контроле», согласно

которому таможенные органы России выполняют функцию агента валютного контроля.

Данная функция таможенных органов является достаточно важной, поскольку в

настоящее время Россия продолжает осуществлять, в основном, экспорт сырья, а

также существенно зависит от импорта товаров народного потребления. В связи с

чем существуют риски нарушения валютного законодательства, а также

невозвращения валютной выручки в государство (на счета уполномоченных банков).

Цель настоящей курсовой работы - рассмотреть работу таможенных органов по

исполнению функции агента валютного контроля.

Для достижения поставленной цели были определены задачи:

1. Рассмотреть общую систему валютного регулирования в России, систему

органов и агентов валютного контроля.

2. Рассмотреть реализацию функции агента валютного контроля в ФТС

России.

1.

Валютное регулирование в России

Правовые основы и принципы валютного регулирования и валютного контроля в

Российской Федерации, полномочия органов валютного регулирования, а также

определяет права и обязанности резидентов и нерезидентов в отношении владения,

пользования и распоряжения валютными ценностями, права и обязанности

нерезидентов в отношении владения, пользования и распоряжения валютой

Российской Федерации и внутренними ценными бумагами, права и обязанности

органов валютного контроля и агентов валютного контроля (далее также - органы и

агенты валютного контроля) устанавливаются Федеральным Законом от 10.12.2003

№173-ФЗ «О валютном регулировании и валютном контроле» (далее - Закон).

Валютный контроль - это контроль государства за соблюдением валютного

законодательства при осуществлении валютных операций.

Валютное регулирование и валютный контроль в Российской Федерации

базируются на принципах:

1) приоритет экономических мер в реализации государственной политики в

области валютного регулирования;

2) исключение неоправданного вмешательства государства и его органов

в валютные операции резидентов и нерезидентов;

) единство внешней и внутренней валютной политики Российской Федерации;

) единство системы валютного регулирования и валютного контроля;

) обеспечение государством защиты прав и экономических интересов

резидентов и нерезидентов при осуществлении валютных операций.

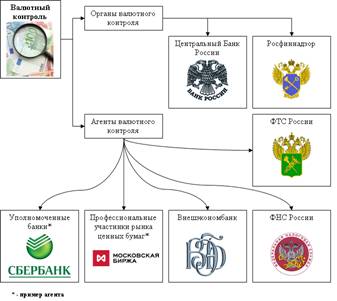

1.1 Органы

и агенты валютного контроля

В Российской Федерации валютный контроль осуществляется в соответствии с

Законом и иными федеральными законами: Правительством Российской Федерации,

органами и агентами валютного контроля.

В соответствии с п. 2 ст. 22 Закона, органами валютного контроля (рисунок

1.1.) в Российской Федерации являются Центральный банк Российской Федерации,

федеральный орган (федеральные органы) исполнительной власти, уполномоченный

(уполномоченные) Правительством Российской Федерации. Постановлением

Правительства России от 15.06.2004 №278 «Об утверждении Положения о Федеральной

службе финансово-бюджетного надзора» установлено, что в Федеральная служба

финансово-бюджетного надзора (официальное сокращенное наименование -

Росфиннадзор) является федеральным органом исполнительной власти, осуществляющим

функции по контролю и надзору в финансово-бюджетной сфере, функции органа

валютного контроля, а также функции по внешнему контролю качества работы

аудиторских организаций, определенных Федеральным законом «Об аудиторской

деятельности».

Рисунок 1.1 Органы и агенты валютного контроля

Агентами валютного контроля являются:

1. Уполномоченные банки - кредитные организации, созданные в соответствии

с законодательством Российской Федерации и имеющие право на основании лицензий

Центрального банка Российской Федерации осуществлять банковские операции со

средствами в иностранной валюте.

2. Не являющиеся уполномоченными банками профессиональные участники

рынка ценных бумаг - юридические лица, ведущие свою деятельность в соответствии

с главой 2 Закона «О рынке ценных бумаг» (брокеры, дилеры, управляющие,

депозитарии, регистраторы).

. Государственная корпорация «Банк развития и внешнеэкономической

деятельности (Внешэкономбанк)» - Внешэкономбанк действует для обеспечения повышения

конкурентоспособности экономики России, ее диверсификации, стимулирования

инвестиционной деятельности. Банк развития реализует инвестиционную,

внешнеэкономическую, страховую, консультационную поддержку проектов в России и

за рубежом, направленных на развитие инфраструктуры, инноваций, особых

экономических зон, защиту окружающей среды, на поддержку экспорта российских

товаров, работ и услуг, а также на поддержку малого и среднего

предпринимательства.

. Таможенные органы - Федеральная таможенная служба (ФТС России) -

федеральный орган исполнительной власти, осуществляющий в соответствии с

законодательством России функции по выработке государственной политики и

нормативно-правовому регулированию, контролю и надзору в области таможенного

дела, функции агента валютного контроля, функции по защите прав на объекты

интеллектуальной собственности, функции по проведению транспортного контроля в

пунктах пропуска через государственную границу Российской Федерации, а также

санитарно-карантинного, карантинного фитосанитарного контроля и

государственного ветеринарного надзора в части проведения проверки документов в

специально оборудованных и предназначенных для этих целей пунктах пропуска

через государственную границу Российской Федерации (специализированные пункты пропуска),

функции по выявлению, предупреждению и пресечению преступлений и

административных правонарушений, отнесенных к компетенции таможенных органов

Российской Федерации, а также иных связанных с ними преступлений и

правонарушений.

Налоговые органы - Федеральная налоговая служба (ФНС России) -

федеральный орган исполнительной власти, осуществляющий функции по контролю и

надзору за соблюдением законодательства о налогах и сборах, за правильностью

исчисления, полнотой и своевременностью внесения в соответствующий бюджет

налогов и сборов, в случаях, предусмотренных законодательством Российской

Федерации, за правильностью исчисления, полнотой и своевременностью внесения в

соответствующий бюджет иных обязательных платежей, за производством и оборотом

табачной продукции, а также функции агента валютного контроля в пределах

компетенции налоговых органов. ФНС России - уполномоченный федеральный орган

исполнительной власти, осуществляющий государственную регистрацию юридических

лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских

(фермерских) хозяйств, а также уполномоченный федеральный орган исполнительной

власти, обеспечивающим представление в делах о банкротстве и в процедурах

банкротства требований об уплате обязательных платежей и требований Российской

Федерации по денежным обязательствам.

Контроль за осуществлением валютных операций кредитными организациями

осуществляет Центральный банк Российской Федерации.

Контроль за осуществлением валютных операций резидентами и нерезидентами,

не являющимися кредитными организациями, осуществляют в пределах своей

компетенции Росфиннадзор и агенты валютного контроля.

Правительство Российской Федерации обеспечивает координацию деятельности

в области валютного контроля федеральных органов исполнительной власти,

являющихся органами и агентами валютного контроля, а также их взаимодействие с

Центральным банком Российской Федерации.

Правительство Российской Федерации обеспечивает взаимодействие ФТС России

и ФНС России как агентов валютного контроля с Центральным банком Российской

Федерации.

Центральный банк Российской Федерации осуществляет взаимодействие с

Росфиннадзор, а также осуществляет координацию взаимодействия уполномоченных

банков и не являющихся уполномоченными банками профессиональных участников рынка

ценных бумаг как агентов валютного контроля с Росфиннадзор и другими агентами

валютного контроля при обмене информацией в соответствии с законодательством

Российской Федерации.

Уполномоченные банки как агенты валютного контроля передают ФТС России и

ФНС России для выполнения ими функций агентов валютного контроля информацию в

объеме и порядке, установленных Центральным банком Российской Федерации, за

исключением случаев, установленных частью 13 статьи 23 Закона.

Органы и агенты валютного контроля и их должностные лица в пределах своей

компетенции и в соответствии с законодательством России имеют право:

) проводить проверки соблюдения резидентами и нерезидентами актов

валютного законодательства России и актов органов валютного регулирования;

) проводить проверки полноты и достоверности учета и отчетности по

валютным операциям резидентов и нерезидентов;

) запрашивать и получать документы и информацию, которые связаны с

проведением валютных операций, открытием и ведением счетов. Обязательный срок

для представления документов по запросам органов и агентов валютного контроля

не может составлять менее семи рабочих дней со дня подачи запроса.

В целях осуществления валютного контроля агенты валютного контроля в

пределах своей компетенции имеют право запрашивать и получать от резидентов и

нерезидентов следующие документы (копии документов), связанные с проведением

валютных операций, открытием и ведением счетов:

) документы, удостоверяющие личность физического лица;

) документ о государственной регистрации физического лица в качестве

индивидуального предпринимателя;

) документы, удостоверяющие статус юридического лица, - для нерезидентов,

документ о государственной регистрации юридического лица - для резидентов;

) свидетельство о постановке на учет в налоговом органе;

) документы, удостоверяющие права лиц на недвижимое имущество;

) документы, удостоверяющие права нерезидентов на осуществление валютных

операций, открытие счетов (вкладов), оформляемые и выдаваемые органами страны

места жительства (места регистрации) нерезидента, если получение нерезидентом

такого документа предусмотрено законодательством иностранного государства;

) уведомление налогового органа по месту учета резидента об открытии

счета (вклада) в банке за пределами территории Российской Федерации;

) регистрационные документы в случаях, когда предварительная регистрация

была предусмотрена в соответствии с Законом;

) документы (проекты документов), являющиеся основанием для проведения

валютных операций, включая договоры (соглашения, контракты) и дополнения и

(или) изменения к ним, доверенности, выписки из протокола общего собрания или

иного органа управления юридического лица; документы, содержащие сведения о

результатах торгов (в случае их проведения); документы, подтверждающие факт

передачи товаров (выполнения работ, оказания услуг), информации и результатов

интеллектуальной деятельности, в том числе исключительных прав на них, акты

государственных органов;

) документы, оформляемые и выдаваемые кредитными организациями, включая

ведомости банковского контроля, банковские выписки; документы, подтверждающие

совершение валютных операций;

) таможенные декларации, документы, подтверждающие ввоз в Российскую

Федерацию и вывоз из Российской Федерации товаров, валюты Российской Федерации,

иностранной валюты и внешних и внутренних ценных бумаг в документарной форме;

) паспорт сделки.

) документы, подтверждающие, что физические лица являются супругами или

близкими родственниками, включая документы, выданные органами записи актов

гражданского состояния (свидетельство о заключении брака, свидетельство о

рождении), вступившие в законную силу решения суда об установлении факта

семейных или родственных отношений, об усыновлении (удочерении), об

установлении отцовства, а также записи в паспортах о детях, о супруге и иные

документы, предусмотренные законодательством Российской Федерации;

) документы, подтверждающие факт постоянного проживания физических лиц,

являющихся гражданами Российской Федерации, в иностранном государстве в

соответствии с законодательством этого государства, в том числе указанные в

подпункте «а» пункта 6 части 1 статьи 1 Закона.

Органы и агенты валютного контроля вправе требовать представления только

тех документов, которые непосредственно относятся к проводимой валютной

операции.

Все документы должны быть действительными на день представления органам и

агентам валютного контроля. По запросу органа валютного контроля или агента

валютного контроля представляются надлежащим образом заверенные переводы на

русский язык документов, исполненных полностью или в какой-либо их части на

иностранном языке. Документы, исходящие от государственных органов иностранных

государств, подтверждающие статус юридических лиц - нерезидентов, должны быть

легализованы в установленном порядке. Иностранные официальные документы могут быть

представлены без их легализации в случаях, предусмотренных международным

договором Российской Федерации.

Документы представляются органам и агентам валютного контроля в

подлиннике или в форме надлежащим образом заверенной копии. Если к проведению

валютной операции или открытию счета имеет отношение только часть документа,

может быть представлена заверенная выписка из него.

Оригиналы документов принимаются органами и агентами валютного контроля

для ознакомления и возвращаются представившим их лицам. В материалы валютного

контроля в этом случае помещаются заверенные соответственно органом валютного

контроля или агентом валютного контроля копии.

Одни и те же документы представляются резидентами и нерезидентами органу

валютного контроля, территориальному подразделению органа валютного контроля,

агенту валютного контроля, территориальному подразделению агента валютного

контроля, непосредственно истребовавшим соответствующие документы, однократно и

не подлежат повторному представлению до изменения сведений, указанных в

представленных документах. В случае изменения сведений, указанных в

представленных документах, резидент или нерезидент обязан сообщить об этом

соответствующему органу валютного контроля, территориальному подразделению

органа валютного контроля, агенту валютного контроля, территориальному

подразделению агента валютного контроля, представив необходимые документы,

подтверждающие соответствующие изменения. Для подтверждения фактов у резидентов

и нерезидентов могут быть истребованы только те документы, которые используются

субъектами предпринимательской деятельности, в том числе для учета своих

хозяйственных операций в соответствии с правилами бухгалтерского учета и

обычаями делового оборота. В этом случае составления отдельных документов

специально для целей валютного контроля не требуется, если иное не

предусмотрено законодательством Российской Федерации.

Таможенные органы передают в электронном виде информацию о

зарегистрированных таможенными органами декларациях на товары Центральному

банку Российской Федерации и уполномоченным банкам в порядке, установленном

Правительством России по согласованию с Центральным банком России.

Таможенные органы передают в электронном виде информацию уполномоченным

банкам не позднее трех рабочих дней со дня, следующего за датой выпуска

(условного выпуска) таможенными органами Российской Федерации товаров.

Агенты валютного контроля и их должностные лица обязаны:

) осуществлять контроль за соблюдением резидентами и нерезидентами актов

валютного законодательства России и актов органов валютного регулирования;

Органы и агенты валютного контроля и их должностные лица обязаны

соблюдать в соответствии с законодательством России коммерческую, банковскую,

налоговую, иную охраняемую законом тайну, а также защищать другую информацию, в

отношении которой установлено требование об обеспечении ее конфиденциальности и

которая стала им известна при осуществлении их полномочий.

Представление и передача документов и информации, связанных с проведением

резидентами и нерезидентами валютных операций, открытием и ведением счетов,

одним органом валютного контроля другому органу валютного контроля, органом

валютного контроля агенту валютного контроля, агентами валютного контроля

органам валютного контроля не являются нарушением коммерческой, банковской,

налоговой, иной охраняемой законом тайны, а также нарушением требования об

обеспечении конфиденциальности в отношении другой информации, которая стала им

известна при осуществлении их полномочий.

Представление

и передача документов и информации одним агентом валютного контроля другому

агенту валютного контроля в объеме и порядке, указанных в частях 13-16

настоящей статьи, не являются нарушением коммерческой, банковской, налоговой,

иной охраняемой законом тайны, а также нарушением требования об обеспечении

конфиденциальности в отношении другой информации, которая стала известна

агентам валютного контроля при осуществлении их полномочий.

Органы

и агенты валютного контроля при наличии информации о нарушении актов валютного

законодательства России и актов органов валютного регулирования лицом,

осуществляющим валютные операции, или об открытии счета (вклада) в банке за

пределами территории России, санкции к которому применяются в соответствии с

законодательством России иным органом валютного контроля, передают органу

валютного контроля, имеющему право применять санкции к данному лицу, следующую

информацию:

)

в отношении юридического лица - наименование, идентификационный номер

налогоплательщика, место государственной регистрации, его юридический и

почтовый адреса, содержание нарушения с указанием нарушенного нормативного

правового акта, дату совершения и сумму незаконной валютной операции или

нарушения;

)

в отношении физического лица - фамилию, имя, отчество, данные о документе,

удостоверяющем личность, адрес места жительства, содержание нарушения с

указанием нарушенного нормативного правового акта, дату совершения и сумму

незаконной валютной операции или указанного нарушения.

Органы

и агенты валютного контроля и их должностные лица несут ответственность,

предусмотренную законодательством России, за неисполнение функций,

установленных Законом, а также за нарушение ими прав резидентов и нерезидентов.

2.

Таможенные органы - агенты валютного контроля

2.1

Исполнение таможенными органами функции агента валютного контроля

Государственная функция агентов валютного контроля выполняется ФТС России

и иными таможенными органами России (региональными таможенными управлениями,

таможнями). От имени ФТС России государственную функцию выполняет Управление

торговых ограничений, валютного и экспортного контроля.

Предметом контроля являются валютные операции резидентов и нерезидентов,

не являющихся кредитными организациями, связанные с перемещением товаров через

таможенную границу Таможенного союза, а также ввозом в Россию и вывозом из

России товаров, в соответствии с международными договорами государств - членов

Таможенного союза, валютным законодательством Российской Федерации и принятыми

в соответствии с ним нормативными правовыми актами органов валютного

регулирования.

В ходе проверки (контроля) подвергаются анализу все валютные операции по

внешнеторговому договору (контракту), завершенные на момент начала проверки

резидентами при исполнении обязательств по внешнеэкономическим сделкам,

предусматривающим перемещение товаров через таможенную границу Таможенного

союза, а также ввоз товаров в Российскую Федерацию и их вывоз из Российской

Федерации (далее - проверки), вне зависимости от места и времени совершения

таможенных операций, даты выпуска (условного выпуска) товаров либо в отсутствие

выпуска (условного выпуска), а также сроков осуществления таможенного контроля

(в том числе таможенного контроля после выпуска товаров).

Права и обязанности должностных лиц таможенных органов при осуществлении

государственного контроля в соответствии с Законом:

- должностные лица таможенных органов при осуществлении

государственного контроля имеют право:

- проводить проверки соблюдения резидентами и нерезидентами

актов валютного законодательства Российской Федерации и актов органов валютного

регулирования;

- проводить проверки полноты и достоверности учета и отчетности

по валютным операциям резидентов и нерезидентов;

- запрашивать и получать документы и информацию, которые

связаны с проведением валютных операций, открытием и ведением счетов.

Обязательный срок для представления документов по запросам органов и агентов

валютного контроля не может составлять менее семи рабочих дней со дня подачи

запроса.

Должностные лица таможенных органов при осуществлении государственного

контроля обязаны:

- осуществлять контроль за соблюдением резидентами и нерезидентами

актов валютного законодательства Российской Федерации и актов органов валютного

регулирования;

- сохранять в соответствии с законодательством Российской

Федерации коммерческую, банковскую, налоговую и служебную тайну, ставшую им

известной при осуществлении их полномочий;

- соблюдать положения Административного регламента.

Проверяемые субъекты, в отношении которых исполняется государственная

функция, имеют право:

- знакомиться с актами проведенных проверок (далее - акт

проверки);

- обжаловать решения и действия (бездействие) должностных лиц

таможенных органов в порядке, установленном законодательством Российской

Федерации.

Проверяемые субъекты, в отношении которых исполняется государственная

функция, обязаны:

- представлять агентам валютного контроля документы и

информацию, которые предусмотрены статьей 23 Закона;

- вести в установленном порядке учет и составлять отчетность по

проводимым ими валютным операциям, обеспечивая сохранность соответствующих

документов и материалов в течение не менее трех лет со дня совершения

соответствующей валютной операции, но не ранее срока исполнения договора.

Результат исполнения государственной функции:

- акт проверки, содержащий выводы о наличии или отсутствии

нарушений актов валютного законодательства Российской Федерации и актов органов

валютного регулирования;

- протокол об административном правонарушении, составленный в

соответствии с КоАП России, - при выявлении достаточных данных, указывающих на

событие административного правонарушения;

- определение о возбуждении дела об административном

правонарушении при необходимости проведения административного расследования,

предусмотренного статьей 28.7 КоАП России, - при выявлении достаточных данных,

указывающих на событие административного правонарушения;

- рапорт об обнаружении признаков преступления, составленный

должностным лицом, уполномоченным на прием сообщений о преступлениях, в

порядке, установленном статьей 143 Уголовно-процессуального кодекса Российской

Федерации, - в случае выявления признаков преступления.

Срок исполнения государственной функции устанавливается в каждом случае

отдельно руководителем таможенного органа, которым проводится проверка, с

учетом сроков давности привлечения к административной ответственности, сроков

хранения соответствующих документов и материалов резидентами и нерезидентами (в

течение не менее трех лет со дня совершения соответствующей валютной операции,

но не ранее срока исполнения договора)

Основанием для начала административной процедуры рассмотрения

должностными лицами таможенных органов документов, необходимых для исполнения

государственной функции, является выявление информации о возможных нарушениях

валютного законодательства по результатам анализа региональной базы данных

валютного контроля или поручение вышестоящих таможенных органов на проведение

проверки.

Выявленная информация о возможных нарушениях валютного законодательства

по результатам анализа региональной базы данных валютного контроля фиксируется

в соответствующей докладной записке начальнику таможенного органа.

Датой начала рассмотрения должностным лицом таможенного органа

документов, необходимых для исполнения государственной функции, является дата

регистрации в таможенном органе докладной записки начальнику таможенного органа

о выявлении информации о возможных нарушениях валютного законодательства по

результатам анализа региональной базы данных валютного контроля или поручения

вышестоящего таможенного органа на проведение проверки.

Должностное лицо таможенного органа запрашивает и рассматривает следующие

документы, связанные с валютной операцией:

- документы, удостоверяющие личность физического лица,

являющегося субъектом проверки;

- регистрационные документы в случаях, когда предварительная

регистрация предусмотрена в соответствии с Законом;

- документы (проекты документов), являющиеся основанием для

проведения валютных операций, включая договоры (соглашения, контракты) и

дополнения и (или) изменения к ним, доверенности, выписки из протокола общего

собрания или иного органа управления юридического лица, документы, содержащие

сведения о результатах торгов (в случае их проведения), документы,

подтверждающие факт передачи товаров (выполнения работ, оказания услуг),

информации и результатов интеллектуальной деятельности, в том числе

исключительных прав на них, акты государственных органов;

- документы, оформляемые и выдаваемые кредитными организациями,

включая ведомости банковского контроля, банковские выписки; документы,

подтверждающие совершение валютных операций;

- паспорт сделки;

- таможенные декларации (декларации на товары), документы,

подтверждающие ввоз в Россию и вывоз из России товаров, валюты России,

иностранной валюты, внешних и внутренних ценных бумаг в документарной форме;

- документы, подтверждающие, что физические лица являются

супругами или близкими родственниками, включая документы, выданные органами

записи актов гражданского состояния (свидетельство о заключении брака,

свидетельство о рождении); вступившие в законную силу решения суда об

установлении факта семейных или родственных отношений, об усыновлении (удочерении),

об установлении отцовства, а также записи в паспортах о детях, о супруге и иные

документы, предусмотренные законодательством России.

Таможенные органы вправе требовать представления только тех документов,

которые непосредственно относятся к проводимой валютной операции.

Запрос направляется по почте заказным почтовым отправлением с

уведомлением о вручении за подписью руководителя таможенного органа либо лица,

его замещающего, либо его заместителя, курирующего вопросы валютного контроля

(заместителя по экономической деятельности), или иным способом,

свидетельствующим о дате его получения (вручения).

Запрос и получение указанной в нем информации могут производиться в

электронной форме с соблюдением требований, установленных законодательством

России.

Максимальные сроки выполнения административной процедуры не могут

превышать трех рабочих дней с даты регистрации в таможенном органе основания,

указанного в пункте 20 Административного регламента, если у должностного лица

таможенного органа имеются все необходимые вышеуказанные документы, и не

истекли три года с даты совершения соответствующей валютной операции или даты

исполнения внешнеторгового договора (контракта.

Проверка соблюдения резидентами и нерезидентами актов валютного

законодательства России и актов органов валютного регулирования, полноты и

достоверности учета и отчетности по валютным операциям резидентов и

нерезидентов. Основанием для начала проверки соблюдения резидентами и

нерезидентами актов валютного законодательства России и актов органов валютного

регулирования, полноты и достоверности учета и отчетности по валютным операциям

резидентов и нерезидентов является завершение рассмотрения должностными лицами

таможенного органов документов, необходимых для исполнения государственной

функции.

Датой начала административной процедуры проверки соблюдения резидентами и

нерезидентами актов валютного законодательства России и актов органов валютного

регулирования, полноты и достоверности учета и отчетности по валютным операциям

резидентов и нерезидентов является день, следующий за датой окончания

административной процедуры рассмотрения должностными лицами таможенных органов

документов, необходимых для исполнения государственной функции.

Приоритетность проведения проверок определяется исходя из суммы и степени

тяжести предполагаемого нарушения с применением системы анализа и управления

рисками.

Содержание и метод проверки определяются должностным лицом таможенного

органа исходя из имеющейся у него информации о возможном нарушении.

В ходе проверки подвергаются анализу все валютные операции по

внешнеторговому договору (контракту), завершенные на момент начала проверки

резидентами при исполнении обязательств по внешнеэкономическим сделкам,

предусматривающим перемещение товаров через таможенную границу Таможенного

союза, а также ввоз товаров в Россию и их вывоз из России (далее - проверки),

вне зависимости от места и времени совершения таможенных операций, даты выпуска

(условного выпуска) товаров либо в отсутствие выпуска (условного выпуска), а

также сроков осуществления таможенного контроля (в том числе таможенного

контроля после выпуска товаров).

Проверка проводится на предмет установления фактов:

- невыполнения резидентом в установленный срок обязанности по

получению на свои банковские счета в уполномоченных банках иностранной валюты

или валюты России, причитающихся за переданные нерезидентам товары, выполненные

для нерезидентов работы, оказанные нерезидентам услуги либо за переданные

нерезидентам информацию или результаты интеллектуальной деятельности, в том числе

исключительные права на них;

- невыполнения резидентом в установленный срок обязанности по

возврату в Россию денежных средств, уплаченных нерезидентам за не ввезенные в

Россию (не полученные в России) товары, невыполненные работы, неоказанные

услуги либо за непереданные информацию или результаты интеллектуальной

деятельности, в том числе исключительные права на них;

- несоблюдения установленных порядка представления форм учета и

отчетности по валютным операциям, нарушения установленного порядка представления

подтверждающих документов и информации при осуществлении валютных операций,

нарушения установленных правил оформления паспортов сделок либо нарушения

установленных сроков хранения учетных и отчетных документов по валютным

операциям, подтверждающих документов и информации при осуществлении валютных

операций или паспортов сделок.

При необходимости в случаях, требующих применения научных, технических

или иных специальных знаний, для участия в проверке привлекаются эксперты

(экспертные организации).

Максимальный срок выполнения административной процедуры не может

превышать 90 рабочих дней с даты ее начала.

Результатом административной процедуры является установление (выявление,

фиксация) фактов наличия или отсутствия в действиях проверяемого субъекта нарушений

актов валютного законодательства России и актов органов валютного

регулирования.

Должностное лицо таможенного органа по результатам проверки составляет

акт проверки в двух экземплярах.

Акт проверки подписывается должностным лицом таможенного органа, проводившим

проверку. Акт проверки должен быть составлен на бумажном носителе, на русском

языке и иметь сквозную нумерацию страниц. Акт проверки подшивается в дело с

материалами проверки и хранится не менее трех лет.

В акте проверки не допускаются помарки, подчистки и иные исправления, за

исключением исправлений, оговоренных и заверенных подписью должностного лица

таможенного органа, проводившего проверку.

В акте проверки должны быть указаны:

) дата составления акта проверки должностным лицом таможенного органа;

) полное наименование либо фамилия, имя, отчество (при наличии)

проверяемого субъекта, идентификационный номер налогоплательщика, код причины

постановки на учет;

) фамилии, имена, отчества должностных лиц таможенного органа,

проводивших проверку, их должности с указанием наименования таможенного органа;

) основание для исполнения государственной функции;

) перечень документов, рассмотренных таможенным органом в ходе проверки;

) период проведения валютных операций, которые подвергнуты анализу в ходе

проверки;

) даты начала и окончания проверки;

) адрес места нахождения или места жительства проверяемого субъекта;

Должностное лицо таможенного органа по фактам нарушений, отраженным в

акте проверки, получает от проверяемого субъекта письменные объяснения

(замечания, возражения), сделав при этом запись в акте проверки.

В случае выявления признаков преступлений либо административных

правонарушений дальнейшие действия должностных лиц таможенных органов

производятся в соответствии с УПК России либо КоАП России.

таможенный агент валютный контроль

2.2 Текущий

валютный контроль и паспорт сделки

Текущий валютный контроль осуществляется должностными лицами таможенных

органов на этапе приема и оформления Декларации на товары (ДТ).

Контроль осуществляется следующими структурными подразделениями

таможенных органов:

- таможенным постом (отделом таможенного оформления и

таможенного контроля при его наличии в структуре таможенного поста);

- акцизным таможенным постом (отделом таможенного оформления и

таможенного контроля при его наличии в структуре акцизного таможенного поста);

- отделом таможенного оформления и таможенного контроля

таможни;

- отделом таможенной стоимости и валютного контроля таможни (в

т.ч. таможни центрального подчинения);

- отделом таможенной стоимости и валютного контроля

регионального таможенного управления.

Общее методическое руководство деятельностью данных подразделений, в

части валютного контроля, осуществляет Управление торговых ограничений,

валютного и экспортного контроля.

В рамках текущего контроля инспектора проверяют правильность заполнения

граф ДТ, а также иных документов, входящих в пакет ДТ. В условиях развития

электронного декларирования, все документы предоставляются таможенному органу

электронном виде.

В соответствии с частью 2 статьи 208 Федерального закона от 27.11.2010

№311-ФЗ «О таможенном регулировании в Российской Федерации», в целях упрощения

процедур валютного контроля и улучшения инвестиционного климата, таможенные

органы не требуют представления паспорта сделки (далее - ПС) при подаче

декларации на товары в электронной форме с сохранением требования об указании

номера ПС в декларации на товары в установленном порядке.

Таможенные органы осуществляют проверку достоверности заявляемых в

декларациях на товары сведений о ПС с использованием центральной базы данных

валютного контроля. В случае выявления несоответствия информации, содержащейся

в электронной базе данных ПС, сведениям о ПС, заявленным в декларации на

товары, таможенные органы передают информацию в Управление торговых

ограничений, валютного и экспортного контроля.

Управление торговых ограничений, валютного и экспортного контроля

ответственно за ежемесячное (в срок до 15 числа месяца, следующего за отчетным)

информирование Банка России о выявленных случаях несоответствия информации.

2.3

Ответственность за несоблюдение валютного и таможенного законодательства

Частью 7 статьи 23 Закона установлена обязанность агентов валютного

контроля и их должностных лиц осуществлять контроль за соблюдением резидентами

и нерезидентами актов валютного законодательства Российской Федерации и актов

органов валютного регулирования.

Согласно пункту 80 части 2 статьи 28.3 Кодекса Российской Федерации об

административных правонарушениях (далее - КоАП России) должностные лица агентов

валютного контроля вправе составлять протоколы об административных

правонарушениях, предусмотренных статьей 15.25 КоАП России, в соответствии с

задачами и функциями, возложенными на них федеральными законами либо иными

нормативными правовыми актами.

В соответствии с частью 4 статьи 28.3 КоАП России перечень должностных

лиц таможенных органов, уполномоченных составлять протоколы по статье 15.25

КоАП России, устанавливается ФТС России. Данный перечень предусмотрен Приказом

ФТС России от 15.03.2005 № 198 !О должностных лицах таможенных органов

Российской Федерации, уполномоченных составлять протоколы об административных

правонарушениях и осуществлять административное задержание».

Статьей 28.1 КоАП России установлено, что поводом к возбуждению дела об

административном правонарушении является непосредственное обнаружение должностными

лицами, уполномоченными составлять протоколы об административных

правонарушениях (далее - АП), достаточных данных, указывающих на наличие

события административного правонарушения.

В соответствии со статьей 1.8 КоАП России о действии законодательства об

административных правонарушениях в пространстве административной

ответственности, предусмотренной статьей 15.25 КоАП России, подлежат лица,

совершившие соответствующие административные правонарушения на территории

Российской Федерации.

Должностные лица таможенных органов вправе возбуждать дела об АП,

предусмотренные статьей 15.25 КоАП России, в случае обнаружения при

осуществлении контроля валютных операций, связанных с перемещением товаров и

транспортных средств через России, достаточных данных, указывающих на нарушения

актов валютного законодательства Российской Федерации и актов органов валютного

регулирования, совершенных на территории Российской Федерации.

Объектом правонарушений, предусмотренных статьей 15.25 КоАП России,

выступают публичные правоотношения по обеспечению реализации единой

государственной валютной политики, устойчивости валюты Российской Федерации и

стабильности внутреннего валютного рынка Российской Федерации.

Объективную сторону правонарушений, ответственность за которые предусмотрена

статьей 15.25 КоАП России, образуют противоправные деяния (действия или

бездействие) лиц (субъектов), осуществляемые в нарушение норм права,

установленных валютным законодательством Российской Федерации и актами органов

валютного регулирования.

Частью 1 статьи 15.25 КоАП России предусмотрена ответственность за

осуществление незаконных валютных операций - запрещенных валютным

законодательством Российской Федерации, или валютные операции, осуществленные с

невыполнением установленных требований об использовании специального счета и

требований о резервировании, а равно списание и (или) зачисление денежных

средств, внутренних и внешних ценных бумаг со специального счета и на

специальный счет с невыполнением установленного требования о резервировании.

Статьей 9 Закона запрещены валютные операции между резидентами, за

исключением операций, предусмотренных указанной статьей, а также частями 6 и

6.1 статьи 12 и частью 3 статьи 14 Закона.

Частью 3 статьи 10 Закона установлено, что валютные операции между нерезидентами

на территории Российской Федерации в валюте Российской Федерации осуществляются

через банковские счета (банковские вклады), открытые на территории Российской

Федерации. Из этого следует, что расчеты между нерезидентами в наличной валюте

Российской Федерации на территории Российской Федерации запрещены.

В соответствии с частью 2 статьи 14 Закона расчеты при осуществлении

валютных операций могут производиться юридическими лицами-резидентами только

через банковские счета в уполномоченных банках, за исключением расчетов:

- с физическими лицами-нерезидентами в наличной валюте

Российской Федерации по договорам розничной купли-продажи товаров, а также

расчетов при оказании физическим лицам-нерезидентам на территории Российской

Федерации транспортных, гостиничных и других услуг, оказываемых населению;

- с нерезидентами в наличной иностранной валюте и валюте

Российской Федерации за обслуживание воздушных судов иностранных государств в

аэропортах, судов иностранных государств в речных и морских портах, а также при

оплате нерезидентами аэронавигационных, аэропортовых и портовых сборов на

территории Российской Федерации;

- в наличной иностранной валюте и наличной валюте Российской

Федерации с нерезидентами за обслуживание воздушных судов юридических

лиц-резидентов в аэропортах иностранных государств, судов таких юридических лиц

в речных и морских портах иностранных государств, иных транспортных средств

таких юридических лиц во время их нахождения на территориях иностранных

государств, а также при оплате такими юридическими лицами аэронавигационных,

аэропортовых, портовых сборов и иных обязательных сборов на территориях

иностранных государств, связанных с обеспечением деятельности таких юридических

лиц;

- с находящимися за пределами территории Российской Федерации

физическими лицами-резидентами, а также филиалами, представительствами и иными

подразделениями юридических лиц, созданными в соответствии с законодательством

Российской Федерации, и физическими лицами-нерезидентами по договорам перевозки

пассажиров, а также расчетов в иностранной валюте и валюте Российской Федерации

с находящимися за пределами территории Российской Федерации физическими

лицами-резидентами и физическими лицами-нерезидентами по договорам перевозки

грузов, перевозимых физическими лицами для личных, семейных, домашних и иных

нужд, не связанных с осуществлением предпринимательской деятельности.

Кроме того, юридические лица-резиденты вправе без ограничений

осуществлять валютные операции со средствами, зачисленными в соответствии с

Законом на счета (во вклады), открытые в банках за пределами территории

Российской Федерации, за исключением валютных операций между резидентами, за

исключением валютных операций, указанных в части 6.1 статьи 12 Закона.

Из изложенного следует, что запрещенными являются такие операции, как

расчеты юридических лиц-резидентов с нерезидентами в наличной валюте Российской

Федерации и иностранной валюте при купле-продаже товаров, не относящейся к

розничной торговле и не осуществляемой при обслуживании транспортных средств в

случаях, перечисленных в части 2 статьи 14 Закона.

Частью 3 статьи 14 Закона установлено, что расчеты при осуществлении

валютных операций производятся физическими лицами-резидентами через банковские

счета в уполномоченных банках, за исключением валютных операций, перечень

которых приведен здесь же, а также операций, не связанных с передачей имущества

и оказанием услуг на территории Российской Федерации, с использованием средств,

зачисленных в соответствии с Законом на счета (во вклады), открытые в банках за

пределами территории Российской Федерации.

В указанном перечне отсутствуют и, соответственно, являются запрещенными

валютные операции физических лиц-резидентов на территории Российской Федерации,

связанные с расчетами (вне зависимости от суммы сделки) с нерезидентами в

наличной валюте Российской Федерации и иностранной валюте при купле-продаже

товаров (за исключением приобретения и отчуждения в целях коллекционирования

единичных денежных знаков и монет), оказании услуг, в том числе при

осуществлении предпринимательской деятельности.

Статья 14 Закона устанавливает требования к осуществлению валютных

операций резидентами. В связи с этим участие в расчетах с резидентами

нерезидентов нарушением Закона со стороны последних не является.

При выявлении достаточных данных, указывающих на совершение резидентами

незаконных расчетов в наличной валюте на территории Российской Федерации,

должностным лицам таможенных органов следует возбуждать дела об АП по части 1

статьи 15.25 КоАП России в случае, если указанные расчеты проведены по

внешнеэкономическим сделкам, заключенным российскими лицами, в соответствии с

которыми товары перемещаются через границу и.

Частью 2 статьи 15.25 КоАП России установлена ответственность за

нарушение установленного порядка открытия счетов (вкладов) в банках,

расположенных за пределами территории Российской Федерации.

В соответствии с частью 2 статьи 12 Закона резиденты обязаны уведомлять

налоговые органы по месту своего учета об открытии счетов (вкладов) в банках за

пределами территории Российской Федерации не позднее одного месяца со дня

открытия таких счетов (вкладов) по форме, утвержденной федеральным органом

исполнительной власти, уполномоченным по контролю и надзору в области налогов и

сборов. Форма уведомления утверждена Приказом Федеральной налоговой службы от

21.09.2010 г. №ММВ-7-6/457 «Об утверждении форм уведомлений об открытии

(закрытии), об изменении реквизитов счета (вклада) в банке, расположенном за

пределами территории Российской Федерации, и о наличии счета в банке за

пределами территории Российской Федерации».

Согласно части 7 статьи 12 Закона отчеты о движении средств по счетам

(вкладам) в банках за пределами территории Российской Федерации резиденты

представляют налоговым органам по месту своего учета.

В связи с изложенным материалы о нарушениях установленных порядка

открытия счетов (вкладов) в банках, расположенных за пределами территории

Российской Федерации, и правил проведения валютных операций по указанным счетам

(вкладам), а также об обоснованных подозрениях о наличии таких нарушений

следует в оперативном порядке направляют в налоговые органы России.

Частью 4 статьи 15.25 КоАП России установлена ответственность за

невыполнение резидентом в установленный срок обязанности по получению на свои

банковские счета в уполномоченных банках иностранной валюты или валюты

Российской Федерации, причитающихся за переданные нерезидентам товары,

выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за

переданные нерезидентам информацию или результаты интеллектуальной деятельности,

в том числе исключительные права на них.

Данная обязанность и срок ее выполнения - срок, предусмотренный

внешнеторговым договором (контрактом), - установлены частью 1 статьи 19 Закона.

В соответствии с пунктом 26 статьи 2 Федерального закона от 08.12.2003

№164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»

товар - это являющиеся предметом внешнеторговой деятельности движимое

имущество, отнесенные к недвижимому имуществу воздушные, морские суда, суда

внутреннего плавания и смешанного (река-море) плавания и космические объекты, а

также электрическая энергия и другие виды энергии.

Пунктом 2 статьи 19 Закона установлен исчерпывающий перечень случаев, в

которых резиденты вправе не зачислять на свои банковские счета в уполномоченных

банках иностранную валюту или валюту Российской Федерации. В Законе отсутствует

разрешение не зачислять денежные средства, причитающиеся за переданные

нерезиденту товары, в связи с уплатой неустоек (штрафов, пеней), переуступкой

требования.

Пунктом 1 статьи 19 Закона установлено, что резиденты обязаны обеспечить

получение от нерезидентов на свои банковские счета в уполномоченных банках

иностранной валюты или валюты Российской Федерации, причитающейся за переданные

нерезидентам товары, в сроки, предусмотренные внешнеторговыми договорами

(контрактами). Таким образом, при определении срока поступления выручки в

первую очередь необходимо исходить из условий договора, в том числе при

определении порядка исчисления периода времени, в течение которого покупатель

должен оплатить товар, и даты (момента), с которой (которого) должен

исчисляться данный период времени. Начало исчисления срока оплаты товара может

не совпадать с датой фактического пересечения экспортируемым товаром границы

Российской Федерации.

В случае, когда внешнеторговый договор (контракт) не предусматривает срок

получения резидентом от нерезидента денежных средств, причитающихся за

переданные резидентом товары, то контроль за исполнением резидентом требований

статьи 19 Закона должен осуществляться с использованием документов, содержащих

информацию о сроке оплаты товаров (платежа за товары) нерезидентом.

Согласно пункту 1 статьи 486 Гражданского кодекса Российской Федерации

(далее - ГК России), если договором не определен срок оплаты товара, покупатель

обязан оплатить товар непосредственно до или после передачи ему продавцом

товара. В случае, когда договором предусмотрена оплата товара после его

передачи покупателю (продажа товара в кредит - статья 488 ГК России), но срок

оплаты договором не определен, в соответствии со статьей 314 ГК России

обязательство по оплате товара должно быть исполнено в разумный срок после его

возникновения (т.е. с момента исполнения обязанности передать товар). Продажа

товара в кредит является видом коммерческого кредитования и, следовательно, на

продажу товаров в кредит распространяются правила о займе в соответствии с

пунктом 2 статьи 823 ГК России. В связи с этим при определении разумного срока

оплаты товара, проданного в кредит, исходя из положений пункта 1 статьи 810 ГК

России следует считать его равным 30 дням с момента возникновения обязательства

по оплате товара. Аналогичный подход применим и к договорам на импорт товаров,

если договором не определен срок поставки товара после его оплаты.

Определяющим с точки зрения принятия решения о соблюдении резидентом

валютного законодательства является факт передачи товаров от продавца

покупателю, а не факт вывоза товаров с таможенной территории Российской

Федерации. Невывоз товаров с таможенной территории Российской Федерации не

всегда освобождает резидента от обязанности обеспечить получение от нерезидента

на свои банковские счета в уполномоченных банках денежных средств,

причитающихся за переданные нерезиденту товары, в сроки, предусмотренные

внешнеторговыми договорами (контрактами). При определении момента исполнения

обязанности продавца по передаче товара необходимо руководствоваться

гражданским законодательством, в частности, статьей 458 ГК России.

Частью 5 статьи 15.25 КоАП России предусмотрена ответственность за

невыполнение резидентом в установленный срок обязанности по возврату в

Российскую Федерацию денежных средств, уплаченных нерезидентам за не ввезенные

на таможенную территорию Российской Федерации (не полученные на таможенной

территории Российской Федерации) товары, невыполненные работы, неоказанные

услуги либо за непереданные информацию или результаты интеллектуальной

деятельности, в том числе исключительные права на них.

Данная обязанность установлена частью 1 статьи 19 Закона, при этом

указанную обязанность резиденты обязаны выполнять только при осуществлении

внешнеторговой деятельности (это следует из абзаца первого части 1 статьи 19

Закона).

В соответствии со статьей 2 Федерального закона от 08.12.2003 № 164-ФЗ

«Об основах государственного регулирования внешнеторговой деятельности» под

внешнеторговой деятельностью понимается деятельность по осуществлению сделок в

области внешней торговли товарами, услугами, информацией и интеллектуальной

собственностью. В свою очередь, к внешней торговле товарами данная статья относит

импорт и (или) экспорт товаров.

Таким образом, требования статьи 19 Закона распространяются на резидентов

при исполнении ими сделок, результатом осуществления которых должен являться и

(или) является ввоз товара на таможенную территорию Российской Федерации либо

вывоз товара с таможенной территории Российской Федерации, а также сделок в

области внешней торговли услугами, информацией и интеллектуальной

собственностью.

Статья 19 Закона не распространяется на резидентов, заключивших договоры,

по условиям которых товары передаются нерезидентом резиденту за пределами

таможенной территории Российской Федерации без последующего ввоза на таможенную

территорию Российской Федерации.

Поводом для возбуждения дела об административном правонарушении по части

5 статьи 15.25 КоАП России являются следующие факты и обстоятельства в

совокупности:

- денежные средства перечислены нерезиденту за товары в

соответствии с внешнеторговым договором (контрактом);

- товары не ввезены на таможенную территорию Российской

Федерации (не получены от нерезидента на таможенной территории Российской

Федерации) в сроки, предусмотренные внешнеторговым договором (контрактом);

- денежные средства, уплаченные нерезиденту за не ввезенные на

таможенную территорию Российской Федерации (не полученные на таможенной

территории Российской Федерации) товары, не возвращены в Российскую Федерацию в

сроки, предусмотренные внешнеторговым договором (контрактом), а в случае

отсутствия в контракте сроков возврата денежных средств - в сроки,

установленные внешнеторговым договором (контрактом) для ввоза товаров на

таможенную территорию Российской Федерации (получения товаров на таможенной

территории Российской Федерации), а в случае, если внешнеторговым договором

(контрактом) не установлены сроки возврата денежных средств и сроки ввоза

товаров на таможенную территорию Российской Федерации (получения товаров на

таможенной территории Российской Федерации), - в месячный срок со дня

перечисления денежных средств нерезиденту.

Если товары ввезены в Российскую Федерацию (переданы резиденту на

таможенной территории Российской Федерации) с нарушением срока,

предусмотренного внешнеторговым договором (контрактом), но в срок,

установленный договором для возврата денежных средств, событие правонарушения,

предусмотренного частью 5 статьи 15.25 КоАП России, отсутствует. Если ввоз

товаров состоялся позднее указанных сроков, то невозвращение в эти сроки ранее

перечисленных денежных средств за данные товары свидетельствует о наличии

признаков административного правонарушения, предусмотренного частью 5 статьи

15.25 КоАП России.

В случае, когда внешнеторговым договором (контрактом) предусмотрен

возврат нерезидентом денежных средств после выставления покупателем-резидентом

требования об их возврате, указанное требование должно быть выставлено в срок,

обеспечивающий возврат денежных средств в течение срока действия договора. В

случае отсутствия во внешнеторговом договоре (контракте) срока возврата

нерезидентом денежных средств после выставления резидентом требования об их

возврате может быть применено правило пункта 2 статьи 314 ГК России об

обязанности должника исполнить обязательство в семидневный срок.

Возврат в Российскую Федерацию денежных средств за не ввезенные на

таможенную территорию Российской Федерации (не полученные на таможенной

территории Российской Федерации) товары должен быть осуществлен в сумме

фактически уплаченных нерезидентам (полученных нерезидентами) денежных средств,

то есть без вычета банковских расходов и комиссий.

Частью 6 статьи 15.25 КоАП России предусмотрена ответственность за

несоблюдение установленных порядка или сроков представления форм учета и

отчетности по валютным операциям, нарушение установленного порядка

использования специального счета и (или) резервирования, нарушение

установленных единых правил оформления паспортов сделок либо нарушение

установленных сроков хранения учетных и отчетных документов или паспортов

сделок.

В соответствии с пунктом 2 части 2 статьи 24 Закона резиденты и

нерезиденты, осуществляющие в России валютные операции, обязаны вести в установленном

порядке учет и составлять отчетность по проводимым ими валютным операциям,

обеспечивая сохранность соответствующих документов и материалов в течение не

менее трех лет со дня совершения соответствующей валютной операции, но не ранее

срока исполнения договора.

В соответствии с частью 4 статьи 5 Закона единые формы учета и отчетности

по валютным операциям, порядок и сроки их представления устанавливает Банк

России. Согласно статье 20 Закона Банк России в целях обеспечения учета и

отчетности по валютным операциям может устанавливать единые правила оформления

резидентами в уполномоченных банках паспорта сделки при осуществлении валютных

операций между резидентами и нерезидентами.

Банком России издана Инструкция от 04.06.2012 № 138-И «О порядке представления

резидентами и нерезидентами уполномоченным банкам документов и информации,

связанных с проведением валютных операций, порядке оформления паспортов сделок,

а также порядке учета уполномоченными банками валютных операций и контроля за

их проведением» (далее - Инструкция 138-И).

Пунктом 6.5 Инструкции 138-И установлены сроки представления резидентом в

уполномоченный банк документов для оформления паспорта сделки.

При осуществлении таможенного оформления и таможенного контроля, а также

контроля валютных операций, связанных с перемещением товаров и транспортных

средств через границу Российской Федерации таможенные органы могут выявлять

нарушения установленных единых правил оформления паспортов сделок, например,

когда при декларировании товаров в таможенный орган представлен паспорт сделки,

оформленный (переоформленный) с нарушением установленных сроков, форма которого

не соответствует установленной Банком России или одна или несколько граф

которого заполнены с нарушением установленных требований.

Дело об административном правонарушении по части 6 статьи 15.25 КоАП

России возбуждается по каждому случаю нарушения правил оформления

(переоформления) паспорта сделки.

В случае недекларирования либо недостоверного декларирования физическими

лицами иностранной валюты и (или) валюты Российской Федерации, перемещаемых

через границу Российской Федерации и подлежащих обязательному письменному

декларированию, указанные лица подлежат ответственности, предусмотренной

статьей 16.4 КоАП России.

В случае недекларирования юридическими лицами по установленной форме

иностранной валюты и (или) валюты Российской Федерации, а также в случае

недекларирования физическими или юридическими лицами по установленной форме

внешних и (или) внутренних ценных бумаг в документарной форме, дорожных чеков,

перемещаемых через таможенную границу Российской Федерации и подлежащих

декларированию путем подачи письменной таможенной декларации, указанные лица

подлежат ответственности, предусмотренной частью 1 статьи 16.2 КоАП России.

Заключение

Система валютного контроля направлена на обеспечение, с одной стороны,

полного и своевременного поступления экспортной выручки в Россию, а с другой -

обоснованности платежей в иностранной валюте за импортируемые товары и услуги.

На территории России валютное регулирование и валютный контроль

осуществляются в соответствии с Федеральным законом от 10 декабря 2003 г.

№173-ФЗ «О валютном регулировании и валютном контроле». Закон устанавливает

правовые основы и принципы валютного регулирования и валютного контроля на

территории России, а также права и обязанности всех сторон валютного контроля.

Таможенные органы России выполняют функцию агента валютного контроля, а

соответственно за ними установлена обязанность осуществлять контроль за

соблюдением резидентами и нерезидентами актов валютного законодательства

Российской Федерации и актов органов валютного регулирования.

Предметом контроля являются валютные операции резидентов и нерезидентов,

не являющихся кредитными организациями, связанные с перемещением товаров через

таможенную границу Таможенного союза, а также ввозом в Россию и вывозом из

России товаров, в соответствии с международными договорами государств - членов

Таможенного союза, валютным законодательством Российской Федерации и принятыми

в соответствии с ним нормативными правовыми актами органов валютного регулирования.

В ходе проверки (контроля) со стороны таможенных органов подвергаются

анализу все валютные операции по внешнеторговому договору (контракту), а также

вся документация обязательная к предоставлению в таможенный орган участником

внешнеэкономической деятельности.

В случае выявления нарушений со стороны участников ВЭД, таможенные органы

принимают соответствующие меры реагирования: сообщают органам валютного

контроля о нарушении, передают материалы по компетенции, возбуждают

административные или уголовные дела.

Список

использованной литературы

1. О договоре

о порядке перемещения физическими лицами наличных денежных средств и (или)

денежных инструментов через таможенную границу Таможенного союза: Решение

Межгосударственного Совета ЕврАзЭС от 05.07.2010 №51: СПС «Консультант Плюс».

2. О

рынке ценных бумаг: Федеральный закон от 22.04.1996 №39-ФЗ: СПС «Консультант

Плюс».

. Кодекс

Российской Федерации об административных правонарушениях (КоАП России):

Федеральный закон от 30.12.2001 №195-ФЗ: СПС «Консультант Плюс».

. О

валютном регулировании и валютном контроле: Федеральный закон от 10.12.2003

№173-ФЗ: по состоянию на 15.10.2013. - Режим доступа: СПС «Консультант Плюс».

. О

порядке предоставления органами и агентами валютного контроля в орган валютного

контроля, уполномоченный для осуществления его функций документов и информации:

постановление Правительства России от 24.02.2009 №166: СПС «Консультант Плюс».

. Об

утверждении Положения о Федеральной службе финансово-бюджетного надзора:

постановление Правительства Российской Федерации от 15.06.2004 №278: СПС

«Консультант Плюс».

. О

порядке предоставления резидентами и нерезидентами уполномоченным банкам

документов и информации, связанных с проведением валютных операций, порядке

оформления паспортов сделок, а также порядке учета уполномоченными банками

валютных операций и контроля за их проведением: Инструкция Центрального Банка

Росии от 04.06.2012 №138-И: СПС «Консультант Плюс».

. Об

утверждении Типовых положений о подразделениях валютного контроля регионального

таможенного управления и таможни: приказ ФТС России от 05.07.2006 №627: СПС

«Консультант Плюс».

. Об

утверждении Инструкции о действиях должностных лиц таможенных органов,

осуществляющих для целей валютного контроля проверку документов, представленных

для таможенного оформления товаров, и сведений, заявленных в таможенной

декларации: приказ ФТС России от 17.11.2009 №2075: СПС «Консультант Плюс».

. О

непредоставлении паспорта сделки при таможенном оформлении товаров: приказ ФТС

России от 20.06.2010 №1470: по состоянию на 15.10.2013. - Режим доступа: СПС

«Консультант Плюс».

. Об

утверждении административного регламента Федеральной таможенной службы по

исполнению государственной функции по осуществлению в пределах своей

компетенции контроля за валютными операциями резидентов и нерезидентов, не

являющихся кредитными организациями, связанных с перемещением товаров через

таможенную границу Таможенного союза, а также ввозом в Российскую Федерацию и

вывозом из Российской Федерации товаров, в соответствии с международными

договорами государств - членов Таможенного союза, валютным законодательством

Российской Федерации и принятыми в соответствии с ним нормативными правовыми

актами органов валютного регулирования: приказ ФТС России от 24.12.2012 №2621:

СПС «Консультант Плюс».

. О

направлении Методических рекомендаций по квалификации нарушений валютного

законодательства: письмо ФТС России от 10.01.2008 №01-11/217 (с изм. от

05.10.2012): по состоянию на 15.10.2013. - Режим доступа: СПС «Консультант

Плюс».

. Интернет

ресурсы: