Учет строительно-монтажных работ подрядных организаций и пути его совершенствования

РЕФЕРАТ

Дипломная работа на тему "Учет

строительно-монтажных работ подрядных организаций и пути

его совершенствования" состоит из 5-ти глав, введения и заключения. Работа

содержит 97 страниц, 17 таблиц, 23 рисунков, 30 источников литературы, 14

приложений.

Основными ключевыми словами в

дипломной работе являются: бухгалтерский учет, счет, субсчет, расчеты,

производство, строительно-монтажные работы, себестоимость, затраты,

калькуляция.

Объектом исследования дипломной

работы является учет строительно-монтажных работ подрядных организаций.

Предмет исследования. Методика

учета строительно-монтажных работ в открытом акционерном обществе

"Гомельгазстрой".

Цель исследования

- изучить организацию учета строительно-монтажных работ, указав пути его

совершенствования в современных условиях хозяйствования.

Метод исследования.

В процессе исследования применялись такие общенаучные методы, как анализ,

сравнение, наблюдение, сопоставление, обобщение, теоретические и практические

материалы.

Экономическая эффективность и значимость

работы - разработанные в дипломной работе методики

организации учета строительно-монтажных работ могут снизить себестоимость и

повысить эффективность производства строительно-монтажных работ организации.

Прогнозное предложение о развитии

объекта исследования. Необходимо развивать

предложенные методики учета строительно-монтажных работ подрядных организаций,

что позволит руководству организации принимать обоснованные управленческие

решения в области учета строительно-монтажных работ.

Полученные результаты и их новизна. В

данной дипломной работе разработан метод учета затрат, отличающийся некоторой

новизной.

СОДЕРЖАНИЕ

Введение

.

Организация бухгалтерского учета строительно-монтажных работ

.1

Типы строительных организаций, особенности технологии строительного

производства и их влияние на постановку учета

.2

Основные принципы организации бухгалтерского учета в строительных организациях

.3

Задачи бухгалтерского учета в строительных организациях

.

Критический анализ литературных источников по вопросам учета и калькулирования

себестоимости строительно-монтажных работ, выполненных подрядными строительными

организациями

.

Краткая экономическая характеристика открытого акционерного общества

"Гомельгазстрой"

.

Методика учета расходов в строительных организациях и основные направления их

совершенствования

.1

Документальное оформление и учет материальных затрат на производство

строительно-монтажных работ

.2

Документальное оформление и учет расходов на оплату труда

.3

Документальное оформление и учет затрат по эксплуатации строительных машин и

механизмов

.4

Синтетический и аналитический учет накладных расходов

.5

Совершенствование учета расходов в строительных организациях

.

Калькулирование себестоимости и учет реализации выполненных

строительно-монтажных работ

.1

Сводный учет затрат на производство и исчисление себестоимости

строительно-монтажных работ

.2

Документальное оформление и учет выполненных строительно-монтажных работ,

финансовых результатов от их реализации

.3

Резервы снижения себестоимости и повышения эффективности производства

строительно-монтажных работ

Заключение

Список

использованных источников

Приложения

ВВЕДЕНИЕ

Актуальность темы. Создаваемый

в нашей стране хозяйственный механизм, ориентированный, с одной стороны, на

рыночную экономику, а с другой - на государственное регулирование, развитие

всех форм собственности и внедрение новых методов хозяйствования, вызывают

необходимость серьезных изменений в бухгалтерском учете, усиление его влияния

на всю финансово-хозяйственную деятельность предприятия. Учет затрат на

производство и калькулирование себестоимости продукции - главный участок учета

на предприятии, а в условиях, когда актуальной задачей отечественной экономики

является ресурсосбережение, это важнейший инструмент управления предприятием.

Актуальность задач, стоящих перед бухгалтерским

учетом в целом, проецируется и на учет производственных расходов. В

традиционном понимании назначением учета затрат на производство является

количественное отражение затрат, возникающих в ходе производственного процесса,

передача информации в виде внутренней и внешней отчетности, исчисление

себестоимости единицы продукции и услуг вспомогательных производств

предприятия, контроль за издержками в процессе производства и обращения,

использование показателя себестоимости для оценки остатков готовой продукции и

незавершенного производства. Являясь важной информационной базой, учет затрат

на производство должен быть ориентирован на получение учетных данных для целей

оперативного контроля и управления издержками.

Изначально калькулирование себестоимости

занимало ведущее место в производственном учете, так как точность исчисления

себестоимости служила основой для установления цен. В условиях действующей в

Республике Беларусь системы ценообразования затраты на производство и реализацию

продукции определяют уровень цен на внутреннем товарном рынке. Поэтому в

настоящее время необходима система управления, планирования, контроля и учета

затрат, способная предотвратить необоснованный рост затрат, создающая условия

для экономии прямых затрат и снижения накладных расходов.

Оценка современного состояния

решаемой проблемы. Организация и методы учета затрат на

производство и калькулирования себестоимости продукции, используемые в странах

с рыночной экономикой, исследовались во многих трудах ученых-экономистов, в

результате чего возросла степень научной обоснованности системы отечественного

бухгалтерского учета и анализа, улучшилось качество учетно-аналитической

информации и ее использования в управлении. Для принятия решений по управлению

предприятием необходима своевременная, оперативная, аналитическая информация.

Такую информацию можно получить на основе четко налаженного производственного

учета и оперативного анализа, базирующихся на наиболее эффективных

международных системах учета, которые необходимо сочетать с особенностями

отечественной методологии и организации производственного учета.

Дипломная работа посвящена исследованию и

решению ряда актуальных проблем в области развития методик производственного

учета, совершенствования приемов и способов анализа производственных затрат,

применительно к строительно-монтажным организациям.

Учет производственных затрат строительной

организации, работающей в условиях рынка, является основой всей системы ее

управления, так как именно на основе данных производственного учета формируется

информация о фактических издержках, а значит, создаются основы для определения

фактического финансового результата строительной организации. Поэтому

эффективная хозяйственная деятельность строительных организаций в принципе

невозможна без рациональной организации бухгалтерского учета производственных

затрат. Информация, формируемая на основе данных производственного учета,

является достоверной благодаря документальной обоснованности каждой

хозяйственной операции, с помощью которой можно всесторонне охарактеризовать

финансово-хозяйственную деятельность этой организации, определить

ответственность за производимые расходы.

Себестоимость строительно-монтажных работ -

важнейший фактор экономических показателей работы строительных организаций.

Определение себестоимости строительно-монтажных работ производимой продукции и

услуг, других видов деятельности строительных организаций - задача

бухгалтерского учета в строительстве. Себестоимость - это выраженные в денежной

форме затраты на производство строительных работ, выпуск продукции и оказание

услуг. Следовательно, себестоимость - важнейший показатель, влияющий на общий

финансовый результат деятельности строительной организации.

В дипломной работе исследованы вопросы развития

научно обоснованных методик производственного учета, оперативного и

перспективного анализа затрат на производство применительно к

строительно-монтажным организациям.

Цель и задачи работы. Целью

дипломной работы является изучение организации учета строительно-монтажных

работ, выявление путей его совершенствования в современных условиях

хозяйствования.

Исходя из цели дипломной работы вытекают

следующие задачи:

изучить типы строительных организаций,

особенности технологии строительного производства и их влияние на постановку

учета;

рассмотреть основные принципы организации

бухгалтерского учета в строительных организациях;

изучить задачи бухгалтерского учета в

строительных организациях;

проанализировать организацию бухгалтерского

учета в открытом акционерном обществе "Гомельгазстрой";

проанализировать литературные источники по

вопросам учета и калькулирования себестоимости строительно-монтажных работ;

изучить документальное оформление и учет

материальных затрат на производство строительно-монтажных работ;

проанализировать документальное оформление и

учет расходов на оплату труда;

проанализировать документальное оформление и

учет эксплуатации строительных машин и механизмов;

изучить синтетический и аналитический учет

накладных расходов;

рассмотреть сводный учет затрат на производство

и исчисление себестоимости;

рассмотреть документальное оформление и учет

выполненных строительно-монтажных работ, финансовые результаты от их

реализации;

предложить пути совершенствования бухгалтерского

учета в открытом акционерном обществе "Гомельгазстрой";

сделать выводы о целесообразности предложенных

путей совершенствования бухгалтерского учета и хозяйственной деятельности

открытого акционерного общества "Гомельгазстрой".

Исходные данные для разработки темы.

Теоретическую

основу дипломной работы составили Законы Республики Беларусь, Декреты и Указы

Президента Республики Беларусь, постановления правительства, инструкции

министерств и ведомств, а также учебники таких авторов, как О. В. Голубова, Н.

П. Дробышевский, С. В. Валицкий и др.

Перечень методов исследования. В

дипломной работе использовались такие общенаучные методы исследования, как

анализ, синтез, системность, а также специальные методы бухгалтерского учета,

экономического анализа и контроля, к которым относится сравнение, выборка,

обследования и др.

строительный учет калькулирование

себестоимость

1.

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

1.1 Типы строительных организаций,

особенности технологии строительного производства и их влияние на постановку

учета

Строительная отрасль занимает одно из ведущих

мест в экономике страны. Строительное производство в настоящее время

обеспечивает порядка 7-8% валового внутреннего продукта Республики Беларусь.

Это многопрофильная и многофункциональная сфера деятельности. Стратегию

развития отрасли определяет Министерство архитектуры и строительства Республики

Беларусь, образованное в 1994 г. Оно обеспечивает координацию и

методологическое руководство деятельности всех организаций, независимо от

ведомственной подчиненности и форм собственности, что имеет определяющее

значение при выработке и осуществлении масштабных государственных задач,

реализацию государственной инвестиционной программы, контроль за выполнением

заданий по строительству и вводу в действие жилья, в том числе в

сельскохозяйственных организациях.

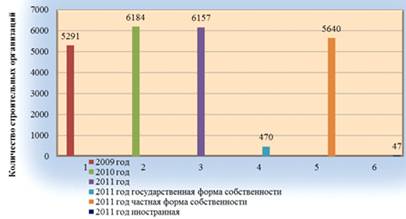

Количество строительных организаций, действующих

на территории Республики Беларусь, представлены на рисунке 1.1.

Рисунок 1.1 - Количество

строительных организаций в Республике Беларусь

В состав

строительных объединений и трестов входят: строительные управления (СУ),

передвижные механизированные колоны (ПМК), управления механизации (УМ),

управления производственно-технологической комплектации (УПТК) и другие. В

зависимости от характера работ объединения и тресты подразделяются на

общестроительные, выполняющие все или многие виды строительных работ, и

специализированные, выполняющие один вид работ (электромонтажные работы,

санитарно-технические и другие) [7, с. 9-10].

В

технико-экономическом отношении строительство, как отрасль материального

производства, существенно отличается от других отраслей экономики (рисунок

1.2).

Рисунок

1.2 - Организационно-экономические и технологические особенности строительной

области

Примечание. Источник: [30, с. 9]

Независимо от вида

строительства в его проведении участвуют организации, связанные друг с другом

правовыми отношениями (рисунок 1.3).

Рисунок

1.3 - Участники строительства

Примечание. Источник: [1, с. 31]

Объем подрядных

работ, выполненных строительными организациями в миллиардах рублей, по данным

статистического ежегодника представлен на рисунке 1.4:

Рисунок 1. 4 -

Объем подрядных работ, выполненных строительными организациями

Примечание.

Источник: собственная разработка

Большое влияние на

технико-экономические показатели строительной продукции оказывает фактор времени.

В строительстве производственный процесс носит длительный характер. Это

вызывает отвлечение капитала из оборота на длительное время и соответственно

незавершенность строительного производства, которое оказывает влияние на

организацию бухгалтерского учета.

Товарные отношения

в строительстве в отличие от промышленности возникают до начала

производственного процесса. Товар, как правило, не выступает на рынке в поисках

обезличенного покупателя, а определяется по заказу и договору, причем сначала

создается модель этого товара в виде проектно-сметной документации. Жизненный

цикл строительной продукции обычно более продолжителен по сравнению с

промышленными товарами и измеряется, как правило, десятками лет. Объекты

капитального строительства в меньшей мере поддаются стандартизации и

унификации. Товарный спрос во многом определяется уровнем профессионализма

проектировщика и подрядчика, что придает особую ценность, обусловленную

авторством изготовителя. Эти особенности влияют на ценообразование строительной

продукции и себестоимость строительно-монтажных работ.

Строительная

продукция (здания, сооружения) создается на определенном земельном участке и в

течение всего периода строительства (а в дальнейшем и эксплуатации) остается

неподвижной. В период строительства орудия труда и рабочие непрерывно

перемещаются по фронту работ. Перемещение рабочей силы и строительной техники

требует дополнительных затрат на перевозку, демонтаж и монтаж строительной

техники. Отдельные расходы на демонтаж и монтаж строительной техники предварительно

учитывают как расходы будущих периодов, а затем их списывают ежемесячно на

объекты строительства.

На результаты

строительного производства оказывают влияние погодные условия. Изменение

температуры воздуха, дожди, снегопады, ветры и т.п. затрудняют производство

строительно-монтажных работ, нарушают их ритмичность и оказывают определенное

влияние на организацию учета. При производстве строительных работ в зимнее

время возникают дополнительные затраты труда, материалов и других расходов,

которые надо отражать на счетах бухгалтерского учета.

В некоторых случаях

строительство осуществляется в сложных условиях: на территориях действующих

предприятий, в недоступных для транспорта местах, вблизи линий электропередачи

и т.п. В результате этого появляются дополнительные затраты, которые отражаются

в бухгалтерском учете.

На строительных

объектах и площадках хранится большое количество материалов открытого хранения

(кирпич, песок, щебень, гравий и др.). Под воздействием метеорологических

условий эти материалы снижают потребительскую стоимость. Кроме этого, материалы

открытого хранения в течение месяца расходуются без документального оформления,

и их расход на производство определяется путем проведения инвентаризации.

Строительное

производство отличается также сложностью производственных связей. На

строительстве объектов ведут работы общестроительные, специализированные,

пуско-наладочные и другие организации. Процесс производства по строительству

объекта осуществляется генеральной подрядной организацией, которая заключает

договора с заказчиками (застройщиками) на строительство объекта, а затем для

выполнения отдельных видов строительно-монтажных работ привлекают

специализированные организации, которые выступают в роли субподрядных

организаций.

Участие в строительстве

заказчика, генерального подрядчика, субподрядчиков ведет к формированию сложной

системы их взаимоотношений, которая должна правильно отражаться в бухгалтерском

учете. Генеральная подрядная организация оказывает субподрядчикам различные

услуги, связанные с выполнением работ и обслуживанием рабочих на строительной

площадке. Субподрядные организации возмещают стоимость таких услуг путем

отчислений в процентах от стоимости выполненных работ. Соответственно,

указанные расходы отражаются в учете субподрядной и генподрядной организации,

что ведет к дополнительным хозяйственным операциям в учете [7, с. 7-9].

Под строительной продукцией понимают полностью

законченные строительством здания, сооружения, их комплексы, сданные заказчику

для эксплуатации. Возведение зданий или сооружений требует выполнения

строительных работ, которые разделяются на несколько основных видов по признаку

применяемых материалов и полуфабрикатов или по назначению, например каменные,

бетонные, штукатурные, малярные, земляные и другие работы.

Каждый вид строительных работ складывается из

комплекса взаимосвязанных строительных процессов. Технологически однородный и

организационно-неделимый элемент строительного процесса называется рабочей

операцией. Каждая рабочая операция состоит из нескольких тесно связанных между

собой рабочих приемов, которые в свою очередь состоят из отдельных движений.

Строительные процессы по сложности их выполнения

могут быть простые и комплексные. Простым процессом называется совокупность

технологически связанных между собой рабочих операций, выполняемых одним и тем

же рабочим или звеном рабочих согласованно работающих, например, при кладке

кирпичной стены, монтаже колонны и т. п. Комплексным процессом называется

совокупность одновременно осуществляемых простых процессов, находящихся между

собой в непосредственной организационной зависимости и связанных единством

конечной продукции, например монтаж колонн, балок и ферм каркаса здания. В

исполнении комплексного процесса участвуют рабочие разных специальностей.

Строительные процессы, выполняемые вручную с

использованием ручного инструмента и простейших приспособлений, называют

ручными, выполняемые с помощью электрических ручных машин (электропилы,

электрорубанки и др.) - полумеханизированными. Строительно-монтажные процессы,

выполняемые с помощью машин и механизмов, где функции рабочего сводятся лишь к

управлению данной машиной, называют механизированными. Дальнейшим развитием

механизации является автоматизация. Автоматизация - это высшая степень

организации производственного процесса: она освобождает человека от

непосредственного управления этим процессом, которое в этом случае

осуществляется автоматически. Таким образом, автоматическим называют процесс, в

котором ручной труд человека по управлению машинами (процессом, операцией)

заменен специальными устройствами, обеспечивающими заданную производительность

и качество продукции без участия человека [6, с 226].

Все строительные работы можно условно

подразделить на общестроительные, специальные и вспомогательные.

Общестроительные работы включают комплекс работ,

после завершения которых получается незаконченная строительная продукция в виде

так называемой коробки здания или сооружения, соответствующая проекту. Сюда

входят земляные работы, установка фундаментов, стен, перекрытий, перегородок,

крыши, монтажные (монтаж строительных конструкций), отделочные и другие работы.

Специальные работы выполняют после завершения

отдельных видов общестроительных работ либо параллельно с ними. Сюда входят

монтаж систем водоснабжения, канализации, отопления, вентиляции, пароснабжение,

электропроводка и так далее. К ним также относится монтаж технологического

оборудования в производственных зданиях, котельных, газопроводов, резервуаров и

т. п.

Вспомогательные работы сами не создают

строительной конструкции, однако правильная и четкая организация их

способствует быстрейшему завершению строительства. К ним относят

заготовительные, погрузочно-разгрузочные и транспортные работы, обеспечивающие

объекты строительства строительными материалами, конструкциями, деталями,

изделиями, заготовками и т. д.

В условиях рыночной экономики появились

предприятия негосударственной формы собственности, которые осуществляют

строительство на территории Республики Беларусь. К ним следует отнести:

совместные предприятия с участием иностранных граждан и фирм, открытые и

закрытые акционерные общества, ассоциации, малые предприятия и др. По

действующему законодательству строительные организации всех форм собственности

ведут организацию бухгалтерского учета на основании действующих нормативных

документов, принятых органами управления.

На построение организации бухгалтерского учета

влияет структура строительных организаций, в первую очередь наличие и

местонахождение участков производителей работ, подсобных и вспомогательных

производств и других структурных подразделений. Прежде всего это связано с

документальным оформлением затрат, их систематизацией и обобщением, ведением

аналитического учета.

Специализированные монтажные управления имеют в

своем составе участки производителей работ, которые находятся в различных

населенных пунктах. Они выполняют работы для многих заказчиков, что усложняет

учет и контроль за использованием материальных ценностей и учет расчетов по

оплате труда.

Производственная деятельность строительных

организаций состоит из основного производства, включающего в себя производство

строительно-монтажных работ и различные текущие и капитальные ремонты

действующих основных фондов.

На своем балансе строительные организации, имеют

подсобные и вспомогательные производства. К ним относятся: карьеры по добыче

песка, гравия; растворобетонные узлы; ремонтно-механические мастерские и др. В

этих производствах изготавливается продукция, которая используется на нужды

основного производства или реализуется на сторону.

Отдельные строительные организации имеют на

своем балансе обслуживающие производства и хозяйства, детские сады, столовые и

др.

Классификация производств по назначению вызывает

необходимость раздельно учитывать затраты основного производства,

подсобно-вспомогательных производств и обслуживающих производств и хозяйств [3,

с. 20-26].

Таким образом,

учитывая, что связи взаимодействия в строительстве реализуются в условиях

динамично развивающихся производственных процессов, имеющих вероятностный

характер воздействия (погодные условия, сбои поставок и др.), система

организации и управления строительством должна предусматривать эффективную

систему регуляторов, которая призвана обеспечивать надёжность связей

взаимодействия и придание им максимально возможной степени устойчивости. Это

может быть достигнуто путём создания резервных мощностей, производственных

запасов, резервных фондов и др.

1.2 Основные принципы организации

бухгалтерского учета в строительных организациях

Как научная

дисциплина, бухгалтерский учет имеет свои принципы, которые положены в основу

разработки конкретных правил ведения учета, закрепленных в нормативных

документах.

Принципы

бухгалтерского учета - это исходное, базовое положение бухгалтерского учета как

науки, которое предопределяет все последующие, вытекающие из него утверждения.

Применительно к

бухгалтерскому учету наряду с термином "принцип" принято использовать

термины "допущения" и "требования". Допущениями называются

принципы, определяющие условия, создаваемые организацией при постановке учета, которые

не должны меняться. На их основе формируется учетная политика организации и

составляется бухгалтерская отчетность. Имущество и обязательства организации

существуют и отражаются обособлено от имущества и обязательств собственников

этой организации и других организаций. Сущность непрерывности деятельности

организации говорит о том, что она будет продолжать свою деятельность в

обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или

существенного сокращения деятельности.

В соответствии с действующими нормативными

документами установлены следующие основные принципы ведения бухгалтерского

учета:

. Организации независимо от форм

собственности ведут бухгалтерский учет путем двойной записи на взаимосвязанных

счетах в соответствии с планом счетов бухгалтерского учета

финансово-хозяйственной деятельности.

. Бухгалтерский учет имущества,

обязательств хозяйственных операций ведется в белорусских рублях.

Документирование имущества, обязательств и хозяйственных операций, ведение

регистров бухгалтерского учета и составление бухгалтерской отчетности

осуществляется на русском или белорусском языках. Первичные учетные документы,

составленные на иных языках (кроме русского и белорусского), должны иметь

перевод на русский или белорусский язык.

. Ведение бухгалтерского учета в организации

осуществляется согласно учетной политики организации, сформированной в

соответствии с законодательством Республики Беларусь и утвержденной решением

руководителя организации.

. Хозяйственные операции фиксируются в бухгалтерском

учете на дату их совершения и отражаются в бухгалтерской отчетности тех

периодов, к которым они относятся, независимо от времени проведения денежных

или неденежных расчетов, связанных с этими операциями.

. Основанием для записи в учетных регистрах являются

данные первичных учетных документов, фиксирующих хозяйственные операции. Они

должны составляться в момент совершения хозяйственных операций, а если это не

представляется возможным - непосредственно после их окончания и содержать

требуемые реквизиты.

. Для обеспечения достоверности данных

бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить

инвентаризацию имущества и обязательств, в ходе которой проверяются и

документально подтверждаются наличие, состояние и оценка имущества и

обязательств.

. Полнота отражения за отчетный период всех

хозяйственных операций и результатов инвентаризации имущества и обязательств.

. Затраты организации подлежат включению в

себестоимость продукции, работ и услуг того отчетного периода, к которому они

относятся, независимо от времени их оплаты - предварительной или последующей.

. Тождество данных аналитического учета данным

синтетического учета за отчетный период, а также показателей бухгалтерской

отчетности данным синтетического и аналитического учета.

. В бухгалтерском учете организации отдельно

учитываются текущие затраты на производство продукции, выполнение работ,

оказание услуг и затраты, связанные с капитальными и финансовыми вложениями.

. В бухгалтерском учете и в балансе отражается

только имущество, являющееся собственностью организации. Имущество,

принадлежащее другим предприятиям, учитывается на забалансовых счетах.

. Бухгалтерский учет ведется организацией

непрерывно с момента его создания, образования до реорганизации или ликвидации

в порядке, установленном законодательством Республики Беларусь [7, с. 11-13].

Каждая организация

принимает учетную политику, которая соблюдается в течение всего отчетного

периода и применяется последовательно, от одного отчетного периода к другому.

Сущность временной

определенности фактов хозяйственной деятельности организации характеризуется

фактами хозяйственной деятельности относящимися к тому отчетному периоду, в

котором они произошли, независимо от фактического времени поступления или

выплаты денежных средств, связанных с этими фактами.

Требованиями

называются принципы, означающие соблюдение принятых правил организации и

ведения бухгалтерского учета в организации. Принцип полноты - отражение в

бухгалтерском учете всех фактов хозяйственной деятельности. Факты хозяйственной

деятельности в бухгалтерском учете должны отражаться по мере их совершения,

т.е. своевременно. Отражение в бухгалтерском учете фактов хозяйственной жизни,

исходя не столько из их правовой формы, сколько из экономического содержания

фактов и условий хозяйствования характеризуется требованием приоритета

содержания над формой. Ведение бухгалтерского учета каждой организации должно

быть рациональным и экономным, исходя из условий хозяйственной деятельности и

величины организации.

Наряду с общепринятыми

принципами отражения в бухгалтерском учете фактов хозяйственной жизни

придерживаются некоторых методических приемов, основные из которых отражены в

таблице 1.1.

Таблица

1.1 - Характеристика методических приемов ведения бухгалтерского учета

|

Наименование

|

Содержание

|

|

1. Применение денежного измерителя

|

Количественное измерение фактов хозяйственной жизни и

хозяйственных процессов в денежной единице страны

|

|

2. Документирование

|

Каждый факт хозяйственной жизни должен быть зафиксирован в

письменной форме. Отсутствие документа означает, что экономическое событие не

имело места

|

|

3. Двойная запись

|

Являясь следствием балансового равенства активов и пассивов,

двойная запись суммы хозяйственной операции на двух объектах учета

обеспечивает отражение изменений в составе активов и пассивов. Балансовое

равенство при этом сохраняется

|

|

4. Оценка активов по себестоимости

|

Предполагает отражение объектов в учете и отчетности по

фактической стоимости их приобретения или создания

|

|

5. Периодичность обобщения данных

|

Обеспечивает сопоставимость отчетных данных, позволяя по

истечении времени исчислить основные оценочные показатели. Это достигается

путем регулярного балансового обобщения

|

Примечание. Источник: [6, с. 58]

Четкое соблюдение

указанных принципов позволит реализовать поставленные перед бухгалтерским

учетом задачи. Это создаст основу и для перехода отечественного бухгалтерского

учета на международные стандарты [6, с. 57-58].

Таким образом,

описанные принципы и методические приемы ведения бухгалтерского учета, являясь

общепринятыми и признаваемыми как отечественными, так и зарубежными

экономистами, служат основой формирования методик учета имущества, источников

его образования, доходов и расходов организации.

1.3 Задачи бухгалтерского учета в

строительных организациях

Строительное производство (или инвестиционный

комплекс) - это система предприятий и организаций, которая создает недвижимые

основные фонды, необходимые для деятельности предприятий и организаций всех

отраслей народного хозяйства. В эту систему входят: инвесторы (заказчики,

застройщики), которые вкладывают денежные средства (капиталы) для создания

новых или реконструкции и технического перевооружения уже действующих основных

фондов, проектно-изыскательские и научно-исследовательские организации,

строительные и монтажные организации, предприятия стройиндустрии, производство

строительных материалов и транспорт.

Кроме того, в сфере капитального строительства

прями или косвенно участвуют разные отрасли национальной экономики, которые

обеспечивают строительство металлом и металлоконструкциями, цементом,

лесоматериалами, строительными машинами, средствами транспорта, топливом и

энергетическими ресурсами.

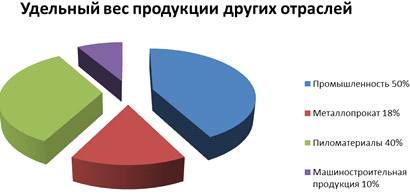

В строительстве используется продукция и других

отраслей, которые представлены на рисунке 1.5.

Для перевозки строительных материалов,

строительных конструкций и строительной техники используются практически все

виды транспорта: автомобильный, железнодорожный, речной и воздушный. Величина

транспортных расходов в затратах на строительство достигает 20%.

Рисунок 1.5 -

Удельный

вес продукции других отраслей

Примечание. Источник: [7,

с. 4]

Управление строительным производством

осуществляется на основе полученной информации, основную часть которой

представляет бухгалтерский учет. Для успешного управления строительной

организацией надо знать, что производить, в каком количестве и во что обходится

строительство объектов и т.д. В тоже время, чтобы рационально использовать

трудовые материальные, денежные, финансовые ресурсы строительной организации

надо наблюдать, контролировать, измерять и регистрировать все хозяйственные

операции, совершаемые в организации. Такие сведения в полном объеме можно

получать с помощью системного бухгалтерского учета. В бухгалтерском учете

хозяйственные процессы, которые совершаются в деятельности строительной

организации, отражаются не только с количественной, но и с качественной

стороны. Например, определяются не только выполненные объемы

строительно-монтажных работ или оказанных услуг, но и их себестоимость, прибыль

и т.д. Достоверная экономическая информация помогает принимать ответственные и

эффективные управленческие решения, способные влиять на будущее финансовое

положение строительной организации, на материальное благосостояние его

собственников (акционеров), руководителей (менеджеров) и наемных работников, а

также на величину поступления средств в государственный бюджет. Данные

бухгалтерского учета должны содержать информацию для изыскания резервов

снижения себестоимости строительно-монтажных работ в части рационального

использования материальных, трудовых и денежных ресурсов [7, с. 4-7].

В условиях перехода к рыночной экономике любая

строительная организация стремится получить максимум прибыли при минимальных

совокупных затратах. Эта проблема достигается путем экономии материальных,

трудовых и денежных ресурсов.

В условиях перехода к рыночной экономике

работники бухгалтерского учета должны активно участвовать в реализации

требований по перестройке хозяйственного механизма, стать компетентными

советниками администрации и трудового коллектива при принятии управленческих

решений. На бухгалтера всегда возлагалась обязанность предотвратить потери

денежных средств и материальных ценностей, обеспечить при помощи учета и

контроля их сохранность и рациональное использование.

Исходя из вышеизложенного можно определить, что

основными задачами бухгалтерского учета являются:

. Формирование полной и достоверной информации о

деятельности организации и ее имущественном положении, полученных доходах и

понесенных расходах;

. Обеспечение при совершении организацией

хозяйственных операций внутренних и внешних пользователей своевременной

информацией о наличии и движении имущества и обязательств, а также об

использовании материальных, трудовых и финансовых ресурсов в соответствии с утвержденными

нормами, нормативами и сметами;

. Предотвращение отрицательных результатов

хозяйственной деятельности организации и выявление резервов ее финансовой

устойчивости [1, с. 9].

Себестоимость строительной продукции

представляет собой выраженные в денежной форме затраты на ее производство и

реализацию (продажу). В ней, как синтетическом показателе, отражаются все

стороны производственной и финансово-хозяйственной деятельности строительной

организации. Величина себестоимости строительно-монтажных работ влияет на

формирование прибыли. Определяющим фактором снижения себестоимости

строительно-монтажных работ является экономия материальных, трудовых и денежных

ресурсов.

Важная роль в решении этой задачи отводится

бухгалтерскому учету. Он призван обеспечивать правильное отражение и

своевременный контроль затрат, связанных со строительством объектов. Учет

должен способствовать правильному исчислению фактической себестоимости

строительно-монтажных работ, продукции подсобных и вспомогательных производств

и хозяйств, а также выявлению резервов для снижения затрат на строительное

производство и снижения сметной стоимости строительства. Учет затрат на

основное производство и исчисление себестоимости строительно-монтажных работ

занимает одно из важнейших участков работы в системе управления строительной

организации.

Исходя из вышеизложенного можно выделить

основные задачи учета затрат:

) своевременное, полное и достоверное отражение

фактических затрат по объектам строительства;

) выявление непроизводительных расходов и

потерь, допускаемых на отдельных видах выполняемых строительно-монтажных работ;

) контроль за рациональным использованием

строительных материалов, топлива, заработной платы и других затрат в процессе

строительства объектов;

) выявление снижения себестоимости

строительно-монтажных работ и контроль за выполнением

организационно-технических мероприятий, направленных на снижение себестоимости

строительства;

) установление размеров и причин отклонений

фактической себестоимости от сметной стоимости.

Для решения этих задач учет затрат на основное

строительное производство должен быть действенным, полным и достоверным.

Действенность и достоверность учета затрат на основное строительное

производство обеспечиваются документальной обоснованностью хозяйственных операций

и своевременностью их отражения. Полнота учета достигается благодаря включению

всех затрат на производство строительно-монтажных работ и определению их

фактической себестоимости [25, с. 85-86].

Таким образом, все вышеназванные задачи, решение

которых зависит от организации учета, можно объединить в одну - контроль за

процессами строительного производства и результатами финансово-хозяйственной

деятельности организации. Эту деятельность осуществляют работники строительной

организации, следовательно, они являются объектом контроля.

2.

КРИТИЧЕСКИЙ АНАЛИЗ ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ ПО ВОПРОСАМ УЧЕТА И КАЛЬКУЛИРОВАНИЯ

СЕБЕСТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ, ВЫПОЛНЕННЫХ ПОДРЯДНЫМИ СТРОИТЕЛЬНЫМИ

ОРГАНИЗАЦИЯМИ

В условиях становления и развития рыночных

отношений в Республике Беларусь возникают новые проблемы или же проблемы давно

известные, но требующие новых решений. К таким проблемам относятся вопросы:

документальное оформление и учет материальных затрат, учет эксплуатации

строительных машин, совершенствование учета расходов в строительных

организациях, а также резервы снижения себестоимости и повышение эффективности

производства строительно-монтажных организаций. В связи с этим представляется

интересным произвести краткий обзор литературных источников со всем многообразием

к подходов к определению и решению обозначенных выше проблем.

Различным проблемам теории и практики учета

строительно-монтажных работ посвящено множество работ. Значительный вклад

внесли Дробышевский Н. П., Адамов Н. А., Грибков Ю. А., Голубова О. С.,

Валицкий С. В. и другие. В трудах перечисленных авторов на высоком уровне

исследованы: сущность, основы и задачи учета строительно-монтажных работ, учет

материальных затрат, учет эксплуатации строительных машин, уделяется большое

внимание документальному оформлению хозяйственных операций.

Разработка вопросов, связанных с сущностью,

основами и задачами учета строительно-монтажных работ, является предметом

исследования многих авторов: Адамов Н. А. [1, с. 101], Дробышевский Н. П. [7,

с. 374], Валицкий С. В., Голубова О. С. [3, с. 28], Манюк С. П. [16, с. 28] и

другие. Их труды имеют важное значение для изучения и дальнейшей разработки

проблем, связанных учетом строительно-монтажных работ подрядных организаций.

Переход Республики Беларусь к рыночным отношениям,

развитие международных хозяйственных и финансовых связей ведут к расширению

роли бухгалтерского учета. Исходя из этого, уделяется много внимания такой

проблеме, как документальное оформление и учет выполненных

строительно-монтажных работ. Эта тема нашла отражение в трудах многих авторов:

С. В. Валицкий, О. С. Голубова [3, с. 28], С. Манюк [16, с. 28]. У всех авторов

прослеживается цель использования единых форм документального оформления

строительно-монтажных работ на основании приказа Минстройархитектуры Республики

Беларусь от 11.04.2005 г. № 13 "Об утверждении альбома унифицированных

форм первичной учетной документации в строительстве и Инструкции о порядке

применения и заполнения унифицированных форм первичной учетной документации в

строительстве".

Уделяется много внимания и такой проблеме, как

определение стоимости объекта строительства. Эта тема нашла отражение в трудах

авторов: С. П. Манюк [17, с. 30], В. Захаров [11, с. 44]. Авторами предлагается

в целях полного и достоверного формирования стоимости объекта строительства

затраты на строительство в бухгалтерском учете подразделять на затраты,

увеличивающие стоимость объекта строительства, и затраты не увеличивающие

стоимость объекта строительства согласно инструкции, утвержденной постановлением

Минстройархитектуры Республики Беларусь от 14.05.2007 г. № 10.

В процессе строительного производства используют

не только средства труда, но и потребляют труд. Труд является важнейшим

элементом себестоимости продукции. В рыночных отношениях уровень заработной

платы законодательно не ограничен и устанавливается на основе экономических

законов стоимости, в соответствии с финансовым состоянием предприятия. Основной

проблемой оплаты труда рабочих в строительстве была и остается увязка и

соответствие планируемой величины заработной платы с конечными результатами

строительства. Здесь хотелось бы отметить таких авторов, как В. И. Степаненко

[26, с. 20], Н. П. Дробышевский [7, с. 374]. Уровень заработной платы в смете

должен в максимальной степени соответствовать фактическому уровню оплаты труда

рабочих по строящемуся объекту.

Повышение конкурентоспособности экономике на

внутреннем и на внешнем рынке привело к значительному спросу на строительную

продукцию. Для успешного развития строительного производства необходима учетная

информация, позволяющая оперативно принимать эффективные управленческие

решения. Раскрытием этой тематики занимались многие авторы. Здесь хотелось бы

отметить Н.А. Адамова [1, с. 101]. Автором предлагается строить управленческий

учет таким образом, чтобы на разных уровнях ответственности затраты отражались

только в той части, за которую могут реально отвечать соответствующие

ответственные лица.

Важным показателем, характеризующим работу

предприятий, является себестоимость продукции, работ, услуг. От ее уровня

зависят финансовые результаты, деятельности предприятий. Себестоимость

продукции, работ, услуг напрямую связана с затратами. Снижение себестоимости на

сегодняшний день является актуальной проблемой. Раскрытием этой тематики

занимались многие авторы, из которых можно выделить Савицкую Г. В. [23, с.

350]. Автор предлагает для выявления резервов снижения себестоимости и

повышения эффективности производства строительно-монтажных работ проводить

факторный анализ себестоимости по элементам затрат, с целью выявления причин,

влияющих на увеличение себестоимости.

В настоящее время можно говорить о начале нового

этапа развития бухгалтерского учета, связанного с появлением компьютерной

техники и сетевых технологий, а также глобализации мировой экономики и, как

следствие, стандартизации бухгалтерского учета и отчетности в мировом масштабе.

В учебном пособии Пономаренко П. Г. [22, с. 114] предлагает разрабатывать и

внедрять международные стандарты учета и отчетности с целью выработки единого

содержания основных принципов и понятий бухгалтерского учета, достижения

единообразного содержания терминологии бухгалтерского учета, единого подхода к

построению форм и толкованию показателей бухгалтерской отчетности.

По мнению многих авторов, в том числе и

Дробышевского Н. П. [7, с. 472] в условиях формирования рыночных отношений

снижение накладных расходов в себестоимости строительно-монтажных работ

приобретает особую важность, так как от их снижения увеличивается прибыль

строительной организации. По мнению автора в снижении уровня накладных расходов

большая роль принадлежит бухгалтерскому учету.

Мы рассмотрели лишь небольшую часть из огромного

объема литературных источников, которые имеют определенный интерес при

проведении исследования, касающегося тематики моей дипломной работы. В

заключении следует сделать вывод, что в области учета строительно-монтажных

работ подрядных организаций на сегодняшний день не решено много вопросов,

которые требуют дальнейшего более глубокого исследования.

3.

КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА

"ГОМЕЛЬГАЗСТРОЙ"

Открытое акционерное общество

"Гомельгазстрой" создано в процессе приватизации государственной

собственности арендной специализированной передвижной механизированной колонны

№ 3 треста "Белспецмонтаж - 3" г. Гомеля Белорусского концерна по

топливу и газификации "Белтопгаз" учредительной конференцией.

Учредителями общества являются Гомельский областной комитет по управлению

государственным имуществом с долей собственности - 98,7% и члены арендного коллектива

предприятия, преобразованного в открытое акционерное общество с долей

собственности - 1,3%.

В эффективной и прибыльной работе организации

важное место занимает рациональная организация и правильно сформированная

система управления производством и персоналом. Обеспечение пропорциональности

всех элементов процесса производства и чёткой согласованности всех звеньев

управления является важнейшим условием получения положительного эффекта работы

предприятия в целом.

Структура предприятия включает в себя:

управленческий персонал (директор, главный

инженер, заместители директора, главный механик, руководителей структурных

подразделений, производитель работ, мастера);

специалистов отделов, лаборатории;

рабочих строительно-монтажных участков № 1,2, 3,

4 участка подсобного производства, участка механизации;

обслуживание персонала.

Строительство и капитальный ремонт объектов

газоснабжения г. Гомеля и Гомельской области осуществляется в районах и

населённых пунктах, подверженных загрязнению радиоактивными выбросами ЧАЭС,

согласно республиканской программе и представляют большую социальную

значимость. Основное финансирование строительства производится за счёт средств

бюджета и инновационного фонда концерна "Белтопгаз".

На рисунке 3.1 представлены основные виды деятельности

в процентном соотношении, осуществляемые открытым акционерным обществом

"Гомельгазстрой".

Рисунок 3.1

- Основные виды деятельности в процентном

соотношении

Производственная мощность общества при наиболее

полном использовании производственных ресурсов составляет более 6000,0 млн.

рублей строительно-монтажных работ. Существующая мощность технологического

оборудования позволяет наращивать объёмы на 30-40%. Все запланированные к

строительству объекты в полном объёме обеспечены материалами, сырьём,

предусмотренным технологией производства и условиями проектирования. Постоянно

ведутся работы по совершенствованию технологических процессов и механизации

строительных работ.

За время деятельности коллектив общества

построил и ввёл в действие 1876 км газовых сетей и газифицировал 244 города и

населённых пункта Республики Беларусь. В разрезе областей информация

представлена на рисунке 3.2.

Рисунок 3.2

- Газификация населенных пунктов Республики

Беларусь на 1.01.2012 г.

Примечание.

Источник: собственная разработка

Технология строительства газопроводов состоит из

подготовительного периода, сварочно-монтажных, изоляционных, земляных работ.

Основными заказчиками организации являются: "Гомельоблгаз",

управление капитального строительства облисполкома, промышленные предприятия,

строительные организации г. Гомеля и области, владельцы ведомственного жилого

фонда, собственники объектов жилья.

Предприятие "Гомельоблгаз" за счёт

средств инновационного фонда осуществляет строительство распределительных

газопроводов в городах, ремонт и замену газопроводов. Управление капитального

строительства облисполкома является заказчиком по строительству систем

газоснабжения в аграрном секторе. Заказчиками выступают также крупные

строительные организации области: "Мозырьмежрайгаз",

"Мозырьпромстрой", "Трест Белтрансстрой",

"Жлобинрайгаз", "Строительно-монтажный трест № 27" и

другие.

Бухгалтерский учет в открытом акционерном

обществе "Гомельгазстрой" осуществляется в соответствии с

законодательством Республики Беларусь о бухгалтерском учете и отчетности,

нормативно-правовыми актами органов государственного управления, регулирующих

бухгалтерский учет и отчетность, самостоятельно формирует свою учетную

политику. Согласно методическим аспектам учетной политики, амортизация по

основным средствам и нематериальным активам начисляется линейным способом.

Производственный потенциал открытого

акционерного общества "Гомельгазстрой" позволяет увеличить круг

заказчиков за счёт выполнения дополнительных работ по монтажу систем отопления

и водоснабжения, устройству дымовых и вентиляционных каналов, оказанию услуг по

грузоперевозкам и по ремонту автотранспорта, выполнению проектных работ, съёмке

подземных и наземных сооружений, контролю сварных соединений и др. Выполнена

работа по уменьшению выбросов загрязняющих веществ в атмосферу за счет

модернизации приточно-вытяжной вентиляции силами общества.

На основании данных бухгалтерской отчетности за

2009 - 2011 гг. (приложения А-В) проанализируем основные показатели

хозяйственной деятельности открытого акционерного общества

"Гомельгазстрой" (табл. 3.1).

Таблица 3.1 - Основные показатели

хозяйственной деятельности открытого акционерного общества

"Гомельгазстрой" за 2009 - 2011гг.

|

Показатель

|

Годы

|

Изменение

(+, -)

|

Темп

роста, %

|

|

2009

|

2010

|

2011

|

2010

К

2009

|

2011

К

2010

|

2010

К

2009

|

2011

к 2010

|

|

1. Объем

подрядных работ, млн р. 1.1. В действующих ценах

|

7727

|

9165

|

13427

|

1438

|

4262

|

118,61

|

146,50

|

|

1.2.

В сопоставимых ценах

|

7727

|

8089,14

|

12100

|

362,14

|

4010,86

|

104,69

|

149,58

|

|

2. Выручка от

реализации продукции (товаров, работ, услуг), млн р. 2.1. В

действующих ценах 2.2.

В

сопоставимых ценах

|

7727,5 7727,5

|

9164,9 8089,06

|

13427,5 11992,4

|

1437,4 361,56

|

4262,6 3903,34

|

118,60 104,68

|

146,51 148,25

|

|

3. Себестоимость

реализованной продукции (товаров, работ, услуг), млн р

|

7403,4

|

8336,0

|

12210,0

|

932,6

|

3874

|

112,60

|

146,47

|

|

4. Прибыль

(убыток) от реализации продукции, (товаров, работ, услуг), млн р.

|

324,1

|

828,9

|

1217,5

|

504,8

|

388,6

|

255,75

|

146,88

|

|

5. Прибыль

(убыток) от операционных доходов и расходов, млн р.

|

-47,8

|

-46

|

-15,8

|

1,8

|

30,2

|

96,23

|

34,35

|

|

6.

Прибыль (убыток) от внереализационных операций, млн р.

|

-30,7

|

-122,7

|

-333,2

|

-92

|

-210,5

|

399,67

|

271,56

|

|

7. Прибыль

(убыток) отчетного периода, млн р.

|

245,6

|

660,2

|

868,5

|

414,6

|

208,3

|

268,81

|

131,55

|

|

8. Рентабельность

реализованной продукции, %

|

4,4

|

9,9

|

10,0

|

5,5

|

0,1

|

х

|

х

|

|

9. Рентабельность

продаж %

|

4,19

|

9,04

|

9,07

|

4,85

|

0,03

|

х

|

х

|

|

10. Среднесписочная

численность работников, чел

|

147

|

142

|

155

|

-5

|

13

|

96,6

|

109,15

|

|

11.

Затраты на рубль товарной продукции, р. (2:3)

|

1,04

|

1,10

|

1,10

|

0,06

|

0

|

105,33

|

100

|

|

12. Среднемесячная

заработная плата на 1 работника, тыс. р.

|

988,5

|

1258,1

|

1738,4

|

269,6

|

480,3

|

127,27

|

138,18

|

Примечание.

Источник: собственная разработка на основе практических данных открытого

акционерного общества "Гомельгазстрой" за 2009-2011 гг.

По данным таблицы 3.1 можно сделать вывод о том,

что в открытом акционерном обществе "Гомельгазстрой" объем подрядных

работ в 2011 году увеличился на 4262 млн рублей или на 46,50%, в 2010 году по

сравнению с 2009 годом на 1438 млн рублей или на 18,61%. В связи с увеличением

объема подрядных работ, выручка от реализации в 2011 году составила 13427,5 млн

рублей и выросла на 46,51 % по сравнению с 2010 годом. В 2010 году по сравнению

с 2009 годом рост составил 18,6%.

Себестоимость реализованных продукции, товаров,

работ, услуг выросла в 2011 году на 3874 млн рублей или на 46,47%. В основном

этот рост связан с увеличением объема работ.

Прибыль от реализации товаров, продукции, работ,

услуг в 2011 году увеличилась на 388,6 млн рублей или 46,88%. В 2010 году

прибыль от реализации товаров, продукции, работ, услуг повысилась по сравнению

с 2009 годом на 504,8 млн рублей или 55,75%. Увеличение прибыли произошло

главным образом за счет увеличения объемов производства, повышения цены

реализации, при этом затраты практически не изменились.

Увеличение объемов строительно-монтажных работ

повлекло за собой увеличение среднесписочной численности работников, в 2011

году по сравнению с 2010 годом произошло увеличение на 13 человек или на 9,2%.

Средняя заработная плата в 2010 году составила

1257,1 млн рублей, что на 269,1 млн рублей больше, чем в 2009 году, в 2011 году

средняя заработная плата увеличилась на 480,3 млн рублей по сравнению с 2010

годом.

Рентабельность реализованной продукции в 2011

году выросла лишь на 0,1%, в 2010 году - на 5,5%.

Положительной тенденцией является увеличение

выручки в 2010 году на 18,6%, в 2011 году на 56,51%. Отрицательной - увеличение

себестоимости в 2011 году на 46,47%, убытка от операционных расходов: в 2011

году - 15,8 млн рублей, в 2010 - 46 млн рублей, в 2009 - 47,8 млн рублей.

Убыток от операционной деятельности в 2011 году составил 15,8 млн рублей. Это

связано, в первую очередь, с расходами по уплаченным процентам банку за

предоставленные долгосрочные кредиты, для приобретения основных средств. За

счет списания убытков прошлых лет, выявленных в отчетном году, штрафов

выплаченных за несоблюдения условий договора, не компенсируемых потерь от

простоев по внешним причинам, убыток от внереализационных расходов в 2010 году

в сравнении с 2009 годом увеличился на 92 млн рублей, а в 2011 году составил

333,2 млн рублей.

Далее в таблице 3.2 проведем анализ затрат на

производство строительно-монтажных работ по элементам затрат за 2011 год.

Таблица 3.2 - Анализ затрат на производство

строительно-монтажных работ за 2011 г.

|

Элементы

затрат

|

Сумма,

млн. рублей

|

Структура

затрат, %

|

|

План

|

Факт

|

Отклонение +, -

|

План

|

Факт

|

Отклонение

+, -

|

|

Материальные

затраты

|

4955

|

7354

|

2399

|

51,88

|

60,23

|

8,35

|

|

Затраты

на оплату труда

|

2340

|

2661

|

321

|

24,50

|

21,79

|

-2,71

|

|

Отчисления

на социальные нужды

|

827

|

1089

|

262

|

8,92

|

0,26

|

|

Амортизация

основных средств

|

288

|

327

|

39

|

2,02

|

2,68

|

0,66

|

|

Прочие

затраты

|

1140

|

779

|

-361

|

11,94

|

6,38

|

-5,56

|

|

Себестоимость

в том числе: переменные расходы постоянные расходы

|

9550

6207 3343

|

12210

8708 3502

|

2660

2501 159

|

100

65,0 35,0

|

100

71,3 28,7

|

-

6,3 -6,3

|

Как видно из таблицы 3.2 фактическая

себестоимость открытого акционерного общества "Гомельгазстрой" выше

плановой на 2660 млн. рублей. Рост произошел практически по всем видам затрат

(особенно по материальным), за исключением прочих. Увеличилась сумма как

переменных, так и постоянных расходов. Изменилась и структура затрат:

увеличилась доля материальных затрат и амортизации основных средств в связи с

инфляцией, а доля заработной платы уменьшилась (рисунок 3.3).

Рисунок 3.3 - Фактическая структура

затрат на производство строительно-монтажных работ за 2011 год

Примечание. Источник: собственная разработка

Общая сумма затрат может измениться из-за объема

производства, уровня переменных затрат на единицу продукции и суммы постоянных

затрат. Таким образом, факторная модель для анализа общей суммы затрат примет

вид:

(3.1)

(3.1)

где Зобщ - общая сумма

затрат, млн. р.;ВПобщ - объем производства, млн. р.;

В - уровень переменных затрат на

единицу продукции, млн. р.;

А - уровень постоянных затрат, млн.

р.

Данные для расчета влияния этих

факторов приведены в таблице 3.2.

Таблица 3.3 - Данные для факторного анализа

общей суммы затрат на производство строительно-монтажных работ в 2011 г.

|

Затраты

|

Сумма,

млн. руб

|

Факторы

изменения затрат

|

|

|

Объем

производства

|

Переменные

затраты, млн. руб.

|

Постоянные

затраты, млн. руб.

|

|

По

плану на плановый объем производства (VВПобщ пл·Впл)+Апл

|

9550

|

11060

|

0,561

|

3343

|

|

|

|

|

|

|

По

плановому уровню на фактический объем производства (VВПобщ факт·Впл)+Апл

|

10875

|

13427

|

0,561

|

3343

|

|

|

|

|

|

|

Фактические

при плановом уровне постоянных затрат (VВПобщ факт·Вфакт)+Апл

|

12057

|

13427

|

0,649

|

3343

|

|

Фактические

(VВПобщ факт·Вфакт)+Афакт

|

12210

|

13427

|

0,649

|

3502

|

Примечание.

Источник: [24, с. 227], на основе практических данных открытого акционерного

общества "Гомельгазстрой"

По данным таблицы 3.3 можно сделать вывод о том,

что общая сумма затрат на производство строительно-монтажных работ выросла за

отчетный период на 2660 млн рублей (12210-9550), в том числе за счет изменения

объема производства на 1325 млн рублей (10875-9550), а за счет роста

себестоимости - на 1335 млн рублей (12210-10875).

По данным бухгалтерской отчетности рассмотрим

структуру и динамику себестоимости за период 2009-2011 гг. (табл. 3.4)

(Приложение В).

Таблица 3.4 - Структура и динамика

себестоимости строительно-монтажных работ открытого акционерного общества

"Гомельгазстрой" за 2009 -2011 гг.

|

Элементы

затрат

|

2009

год

|

2010

год

|

2011

год

|

Отклонение

по уд. весу

|

Темп

роста, %

|

|

Сумма

млн.р.

|

Уд.вес

%

|

Сумма

млн.р

|

Уд.вес

%

|

Сумма

млн.р

|

Уд.вес

%

|

2010к

2009

|

2011

2010

|

2010

к 2009

|

2011

к 2010

|

|

1. Материальные

затраты в т.ч.:

|

4132

|

56,19

|

4637

|

55,63

|

7354

|

60,23

|

-0,56

|

4,6

|

111,47

|

158,59

|

|

1.1

Сырье и материалы

|

3183

|

43,0

|

3581

|

42,96

|

5036

|

41,24

|

-0,04

|

-1,72

|

112,50

|

140,63

|

|

1.2

Топливно-энергетические ресурсы

|

621

|

8,39

|

557

|

6,68

|

822

|

6,73

|

-1,17

|

0,05

|

89,69

|

147,58

|

|

1.3

Работы и ус-луги производст-венного характера

|

120

|

1,62

|

220

|

2,64

|

767

|

6,28

|

1,02

|

3,64

|

183,33

|

348,64

|

|

1.4

Прочие затраты

|

208

|

3,18

|

279

|

3,35

|

729

|

5,98

|

0,17

|

2,63

|

118,22

|

261,29

|

|

2.

Затраты на оплату труда

|

1575

|

21,28

|

2137

|

25,64

|

2661

|

21,79

|

4,36

|

-3,85

|

135,68

|

124,52

|

|

3.

Отчисления на социальные нужды

|

635

|

8,58

|

745

|

8,94

|

1089

|

8,92

|

0,36

|

-0,02

|

117,32

|

146,17

|

|

4.

Амортизация основных средств

|

248

|

3,35

|

114

|

1,37

|

327

|

2,68

|

-1,98

|

1,31

|

45,97

|

286,84

|

|

5.

Прочие затраты

|

813

|

10,60

|

703

|

8,42

|

779

|

6,38

|

-2,18

|

-2,04

|

89,55

|

110,81

|

|

Себестоимость

работ

|

7403

|

100

|

8336

|

100

|

12210

|

100

|

-

|

-

|

112,60

|

146,47

|

Примечание.

Источник: собственная разработка на основе практических данных открытого

акционерного общества "Гомельгазстрой" за 2009-2011 гг. (Приложение

В).

Таким образом, себестоимость

строительно-монтажных работ увеличилась в 2011 году на 46,47%. Увеличение

произошло по всем элементам затрат: сырье и материалы в 2011 году увеличились

на 40,63%; топливно-энергетические ресурсы в 2011 году увеличились на 47,58%;

заработная плата - на 24,52%; отчисления на социальные нужды - на 46,17%.

Увеличение себестоимости за анализируемый период

связано с увеличением объемов выполненных работ.

Наибольший удельный вес в общей структуре

себестоимости занимают материальные затраты 60,23% и затраты на оплату труда -

21,79%.

Далее в таблице 3.5 проведем анализ затрат на

производство строительно-монтажных работ по статьям затрат за 2009 - 2011 гг.

Таблица 3.5 - Структура и динамика

себестоимости строительно-монтажных работ открытого акционерного общества

"Гомельгазстрой" за 2009 -2011 гг.

|

Статьи

затрат

|

2009

год

|

2010

год

|

2011

год

|

Отклонение

по уд. весу

|

Темп

роста, %

|

|

Сумма

млн.р.

|

Уд.вес

%

|

Сумма

млн.р

|

Уд.вес

%

|

Сумма

млн.р

|

Уд.вес

%

|

2010к

2009

|

2011

2010

|

2010

к 2009

|

2011

к 2010

|

|

1. Сырьё и

строй- материалы

|

2160

|

29,18

|

2502

|

30,01

|

2694

|

22,06

|

0,83

|

-7,95

|

115,83

|

107,67

|

|

2.

Конструкции, детали и услуги производственного характера сторонних

организаций

|

120

|

1,62

|

220

|

2,64

|

767

|

6,28

|

1,02

|

3,64

|

183,33

|

348,64

|

|

3.

Топливо и энергия

|

621

|

8,39

|

557

|

6,68

|

822

|

6,73

|

-1,71

|

0,05

|

89,69

|

147,58

|

|

4.

Основная заработная плата рабочих

|

447

|

6,04

|

532

|

6,38

|

997

|

8,17

|

0,34

|

1,79

|

119,02

|

187,41

|

|

5.

Отчисления на социальные нужды

|

152

|

2,05

|

186

|

2,23

|

348

|

2,85

|

0,18

|

0,62

|

122,37

|

187,10

|

|

6.

Амортизация основных средств и нематериальных активов

|

248

|

3,35

|

114

|

1,37

|

327

|

2,68

|

-1,98

|

1,31

|

45,97

|

286,84

|

|

7. Затраты по

эксплуатации строительных машин и механизмов

|

155

|

2,09

|

185

|

2,22

|

202

|

1,65

|

0,13

|

-0,57

|

119,35

|

109,19

|

|

8. Общепроизводственные

затраты

|

1231

|

16,63

|

1283

|

15,39

|

2359

|

19,32

|

-1,24

|

3,93

|

104,22

|

183,87

|

|

9. Общехозяйственные

затраты

|

2230

|

30,12

|

2690

|

32,27

|

3528

|

28,89

|

2,15

|

-3,38

|

120,63

|

131,15

|

|

10.

Прочие затраты

|

39

|

0,53

|

67

|

0,81

|

166

|

1,37

|

0,28

|

0,56

|

171,79

|

247,76

|

|

Итого

|

7403

|

100

|

8336

|

100

|

12210

|

100

|

-

|

-

|

112,60

|

146,47

|

Примечание.

Источник: собственная разработка на основе практических данных открытого акционерного

общества "Гомельгазстрой" за 2009-2011 гг. (Приложение Г).

По данным таблицы 3.5 можно сделать вывод о том,

что наибольший удельный вес в общей структуре себестоимости

строительно-монтажных работ занимают следующие статьи расходов: сырьё и строительные

материалы, детали и конструкции, топливо и энергия, которые в сумме составили -

39,19% в 2009 г., 39,33% в 2010 г., 35,07% в 2011 г. Уменьшение доли

материальных затрат в 2011 г. по сравнению с 2010 г. на 4,26% свидетельствует о

снижении материалоёмкости строительства.

На втором месте по удельному весу в общих

затратах строительно-монтажных работ стоят общехозяйственные расходы, которые

составили 30,12% в 2009 г., 32,27% в 2010 г. и 28,89% в 2011 г. Следует

отметить снижение в 2011 г. по сравнению с 2010 г. доли общехозяйственных

затрат в общей сумме расходов на 3,38 процентных пункта. В дальнейшем открытое

акционерное общество "Гомельгазстрой" можно рекомендовать исследовать

причины увеличения в структуре затрат суммы общехозяйственных расходов.

Значительный удельный вес также имеют

общепроизводственные расходы. Кроме того, в 2011 г. по сравнению с 2010 г.

наблюдается рост удельного веса общепроизводственных расходов на 3,93

процентных пункта, что характеризуется отрицательно.

В 2010 году по сравнению с 2009 г. по статье

расходы на оплату труда

произошел рост доли на 0,34 процентных пункта (с

6,04% до 6,38%).

В 2011 г. по сравнению с 2010 г. рост доли расходов на оплату труда произошёл

на 1,79 процентных пункта. Отчисления на социальное страхование также

увеличились на 0,18 процентных пункта (с 2,05%

до 2,23% в 2010 г.) и на 0,62 процентных пункта (с 2,23% до 2,85% в 2011 г.).

Данные тенденции говорят о росте трудоёмкости строительства.

Доля амортизации основных средств и

нематериальных активов, расходов на содержание строительных машин и механизмов

и прочих затрат, в структуре себестоимости строительно-монтажных работ весьма

несущественна.

В дальнейшем обществу "Гомельгазстрой"

можно рекомендовать исследовать причины снижения в структуре себестоимости строительно-монтажных

работ удельного веса материальных затрат, в том числе по таким составляющим,

как сырьё и строительные материалы. Кроме того, необходимо выявить факторы,

приведшие к росту удельного веса общепроизводственных расходов.

Расчёт поэлементной экономии либо перерасхода

затрат на производство строительно-монтажных работ представлены в таблице 3.6.

Для расчёта используем данные отчёта о затратах на производство продукции

(работ, услуг) за 2010-2011 гг. (Приложение В).

Таблица 3.6 - Поэлементный расчёт экономии

(перерасхода) затрат на производство строительно-монтажных работ по открытому

акционерному обществу "Гомельгазстрой"

|

Показатели

|

2010

г.

|

2010

г., скорректированный на индекс изменения объёма работ

|

2011

г

|

Отклонение

(+,-)

|

|

Объём

строительно-монтажных работ в текущих ценах за вычетом начисленных налогов и

сборов из выручки, млн р.

|

9165

|

13427

|

-

|

|

Затраты

на производство строительно-монтажных работ, млн р.

|

8336

|

12212

|

12210

|

-2

|

|

В

том числе:

|

|

|

|

|

|

Материальные

затраты, млн р. всего

|

4637

|

6793

|

7354

|

561

|

|

В

том числе:

|

|

|

|

|

|

-

сырьё и строительные материалы, млн р.

|

3581

|

5246

|

5036

|

-210

|

|

-

топливно-энергетические ресурсы, млн р.

|

557

|

816

|

822

|

6

|

|

-

работы и услуги производственного характера, млн р.

|

220

|

322

|

767

|

445

|

|

-

прочие материальные затраты, млн р.

|

279

|

409

|

729

|

320

|

|

Расходы

на оплату труда, млн р.

|

2137

|

3131

|

2661

|

-470

|

|

Отчисления

на социальные нужды, млн р.

|

745

|

1091

|

1089

|

-2

|

|

Амортизационные

отчисления, млн р.

|

114

|

167

|

327

|

160

|

|

Прочие

затраты, млн р.

|

703

|

1030

|

779

|

-251

|

Примечание.

Источник: собственная разработка на основе практических данных открытого

акционерного общества "Гомельгазстрой" (Приложение В)

По данным таблицы 3.6 можно сделать вывод, что в

целом по открытому акционерному обществу "Гомельгазстрой" в 2011 г.

по сравнению с 2010 г. имела место экономия затрат на 2 млн р. Наибольшая

экономия была получена по элементу "расходы на оплату труда" (470 млн

р.). Наибольший перерасход был получен по элементу "материальные

затраты" (561 млн р.).

Таким образом, с учётом выявленных фактов

перерасхода открытому акционерному обществу "Гомельгазстрой"

рекомендуется более детально анализировать его причины по следующим

экономическим элементам затрат: материальные затраты и амортизационные

отчисления. Сумма перерасхода, установленная по перечисленным элементам, является

потенциальным резервом снижения затрат на производство строительно-монтажных

работ по открытому акционерному обществу "Гомельгазстрой".

4.

МЕТОДИКА УЧЕТА РАСХОДОВ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ И ОСНОВНЫЕ НАПРАВЛЕНИЯ ИХ

СОВЕРШЕНСТВОВАНИЯ

4.1 Документальное оформление и учет

материальных затрат на производство строительно-монтажных работ

Для того чтобы построить любой

объект (здание, сооружение, жилой дом и др.), необходимы сырье, материалы,

конструкции и детали, технологическое оборудование и т.д. Строительные

материалы, конструкции и детали составляют материальную основу строительства.

Для строительства, реконструкции, модернизации, ремонта зданий и сооружений

ежегодно требуется большое количество различных видов материалов: стали; лесных

материалов; стекла; труб; цемента; кирпича; электротехнических материалов и др.

Материалы в строительном производстве используются по-разному. Одни из них