Учет материально-производственных запасов

Содержание

Введение

1. Теоретические

основы материальных запасов

1.1 Материальные

запасы в организации

1.2 Синтетический

и аналитический учет материальных запасов

2. Учет

материально-производственных запасов

2.1 Учет

материалов

2.2 Учет

товаров

.3 Учет

готовой продукции

Заключение

Список

использованной литературы

Приложения

Введение

Материальные запасы, является предметом труда,

обеспечивает производственный процесс предприятия, в котором они используются

однократно.

Основные задачи бухгалтерского учета материалов:

- контроль, за сохранностью материальных ценностей

в местах их хранения и на всех стадиях обработки;

- правильное и своевременное

документирование всех операций но движению материальных ценностей, выявление и

отражение затрат, связанных с их изготовлением, расчет фактической

себестоимости израсходованных материалов и их остатков по местам хранения и

статьям баланса;

- систематический контроль за

соблюдением установленных норм запасов, выявление излишних и неиспользуемых

материалов, их реализация;

- своевременное осуществление расчетов

с поставщиками материалов, контроля за материалами, находящимися в пути,

неотфактурованными поставками.

В процессе производства материалы используются

различно. Одни из них полностью потребляются в производственном процессе (сырье

и материалы), другие изменяют только свою форму и размер (смазочные материалы,

краски), третьи - входят в изделия без каких-либо внешних изменений (запасные

части).

В промышленности постоянно увеличивается

потребление материальных ценностей в производстве. Это обуславливается

расширением производства, значительным удельным весом материальных затрат в

себестоимости продукции и ростом цен на ресурсы.

В результате вышесказанного в условиях рыночной

экономики актуальной становится тема учета и контроля расхода материальных

запасов на производство продукции (работ, услуг).

Целью курсовой работы является изучение

структуры материальных запасов, документального оформления отпуска материалов

на производственные и хозяйственные нужды, организации оперативного и

бухгалтерского учета расхода материальных ценностей и контроля за их

использованием в производстве.

Для достижения поставленной цели в работе

необходимо решить следующие задачи:

. Изучить теоретические основы материальных

запасов.

. Исследовать бухгалтерский учет материальных и

товарных запасов, а также готовой продукции.

Объектом курсовой работы являются

материально-производственные запасы.

Предметом - учет материалов, товаров и готовой

продукции.

В работе были использованы научные труды следующих

авторов: Кивистика Т. Д., Кожинова В.Н, Кондракова Н.П., Нефтеевой О.А. и др.

1. Теоретические основы материальных

запасов

.1 Материальные запасы в организации

Материальные запасы - это находящиеся на разных

стадиях производства и обращения продукция производственно-технического

назначения, изделия народного потребления и другие товары, ожидающие вступления

в процесс личного или производственного потребления.

Материальные запасы являются необходимым

фактором, обеспечивающим непрерывность производственного процесса.

Материальные запасы средств производства могут

сосредоточиваться в следующих сферах производства и обращения [10, с.42]. У

предприятий - изготовителей продукции в виде запасов готовой продукции. Склады

готовой продукции в местах ее производства являются исходными точками

соприкосновения сферы производства со сферой обращения:

на подвижном составе транспортных организаций,

на которых перемещаются средства производства от пунктов их изготовления к

пунктам потребления, - это так называемые "запасы в пути";

на складах и базах снабженческо-сбытовых

организаций, где хранится продукция, которую нецелесообразно поставлять

транзитной формой снабжения, так как она требуется потребителям в

незначительных количествах или нуждается в подсортировке, комплектовании или

других видах подготовки к потреблению;

на складах предприятий, потребляющих данный вид

продукции. В этих пунктах продукция производственно-технического назначения

заканчивает свое обращение и вступает в процесс производства. Склады сырья, материалов,

топлива, комплектующих изделий и других необходимых для нормальной работы

предприятия материальных ценностей, являются конечными точками соприкосновения

сферы обращения со сферой производства.

В управлении материальными запасами существует

ряд противоречий.

Критерием оптимизации материальных запасов

является минимизация всех затрат, связанных с величиной запасов, которая

зависит от процесса материально-технического снабжения [13, с.22]. Основные

условия, которым должны удовлетворять системы управления материальными

запасами:

объем запасов должен обеспечивать

непрерывность производственного процесса,

размер запасов должен быть минимальным

в целях сокращения затрат на хранение материального запаса, на строительство

складских помещений и иммобилизацию материальных ресурсов.

Создание запасов всегда сопряжено с расходами.

Перечислим основные виды затрат, связанных с созданием и содержанием запасов:

замороженные финансовые средства; расходы на содержание специально

оборудованных помещений; оплата труда специального персонала; постоянный риск

порчи, хищения [9, с.31].

Однако отсутствие запасов - это тоже расходы,

только выраженные в форме разнообразных потерь. К основным видам потерь,

связанных с отсутствием запасов, относят: потери от простоя производства;

потери от отсутствия товара на складе в момент предъявления спроса; потери от

закупки мелких партий товаров по более высоким ценам и др.

Несмотря на то, что содержание запасов сопряжено

с определенными затратами, предприниматели вынуждены их создавать, так как

отсутствие запасов может привести к еще большей потери прибыли [13, с.23].

Основные мотивы, которыми руководствуются

предприниматели, создавая материальные запасы это:

- возможность колебания спроса на товар;

- сезонные колебания спроса на

некоторые виды товаров;

- скидки при покупке крупной партии

товаров;

- спекуляция;

- снижение издержек, связанных с

размещением и доставкой заказа;

- вероятность нарушения установленного

графика поставок;

- снижение издержек, связанных с

производством единицы изделия;

- возможность равномерного

осуществления операций по производству и распределению;

- возможность немедленного

обслуживания покупателей;

- сведение к минимуму простоев

производства из-за отсутствия запасных частей;

- упрощение процесса управления производством.

На пути превращения сырья в конечное изделие и

последующего движения этого изделия до конечного потребителя создаются два

основных вида запасов: запасы производственные; запасы товарные.

Каждый из которых в свою очередь делится на три

вида: запасы текущие; запасы страховые; запасы сезонные.

Запасы производственные - запасы, находящиеся на

предприятиях всех отраслей сферы материального производства, предназначенные

для производственного потребления. Цель создания производственных запасов -

обеспечить бесперебойность производственного процесса.

Запасы товарные - запасы готовой продукции у

предприятий-изготовителей, а также запасы на пути следования товара от

поставщика к потребителю, т.е. на предприятиях оптовой, мелкооптовой и

розничной торговли, в заготовительных организациях и запасы в пути.

Запасы текущие - основная часть производственных

и товарных запасов. Эта категория запасов обеспечивает непрерывность

производственного или торгового процесса между очередными поставками. Величина

текущих запасов постоянно меняется [8, с.37]. Запасы страховые - предназначены

для непрерывного обеспечения материалами или товарами производственного или

торгового процесса в случае различных непредвиденных обстоятельств. При

нормальном ходе производственного или торгового процесса величина страхового

запаса, в отличие от текущего, не меняется.

Запасы сезонные - образуются при сезонном

характере производства, потребления или транспортировки.

К материально запасам относятся средства

(активы) предприятия, обладающие следующими признаками:

Назначение. Средства используются в

целях обеспечения деятельности предприятия, как основной, так и любых

сопутствующих (например, офисные принадлежности). Могут быть предназначены для

перепродажи, использования в производственном процессе, или для потребления

самим предприятием в процессе деятельности.

Срок использования. Планируемый срок

полезного использования обычно не превышает одного года.

Стоимость. Для товарно-материальных

запасов не устанавливается стоимостных границ.

Виды учета материально запасов:

Учет товаров или материалов,

предназначенных для перепродажи (не подвергаемые обработке, изменяющей их

себестоимость для предприятия)

Учет сырья и материалов, используемых в

производственном цикле для создания продукции предприятия, предназначенной для

продажи или внутреннего использования.

Учет незавершенного производства.

Учет товаров или материалов,

непосредственно используемых в процессе функционирования предприятия и

учитываемых в процессе использования в качестве затрат.

Специфика учета материально запасов:

Первоначальная стоимостная оценка.

Определяется вариантами поступления (покупка, внесение в уставный капитал,

обмен, изготовление, дарение и т.д.) и соответствует фактической стоимости,

себестоимости, рыночной стоимости и т.д.

Переоценка. Если текущая учетная

стоимость (документальный остаток) товарно-материальных запасов (МЗ) не

соответствует их реальной стоимости (например, рыночной), организация может

производить переоценку МЗ для более реального отражения в отчетности.

Амортизация. Учитывая небольшой срок

полезного использования МЗ (в сравнении с основными средствами и НМА),

амортизация на МЗ не начисляется, а отрицательные изменения стоимости

(например, удешевление товаров из-за их устаревания) учитываются с помощью

переоценки.

Реализация. При продаже товаров или

собственной готовой продукции предприятия, их остаточная стоимость списывается

на себестоимость продаж (затраты).

Использование в производственном

процессе. Остаточная стоимость списывается на себестоимость продукции

(остаточная стоимость продукции) в соответствии с правилами, принятыми на

предприятия для калькуляции С/С.

Использование для нужд предприятия вне

основного производственного процесса. В случае, если какие-либо МЗ не являются

непосредственно объектом реализации (перепродажи) и их использование (списание)

не может быть отнесено на себестоимость производства (включена в калькуляцию)

конкретных видов продукции, их остаточная стоимость при использовании

списывается на затраты периода в соответствии с классификацией счетов затрат,

принятой в учетной политике предприятия.

Списание. В случае если МЗ повреждены,

потеряны, или потеряли какую-либо ценность для предприятия и не могут быть

использованы или реализованы с прибылью, их учет прекращается, а остаточная

стоимость списывается на затраты предприятия.

Материальные запасы являются основным (после

денежных средств) оборотным активом большинства предприятий, относящихся к

торговой и производственной сфере. Поскольку материально-производственные

запасы являются основной материальной составляющей производственного цикла, их

учет исключительно важен для всех уровней учета и его пользователей. В

большинстве отраслей материальных запасов также являются основной составляющей

прямых материальных затрат, отдельно учитывающихся как себестоимость продукции

или себестоимость продаж.

Любое предприятие ведет свою деятельность с

целью получения материальных (или каких-либо иных) выгод. Для определения

выгодности данного вида деятельности в первую очередь необходимо знать объем

средств, истраченных на производство продукта или услуги. Также, несомненно,

важной является информация о наличии на складах товаров или материалов,

необходимых для функционирования предприятия. За исключением денежных средств,

МЗ являются самыми ликвидными активами предприятия, и, таким образом, реальные

остатки МЗ и их стоимость являются ключевыми показателями для расчета стоимости

предприятия в целом [5, с.54].

Таким образом, в большинстве случаев именно

товарно-материальные запасы являются основной составляющей себестоимости

продукции, которая показывает эффективность данного вида деятельности как

такового, а также действенность управленческих усилий. Для торговых и

производственных предприятий детальный материальный учет является наиболее

важным. Для предприятий, оказывающих консультационные услуги, более важным

будет учет МЗ, используемых для поддержания функционирования офиса и

консультантов. Данные МЗ относятся к косвенным затратам фирмы в целом.

1.2 Синтетический и аналитический

учет материальных запасов

Правильный учет материальных запасов также очень

важен вследствие существенного влияния правильности расчета товарных запасов на

финансовую отчетность и финансовый результат компании в целом. Существует

мнение, что основной целью материального учета является именно точное

определение прибыли (и, как следствие, оценки собственного капитала), а не

фактической стоимости запасов. Большинство инвесторов и кредиторов принимают

свои решения именно на основе размеров прибыли, указанной в финансовой

отчетности, и оценки запасов МЗ, а также четкости соблюдения их учета.

Счет 10 "Материалы" предназначен для

обобщения информации о наличии и движении сырья, материалов, топлива, запасных

частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей

организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10

"Материалы" по фактической себестоимости их приобретения

(заготовления) или учетным ценам.

Организации, занятые производством продукции,

продукцию собственного производства отчетного года, отражаемую на счете 10

"Материалы", в течение этого года (до составления годовой отчетной

калькуляции) учитывают по плановой себестоимости. После составления годовой

отчетной калькуляции плановая себестоимость материалов корректируется до

фактической себестоимости [9, с.73].

При учете материалов по учетным

ценам (плановая себестоимость приобретения (заготовления), средние покупные

цены и др.) разница между стоимостью ценностей по этим ценам и фактической

себестоимостью приобретения (заготовления) ценностей отражается на счете 16

"Отклонение в стоимости материалов".

К счету 10 "Материалы"

могут быть открыты субсчета:

- 10-1 "Сырье и материалы";

10-2 "Покупные полуфабрикаты и

комплектующие изделия, конструкции и детали";

10-3 "Топливо";

10-4 "Тара и тарные

материалы";

10-5 "Запасные части";

10-6 "Прочие материалы";

10-7 "Материалы, переданные в

переработку на сторону";

10-8 "Строительные

материалы";

10-9 "Инвентарь и хозяйственные

принадлежности";

10-10 "Специальная оснастка и

специальная одежда на складе";

"10-11 "Специальная оснастка

и специальная одежда в эксплуатации" и др.".

На субсчете 10-1 "Сырье и материалы"

учитывается наличие и движение: сырья и основных материалов (в том числе

строительных - у подрядных организаций), входящих в состав вырабатываемой

продукции, образуя ее основу, или являющихся необходимыми компонентами при ее

изготовлении; вспомогательных материалов, которые участвуют в производстве

продукции или потребляются для хозяйственных нужд, технических целей,

содействия производственному процессу; сельскохозяйственной продукции,

заготовленной для переработки, и т.п.

На субсчете 10-2 "Покупные

полуфабрикаты и комплектующие изделия, конструкции и детали" учитывается

наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в

том числе строительных конструкций и деталей - у подрядных организаций),

приобретаемых для комплектования выпускаемой продукции (строительства), которые

требуют затрат по их обработке или сборке. Изделия, приобретенные для

комплектации, стоимость которых не включается в себестоимость продукции,

учитываются на счете 41 "Товары".

Организации, занятые выполнением

научно-исследовательских, конструкторских и технологических работ,

приобретающие на стороне необходимые им в качестве комплектующих изделий для

проведения этих работ по определенной научно-исследовательской или

конструкторской теме специальное оборудование, инструменты, приспособления и

другие приборы, учитывают эти ценности на субсчете 10-2 "Покупные

полуфабрикаты и комплектующие изделия, конструкции и детали" [4, с.61].

На субсчете 10-3 "Топливо"

учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо,

керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации

транспортных средств, технологических нужд производства, выработки энергии и

отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива.

На субсчете 10-4 "Тара и тарные

материалы" учитывается наличие и движение всех видов тары (кроме используемой

как хозяйственный инвентарь), а также материалов и деталей, предназначенных для

изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка,

железо обручное и др.).

Предметы, предназначенные для

дополнительного оборудования вагонов, барж, судов и других транспортных средств

в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете

10-1 "Сырье и материалы".

Организации, осуществляющие торговую

деятельность, учитывают тару под товарами и тару порожнюю на счете 41 "Товары".

На субсчете 10-5 "Запасные

части" учитывается наличие и движение приобретенных или изготовленных для

нужд основной деятельности запасных частей, предназначенных для производства

ремонтов, замены изношенных частей машин, оборудования, транспортных средств и

т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается

движение обменного фонда полнокомплектных машин, оборудования, двигателей,

узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на

технических обменных пунктах и ремонтных заводах.

Автомобильные шины (покрышка, камера

и ободная лента), находящиеся на колесах и в запасе при транспортном средстве,

включаемые в его первоначальную стоимость, учитываются в составе основных

средств.

На субсчете 10-6 "Прочие материалы"

учитывается наличие и движение отходов производства (обрубки, обрезки, стружка

и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия

основных средств, которые не могут быть использованы как материалы, топливо или

запасные части в данной организации (металлолом, утильсырье); изношенных шин и

утильной резины и т.п. Отходы производства и вторичные материальные ценности,

используемые как твердое топливо, учитываются на субсчете 10-3

"Топливо".

На субсчете 10-7 "Материалы,

переданные в переработку на сторону" учитывается движение материалов,

переданных в переработку на сторону, стоимость которых в последующем включается

в затраты на производство полученных из них изделий. Затраты по переработке

материалов, оплаченные сторонним организациям и лицам, относятся

непосредственно в дебет счетов, на которых учитываются изделия, полученные из

переработки.

Субсчет 10-8 "Строительные

материалы" используется организациями-застройщиками. На нем учитываются

наличие и движение материалов, используемых непосредственно в процессе

строительных и монтажных работ, для изготовления строительных деталей, для

возведения и отделки конструкций и частей зданий и сооружений, строительные

конструкции и детали, а также другие материальные ценности, необходимые для нужд

строительства (взрывчатые вещества и т.д.) [8, с.49].

На субсчете 10-9 "Инвентарь и

хозяйственные принадлежности" учитывается наличие и движение инвентаря,

инструментов, хозяйственных принадлежностей и других средств труда, которые

включаются в состав средств в обороте.

Субсчет 10-10 "Специальная

оснастка и специальная одежда на складе" предназначен для учета

поступления, начисления и движения специального инструмента, специальных

приспособлений, специального оборудования и специальной одежды, находящейся на

складах организации или в иных местах хранения.

На субсчете 10-11 "Специальная

оснастка и специальная одежда в эксплуатации" учитывается поступление и

наличие специального инструмента, специальных приспособлений, специального

оборудования и специальной одежды в эксплуатацию (при производстве продукции,

выполнении работ, оказании услуг, для управленческих нужд организации). По

кредиту субсчета 10-11 отражается погашение (перенос) стоимости специального

инструмента, специальных приспособлений, специального оборудования и

специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции

с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их

досрочном выбытии в корреспонденции с дебетом счета учета прочих доходов и расходов.

Организации, занятые производством

продукции, могут открывать к счету 10 "Материалы" отдельные субсчета

для учета: семян, посадочного материала и кормов (покупных и собственного

производства); минеральных удобрений; ядохимикатов, используемых для борьбы с

вредителями и болезнями сельскохозяйственных культур; биопрепаратов,

медикаментов и химикатов, используемых для борьбы с болезнями

сельскохозяйственных животных, и др.

В зависимости от принятой

организацией учетной политики поступление материалов может быть отражено с

использованием счетов 15 "Заготовление и приобретение материальных

ценностей" и 16 "Отклонение в стоимости материальных ценностей"

или без использования их.

В случае использования организацией

счетов 15 "Заготовление и приобретение материальных ценностей" и 16

"Отклонение в стоимости материальных ценностей" на основании

поступивших в организацию расчетных документов поставщиков делается запись по

дебету счета 15 "Заготовление и приобретение материальных ценностей"

и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", 20

"Основное производство", 23 "Вспомогательные производства",

71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными

дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили

те или иные ценности, и от характера расходов по заготовке и доставке

материалов в организацию. При этом запись по дебету счета 15 "Заготовление

и приобретение материальных ценностей" и кредиту счета 60 "Расчеты с

поставщиками и подрядчиками" производится независимо от того, когда

материалы поступили в организацию - до или после получения расчетных документов

поставщика.

Оприходование материалов, фактически

поступивших в организацию, отражается записью по дебету счета 10

"Материалы" и кредиту счета 15 "Заготовление и приобретение материальных

ценностей".

В случае если организацией не

используются счета 15 "Заготовление и приобретение материальных

ценностей" и 16 "Отклонение в стоимости материальных ценностей",

оприходование материалов отражается записью по дебету счета 10 "Материалы"

и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", 20

"Основное производство", 23 "Вспомогательные производства",

71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными

дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили

те или иные ценности, и от характера расходов по заготовке и доставке

материалов в организацию. При этом материалы принимаются к бухгалтерскому учету

независимо от того, когда они поступили - до или после получения расчетных

документов поставщика.

Стоимость материалов, оставшихся на

конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца

отражается по дебету счета 10 "Материалы" и кредиту счета 60

"Расчеты с поставщиками и подрядчиками" (без оприходования этих ценностей

на склад).

Фактический расход материалов в

производстве или для других хозяйственных целей отражается по кредиту счета 10

"Материалы" в корреспонденции со счетами учета затрат на производство

(расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже,

списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета

91 "Прочие доходы и расходы".

Таким образом, аналитический учет по

счету 10 "Материалы" ведется по местам хранения материалов и

отдельным их наименованиям (видам, сортам, размерам и т.д.).

2. Учет материально-производственных

запасов

2.1 Учет материалов

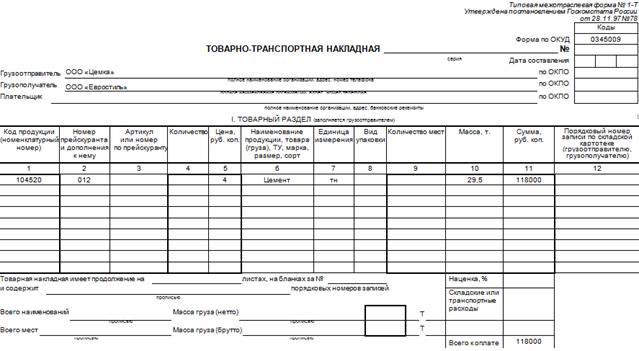

В марте 2010 г. ООО "Евростиль"

приобрело цемент марки 500 на сумму 118000 руб., в том числе НДС - 18000 руб.

на условиях само вывоза. За доставку цемента от поставщика транспортной

организации уплачено 11 800 руб., в том числе НДС (18%) - 1800 руб. (Приложение

1).

Согласно п. 2, 5, 6 ПБУ 5/01 "Учет

материально-производственных запасов", приобретенный цемент принимается к

бухгалтерскому учету в качестве материально запасов как материалы по

фактической себестоимости. В данном случае сумма фактических затрат включает в

себя суммы, уплаченные поставщику, и затраты по заготовке и доставке

материально запасов до места их использования.

Принимая цемент на учет, бухгалтер должен

сделать проводки:

март:

Дебет 10-1 "Сырье и материалы" Кредит

60 "Расчеты с поставщиками и подрядчиками" - 100000 руб. (118000 руб.

- 18000 руб.) - отражена договорная стоимость цемента.

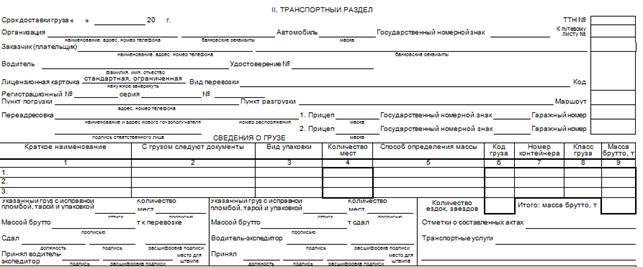

На основании акта приемки оказанных услуг и

товарно-транспортной накладной бухгалтер сделает еще одну запись (Приложение

2):

Дебет 10-1 "Сырье и материалы" Кредит

60 "Расчеты с поставщиками и подрядчиками" - 10000 руб. (11800 руб. -

1800 руб.) - стоимость доставки цемента включена в фактическую себестоимость

цемента.

На территории организации размещены склады:

N 1 для хранения материалов, закупленных для

целей производства;

N 2 для хранения покупных товаров и готовой

продукции, предназначенных для продажи.

Полученный цемент приходуется на склад N 1.

Оприходование приобретенного цемента осуществляется на основании

товарно-сопроводительных документов (накладной). При этом кладовщик сверяет

количество и наименование МЗ, указанных в данном документе, с фактическим

наличием поступивших ценностей.

Прием материалов на склад оформляется путем

составления Приходного ордера по форме N М-4, утвержденной постановлением

Госкомстата N 71а. В ордере указывается фактическое количество принятых

ценностей.

Суммы НДС, предъявленные поставщиком цемента и

транспортной организацией, отражаются по дебету счета 19, субсчет 19-3

"НДС по приобретенным МПЗ" в корреспонденции с кредитом счета 60.

Указанные суммы налога принимаются к вычету на основании предъявленных

счетов-фактур. Данные операции отражаются проводками:

март:

Дебет 19 "НДС по приобретенным

ценностям" Кредит 60 "Расчеты с поставщиками и подрядчиками" -

1800 руб. - учтен НДС, предъявленный транспортной организацией.

Единицей бухгалтерского учета цемента выбран

номенклатурный номер. Количественный учет цемента можно вести в килограммах,

тоннах и т.д.

Приобретенный цемент в том же месяце

приобретения был отпущен в производство. Для документального оформления данной

операции используем Лимитно-заборную карту по форме N М-8, которая утверждена

Постановлением Госкомстата N 71а. В бухучете ООО "Евростиль" будет

сформирована проводка:

март:

Дебет 20 "Основное производство"

Кредит 10-1 "Сырье и материалы" - 110000 руб. - цемент списан в

производство.

Переданный в производство в марте 2010 г. цемент

был полностью использован в производственных целях по состоянию на последний

день месяца.

В феврале 2010 года подотчетному лицу на

приобретение канцтоваров для управленческих нужд организации было выдано из

кассы 10000 руб. Из выданных денег на покупку канцтоваров было истрачено 9440

руб. (в том числе НДС (18%) - 1440 руб.). Если на подотчетное лицо оформлена

доверенность на приобретение канцтоваров в магазине (который осуществляет как

розничную, так и оптовую торговлю), то при покупке товара магазин должен выдать

подотчетному лицу счет-фактуру. На его основании НДС по приобретенным

канцтоварам принимается к вычету.

Наличие и движение МЗ, приобретенных для нужд

управления, учитывается на счете 10 "Материалы", субсчет 10-6

"Прочие материалы".

На основании накладной или товарного чека,

кассового чека и счета-фактуры, приложенных к утвержденному руководителем

авансовому отчету, необходимо сделать записи:

февраль:

Дебет 60 "Расчеты с поставщиками и

подрядчиками" Кредит 71 "Расчеты с подотчетными лицами" - 9440

руб. - оплачены канцтовары, приобретенные в магазине подотчетным лицом;

Дебет 10-6 "Прочие материалы" Кредит

60 "Расчеты с поставщиками и подрядчиками" - 8000 руб. - оприходованы

канцтовары, приобретенные подотчетным лицом;

Дебет 19 "НДС по приобретенным

ценностям" Кредит 60 "Расчеты с поставщиками и подрядчиками" -

1440 руб. - учтен НДС по приобретенным канцтоварам;

Дебет 50-1 "Касса организации" Кредит

71 "Расчеты с подотчетными лицами" - 560 руб. - возвращены в кассу

деньги подотчетным лицом.

В марте 2010 года ООО "Евростиль"

приобрела для производства материалы стоимостью 15000 руб., в т.ч. НДС (18%) -

2288,13 руб. Для оптимизации процесса покупки материалов организация обратилась

в информационно-консультационную фирму и ей были оказаны консультационные

услуги. Услуги заключались в предоставлении информации о состоянии рынка

материалов определенного вида, в сравнении цен на эти материалы и рекомендациях

о выборе их оптимальных качественно-ценовых характеристик. Стоимость

консультационных услуг составила 1200 руб., в т.ч. НДС (18%) - 183,05 руб.

Так как материально запасы принимаются к

бухгалтерскому учету по фактической себестоимости, то стоимость консультационных

услуг следует отражать на тех же счетах, что и стоимость приобретаемых МПЗ.

Бухгалтер сделает следующие проводки:

март:

Дебет 10-1 "Сырье и материалы" Кредит

60 "Расчеты с поставщиками и подрядчиками" - 12 711,87 руб. -

оприходованы МЗ;

Дебет 10-1 "Сырье и материалы" Кредит

76 "Расчеты с разными дебиторами и кредиторами" - 1016,95 руб. -

отражена стоимость консультационных услуг;

Дебет 19 "НДС по приобретенным

ценностям" Кредит 60 "Расчеты с поставщиками и подрядчиками" -

2288,13 руб. - учтен НДС по приобретенным материалам;

Дебет 19 "НДС по приобретенным

ценностям" Кредит 76 "Расчеты с разными дебиторами и

кредиторами" - 183,05 руб. - учтен НДС по консультационным услугам.

Указанные суммы налога принимаются к вычету на

основании предъявленных счетов-фактур. Полученные материалы приходуются на

склад N 1.

В марте ООО "Евростиль" был получен

кредит на приобретение материально запасов.

В соответствии с п. 11 ПБУ 10/99 проценты,

уплачиваемые организацией за предоставление ей в пользование денежных средств

(кредитов, займов), являются прочими расходами. Данные расходы подлежат

зачислению на счет прибылей и убытков, кроме случаев, когда законодательством

или правилами бухгалтерского учета установлен иной порядок.

Операции по пользованию займами и

кредитами будут рассмотрены в разделе VI счет 66 "Расчеты по краткосрочным

кредитам и займам", счет 67 "Расчеты по долгосрочным кредитам и

займам"). Как известно, сумма процентов, оплаченная до оприходования

запасов, относится на увеличение стоимости МЗ, в том числе на счет 10. Если же

проценты за пользование заемными средствами оплачены после оприходования МЗ, то

затраты по их оплате считаются прочими расходами и относятся на счет 91.

Денежные средства, полученные в

качестве кредита, были в день их поступления направлены на оплату МЗ. При этом

сами МЗ уже были получены организацией и использованы в производственной

деятельности.

Таким образом, сумма процентов за

пользование кредитом будет учитываться в составе прочих расходов.

Фактический расход материалов в производстве

или для других хозяйственных целей отражается по кредиту счета 10

"Материалы" в корреспонденции со счетами учета затрат на производство

(расходов на продажу) или другими соответствующими счетами.

Списание материалов в производство

может осуществляться, как указывалось выше, одним из способов: по себестоимости

каждой единицы, по средней себестоимости, по себестоимости первых по времени

приобретения материально запасов (способ ФИФО).

В марте 2010 г. организация

приобрела гвозди в количестве 25 кг, в том числе 5 марта - 10 кг по цене 70

руб., без НДС и 11 марта - 15 кг по цене 80 руб., без НДС. В этом же месяце на

общехозяйственные нужды было израсходовано 20 кг гвоздей.

Согласно приказу об учетной политике

списание материалов происходит способом ФИФО.

Таким образом, в марте 2010 г. в

состав расходов будет списано 20 кг гвоздей на сумму 1 550 руб. (15 кг х 80

руб. + 5 кг х 70 руб.).

В результате в марте 2010 г. в учете

организации данные операции бухгалтер отразил проводками:

март:

Дебет 10-1 "Сырье и материалы"

Кредит 60 "Расчеты с поставщиками и подрядчиками" - 700 руб. -

приобретено 10 кг гвоздей по цене 70 руб.;

Дебет 10-1 "Сырье и

материалы" Кредит 60 "Расчеты с поставщиками и подрядчиками" -

1200 руб. - приобретено 15 кг гвоздей по цене 80 руб.;

Дебет 26 "Общехозяйственные

расходы" Кредит 10-1 "Сырье и материалы" - 1550 руб. - списано

на общехозяйственные нужды 20 кг гвоздей.

При выбытии материалов (продаже,

списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета

91 "Прочие доходы и расходы".

ООО "Евростиль" приобрело 10000 кг

масляной краски.

Организация ведет учет материалов по фактической

себестоимости. Согласно расчетным документам поставщика, цена 1 кг краски

составляет 180 руб. (в том числе НДС (18%) - 30 руб.). Краска была приобретена

через посредническую организацию. Расходы по оплате ее услуг составили 12 000

руб. (в том числе НДС (18%) - 1830 руб.).

При оприходование краски бухгалтер должен

сделать проводки:

Дебет 10 "Материалы" Кредит 60

"Расчеты с поставщиками и подрядчиками" - 1500000 руб. (150 руб. x

10000 кг) - оприходована масляная краска;

Дебет 19 "НДС по приобретенным

ценностям" Кредит 60 "Расчеты с поставщиками и подрядчиками" -

300000 руб. (30 руб. x 10000 кг) - учтен НДС по масляной краске;

Дебет 10 "Материалы" Кредит 60

"Расчеты с поставщиками и подрядчиками" - 10000 руб. (12000 - 1830) -

учтены расходы по оплате услуг посреднической организации;

Дебет 19 "НДС по приобретенным

ценностям" Кредит 60 "Расчеты с поставщиками и подрядчиками" -

1830 руб. - учтен НДС, указанный в счете-фактуре посреднической организации;

Дебет 60 "Расчеты с поставщиками и

подрядчиками" Кредит 51 "Расчетный счет" - 1812000 руб. (1800000

+ 12000) - оплачены масляная краска поставщику и услуги посреднической

организации;

Дебет 68 субсчет "Расчеты по НДС"

Кредит 19 - 301830 руб. (300000 + 1830) - произведен налоговый вычет НДС.

В ООО "Евростиль" 1 декабря 2010 года

поступили материалы. Стоимость материалов - 18000 руб. (в том числе НДС (18%) -

3000 руб.). Материалы были доставлены транспортной компанией.

ООО "Евростиль" 31 декабря 2010 года

получил от транспортной компании счет-фактуру за услуги по доставке материалов.

Стоимость услуг транспортной компании составила 2400 руб. (в том числе НДС

(18%) - 400 руб.).

Бухгалтер ООО "Евростиль" должен

сделать проводки:

декабря 2010 года

Дебет 10 "Материалы" Кредит 60

"Расчеты с поставщиками и подрядчиками" - 15 000 руб. - оприходованы

материалы на склад, полученные от поставщика;

Дебет 19 "НДС по приобретенным

ценностям" Кредит 60 "Расчеты с поставщиками и подрядчиками" -

3000 руб. - учтен НДС по оприходованным материалам;

декабря 2010 года

Дебет 10 "Материалы" Кредит 76

"Расчеты с разными дебиторами и кредиторами" - 2000 руб. - учтены

транспортные расходы, связанные с приобретением материалов;

Дебет 19 "НДС по приобретенным

ценностям" Кредит 76 "Расчеты с разными дебиторами и

кредиторами" - 400 руб. - учтен НДС по транспортным расходам.

Фактическая себестоимость материалов,

сформированная в учете по состоянию на 31 декабря 2010 года, составила 17 000

руб. (15 000 + 2000).

Таким образом, учет материалов ведется в

денежном выражении с обязательной систематической инвентаризацией (проверкой)

фактического наличия их по местам хранения. Остатки ценностей и их приход

записываются по дебету счетов, а расход, отпуск - по кредиту в суммах

фактической себестоимости. Материальные ценности поступают на склад не только

от поставщиков, но и от подотчетных лиц (хозяйственные и канцелярские товары),

от своих и вспомогательных производств, изготовляющих для собственных нужд

инструменты, специальные штампы, приспособления. Кроме того, приходуются на

склад как поступления сэкономленные цехами сырье, материалы, отходы

производства, от брака продукции, от ликвидации основных средств и выбытия

малоценных и быстроизнашивающихся предметов. Учет и контроль за (расходованием

товарно-материальных ценностей - одна из важных задач бухгалтерского учета.

2.2 Учет товаров

Для обобщения информации о наличии и движении

товаров используют синтетический счет 41 "Товары". В организациях,

осуществляющих промышленную и иную производственную деятельность, счет 41

"Товары" применяют для учета материалов, изделий, продуктов,

приобретенных специально для продажи, или, когда стоимость готовых изделий,

приобретенных для комплектации, не включается в себестоимость проданной

продукции, а возмещается покупателем отдельно.

Товары, принятые на ответственное хранение и на

комиссию, учитывают на забалансовых счетах 002 "Товарно-материальные

ценности, принятые на ответственное хранение" и 004 "Товары, принятые

на комиссию".

Аналитический учет по счету 41

"Товары" ведут по ответственным лицам, наименованиям (сортам,

партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Организации, осуществляющие торговую деятельность, на счете 41 "Товары"

помимо товарно-материальных ценностей, приобретенных в качестве товаров для

продажи, учитывают также покупную тару и тару собственного производства (кроме

инвентарной, служащей для производственных или хозяйственных нужд и учитываемой

на счетах 01 "Основные средства" или 10 "Материалы").

К счету 41 "Товары" могут быть открыты

субсчета:

-1 "Товары на складах";

-2 "Товары в розничной торговле";

-3 "Тара под товаром и порожняя" и др.

На субсчете 41-1 "Товары на складах"

учитывают наличие и движение товаров, находящихся на оптовых и

распределительных базах, складах, в кладовых организаций, оказывающих услуги

общественного питания, в овощехранилищах, холодильниках и т.п.

На субсчете 41-2 "Товары в розничной

торговле" учитывают наличие и движение товаров в организациях розничной

торговли (магазинах, палатках, ларьках, киосках и т.п.), а также в буфетах

организаций общественного питания. На этом же субсчете указанные организации

учитывают наличие и движение стеклянной посуды.

На субсчете 41-3 "Тара под товаром и порожняя"

учитывают наличие и движение тары под товарами и тары порожней (кроме

стеклянной посуды в организациях розничной торговли и буфетах организаций

общественного питания).

В соответствии с п. 13 ПБУ 5/01 организации

торговли могут включать затраты по заготовке и доставке товаров до центральных

складов (баз), произведенных до передачи товаров в продажу, в состав расходов

на продажу. Организациям розничной торговли разрешается оценивать приобретенные

товары по продажным (розничным) ценам с отдельным учетом наценок (скидок). В

этом случае поступившие товары приходуют по стоимости приобретения по дебету

счета 41 "Товары" и кредиту счета 60 "Расчеты с поставщиками и

подрядчиками" и других счетов. Одновременно на разницу между стоимостью

приобретения товаров и их стоимостью по продажным ценам дебетуют счет 41

"Товары" и кредитуют счет 42 "Торговая наценка".

Организация розничной торговли приобрела товары

согласно счету- фактуре поставщика, при этом бухгалтерские записи имеют

следующий вид:

Дт 41-2 "Товары в розничной торговле",

Кт 60 "Расчеты с поставщиками и подрядчиками" - на стоимость

поступивших товаров;

Дт 19-3 "НДС по приобретенным МПЗ",

Кредит 60 "Расчеты с поставщиками и подрядчиками" - на сумму НДС по

поступившим товарам;

Дт 41-3 "Тара под товаром и порожняя",

Кт 60 "Расчеты с поставщиками и подрядчиками" - на стоимость тары,

поступившей с товаром;

Дт 41-2 "Товары в розничной торговле",

Кт 42-1 "Торговая наценка" - на сумму торговой наценки на поступивший

товар [16, с.369].

Учет продажи товаров осуществляется в том же

порядке, что и учет готовой продукции. При признании выручки от продажи товаров

при их отгрузке (отпуске) они списываются с кредита счета 41 "Товары"

в дебет счета 90 "Продажи". Если выручка от продажи отгруженных

(отпущенных) товаров определенное время не может быть признана в бухгалтерском

учете (для предприятий оптовой торговли), то отпущенные товары списывают с

кредита счета 41 "Товары" в дебет счета 45 "Товары

отгруженные", а после признания выручки - в дебет счета 90

"Продажи" с кредита счета 45 "Товары отгруженные".

Организации розничной торговли, учитывающие товары по продажным ценам, по мере

продажи товаров или их выбытия по другим причинам сумму торговой наценки

списывают с кредита счета 42 "Торговая наценка" в дебет счета 90

"Продажи" или 45 "Товары отгруженные" способом

"красное сторно". Суммы торговых наценок, относящиеся к оставшимся в

организации товарам, уточняются по данным инвентаризационных описей путем

определения полагающейся скидки (накидки) на товары в соответствии с

установленными размерами. Сумма скидки или накидки на остаток непроданных

товаров (в розничной торговле) может быть определена по проценту, исчисленному

исходя из отношения суммы скидок или накидок на остаток товаров на начало

месяца и оборота по кредиту счета 42 "Торговая наценка" (без учета

сторнированных сумм) к сумме проданных за месяц товаров и остатка товаров на

конец месяца (по продажным ценам).

Организация розничной торговли реализует товар

населению. При этом учитывается выручка от продажи товара по данным кассовых

счетчиков, сумма реализованной торговой наценки (определяется по специальному

расчету), а так же учитываются расходы на продажу, относящиеся к реализованному

товару (по специальному расчету).

Бухгалтерские записи имеют следующий вид:

Дт 50 "Касса", Кт 90-1

"Выручка" - отражена выручка магазина;

Дт 90-3 "Налог на добавленную

стоимость", Кт 68 "Расчеты по налогам и сборам" - начислен НДС

по реализованным товарам;

Дт 90-2 "Себестоимость продаж", Кредит

41-2 "Товары в розничной торговле - списана стоимость проданных товаров;

Дт 90-2 "Себестоимость продаж", Кт

42-1 "Торговая наценка" - сторнирована сумма торговой наценки,

относящейся к реализованному товару;

Дт 90-2 "Себестоимость продаж", Кт 44

"Расходы на продажу"- списаны расходы на продажу, относящиеся к

реализованному товару;

Дт 90-9 "Прибыль/убыток от продаж", Кт

99 "Прибыли и убытки" - отражен финансовый результат (прибыль) от

реализации товаров [8, с. 351].

Для аналитического учета товаров, которые

учитываются в количественно-стоимостном выражении, применяются карточки

количественно-стоимостного учета (форма № ТОРГ-28). Карточка ведется отдельно

на каждое наименование, сорт товара. При количественно-стоимостном учете

однородные товары различного назначения, но имеющие одинаковую розничную цену,

могут учитываться вместе на одной карточке. Записи в карточке производятся в

количественном и стоимостном выражении на основании проверенных документов,

представляемых в бухгалтерию материально ответственными лицами.

Для учета движения и остатков товаров и тары на

складе применяется журнал учета движения товаров на складе (форма № ТОРГ-18).

Журнал ведется материально ответственным лицом по наименованиям, сортам,

количеству и цене. Записи в журнал производятся на основании приходно-расходных

документов или накопительных ведомостей по учету отпуска товаров и тары за

день. При продаже товаров другим организациям отпуск товаров со склада

производится по товарным накладным (форма № ТОРГ-12). Товарная накладная

составляется в двух экземплярах. Первый экземпляр остается в организации,

продающей товары, и является основанием для их списания. Второй экземпляр

передается организации- покупателю и является основанием для оприходования им

этих ценностей.

Для учета товарных документов в организациях

торговли за отчетный период применяются товарный отчет (форма № ТОРГ-29) и

отчет по таре (форма № ТОРГ-30). Эти первичные документы составляются в двух

экземплярах материально ответственным лицом с указанием номера, даты документов

на поступление и выбытие товаров и тары. Товарный отчет, как правило,

составляется при сальдовом методе учета товаров. Подписывается бухгалтером и

материально ответственным лицом. Первый экземпляр отчета с приложенными

документами, на основании которых составляется отчет, передается в бухгалтерию,

второй экземпляр остается у материально ответственного лица. Для учета

внутреннего перемещения товарно-материальных ценностей между структурными

подразделениями или материально ответственными лицами применяется накладная на

внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13). В случае

возникновения по тем или иным причинам боя, порчи, лома товарно-материальных

ценностей они подлежат уценке или списанию, что оформляется актом о порче, бое,

ломе товарно-материальных ценностей (форма № ТОРГ-15).

Акт составляется в трех экземплярах и

подписывается членами комиссии с участием представителей администрации,

материально ответственного лица и, при необходимости, представителя санитарного

надзора. Акт утверждается руководителем организации. Первый экземпляр

передается в бухгалтерию и является основанием для списания с материально

ответственного лица потерь, второй экземпляр остается в подразделении, третий -

у материально-ответственного лица.

В случае обнаружения при инвентаризации потерь

от порчи товаров для их списания используется акт о списании товаров (форма №

ТОРГ-16). Для оформления уценки товаров при моральном устаревании, снижении

покупательского спроса, обнаружении признаков понижения качества по различным

причинам применяется акт об уценке товарно-материальных ценностей (форма

№МХ-15).

Акт составляется и подписывается в двух

экземплярах ответственными лицами комиссии. Один экземпляр направляется в

бухгалтерию, второй - передается материально ответственному лицу для хранения

или прикладывается к товарной накладной для передачи в организации торговли для

перепродажи товарно-материальных ценностей по более низким ценам или для

возврата их поставщику (производителю).

Таким образом, основными целями бухгалтерского

учета товарных операций является:

- своевременное и полное отражение на счетах

бухгалтерского учета информации о приобретении и продаже товаров на основании

полученных и сформированных форм первичных документов;

- отражение данных о расходах,

связанных с приобретением и продажей товаров;

- своевременное отражение данных о

движении товаров на складах организации;

- формирование информации о выручке,

прибыли, налогах, возникающих при продаже товаров.

2.3 Учет готовой продукции

Готовая продукция - конечный продукт

производственного процесса предприятия, изделия, отвечающие требованиям

стандартов и техническим условиям, принятые отделом технического контроля и

сданные на склад готовой продукции.

Учет наличия и движения готовой продукции по

фактической себестоимости осуществляют на активном счете 43 "Готовая

продукция". Этот счет используется организациями отраслей материального

производства.

Готовые изделия, приобретенные для комплектации

или в качестве товаров для продажи, учитывают на счете 41 "Товары".

Стоимость выполненных работ и оказанных услуг на счете 43 "Готовая

продукция" не отражается. Фактические затраты по ним по мере продажи

списываются со счетов учета затрат на производство в дебет счета 90

"Продажи". Если готовая продукция полностью используется в самой

организации, то ее можно приходовать по дебету счета 10 "Материалы "

и других аналогичных счетов с кредита счета 20 "Основное

производство" [8, с. 344].

Продукция, не подлежащая сдаче на месте и не

оформленная актом приемки, остается в составе незавершенного производства и на

счете 43 "Готовая продукция" не учитывается.

Синтетический учет готовой продукции может

осуществляться в двух вариантах: без использования счета 40 "Выпуск

продукции (работ, услуг) " и с использованием этого счета. При первом

варианте, являющемся традиционным для отечественной практики, готовую продукцию

учитывают на синтетическом счете 43 "Готовая продукция" по

фактической производственной себестоимости. Аналитический учет отдельных видов

готовой продукции осуществляют, как правило, по учетным ценам (нормативной

себестоимости, договорным ценам и др.) с выделением отклонений фактической

себестоимости готовой продукции от стоимости по учетным ценам. Если фактическая

себестоимость готовой продукции выше учетной стоимости, то отклонение списывают

с кредита счета 20 "Основное производство" в дебет счета 43

"Готовая продукция" дополнительной бухгалтерской проводкой.

Превышение учетной стоимости над фактической

отражается способом "красное сторно". Списание готовой продукции

может производиться по учетной стоимости. Одновременно на счета учета продаж

списываются отклонения, относящиеся к проданной готовой продукции.

Организация осуществляет учет готовой продукции

по фактической себестоимости при этом бухгалтерские записи имеют вид:

Дт 43 "Готовая продукция", Кт 20

"Основное производство" - принята на учет готовая продукция,

изготовленная в основном производстве;

Дт 62 "Расчеты с покупателями и

заказчиками", Кт 90-1 "Выручка" - отражена задолженность

покупателя по отгруженной продукции;

Дт 90-3 "Налог на добавленную

стоимость", Кт 68 "Расчеты по налогам и сборам" - начислен НДС

по реализованной продукции;

Дт 90-2 "Себестоимость продаж", Кт 43

"Готовая продукция" - списана себестоимость отгруженной продукции;

Дт 90-9 "Прибыль/убыток от продаж", Кт

99 "Прибыли и убытки" - отражен финансовый результат (прибыль) от

продажи готовой продукции.

Организация осуществляет учет готовой продукции

по учетным ценам в бухгалтерском учете будут сделаны следующие записи:

Дт 43 "Готовая продукция", Кт 20

"Основное производство" - принята на учет готовая продукция по

учетным ценам;

Дт 62 "Расчеты с покупателями и заказчиками",

Кт 90-1 "Выручка" - отражена задолженность покупателя по отгруженной

продукции;

Дт 90-3 "Налог на добавленную

стоимость", Кт 68 "Расчеты по налогам и сборам" - начислен НДС

по реализованной продукции;

Дт 90-2 "Себестоимость продаж", Кт 43

"Готовая продукция" - списана себестоимость отгруженной продукции;

Дт 43 "Готовая продукция", Кт 20

"Основное производство" - списано отклонение между фактической и

учетной стоимостью по выпущенной готовой продукции;

Дт 90-2 "Себестоимость продаж", Кт 43

"Готовая продукция" - списано отклонение в себестоимости отгруженной

продукции;

Дт 90-9 "Прибыль/убыток от продаж", Кт

99 "Прибыли и убытки" - отражен финансовый результат (прибыль) от

продажи готовой продукции.

При использовании в качестве учетных цен

нормативной себестоимости, договорных и других видов цен необходимо по

окончании месяца исчислять отклонение фактической производственной

себестоимости продукции от стоимости ее по учетным ценам для распределения

этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах.

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на

конец месяца на исчисленный процент определяют, какая часть отклонений

относится на отгруженную и оставшуюся на складе продукцию. Составляют специальный

расчет, представленный в табл. 2.3.1, с использованием средневзвешенного

процента отклонений фактической себестоимости продукции от ее стоимости по

учетным ценам.

Таблица 2.3.1

Расчет фактической себестоимости отгруженной

продукции

|

№п/п

|

Показатель

|

По

учетным ценам

|

По

фактической себестоимости

|

Отклонение

(+;-)

|

|

1

|

Остаток

готовой продукции на начало месяца

|

200000

|

210000

|

+10000

|

|

2

|

Поступило

из производства

|

2800000

|

2954000

|

+154000

|

|

3

|

Итого

|

3000000

|

3164000

|

+164000

|

Отношение

отклонений фактической себестоимости от стоимости по учетным ценам, %

(гр.5,стр.3:гр.3,стр.3)

|

х

|

х

|

5,4647

(164000/ 3000000*100)

|

|

5

|

Отгружено

готовой продукции

|

2500000

|

2636667

(2500000+136667)

|

5,4647*2500000/100=136667

|

|

6

|

Остаток

готовой продукции на конец месяца

|

500000

|

527333

(500000+27333)

|

5,4647*500000/

100=27333

|

Подобный расчет составляют и при использовании

неполной производственной себестоимости. В этом расчете нет необходимости, если

организация использует для учета выпуска продукции счет 40 "Выпуск

продукции (работ, услуг) " [16, с.359]. При использовании для учета затрат

на производство продукции счета 40 "Выпуск продукции (работ, услуг)"

синтетический учет готовой продукции осуществляют на счете 43 "Готовая

продукция" по нормативной или плановой себестоимости. При этом по дебету

счета 40 "Выпуск продукции (работ, услуг) " отражают фактическую

себестоимость продукции (работ, услуг), а по кредиту - нормативную или плановую

себестоимость. Фактическую производственную себестоимость продукции (работ,

услуг) списывают с кредита счетов 20 "Основное производство", 23

"Вспомогательные производства" в дебет счета 40 "Выпуск

продукции (работ, услуг)". Нормативную или плановую себестоимость

продукции (работ, услуг) списывают с кредита счета 40 "Выпуск продукции

(работ, услуг)" в дебет счетов 43 "Готовая продукция", 90

"Продажи" и других счетов (10 "Материалы", 11

"Животные на выращивании и откорме", 21 "Полуфабрикаты

собственного производства", 28 "Брак в производстве", 41

"Товары" и др.).

Сопоставлением дебетового и кредитового оборотов

по счету 40 "Выпуск продукции (работ, услуг)" на последнее число

месяца определяют отклонение фактической себестоимости продукции от нормативной

или плановой, которые списывают с кредита счета 40 "Выпуск продукции

(работ, услуг)" в дебет счета 90 "Продажи". При этом превышение

фактической себестоимости продукции над нормативной или плановой (перерасход)

списывают дополнительной проводкой. Превышение нормативной или плановой

себестоимости над фактической (экономию) - способом "красное сторно".

Счет 40 "Выпуск продукции (работ, услуг)" закрывается ежемесячно и

сальдо на отчетную дату не имеет [8, с.346]. При использовании счета 40

"Выпуск продукции (работ, услуг)" отпадает необходимость в

составлении отдельных расчетов отклонений фактической себестоимости продукции

от ее стоимости по учетным ценам по готовой, отгруженной и проданной продукции,

поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90

"Продажи". Счет 40 "Выпуск продукции (работ, услуг)" закрывается

ежемесячно и сальдо на отчетную дату не имеет. При использовании счета 40

"Выпуск продукции (работ, услуг)" отпадает необходимость в

составлении отдельных расчетов отклонений фактической себестоимости продукции

от ее стоимости по учетным ценам по готовой, отгруженной и проданной продукции,

поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90

"Продажи" [16, с. 364].

Таким образом, для

учета готовой продукции используют счета 40 "Выпуск продукции (работ,

услуг)" и 43 "Готовая продукция" - эти счета предназначены для

обобщения информации о наличии и движении готовой продукции, работ, услуг.

Заключение

Цель работы изучение структуры материальных

запасов, документального оформления отпуска материалов на производственные и

хозяйственные нужды, организации оперативного и бухгалтерского учета расхода

материальных ценностей и контроля за их использованием в производстве на

достигнута.

В первой главе исследована сущность

материально-производственных запасов.

Запасы производственные - запасы, находящиеся на

предприятиях всех отраслей сферы материального производства, предназначенные

для производственного потребления. Цель создания производственных запасов -

обеспечить бесперебойность производственного процесса.

Запасы товарные - запасы готовой продукции у

предприятий-изготовителей, а также запасы на пути следования товара от

поставщика к потребителю, т.е. на предприятиях оптовой, мелкооптовой и

розничной торговли, в заготовительных организациях и запасы в пути.

Запасы текущие - основная часть производственных

и товарных запасов. Эта категория запасов обеспечивает непрерывность

производственного или торгового процесса между очередными поставками. Величина

текущих запасов постоянно меняется [8, с.37].

Запасы страховые - предназначены для

непрерывного обеспечения материалами или товарами производственного или

торгового процесса в случае различных непредвиденных обстоятельств. При

нормальном ходе производственного или торгового процесса величина страхового

запаса, в отличие от текущего, не меняется.

Счет 10 "Материалы" предназначен для

обобщения информации о наличии и движении сырья, материалов, топлива, запасных

частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей

организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10

"Материалы" по фактической себестоимости их приобретения

(заготовления) или учетным ценам.

Организации, занятые производством продукции,

продукцию собственного производства отчетного года, отражаемую на счете 10

"Материалы", в течение этого года (до составления годовой отчетной

калькуляции) учитывают по плановой себестоимости.

Списание материалов в производство может

осуществляться одним из способов: по себестоимости каждой единицы, по средней

себестоимости, по себестоимости первых по времени приобретения материально

запасов (способ ФИФО). Во второй главе описаны теоретические аспекты учета

готовой продукции. Дано понятие готовой продукции, виды ее оценки, используемые

при бухгалтерском и налоговом учете, описан подробно учет готовой продукции с

применением 40 счета "Выпуск продукции, работ, услуг", где готовая

продукция учитывается по учетной цене, и учет готовой продукции без применения

40 счета. В этом случае готовая продукция учитывается по фактической

себестоимости. Так же даны теоретические основы учета материалов и товаров.

Прием материалов на склад оформляется путем

составления Приходного ордера по форме N М-4, утвержденной постановлением

Госкомстата N 71а. В ордере указывается фактическое количество принятых

ценностей. Аналитический учет по счету 41 "Товары" ведут по

ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых

случаях и по местам хранения товаров. Организации, осуществляющие торговую

деятельность, на счете 41 "Товары" помимо товарно-материальных

ценностей, приобретенных в качестве товаров для продажи, учитывают также

покупную тару и тару собственного производства (кроме инвентарной, служащей для

производственных или хозяйственных нужд и учитываемой на счетах 01

"Основные средства" или 10 "Материалы").

Список использованной литературы

материальный запас учет

себестоимость

1.

Федеральный Закон Российской Федерации "О бухгалтерском

учёте" от 21.11.96 г. № 129-ФЗ, с изменениями и дополнениями.

2.

Положение по ведению бухгалтерского учёта и бухгалтерской отчётности

в Российской Федерации, утверждено приказом Министерства финансов Российской

Федерации от 29.07.98 г. № 34н. - с. 3.

3.

Положение по бухгалтерскому учёту № 5/01 "Учёт

материально-производственных запасов", утверждено приказом Министерства

финансов Российской Федерации от 09.06.01 № 44н.

4.

Алексеева

М.М. Планирование деятельности фирмы. - М: Финансы и статистика, 2007 - 449 с.

5.

Баканов

М. И, Шеремет А. Д. Теория экономического анализа. - М: Финансы и статистика,

2006 - 345 с

6.

Балабанов

И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М: Финансы и

статистика, 2006 - 524 с.

7.

Барногольц

С.Б., Экономический анализ хозяйственной деятельности на современном этапе

развития, М: Финансы и статистика, 2006 - 284 с.

8.

Бакаев

А.С. Справочник корреспонденций счетов бухгалтерского учета - М.: Институт

профессиональных бухгалтеров России: Информационное агентство "ИПБ -

БИНФА", 2007 - 608 с

9.

Бужинский

А.И, Шеремет А.Д. Методика экономического анализа деятельности промышленного

предприятиям - М.: Финансы и статистика, 2006 - 457 с.

10.

Быкадоров

В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М:

ПРИОР-СТРИКС, 2006 - 382 с.

11.

Врублевский

Н.Д., Рендухов И.М. Учет выпуска и продаж продукции в промышленности. -

Бухгалтерский учет, 2008 - 487с.

12.

Захарьин

В.Р. Учет готовой продукции в соответствии с методическими указаниями Минфина

РФ: Учебно-методическое пособие. - М: Издательство "Дело и Сервис",

2006 - 160 с.

13.

Кирьянова

З.В. Теория бухгалтерского учета. - М: Бухгалтерский учет, 2007.-254с.

14.

Ковалев

К.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ

отчетности. - М: Зеркало, 2008 - 529 с.

15.

Ковалева

А.М. Финансы: Учебное пособие - М: Финансы и статистика, 2006 - 581 с.

16.

Кондраков

Н.П. Бухгалтерский учет. Учебное пособие, - М: ИНФРА-М 2007 - 715с.

17.

Новиков

Д.Ю. Расходы организации: бухгалтерский и налоговый учет. - Бератор-Пресс, 2006

- 198с.

18.

Оценка

материально-производственных запасов: учетно-налоговые аспекты //Выпуск АКДИ БП

N 31, август 2008

19.

Павлова

Л.Н. Финансы предприятий: Учебник. - М: Финансы, "ЮНИТИ", 2006 - 437

с.

20.

Пястолов

С.М. Анализ финансово-хозяйственной деятельности: Учебник. - М: Издательский

центр "Академия", 2007 - 330с.

21.

Романовский

М. В., Врублевская О.В, Сабанти Б.М. Финансы: Учебник для ВУЗов - М: Юрайт,

2006 - 361 с.

22.

Сотникова

Л.В. Бухгалтерская отчетность организации. - М: Институт профессиональных

бухгалтеров России: Информационное агентство "ИПБР - БИНФА", 2008 -

363 с.

23.

Уткин

Э.А. Финансовый менеджмент: Учебник для ВУЗов. - М: Зеркало, 2008 - 437 с.

24.

Фомичева

Л.П. Комментарии к Положениям по бухгалтерскому учету (ПБУ 1/98-20/03). -

Система ГАРАНТ, 2008.

25.

Шеремет

А. Д, Сейфулин Р. С. Методика финансового анализа. - М: Финансы и статистика,

2006 - 396 с.

Приложение 1

Приложение 2