Оцінка і калькуляція в системі бухгалтерського обліку

Міністерство

освіти і науки України

Національний

університет водного господарства та природокористування

Кафедра

обліку і аудиту

Курсова

робота

з

дисципліни «Бухгалтерський облік»

на

тему:

Оцінка

і калькуляція в системі бухгалтерського обліку

Виконала:

Меснікович Н.В.

ННІЕМіП,

гр.Ф-31

Перевірила:

Поліщук В.Л.

Рівне

- 2013 р.

ЗМІСТ

Вступ

РОЗДІЛ

1.

Теоретична частина

.1

Оцінка як система вартісного виміру: поняття, значення, методи

1.2

Калькуляція в системі бухгалтерського обліку: поняття, значення, види,

класифікація витрат

РОЗДІЛ

2.

Практична частина

Завдання

2.1 Скласти баланс на початок місяця

Завдання

2.2 Нарахування заробітної плати робітникам з необхідними розрахунками та

утримань із заробітної плати

Завдання

2.3 Скласти журнал реєстрації господарських операцій

Завдання

2.4 Реєстри бухгалтерського обліку

Завдання

2.5 Скласти оборотну відомість господарських операцій

Завдання

2.6 Скласти баланс на кінець звітного періоду

Висновок

Список

використаної літератури

ВСТУП

Однією з найважливіших особливостей

бухгалтерського обліку, є оцінка та калькуляція в системі бухгалтерського

обліку. Вартісне оцінювання є складовою методу бухгалтерського обліку та його

принципом, за відсутності якої бухгалтерський облік за двоїстою системою не

може здійснюватися.

Оцінка в бухгалтерському обліку

необхідна в процесі господарювання при надходженні і вибутті активів, при

виникненні прав і зобов'язань, при здійсненні продажу-купівлі, оренді майна,

заставі, страхуванні, інвестуванні, при переоцінці основних засобів, виділенні

частки у статутному капіталі, виконанні судового вироку.

Предметом калькуляції виступає

собівартість продукції, робіт та послуг як в цілому по підприємству, так і в

розрізі його структурних підрозділів, центрів витрат і сфер відповідальності.

Питання щодо оцінки та калькуляції в

системі бухгалтерського обліку розглянуто у вітчизняних літературних джерелах.

Теоретичні й практичні аспекти цієї проблеми відображено в роботах учених і

фахівців: В.А. Дерія, І.Д. Лазаришина, В.М. Краєвського, М.І. Скрипник, І.В.

Супрунової й ін.

Метою даної роботи є визначення ролі

і значення оцінки та дослідження і узагальнення калькуляції в системі

бухгалтерського обліку.

Актуальність:

вартісна оцінка в бухгалтерському

обліку є загальним вимірником, який дає змогу узагальнити всі господарські

факти - явища та процеси;

калькулювання є одним із важливих

блоків системи бухгалтерського обліку, без якого неможливо узагальнити у

логічній послідовності витрати виробництва. Вдосконалення управлінського обліку

і приведення його до відповідності сьогоднішнім запитам апарату управління не

мислиме без подальшого розвитку калькулювання.

РОЗДІЛ 1. ТЕОРЕТИЧНА ЧАСТИНА

1.1 Оцінка як система вартісного

виміру: поняття, значення, методи

Оцінка господарських засобів ‒

спосіб переведення натуральних показників у грошові. Однією з особливостей

бухгалтерського обліку є обов'язкове застосування в ньому грошового вимірника,

що необхідно для отримання узагальнених показників про господарські засоби і їх

джерела. Об'єкти, що не мають грошової оцінки, в бухгалтерському обліку не

відображаються (земля, поклади корисних копалин, води, ліс та ін.). Точність

даних бухгалтерського обліку залежить від об'єктивної оцінки, яка базується на

науково-обґрунтованих методах, способах і прийомах її проведення. Основними

вимогами, що пред'являються до оцінки, є її реальність і єдність. Реальність

оцінки забезпечує точність грошових показників, відображення в них дійсної

величини об'єктів обліку. Єдність оцінки полягає в тому, що у підприємствах

різних галузей економіки однакові об'єкти обліку мають одну і ту ж оцінку. Це

забезпечує зіставність однойменних показників для аналітичних розрахунків.

Стаття 4 Закону "Про

бухгалтерський облік і фінансову звітність в Україні" одним із принципів

бухгалтерського обліку визначає єдиний грошовий вимірник. Єдиний грошовий

вимірник ‒ це вимірювання і узагальнення всіх господарських операцій

підприємства в його фінансовій звітності в єдиній грошовій одиниці [1].

Оцінка є складовою методу

бухгалтерського обліку і тісно пов'язана з іншими його елементами:

- балансом;

- документацією і

інвентаризацією;

рахунками бухгалтерського

обліку, калькуляцією.

Оцінку можна охарактеризувати як

процес визначення вартості об'єкта, за якими повинні визначатися і

відображатися статті у фінансовій звітності.

Об'єктами оцінки в бухгалтерському

обліку є основні засоби, нематеріальні активи, капітальні і фінансові

інвестиції, запаси, дебіторська заборгованість, довгострокові і поточні

зобов'язання. Процес оцінки є процедурою привласнення об'єктами бухгалтерського

обліку певних грошових величин, які використовуються для підсумкової оцінки

активів і зобов'язань.

Технологія оцінки ‒

послідовність процесу оцінки вартості активів і зобов'язань, яка містить такі

етапи: визначення об'єкта; цілі і функції оцінки; розробку способів оцінки;

обґрунтування найефективнішого способу оцінки з метою визначення достовірної

вартості майна і зобов'язань [3].

Принцип обліку за собівартістю

вважається загальноприйнятою оцінкою активів підприємства. Згідно з цим принципом

активи оцінюються за первісною вартістю, яку називають фактичною (історичною)

собівартістю. Вона визначається у момент придбання активу, заноситься в

"історію" об'єкта обліку і є незмінною впродовж терміну корисного

використання даного об'єкта, за винятком випадків його переоцінки.

Національними стандартами бухгалтерського обліку України встановлені різні

правила визначення первісної вартості активів підприємства (рис. 1.1).

Дата оцінки ‒ точно

зафіксований момент часу, на який здійснюється оцінка. Оцінка може бути

здійснена на дату придбання або вибуття об'єкта, на дату складання балансів

(вступного, поточного, консолідованого, ліквідаційного та ін.).

П(С)БО 19 "Об'єднання

підприємств" дає таке визначення справедливої вартості: справедлива

вартість ‒ сума, за якою може бути здійснений обмін активу або оплата

зобов'язання в результаті операції між обізнаними, зацікавленими і незалежними

сторонами. Крім первісної вартості, в бухгалтерському обліку використовуються

інші методи оцінок, економічний зміст яких наведено на рис. 1.2.

За наявністю активного ринку базою

для визначення справедливої вартості є ринкова вартість, яка залежить від

попиту і пропозиції. У практичній діяльності для визначення справедливої

вартості використовується ціна останньої аналогічної операції, якщо з моменту

її проведення не відбулося істотних змін економічних умов. Інформацію про

ринкову вартість можна одержати від заводів-виробників, з прайс-листів

посередників, в агентствах нерухомості, у міському відділі цін і т.д.

[5].

Рис. 1.1 Правила визначення вартості

активів

Унаслідок різних факторів вартість

активів підприємства може змінюватися, тому найважливішим моментом у технології

оцінки є встановлення дати оцінки.

Pиc.

1.2 Економічний змicт методів оцінки активів

Що стосується зобов'язань, то вони в

основному враховуються за фактичною собівартістю їх придбання, тобто в сумі

економічних вигод, одержаних підприємством у результаті утворення боргового

зобов'язання, або в сумі нарахувань, у результаті яких утворилося зобов'язання

(зарплата, відрахування до фондів пенсійного і соціального страхування та ін.)

[5].

Використовуючи П(С)БО, методи оцінки

активів і зобов'язань підприємство визначає самостійно і відображає в наказі

про облікову політику.

Основні вимоги до оцінки:

- реальність;

- доречність;

своєчасність;

єдність;

обачність.

Реальна оцінка забезпечує

відображення в грошовому вимірнику дійсної величини активів і зобов'язань за

фактичною (історичною) собівартістю. При цьому вона базується на чіткій

законодавчій регламентації порядку створення і використання фондів і резервів,

систематичній перевірці розрахунків з банками, постачальниками і покупцями,

дебіторами і кредиторами.

Доречність оцінки проявляється

рівнем задоволення зацікавлених користувачів і здатністю вплинути на

управлінські рішення. Щоб не втратити доцільність, оцінка повинна здійснюватися

своєчасно.

Вимога до єдності оцінки полягає в

однаковому грошовому вимірнику однорідних засобів різних підприємств і

незмінності методики оцінки впродовж тривалого періоду. Дуже важливо, щоб

оцінка забезпечувала порівняння об'єктів обліку в різні періоди часу з метою

виявлення тенденцій зміни у фінансовому стані і фінансових результатах

діяльності підприємства.

Сутність вимоги

"обачність" полягає в тому, що оцінка активів і доходів не повинна

бути завищеною, а зобов'язань і витрат ‒ заниженою [9].

2.1 Калькуляція в системі

бухгалтерського обліку: поняття, значення, види, класифікація витрат

Витрати як економічна категорія є

процесом споживання матеріальних, нематеріальних, трудових та фінансових

ресурсів для здійснення господарської та будь-якої іншої діяльності для

досягнення поставлених цілей (отримання прибутку, задоволення потреб членів

кооперацій, спілок, суспільних та політичних інтересів тощо).

П(С)БО 1 "Загальні вимоги до

фінансової звітності" визначає витрати як зменшення економічних вигод у

вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення

власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або

розподілу власниками).

Виражені в грошовій формі поточні

витрати є собівартістю, яка виступає одним з основних показників діяльності

підприємства. Відповідно до національних Положень (стандартів) бухгалтерського

обліку собівартість ‒ це витрати у вартісному вираженні, пов'язані з

виробництвом і придбанням певного активу [2].

Для визначення собівартості

використовується спосіб, який називається калькуляцією. Калькуляція (від

латинського - обчислення) ‒ бухгалтерська категорія, яка є способом

групування витрат, визначення собівартості отриманих матеріальних цінностей,

виготовленої продукції і виконаних робіт та визначається як:

) обчислення в єдиному грошовому

вимірнику результатів будь-якого господарського процесу;

) обчислення собівартості одиниці

продукції (робіт, послуг).

Калькуляція ‒ це спосіб

групування витрат для обчислення собівартості одиниці придбаних запасів,

виробленої і реалізованої продукції, виконаних робіт і наданих послуг

В залежності від часу складання і

призначення калькуляції бувають планові і звітні.

Планові (нормативні) складають на

основі прогресивних норм витрачання засобів виробництва і робочого часу і

використовують як вихідні дані при встановленні цін.

Звітні калькуляції, складені за даними

бухгалтерського обліку, відображають фактичні витрати.

Калькулювання собівартості продукції

‒ це процес обчислення вартості об'єкта обліку, який здійснюється різними

методами в залежності від виду, типу і характеру організації виробництва.

Калькулювання здійснюється у всіх господарських процесах. Так, у процесі

постачання визначається собівартість одиниці придбаних виробничих запасів [6].

У процесі виробництва калькулюванню

підлягає виробнича собівартість одиниці окремих видів продукції (робіт, послуг).

Остання використовується для оцінки реалізованої продукції (робіт, послуг) в

процесі реалізації. Звідси з'являється такий термін, як "собівартість

реалізації", який є ключовим для обчислення бази оподаткування податком на

прибуток відповідно до нового Податкового кодексу України, чинного з 01.04.2011

року.

Складовою процесу калькулювання є

калькуляційний облік ‒ система аналітичного обліку витрат на виробництво

в інтересах достовірного і точного калькулювання, основною задачею якого є

повне відокремлення прямих та непрямих витрат за об'єктами калькулювання.

Поєднання системи калькуляційного

обліку та калькуляції здійснюється при застосуванні того чи іншого методу

калькулювання. Метод калькулювання ‒ це сукупність способів аналітичного

обліку витрат на виробництво та прийомів обчислення собівартості калькуляційних

об'єктів [7].

Методи калькулювання відрізняються

методикою калькуляційного обліку та способами калькуляції. У вітчизняній

літературі найчастіше зустрічаються простий, позамовний, попередільний, нормативний

методи.

Простий метод використовується на

моновиробництвах (виробництво електроенергії, видобування нафти, вугілля та

ін.), де всі витрати безпосередньо відносяться на виготовлений продукт.

Собівартість одиниці продукції калькулюється шляхом розподілу витрат на

кількість виготовленої продукції.

Попередільний (попроцесний) метод

використовується у послідовних виробництвах (коли один технологічний процес

настає за іншим), де він розділяється на окремі частини ‒ переділи

(процеси) і за кожним із них окремо обчислюються витрати. При цьому витрати

обліковуються за кожним переділом (цехом), передаються із переділу в переділ

(із цеху в цех), і на останньому калькулюють собівартість виготовленої

продукції.

Позамовний метод використовується у

складних паралельних виробництвах, коли в ряді основних цехів паралельно

виготовляють окремі частини, вузли, а потім збирають у загальному цеху.

Собівартість одиниці виробу визначається шляхом розподілу всіх витрат на

кількість виготовлених на замовлення виробів.

Нормативний метод полягає у

визначенні фактичної собівартості виробленого продукту як алгебраїчна сума

витрат за нормами, відхилень від норм, а також змін норм. При нормативному

методі собівартість продукції визначається шляхом додавання нормативних витрат

та виявлених відхилень від норм при обчисленні фактичної собівартості [8].

Собівартість продукції залежно від

обсягу витрат, що включаються в неї, поділяється на: технологічну, виробничу,

повну собівартість готової і реалізованої продукції.

Технологічна собівартість ‒

прямі витрати на сировину, матеріали, енергію, оплату праці з нарахуваннями.

Виробнича собівартість ‒

технологічна собівартість плюс загальновиробничі витрати.

Підприємство з метою аналізу впливу

адміністративних витрат на фінансовий результат може визначати повну

собівартість готової продукції, яка включає виробничу плюс адміністративні

витрати. Повна собівартість реалізованої продукції є повною собівартістю

готової продукції плюс витрати на її збут. Витрати, що входять у собівартість

продукції, можна згрупувати за декількома ознаками (табл. 2.1).

Таблиця

2.1

Класифікація витрат виробництва

|

Ознаки

|

Групи витрат

|

|

Місце виникнення

|

в основному виробництві, цеху, бригаді у

допоміжних та підсобних виробництвах в інших виробництвах

|

|

Вид витрат

|

за елементами за статтями витрат

|

|

Спосіб включення до собівартості

|

прямі непрямі

|

|

Відношення до виробничого процесу

|

основні накладні

|

|

Ступінь впливу обсягу виробництва на рівень

витрат

|

умовно-змінні умовно-постійні

|

|

Структура витрат

|

одноелементні (прості) комплексні (складні)

|

Національні стандарти

бухгалтерського обліку передбачають облік тільки виробничої собівартості. Проте

вплив адміністративних витрат і витрат на збут на фінансовий результат може

бути настільки значним, що при зниженні планової виробничої собівартості

підприємство, зрештою, може одержати збиток. Тому в рамках управлінського

обліку розрахунки повної собівартості виробленої і реалізованої продукції

обов'язкові.

Місце виникнення витрат ‒

структурний підрозділ підприємства (цех, бригада, дільниця, відділ та ін.), де

здійснюється первісне споживання виробничих ресурсів. Класифікація витрат за

місцями виникнення має значення для нормування витрат і контролю за їх

здійсненням, обчислення виробничої собівартості в структурних підрозділах

основного, допоміжного та іншого виробництва підприємства [4].

Групування витрат за їх видами

необхідне для відображення у фінансовій звітності витрат за економічними

елементами. Проте з метою планування організації аналітичного обліку витрат і

аналізу собівартості, витрати необхідно групувати за калькуляційними статтями

(статтям витрат). Це групування більш деталізоване, наприклад, прямі

матеріальні витрати в промисловості необхідно деталізувати, виділяючи такі

статті калькуляції: сировина і матеріали; купівельні напівфабрикати і

комплектуючі вироби; паливо і енергія на технологічні цілі; роботи і послуги,

виконані сторонніми організаціями.

Класифікація витрат за економічними

елементами є єдиною для всіх економічних галузей (промисловості, сільського

господарства, будівництва, торгівлі). Класифікація витрат за калькуляційними

статтями має в кожній галузі особливості, обумовлені специфікою технологічного

процесу. У зв'язку з цим відповідні міністерства розробили для підприємств

різних галузей Методичні рекомендації з формування собівартості. У них подано

перелік методів обліку виробничих витрат, статей і методів калькуляції

собівартості. Кожне підприємство з урахуванням специфіки діяльності самостійно

визначає методи обліку витрат, перелік статей і методику калькуляції [8].

За способом включення в собівартість

витрати поділяються на прямі і непрямі. Прямими називають витрати, що

безпосередньо пов'язані з виробництвом конкретних видів продукції, виконанням

робіт (послуг) і можуть бути прямо включені в їх собівартість. До них відносять

прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати.

До непрямих відносять витрати, які

мають загальний характер для виробництва кількох видів продукції і в момент

здійснення їх неможливо віднести на конкретний вид продукції (робіт, послуг).

Такі витрати розподіляються між окремими видами продукції (робіт, послуг)

непрямим шляхом, згідно з обраною підприємством базою розподілу (пропорційно

основній зарплаті, прямим витратам та ін.). До них відносять витрати на

експлуатацію основних засобів, заробітну плату завідувача цеху, інші

загальновиробничі витрати.

Відносно виробничого процесу витрати

поділяють на основні та накладні. Основними називаються витрати, безпосередньо

пов'язані з виробництвом (виконанням робіт, наданням послуг) і передбачені його

технологією. Це вартість сировини, матеріалів, оплата праці основних виробничих

робітників, відрахування на соціальні заходи, амортизація основних засобів та

ін. До накладних належать витрати на обслуговування, організацію і управління

виробничим процесом, тобто загальновиробничі витрати. Вони не пов'язані з

технологією виробництва, проте забезпечують виконання плану виробництва та

накладаються (приєднуються) до прямих витрат і в сукупності з ними утворюють

виробничу собівартість.

Іноді ототожнюють основні витрати з

прямими, а накладні ‒ з непрямими. Не всі основні витрати можна вважати

прямими. Наприклад, амортизація відносно виробничого процесу ‒ основний

вид витрат, але часто на практиці її відносять до непрямих, оскільки за

допомогою машин і обладнання може бути вироблено кілька видів продукції.

Амортизація, наприклад, деревообробних верстатів у столярному виробництві, де

виготовляють дверні і віконні блоки, плінтуси та інші вироби, не може бути

прямо віднесена на собівартість конкретних виробів. Це необхідно враховувати

при плануванні, обліку і калькулюванні собівартості.

Обсяг виробництва по-різному впливає

на рівень витрат, і для аналізу цього впливу витрати поділяють на умовно-змінні

і умовно-постійні.

Умовно-змінні витрати ‒ це витрати,

абсолютна величина яких збільшується із зростанням обсягу випуску продукції або

зменшується зі зменшенням обсягу виробництва. До них належать витрати сировини,

витрати на оплату праці основних виробничих робітників.

Умовно-постійні витрати ‒ це

витрати, абсолютна величина яких залежно від збільшення або зменшення обсягу

виробництва залишається постійною або змінюється незначною мірою. До них

відносять витрати на утримання будівель, машин і обладнання, амортизацію,

заробітну плату працівникам управління цехами і виробничими дільницями і т.п.

Проте провести чітке розмежування

витрат на змінні і постійні досить складно, оскільки деякі з них є

напівпостійними або напівзмінними. Тому їх називають умовно-змінними або

умовно-постійними .

За структурою витрати поділяють на

одноелементні (прості) і комплексні (складні).

Одноелементними (простими) називають

витрати, які не можна розкласти на складові частини і які включають тільки один

вид витрат ‒ паливо, амортизацію, заробітну плату чи ін.

Комплексні (складні) ‒

складаються з декількох одноелементних (простих), їх можна розчленувати на

складові частини. До таких витрат відносять загальновиробничі витрати: оплата

праці апарату управління цехами, дільницями, відрахування на соціальні заходи,

витрати на оплату службових відряджень персоналу цехів, дільниць, амортизація

основних засобів загальновиробничого призначення і т.п.

Розглянута класифікація витрат за

різними ознаками має велике значення у плануванні та організації обліку

фактичної собівартості продукції, робіт і послуг, а також в аналізі витрат з

метою виявлення резервів зниження собівартості і поліпшення фінансового стану

підприємства [4].

РОЗДІЛ 2.

ПРАКТИЧНА ЧАСТИНА

2.1 Скласти баланс на початок місяця

Таблиця

2.1

Господарські засоби заводу

«Універсал» і джерел їх формування

|

Найменування засобів і джерел її утворення

|

Сума, грн.

|

|

Будинок заводоуправління

|

20 000

|

|

Статутний капітал

|

1 012 000

|

|

Знос основних засобів

|

(344 000)

|

|

Резерв майбутніх витрат і платежів

|

7 000

|

|

Програмне забезпечення

|

42 000

|

|

Основні матеріали

|

202 000

|

|

Резервний капітал

|

34 000

|

|

Неоплачений капітал

|

(30 000)

|

|

Незавершене виробництво

|

130 000

|

|

Станки і обладнання

|

500 000

|

|

Тара

|

21 000

|

|

Невикористаний прибуток

|

101 000

|

|

Короткострокові кредити банку

|

70 300

|

|

Грошові кошти в касі

|

2 000

|

|

Споруди

|

300 000

|

|

Допоміжні матеріали

|

48 000

|

|

Готова продукція

|

300 000

|

|

Відвантажені товари і надані послуги

|

75 000

|

|

Довгострокові кредити

|

23 200

|

|

Паливо

|

30 000

|

|

Векселі видані

|

8 500

|

|

Аванс підрядній організації на ремонт

заводоуправління

|

8 000

|

|

Резерв сумнівних боргів

|

(3 000)

|

|

Аванс від замовника на виконання робіт

|

10 700

|

|

Валютний рахунок

|

21 000

|

|

Заборгованість перед бюджетом за податками

|

12 600

|

|

Заборгованість різним кредиторам

|

78 300

|

|

Цільове фінансування

|

20 000

|

|

Витрати майбутніх періодів

|

6 000

|

|

Інші дебітори

|

2 500

|

|

Розрахунковий рахунок

|

107 200

|

|

Заборгованість перед соцстрахом

|

19 000

|

|

Незавершене будівництво

|

27 000

|

|

Векселі отримані

|

7 100

|

|

Заборгованість перед працівниками підприємства

по оплаті праці

|

120 000

|

|

Знос нематеріальних активів

|

(2 000)

|

|

МШП

|

20 000

|

|

Переоцінка ОЗ

|

33 200

|

Баланс (Звіт про фінансовий стан). Форма

№1

|

Актив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

|

1

|

2

|

3

|

4

|

|

I. Необоротні активи: Нематеріальні активи

|

1000

|

|

|

|

первісна вартість

|

1001

|

42000

|

|

|

накопичена амортизація

|

1002

|

(2000)

|

|

|

Незавершені капітальні інвестиції

|

1005

|

27000

|

|

|

Основні засоби

|

1010

|

|

|

|

первісна вартість

|

1011

|

820000

|

|

|

знос

|

1012

|

(344000)

|

|

|

Інвестиційна нерухомість

|

1015

|

|

|

|

Довгострокові біологічні активи

|

1020

|

|

|

|

Довгострокові фінансові інвестиції, які обліковуються

за методом участі в капіталі інших підприємств

|

1030

|

|

|

|

інші фінансові інвестиції

|

1035

|

|

|

|

Довгострокова дебіторська заборгованість

|

1040

|

|

|

|

Відстрочені податкові активи

|

1045

|

|

|

|

Інші необоротні активи

|

1090

|

|

|

|

Усього за розділом I

|

1095

|

543000

|

|

|

II. Оборотні активи: Запаси

|

1100

|

751000

|

|

|

Поточні біологічні активи

|

1110

|

|

|

|

Дебіторська заборгованість за продукцію,

товари, роботи, послуги

|

1125

|

75000 (3000)

|

|

|

Дебіторська заборгованість за розрахунками: за

виданими авансами

|

1130

|

8000

|

|

|

з бюджетом

|

1135

|

|

|

|

у тому числі з податку на прибуток

|

1136

|

|

|

|

Інша поточна дебіторська заборгованість

|

1155

|

2500

|

|

|

Поточні фінансові інвестиції

|

1160

|

|

|

|

Гроші та їх еквіваленти

|

1165

|

130200

|

|

|

Витрати майбутніх періодів

|

1170

|

6000

|

|

|

Інші оборотні активи

|

1190

|

7100

|

|

|

Усього за розділом II

|

1195

|

976800

|

|

|

III. Необоротні активи, утримувані для

продажу, та групи вибуття

|

1200

|

|

|

|

Баланс

|

1300

|

1519800

|

|

|

Пасив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

|

I. Власний капітал: Зареєстрований (пайовий)

капітал

|

1400

|

1012000

|

|

|

Капітал у дооцінках

|

1405

|

33200

|

|

|

Додатковий капітал

|

1410

|

|

|

|

Резервний капітал

|

1415

|

34000

|

|

|

Нерозподілений прибуток (непокритий збиток)

|

1420

|

101000

|

|

|

Неоплачений капітал

|

1425

|

(30000)

|

|

|

Вилучений капітал

|

1430

|

( )

|

|

|

Усього за розділом I

|

1495

|

1150200

|

|

|

II. Довгострокові зобов’язання і забезпечення:

Відстрочені податкові зобов’язання

|

1500

|

|

|

|

Довгострокові кредити банків

|

1510

|

23200

|

|

|

Інші довгострокові зобов’язання

|

1515

|

7000

|

|

|

Довгострокові забезпечення

|

1520

|

|

|

|

Цільове фінансування

|

1525

|

20000

|

|

|

Усього за розділом II

|

1595

|

50200

|

|

|

IІІ. Поточні зобов’язання і забезпечення:

Короткострокові кредити банків

|

1600

|

70300

|

|

|

Поточна кредиторська заборгованість за:

довгостроковими зобов’язаннями

|

1610

|

86800

|

|

|

товари, роботи, послуги

|

1615

|

|

|

|

розрахунками з бюджетом

|

1620

|

12600

|

|

|

у тому числі з податку на прибуток

|

1621

|

|

|

|

розрахунками зі страхування

|

1625

|

19000

|

|

|

розрахунками з оплати праці

|

1630

|

120000

|

|

|

Поточні забезпечення

|

1660

|

1665

|

|

|

|

Інші поточні зобов’язання

|

1690

|

10700

|

|

|

Усього за розділом IІІ

|

1695

|

319400

|

|

|

ІV. Зобов’язання, пов’язані з необоротними

активами, утримуваними для продажу, та групами вибуття

|

1700

|

|

|

|

Баланс

|

1900

|

1519800

|

|

2.2 Нарахування заробітної плати

робітникам з необхідними розрахунками та утримань із заробітної плати

Нарахувати заробітну плату

працівникам підприємства з усіма необхідними розрахунками та поясненнями з

обов’язкових платежів, базою обчислення яких є сума коштів, яку спрямовано на

оплату праці, а також утримань із заробітної плати, які передбачені чинним

заком України.

Середньоденний заробіток за 6

останніх місяців у О.І. Іванченка становить 118 грн., у Л.С. Лучка - 115 грн.,

страховий стаж у обох працівників більше 8 років.

Таблиця

2.2

Нарахувавання заробітної плати

працівникам

|

№ з/п

|

П.І.П.

|

Посада

|

Посадовий оклад, грн.

|

Нарахований відрядний заробіток, грн

|

Використання робочого часу, днів

|

Нараховано лікарняні, грн.

|

Утримання із з/п

|

Сума до видачі

|

|

|

|

|

|

Відпрацьовано

|

Невиходи

|

Підсава невиходу

|

|

ЄСВ

|

ПДФО

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Адміністративний персонал

|

|

1

|

Іванченко О.І.

|

директор

|

3600

|

-

|

20

|

2

|

Лік. лист

|

236

|

134,32

|

519,85

|

3181,83

|

|

2

|

Лозинський В.В.

|

гол. бух-галтер

|

2550

|

-

|

22

|

-

|

-

|

-

|

91,8

|

368,73

|

2089,47

|

|

3

|

Лаврик К.С.

|

секретар

|

1250

|

-

|

22

|

-

|

-

|

-

|

45

|

94,73

|

1110,27

|

|

Загальновиробничий персонал

|

|

4

|

Петренко А.О.

|

інженер-технолог

|

1580

|

-

|

22

|

-

|

-

|

-

|

56,88

|

142,44

|

1380,68

|

|

5

|

Павленко М.Ю.

|

майстер

|

1430

|

-

|

22

|

-

|

-

|

-

|

51,48

|

120,75

|

1257,77

|

|

6

|

Клименко О.В.

|

комірник складу

|

1280

|

-

|

22

|

-

|

-

|

-

|

46,08

|

99,06

|

1134,86

|

|

Робітники виробництва

|

|

7

|

Федоренко Т.С.

|

оператор

|

-

|

2400

|

22

|

-

|

-

|

-

|

86,4

|

347,04

|

1966,56

|

|

8

|

Дмитрієв О.О.

|

оператор

|

-

|

2410

|

22

|

-

|

-

|

-

|

86,76

|

348,49

|

1974,75

|

|

9

|

Ткаченко А.В.

|

оператор

|

-

|

2200

|

10

|

-

|

-

|

-

|

79,2

|

318,12

|

1802,68

|

|

10

|

Лучко Л.С.

|

оператор

|

-

|

2350

|

18

|

4

|

Лік. лист

|

460

|

93,8

|

338,43

|

2377,77

|

|

11

|

Алєксєєнко Ю.Д.

|

оператор

|

-

|

2320

|

22

|

-

|

-

|

-

|

83,52

|

335,47

|

1901,01

|

|

12

|

Іванюк В.А.

|

оператор

|

-

|

2380

|

22

|

-

|

-

|

-

|

85,68

|

344,15

|

1950,17

|

Відповідно до Закону України під

єдиним внеском на загальнообов’язкове соціальне страхування (далі ЄСВ)

розуміють консолідований страховий внесок, збір якого здійснюється до системи

загальнообов’язкового державного соціального страхування в обов’язковому

порядку та на регулярній основі з метою забезпечення захисту у випадках,

передбачених законодавством, прав застрахованих осіб та членів їхніх сімей на

отримання страхових виплат (послуг) за діючими видами загальнообов’язкового

державного соціального страхування.

Податок з доходів фізичних осіб

(далі по тексту ПДФО) відіграє важливу роль у формуванні державного бюджету.

Джерелом оподаткування є заробітна плата. Під час нарахування доходів у формі заробітної

плати база оподаткування визначається як нарахована заробітна плата, зменшена

на суму єдиного внеску на загальнообов'язкове державне соціальне страхування,

страхових внесків до Накопичувального фонду, а у випадках, передбачених

законом, - на суму обов'язкових страхових внесків до недержавного пенсійного

фонду.

Розрахунки:

1. Іванченко О.І.:

Лікарняні: 118*2*1=236 (грн.)

ЄСВ: 0,036*3600+0,02*236=134,32

(грн.)

ПДФО: (3600-134,32)*0,15=519,85

(грн.)

Сума до видачі:

3600+236-134,32-519,85=3181,83 (грн.)

. Лозинський В.В.:

ЄСВ: 0,036*2550=91,8 (грн.)

ПДФО: (2550-91,8)*0,15=368,73 (грн.)

Сума до видачі:

2550-91,8-368,73=2089,47 (грн.)

. Лаврик К.С.:

ЄСВ: 0,036*1250=45 (грн.)

ПДФО: (1250-45-573,5)*0,15=94,73

(грн.)

Сума до видачі: 1250-45-94,7=1110,27

(грн.)

. Петренко А.О.:

ЄСВ: 0,036*1580=56,88 (грн.)

ПДФО: (1580-56,88-573,5)*0,15=142,44

(грн.)

Сума до видачі:

1580-56,88-142,4=1380,68 (грн.)

. Павленко М.Ю.:

ЄСВ: 0,036*1430=51,48 (грн.)

ПДФО: (1430-51,48-573,5)*0,15=120,75

(грн.)

Сума до видачі: 1430-51,48-120,75=1257,77

(грн.)

. Клименко О.В.:

ЄСВ: 0,036*1280=46,08 (грн.)

ПДФО: (1280-46,08-573,5)*0,15=99,06

(грн.)

Сума до видачі:

1280-46,08-99,06=1134,86 (грн.)

. Федоренко Т.С.:

ЄСВ: 0,036*2400=86,4 (грн.)

ПДФО: (2400-86,4)*0,15=347,04 (грн.)

Сума до видачі:

2400-86,4-347,04=1966,56 (грн.)

. Дмитрієв О.О.:

ЄСВ: 0,036*2410=86,76 (грн.)

ПДФО: (2410-86,76)*0,15=348,49

(грн.)

Сума до видачі:

2410-86,76-348,49=1974,75 (грн.)

. Ткаченко А.В.:

ЄСВ: 0,036*2200=79,2 (грн.)

ПДФО: (2200-79,2)*0,15=318,12 (грн.)

Сума до видачі:

2200-79,2-318,12=1802,68 (грн.)

. Лучко Л.С.:

Лікарняні: 115*4*1=460 (грн.)

ЄСВ: 0,036*2350+0,02*460=93,8 (грн.)

ПДФО: (2350-93,8)*0,15=338,43 (грн.)

Сума до видачі:

2350+460-93,8-338,43=2377,77 (грн.)

. Алєксєєнко Ю.Д.:

ЄСВ: 0,036*2320=83,52 (грн.)

ПДФО: (2320-83,52)*0,15=335,47

(грн.)

Сума до видачі:

2320-83,52-335,47=1901,01 (грн.)

. Іванюк В.А.:

ЄСВ: 0,036*2380=85,68 (грн.)

ПДФО: (2380-85,68)*0,15=344,15

(грн.)

Сума до видачі:

2380-85,68-344,15=1950,17 (грн.)

.3 Скласти журнал реєстрації господарських

операцій

Таблиця

2.3

Журнал господарських операцій

|

№

|

Первинний документ обліку

|

Зміст господарської операції

|

Кореспонденція рахунків бухгалтерського обліку

|

Сума, грн.

|

|

|

|

Дебет

|

Кредит

|

|

|

1

|

Платіжне доручення

|

Акцептована платіжна вимога повчальника за: -

матеріали - транспортно-заготівельні витрати ПДВ ПДВ

|

201 201 641 641

|

631 631 631 631

|

95560 2000 19112 400

|

|

2

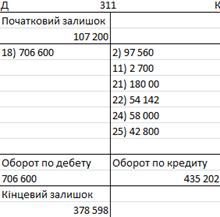

|

Договір поставки, платіжне доручення,

рахунок-фактура

|

Перераховано з розрахункового рахунку в

погашення заборгованості: - постачальникам за матеріали - транспортним

організаціям за доставку матеріалів

|

631 631

|

311 311

|

95560 2000

|

|

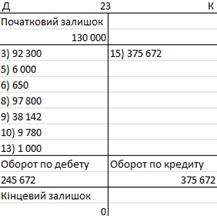

3

|

Платіжне доручення

|

Відпущено зі складу в основне виробництво

матеріали

|

23

|

201

|

92300

|

|

4

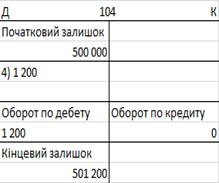

|

ОЗ-1 «Акт прийому-передачі основних засобів»

|

Отримано безоплатно від іншого заводу

обладнання: - первісна вартість - знос об’єкта

|

104 424

|

424 131

|

1200 750

|

|

5

|

відомість нарахованої амортизації,

бухгалтерська довідка

|

Нарахована амортизація за місяць: - машин і

обладнання - будинків, споруд та інших засобів цехового призначення -

будинків, споруд та інших основних засобів загальногосподарського призначення

|

23 91 92

|

131 131 131

|

6000 1000 600

|

|

6

|

МШП-8 «Акт на списання МШП»

|

Списані МШП у виробництво

|

23

|

22

|

650

|

|

7

|

Розрахунки та довідки бухгалтерії

|

Зроблені відрахування від прибутку у резервний

фонд

|

443

|

43

|

7600

|

|

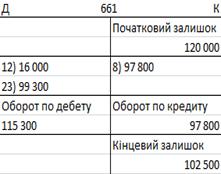

8

|

Відомість нарахування заробітної плати

|

Нарахована заробітна плата за місяць

робітникам основного виробництва

|

23

|

661

|

97800

|

|

9

|

Відомість нарахування заробітної плати

|

Зроблені відрахування на соціальне страхування

єдиного соціального внеску (39%)

|

23

|

65

|

38142

|

|

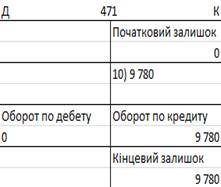

10

|

Розрахунково-платіжна відомість, журнал-ордер

|

Резервуються для включення в собівартість

продукції суми на оплату чергових відпусток у розмірі 10% від нарахованої ЗП

|

23

|

471

|

9780

|

|

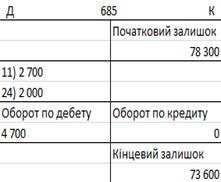

11

|

Платіжне доручення, меморіальний ордер

|

Оплачені з розрахункового рахунку платіжні

вимоги Міськенерго за електроенергію, використану на виготовлення продукції

|

685

|

311

|

2700

|

|

12

|

Розрахунково-платіжна відомість

|

Утриманий податок з доходів працівників

|

661

|

641

|

16000

|

|

13

|

Накладна, розрахунок бухгалтерії, рахунок

|

Списуються загальновиробничі (цехові) витрати

|

23

|

91

|

1000

|

|

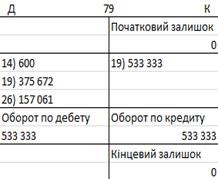

14

|

Накладна, розрахунок бухгалтерії

|

Списуються загальногосподарські витрати

|

79

|

92

|

600

|

|

15

|

Накладна

|

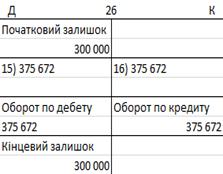

Випущена з основного виробництва і

оприбуткована на склад готова продукція по виробничій собівартості

|

26

|

23

|

375672

|

|

16

|

Оборотно-сальдова відомість, бухгалтерська

довідка

|

Списана фактична собівартість реалізованої

продукції

|

901

|

26

|

375672

|

|

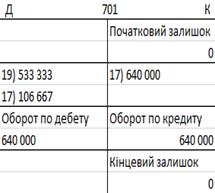

17

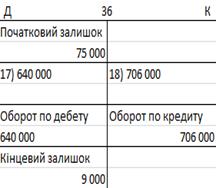

|

Відвантажена зі складу готова продукція,

реалізована покупцям (в.т. числі ПДВ) Сума ПДВ

|

361 701

|

701 641

|

640000 106667

|

|

18

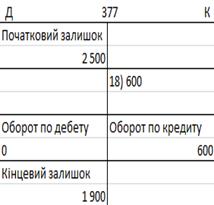

|

Банківська виписка

|

Надійшло на розрахунковий рахунок: - від

покупців за реалізовану продукцію по оптових цінах - від різних дебіторів

|

311 311

|

361 377

|

706000 600

|

|

19

|

Оборотно-сальдова відомість, бухгалтерська

довідка

|

Списуються результати від реалізації продукції

|

701 79

|

79 901

|

533333 375672

|

|

20

|

Бухгалтерська довідка

|

Відраховано з прибутку в резервний фонд

|

443

|

43

|

4000

|

|

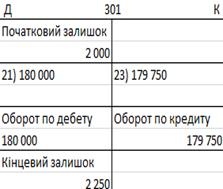

21

|

Чекова книжка, банківська виписка, прибутковий

касовий ордер

|

Отримано в касу з розрахункового рахунку на

виплату ЗП, премій, господарських витрат, і витрат на відрядження

|

301

|

311

|

180000

|

|

22

|

Платіжне доручення, банківська виписка

|

Перераховано з розрахункового рахунку: - податок

з доходів фізичних осіб - ЄСВ

|

641 65

|

311 311

|

16000 38142

|

|

23

|

Видатковий касовий ордер

|

Видано з каси: - ЗП - Під звіт на господарські

витрати та відрядження

|

661 372

|

301 301

|

99300 80450

|

|

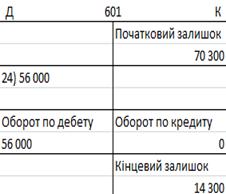

24

|

Платіжне доручення, банківська виписка

|

Перераховано з розрахункового рахунку в

погашення заборгованості: - Іншим кредиторам - Банку в погашення

короткотермінової позики

|

685 601

|

311 311

|

2000 56000

|

|

25

|

Платіжне доручення, банківська виписка

|

Перераховано з розрахункового рахунку в

бюджет: - Сума податку на додану вартість - Сума податку на прибуток

|

641 641

|

311 311

|

21000 21800

|

|

26

|

Оборотно-сальдова відомість, бухгалтерська

довідка

|

Визначено фінансовий результат

|

79

|

441

|

157061

|

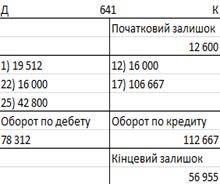

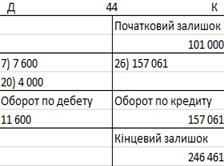

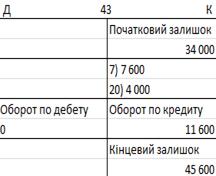

Довідки до журналу господарських

операцій:

Операція 1. Вираховуємо ПДВ:

: 5 = 19112 грн.

: 5 = 400 грн.

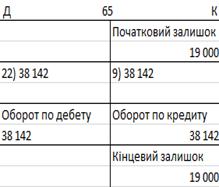

Операція 9. Нарахування єдиного

соціального внеску (39%):

*0,39=38142

Операція 10. 97800* 0,1=9780 грн.

Операція 13. Сума нарахованої

амортизації будинків, споруд та інших засобів цехового призначення = 1000 грн.

Операція 14. Сума нарахованої

амортизації будинків, споруд та інших засобів загальногосподарського

призначення 600 грн.

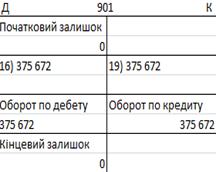

Операція 15. Д23 + Початковий

залишок 23 = 375 672 грн.

Операція 16. ∑15 оп.

Операція 26. Списуємо рахунки 7 і 9

класу на фінансові результати.

.4 Реєстри бухгалтерського обліку

бухгалтерський вартісний

оцінка калькуляція

2.5 Скласти оборотну відомість

господарських операцій

Таблиця

2.4

Оборотна відомість за даними

реєстраційного журналу господарських операцій

|

Синтетичні рахунки

|

Початкове сальдо

|

Обороти

|

Кінцеві залишки

|

|

Д

|

К

|

Д

|

К

|

Д

|

К

|

|

104

|

500000

|

|

1200

|

|

501200

|

|

|

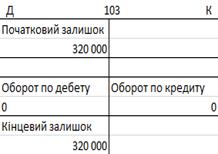

103

|

320000

|

|

|

|

320000

|

|

|

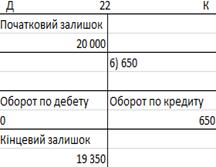

22

|

20000

|

|

|

650

|

19350

|

|

|

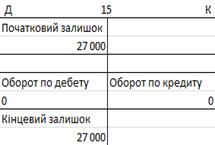

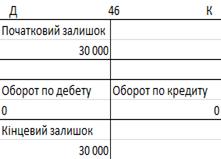

23

|

130000

|

|

245672

|

375672

|

0

|

|

|

26

|

300000

|

|

375672

|

375672

|

300000

|

|

|

36

|

75000

|

|

640000

|

706000

|

9000

|

|

|

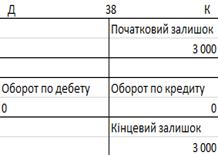

38

|

|

3000

|

|

|

|

3000

|

|

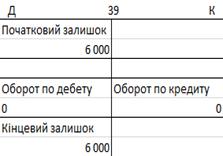

39

|

6000

|

|

|

|

6000

|

|

|

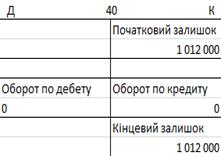

40

|

|

1012000

|

|

|

|

1012000

|

|

43

|

|

34000

|

|

11600

|

|

45600

|

|

44

|

|

101000

|

11600

|

157061

|

|

246461

|

|

46

|

30000

|

|

|

|

30000

|

|

|

48

|

|

20000

|

|

|

|

20000

|

|

65

|

|

19000

|

38142

|

38142

|

|

19000

|

|

79

|

|

|

533333

|

533333

|

|

|

|

91

|

|

|

1000

|

1000

|

|

|

|

92

|

|

|

600

|

600

|

|

|

|

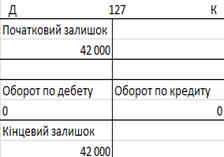

127

|

42000

|

|

|

|

42000

|

|

|

131

|

|

344000

|

|

8350

|

|

352350

|

|

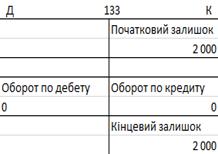

133

|

|

2000

|

|

|

|

2000

|

|

151

|

27000

|

|

|

|

27000

|

|

|

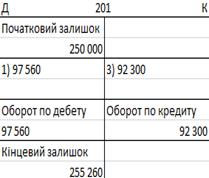

201

|

250000

|

|

97560

|

92300

|

255260

|

|

|

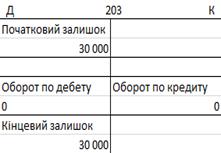

203

|

30000

|

|

|

|

30000

|

|

|

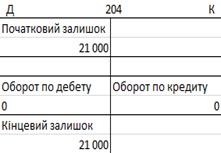

204

|

21000

|

|

|

|

21000

|

|

|

301

|

2000

|

|

180000

|

179750

|

2250

|

|

|

311

|

107200

|

|

706600

|

435202

|

378598

|

|

|

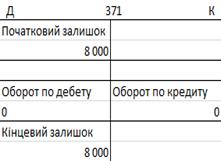

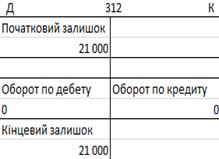

312

|

21000

|

|

|

|

21000

|

|

|

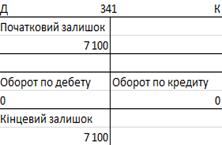

341

|

7100

|

|

|

|

7100

|

|

|

371

|

8000

|

|

|

|

8000

|

|

|

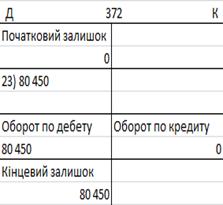

372

|

|

|

80450

|

|

80450

|

|

|

377

|

2500

|

|

|

600

|

1900

|

|

|

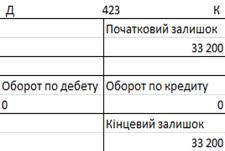

423

|

|

33200

|

|

|

|

33200

|

|

424

|

|

|

750

|

1200

|

|

450

|

|

471

|

|

|

|

9780

|

|

9780

|

|

474

|

|

7000

|

|

|

|

7000

|

|

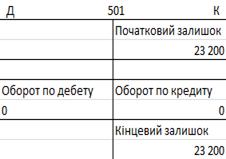

501

|

|

23200

|

|

|

|

23200

|

|

601

|

|

70300

|

56000

|

|

|

14300

|

|

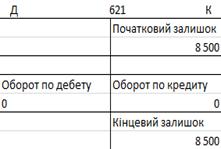

621

|

|

8500

|

|

|

|

8500

|

|

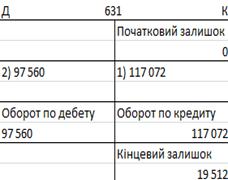

631

|

|

|

97560

|

117072

|

|

19512

|

|

641

|

|

12600

|

78312

|

122667

|

|

56955

|

|

661

|

|

120000

|

115300

|

97800

|

|

102500

|

|

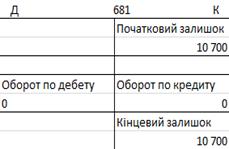

681

|

|

10700

|

|

|

|

10700

|

|

685

|

|

78300

|

4700

|

|

|

73600

|

|

701

|

|

|

640000

|

640000

|

|

|

|

901

|

|

|

375672

|

375672

|

|

|

|

Баланс

|

12890

|

1911690

|

3810490

|

8090613

|

12370736

|

14430844

|

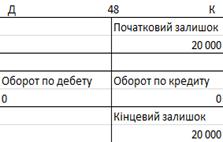

2.6 Скласти баланс на кінець

звітного періоду

Баланс (Звіт про фінансовий стан)

Форма №1

|

Актив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

|

1

|

2

|

3

|

4

|

|

I. Необоротні активи: Нематеріальні активи

|

1000

|

|

|

|

первісна вартість

|

1001

|

42000

|

42000

|

|

накопичена амортизація

|

1002

|

(2000)

|

(2000)

|

|

Незавершені капітальні інвестиції

|

1005

|

27000

|

27000

|

|

Основні засоби

|

1010

|

|

|

|

первісна вартість

|

1011

|

820000

|

821200

|

|

знос

|

1012

|

(344000)

|

(352350)

|

|

Інвестиційна нерухомість

|

1015

|

|

|

|

Довгострокові біологічні активи

|

1020

|

|

|

|

Довгострокові фінансові інвестиції, які

обліковуються за методом участі в капіталі інших підприємств

|

1030

|

|

|

|

інші фінансові інвестиції

|

1035

|

|

|

|

Довгострокова дебіторська заборгованість

|

1040

|

|

|

|

Відстрочені податкові активи

|

1045

|

|

|

|

Інші необоротні активи

|

1090

|

|

|

|

Усього за розділом I

|

1095

|

543000

|

535850

|

|

II. Оборотні активи: Запаси

|

1100

|

751000

|

625610

|

|

Поточні біологічні активи

|

1110

|

|

|

|

Дебіторська заборгованість за продукцію,

товари, роботи, послуги

|

1125

|

75000 (3000)

|

9000 (3000)

|

|

Дебіторська заборгованість за розрахунками: за

виданими авансами

|

1130

|

8000

|

8000

|

|

з бюджетом

|

1135

|

|

|

|

у тому числі з податку на прибуток

|

1136

|

|

|

|

Інша поточна дебіторська заборгованість

|

2500

|

82350

|

|

Поточні фінансові інвестиції

|

1160

|

|

|

|

Гроші та їх еквіваленти

|

1165

|

130200

|

401848

|

|

Витрати майбутніх періодів

|

1170

|

6000

|

6000

|

|

Інші оборотні активи

|

1190

|

7100

|

7100

|

|

Усього за розділом II

|

1195

|

976800

|

1136908

|

|

III. Необоротні активи, утримувані для

продажу, та групи вибуття

|

1200

|

|

|

|

Баланс

|

1300

|

1519800

|

1672758

|

|

Пасив

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

|

1

|

2

|

3

|

4

|

|

I. Власний капітал: Зареєстрований (пайовий)

капітал

|

1400

|

1012000

|

1012000

|

|

Капітал у дооцінках

|

1405

|

33200

|

33200

|

|

Додатковий капітал

|

1410

|

|

450

|

|

Резервний капітал

|

1415

|

34000

|

45600

|

|

Нерозподілений прибуток (непокритий збиток)

|

1420

|

101000

|

246461

|

|

Неоплачений капітал

|

1425

|

(30000)

|

(30000)

|

|

Вилучений капітал

|

1430

|

( )

|

( )

|

|

Усього за розділом I

|

1495

|

1150200

|

1307711

|

|

II. Довгострокові зобов’язання і забезпечення:

Відстрочені податкові зобов’язання

|

1500

|

|

|

|

Довгострокові кредити банків

|

1510

|

23200

|

23200

|

|

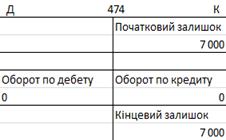

Інші довгострокові зобов’язання

|

1515

|

7000

|

16780

|

|

Довгострокові забезпечення

|

1520

|

|

|

|

Цільове фінансування

|

1525

|

20000

|

20000

|

|

Усього за розділом II

|

1595

|

50200

|

59980

|

|

IІІ. Поточні зобов’язання і забезпечення:

Короткострокові кредити банків

|

1600

|

70300

|

14300

|

|

Поточна кредиторська заборгованість за:

довгостроковими зобов’язаннями

|

1610

|

86800

|

82100

|

|

товари, роботи, послуги

|

1615

|

|

19512

|

|

розрахунками з бюджетом

|

1620

|

12600

|

56955

|

|

у тому числі з податку на прибуток

|

1621

|

|

|

|

розрахунками зі страхування

|

1625

|

19000

|

19000

|

|

розрахунками з оплати праці

|

1630

|

120000

|

102500

|

|

Поточні забезпечення

|

1660

|

|

|

|

Доходи майбутніх періодів

|

1665

|

|

|

|

Інші поточні зобов’язання

|

1690

|

10700

|

10700

|

|

Усього за розділом IІІ

|

1695

|

319400

|

305067

|

|

ІV. Зобов’язання, пов’язані з необоротними

активами, утримуваними для продажу, та групами вибуття

|

1700

|

|

|

|

Баланс

|

1900

|

1519800

|

1672758

|

Керівник

Головний бухгалтер

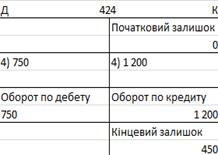

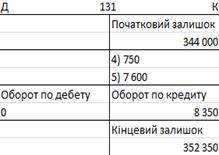

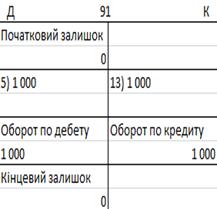

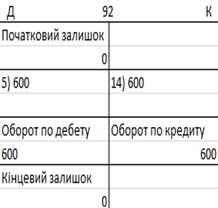

Журнал 1, 3, 4 заповнені та

прикладені до роботи як Додатки 1,2,3.

ВИСНОВОК

У темі розглядалися два елементи

методу бухгалтерського обліку - оцінка та калькуляція.

Таким чином, можна зробити висновок:

оцінка і калькуляція тісно пов’язані між собою - точна калькуляція є необхідною

умовою правильної вартісної оцінки майна підприємства, і, навпаки, застосування

реальної оцінки витрат, що використані на будь-який об’єкт, необхідна

передумова правильного обчислення його собівартості.

Визначено суть і значення оцінки та

вартості у бухгалтерському обліку, їх види. З’ясовано, що називається

собівартістю, об’єктом калькулювання, методом калькулювання, технологія оцінки,

виробничою собівартістю.

Розглянуто поняття виробничої і

технологічної собівартості здійсненого господарського факту та наголошено, що

собівартість у вигляді витрат безпосередньо впливає на фінансовий результат

діяльності і ефективність господарювання кожного підприємства та організації.

В сучасних умовах господарювання

ефективність діяльності підприємства залежить від повноти, достовірності та

своєчасності економічної інформації.

Основою оцінки засобів підприємств

та здійснюваних господарських процесів є фактична собівартість. Для визначення

її величини використовують калькуляцію. Способи оцінки і калькулювання досить

тісно пов'язані між собою, а тому їх гармонічне поєднання, узгодженість дають

змогу відобразити наявність та рух господарських засобів і процесів у грошовому

вимірнику.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон

України "Про бухгалтерський облік і фінансову звітність в Україні"

від 16 липня 1999 p. №966-XIV.

2. Про

затвердження Національного положення (стандарту) бухгалтерського обліку 1

«Загальні вимоги до фінансової звітності»: наказ Міністерства фінансів України

від 07.02.2013 р. №73

. Бутинець

Ф.Ф. Теорія бухгалтерського обліку: [підручник для студентів вузів

спеціальності 7.050106 “Облік і аудит” / Ф.Ф. Бутинець. - вид.2-е доп перероб.

- Житомир: ЖІТІ, 2000. - С. 640.

. Грабова

Н.М. Теорія бухгалтерського обліку : підручник / Н.М. Грабова; за ред. М.В.

Кужельного. - 6-те вид. - К.: А.С.К., 2005 - 266 с. - Серія “Економіка.

Фінанси. Право”.

. Дерій

В.А. Запозичені (зарубіжні) методи обліку витрат і калькулювання собівартості

продукції та їхнє використання в Україні / В.А. Дерій // Бухгалтерський облік і

аудит. - 2013. - №7. - с. 3-8.

. Кірейцев

Г.Г. Бухгалтерський облік та науковці, що генерують ідеї його розвитку / Г.Г.

Кірейцев. - 2008. - №20(221). - С. 3-7.

. Краєвський

В.М. Проблеми оцінки у різних облікових системах / В.М. Краєвський // Вісник

ЖДТУ. - 2010. - №2 (52). - с. 123-124.

. Лазаришина

І.Д. Бухгалтерський облік: Навчально-методичний посібник для самостійного

вивчення дисципліни / І.Д. Лазаришина, Н.Д. Погребняк. - Рівне : НУВГП, 2008. -

124с.

. План

рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських

операцій підприємств і організацій: Наказ Міністерства фінансів України від

30.11.1999 р. за №291 (зі змінами та доповненнями).

. Положення

(стандарт) бухгалтерського обліку 2 «Баланс»: Наказ Міністерства фінансів

України від 31.03. 1999 р. №87 (зі змінами та доповненнями).

11. Положення

(стандарт) бухгалтерського обліку 1 „Загальні вимоги до фінансової звітності”

від 7.02. 2013 р. №75 - Електронний ресурс

. Про

податок на додану вартість: Закон України від 03.04.1997 №168/97 - ВР (з

чинними змінами та доповненнями). - Електронний ресурс

13. Скрипник

М.І. Особливості калькулювання собівартості продукції з використанням

«директ-костингу» / М.І. Скрипник // Міжнародний збірник наукових праць. -

2012. - №1(16). - с. 263-272.

. Ступарик

М.Б. Вдосконалення методики оцінювання і калькуляції в системі бухгалтерського

обліку [Електронний ресурс]

. Супрунова

І.В. Розвиток оцінки в бухгалтерському обліку / І.В. Супрунова // Проблеми

теорії та методології бухгалтерського обліку, контролю і аналізу. - 2012. - №3

(24). - с. 481-483.

. Пасько

Т.О. Історія бухгалтерського обліку: навч.-метод. посібник для самост. вивчення

дисципліни / Т.О. Пасько. - Суми: Ун. кн., 2010. - 128 с.

. Полякова

Л.М. Методика аудиту: конспект лекцій з курсу «Організація і методика аудиту»

для студ. базового напряму 60501 «Економіка та підприємництво» спеціальності

7.050106 «Облік і аудит». Ч. 2 / Л.М. Полякова, В.С Мохняк., Н.І. Демків -

Львів: вид-во НУ «Львівська політехніка», 2009. - 120 с.

. Фінансовий

облік: первинна документація та облікова реєстрація: навчальний посібник / М.Р.

Лучко, М.Я. Остапюк, Й.Я. Даньків та ін.. - К.: Знання, 2005. - 319 с.

. Швець

В.Г. Теорія бухгалтерського обліку: Підручник / В.Г. Швець. - К.: Знання, 2004

- 447 с.

. Яремко

І.Й. Теорія бухгалтерського обліку: навчальний посібник / І.Й. Яремко. - Львів:

Новий Світ-2000, 2010. - 240 с.

ДОДАТОК 1

Розрахунково-платіжна відомість

(зведена)

|

N п/п

|

Нараховано за видами оплат

|

N п/п

|

Утримано

|

|

вид оплати

|

нараховано, грн.

|

|

вид утримання

|

утримано, грн.

|

|

Фонд основної заробітної плати:

|

|

|

|

|

|

1.

|

Тарифна ставка, посадовий оклад

|

|

1.

|

Видано за I-у половину місяця (аванс)

|

|

|

2.

|

Комісійні від реалізації продукції

|

|

|

Внески на загальнообов'язкове

державне соціальне страхування:

|

|

|

3.

|

Гонорар, авторська винагорода штатним

працівникам

|

|

2.

|

до Пенсійного фонду

|

|

|

4.

|

Оплата праці за час перебування у відрядженні

|

|

3.

|

до Фонду зайнятості

|

|

|

5.

|

Оплата за профнавчання інших працівників

|

|

4.

|

до Фонду соціального страхування з тимчасової

втрати працездатності

|

|

|

6.

|

Вартість продукції, виданої працівникам при

натуральній формі оплати праці

|

|

5.

|

Податок на доходи фізичних осіб

|

|

|

7.

|

Інші види нарахувань

|

|

6.

|

Профспілкові внески

|

|

|

Фонд додаткової заробітної плати:

|

|

7.

|

Аліменти

|

|

|

8.

|

Премія

|

|

8.

|

Аванс в банк

|

|

|

9.

|

Відсоткові або комісійні винагороди

|

|

9.

|

Каса (належить до видачі)

|

|

|

10.

|

Оплата роботи в надурочний час, святкові та неробочі

дні

|

|

|

|

|

|

11.

|

Оплата днів відпочинку

|

|

|

|

|

|

12.

|

Індексація заробітної плати

|

|

|

|

|

|

13.

|

Компенсації працівникам у зв'язку з порушенням

термінів виплати заробітної плати

|

|

|

|

|

|

14.

|

Витрати на безкоштовний проїзд

|

|

|

|

|

|

15.

|

Вартість форменого одягу

|

|

|

|

|

|

16.

|

Відпустка за поточний місяць

|

|

|

|

|

|

17.

|

Відпустка за наступний період

|

|

|

|

|

|

18.

|

Інші нарахування за невідпрацьований час

(простої, медогляд та ін.)

|

|

|

|

|

|

19.

|

Суміщення професій

|

|

|

|

|

|

20.

|

Розширення зони обслуговування або збільшення

обсягу робіт

|

|

|

|

|

|

21.

|

Виконання обов'язків тимчасово відсутнього

працівника

|

|

|

|

|

|

22.

|

Робота у важких і шкідливих та особливо важких

і особливо шкідливих умовах праці

|

|

|

|

|

|

23.

|

Інтенсивність праці

|

|

|

|

|

|

24.

|

Робота в нічний час

|

|

|

|

|

|

25.

|

Керівництво бригадою

|

|

|

|

|

|

26.

|

Висока професійна майстерність

|

|

|

|

|

|

27.

|

Класність водіям транспортних засобів

|

|

|

|

|

|

28.

|

Високі досягнення праці

|

|

|

|

|

|

29.

|

Виконання особливо важливої роботи на певний

термін

|

|

|

|

|

|

30.

|

Знання та використання в роботі іноземної мови

|

|

|

|

|

|

31.

|

Допуск до державної таємниці

|

|

|

|

|

|

32.

|

Дипломатичні ранги, персональні звання

службових осіб, ранги державних службовців, кваліфікаційні класи суддів

|

|

|

|

|

|

33.

|

Науковий ступінь

|

|

|

|

|

|

34.

|

Нормативний час пересування у шахті

|

|

|

|

|

|

35.

|

Робота на територіях радіоактивного

забруднення

|

|

|

|

|

|

36.

|

Інші надбавки та доплати

|

|

|

|

|

|

37.

|

Інші види нарахувань

|

|

|

|

|

|

Інші заохочувальні та

компенсаційні виплати:

|

|

|

|

|

|

38.

|

Винагороди та заохочення, що мають одноразовий

характер

|

|

|

|

|

|

39.

|

Матеріальна допомога, що має систематичний

характер

|

|

|

|

|

|

40.

|

Виплати соціального характеру

|

|

|

|

|

|

41.

|

Інші заохочувальні та компенсаційні виплати

|

|

|

|

|

|

Інші виплати, що не належать до

фонду оплати праці:

|

|

|

|

|

|

42.

|

Допомоги та інші виплати, що здійснюються за

рахунок коштів фондів державного соціального страхування

|

|

|

|

|

|

43.

|

Оплата перших 5 днів тимчасової

непрацездатності за рахунок коштів підприємства

|

|

|

|

|

|

44.

|

Дивіденди, відсотки, виплати за паями

|

|

|

|

|

|

45.

|

Витрати на відрядження

|

|

|

|

|

|

46.

|

Матеріальна допомога разового характеру

|

|

|

|

|

|

47.

|

Внески підприємств на медичне та пенсійне

страхування працівників

|

|

|

|

|

|

48.

|

Інші види нарахувань

|

|

|

|

|

|

Разом за весь період по

організації:

|

|

|

|

|

Головний

бухгалтер

Додаток 2

ЖУРНАЛ 3, відомості аналітичного

обліку за кредитом рахунків:

|

16 "Довгострокова дебіторська

заборгованість",

|

54 "Відстрочені податкові зобов'язання",

|

|

17 "Відстрочені податкові активи",

|

55 "Інші довгострокові

зобов'язання",

|

|

34 "Короткострокові векселі

одержані",

|

61 "Поточна заборгованість за

довгостроковими

|

|

36 "Розрахунки з покупцями та

замовниками",

|

зобов'язаннями",

|

|

37 "Розрахунки з різними

дебіторами",

|

62 "Короткострокові векселі видані",

|

|

38 "Резерв сумнівних боргів",

|

63 "Розрахунки з постачальниками та

підрядниками",

|

|

51 "Довгострокові векселі видані",

|

64 "Розрахунки за податками й

платежами",

|

|

52 "Довгострокові зобов'язання за

облігаціями",

|

67 "Розрахунки з учасниками",

|

|

53 "Довгострокові зобов'язання з

оренди",

|

68 "Розрахунки за іншими

операціями",

|

|

69 "Доходи майбутніх періодів".

|

I. З кредиту рахунків 16, 34, 36,

37, 38, 51, 62, 63, 68 в дебет рахунків

|

N пор.

|

Дебет рахунків

|

Кредит рахунків

|

Усього

|

|

|

N 16

|

N 34

|

N 36

|

N 37

|

N 38

|

N 51

|

N 62

|

N 63

|

N 68

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

1

|

15 "Капітальні інвестиції"

|

х

|

х

|

х

|

|

х

|

х

|

х

|

|

|

|

|

2

|

20 "Виробничі запаси"

|

х

|

х

|

х

|

х

|

х

|

|

|

|

|

3

|

22 "Малоцінні та швидкозношувані

предмети"

|

х

|

х

|

х

|

|

х

|

х

|

х

|

|

|

|

|

4

|

23 "Виробництво"

|

х

|

х

|

х

|

|

х

|

х

|

х

|

|

|

|

|

5

|

28 "Товари"

|

х

|

х

|

х

|

|

х

|

х

|

х

|

|

|

|

|

6

|

30 "Каса"

|

|

|

|

|

х

|

х

|

х

|

|

|

|

|

7

|

31 "Рахунки в банках"

|

|

|

|

|

х

|

х

|

х

|

|

|

|

|

8

|

63 "Розрахунки з постачальниками та

підрядниками"

|

х

|

|

|

|

х

|

|

|

|

|

|

|

9

|

64 "Розрахунки за податками й

платежами"

|

х

|

|

|

|

х

|

|

|

|

|

|

|

10

|

68 "Розрахунки за іншими операціями"

|

х

|

|

|

|

х

|

|

|

|

|

|

|

11

|

80 "Матеріальні витрати"

|

х

|

х

|

х

|

|

х

|

х

|

х

|

|

|

|

|

12

|

84 "Інші операційні витрати"

|

|

|

|

|

|

|

|

|

|

|

|

13

|

85 "Інші затрати"

|

|

|

|

|

х

|

х

|

х

|

|

|

|

|

14

|

91 "Загальновиробничі витрати"

|

х

|

х

|

х

|

|

х

|

х

|

х

|

|

|

|

|

15

|

93 "Витрати на збут"

|

х

|

х

|

|

|

|

х

|

х

|

|

|

|

|

16

|

94 "Інші витрати операційної

діяльності"

|

х

|

|

|

|

|

|

|

|

|

|

|

17

|

10, 11, 12, 14, 16, 24, 25, 26,33, 34, 35, 37,

38, 39, 45, 47, 48, 50, 51, 60, 61, 62, 65, 66, 67, 70, 76, 92, 95, 97, 99

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|