Организация и методика учёта выпуска и реализации готовой продукции (на примере ТОО фирма 'Арго')

Содержание

Введение

1. Теоретические аспекты учета и аудита в процессе производства и

реализации готовой продукции

1.1 Организация и экономическое содержание процесса производства и

реализации готовой продукции на производственном предприятии

1.2 Классификация производственных затрат по выпуску готовой

продукции

1.3 Основные цели, задачи, принципы учета выпуска и реализации

готовой продукции и этапы её аудита

1.4 Зарубежный опыт учета и аудита готовой продукции

2.2 Документальное оформление выпуска и реализации готовой

продукции

2.3 Синтетический и аналитический учет готовой продукции

2.4 Отражение выпуска и реализации готовой продукции в финансовой

отчетности

3. Аудит выпуска и реализации готовой продукции предприятия

3.1 Оценка эффективности системы внутреннего контроля в области

учёта готовой продукции и разработка программы её аудита

3.2 Аудиторские процедуры проверки выпуска и реализации готовой

продукции по существу

3.3 Аудиторский отчет и разработка рекомендаций по улучшению учёта

и внутреннего контроля в области выпуска и реализации готовой продукции

Заключение

Список использованной литературы

Приложения

Введение

Выпуск продукции, ее продажа и формирование финансового

результата определяют завершающий этап в процессе кругооборота хозяйственных

средств и конечную цель деятельности любого предприятия независимо от формы

собственности. Именно эти аспекты деятельности наиболее важны для всех

заинтересованных сторон - собственников предприятия, государства, сотрудников,

местного сообщества, поскольку успешное выполнение производственных программ,

стабильный и широкий сбыт продукции позволяют всем участникам производственной

деятельности в конечном итоге достичь своих финансовых целей.

В рыночной экономике особую актуальность представляют вопросы

правильности и своевременности отражения в учёте поступления, реализации

готовой продукции, обеспечения ее сохранности, что в конечном счете

способствует эффективной деятельности предприятия в целом.

Цикл выпуска и продажи готовой продукции является

основным в деятельности предприятия. В этом цикле формируются значимые для

пользователей бухгалтерской отчетности показатели, такие как выручка от

продажи, себестоимость проданной продукции и прибыль (убыток) от продажи,

отражающие эффективность основной деятельности организации. Операции по продаже

готовой продукции являются объектом налогообложения и соответственно основным

участком контроля, осуществляемым налоговыми органами и аудиторскими фирмами.

Актуальность темы учёта и аудита выпуска и реализации готовой

продукции определяется следующим:

- готовая продукция является основным

элементом предпринимательской деятельности и одним из основных этапов

достижения цели, такой как систематическое получение прибыли;

- эффективное управление выпуском готовой

продукции обеспечивает финансовое равновесие организации;

- рациональное управление готовой продукцией

способствует повышению ритмичности операционного процесса;

- планирование выпуска готовой продукции

помогает руководству выбрать экономические ориентиры и достичь поставленной

цели.

Реализация отражает экономические связи между предприятием и

государством и другими предприятиями и организациями. Для производственного

предприятия, выручка от реализованной продукции является главным источником

средств для бесперебойной работы, что требует систематического контроля над

выпуском, отгрузкой и реализацией готовой продукции, связанными с эти

издержками и полученным финансовым результатом. Верно учтенные объемы

реализованной продукции, своевременный и достоверный учет отгрузки и оплаты

продукции - это залог правильно сформированной выручки, а значит и правильно

рассчитанные налоги. Для эффективной деятельности предприятия, крайне важно

вести непрерывный учёт готовой продукции, контролировать реализацию, а также

иметь налаженную систему расчётов с покупателями. Поскольку выручка от

реализации продукции является основным источником получения прибыли, данная

тема приобретает особую актуальность.

Тема дипломной работы: "Учёт и аудит выпуска и

реализации готовой продукции" (на примере ТОО фирма "Арго")

Объектом исследования является готовая продукция:

Безалкогольные газированные напитки.

Предметом исследования является организация учёта и методика

проведения аудиторской проверки готовой продукции.

Цель дипломной работы - исследование проблем учёта и аудита

готовой продукции на предприятии ТОО фирма "Арго" и разработка

рекомендаций по улучшению внутреннего контроля в области учета готовой

продукции.

учет готовая продукция реализация

Для достижения поставленной цели, в работе ставятся следующие

задачи:

рассмотреть основные теоретические аспекты, связанные с

понятием выпуск и реализация готовой продукции;

определить методы учета выпуска и реализации готовой

продукции;

изучить методы оценки производственных запасов при их

отнесении на издержки производства, методы и способы исчисления себестоимости

готовой продукции;

рассмотреть этапы проведения аудита готовой продукции;

изучить аудиторские процедуры по существу учёта готовой

продукции;

определить методику проведения аудита готовой продукции на примере

действующего предприятия ТОО фирма "Арго";

изучить учётную политику и законодательную базу Республики

Казахстан, которой руководствуются производственные предприятия при выпуске и

реализации продукции;

на основе фактических данных проанализировать и оценить

результаты деятельности предприятия.

Научная новизна дипломной работы заключается в формировании

системного подхода к оценке внутреннего контроля выпуска и реализации готовой

продукции с выходом на его совершенствование.

Практическая значимость работы состоит в разработке

конкретных мероприятий по совершенствованию учёта и внутреннего контроля в

области учета готовой продукции. Проведенный аудит позволит определить наиболее

слабые стороны в организации учета продукции и сформулировать практические рекомендации

по совершенствованию учета выпуска готовой продукции, что повысит эффективность

деятельности предприятия в целом.

При написании работы были использованы законодательные и

нормативные акты в области бухгалтерского учёта готовой продукции, нормативно-справочная

литература по бухгалтерскому учёту и аудиту, рабочие документы и финансовая

отчётность ТОО фирмы "Арго"

1.

Теоретические аспекты учета и аудита в процессе производства и реализации

готовой продукции

1.1

Организация и экономическое содержание процесса производства и реализации

готовой продукции на производственном предприятии

Готовая продукция - продукция основных и вспомогательных

цехов, предназначенная для реализации. Готовая продукция должна быть закончена

производством, укомплектована, соответствовать стандартам или техническим

условиям, принята службами технического контроля, снабжена паспортом,

сертификатом или другим документом, удостоверяющим ее качество и комплектность,

сдана на склад, а при сдаче на месте покупателю - оформлена накладной на отпуск

запасов на сторону. [16 с. 67]

Для учета готовой продукции применяется счет 1320

"Готовая продукция". К готовой продукции относят работы и услуги

промышленного характера, выполненные на сторону, а также стоимость

полуфабрикатов собственного производства, предназначенных для реализации.

Выполнение плана по производству и реализации продукции (работ, услуг) является

основным показателем, характеризующим деятельность субъекта. [16 с.69]

Субъект реализует свою продукцию, работы и услуги в порядке

выполнения хозяйственных договоров, заключенных с потребителями. Часть

продукции он может реализовать через свою торговую сеть по продаже продукции.

Важнейшая обязанность субъекта - выполнение договорных обязательств по

количеству, номенклатуре, срокам поставки, качеству продукции и другим

условиям. Своевременная оплата поставленной покупателям продукции (каждое

предприятие-производитель является также покупателем) является неотъемлемым

условием стабильной работы каждого субъекта и экономики республики в целом.

В синтетическом учете готовую продукцию оценивают по

фактической себестоимости; в аналитическом - по твердым ценам, которыми может

быть плановая себестоимость либо договорные цены. Отдельно учитывают разницы

между фактической и плановой себестоимостью продукции или между договорными

ценами и фактической себестоимостью (+,-).

В бухгалтерском учете применяют следующие виды оценки готовой

продукции:

производственная себестоимость (плановая, фактическая),

которая включает все производственные затраты на выработку готовой продукции;

полная себестоимость (плановая, фактическая), которая состоит

из производственной себестоимости с добавлением коммерческих расходов

(расходов, связанных с реализацией, рекламой и др., не возмещаемых

покупателями);

по договорным ценам предприятия;

по розничным ценам - ценам на товары преимущественно личного

потребления, поступающие на широкий рынок и реализуемые через розничную

торговую сеть и предприятия общественного питания. Они состоят из договорной

цены и торговой накидки, которая идет на покрытие издержек обращения и

образование дохода торговых организаций.

При установлении отпускных цен указывают франке, т.е. до

какого места (за чей счет) производится оплата стоимости расходов, связанных с

перевозкой продукции: франко-станция (пристань) назначения - поставщик

оплачивает расходы по перевозке продукции до станции (пристани) назначения,

т.е. эти расходы включены в отпускную стоимость продукции; франко-станция

(пристань) отправления - поставщик несет расходы по отгрузке продукции до

станции отправления и погрузке ее в вагоны, остальные расходы оплачивает

покупатель (от станции поставщика до своей станции и дальше доставку до

склада). Договоры поставки могут быть установлены франко-склад поставщика

(поставщик не несет расходов по сбыту) и франко-склад покупателя (все расходы

по доставке продукции до склада покупателя несет поставщик).

В начале планируемого периода, целью которого является

экономически обоснованное определение величины затрат, необходимых для выпуска

продукции, на стадии проектирования той или иной продукции (работы, услуги)

определяется ее плановая (нормативная) себестоимость. Эта себестоимость

представляет собой прогнозное значение величины затрат, рассчитанной на основе

нормативов затрат по каждой статье расходов. Фактическая (отчетная)

себестоимость продукции (работ, услуг) определяется в конце отчетного периода

на основе данных бухгалтерского учета о фактических затратах на производство.

Плановая и фактическая себестоимость определяются по одной

методике и по одним и тем же калькуляционным статьям, поскольку это необходимо

для сравнения и анализа производственно-хозяйственной деятельности и разработки

рациональной концепции развития предприятия в процессе изготовления продукции,

выполнения работ или услуг, для анализа показателей себестоимости продукции

(работ, услуг).

В конце месяца после составления отчетных калькуляций

определяется фактическая себестоимость всей продукции и разница между

фактической и плановой себестоимостью или между фактической себестоимостью и

стоимостью по договорным ценам предприятия. На основании сводных данных о

выпуске готовой продукции дебетуют счет 1320 "Готовая продукция" и

кредитуют счета 8110 "Основное производство",

"Вспомогательные производства".

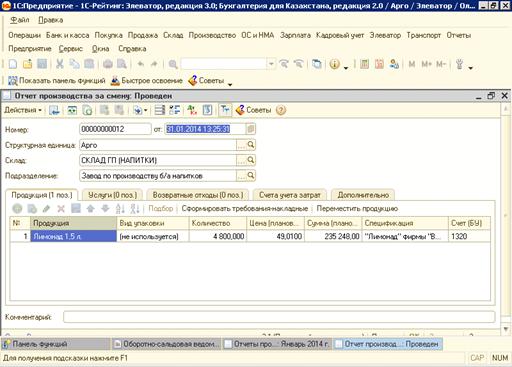

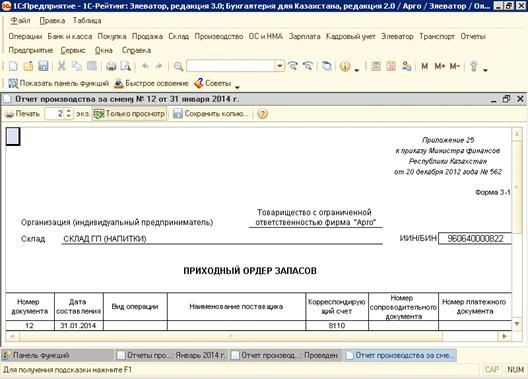

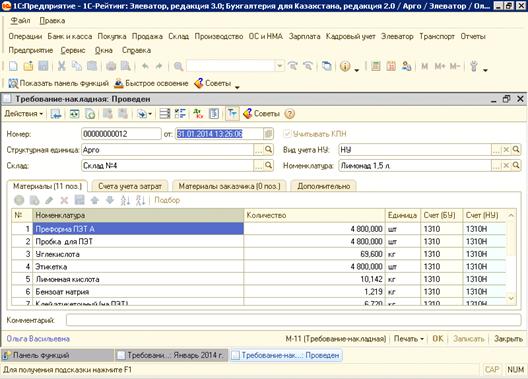

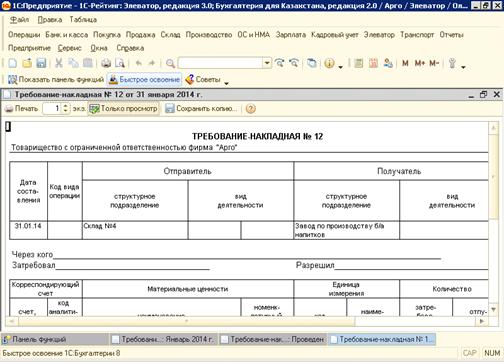

Готовую продукцию из производства на склады приходуют по

приемо-сдаточным накладным или по сводке выпуска продукции. Приемо-сдаточная

накладная выписывается в цеху в двух экземплярах. После сдачи готовой продукции

на склад, один экземпляр накладной остается на складе, второй в цеху. На предприятиях

различных отраслей экономики применяются типовые специализированные бланки

приемосдаточных накладных. В накладной наряду с показателями выпуска продукции

приведены показатели оперативного учета реализации продукции. Эту форму

применяют для учета деталей кооперативных поставок, изготовляемых в большой

номенклатуре отдельным заказчикам.

Во всех отраслях промышленности для оперативного наблюдения

за ходом выполнения производственных заданий и обсчета стоимости выпущенной

готовой продукции применяют "Сводку выпуска продукции".

По сводке может осуществляться оприходование продукции за

месяц. В этом случае к ней прилагаются соответствующие накладные.

Учет готовой продукции на складе называется складским учетом.

Он ведется материально-ответственными лицами (заведующим складом, кладовщиком)

в натуральном выражении. На складах учет готовой продукции ведут в карточках

складского учета или амбарных (складских) книгах. В карточках указывается:

наименование товара, его номенклатурный номер, артикул, сорт, цена. Записи в

карточках материально-ответственное лицо делает на основании первичных

документов. В конце месяца остатки, выведенные в карточках, заведующий складом

переносит в Книгу остатков готовой продукции. Документы по приходу и расходу

готовой продукции вместе с реестрами приемки-передачи документов поступают в

бухгалтерию. Данные реестров приемки-передачи документов по приходу и расходу

готовой продукции по мере их поступления записывают в Накопительную ведомость

синтетического учета готовой продукции по учетным группам. В ведомости

указывают остатки продукции на начало месяца, приход и расход и выводят остатки

на конец месяца по учетным группам. Данные накопительной ведомости сверяют с

книгой остатков готовой продукции, что обеспечивает тождественность складского

и синтетического учета.

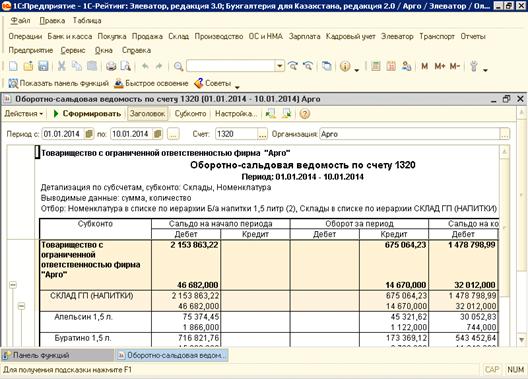

В бухгалтерии на основании накопительной ведомости,

составляется Оборотно-сальдовая ведомость по счету 1320 "Готовая

продукция".

В этой ведомости показывают остатки на начало периода,

обороты за период (приход, расход), остатки на конец периода по складам, или

материально-ответственным лицам, по номенклатуре в количественном и суммовом

выражении. В случае если выявлены расхождения складского и бухгалтерского

учета, то проводится внезапная инвентаризация.

Для учета запасов (готовой продукции), подлежащих списанию

вследствие порчи, боя, лома запасов, а также вследствие выявления недостач и

потерь запасов оформляется акт списания запасов (готовой продукции).

Оформленный акт является основанием для списания с подотчета материально

ответственных лиц стоимости этих запасов и возмещения за счет виновных лиц. В

акте списания запасов указывается: структурное подразделение (склад),

материально-ответственное лицо, наименование готовой продукции, номенклатурный

номер, единица измерения, количество товара, подлежащее списанию, учетная цена

и сумма с НДС. Акт списания запасов (форма 3-9) составляется и подписывается

членами комиссии в двух экземплярах, утверждается руководителем организации.

Первый экземпляр акта направляется в бухгалтерскую службу, второй остается в

подразделении.

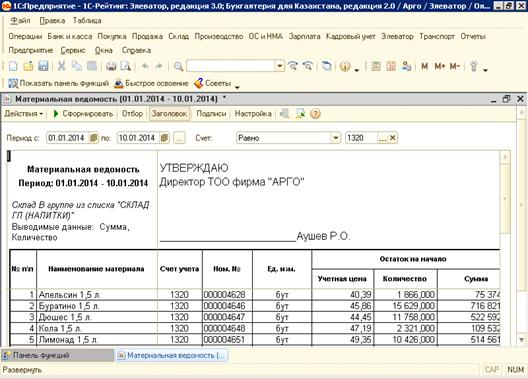

Бухгалтерией каждый месяц составляется материальная ведомость

по счету 1320 "Готовая

продукция", в которой указывается наименование склада, наименование

продукции, номенклатурный номер, единица измерения, учетная цена, количество и

сумма, остаток на начало месяца, итого приход за месяц, итого расход за месяц и

остаток на конец месяца. Материальная ведомость подписывается

материально-ответственным лицом, что подтверждает его согласие о движении и об остатках готовой продукции

на конец месяца. Материальная ведомость утверждается руководителем организации.

Реализация готовой продукции производственным предприятием

является важнейшим показателем объема его деятельности.

Реализацией готовой продукции завершается кругооборот

средств, авансированных на производство. Она необходима для возобновления цикла

производства. Согласно статье 10 Налогового кодекса РК, реализация - это

отгрузка товаров, выполнение работ, оказание услуг с целью продажи, обмена,

безвозмездной передачи, а также передача заложенных товаров залогодержателю. В

соответствии с Законом РК "О бухгалтерском учете и финансовой

отчетности" от 28.02.2007 г. № 234-III, с изменениями и

дополнениями на 26.12.2012 г., а также со статьей 57 Налогового кодекса все

предприятия в Республике Казахстан осуществляют учет по методу начисления.

Метод начисления - это метод учета, согласно которому

независимо от времени оплаты доходы и расходы учитываются с момента выполнения

работ, предоставления услуг, отгрузки товаров с целью их реализации и

оприходования имущества. Юридическим основанием отношений, устанавливаемых при

реализации предприятием продукции, является гражданско-правовой договор

купли-продажи. Суть договора купли-продажи состоит в том, что продавец

(предприятие) обязуется передать имущество в собственность покупателю

(гражданам, предприятиям, организациям), а покупатель - принять это имущество и

уплатить за него определенную денежную сумму. Договором предусматривается

номенклатура поставляемой продукции, сроки, цена, санкции за ненадлежащее

исполнение договора. В соответствии с заключенным договором, отдел сбыта

своевременно передает на склад готовой продукции для исполнения

распоряжение-накладную на отгрузку (отправку) продукции потребителю.

Совокупность хозяйственных операций, связанных со сбытом и продажей продукции,

называется процессом реализации. При этом моментом реализации считается дата

перехода прав собственности на отгруженную продукцию, товар, работы, услуги

(статья 237 Налогового кодекса РК). Эту дату партнеры должны определить в

договоре. При составлении договора поставщик и покупатель используют статью 238

Гражданского кодекса РК, согласно которой право собственности у покупателя по

договору поставки (купли-продажи) возникает с момента передачи товара, если

иное не предусмотрено законом или договором.

Готовая продукция, предназначенная для реализации, является

товаром. Право собственности на товары переходит от продавца к покупателю в

момент документально подтвержденного факта такой передачи. Передачей признается

вручение товара потребителю, сдача его транспортной организации или органам

связи для пересылки приобретателю. Предприятие производит оценку дохода с

большей степенью достоверности после того, как достигнуто соглашение с другими

юридическими лицами, участвующими в сделке, в отношении: прав каждой стороны,

имеющих исковую силу и касающихся оказания и принятия сторонами услуг; суммы

предполагаемой компенсации; способов и условий оплаты. Другими словами, в

договоре на выполнение - работ и оказание услуг должно быть четко оговорены

порядок приемки выполненных работ и услуг, их стоимость и порядок оплаты. Для

совершения большей части операций купли-продажи не требуется письменное

оформление договоренности.

Под отгруженной или отпущенной продукцией, выполненными

работами, и оказанными услугами понимают продукцию и услуги, расчетные

документы на которые представлены покупателю. Оплатой готовой продукции

признается прекращение встречного обязательства покупателя соответствующей

готовой продукции перед налогоплательщиком, который непосредственно связан с

поставкой этой готовой продукции, за исключением прекращения встречного

обязательства путем выдачи покупателем-векселедержателем собственного векселя.

С позиции возмещения стоимости поставленной продукции продажа может быть

осуществлена одним из трех способов:

предоплата (товар оплачивается полностью или частично до

передачи его продавцом);

оплата за наличный расчет (товар оплачивается полностью в

момент передачи товара, т.е. происходит как бы обмен товара на деньги);

оплата в кредит (товар оплачивается через определенное время

после его передачи покупателю). В бухгалтерском учете делаются следующие

проводки: Получена предоплата от покупателей и заказчиков:

аванс под поставку запасов:

Дт 1010 (денежные средства в кассе);

Дт 1030 (денежные средства на текущих банковских счетах).

Кт 3510 (краткосрочные авансы полученные);

Кт 4410 (долгосрочные авансы полученные).

Зачет аванса покупателя (отпуск продукции в счет полученного

аванса):

Дт 3510 (краткосрочные авансы полученные);

Дт 4410 (долгосрочные авансы полученные).

Кт 1210 (краткосрочная дебиторская задолженность

покупателей);

Кт 2110 (долгосрочная задолженность покупателей и

заказчиков).

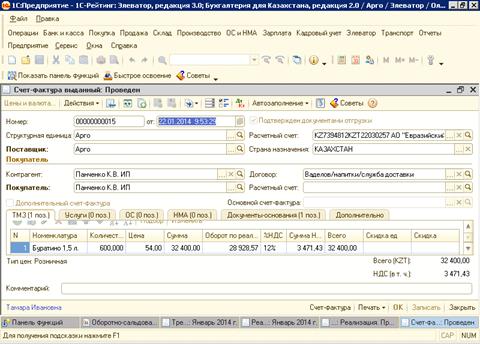

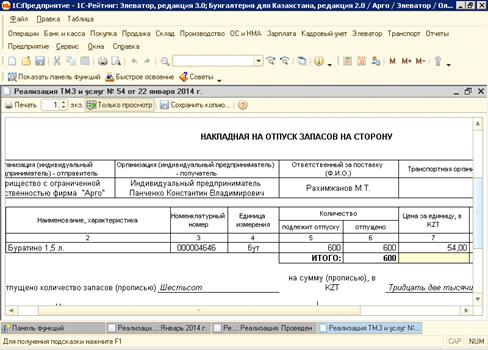

Предприятия реализуют продукцию в соответствии с заключенными

договорами. На их основании в отделе сбыта предприятия выписывают

приказы-накладные на отпуск или отгрузку продукции покупателям, которые после

отпуска (отгрузки) продукции со склада передают в бухгалтерию для выписки

расчетно-платежных документов. На основании этих документов покупателю

(предприятию) в бухгалтерии выписывают счет-фактуру и накладную на отпуск

запасов на сторону (форма 3-8). В бухгалтерском учете делаются следующие

проводки:

Списана фактическая себестоимость отгруженной готовой

продукции:

Дт 7010 (себестоимость реализованной продукции)

Кт 1320 (готовая продукция).

Отражается доход в день реализации готовой продукции: (не

оплачена)

Дт 1210 (краткосрочная дебиторская задолженность покупателей)

Кт 6010 (доход от реализации продукции).

Начислен НДС по выставленному счету-фактуре:

Дт 1210 (краткосрочная дебиторская задолженность покупателей)

Кт 3130 (налог на добавленную стоимость).

Себестоимость реализованной готовой продукции включает

фактические затраты, непосредственно связанные с производством продукции,

которые группируются в соответствии с их экономическим содержанием по следующим

элементам: материальные затраты, затраты на оплату труда, отчисления на

страхование, износ основных средств, прочие затраты.

Техническая и организационно-экономическая характеристика

производственного процесса на предприятии определяется видом продукции, объемом

производства, типом и видом применяемой техники и технологии, уровнем

специализации.

Производственный процесс состоит из многочисленных

технических, организационно-управленческих и хозяйственных операций.

Производственные процессы на предприятиях принято подразделять на два вида:

основные и вспомогательные.

К основным относятся процессы, связанные непосредственно с

превращением предмета труда в готовую продукцию. Вспомогательные процессы лишь

способствуют течению основных процессов, но сами непосредственно в них не

участвуют.

Главное экономическое отличие вспомогательных процессов от

основных состоит в различии места реализации и потребления произведенной

продукции. Процессы, непосредственно связанные с изготовлением конечного

продукта, поступающего на рынок - сторонним потребителям, относятся к основным.

Процессы, в результате которых конечный продукт потребляется внутри

предприятия, относятся к вспомогательным процессам.

Таким образом, производственный процесс представляет собой

целенаправленные действия персонала предприятия, который с помощью имеющихся в

его распоряжении знаний и средств, производит продукцию.

1.2

Классификация производственных затрат по выпуску готовой продукции

Процесс производства представляет собой совокупность

хозяйственных операций связанных созданием готовой продукции.

В процессе создания определяется фактическая производственная

себестоимость продукции, которая включает в себя: сумму затрат по изготовлению

готовой продукции.

Классификация затрат осуществляется в зависимости от цели

учёта.

Основные принципы учёта затрат:

согласование с плановыми и нормативными показателями;

неизменность принятой методологии учёта затрат на производство калькулирование себестоимости продукции в течение года;

документирование - полное отражение в учёте затрат по нормам и отклонения от

норм; единообразие состава и классификации затрат; разграничение затрат на

текущие и капитальные.

Основные задачи учёта затрат:

Своевременное полное и достоверное отражение в учёте

фактических затрат на производство продукции, контроль за эффективным

использованием сырья, полуфабрикатов, материалов, топливо, фонда оплаты труда

за соблюдением смет расходов на обслуживание и управление производства,

выявление результатов деятельности, структурных хозяйственных расчётов,

подразделений предприятия по снижению себестоимости продукции, выявление

резервов снижения себестоимости продукции.

Учёт производственных затрат ведётся на счётах:

"Основное производство", 8210 "Полуфабрикаты

собственного производства", 8310 " Вспомогательное

производство", 8410 " Накладные расходы". Учётным регистром

является журнал ордер № 10, который состоит

из трех частей: 1 часть - Затраты отчётного периода, 2 часть

- Обороты по корреспондирующим счетам, 3 часть - Расчёт затрат отчётного

периода по экономическим элементам. Основанием для записей служит ведомость №

1.2,3,4,5. Одной из важнейших задач учёта является: калькулирование

себестоимости продукции.

Калькулирование - это исчисление себестоимости единицы

продукции.

Себестоимость продукции - выраженные в денежной форме затраты

на её производство и реализацию.

Задача калькулирования - определить издержки, которые

приходятся на единицу продукции, предназначенные для реализации. Конечным

результатом калькулирования является составление калькуляции.

Различают следующие виды калькуляций: плановые - составляют

на планируемый период на основании прогрессивных норм, действующих на начало

этого периода; фактическая или отчетная - характеризуется фактическими затратами, которые

могут отклонятся от плановых, эта себестоимость используется для контроля за

выполнением плановых заданий по снижению себестоимости продукции; сметная -

составляется при проектировании новых производств и конструирование вновь

осваемых изделий при отсутствии норм расходов; нормативная - является

разновидностью текущих плановых калькуляций и составляется на предприятиях

применяющих нормативный метод учёта затрат. В их основе лежат, текущие

действующие норма характеризующие в основном достигнутым уровнем затрат;

проектная - является разновидностью перспективных плановых калькуляций и

применяется для определения эффективности капитальных вложений новой техники и

технологий;

Провизорная - составляется на основании фактических затрат и

получении продукции за девять месяцев или другой период расчётов по затратам и

ожидаемому производству продукции за четыре квартала или другой период.

Затраты на производство группируют:

по месту возникновения; - по видам продукции; - по видам

расходов.

Для исчисления себестоимости затраты группируют и

классифицируют по ряду признаков: По экономической роли в процессе

производства:

основные - затраты непосредственно связанные с технологическим

процессом производства;

накладные - образуются в связи с организацией, обслуживанием

производства и управления им. К ним относят (общепроизводственные и

общехозяйственные расходы). По составу (однородности):

одноэлементные - затраты состоящие из одного элемента

(заработная плата, амортизация);

комплексные - затраты состоящие из несколько элементов

(общецеховые и общезаводские расходы).

По способу включения в себестоимость продукции:

прямые - затраты которые могут быть, прямо и непосредственно

отнесены на себестоимость готовой продукции;

косвенные - затраты которые не могут быть прямо отнесены на

себестоимость отдельных видов продукции и распределяются косвенным методом. По

отношению к объему производства:

переменные - расходы, размер которые изменяется

пропорционально изменению объема производства продукции;

постоянные - расходы, размер которых не зависит от изменения

объема произведенной продукции. По периодичности возникновения:

текущие - расходы, имеющие частую периодичность (расход сырья

и материалов);

единовременные - расходы на подготовку и освоение выпуска

новых видов продукции. По участию в процессе производства:

производственные - расходы, связанные с изготовление готовой

продукции и образующие её производственную себестоимость.

внепроизводственные (коммерческие) - расходы, связанные с

реализацией продукции покупателю.

Производственные и внепроизводственные расходы образуют

полную себестоимость готовой продукции. По эффективности:

производительные - это затраты на производство продукции

установленного качества при рациональной технологии организации производства;

непроизводительные - являются следствием недостатков

технологии и организации производства.

К накладным расходам

относятся расходы связанные с обслуживанием производства и организаций работ

основных и вспомогательных производств. Эти расходы не могут быть непосредственно

отнесены на отдельные виды готовой продукции. Накладные расходы имеют ряд общих

характеристик:

они носят комплексный характер, т.е. в

составе расходов отражаются все экономические элементы затрат,

при выпуске двух или более изделий эти

расходы не могут быть отнесены прямо на изделие, а распределяются между готовой

продукции с одной стороны и незавершенным производством с другой стороны, а

затем между изделиями косвенным порядком. Способы распределения накладных

расходов могут быть различными и зависят от специфики производства. Выбор

способа распределения накладных расходов отражается в учётной политике

предприятия. Хозяйствующий субъект может выбрать по своему усмотрению один из

следующих способов распределения накладных расходов:

пропорционально заработной плате

производственных рабочих,

пропорционально расходу прямых материалов,

пропорционально количеству выбранной

продукции или весу переработанного сырья,

по установленным постоянным коэффициентом

распределения затрат.

Наиболее распространенным методом в

современных условиях считается метод распределения накладных расходов прямо

пропорционально оплате труда производственных рабочих. Согласно международной

практике рекомендуется распределять накладные расходы по итоговым методам, т. е

каждый элемент или группу элементов распределять индивидуально.

Учет накладных расходов ведётся на счёте

8410, в состав которого включены следующие транзитные счета:

- материалы в обслуживающем производстве;

- заработная плата рабочих ОП;

- отчисления от оплаты труда;

- ремонт ОС;

- амортизация НМА и износ ОС;

- коммунальные услуги;

- аренда; 8418 - прочие накладные расходы

Браком считают изделия и полуфабрикаты,

которые по своему качеству не соответствуют установленным стандартам,

техническим условия или договорам. Брак классифицируется следующим образом:

по месту возникновения:

внутренний - выявлены до отправки или

отпуска продукции покупателю;

внешний - выявлены у покупателя.

По характеру обнаружения: исправимый и

неисправимый.

По причинам возникновения: нарушение

технологии производства;

некачественное сырье и полуфабрикаты.

Себестоимость внутреннего исправимого брака включает в себя: затраты

на сырье и материалы и полуфабрикаты израсходованные при исправлении диффектной

продукции; заработную плату рабочих начисленную, за операции по исправлению

брака; отчисления

от оплаты труда; накладные

расходы.

Себестоимость внешнего брака включает в

себя: производственную

себестоимость

продукции окончательно забракованную потребителями;

возмещение покупателю затрат; расходы на

демонтаж забракованных изделий; возмещение транспортных расходов вызванных

заменой забракованных изделий; расходов на исправление забракованной продукции

у покупателя, если брак исправимый.

Для определения потерь от внешнего и

внутреннего брака относимых на себестоимость продукции к стоимости внутреннего

и внешнего окончательного брака прибавляют затраты на его исправление и

вычитают стоимость забракованной продукции по цене её возможного использования,

суммы фактические удержаны с виновников брака, суммы возмещения убытков, суммы

присужденные судом или фактические взысканные с поставщиком за поставку

недоброкачественных материалов и полуфабрикатов вызвавших брак изделий. При

выявлении брака делаются соответствующие отметки первичных документов по учёту

выработки. Неисправимый брак оформляют актом о браке или ведомостью о браке, в

которой фиксируется несколько фактов брака. В акте указывается характеристика

брака его причина, количество забракованной продукции, виновник брака,

себестоимость брака, суммы, подлежащие взысканию с виновных лиц, потери от

брака отметки цеха получателя или склада о приёмки забракованной продукции. Акт

составляется работниками отдела технического контроля, мастером и начальником

цеха и передается в бухгалтерию, где калькулируется себестоимость брака. Акт

утверждается руководителем организации, который принимает решения о порядке

списания потерь от брака за счёт виновных лиц, или за счёт производства. Потери

от брака ежемесячно списываются на счёта издержек производства и включаются в

себестоимость соответствующих видов продукции.

1.3 Основные

цели, задачи, принципы учета выпуска и реализации готовой продукции и этапы её

аудита

Основными задачами бухгалтерского учета выпуска и реализации

готовой продукции являются:

- Правильный и своевременный учет наличия и

движения готовой

- продукции на складах, холодильниках и

других местах хранения.

- Контроль над выполнением планов по объему,

ассортименту, качеству выпущенной продукции и обязательств по ее поставкам.

- Контроль над сохранностью готовой

продукции и соблюдением установленных лимитов.

- Контроль над выполнением плана по

реализации продукции и своевременностью оплаты за реализованную продукцию.

- Выявление рентабельности всей продукции и

отдельных ее видов.

Для успешного выполнения этих задач необходима ритмичная

работа предприятия, правильная организация складского хозяйства и сбыта,

своевременное документальное оформление хозяйственных операций.

Готовая продукция - это часть

материально-производственных запасов организации, предназначенная для продажи,

конечный результат производственного процесса, законченный обработкой

(комплектацией), технические и качественные характеристики которого

соответствуют условиям договора или требованиям иных документов в случаях, установленных

законодательством. Отражается готовая продукция в бухгалтерском балансе по

фактической или нормативной (плановой) производственной себестоимости,

включающей затраты, связанные с использованием в процессе производства основных

средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие

затраты на производство продукции либо по прямым статьям затрат.

Отгруженные товары, сданные работы и

оказание услуг отражаются в бухгалтерском балансе по фактической или

нормативной плановой полной себестоимости, включающей наряду с производственной

себестоимостью затраты, связанные с реализацией сбытом продукции, работ, услуг,

возмещаемых договорной контрактной ценой.

В цикле выпуска и продажи готовой

продукции формируются значимые для пользователей бухгалтерской отчётности

показатели, такие как выручка от продажи, себестоимость проданной продукции и

прибыль убыток от продаж, которые отражают эффективность основной деятельности

организации. Операции по продаже готовой продукции являются объектом налогообложения

и соответственно основным участком контроля, осуществляемым налоговыми органами

и аудиторами.

Аудит готовой продукции представляет собой

лицензируемую предпринимательскую деятельность аттестованных независимых

юридических и физических лиц, направленная на уменьшение риска этой

деятельности связанного с неполным, недостоверным отражением финансовой

информации о наличии и движении готовой продукции, которая позволяет повысить

эффективность функционирования предприятия и дает возможность оценивать и прогнозировать

последствия принятия ряда экономических решений.

Целью аудита готовой продукции и ее

реализации является установление полноты оприходования готовой продукции,

правильности исчисления выручки от реализации и себестоимости реализованной

продукции. Задачи аудиторской проверки выпуска и реализации готовой продукции

определяются в соответствии с основными учетными процессами, сопровождающими

выпуск и реализации готовой продукции.

Ими являются подтверждение обоснованности

выбора и правильности применения варианта оценки готовой продукции,

подтверждение первоначальной оценки систем бухгалтерского учета и внутреннего

контроля, установление полноты оприходования выпущенной готовой продукции.

В зависимости от принятой учетной политики

текущий учет наличия и движения готовой продукции осуществляется, как правило,

в учетных ценах, в качестве которых могут использоваться:

по фактической производственной

себестоимости: при этом способе готовая продукция принимается к учету в сумме

всех затрат, связанных с ее изготовлением; более точный и в связи с этим более

трудоемкий способ, применяется в основном при единичном и мелкосерийном

производствах, а также при выпуске массовой продукции небольшой номенклатуры;

по нормативной (плановой) производственной

себестоимости: наиболее распространенный способ оценки, предполагает применение

специально разработанных организацией норм, нормативов, смет расходов, на

основании которых составляется нормативная калькуляция себестоимости продукции;

при этом варианте учета появляется необходимость отдельного учета отклонений

фактической производственной себестоимости выпуска готовой продукции от

стоимости по учетным (плановым) ценам; отклонением от норм считается как

экономия, так и дополнительный расход сырья, материалов, заработной платы и

других производственных затрат; отклонения учитываются на тех же счетах, что и

готовая продукция;

по прямым статьям расходов (сокращенная

себестоимость): при таком способе оценки в расчет не принимаются

общехозяйственные расходы, которые не включаются в себестоимость готовой

продукции, а относятся непосредственно на счет учета продаж.

Выбранный вариант оценки готовой продукции

в текущем учете указывается в учетной политике организации. При использовании

учетных цен обособленно выделяются отклонения фактической себестоимости

продукции от ее стоимости по учетным ценам.

При списании отгруженной и реализованной

продукции сумма отклонений фактической производственной себестоимости от

стоимости по учетным ценам определяется по среднему проценту отклонений,

сложившемуся по готовой продукции в отчетном месяце.

В целях обеспечения достоверности данных бухгалтерского учета

и финансовой отчетности проводится инвентаризация не менее одного раза в год

перед составлением бухгалтерской отчетности.

Проведение инвентаризации обязательно также в следующих

случаях: - при смене материально ответственных лиц (на день приема-передачи дел);

в случае стихийных бедствий, пожара, или других чрезвычайных

ситуаций, вызванных экстремальными условиями.

при установлении фактов хищений или злоупотреблений, а также

порчи ценностей. Инвентаризация товарно-материальных ценностей - один из

приемов контроля, обеспечивающий сохранность собственности, качественное

состояние ценностей, ведение их складского и бухгалтерского учета. Ее проводят

все предприятия и организации независимо от форм собственности, вида

деятельности и режимной работы. Инвентаризационная комиссия составляет

Инвентаризационную опись товарно-материальных ценностей. Опись применяется для

отражения данных фактического наличия товарно-материальных ценностей (готовой

продукции). Инвентаризационная опись составляется в одном экземпляре комиссией

на основании пересчета, взвешивания готовой продукции отдельно по каждому

местонахождению и материально-ответственному лицу или группе лиц, на хранении

которых находятся ценности. До начала инвентаризации от каждого

материально-ответственного лица или группы лиц берется расписка, которая

включена в заголовочную часть формы. Товарно-материальные ценности заносятся в

инвентаризационные описи по каждому отдельному наименованию с указанием

номенклатуры номера, вида, группы, артикула, сорта и количества. При выявлении

материальных ценностей, не отраженных в учете, комиссия должна включить их в

инвентарную опись.

После оформления в установленном порядке опись передается в

бухгалтерию для составления сличительной ведомости. Инвентаризация

товарно-материальных ценностей должна, как правило, проводится в порядке

расположения ценностей в данном помещении. Нельзя допускать во время

инвентаризации беспорядочного перехода от одного вида товарно-материальных

ценностей к другому. При хранении товарно-материальных ценностей в разных

изолированных помещениях у одного материально ответственного лица

инвентаризация проводится последовательно по местам хранения. После проверки

ценностей вход в помещение пломбируется и комиссия переходит для работы в

следующее помещение. Председатель рабочей инвентаризационной комиссии или, по

его поручению, члены комиссии в присутствии заведующего складом (кладовщика) и

других материально ответственных лиц проверяют фактическое наличие

товарно-материальных ценностей путем обязательного пересчета, перевешивания и

перемеривания. Не допускается вносить в описи данные об остатках ценностей со

слов материально ответственных лиц или по данным учета без проверки их

фактического наличия. Товарно-материальные ценности, поступающие во время

проведения инвентаризации, принимаются материально ответственными лицами в

присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному

отчету после инвентаризации. Эти материальные ценности заносятся в отдельную

опись с наименованием "Товарно-материальные ценности, поступившие во время

инвентаризации". В описи указывается когда, от кого они поступили, дата и

номер приходного документа, наименование, количество, цена и сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной

комиссии делается отметка "После инвентаризации" со ссылкой на дату

описи, в которую записаны эти ценности. При длительном проведении

инвентаризации в исключительных случаях и только с письменного распоряжения

руководителя и главного бухгалтера предприятия в процессе инвентаризации

товарно-материальные ценности могут отпускаться материально ответственными

лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся

в отдельную инвентаризационную опись под наименованием

"Товарно-материальные ценности, отпущенные во время инвентаризации".

Оформляется эта опись по аналогии с документами на поступившие товарно-материальные

ценности во время инвентаризации. В расходных документах делается отметка за

подписью председателя инвентаризационной комиссии.

Товарно-материальные ценности, принадлежащие другим

предприятиям и находящиеся на ответственном хранении, инвентаризируются

одновременно с собственными товарно-материальными ценностями. На эти ценности

составляется Инвентаризационная опись товарно-материальных ценностей, принятых

(сданных) на ответственное хранение и делается ссылка на соответствующие

документы, подтверждающие принятие этих ценностей на ответственное хранение. В

описях на товарно-материальные ценности, отгруженные и не оплаченные в срок

покупателями, по каждой отдельной отгрузке приводятся наименование покупателя,

наименование товарно-материальных ценностей, дата отгрузки, дата выписки

счета-фактуры, номер и сумма по счет-фактуре. Товарно-материальные ценности,

хранящиеся на складах других предприятий, заносятся в Инвентаризационные описи

на основании документов, подтверждающих сдачу этих ценностей на ответственное

хранение. В описях на эти ценности указываются их наименование, количество,

сорт, фактическую стоимость (по данным учета), дата принятия груза на хранение,

место хранения, номера и даты документов. При получении от предприятий, на

ответственном хранении которых находятся эти ценности, копий инвентаризационных

описей комиссия сопоставляет фактическое наличие ценностей (по данным копий

инвентаризационных описей) с количеством, установленным по документам. В описях

на товарно-материальные ценности, находящиеся в переработке на других

предприятиях, указывается наименование предприятия-переработчика, наименование

ценностей, количество, фактическая стоимость по данным учета, дата передачи

ценностей в переработку, номера и даты документов.

Для определения результатов инвентаризации бухгалтерия на

основании инвентаризационных описей составляет Сличительные ведомости

результатов инвентаризации товарно-материальных ценностей. В них вносят только

те ценности, по которым установлены расхождения. В ведомостях указывается

наименование товарно-материальных ценностей и их характеристика, результаты

инвентаризации (излишек или недостача). Выявленные при инвентаризации

расхождения фактического наличия имущества с данными бухгалтерского учета

признаются: излишки запасов - доходом и подлежат оприходованию по рыночным

ценам: Дт 1320 Кт 6280 - оприходованы излишки готовой продукции; недостачи - расходом

(суммы недостач и порчи готовой продукции списываются со счетов учета по их

фактической себестоимости): Дт 7210 Кт 1320 - списание недостачи готовой

продукции в пределах норм естественной убыли;

Дт 7210 (за счет чистого дохода) Кт 1320 - списание недостачи

готовой продукции сверх норм естественной убыли, когда виновники не

установлены. Дт 1250 Кт 1320 - списание недостачи готовой продукции за счет

виновных лиц. Материально-ответственное лицо пишет объяснительную и погашает

недостачу готовой продукции: Дт 1010 Кт 1250. Основания, по которым результаты

инвентаризации могут быть признаны недействительными: - отсутствие

материально-ответственного лица при проведении инвентаризации; - отсутствие

хотя бы одного члена комиссии при проведении инвентаризации; - не оговоренные

исправления в инвентаризационных описях. Результаты инвентаризации должны быть отражены в

бухгалтерском учете и финансовой отчетности того месяца, в котором была

закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой

отчетности.

Таблица 1. Сроки проведения плановой

инвентаризации

|

Объект инвентаризации

|

Срок проведения

|

|

Денежные средства в кассе

|

ежемесячно

|

|

Запасы (сырье и материалы, запасные части,

топливо, строительные материалы, прочие материалы, товары)

|

1 ноября

|

|

Готовая продукция на складе

|

на первое число каждого отчетного месяца

|

|

Расчеты с дебиторами и кредиторами

|

ежеквартально

|

|

Денежные средства на счетах, в пути, расчеты по

финансовым обязательствам

|

1 января

|

|

Незавершенное производство

|

ежемесячно

|

Целью аудита готовой продукции и её

реализации является установление полноты оприходования готовой продукции,

правильности исчисления выручки от реализации и себестоимости реализованной

продукции. Задачи аудиторской проверки выпуска и реализации готовой продукции

определяются в соответствии с основными учетными процессами, сопровождающими

выпуск и реализации готовой продукции.

Ими являются подтверждение обоснованности

выбора и правильности применения варианта оценки готовой продукции,

подтверждение первоначальной оценки систем бухгалтерского учета и внутреннего

контроля, установление полноты оприходования выпущенной готовой продукции.

Основную цель и задачи аудита готовой

продукции отразим на рисунке 1.

Рисунок 1 - Цели и задачи аудита готовой продукции

В зависимости от принятой учетной политики

текущий учет наличия и движения готовой продукции осуществляется, как правило,

в учетных ценах, в качестве которых могут использоваться:

по фактической производственной

себестоимости: при этом способе готовая продукция принимается к учету в сумме

всех затрат, связанных с ее изготовлением; более точный и в связи с этим более

трудоемкий способ, применяется в основном при единичном и мелкосерийном

производствах, а также при выпуске массовой продукции небольшой номенклатуры;

по нормативной (плановой) производственной

себестоимости: наиболее распространенный способ оценки, предполагает применение

специально разработанных организацией норм, нормативов, смет расходов, на

основании которых составляется нормативная калькуляция себестоимости продукции;

при этом варианте учета появляется необходимость отдельного учета отклонений фактической

производственной себестоимости выпуска готовой продукции от стоимости по

учетным (плановым) ценам; отклонением от норм считается как экономия, так и

дополнительный расход сырья, материалов, заработной платы и других

производственных затрат; отклонения учитываются на тех же счетах, что и готовая

продукция;

по прямым статьям расходов (сокращенная

себестоимость): при таком способе оценки в расчет не принимаются

общехозяйственные расходы, которые не включаются в себестоимость готовой

продукции, а относятся непосредственно на счет учета продаж.

Выбранный вариант оценки готовой продукции

в текущем учете указывается в учетной политике организации. При использовании

учетных цен обособленно выделяются отклонения фактической себестоимости

продукции от ее стоимости по учетным ценам.

При списании отгруженной и реализованной

продукции сумма отклонений фактической производственной себестоимости от

стоимости по учетным ценам определяется по среднему проценту отклонений,

сложившемуся по готовой продукции в отчетном месяц.

Для планирования аудиторской проверки

необходимо получить информацию о структуре внутреннего контроля. В случае

оценки контрольного риска ниже его максимального значения необходимо при помощи

тестирования собрать достаточные соответствующие доказательства для

подтверждения оценки.

Аудиторская проверка позволяет выявить

искажения финансовой отчетности, которые могут явиться следствием ошибок и

недобросовестных действий.

Основой для оценки проверяемых финансовых

отчётов должна быть существенная информация, полученная в ходе проверок,

наблюдений, опросов, подтверждений, вычислений и анализа. Отчёт должен

содержать перечень финансовых отчётов, подверженных аудиторской проверке, и

упоминание об ответственности руководства и аудитора. Отчёт должен сообщать

объём охвата (масштаб) аудиторской проверки.

В аудиторском отчёте либо должно

содержаться мнение аудитора о финансовых отчётах в целом, либо должны быть

отражены причины, по которым это мнение не может быть выражено.

Первоначальным этапом аудиторской проверки выпуска и

реализации готовой продукции на предприятии ТОО фирма "Арго" явилось

общее ознакомление с деятельностью предприятия и составления конкретных

проверочных процедур.

Основные аудиторские процедуры в процессе аудита готовой

продукции:

инспектирование (проверка записей,

документов);

пересчет (проверка точности арифметических

расчетов в первичных документах и бухгалтерских записях;

выполнение аудитором самостоятельных

расчетов.

В процессе аудита учета выпуска готовой

продукции, аудитору необходимо проверить:

правильность и своевременность оформления

документов на сдачу продукции из производства на склад;

правильность отражения в бухгалтерском

учете операций, связанных с выпуском готовой продукции;

правильность определения производственной

себестоимости готовой продукции по видам изделий и заказам;

правильность расчетов и списания сумм

отклонений фактической себестоимости от плановой;

правильность составления бухгалтерских

проводок по учету выпуска готовой продукции (работ, услуг);

соответствие записей аналитического и

синтетического учета по балансовым записям счета 1320 "Готовая

продукция" записям в главной книге и балансе; правильность оценки готовой

продукции.

В своей работе аудитор может столкнуться с

проверкой фактов выпуска и реализации неучтенной продукции. Неучтенная

продукция - фактически выпущенная и реализованная продукция, которая по

бухгалтерским документам не значится выпущенной продукции и реализованной

продукции. Для изготовления неучтенной продукции создаются излишки сырья. Это

делается разными способами, например:

за счет занижения показателей сдатчиков

продукции;

излишне списывается сырье сверх норм

естественной убыли или заменяется сырье более ценное не менее ценное. Затраты,

образующие себестоимость готовой продукции, группируются в соответствии с их

экономическим содержанием последующим элементам:

материальные затраты (за вычетом стоимости

возвратных отходов);

затраты на оплату труда; - отчисления от

оплаты труда;

амортизация основных средств; прочие

затраты.

Аудитору необходимо проверить:

правильность оценки товарно-материальных запасов, включенных в себестоимость

продукции и правильность отражения в бухгалтерском учёте процесса приобретения

и заготовления материалов в зависимости от принятой учетной политики

предприятия; имели ли место факты списания на себестоимость затрат, не

относящихся к материалам, используемым в производстве, а также случаи списания

на производственные счета налога на добавленную стоимость;

были ли случаи отнесения на затраты

основной деятельности материалов, использованных при строительстве, ремонте,

содержании объектов социально-культурного назначения, которые должны быть

списаны за счет дохода, остающегося в распоряжении предприятия, или других

соответствующих источников финансирования; правильность установления норм

расходов сырья и материалов в соответствии с уровнем технического состояния и

технологии производства продукции; правильность оценки и списания возвратных

отходов, правильность отражения в учёте затрат на тару и упаковку, правильность

списания недостач в пределах норм естественной убыли; затраты на индивидуальное

апробирование отдельных видов машин и механизмов и на комплексное апробирование

(вхолостую) всех видов оборудования и технических установок в целях проверки

качества их монтажа; затраты на подготовку кадров для работы на вновь вводимом

в действие предприятии; имеются ли системные положения о порядке выплаты премий

за производственные результаты, в том числе вознаграждений по итогам работы за

год; правильность начисления единого социального налога; правильность

начисления амортизации по основным фондам; ведение аналитического учета затрат,

которые отнесены на себестоимость сверх установленных лимитов, норм и

нормативов; затраты на оплату процентов по полученным кредитам банков (за

исключением ссуд, связанных с приобретением основных средств);

правильность отнесения расходов к прочим

затратам; наличие смет расходов предприятия на отчетный год по

представительским расходам;

договора на подготовку и переподготовку

кадров.

Нормативной базой, которую аудиторы используют в результате

проведения аудиторской проверки являются:

международные стандарты аудита включают в себя общие

стандарты, рабочие стандарты и стандарты отчётности применимы ко всем

аудиторским соглашениям. Для аудита является важным соответствие этим

стандартам. Стандарты предусматривают минимальные требования, которые должны

быть соблюдены для того, чтобы аудитор мог объявить о проведении аудиторской

проверки в полном соответствии с международными стандартами аудита.

Источниками информации являются следующие

документы, действующие на предприятии:

План счетов бухгалтерского учёта;

Положение об учётной политике организации,

в частности должны быть отражены методы учета затрат на производство и

калькулирования фактической себестоимости продукции, а также порядок оценки

незавершенного производства и готовой продукции и способ ведения бухгалтерского

учета выпуска и реализации готовой продукции и конечно должно быть отражено

признания дохода от реализации продукции для целей налогообложения;

бухгалтерская отчётность,

регистры синтетического и аналитического

учёта (ведомости выпуска готовой продукции, её отгрузки и реализации),

первичные документы по отгрузке готовой

продукции (акты сдачи готовой продукции на склады, приказы-накладные, товарно-транспортные

накладные, счета-фактуры, договора),

ведомости учёта остатков,

выписки с расчётных счетов в банках,

кассовые документы о поступлении выручки,

используемые аудитором во время аудиторской проверки.

На основе сводных данных о выпуске готовой

продукции:

дебетуют счет 1320 "Готовая

продукция"

и кредитуют счет 8110 "Основное

производство", где учитываются затраты на основное производство, в том

числе расход сырья и материалов, оплата труда и отчисления от сумм оплаты труда

работников, непосредственно занятых на основном производстве, накладные

расходы, относящиеся к основному производству.

В разделе 8 счета производственного учета

кроме счета 8110 открыты следующие активные калькуляционные счета:

счет 8210 "Полуфабрикаты собственного

производства",

счет 8310 "Вспомогательные

производства",

счет 8410 "Накладные расходы".

1.4

Зарубежный опыт учета и аудита готовой продукции

Для изучения зарубежного опыта рассмотрим

особенности учета выпуска и реализации готовой продукции в разных странах.

Запасы являются наиболее значительной

частью активов предприятия. Они занимают доминирующую позицию в структуре

расходов предприятий разных сфер деятельности, их учет и оценка влияет на

результаты хозяйственной деятельности предприятия и на раскрытие информации о

его финансовом состоянии. [31 с. 405]

Определение термина "запасы" в

разных странах отличается. Если в Украине запасы - это активы, предназначенные

для производства продукции, предоставления услуг или перепродажи на протяжении

короткого периода времени, то в США запасы - это активы, предназначенные для

продажи на протяжении одного обычного делового цикла или использования в

течение одного производственного цикла.

В нормативных документах Германии

определение термина "запасы" не дано, однако под ним всегда подразумевается

предметы, предназначенные для краткосрочного использования или перепродажи. [31

с. 407]

В Системе Положений о стандартной учетной

практике Великобритании определение термина "запасы" трактуется

аналогично определению ОПБУ США, за исключением следующей лингвистической

особенности. В американской учетной литературе такие активы обозначаются

термином "inventory" В Великобритании запасы обозначаются термином "stock" - это, как

правило, акции.

В соответствии с МСФО № 2

"Запасы" под запасами подразумеваются активы, предназначенные для

использования в обычной хозяйственной деятельности в процессе производства, для

продажи, или как материалы для потребления при предоставления услуг.

В Польше запасы обледенены в группы

имущественных оборотных активов, к которым относятся материалы, приобретенные

для собственных целей, произведенная или переработанная готовая продукция

(изделия, услуги), полуфабрикаты, пригодные для продажи или использования в

процессе производства, а также товары для перепродажи. [31 с. 407]

За рубежом приобретенные и не подлежащие

обработке перед реализацией товары, торговые предприятия называют товарными.

Следует отметить, что российская практика

и положения нормативных документов относительно классификации запасов, на

первый взгляд, аналогичны зарубежным, Однако, отличие системы учета и

предоставления отчетности по запасам в российской системе учета и отчетности

состоит в том, что под запасами подразумевается лишь запасы сырья и материалов

в производственных предприятиях и запасы товаров в организациях.

Оценка запасов является важной

предпосылкой организации учета этого участка, поскольку она влияет на точность

финансовых результатов предприятия.

Оценка запасов может быть разной.

Большинство стран применяет среднеарифметическую взвешенную оценку или метод

ФИФО, который используется в США, признается в Германии, а также в Польше,

однако в большинстве стран его не признают. Последствия применения метода ЛИФО

- увеличение расходов и уменьшение запасов по сравнению с методом ФИФО и

средневзвешенной цены. Поэтому в первом случае прибыль будет ниже, а во втором

выше, что очень важно с точки зрения налога на прибыль.

В США, как и в большинстве стран, запасы

оцениваются исходя из фактических расходов на их приобретение на момент

получения или использования в процессе производства. Оценка выражается чистой

суммой денежных платежей, осуществленных в прошлом или будущем периодах при

будущем периоде, то их сумму следует дисконтировать. Расходы же на доставку

этих запасов (если по условиям договора их не несет покупатель) могут

включаться или не включаться в себестоимость товарно-материальных запасов.

Такие расходы отображаются отдельной графой. В стоимость материальных запасов

также не включаются общепроизводственные, административные и расходы на сбыт. [31

с. 408]

Система ОПБУ США не рекомендует включать в

себестоимость запасов расходы, которые не будут возмещены покупателями. В

себестоимость следует включать только те виды расходов, которые покупатель

считает составляющими стоимости товара на момент его приобретения. Сама наличие

расходов не является основанием для их включения в стоимость запасов.

В Польше запасы оцениваются по ценам их

приобретения, в случае невозможности определения цены запасов или при их

безвозмездной передаче они оцениваются по ценам на аналогичные или подобные

товарно-материальные ценности.

В Германии, Люксембурге и Франции запасы

оцениваются по наименьшей величине - по себестоимости или рыночной стоимости.

В Португалии и Испании запасы оцениваются

по цене приобретения или расходам на их производство. В Испании цена

приобретения включает сумму, указанную в счете поставщика, плюс дополнительные

расходы на хранение запасов, включая налог с продаж, в тех случаях, когда они

не покрываются за счет бюджетного финансирования. Следует также отметить, что,

если цена приобретения запасов или расходы на их производство выше рыночной

цены, то материальные запасы учитываются по рыночным ценам. В Испании рыночную

цену определяют следующим образом: для сырья - это наименьшая из двух величин -

восстановительная стоимость и чистая стоимость завершения работ; для товаров и

готовой продукции - все расходы, за исключением соответствующих налогов; для

незавершенного производства - стоимость выполненных работ, за исключением

коммерческих расходов.

В Швейцарии и Италии запасы оцениваются по

наименьшей из двух величин - первоначальной стоимости (расходы на приобретение

или производство) или чистой стоимости возможной реализации.

В Украине согласно ПСБУ 9, запасы при их

поступлении на предприятие оцениваются по себестоимости определяемой согласно

договору поставщика (продавца), за вычитанием суммы ввозной таможенной пошлины,

косвенных налогов, расходов на заготовку, погрузочно - разгрузочных работ,

транспортировку запасов и иных расходов, связанных с приобретением запасов и

провидением их в пригодное для использования в запланированных целях состояние.

К расходам которые не включаются в первоначальную стоимость запасов, относятся:

сверхнормативные расходы, недостачи запасов, расходы на сбыт, проценты за

использование кредитов, административные и прочие подобные расходы.

В МСФО №2 "Запасы" указано, что

стоимость запасов должна включать стоимость приобретения, расходы связанные с

переработкой продукции, а также расходы на доставку запасов к месту их

расположения и приведение в надлежащее состояние. Расходы на приобретения

запасов включают указанную в договоре стоимость запасов, таможенную пошлину на

ввоз и прочие налоги, а также транспортно-заготовительные расходы и прочие

расходы, прямо связанные с приобретением готовой продукции, материалов и услуг.

[31 с. 409]

Следует отметить, что в условиях

нестабильности рынка, которая выражается в значительных колебаниях цен, оценка

запасов по стоимости их приобретения не является объективной. Именно поэтому

зарубежная практика учета и отчетности выработала достаточно эффективные

способы решения такой проблемы. Чтобы сохранить объективность оценки в условиях

ценовой нестабильности запасы оцениваются по правилу наиболее низкой оценки.

Сущность его заключается в том, что действует принцип осмотрительности по

которому запасы оцениваются и отображаются по наименьшей из возможных

стоимостей - рыночной цене или себестоимости.

Поскольку по разным причинам рыночная цена

запасов может снизиться до их себестоимости, то возникает убыток, который

должен отображаться в данном периоде списанием их стоимости на рыночную.

В США в качестве рыночной цены или

рыночной стоимости в этом случае выступает "стоимость замещения"

запасов. Последняя представляет собой величину, которую необходимо заплатить поставщикам

на данный момент за такое же количество запасов. [31 с.410]

Польским законодательством по

бухгалтерскому учету при оценке незавершенного производства используются

определенные временные критерии. Так, если произведенный цикл не превышает 3-ч

месяцев, его можно оценить только по величине прямых расходов материалов или по

величине всех прямых производственных расходов (директ-костинг). В отдельных

случаях, если это не влияет существенно на величину оборотных средств и

финансовый результат все расходы списываются не на счет "основное

производство", а на прямо на счет "Прибыли и убытки". Если

производственный цикл превышает 3 месяца, то величина незавершенного

производства включает как прямые, так и косвенные расходы.

На Португальских предприятиях продукты

вспомогательного и побочного производства оцениваются по цене возможной

реализации.

В Испании затраты производства включают

цену приобретения сырья и комплектующих, а также часть косвенных расходов,

которые приходятся на производственный цикл. [31 с.412]

В Украинской практике оценка остатков

незавершенного производства осуществляется согласно отраслевого порядка

калькулирования себестоимости готовой продукции за исключением понесенных

расходов вследствие технически неизбежного брака, возмещения износа

специального инструмента и расходов на основании производства новых видов

продукции.

Наиболее распространенными методами учета

запасов являются методы ФИФО, ЛИФО, средней стоимости. Особенности методов

оценки запасов в некоторых странах:

В Великобритании запрещено использование

методов ФИФО и базового запаса. Долгосрочные контракты по незавершенным

проектам учитываются по методам "часть выполнения", " завершение

контракта";

В США при использовании метода ЛИФО в

учетной политике нужно обязательно определить сумму текущей воспроизведенной

стоимости запасов, а также влияние на результаты деятельности уменьшения партии

запасов.

В Украине запасы отображаются в балансе в

следующих статьях; производственные запасы; животные на выращивании и откорме;

незавершенное производство; готовая продукция; товары.

Используются методы выбытия запасов;

средневзвешенной себестоимости, ФИФО, ЛИФО, идентификационной себестоимости,

цены продаж, нормативных затрат. [31 с.643]

В России запасы отображаются в балансе в

следующих статьях: сырье, материалы и другие аналогичные ценности затраты в

незавершенном производстве (издержки обращения); готовая продукция, товары для

перепродажи и товары отгруженные; расходы будущих периодов. Используется методы

выбытия запасов: средней стоимости, ФИФО, ЛИФО.

В Республике Беларусь запасы отображаются

в балансе в следующих статьях: сырье, материалы и другие аналогичные ценности;

животные на выращивании и откорме; малоценные и быстроизнашивающиеся предметы;

затраты в незавершенном производстве (издержки обращения); готовая продукция и

товары для перепродажи, товары отгруженные; расходы будущих периодов; прочие

запасы и затраты.

Рекомендованы следующие методы списания:

по средневзвешенным ценам, по учетным ценам с учетом отклонений от их

фактической стоимости, по ценам последнего приобретения (ЛИФО)

В Польше запасы отображаются в балансе в

следующих статьях: материалы, полуфабрикаты и продукция в пути, готовая

продукция, товары, авансовые платежи в счет поставки. В соответствии с Законом

о бухгалтерском учете можно выбирать один из четырех методов:

) средних цен, т. е списание по

средневзвешенной цене данной единицы;

) ФИФО (расходы имущества оцениваются

последовательно по ценам (расходам) тех составных, которые поступили первыми);

) ЛИФО, считается, что расходы имущества

оцениваются последовательно по ценам (расходам) тех составленных, которые

поступили последнимим;

) в порядке особой идентификации,

соответствующей деятельности, цен (расходов) выданных составных запасов.

В МСФО запасы включают товары, приобретенные

и хранящиеся для перепродажи, например, товары, приобретенные предприятием

розничной торговли и предназначенные для перепродажи или земля и другая

недвижимость для перепродажи: готовая продукция; незавершенное производство;

основные и вспомогательные материалы; предназначенные для использования в

процессе производства. Себестоимость запасов исчисляется следующими методами:

ФИФО, ЛИФО, по чистой стоимости реализации, средневзвешенной стоимости,

идентификации, стандартных расходов, розничных цен.

В 4-ой директивной ЕС Запасы включают:

сырье и материалы; незавершенной производство; готовую продукцию и товары;

авансовые платежи на поставку. [31 с 643]

2 Организация и методика учёта выпуска и реализации готовой

продукции (на примере ТОО фирма "Арго")

2.1 Характеристика

деятельности предприятия и его учётная политика в области выпуска и реализации

готовой продукции

ТОО фирма "Арго" зарегистрирована Управлением

юстиции г. Павлодар 28.01.1999г. (свидетельство о регистрации № 128571), с

последующей государственной перерегистрацией юридического лица от 26.11.2009г.

№ 942-1945 - ТОО. Правовой базой для создания предприятия служит гражданский

кодекс Республики Казахстан, а также Указы Президента Республики Казахстан

имеющие силу закона "О защите прав граждан и юридических лиц на свободу

предпринимательской деятельности.

Форма собственности - частная. Местонахождение офиса:

Республика Казахстан, г. Павлодар, ул. Циолковского 33.

ТОО фирма "Арго" является юридическим лицом, имеет

самостоятельный баланс, расчетный, валютный счет в банках, круглую печать со

своим наименованием, товарный знак и торговую марку, обладает обособленным

имуществом, действует на основе полного хозрасчета и самоокупаемости.

Средняя численность работников в фирме, согласно штатной

расстановке,

составляет 82 человека. Имущество фирмы принадлежит

участникам на правах общей собственности с определением доли каждого из

участников в праве собственности.

Целью деятельности ТОО фирмы "Арго" является:

извлечение дохода от основной деятельности и использование

его в интересах учредителей ТОО.

Согласно Уставу основными видами деятельности ТОО фирмы

"Арго" являются:

производство муки;

производство безалкогольных газированных напитков;

посредническая и торговая деятельность,

внешнеэкономическая деятельность в соответствии с

законодательством Республики Казахстан,

закуп, переработка и реализация зерна,

любая иная деятельность, не запрещенная действующим

законодательством.

ТОО фирма "Арго" отвечает по своим обязательствам

всем принадлежащим ему имуществом. ТОО фирма "Арго" имеет право в

установленном Законом порядке:

самостоятельно или на договорной основе с организациями,

предприятиями и частными лицами устанавливать цены и тарифы на реализуемые

товары повышенного спроса и оказанные услуги;

заключать договора, совершать сделки и иные юридические акты,

как в Республике Казахстан, так и в ближнем и дальнем зарубежье, участвовать в

торгах, конкурсах, аукционах;

выступать истцом и ответчиком в суде;

самостоятельно, по своему усмотрению, распоряжаться

имуществом, распределять чистый доход, устанавливать систему оплаты труда

работников;

строить, приобретать, отчуждать, брать в аренду, как в

Республике Казахстан, так и за ее пределами всякого рода движимое и недвижимое

имущество;

быть субъектом права собственности на имущество, передаваемое

в форме вкладов и других взносов его участников;

пользоваться товарным знаком и фирменным наименованием.

В настоящее время ТОО фирма "Арго" представляет

собой наиболее современное производство, соответствующее высочайшим

казахстанским и международным стандартам качества.

Организационно-производственная структура, составлена на

основе Налоговой политики, и представлена на рисунке 2.

Рисунок 2 - Организационно-производственная структура ТОО

фирма "Арго"

Организационно-производственная структура ТОО фирмы

"Арго" разделяется на основные производственные, вспомогательные и

административные подразделения:

Основное производственное подразделение по производству

готовой продукции - обособленное подразделение, осуществляющее

производство готовой продукции. Помимо производственных функций, на ТОО фирма

"Арго" возложены административные функции, функции управления и

обеспечения деловой активности ТОО. Кроме того, помимо ведения бухгалтерского и

налогового учета хозяйственных операций деятельности ТОО фирма "Арго"

возложены функции контроля за бухгалтерским и налоговым учетом.

Вспомогательные подразделения - подразделения, осуществляющие

обеспечение производственных и административных единиц ТОО фирма

"Арго" различными видами обслуживания, контрольно-техническим,

ремонтным, транспортным. В зависимости от выполняемых функций вспомогательное

подразделение представляет собой цех. Также вспомогательные подразделения ТОО

фирма "Арго" осуществляют реализацию товаров, выполнение работ,

оказание услуг сторонним покупателям. Вспомогательные подразделения не ведут

самостоятельный бухгалтерский учет своей деятельности. Бухгалтерский учет

деятельности вспомогательных подразделений ведется в совокупности с основным

подразделением, которому вспомогательное подразделение оказывает большую часть

закрепленных за ним производственных функций.

Организационная структура управления бухгалтерии построена,

как и на всем предприятии, по линейно-функциональному типу. При этом четко

разграничивается горизонтальное и вертикальное разделения труда.

В ТОО фирма "Арго" бухгалтерский учет организован