|

Счет

|

Сальдо на начало периода

|

Обороты за период

|

Сальдо на конец периода

|

|

Код

|

Наименование

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|

01

|

Основные средства

|

72000

|

0

|

0

|

0

|

72000

|

0

|

|

02

|

Амортизация основных средств

|

0

|

10000

|

0

|

2200

|

0

|

12200

|

|

06

|

Долгосрочные финансовые вложения

|

16000

|

0

|

0

|

0

|

16000

|

0

|

|

10

|

Материалы

|

5000

|

0

|

8200

|

4600

|

8600

|

0

|

|

19

|

НДС

|

0

|

0

|

1476

|

0

|

1476

|

0

|

|

20

|

Основное производство

|

22000

|

0

|

52120

|

72200

|

1920

|

0

|

|

50

|

Касса

|

4000

|

0

|

42000

|

42000

|

4000

|

0

|

|

51

|

Расчетный счет

|

82000

|

0

|

70800

|

73000

|

79800

|

0

|

|

60

|

Расчеты с поставщиками и заказчиками

|

0

|

22000

|

22000

|

9676

|

0

|

9676

|

|

62

|

Расчеты с покупателями и заказчиками

|

0

|

34000

|

21000

|

0

|

0

|

13000

|

|

68

|

Расчеты по налогам и сборам

|

0

|

5000

|

5000

|

8080

|

0

|

8080

|

|

69

|

Расчеты по социальному страхованию и

обеспечению

|

0

|

4000

|

4000

|

8320

|

0

|

8320

|

|

70

|

Расчеты с персоналом по оплате труда

|

0

|

41000

|

46160

|

32000

|

0

|

26840

|

|

71

|

Расчеты с подотчетными лицами

|

5000

|

0

|

0

|

5000

|

0

|

0

|

|

80

|

Уставный капитал

|

0

|

52000

|

0

|

0

|

0

|

52000

|

|

84

|

Нераспределенная прибыль (непокрытый убыток)

|

0

|

38000

|

0

|

15680

|

0

|

53680

|

|

90

|

Продажи

|

0

|

0

|

91800

|

91800

|

0

|

0

|

|

99

|

Прибыли и убытки

|

0

|

0

|

19600

|

19600

|

0

|

0

|

|

ИТОГО

|

206000

|

206000

|

384156

|

384156

|

183796

|

183796

|

Бухгалтерская отчетность является

наилучшим источником информации для принятия управленческих решений в области

планирования, контроля и оценки деятельности предприятия. По данным отчетности

руководитель отчитывается перед трудовым коллективом, учредителями

(собственниками), соответствующими структурами управления (банки, финансовые

органы) и иными заинтересованными организациями.

В бухгалтерскую отчетность входят:

) бухгалтерский баланс (форма №1);

) отчет о прибылях и убытках (форма №2);

) отчет об изменениях капитала (форма №3);

) отчет о движении денежных средств (форма №4);

) пояснительная записка,

) отчет о целевом использовании полученных средств (форма

№6).

Бухгалтерский бала́нс (фр. balance, буквально - весы, от

лат. bilanx - имеющий две весовые

чаши) - одна из четырёх основных составляющих бухгалтерской отчётности. В

соответствии с международными правилами финансовой отчётности, баланс содержит

данные об активах, обязательствах и собственном капитале. В советской,

российской, украинской бухгалтерской практике - способ группировки активов и

пассивов организации в денежном выражении.

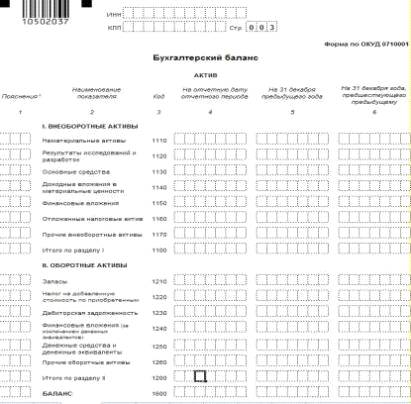

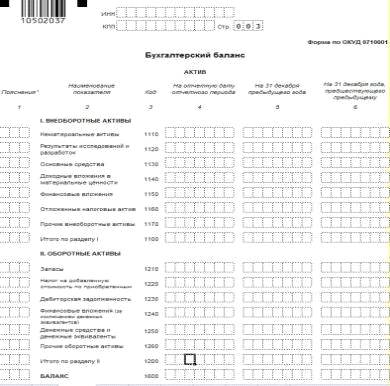

Рисунок 1 - «Бухгалтерский баланс Активы»

Пояснения к бухгалтерскому балансу

Строка 1150=Сальдо дебетовое по счету 01 «Основные средства»

(без учёта аналитического счёта «Молодые насаждения) - Сальдо кредитовое по

счету 02 «Амортизация основных средств» (без учёта амортизации по ОС,

учитываемым на счете 03)

Строка 1150=72000-10000=62 тыс

Строка 1150=72000-12200=60 тыс

Строка 1160=сч. 58

Строка 1160=16000=16 тыс

Строка 1160=16000=16 тыс

Строка 1100. Итого по разделу I.

По строке 1100 отражается сумма показателей по строкам

бухгалтерского баланса с кодами 1110-1170 и отражает общую стоимость

внеоборотных активов, имеющихся у организации.

Строка 1100=строка1110 «Нематериальные активы» + 1120»

Результаты исследований и разработок» + 1130 «Нематериальные поисковые активы»

+ 1140 «Материальные поисковые активы» + 1150 «Основные средства» + 1160

«Доходные вложения в материальные ценности» + 1170 «Финансовые вложения» + 1180

«Отложенные налоговые активы» + 1190 «Прочие внеоборотные активы».

Строка 1100=62+16=78 тыс.

Строка 1100=60+16=76 тыс.

Строка 1210= Сальдо дебетовое по счету 10 «Материалы» + +

Сальдо дебетовое по счету 20 «Основное производство

Строка 2110=8600+1920=10520=11 тыс.

Строка 2110=22000+5000=27 тыс.

Строка 1220= Сальдо дебетовое по счету 19 «Налог на

добавленную стоимость по приобретенным ценностям»

Строка 1220=1 тыс

Строка 1220=0

Строка 1230= Сальдо дебетовое по счету 60 «Расчеты с

поставщиками и подрядчиками» + Сальдо дебетовое по счету 62 «Расчеты с

покупателями и заказчиками» - Сальдо кредитовое по счету 63 «Резервы по

сомнительным долгам» + Сальдо дебетовое по счету 68 «Расчеты по налогам и

сборам» + Сальдо дебетовое по счету 69 «Расчеты по социальному страхованию и

обеспечению» + Сальдо дебетовое по счету 70 «Расчеты с персоналом по оплате

труда» + Сальдо дебетовое по счету 71 «Расчеты с подотчетными лицами» + Сальдо

дебетовое по счеты 73 «Расчеты с персоналом по прочим операциям» + Сальдо

дебетовое по счету 75 «Расчеты с учредителями» + Сальдо дебетовое по счету 76

«Расчеты с разными дебиторами и кредиторами»

Строка 1230=0

Строка 1230=5 тыс.

Строка 1250=Сальдо дебетовое по счету 50 «Касса»+ Сальдо

дебетовое по счету 51 «Расчетные счета»+ Сальдо дебетовое по счету 52 «Валютные

счета»+ Сальдо дебетовое по счету 55 «Специальные счета в банках» (за

исключением депозитных вкладов, не являющихся денежными эквивалентами)+Сальдо

дебетовое по счету 57 «Переводы в пути»+ Сальдо дебетовое по счету 58

«Финансовые вложения» (аналитические счета учета денежных эквивалентов)+ Сальдо

дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами»

(аналитические счета учета денежных эквивалентов)

Строка1250=79800+4000=84 тыс.

Строка 1250=82000+4000=86 тыс.

Строка 1200=1210 «Запасы»+1220 «Налог на добавленную

стоимость по приобретенным ценностям»+1230 «Дебиторская задолженность»+1240

«Финансовые вложения»+1250 «Денежные средства»+1260 «Прочие оборотные активы»

Строка1200=11+1+84=96 тыс. руб.

Строка 1200=27+5++86=118 тыс. руб.

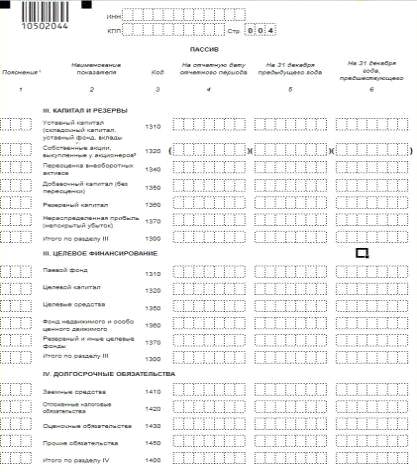

По строке 1600 отражается сумма показателей по строкам 1100 и

1200.

Строка 1600=1100 «Итого по разделу I»+ 1200 «Итого по разделу

II»

Строка 1600=76+96=172 тыс. руб.

Строка 1600=78+118=196 тыс. руб.

Строка 1310=Сальдо кредитовое по счету 80 «Уставный капитал»

Строка 1310=52000=52 тыс. руб.

Строка 1310=52000=52 тыс. руб.

Строка 1370=Сальдо по счету 99 «Прибыли и убытки» ±

Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» - Сальдо по

счету 84 «Нераспределенная прибыль (непокрытый убыток)» (в части начисленных в

отчетном периоде промежуточных дивидендов)

Строка 1370=53860=54 тыс. руб.

Строка 1370= 38000=38 тыс. руб.

Строка 1300= (1310 «Уставный капитал (складочный капитал,

уставный фонд, вклады товарищей)»+1340 «Переоценка внеоборотных активов»+1350

«Добавочный капитал (без переоценки)»+1360 «Резервный капитал») - 1320 «Собственные

акции, выкупленные у акционеров» ±1370 «Нераспределенная прибыль

(непокрытый убыток)»

Строка 1300= 52+54=106 тыс. руб.

Строка 1300 =52+38=90 тыс. руб.

Строка 1520=Сальдо кредитовое по счету 60 «Расчеты с

поставщиками и подрядчиками»+ Сальдо кредитовое по счету 62 «Расчеты с

покупателями и заказчиками»+ Сальдо кредитовое по счету 68 «Расчеты по налогам

и сборам»+ Сальдо кредитовое по счету 69 «Расчеты по социальному страхованию и

обеспечению»+ Сальдо кредитовое по счету 70 «Расчеты с персоналом по оплате

труда»+ Сальдо кредитовое по счету 71 «Расчеты с подотчетными лицами»+ Сальдо

кредитовое по счету 73 «Расчеты с персоналом по прочим операциям»+ Сальдо

кредитовое по счету 75 «Расчеты с учредителями»+ Сальдо кредитовое по счету 76

«Расчеты с разными дебиторами и кредиторами»

Строка 1520=22+34+5+4++42=106 тыс. руб.

Строка 1520=10+13+8+8+27=66 тыс. руб.

Строка 1700=1300 «Итого по разделу III»+1400 «Итого по

разделу IV»+1500 «Итого по разделу V»

Строка 1700=106 тыс. руб.

Строка 1700=66 тыс. руб.

Отчёт о финансовых результатах - одна из основных форм

бухгалтерской отчётности, которая характеризует финансовые результаты

деятельности организации за отчётный период и содержит данные о доходах,

расходах и финансовых результатах в сумме нарастающим итогом с начала года до

отчётной даты. Начиная с отчётности за 2012 год название «Отчёт о прибылях и

убытках» изменено - теперь он называется «Отчёт о финансовых результатах».

Кроме того, начиная с отчётности за 2012 год субъекты малого

предпринимательства могут использовать упрощённую форму отчёта.

В отчете отражается величина балансовой прибыли или убытка и

отдельные слагаемые этого показателя:

прибыль / убытки от реализации продукции;

операционные доходы и расходы (положительные и отрицательные

курсовые разницы);

расходы от прочей внереализационной деятельности (штрафы,

безнадежные долги);

Также представлены:

затраты предприятия на производство реализованной продукции

по полной или производственной стоимости,

коммерческие расходы, управленческие расходы,

выручка нетто от реализации продукции,

сумма налога на прибыль, отложенные налоговые обязательства

(ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А)),

- чистая прибыль.

Рисунок 2- «Отчет о финансовых результатах»

Пояснения к Отчету о финансовых результатах:

Строка 2110 (Выручка) = Об Кт 90 - НДС

Строка 2110 = 91800=92 тыс. за отчетный период

Строка 2120 = Строка 2110 - Об 99

Строка 2120 = 92-20=72

Прибыль от продаж = Об 99

Прибыль от продаж = 20 тыс

Текущий налог = счет 68

Текущий налог = 8 тыс

Чистая прибыль = прибыль от продаж - текущий налог

Чистая прибыль = 92-8=84 тыс

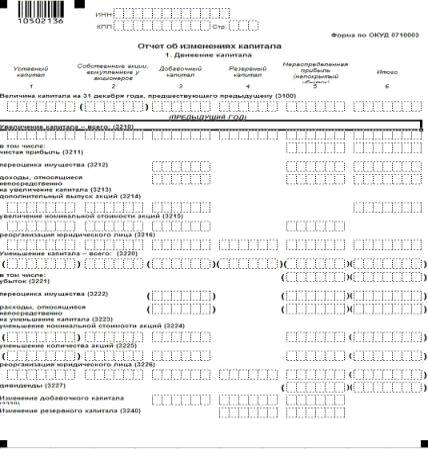

Отчёт об изменениях капитала (форма №3) - отчёт, в котором

раскрывается информация о движении уставного капитала, резервного капитала, добавочного

капитала, а также информация об изменениях величины нераспределённой прибыли

(непокрытого убытка) организации и доли собственных акций, выкупленных у

акционеров. Кроме того, в этой форме указывают корректировки в связи с

изменением учетной политики и исправлением ошибок. Отчет об изменениях

капитала раскрывает для пользователя бухгалтерской отчетности структуру и

причины изменения самого важного источник. Отчёт об изменениях капитала состоит

из 3 разделов.

Раздел I «Движение капитала»;

Раздел II «Корректировки в связи с изменением учетной

политики и исправлением ошибок»;

Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается

структура капитала, по вертикали - операции с капиталом (изменения уставного,

добавочного, резервного капитала, акций, выкупленных у акционеров и показатели

нераспределенной прибыли (непокрытого убытка)).

Показатели раздела группируются внутри периода по группам

«Увеличение капитала» и «Уменьшение капитала»;

Раздел II «Корректировки в связи с изменением учетной

политики и исправлением ошибок» состоит из трёх частей:

Капитал всего;

В том числе нераспределенная прибыль (непокрытый убыток);

В том числе другие статьи капитала, по которым осуществлены

корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.

Отметим, что новой формой Отчета об изменениях капитала графа

«Код» не предусмотрена, однако согласно п. 5 Приказа №66н в бухгалтерской

отчетности, представляемой в органы государственной статистики и другие органы

исполнительной власти, после графы «Наименование показателя» приводится графа

«Код», в которой указываются коды показателей согласно приложению №4 к Приказу.

Новой формой также не предусмотрены свободные строки, однако пунктом 4 Приказа

№66н законодатели обозначили право организаций самостоятельно вводить для этих

целей дополнительные строки. В соответствии с п. 4 Приказа №66н организациям

разрешается самостоятельно определять детализацию показателей по статьям всех

отчетов.

Рисунок 3 - «Отчет о финансовых результатах»

Строка 3200 (Величина капитала на 31 декабря предыдущего

года)

Графа 1 = 80 «Уставный капитал»

Графа 1 = 52 тыс. руб.

Графа 5 = Сн 84 «Нераспределенная прибыль (непокрытый

убыток)»

Графа 5 = 38 тыс. руб.

Графа 6 = Графа 1 + Графа 5

Графа 6 = 52 тыс. руб. + 38 тыс. руб. = 90 тыс. руб.

Строка 3310 (Увеличение капитала - всего)

Графа 5= Об Кк 84 «Нераспределенная прибыль (непокрытый

убыток)»

Графа 5 = 16 тыс. руб.

Графа 6 = Графа 5

Графа 6 = 16 тыс. руб.

Строка 3300 (Величина капитала на 31 декабря отчётного года)

Графа 1 = Строка 3200

Графа 1=52 тыс. руб.

Графа 5 = Строка 3200 + Строка 3310

Графа 5 = 68 тыс. руб.

Графа 6 = Графа 1 + Графа 5

Графа 6 = 52 тыс. руб. + 38 тыс. руб. = 90 тыс. руб.

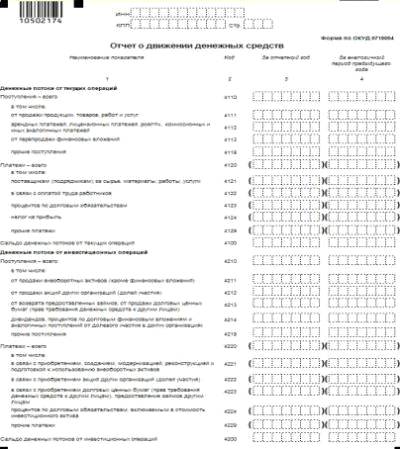

Отчет о движении денежных средств (ОДДС) - это табличная

форма бухгалтерской отчетности, содержащая данные о движении денежных средство

в разрезе статей их поступления в организации и выплаты. Данный отчет является

одной из 4-х ключевых форм бухгалтерской отчетности (три другие: Бухгалтерский

баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала).

При косвенном методе данные о движении денежных средств

получаются не напрямую, а путем корректировок прибыли на величину изменения

неденежных статей.

Структура Отчета о движении денежных средств

Отчет состоит из трех разделов:

денежные потоки от текущих операций (операции в рамках

основной деятельности организации);

денежные потоки от инвестиционных операций (операции,

связанные с инвестициями в основные средства, нематериальные активы, выдачей

займов и т.п.);

денежные потоки от финансовых операций (операции по

привлечению финансирования, как заемные средства, так и вложения

собственников).

ри составлении отчёта разделяют приток и отток наличных по

производственной (операционной или текущей), финансовой и инвестиционной

деятельности компании:

операционная деятельность - основной вид деятельности, а

также прочая деятельность, создающая поступление и расходование денежных

средств компании (за исключением финансовой и инвестиционной деятельности);

инвестиционная деятельность - вид деятельности, связанной с

приобретением, созданием и продажей внеоборотных активов (основных средств,

нематериальных активов) и прочих инвестиций, не включённых в определение

денежных средств и их эквивалентов[11];

финансовая деятельность - вид деятельности, который приводит

к изменениям в размере и составе капитала и заёмных средств компании. Как

правило, такая деятельность связана с привлечением и возвратом кредитов, необходимых

для финансирования операционной и инвестиционной деятельности..

Рисунок 4 - «Отчет о движении средств»

Пояснения к Отчету о движении средств

Строка 4110 (Поступления - всего) = Строка 4111+ 4119 или Об

Дт 50 + Об Дт 51

Строка 4110 = 42+71=113 тыс. руб.

Строка 4111 (От продажи продукции, товаров, работ и услуг) =

Об 90 «Продажи»

Строка 4111 = 92 тыс руб.

Строка 4119 (прочие поступления) = Строка 4110 - Строка 4111

Строка 4119 = 113 тыс. руб. -92 тыс. руб. =21 тыс. руб.

Строка 4120 (Платежи - всего) = Об Кт 50 «Касса» + Об Кт 51»

Расчётный счёт»

Строка 4120 =42 тыс. руб. + 73 тыс. руб. = 115 тыс. руб.

Строка 4121 (поставщикам (подрядчикам) за сырьё, материалы,

работы, услуги) = Об Дт 60 «Расчёты с поставщиками и подрядчиками»

Строка 4121 = 22 тыс. руб.

Строка 4122 = (В связи с оплатой труда работников) = Об Дт 70

«Расчёты с персоналом по оплате труда»

Строка 4122 = 46 тыс. руб.

Строка 4124 (Налог на прибыль) =68 «Расчёты по налогам и

сборам»

Строка 4124 = 8 тыс. руб.

Строка 4129 (Прочие платежи) = Строка 4120 - Строка 4121 -

Строка 4122 - Строка 4124

Строка 4129 = 115 тыс. руб. - 21 тыс. руб. - 46 тыс. руб. -4

тыс. руб. =44 тыс. руб.

Строка 4450 (Остаток денежных средств и денежных эквивалентов

на начало отчётного периода) = Сн 50 «Касса» + Сн 51 «Расчётный счёт»

Строка 4450 (за отчётный год) = 4 т.р + 82 т.р = 86 тыс. руб.

Строка 4500 (Остаток денежных средств и денежных эквивалентов

на конец отчётного периода) = Ск 50 «Касса» + 51 Ск «Расчётный счёт»

Строка 4500 (за отчётный год) = 4 тыс. руб. + 80 тыс. руб. =

84 тыс. руб.

Строка 4500 (за предыдущий год) = Строке 4550 (Графе 3)

Строка 4500 = 84 тыс. руб.

Пояснительная записка

К годовому бухгалтерскому балансу за 2014 год

ООО «Шамиль»

. Основные сведения об организации

Дата государственной регистрации: «19» января 2005 г.

ОГРН: 1052300667385

ИНН: 2302048838

КПП: 231543002

Зарегистрировано Инспекция МНС России по г. Новороссийску

Краснодарского края «17» августа 2004 г.

Бухгалтерская отчетность Общества сформирована исходя из

действующих в РФ правил бухгалтерского учета и отчетности и Федерального закона

№402 - ФЗ «О бухгалтерском учете».

Существенных отступлений от правил ведения бухгалтерского

учета в 2014 г. не возникало.

Численность работающих на конец отчетного периода составила

180 человек.

Основной вид деятельности Общества: Ремонт и строительство

дорог

Деятельность осуществлялась Обществом на протяжении всего

периода 2014 года и была направлена на получение доходов в отчетном и

последующих периодах.

Размер Уставного капитала Общества на 31.12.2014 г.

составляет 10000 рублей.

. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи

продукции с длительным циклом изготовления признается в соответствии с ПБУ 9/99

«Доходы организации».

Доходы от реализации в 2014 году составили 78823000 руб. (без

НДС):

Доходы за прошлые отчетные периоды составили (без НДС):

год - 62284 руб.;

. Расходы, связанные с реализацией

Коммерческие и управленческие расходы признаются в

себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном

году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ

10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2014 году составили

38086000. (без НДС)

Возникшая разница в учете производственных и управленческих

расходов для целей бухгалтерского и налогового учета образовалась в связи с

применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

. Финансовый результат, полученный от основных видов

деятельности

Финансовый результат, полученный от основных видов

деятельности в 2014 году составил 22712000 руб.

. Сведения об учетной политике организации

Учетная политика на предприятии разработана на основании

Федерального Закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете», Налогового

кодекса Российской Федерации (далее - НК РФ), Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

утвержденного Приказом Минфина России от 29.07.1998 №34н, Плана счетов

бухгалтерского учета и Инструкции по его применению, введённых в действие

приказом Минфина России от 31.10.2000 №94н, Положений (далее - ПБУ) и

Методических указаний по бухгалтерскому учету, утверждённых Минфином России.

. Задачи бухгалтерского и налогового учета

Формирование полной и достоверной информации о деятельности

предприятия и его имущественном положении для руководителя, собственников

имущества, а также для инвесторов, кредиторов и других пользователей

бухгалтерской отчетности;

Обеспечение информацией, необходимой внутренним и внешним

пользователям бухгалтерской отчетности, для контроля за соблюдением

законодательства РФ при осуществлении хозяйственных операций и их

целесообразностью, наличием и движением имущества и обязательств,

использованием материальных, трудовых и финансовых ресурсов в соответствии с

утвержденными нормами, нормативами и сметами;

Обобщение информации для определения налоговой базы,

предусмотренной ст. 315 НК РФ для целей налогообложения, исходя из данных

налогового учета нарастающим итогом с начала года;

Формирование полных и достоверных данных о величине доходов и

расходов предприятия для правильного исчисления налога на прибыль;

Предотвращение отрицательных результатов хозяйственной

деятельности предприятия и выявление внутрихозяйственных резервов обеспечения его

финансовой устойчивости

Информация об аффилированных лицах

см. гл 105.5 НК РФ изменения

Предприятие раскрывает информацию о связанных сторонах

(аффилированных лицах) в случаях, когда:

Предприятие контролирует или способно оказывать значительное

влияние на юридическое лицо;

Предприятие контролируется или на его оказывается

значительное влияние юридическим (физическим) лицом;

Предприятие и юридическое лицо контролируются или на них

оказывается значительное влияние одним и тем же юридическим (физическим) лицом

непосредственно или через третьи юридические лица;

Операциями между Предприятием и связанной стороной являются:

выполнение работ и оказание услуг;

приобретение и продажа товаров и материалов;

аренда основных средств и предоставление основных средств в

аренду;

предоставление займов;

предоставление и получение обеспечений или гарантий

исполнения обязательств;

передача имущества в виде вклада в уставный капитал;

.3 Информацию о связанных сторонах, подлежащую раскрытию в

составе пояснительной записки к годовому отчету определять в порядке и объёмах,

установленным положением по бухгалтерскому учету «Информация о связанных

сторонах» ПБУ 11/200

Финансовые вложения

Финансовыми вложениями Предприятия в соответствии с ПБУ 19/02

являются:

вклады в уставные капиталы других организаций;

предоставленные займы другим организациям

Финансовые вложения принимать к учету по первоначальной

стоимости, которую определять в соответствии с р. II ПБУ 19/02;

2.1 Анализ бухгалтерской отчётности ООО «Блэк Си

Карго»

Рисунок 5 - «Пассив баланса»

Анализ выполнила в несколько этапов. Прежде всего, оценила

динамику валюты (итога) баланса. Для этого сравнила итог баланса на конец и

начало отчетного периода.

Снижение валюты за рассматриваемый период свидетельствует о

сокращении хозяйственного оборота, что требует указания в рамках курсовой

работы возможных причин ситуации (передача части имущества дочерним

организациям, списание дебиторской задолженности, срок исковой давности которой

истек, снижение прибыли, возникновение или увеличение непокрытого убытка и

др.). Информация о конкретных причинах снижения валюты баланса может быть

получена из бухгалтерского баланса (форма №1), расшифровки отдельных прибылей и

убытков (форма №2), отчета об изменениях капитала.

Увеличение валюты баланса не обязательно является результатом

расширения хозяйственной деятельности, а может быть следствием инфляционных

процессов. Для

Таблица 1 - Структура источников средств предприятия

|

Наименование агрегированных разделов пассива

Баланса

|

Показатель

|

Изменение показателя

|

|

абсолютный, тыс. руб.

|

относительный (уд. вес), %

|

|

|

на начало отчетного периода

|

на конец отчетного периода

|

на начало отчетного периода

|

на конец отчетного периода

|

абсолютного, тыс. руб. (гр. 3 - гр. 2)

|

относительного, % (гр. 5 - гр. 4)

|

|

1. Источники собственных средств (строка 490

баланса)

|

2803047

|

2 970 316

|

63,8

|

46,7

|

+167269

|

-17,1

|

|

2. Заемные средства (сумма строк 590, 690

баланса)

|

1584642

|

2610291

|

36,1

|

46,8

|

+1025649

|

+10,7

|

|

Валюта баланса (строка 700 баланса)

|

4387689

|

5580607

|

100

|

100

|

+1192918

|

|

Согласно проведенному анализу структуры источников средств

предприятия можно сделать вывод, что заемные средства, по сравнению с

предыдущим годом увеличились в абсолютном показателе на +1 025 649 тыс. руб., а

в относительном на 10,7%. Все это говорит о том, что у предприятия достаточно

заемных средств для эффективной работы.

Дальнейший анализ должен выявить главные источники, которые

предприятие использует для активных операций, а также структуру источников и

структурные сдвиги в динамике. Для решения этих задач рекомендуется

использовать развернутый аналитический баланс.

Таблица 2 - Заемные средства

|

Источник

|

Показатель

|

Изменение показателя

|

|

абсолютный, тыс. руб.

|

относительный (структура), %

|

|

|

на начало отчетного периода

|

на конец отчетного периода

|

на начало отчетного периода (гр. 2/итог гр. 2)

|

на конец отчетного периода (гр. 3/итог гр. 3)

|

абсолютного, тыс. руб. (гр. 3- гр. 2)

|

структуры, % (гр. 5 - гр. 4)

|

структура изменения источников, % (гр. 6/итог

гр. 6)

|

|

1. Долгосрочные кредиты и займы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2. Краткосрочные обязательства - Кредиторская

задолженность

|

1362103

|

2317910

|

0,85

|

0,88

|

+955807

|

0,03

|

0,93

|

|

Итого (сумма строк 590, 690):

|

1584642

|

2610291

|

100

|

100

|

+1025649

|

|

|

Основании расчетов, представленных в таблице, можно сделать

вывод, краткосрочные обязательства на начало отчетного года составили 1362103,

и к концу года увеличились на 955807 тыс. руб. в относительном показателе, и

так же увеличились в структуре на 0,3%. Повышение долгосрочных и краткосрочных

обязательств говорит о том, что предприятие находится в критическом финансовом

положении, и оно вынуждено брать кредиты.

Из представленных в табл. 2 и 3 показателей основное внимание

следует уделить относительным показателям, поскольку они сглаживают негативное

влияние инфляционных процессов, которые искажают абсолютные показатели баланса,

кроме того, они более «читаемы» (информативны).

Анализ граф 4, 5 и 7 позволит определить структуру источников

средств предприятия, выделив основные из них, а также структурные сдвиги,

произошедшие за отчетный период. Анализ показателей графы 8 должен ответить на

вопрос о том, какие источники обеспечили основной приток новых средств в активы

предприятия.

Оценка структуры и структурных сдвигов по всем выделенным

группам источников должна быть произведена критически с указанием последствий

таких изменений для финансового состояния предприятия. При анализе заемных

средств, прежде всего, следует обратить внимание на динамику долгосрочных

кредитов и займов. Их наличие и рост в динамике является положительным.

Положительным является и рост заемных средств, которыми предприятия пользуются

практически бесплатно (задолженность перед персоналом, государственными

внебюджетными фондами, по налогам и сборам и др.), однако при условии, что они

не являются просроченными.

В то же время возрастание удельного веса краткосрочных ссуд

банка нежелательно, поскольку это дорогостоящий источник.

Особого внимания требует выявление и анализ обязательств

предприятия, не выполненных в срок. Однако необходимая для этого информация не

содержится в формах бухгалтерской отчетности. Она, как правило,

расшифровывается только в пояснительной записке к бухгалтерской (финансовой)

отчетности. При наличии такой информации, ее необходимо привести в курсовой

работе.

Следующим этапом анализа источников является анализ

собственного капитала

Таблица 3- Источники собственных средств

|

Источник

|

Показатель

|

Изменение показателя

|

|

абсолютный, тыс. руб.

|

относительный (структура), %

|

|

|

на начало отчетного периода

|

на конец отчетного периода

|

на начало отчетного периода (гр. 2/итог гр. 2)

|

на конец отчетного периода (гр. 3/итог гр. 3)

|

абсолютного, тыс. руб. (гр. 3-гр. 2)

|

структуры, % (гр. 5 - гр. 4)

|

структура изменения источников, %

|

|

1. Уставный капитал

|

2249756

|

2249756

|

0,82

|

0,78

|

0

|

0,03

|

-

|

|

2. Нераспределенная прибыль (непокрытый убыток)

|

472349

|

632722

|

0,17

|

0,21

|

+160373

|

0,04

|

-

|

|

Итого:

|

2722105

|

2882478

|

100

|

100

|

+1

|

-

|

-

|

Согласно проведенному анализу источников собственных средств

предприятия можно сделать вывод, что уставный капитал, в течение отчетного

периода, не изменился в абсолютном показателе, но увеличился в относительном

(структура) на 0,03%. Нераспределенная прибыль, по сравнению с предыдущим годом

увеличилась на 160 тыс. руб., в структуре же изменилась на 0,04%.

При анализе уставного капитала необходимо убедиться в

стабильности величины уставного капитала в течение отчетного периода (на начало

и конец года) и ее соответствие данным, зафиксированным в учредительных

документах.

При анализе динамики добавочного капитала учитывают, что его

изменение может быть вызвано изменением стоимости имущества по переоценке,

полученным эмиссионным доходом и др.

Особое внимание уделяется размерам и динамике резервного

капитала и нераспределенной прибыли, так как источником их формирования

является чистая прибыль.

Крайне негативно оценивается в составе III раздела баланса

непокрытый убыток, так как он уменьшает величину собственного капитала.

Собственный капитал снижает и наличие собственных акций, выкупленных у

акционеров. Поэтому при расчете показателей структуры (графы 4 и 5 табл. 3) их

удельный вес в собственном капитале отражается со знаком минус.

Раздел должен заканчиваться краткими выводами о составе,

структуре источников и ее изменении за рассматриваемый период.

Рисунок 6 - «Актив баланса»

Анализ структуры актива баланса выполняю в той же

последовательности, что и анализ структуры пассива.

Агрегированный баланс должен выявить главные особенности

актива баланса как с точки зрения участия средств в производстве, так и с точки

зрения оценки их ликвидности и направлений использования в хозяйстве

предприятия.

Прежде всего, осуществить укрупненную группировку средств на

внеоборотные и оборотные активы, определить структуру и структурные сдвиги на

конец года по сравнению с началом года.

С точки зрения оценки ликвидности, активы следует

сгруппировать по возможности их быстрого превращения в денежные средства,

выделив следующие группы:

трудно реализуемые активы, к которым относятся внеоборотные

активы и долгосрочная дебиторская задолженность (сумма строк 190, 230 баланса);

медленно реализуемые активы. К ним относят запасы и НДС по

приобретенным ценностям (сумма строк 210, 220 баланса);

быстро реализуемые активы. Они включают краткосрочную

дебиторскую задолженность и прочие оборотные активы (сумма строк 240, 270

баланса);

абсолютно и наиболее ликвидные активы. К ним относят денежные

средства и краткосрочные финансовые вложения (сумма строк 250, 260 баланса).

По направлениям использования в хозяйстве активы делят

следующим образом:

средства, используемые внутри предприятия;

средства, используемые за пределами предприятия.

За пределами предприятия функционируют финансовые вложения и

дебиторская задолженность. Все остальные вложения используются внутри

предприятия и относятся к первой группе.

Анализ активов в агрегированной форме позволит выявить

сложившиеся пропорции в распределении средств по выделенным направлениям, их

изменение в течение года и сделать общие выводы о прогрессивности таких

изменений. Для того чтобы выявить конкретные факторы, определившие структуру

средств и причины, изменившие ее к концу рассматриваемого периода, необходимо

провести детальный анализ разделов и статей актива баланса.

Для анализа структуры оборотных средств целесообразно

укрупнить статьи баланса, поскольку некоторые из них являются родственными по

экономической сути. Это позволит сжать информацию и сделать ее более читаемой.

Таблица 4 анализ структуры и динамики оборотных активов

предприятия

|

Источник

|

Показатель

|

Изменение показателя

|

|

абсолютный, тыс. руб.

|

относительный (структура), %

|

|

|

на начало отчетного периода

|

на конец отчетного периода

|

на начало отчетного периода (гр. 2/итог гр. 2)

|

на конец отчетного периода (гр. 3/итог гр. 3)

|

абсолютного, тыс. руб. (гр. 3-гр. 2)

|

структуры, % (гр. 5 - гр. 4)

|

структура изменения источников, %

|

|

Оборотные активы - Запасы

|

1785280

|

2890561

|

0,58

|

0,006

|

+1105281

|

-0,57

|

-

|

|

-Дебиторская задолженность

|

1213018

|

1446112

|

0,39

|

0,32

|

+233094

|

-0,07

|

-

|

|

-Денежные средства и денежные эквиваленты

|

75350

|

132108

|

0,02

|

0,029

|

+56758

|

0,009

|

-

|

Исходя из проведенного анализа структуры и динамики оборотных

активов предприятия, можно сделать вывод, что запасы увеличились на 1105281

тыс. руб. в абсолютном показателе, и уменьшились на 0,57% в структуре.

Уменьшение запасов может оказать влияние на уменьшение производственности

предприятия.

Дебиторская задолженность, по сравнению с предыдущим годом

увеличилась на 233094 тыс. руб. в абсолютном показателе, но уменьшилась в

структуре на 0,07%. Денежные средства и денежные эквиваленты, по сравнению с

предыдущим годом увеличились в абсолютном показателе на 56758, также

увеличились и в структуре на 0,009%. Это говорит о том, что в организации

сложилась опасная ситуация, когда отток средств от текущей и инвестиционной

деятельности превысил приток денежных средств.

Прочие оборотные активы уменьшились на 1547 в абсолютном

показателе, как и в структуре уменьшились на 0,00053%. Это характеризует

недостаточное наличие средств для производства.

Анализируя внеоборотные активы, следует

учитывать, что структура и структурные сдвиги в соотношении отдельных статей

могут быть следствием не только движения средств, но и переоценки основных

средств, величина которой показана справочно в разделе «Основные средства»

формы №5, строки 171 и 172. Для оценки движения основных средств, помимо

баланса, следует привлечь данные формы №5, раздела «Основные средства». Это

позволит изучить динамику основных средств не только в целом, но и по составу,

а также рассчитать специальные показатели интенсивности движения - коэффициенты

поступления и выбытия.

Расчет показателей для анализа

целесообразно выполнять в табличной форме (табл. 5).

Таблица №5 - Расчет показателей движения

основных средств

|

Состав основных средств

|

Остаток на начало года

|

Поступило

|

Выбыло

|

Остаток на начало года

|

Коэффициент поступления (гр. 3 / гр. 5 100)

|

Коэффициент выбытия (гр. 4 / гр. 2 100)

|

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Вывод: Так как на предприятии не

используется отчет о движении основных средств, то таблица 5 - не заполняется.

Анализ финансовой устойчивости

Финансовая устойчивость предприятия характеризуется системой

показателей, основными из которых являются:

коэффициент автономии,  ;

;

коэффициент финансовой устойчивости,  ;

;

коэффициент финансовой активности,  ;

;

коэффициент обеспеченности оборотных активов собственными

средствами  ;

;

коэффициент маневренности,  ;

;

Важнейшей характеристикой финансовой устойчивости предприятия

является коэффициент автономии. Он определяет собой долю собственного капитала

в итоге всех средств, авансированных предприятию, и рассчитывается как

отношение общей суммы собственных источников средств к итогу баланса:

=  . (1)

. (1)

Ка = 2249756/4387689=0,51 (начало отчетного периода)

Ка = 2249756/5580607=0,40 (конец отчетного периода)

Коэффициент автономии, а также ряд других финансовых

коэффициентов следует рассчитывать в двух вариантах: упрощенном и уточненном.

Упрощенный вариант расчета показателей основан на том, что величина

собственного капитала определяется размером капитала и резервов (строка 490 баланса).

Уточненный вариант - размером капитала и резервов, а также доходов будущих

периодов (сумма строк 490, 640 баланса).

В том случае, если в балансе доходы будущих периодов

отсутствуют, расчет показателей следует выполнять только по упрощенному варианту.

Коэффициент автономии, упрощенный вариант ( ):

):

= .

(2)

.

(2)

КаУП = 2803047/4387689=0,63 (начало отчетного

периода)

КаУП = 2970316/5580607=0,53 (конец отчетного

периода)

Коэффициент автономии, уточненный вариант ( ):

):

= . (3)

. (3)

Каут = 2803089/4387689= 0,63 (начало отчетного

периода)

Каут = 2970355/5580607 = 0,53 (конец отчетного

периода)

По данному показателю судят о независимости предприятия от

заемного капитала.

Критическим для коэффициента автономии для производственных

предприятий признается значение, равное 50% (или 0,5), то есть желательно,

чтобы сумма собственных средств предприятия превышала половину всех средств,

которыми оно располагает. В этом случае кредиторы уверены, что весь заемный

капитал может быть компенсирован собственностью предприятия.

В практике рекомендуют делить предприятия по так:

1 группа - более 60% (предприятие имеет стабильно устойчивое

финансовое состояние, его можно определить как хорошее);

2 группа - от 40 до 60% (предприятия, финансовое состояние

которых не является стабильно устойчивым его можно оценить как

удовлетворительное);

3 группа - менее 40% (предприятие, имеющее

неудовлетворительное финансовое состояние, оно не может обеспечить даже

половины своей потребности собственными источниками).

Коэффициент финансовой устойчивости () показывает удельный вес

тех источников финансирования, которые предприятие может использовать в своей

деятельности длительное время.

= ; (4)

; (4)

Кфу = 158/304848 = 0,005 (начало отчетного

периода)

Кфу = 1717/331951 = 0,05 (конец отчетного периода)

=

= ; (5)

; (5)

Купфу = 2803047/4387689= 0,63 (начало

отчетного периода)

Купфу = 2970316/5580607= 0,53 (конец

отчетного периода)

=

= . (6)

. (6)

Кутфу == 2803089/4387689= 0,63 (начало

отчетного периода)

Кутфу = 2970355/5580607 = 0,53 (конец

отчетного периода)

Нормативное значение  - 50% (или 0,5) и более.

В том случае, если предприятие не использует в своей деятельности долгосрочные

обязательства, данный коэффициент в курсовой работе не рассчитывается.

- 50% (или 0,5) и более.

В том случае, если предприятие не использует в своей деятельности долгосрочные

обязательства, данный коэффициент в курсовой работе не рассчитывается.

Коэффициент финансовой активности характеризует соотношение

участия в финансировании деятельности предприятия собственных и заемных

средств:

= ; (7)

; (7)

=

= ; (8)

; (8)

Купф = 1584642/2803047= 0,57 (начало

отчетного периода)

Купф = 2610291/2970316=0,87 (конец

отчетного периода)

Кутф = (1584642+42)/(2803047+42) =

1584684/2803071= 0.56 (начало отчетного периода)

Кутф =(2970316+39)/(2610291+39)=2970355/2610330=1,13

(конец отчетного периода)

По своему смыслу он аналогичен коэффициенту автономии,

поэтому при значении, большем единицы может свидетельствовать об опасности

неплатежеспособности.

Коэффициент обеспеченности оборотных средств собственными

средствами определяется отношением собственного оборотного капитала к оборотным

средствам:

= (10)

(10)

Ксос = 829092/3558597 = 0,23 (начало отчетного

периода)

Ксос = 939146/4641461= 0,20 (конец отчетного

периода)

=

= ; (11)

; (11)

Купсос = 2803047-829092/3558597=

0,55 (начало отчетного периода)

Купсос = 2970316-939146/461461= 0,43

(конец отчетного периода)

=

= . (12)

. (12)

Кутсос =(2803047+42) - 829092/3558597=

0,56 (начало отчетного периода)

Кутсос = (2970316+39) - 939146/461461=

0,73 (конец отчетного периода)

При проведении анализа обеспеченности предприятия источниками

собственных оборотных средств следует ориентироваться на следующую группировку

предприятий по значению :

1 группа - более 60% (считается, что предприятия этой

группы имеют достаточно источников собственных средств не только для покрытия

текущих запасов и затрат, но и для осуществления краткосрочных финансовых

вложений в ценные бумаги других предприятий, облигаций и т.д.);

2 группа - от 30 до 60% (у предприятия достаточно средств

для покрытия запасов и затрат);

3 группа - менее 30% (у предприятия недостаточно средств

для покрытия запасов и затрат).

Анализу этого показателя следует уделить особое внимание,

поскольку он принят в качестве оценочного для определения состоятельности

предприятия.

Нормативное минимальное значение показателя установлено равным 0,1

или 10%.

Коэффициент маневренности определяет долю

собственного оборотного капитала в общей сумме долгосрочных источников

= ; (13)

; (13)

Км = (6652 - 158)/158 = 6494/158 = 41,10 (начало

отчетного периода)

Км = (4989 - 1717)/1717 = 3272/1717 = 1,90 (конец

отчетного периода)

=

= ; (14)

; (14)

Купм = (4167 + 158) - 6652/(4167 + 158)

= 4325 - 6652/4325 = 0,54 (начало отчетного периода)

Купм = (3195 + 1717) - 4989/(3195 +

1717) = 4912 - 4989/4912 = 0,015 (конец отчетного периода)

=

= . (15)

. (15)

Кутм = (4167 + 158) - 6652/(4167 +

158)= 4325 - 6652/4325 = 0,54 (начало отчетного периода)

Кутм = (3195 + 1717) - 4989/(3195 +

1717) = 4912 - 4989/4912 = 0,015 (конец отчетного периода)

Данный показатель характеризует, какая часть долгосрочных

источников предприятия не закреплена в ценностях иммобильного характера и

находится в форме, позволяющей более или менее свободно маневрировать этими

средствами. Желательно, чтобы показатель был достаточно высоким и имел

тенденцию к росту. Это особенно важно в условиях недогрузки и быстрого

морального износа оборудования. Рекомендуемое значение показателя 0,3-0,5.

Результаты расчета показателей представлены в форме (табл.

5).

Таблица 6-Показатели финансовой устойчивости

|

Показатель

|

Расчетная формула

|

Значение показателя

|

Изменение показателя

|

Рекомендуемое значение

|

|

|

На начало года

|

на конец года

|

относительное, %

|

|

|

Коэффициент автономии (Ка)

|

Строка 490 баланса/ строка 700 баланса

|

0,014

|

0,009

|

-0,005

|

Более 50% или 0,5

|

|

Коэффициент финансовой устойчивости (Кфу)

|

Сумма строк 590,690 баланса/ строка 700 баланса

|

0,99

|

0,99

|

-

|

Более 50% или 0,5

|

|

Коэффициент финансовой активности (Кф)

|

Сумма строк 590,690 баланса/ строка 490 баланса

|

72,16

|

102,9

|

+30,74

|

Меньше 1

|

|

Коэффициент обеспеченности оборотных средств

собственными средств (Ксос)

|

(Сумма строк 490,590 баланса - строка 190

баланса)/ строка 290 баланса

|

0,07

|

0,02

|

-0,05

|

0,1

|

|

Коэффициент манёвренности (Км)

|

(Сумма строк 490,590 баланса - строка 190

баланса)/ сумма строк 490,590 баланса

|

0,54

|

0,015

|

-0,53

|

От 0,2 до 0,5

|

Данные, приведенные в таблице, позволяют сделать следующие

выводы:

Коэффициент автономии за последний год уменьшился на 0,005% в

относительном показателе. Предприятие имеет нестабильное состояние.

Коэффициент финансовой устойчивости, за отчётный период не

изменился и показал, что 0,99% источников финансирования предприятие может

использовать в своей деятельности.

Коэффициент финансовой активности за отчётный период

увеличился на 30,74%., это свидетельствует о неплатежеспособности предприятия.

Коэффициент обеспеченности оборотных средств собственными

средств в относительном показателе уменьшился на 0,05%. Что не является

положительным результатом для предприятия.

Коэффициент маневренности изменился в относительном показателе

на 0,53%

Анализ платежеспособности организации и ликвидности баланса

Под платежеспособностью организации понимают способность

организации своевременно и в полном объеме рассчитываться по долговым

обязательствам. Признаками неплатежеспособности являются просроченная

кредиторская задолженность, непокрытый убыток (строка 470 баланса), отсутствие

или низкий уровень свободных остатков денежных средств (строка 260 баланса).

При наличии таких признаков необходимо указать их в курсовой работе.

С платежеспособностью предприятия связана ликвидность

баланса.

Для определения ликвидности пользуются внутрибалансовыми

сопоставлениями средств по активу, сгруппированных по срокам их возможно

быстрого превращения в деньги, с обязательствами по пассиву, сгруппированными по

степени срочности их оплаты.

Активны в этом случае делят на труднореализуемые ( ), медленно реализуемые (

), медленно реализуемые ( ), быстрореализуемые (

), быстрореализуемые ( ) и наиболее ликвидные

активы (

) и наиболее ликвидные

активы ( ).

).

В таблице 8 представлен анализ активов по степени ликвидности

организации.

Таблица 8 Анализ активов по степени ликвидности организации

|

Показатель

|

Значение абсолютного показателя

|

Значение относительного показателя

|

Изменения

|

|

На начало года

|

на конец года

|

На начало года

|

на конец года

|

абсолютного

|

Относительного %

|

|

А1 Наиболее ликвидные активы (НЛА) (стр. 250 +

стр. 260)

|

516350

|

212011

|

2,87

|

0,11

|

-8481

|

-2,76

|

|

А2 Быстро реализуемые активы (БРА) (стр. 240 +

стр. 270)

|

1214896

|

1446443

|

93,17

|

96,9

|

-49590

|

+3,73

|

Данные, приведенные в таблице, позволяют сделать следующие

выводы:

Наиболее ликвидные активы к концу года

уменьшились на 8 481 тыс. руб. или на 2,76% по сравнению с прошлым годом. К

наиболее ликвидным активам относят денежные средства и краткосрочные финансовые

вложения.

Быстро реализуемые активы также

уменьшились в абсолютном показателе на 49 590 тыс. руб., а в относительном

увеличились на 3,73%, а это значит, что у предприятия понизилась непросроченная

дебиторская (Дт) задолженность. Медленно реализуемые активы у предприятия

уменьшились на 3161 тыс. руб. в абсолютном показателе, а в относительном на

0,85%. А это значит, что предприятие сократило запасы и затраты.

К трудно реализуемым активам относятся

внеоборотные активы, и они уменьшились на 1663 тыс. руб. в абсолютном

показателе или на 0,12% в относительном.

Пассивы, в свою очередь, группируются следующим образом:

постоянные пассивы. К ним относят собственные источники, а

также доходы будущих периодов (строки 490, 640 баланса) -  ;

;

долгосрочные пассивы. 0 ни представлены долгосрочными

кредитами банков и займами (строка 590 баланса) -  ;

;

краткосрочные обязательства. К ним относят часть

краткосрочных обязательств (строка 690 баланса - строки 620, 640 баланса) -  ;

;

наиболее срочные обязательства - кредиторская задолженность

(строка 620 баланса) -  .

.

Баланс считается абсолютно ликвидным, если соблюдаются

следующие неравенства:

;

;  ;

;  ;

;

.

.

< 298449; 284028 > 2074; 5419 > 158; 6652 > 4167

A1<П1, это свидетельствует о

неплатежеспособности организации.

А2>П2, это свидетельствует, что

быстро реализуемые активы превышают краткосрочные пассивы.

А3> П3, это

свидетельствует, что при своевременном поступлении денежных средств организация

может быть платежеспособной.

А4 < П4, это свидетельствует о

недостаточном уровне перспективы ликвидности предприятия.

Таблица 9 анализ обязательств предприятия по срочности

погашения

|

Показатель

|

Значение абсолютного показателя

|

Значение относительного показателя

|

Изменения

|

|

На начало года

|

на конец года

|

На начало года

|

на конец года

|

абсолютного

|

относительного

|

|

П1 Наиболее срочные обязательства (НСО) (ст.

620+630)

|

298449

|

324376

|

97,9

|

97,7

|

+25927

|

-0,2

|

|

П2 Краткосрочные пассивы (КСП) (610+650+660)

|

2075

|

2663

|

0,66

|

0,80

|

+588

|

+0,14

|

|

П3 Долгосрочные пассивы(ДСП) (590)

|

158

|

1717

|

0,05

|

0,52

|

+1559

|

+0,47

|

|

П4 Постоянные пассивы (ПСП) (ст. 490+640-216)

|

4167

|

3195

|

1,4

|

0,96

|

-972

|

-0,44

|

|

Итого

|

304849

|

331951

|

100

|

100

|

+27102

|

-0,03

|

Исходя из проведенного анализа

обязательств предприятия по срочности погашения, можно сделать вывод:

Наиболее срочные обязательства за отчётный

год увеличились на 25 927 тыс. руб. или на 0,2%. Что для предприятия является

отрицательным.

Краткосрочные пассивы увеличились на 588

тыс. руб. в абсолютном показателе, а в относительном - 0,14%.

К долгосрочным пассивам относятся

долгосрочные кредиты и займы. В них также произошли изменения - в абсолютном

показателе увеличились на 1559 тыс. руб., и в относительном на 0,47%.

В постоянных пассивах произошло уменьшение

на 972 тыс. руб. в абсолютном, а в относительном на 0,44%

Основными показателями, применяемыми для оценки ликвидности

баланса, являются:

коэффициент покрытия (коэффициент текущей ликвидности)  ;

;

коэффициент абсолютной ликвидности  .

.

Особое внимание при анализе следует уделять коэффициенту

текущей ликвидности , поскольку он, наряду с , принят для оценки

состоятельности предприятия. Коэффициент рассчитывается делением оборотных

средств на краткосрочные обязательства:

= . (16)

. (16)

Ктл = (298195 - 253)/300523 = 0,99 (начало отчетного периода)

Ктл = (326962 - 103)/327039 = 0,1 (конец отчетного периода)

Коэффициент текущей ликвидности дает возможность установить в

какой кратности сумма мобильных средств покрывает сумму краткосрочных

обязательств. В зависимости от отрасли он может существенно колебаться. Его

уровень во многом зависит от форм расчетов за товары и услуги, длительности

производственного цикла, структуры запасов товарно-материальных ценностей.

Поэтому анализ следует проводить в динамике. При этом следует учитывать

нормативное значение показателя, равное 2,0.

Для уточнения оценки ликвидности баланса необходимо привлечь

результаты анализа структуры оборотных средств предприятия, поскольку они имеют

неодинаковую возможность обращаться в деньги. Наиболее ликвидными статьями

мобильных средств являются быстрореализуемые активы. Поэтому положительным

является их высокий удельный вес в общем итоге мобильных средств и тенденция к

их росту в динамике.

Отношением этой наиболее ликвидной части мобильных средств к

краткосрочной задолженности определяется коэффициент абсолютной ликвидности:

=

= . (17)

. (17)

Кал = 8747/300523 = 0,03 (начало отчетного периода)

Кал = 266/327039 = 0,008 (конец отчетного периода)

Данный показатель дает ответ на вопрос, какую часть своих

краткосрочных долгов предприятие способно оплатить на день составления баланса.

Идеальным считается значение более 1, поскольку это свидетельствует о том,

что все долги покрыты и еще остались свободные деньги на счетах. Крайним

пределом рекомендуется считать не менее, либо равным 0,2. Это значит, что денежные

средства предприятия покрывают 20% краткосрочных обязательств. Такое значение

коэффициента допустимо, поскольку не по всем долгам в ближайшие дни наступает

срок платежа.

Коэффициент абсолютной ликвидности следует рассматривать

совместно с коэффициентом текущей ликвидности. И если имеет низкое значение

или резко падает в динамике, это не дает основания для беспокойства в том

случае, когда достаточно высок, поскольку свидетельствует о

том, что краткосрочная задолженность покрывается запасами товарно-материальных

ценностей (имеет материальное обеспечение).

Анализ отчета о прибылях и убытках (форма №2)

Рисунок 7 - «Отчет о финансовых результатах»

Для анализа структуры формирования прибыли до налогообложения

и оценки ее динамики выполнила горизонтальный и вертикальный анализ

показателей, представленных в таблице 8.

Таблица 8 - Формирование прибыли до налогообложения

|

Показатель

|

Отчетный период, тыс. руб.

|

Предыдущий период, тыс. руб.

|

Изменение

|

Структура формирования прибыли, %

|

|

|

|

абсолютное, тыс. руб. (гр. 2 - гр. 3)

|

относительное, % (гр. 2 / гр. 3  100) 100)

|

Отчетный период

|

предыдущий период

|

изменение (гр. 6 - гр. 7)

|

|

Выручка от продажи (строка 010)

|

1010197

|

895097

|

+115100

|

+112,8

|

-

|

-

|

-

|

|

Полная себестоимость продаж (сумма строк 020,

030, 040)

|

1003128

|

894932

|

+108196

|

+112,08

|

-

|

-

|

-

|

|

Прибыль от продаж (строка 050), П

|

7069

|

165

|

+6904

|

+4284

|

-

|

-

|

-

|

|

Проценты к получению (строка 060), % п.

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Проценты к уплате (строка 070), % у

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Доходы от участия в других организациях (строка

080), ДД

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Прочие операциионные доходы (строка 090), ПД

|

122351

|

133551

|

-11200

|

+91,61

|

-

|

-

|

-

|

|

Прочие операционные расходы (строка100), ПР

|

127161

|

130705

|

-3544

|

+97,3

|

-

|

-

|

-

|

|

Внереализационные доходы (строка 120), ВД

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Исходя из проведенного анализа

формирования прибыли до налогообложения, можно сделать вывод:

Выручка от продажи увеличилась на 115 100

тыс. руб. в абсолютном показателе, и на 112,8% в относительном.

Также увеличилась полная себестоимость

продаж, а именно в абсолютном показателе на 108 196 тыс. руб., и в

относительном на 112,08%.

Прибыль от продаж, в течение отчетного

периода увеличилась на 6 904 тыс. руб. в абсолютном показателе, и на 4284% в

относительном.

Прочие операционные доходы уменьшились в

абсолютном показателе на 11200 тыс. руб., а в относительном увеличились на

91,61%

Прочие операционные расходы также

уменьшились на 3544 тыс. руб., или на 97,3%

Прибыль до налогообложения увеличилась на

6 152 тыс. руб., или на 293,7%.

При проведении анализа необходимо обратить внимание на

соотношение темпов роста выручки, себестоимости и прибыли от продаж (графа 5

таблицы). Положительно оценивается превышение темпов роста выручки над темпами

роста затрат, так как это приводит к опережающему росту прибыли от продаж.

При оценке структуры формирования прибыли за 100% принимается

прибыль до налогообложения. В ее формировании участвуют показатели строк

050-130. При расчетах следует принимать во внимание, что удельный вес доходов

учитывается со знаком «+», расходов - со знаком «-». В том случае, если

организация имеет убыток до налогообложения, в таблице показывается структура

формирования убытка, и знаки удельных весов доходов и расходов будут

противоположными. Особое внимание при проведении анализа следует обратить на

динамику и удельный вес прибыли от продаж, так как это основной источник

прибыли до налогообложения.

На изменение прибыли до налогообложения влияют все показатели

- факторы, определяющие ее.

Расчет факторных влияний на прибыль от продаж выполняется

методом разниц.

Показатели для такого расчета рекомендуется привести в

табличной форме.

Таблица 9 - Показатели для факторного анализа прибыли от

продаж

|

Показатель

|

Отчетный период

|

Базисный период

|

Изменение гр. 2 - гр. 3

|

|

1. Выручка от продаж товаров (строка 010) (В)

|

1010197

|

895097

|

+115100

|

|

2. Себестоимость продаж товаров (строка 020)

(С)

|

908902

|

809515

|

+99387

|

|

3. Коммерческие расходы (строка 030) (КР)

|

-

|

-

|

-

|

|

4. Управленческие расходы (строка 040) (УР)

|

94226

|

85417

|

+8809

|

|

5. Прибыль (убыток) от продаж (строка 050) (Пп)

|

7069

|

165

|

+6904

|

|

6. Рентабельность продаж, строка 050/строка 010

®

|

0,007

|

0,001

|

+0,006

|

|

7. Уровень себестоимости, строка 020/строка 010

(УС)

|

0,9

|

0,94

|

-0,04

|

|

8. Уровень коммерческих расходов,

строка030/строка020 (УКР)

|

908902

|

809515

|

+99387

|

|

9. Уровень управленческих расходов,

строка040/строка010 (УУР)

|

0,093

|

0,095

|

-0,002

|

Имея показатели факторного анализа можно сделать следующие

выводы:

Выручка от продаж сильно возросла по сравнению с базисным

периодом, и составила 1 010 197 тыс. руб. Себестоимость продаж также возросла и

составила 908 902 тыс. руб. Коммерческих расходов не наблюдается.

Управленческие расходы повысились в отчетном году и составили 94 226 тыс. руб.,

а значит у предприятия появились расходы, связанные с арендной платой за

помещения, по оплате информационных, аудиторских, консультационных и т.п.

услуг. Прибыль от продаж тоже увеличилась на 6 904 тыс. руб. это является

положительным фактором.

В формулах 3.2-3.6 индексом «о» обозначены показатели

предыдущего периода, индексом «1» - отчетного.

При анализе нужно быть внимательным, так как расходы - это

фактор обратного влияния по отношению к прибыли. Поэтому снижение показателей

УС, УКР и УУР в отчетном периоде по сравнению с предыдущим приведет к росту

прибыли от продаж и наоборот.

Влияние факторов от других видов деятельности приведенных в

формуле 4.1, на прибыль до налогообложения определяется методом балансовой

увязки, поскольку факторная модель прибыли аддитивного вида.

Влияние каждого фактора равно показателю, рассчитанному в

графе 4 табл. 6. При этом все показатели нужно разделить на факторы прямого и

обратного влияния по отношению к прибыли. Факторы прямого влияния - доходы,

факторы обратного влияния - расходы. Поэтому, на какую величину увеличиваются

(уменьшается) показатель «прямого действия», на такую же сумму увеличивается

(уменьшается) прибыль до налогообложения. Факторы обратного действия влияет на

сумму прибыли и наоборот.

На следующем этапе анализа формы №2 необходимо оценить

структуру и динамику доходов и расходов. При этом следует учесть, что в

соответствии с ПБУ 9/99 «Доходы организации» к доходам относятся показатели

строк 010, 060, 080, 090, 120 формы №2. К расходам, в соответствии с ПБУ 10/99

«Расходы организации» - показатели строк 020, 030, 040, 070, 100, 130, 150

формы №2. Для анализа следует составить таблицы, аналогичные табл. 6. В

дополнение к анализу структуры и динамики доходов и расходов организации

необходимо рассчитать за отчетный и предыдущий период величину расходов на 1

рубль доходов (расходоемкость доходов) и дать оценку показателей. Значение

показателей меньше единицы будет свидетельствовать о прибыльности работы

организации.

Заключительным этапом анализа формы №2 является анализ

формирования чистой прибыли. Расчет показателя представлен в таблице 10.

Таблица 10 - Формирование чистой прибыли

|

Показатель

|

Отчетный период, тыс. руб.

|

Предыдущий период, тыс. руб.

|

Изменение, тыс. руб. (гр. 2 - гр. 3)

|

|

Прибыль до налогообложения (строка 140)

|

2259

|

3011

|

-752

|

|

Отложенные налоговые активы (строка 141)

|

2

|

2

|

0

|

1456

|

72

|

+1384

|

|

Текущий налог на прибыль (строка 150)

|

120

|

804

|

-684

|

|

Чистая прибыль (сумма строк 140, 141 - сумма

строк 142, 150)

|

865

|

2137

|

-1272

|

Проанализировав формирование чистой

прибыли можно сделать вывод, что прибыль до налогообложения уменьшилась на 752

руб., и составила 2 259 тыс. руб.

Отложенные налоговые активы остались

неизменны. Это та часть отложенного налога на прибыль, которая должна уменьшить

налог на прибыль в следующих отчетных периодах.

Отложенные налоговые обязательства

увеличились и составили 1 456 тыс. руб. Это та часть отложенного налога на

прибыль, которая должна увеличить налог на прибыль в следующих отчетных

периодах.

Текущий налог на прибыль в отчетном

периоде уменьшился на 684 руб. и составил 120 руб. чистая прибыль также

уменьшилась в отчетном году, и составила 865 руб., что является отрицательным

показателем для предприятия.

Анализ отчета о движении денежных средств

Анализ движения денежных средств

выполняется прямым методом.

Для анализа необходимо составить три

таблицы: «Движение денежных средств по текущей деятельности», «Движение

денежных средств по инвестиционной деятельности» и «Движение денежных средств

по финансовой деятельности».

Если отдельные виды деятельности в

организации отсутствуют, таблицы по ним не составляются. Показатели вертикального

анализа (показатели структуры, графы 4 и 5 таблиц) позволят определить основные

источники поступлений и основные направления использования денежных средств по

видам деятельности. Для этого все поступления следует принять за 100% и

определить удельный вес поступлений по каждому источнику. Аналогично

определяется структура использования денежных средств: за 100% принимается

общее использование средств и определяется удельный вес использования по

каждому направлению.

Показатели горизонтального анализа (графы

6-8) позволяет выделить те источники поступления и направления использования

средств, которые обеспечили наибольший приток и отток денежных средств.

При проведении анализа особое внимание

следует обратить на показатели формы №4 «Чистые денежные средств» и «Чистое

увеличение (уменьшение) денежных средств и их эквивалентов».

Показатель «Чистые денежные средства» -

это величина разницы между отраженными в отчете поступлением и использованием

денежным средств по соответствующему виду деятельности.

С финансовой точки зрения положительно

оценивается превышение поступлений над использованием денежных средств.

Показатель «Чистое увеличение / уменьшение

денежных средств и их эквивалентов» - это изменение за период всей совокупности

денежных и приравненных к ним средств, находящимся в распоряжении организации.

Положительно оценивается увеличение этого показателя.

В процессе анализа необходимо также

обратить внимание на использование денежных средств на текущую и инвестиционную

деятельность. Необходимым условием финансовой стабильности является такое

соотношение притоков и оттоков средств в рамках текущей деятельности, которое

обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления

инвестиционной деятельности

Анализ «Отчета об изменении капитала».

На основе данных в «Отчете об изменении капитала» рассчитать

удельный вес (в%) каждой статьи отчета к итогу раздела в нижеприведенной

таблице 9.

Таблица 9 - Анализ «Отчета об изменении капитала»

|

Наименование показателя

|

Код строки

|

Остаток на начало отчетного года

|

Доля в% к итогу раздела

|

Остаток на конец отчетного года

|

Доля в% к итогу раздела

|

|

I Капитал Уставный

(складочный) капитал

|

010

|

100

|

2,40

|

100

|

3,43

|

|

Добавочный капитал

|

020

|

|

|

|

|

|

Резервный фонд

|

030

|

|

|

|

|

|

040

|

|

|

|

|

|

Нераспределенная прибыль прошлых лет - всего

|

050

|

4062

|

97,6

|

3090

|

96,8

|

|

в том числе: прошлых лет

|

051

|

|

|

|

|

|

отчетного года

|

052

|

|

|

|

|

|

Фонд социальной сферы

|

060

|

|

|

|

|

|

Целевые финансирование и поступления - всего

|

070

|

|

|

|

|

|

в том числе: из бюджета

|

071

|

|

|

|

|

|

072

|

|

|

|

|

|

073

|

|

|

|

|

|

Итого по разделу I

|

079

|

4162

|

100

|

3190

|

99,93

|

|

II. Резервы предстоящих расходов - всего

|

080

|

|

|

|

|

|

в том числе

|

081

|

|

|

|

|

|

Итого по разделу II

|

089

|

|

|

|

|

По данным таблицы можно сказать что:

Капитал в течение года не изменялся, и

составил 100 тыс. руб.

Нераспределенная прибыль прошлых лет уменьшилась

к концу года, и составила 3090 тыс. руб., а значит у предприятия появились

расходы.

Заключение

Целью данной курсовой работы было раскрытие вопроса,

касаемого теоретических и положений особенностей, порядка и сущности учетной

политики в целях бухгалтерского учета.

В курсовой работе мною была изучена и

проанализирована учетная политика организации. В ведении данной работы раскрыта

актуальность выбранной мною темы. Работа состоит из двух глав, в которых

последовательно раскрыта сущность учетной политики.

В первой главе проанализирована сущность

учетной политики и нормативная база для ее формирования, раскрыты цели и задачи

формирования учетной политики, указаны основные принципы ее формирования.

Учетная политика организации представляет, с одной стороны, обязательный

нормативный документ системы бухгалтерского учета, что закреплено в пункте 3

ст. 5 Федерального Закона «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ (далее

- Закон «О бухгалтерском учете»), с другой стороны, учетная политика - документ,

защищающий интересы организации в области применения ею способов ведения

бухгалтерского учета и его постановки. При формировании учетной политики

организация устанавливает для себя возможные варианты учета тех или иных

операций, по которым предусмотрены альтернативные решения в рамках системы

нормативного регулирования бухгалтерского и налогового учета. Основы учетной

политики устанавливает стандарт по бухгалтерскому учету: «Учетная политика

организации» (ПБУ 1/98). Под учетной политикой организации понимается выбранная

ею совокупность способов ведения бухгалтерского учета - первичного наблюдения,

стоимостного измерения, текущей группировки и итогового обобщения фактов

хозяйственной деятельности.

Вторая глава является практическою частью

данной курсовой работы, в которой составлены:

- анализ структуры и динамики актива и пассива бухгалтерского

баланса;

анализ финансовой устойчивости;

анализ платежеспособности организации и ликвидности баланса;

- анализ «Отчета о прибылях и убытках»;

анализ «Отчета об изменениях капитала»;

- анализ «Отчета о движении денежных средств».

Список используемой литературы

1. Федеральный закон РФ «О бухгалтерском учете»

402 - ФЗ. - от 22.11.2011 с дополнениями и изменениями 2014 год

2. Положение по ведению бухгалтерского учета

и бухгалтерской отчетности в РФ, Утверждено Приказом Минфина РФ от 29.07.98 г.

№34н ПБУ №1-15 от 1994-2000 гг.

. План счетов бухгалтерского учета

финансово-хозяйственной деятельности организации и Инструкция по его

применению. Утверждены Приказом Минфина РФ от 31.10.2000 г. №94н, введенные в

действие с 01.01.2001 г.

. Налоговый Кодекс РФ, Федеральный Закон

от 29.12.2000 г. №166-ФЗ

. Учебник В.М. Богаченко «Бухгалтерский

учет» Феникс Ростов-на-Дону 2014 г.

. В.В. Бочаров «Финансовый анализ» СПб:

Питер, 2013 г. 240 с. (Серия краткий курс);

. Г.В. Савицкая «Анализ хозяйственной

деятельности предприятия» Москва, Инфра-М, 2014

. Мизиковский Е.А., Маслова Т.С.

Бухгалтерский учет в бюджетных учреждениях, - М.: «Магистр», 2013 г.

. А.И. Балдинова, [и др], под общ. ред.

И.Е. Тишкова - Бухгалтерский учет. -5-е изд., перераб. и доп. - Мн.: Выш. шк.,

2011.

. Сапожникова Н.Г. Бухгалтерский учет. -

М.:Кнорус, 2013

. Федеральный закон РФ «О бухгалтерском

учете» 402 - ФЗ. - от 22.11.2011 с дополнениями и изменениями 2014 год

. Положение по ведению бухгалтерского

учета и бухгалтерской отчетности в РФ, Утверждено Приказом Минфина РФ от

29.07.98 г. №34н ПБУ №1-15 от 1994-2000 гг.

. План счетов бухгалтерского учета

финансово-хозяйственной деятельности организации и Инструкция по его

применению. Утверждены Приказом Минфина РФ от 31.10.2000 г. №94н, введенные в

действие с 01.01.2001 г.

. Налоговый Кодекс РФ, Федеральный Закон

от 29.12.2000 г. №166-ФЗ

. Учебник В.М. Богаченко «Бухгалтерский

учет» Феникс Ростов-на-Дону 2014 г.

. В.В. Бочаров «Финансовый анализ» СПб:

Питер, 2013 г. 240 с. (Серия краткий курс);