Экономическое обоснование перспектив развития ипотечного кредитования в РФ

Содержание

Введение

. Теоретическая сущность

ипотечного кредитования

. Характеристика ипотечного

кредитования в Российской Федерации

. Экономико-статистический

анализ ипотечного кредитования в РФ

.1 Анализ динамики ипотечного

кредитования в РФ

.2 Анализ структуры ипотечного

кредитования в РФ

.3 Статистическое прогнозирование

ипотечного кредитования

. Экономическое обоснование

перспектив развития ипотечного кредитования в РФ

Заключение

Список литературы

Приложения

Введение

Приобретение собственного жилья - первоочередная

потребность для каждой семьи: без удовлетворения этой потребности, нельзя

говорить ни о каких социальных приоритетах общества. Ипотечное кредитование на

сегодняшний день является единственным эффективным рыночным инструментом

решения данной жилищной проблемы.

В начале 90-х годов наметилось резкое

свертывание темпов строительства жилья со стороны государства, предприятий и

организаций, что привело к почти полному исчезновению какой-либо поддержки

населения в жилищной сфере. Если раньше практически единственной возможностью

улучшить жилищные условия было получение государственного жилья, то сегодня эта

проблема в основном решается населением через приобретение или строительство

жилья за счет собственных сбережений.

Мировой финансовый кризис оказал существенное

влияние на рынок ипотечного кредитования в России. Увеличился спрос на жилую

недвижимость со стороны населения. Данный фактор привёл к стремительному росту

цен на жильё. Вследствие роста цен на жилье и низкого темпа роста строительства,

не каждый в состоянии приобрести недвижимость.

Проблема развития системы ипотечного

кредитования является актуальной в социально-экономическом плане. Ипотека

содержит в себе огромный потенциал экономического развития кредитной системы.

Она позволяет недвижимости превращаться в рабочий капитал, дающий возможность

кредиторам получить гарантированный доход, а населению финансировать покупку

жилья.

Объектом исследования является регион РФ.

Предметом исследования является ипотечное кредитование.

Методологической основой курсовой работы

является системный подход к изучению процесса ипотечного кредитования в

современных условиях. Информационная база исследования представлена содержанием

законодательных и нормативных документов государственных органов ЦБРФ, научных статей,

тезисов докладов и других форм публикации российских специалистов по проблемам

ипотечного кредитования.

Целью курсовой работы является выявление проблем

и определение перспектив развития ипотечного кредитования в РФ на основе

экономико-статистического анализа.

В соответствии с указанной целью были поставлены

следующие задачи:

определить сущность ипотечного кредитования;

провести анализ ипотечного кредитования в

России;

выявить основные проблемы и тенденции развития

ипотечного кредитования в РФ.

Курсовая работа состоит из введения, 4 глав,

заключения и списка литературы. Первая глава посвящена рассмотрению

теоретической сущности ипотечного кредитования. Вторая глава содержит

характеристику ипотечного кредитования в России. В третьей главе проведён экономико-статистический

анализ ипотечного кредитования в РФ. В четвёртой главе содержится экономическое

обоснование перспектив развития ипотечного кредитования в РФ,

Для написания данной работы использовалась

учебно-методическая литература, периодические издания, нормативно-правовые

документы, а также материалы сайта Федеральной службы государственной

статистики и Центрального банка РФ.

1. Теоретическая сущность ипотечного

кредитования

Существует множество различных определений

ипотечного кредитования.

Ипотечное жилищное кредитование - это

предоставление частным лицам долгосрочных кредитов на покупку жилья под залог

самого приобретаемого жилья. [11, с. 9].

Ипотека - это обеспечение обязательства

недвижимым имуществом, при котором залогодержатель имеет право, в случае

неисполнения залогодателем обязательства, получить удовлетворение за счет

заложенной недвижимости. [2, с. 62].

Ипотека - это залог недвижимости для обеспечения

обязательств перед кредитором. При ипотечном кредитовании заемщик получает

кредит на покупку недвижимости или другие цели. Его обязательством перед

кредитором является погашение кредита, а обеспечивает исполнение этого

обязательства залог недвижимости. При этом покупать и закладывать можно не

только жилье, но и другие объекты недвижимости - землю, автомобиль, яхту и т.д.

Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика

кредита с момента приобретения. [8, с.24].

Понятия «ипотека» и «ипотечное кредитование»

тесно взаимосвязаны, но не тождественны. Ипотечное кредитование как система

финансово-экономических отношений включает в себя ипотеку как базовую

подсистему - составную часть или существенный элемент в форме непосредственных

залоговых технологий. С другой стороны, ипотечное кредитование - один из видов

сделки с недвижимым имуществом, обеспечение обязательств по которому

осуществляется с помощью ипотеки. [19, с. 23].

Ипотека несет в своем содержании две

составляющие - экономическую и правовую.

В экономическом отношении ипотека - это рыночный

инструмент оборота имущественных прав на объекты недвижимости в случаях, когда

другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески

нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для

реализации проектов.

В правовом отношении ипотека - залог недвижимого

имущества с целью получения ипотечного кредита, когда имущество остается в

руках должника. [18, с. 63].

Особенности ипотечных кредитов заключаются в

следующем:

1) ипотека базируется на обязательстве;

2) в качестве предмета ипотеки выступает

недвижимость;

) предмет ипотеки всегда находится во

владении должника;

) договор кредитора и заёмщика

оформляется специальным документом - закладной;

) в случае неисполнения обязательства

кредитор вправе требовать продажи заложенного имущества. [4, с 162].

Ипотечное кредитование возникает, когда одна

сторона (кредитор) предоставляет другой стороне (заемщику) сумму денежных

средств в кредит, порядок погашения которого определяется кредитным договором,

предусматривающим в качестве предмета залога для обеспечения выдаваемого

кредита жилье, приобретаемое на средства кредита, и (или) имеющееся в

собственности заемщика иное недвижимое имущество. [1, с. 26].

Существует первичный и вторичный рынки

ипотечного кредитования.

Первичный рынок ипотечных кредитов - это сегмент

общего ипотечного рынка, непосредственно охватывающий деятельность кредитных

институтов по кредитованию юридических и физических лиц под залог объектов

недвижимости. Основными участниками первичного ипотечного рынка являются

кредитор и заемщик, которые непосредственно вступают в договорные отношения

друг с другом.

Вторичный рынок - это рынок, на котором

происходит возобновление кредитных ресурсов, с помощью которых потом можно

выдать кредит следующему заемщику. [17, с. 42].

Ипотечные кредиты выдаются банками,

и условия кредитования <#"787841.files/image001.gif">

Рис.9 Темп прироста объёмов выданных кредитов.

Низкие ставки, выход новых банков и активизация

жилищного строительства обеспечили устойчивый рост ипотечного рынка в 1

полугодии 2012 года. По итогам года объем кредитования составит рекордные 1,1

трлн руб.

Однако не все специалисты ожидают такого

оптимистичного прогноза. Некоторые уверены, что активизации ипотечного

кредитования в наступившем году не будет.

В 2013 году заметное давление на динамику рынка

окажет повышение ставок по ипотеке ведущими банками: объемы кредитования

прибавят не более 45%. Доступность ипотечных кредитов продолжит снижаться:

ускорение инфляции способно спровоцировать очередной виток повышений.

В 2013 году нас ожидает замедление динамики

рынка до 40-45%. Поддержку рынку в ближайшие 1-1,5 года обеспечит позитивная

динамика, наметившаяся в жилищном строительстве. Ключевой ограничитель роста -

повышение ставок по рублевым кредитам, в том числе по программам АИЖК.

«Ценовая» доступность ипотеки продолжит снижаться: мы наблюдаем ускорение

инфляции, а Банк России в борьбе с ней уже повысил ключевые процентные ставки.

В результате до конца года высока вероятность дальнейшего повышения ипотечных

ставок. Негативный эффект от удорожания стоимости кредитов рынок ощутит в полной

мере в 2013 году: часть заемщиков предпочтет отложить покупку квартиры «до

лучших времен» либо попытается накопить средства на более высокий

первоначальный взнос (тем самым обеспечить более низкую ставку). [27]

ипотека кредитование жилье рынок

4. Экономическое обоснование перспектив развития

ипотечного кредитования в РФ

Аналитики крупнейших российских банков и

ипотечных брокеров утверждают, что перспективы развития отечественной ипотеки

напрямую связаны с развитием сценария мирового кризиса.

Перспективы ипотечного рынка сегодня довольно

туманны, и многие эксперты опасаются давать прогнозы на 2013 год. Казалось бы,

трудные времена прошли, и система приходит в себя, однако многие все же боятся

того, что новый виток нестабильности обрушит мечты о собственном жилье. Таким

образом, следует отметить, что возможно появиться некая нестабильность при

восстановлении системы ипотечного рынка, эксперты по-разному оценивают

перспективы развития ипотечного рынка в России.

В условиях правовой защиты институтов ипотечного

кредитования и их клиентов, а также при наличии рационального государственного

регулирования системы ипотечного кредитования российские ипотечные банки,

используя свою методологическую базу и отработанные кредитные инструменты,

зарубежный опыт, смогут работать так же, как работают ипотечные банки развитых

стран. [20, с. 73]

Таким образом, наблюдается тенденция роста

процентных ставок. Один из способов снизить ставки, не повышая риски для банков

- расширение ипотечного страхования.

Фактором, сдерживающим развитие ипотечного

кредитования, является также неграмотность населения в сфере экономики. Только

за счет большей осведомленности населения о возможности решения жилищного

вопроса с помощью ипотеки будет наблюдаться рост объема предоставленных

кредитов. Конечно, многие боятся новой волны мирового финансового кризиса, ведь

если будут потрясения, то они коснутся всего, в том числе ипотечного рынка.

Такой сценарий мы уже проходили в 2008 году. Именно эта перспектива и

удерживает потенциальных заемщиков от вступления ипотеки в 2013 году.

Создание системы ипотечного кредитования и

вторичного рынка закладных могло бы стать очередным шагом в развитии рыночных

отношений в России, а также способствовать укреплению банковской системы

страны, развитию сферы жилищного строительства и, следовательно, улучшению

жилищных условий населения России в целом. [24, с. 83]

Таким образом, основными проблемами ипотечного

кредитования в России являются слабость ресурсной базы российских банков,

неустойчивый уровень дохода основной массы населения и, особенно, недостаток

жилья в России. [6, c. 53]

Опасной становится тенденция роста стоимости

строительства, делающая вновь возводимое жилье все менее доступным для

населения и вызывающая сокращение спроса, а следовательно, и объема производства.

Несмотря на очевидные сложности,

специалисты смотрят в будущее достаточно оптимистично - ряд озвученных в начале

года прогнозов сулит в 2012 году дальнейший рост объема выдачи ипотечных

кредитов. Насколько значительным будет этот рост - во многом зависит от

совокупности ключевых определяющих его факторов: ситуации с фондированием,

инфляции, стабильности доходов населения и объемов строительства жилья

<#"787841.files/image002.jpg">

Приложение 2

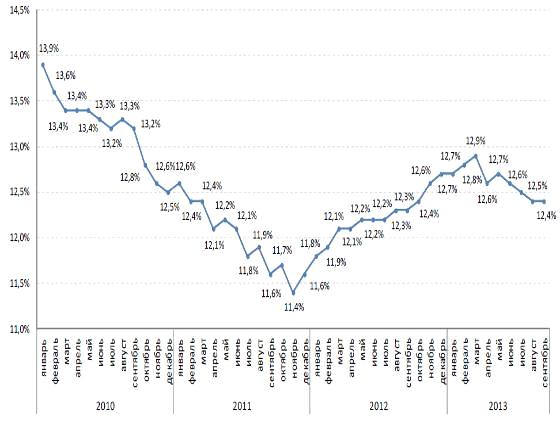

Ставки по ипотечным кредитам в рублях, выданным

в течение месяца (2010-2013 гг.),

Приложение 3

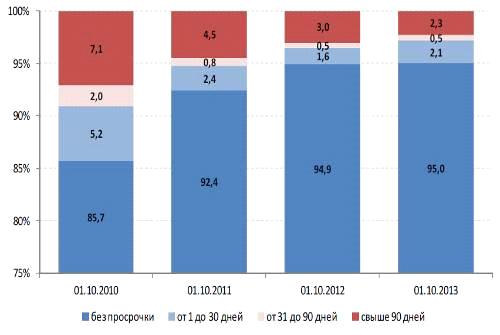

Структура просроченной задолженности по срокам

задержки платежей в 2010 - 2013 гг., %

Приложение 4

Группировка задолженности по ипотечным кредитам

по срокам задержки платежей.

На

01.10.2011

|

На

01.10.2012

|

На

01.10.2013

|

|

Сумма

остатка основного долга, млн руб.

|

%

|

Сумма

остатка основного долга, млн руб.

|

%

|

Сумма

остатка основного долга, млн руб.

|

%

|

|

Всего

закладных в портфеле, в том числе:

|

1

243 460

|

100

|

1

820 416

|

100

|

2

398 840

|

100

|

|

С

просрочкой аннуитетного платежа от 31 до 90 дней

|

9

699

|

0,78

|

8

920

|

0,49

|

12

234

|

0,51

|

|

С

просрочкой аннуитетного платежа от 91 до 180 дней

|

7

861

|

0,60

|

5

097

|

0,28

|

6

957

|

0,29

|

|

С

просрочкой аннуитетного платежа свыше 180 дней

|

51

479

|

4,14

|

50

243

|

2,76

|

48

936

|

2,04

|

Приложение 5

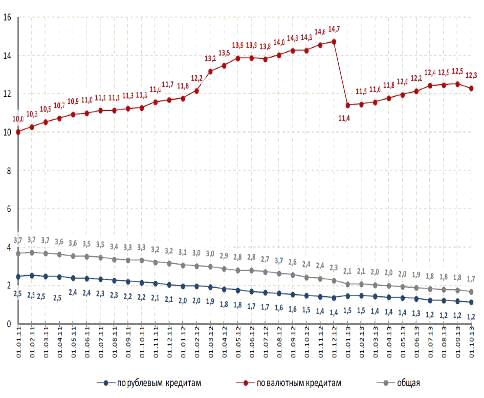

Доля просроченной задолженности в 2011-2013 гг.

Приложение 6

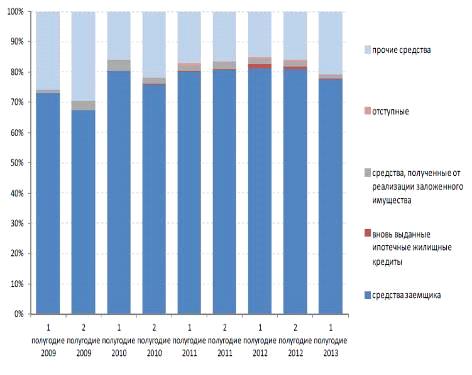

Структура досрочного погашения в 2009-2013 гг.,

%