Создание приложения автоматизации анализа финансово-хозяйственной деятельности в ООО 'Уралэнерготел'

Оглавление

Введение

. Информационное обеспечение

процесса анализа финансово-хозяйственной деятельности компании

.1 Анализ методик

исследования финансово-хозяйственной деятельности

.2 Сравнительная

характеристика программных средств анализа финансово-хозяйственной деятельности

. Разработка проекта

приложения автоматизации анализа результатов финансово-хозяйственной

деятельности

.1 Формализация требований

заказчика

.1.1 Сбор требований

заказчика

.1.2 Проектирование ТЗ

.2 Планирование процесса

разработки приложения автоматизации анализа результатов финансово-хозяйственной

деятельности

.3 Разработка приложения

автоматизации анализа результатов финансово-хозяйственной деятельности

.3.1 Разработка структуры

базы данных

.3.2 Разработка интерфейса

системы

. Безопасность

жизнедеятельности

.1 Безопасность

жизнедеятельности при работе ПК

.2 Эргономические требования

при работе с ПК

Заключение

Список литературы

Введение

В развитии любой компании наступает момент, когда из-за нарастания

объёмов и усложнения информационных потоков резко снижается эффективность

работы. В настоящее время широкий круг задач нуждается в централизованной

обработке информации. Разработка баз данных в этом случае может послужить

хорошим помощником, т.к. внедрение базы данных даёт ощутимый прирост

производительности в самых разных областях человеческой деятельности.

Разработка баз данных позволяет выстроить работу с информацией по технологии

"клиент-сервер". При этом создаётся высокопроизводительный сервер, на

котором происходит собственно обработка данных, и рабочие станции, основная

задача которых - ввод/вывод информации. Подобная разработка баз данных

позволяет достичь высокой скорости обработки данных при одновременном

подключении множества пользователей.

Для любого предприятия очень важен процесс анализа текущего состояния и

результатов финансово-хозяйственной деятельности. На основе такого анализа

производится оценка эффективности деятельности и принятие новых решений. Этот

процесс является очень трудоемким, предполагает выполнение однотипных рутинных

операций, использование различной входящей и справочной информации. В процессе

выполнения такого анализа неизбежны ошибки и неточности, поэтому вопрос

автоматизации деятельности организации по анализу финансово-хозяйственной

деятельности весьма актуален.

Целью дипломной работы является создание приложения автоматизации анализа

финансово-хозяйственной деятельности в ООО "Уралэнерготел".

Программ, выполняющих подобные функции, на рынке программного обеспечения

представлено много, но все они не обеспечивают полного удовлетворения

потребностей организации, создание собственного приложения позволит включить

все необходимые функции, ориентированные на специфику конкретной организации.

Будущее программное средство должно быть спроектировано с учётом будущего

развития фирмы и включать все возможные функции по обработке и выдачи

информации.

Исходя из цели дипломного проекта, объектом нашего исследования являются

функции экономического отдела по анализу финансово-хозяйственной деятельности.

В качестве предмета выбран процесс проектирования и внедрения программного

приложения.

В дипломной работе были выделены следующие задачи:

1. Исследование предметной области предприятия, построение моделей

«как-есть», описывающих текущее состояние.

2. Формулирование требований к приложению пользователя, разработка

моделей «как-будет».

. Разработка базы данных и интерфейса пользовательского

приложения.

Использование разработанной программы позволит упорядочить работу

специалистов по расчету основных показателей, а также получению различного вида

отчетности. Внедрение данного программного продукта сделает работу отдела более

эффективной.

1.

Информационное обеспечение процесса анализа финансово-хозяйственной

деятельности компании

1.1 Анализ

методик исследования финансово-хозяйственной деятельности

Комплексная оценка финансово-хозяйственной деятельности - это

элемент управления предприятием, она выступает одним из этапов управленческой

деятельности и является важным источником информации для принятия и обоснования

эффективных управленческих решений.

Главной целью комплексного анализа финансово-хозяйственной деятельности

предприятия

является оценка эффективности деятельности коммерческой организации и выявление

резервов ее повышения. По сегодняшний день на практике не выработано какой-то

единой, общепризнанной методики проведения комплексной оценки, широко

используются разнообразные методические рекомендации, разные группы

показателей, коэффициентов и критериев. Но объединяющим признаком всего набора

инструментов финансового анализа является то что, они основаны на соотношении

результатов и затрат ресурсов, осуществленных для достижения этих результатов.

Можно выделить две основные группы методов комплексной оценки: методы,

использующие единый интегральный показатель и методы без его использования.

Методы, не использующие единый интегральный показатель включаются в себя

следующие варианты:

1. Метод

расчета и сравнения показателей на основе применения горизонтального (а также

динамического и структурного) анализа. Анализируются такие показатели, как объем продаж,

размер капитала, величина чистых активов, среднегодовая величина основных

средств, величина прибыли, величина собственных оборотных средств и др. Их

можно представить в табличной форме в сравнении с прошлогодними, плановыми

данными. В этом случае целесообразно проводить анализ отклонений.

Оценка осуществляется в основном по принципу: «лучше или

хуже» сработало предприятие по сравнению с предыдущим годом. Важную информацию

содержат также данные о темпах роста и приросте показателей. Невыполнение

приведенных соотношений может свидетельствовать о снижении эффективности

деятельности вследствие возникновения определенных причин и неблагоприятных

условий в ходе хозяйственной деятельности. Анализ способствует выявлению

указанных причин и обстоятельств и разработке мер для их устранения.

. Метод

анализа экономических и финансовых коэффициентов. Анализ включает расчет соотношений

отдельных показателей, сопоставление позиций финансового отчета с позициями

разных форм отчетности, определение взаимосвязей показателей. Различные

показатели, характеризующие финансовое состояние или финансовые результаты

деятельности, могут быть объединены в несколько групп:

Коэффициенты имущественного положения: годность; обновление; износ

основных средств; выбытие основных средств; доля внеоборотных активов в составе

активов; доля запасов в составе оборотных активов.

Коэффициенты, характеризующие количественное использование ресурсов:

фондоемкость; материалоемкость; зарплатоемкость; амортизациоемкость.

Коэффициенты, характеризующие качественное использование ресурсов:

материалоотдача; фондоотдача; зарплатоотдача.

Коэффициенты ликвидности: текущая; быстрая; абсолютная ликвидность.

Соотношения активов и источников их формирования: индекс постоянного

(внеоборотного) актива; обеспеченность оборотных активов собственными

оборотными средствами; обеспеченность запасов собственными оборотными

средствами; маневренность собственного капитала; маневренность оборотных

активов.

Коэффициенты платежеспособности: общая платежеспособность;

платежеспособность за период; платежеспособность по текущим обязательствам;

долгосрочная платежеспособность.

Коэффициент финансовой устойчивости: автономия (финансовая независимость,

концентрация собственного капитала); финансовая устойчивость; финансовая

зависимость; финансовый леверидж.

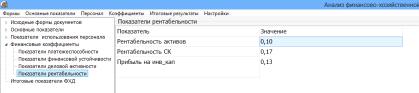

Коэффициенты рентабельности: экономическая (рентабельность активов);

коммерческая (рентабельность продаж); финансовая (рентабельность собственного

капитала).

Коэффициенты деловой активности (оборачиваемости): оборачиваемость

активов (число оборотов); длительность оборота активов.

Коэффициенты рыночной активности: балансовая стоимость акции; доходность

акции дивидендная (текущая, рыночная); доходность акции номинальная; курс

акции; дивидендный выход; цена-прибыль.

Значения показателей, характеризующих количественное и качественное

использование ресурсов, а также рентабельности и деловой активности могут

значительно различаться в зависимости от отрасли, масштабов производства и

уровней технологии, поэтому более показательна с точки зрения оценки динамика

изменения этих величин.

Заметим, что при использовании в расчетах результативных показателей

(выручка и др.) сопутствующие показатели принимаются в их среднем выражении.

Показатели активов рассматриваются в среднегодовом (среднеквартальном,

среднемесячном) исчислении. Статичные показатели (валюта баланса и др.) можно

принимать как в среднегодовом исчислении, так и в их пограничных значениях (на

начало или на конец периода). Различаются и нормативные значения показателей.

Исключением здесь можно считать коэффициенты текущей ликвидности и

обеспеченности оборотных активов собственными оборотными средствами,

нормативные значения которых установлены Федеральным законом от 26.10.2002г.

№127-ФЗ. Показатели рыночной активности чаще всего применяются для оценки

финансово-хозяйственной деятельности на рынке акционерных обществ.

. Метод комплексной оценки эффективности хозяйственной деятельности.

Данный метод включает следующие этапы:

Определение динамики качественных показателей использования всех

ресурсов.

Исчисление прироста ресурсов на 1% прироста объема продаж продукции путем

деления темпов прироста соответствующих ресурсов на темп прироста выручки от

продажи продукции.

Оценка влияния количественных и качественных факторов использования

ресурсов на прирост выручки от продажи (реализации) продукции методом

абсолютных разниц.

Определение экономии ресурсов.

Комплексная оценка эффективности хозяйственной деятельности; оценка

основывается на анализе динамики показателя общей ресурсоотдачи (отношение

стоимости реализованной продукции к объему совокупных затрат).

Методы, базирующиеся на расчете единого интегрального показателя

базируются на расчете единого интегрального показателя. Приведем наиболее

известные в методической литературе виды интегральных показателей.

Рентабельность активов рассчитывается по формуле:

Р = П / А

где Р - рентабельность активов;

П - прибыль балансовая;

А - активы.

Уровень рентабельности активов является своеобразным

индикатором эффективности использования всего комплекса

производственно-хозяйственных факторов. Метод комплексной оценки эффективности

хозяйственной деятельности с использованием коэффициента рентабельности активов

предполагает его разложение по всем качественным и количественным факторам использования

ресурсов. В данном случае разложение рентабельности активов можно представить в

виде пятифакторной модели рентабельности.

Р = П / Аср = [1 - (А + М + З )] / (Ф + ОА)

где, Аср - среднегодовая величина активов;

А - амортизациоемкость продукции;

М - материалоемкость продукции;

З - зарплатоемкость продукции;

Ф - фондоемкость продукции;

ОА - коэффициент загрузки оборотных активов.

Рейтинговая оценка. При оценке суммируются места, достигнутые

предприятием по установленным показателям; наименьшая сумма мест означает

первое место в рейтинге предприятий. Достоинствами рейтинговой оценки являются:

- комплексность, многомерность подхода к оценке такого сложного явления,

как финансовое состояние предприятия;

- возможность использования данных публичной финансовой

отчетности;

- учет реальных достижений всех конкурентов;

- гибкий алгоритм, реализующий возможности математической

модели сравнительной комплексной оценки деятельности предприятия.

Метод суммы мест позволяет количественно оценить надежность делового партнера по

результатам его текущей и прошлой деятельности.

Индекс кредитоспособности предприятия. Для оценки используется сложная

система показателей, дифференцированная в зависимости от категории предприятия

(крупная компания, малое предприятие), вида его деятельности,

конкурентоспособности продукции и др. В расчетах используются финансовые

коэффициенты ликвидности и платежеспособности, финансовой независимости

(рыночной устойчивости), оборачиваемости, прибыльности (рентабельности).

1.2

Сравнительная характеристика программных средств анализа

финансово-хозяйственной деятельности

Проведем анализ существующих программных средств, выполняющих

автоматизацию анализа финансово-хозяйственной деятельности. На основе анализа

информационных ресурсов были выбраны такие программные средства, как программа

финансового анализа ФинЭкАнализ, система автоматизации анализа финансового

состояния Audit Expert, КИС: Финансовый анализ, программа

финансово-экономического анализа ФЭАН.

Рассмотрим более подробно представленные программные средства.

Программа финансового анализа ФинЭкАнализ позволяет решать широкий спектр

финансовых задач, ускоряет и повышает качество проведения анализа финансового

состояния предприятия и делает его комплексным. С помощью программы проводится

анализ финансового состояния предприятий и анализ хозяйственной деятельности.

На основании бухгалтерской отчетности программа формирует аналитические

текстовые отчеты вместе с наглядными графиками и рекомендациями для улучшения

финансового состояния.

Возможности программы финансово-экономического анализа:

- постоянных ежеквартальных мониторингов финансового состояния предприятий,

организаций;

- разработки прогнозных балансов и прогнозных финансовых

результатов;

- проведения анализа финансового состояния предприятия;

- проведения экспресс-анализа финансового состояния предприятия

в сжатые сроки;

- финансового моделирования различных вариантов развития

событий;

- подготовки аналитических записок к бухгалтерской отчетности;

- подготовки аналитических материалов к собраниям акционеров,

членов трудовых коллективов;

- разработки стратегии развития предприятия в среднесрочной и

долгосрочной перспективе;

- разработки программ финансового оздоровления (санации)

предприятий для арбитражных управляющих;

- проведения регламентируемых анализов в соответствии с

нормативными актами контролирующих ведомств определять возможные варианты

дальнейшего развития предприятия путем составления матрицы финансовых

стратегий.

Система обладает простым и удобным интерфейсом. Важной особенностью

программы является открытость используемых экономических расчетов для

пользователей. Имеется возможность корректировки результатов анализа в MS Word.

Ввод исходной информации в систему ФинЭкАнализ 2011 можно осуществлять

вручную, так и в автоматическом режиме. Система ФинЭкАнализ автоматически

импортирует данные из наиболее популярной бухгалтерской программы - 1С.

Аналитические данные, представляемые программой, заключения и

рекомендации, получаемые с ее помощью, дают пользователю возможность в полном

объеме оценить общее состояние дел на предприятии и оперативно воздействовать

на процессы, влияющие на хозяйственную ситуацию. По данным анализа программа

автоматически создает экспертные заключения, дающие возможность понять каково

финансовое состояние предприятия и на что в первую очередь следует обратить

внимание

Стоимость ключа (цена программы) программы финансового анализа составляет

6500 рублей на один год. Продление лицензии производится со значительной

скидкой и составляет около 40% от первоначальной стоимости.

Системой автоматизации анализа финансового состояния, получившей широкое

применение на практике, является Audit Expert - разработка российской компании

«Expert Systems». Программа Audit Expert представляет собой гибкий инструмент

для решения задач в области анализа, диагностики и мониторинга финансового

состояния предприятия. Система позволяет анализировать как текущее состояние

предприятия, так и характер его изменений в прошлом, составлять прогнозы на

ближайшее будущее, выявляя существенные зависимости между финансовыми

показателями, слабые места и угрожающие тенденции изменения состояния

предприятия.

Комплекс задач Audit Expert включает:

- формирование сопоставимых финансовых данных для анализа;

- оценку реальной стоимости имущества компании;

- быструю оценку финансового состояния предприятия по его

финансовой отчетности;

- оценку рисков;

- регламентируемый анализ АО, учредителей кредитной

организации, формирование резервов по ссудам;

- определение уровня существенности;

- анализ возможных финансовых стратегий;

- углубленный анализ по оборотно-сальдовой ведомости;

- реализацию собственных методик для углубленного анализа;

- осуществление бенчмаркинга - сравнения финансового состояния

предприятия с нормативными показателями, данными компаний-конкурентов или

лидеров отрасли;

- оценку стоимости предприятия при покупке или продаже;

- подготовку отчетов и автоматических экспертных заключений по

результатам анализа;

- обмен данными с другими программами и приложениями,

работающими под Windows;

- обеспечение удобства работы.

Использование Audit Expert позволяет существенно упорядочить обработку

данных, ускорить расчеты показателей финансовой деятельности предприятий,

выработать единый подход к анализу, исключить ошибки ввода данных, получать

экспертное заключение и отчеты непосредственно из самой программы.Expert

преобразует полученные данные бухгалтерской отчетности в аналитические таблицы.

Система позволяет провести переоценку статей активов и пассивов и перевести

данные в более устойчивую валюту. По данным аналитических таблиц осуществляется

расчет стандартных финансовых коэффициентов, проводится оценка рисков потери

ликвидности, банкротства, оценивается стоимость чистых активов и структура

баланса, проводится анализ безубыточности и факторный анализ рентабельности

собственного капитала.

По результатам проведенного анализа система позволяет автоматически

получить ряд экспертных заключений о финансовом состоянии, а также подготовить

отчеты с необходимыми графиками и диаграммами, отражающими динамику основных

показателей.

Графики или диаграммы можно легко построить по любым данным,

представленным в таблицах Audit Expert. Любые графики или диаграммы могут быть

включены в итоговый отчет, распечатаны или переданы в MS Word. Отчет может быть

представлен на четырех языках (русском, английском, немецком и украинском). При

этом, выполнив новые расчеты, программа автоматически обновляет данные выходных

таблиц в отчете и экспертное заключение.

Стоимость программы: коробочная версия на одного пользователя - 57800,00

руб.

КИС: Финансовый анализ - специализированное программное обеспечение,

предназначенное для анализа финансово-хозяйственной деятельности предприятия,

которое использует широкие возможности редактора электронных таблиц Microsoft

Excel, осуществляет представление результатов в виде аналитических отчетов

Microsoft Word, обеспечивает хранение и защиту информации, а также управление

доступом к ней посредством базы данных.

КИС: Финансовый анализ позволяет упростить процедуру формирования и

подготовки отчетов, а также сэкономить время для проведения комплексного

анализа и принятия на его основе своевременных и эффективных решений.

Функции КИС: Финансовый анализ:

- Позволяет на основании базовой информации бухгалтерской отчетности

осуществлять вертикальный и горизонтальный анализ, расчет стандартных

финансовых показателей, оценку имущественного положения, анализ прибыли и

рентабельности.

- Дает возможность получать на основе шаблонов аналитические

отчеты, включающие текстовые комментарии, таблицы, графики и диаграммы.

- Формулирует заключения по результатам проведенных расчетов

финансовых коэффициентов и предлагает рекомендации по устранению выявленных

негативных моментов.

- Позволяет сопоставлять информацию в соответствии с выбранными

критериями.

- Анализирует информацию, используя существующие методики, на

основе исходных данных за различные диапазоны предшествующих, отчетных и

плановых периодов.

Стоимость программы - 6000 руб. на одно рабочее место.

Система “ФЭАН” - программа анализа финансового состояния предприятия.

Обеспечивает расчет коэффициентов финансового анализа и показателей

финансово-экономической деятельности пpедпpиятий любых видов деятельности и

оpганизационно-правовых фоpм. Гибкая, настраиваемая программа с открытой

методикой работы, включает в себя несколько общепринятых, а также установленных

нормативными документами методик анализа.

Среди них - методики расчета показателей раскрытия информации для

ежеквартального отчета эмитента и проспекта ЦБ, коэффициентов

финансово-хозяйственной деятельности должника, показателей финансового

состояния сельскохозяйственных товаропроизводителей, некоторые общепринятые

методики, в ходе реализации которых обеспечивается расчет показателей

ликвидности, финансовой устойчивости, деловой активности, pыночной активности, рентабельности,

кpедитоспособности, имущественного положения пpедпpиятия и др.

Основа анализа - баланс, отчет о прибылях и убытках, формы 4, 5 и дpугие

типовые фоpмы бухгалтерской отчетности, утвержденные Приказом Минфина. В основу

методики положены рекомендации ведущих отечественных экономистов.

Особое отличие - программа не требует замены и/или обновления при любом

изменении типовых форм бухотчетности Минфином РФ, применении собственных форм

отчетности, переходе на международные стандарты учета и методики, может

настраиваться пользователем самостоятельно без обращения к программисту или

разработчику и применяться в течение многих лет.

Сочетание открытой методики анализа, автоматического вывода

аналитического текстового заключения, привязанного к результатам расчета,

динамичной 3D-графики и реализации программы на принципиально новом

технологическом носителе (флэш-версия) делает систему «ФЭАН» очень

привлекательной с точки зрения пользователей.

Пpогpамма относится к типу настраиваемых пpогpамм с открытой методикой

(можно применять собственную методику), что дает существенные пpеимущества

пользователю по сpавнению с использованием обычных пpогpамм анализа. Пpогpамма

проста и понятна в освоении, легка и удобна в работе, одна из самых гибких в

РФ.

Стоимость: 20000 руб. на одного пользователя, сетевой вариант, 5 рабочих

мест - 49000 руб.; версия для анализа группы предприятий - 30000 р., сетевой

вариант - 69000 р.

Таким образом, можно сделать вывод, что на современном рынке представлено

достаточное количество программных средств решения поставленной задачи,

обладающих положительными сторонами. Однако, для нас важно выполнение задач,

стоящих перед планово-экономическим отделом, а не наличие огромного количества

функций. Поэтому, проведем оценку данных программных продуктов на соответствие

поставленным требованиям. Для этого сформулируем требования к выбираемому

программному средству:

- Возможность автоматического ввода данных из полученных от других

подразделений отчетов.

- Анализ основных показателей финансовых результатов

деятельности

- Анализ показателей эффективности использования персонала

- Анализ показателей движения персонала.

- Расчет финансовых коэффициентов

- Оценка результатов финансово-хозяйственной деятельности по

описанной в п.1.2 методике.

- Возможность формирования отчетности.

- Построение диаграмм по данным анализа.

- Хранение показателей за предыдущие годы.

- Экспертная оценка результатов.

Для оценки того, насколько возможность той или иной программы

соответствует требованиям организации, используем 5-бальную шкалу:

- данная функция не реализована;

- данная функция реализована лишь частично;

- данная функция реализована не полностью;

- данная функция реализована, но есть некоторые недочеты;

- данная функция реализована в соответствии с требованиями;

Результаты анализа представим в таблице 1.1.

Таблица 1.1

Сравнительная характеристика программных средств анализа

финансово-хозяйственной деятельности

|

Характеристика

|

Программное средство

|

|

ФинЭкАнализ

|

Audit Expert

|

КИС: ФА

|

ФЭАН

|

|

Возможность автоматического

ввода данных из полученных от других подразделений отчетов

|

3

|

3

|

2

|

3

|

|

Анализ основных показателей

финансовых результатов деятельности

|

3

|

4

|

3

|

4

|

|

Анализ показателей

эффективности использования персонала

|

1

|

0

|

0

|

2

|

|

Анализ показателей движения

персонала

|

0

|

0

|

0

|

0

|

|

Расчет финансовых

коэффициентов

|

4

|

3

|

3

|

4

|

|

Оценка результатов

финансово-хозяйственной деятельности

|

1

|

1

|

2

|

2

|

|

Возможность формирования

отчетности.

|

4

|

4

|

4

|

4

|

|

Построение диаграмм по

данным анализа

|

4

|

4

|

4

|

4

|

|

Хранение показателей за

предыдущие годы

|

2

|

1

|

0

|

2

|

|

Экспертная оценка

результатов

|

4

|

3

|

3

|

4

|

|

Итоговая оценка программы

|

26

|

23

|

21

|

29

|

Насколько можно судить по данным таблицам, наиболее подходящим для

решения задач организации является программное средство ФЭАН. Однако, оценки

всех программ далеки от максимальной (40 баллов). И, кроме того, очень важным

недостатком является наличие очень низких оценок (0 и 1 балл) по таким важным

характеристикам, как возможность анализа показателей движения и эффективности

использования персонала, и возможность хранения данных. Все это свидетельствует

о том, что ни одно из данных средств не подходит для использования в

организации.

2. Разработка проекта приложения автоматизации анализа

результатов финансово-хозяйственной деятельности

.1

Формализация требований заказчика

.1.1 Сбор

требований заказчика

В качестве объекта автоматизации в дипломной работе выступает ИРО

кировской области. Анализ показателей финансово-экономической деятельности

выполняется планово-экономическим отделом на основе данных бухгалтерской

отчетности, предоставляемой бухгалтерией. В планово-экономическом отделе

работает три специалиста (один из которых является начальником отдела). В их

задачи входит:

. Формирование единой экономической политики предприятия на основе

анализа состояния и тенденций развития отрасли. Совершенствование концепции

планирования расходов на осуществление деятельности предприятия, инвестиционные

программы.

- формирование и определение экономической стратегии развития предприятия с

целью адаптации его хозяйственной деятельности и системы управления к

изменяющимся в условиях рынка внешним и внутренним экономическим условиям.

- руководство подготовкой проектов текущих планов

подразделениями предприятия по всем видам деятельности в соответствии с

заказами контрагентов и заключенными договорами.

- выявление убыточной деятельности, разработка мероприятий по

решению проблем.

- комплексный анализ всех видов деятельности предприятия.

- статистический учет по всем производственным и

технико-экономическим показателям работы предприятия, систематизация статистических

материалов.

- подготовка статистической отчетности в установленные сроки.

Разработка и доведение до структурных подразделений предприятия

прогнозируемых объемов производства продукции (выполнения работ, оказания

услуг) в увязке с объемами финансирования.

- разработка унифицированной документации, экономических стандартов,

внедрение средств механизированной и автоматизированной обработки плановой и

учетной документации.

. Экономическое планирование и анализ экономического состояния

предприятия. Контроль за выполнением подразделениями предприятия

законодательства в области экономики.

- Разработка и подготовка к утверждению проектов перспективных и текущих

планов экономической деятельности и развития предприятия. Руководство

составлением среднесрочных и долгосрочных комплексных планов производственной,

финансовой и коммерческой деятельности (бизнес-планов) предприятия,

согласование и увязка их разделов.

- Планирование объемов капитальных вложений и операционных

средств для централизованной оплаты оборудования и инвентаря на основе заявок

производственных и технических подразделений предприятия.

- Определение лимитов капитальных вложений. Разработка

мероприятий по эффективному использованию капитальных вложений. Разработка

мероприятий по повышению производительности труда

- Подготовка для представления в главную бухгалтерию, отдел

организации и оплаты труда предложений по установлению (изменению) должностных

окладов отдельных должностей и категорий работников предприятия.

- Контроль за выполнением подразделениями предприятия плановых

заданий.

3. Формирование ценовой политики предприятия. Разработка прогнозов

экономического развития предприятия в соответствии с потребностями рынка.

- Разработка плановых технико-экономических нормативов материальных и

трудовых затрат, проектов оптовых и розничных цен на продукцию предприятия,

тарифов на работы (услуги) с учетом спроса и предложения и с целью обеспечения

запланированного объема прибыли.

- Составление нормативных калькуляций продукции и контроль за

внесением в них текущих изменений планово-расчетных цен на основные виды сырья,

материалов и полуфабрикатов, используемых в производстве.

- Анализ роста цен на аналогичную продукцию конкурентов.

Внесение предложений о пересмотре цен на высокорентабельную продукцию.

- Разработка экономических нормативов затрат на осуществление

деятельности предприятия и представление их для согласования в финансовый

отдел, корректировка их с учетов инфляционных процессов.

- Разработка планов операционных затрат на осуществление

деятельности предприятия по источникам финансирования на год и по кварталам.

Более подробно рассмотрим задачу проведения анализа

финансово-хозяйственной деятельности организации, т.к. именно этот процесс

является объектом автоматизации. Этот процесс включает в себя такие этапы:

. Определение показателей активов и обязательств, расчет изменений за

анализируемый период, оценка структуры активов, построение графиков динамики

активов и обязательств;

2. Анализ основных показателей финансовых результатов деятельности,

построение диаграмм динамики выручки и чистой прибыли;

. Анализ эффективности использования персонала;

. Расчет финансовых коэффициентов (показателей платежеспособности,

финансовой устойчивости, деловой активности), отражение их динамики.

. Подготовка отчета по рассчитанным показателям.

При выполнении этих задач планово-экономическому отделу приходится

взаимодействовать с другими подразделениями организации (таблица 2.1).

Таблица 2.1

Взаимодействие с другими подразделениями

|

№ п/п

|

Подразделение

|

Получение

|

Предоставление

|

|

1

|

Бухгалтерия

|

Бухгалтерский баланс (форма

1) Отчет о прибылях и убытках (форма 2). Сведения о фонде заработной платы

|

Отчет по активам и

обязательствам, по показателям платежеспособности.

|

|

2

|

Отдел кадров

|

Данные о приеме, выбытии

персонала, средней заработной плате. Данные о количестве отработанных

человеко-часов

|

Отчет об эффективности

использования персонала и движении персонала

|

|

3

|

Директор

|

-

|

Отчет о деятельности

предприятия.

|

Подробный анализ финансово-экономической деятельности предприятия выполняется

раз в год, в феврале, после сдачи бухгалтерского баланса. Этот процесс очень

трудоемкий, занимает много времени. Кроме того этот процесс предполагает

выполнение однотипных, рутинных операций, в процессе выполнения расчетов

возможны расчетные ошибки. Что касается выполняемых операций, то это, в

основном, расчет по формулам и построение диаграмм, т.е. задача легко

алгоритмизируется. В настоящее время в анализе результатов деятельности

принимают участие все три специалиста, каждый из них выполняет один из этапов

анализа. Для выполнения своих задач специалисты используют такие внешние

данные: бухгалтерский баланс, данные о движении персонала, о ФЗП (фонде

заработной платы). На основе правил расчета финансово-экономических показателей

(ФЭП) и оформления документов производится оценка финансово-хозяйственной

деятельности и подготовка отчетов (отчета по активам и платежеспособности, по

эффективности использования персонала, итоговый отчет по результатам

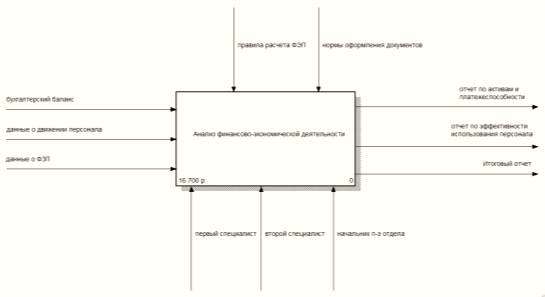

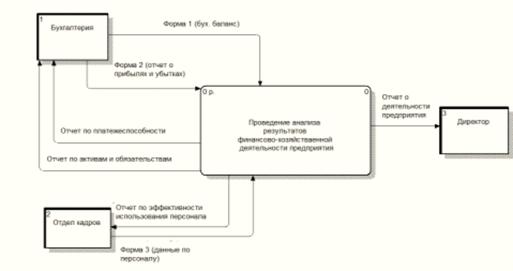

финансово-хозяйственной деятельности). Графически этот процесс представлен на

рисунке 2.1.

Рисунок 2.1 Контекстная диаграмма выполнения процесса

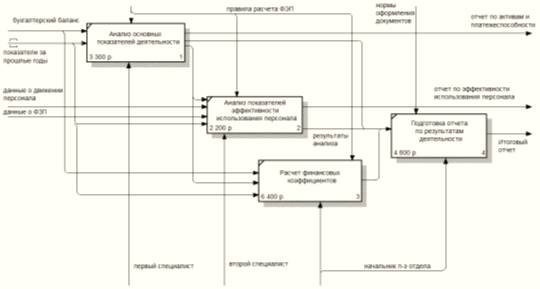

Рассмотрим более подробно деятельность отдела по анализу

финансово-хозяйственной деятельности. Для этого выполним декомпозицию процесса,

представленного на рисунке 2.1 (рисунок 2.2).

Рисунок 2.2 Диаграмма первого уровня выполнения процесса

Первый специалист выполняет анализ основных показателей деятельности

(активов, обязательств) и готовит отчет для бухгалтерии. Второй специалист

производит анализ эффективности персонала и передает отчет в отдел кадров.

Начальник отдела выполняет расчет коэффициентов, используя как внешние данные

(бухгалтерский баланс), так и внутренние (результаты первого специалиста,

показатели за предыдущие годы). На основе полученных данных по всем трем

аспектам анализа начальник отдела готовит итоговый отчет по результатам

финансово-хозяйственной деятельности, который передается директору компании.

Таким образом, на основе представленной модели, а также описания процесса

можно сделать вывод, что процесс анализа финансово-экономической деятельности

является длительным, трудоемким и затратным. Кроме того, в процессе анализа

могут быть допущены ошибки, что приводит к искажению информации и негативно

воздействует на процесс принятия решений на основе этих данных. Автоматизация

процесса позволит решить все эти проблемы.

При анализе процесса выполнения задачи были выявлены такие основные

недостатки:

. Большие затраты времени на выполнение процесс анализа

финансово-хозяйственной деятельности.

. Высокая стоимость выполнения процесса.

. Наличие ошибок, которые могут негативно влиять на процесс принятия

решения, а также требовать дополнительного времени для поиска и устранения.

Решением всех этих проблем может стать разработка информационной системы

анализа финансово-хозяйственной деятельности.

Цель разрабатываемой информационной системы: автоматизация расчетов,

проводимых в рамках анализа финансово-хозяйственной деятельности предприятия,

подготовка данных для отчетов по результатам анализа.

При внедрении указанной информационной системы будут решены две группы

задач:

. Улучшение таких экономических показателей, как денежные затраты на

проведение анализа финансово-хозяйственной деятельности, затраты рабочего

времени сотрудников на выполнение этого процесса, производительность труда

работников. Ускорится процесс обработки информации, подготовки отчетов,

передачи их в другие подразделения.

. Улучшение показателей качества обработки информации, что обусловлено

исключением ошибок, связанных с расчетами.

Кроме того, снизится загруженность и утомляемость работников, повысится

их мотивация к труду, что позитивно скажется на общей эффективности работы

отдела.

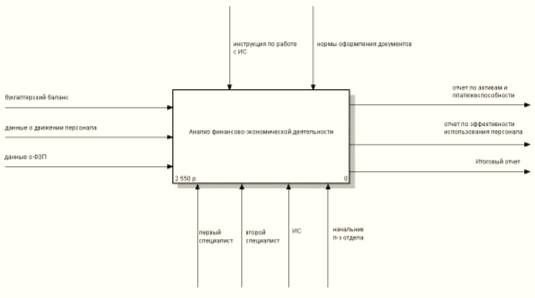

В результате внедрения информационной системы процесс анализа

финансово-экономической деятельности изменится следующим образом: в выполнении

процесса также будут принимать участие все три специалиста, а также будет

применяться разрабатываемая информационная система. Входные и выходные данные не

изменятся, это по-прежнему будут такие входные документы, как бухгалтерский

баланс, данные о движении персонала, о ФЗП и такие выходные документы, как

отчет по активам и платежеспособности, по эффективности использования

персонала, итоговый отчет по результатам финансово-хозяйственной деятельности.

К регламентирующим документам добавится инструкция по работе с информационной

системой. Графически этот процесс представлен на рисунке 2.3.

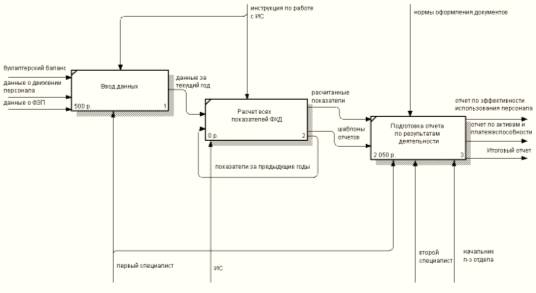

Однако содержание самого процесса изменится, и будет включать следующие

процессы:

. Ввод входных данных в приложение (его выполняет первый специалист,

руководствуясь инструкцией). Стоит учесть, что ввод данных не занимает слишком

много времени, т.к. данные вводятся в стандартные формы, кроме того отделы

готовят информацию в виде стандартных форм в электронном виде.

Рисунок 2.3 Контекстная диаграмма процесса после внедрения ИС

. Расчет показателей (выполняется автоматически после ввода всех данных).

Расчет показателей производится на основе данных, введенных в базу данных.

Кроме того, в базе данных хранятся расчеты за предыдущие периоды (выполненные

самой системой или введенные вручную, если это первый год использования

системы), которые не требуется находить и заново вводить. Хранение показателей

за предыдущие годы позволяет сократить время на проведение анализа, избежать

потери данных и возникновения ошибок.

. Подготовка отчетов (выполняется всеми тремя специалистами). Специалисты

готовят те же отчеты, что и ранее, только данные для них и частично заполненные

шаблоны отчетов предоставляет программа. Все показатели, необходимые для

отчетов рассчитываются автоматически. Заполненные таблицы и значения

коэффициентов помещаются в шаблоны. Задача специалистов - провести анализ на

основе подготовленных документов и передать отчет в отдел-получатель.

Графически этот процесс представлен на рисунке 2.4.

Рисунок 2.4 Диаграмма первого уровня процесса после внедрения ИС

Разрабатываемое приложение освободит работников от рутинных процессов,

освободит время для анализа результатов и обдуманного принятия решения,

высвободит время для решения других задач. Таким образом, автоматизация

процесса анализа положительно повлияет на эффективность работы отдела.

2.1.2

Проектирование ТЗ

На основании требований заказчика было разработано техническое задание.

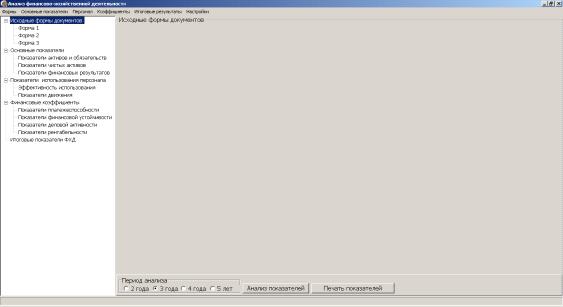

. Наименование продукта и основание для разработки

.1 Наименование программного изделия

Программное средство - приложение автоматизации анализа результатов

финансово-хозяйственной деятельности «Анализ результатов ФХД».

.2 Основание для разработки

Основанием для разработки является задание на дипломный проект.

. Назначение и цель разработки

.1 Назначение разработки

Назначением данного дипломного проекта является разработка программного

средства, обеспечивающего автоматизацию расчетов, проводимых в рамках анализа

финансово-хозяйственной деятельности предприятия, При внедрении указанного

программного продукта должны быть решены определенные задачи:

. Улучшение таких экономических показателей, как денежные затраты на

проведение анализа финансово-хозяйственной деятельности, затраты рабочего

времени сотрудников на выполнение этого процесса, производительность труда

работников. Ускорится процесс обработки информации, подготовки отчетов,

передачи их в другие подразделения.

. Улучшение показателей качества обработки информации, что обусловлено

исключением ошибок, связанных с расчетами.

Кроме того, снизится загруженность и утомляемость работников, повысится

их мотивация к труду, что позитивно скажется на общей эффективности работы отдела.

.2 Цель разработки

Целью создания данного программного изделия является автоматизация

расчетов, проводимых в рамках анализа финансово-хозяйственной деятельности

предприятия, подготовка данных для отчетов по результатам анализа.

Результатом работы должен стать программный продукт, обеспечивающий

автоматизацию всех задач по учету и анализу результатов финансово-хозяйственной

деятельности.

. Технические требования к программе или программному изделию

.1 Требования к функциональным характеристикам

Разработанное программное средство должно выполнять следующие функции:

- Определение показателей активов и обязательств, расчет изменений за

анализируемый период, оценка структуры активов;

- Анализ основных показателей финансовых результатов

деятельности, построение диаграмм динамики выручки и чистой прибыли;

- Анализ эффективности использования персонала;

- Расчет финансовых коэффициентов (показателей

платежеспособности, финансовой устойчивости, деловой активности), отражение их

динамики.

- Подготовка отчета по рассчитанным показателям.

3.2 Требования по надежности

Программа должна быть защищена от сбоев:

От сбоев при вводе неверных данных.

От сбоев при отсутствии базы данных.

От потери данных при сбое ПО и ТО.

.3. Требования к условиям эксплуатации

Требования к условиям эксплуатации данного программного изделия

соответствуют требованиям, предъявляемым к условиям эксплуатации персонального

компьютера: работа должна проводиться в нормальных климатических условиях - в

помещениях с температурой окружающей среды от 10 до 350С, и относительной

влажностью от 20 до 80%.

.4 Требования к аппаратным средствам

Состав аппаратных средств и их основные характеристики:

− IBM-совместимый компьютер со следующими характеристиками:

− процессор типа Pentium или Celeron с тактовой частотой не ниже

1GHz;

− ОЗУ не менее 512Mb;

− жесткий диск объемом не менее 80Gb;

− LCD-монитор;

− принтер.

.5 Требования к программной и информационной совместимости

Функционирование программы должно быть возможно под всеми операционными

системами Windows.

Должно обеспечиваться взаимодействие с текстовым редактором MS Word 2003

и выше.

.6 Требования к документации

К программному изделию должны прилагаться следующие документы:

− техническое описание;

− руководство пользователя.

.7 Требования к безопасности

Аппаратные средства должны быть заземлены в соответствии с инструкцией по

эксплуатации ПК.

.8 Требования по эргономике и технической эстетике

Необходимо учесть такие аспекты:

Необходимо подобрать цвета таким образом, чтобы они не утомляли и не

раздражали пользователя.

При расположении объектов стоит разбивать их на смысловые группы.

Стоит использовать единообразные формы и способы выполнения операций.

. Безопасность при эксплуатации ПЭВМ

Перед началом работы с электроизмерительными приборами пользователь должен

ознакомиться с инструкцией по безопасности. Должна быть произведена

классификация помещения по взрывоопасности, по степени огнестойкости, по

степени поражения электрическим током.

. Стадии и этапы разработки

Техническое задание

Техническое предложение

Эскизное проектирование

Техническое проектирование

Рабочая документация

. Порядок контроля и приемки

Проверка на работоспособность должна осуществляться последовательной

проверкой выполнения всех встроенных функций после установки данного изделия.

2.2 Планирование

процесса разработки приложения автоматизации анализа результатов

финансово-хозяйственной деятельности

Для оценки затрат на внедрение системы необходимо разработать проект

разработки и внедрения системы, оценить временные и материальные ресурсы, необходимые

для каждой задачи. Для выполнения этих задач удобно использовать проектные

технологии, а именно сетевые методы планирования.

Для того чтобы спланировать выполнение проекта, необходимо выполнить

декомпозицию проекта на подпроекты. Для этого построим дерево целей проекта.

Для реализации основной цели необходимо выполнить анализ существующей

информационной системы, а также внедрение новой информационной системы.

Основная цель и задачи, реализуемые для ее достижения, отображены в дереве

целей проекта (рисунок 2.5).

Рисунок

2.5 Дерево целей проекта

Стоит

отметить, что каждая задача реализуется через последовательность выполняемых

этапов. Хотя стоит заметить, что некоторые задачи могут и не включать отдельных

этапов. Декомпозиция целей разрабатываемой информационной системы на отдельные

задачи представлена на рисунке 2.6.

Рисунок

2.6 Декомпозиция задач проекта

В

этой таблице для каждой задачи необходимо указать длительность, а также

предшествующую задачу. Это поможет понять, каким образом задачи связаны между

собой (таблица 2.2).

Таблица 2.2

Последовательность работ проекта

|

Код работ

|

Название

|

Предшествующая работа

|

Длительность (дн)

|

|

1

|

Описание функций работников

|

-

|

1

|

|

2

|

Разработка функциональной

модели «как-есть»

|

1

|

1

|

|

3

|

Разработка модели потоков

данных «как-есть»

|

1

|

1

|

|

4

|

Формулирование проблем

|

2,3

|

3

|

|

5

|

Разработка функциональной

модели «как-будет»

|

4

|

2

|

|

6

|

Разработка модели потоков

данных «как-будет»

|

4

|

2

|

|

7

|

Формулирование требований

|

5,6

|

3

|

|

8

|

Сравнительный анализ ПС

|

7

|

5

|

|

9

|

Описание задач

пользователей

|

8

|

3

|

|

10

|

Разработка диаграммы

вариантов использования

|

9

|

1

|

|

11

|

Разработка инфологической

модели

|

9

|

5

|

|

12

|

Проектирование таблиц,

нормализация

|

11

|

5

|

|

13

|

Выбор среды разработки

|

12

|

1

|

|

14

|

Разработка таблиц

|

13

|

7

|

|

15

|

Разработка запросов

|

14

|

5

|

|

16

|

Разработка форм

|

15

|

10

|

|

17

|

Разработка отчетов

|

15

|

5

|

|

18

|

Разработка интерфейса

|

15,16,17

|

6

|

|

19

|

Ввод данных в базу

|

17

|

4

|

|

20

|

Тестирование БД

|

19

|

3

|

|

21

|

Разработка технической

документации

|

19

|

2

|

|

22

|

Разработка пользовательской

документации

|

19

|

1

|

|

23

|

Установка БД

|

20,21,22

|

1

|

|

24

|

Обучение персонала

|

24

|

2

|

Проанализировав проект, составив наименование работ и установив

продолжительность каждой работы можно построить линейный график Ганта. График

был реализован с помощью программы MS Project 2007. Программа позволяет

прописать название задачи, ее длительность, указать название ресурсов, с

помощью которых будут реализовываться задачи. Также можно указать затраты на

оплату рабочего времени каждого ресурса. В первую очередь осуществляется

описание структуры работ проекта (Рисунок 2.7).

В таблице введены данные о вехах - задачах, которые имеют длительность 0,

т.е. событиях. В нашем проекте обозначены такие события, как начало и

завершение проекта. Начало проекта запланировано на 1 марта. По результатам

расчетов весь проект займет 67 дней, без учета выходных и праздничных дней и

закончится 4 июня.

Рисунок 2.7 Структура работ проекта

На основе этой таблиц программа автоматически строит диаграмму Ганта

(Рисунок 2.8).

Рисунок 2.8 Диаграмма Ганта

На диаграмме Ганта красным цветом с круглыми «наконечниками» обозначены

критические работы - такие работы, задержка которых на определенный промежуток

времени, приведет к задержке всего проекта на этот промежуток времени. Стоит

отметить, что большинство работ проекта являются критическими, что накладывает

серьезные требования к процессу выполнения проекта. Черными линиями обозначены

этапы проекта, черными точками - вехи.

Таким образом, весь проект включает четыре этапа: анализ предметной

области, постановка задачи, сравнительный анализ ПС, разработка БД, подготовка

к эксплуатации и рассчитан на 67 дней.

Над разработкой информационной системы работают три сотрудника: два

инженера-программиста и начальник отдела. В компании есть все необходимое

оборудование для использования средств разработки ИС, поэтому для разработки ИС

не требуется покупка нового программного обеспечения (рисунок 2.9).

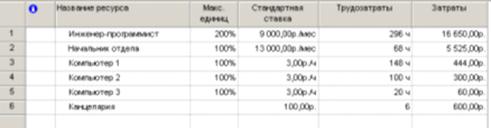

Рисунок 2.9 Ресурсы проекта

Материальные затраты включают затраты на канцелярские товары, на

компьютерное время (включают затраты на электричество) и время в сети Интернет.

Эти ресурсы были внесены в лист ресурсов в программе MS Project, а затем назначены задачам. При этом программа

автоматически рассчитала трудозатраты и затраты по каждому ресурсу. Рассмотрим,

каким образом ресурсы проекта распределены по отдельным задачам (рисунок 2.10).

Рисунок 2.10 Назначение ресурсов задачам проекта

Стоит отметить, что при назначении ресурсов задачам может проходить

автоматическое изменение длительностей работ (если нескольким задачам нужен

один ресурс, то одну задачу приходится продлевать на время ожидания ресурса).

Однако, в нашем проекте принимают участие три специалиста, причем выполнение

задач между ними распределено таким образом, что параллельные задачи

выполняются разными специалистами. Каждый из них работает за собственным

компьютером, поэтому коллизий при использовании технических ресурсов также не

возникает.

2.3

Разработка приложения автоматизации анализа результатов финансово-хозяйственной

деятельности

.3.1

Разработка структуры базы данных

Информационное обеспечение является одной из обеспечивающих подсистем

любой информационной системы и включает как сами данные, на основе которых

выполняется работа системы, так и системы кодирования, документопотоки,

принципы построения структур данных. При разработке информационной системы

необходимо учесть некоторые требования к информационному обеспечению.

. Для работы информационной системы используются такие входжные

документы:

.1 Бухгалтерский баланс (форма 1).

.2 Отчет о прибылях и убытках (форма 2).

.3 Показатели движения персонала (форма 3).

.4 Показатели выработки (форма 3).

. В процессе работы информационной системы применяются такие справочники:

.1 Нормативные показатели рассчитываемых коэффициентов.

.2 Описание экономического значения отдельных показателей.

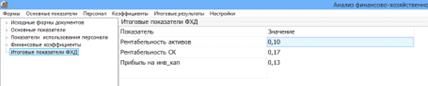

. В результате работы системы формируются такие документы:

.1 Отчет по активам и обязательствам, по показателям платежеспособности.

.2. Отчет по эффективности использования персонала

.3 Отчет по движению персонала.

.4 Общий отчет по результатам финансово-хозяйственной деятельности

предприятия.

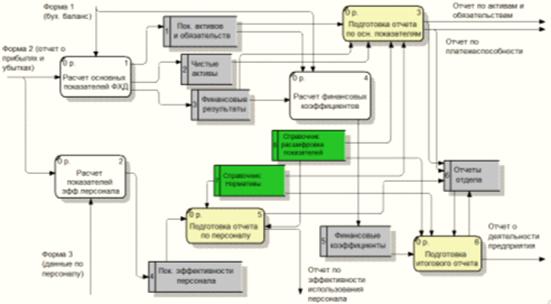

Рисунок 2.11. Модель потоков данных (контекстная диаграмма)

Документооборот отдела при решении задачи анализа финансово-экономической

деятельности представлен на диаграмме потоков данных на рисунках 2.11, 2.12. На

рисунке 2.11 представлена контекстная диаграмма модели потоков данных, на

которой представлены внешние сущности - подразделения, с которыми выполняется

обмен информацией и описана сама информация, которой отдел обменивается с

другими подразделениями.

Для более четкого представления о том, каким образом используется

информация для выполнения отдельных функций (рисунок 2.12).

Рисунок 2.12 Модель потоков данных (диаграмма первого уровня)

При организации базы данных важно учесть, что все три специалиста

планово-экономического отдела работают практически с одной и той же исходной

информацией, поэтому необходимо обеспечить централизованное хранение и общий

доступ к единой базе данных.

Для успешной реализации проекта объект проектирования должен, прежде

всего, быть адекватно описан, должны быть построены полные и непротиворечивые

функциональные и информационные модели ИС.

Целью информационного моделирования является определение сущностей, или

объектов, которые составляют предметную область, а также определение связей

между этими сущностями. Объекты информационной модели описываются через их

имена и имена их атрибутов. Под атрибутом сущности понимается любое свойство,

которое позволяет уточнить, идентифицировать состояние сущности. Основными

объектами предметной области, о которых должна храниться информация, будут:

бухгалтерский баланс (форма 1), отчет о прибылях и убытках (форма 2), отчет об

эффективности использования персонала (форма 3), активы, чистые активы,

финансовые результаты, эффективность персонала, платежеспособность, деловая

активность, финансовая устойчивость, рентабельность, результаты ФХД. Следующим

шагом проектирования является определение связей между объектами. Связь

устанавливается между двумя информационными объектами. Наличие связи, как

правило, определяется природой реальных объектов, процессов и явлений,

отображаемых этими информационными объектами. Связь между объектами существует,

если логически взаимосвязаны экземпляры этих информационных объектов. [3]

Для определения связей и функциональных зависимостей между

информационными объектами различают несколько видов связей: один к одному -1:1,

один ко многим - 1:М, многие ко многим М: М.

Стоит отметить, что сущности показатели формы1, формы2 и формы3, а также

сущность нормативы являются справочными, поэтому в схеме отсутствуют связи

между этими сущностями и остальными сущностями схемы. Пример информационной

модели данных уровня сущностей «анализ результатов финансовой деятельности»

показан на рисунке 2.13.

Рисунок 2.13. Информационная модель уровня сущностей

На основе представленной модели была разработана информационно-логиеская

модель уровня атрибутов, в которой представлены не только сущности, но и

атрибуты, входящие в них. В каждой сущности выделен ключевой атрибут - это код

записи (например, код_активы, код_чистые_активы и т.д.). Первичный ключ служит

для однозначной идентификации экземпляра сущности, а также для связи сущности с

другими сущностями в схеме.

Центральной сущностью в модели Результаты ФХД, которая связана со всеми

остальными сущностями схемы, получая из них данные об основных показателях, на

основе которых и производится оценка. В качестве атрибутов форм (формы 1, формы

2 и формы 3) взяты коды показателей (190, 216 и т.д.), т.к. во всех формулах

указываются коды показателей, это облегчит поиск данных и расчет по ним

(рисунок 2.14).

Рис. 2.14 Информационная модель «Сущность-связь» (уровень атрибутов)

Используя разработанные модели предметной области можно разработать

физическую структуру базы данных, и даже автоматически сгенерировать ее. При преобразовании

инфологической модели в даталогическую используются такие правила:

. Каждая сущность становится таблицей. Названия таблиц задаются во

множественном числе.

. Каждый атрибут сущности становится столбцом таблицы.

. Ключевой атрибут становится ключом таблицы.

. Связи между сущностями становятся связями между таблицами.

На основе имеющейся информационно-логической модели была автоматически

сенерирована логическая структура реляционной базы данных в СУБД MS Access. На этой схеме реляционные таблицы представлены

структурой, определяемой составом и последовательностью полей (атрибутов).

Наименование ключевых полей выделены. Логические связи изображены линиями между

соответствующими ключами связи (рис. 2.15).

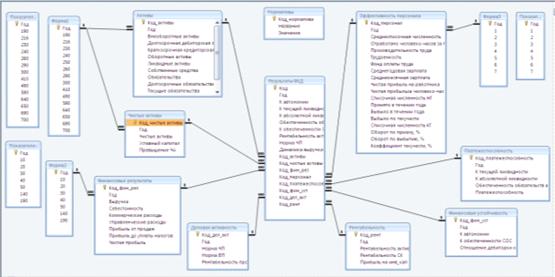

Рис. 2.15 Схема базы данных

Данная модель показывает основные сущности, ключевые поля и атрибуты,

входящие в каждую сущность. Приведенную схему данных можно разделить на три

основных блока.

Первый блок данных показывает постоянную информацию, реализованную в виде

справочников. В данной системе выделено четыре справочника: показатели формы 1,

формы 2 и формы 3 и нормативные значения показателей.

Второй блок - это блок входящей информации. Этот блок состоит из

следующих сущностей: Форма 1, Форма 2 и Форма 3. На основании данных этих форм

впоследствии формируются итоговые таблицы, необходимые для формирования

отчетов. Вся эта информация необходима для получения результатов решения

поставленной задачи.

Третий блок - это блок отчетной информации. Это все данные, которые

получаются в результате обработки входной информации и используются для

передачи во внешнюю среду. Это таблицы активы, чистые активы, финансовые

результаты, эффективность персонала, платежеспособность, деловая активность,

финансовая устойчивость, рентабельность, результаты ФХД.

Записей в таблицах неограниченно, но по мере поступления информации

данные заносятся в таблицу. В каждой таблице представлен идентификатор и

ключевое поле, которые позволяют производить поиск. Длительность хранения

информации в базе данных соответствует требованиям к хранению информации в

экономическом отделе.

К входной информации относится вся информация, необходимая для решения

задачи и расположенная на различных носителях: первичных документах, машинных

носителях, в памяти ЭВМ.

Входной информацией для разрабатываемой в дипломном проекте

автоматизированной системы являются бухгалтерский баланс (форма 1), отчет о

прибылях и убытках (форма 2) и отчет об эффективности использования персонала

(форма 3).

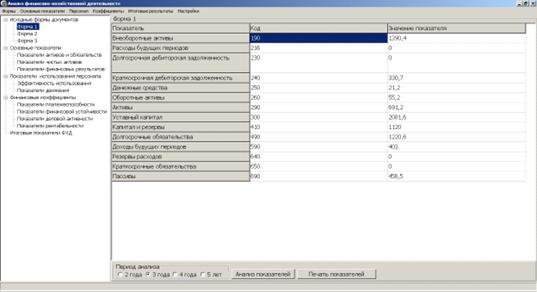

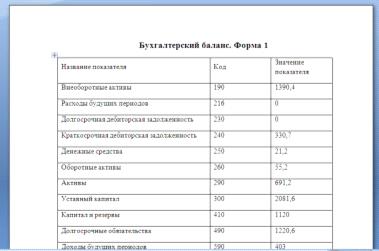

Данные бухгалтерского баланса будут располагаться в таблице Форма 1 со

следующей структурой:

Таблица 2.3

Структура таблицы Форма 1

|

Название

|

Назначение

|

Тип поля

|

Длина

|

|

Год

|

Год, за которые

представлены данные бухгалтерского баланса

|

Числовой

|

Длинное целое

|

|

190

|

Показатель, код которого равен

190

|

Числовой

|

Одинарное с плавающей

точкой

|

|

216

|

Показатель, код которого

равен 216

|

Числовой

|

Одинарное с плавающей

точкой

|

|

230

|

Показатель, код которого

равен 230

|

Числовой

|

Одинарное с плавающей

точкой

|

|

240

|

Показатель, код которого

равен 240

|

Числовой

|

Одинарное с плавающей

точкой

|

|

250

|

Показатель, код которого

равен 250

|

Числовой

|

Одинарное с плавающей

точкой

|

|

260

|

Показатель, код которого

равен 260

|

Числовой

|

Одинарное с плавающей

точкой

|

|

290

|

Показатель, код которого

равен 290

|

Числовой

|

Одинарное с плавающей точкой

|

|

300

|

Показатель, код которого

равен 300

|

Числовой

|

Одинарное с плавающей

точкой

|

|

410

|

Показатель, код которого

равен 410

|

Числовой

|

Одинарное с плавающей

точкой

|

|

490

|

Показатель, код которого

равен 490

|

Числовой

|

Одинарное с плавающей

точкой

|

|

590

|

Показатель, код которого

равен 590

|

Числовой

|

Одинарное с плавающей

точкой

|

|

640

|

Показатель, код которого

равен 640

|

Числовой

|

Одинарное с плавающей

точкой

|

|

650

|

Показатель, код которого

равен 650

|

Числовой

|

Одинарное с плавающей

точкой

|

|

690

|

Показатель, код которого

равен 690

|

Числовой

|

Одинарное с плавающей

точкой

|

|

700

|

Показатель, код которого

равен 700

|

Числовой

|

Одинарное с плавающей

точкой

|

Данные отчета о прибылях и убытках будет располагаться в таблице Форма 2

с определенной структурой (таблица 2.4).

Таблица 2.4

Структура таблицы Форма 2

|

Название

|

Назначение

|

Тип поля

|

Длина

|

|

Год

|

Год, за которые

представлены данные отчета о прибыли и убытках

|

Числовой

|

Длинное целое

|

|

10

|

Показатель, код которого

равен 10

|

Числовой

|

Одинарное с плавающей

точкой

|

|

20

|

Показатель, код которого

равен 20

|

Числовой

|

Одинарное с плавающей

точкой

|

|

30

|

Показатель, код которого

равен 30

|

Числовой

|

Одинарное с плавающей

точкой

|

|

40

|

Показатель, код которого

равен 40

|

Числовой

|

Одинарное с плавающей

точкой

|

|

50

|

Показатель, код которого

равен 50

|

Числовой

|

Одинарное с плавающей

точкой

|

|

140

|

Показатель, код которого

равен 140

|

Числовой

|

Одинарное с плавающей

точкой

|

|

190

|

Показатель, код которого

равен 190

|

Числовой

|

Одинарное с плавающей

точкой

|

Данные отчета об эффективности использования персонала будет

располагаться в таблице Форма 3 с определенной структурой (таблица 2.5).

Таблица 2.5

Структура таблицы Форма 3

|

Название

|

Назначение

|

Тип поля

|

Длина

|

|

Год

|

Год, за которые

представлены данные отчета о прибыли и убытках

|

Числовой

|

Длинное целое

|

|

1

|

Показатель, код которого

равен 1

|

Числовой

|

Одинарное с плавающей

точкой

|

|

2

|

Показатель, код которого

равен 2

|

Числовой

|

Одинарное с плавающей

точкой

|

|

3

|

Показатель, код которого

равен 3

|

Числовой

|

Одинарное с плавающей

точкой

|

|

4

|

Показатель, код которого

равен 4

|

Числовой

|

Одинарное с плавающей

точкой

|

|

5

|

Показатель, код которого

равен 5

|

Числовой

|

Одинарное с плавающей

точкой

|

|

6

|

Показатель, код которого

равен 6

|

Числовой

|

Одинарное с плавающей

точкой

|

|

7

|

Показатель, код которого

равен 7

|

Числовой

|

Одинарное с плавающей

точкой

|

К условно-постоянной относится информация, использующаяся во многих

циклах обработки и остающаяся неизменной в течение длительного периода времени.

Целями создания условно-постоянной информации является централизация хранения

данных, повышение достоверности данных, устранение дублирования, сокращение

объема работ по подготовке и вводу их в ЭВМ.

К условно-постоянной информации относится информация, хранящаяся в

следующих справочниках:

· Справочник Показатели формы 1;

· Справочник Показатели формы 2;

· Справочник Показатели формы 3;

· Справочник Нормативы;

Рассмотрим подробнее структуру и содержание этих справочников.

автоматизация финансовый база данный

Таблица 2.6

Структура таблицы Показатели формы 1

|

Название

|

Назначение

|

Тип поля

|

Длина

|

|

190

|

Название показателя, код

которого равен 190

|

Числовой

|

Одинарное с плавающей

точкой

|

|

216

|

Название показателя, код

которого равен 216

|

Числовой

|

Одинарное с плавающей

точкой

|

|

230

|

Название показателя, код

которого равен 230

|

Числовой

|

Одинарное с плавающей

точкой

|

|

240

|

Название показателя, код

которого равен 240

|

Числовой

|

Одинарное с плавающей

точкой

|

|

250

|

Название показателя, код

которого равен 250

|

Одинарное с плавающей

точкой

|

|

260

|

Название показателя, код

которого равен 260

|

Числовой

|

Одинарное с плавающей

точкой

|

|

290

|

Название показателя, код

которого равен 290

|

Числовой

|

Одинарное с плавающей

точкой

|

|

300

|

Название показателя, код

которого равен 300

|

Числовой

|

Одинарное с плавающей

точкой

|

|

410

|

Название показателя, код

которого равен 410

|

Числовой

|

Одинарное с плавающей

точкой

|

|

490

|

Название показателя, код

которого равен 490

|

Числовой

|

Одинарное с плавающей

точкой

|

|

590

|

Название показателя, код

которого равен 590

|

Числовой

|

Одинарное с плавающей

точкой

|

|

640

|

Название показателя, код

которого равен 640

|

Числовой

|

Одинарное с плавающей

точкой

|

|

650

|

Название показателя, код

которого равен 650

|

Числовой

|

Одинарное с плавающей

точкой

|

|

690

|

Название показателя, код

которого равен 690

|

Числовой

|

Одинарное с плавающей

точкой

|

|

700

|

Название показателя, код

которого равен 700

|

Числовой

|

Одинарное с плавающей

точкой

|

Значения полей таблицы Показатели формы 1 представлены на рисунке 2.16.

Рисунок 2.16 Значения полей таблицы Показатели формы 1

Таблица 2.7

Структура таблицы Показатели формы 2

|

Название

|

Назначение

|

Тип поля

|

Длина

|

|

10

|

Название показателя, код

которого равен 10

|

Числовой

|

Одинарное с плавающей

точкой

|

|

20

|

Название показателя, код

которого равен 20

|

Числовой

|

Одинарное с плавающей

точкой

|

|

30

|

Название показателя, код

которого равен 30

|

Числовой

|

Одинарное с плавающей

точкой

|

|

40

|

Название показателя, код

которого равен 40

|

Числовой

|

Одинарное с плавающей

точкой

|

|

50

|

Название показателя, код

которого равен 50

|

Числовой

|

Одинарное с плавающей

точкой

|

|

140

|

Название показателя, код

которого равен 140

|

Числовой

|

Одинарное с плавающей

точкой

|

|

190

|

Название показателя, код

которого равен 190

|

Числовой

|

Одинарное с плавающей

точкой

|

Значения полей Показатели формы 2 представлены на рисунке 2.17.

Рисунок 2.17 Значения полей таблицы Показатели формы 2

Таблица 2.8

Структура таблицы Показатели формы 3

|

Название

|

Назначение

|

Тип поля

|

Длина

|

|

1

|

Название показателя, код

которого равен 1

|

Числовой

|

Одинарное с плавающей точкой

|

|

2

|

Название показателя, код

которого равен 2

|

Числовой

|

Одинарное с плавающей

точкой

|

|

3

|

Название показателя, код

которого равен 3

|

Числовой

|

Одинарное с плавающей

точкой

|

|

4

|

Название показателя, код

которого равен 4

|

Числовой

|

Одинарное с плавающей

точкой

|

|

5

|

Название показателя, код

которого равен 5

|

Числовой

|

Одинарное с плавающей

точкой

|

|

6

|

Название показателя, код

которого равен 6

|

Числовой

|

Одинарное с плавающей

точкой

|

|

7

|

Название показателя, код

которого равен 7

|

Числовой

|

Одинарное с плавающей

точкой

|

Значения полей таблицы Показатели формы 3 представлены на рисунке 2.18.

Рисунок 2.18 Значения полей таблицы Показатели формы 3

Таблица 2.9

Структура таблицы «Сотрудники»

|

Название

|

Назанчение

|

Тип поля

|

Длина

|

|

Код_норматива

|

Первичный ключ

|

Числовой

|

Счетчик

|

|

Название показателя

|

Название показателя, для

которого определен норматив

|

Текстовый

|

100

|

|

Значение

|

Значение норматива для

показателя

|

Числовой

|

Одинарное с плавающей

точкой

|

Основными функциями Справочников являются:

· обеспечение проверки кодированных значений признаков при вводе данных;

· декодирование значений признаков при выводе данных на экран

дисплея;

· хранение постоянной информации, связанной с определёнными

значениями признаков;

· оформление пояснительным текстом таблиц, получаемых в

результате решения комплекса задач.

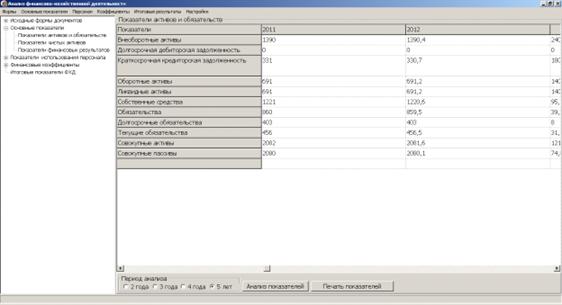

Результатными показателями являются: активы, чистые активы, финансовые

результаты, эффективность персонала, платежеспособность, деловая активность,

финансовая устойчивость, рентабельность, результаты ФХД.

Рассмотрим подробнее структуру и содержание этих таблиц.

Таблица 2.10

Структура таблицы Активы

|

Название

|

Назначение

|

Тип поля

|

Длина

|

|

Код_активы

|

Первичный ключ

|

Числовой

|

Счетчик

|

|

Год

|

Год, за который

рассчитываются показатели

|

Числовой

|

Длинное целое

|

|

Внеоборотные активы

|

Название показателя, код

которого равен 190

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Долгосрочная дебиторская

задолженность

|

Название показателя, код

которого равен 216

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Краткосрочная дебиторская

задолженность

|

Название показателя, код

которого равен 230

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Оборотные активы

|

Название показателя, код

которого равен 240

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Ликвидные активы

|

Название показателя, код

которого равен 250

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Собственные средства

|

Название показателя, код

которого равен 260

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Обязательства

|

Название показателя, код

которого равен 290

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Долгосрочные обязательства

|

Название показателя, код

которого равен 300

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Краткосрочные обязательства

|

Название показателя, код

которого равен 410

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Текущие обязательства

|

Название показателя, код

которого равен 490

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Совокупные активы

|

Название показателя, код

которого равен 590

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Совокупные пассивы

|

Название показателя, код

которого равен 640

|

Числовой

|

Одинарное с плавающей

точкой

|

Таблица 2.11

Структура таблицы Финансовые результаты

|

Название

|

Назначение

|

Тип поля

|

Длина

|

|

Код_фин_рез

|

Первичный ключ

|

Числовой

|

Счетчик

|

|

Год

|

Год, за который

рассчитываются показатели

|

Числовой

|

Длинное целое

|

|

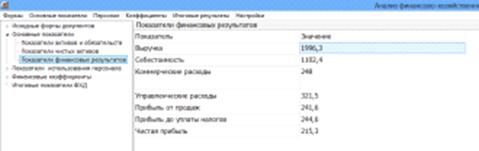

Выручка

|

Размер выручки

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Себестоимость

|

Размер себестоимости

|

Числовой

|

Одинарное с плавающей

точкой

|

|

Коммерческие расходы

|

Размер коммерческих

расходов

|

Числовой

|