Экономика пожарной безопасности

Введение

Переход к рыночной системе

хозяйствования, сопровождающийся трансформацией государственной собственности,

превышение темпов роста экономических потерь от пожаров над темпами роста

национального дохода, свидетельствует о нерациональной политике обеспечения

пожарной безопасности объектов национальной экономики. Дисциплиной

предусмотрено изучение современных экономических методов обеспечения пожарной

безопасности, основанных на принципах системного анализа. Комплексное

использование административных и экономических методов управления пожарным

риском, позволит привести в соответствие современный уровень

технико-экономических характеристик объектов национальной экономики с уровнем

обеспечения их пожарной безопасности [1].

Именно по этой причине рассмотрение

широкого спектра вопросов в ходе выполнения данной курсовой работы будет

способствовать формированию у студентов, - будущих специалистов в области

пожарной безопасности, навыков научного подхода к анализу экономических

явлений, свойственных процессу решения конкретных проблем в области обеспечения

пожарной безопасности.

Следовательно, объектом в данной

курсовой работе является экономика пожарной безопасности. Из объекта

исследования вытекает цель проведения курсовой работы - углубить знания по

экономике пожарной безопасности и получить практические навыки по

экономическому обоснованию разрабатываемых противопожарных мероприятий [2,

5,6]. Для достижения цели курсовой работы необходимо решить ряд задач:

. Проанализировать

экономическую сущность и порядок определения затрат на обеспечение пожарной

безопасности с учетом экономической эффективности капитальных вложений;

. Провести расчеты площади

возможного возгорания с учетом места возникновения горения, рода горючих

материалов и характеристик конструкции объекта защиты;

. Выполнить расчет

экономической эффективности внедрения противопожарной защиты;

. На основе проведенной

экономической оценки капитальных вложений обосновать предлагаемый вариант

проведения противопожарных мероприятий.

экономический противопожарный

горение

1. Теоретическая часть

Важнейшей компонентой

стратегического управления предприятием является его инвестиционная стратегия,

формирующая систему финансовых мер для достижения долгосрочных стратегических

целей бизнеса. Отсюда возникает объективная необходимость поиска и внедрения в

практику новых методов и инструментов разработки инвестиционной стратегии.

Новым словом в разработке инвестиционной стратегии становится математическое

моделирование.

Формальные математические модели

позволяют определить перспективные направления бизнеса, оценить целесообразные

объёмы инвестируемых средств, распределить капиталовложения между

перспективными направлениями [7]. Источниками финансирования капиталовложений

являются прибыль, часть амортизационных отчислений, кредиты. Ежеквартально

предприятия обязаны вместе с квартальной бухгалтерской отчетностью представлять

справку о движении средств финансирования капиталовложений и других финансовых

вложений.

В экономике под капитальными

вложениями понимают единовременные вложения на увеличение объема основных

средств с целью расширения производства - совокупность экономических ресурсов,

направляемых на воспроизводство основных средств. Капиталовложения разделяют на

прямые - вложения непосредственно в объект инвестирования и косвенные,

сопряженные - вложения в сопряженные с основным объекты, в производственную и

социальную инфраструктуру основных объектов инвестирования [3].

В настоящее время долгосрочное и

устойчивое развитие предприятия невозможно без эффективной системы пожарной

безопасности. Поэтому инвестиции в пожарную безопасность являются составной

частью инвестиционной стратегии предприятия. Начальным этапом формирования

инвестиционной стратегии предприятия в области пожарной безопасности является

оценка величины ущерба от возможных пожаров при выбранном варианте обеспечения

пожарной безопасности.

Одним из таких финансовых вложений

есть инвестирование на пожарную безопасность. Увеличивать затраты на пожарную

безопасность, с точки зрения собственника, целесообразно до тех пор, пока

ожидаемый ущерб от пожаров за период планирования превышает затраты на пожарную

безопасность за этот же период. На наш взгляд, как будущих специалистов в

области пожарной безопасности, важнейшим условием снижения ущерба от пожаров является

выполнение предприятием норм пожарной безопасности. Предприятие будет

соответствовать нормам пожарной безопасности, если будут выполнены все

требования технического регламента [8] и пожарный риск не превышает допустимых

значений. Поэтому собственник имеет право самостоятельно выбирать вариант

обеспечения пожарной безопасности. Но важно, чтобы этот вариант обеспечивал

нормативные значения показателей пожарного риска для производственных объектов.

Согласно

действующему законодательству каждая организация и каждый собственник должны

обеспечивать пожарную безопасность принадлежащих ей объектов. Она

осуществляется в целях защиты помещений и работающих в них сотрудников от

пожара. Какие расходы возникают у организации при обеспечении пожарной

безопасности? Как они учитываются в налоговом и бухгалтерском учете? Эти

вопросы достаточно хорошо на популярном уровне рассмотрены в работе [10].

Вопросы пожарной

безопасности регулируются федеральными законами от 21.12.94 № 69-ФЗ «0 пожарной

безопасности» [11] и от 22.07.2008 № 123-ФЭ «Технический регламент о

требованиях пожарной безопасности» [8], а также иными нормативно-правовыми

актами, в числе которых:

· Правила пожарной безопасности в Российской Федерации, утвержденные

приказом МЧС России от 18.06.2003 № 313 (далее - Правила пожарной

безопасности);

· Положение о государственном пожарном надзоре, утвержденное

постановлением Правительства РФ от 21.12.2004 № 820;

· Нормы пожарной безопасности «Обучение мерам пожарной безопасности

работников организаций», утвержденные приказом МЧС России от 12.12.2007 № 645

(далее - Нормы пожарной безопасности) и др.

На основании

названных документов каждая организация должна иметь систему обеспечения

пожарной безопасности, то есть комплекс организационно-технических мероприятий,

направленных на защиту людей и имущества от пожара. К ней предъявляются

определенные требования. В рамках выполнения этих требований организация

производит различные расходы.

К расходам на

пожарную безопасность, в частности, можно отнести следующие затраты:

· составление декларации пожарной безопасности и оценка пожарного

риска;

· приобретение минимального набора средств пожаротушения;

· приобретение, установка, а также обслуживание пожарной

сигнализации и системы оповещения;

· оборудование офиса курительными комнатами;

· противопожарное обучение;

· услуги профессиональных пожарных;

· страхование риска потерь от пожара и пр.

Инвестирование в пожарную

безопасность предприятия, как показано выше, состоит из нескольких этапов.

Одним из важнейших этапов, на наш взгляд, являются капитальные затраты на

пожарную безопасность. Капитальные затраты представляют собой единовременные

затраты, реализуемые на создание новых, реконструкцию и модернизацию

(техническое перевооружение) действующих основных фондов. Теоретически определение

размера капитальных затрат на пожарную безопасность в рублях определяется

следующим порядком [2]:

(1)

(1)

где КМК -

стоимость огнезащиты металлических конструкций;

КАПС - стоимость защиты автоматической пожарной сигнализации;

КАУПТ - стоимость установок пожаротушения;

КАУПТ1 - стоимость установок межстеллажного пожаротушения;

КВВ - стоимость устройства внутреннего противопожарного водопровода;

КПС - стоимость противопожарной стены;

КО - стоимость огнетушителей.

Эксплуатационные расходы

на обеспечение пожарной безопасности

суммируют в денежной форме затраты материальных, энергетических и трудовых

ресурсов. Размеры эксплуатационных расходов в рублях за год определяются

следующим образом:

(2)

(2)

Где САУПТ

- эксплуатационные расходы на содержание установок пожаротушения склада;

САУПТ1

- эксплуатационные расходы на содержание межстеллажных установок пожаротушения

склада;

СО

- эксплуатационные расходы на пенные огнетушители;

СВВ -

эксплуатационные расходы на содержание внутреннего противопожарного

водопровода;

САПС

- эксплуатационные расходы на содержание автоматической пожарной сигнализации;

СМК

- эксплуатационные расходы на содержание огнезащиты металлических конструкций;

СПС

- эксплуатационные расходы на содержание противопожарной стены.

Эксплуатационные расходы

на содержание установок пожаротушения склада рассчитываются следующим образом:

(3)

(3)

где СТР

- расходы на текущий ремонт системы АУПТ склада;

СЭЛ

- расходы на электроэнергию системы АУПТ склада;

СТО

- расходы на техобслуживание системы АУПТ склада.

Расходы на текущий

ремонт системы АУПТ склада имеют вид:

(4)

(4)

где НТР

- норма амортизационных отчислений на капитальный ремонт в%.

Расходы на

техобслуживание системы АУПТ склада имеют вид:

(5)

(5)

где ЦТО

- цена за единицу обслуживания, руб./м2;

S

- защищаемая площадь, м2.

Расходы на

электроэнергию системы АУПТ склада имеют вид:

(6)

(6)

где ЦЭЛ

- стоимость одного кВт*ч электроэнергии, руб.;

NЭЛ

- установленная мощность электроприемников, кВт;

ТР

- годовой фонд рабочего времени, час.

Эксплуатационные расходы

на содержание межстеллажных установок пожаротушения склада в руб./год имеют

вид:

(7)

(7)

где СТР1

- расходы на текущий ремонт системы межстеллажных АУПТ;

СЭЛ1

- расходы на электроэнергию системы межстеллажных АУПТ;

СТО1

- расходы на техническое обслуживание системы межстеллажных АУПТ склада.

Расходы на текущий

ремонт системы автоматической установки водяного пожаротушения межстеллажного

пространства склада имеют вид:

(8)

(8)

Расходы на

техобслуживание системы АУПТ межстеллажного пространства склада имеют вид:

(9)

(9)

где ЦТО1

- цена за единицу обслуживания, руб./м2;

S1

- защищаемая площадь, м2.

Расходы на

электроэнергию системы АУПТ склада имеют вид:

(10)

(10)

где ЦЭЛ

- стоимость одного кВт*ч электроэнергии, руб.;

NЭЛ1

- установленная мощность электроприемников, кВт;

ТР1

- годовой фонд рабочего времени, час.

Определение размера эксплуатационных

расходов на пенные огнетушители имеет вид:

(11)

(11)

Где СКВ

- расходы на ежеквартальную проверку огнетушителей, руб./кВ;

СГОД

- расходы на ежегодную проверку огнетушителей, руб./год;

С5ЛЕТ

- расходы на проверку огнетушителей раз в 5 лет, руб./5 лет.

Ежеквартальная проверка

включает в себя осмотр места установки огнетушителей и подходов к ним, а также

проведение внешнего осмотра огнетушителей [9]. Ежегодная проверка огнетушителей

внешний осмотр огнетушителей, осмотр места их установки и подходов к ним. Не

реже одного раза в год огнетушитель должен быть разряжен, его корпус полностью

очищается от остатков огнетушащего вещества, после внешнего и внутреннего

осмотра корпус, пусковая головка, шланг и запорное устройство испытывается на

прочность и герметичность.

Затраты на

ежеквартальную проверку огнетушителей следующие:

(12)

(12)

Затраты на ежегодную

проверку огнетушителей равны:

(13)

(13)

где ЗПЛ

- заработная плата работника, производящего данный вид работ;

24 -

количество рабочих дней в месяце;

8

- количество часов в рабочем дне;

ОШТ

- количество огнетушителей, подлежащих проверке;

t

- время на проверку одного огнетушителя.

Стоимость работ по

испытанию внутреннего противопожарного водопровода, которые должны в

соответствии с приказом МЧС России от 18.06.2003 № 313 ([12]) проводиться два

раза в год (весной и осенью) равна:

(14)

(14)

где Сисп.ПК

- стоимость испытаний пожарных кранов, руб./исп.;

Сосм.ПК

- стоимость осмотра пожарных кранов, руб./исп.;

n

- количество подверженных испытанию пожарных кранов, шт.;

n1

- количество подверженных осмотру пожарных кранов, шт.

Годовые эксплуатационные

расходы на содержание пожарной автоматики можно определить по формуле:

(15)

(15)

где СТР

- расходы на текущий ремонт системы автоматической пожарной сигнализации;

СЭЛ

- расходы на электроэнергию системы автоматической пожарной сигнализации,

которая рассчитывается по формуле (10);

СТО

- расходы на техническое обслуживание системы автоматической пожарной

сигнализации.

Расходы на текущий

ремонт системы автоматической пожарной сигнализации имеют вид:

(16)

(16)

где КАПС -

стоимость оборудования здания склада автоматической пожарной сигнализации;

НТР - норма амортизационных отчислений на текущий ремонт, %.

(17)

(17)

НТО

- норма амортизационных отчислений на техобслуживание, %.

Формулы расчета

эксплуатационных затрат на огнезащиту металлических балок и противопожарную

стену соответственно можно высчитать по следующим формулам:

(18)

(18)

(19)

(19)

где ЗПЛ

- заработная плата работника, производящего данный вид работ;

24 -

количество рабочих дней в месяце;

8

- количество часов в рабочем дне;

ОШТ

- количество огнетушителей, подлежащих проверке;

t

- время на проведение данного вида работ.

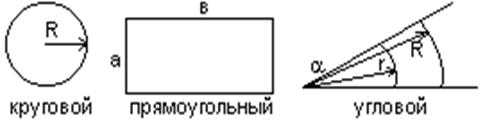

Основным параметром

пожара, при моделировании возможной обстановки, является площадь пожара,

значение которой зависит от ее формы. Площадь пожара (периметр) может быть

постоянной или переменной. В инженерных расчетах при прогнозировании обстановки

на пожаре площадь пожара определяется как совокупность простейших

геометрических фигур (рис. 1 Графической части), делается допущение, что

пожарная нагрузка однородная и равномерно размещена по помещениям, значение

линейной скорости одинаковое во всех направлениях развития пожара.

Характер развития пожара, его форма

является основой для расчета. Форма развития пожара приводится к фигурам

правильной геометрической формы. Применительно к объекту исследования и

учитывая влияние места возникновения горения, рода горючих материалов,

объемно-планирующих решений объекта защиты, характеристики конструкций, а также

других факторов площадь пожара в нашем случае будет иметь круговую или угловую

форму (см. рис. 2 Графической части).

Время свободного

развития пожара для разных предприятий

и складов различная (см. приложение 1). Оно определяется в минутах по формуле:

(20)

(20)

где τдс

- время до сообщения о пожаре;

τсб

- время на сборы до выезда;

τслед

- время следования пожарно-спасательного расчета;

τвпс

- время введения первого пожарного ствола.

При определении основных

параметров пожара можно воспользоваться данными из приложения 2. Путь,

пройденный огнем по первому и второму рангу определяется соответственно по

формулам:

(21)

(21)

(22)

(22)

где VЛ

- линейная скорость распространения пламени;

τ2-τсв.р

- время локализации пожара.

При определении площади пожара

по круговой форме:

(23)

(23)

Определение расхода,

требуемого на тушение:

(24)

(24)

lтр

- требуемая интенсивность подачи огнетушащих веществ, л/с*м2.

Определение количества

необходимых стволов:

(25)

(25)

где qств

- расход одного ствола, л/с.

Определение фактического

расхода, требуемого на тушение:

(26)

(26)

Основным

нормативным документом, позволяющим каждому собственнику или инвестору

рассчитать экономическую эффективность противопожарных мероприятий и систем,

является МДС 21-3.2001 «Методика и примеры технико-экономического обоснования

противопожарных мероприятий к СНиП 2101-97*» [15]. Это методическое пособие

было разработано в 2001 году как дальнейшее развитие СНиП 21-01-97* и ГОСТ

12.1.004-91 с целью выбора рациональных конструктивных, объёмно-планировочных и

инженерно-технических решений, отвечающих требованиям огнестойкости зданий,

предотвращения распространения пожара и обеспечивающих ограничение прямого и

косвенного материального ущерба. Исходными данными для разработки пособия

явились результаты обобщения проектных решений и обследования строительных

объектов в части выполнения и стоимости противопожарных мероприятий, расчётов

температурных режимов пожаров, оценки огнестойкости конструкций в условиях

реальных пожаров, расчётов вероятностных материальных потерь в зданиях

различного назначения, выполняемых в течение последних лет.

Согласно данному

нормативному документу, эффективность противопожарного мероприятия определяется

на основе сопоставления притоков и оттоков денежных средств, связанных с

реализацией принимаемого решения по обеспечению пожарной безопасности.

Притоком денежных

средств является получение средств за счёт предотвращения материальных потерь

от пожара, рассчитываемых как ожидаемые материальные потери от пожара при

выполнении противопожарного мероприятия (проектируемый вариант) и сравнения их

с ожидаемыми материальными потерями при его отсутствии (базовый вариант).

Оттоком денежных средств являются затраты, связанные с выполнением

противопожарного мероприятия [14].

В качестве

замечания отметим, что документ оперирует только материальными потерями, без

учёта потерь людских, которые, как мы все понимаем, являются наиболее тяжелыми.

Однако, поскольку рассчитать экономические потери от гибели людей невозможно,

то и мы оставим их за рамками данной статьи, но помнить о них всё же

необходимо.

Критерием

экономической эффективности противопожарного мероприятия (совокупности

мероприятий) является получаемый от его реализации интегральный

экономический эффект (И), учитывающий материальные потери от пожаров, а также

капитальные вложения и затраты на выполнение мероприятия. Интегральный

экономический эффект определяется как сумма текущих эффектов за весь расчётный

период, приведённая к начальному интервалу планирования с учётом стоимости

финансовых ресурсов во времени, которая определяется нормой дисконта, или как

превышение интегральных результатов над интегральными затратами.

Если экономический

эффект И от использования противопожарного мероприятия положителен, решение

является эффективным (при данной норме дисконта) и может рассматриваться вопрос

о его принятии. Если при решении будет получено отрицательное значение И,

инвестор понесёт убытки, т. е. проект неэффективен.

Выбор наиболее

эффективного решения осуществляется исходя из условия, что  .

При постоянной норме дисконта интегральный экономический эффект определяется

следующим образом:

.

При постоянной норме дисконта интегральный экономический эффект определяется

следующим образом:

(27)

(27)

(28)

(28)

(29)

(29)

(30)

(30)

(31)

(31)

(32)

(32)

где Rt - разница между размерами годовых

материальных потерь в базовом и планируемом вариантах, руб.;

Зt - разница между размером эксплуатационных расходов в базовом и

планируемом вариантах, руб.;

ΔК

- разница между размером капитальных затрат на осуществление противопожарных

мероприятий в базовом и планируемом вариантах, руб.;

Дt - коэффициент дисконтирования;

МПб

и МПп - расчетные годовые материальные потери в базовом и

планируемом вариантах, руб./год;

Кi - капитальные вложения на осуществление противопожарных

мероприятий в базовом и планируемом вариантах, руб.;

Сi - эксплуатационные расходы в базовом и планируемом вариантах в t-м году, руб./год;

t

- год оттока и / или притока денежных средств;

Т

- расчетный период времени;

НД

- норма дисконта;

МПi при i

= 1,2,3,4 - математическое ожидание годовых потерь от пожаров, потушенных

соответственно первичными средствами пожаротушения, привозными средствами

пожаротушения, установками автоматического пожаротушения, при отказе всех

средств пожаротушения.

2. Практическая

(расчетная) часть

В соответствии с

Федеральным Законом Российской Федерации от 21.12.1994 г. № 69-ФЗ «О пожарной

безопасности» и Федеральным Законом Российской Федерации от 22.07.2008 г. №

123-ФЗ «Технический регламент о требованиях пожарной безопасности», а также

сформировавшейся нормативно-правовой базой в этой отрасли, пожарная

безопасность объекта, в том числе и складского комплекса, - включает в себя

систему предотвращения пожара, систему противопожарной защиты, комплекс

организационно-технических мероприятий по обеспечению пожарной безопасности.

Системы пожарной безопасности должны характеризоваться уровнем обеспечения

пожарной безопасности людей и материальных ценностей, а также экономическими

критериями эффективности этих систем для материальных ценностей с учетом всех

стадий (проектирование, строительство, эксплуатация) жизненного цикла объектов

и выполнять одну из следующих задач:

· предотвращение пожара;

· обеспечение безопасности людей;

· защита имущества при пожаре;

Рассматриваемое в

курсовой работе здание складского помещения является одноэтажным объектом с

каркасом из незащищенных металлических конструкций площадью 20520 м2

(190 м х 108 м). Имеется 16 эвакуационных выходов шириной 1,2 м. Кровля здания

выполнена из негорючего материала. Каждый отсек имеет люк дымоудаления. Склад

разделен на складские, производственные и бытовые помещения.

Складское помещение

стеллажного хранения размером в плане 97 м х 84 м, складское помещение хранения

на поддонах размером в плане 91 м х 84 м. Высота стеллажей - до 2 м. Ширина

проходов между стеллажами составляет 3,25 м, ширина стеллажа - 2,5 м. На складе

хранятся изделия из негорючих материалов в горючей упаковке «бумага + картон +

полиэтилен + полистирол».

В соответствии с

нормами и правилами обеспечения пожарной безопасности обязательно [2]:

металлические

конструкции здания должны быть обработаны огнезащитным составом;

здание склада

должно быть оборудовано внутренним противопожарным водопроводом из расчета

орошения каждой точки складского помещения не менее тремя струями, с расходом

воды не менее 5 л/с каждая;

помещение склада

должно быть оборудовано пенными огнетушителями вместимостью 10 л каждый из

расчета 2 огнетушителя на каждые 200 м2 складского помещения.

Количество людей,

работающих в помещении склада, - 40 человек. Требуемый уровень обеспечения

пожарной безопасности людей должен быть обеспечен выполнением обязательных

требований пожарной безопасности и требований нормативных документов по

пожарной безопасности или обоснован и составлять не менее 0,999999

предотвращения воздействия опасных факторов пожара в год в расчете на каждого

человека. Соответственно допустимый уровень пожарной опасности для людей должен

быть не более 10-6 воздействия опасных факторов пожара, превышающих

предельно допустимые значения, в год в расчете на одного человека [16].

Для экономической

оценки предлагается вариант помещения склада, оборудованного автоматической пожарной

сигнализацией. Исходные данные приведены в таблице 1. Индивидуальные исходные

данные для варианта № 19 приведены в таблице 2. Схематический рисунок склада, в

соответствии с исходными данными, приведен на рис. 3 Графической части.

Таблица 1. Исходные

данные

|

№ п/п

|

Наименование работ и оборудования

|

Единица измерения

|

Показатель

|

|

1

|

Металлические конструкции, подлежащие огнезащитной обработке

|

М2

|

15792

|

|

2

|

Количество огнетушителей

|

Шт.

|

225

|

|

3

|

Противопожарная стена длиной 84 м, высотой 15 м и толщиной 0,5 м

|

М3

|

630

|

|

4

|

Установка системы АУПС склада

|

М2

|

20520

|

|

5

|

Установка системы межстеллажного пространства системы АУПТ

склада

|

М2

|

48888

|

|

6

|

Время на проверку одного огнетушителя при ежеквартальной

проверке

|

Час

|

0,17

|

|

7

|

Время на проверку одного огнетушителя при годовой проверке

|

Час

|

0,25

|

|

8

|

Время на проверку одного огнетушителя при проверке не реже

одного раза в 5 лет

|

Час

|

0,5

|

|

9

|

Количество пожарных кранов объекта, подверженных испытанию

|

Шт.

|

2

|

|

10

|

Количество пожарных кранов объекта, подверженных осмотру

|

Шт.

|

20

|

|

11

|

Норма амортизационных отчислений на текущий ремонт НТР

|

%

|

1,2

|

|

12

|

Норма амортизационных отчислений на техническое обслуживание НТО

|

%

|

2

|

|

13

|

Время на ежегодное обслуживание огнезащиты металлических

конструкций tмк

|

Час

|

52

|

|

14

|

Время на ежегодное обслуживание противопожарной стены tпс

|

Час

|

78

|

|

15

|

Стоимость электроэнергии

|

Руб./кВт*час

|

4,5

|

|

16

|

Установленная мощность электроприемников АУПТ

|

кВт

|

46

|

|

17

|

Годовой фонд рабочего времени АУПТ

|

Час

|

2

|

|

18

|

Установленная мощность межстеллажного АУПТ

|

кВт

|

46

|

|

19

|

Годовой фонд рабочего времени межстеллажного АУПТ

|

Час

|

2

|

|

20

|

Время до сообщения о пожаре по 1 рангу

|

Мин

|

4

|

|

21

|

Время на сборы до выезда

|

Мин

|

1

|

|

22

|

Время введения первого пожарного ствола

|

Мин

|

3

|

|

23

|

Линейная скорость распространения пламени

|

м/мин

|

1,2

|

|

24

|

Требуемая интенсивность подачи огнетушащих веществ

|

л/с*м2

|

0,2

|

|

25

|

Расход одного ствола по первому рангу

|

л/с

|

7

|

|

26

|

Расход одного ствола по второму рангу

|

л/с

|

10

|

|

27

|

Частота возникновения пожара

|

1/год

|

0,01428

|

|

28

|

Площадь пожара на время тушения первичными средствами

|

М2

|

4

|

|

29

|

Коэффициент, учитывающий степень уничтожения конструкций здания

при пожаре

|

-

|

0,65

|

|

30

|

Вероятность тушения пожара первичными средствами

|

-

|

0,03

|

|

31

|

Коэффициент, учитывающий косвенные потери при пожаре

|

-

|

1,5

|

|

32

|

Вероятность тушения пожара привезенными средствами по 1 и 2 вариантам

защиты

|

-

|

0,92

|

|

33

|

Вероятность тушения пожара привезенными средствами по 3 варианту

защиты

|

-

|

0,06

|

|

34

|

Вероятность тушения пожара системой АУПТ

|

-

|

0,76

|

|

35

|

Площадь пожара при отказе всех средств пожаротушения

|

М2

|

20520

|

Таблица 2.

Индивидуальные исходные данные

|

№ п/п

|

Наименование работ и оборудования

|

Единица измерения

|

Показатель

|

|

1

|

Квадрат, в котором возник пожар

|

-

|

I

16

|

|

2

|

Стоимость огнезащиты металлических конструкций

|

Руб./м2

|

514

|

|

3

|

Стоимость системы АУПТ склада

|

Руб./м2

|

689

|

|

4

|

Стоимость системы межстеллажного АУПТ склада

|

Руб./м2

|

689

|

|

5

|

Стоимость оборудования здания склада внутренним противопожарным

водопроводом

|

7,7

|

|

6

|

Стоимость работ по возведению противопожарной перегородки

|

Тысяч руб./м3

|

6,25

|

|

7

|

Цена одного огнетушителя

|

Руб./шт.

|

394

|

|

8

|

Стоимость оборудования здания склада автоматической пожарной

сигнализацией

|

Млн. руб.

|

3,98

|

|

9

|

Заработная плата рабочего, осуществляющего обслуживание

огнетушителей, противопожарной стены и огнезащиты металлических конструкций

|

Тысяч руб./мес

|

23

|

|

10

|

Стоимость испытания пожарных кранов

|

Руб./шт.

|

4170

|

|

11

|

Стоимость осмотра пожарных кранов

|

Руб./шт.

|

892

|

|

12

|

Стоимость единицы обслуживания системы АУПТ склада и

межстеллажного пространства

|

Руб./м2

|

19

|

|

13

|

Время следования пожарных подразделений по 1-му номеру

|

Мин

|

8

|

|

14

|

Время следования пожарных подразделений по 2-му номеру

|

Мин

|

15

|

|

15

|

Площадь пожара по 3-му варианту противопожарной защиты здания

|

М2

|

10,1

|

|

16

|

Стоимость поврежденного технологического оборудования и

оборотных фондов

|

Тысяч руб./м2

|

77

|

|

17

|

Стоимость помещения склада

|

Тысяч руб./м2

|

43,4

|

Результаты расчетов

по 1-му варианту ППЗ сведены в таблицу 3. Там же приведена расшифровка символов

и индексов.

КО

= 225 шт. х 394 руб.=88650 руб.

КМК = 514 руб./м2 х 15792 м2 = 8117088 руб.

КАПС = 3980000 руб.

КАУПТ = 20520 м2 х 689 руб./м2 = 14138280 руб.

КАУПТ1 = 48888 м2 х 689 руб./м2 = 33683832 руб.

КПС = 630 м3 х 6250 руб./м3 = 3937500 руб.

САУПТ = (14138280х1,2/100)+(4,5х46х2)+(19х20520) - для 3-го варианта

ППЗ, в нашем случае САУПТ = 0 руб.

СО =3х (23000х225х0,17/24х8)+(23000х225х0,25/24х8)+(23000х225х0,5/24х8х5)=23179,69

руб.

СВВ = (2х4170+20х892) 2 = 52360 руб.

САПС = (3980000х1,2/100)+(3980000х2/100)+(4,5х46х2)=127774 руб.

СМК = 23000х52/24х8=6229,17 руб.

τСВР1=4+1+8+3= 16 мин.

τСВР2=4+1+15+3= 23 мин.

L1=0,5х1,2х10+1,2

(16-10)=13,2 м

L2=0,5х1,2х10+1,2

(23-10)+0,5х1,2 (1,2х23-23)=19,9 м.

МП = (0,01428х77000х4 (1+1,5) 0,03)+(0,01428 (77000+43400х0,65) 10,1

(1+1,5) (1-0,03) 0,92)+

+(0,01428

(77000+43400х0,65) 20520 (1+1,5) (1-0,03 - (1-0,03) 0,92))=1637836,5 руб./год.

Таблица 3.

Результаты расчетов по 19 индивидуальному варианту и 1-му варианту ППЗ

|

Показатель

|

Расчет

|

|

Капитальные затраты

|

71645350 руб

|

|

КМК -

стоимость огнезащиты металлических конструкций

|

8117088 руб

|

|

КАПС -

стоимость системы автоматической пожарной сигнализации

|

3980000 руб

|

|

КАУПТ -

стоимость установок пожаротушения

|

14138280 руб

|

|

КАУПТ1 -

стоимость установок межстеллажного пожаротушения

|

33683832 руб

|

|

КВВ -

стоимость устройства внутреннего противопожарного водопровода

|

7700000 руб

|

|

КПС -

стоимость противопожарной стены

|

3937500 руб

|

|

КО -

стоимость огнетушителей

|

88650 руб

|

|

Капитальные затраты на 1м2 ППЗ объекта

|

3491 руб. 49 коп

|

|

Эксплуатационные затраты

|

210242 руб. 86 коп

|

|

САУПТ -

эксплуатационные расходы на содержание установок пожаротушения склада

|

0 руб

|

|

САУПТ1 -

эксплуатационные расходы на содержание межстеллажных установок пожаротушения

склада

|

0 руб

|

|

СО -

эксплуатационные расходы на пенные огнетушители

|

23179 руб. 69 коп

|

|

СВВ -

эксплуатационные расходы на содержание внутреннего противопожарного

водопровода

|

52360 руб

|

|

САПС -

эксплуатационные расходы на содержание автоматической пожарной сигнализации

|

127774 руб

|

|

СМК -

эксплуатационные расходы на содержание огнезащиты металлических конструкций

|

6229 руб. 17 коп

|

|

СПС -

эксплуатационные расходы на содержание противопожарной стены

|

0

|

|

Площадь пожара, в

то числе:

|

|

|

По I-му рангу

|

13,2 м

|

|

По II - му рангу

|

19,9 м

|

|

МП -

расчетные годовые материальные потери от пожара

|

1637836,5 руб./год

|

Рассчитываем

интегральный экономический эффект при норме дисконта10 %. По 1-му варианту ППЗ

(помещение склада оборудовано автоматической пожарной сигнализацией) расчетные

годовые материальные потери от пожара получили. МП1 =

1637836,5 руб./год. Рассчитаем для 2-го варианта ППЗ (помещение склада

оборудовано автоматической пожарной сигнализацией и противопожарной стеной).

МП21 = МП11= 329,87 руб./год;

МП22, МП23, МП24 рассчитываются

соответственно по формулам 46, 47, 48 Методических указаний [2].

МП22 = 0,01428х77000х10,1 (1+1,5) (1-0,03)=26930,97 руб./год;

МП23 = 0,01428 (77000+43400х0,65) 10,1 (1+1,5) (1-0,03)

0,76х0,92=23697,59 руб./год;

МП24 =0,01428 (77000+43400х0,65) 20520 (1+1,5) (1-0,03 - (1-0,03)

х0,7) - (1-0,03 - (1-0,03) х0,7) 0,92)= 717704,32 руб./год;

МП = МП21+ МП22+ МП23+

МП24 =768662,75 руб./год;

Rt = 1637836,5-768662,75=869173,75;

Капитальные затраты

равны 71645350 руб. Отсюда 3t =144862,3

Полученные данные

заносим в табл. 4. Из этих данных получаем интегральный эффект при расчете на

20 лет И=71645350-6134935=65510415 руб.

Таблица 4. Результаты расчетов

дисконтирования денежных потоков

|

Год осуществления (внедрения) проекта

|

Rt

|

3t

|

Д

|

Частный дисконтированный поток доходов по годам без капитальных

затрат предшествующего года (Rt - 3t)

Д

|

|

1

|

869173,75

|

144862,3

|

0,91

|

659123

|

|

2

|

869173,75

|

144862,3

|

0,83

|

601178

|

|

3

|

869173,75

|

144862,3

|

0,75

|

543233

|

|

4

|

869173,75

|

144862,3

|

0,68

|

492531

|

|

5

|

869173,75

|

144862,3

|

0,62

|

449072

|

|

6

|

869173,75

|

144862,3

|

0,56

|

405614

|

|

7

|

869173,75

|

144862,3

|

0,51

|

369398

|

|

8

|

869173,75

|

144862,3

|

0,47

|

340426

|

|

9

|

869173,75

|

144862,3

|

0,42

|

304210

|

|

10

|

869173,75

|

144862,3

|

0,38

|

275238

|

|

11

|

869173,75

|

144862,3

|

0,35

|

253538

|

|

12

|

869173,75

|

144862,3

|

0,31

|

224536

|

|

13

|

869173,75

|

144862,3

|

0,28

|

202807

|

|

14

|

869173,75

|

144862,3

|

0,26

|

188320

|

|

15

|

869173,75

|

144862,3

|

0,23

|

166591

|

|

16

|

869173,75

|

144862,3

|

0,22

|

159348

|

|

17

|

869173,75

|

144862,3

|

0,20

|

144862

|

|

18

|

869173,75

|

144862,3

|

0,18

|

130375

|

|

19

|

869173,75

|

144862,3

|

0,16

|

115889

|

|

20

|

869173,75

|

144862,3

|

0,15

|

108646

|

|

Итого:

|

-

|

-

|

-

|

6134935

|

На основании полученных данных

делаем вывод о том, что второй вариант ППЗ экономически эффективен.

3. Графическая часть

Рисунок 1 - Основные

геометрические формы площади пожара, где  - путь, пройденный

огнем (радиус), за время развития

- путь, пройденный

огнем (радиус), за время развития

Рисунок 2 - Расчетная форма развития

пожара в курсовой работе

Заключение

В ходе выполнения курсовой работы на

тему: «Экономическая оценка капитальных вложений в обеспечение пожарной

безопасности» нами была проанализирована экономическая сущность и порядок

определения затрат на обеспечение пожарной безопасности с учетом экономической

эффективности капитальных вложений; были проведены расчеты площади возможного

возгорания с учетом места возникновения горения, рода горючих материалов и

характеристик конструкции объекта защиты и выполнен расчет экономической

эффективности внедрения противопожарной защиты.

На основе проведенной экономической

оценки капитальных вложений было обосновано, что система противопожарной защиты

на основе автоматических систем пожарной сигнализации и пожаротушения является

экономически выгодной.

В тоже время технико-экономическая

задача нахождения оптимального решения системы противопожарной защиты является

сложной и многогранной. Как показывает опыт проектирования, трудно построить

такую функцию, которая с достаточной полнотой может связать затраты со всеми

параметрами определяющих ее факторов и с помощью которой можно отыскать ее

минимум, отвечающий экономически наиболее выгодному решению.

Задача осложняется еще и тем, что в

настоящее время нет достаточно обоснованных данных, характеризующих капитальные

затраты и расходы на эксплуатацию систем противопожарной защиты. Недостаточно

полной является также информация об ущербах от пожаров в отдельных отраслях

народного хозяйства. Возникают трудности методического характера при учете

человеческих жертв. При решении технико-экономических задач не учитывают

социальные и социально-экономические результаты, получаемые при использовании

систем пожарной защиты.

Список литературы

1. Присяжнюк Н.Л., Александров

Г.В., Кузьмичев И.И., Кузнецова Е.С., Соловьева Т.Н. Экономика пожарной

безопасности. Учебное пособие / Под общ. ред. Н.Л. Присажнюка. - М.: Академия

ГПС МЧС России, 2009.

- 204 с.

2. Гамаюнов Е.Г., Кузнецова

Е.С., Кружкова О.В., Присяжнюк Н.Л. Экономическая оценка капитальных вложений в

обеспечение пожарной безопасности. Методические указания по выполнению

курсового проекта по дисциплине «Экономика пожарной безопасности» для

обучающихся по специальности «Пожарная безопасность». - М.: Академия ГПС МЧС

России, 2013. - 42 с.

. Золотогоров В.Г. Экономика:

Энциклопедический словарь. 2-е изд.,

стереотип. - Мн.: Книжный дом, 2004. - 720 с.

. Карпов В.И. Экономика

пожарной безопасности: Рабочая программа учебной дисциплины по направлению

подготовки (специальности) 280104.65 «Пожарная безопасность» / Под общей ред.

В.С. Артамонова. - СПб.: Санкт-Петербургский университет ГПС МЧС России, 2012.

- 53 с.

. Золкин А.С. Что надо знать

при написании курсовой работы. Методическое пособие для студентов физического

факультета Новосибирского государственного университета. - Новосибирск. 1995.

// http://psj.nsu.ru/kursovye/rekom.html.

. Золкин А.С. Как написать

«Введение» к курсовой работе? Новосибирский государственный университет //

http://psj.nsu.ru/kursovye/introduction.html.

. Мирфатуллаев М.-Г.М.-Ш.

Метод определения инвестиций в пожарную безопасность предприятия //

Интернет-журнал «Технологии техносферной безопасности». Выпуск № 6 (40),

декабрь 2011 // http://ipb.mos.ru/ttb.

. Федеральный закон России №

123-ФЗ от 22 июля 2008 года «Технический регламент о требованиях пожарной

безопасности».

. Свод правил. Техника

пожарная. Огнетушители. Требования к эксплуатации. СП9.13130.2009. Утверждены

приказом МЧС РФ № 179 от 25 марта 2009 года.

. Расходы на обеспечение

пожарной безопасности. Статья. Проект Подряд - Портал инженерного

проектирования зданий // http://proektp.ru/index.php?

name=Pages&op=page&pid=17.

. Федеральный закон России №

69-ФЗ от 21 декабря 1994 года «О пожарной безопасности».

. Приказ МЧС РФ от 18.06.2003

№ 313 «Об утверждении Правил пожарной безопасности в Российской Федерации (ППБ

01-03)».

. Наумов А.В., Самохвалов

Ю.П., Семенов А.О. Сборник задач по основам тактики тушения пожаров. Учебное

пособие / Под общ. ред. М.М. Верзилина. - Иваново: Ивановский институт

Государственной противопожарной службы. 2008. - 185 с.

. Григорьев Л.Н.

Экономическая эффективность внедрения систем противопожарной защиты. Сентябрь

2009 // http://www.beldex.ru/press/publications/? show_id=18.

. Методика и примеры

технико-экономического обоснования противопожарных мероприятий к СНиП 2101-97*

(МДС 21-3.2001). Методическое пособие. 2001.

. Проект «Мероприятия по

обеспечению пожарной безопасности. Склад», - Санкт-Петербург: «Спектр

безопасности». 2014 //

http://xn-80ablbkhj2ahccgikkcgl.xn-p1ai/uslugi/mpb-sklad-sankt-peterburg