Анализ финансовой отчётности ОАО 'Магнит'

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

"Южно-Уральский

государственный университет"

(национальный

исследовательский университет)

Институт

экономики, торговли и технологий

Кафедра

"Бухгалтерский учёт и финансы"

Пояснительная

записка к семестровой работе

Анализ

финансовой отчётности ОАО "Магнит"

Автор работы

Студент группы ЭТТ-415

С.Ю. Соколов

Руководитель, доцент

Л.Л. Зайончик

Челябинск

2013

Задание на семестровую работу

Студента Соколова Сергея Юрьевича

Группа ЭТТ-415

Дисциплина: Анализ финансовой отчётности

Тема работы: Анализ финансовой отчётности ОАО

"Магнит"

Срок сдачи студентом законченной работы: ____

2013г.

Перечень вопросов, подлежащих разработке:

1) краткая характеристика ОАО

"Магнит";

2) анализ аналитического баланса ОАО

"Магнит";

) анализ основных средств ОАО

"Магнит";

) анализ ликвидности и платёжеспособности

ОАО "Магнит";

) анализ финансовой устойчивости ОАО

"Магнит";

) анализ финансовых результатов ОАО

"Магнит".

Календарный план

|

Наименование

разделов семестровой работы

|

Срок

выполнения разделов работы

|

|

Краткая

характеристика ОАО "Магнит"

|

|

|

Анализ

аналитического баланса ОАО "Магнит"

|

|

|

Анализ

основных средств ОАО "Магнит"

|

|

|

Анализ

ликвидности и платёжеспособности ОАО "Магнит"

|

|

|

Анализ

финансовой устойчивости ОАО "Магнит"

|

|

|

Анализ

финансовых результатов ОАО "Магнит"

|

|

Руководитель работы Л.Л. Зайончик

Студент С.Ю. Соколов

Реферат

Соколов С.Ю. Анализ финансовой отчётности ОАО

"Магнит". - Челябинск: ЮУрГУ, ЭТТ-415, 2013. - 39 с., 12 табл.,

библиографический список - 2 наим., 3 прил.

Объект исследования - система показателей

финансовой отчетности ОАО "Магнит".

Целью данной работы является анализ финансового

состояния ОАО "Магнит" на основании годовой финансовой отчетности за

2012 год.

В работе проведен анализ аналитического баланса,

основных средств, ликвидности и платежеспособности, финансовой устойчивости,

финансовых результатов и рентабельности деятельности. Результаты анализа

представлены в табличной форме.

Результаты работы могут быть использованы при

анализе состояния коммерческой организации, а также выработке дальнейшего плана

развития ОАО "Магнит".

Оглавление

Введение

1.

Краткая характеристика ОАО "Магнит"

Выводы

по разделу один

.

Анализ аналитического баланса ОАО "Магнит"

Выводы

по разделу два

.

Анализ основных средств ОАО "Магнит"

Выводы

по разделу три

.

Анализ ликвидности и платёжеспособности ОАО "Магнит"

Выводы

по разделу четыре

.

Анализ финансовой устойчивости ОАО "Магнит"

Выводы

по разделу пять

.

Анализ финансовых результатов и рентабельности ОАО "Магнит"

Выводы

по разделу шесть

Заключение

Библиографический

список

Обозначения

и сокращения

Приложения

Введение

Годовая финансовая отчетность является основным

источником информации об экономическом и финансовом положении компании. Она

показывает динамику капитала компании в целом, результаты её деятельности,

способность генерировать устойчивый доход. Финансовые отчеты помогают оценить

финансовую позицию компании и финансовые результаты ее деятельности, позволяют

судить об эффективности использования ресурсов, контролируемых компанией. Для

принятия каких-либо решений различные пользователи ориентируются на результаты

финансового анализа. Поэтому в настоящее время актуально умение проводить

качественный и эффективный анализ финансовой отчетности предприятия.

Объектом анализа в данной работе является

система показателей финансовой отчетности ОАО "Магнит".

ОАО "Магнит" российская компания -

ритейлер по продаже продовольственных товаров.

Целью анализа финансовой отчетности является

оценка текущего и прошлого финансового состояния и результатов деятельности

предприятия.

Цель анализа достигается в результате решения

определенного взаимосвязанного набора аналитических задач.

Таким образом, целью данной работы является

анализ финансового состояния ОАО "Магнит" на основании годовой

финансовой отчетности за 2012 год.

Для достижения поставленной цели возникают

следующие задачи:

) анализ аналитического баланса;

) анализ основных средств;

) анализ ликвидности и платежеспособности;

) анализ финансовой устойчивости;

) анализ финансовых результатов и рентабельности

деятельности.

Результаты работы могут быть использованы при

анализе состояния коммерческой организации, а также выработке дальнейшего плана

развития ОАО "Магнит".

1. Краткая характеристика ОАО "Магнит"

ОАО "Магнит" - российская

компания-ритейлер и одноимённая сеть продовольственных магазинов. Основана в

1994 году Сергеем Галицким, когда был открыт первый магазин в Краснодаре по

адресу ул. Тюляева, 8. Розничная сеть быстро развивалась, достигнув к концу

2005 года 1500 магазинов. С 2006 года начато развитие сети гипермаркетов [4], в

2007 году открыт первый гипермаркет в Краснодаре.

В конце декабря 2008 года сеть "Магнит"

вошла в список компаний, которые имели право на государственную поддержку в

период кризиса.

В 2010 году компания начала развивать сеть

магазинов типа дрогери "Магнит-Косметик" по продаже косметики (первый

такой магазин появился в Новороссийске).

В 2012 году компания создала собственную

энергосбытовую компанию "МагнитЭнерго", которая, как планируется,

будет обслуживать магазины сети.

Выводы по разделу один

ОАО "Магнит" - национальный лидер в

области розничной торговли продовольственной продукцией. Компания была создана

в 1994 году. Контролирующим акционером "Магнит" на ноябрь 2013 года

является Сергей Галицкий - 46,43% (41,10% напрямую, 5,33% через Lavreno Ltd).

По состоянию на 28 ноября 2013 года розничная сеть "Магнит" насчитывала

6928 магазинов в формате "магазин у дома", 152 гипермаркетов, 33

магазина "Магнит Семейный" и 713 магазина косметики, расположенных в

1605 населенных пунктах России.

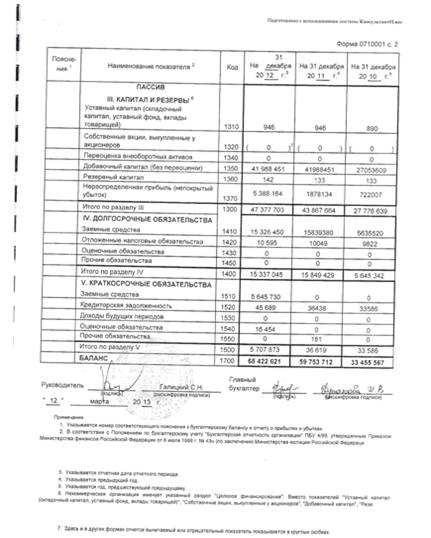

. Анализ аналитического баланса ОАО

"Магнит"

Таблица 1 - Аналитический баланс ОАО

"Магнит"

|

Показатель

|

Абсол.

вел., тыс. руб.

|

Доля,

%

|

Изменения

|

|

на

нач. года

|

на

кон. года

|

на

нач. года

|

на

кон. года

|

абс.,

тыс. руб.

|

доли,

%

|

Тпр,

%

|

|

1.

ВОА

|

53

485 900

|

57

759 347

|

89,51

|

84,42

|

4

273 447

|

-5,09

|

7,99

|

|

2.

ОА

|

6

267 812

|

10

663 274

|

10,49

|

15,58

|

4

395 462

|

5,09

|

70,13

|

|

3.

СК + ДБП

|

43

867 664

|

47

377 703

|

73,41

|

69,24

|

3

510 039

|

-4,17

|

8

|

|

4.

Обязательства всего - ДБП

|

15

886 048

|

21

044 918

|

26,59

|

30,76

|

5

158 870

|

4,17

|

32,47

|

|

4.1.

ДО

|

15

849 429

|

15

337 045

|

26,52

|

22,42

|

(512

384)

|

-4,1

|

-3,23

|

|

4.2.

КО - ДБП

|

36

619

|

5

707 873

|

0,06

|

8,34

|

5

671 254

|

8,28

|

15

487,19

|

|

5.

Итог баланса

|

59

753 712

|

68

422 621

|

100

|

100

|

8

668 909

|

-

|

14,51

|

Стоимость ВОА увеличилась на 4273447 тыс. руб.,

из них на 3510039 тыс. руб. за счёт увеличения СК, а также за счёт увеличения

КО на 1275795 тыс. руб. и уменьшения ДО на 512384 тыс. руб. ОА увеличились на

4395462 тыс. руб. за счёт увеличения КО.

На конец отчётного года доля ВОА в ИБ остаётся

самой существенной и составляет 84,42%. Стоимость ВОА увеличилась на 7,99%, а

доля в ИБ уменьшилась на 5,09%.

На конец года доля СК в ИБ остаётся самой

существенной и составляет 69,24%. Стоимость СК увеличилась на 8%, а доля в ИБ

уменьшилась на 4,17%. Увеличение СК ОАО "Магнит" вызвано в большей

степени увеличением нераспределённой прибыли.

На конец 2012 года доля ОА в ИБ остаётся

существенной и составляет 15,58%, что на 5,09% больше величины на начало

отчётного года. Стоимость ОА за год существенно увеличилась на 70,13%.

На конец года доля ДО в ИБ остаётся существенной

и составляет 22,42%, что на 4,1% меньше величины на начало отчётного года.

Стоимость ДО за год несущественно уменьшилась на 3,23%.

На конец 2012 года доля КО в ИБ становится одной

из существенных и составляет 8,34%, что на 8,28% больше величины на начало

отчётного года. Стоимость КО за год увеличилась на 15487,19%.

Несмотря на то, что валюта баланса на конец 2012

года увеличилась, а темпы прироста ОА выше темпов прироста ВОА, баланс

предприятия ОАО "Магнит" нельзя признать в полной мере хорошим по

следующим причинам:

1) СК не превышает ЗК как по абсолютной

величине, так и по темпам роста;

2) темпы прироста ДЗ и КЗ неодинаковы.

) отсутствует статья "непокрытый

убыток"

Выводы по разделу два

В балансе компании прослеживается ряд

положительных тенденций, таких как увеличение валюты баланса, на 8668909 тыс.

руб., что говорит о наращении объемов хозяйственного оборота компании. Также

положительным моментом является рост ОА.

Также стоит еще раз отметить существенное

превышение ЗК над СК по абсолютной величине и по темпам роста.

Тем не менее, следует отметить, что к концу 2012

года компания реструктурировала небольшую часть долгосрочных финансовых

обязательств [2].

3. Анализ основных средств ОАО

"Магнит"

Таблица 2 - Расчет показателей доли и динамики

ОС ОАО "Магнит"

|

Показатель

|

Абсол.

вел., тыс. руб.

|

Доля

в ИБ, %

|

Изменение

|

|

на

начало года

|

на

конец года

|

на

начало года

|

на

конец года

|

доли,

%

|

абсол.

вел., тыс. руб.

|

Тпр,

%

|

|

|

|

|

|

|

|

|

|

Остаточная

стоимость ОС

|

845

046

|

861

185

|

1,41

|

1,26

|

-0,15

|

16

139

|

1,91

|

На начало года остаточная стоимость ОС

составляла 845046 тыс. рублей. За отчетный год произошло несущественное

увеличение на 16139 тыс. руб., что составляет 1,91% от величины на начало года.

В результате величина остаточной стоимости ОС на конец составила 861185 тыс.

руб. На начало года доля остаточной стоимости ОС в ИБ составляла 1,41%. За год

произошло несущественное уменьшение доли на 0,15%, и на конец года доля

составила 1,26%. Таким образом, на начало и конец года остаточная стоимость ОС

была несущественной и незначимой частью ИБ. Основной причиной увеличения

остаточной стоимости ОС является поступление ОС.

Таблица 3 - Расчет показателей структуры и

динамики ОС ОАО "Магнит"

|

Показатель

|

Абсол.

вел., тыс. руб.

|

Доля

в ОС, %

|

Изменение

|

|

На

начало года

|

На

конец года

|

На

начало года

|

На

конец года

|

Доли,

%

|

Абсол.

вел., тыс. руб.

|

Тпр,

%

|

|

|

|

|

|

|

|

|

|

ОС

всего, в т. ч.

|

954

632

|

1

011 721

|

100

|

100

|

-

|

57

089

|

5,98

|

|

1.1

Активная часть ОС

|

38

630

|

39

200

|

4,05

|

3,88

|

-0,17

|

570

|

1,48

|

|

-

машины и оборуд.

|

38

630

|

39

200

|

4,05

|

3,88

|

-0,17

|

570

|

1,48

|

На начало года первоначальная стоимость основных

средств составляла 954632 тыс. руб. За год произошло существенное увеличение

стоимости на 57089 тыс. руб., что составляет 5,98% от величины на начало года.

Данное увеличение вызвано покупкой здания.

На начало года первоначальная стоимость машин и

оборудования составляла 38630 тыс. руб. За год произошло несущественное

увеличение стоимости на 570 тыс. руб., что составляет 1,48% от величины на

начало года. На начало года доля ПС машин и оборудования в общей стоимости ОС

составляла 4,05%. За год произошло не существенное уменьшение доли на 0,17%, и

на конец доля составила 3,88%.

Таблица 3 - Расчет коэффициентов амортизации ОАО

"Магнит"

|

Показатель,

единицы измерения

|

На

начало года

|

На

конец года

|

Изменение

|

|

|

|

абсолютное

|

Тпр,

%

|

|

1.

ПС всех ОС, тыс.руб

|

954

632

|

1

011 721

|

57

089

|

5,98

|

|

2.

ПС земельных участк. и объектов природопольз., тыс.руб.

|

40

634

|

42

148

|

1

514

|

3,73

|

|

3.

Сумма накопленной амортизации по всем ОС, тыс.руб.

|

109

586

|

150

536

|

40

950

|

37,37

|

|

4.

КА всех ОС, %

|

11,48

|

14,88

|

3,4

|

29,62

|

|

5.

ПС зданий, сооружений и передаточн. устройств, тыс.руб.

|

875

368

|

930

373

|

55

005

|

6,28

|

|

6.

Сумма накопленной амортизации зданий, сооружений и передаточных устройств,

тыс.руб.

|

98

169

|

132

086

|

33

917

|

34,55

|

|

7.

КА зданий, сооружений и передаточных устройств, %

|

11,21

|

14,19

|

2,98

|

26,58

|

|

8.

ПС машин и оборудования, тыс.руб.

|

38

630

|

39

200

|

570

|

1,48

|

|

9.

Сумма накопленной амортизации машин и оборудования, тыс.руб.

|

11

417

|

18

450

|

7

033

|

61,6

|

|

10.

КА машин и оборудования, %

|

29,55

|

47,07

|

17,52

|

59,29

|

|

11.

ПС транспортных средств, тыс.руб.

|

-

|

-

|

-

|

-

|

|

12.

Сумма накопленной амортизации трансп. ср., тыс.руб.

|

-

|

-

|

-

|

-

|

|

13.

КА транспортных средств, %

|

-

|

-

|

-

|

-

|

|

14.

ПС "других" ОС, тыс.руб.

|

0

|

0

|

0

|

0

|

|

15.

Сумма накопленной амортизации "других" ОС, тыс.руб.

|

0

|

0

|

0

|

0

|

|

16.

КА "других" ОС, %

|

0

|

0

|

0

|

0

|

Коэффициент амортизации всех ОС на начало года

составлял 11,48%, на конец года - 14,88%.Эти значения свидетельствуют о низкой

степени финансового износа. за год произошло существенное увеличение на 3,7%,

что составляет 29,62% от величины на начало года.

Ка зданий, сооружений и передаточных устройств

на начало года составлял 11,21%, на конец года - 14,19%. Эти значения

свидетельствуют о низкой степени финансового износа. За год произошло

существенное увеличение на 2,98%, что составляет 26,58% от величины на начало

года.

Ка машин и оборудования на начало года составил

29,55%, на конец года - 47,07%. Эти значения свидетельствуют о средней степени

финансового износа. За год произошло существенное увеличение на 17,52%, что

составляет 59,29% от величины на начало.

При анализе Ка всех ОС было выявлено, что

степень финансового износа низкая, но приближается к средней.

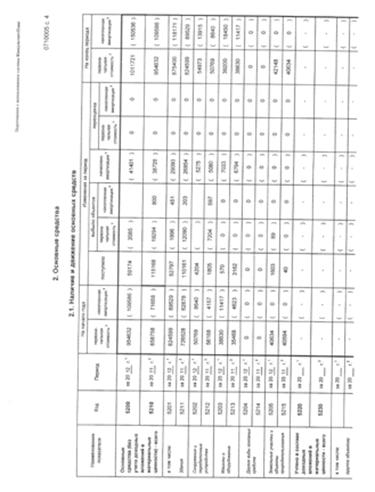

Таблица 4 - Расчет показателей движения ОС ОАО

"Магнит"

|

Вид

ОС

|

Кр

|

Кинт

|

Кобн

|

Квыб

|

|

Формула

для расчета коэффициентов

|

|

|

|

|

|

ОС

всего, в т.ч.

|

1,06

|

28,38

|

0,058

|

0,002

|

|

-

зданий

|

1,062

|

26,451

|

0,06

|

0,002

|

|

-

сооружений и передаточных устройств

|

1,083

|

0

|

0,077

|

0

|

|

-

машин и оборудования

|

1,015

|

0

|

0,015

|

0

|

|

-

транспортных средств

|

-

|

-

|

-

|

|

-

производственного и хозяйствен. инвентаря

|

-

|

-

|

-

|

-

|

|

-

"других" ОС

|

0

|

0

|

0

|

0

|

По всем ОС Кр составляет 1,06 и характеризует

отношение всех ОС на конец года к их стоимости на начало года. Наибольшие

значения наблюдаются по следующим объектам:

сооружения и передаточные устройства - 1,083;

здания - 1,062;

Кинт составляет 23,38 и характеризует отношение

стоимости ОС введенных к стоимости ОС выбывших.

Таким образом, за год наблюдается поступление ОС

в большей степени, чем их выбытие, что частично связанно с покупкой здания.

Наибольшее значение наблюдалось по зданиям - 26,451.

Кобн по всем ОС составляет 0,058 и показывает,

какую часть составляет ПС ОС введенных от их всей ПС ОС на конец. Наибольшие

значения наблюдались по следующим объектам:

сооружения и передаточные устройства - 0,077;

здания - 0,06.

Квыб по всем ОС составляет 0,002 и показывает,

какую часть составляет ПС ОС выбывших от их всей ПС ОС на начало. Наибольшее значение

наблюдалось по зданиям - 0,002.

Таблица 5 - Расчет показателей эффективности

использования ОС ОАО "Магнит"

|

Показатель,

обозначение

|

Формула

|

Абсол.

вел.

|

Изменение

|

|

|

за

прошлый год

|

за

отчётный год

|

абсол.

вел.

|

ТПР,

%

|

|

1.

Фондоотдача всех ОС

|

|

0,303

|

0,31

|

0,007

|

2,31

|

|

2.

Фондоотдача активной части ОС

|

|

7,417

|

7,949

|

0,479

|

6,46

|

|

3.

Фондоёмкость всех ОС

|

|

3,3

|

3,179

|

-0,121

|

-3,67

|

|

4.

Фондорентабельность всех ОС

|

|

2,389

|

7,87

|

5,481

|

229,43

|

За отчетный год фондоотдача всех ОС составляла

0,31. Она показывает, сколько руб. выручки отдает каждый руб. среднегодовой ПС

ОС и характеризует эффективность их использования. За год произошло

несущественное увеличение на 0,007, что составляет 2,31% от величины за прошлый

год.

За год фондоотдача активной части ОС составила

7,949. Она показывает, сколько руб. выручки отдает каждый руб. среднегодовой ПС

активной части ОС и характеризует эффективность использования активной части

ОС. За год произошло существенное увеличение на 0,479, что составляет 6,46% от

величины за прошлый год.

За год фондоемкость всех ОС составила 3,179. Она

показывает, сколько руб. было вложено в ОС чтобы получить продукцию стоимостью

на 1 руб. Она характеризует потребность в ОС. За год произошло несущественное

уменьшение на 0,121, что составляет 3,67% от величины за прошлый год.

За год фондорентабельность всех ОС составляла

7,87. Она показывает, сколько руб. чистой прибыли отдает каждый руб.

среднегодовой ПС всех ОС и характеризует доходность используемых ОС. За год

произошло существенное увеличение на 5,481, что составляет 229,43% от величины

за прошлый год.

Выводы по разделу три

Таким образом, за отчетный год состояние ОС

улучшилось. Произошло существенное увеличение их первоначальной стоимости и

несущественное увеличение их остаточной стоимости. Степень финансового износа

несущественно увеличилась. В большей степени наблюдалось поступление ОС, чем их

выбытие. На начало и на конец года ОС являлись незначимой частью активов.

4. Анализ ликвидности и платёжеспособности ОАО

"Магнит"

При анализе ликвидности и платежеспособности

используют абсолютные и относительные показатели. Сначала произведем расчет

абсолютных показателей, а именно величины собственных оборотных средств (СОС)

по следующей формуле:

. (1)

. (1)

Определим величину СОС на начало и на конец 2012

года:

СОСнач = 6267812 тыс. руб. - 36619 тыс. руб. =

6231193 тыс. руб.;

СОСкон = 10663274 тыс. руб. - 5707873 тыс. руб.

= 4955401 тыс. руб.

Собственные оборотные средства ОАО

"Магнит" как на конец, так и на начало года больше нуля,

следовательно, данное предприятие способно рассчитаться с кредиторами. На

начало отчетного года СОС предприятия составляли 6231139 тыс. руб., что

составляет 10,43% от ИБ, т.е. их доля существенна. На конец отчетного года СОС

составляли 4955401 тыс. руб., что составляет существенную часть - 7,24% от ИБ.

За год доля СОС от ИБ несущественно уменьшилась на 3,19%, а абсолютная величина

СОС существенно уменьшилась на 1275792 тыс. руб., что составляет 20,47% от их

стоимости на начало года.

Для дальнейшего анализа составим реструктурированный

баланс ОАО "Магнит" (таблица 6).

Таблица 6 - Реструктурированный баланс ОАО

"Магнит"

|

Статьи

актива

|

Сумма,

тыс. руб.

|

Статьи

пассива

|

Сумма,

тыс. руб.

|

|

на

начало года

|

на

конец года

|

|

на

начало года

|

на

конец года

|

|

А1

|

510

731

|

5

099 724

|

П1

|

36

438

|

45

689

|

|

А2

|

2

587 539

|

405

275

|

П2

|

0

|

5

645 730

|

|

А3

|

55

760 260

|

62

033 217

|

П3

|

15

839 380

|

15

326 450

|

|

А4

|

895

182

|

885

369

|

П4

|

43

877 894

|

47

404 752

|

|

Баланс

|

59

753 712

|

68

422 621

|

Баланс

|

59

753 712

|

68

422 621

|

Баланс считают абсолютно ликвидным, если

выполняются следующие неравенства:

;

;  ;

;

;

;

.

.

На данном предприятии складываются следующие

неравенства:

1) на начало года:

;

;  ;

;

;

;

;

;

2) на конец года:

;

;  ;

;

;

;

.

.

Таким образом, баланс ОАО "Магнит"

можно считать абсолютно ликвидным, так как на начало года установленным

неравенствам соответствует все четыре. На конец года баланс ОАО

"Магнит" можно считать абсолютно ликвидным, так как установленным

неравенствам соответствует все кроме второго. Следовательно, на начало 2012

года активов всех групп А достаточно для погашения обязательств всех групп П

соответственно, на конец отчётного года наблюдается нехватка групп активов А2

для погашения обязательств групп П2, имеющихся в ОАО "Магнит".

На основе реструктурированного баланса можно

рассчитать следующие относительные коэффициенты на начало и на конец рассматриваемого

периода:

) коэффициент абсолютной ликвидности  по

формуле:

по

формуле:

. (2)

. (2)

На начало 2012 года и на конец 2012 года

коэффициент рассчитывается, как  и

и  :

:

На начало 2012 года рассматриваемый показатель

равен 14,016, а на конец года - 0,896. За отчетный год коэффициент абсолютной

ликвидности уменьшился на 13,12. Коэффициент показывает, что при необходимости

немедленно может быть погашено 1401,62% краткосрочных обязательств на начало

года и 89,6% на конец.

Интервал рекомендуемых значений составляет от

0,05 до 0,5. На данном предприятии этот показатель превышает рекомендуемый

интервал как на начало отчётного года, так и на конец. Следовательно, ситуация

в ОАО "Магнит" приемлемая;

) коэффициент быстрой ликвидности  по

формуле:

по

формуле:

. (3)

. (3)

На начало 2012 года и на конец 2012 года

коэффициент рассчитывается, как  и

и  :

:

Данный коэффициент показывает, что на 1 рубль

срочных обязательств приходится 167,36 руб. быстро ликвидных активов на начало

года и 0,967 руб. - на конец. На конец исследуемого периода значение

коэффициента уменьшилось на 166,393. Интервал рекомендуемых значений составляет

от 0,8 до 1,2, и коэффициент быстрой ликвидности ОАО "Магнит"

превышает этот интервал на начало года, и входит в него на конец года.

Следовательно, предприятие может погасить свои краткосрочные обязательства;

3) коэффициент текущей ликвидности  на

начало отчётного года и на конец отчётного года по формуле:

на

начало отчётного года и на конец отчётного года по формуле:

. (4)

. (4)

На начало 2012 года и на конец 2012 года

коэффициент рассчитывается, как  и

и  :

:

На начало года рассматриваемый показатель равен

1615,306, а на конец года - 11,867, т. е. на начало отчетного года на 1 рубль

срочных обязательств приходилось 1615,306 руб. ликвидных активов, а на конец -

11,867 руб. За год произошло существенное уменьшение коэффициента текущей ликвидности

на 1603,439, что составляет 99,27% от величины на начало 2012 года. И на

начало, и на конец года данный коэффициент больше рекомендуемого интервала от

1,5 до 2,5;

) коэффициент "цены" ликвидации Кцл на

начало отчётного года и на конец отчётного года по формуле:

(5)

(5)

На начало 2012 года и на конец 2012 года

коэффициент рассчитывается, как  и

и  :

:

На начало года рассматриваемый показатель равен

3,764, а на конец года - 3,255. За год показатель существенно уменьшился на

0,509, что составляет 13,52% от величины на начало года. И на начало, и на

конец года данный коэффициент больше 1 и показывает, что в случаи ликвидации

предприятия все обязательства будут погашены и часть активов гарантированно

останется в распоряжении собственников;

) Коэффициент восстановления платёжеспособности

Квос за прошлый год и отчетный год по формуле:

(6)

(6)

За 2011 и за 2012 года коэффициент

рассчитывается, как  и

и  :

:

За 2011 год рассматриваемый показатель равен

521372,122, а за 2012 год - 99148,7. За год показатель существенно уменьшился

на 531286,992, что составляет 101,9% от величины за 2011 год. За 2012 год

показатель меньше, что говорит о возможности потери платежеспособности в

ближайшие 6 месяцев.

Выводы по разделу четыре

Анализ ликвидности ОАО "Магнит"

показал, что на предприятии наблюдаются избыточный уровень абсолютной

ликвидности. КО могут быть погашены в начале года на 1401,62%, а в конце года -

в размере 89,6%.

Данный факт, а также положительное значение СОС

как на начало года, так и на конец рассматриваемого периода, говорит о том, что

предприятие финансирует инвестиции во ВОА за счёт краткосрочных и долгосрочных

источников денежных средств, что увеличивает риски компании.

Соответствие неравенств компании, полученных на

основе данных реструктурированного баланса, неравенствам, соответствующим

компаниям с абсолютно ликвидным балансом, также говорит о том, что предприятие

ликвидное и способно погасить обязательства.

5. Анализ финансовой устойчивости ОАО

"Магнит"

Определим тип финансовой устойчивости.

Таблица 7 - определение типа финансовой

устойчивости ОАО "МАГНИТ"

|

Показатель

|

Формула

|

Абсол.

вел.

|

Изменение

|

|

|

на

начало года

|

на

конец года

|

абсол.

вел.

|

ТПР,

%

|

|

1.

, тыс.

руб. , тыс.

руб.

|

|

(9

618 236)

|

(10

381 644)

|

(763

408)

|

-7,94

|

|

2.

|

|

0

|

0

|

-

|

-

|

|

3.

, тыс.

руб. , тыс.

руб.

|

|

6

231 193

|

4

955 401

|

(1

275 792)

|

-20,47

|

|

4.

|

|

1

|

1

|

-

|

-

|

|

5.

, тыс.

руб. , тыс.

руб.

|

|

11

939 066

|

4

992 020

|

(6

947 046)

|

-58,19

|

|

6.

|

|

1

|

1

|

-

|

-

|

|

7.

|

|

0;1;1

|

0;1;1

|

-

|

-

|

На начало и на конец года финансовое состояние

характеризуется как нормальная, т.е. расходы по текущей деятельности

покрываются собственными средствами. Краткосрочные и долгосрочные кредиты и

займы отсутствуют.

Для анализа финансовой устойчивости рассчитаем

следующие показатели:

баланс предприятие финансовый

отчетность

Таблица 8 - расчет коэффициентов капитализации

ОАО "МАГНИТ"

|

Показатель

|

Формула

|

Абсол.

вел., доли ед.

|

Изменение

|

|

|

на

начало года

|

на

конец года

|

абсол.

вел., доли ед.

|

ТПР,

%

|

|

1.

ККОНЦ.СК

|

|

0,734

|

0,692

|

-0,042

|

-5,72

|

|

2.

ККОНЦ.ЗК

|

|

0,266

|

0,308

|

0,042

|

15,79

|

|

3.

КФНЗ КИ

|

|

0,734

|

0,755

|

0,021

|

2,86

|

|

4.

КФЗ КИ

|

|

0,265

|

0,245

|

-0,02

|

-7,55

|

|

5.

УФЛ

|

|

0,361

|

0,324

|

-0,037

|

-10,25

|

|

6.

КМАН

|

|

0,144

|

0,346

|

0,202

|

140,28

|

Коэффициент концентрации собственного капитала

показывает, что на начало года доля СК в ИБ составляла 0,734, а на конец года -

0,692. за год показатель существенно уменьшился на 5,72%. Финансовую

устойчивость по этому показателю можно считать высокой. На начало года и на

конец года предприятие слабо зависит от действий кредиторов.

Коэффициент концентрации привлеченных средств

показывает, что на начало года доля ЗК в ИБ составляла 0,266, на конец года -

0,308. За год показатель существенно увеличился на 15,79%. Он подтверждает

высокую финансовую устойчивость и независимость от действий кредиторов.

Коэффициент финансовой независимости

капитализированных источников показывает, что на начало года финансовая

независимость капитализированных источников составляла 0,734, на конец года -

0,755. За год показатель несущественно увеличился на 2,86%. Финансовая

независимость находится в рекомендуемом интервале от 0,6 до 1.

Коэффициент финансовой зависимости капитализированных

источников показывает, что на начало года финансовая зависимость

капитализированных источников составляла 0,264, на конец года - 0,245. За год

показатель существенно уменьшился на 7,55%.

Уровень финансового левериджа показывает, что на

начало года уровень финансового левериджа составлял 0,361, на конец года -

0,324. За год показатель существенно уменьшился на 10,25%.

Коэффициент манёвренности показывает, что на

начало года доля СОС в СК составляла 0,144, на конец года - 0,346. За год показатель

существенно увеличился на 140,28%.

Таблица 9 - расчёт коэффициентов покрытия ОАО

"МАГНИТ"

|

Показатель

|

Формула

|

Абсол.

вел., доли ед.

|

Изменение

|

|

|

на

начало года

|

на

конец года

|

абсол.

вел., доли ед.

|

ТПР,

%

|

|

1.

Коб.СОС

|

|

0,994

|

0,465

|

-0,529

|

-53,22

|

|

2.

Коб.зап.СОС

|

|

415412,287

|

739,36

|

-414672,927

|

-99,82

|

|

3.

КИНВ

|

|

0,82

|

0,82

|

0

|

0

|

|

4.

КОБ.%

|

|

1,055

|

4,848

|

3,793

|

359,95

|

Коэффициент обеспеченности оборотных активов

собственными оборотными средствами показывает, что на начало года доля СОС в ОА

составляла 0,994, на конец года - 0,465. За год показатель существенно

уменьшился на 53,22%. Величина показателя превышает минимальную величину 0,1,

что характеризует структуру баланса в плане ОА как хорошую.

Коэффициент обеспеченности запасов собственными

оборотными средствами показывает, что на начало года стоимость запасов покрыта

СОС на 41541200.29%, на конец года - 73900,36%. За год показатель существенно

уменьшился на 99,82%. На начало и на конец года показатель превышает верхнюю

границу интервала.

Коэффициент инвестирования показывает, что на

начало года и на конец года СК не превышает ВОА, т.е. инвестирование ВОА за

2012 год осуществлялось не только за счет СК, но и за счет КО и ДО. За год

показатель не изменился.

Коэффициент обеспеченности процентов к уплате

показывает, что на начало года проценты к уплате покрывались на 105,5%, на коне

года - 484,8%.За год показатель существенно увеличился на 379,3%, что

составляет 359,95% от величины на начало года.

Выводы по разделу пять

Таким образом, Финансовое состояние предприятие

можно считать устойчивым. Тип финансовой устойчивости характеризуется как

нормальное финансовое состояние. Структура пассивов и капитализированных

источников показывает, что финансовое состояние хорошее за счет преобладания

доли собственных средств. Обеспеченность активов собственными средствами так же

хорошее. Источниками ЗС являются краткосрочные и в большей степени долгосрочные

кредиты и займы, что характеризует предприятие как надежного делового партнера.

6. Анализ финансовых результатов и

рентабельности ОАО "Магнит"

Таблица 10 - расчёт динамики результатов обычных

видов деятельности ОАО "Магнит"

|

Показатель

|

Абсол.

вел., тыс. руб.

|

Изменение

|

|

за

прошлый год

|

за

отчётный год

|

абсол.

вел., тыс. руб.

|

ТПР,

%

|

|

1.

Выручка (за минусом НДС, акцизов)

|

274

802

|

309

230

|

34

428

|

12,53

|

|

2.

Себестоимость продаж

|

(62

339)

|

(60

489)

|

(1

850)

|

-2,97

|

|

3.

Валовая прибыль (убыток)

|

212

463

|

248

741

|

36

278

|

17,08

|

|

4.

Коммерческие расходы

|

-

|

-

|

-

|

-

|

|

5.

Управленческие расходы

|

(109

627)

|

(227

339)

|

(117

712)

|

107,38

|

|

6.

Прибыль (убыток) от продаж

|

102

836

|

21

402

|

(81

434)

|

-79,19

|

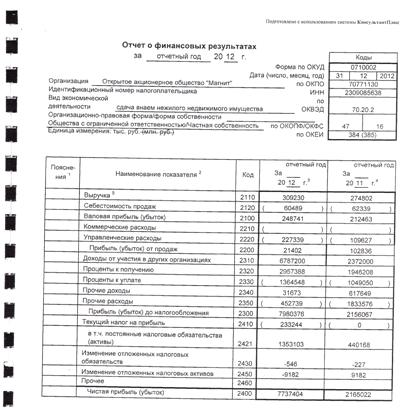

За прошлый год выручка составляла 274802 тыс.

руб. За отчетный год она существенно увеличилась на 34428 тыс. руб., что

составляет 12,53% от ее величины за прошлый год, и составила 309230 тыс. руб.

За прошлый год себестоимость продаж составляла

62339 тыс. руб. За отчетный год она несущественно уменьшилась на 1850 тыс.

руб., что составляет 2,97% от ее величины за прошлый год, и составила 60489

тыс. руб.

За прошлый год валовая прибыль составляла 212463

тыс. руб. За отчетный год она существенно увеличилась на 36278 тыс. руб., что

составляет 17,08% от ее величины за прошлый год, и составила 248741 тыс. руб.

Коммерческие расходы отсутствуют.

За прошлый год управленческие расходы составляли

109267 тыс. руб. За отчетный год они существенно увеличилась на 117712 тыс.

руб., что составляет 107,38% от ее величины за прошлый год, и составили 227339

тыс. руб.

За прошлый год прибыль от продаж составляла

102836 тыс. руб. За отчетный год она существенно уменьшилась на 81434 тыс.

руб., что составляет 79,19% от ее величины за прошлый год, и составила 27402

тыс. руб.

Так как управленческие расходы увеличились в

большей степени, чем выручка, расходы предприятия по темпам роста превышают

темпы роста выручки, поэтому темп снижения выручки от продаж ниже темпа роста

валовой прибыли.

Таблица 11 - расчёт динамики результатов прочих

видов деятельности ОАО "Магнит"

|

Показатель

|

Абсол.

вел., тыс. руб.

|

Изменение

|

|

за

прошлый год

|

за

отчётный год

|

абсол.

вел., тыс. руб.

|

ТПР,

%

|

|

1.

Доходы от участия в других организациях

|

2

372 000

|

6

787 200

|

4

415 200

|

186,14

|

|

2.

Проценты к получению

|

1

946 208

|

1

011 180

|

51,96

|

|

3.

Проценты к уплате

|

(1

049 050)

|

(1

364 548)

|

(315

498)

|

30,07

|

|

4.

Прочие доходы

|

617

649

|

31

673

|

(585

976)

|

-94,87

|

|

5.

Прочие расходы

|

(1

833 576)

|

(452

739)

|

(1

380 837)

|

-75,31

|

|

6.

Прибыль (убыток) прочих видов деятельности

|

2

053 231

|

7

958 974

|

5

905 743

|

287,63

|

За прошлый год доходы от участия в других

организациях составляли 2372000 тыс. руб. За отчетный год они существенно

увеличились на 4415200 тыс. руб., что составляет 186,14% от их величины за

прошлый год, и составили 6787200 тыс. руб.

За прошлый год проценты к получению составляли

1946208 тыс. руб. За отчетный год они существенно увеличились на 1011180 тыс.

руб., что составляет 51,96% от их величины за прошлый год, и составили 2957388

тыс. руб.

За прошлый год прочие доходы составляли 617649

тыс. руб. За отчетный год они существенно уменьшились на 585976 тыс. руб., что

составляет 94,87% от их величины за прошлый год, и составили 31673 тыс. руб.

За прошлый год прочие расходы составляли 1833576

тыс. руб. За отчетный год они существенно уменьшились на 1380837 тыс. руб., что

составляет 75,31% от их величины за прошлый год, и составили 452739 тыс. руб.

За прошлый год прибыль прочих видов деятельности

составляла 2053231 тыс. руб. За отчетный год она существенно увеличились на

5905743 тыс. руб., что составляет 287,63% от их величины за прошлый год, и

составила 7958974 тыс. руб.

За прошлый год проценты к уплате составляли

1049050 тыс. руб. За отчетный год они существенно увеличились на 315498 тыс.

руб., что составляет 30,07% от их величины за прошлый год, и составили 1 364

548 тыс. руб.

Так как прибыль прочих видов деятельности

увеличилась, а прибыль от продаж уменьшилась, и прибыль прочих видов

деятельности больше по абсолютной величине, то прибыль до налогообложения

существенно увеличилась.

Таблица - 11 расчёт динамики финансовых

результатов ОАО "Магнит"

|

Показатель

|

Абсол.

вел., тыс. руб.

|

Изменение

|

|

за

прошлый год

|

за

отчётный год

|

абсол.

вел., тыс. руб.

|

ТПР,

%

|

|

1.

Прибыль (убыток) до налогообложения

|

2

156 067

|

7

980 376

|

5

824 309

|

270,14

|

|

2.

Прибыль (убыток) до вычета процентов и налогов

|

3

205 117

|

9

344 924

|

6

139 807

|

191,56

|

|

3.

Текущий налог на прибыль

|

0

|

(233

244)

|

(233

244)

|

233

244

|

|

4.

Изменение отложенных налоговых обязательств

|

(227)

|

(546)

|

(319)

|

-140,53

|

|

5.

Изменение отложенных налоговых активов

|

9

182

|

(9

182)

|

(18

364)

|

-200

|

|

6.

Прочее

|

-

|

-

|

-

|

-

|

|

7.

Чистая прибыль (убыток)

|

2

165 022

|

7

737 404

|

5

572 382

|

257,38

|

За прошлый год прибыль прочих до налогообложения

составляла 21563067 тыс. руб. За отчетный год она существенно увеличились на

5824309 тыс. руб., что составляет 270,14% от их величины за прошлый год, и

составила 7980376 тыс. руб.

За прошлый год прибыль до вычета процентов и

налогов составляла 3205117 тыс. руб. За отчетный год она существенно

увеличились на 6139807 тыс. руб., что составляет 191,56% от их величины за

прошлый год, и составила 9344924 тыс. руб.

За прошлый год текущий налог на прибыль

составлял 0. За отчетный год он существенно увеличился на 233244 тыс. руб., и

составил 233244 тыс. руб.

За прошлый год изменение отложенных налоговых

обязательств составляли -227 тыс. руб. За отчетный год они существенно

уменьшились на 319 тыс. руб., что составляет 140,53% от их величины за прошлый

год, и составили -546 тыс. руб.

За прошлый год изменение отложенных налоговых

активов составляли 9182 тыс. руб. За отчетный год они существенно уменьшились

на 18364 тыс. руб., что составляет 200% от их величины за прошлый год, и

составили -9182 тыс. руб.

За прошлый год чистая прибыль составляла 2165022

тыс. руб. За отчетный год она существенно увеличилась на 5572382 тыс. руб., что

составляет 257,38% от их величины за прошлый год, и составила 7737404 тыс. руб.

Таблица - 12 расчёт показателей рентабельности

ОАО "Магнит"

|

Показатель

|

Формула

|

Абсол.

вел., %

|

Изменение

|

|

|

за

прошлый год

|

за

отчётный год

|

абсол.

вел., %

|

ТПР,

%

|

|

1.

RПР

|

|

39,89

|

6,92

|

-32,97

|

-82,65

|

|

2.

RПРВ

|

|

77,31

|

80,44

|

3,13

|

4,05

|

|

3.

RОД

|

|

41,38

|

79,13

|

37,75

|

91,23

|

|

4.

RРП (по полной себестоимости)

|

|

59,8

|

7,44

|

-52,36

|

-87,56

|

|

5.

RОР

|

|

78,81

|

243,54

|

164,73

|

209,02

|

|

6.

RА

|

|

4,63

|

12,45

|

7,82

|

168,9

|

|

7.

RСК

|

|

6,04

|

16,96

|

10,92

|

180,79

|

|

8.

RПК

|

|

4,63

|

12,64

|

8,01

|

173

|

Рентабельность продаж по прибыли от продаж

показывает, что за прошлый год в 1 руб. выручки содержится 39,89 коп. прибыли

от продаж, а за отчетный год - 6,92 коп. Эффективность деятельности по данному

показателю существенно уменьшилась на 32,97%, что составляет 82,65% от ее

величины за прошлый год.

Рентабельность продаж по валовой прибыли от

продаж показывает, что за прошлый год в 1 руб. выручки содержится 77,31 коп.

валовой прибыли, а за отчетный год - 80,44 коп. Эффективность деятельности по

данному показателю несущественно увеличилась на 3,13%, что составляет 4,05% от

ее величины за прошлый год.

Рентабельность общих доходов по прибыли до

налогообложения показывает, что за прошлый год в 1 руб. общих доходов

содержится 41,38 коп. прибыли до налогообложения, а за отчетный год - 79,13

коп. Эффективность деятельности по данному показателю несущественно увеличилась

на 35,75%, что составляет 97,23% от ее величины за прошлый год.

Рентабельность реализованной продукции (по

полной себестоимости) показывает, что за прошлый год каждый руб. полной

себестоимости отдавал 59,8 коп. прибыли от продаж, а за отчетный год - 7,44

коп. За год эффективность деятельности по данному показателю существенно

уменьшилась на 52,36%, что составляет 87,56% от ее величины за прошлый год.

Рентабельность общих расходов по прибыли до

налогообложения показывает, что за прошлый год каждый руб. общих расходов

отдавал 78,81 коп. прибыли до налогообложения, а за отчетный год - 243,54 коп.

За год эффективность деятельности по данному показателю существенно увеличилась

на 164,73,36%, что составляет 209,02% от ее величины за прошлый год.

Рентабельность совокупных активов по прибыли до

налогообложения показывает, что за прошлый год каждый руб. среднегодовой

стоимости совокупных активов отдавал 4,63 коп. прибыли до налогообложения, а за

отчетный год - 12,45 коп. За год эффективность деятельности по данному

показателю существенно увеличилась на 7,82%, что составляет 168,9% от ее

величины за прошлый год.

Рентабельность собственного капитала показывает,

что за прошлый год каждый руб. среднегодовой стоимости СК отдавал 6,04 коп.

чистой прибыли, а за отчетный год - 16,96 коп. За год эффективность

деятельности по данному показателю существенно увеличилась на 10,92%, что

составляет 180,79% от ее величины за прошлый год.

Рентабельность перманентного (инвестированного)

капитала показывает, что за прошлый год каждый руб. среднегодовой величины

перманентного капитала отдавал 4,63 коп. чистой прибыли, а за отчетный год -

12,64 коп. За год эффективность деятельности по данному показателю существенно

увеличилась на 8,01%, что составляет 173% от ее величины за прошлый год.

Выводы по разделу шесть

Таким образом, за отчетный год эффективность

деятельности ОАО "Магнит" существенно увеличилась. Выручка

существенно увеличилась, но вместе с тем существенно уменьшилась прибыль от

продаж. За счет доходов прочих видов деятельности, чистая прибыль и прибыль до

налогообложения увеличились в большей степени, чем уменьшилась прибыль от

продаж. Все показатели рентабельности за исключением рентабельности продаж по

прибыли от продаж и рентабельности реализованной продукции (по полной

себестоимости), увеличились.

Заключение

ОАО "Магнит" - национальный лидер в

области розничной торговли продовольственными товарами. Компания была создана в

1994 году. ОАО "Магнит" является крупнейшей российской компанией.

В балансе компании прослеживается ряд

положительных тенденций, таких как увеличение валюты баланса, что говорит о

наращении объемов хозяйственного оборота компании. Также положительным моментом

является превышение темпа прироста ОА над темпом прироста. Также стоит еще раз

отметить существенное превышение СК над ЗК по абсолютной величине и по темпам

роста в большей степени за счет увеличения долгосрочного финансирования.

Выявляя взаимосвязи между изменением источников

и имущества, можно предположить, что стоимость ВОА увеличилась за счёт

увеличения СК, а также за счёт увеличения КО. ОА увеличились за счёт роста КО.

Анализ основных средств показал, что за отчетный

год состояние ОС улучшилось. Произошло существенное увеличение их

первоначальной стоимости и несущественное увеличение их остаточной стоимости.

Степень финансового износа несущественно увеличилась. В большей степени

наблюдалось поступление ОС, чем их выбытие. На начало и на конец года ОС

являлись незначимой частью активов.

Из анализа ликвидности и платёжеспособности

следует, что на предприятии наблюдаются избыточный уровень абсолютной

ликвидности. КО могут быть погашены в начале года на 1401,62%, а в конце года -

в размере 89,6%.

Данный факт, а также положительное значение СОС

как на начало года, так и на конец рассматриваемого периода, говорит о том, что

предприятие финансирует инвестиции во ВОА за счёт краткосрочных и долгосрочных

источников денежных средств, что увеличивает риски компании.

Соответствие неравенств компании, полученных на

основе данных реструктурированного баланса, неравенствам, соответствующим

компаниям с абсолютно ликвидным балансом, также говорит о том, что предприятие

ликвидное и способно погасить обязательства.

Динамику показателей финансовой устойчивости ОАО

"Магнит" можно назвать положительной. Увеличилась доля собственного

капитала в общей сумме источников компании. Зависимость предприятия от заёмных

источников финансирования не выросла, что свидетельствует о стабильности

финансового положения рассматриваемой компании. Источниками ЗС являются

краткосрочные и в большей степени долгосрочные кредиты и займы, что

характеризует предприятие как надежного делового партнера.

Показатели рентабельности предприятия по данным

финансовой отчётности показывают положительные изменения по сравнению с 2011

годом. В ОАО "Магнит" за отчётный период все показатели

рентабельности за исключением рентабельности продаж по прибыли от продаж и

рентабельности реализованной продукции (по полной себестоимости), увеличились.

Таким образом, анализ финансовой отчетности ОАО

"Магнит" показал, что в целом ситуация на предприятии хорошая.

Предприятие наращивает заёмный капитал

(следовательно, увеличиваются суммы уплачиваемых процентов), при этом доля СК в

структуре баланса увеличивается. Прибыли до выплаты процентов и налогов

достаточно для уплаты процентов за пользование заёмными средствам кА за прошлый

год, так и в отчетном году.

Предприятие финансирует ВОА за счет КО и ДО. ОАО

"Магнит" признано ликвидным ввиду нормативных значений коэффициентов

быстрой и текущей ликвидности и соответствия неравенствам, формируемым по

данным реструктурированного баланса, неравенствам, соответствующим ликвидному

предприятию.

У предприятия в целом наблюдается улучшение

показателей рентабельности.

Больший доход ОАО "Магнит" приносит

неосновная деятельность, что не соответствует первоначальной цели создания

предприятия.

Библиографический список

1.

Официальный сайт ОАО "Магнит". - #"784582.files/image073.jpg">

Приложение Б

Отчет о финансовых результатах ОАО

"Магнит"

Приложение В

Выдержка из приложения к бухгалтерскому балансу

ОАО "Магнит"