Реализация технологий обеспечения возвратности кредита

План

Введение

Глава

1. Теоретические основы обеспечения возвратности кредитов

.1

Формы обеспечения кредитов и их особенности

.2

Методы обеспечения кредитов

Глава

2. Реализация технологий обеспечения возвратности кредита

.1

Зарубежный опыт по возвратности банковских кредитов

.2

Работа с «проблемными» кредитами как способ обеспечения их

возвратности

.3

Способы обеспечения кредитов в АКБ “Абсолют Банк

Глава

3. Инновационная методология обеспечения возвратности кредитов

.1

Проблемы обеспечения возвратности банковских кредитов

.2

Перспективы развития различных форм обеспечения возвратности кредита

Заключение

Библиографический

список

Приложение

Введение

Неотъемлемой частью жизни современного человека

являются отношения по поводу оплаты предоставленных товаров и услуг. К

сожалению, не всегда на это хватает имеющихся в наличии денежных средств и

многие прибегают к услугам кредитных банков т.е. заключают кредитный договор.

В свою очередь банки хотят иметь гарантии, что

кредит будет выплачен клиентов в срок и в полном объеме. И по этому возникает

необходимость в формах и методах обеспечения возвратности кредита.

Обеспечение возврата кредита - это сложная

целенаправленная деятельность банка, включающая систему организованных

экономических и правовых мер, составляющих особый механизм, определяющий

способы выдачи кредитов, источники, сроки и способы их погашения.

Источники возврата подразделяются на первичные и

вторичные. Первичным источником является доход заемщика, вторичными считаются

выручка от реализации заложенного имущества, перечисление средств гарантом или

страховой организацией. Погашение кредита за счет средств заемщика представляет

собой добровольное выполнение клиентом своих платежных обязательств перед

банком, зафиксированных в кредитном договоре. Погашение за счет вторичных

источников означает включение банком в действие механизма принудительного

взыскания причитающегося ему долга. Данный механизм имеет правовое обеспечение

в виде договора о залоге, гарантии, договора поручительства.

К сожалению, уровень стабильного качества

обеспечения, когда оно не меняется во времени, как правило, не наблюдается в

реальной жизни даже для золота: цена тройской унции колеблется на бирже весьма

существенно. Зачастую качество основных видов обеспечения, принимаемых банками,

снижается во времени. Возможна ситуация, когда качество обеспечения доходит до

нуля, то есть, происходит фактическая потеря обеспечения. В жизни ситуация, при

которой поручитель отказался от своих обязательств или исчез, а гарант

обанкротился, не редкость не только для России. И чем больше срок кредитования,

тем выше вероятность наступления подобного неблагоприятного для банка события.

Что же касается такого распространенного вида

обеспечения, как залог, то, как правило, его качество также снижается во времени.

Однако возможны случаи возрастания стоимости заложенного имущества и повышения

качества залога по сравнению с моментом заключения кредитного договора. Такое

может произойти с недвижимостью, ценными бумагами, драгоценными металлами и

другим имуществом. Но это скорее исключение из правила.

Все вышеизложенные обстоятельства

свидетельствуют об актуальности выбранной темы, обусловленной необходимостью

решать проблему поиска и применения новых видов обеспечения, позволяющих если

не заменить традиционные, то хотя бы их дополнить.

Целью дипломной работы является исследование

форм обеспечения кредита с точки зрения теории и практики применения, а также

совершенствование механизма и форм обеспечения возвратности банковских

кредитов.

Для достижения поставленной цели в работе

предполагается выполнение следующих задач:

Формы и методы обеспечения возвратности

кредитов;

Основные направления возвратности

кредитов коммерческих банков;

Проанализировать зарубежный опыт

обеспечения кредитов;

Рассмотреть инновационные методологии

обеспечения кредитов.

Практическая значимость заключается в том, что

исследования в области обеспечения позволят увеличить объемы кредитования и

будут стимулировать заемщиков к возврату полученных средств.

Объектом исследования являются формы и виды

обеспечения, как традиционно применяемые в действующей практике, так и мало или

вовсе не применяемые.

Предметом исследования являются механизм,

критерии и проблемы выбора форм обеспечения при банковском кредитовании.

При написании дипломной работы использовались

как методические пособия, так и публикации отечественных и зарубежных авторов:

С.С. Артемьева, В.В. Митрохин, В. И. Чугунов, Г.А. Тосунян , А.А. Триф и др.

В работе использовались законы РФ, нормативные

документы, материалы специальных периодических изданий.

Дипломная работа состоит из введения, трех глав,

заключения, списка литературы включающего источника, рисунков, таблиц и трех

приложений. Основная часть работы изложена на страницах машинописного текста.

В первой главе рассматриваются формы и методы

обеспечения кредита дается классификация и рассматриваются особенности форм и

методов обеспечения кредитов. Здесь же исследуются основные подходы к

определению уровня различных видов риска, возникающего при предоставлении

коммерческими банками ссуд на потребительские цели.

Вторая глава посвящена анализу различных форм

обеспечения кредита, работе с проблемными клиентами и принципом обеспечения

кредитов на примере АКБ “Абсолют Банка’’ в период с 2011 по 2014 г.г..

В третьей главе раскрываются основные

направления в решении вопроса проблемных кредитов и пути их совершенствования.

В заключение сформулированы основные выводы и

предложения в ходе исследования.

возвратность кредит банковский риск

1. Теоретические основы обеспечения возвратности

кредитов

.1 Формы обеспечения кредитов и их особенности

Одним из принципов кредитования является

обеспеченность кредита. При предоставлении кредита банк снижает свои риски за

счет оформления договоров залога и поручительства.

Обеспечение, принимаемое банком по кредиту,

делится на основное и дополнительное.

Основное обеспечение должно

покрывать всю сумму обязательств заемщика по кредиту. Под суммой обязательств

понимается сумма основного долга (сумма кредита), а также комиссионных и

процентных платежей <#"783359.files/image001.gif">

При классической секьюритизации

первичный кредитор (оригинатор) формирует пул кредитов, однородных по некоторым

признакам, и переуступает (продает) его специально созданному юридическому лицу

(Special purpose vehicle - SPV), которое финансирует покупку с помощью эмиссии

ценных бумаг, обеспеченных будущими платежами по кредитам. Таким образом,

оригинатор получает капитал, привлеченный от инвесторов на фондовом рынке. В

сделке секьюритизации также участвует обслуживающий агент (servicer), который

принимает платежи от должников, ведет работу с теми из них, у которых возникла

задолженность по кредиту, а также обращает взыскание на залог по обеспеченным

кредитам. За эту работу servicer получает от SPV комиссию. В роли сервисного

агента может выступать и сам оригинатор.обычно создается как бесприбыльная организация,

однако, если в процессе его работы прибыль образуется, она передается

оригинатору по заранее определенной схеме. В сделках секьюритизации SPV

юридически не зависит от оригинатора, и не несет ответственности перед его

кредиторами, что обеспечивает независимость выплат по ценным бумагам от

финансового состояния оригинатора. Это может способствовать получению выпуском

ценных бумаг рейтинга выше рейтинга оригинатора, а иногда даже выше странового

рейтинга.

Для защиты интересов инвесторов в

сделках секьюритизации также участвуют специальные трасты, которые контролируют

распределение денежных потоков от секьюритизируемых активов. Кроме того, может

назначаться резервный сервисный агент на случай неисполнения основным сервисным

агентом своих обязательств по обслуживанию пула кредитов.

Таким образом, можно сформулировать

основные принципы классической секьюритизации:

) действительность продажи активов;

) защищенность специально созданного

юридического лица от банкротства;

) жесткий контроль инвесторов над денежными

потоками.

Кроме классической схемы

секьюритизации существует также так называемая «синтетическая» секьюритизация,

при проведении которой пул кредитов не продается специальному юридическому

лицу, а лишь выделяется на балансе банка-оригинатора. При синтетической

секьюритизации происходит передача риска, связанного с активом, а не самого

актива. Изоляция секьюритизируемых активов от риска банкротства

банка-оригинатора в этом случае происходит путем отделения пула кредитов от

общей конкурсной массы при банкротстве оригинатора и закрепления в

законодательстве первоочередного права держателей ценных бумаг секьюритизации

(инвесторов) на данный пул активов по сравнению с другими кредиторами

оригинатора.

Положительные моменты, которые

влечет за собой секьюритизация для банка-оригинатора:

) привлечение дополнительного

финансирования;

) улучшение показателей баланса (при

классической секьюритизации):

повышение доходности на собственный

капитал банка при соблюдении требований к достаточности капитала;

снятие рисков с баланса банка;

перевод долгосрочных кредитов на

другое юридическое лицо;

) диверсификация источников

финансирования путем получения доступа к рынкам капитала;

) расширение круга потенциальных

инвесторов;

) снижение стоимости финансирования

по сравнению с выпуском обыкновенных облигаций, если кредитное качество

секьюритизируемых активов выше кредитного качества баланса банка в целом;

) улучшение имиджа банка.

Преимущества ценных бумаг

секьюритизации с точки зрения инвесторов:

) ценные бумаги изолированы от риска

банкротства первичного кредитора;

) снижение информационных издержек

(если при приобретении обычных ценных бумаг инвестору необходимо найти и

проанализировать информацию о менеджменте компании, перспективах бизнеса и

истории, то при покупке ценных бумаг секьюритизации инвестор может ограничиться

анализом информации о структуре сделки, о пуле кредитов и об обслуживающих

данную сделку лицах);

) распыление рисков при объединении

небольших по размеру активов в огромный пул;

) ценные бумаги, обеспеченные

активами, меньше подвержены ценовым колебаниям по сравнению с корпоративными

облигациями.

Вышеназванные преимущества приводят

к снижению ставки процента, которую оригинатор платит за привлекаемый капитал.

Основным недостатком секьюритизации

как способа рефинансирования кредитов для банка является сложность организации

сделки и, как следствие, ее высокая стоимость. Это обуславливает недоступность

секьюритизации для мелких банков и необходимость формирования крупного пула

кредитов (более $50-100 млн.) для достижения экономической эффективности

сделки. Кроме того, из объективной сложности сделки вытекает ее зависимость от

законодательства страны, в которой она осуществляется, что приводит к т.н.

«конкуренции юрисдикций». В странах с континентальной системой права проведение

секьюритизации, как правило, невозможно без принятия соответствующих

законодательных актов.

Таким образом, первыми в истории

были секьюритизированы наиболее надежные кредиты - ипотечные, позднее такой

механизм рефинансирования был распространен и на все остальные виды кредитов, а

в настоящее время применяется для всевозможных более или менее регулярных

будущих платежей.

Секьюритизация кредитных портфелей

коммерческих банков в России началась в 2005 году. Сделки по выпуску

обеспеченных ценных бумаг российскими банками до 2005 года нельзя назвать

традиционной секьюритизацией, так как не были соблюдены основные принципы.

Первым в 2005 году провел

секьюритизацию банк «Союз». Он секьюритизировал портфель автокредитов, выданных

в долларах США на покупку новых иномарок в Москве и Московской области через

зарегистрированное в Нидерландах специальное юридическое лицо - Russian Auto

Loans Finance B.V. Сумма размещенных ценных бумаг составила 50 млн. долл.

Создание резервного фонда в размере 750 тыс. долл. и назначение банка «Русский

стандарт» резервным сервисным агентом, позволили выпущенным еврооблигациям

получить рейтинг Baa3 (по шкале Moody’s), а купонный доход составил

LIBOR+1,75%. Такие условия привлечения капитала, безусловно, были бы недоступны

банку при обычном выпуске облигаций.

Позже были проведены две сделки по

секьюритизации потребительских кредитов банками «Home Credit & Finance

Bank» и «Русский стандарт», выпуски ценных бумаг в рамках которых получили

рейтинги выше рейтингов оригинаторов.

Секьюритизация в России началась не

с ипотечных кредитов, традиционно являющихся наиболее надежными и подходящими

для подобной сделки, из-за существенных недоработок в законодательстве. Только

в 2006 году Внешторгбанк стал первым банком в России, который секьюритизировал

ипотечные кредиты, его примеру в том же году последовал «Городской ипотечный

банк». Таким образом, закон «Об ипотечных ценных бумагах» заработал лишь через

3 года после его принятия.

Необходимо отметить, что

секьюритизация кредитных портфелей российскими банками до конца 2006 года

проводилась исключительно в иностранной валюте через оффшорные SPV. Такая

секьюритизация подходит лишь для привлечения финансирования под валютные

активы. При этом уже давно у российских банков созрела потребность

секьюритизировать рублевые кредиты внутри страны, что опять же из-за

законодательных проблем практически невозможно. Только в конце 2006 года банком

«Совфинтрейд» была проведена первая сделка по секьюритизации ипотечных кредитов

внутри страны. «Совфинтрейд» является дочерним по отношению к «Газпромбанку»,

который и выступал сервисером в данной сделке. Многие эксперты говорят, что

цель этой сделки была скорее политическая - показать, что секьюритизация внутри

страны возможна. Недоработки в законодательстве по-прежнему делают этот способ

рефинансирования кредитов малоэффективным при реализации его внутри страны.

Если секьюритизация ипотечных

кредитов внутри страны, как показал пример «Газпромбанка», теоретически может

быть произведена, то секьюритизировать таким образом неипотечные кредиты без

принятия новых законодательных актов невозможно.

Таким образом, основными проблемами

в развитии секьюритизации в России являются законодательные. Для их решения был

составлен проект федерального закона "О внесении изменений в некоторые

законодательные акты Российской Федерации" (в части регулирования

секьюритизации финансовых активов), который должен решить следующие вопросы:

) расширение перечня прав

требований, которые могут уступаться;

) определение

организационно-правовой формы SPV;

) введение нового способа

обеспечения обязательств;

) отмену лицензирования SPV;

) установление порядка

налогообложения сделок по секьюритизации активов;

) определение особенностей процедуры

банкротства юридических лиц, участвующих в процессе секьюритизации;

) установление особенностей

валютного регулирования сделок по секьюритизации;

) установление возможности залога

прав требований для обеспечения ценных бумаг при секьюритизации;

) определение функций и полномочий

федерального органа исполнительной власти по государственному регулированию и

государственному контролю на рынке ценных бумаг, выпущенных в процессе

секьюритизации.

Кроме законодательных условий,

развитие секьюритизации в России сдерживают другие проблемы, в том числе

экономического характера, большинство из которых связаны с молодостью

российского рынка, такие как:

недостаточное развитие крупных

институциональных инвесторов (пенсионных фондов, страховых компаний,

инвестиционных фондов), которые обычно являются целевыми группами при

размещении ценных бумаг секьюритизации;

неготовность российских инвесторов к

новым инструментам;

короткая кредитная история России и

российских банков;

отсутствие статистики по досрочным

погашениям;

отсутствие судебной практики

реализации залогов.

Перспективы развития российского

рынка секьюритизации кредитов, в первую очередь, будут зависеть от решения

законодательных проблем.

2. Реализация технологий обеспечения

возвратности

.1 Зарубежный опыт по возвратности

банковских кредитов

С целью дальнейшего

совершенствования форм обеспечения возвратности кредита, изучение зарубежного

опыта системы в этой области является обязательным условием функционирования

банковской системы. Также это необходимо, в связи с тем, что банки России,

международные организации, банки Европы, Америки и ряд других, в настоящее время

находятся в тесной взаимосвязи, так как Россия, после перехода на рыночные

условия выходит на международные рынки и привлекает инвесторов в страну.

Например, банки Германии используют

общую и глобальную цессии.

Общая цессия означает, что заемщик

обязуется перед банком регулярно уступать требованиям по поставке товаров или

оказанию услуг на определенную сумму. При этом право банка на получение

денежных средств в погашение предоставленного кредита возникает не в момент

заключения договора об общей цессии, а с момента передачи в банк требований или

списка дебиторов.

При глобальной цессии заемщик обязан

уступить банку все существующие требования к конкретным клиентам и вновь

возникающие в течение определенного периода времени. Этот вид уступки

требований считается предпочтительным. В целях снижения риска при использовании

этой формы обеспечения возвратности кредита банк требует производить уступку

требований, на сумму, значительно большую, чем величина выданного кредита. При

общей и глобальной цессии максимальная сумма кредита составляет 20 - 40% от

стоимости уступленных требований.

При гарантировании обязательства,

например в США, на протяжении длительного периода времени применялась практика,

когда предприятия-заемщики перед получением ссуды должны были сформировать в

банке депозит в определенной сумме. Обычно использовался принцип: «10+10». Он

означал, что ссудополучатель до получения ссуды образовывал депозит в размере

10% разрешенной ссуды, вторые 10% он вносил на депозитный счет после выдачи

ссуды. Таким образом, гарантией своевременного погашения кредита служил

собственный депозит предприятия-заемщика в размере 20% полученной ссуды. Однако

в этом случае гарантия позволяет лишь частично защищать интересы кредитора.

В США гарантии предоставляются также

специальными правительственными организациями, обладающими целевыми фондами.

Одной из таких организаций является Администрация по делам мелких предприятий,

которая имеет целевую программу их развития. 90% ссуд этим предприятиям

выдается под гарантию указанной администрации. Причем за кредит взимается

льготная плата, в частности процентная ставка, ниже на

- 1,5% по сравнению с той, которая

берется за кредит, предоставленный без гарантии.1

Интересен в отношении оценки риска

различных форм обеспечения возвратности кредита опыт Германии по использованию

банками системы трехбалльной оценки эффективности разных форм обеспечения

возвратности, в соответствии, с которой устанавливается максимальный предел

кредитования, В табл. 3.1. приведена дифференцированная оценка (в баллах) этих

форм.2

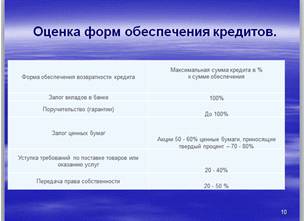

Наибольшее количество баллов,

означающее наибольшую эффективность, имеют: ипотека и залог депозитивных

вкладов. В этих случаях имеет место сравнительно высокий размер максимальной

суммы кредита. В то же время сложность оценки ипотеки снижает максимальный

уровень кредита.

Более низкую оценку в баллах

получили поручительство (гарантии) и залог ценных бумаг. Максимальная сумма

кредита при наличии поручительства при высокой кредитоспособности поручителя

может достигать 100%. Если же кредитоспособность поручителя сомнительна, -

степень риска возрастает и потому банк может снизить сумму предоставленного

кредита по сравнению с суммой, указанной в договоре о поручительстве или в

гарантийном письме.

Самый низкий балл в связи с

увеличением риска возврата кредита имеют уступка требований и передача права

собственности.

Таблица 3.1.

Балльная оценка качества вторичных

форм обеспечения возвратности кредита.

|

Форма

обеспечения возвратности кредита

|

Предпосылки

использования

|

Преимущества

|

Недостатки

|

Рейтинг

качества в баллах

|

Максимальная

сумма кредита в % к сумме обеспечения

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.

Ипотека

|

Нотариальное

удостоверение; Внесение в поземельную книгу

|

Стабильность

цен; Неоднократное использование; Простота контроля за сохранностью;

Возможность использования залогодателем;

|

Высокие

расходы за нотариальное удостоверение; Трудность оценки;

|

3

|

60

- 80%

|

|

2.

Залог вкладов в банке

|

Договор

о залоге; Сберегательная книжка может быть сдана в банк на хранение;

|

Низкие

расходы; Высоко ликвидное обеспечение;

|

Могут

быть проблемы, связанные с налоговым правом

|

3

|

100%

|

|

3.

Поручи-тельство (гарантии)

|

Письменный

договор о поручительстве; Письменная гарантия

|

Низкие

расходы; Участие второго лица в ответственности; Быстрое использование

|

Могут

быть проблемы при проверке кредитоспособности поручителя (гаранта)

|

2

|

До

100%

|

|

4.

Залог ценных бумаг

|

Низкие

расходы; Удобство контроля за изменениями цены (при котировке на бирже);

Легкая реализация;

|

Может

быть резкое падение рыночной цены

|

2

|

Акции

50 - 60% ценные бумаги, приносящие твердый процент - 70 - 80%

|

|

5.

Уступка требований по поставке товаров или оказанию услуг

|

Договор

о цессии; Передача копии счетов или списка дебиторов

|

Низкие

расходы; При открытой цессии - быстрое использование;

|

Интенсивность

контроля; Проблемы, связанные с налоговым правом; Особый риск тихой цессии;

|

1

|

20

- 40%

|

|

6.

Передача права собственности

|

Договор

о передаче права собственности

|

Низкие

расходы; В случае высокой ликвидности - быстрая реализация;

|

Проблемы

оценки; Проблемы контроля; Использование обращения в суд;

|

1

|

20

- 50 %

|

Наличие в арсенале банковского инструментария

различных форм обеспечения возвратности кредита предполагает правильный с

экономической точки зрения выбор одного из них в конкретной ситуации.

Для этого в момент рассмотрения кредитной заявки

в банковской практике Германии осуществляют анализ конкретного заемщика на

предмет риска выдаваемой ссуды. В качестве критериев риска используют два

показателя: финансовое состояние заемщика и качество имеющегося у него

обеспечения кредиты.

Финансовое состояние заемщика в экономической

жизни Германии определяется по уровню рентабельности в доле обеспеченности

собственными средствами.

В соответствии с этими критериями выделяются три

группы предприятий с различной степенью риска несвоевременного возврата

кредита. Это предприятия, имеющие:

безукоризненное финансовое состояние, т.е.

солидную базу собственных средств и высокую норму рентабельности;

удовлетворительное финансовое состояние;

неудовлетворительное финансовое состояние, т.е.

низкую долю собственных средств и низкий уровень рентабельности.

По наличию и качеству обеспечения все

предприятия подразделяются на четыре группы риска. Это риски, имеющие:

безукоризненное обеспечение;

достаточную, но неблагоприятную структуру

обеспечения;

трудно оцениваемое обеспечение;

недостаток обеспечения.

Поскольку у каждого предприятия-заемщика

одновременно действуют оба фактора, для окончательного вывода о степени

кредитного риска составляется следующая таблица (табл. 3.2.)1.

Таблица 3.2.

Классификация предприятий по степени риска

возврата кредита

|

Финансовое

положение

|

Безукоризненное

финансовое состояние

|

Удовлетворительное

финансовое состояние

|

Неудовлетворительное

финансовое состояние

|

|

Обеспечение

возврата

|

|

|

|

|

1

|

2

|

3

|

4

|

|

Безукоризненное

обеспечение

|

1

|

1

|

1

|

|

Достаточная,

но неблагоприятная структура обеспечения

|

1

|

2

|

3

|

|

Труднооцениваемое

обеспечение

|

1

|

3

|

4

|

|

Недостаточное

обеспечение

|

1

|

4

|

5

|

Как показывает табл. 3.2., по степени кредитного

риска выделяются пять типов предприятий. Отнесение к первой группе означает

минимальный риск, поскольку обеспечивается возврат кредита или за счет

безукоризненного финансового состояния, или за счет высокого качества

имеющегося у него обеспечения. У последующих групп предприятий степень риска

возрастает.

С точки зрения финансового состояния можно

выделить три группы предприятий, различающихся по уровню рентабельности и

наличию собственных ресурсов. Это предприятия, которые имеют:

безукоризненное финансовое состояние, т.е. доля

собственных средств и уровень рентабельности выше среднеотраслевого показателя;

удовлетворительное финансовое состояние, т.е.

соответствующие показатели на уровне среднеотраслевых;

неудовлетворительное финансовое состояние, т.е.

соответствующие показатели на уровне ниже среднеотраслевых.

Исходя из наличия и качества обеспечения имеются

четыре группы предприятий:

безукоризненное обеспечение, к которому следует

отнести преобладание в его составе депозитивных вкладов, легко реализуемых

ценных бумаг, товаров отгруженных (дебиторских счетов); валютных ценностей;

готовой продукции или товаров, пользующихся высоким спросом;

достаточную, но неблагоприятную структуру

обеспечения. Что означает преобладание ликвидных средств второго и третьего

класса;

трудно оцениваемую структуру обеспечения, что означает

наличие значительных сумм затрат производства (в сельском хозяйстве),

полуфабрикатов (незавершенного производства) или продукции, спрос на которую

колеблется (промышленности), не котирующиеся на бирже ценные бумаги;

недостаток обеспечения.

Поскольку в реальной жизни эти факторы действуют

в комплексе, возможно, что влияние положительных факторов может нивелировать

действие отрицательных; возможно и другое - отрицательное влияние одного

фактора будет умножаться действием другого. Конкретно эта взаимосвязь факторов

при рассмотрении проблемы риска возврата кредита может быть представлена

следующей классификацией типов предприятий. Наименьший риск не возврата кредита

имеют предприятия, отнесенные к первому типу. Это предприятия, имеющие

безукоризненное финансовое состояние независимо от наличия и качества

обеспечения или предприятия, располагающие безукоризненным обеспечением

независимо от их финансового состояния.

Основными источниками возврата кредита являются:

выручка от реализации и ликвидные активы, в том числе служащие обеспечением

кредита. Следовательно, риск не возврата кредита минимален либо отсутствует

вообще, если имеются в наличии оба фактора или, по крайней мере, один из них.

Именно во втором случае происходит нивелирование отрицательного действия одного

фактора за счет положительного влияния другого фактора. В отношении этого типа

предприятий (кроме тех, кто имеет неудовлетворительное финансовое состояние)

целесообразно считать основной формой обеспечения возвратности кредита выручку

от реализации, не прибегая к юридическому оформлению гарантий. Для указанной

группы предприятий механизм возврата кредита будет строиться на доверии,

основанном на устойчивом финансовом состоянии заемщика. В этом случае банк не

придает значения ни достаточности, ни качеству обеспечения.

Предприятия, отнесенные ко второму, третьему и

четвертому типам при наличии определенного риска, в целом являются

кредитоспособными. Они имеют экономические предпосылки для возврата кредита,

которые должны быть закреплены юридически, но формы обеспечения возвратности

кредита должны быть дифференцированы.

Для предприятий второго типа целесообразно

использовать залог материальных ценностей с учетом оценки качества обеспечения.

Предприятия четвертого типа целесообразно

кредитовать либо под гарантию финансово устойчивой организации, так как они

имеют недостаточные собственные источники для погашения ссуд, либо заключив

договор страхования от риска не возврата кредита. Одновременно логично повысить

процентную ставку за пользование ссудами. Эти предприятия обладают повышенным

риском несвоевременного возврата кредита, поэтому банк должен уделять особое

внимание анализу их финансового состояния и составу обеспечения.

Наконец, пятый тип предприятий требует особого

внимания и отношения со стороны банка в связи с высокой степенью риска. Однако

этот тип предприятий также неоднороден. Одна их часть при существенной

реорганизации производства и менеджмента, а также финансовой поддержке банка

может выправить свою репутацию. Эти предприятия банк не должен оставлять без

помощи, оказывая ее на условиях поручительства (гарантии). Другую часть

предприятий можно признать безнадежной, в ней устанавливать кредитные отношения

не рекомендуется.

2.2 Работа с «проблемными» кредитами как способ

обеспечения их возвратности

В ходе реализации банком кредитной политики в

части обеспечения возвратности кредита немаловажное значение имеет работа с

«проблемными» кредитами. Под «проблемными» понимаются кредиты, по которым после

выдачи в срок и в полном объеме не выполняются обязательства со стороны

заемщика или же стоимость обеспечения по кредиту значительно снизилась.

Управление «проблемными» кредитами - один из наиболее важных аспектов

банковской практики. От правильности выбора метода работы с «проблемными»

кредитами зависит не только успешность разрешения отдельной конфликтной

ситуации, но и стабильность и репутация самого банка.

Практически решение проблемы управления

просроченной задолженностью во многом зависит от двух условий. Во-первых,

содержит ли кредитный договор положения, дающие банку право проверять

бухгалтерскую и финансовую отчетность заемщика путем осуществления проверок

непосредственно на предприятии, а также имеется ли возможность прекратить

действие кредитного договора и обратить взыскание на залог при наличии у банка

обоснованных подозрений о неплатежеспособности заемщика. Во-вторых, какими

полномочиями наделен кредитный специалист банка, под постоянным контролем

которого должен находиться каждый выданный кредит. Существует базовый «набор

сигналов», индикаторов, характеризующих появление некачественного,

«проблемного» кредита. В отношении стратегии «спасения» кредитов не существует

каких-либо универсальных правил, поскольку каждый «проблемный» кредит по-своему

уникален. Поэтому представляет интерес обобщить приемы, применяемые в

банковской практике. Наиболее широко распространены следующие подходы.

Во-первых, в процессе контроля за соблюдением условий исполнения обязательств

заемщиками, «тревожные» сигналы систематизируются по двум группам: 1) имеющие

признаки организованного (нефинансового) и 2) экономического (финансового)

характера. Это позволяет выработать обоснованную и эффективную реакцию на них.

Во-вторых, разрабатывают план мероприятий, который будет способствовать

улучшению качества предоставленного кредита. В-третьих, принимают (выбирают)

способы разрешения конфликта между банком и клиентом по конкретному кредиту.

Рассмотрим подробнее признаки «проблемности»

кредита.

А. К организационным признакам можно отнести:

необоснованные задержки в получении от заемщика

финансовой отчетности. Они особенно показательны, когда в кредитном договоре

содержатся условия, требующие ежеквартального предоставления отчетности;

нежелание заемщика дать детальное разъяснение

финансовой отчетности. В этом случае кредитному специалисту необходимо провести

тщательный анализ ситуации и определить, не злоупотребляет ли заемщик своим

правом на неразглашение определенной информации;

резкие изменения в планах деятельности заемщика,

переход на новые рынки деятельности и сбыта;

радикальные изменения в составе руководителей

предприятия-заемщика;

неблагоприятные тенденции развития рынка, на

котором осуществляет свою финансово-хозяйственную деятельность заемщик;

частое изменение юридического адреса, места

нахождения, номеров телефонов и т.д.;

длительное отсутствие контактов с руководством и

сотрудниками предприятия;

просьбы отсрочить выплаты по ранее

пролонгированным ссудам.

Б. Экономические (финансовые) признаки

«проблемности» кредита. Финансовые признаки проблемности кредита проявляются

при анализе финансовой отчетности заемщика и его бухгалтерской отчетности

непосредственно в процессе проведения проверок на предприятии заемщика (данные

проверки проводит кредитный специалист в период действия кредитного договора).

В механизме возвратности кредита этот этап представляется наиболее

ответственным. Экономические (финансовые) признаки проявляются в ухудшении

показателей, полученных в результате анализа ликвидности, платежеспособности,

структуры капитала, оборачиваемости и рентабельности.

Исследование структуры пассива баланса позволяет

установить одну из возможных причин финансовой неустойчивости предприятия,

приведшей к его неплатежеспособности и, как следствие, невозврату кредита

(неуплате процентов). Такой причиной может быть чрезмерно высокая доля заемных средств

в источниках, привлекаемых для финансирования хозяйственной деятельности.

Выявление тенденции к увеличению доли заемных

средств в источниках образования активов предприятий свидетельствует, с одной

стороны, об усилении финансовой неустойчивости предприятия и повышении степени

его финансовых рисков, с другой - об активном перераспределении (в условиях

инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к

предприятию-должнику.

При наличии информации о конкретных кредиторах

предприятия и сроках выполнения обязательств перед ними составляются

соответствующие перечни. Особое внимание уделяется фактам просроченной

задолженности предприятия перед бюджетом и по внебюджетным платежам.

Активы предприятия и их структура исследуются

как на предмет их использования в производстве, так и на их ликвидность. К

наиболее ликвидным активам предприятия относятся денежные средства на счетах и

краткосрочные ценные бумаги; к труднореализуемым активам - основные средства и

прочие внеоборотные активы. При анализе первого раздела актива баланса следует

обратить внимание, какие тенденции к изменению проявляются в таких его

элементах (статьях), как оборудование к установке, незавершенные капитальные

вложения. Поскольку данная часть активов не участвует в производственном

обороте, то при определенных условиях увеличение их доли может негативно

сказаться на результативности финансовой и хозяйственной деятельности

предприятия.

Скорость оборота текущих активов предприятия

является одной из качественных характеристик проводимой финансовой политики:

чем эффективнее выбранная стратегия, тем выше скорость оборота.

Однако рост (абсолютный и относительный)

оборотных средств свидетельствует не только о расширении производства или об

усилении инфляции, но и о замедлении темпов из оборота, что объективно вызывает

потребность в увеличении их массы.

При изучении структуры запасов и затрат основное

внимание целесообразно уделить выявлению тенденций к изменению таких элементов

текущих активов, как производственные запасы, незавершенное производство,

готовая продукция и товары. Так, рост запасов и затрат может привести к

временному увеличению значения коэффициента текущей ликвидности. Однако

необходимо проанализировать, не происходит ли это увеличение за счет

необоснованного отвлечения активов из производственного оборота, что в итоге

приведет к росту кредиторской задолженности и ухудшению финансового состояния

предприятия.

Высокие темпы роста дебиторской задолженности по

расчетам за товары, работы и услуги, по векселям могут свидетельствовать о том,

что данное предприятие активно использует стратегию товарных ссуд для

потребителей своей продукции. Кредитуя их, предприятие фактически делится с

ними частью своего дохода. В то же время, если платежи предприятию

задерживаются, оно вынуждено брать кредиты для обеспечения хозяйственной

деятельности, увеличивая собственную кредиторскую задолженность.

Необходимым элементом анализа является

исследование результатов финансовой деятельности и направлений использования

полученной прибыли. Исходная информация содержится в прилагаемой к балансу

предприятия форме № 2 «Отчет о финансовых результатах и их использовании».

В случае, если предприятие убыточно, кредитный

специалист делает вывод об отсутствии источника пополнения собственных средств для

ведения предприятием нормальной хозяйственной деятельности. Если в ходе

хозяйственной деятельности предприятия получена прибыль, следует оценить

пропорции, в которых прибыль направляется на платежи в бюджет, отчисления в

резервные фонды, фонды накопления и фонды потребления. При этом наличие

значительных отчислений в фонды потребления можно рассматривать как одну из

характеристик избранной предприятием стратегии в осуществлении финансовой

деятельности. А вот при неплатежеспособности предприятия данная часть прибыли -

это потенциальный резерв его собственных средств, которые путем изменения

соотношений в распределении прибыли между фондами потребления и накопления

нужно было бы направить на пополнение оборотных средств.

При рассмотрении кредита, проявляющего признаки

«проблемности», необходимо выяснить причины их возникновения. При этом следует

учитывать, что в ряде случаев указанные признаки могут иметь и другое

толкование (отличное от проблемного). Например, изменение в планах деятельности

клиента может быть вызвано изменением общей конъюнктуры рынка, что не дает

возможности заемщику прибыльно работать на привычном для него сегменте рынка. В

случае же, если обнаружено отклонение показателей финансовой отчетности

(например, снижение выручки, рост кредиторской и дебиторской задолженности),

необходимо проанализировать аналогичные финансовые показатели за прошлые годы.

Если изменение финансовых показателей связано с сезонным характером бизнеса -

это еще не свидетельствует о реальном ухудшении финансового состояния заемщика

в целом.

Признаками финансового неблагополучия заемщика,

с точки зрения кредитного специалиста, являются:

нецелевое использование кредита;

падение оборотов по кредиту;

проведение кредитования с нарастающим итогом

(перекредитование);

поступление негативной информации о заемщике со

стороны службы экономической защиты Банка, деловых партнеров, других банков;

моральное и физическое старение залогового

имущества;

ухудшение финансового состояния Гаранта или

Поручителя заемщика;

задержка или неполная выплата процентов за

пользование предоставленными кредитными средствами.

Независимо от того, являются ли признаки

«проблемности» кредита финансовыми или нефинансовыми, ответственный кредитный

специалист должен предпринять следующие меры, которые позволят разработать план

мероприятий по улучшению качества предоставленного кредита:

провести полный анализ финансового

обеспечения кредита заемщика и составить заключение;

собрать полную информацию о том, в каких

направлениях работа банка с данным заемщиком подвержена риску;

ежедневно контролировать поступления денежных

средств за счет заемщика и в случае длительного отсутствия поступлений средств

на расчетный (валютный) счет потребовать объяснения причин;

проверить правильность юридического оформления

всей кредитной документации, особенно документации по обеспечению возврата

кредита;

изучить возможность получения обеспечения в

случае, если кредит не обеспечен.

В случае признания кредита «проблемным»

разрабатывается план действий банка, направленный на возврат кредита, который

включает в себя ряд мероприятий. Их можно разделить на две основные группы:

. Мероприятия по организационной, финансовой и

иной помощи банка проблемному заемщику, способствующие преодолению кризиса и

выполнению обязательств заемщика перед банком, в том числе:

разработка программы изменения структуры

задолженности (пересмотр графика платежей по возврату ссудной задолженности и

выплате процентов, изменение форм кредитования и т.д.);

работа с руководством заемщика по выявлению

проблем и поиску их решений;

назначение управляющих, консультантов и

кураторов для работы с предприятием от имени банка;

расширение кредита, выдача дополнительных ссуд,

перевод долга с «просроченного» на текущий;

увеличение собственного капитала компании за

счет владельцев или других сторон;

получение дополнительной документации и гарантий

и др.

. Мероприятия, непосредственной целью

которых является возврат кредита в кратчайшие возможные сроки:

реализация обеспечения;

продажа долга заемщика третьей стороне;

обращение к Гарантам и Поручителям;

принятие мер правового характера;

оформление документов о банкротстве и др.

Можно выделить четыре основных способа

разрешения конфликта «Заемщик- Банк» с помощью этой группы мероприятий.

Первое, что возможно предпринять в данной

ситуации, - это пересмотреть условия действующего кредитного договора,

например, изменить процентную ставку и сроки платежей. В пользу пересмотра

условий соглашения свидетельствует относительно положительная рентабельность

предприятия заемщика, а также то, что он является постоянным клиентом банка.

Второй способ - расширение кредита, т.е. выдача

дополнительных средств. При этом статус долга изменяется с «просроченного» на

«текущий». Тем самым банк признает, что трудности заемщика временны, а

дальнейшее сотрудничество - выгодно.

Третьим способом, связанным с прерыванием

действующего кредитного договора, является продажа части активов заемщика для

погашения долга. Решение о продаже части активов принимается клиентом

добровольно, поскольку он отвечает перед банком только залогом.

Наиболее радикальный, четвертый, способ -

ликвидация залога. При его реализации взаимоотношения между банком и клиентом,

как правило, полностью прерываются.

Чтобы приведенные схемы действий с «проблемными»

кредитами были успешно реализованы на практике, нужно наладить систему учета,

анализа, а также управления кредитным риском.

Единственное условие, которое должно быть

соблюдено банком-кредитором, - это предварительное обращение со своим

письменным требованием к основному должнику. Отказ последнего от его

удовлетворения дают кредитору право обратиться непосредственно к поручителю.

Важным является также положение о том, что поручительство прекращается по

истечении указанного в договоре срока окончания поручительства. Если же

договором такой срок не предусмотрен, он считается равным одному году со дня

наступления срока исполнения должником основного обязательства.

2.3 Способы обеспечения возвратности кредитов в

АКБ “Абсолют Банка’’

В АКБ “Абсолют Банка’’ применяются следующие

основные способы обеспечения исполнения обязательств физических лиц по

кредитному договору:

поручительства физических лиц;

залог имущества кредитополучателя либо третьего

лица (в т.ч. построенного жилого помещения, либо иной недвижимости - квартир,

гаражей и др.). При кредитовании строительства недвижимости (индивидуального

жилого дома, квартиры), может заключаться договор об ипотеке, предусматривающий

залог недвижимого имущества, которое поступит залогодателю в будущем и которое

на момент заключения договора не считается созданным;

поручительство юридических лиц;

гарантийный депозит денег;

неустойка;

другие способы обеспечения исполнения

обязательств, предусмотренные законодательством Российкой Федерации.

Проекты договоров о залоге готовятся сотрудником

службы кредитования физических лиц по форме, установленной соответствующей

спецификацией, визируются руководителем службы кредитования физических лиц

(экземпляры банка) и подписываются уполномоченным должностным лицом.

При заключении в обеспечение исполнения

обязательств по кредитному договору договора гарантийного депозита денег счет

гарантийного депозита денег должен быть открыт в банке.

Решение об установлении процентной ставки по

гарантийному депозиту денег и о ее размере принимает соответствующий

уполномоченный орган банка.

Исполнение обязательств по договорам с

юридическими лицами, заключаемым Банком, может обеспечиваться гарантийным

депозитом денег, переводом правового титула на имущество, в том числе на

имущественные права, залогом недвижимого и движимого имущества,

поручительством, гарантией и иными способами.

При анализе способов обеспечения обязательств

необходимо рассмотреть их количественную и качественную структуру в динамике,

то есть рассмотреть наиболее часто применяемые способы обеспечения возвратности

кредита и занимаемый ими удельный вес в общей сумме обеспечения на различные

даты.

Способы обеспечения исполнения обязательств

кредитополучателя определяются в спецификациях, выпускаемых к каждому

кредитному продукту.

Количественная статистика по договорам

обеспечения по состоянию на 01 декабря 2014 года приведена в таблице

Таблица Статистика по количеству договоров

обеспечения в АКБ «Абсолют Банк»

|

Вид

обеспечения

|

Удельный

вес, %

|

|

Поручительство

юридических лиц

|

7,18

|

|

Поручительство

физических лиц

|

35,81

|

|

Страхование

риска невозврата кредита

|

0,12

|

|

Страхование

финансовых рисков

|

2,57

|

|

Гарантийный

депозит

|

0,30

|

|

Залог

прав получения денежных средств усл. депозита

|

0,03

|

|

Залог

недвижимости

|

10,79

|

|

Залог

жилой недвижимости

|

0,17

|

|

Залог

незавершенной строительством недвижимости

|

1,24

|

|

Залог

оборудования, спецтехники и проч. ОС

|

9,72

|

|

Залог

грузового автотранспорта

|

8,80

|

|

Залог

легкового автотранспорта

|

2,29

|

|

Залог

товаров в обороте

|

16,96

|

|

Залог

прав

|

3,96

|

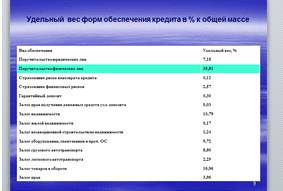

Как свидетельствует таблица наибольшее

количество договоров обеспечения заключено по поручительствам физических и юридических

лиц, залогу недвижимости, основных средств, грузового транспорта и товаров в

обороте.

Общая сумма оценки обеспечения исполнения

обязательств в АКБ «Абсолют Банк » по состоянию на 01.12.2014 составила 275,6

млрд. рублей. Удельный вес способов обеспечения в общей сумме оценки приведен в

таблице.

Таблица . Удельный вес способов обеспечения в

общей сумме оценки обеспечения в АКБ «Абсолют Банк» по состоянию на 01.12.2014

|

Вид

обеспечения

|

Удельный

вес, %

|

|

Гарантии/поручительства

|

0,25

|

|

Поручительство

юридических лиц

|

5,18

|

|

Поручительство

физических лиц

|

5,81

|

|

Страхование

риска невозврата кредита

|

0,15

|

|

Страхование

финансовых рисков

|

3,32

|

|

Гарантийный

депозит

|

1,3

|

|

Залог

прав получения денежных средств усл. депозита

|

0,04

|

|

Залог

недвижимости

|

29,8

|

|

Залог

жилой недвижимости

|

4,5

|

|

Залог

незавершенной строительством недвижимости

|

5,89

|

|

Залог

оборудования, спецтехники и проч. ОС

|

15,4

|

|

Залог

грузового автотранспорта

|

4,56

|

|

Залог

легкового автотранспорта

|

3,05

|

|

Залог

товаров в обороте

|

|

Залог

прав

|

4,05

|

Примечание. Источник: собственная разработка

Как следует из таблицы наиболее весомый вклад в

сумму оценки обеспечения банка вносят заключенные договоры залога недвижимости

- 29,8%. Это связано с высокой ценой объектов залога. Договоры поручительства

физических лиц, которые заключаются наиболее часто, составили всего 5,81% от

суммы оценки обеспечения.

Кроме того, необходимо отметить больший удельный

вес способов обеспечения с реальным обеспечением: по договорам залога,

страхования и гарантийных депозитов сформировано 73,76% суммы обеспечения.

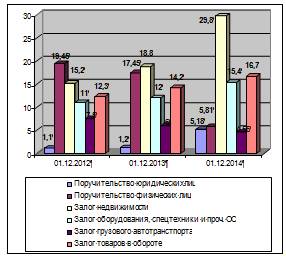

На рисунке 2.6 изображена динамика основных

способов обеспечения по удельному весу в сумме оценки обеспечения.

Рисунок 2.6. Динамика основных способов

обеспечения исполнения обязательств по удельному весу в сумме оценки

обеспечения в филиале АКБ «Абсолют Банк» на 01.12.2012, 01.12.2013, 01.12.2014

Примечание. Источник: собственная разработка

Анализ данных рисунка 2.6 приводит к следующим

выводам:

положительную динамику имеет удельный вес в

общей сумме оценки обеспечения договоров залога недвижимости, основных средств,

товаров в обороте;

в рассматриваемом периоде снизился удельный вес

обеспечения по договорам поручительства юридических и физических лиц, залогу

грузового автотранспорта.

Таким образом, проведенный анализ способов

обеспечения в АКБ «Абсолют Банк» за период с 01.12.2012 по 01.12.2014 позволяет

сделать следующие основные выводы:

. Существующая динамика способов обеспечения

совпадает с направлениями кредитной политики по снижению банковских рисков.

. Увеличивается количество способов обеспечения,

применяются новые инструменты - страхование риска невозврата кредита и

закладные.

. Существует явно выраженная тенденция по

увеличению удельного веса в общей сумме обеспечения способов обеспечения с

реальным обеспечением (залог, гарантийный депозит). Это максимально снижает

риски банка по невозврату кредита.

. Снижение удельного веса личных обеспечительных

обязательств выгодно банку, так как все-таки поручительство и подобные ему

способы основаны на доверии и не несут в себе реальной стоимости, в отличие от

реальных

. В целях минимального препятствования

хозяйственной деятельности субъектов кредитования максимально широко

применяются невладельческие способы обеспечения исполнения обязательств

(договора залога). Данный способ обеспечения сегодня является максимально

удобным как для банка, так и для кредитополучателя.

3. Инновационная методология обеспечения

возвратности кредитов

.1 Проблемы обеспечения возвратности банковских

кредитов

С увеличением объема кредитования в РФ неизбежно

растет объем и невозвращенных займов в кредитном секторе. Пока происходил

приток иностранных инвестиций состояние местных валют не вызывало тревоги. Все

это прождало эйфорию на фондовом рынке, в отрыве от реальности банки направо и

налево раздавали кредиты.

Одни кредиты навязывали, другие с удовольствием

ими пользовались. Деньги были дешевыми и доступными. Но все не так безоблачно.

Чрезмерное наращивание кредита может представлять собой угрозу, так как нередко

заканчивается резким сокращением их объемов и последующими шоками для

финансового и реального сектора экономики. По данным МВФ, за последние 30 лет

75% кредитных бумов в развивающихся экономиках сопровождались банковскими

кризисами, а 85% девальвациями национальных валют. Схожая ситуация случилась и

у нас. И ведущую роль в ней сыграла просроченная задолженность, как по

потребительскому кредитованию, так и в ипотечной сфере. По официальным

подсчетам, общая доля просроченных ссуд составила на кредиты гражданам 4,3%, предприятиям

2,1% всех взятых ссуд, что же касается ипотечного кредитования то почти 8%, к

концу 2013 года проблемные кредиты по ипотеке составят примерно 20%. Из этого

следует, что в абсолютном выражении дыра в банковских балансах составит 400-500

млрд. руб. При этом предприятия, стремясь растянуть процесс взыскания долгов и

тем самым отсрочить своё банкротство, грамотно используют все юридические

возможности. Они пытаются оспорить заключенные с банками кредитные договоры,

обращаясь в суд со встречными исками к банку-кредитору. Их цель - выиграть

время в надежде на благоприятные изменения в общей экономической ситуации в

стране и мире. Надеждой на скорое восстановление в том числе являются и

заверения правительства, согласно которым проблема кредитования российской

экономики будет преодолена в основном в ближайшие полгода - год. В

подтверждение этого, начиная с октября 2012 года, правительство регулярно

«вливает» в российский банкинг денежные средства (по некоторым данным, уже без

малого триллион рублей) с четкой целью - довести их до предприятий. И обещает,

что процесс этот будет продолжаться, пока ситуация не нормализуется. Конечно,

касается это далеко не всех предприятий, а только тех, что являются наиболее

перспективными для отечественной экономики, а также обеспечивают экономическую

и оборонную безопасность страны. Также государство заявляет, что готово

поддерживать их напрямую, выкупая привилегированные акции или облигации

закредитованных компаний, входя в уставной капитал обремененных долгами

предприятий.

Кроме предприятий, крупным неплательщиком стало

население. В последние годы этот сегмент рынка был очень привлекателен для

банков, так как доходность этого кредитного портфеля по сравнению с

кредитованием юридических лиц значительно выше из-за большего риска и

составляла 20-30%.

Самый большой уровень невозвратов наблюдался в

сегменте экспресс-кредитования - самого доходного для банков. В меньших

объемах, но также растут невозвраты по автокредитам и по ипотечным кредитам.

Причины невозврата долгов разные. Самой

очевидной является резкое снижение доходов населения из-за экономических

трудностей на производствах, в результате которых предприятия либо закрываются,

либо сокращают штаты своих сотрудников, при этом резко уменьшая оставшимся

заработную плату. Иногда невозвраты связаны напрямую с финансовой

безграмотностью заемщиков. Желая получить кредит на покупку того или иного

продукта, они неправильно оценивают свои финансовые возможности. При этом

многие граждане заблуждаются, думая, что его долг будет прощен, аннулирован. Но

это не так, ведь возврат долга - это обязанность заёмщика, а уклонение от

уплаты является преступлением. Многие банки с целью максимального возврата

своих денег и в то же время для сохранения лояльных отношений с клиентами

(чтобы в будущем, когда экономическая ситуация изменится к лучшему, им не

потерять своих клиентов), идут на встречу своим заемщикам.

При этом требуется доказать документально, что

они попали в трудное финансовое положение не по своей воле. Сотрудники банков

стараются донести до населения, как правильно действовать, если человек потерял

работу и не может заплатить по кредиту. Они разъясняют, что первое, что он

должен сделать - это максимально быстро и открыто обсудить ситуацию с банком

(лучше в письменном виде,

чтобы не возникло недопонимания). Если банк

видит, что клиент сам желает выйти из этой трудной ситуации, то он поможет

найти для обеих сторон приемлемый вариант - реструктурировать долг, взимая

только процентные платежи, изменить график платежа, уменьшить сумму ежемесячных

платежей, либо снизить величину аннуитентного платежа и увеличить срок кредита,

- это зависит от перспектив должника найти работу.

Еще одной причиной невозвратов является то, что

большой рост рынка потребительского кредитования привлек большое количество

мошенников. Некоторые банки оценивают их долю в общем кредитном объеме в

20-25%. Потенциальный заёмщик умышленно искажает персональные данные с целью

получения кредита. Мошенники могут действовать достаточно умно: выплатить один

кредит, второй взять на более крупную сумму и потом исчезнуть. Также серьёзной

угрозой для банков является мошенничество, совершаемое преступной группой лиц.

Сейчас особенно страдают от невозврата таких

мошеннических кредитов те банки, которые не проводили антирисковые мероприятия

в угоду текущему финансовому результату, гнались за объёмом, а не качеством

кредитов, не принимая во внимание последующую ликвидность портфеля. Кризис

ликвидности подтвердил необходимость ответственного подхода к кредитованию со

стороны банков.

Правильная оценка кредитоспособности заёмщика и,

соответственно, справедливая цена кредитного продукта - это залог уверенности в

возврате кредитованных денежных средств, а, следовательно, эффективной работы

банка. В этом смысле, кризис принес оздоравливающий эффект, обозначив проблемы

и узкие места банковской системы. Слабые банки не выжили, а оставшиеся стали

более ответственно относиться к кредитованию физических и юридических лиц,

выбирая более надежных заёмщиков. В итоге розничные кредитные портфели банков

должны стать более качественными, и это снизит темпы роста просроченной

задолженности. Каким же образом банки усиливают свою работу по оценке

кредитоспособности своих клиентов? Во-первых, банки внедряют и совершенствуют

механизмы управления кредитными рисками. Появляются бюро кредитных историй, как

один из важнейших звеньев при анализе

кредитных рисков. При этом главные инструменты -

это аналитика и программное обеспечение, то есть возможность автоматизировать и

централизовать контроль и анализ данных потенциальных клиентов. Во-вторых, для

этой еще относительно новой деятельности банка требуется найти грамотные кадры,

в коих в данный момент отмечается острая нехватка.

Решать проблему невозврата кредитов банки либо

пытаются силами собственной службы безопасности, либо все чаще используют такой

инструмент возврата долгов, как перепродажа части кредитного портфеля другому

кредитору или коллекторскому агентству. Коллекторами зачастую работают

юрисконсульты, консультируя должников с юридической стороны, давая ссылки на

законы направленные на наказание злостных неплательщиков, кредиторов. Некоторые

банки считают, что нужно проявлять осмотрительность в отношении привлечения

внимания подрядчиков к взысканию платежей, а вместе с тем едва ли какой-то банк

захочет тратить время на работу по кредитам с низкой вероятностью взыскания.

Даже в сегодняшние, сложные для финансового

сектора времена найдутся инвесторы заинтересованные в приобретении портфелей

Российских проблемных долгов. Продажа такого портфеля с безотлагательным расчетом

наличными очистить бухгалтерский баланс банка, и позволит высвободить время

сотрудников отдела «розничного кредитования».

Зачастую частые звонки, посещения и письма

все-таки оказывают благополучное воздействие на должников, и те погашают свои

долги. Но случаются ситуации, когда заемщик действительно находится в трудном

финансовом положении, тогда коллекторные агентства составляют с должником

график платежей, в зависимости от финансовых возможностей должника. Попадаются

так же и «крепкие орешки», которых не звонками, не уговорами не возможно

склонить к оплате кредита. В этом случае дело передается в суд по месту

жительства должника. Таким образом, проблема обеспечения возвратности кредитов

решается любыми доступными и законными способами - от предварительного отбора

надежных потенциальных заёмщиков с целью повышения качества кредита до

взыскания задолженности через суд.

.2 Перспективы развития различных форм

обеспечения возвратности кредита

В решении проблем задолженностей банк может

работать в двух направлениях: создание собственной службы и сотрудничество с

коллекторскими компаниями. На практике оба этих варианта гармонично сочетаются,

дополняя друг друга. Однако у каждого из двух вариантов есть свои преимущества,

и выбор стратегии работы зависит от специфики деятельности банка, уровня

организации и численности штата.

Наличие собственной службы взыскания

задолженности имеет смысл, если банк постоянно присутствует на кредитном рынке

и количество просроченных кредитов остается стабильным. В этом случае возврат

проблемных активов должен оправдывать затраты на работу банковской

коллекторской структуры. Как правило, своя собственная коллекторская служба

чаще всего необходима для работы с крупными кредитами.

Банковские коллекторские структуры при работе с

проблемными заемщиками обладают большим объемом правовых оснований, так как

действуют в камках банковского законодательства. К примеру, банковским службам

намного проще напрямую реструктурировать задолженность клиента, реализовать

имущество должника или в случае защиты в суде интересов банка, так как

некоторую информацию банк не может передавать во внешние организации. Кроме

того, банковская служба так в той или иной степени отвечает за риски банка в

рамках розничного кредитования и, таким образом должна учитывать влияние

деятельности по взысканию задолженности на работу банка в целом.

Наличие собственной службы позволяет

банку оптимизировать затраты на работу с просроченной задолженностью. В

стиуации, когда приходиться полагаться лишь на коллекторские агентства

<#"783359.files/image003.jpg">