Расчетные и кассовые услуги банка

Введение

кассовый банк расчетный

В связи с новыми экономическими условиями в банковском деле

одной из актуальных становится проблема детального изучения роли и места

банковских услуг в общей совокупности операций коммерческих банков, причин

появления и развития новых услуг, а также их влияния на показатели доходности и

ликвидности банков. Поиски ответов на эти вопросы будут способствовать развитию

банковского дела в нашей стране, более полному удовлетворению потребностей

субъектов экономики и государства в банковских услугах.

В последние годы отмечается динамичное развитие российского

банковского сектора. Одним из таких направлений в современных условиях может

стать розничный банковский бизнес. Это вызвано рядом причин. Во-первых, крупные

корпоративные клиенты уже охвачены банковскими услугами, и конкуренция в

секторе корпоративных услуг сложилась жесткая. Рынок розничных банковских услуг

только формируется и имеет огромный потенциал роста. Во-вторых, сбережения

населения являются важным источником ресурсов для банков. В-третьих,

кредитование населения способствует росту потребительского спроса, который

выступает одним из факторов экономического роста. Кроме того, расширение услуг

населению позволяет диверсифицировать банковскую деятельность и снизить банковские

риски в целом.

Расчетно-кассовые операции являются основными операциями для

современных коммерческих банков. В рамках расчетно-кассового обслуживания

различных категорий клиентов, кредитные организации предлагают широкий спектр

операций с наличностью, а также перечисление денежных средств по поручениям

клиента с использованием новейших технологических приемов и средств.

Отличительной особенностью современных операционных

подразделений банков является не только организация расчетно-кассового

обслуживания и осуществление расчетов, но и профессиональное сопровождение и

консультации клиентов по любым вопросам банковской деятельности, связанной с

расчетами и платежными операциями.

В современной банковской практике применяются различные виды

расчетно-платежных операций. Предложение банком той или иной банковской услуги

определяется рядом факторов: потребностью клиентов банка в данных форме и виде

платежа, направлении расчетов; срочности; продолжительности договорных

обязательств, а также требований, предъявляемых клиентом к обслуживанию своей

деятельности.

Актуальность изучения особенностей и проблем

расчетно-кассового обслуживания определяется, прежде всего, особыми

потребностями в данных услугах на современном этапе развития банковского

сектора, которые являются наиболее востребованными в настоящее время. Тема

является актуальной еще и потому, что для поддержания прибыльности деятельности

банка и ее увеличения необходимо наращивать объемы предоставляемых банком услуг

и совершенствовать уже имеющиеся.

Целью написания ВКР является теоретический и методологический

анализ функционирования расчётных и кассовых услуг банка в современных

конкурентных условиях на примере Тульского отделения 8605 Сбербанка России.

Для достижения поставленной цели предполагается решить следующие

задачи:

. Рассмотреть теоретические и методологические аспекты

функционирования расчётных и кассовых услуг коммерческого банка;

. Определить качество и особенности предоставляемых

услуг на рынке и оценить их перспективность;

. Дать полное обоснование и экономическую

характеристику расчётным и кассовым услугам, предоставляемым Сбербанком России;

. Разработать проект увеличения прибыльности Тульского

отделения на основе внедрения новых расчётных услуг и доказать его

эффективность.

Предмет исследования - расчётные и кассовые услуги банка.

Объект исследования - Тульское отделение 8605 Сбербанка

России по предоставлению кассовых и расчётных услуг.

ВКР состоит из трех глав. В первой главе рассматриваются

теоретические и правовые аспекты расчетно-кассового обслуживания, его основные

функции, нормативно-правовое обеспечение и особенности расчётов. Вторая глава

посвящена анализу современного состояния расчетно-кассового обслуживания и

развитию его современных тенденций в Тульском отделении 8605 Сбербанка России.

Третья глава содержит проект увеличения прибыльности банка при расширении

расчётно-кассовых услуг и обоснование его эффективности.

В процессе исследования были использованы законодательные и

нормативные акты Российской Федерации, Банка России, международные и

национальные стандарты учета и отчетности, изучены монографии отечественных и

зарубежных авторов в области организации функционирования банковской

деятельности; материалы периодической печати; опыт расчетно-кассового

обслуживания ведущих российских банков; финансовая отчетность Сбербанка России.

1. Теоретические и методологические основы

организации расчётного и кассового обслуживания

1.1 Понятие функционирования расчётных и кассовых

услуг в банковском учреждении

Расчетные услуги банка - это услуги по осуществлению

расчетных операций через расчетные сети, участником которых является

коммерческий банк в соответствии с используемой технологией расчетов.

Проведение расчетов предполагает прием расчетных документов от плательщиков, их

обработку, пересылку, доведение средств до конечного получателя, зачисление их

на счет в банке и выдачу выписок о состоянии счета его владельцу.

Для проведения расчетов предприятия и организации открывают в

банке расчетные или текущие счета. Эти счета предназначаются и используются для

зачисления выручки от своей деятельности, учета своих доходов, сумм полученных

кредитов и иных поступлений, осуществления расчетов с поставщиками, бюджетами

по налогам и приравненным к ним платежам, с рабочими и служащими по заработной

плате и другим выплатам, а также для платежей по решениям судов и других

органов, имеющих право принимать решения о взыскании средств со счетов

юридических лиц в бесспорном порядке.

Расчеты - это процесс определения размера обязательства

(долга) покупателя перед продавцом или размеров взаимных обязательств сторон

сделки, включая урегулирование претензий, возникающих в ходе такого процесса.

Типичные примеры расчетов, ведущихся в банках, - определение объемов и цен

привлекаемых и размещаемых ресурсов, размеров остатков средств на счетах

клиентов, налогов, обязательных резервов, дивидендов, начисление процентов и

комиссионных и т.д.

Платежи логически продолжают процесс расчетов и означают

погашение покупателем своего денежного обязательства или погашение участниками

сделки своих взаимных денежных обязательств, то есть передачу или перевод денег

должником тому, кому он должен в соответствии с расчетами, акт надлежащего

выполнения должником своего денежного обязательства, в результате чего он

освобождается от долга.

Платежи представляют собой денежные операции, то есть,

совершаемые только посредством денег. При этом данные операции могут

совершаться посредством наличных или безналичных денег, а также комбинированным

способом.

Вся совокупность банковских операций, обеспечивающих платежи

как процесс выполнения субъектами экономики своих денежных обязательств, как

известно, делится в функциональном аспекте на следующие три блока [20, с. 275].

Вспомогательный блок - виды работ организационно-технического,

административно-распорядительного, информационного характера, обеспечивающие

начало, ведение и прекращение операций.

Основной блок - собственно платежные операции.

) Зачисление на счета средств, поступивших владельцам счетов

от третьих лиц; вносимых самими владельцами; получаемых от банка (кредиты,

проценты и проч.);

) Списание со счетов средств в случаях: выполнения клиентами

своих обязательств перед третьими лицами; выполнения клиентами своих

обязательств перед банками, в которых они обслуживаются; уплаты клиентами

налогов и исполнения других обязательных платежей; получения клиентами наличных

денег на оплату труда сотрудников и на текущие хозяйственные нужды.

) Кассовые операции (прием и выдача наличных денег).

) Ведение собственных счетов в учреждениях Центрального банка

и других кредитных организациях.

) Ведение корреспондентских счетов других кредитных

организаций, открытых в данном банке.

Дополнительный блок - сопутствующие собственно

платежным операциям дополнительные услуги банка. Среди них можно отметить, в

частности, следующие: перевод средств клиента с одного его счета на другой;

конвертация одной валюты в другую; перевод наличных денег в безналичные и

наоборот; размен и обмен денег и др.; инкассирование денежной выручки клиентов.

Все платежи и предшествующие им расчеты, осуществляемые

банками, с точки зрения адресатов платежей делятся на собственные (расчеты и

платежи по собственным операциям банка) и клиентские (расчеты и платежи по

операциям клиентам).

Все перечисленные выше банковские операции являются

традиционными и давно освоенными, доступными практически для всех банков. В

настоящее время подавляющее большинство банков являются универсальными, то есть

проводящими весь спектр банковских операций. Даже банки, филиалы и

дополнительные офисы банков, открывающиеся, к примеру, в регионах как

специализирующиеся на каком-либо направлении, впоследствии, как правило,

расширяют спектр своих операций и неизбежно приходят к расчетно-кассовому

обслуживанию клиентов. Это объясняется, на наш взгляд, серьезной конкуренцией

на рынке банковских услуг.

В коммерческом банке расчётно-кассовым обслуживанием

занимается специализированная структура, которая называется, как правило,

операционным управлением. В крупных банках в состав этого подразделения входят:

операционные отделы, непосредственно обслуживающие клиентов,

то есть проводящие операции списания и зачисления по счетам клиентов;

удерживающие средства в доходы банка согласно тарифам; ведущие картотеки

неоплаченных расчетных документов и принимающие другие требования к расчетным счетам;

выдающие выписки из лицевых счетов клиентов и т.д.;

службы, занимающиеся непосредственно отправкой и приемом

платежей и выписок по корреспондентским счетам банков через корреспондентские

сети либо через расчетно-кассовые центры ЦБ РФ;

кассовый узел, осуществляющие все операции с приемом и

выдачей наличных денежных средств во взаимодействии с отделами, обслуживающими

клиентов.

Таким образом, сущность расчетно-кассовых операций

коммерческих банков заключается в оперативном, точном, высокотехнологичном осуществлении

расчетов в налично-денежной и безналичной форме в соответствии с действующим

банковским законодательством, нормативными документами Банка России и

документооборотом конкретного банка.

Основные функции расчетно-кассовых операций заключаются в следующем:

- организации работы по обслуживанию счетов клиентов

различных правовых категорий с обеспечением должного уровня сервиса,

конфиденциальности, срочности и законности;

- организации безналичных расчетов и налично-денежного

обращения по расчетным и текущим счетам;

оказание консультативной помощи клиентам.

1.2 Основные направления организации расчётного

обслуживания в банке

Банковская деятельность в целом, и проведение

расчетно-кассовых операций в частности, являются жёстко регламентируемыми и

контролируемыми процессами со стороны государства, Банка России и других

уполномоченных органов.

Центральный Банк РФ, осуществляющий регулирующие и надзорные

функции за работой коммерческих банков, а также другие государственные органы

разрабатывают и принимают к исполнению множество нормативно-правовых

документов, регламентирующих порядок расчетов и ведения банковских счетов

клиентов, касающихся как внешнего, так и внутреннего содержания

расчетно-кассовых операций.

Центральный Банк РФ осуществляет свою деятельность в

соответствии с Федеральным законом «О Центральном Банке Российской Федерации

(Банке России), а непосредственно коммерческие банки - в соответствии с

Федеральным законом «О банках и банковской деятельности».

Отдельная глава Гражданского Кодекса РФ посвящена расчетам.

Здесь даны определения наличным и безналичным расчетам, приведены формы

безналичных расчетов, условия их исполнения; оговорена ответственность за

неисполнение или ненадлежащее исполнение расчетных операций. На основании

базовых понятий банковского счета, договора банковского счета, порядка операций

по банковскому счету и основных форм расчетов, законодательно закрепленных в

Гражданском кодексе РФ, разработаны и утверждены все последующие инструкции и

положения, более детально регламентирующие и регулирующие тот или иной вид

расчетно-кассового обслуживания. Одной из таких инструкций является Положение

Банка России «О безналичных расчетах в Российской Федерации», которое

регулирует осуществление безналичных расчетов в банковских учреждениях.

Согласно данному документу безналичные расчеты осуществляются

через кредитные организации (филиалы) и / или Банк России по счетам, открытым

на основании договора банковского счета или договора корреспондентского счета.

Осуществление безналичных расчетов физическими лицами на

территории РФ, то есть таких расчетов, которые не связаны с предпринимательской

деятельностью, регулирует Положение Банка России «О порядке осуществления

безналичных расчетов физическими лицами в Российской Федерации».

Абсолютно необходимым документом в каждодневной работе банка

по расчетно-кассовому обслуживанию клиентов являются «Правила ведения

бухгалтерских операций в кредитных организациях, расположенных на территории

Российской Федерации». Правила определяют единые правовые и методологические

основы организации и ведения бухгалтерского учета, обязательные для исполнения

всеми кредитными организациями на территории Российской Федерации.

Кассовые операции банка, то есть операции с наличными

денежными средствами имеют свою специфику, поэтому кассовые узлы, как правило,

выделены в отдельные самостоятельные подразделения. Их деятельность помимо

общих документов, регулируется специальными инструкциями и правилами, главным

из которых является Положение Банка России «О порядке ведения кассовых операций

в кредитных организациях на территории Российской Федерации».

Здесь перечислены лишь ключевые, базовые нормативно-правовые

документы, регулирующие расчетно-кассовые операции. Однако, можно без

преувеличения, заметить, что почти каждая банковская операция подкреплена и

регламентирована соответствующей инструкцией.

Расчетно-кассовое обслуживание - услуги, связанные с

осуществлением безналичных расчетов, а также приемом и выдачей наличных денег.

К этой группе относятся все услуги, которые может получить предприятие-клиент

данного банка. Каждому предприятию независимо от формы собственности на

средства производства, обладающему правами юридического лица в коммерческом

банке может быть открыт расчетный счет. Филиалы, представительства, отделения

получает текущий счет. Предприятия могут осуществлять расчеты в наличной и

безналичной форме.

До недавнего времени большинство коммерческих банков России

осуществляло свою деятельность на основе привлечения денежных средств

предприятий. Именно за обслуживание финансово-устойчивых, имеющих постоянно на

счетах наличные денежные средства предприятий шла банковская конкуренция.

Средствам населения, как источнику привлеченных средств, коммерческие банки

уделяли второстепенное внимание. Однако в последнее время ситуация в ресурсной

базе существенно меняется. Жизненная потребность увеличения инвестиционных

ресурсов, ослабления инфляционных процессов, пополнения банковского капитала,

обеспечения социальной и экономической защищенности граждан вызывает повышенный

интерес к финансовым средствам населения со стороны банковского сообщества и

других финансовых структур.

Рынок депозитов населения сегодня - наиболее динамично

развивающийся сегмент рынка банковских услуг в целом. И прежде всего это

связано с развитием рынка вкладов населения.

Коммерческие банки продолжают оставаться основными

«сборщиками» сбережений населения и основными поставщиками долгосрочных

инвестиционных ресурсов.

Банковские вклады для большинства населения остаются самым

популярным видом вложения [7, с. 65-66].

Если рынок банковских депозитов для юридических лиц

достаточно стабилен, то растущие доходы населения лишены такой

предопределенности и становятся предметом конкурентной борьбы между банками.

Четкое представление об основных тенденциях развития рынка банковских

вкладов населения, ясное понимание сильных и слабых сторон конкурентов, знание

основных ценовых нюансов формирования депозитных продуктов становится

необходимым залогом успешной работы банка [15, 124].

Деятельность банка по обслуживанию клиентов традиционно

разделяется на коммерческий и розничный (неторговый) секторы. Такое деление

основывается на различных подходах к ведению дел в указанных областях.

Розничные операции - это в первую очередь обслуживание

физических лиц. Услуги для физических лиц - одно из важнейших направлений

банковского бизнеса. Российский рынок розничных банковских услуг, несмотря на

значительные темпы роста - 30-40% ежегодно, находится в стадии формирования.

Его дальнейшему развитию должно способствовать повышение доверия населения к

банкам, совершенствование законодательства, развитие конкуренции.

Одним из направлений поступательного развития банковского

сектора в современных условиях может стать розничный банковский бизнес. Это

вызвано рядом причин. Во-первых, крупные корпоративные клиенты уже охвачены

банковскими услугами, и конкуренция в секторе корпоративных услуг сложилась

жесткая. Рынок розничных банковских услуг только формируется и имеет огромный

потенциал роста. Во-вторых, сбережения населения являются важным источником

ресурсов для банков. В-третьих, кредитование населения способствует росту

потребительского спроса, который выступает одним из факторов экономического

роста. Кроме того, расширение услуг населению позволяет диверсифицировать

банковскую деятельность и снизить банковские риски в целом.

Розничные операции - это в первую очередь обслуживание

физических лиц, но не только. Ведь любая организация также состоит из

физических лиц, и многие компании, так или иначе, ведут финансовые операции со

своими клиентами - физическими лицами. В этой связи различают 4 группы

розничных операций (в основном отражают технологический подход):

. Операции по обслуживанию клиентов - физических лиц, не

связанные с обслуживанием банком какой-либо организации. Например, это обмен

валюты или открытие вклада для клиента, обратившего внимание на услуги банка

из-за территориальной близости к месту жительства или работы. Возможно,

внимание было привлечено рекламой услуг или тарифными ставками.

. Корпоративно-розничные операции, т.е. обслуживание

финансового взаимодействия физических лиц с компаниями, которые, например,

являются клиентами банка или имеют какие-либо отдельные договоренности с

банком. Приведем несколько примеров: оплата квартир-новостроек частными лицами

в пользу компании-застройщика; оплата клиентами авиакомпании тарифа за

сверхнормативный багаж в аэропорту; оплата коммунальных услуг; выплата зарплат

и командировочных сотрудникам.

. Условно-розничные операции. Имеются в виду те виды

банковских операций, которые осуществляются не только физическими, но и

юридическими лицами в связи с их коммерческой деятельностью, но по технологии

их исполнения банком идентичны операциям с физическими лицами и которые

относятся исключительно к корпоративному сектору, но по технологии близки к

розничным продуктам банка. К таким операциям относятся операции приема чеков на

инкассо от физических и юридических лиц и последующая их оплата являются

практически идентичными и выполняются и / или координируются, как правило,

одним и тем же подразделением по операциям с чеками; выпуск и обслуживание

корпоративных банковских карт ведутся тем же подразделением, которое выпускает

банковские карты для физических лиц.

. Розничные операции с VIP-клиентурой.

В более точном смысле термин относится к доверительному управлению

денежными средствами, ценными бумагами и прочими активами клиента, например

недвижимостью. В это понятие также входят консультационные услуги, услуги так

называемого финансового инжиниринга и тому подобное. Однако в том виде, как это

описано выше, private banking существует только в крупных зарубежных инвестиционных банках. В

отечественной практике услуги по доверительному управлению денежными средствами

и бумагами могут предложить лишь несколько крупных банков, например Уралсиб,

Росбанк, Deutsche Bank. Большинство же коммерческих банков понимают

этот вид деятельности как предоставление услуг в режиме максимального удобства

для клиента по тарифам, отличающимся в лучшую сторону по сравнению со

стандартными. Критерием различия между «стандартным» и VIP-клиентом выступает сумма

средств, которой оперирует клиент и которая, по мнению банка, является

интересным «объектом обслуживания». Обычно такие суммы начинаются от 100 тысяч

долларов. Обслуживание ведется в «ручном» режиме. Например, клиента угощают кофе

в переговорной комнате, а в это время операционное подразделение готовит

необходимые договоры, бумаги, касса занята подготовкой (пересчетом) сумм

наличных и т.д. При организации VIP-обслуживания банк не должен руководствоваться

технологическими подходами, и в этом смысле такие операции стоят особняком.

Также существуют операции со счетом и операции без счета.

К операциям без счета относятся все операции, совершаемые

между клиентом и банком единовременно. Иными словами, это операции типа

«сделка». Примерами являются наличный обмен валюты, отправление перевода,

получение наличных в банкомате и т.д. Операции без счета ограничены во времени,

как правило, одним банковским днем.

Операции со счетом характеризуются наличием долговременных

отношений клиента и банка. При этом речь может идти как о совершении одной

операции (срочный вклад), так и о разнообразных множественных операциях,

совершаемых в течение длительного промежутка времени.

Любая услуга, в том числе банковская, удовлетворяет

потребности клиентов, за которые они готовы платить. На самом деле потребности

физических лиц в финансовых услугах не отличаются большим разнообразием. Скорее

банки, являясь регуляторами денежного обращения и единовременно

распределительной системой экономики, всеми силами пытаются внедрить новые

инструменты привлечения средств частных клиентов.

Правда, передовые технологии иногда приводят к качественному

прорыву и наполнению старых услуг особым содержанием. Возьмем, например, такой

расчетный документ, как сетевые электронные деньги. С одной стороны, расчет

между частными лицами в электронных деньгах несет в себе явные признаки расчета

наличными. С другой стороны, есть ряд признаков безналичного перевода через

банковскую систему. В-третьих, есть признаки расчетов чеками. Вместе эти характеристики

образуют, по сути, новую расчетную услугу, до эпохи Интернета не осуществимую в

принципе.

Банковские услуги можно подразделить на специфические и

неспецифические услуги. Специфическими услугами является все то, что вытекает

из специфики деятельности банка как особого предприятия. К специфическим

услугам относятся три вида выполняемых ими операций - это депозитные, кредитные

и расчетные операции.

Депозитные операции связаны с помещением денежных средств

клиентов в банк во вклады (депозиты). Исторически данной операции

предшествовала сохранная операция, когда люди помещали свои ценности на

сохранение в банки, обеспечивающие надежность и безопасность сбережений. В

последующем сохранность денежных средств стала перерастать в сохранность от

обесценения. Люди стали помещать свои денежные ресурсы в банк не только как в

наиболее удобное, безопасное место, но и в целях получения дохода, их

сохранения от обесценения, инфляции. За помещение денег на депозит клиенты

банка получают ссудный процент.

Кредитная операция является основной операцией банка. Не

случайно банк иногда называют крупным кредитным учреждением. И это

действительно так: в общей сумме активов банка основной удельный вес составляют

кредитные операции. Чаще всего за счет кредитования клиентов банк получает и

большую часть дохода. [10, 157]

Расчетные операции, которые производит банк, могут

осуществляться как в безналичной, так и в наличной форме. По поручению клиентов

банки могут открывать различные счета, с которых производятся платежи,

связанные с покупкой или продажей товароматериальных ценностей, выплатой

заработной платы, перечислением налогов, сборов и других не менее важных

платежей. При расчетах банк выступает посредником между продавцами и

покупателями, между предприятиями, налоговыми органами, населением, бюджетом.

При производстве расчетов банки используют различное современное оборудование

обеспечивающее быструю связь и техническую обработку документации поступающей в

банк.

К разряду традиционных банковских операций можно отнести и

кассовые операции. В современном законодательстве они не включены в состав

базовых операций, из которых складывается банк, однако по своему назначению они

отражают суть банковской деятельности. Трудно себе представить, что банк,

занимаясь депозитами, осуществляя кредитование и расчеты, не ведет кассовых

операций.

В состав нетрадиционных банковских услуг входят все другие

услуги. Их достаточно много, в том числе: посреднические услуги, услуги,

направленные на развитие предприятия, предоставление гарантий и поручительств,

доверительные операции, услуги по предоставлению сейфов и другие.

Промежуточное положение между традиционными и нетрадиционными

операциями занимают дополнительные операции. В их состав входят валютные

операции (услуги по наличным и безналичным конверсионным операциям для

физических лиц), операции с ценными бумагами, операции с золотом, драгоценными

металлами и слитками.

Кредитные услуги - наиболее распространенная и важная

деятельность банка. Кредитные операции относятся к активным операциям банка.

Формально различается два вида таких операций: денежная ссуда (банк

предоставляет заемщику некоторую сумму денег на определенное время и под

определенный процент) и гарантийное обязательство банка (обязательство

осуществить платежи в случае, если заемщик не сможет оплатить свои

обязательства).

Пассивные операции - это формы заемного финансирования

банков: кредиты, депозиты, сберегательные вклады, эмиссии. К пассивным

операциям относятся: привлечение средств на расчетные и текущие счета

юридических и физических лиц, открытие срочных счетов граждан предприятий и

организаций, выпуск ценных бумаг, займы, полученные от других банков и так

далее. То есть пассивные операции увеличивают банковские ресурсы.

В целом классификация операций и услуг коммерческого банка является

достаточно сложной, и в современной теории банковского дела существует

следующая схема.

Рис. 1.1. Классификация банковских операций

Активные операции - это операции, посредством которых банки

размещают имеющиеся в их распоряжении ресурсы для получения прибыли; операции

по предоставлению денежных средств, различающихся по срокам, размерам, типам

пользователей, кредитным ресурсам, характеру обеспечения, формами передачи

денежных средств. Это краткосрочное и долгосрочное кредитование, предоставление

потребительских ссуд населению, приобретение ценных бумаг, лизинг, факторинг,

инновационное финансирование и кредитование, долевое участие средств банка в

хозяйственной деятельности предприятий и так далее. Активные операции по

экономическому содержанию делятся на: ссудные, расчетные, кассовые,

инвестиционные, гарантированные.

Активно-пассивные операции - это комиссионные, посреднические

операции, выполняемые банком по поручению клиентов за определенную плату. Это

различные расчетные услуги, связанные с осуществлением внутренних и

международных расчетов, трастовые операции по купле-продаже банком по поручению

клиентов ценных бумаг, драгоценных металлов, иностранной валюты, посредничество

в размещении акций, облигаций, бухгалтерское и консультационное обслуживание

клиентов.

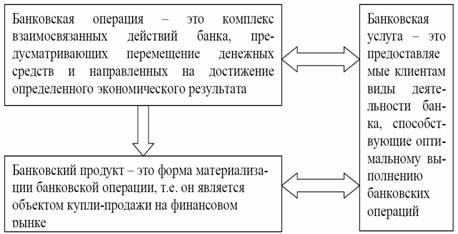

Под банковским продуктом понимается материально оформленная

часть банковской услуги. Банковский продукт имеет вид вещи, т.е. осязаемую

форму, предназначенную для продажи на финансовом рынке.

Рис.

1.2. Классификация банковских продуктов

Взаимосвязь между банковскими операциями, банковскими

услугами и банковскими продуктами приведена на рисунке 1.3.

Рис. 1.3. Содержание и взаимосвязь банковских операций

Таким образом, можно сделать некоторые выводы. Современный

коммерческий банк - это организация, созданная для привлечения денежных средств

и размещения их от своего имени на условиях возвратности, платности и

срочности. Общими особенностями банковских операций и услуг являются: их

длящийся характер, доверительные свойства, осуществление по стандартным

правилам в соответствии с законодательством или банковскими правилами и

обычаями.

Следует отметить, что Сбербанк выполняет широкий спектр

традиционных и современных операций по расчетно-кассовому обслуживанию. Эти

операции рассчитаны на различные категории клиентов в соответствии с политикой

Банка по сегментированию клиентской базы. Однако, основываясь на изучении опыта

внедрений новых банковских технологий в отечественных и зарубежных банках, на

современном этапе можно говорить о том, что расчётно-кассовое обслуживание в

банке при всём своём преимуществе обладает рядом недостатков и недоработок.

На финансовых рынках, отличающихся высокой конкурентной

средой и имеющих тенденцию к унификации продуктового предложения, все большее

значение уделяется маркетингу финансовых услуг, позволяющему потенциальному

клиенту найти «свой банк», выделив его среди группы конкурентов, а банку -

предложить своему клиенту сделку, в наибольшей степени удовлетворяющую его

потребности.

Помимо финансовых показателей и масштаба региональной

сбытовой сети существует ряд факторов, которые позволят банку прочно занять

лидирующие позиции на банковском рынке. К ним относятся:

следование наиболее перспективным тенденциям развития рынка

банковских услуг;

ориентация на оптимальную целевую аудиторию по соотношению

«доходность / риск / численность» и настройка на нее единого продуктового ряда;

проведение активной коммуникационной политики;

собственные разработки, позволяющие эффективно осуществлять

маркетинговую функцию.

Проведение исследований должно начинаться с определения

тенденций развития целевых рынков банковских услуг, что означает: рыночное

прогнозирование, как на уровне экономики страны, так и в регионах; анализ

конкурентной среды и анализ целевых аудиторий и имеющейся клиентской базы.

Исходя из тенденций развития рынка банковских услуг, должны

составляться планы продаж (внедрения) банковских продуктов, позволяющие

удерживать и укреплять рыночные позиции на быстрорастущем рынке привлечения и

обслуживания корпоративных клиентов.

На основе полученной информации должны разрабатываться

требования и методические материалы для модификации продуктового предложения,

которые включают в себя:

изменение тарифов и других параметров продуктов;

стандарты клиентского обслуживания в отделениях и через

Интернет;

систему управления каналами продаж.

Банк имеет широкую клиентскую базу корпоративных клиентов.

Для большинства клиентов, как показывают маркетинговые исследования, при

обращении в банк по любому поводу: оплаты расчетных документов, открытия

расчетного счета или банального получения разменной монеты важно то, что банк

выделяет их из общего клиентского потока и готов предоставить им определенные

преференции.

Поэтому, имеет смысл разработка системы лояльности для

крупных корпоративных клиентов, в рамках которой предоставляются льготные

тарифы, а также предусматривается специальные целевые продуктовые ряды,

направленные на решение проблем и нужд конкретного клиента.

В дальнейшем система лояльности может расширяться, охватывая

все большее количество продуктов и услуг.

Основными критериями конкурентоспособности банка, как

известно, являются гарантии надежности, оперативность деятельности и

возможность удовлетворения любой потребности. В связи с этим важнейшим в

комплексе продвижения банка для корпоративных клиентов является инструмент,

обеспечивающий личный контакт, доверие и определенные гарантии.

Специалисты указывают, что их эффективность зависит от:

квалификации сотрудника, занимающегося продажами;

отношений потенциального клиента с банком, предоставляющим

ему услуги;

соответствия предложения банка критериям, которые сформулировал

для себя потенциальный клиент.

Главную роль в успешной разработке и применении данного

инструмента играют персональные менеджеры, ответственные за контакты и

обслуживание закрепленных за ними клиентов. Они реализуют клиентскую политику

банка. Такие специалисты должны обладать способностями: устанавливать контакты

с новыми клиентами; изучать потребности бизнеса клиентов; добиваться их

доверия, формировать и поддерживать спрос на банковские услуги; показывать

выгодность (ценность) коммерческого предложения; успешно справляться с

презентацией банковских услуг; позитивно влиять на процесс принятия клиентами

решений; развивать взаимопонимание и выстраивать долгосрочные взаимовыгодные

отношения, предоставляя качественное обслуживание и помогая клиенту находить

решения для развития его бизнеса.

Таким образом, основным компонентом банковского продвижения

расчётно-кассовых услуг становится маркетинг отношений, позволяющий достигать

удовлетворенности клиентов. Поскольку, как упоминалось выше, традиционные банковские

услуги модифицируются под индивидуальные потребности клиентов, последние

зачастую не могут оценить выгодности нового предложения, и их решения опираются

на доверие к менеджеру, знающему и банковские услуги, их особенности,

преимущества, ценности, и специфику предприятий клиентов.

Важнейшим фактором успеха становится децентрализация

полномочий, передача их персональным менеджерам, что позволяет обеспечить более

быстрое принятие решений. Высшее руководство при этом должно предоставить

персональным менеджерам необходимые условия для эффективной организации работы

с клиентами, ориентированной на их индивидуальные потребности.

Таким образом, прямые продажи, реклама и связи с

общественностью являются основными элементами комплекса продвижения банковских услуг

на рынке, обеспечивающими привлечение клиента и демонстрирующими конкурентные

преимущества банка. Если компания становится клиентом банка, самое большое

значение приобретает такой элемент комплекса, как стимулирование продаж. В

зависимости от ожидаемого эффекта и целевого сегмента банк формирует структуру

комплекса продвижения. Для эффективного создания «услуги в услуге» основными

задачами по удержанию клиентов должны стать [40, с. 22]:

максимально полный сбор информации о клиенте и, особенно, о

людях, принимающих решение о выборе (смене) банка;

постоянный мониторинг бизнеса клиента через движение денежных

средств на его расчетном счете;

постоянный контроль взаимоотношений клиента с работающими с

ним подразделениями банка;

предвидение действий конкурентов и опережение их в совершении

подобных действий.

Еще одним направлением, над которым необходимо задуматься

современному банковскому учреждению является инвестирование средств в развитие

расчетно-информационных услуг, что в настоящий момент развито не очень хорошо.

Для успешной реализации проекта необходимо, чтобы проект

возглавило подразделение, отвечающее за развитие продуктового ряда банка.

Важнейшим этапом создания в банке расчетно-информационных

услуг являются выбор и внедрение информационной системы поддержки нового

сервиса. Приведем несколько критериев, которым, на наш взгляд, обязательно

должна удовлетворять выбираемая система.

Система должна быть реализована на технологической платформе,

обеспечивающей централизованное хранение электронных документов и процедур их

обработки, она должна обеспечивать доступ в режиме реального времени клиентов и

пользователей банка к информации и электронным документам, должна быть

«развиваемой», т.е. содержать встроенные технологии, позволяющие банку

самостоятельно настраивать новые виды документов, отчеты и, самое главное,

технологические цепочки обработки электронных документов.

Включив в реестр продуктов расчетно-информационные услуги,

банк сможет привлечь новых клиентов, улучшить свой деловой имидж и занять

лидирующее положение на рынке банковских услуг. Также одним из основных

недостатков организации современного расчётно-кассового обслуживания является

его замедленность, большое количество операций и множество ошибок. Всё это

могут решить современные концепции маркетинга финансовых услуг, в рамках

которых реализовать сопровождение новых и существующих банковских продуктов и

услуг на всех стадиях их жизненных циклов, составление планов продаж банковских

продуктов, а также разработку требований и методических материалов для

модификации продуктовых предложений.

Таким образом, несложно сделать вывод о том, что современное

банковское учреждение представляет собой целый комплекс финансовых услуг, среди

которых особняком стоят расчётно-кассовые услуги, поскольку именно этими видами

услуг пользуются 96,8% клиентов Сбербанка. Основными функциями

расчетно-кассовых операций являются следующие функции: организации работы по

обслуживанию счетов клиентов; организации безналичных расчетов и

налично-денежного обращения по расчетным и текущим счетам и оказание

консультативной помощи клиентам.

2. Организация расчётно-кассового обслуживания в

Тульском отделении 8605 Сбербанка России

.1 Краткая экономическая характеристика Сбербанка

России: основные направления деятельности и перспективы развития

Сбербанк России является крупнейшим банком Российской

Федерации, его активы составляют четверть банковской системы страны, а доля в

банковском капитале находится на уровне 30%. По данным журнала The Banker на

01.01.2013 года, Сбербанк занимал 26 место по размеру основного капитала

(капитала 1-го уровня) среди крупнейших банков мира.

Основанный в 1841 г. Сбербанк России сегодня - современный

универсальный банк, удовлетворяющий потребности различных групп клиентов в

широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке

вкладов и является основным кредитором российской экономики. По состоянию на 1

июня 2013 г., доля Сбербанка России на рынке частных вкладов составляла 61,3%,

а его кредитный портфель соответствовал более 35% всех выданных в стране

займов.

Сбербанк России обладает уникальной филиальной сетью и в

настоящее время в нее входят 18 территориальных банков и более 19 050

подразделений по всей стране. Дочерние банки Сбербанка России работают в

Казахстане, на Украине и в Белоруссии. Сбербанк нацелен занять 5% долю на рынке

банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России

планирует расширить свое международное присутствие, выйдя на рынки Китая и

Индии. В целом планируется увеличить долю чистой прибыли, полученной за

пределами России, до 7% к 2015 г.

Рассматривая международный вектор как важнейшую составляющую

стратегии своего развития, Сбербанк России осуществляет казначейские операции

на международном рынке и операции торгового финансирования, поддерживает

корреспондентские отношения с более чем 220 ведущими банками мира и участвует в

деятельности ряда авторитетных международных организаций, представляющих

интересы мирового банковского сообщества. Активная позиция и международный

авторитет позволяют Сбербанку России наиболее полно удовлетворять

внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях

ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой

в международном банковском сообществе.

Акции Сбербанка России котируются на российских биржевых

площадках ММВБ и РТС с 1996 г. В марте 2012 г. Банк разместил дополнительный

выпуск обыкновенных акций, в результате чего, уставный капитал увеличился на

12%, и было привлечено 230,2 млрд. рублей. Средний дневной объем торгов акциями

Сбербанка составляет 40% объема торгов на ММВБ.

Учредитель и основной акционер Банка - Центральный банк

Российской Федерации (Банк России). По состоянию на 1 сентября 2012 г., ему

принадлежит 65% голосующих акций и 59% в уставном капитале Банка. Остальными

акционерами Сбербанка России являются более 273 тысяч юридических и физических

лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России

(более 24%) свидетельствует о его инвестиционной привлекательности.

Услуги

(банковские операции и другие сделки)

1. Банк осуществляет следующие банковские операции:

) привлечение денежных средств физических и юридических лиц

во вклады (до востребования и на определенный срок);

) размещение указанных выше привлеченных средств от своего

имени и за свой счет;

) открытие и ведение банковских счетов физических и

юридических лиц;

) расчеты по поручению физических и юридических лиц, в том

числе банков-корреспондентов, по их банковским счетам;

) инкассацию денежных средств, векселей, платежных и

расчетных документов и кассовое обслуживание физических и юридических лиц;

) куплю-продажу иностранной валюты в наличной и безналичной

формах;

) привлечение во вклады и размещение драгоценных металлов;

) выдачу банковских гарантий;

) переводы денежных средств по поручениям физических лиц без

открытия банковских счетов (за исключением почтовых переводов).

Банк вправе осуществлять обслуживание экспортно-импортных

операций клиентов с применением различных финансовых инструментов, принятых в

международной банковской практике.

Банк осуществляет операции с платежными картами в

соответствии с действующим законодательством Российской Федерации и в порядке,

установленном Банком России.

. Банк помимо банковских операций осуществляет следующие

сделки:

) выдачу поручительств за третьих лиц, предусматривающих

исполнение обязательств в денежной форме;

) приобретение права требования от третьих лиц исполнения

обязательств в денежной форме;

) доверительное управление денежными средствами и иным

имуществом по договору с физическими и юридическими лицами;

) операции с драгоценными металлами и драгоценными камнями в

соответствии с законодательством Российской Федерации;

) предоставление в аренду физическим и юридическим лицам

специальных помещений или находящихся в них сейфов для хранения документов и

ценностей;

) лизинговые операции;

) оказание консультационных и информационных услуг.

Банк вправе осуществлять иные сделки в соответствии с

законодательством Российской Федерации.

В 2007 году Банк последовательно проводил мероприятия, целью

которых было приближение мест предоставления услуг к местам базирования клиента

за счет расширения сети отделений. В каждом филиале создана и успешно работает

служба продаж, в задачи которой входит осуществление всех бизнес-процессов,

связанных с обслуживанием клиентов. Службе продаж предоставлены широкие

полномочия по комплексному предоставлению услуг банка: РКО, инкассации и

доставки денежной наличности, установки операционных касс, кредитных и

депозитных продуктов, запуска зарплатных проектов и других продуктов. Все это

повышает оперативность и гибкость процесса продаж.

Распределение корпоративных клиентов по регионам представлено

на рисунке 1. (Рис. 2.1).

Рис. 2.1. Региональное распределение корпоративных клиентов,

%

Для более качественного и оперативного обслуживания клиентов

в Банке была осуществлена детальная сегментация клиентской базы. На ее

основании выработаны ключевые технологические и маркетинговые подходы для

работы с каждым клиентским сегментом и проведена настройка продуктового ряда,

максимально учитывающего потребности каждого сегмента.

Сегментация клиентской базы стала основой разработки подходов

к работе с корпоративными клиентами Банка:

технологии клиентского менеджмента. С клиентами сегмента

«Малый бизнес» работает финансовый консультант; за клиентом сегмента «Средний

бизнес» закрепляется персональный менеджер; с клиентом сегмента «Крупные

корпоративные клиенты» также работает персональный менеджер, сопровождающий все

финансовые операции;

продуктово-сервисное предложение. Для клиентов сегмента

«Малый бизнес» существует перечень стандартных продуктов; для клиентов сегмента

«Средний бизнес» разработан широкий ряд продуктов с возможностью

индивидуального сотрудничества с Банком и учетом бизнес-планов клиента; для

сегмента «Крупные корпоративные клиенты» предлагаются индивидуальные финансовые

решения;

продуктовые технологии. Для клиентов сегмента «Малый бизнес»

реализован и запущен «кредитный конвейер», позволяющий применить поточные технологии

и минимизировать срок рассмотрения кредитной заявки; клиентам сегмента «Средний

бизнес» предлагаются отраслевые кредитные решения и пакетные предложения; для

сегмента «Крупные корпоративные клиенты» предлагаются также индивидуальные

процедуры рассмотрения кредитных заявок;

каналы продвижения и обслуживания. Массовое привлечение

клиентов сегмента «Малый бизнес» осуществляется с помощью дистанционных каналов

предпродаж и партнеров, а также путем создания специализированных точек продаж;

клиентов сегментов «Средний бизнес» и «Крупные корпоративные клиенты» Банк

привлекает в индивидуальном порядке, в том числе с помощью контрагентов.

В 2012 году были внедрены поточные кредитные технологии для

сегмента «Малый бизнес», ориентированные на сокращение сроков рассмотрения

заявок за счет сокращения количества служб, участвующих в кредитном процессе, и

на удовлетворение потребностей клиентов в части снижения требований к

обеспечению и предоставляемым документам. Также для данного сегмента введены

льготные условия по страхованию залогового обеспечения.

Благодаря нововведениям кредитный портфель Банка увеличился

за год на 36,8%.

На наш взгляд, рост объема кредитных вложений банка является

необходимой, хотя и косвенной, характеристикой организации расчетно-кассового

обслуживания. И от того насколько правильно, удобно и оперативно оно

организовано, зависит выбор банка потенциальным клиентом и для кредитного и для

расчетно-кассового обслуживания.

2.2 Анализ операций расчётно-кассового

обслуживания клиентов в Сбербанке

Сбербанк

предлагает юридическим лицам услуги по открытию и ведению счетов в рублях и в

иностранной валюте. Открытие счета может быть: простым и срочным, с

одновременным заключением договора на установку системы «Клиент-Банк» и без.

В рамках расчетного обслуживания Банк принимает и исполняет

платежи клиентов:

в пределах Банка в операционное время;

за пределы Банка в операционное время;

срочно, заказным рейсом;

в послеоперационное время;

принимает платежи на инкассо.

Банк производит следующие операции с наличными средствами:

выдача наличных средств с рублевых и валютных счетов;

прием наличных средств на рублевые и валютные счета;

прием наличных рублевых средств в одном подразделении Банка с

последующим зачислением на расчетный (текущий) счет, открытый в другом

подразделении Банка;

инкассация и доставка наличных средств;

доставка металлической (разменной) монеты;

сопровождение ценностей.

По обслуживанию наличных операций Банк осуществляет следующие

действия:

выдает денежную наличность на различные нужды по предварительной

заявке;

принимает и пересчитывает: денежную наличность, внесенную в

кассу Банка; сдаваемых денежных средств в инкассаторских сумках; сдаваемой

наличности в самоклеящихся пакетах; денежную наличность, доставленную

собственной службой инкассации Банка; совместно с операционным отделом

оформляет и выдает денежные чековые книжки;

осуществляет разменные операции по предварительным заявкам

клиентов;

осуществляет операции обмена ветхих купюр на купюры,

пригодные для расчетов.

Также в рамках обслуживания внешнеторговых операций банк:

проводит консультации по операциям, связанным с движением

капитала;

оформляет документы для получения лицензии на их

осуществление;

консультирует по применению штрафных санкций органами

валютного контроля;

оформляет документы для получения разрешения и регистрации

кредитного договора в ГУ ЦБ при получении займа от нерезидента.

Клиенты Банка могут осуществлять дистанционное управление

своими счетами с помощью системы клиент-банк, которая носит название

«Электронный Клиент».

Набор форм документов в этой системе позволяет клиенту

создавать, хранить и обмениваться с Банком следующими документами:

Выписки по счетам клиента;

Платежное поручение в российских рублях;

Валютное платежное поручение;

Заявки и поручения на покупку / продажу валюты;

Заявка на отзыв ранее отосланных в Банк платежных документов;

Уведомление о полученных банком документах клиента;

Документы в свободном формате, содержащие в т. ч. файлы,

графику и т.д. (письмо).

По желанию клиента при вводе данных может осуществляться

автоматический контроль за вводимой информацией и в случае необходимости

выдается сообщение об ошибке. В системе применены технологии, обеспечивающие

шифрование информации, передаваемой по каналам связи и электронную подпись

платежных документов.

Следует отметить, что по состоянию на 01.01.2013 г. 74%

корпоративных клиентов пользовались услугами «Электронного кабинета». По итогам

2012 года эта цифра составляла 64,5%, а 2011 г. - 61%.

Расчеты банковскими картами являются отдельным

самостоятельным блоком банковских операций, которые осуществляют специально

созданные подразделения. Однако, эти операции настолько важны в процессе

обслуживания, создаются для корпоративных клиентов, являются по своей сути

расчетными, что мы полагаем оправданным и обоснованным их рассмотрение в рамках

анализа расчетно-кассового обслуживания корпоративных клиентов.

Также Банк предлагаем корпоративным клиентам широкий спектр

инвестиционных операций, а именно: паевые инвестиционные фонды; паевые

инвестиционные фонды недвижимости; доверительное управление активами;

брокерские услуги на рынке ценных бумаг; корпоративные финансы; долговые

инструменты; интернет-трейдинг; депозитарные услуги.

Общее изменение уровня рентабельности за 2010 год составило

-5,36%. Снижение уровня рентабельности произошло за счет роста себестоимости

реализованной продукции на 5,13% и за счет снижения структуры продаж на 0,5%.

Проанализируем изменение уровня рентабельности банковского

учреждения при помощи рисунка 2.2.

Рис. 2.2. Общее изменение уровня рентабельности за 2011-2013 годы

В 2013 году уровень рентабельности повысился на 0,45% за счет

увеличения количества банковских продуктов и на 13,3% за счёт снижения

стоимости обслуживания.

На рисунке 2.3. покажем влияние факторов на увеличение продаж

банковских услуг в Сбербанке России.

Рис. 2.3. Влияние различных факторов на увеличение продаж

банковских услуг

Таким образом, уровень рентабельности операционного капитала в

2013 году вырос в основном за счет повышения оборачиваемости капитала, а в 2012

году за счет повышения уровня и качества предоставляемых услуг и снижения их

стоимости. В результате доходность капитала снизилась на 6,04% в 2012 году, а в

2013 году доходность капитала снизилась за счет понижения оборачиваемости

капитала на 6,1%.

Основные показатели рентабельности говорят о том, что доля

высокорентабельных услуг на 2012 год составила 20%, хотя в 2011 году этот

показатель был выше и составлял 22%. Рентабельность активов самый низкий

показатель на 2010 год и составляет 9,02%, в 2012 году этот показатель

составляет 10,5%. Рентабельность собственного капитала на 2012 год составила

18,51%, что является очень хорошим показателем.

Основную часть прибыли банк получает от основной операционной

деятельности, то есть предоставление финансовых услуг. В процессе анализа

необходимо изучить динамику, выполнение плана и факторы изменения ее суммы.

Прибыль банка в целом зависит от четырех факторов первого

порядка: объема реализации услуг (VPП), ее структуры (Уdi), себестоимости (Ci) и ценового уровня (Цi).

Используя исходные данные, рассчитаем влияние данных

факторов, способом цепной подстановки, последовательно заменяя базовую величину

каждого фактора фактической в отчетном периоде.

Анализ прибыли от основной деятельности за 2012 год:

В = ∑(VPПi0 • Цi0) = (51102 • 0,71) = 36282 тыс. руб.

В = ∑ (VPПi1 • Цi0) = (75086 • 0,71) = 53311 тыс. руб.

З = ∑(VPПi0 • Ci0) = (51102 • 0,53) = 27084 тыс. руб.

З = ∑(VPПi1 • Ci0) = (75086 • 0,53) = 39795 тыс. руб.

Анализ прибыли от основной деятельности за 2013 год:

В = ∑(VPПi1 • Цi1) = (75086 • 0,77) = 57816 тыс. руб.

В = ∑(VPПi2 • Цi1) = (70361 • 0,77) = 54177 тыс. руб.

З = ∑(VPПi1 • Ci1) = (75086 • 0,60) = 45051 тыс. руб.

З = ∑(VPПi2 • Ci1) = (70361 • 0,60) = 42216 тыс. руб.

В 2013 году прибыль увеличилась на 4,72%.

Индекс объема продаж составляет:

IРП = ∑ (VPПi1 • Ci0) / ∑ (VPПi0 • Ci0) = (39795) / (27084) =

1,46;

IРП1 = ∑ (VPПi2 • Ci1) / ∑ (VPПi1 • Ci1) = (42216) / (45051) =

0,93.

Таблица 2.1. Расчет влияния факторов первого уровня на

изменение суммы прибыли от реализации расчётно-кассовых услуг

|

Показатель

прибыли

|

Факторы

|

Порядок расчета

|

Прибыль, тыс.

руб.

|

|

Объем продаж

|

Структура

продаж

|

Цены

|

Себестоимость

|

|

|

|

П0

|

0

|

0

|

0

|

0

|

В0 - З0

|

9198

|

|

Пусл1

|

1

|

0

|

0

|

0

|

П0 • Iрп

|

13429

|

|

Пусл2

|

1

|

1

|

0

|

0

|

Вусл - Зусл

|

13516

|

|

Пусл3

|

1

|

1

|

1

|

0

|

В1 - Зусл

|

18021

|

|

П1

|

1

|

1

|

1

|

1

|

В1 - З1

|

12765

|

|

Пусл1

|

1

|

0

|

0

|

0

|

П1 • Iрп1

|

11871

|

|

Пусл2

|

1

|

1

|

0

|

0

|

Вусл1 - Зусл1

|

11965

|

|

Пусл3

|

1

|

1

|

1

|

0

|

В2 - Зусл1

|

17590

|

|

П2

|

1

|

1

|

1

|

1

|

В2 - З2

|

13368

|

Изменение суммы прибыли за счет:

объема реализации продукции

∆ПVРП = Пусл1 - П0 = 13429 - 9198 = + 4231 тыс. руб.

∆ПVРП1 =Пусл1 - П1 = 11871 - 12765 = - 894 тыс. руб.

структуры услуг

∆ПСТР = Пусл2 - Пусл1 = 13516 - 13429 = + 87 тыс. руб.

∆ПСТР1 = Пусл2 - Пусл1 = 11965 - 11871 = + 94 тыс. руб.

средних цен услуги

∆ПЦ = Пусл3 - Пусл2 = 18021 - 13516 = + 4505 тыс. руб.

∆ПЦ1 = Пусл3 - Пусл2 = 17590 - 11965 = + 5625 тыс. руб.

себестоимость услуги

∆ПС = П1 - Пусл3 = 12765 - 18021 = - 5256 тыс. руб.

∆ПС1 = П2 - Пусл3 = 13368 - 17590 = - 4222 тыс. руб.

Факторная модель прибыли от реализации отдельных видов услуг

имеет следующий вид:

П = VРПi • (Цi - Ci).

Методика расчета влияния факторов способом абсолютных разниц:

∆ПVРП = (VРП1 - VРП0) • (Ц0 - С0) = (30 - 0) • (0 - 0) = 30

∆ПЦ = (Цi - Ц0) • VРП1 = (11700 - 0) • 30 = 351000

∆ПС = - (С1 - С0) • VРП1 = - (10100 - 0) = -

303000

Расчет влияния первого порядка на изменение уровня

рентабельности в целом по банку можно выполнить способом цепной подстановки:

R0 = П0 (при VPПобщ.0, Уdi0, Цi0, Ci0) / З0 (при VPПобщ.0, Уdi0, Сi0) = (9198 / 27084) • 100

= 33,96%

Rусл1 = Пусл 1 (при VPПобщ.1, Уdi0, Цi0, Сi0) / Зусл1 (при VPПобщ.1, Уdi0, Сi0) = ((9198 • 1,46) /

(27084 • 1,46)) • 100 = (13429,08 / 39542,64) • 100 = 33,96%

Rусл2 = Пусл 2 (при VPПобщ.1, Уdi1, Цi0, Ci0) / Зусл2 (при VPПобщ.1, Уdi1, Сi0) = (13316 / 39795) •

100 = 33,46%

Rусл3 = Пусл 3 (при VPПобщ.1, Уdi1, Цi1, Сi0) / Зусл3 (при VPПобщ.1, Уdi1, Сi0) = (18021 / 39795) •

100 = 45,28%

R1 = П1 (при VPПобщ.1, Уdi1, Цi1, Сi1) / З1 (при VPПобщ.1, Уdi1, Сi1) = (12765 / 45051) •

100 = 28,33%

Rусл1 = Пусл 1 (при VPПобщ.2, Уdi0, Цi1, Сi1) / Зусл1 (при VPПобщ.2, Уdi1, Сi1) = (11960 • 0,93) /

(42216 • 0,93) • 100 = (11122,8 / 39260,88) • 100 = 28,33%

Rусл2 = Пусл 2 (при VPПобщ.2, Уdi2, Цi1, Ci1) / Зусл2 (при VPПобщ.2, Уdi1, Сi1) = (11960 / 42216) •

100 = 28,33%

Rусл3 = Пусл 3 (при VPПобщ.2, Уdi2, Цi2, Сi1) / Зусл3 (при VPПобщ.2, Уdi2, Сi1) = (17590 / 42216) •

100 = 41,66%

R2 = П2 (при VPПобщ.2, Уdi2, Цi2, Сi2) / З2 (при VPПобщ.2, Уdi2, Сi2) = (13368 / 46438) •

100 = 28,78%

Общее изменение уровня рентабельности за 2013 год:

∆Rобщ = R1 - R0 = 28,33 - 33,96 = - 5,63%;

в том числе за счет:

а) объема продаж

∆RVРП = Rусл1 - R0 = 33,96 - 33,96 = 0;

б) структуры продаж

∆RУd = Rусл2 - Rусл1 = 33,46 - 33,96 = - 0,5%;

в) ценового ракурса

∆RЦ = Rусл3 - Rусл2 = 45,28 - 33,46 = + 11,82%;

г) себестоимости услуг

∆RC = R1 - Rусл2 = 28,33 - 33,46 = - 5,13%;

Общее изменение уровня рентабельности за 2013 год:

∆Rобщ2 = R2 - R1 = 28,78 - 28,33 = + 0,45%;

Взаимосвязь названных факторов с уровнем рентабельности

операционного капитала можно записать в виде следующей модели:

RОК = ПРП / КL = ПРП / (В / Коб) = f (VРПобщ, Уdi, Цi, Сi) / f (VРПобщ, Уdi, Цi, Kоб)

Рассчитываем влияние факторов способом цепной подстановки:

RОК0 = (П0 / KL0) / (при VPПобщ.0, Уdi0, Цi0, Сi0) / (при VPПобщ.0, Уdi0, Цi0, Коб0) = (9198 /36834) ∙

100 = 24,97%;

RОКусл1 = (Пусл1 / KLусл1) / (при VPПобщ.1, Уdi1, Цi0, Сi0) / (при VPПобщ.1, Уdi0, Цi0, Коб0) = (9198 ∙

1,46) / (36834 ∙ 1,46) ∙ 100 = 24,97%;

RОКусл2 = (Пусл2 / KLусл2) / (при VPПобщ.1, Уdi1, Цi0, Сi0) / (при VPПобщ.1, Уdi1, Цi0, Коб0) = 13516 / (53311

/ 0,95) ∙ 100 = 24,08%;

RОКусл3 = (Пусл3 / KLусл3) / (при VPПобщ.1, Уdi1, Цi1, Сi0) / (при VPПобщ.1, Уdi1, Цi1, Коб0) = 12400 / (65282

/ 0,95) ∙ 100 = 18,04%;

RОКусл4 = (П1 /KLусл3) / (при VPПобщ.1, Уdi1, Цi1, Сi1) / (при VPПобщ.1, Уdi1, Цi1, Коб0) = 12765 / (65282

/ 0,95) ∙ 100 = 18,57%;

RОК1 = (П1 /KL1) / (при VPПобщ.1, Уdi1, Цi1, Сi1) / (при VPПобщ.1, Уdi1, Цi1, Коб1) = 12400 / (65282

/ 1,4) ∙ 100 = 26,59%.

Рассчитаем уровень рентабельности за 2013 год:

RОК2= (П2 / KL2) / (при VPПобщ.2, Уdi2, Цi2, Сi2) / (при VPПобщ.2, Уdi2, Цi2, Коб2) = (12765 /

46225) ∙ 100 = 27,61%;

RОКусл1 = (Пусл1 / KLусл1) / (при VPПобщ.3, Уdi2, Цi2, Сi2) / (при VPПобщ.3, Уdi2, Цi2, Коб2) = ((12765 ∙

0,93) / (46225∙ 0,93)) ∙ 100 = 27,61%;

RОКусл2 = (Пусл2 /KLусл2) / (при VPПобщ.3, Уdi3, Цi2, Сi2) / (при VPПобщ.3, Уdi3, Цi2, Коб2) = (11960 /

(54177 / 1,4)) ∙ 100 = 30,90%;

RОКусл3 = (Пусл3 /KLусл3) / (при VPПобщ.3, Уdi3, Цi3, Сi2) / (при VPПобщ.3, Уdi3, Цi3, Коб2) = (9500 / (5009

/ 1,4)) ∙ 100 = 26,38%;

RОКусл4 = (П1 /KLусл3) / (при VPПобщ.3, Уdi3, Цi3, Сi3) / (при VPПобщ.3, Уdi3, Цi3, Коб2) = 13368 / (50409

/ 1,4) ∙ 100 = 37,12%;

RОК3 = (П1 /KL1) / (при VPПобщ.3, Уdi3, Цi3, Сi3) / (при VPПобщ.3, Уdi3, Цi3, Коб3) = (13368 /(50409

/ 1,17)) ∙ 100 = 31,02%.

Общее изменение уровня рентабельности капитала за 2013 год

составляет:

ΔRобщ = ROK1 - ROK0 = 26,59 - 24,97 = 1,62%

Общее изменение уровня рентабельности на 2012 год составило

0,45%, это произошло за счет повышения цены на 13,33% и себестоимости

предоставляемых услуг, данное изменение показано на рисунке 2.4.

К концу 2011 года уровень рентабельности понизился почти по всем

видам услуг, для повышения уровня рентабельности необходимо понижать

себестоимость и повышать количество высокорентабельных услуг.

На основе представленного анализа, несложно сделать вывод о том,

что финансовое положение исследуемого филиала Сбербанка не очень стабильное. Не

смотря на спектр предоставляемых услуг и постоянное их расширение, не все они

приносят конкретную прибыль, многие их них даже убыточны по массе причин.

Например, уровень рентабельности операционного капитала напрямую

зависит от качества и себестоимости предоставляемых услуг и он достаточно низок

для банковского учреждения данного уровня. Отсюда, снижение доходности капитала

по всем основаниям, в том числе, и по его оборачиваемости.

Основные показатели рентабельности говорят о том, что доля

высокорентабельных услуг на 2012 год составила 20%, хотя в 2011 году этот

показатель был выше и составлял 22%. Это уже само по себе является регрессивным

показателем, так как только за один год уровень рентабельности снизился на 2%,

хотя в 2010 году он составлял 23,6%. Всё это может говорить о недостаточной

эффективности работы финансовой службы. Рентабельность активов составляет

10,5%, что в принципе неплохо, но в 2010 году опять же этот показатель был

равен 12,6%, поэтому налицо недостаточность разработки стратегий банковского

обслуживания. Рентабельность собственного капитала достаточно высока и

составила 18,51%, что является очень хорошим показателем.

Но в целом, как показатели прибыльности, так и рентабельности

требуют тщательного анализа и проработки финансовой политики для улучшения её эффективности.

3. Проект разработки направлений совершенствования организации

расчётно-кассового обслуживания в Сбербанке России

3.1 Основные направления совершенствования

расчётно-кассового обслуживания и разработки инновационных подходов в этой

области

Следует отметить, что Сбербанк выполняет широкий спектр

традиционных и современных операций по расчетно-кассовому обслуживанию. Эти

операции рассчитаны на различные категории клиентов в соответствии с политикой

Банка по сегментированию клиентской базы. Однако, основываясь на изучении опыта

внедрений новых банковских технологий в отечественных и зарубежных банках, на

современном этапе можно говорить о том, что расчётно-кассовое обслуживание в

банке при всём своём преимуществе обладает рядом недостатков и недоработок.

На финансовых рынках, отличающихся высокой конкурентной

средой и имеющих тенденцию к унификации продуктового предложения, все большее

значение уделяется маркетингу финансовых услуг, позволяющему потенциальному

клиенту найти «свой банк», выделив его среди группы конкурентов, а банку -

предложить своему клиенту сделку, в наибольшей степени удовлетворяющую его

потребности.

Помимо финансовых показателей и масштаба региональной

сбытовой сети существует ряд факторов, которые позволят банку прочно занять

лидирующие позиции на банковском рынке. К ним относятся:

следование наиболее перспективным тенденциям развития рынка

банковских услуг;

ориентация на оптимальную целевую аудиторию по соотношению

«доходность / риск / численность» и настройка на нее единого продуктового ряда;

проведение активной коммуникационной политики;

собственные разработки, позволяющие эффективно осуществлять

маркетинговую функцию.

Проведение исследований должно начинаться с определения

тенденций развития целевых рынков банковских услуг, что означает: рыночное

прогнозирование, как на уровне экономики страны, так и в регионах; анализ

конкурентной среды и анализ целевых аудиторий и имеющейся клиентской базы.

Исходя из тенденций развития рынка банковских услуг, должны

составляться планы продаж (внедрения) банковских продуктов, позволяющие

удерживать и укреплять рыночные позиции на быстрорастущем рынке привлечения и

обслуживания корпоративных клиентов.

На основе полученной информации должны разрабатываться

требования и методические материалы для модификации продуктового предложения,

которые включают в себя:

изменение тарифов и других параметров продуктов;

стандарты клиентского обслуживания в отделениях и через

Интернет;

систему управления каналами продаж.

Банк имеет широкую клиентскую базу корпоративных клиентов.

Для большинства клиентов, как показывают маркетинговые исследования, при

обращении в банк по любому поводу: оплаты расчетных документов, открытия

расчетного счета или банального получения разменной монеты важно то, что банк

выделяет их из общего клиентского потока и готов предоставить им определенные

преференции.

Поэтому, имеет смысл разработка системы лояльности для

крупных корпоративных клиентов, в рамках которой предоставляются льготные

тарифы, а также предусматривается специальные целевые продуктовые ряды,

направленные на решение проблем и нужд конкретного клиента.

В дальнейшем система лояльности может расширяться, охватывая

все большее количество продуктов и услуг.

Основными критериями конкурентоспособности банка, как

известно, являются гарантии надежности, оперативность деятельности и

возможность удовлетворения любой потребности. В связи с этим важнейшим в

комплексе продвижения банка для корпоративных клиентов является инструмент,

обеспечивающий личный контакт, доверие и определенные гарантии.

Специалисты указывают, что их эффективность зависит от:

квалификации сотрудника, занимающегося продажами;

отношений потенциального клиента с банком, предоставляющим

ему услуги;

соответствия предложения банка критериям, которые

сформулировал для себя потенциальный клиент.

Главную роль в успешной разработке и применении данного

инструмента играют персональные менеджеры, ответственные за контакты и

обслуживание закрепленных за ними клиентов. Они реализуют клиентскую политику

банка. Такие специалисты должны обладать способностями: устанавливать контакты

с новыми клиентами; изучать потребности бизнеса клиентов; добиваться их

доверия, формировать и поддерживать спрос на банковские услуги; показывать

выгодность (ценность) коммерческого предложения; успешно справляться с

презентацией банковских услуг; позитивно влиять на процесс принятия клиентами

решений; развивать взаимопонимание и выстраивать долгосрочные взаимовыгодные

отношения, предоставляя качественное обслуживание и помогая клиенту находить решения

для развития его бизнеса.

Таким образом, основным компонентом банковского продвижения

расчётно-кассовых услуг становится маркетинг отношений, позволяющий достигать

удовлетворенности клиентов. Поскольку, как упоминалось выше, традиционные

банковские услуги модифицируются под индивидуальные потребности клиентов,

последние зачастую не могут оценить выгодности нового предложения, и их решения

опираются на доверие к менеджеру, знающему и банковские услуги, их особенности,

преимущества, ценности, и специфику предприятий клиентов.

Важнейшим фактором успеха становится децентрализация

полномочий, передача их персональным менеджерам, что позволяет обеспечить более

быстрое принятие решений. Высшее руководство при этом должно предоставить

персональным менеджерам необходимые условия для эффективной организации работы

с клиентами, ориентированной на их индивидуальные потребности.

Таким образом, прямые продажи, реклама и связи с

общественностью являются основными элементами комплекса продвижения банковских

услуг на рынке, обеспечивающими привлечение клиента и демонстрирующими

конкурентные преимущества банка. Если компания становится клиентом банка, самое

большое значение приобретает такой элемент комплекса, как стимулирование

продаж. В зависимости от ожидаемого эффекта и целевого сегмента банк формирует

структуру комплекса продвижения. Для эффективного создания «услуги в услуге»

основными задачами по удержанию клиентов должны стать [39, с. 17]:

максимально полный сбор информации о клиенте и особенно о

людях, принимающих решение о выборе (смене) банка;

постоянный мониторинг бизнеса клиента через движение денежных

средств на его расчетном счете;

постоянный контроль взаимоотношений клиента с работающими с

ним подразделениями банка;

предвидение действий конкурентов и опережение их в совершении

подобных действий.

Еще одним направлением, над которым необходимо задуматься

современному банковскому учреждению является инвестирование средств в развитие

расчетно-информационных услуг, что в настоящий момент развито не очень хорошо.

Для успешной реализации проекта необходимо, чтобы проект

возглавило подразделение, отвечающее за развитие продуктового ряда банка.

Важнейшим этапом создания в банке расчетно-информационных

услуг являются выбор и внедрение информационной системы поддержки нового

сервиса. Приведем несколько критериев, которым, на наш взгляд, обязательно

должна удовлетворять выбираемая система.

Система должна быть реализована на технологической платформе,

обеспечивающей централизованное хранение электронных документов и процедур их

обработки, она должна обеспечивать доступ в режиме реального времени клиентов и

пользователей банка к информации и электронным документам, должна быть

«развиваемой», т.е. содержать встроенные технологии, позволяющие банку

самостоятельно настраивать новые виды документов, отчеты и, самое главное,

технологические цепочки обработки электронных документов.

Включив в реестр продуктов расчетно-информационные услуги,

банк сможет привлечь новых клиентов, улучшить свой деловой имидж и занять

лидирующее положение на рынке банковских услуг. Также одним из основных

недостатков организации современного расчётно-кассового обслуживания является

его замедленность, большое количество операций и множество ошибок. Всё это

могут решить современные концепции маркетинга финансовых услуг, в рамках

которых реализовать сопровождение новых и существующих банковских продуктов и

услуг на всех стадиях их жизненных циклов, составление планов продаж банковских

продуктов, а также разработку требований и методических материалов для модификации

продуктовых предложений.

Следует отметить, что банковское учреждение выполняет широкий

спектр традиционных и современных операций по расчетно-кассовому обслуживанию

корпоративных клиентов. Эти операции рассчитаны на различные категории клиентов

в соответствии с политикой Банка по сегментированию клиентской базы. Однако,

основываясь на изучении опыта внедрений новых банковских технологий в

отечественных и зарубежных банках, имеет смысл выработать ряд рекомендаций по

улучшению качества обслуживания и успешного продвижения Банка в направлении его

совершенствования по оказанию расчетно-кассовых услуг корпоративным клиентам.

На финансовых рынках, отличающихся высокой конкурентной

средой и имеющих тенденцию к унификации продуктового предложения, все большее значение

уделяется маркетингу финансовых услуг, позволяющему потенциальному клиенту

найти «свой банк», выделив его среди группы конкурентов, а банку - предложить

своему клиенту сделку, в наибольшей степени удовлетворяющую его потребности.

Помимо финансовых показателей и масштаба региональной

сбытовой сети существует ряд факторов, которые позволят банку прочно занять

лидирующие позиции на рынке. К ним относятся:

следование наиболее перспективным тенденциям развития рынка

банковских услуг;

ориентация на оптимальную целевую аудиторию по соотношению

«доходность / риск / численность» и настройка на нее единого продуктового ряда;

проведение активной коммуникационной политики;

собственные ноу-хау, позволяющие эффективно осуществлять

маркетинговую функцию.

Для реализации этих факторов успеха в Банке необходимо в

рамках созданной маркетинговая службы, реализовать сопровождение банковского

продукта на всех стадиях его жизненного цикла.

Исходя из тенденций развития рынка банковских услуг,

необходимо озаботиться составлением планов продаж (внедрения) банковских

продуктов, позволяющих удерживать и укреплять рыночные позиции на

быстрорастущем рынке привлечения и обслуживания корпоративных клиентов.

Для поддержки продаж продуктов и для управления структурными

показателями продаж могут разрабатываться ограниченные во времени маркетинговые

акции. Для клиента это означает предоставление скидок при приобретении продукта

в период повышенного спроса, розыгрыши призов, вручение подарков.

Банк имеет широкую клиентскую базу корпоративных клиентов.

Для большинства клиентов, как показывают маркетинговые исследования, при

обращении в банк по любому поводу: оплаты расчетных документов, открытия

расчетного счета или банального получения разменной монеты важно то, что банк

выделяет их из общего клиентского потока и готов предоставить им определенные

преференции.

Поэтому, имеет смысл разработка системы лояльности для

крупных корпоративных клиентов, в рамках которой предоставляются льготные

тарифы, а также предусматривается специальные целевые продуктовые ряды,

направленные на решение проблем и нужд конкретного клиента.

В дальнейшем система лояльности может расширяться, охватывая

все большее количество продуктов и услуг.

Основными критериями конкурентоспособности банка, как

известно, являются гарантии надежности, оперативность деятельности и

возможность удовлетворения любой потребности. В связи с этим важнейшим в

комплексе продвижения банка для корпоративных клиентов является инструмент,

обеспечивающий личный контакт, доверие и определенные гарантии, - личные

(прямые) продажи.

Таким образом, основным компонентом банковского продвижения

становится маркетинг отношений, позволяющий достигать удовлетворенности

клиентов. Поскольку, как упоминалось выше, традиционные банковские услуги

модифицируются под индивидуальные потребности клиентов, последние зачастую не

могут оценить выгодности нового предложения, и их решения опираются на доверие

к менеджеру, знающему и банковские услуги, их особенности, преимущества,

ценности, и специфику предприятий клиентов.

Еще одним направлением, над которым необходимо задуматься, по

нашему мнению, является инвестирование средств в развитие

расчетно-информационных услуг. Для успешной реализации проекта необходимо,

чтобы проект возглавило подразделение, отвечающее за развитие продуктового ряда

банка. При этом личная ответственность должна быть возложена на высшего

менеджера, курирующего соответствующее направление.

Итак, по результатам проведенного анализа расчетно-кассовых

операций банка, очевидны следующие заключения.

Стратегическим приоритетом клиентской политики Банка является

построение долгосрочных партнерских взаимоотношений с корпоративными клиентами.