Стратегическое управление промышленным предприятием

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………

5

1 ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ…………………………………………………… 7

1.1 СУЩНОСТЬ И ЗНАЧЕНИЕ СТРАТЕГИЧЕСКОГО

УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ……………….......................7

1.2 ПРОЦЕСС СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА………12

1.3 МЕТОДЫ АНАЛИЗА СРЕДЫ………………………………….17

1.4 ВИДЫ СТРАТЕГИЙ…………………………………………….23

2.0 АНАЛИЗ

СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ОАО « МИНСКИЙ МОЛОЧНЫЙ ЗАВОД №1»……………………… 30

2.1

ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И ВЫПУСКАЕМОЙ ПРОДУКЦИИ……………………………………………………… 30

2.2 АНАЛИЗ

ФИНАНСОВО- ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗА 2010-2012 ГОДЫ………35

2.3 АНАЛИЗ

СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ……………………………………………………..37

2.4 АНАЛИЗ РЫНКА

И РЫНОЧНОЙ ПОЗИЦИИ

ПРЕДПРИЯТИЯ……………………………………………………..42

2.5 РЕЗУЛЬТАТЫ

АНАЛИЗА…………………………………… 46

3.0 ПРЕДЛОЖЕНИЯ

ПО РАЗВИТИЮ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ОАО «МИНСКИЙ МОЛОЧНЫЙ ЗАВОД №1»…………………………………………………………………

48

3.1 РАЗРАБОТКА

ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ………………………………………………

48

3.2 ОЦЕНКА

ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ РЕАЛИЗАЦИИ ПРЕДЛАГАЕМЫХ МЕРОПРИЯТИЙ………… 59

ЗАКЛЮЧЕНИЕ……………………………………………………

67

СПИСОК

ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ…………… 69

ПРИЛОЖЕНИЕ……………………………………………………

71

ВВЕДЕНИЕ

В

современных условиях с ростом числа конкурирующих организаций существенно

возрастает значение поиска новых путей и подходов каждого предприятия к

организации производства и продвижения продукции на рынок. В таких условиях

предприятие должно гибко реагировать на все требования данного рынка,

оперативно производить работу по модернизации и обновлению производства, уметь

оценивать эффективность различных форм и методов продажи продукции,

своевременно реагировать на запросы населения и повышать престиж предприятия. В

то же время крайне необходимо принимать во внимание возможности предприятия по

совершенствованию стратегии управления. Наличие

у предприятия обоснованной стратегии развития позволяет уменьшить степень

неопределенности и риска при осуществлении рыночной деятельности, обеспечить

концентрацию ресурсов на выбранных приоритетных

направлениях, четко координировать

свои решения и действия в области производства и сбыта продукции.

Каждое предприятие должно заботиться о выгодности ассортимента

продукции, качестве выпускаемой продукции и, что не маловажно, о

совершенствовании маркетинговой деятельности предприятия.

Актуальность проблемы взятой для изучения в курсовой работе обусловлена

большим предложением товаров на рынке молока и молочной продукции, растущими

потребностями покупателей и возрастанием неценовой конкуренции.

Объект -

стратегия управления предприятия.

Предмет

- стратегия управления ОАО «Минский молочный завод №1».

Цель работы

– изучение производственно – хозяйственной деятельности и стратегии управления

на ОАО «Минский молочный завод №1» и предложения по его дальнейшему развитию.

Задачи курсовой

работы:

−

изучить

теоретические аспекты стратегического управления предприятиями;

−

провести

анализ производственно - хозяйственной деятельности базового предприятия;

−

изучить

стратегию управления предприятия;

−

изучить

рынок сбыта предприятия;

−

предложить

мероприятия по развитию стратегического управления предприятия;

−

сделать

выводы по изученному материалу;

−

рассчитать

экономический эффект от реализации предлагаемых мероприятий.

Курсовая

работа состоит из реферата, введения, трех глав, заключения, приложения. В

первой главе рассматриваются теоретические аспекты стратегического управления

предприятиями. Во второй главе работы дается анализ производственно –

хозяйственной деятельности, стратегии управления и сбытовой политики ОАО

«Минский молочный завод № 1». Третья глава курсовой работы содержит предложения

по совершенствованию маркетинговой деятельности базового предприятия и расчеты

экономического эффекта.

Методологической

основой написания курсовой работы были годовые отчеты за 2010-2012 годы,

бизнес – план базового предприятия, учебные материалы, научные труды по

изучаемой теме.

Методы исследования,

используемые в курсовой работе: монографический, экономико-статистический,

индексный, сравнительного анализа, экономико-математический.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

1.1

Сущность

и значение стратегического управления на предприятии

Стратегия - это

паттерн, или план, интегрирующий главные цели организации, ее политику и

действия в некое согласованное целое. Правильно сформулированная стратегия

позволяет упорядочивать и распределять всегда в той или иной мере ограниченные

ресурсы организации предельно эффективным и единственно верным образом на

основе внутренней компетентности, предвидения изменений во внешней среде и

учета возможных контрдействий оппонентов.

Цели (или задачи)

определяют, какие результаты и когда должны быть достигнуты, однако практически

ничего не говорят о том, как именно будут получены планируемые результаты.

Политика есть правила,

или директивы, определяющие границы действий организации. Такие правила часто

принимают формы возможного разрешения конфликтов между конкретными задачами.

Программы определяют

направленную на достижение главных целей пошаговую последовательность действий.

Программы отвечают на вопрос о том, каким образом могут быть реализованы

стоящие перед организацией задачи в определяемых ее политикой рамках.

Стратегические решения

определяют общее направление развития предприятия и его жизнеспособность перед

лицом прогнозируемых, непредсказуемых, а также и вообще неизвестных на данный

момент событий, которые могут произойти в его значимом окружении.

Стратегические решения определяют эффективность предприятия. От них, а не от

успехов в решении частных задач зависит то, насколько верно с учетом имеющихся

ресурсов сориентированы основные усилия. Эффективный менеджмент наряду с

мириадами решений, необходимых для поддержания повседневной жизни, это и есть

основное операционное поле [20, с. 41].

Стратегия

большей частью формулируется и разрабатывается высшим руководством, но в ее реализации

участвуют все уровни управления. Стратегический план должен базироваться на

фундаментальных исследованиях и фактических данных. Чтобы эффективно

конкурировать в сегодняшнем мире бизнеса, предприятие должно постоянно

заниматься сбором и анализом огромного количества информации об отрасли,

конкуренции и т.д.

Стратегический

план придает предприятию определенность, индивидуальность, позволяет ему

привлекать определенные типы работников. Этот план открывает перспективу для

предприятия, направляет действия его сотрудников, привлекает новых работников и

помогает продвигать свои изделия на рынке товаров и услуг.

Общий

стратегический план следует рассматривать как программу, направляющую

деятельность организации в течение продолжительного периода времени, четко

понимая, что конфликтная и постоянно меняющаяся деловая и социальная обстановка

предполагает постоянные корректировки этой программы [13, с. 107].

В

современных быстроменяющихся социально-политических и экономических условиях

перед организацией, действующей на рынке товаров и услуг, стоит задача

обеспечения не только выживаемости, но и непрерывного развития, наращивания

своего потенциала.

Концепция

стратегического менеджмента позволяет организации добиваться поставленных целей

в условиях динамичной, изменчивой и неопределенной среды.

Стратегический

менеджмент – деятельность по

обеспечению реализации целей организации в условиях динамичной, изменчивой и

неопределенной среды, позволяющая оптимально использовать существующий

потенциал и оставаться восприимчивой к внешним требованиям.

Стратегический

менеджмент – область научных знаний, охватывающая методологию принятия

стратегических решений и способы их практической реализации для достижения

целей организации [13, с. 179].

Стратегическое

управление можно определить как такое управление организацией, которое

опирается на человеческий потенциал, как основу организации, ориентирует

производственную деятельность на запросы потребителей, в ответ на вызов со

стороны окружения, осуществляет гибкое реагирование и проводит своевременные

изменения в организации, позволяющие добиваться конкурентных преимуществ, что в

совокупности позволяет организации выживать и достигать намеченные цели в

долгосрочной перспективе [13 с. 207].

Хотя стратегическое

управление является важнейшим фактором успешного выживания в усложняющейся

конкурентной борьбе, тем не менее, постоянно можно наблюдать в действиях

организаций отсутствие стратегичности, что и приводит их зачастую к поражению.

Отсутствие стратегического управления проявляется, прежде всего, в следующих

двух формах.

Во-первых, организации

планируют свою деятельность, исходя из того, что окружение либо не будет вообще

меняться, либо в нем не будет происходить качественных изменений. При

нестратегическом управлении составляется план конкретных действий, как в

настоящем, так и в будущем, априори базирующийся на том, что четко известно

конечное состояние и что окружение фактически не будет меняться.

Составление

долгосрочных планов, в которых предписывается, что и когда делать и поиск в

исходный период решений на многие годы вперед, желание строить «на века» либо

же приобретать «на долгие годы» — все это признаки нестратегического

управления. Видение долгосрочной перспективы — очень важная составляющая

управления. Однако это ни в коей мере не должно означать экстраполяции

существующей практики и существующего состояния окружения на много лет вперед.

В случае

стратегического управления в каждый данный момент фиксируется, что организация

должна делать в настоящее время, чтобы достичь желаемого состояния в будущем,

исходя при этом из того, что окружение и условия жизни организации будут

изменяться. То есть при стратегическом управлении как бы осуществляется взгляд

из будущего в настоящее. Определяются и осуществляются действия организации в

настоящее время, обеспечивающие ей определенное будущее, а не вырабатывается

план или описание того, что организация должна будет делать в будущем. При этом

для стратегического управления характерно, что не только фиксируется желаемое в

будущем состояние организации, но, и это является важнейшей задачей

стратегического управления, вырабатывается способность реагировать на

изменения в окружении, позволяющие достичь желаемого результата в будущем.

Во-вторых, при

нестратегическом управлении выработка программы действий начинается с анализа

внутренних возможностей и ресурсов организации. При таком подходе все, что

организация может определить на основе анализа своих внутренних возможностей,

так это то, какое количество продукта она может произвести и какие издержки при

этом она может осуществить. Объем производства и величина издержек не дают

ответа на вопрос о том, насколько созданный фирмой продукт будет принят рынком

— какое количество будет куплено и по какой цене, определит рынок [13, с. 208].

Почему

же стратегический менеджмент считается столь важным? Одна из наиболее серьезных

причин заключается в том, что он способен оказать весьма значительное влияние

на показатели эффективности деятельности организации. Вот самые фундаментальные

вопросы, на которые удается ответить благодаря стратегическому менеджменту:

почему фирмы добиваются успеха или терпят крах и почему, функционируя в

практически одинаковой внешней среде, они имеют разные уровни эффективности.

Иными словами, организации, практикующие стратегический менеджмент, будут иметь

более высокие показатели эффективности, чем те, которые этой деятельностью не

занимаются. Стратегия хороша только тогда, когда она правильно и эффективно

реализуется. Как бы хорошо компания ни спланировала свои стратегии, она не

сможет работать с высокими показателями, если они не реализуются должным

образом. Кроме того, поскольку все больше и больше организаций используют метод

работы в командах, важной частью реализации стратегии становится способность

создавать эффективные группы и управлять ими. И наконец, следует отметить, что

способность менеджеров высшего звена эффективно руководить – это необходимый

компонент успешной стратегии. Не менее важна и заинтересованность в работе

коллектива менеджеров среднего и оперативного (низового) звена, которые

проводят в жизнь конкретные планы менеджеров высшего звена [12, с. 147].

Еще

одна причина огромной важности стратегического менеджмента объясняется тем, что

организации всех типов и размеров сегодня работают в обстановке постоянных перемен.

Следуя всем этапам процесса стратегического менеджмента, менеджеры анализируют

соответствующие переменные и принимают обоснованные решения, что следует делать

и как. Если менеджер использует процесс стратегического менеджмента, он лучше

справляется с неопределенностью внешней среды. Стратегия хороша только тогда,

когда она правильно и эффективно реализуется. Как бы хорошо компания ни

спланировала свои стратегии, она не сможет работать с высокими показателями,

если они не реализуются должным образом. Кроме того, поскольку все больше и

больше организаций используют метод работы в командах, важной частью реализации

стратегии становится способность создавать эффективные группы и управлять ими.

И наконец, следует отметить, что способность менеджеров высшего звена

эффективно руководить – это необходимый компонент успешной стратегии. Не менее

важна и заинтересованность в работе коллектива менеджеров среднего и

оперативного (низового) звена, которые проводят в жизнь конкретные планы

менеджеров высшего звена [13, с. 148].

Стратегический

менеджмент также важен вследствие самой природы организаций. Они, как известно,

состоят из различных подразделений, отделов, функций и видов рабочей

деятельности – производственной, маркетинговой, бухгалтерской и т.д., - которые

необходимо координировать и направлять на достижение конкретных организационных

целей. Именно этим и занимается стратегический менеджмент. Стратегия хороша

только тогда, когда она правильно и эффективно реализуется. Как бы хорошо

компания ни спланировала свои стратегии, она не сможет работать с высокими

показателями, если они не реализуются должным образом. Кроме того, поскольку

все больше и больше организаций используют метод работы в командах, важной

частью реализации стратегии становится способность создавать эффективные группы

и управлять ими. И наконец, следует отметить, что способность менеджеров

высшего звена эффективно руководить – это необходимый компонент успешной

стратегии. Не менее важна и заинтересованность в работе коллектива менеджеров

среднего и оперативного (низового) звена, которые проводят в жизнь конкретные

планы менеджеров высшего звена [13, с. 148].

И

наконец, стратегический менеджмент важен потому, что от него зависят многие

решения, принимаемые менеджерами. Текущие значительные события в мире бизнеса,

о которых сообщается в различных публикациях, чаще всего связаны со

стратегическим менеджментом. Стратегия хороша только тогда, когда она правильно

и эффективно реализуется. Как бы хорошо компания ни спланировала свои

стратегии, она не сможет работать с высокими показателями, если они не

реализуются должным образом. Кроме того, поскольку все больше и больше

организаций используют метод работы в командах, важной частью реализации

стратегии становится способность создавать эффективные группы и управлять ими.

И наконец, следует отметить, что способность менеджеров высшего звена

эффективно руководить – это необходимый компонент успешной стратегии. Не менее

важна и заинтересованность в работе коллектива менеджеров среднего и

оперативного (низового) звена, которые проводят в жизнь конкретные планы

менеджеров высшего звена [13, с. 148].

1.2 Процесс стратегического менеджмента

Процесс

стратегического менеджмента – совокупность

последовательных действий, направленных на достижение целей, поставленных перед

организацией в условиях динамичной, изменчивой и неопределенной среды,

позволяющая оптимально использовать существующий потенциал и оставаться

восприимчивой к внешним требованиям [13, с. 185].

Процесс

разработки и реализации стратегии состоит из пяти взаимосвязанных

управленческих задач:

1)

формирование стратегического видения будущего компании.

Другими словами, определение долгосрочной перспективы развития, формулировка

будущего образа компании и целей организации;

2)

постановка целей, перевод стратегического видения в

практическую плоскость;

3)

разработка стратегии;

4)

реализация стратегии;

5)

оценка результатов и корректировка стратегического

видения, глобальных целей, стратегии и ее реализации с учетом приобретенного

опыта, изменившихся условий, появления новых идей и возможностей.

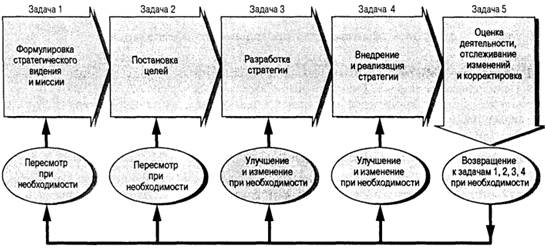

Этот

процесс представлен на рисунке 1 [13, с.185].

Рисунок 1.1 – Процесс стратегического

менеджмента

Разработка

стратегического видения и миссии.

Прежде чем приступать к разработке стратегии, менеджеры компании должны

подумать, как они видят будущее своей компании; в каком направлении она должна

развиваться; какими станут в будущем используемые технологии, товар, клиенты;

какое положение в отрасли компания должна занять через пять лет. Для ответа на

эти вопросы менеджеры тщательно изучают внутреннюю и внешнюю среду компании,

чтобы понять, будут ли потребности бизнеса меняться в течение ближайших пяти

лет и дальше, а если будут, то как [13, с. 37].

Стратегический

анализ включает в себя анализ внешней среды (выявление настоящих и будущих

перспектив усложнения целей, проблем, благоприятных возможностей для развития и

их влияние на деятельность организации) и управленческое обследование

внутренних сильных и слабых сторон организации (в том числе анализ возможных

последствий планируемой деятельности).

Анализ

внешней среды предполагает оценку внешней среды по трем направлениям:

-

оценка изменений, воздействующих на текущую стратегию;

-

определение факторов, представляющих угрозу для текущей стратегии организации;

-

выявление факторов, расширяющих возможности достижения общеорганизационных

целей путем корректировки плана.

Анализ

внешней среды представляет собой процесс, посредством которого разработчики

стратегического плана контролируют внешние по отношению к предприятию факторы,

чтобы определить возможности и угрозы для организации. Анализ внешней среды

помогает получить важные результаты. Он позволяет организации своевременно

прогнозировать возможности, формулировать планы на случаи возможных угроз и

разрабатывать стратегии, способные превратить прежние угрозы в любые выгодные

возможности.

С

точки зрения оценки этих угроз и возможностей роль анализа внешней среды в

процессе стратегического менеджмента заключается по существу в ответе на три

конкретных вопроса: где сейчас находится предприятие; где, по мнению высшего,

руководства, должно находиться предприятие в будущем; что должно сделать

руководство, чтобы предприятие переместилось из того положения, в котором

находится сейчас, в то положение, где его хочет видеть руководство.

Управленческое

обследование внутренних сильных и слабых сторон предприятия нацелено на

определение того, какими внутренними силами обладает предприятие. Процесс, при

помощи которого осуществляется диагноз внутренних проблем, называется

управленческим обследованием.

Управленческое

обследование представляет собой методичную оценку функциональных зон

предприятия, предназначенную для выявления ее сильных и слабых сторон.

С

целью упрощения обследование рекомендуется вести по пяти функциональным зонам –

маркетинг, производство (НИОКР), научно-исследовательские и

опытно-конструкторские разработки, финансы, человеческие ресурсы. Кроме того,

здесь учитываются также культура и образ предприятия [13, с. 187].

Представление

менеджеров о долгосрочном развитии компании, избранных технологиях, товарах,

клиентах, направлениях развития бизнеса составляет стратегическое видение

компании. Стратегическое видение, таким образом, - это идеальное представление

менеджеров об организации и бизнесе, которое задает направление движения и

указывает маршрут.

Если

стратегическое видение определяет будущий образ компании, то миссия описывает

деятельность компании в настоящее время: какие товары и услуги она производит,

кто ее клиенты, каковы технологические и деловые возможности. Миссия ничего не

говорит о направлении развития компании, будущей деятельности и бизнес-планах.

Менеджер должен мыслить стратегически, оценивать влияние новых технологий,

изменения в потребностях и ожиданиях клиентов, усилия и затраты, необходимые

для опережения конкурентов, перспективные рынки, - в общем, все внешние и

внутренние факторы, которые следует учитывать при составлении планов на

будущее. Стратегическое видение – неотъемлемая часть бизнеса. Четкое,

продуманное направление развития бизнеса позволяет оптимально распределить

ресурсы и создать стратегию, обеспечивающую развитие компании в нужном

направлении. Компании, чьи менеджеры пренебрегают стратегическим мышлением,

обречены бесцельно плыть по течению и никогда не станут лидерами отрасли [13,

с. 37].

В

процессе формулировки миссии организации определяются:

-

задачи организации с точки зрения ее основных услуг или изделий, основных

рынков и технологий;

-

внешняя среда по отношению к организации, которая определяет ее рабочие

принципы;

-

культура организации – какого типа рабочий климат существует внутри

предприятия.

Некоторые

руководители никогда не заботятся о выборе и формулировании миссии своей

организации, считая ее очевидной. Если спросить типичного представителя мелкого

предпринимательства, в чем его миссия, он ответит: «Получать прибыль».

Безусловно, получение прибыли – важная цель, но не единственная, поскольку

прибыль позволяет разрешать лишь внутренние проблемы организации. Однако,

являясь открытой системой, организация может выжить лишь в том случае, если

будет удовлетворять какую-то потребность, находящуюся вне ее самой. Чтобы

заработать прибыль, необходимую ей для выживания, организация должна следить за

средой, в которой функционирует. Именно в окружающей среде находится общая цель

организации; необходимость выбора миссии была признана выдающимися

руководителями задолго до разработки теории систем [13, с. 189].

Постановка

целей. На этапе постановки целей

миссия бизнеса трансформируется в конкретные результаты и итоги, к которым

стремится организация. Постановка целей и контроль их достижения помогает

отслеживать прогресс в деятельности организации. Менеджеры преуспевающих

организаций знают, что цели должны требовать напряженной работы и серьезных

усилий всех работников. Для достижения трудных целей организация должна

проявлять изобретательность, настойчивость, целеустремленность и собранность.

В

постановке целей должны принимать участи все менеджеры компании. Каждому подразделению

компании нужны конкретные, измеряемые цели, достижение каждой из которых

способствует достижению глобальных целей компании. В идеале создается единое

коллективное усилие, когда каждое подразделение организации стремится к

достижению целей в своей сфере деятельности и способствует тем самым достижению

глобальных целей компании и реализации ее стратегического видения [13,

с. 39].

Разработка

стратегии. Стратегия компании

представляет собой в концентрированном виде ответ менеджеров на ряд ключевых вопросов

бизнеса: нужна ли диверсификация? обслуживать максимальное число потребителей

или выбирать нишу рынка? расширять или сокращать ассортимент товаров? за счет

чего достигать конкурентного преимущества – снижения издержек, повышения

качества товара или использования организационных возможностей? как реагировать

не меняющиеся предпочтения покупателей? какие географические рынки осваивать?

как реагировать на появление новых рынков и новые условия конкуренции? какое

направление развития выбрать? Стратегия определяет, какие товары, рынки, методы

конкуренции и управления выбирает организация. Создавая стратегию, менеджмент

должен ответить еще на один чрезвычайно важный вопрос: как достичь поставленных

целей, учитывая положение и перспективы организации [13,

с. 41].

Стратегию

желательно пересматривать всякий раз, когда к этому появляется повод, и

обязательно – если происходят непредвиденные события. Чем быстрее меняется

внешняя и внутренняя среда компании, тем чаще должны пересматриваться

долгосрочные и краткосрочные стратегические планы [13,

с. 48].

Воплощение

и реализация стратегии. Воплощение

стратегии – превращение теоретической стратегии в набор конкретных мероприятий.

Воплощение

и реализация стратегии требуют выбора и проведения конкретных действий по достижению

запланированных результатов. Управление реализацией стратегии – это активная

административная работа, направленная на решение ряда задач:

- создание организации, способной эффективно реализовывать избранную стратегию;

-

распределение ресурсов компании по стратегически значимым звеньям цепочки

ценности таким образом, чтобы подразделения, ответственные за осуществление

стратегически важных мероприятий и инициатив, получили достаточно людей и

финансов для выполнения поставленных задач;

-

выработка политики и процедур в поддержку стратегии;

-

информирование работников о пересмотре стратегии;

-

создание для персонала компании условий эффективного выполнения стратегических

задач с помощью внедрения информационных, коммуникационных, операционных и электронных

систем;

-

стимулирование работников на эффективную реализацию стратегии; при

необходимости изменение должностных инструкций и рабочих процедур;

-

привязка системы вознаграждения к достижению поставленных целей и эффективную

реализацию стратегии;

-

создание корпоративной культуры, стимулирующих реализацию стратегии;

-

внедрение передовых методик и политики непрерывного совершенствования;

- создание системы формального и неформального лидерства для улучшения

реализации стратегии [13, с.49].

Стратегия

хороша только тогда, когда она правильно и эффективно реализуется. Как бы

хорошо компания ни спланировала свои стратегии, она не сможет работать с

высокими показателями, если они не реализуются должным образом. Кроме того,

поскольку все больше и больше организаций используют метод работы в командах,

важной частью реализации стратегии становится способность создавать эффективные

группы и управлять ими. И наконец, следует отметить, что способность менеджеров

высшего звена эффективно руководить – это необходимый компонент успешной

стратегии. Не менее важна и заинтересованность в работе коллектива менеджеров

среднего и оперативного (низового) звена, которые проводят в жизнь конкретные

планы менеджеров высшего звена [13, с. 157].

Оценка

деятельности, отслеживание среды, внесение корректировок. Одна из основных обязанностей менеджеров – оценка

эффективности организации и прогресса в ее деятельности. Менеджеры обязаны

постоянно отслеживать внутреннюю и внешнюю среду компании. Низкая

эффективность, недостаточный прогресс, важные новые обстоятельства требуют

внесения изменений в долгосрочный курс развития компании, цели, модель бизнеса

и/или стратегию.

Если

реализация стратегии происходит не так, как планировалось, то менеджмент

обращается к таким стандартным методам, как пересмотр бюджета, реорганизация

отдельных видов деятельности и трудовых процессов, перестановка кадров,

развитие новых возможностей, изменение корпоративной культуры и системы оплаты

труда. Эффективная реализация стратегии – это всегда продукт широкомасштабного

организационного обучения, происходящего обычно неравномерно в разных частях

компании. Поэтому необходимо постоянно отслеживать прогресс в деятельности

организации, искать новые пути развития и корректировать действия.

1.3 Методы анализа среды

Собираясь в дорогу, мы

должны оценить, будет ли наш путь легким, сможем ли мы дойти до финиша, хватит

ли сил преодолеть те препятствия, которые нам могут встретиться. Так и для

организаций начало стратегических преобразований связано с внутренней

диагностикой предприятия. Анализ состояния компании – необходимый элемент

стратегических начинаний. [14, с. 213].

Анализ внутренней

среды — это процесс, при помощи которого осуществляется оценка

функциональных областей организации для выявления ее стратегически сильных и

слабых сторон. Таким образом, определяется, обладает ли организация

внутренними силами, чтобы воспользоваться внешними возможностями, а

также выявляются слабые стороны, которые могут усложнить проблемы, связанные с

внешними опасностями. Сопоставив внутренние силы и слабые стороны с внешними

угрозами и возможностями, организация может приступить к выбору

соответствующей стратегической альтернативы [14, с. 158].

Казалось бы, все для

начала успешного продвижения к намеченной цели известно. Однако стартовые

условия у всех компаний разные, поэтому мы должны четко представлять себе свою

позицию в конкуренции, т.е. определить, имеем ли мы фору перед другими или,

наоборот, стартуем с запозданием.

Наконец, чтобы быть до

конца уверенными, что она (фирма) придет к финишу в числе первых, организация

должна оценить свою стратегическую уязвимость, т.е. способность адаптироваться

к изменениям в условиях роста степени неопределенности внешней среды.

Анализ внешней среды представляет

собой процесс, посредством которого организация оценивает изменения,

воздействующие на различные аспекты деятельности; определяет, какие изменения

представляют угрозу для организации; какие изменения предоставляют возможности

для развития организации. Другими словами, анализ внешней среды служит

инструментом, при помощи которого разработчики стратегии контролируют внешние

по отношению к организации факторы с целью предвидения потенциальных угроз и

открывающихся возможностей [14, с. 175].

Рассмотрим более

детально распространенные методы стратегического анализа, применяемые на

практике.

SWOT-анализ. SWOT-метод

(SWOT — первые буквы английских слов, обозначающих силу, слабость, возможности,

угрозу) состоит в выявлении на основе анализа внешней среды фирмы факторов,

открывающих, с одной стороны, для фирмы новые возможности, а с другой —

представляющих угрозу для ее развития. Одновременно оцениваются слабые и

сильные стороны ее внутреннего потенциала, прежде всего в области производства,

финансов, управления, НИОКР, маркетинга.

Затем с помощью

SWOT-матрицы происходит их парное сопоставление и формулировка возможных

стратегий, отражаемых в ее квадрантах (таблица 1.1.)

Таблица

1.1 - SWOT-матрица

|

Возможности

|

Угрозы

|

|

Сильные стороны

|

Получение

максимальной отдачи от использования возможностей

|

Борьба

с опасностями за счет использования внутренних резервов

|

|

Слабые стороны

|

Использование

возможностей для преодоления недостатков

|

Укрепление

потенциала для предотвращения внешних опасностей

|

Комбинация сильных

сторон и предоставляющихся возможностей предопределяет направленность стратегии

на получение максимальной отдачи от них.

Комбинация слабых

сторон и появляющихся возможностей нацеливает стратегию на использование

последних для преодоления существующих недостатков.

Комбинация сильных

сторон и угроз ориентирует стратегию на борьбу с опасностями за счет

использования имеющихся внутренних резервов.

Наконец, комбинация

слабых сторон и угроз задает необходимость выработки такой стратегии, которая

позволила бы фирме не только укрепить свой потенциал, но и предотвратить

неприятности, исходящие из внешнего окружения.

Нужно иметь в виду, что

неиспользованные возможности могут превратиться в угрозы, если ими

воспользуются конкуренты. И наоборот, часто предотвращенные угрозы создают

дополнительные возможности.

Прим-анализ.

Внутренняя среда организации представляет собой стратегический ресурс ее

развития.

Как и любая система,

организация допускает описание ее содержания с помощью различных языков

(экономического, технического, управленческого, социологического,

экологического и т.д.) и представление с помощью различных подсистем – это

обусловлено постановкой конкретной задачи. Поэтому анализ внутренней

среды организации всегда индивидуален, неповторим. Но общим для всех

организаций является полнота анализа и его многофакторность.

Иногда анализ

проводится по функциональному принципу, когда объектом анализа выступают

функциональные подразделения организации, но такой подход может не обеспечить

требуемой полноты и целостности результата. Может проводиться стратегический

анализ по отдельным бизнесам или бизнес-процессам [14, с.175].

Анализ внутренней среды

организации целесообразно проводить по двум направлениям: эффективности

трансформации основных видов ресурсов организации в готовую продукцию и уровню

менеджмента в организации.

В качестве ресурсов

целесообразно рассматривать время, энергию, финансы, материалы, информацию и

людские ресурсы. Анализ характеристик менеджмента в организации состоит из

анализа стратегии, качества торговой марки, организационной структуры, имиджа,

структуры затрат и инновационности. Подобный анализ внутренней среды назовем

Прим-анализом (переработка ресурсов и менеджмента).

PEST-анализ. Для

анализа внешней среды чаще всего проводится PEST-анализ (от сочетания первых

букв английских слов policy– политика, economy – экономика, society –

социум (общество), technology – технология.

Политическая

составляющая внешней среды оказывает мощное воздействие на все стороны

жизнедеятельности организации и проявляется не только в положении государства в

международном сообществе, но и в отношении организации со всеми ветвями власти

[14, с.166].

Экономические аспекты

воздействия внешней среды на организацию проявляются в изменении темпов курса

национальной валюты, темпов инфляции (дефляции), ставки рефинансирования

Национального банка и прочих параметров, влияющих на деловую активность

организации.

Социальные факторы

внешней среды в значительной степени связаны с изменением как базовых

социокультурных параметров населения, образа его жизни и среды обитания, так и демографической

ситуации в стране, в конкретном регионе в частности.

Воздействие

технологических изменений на организацию проявляется в стремлении организации

опередить своих конкурентов за счет своевременного использования результатов

НИОКР.

Все четыре указанных

компонента внешней среды взаимосвязаны, поэтому анализ их воздействия на

организацию должен быть скорректирован с учетом того, что изменение одного из

факторов может как создавать новые возможности для организации, так и нести

новые угрозы. Приоритетность указанных факторов для каждой организации имеет

свою специфику.

В качестве ближней

внешней среды анализируется воздействие на организацию со стороны поставщиков,

потребителей, конкурентов и местного сообщества.

Матрица

БКГ. Распространенным инструментом анализа и формирования

стратегий является портфельная четырехквадрантная матрица Бостонской

консультативной группы (БКГ) (таблица 1.2). Она используется в основном для

оценки потребности в финансировании, выявления прочности конкурентной позиции.

В ней в качестве главных факторов успеха фирмы используются показатели роста

спроса на продукцию (рост рынка) и доли на нем фирмы по сравнению с основным

конкурентом.

Таблица 1.2 – Матрица БКГ

|

Доля подразделения на рынке

|

|

Низкая

|

Высокая

|

|

Темп роста рынка

|

Высокий

|

«Трудные дети»

Финансы потребляются

|

«Звезды»

Финансы генерируются

|

|

Низкий

|

«Собаки»

Финансы потребляются

|

«Дойные коровы»

Финансы генерируются

|

В

соответствии с четырьмя вариантами комбинации факторов подразделения (они

делятся на генерирующие финансовые ресурсы и потребляющие их) могут занимать на

рынке четыре стратегические исходные позиции относительно возможностей рынка и

собственной конкурентоспособности.

Во-первых,

позицию растущих продуктов («трудные дети»), т. е. тех, которые находятся в

процессе внедрения на данный рынок. Она характеризуется небольшой, но растущей

долей последнего и высоким спросом. Для увеличения доли рынка нужны новые инвестиции

со значительным риском, поэтому здесь финансовые ресурсы потребляются.

Во-вторых,

позицию звездных продуктов («звезды»), отражающую высокий темп роста спроса и

большую долю рынка, что обеспечивает генерирование финансовых ресурсов. В то же

время для укрепления позиции они могут потребоваться в значительном объеме и

самому подразделению.

В-третьих,

позицию высокоприбыльных продуктов («дойные коровы»), которым присущ низкий

темп роста спроса и значительная доля стагнирующего рынка. Это основной

источник прибыли фирмы (здесь финансовые ресурсы потребляются лишь для

поддержания текущих операций).

В-четвертых,

позицию бесперспективных продуктов («собаки»), которым свойственны низкий темп

роста спроса и малая доля свертываемого рынка. Они бесперспективны и подлежат

ликвидации, для чего также возникает нужда в деньгах [14, с.178].

Матрица

Мак-Кинзи. Развитием модели,

построенной на основе матрицы БКГ, является матрица «Мак-Кинзи». Компания

«Мак-Кинзи» усовершенствовала Бостонскую матрицу в ходе реализации проекта,

который выполнялся по заказу компании «Дженерал Электрик». Усовершенствованная

матрица дает более полное представление о стратегическом положении фирмы и

обусловленном ею выборе стратегических решений.

С

ее помощью можно позиционировать фирму относительно привлекательности рынка и

конкурентных преимуществ продукции [8, с. 5].

Матрица

Мак-Кинзи представлена в таблице 1.3.

Таблица 1. 3 – Матрица Мак-Кинзи

|

Конкурентные преимущества

|

|

Высокие

|

Средние

|

Низкие

|

|

Привлекательность рынка

|

Высокая

|

Инвестирование и рост

|

|

Зарабатывать и защищаться

|

|

Средняя

|

|

Зарабатывать и защищаться

|

|

|

Низкая

|

Зарабатывать и защищаться

|

|

«Снимать урожай» и защищаться

|

Привлекательность

представляет собой интегральную оценку емкости рынка, темпов его роста;

цикличности спроса, динамики цен, подверженности влиянию экономических циклов,

тенденций, изменения положения конкурентов и интенсивности конкуренции,

особенностей государственного регулирования; оценку текущей и перспективной

прибыльности, входных и выходных барьеров, величины производственного и

маркетингового эффектов, положения с трудовыми ресурсами; других

социально-экономических и политических характеристик.

Конкурентные

преимущества определяются совокупностью таких показателей, как

производственный, финансовый, научно-технический, кадровый потенциал фирмы;

доля рынка, принадлежащая ей; темпы и ключевые факторы роста прибыли; состояние

технологии; имидж; качество руководства и персонала.

Числовые

значения по каждому фактору устанавливаются экспертами в интервалах 1-5 или

0-1. Чем выше роль фактора, тем большее значение ему присваивается.

Девятиквадрантность этой матрицы позволяет осуществлять более точный анализ позиций

фирмы на рынке и выработку соответствующей стратегии.

В

практике стратегического анализа применяются и другие известные методы:

-

сравнение отраслевой привлекательности и конкурентоспособности (матрица Shell /

DPM);

-

анализ эволюции рынка (матрица Hoter / Schendel);

-

анализ жизненного цикла отрасли (матрица ADL/LC);

-

модель «Мак-Кинзи 7-S»;

-

модель PIMS и др.

1.4

Виды стратегий

Существует

три типа организационных стратегий: стратегии корпоративного уровня, бизнес-уровня

и функционального уровня (рисунок 1.2). Менеджеры высшего организационного

звена, как правило, отвечают за стратегии корпоративного уровня; менеджеры

средних организационных уровней — за стратегии бизнес-уровня, а менеджеры

низового звена — за стратегии функционального уровня. Далее мы подробно

рассмотрим все эти типы стратегий.

Стратегии корпоративного уровня. Если организация занимается несколькими видами бизнеса, то ей необходима стратегия

корпоративного уровня

.

Рисунок

1.2 – Уровни организационной стратегии

Она

призвана ответить на вопрос, каким видом или видами бизнеса следует заниматься

компании? На этом уровне стратегии распределяются роли, которые будет играть в

организации каждая ее бизнес-единица (или организационная единица).

Существует

три основные стратегии корпоративного уровня: стратегия роста, стратегия

стабильности и стратегия обновления [11, с. 359].

Стратегия

роста — это стратегия

корпоративного уровня, неразрывно связанная с увеличением ассортимента

предлагаемых продуктов или расширением обслуживаемых рынков. Следуя этой

стратегии, организация стремится к увеличению прибыли от продаж, размера штата,

доли рынка или каких-либо других количественных показателей. Рост достигается

за счет концентрации, вертикальной или горизонтальной интеграции либо за счет

диверсификации.

Рост

за счет концентрации достигается, когда организация сосредотачивает, свои

усилия на основном направлении бизнеса и увеличивает количество предлагаемых

продуктов или обслуживаемых рынков именно в этой конкретной сфере. При этом

другие фирмы не приобретают и слияния с ними не происходит; компания принимает

решение расти самостоятельно за счет расширения собственных бизнес-операций.

Компания

может выбрать стратегию вертикальной интеграции, создавая фирмы в пределах ее

собственного вертикального канала распределения. При обратной вертикальной

интеграции организации добиваются контроля над своими вводимыми ресурсами,

становясь поставщиками для самих себя. При прямой вертикальной интеграции

организация получает контроль над своими товарами или услугами, становясь их

дистрибьютором.

При

горизонтальной интеграции компании растут, объединяясь с другими организациями,

работающими в той же самой отрасли, т.е. объединяя свои операции с операциями

конкурентов. В последнее время данный тип интеграции особенно часто

используется в сфере авиаперевозок и нефтедобывающей промышленности.

И

наконец, еще один популярный способ роста, который часто выбирают многие

компании, — это слияние с подобными фирмами или их приобретение;

такой путь роста называется смежной диверсификацией.

Кроме

того, компания может избрать стратегию роста за счет несмежной диверсификации,

т.е. слияния или приобретения фирм из несмежных отраслей либо фирм,

которые не имеют непосредственного отношения к тому, чем занимается компания.

Многие

компании для своего роста используют комбинации описанных выше подходов [11, с.

361].

Стратегия

стабильности — это стратегия

корпоративного уровня, которая характеризуется отказом организации от

существенных перемен.

Существуют

ситуации, когда руководство понимает, что ресурсы, способности и ключевые

компетенции организации уже на пределе и что дальнейшее расширение и рост

поставят под угрозу успех компании в будущем. В каких же случаях выбор

менеджерами этой стратегии уместен? Одна из таких ситуаций — периоды серьезных

потрясений и перемен в отрасли, когда внешние факторы быстро меняются и делают

будущее в высшей степени непредсказуемым.

Еще

одна ситуация, в которой компании следует выбирать стабильность, — это когда в

отрасли попросту отсутствуют благоприятные возможности для ее роста.

Стратегия

обновления – стратегия

корпоративного уровня, направленная на устранение слабых сторон организации, ведущих

к снижению ее эффективности.

Существует

два основных типа этой стратегии.

Стратегия

сокращения — это кратковременная стратегия обновления, которая используется в

ситуациях, когда проблемы эффективности еще не стали слишком серьезными.

Но

что же происходит, когда проблемы организации становятся серьезными? Что, если

прибыль организации не просто снижается, если она вообще не имеет прибыли или

даже начала работать себе в убыток? Тогда нужна более интенсивная, решительная

стратегия. В этом случае на помощь приходит стратегия полного изменения.

Стратегия

полного изменения – стратегия обновления, применяемая во времена, когда

проблемы эффективности организации становятся очень серьезными.

Стратегия

бизнес-уровня. Стратегия, определяющая, как организации

должны конкурировать в каждом отдельном направлении бизнеса.

Стратегическая

бизнес-единица. Одно направление бизнеса компании (или группа направлений),

независимое и формулирующее собственную стратегию.

Стратегии

бизнес-уровня предназначены для поиска ответа на вопрос: каким образом следует

конкурировать в каждом конкретном направлении бизнеса?

Разработка

эффективной конкурентной стратегии бизнес-уровня требует понимания сути

конкурентного преимущества. Это то, что выделяет организацию на фоне других,

т.е. ее отличительная особенность, дающая ей определенный перевес над

конкурентами и проявляющаяся в самых разных формах. И более того, компании

недостаточно просто сформировать конкурентное преимущество; ей необходимо

уметь сохранять его как можно дольше. Иными словами, только длительное

конкурентное преимущество позволяет организации удерживаться на нужном уровне,

несмотря на действия конкурентов или эволюционные перемены в отрасли [11, с.

367].

Конкурентные

стратегии. Многие важные идеи стратегического

менеджмента взяты из работы Майкла Портера. По схеме конкурентных стратегий

Портера, в распоряжении менеджеров есть три общие стратегии. Успех организации

зависит от выбора правильной стратегии — той, которая соответствует

конкурентным «плюсам» (ресурсам и благоприятным возможностям) организации, а

также отрасли промышленности, в которой она работает.

По

мнению исследователя, менеджеры должны выбрать стратегию, способную обеспечить

организации конкурентное преимущество. Конкурентное преимущество, по словам

Портера, возникает, либо если расходы фирмы меньше, чем расходы конкурентов,

либо если она чем-то резко выделяется из массы конкурентов. Исходя из этого,

менеджеры могут выбрать одну из трех основных стратегий: лидерство по

издержкам, дифференцирование или фокусирование.

Стратегия

лидерства по издержкам – стратегия, которой следует

организация, если хочет выделиться среди конкурентов, став производителем с

самыми низкими производственными издержками в своей отрасли.

Лидер

по издержкам настойчиво ищет способы повышения эффективности производства,

маркетинга и в других сферах своей деятельности. Накладные расходы удерживаются

на минимальном уровне, а фирма делает все возможное, чтобы понизить издержки.

Однако предлагаемая продукция и услуги должны быть сопоставимыми с

предложением конкурентов, или, по крайней мере, они должны быть приемлемыми для

покупателей.

Стратегия

дифференцирования – стратегия, которой следует

организация, если хочет выделиться в своей отрасли по характеристикам

продукции, имеющим особенно большое значение для покупателей.

Основой

для дифференцирования могут быть высокое качество товаров, исключительный сервис,

новаторский дизайн, использование технологических возможностей или очень

позитивный имидж торговой марки. Ключ к успеху при выборе этой стратегии заключается

в том, что какой бы признак или характеристику продукции или услуги ни выбрали

для дифференцирования, они должны выделять фирму на фоне конкурентов и быть

достаточно весомыми для того, чтобы оправдывать ценовую надбавку, превышающую

издержки, необходимые для дифференцирования.

Первые

две стратегии, определенные М. Портером, связаны с обеспечением конкурентного

преимущества в широком диапазоне сегментов рынка и различных отраслей. В

отличие от них, цель стратегии фокусирования заключается в

достижении преимущества по издержкам (фокусирование на издержках) или

дифференцирования (фокусирование на дифференцировании) в узком сегменте

отрасли. Иными словами, менеджеры выбирают определенный сегмент или группу сегментов

в конкретной отрасли, исключая при этом все остальные. Исследования

подтверждают, что данная стратегия обычно очень эффективна для фирм малого

бизнеса, поскольку для них, как правило, не характерен эффект масштаба (т.е.

экономии, обусловленной ростом масштаба производства) и недостаточно внутренних

ресурсов, чтобы с успехом реализовывать одну из двух других описанных выше

стратегий.

Следует

отметить, что по результатам многочисленных исследований специалисты пришли к

выводу, что более высокую эффективность организации можно обеспечить благодаря

двойному акценту — и на низких издержках, и на дифференцировании. Однако,

чтобы успешно следовать такой тактике, компания должна твердо придерживаться

стратегии качества предлагаемой ею продукции или услуг, а ее потребители должны

высоко оценивать это качество. Предлагая высококачественную продукцию или

услуги, организация дифференцирует, т.е. выделяет себя на фоне конкурентов.

Потребители, которые ценят высокое качество, будут приобретать все больше товаров

этой компании, а постоянно растущий спрос приведет к экономии, обусловленной

ростом масштаба производства, и к снижению издержек на единицу продукции.

Стратегия

функционального уровня. Стратегия, направленная на

поддержку стратегии бизнес-уровня. Стратегия функционального уровня ищет ответ

на вопрос: каким образом следует поддерживать стратегию бизнес-уровня? В

организациях, имеющих традиционные функциональные отделы — производственный

отдел, отдел маркетинга, кадровый, научно-исследовательский, конструкторский и

финансовый, — их стратегии непременно должны быть направлены на поддержку

стратегии бизнес-уровня [11, с. 373].

Типология

стратегий, основанная на модели: «продукт – рынок» И. Ансоффа. Одной из самых распространенных моделей анализа других возможных

стратегических направлений является матрица Ансоффа, представленная на рисунке

3. Эта матрица показывает потенциальные сферы применения стержневых компетенций

и генерических (родовых) стратегий. Существуют четыре широкие альтернативы:

-

проникновение на рынок – увеличение рыночной доли на старых рынках с помощью

существующей продукции;

-

освоение рынка – внедрение на новые рынки и новые сегменты рынка с помощью

существующей продукции;

-

разработка продукта – разработка новой продукции для обслуживания старых

рынков;

-

диверсификация – разработка новых продуктов для обслуживания новых рынков [11

с. 30].

|

ПРОДУКТЫ

|

|

Существующие

|

Новые

|

|

РЫНКИ

|

Существующие

|

Стратегия

проникновения на рынок (увеличение рыночной доли)

|

Разработка

продукта (новые и улучшенные продукты)

|

|

Новые

|

Освоение

рынка (новые покупатели, новые рыночные сегменты или новые страны для

существующей продукции)

|

Диверсификация

(новые продукты для новых рынков)

|

Рисунок 1. 3 – Матрица Ансоффа (компоненты векторного

роста)

Таким образом,

стратегические решения определяют общее направление развития предприятия и его

жизнеспособность перед лицом прогнозируемых, непредсказуемых, а также и вообще

неизвестных на данный момент событий, которые могут произойти в его значимом окружении.

Стратегические решения определяют эффективность предприятия. От них, а не от

успехов в решении частных задач зависит то, насколько верно с учетом имеющихся

ресурсов сориентированы основные усилия.

Процесс

разработки и реализации стратегии состоит из пяти взаимосвязанных

управленческих задач: формирование стратегического видения будущего компании;

постановка целей, перевод стратегического видения в практическую плоскость;

разработка стратегии; реализация стратегии; оценка результатов и корректировка.

Существует

три типа организационных стратегий: стратегии корпоративного уровня,

бизнес-уровня и функционального уровня. Стратегии корпоративного уровня это:

стратегия роста, стратегия стабильности и стратегия обновления. К

конкурентным стратегиям относят: лидерство по издержкам, дифференцирование или

фокусирование.

2.0 АНАЛИЗ

СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ОАО « МИНСКИЙ МОЛОЧНЫЙ ЗАВОД № 1»

2.1

Характеристика предприятия и выпускаемой продукции

ОАО «Минский молочный завод № 1» (далее

ОАО «ММЗ № 1») введен в эксплуатацию в 1929 году по ул. Фабрициуса, 9.

В настоящее время ОАО «ММЗ № 1» решением

Минского городского исполнительного комитета реорганизовано путем присоединения

к нему коммунального унитарного предприятия «Городской молочный завод № 3».

Права по управлению заводами были делегированы КУП «Минскгорпищепром».

Предприятие расположено по ул. Солтыса

185, на юго-востоке города Минск. Основное производство представлено цехом

цельномолочной и диетической продукции, цехом детского питания, производством

сырково-творожных изделий и сметаны.

ОАО «ММЗ № 1» основной поставщик

цельномолочной продукции для розничной торговли г. Минска. Завод специализируется

на производстве фасованных молочных продуктов: молока, кефира, сливок, сметаны,

сырково-творожных изделий, освоено производство йогуртов, майонезов, молока,

кефира, сметаны с биодобавками, и др. Ассортимент вырабатываемой продукции

составляет свыше 200 наименований.

Миссией предприятия является

удовлетворение потребностей потребителя в качественной и полезной молочной

продукции.

Целью деятельности предприятия является:

- достижение экономической

стабильности предприятия;

- обеспечение выпуска продукции

гарантированного качества;

- повышение удовлетворенности

потребителей через эффективное функционирование систем качества.

Потребность предприятия в

производственных ресурсах определяется его производственной мощностью, которая

представляет собой максимально возможный выпуск продукции, предусмотренный на

соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и

ассортименте с учетом оптимального использования наличного оборудования и

производственных площадей, прогрессивной технологии, передовой организации

производства и труда.

Использование производственных мощностей

на предприятии в 2012 году представлено в таблице 2.1.

Таблица

2.1 – Использование производственных

мощностей, 2012 г.

|

Вид

продукции

|

Мощности,

тонн

в смену

|

Коэффициент

использования по кварталам с нарастающим итогом, %

|

|

1

|

2

|

3

|

4

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Масло

коровье

|

5,25

(500 смен/году)

|

98,3

|

99,2

|

99,5

|

99,8

|

|

Сыры

жирные (в т.ч. мягкие, плавленые)

|

2,7

(500 смен/году)

|

35,5

|

38,5

|

39,8

|

41,5

|

|

Майонез

|

3,6

(600 смен/год)

|

56,4

|

60,3

|

66,7

|

66,6

|

|

Цельномолочная

продукция в пересчете на молоко

|

420

(600 смен/ году)

|

93,4

|

95,6

|

97,4

|

97,6

|

Анализ таблицы 2.1 показывает, что

производственные мощности предприятием используются не полностью. Так, не

полностью загружены мощности по сырам и майонезам и в течение года была на

уровне 35,5 - 41,5 %, и - 56,4-66,6 %.соответственно. Мощности по производству

масла и цельномолочной продукции были достаточно высоки и были в пределах 98,3

% - 99,8 % и 93,4- 97,6 % соответственно. Как показывает таблица 2.1 в течение

года мощности растут от первого к четвертому кварталу, что объясняется

качеством поставляемого сырья и связано с жирностью молока меняющемуся в

течение года. Как известно, жирность молока на сельскохозяйственных

предприятиях повышается в зимний период и поэтому мощности использовались на

нашем базовом предприятии более полно в 3-4 кварталах.

Стоимость основных фондов на

предприятии представлена в таблице 2.2. Как видно из таблицы 2.2 на

предприятии наблюдается рост стоимости основных средств. В целом стоимость за

три года основных средств выросла с 195574 млн руб. до 582018 млн руб. Стоимость

зданий и сооружений выросла более чем в 3,3 раза, машин и оборудования в 2,8

раза, транспортных средств в 3,8 раза.

Структуру основных средств на

предприятии представим в таблице 2.3. Данные таблицы 2.3 свидетельствуют о

том, что в структуре основных средств на предприятии преобладают машины и

оборудование, здания и сооружения. Так, доля машин и оборудования на предприятии

колеблется в пределах 32,23 – 35,65 %, машин и оборудования – 58,08- 62,39 %.

Как видно из таблицы 2,3 в течение трех последних лет структура основных

фондов изменялась по годам.

Таблица 2. 2 –

Стоимость основных средств, млн руб.

|

Наименование

показателей

|

Годы

|

Темп

роста 2012 г. к 2010 г.,

%

|

|

2010

|

2011

|

2012

|

|

1

|

2

|

3

|

4

|

5

|

|

Основные средства –

всего

|

195574

|

450744

|

582018

|

297,6

|

|

в том числе:

здания и сооружения

|

63392

|

145285

|

207481

|

327,2

|

|

передаточные

устройства

|

587

|

1195

|

1424

|

242,3

|

|

машины и оборудование

|

122017

|

287058

|

338064

|

277,1

|

|

транспортные средства

|

8234

|

23999

|

31499

|

382,5

|

|

инструмент, инвентарь

и принадлежности

|

1287

|

2074

|

3375

|

262,2

|

|

многолетние

насаждения

|

57

|

133

|

307,0

|

Так, в течение 2010 - 2012 гг. на

предприятии в структуре основных средств доля машин и оборудования сократилось

с 62,39 до 58,08%, передаточных устройств с 0,3 до 0,25 %, инструмента,

инвентаря с 0,66 до 0,58 %, а доля транспортных средств выросла с 4,21 до 5,41

%, зданий и сооружений с 32,41 до 35,65 %.

Таблица

2. 3 – Структура основных средств, %

|

Наименование

показателей

|

Годы

|

|

2010

|

2011

|

2012

|

|

1

|

2

|

3

|

4

|

|

Основные

средства – всего

|

100

|

100

|

100

|

|

в

том числе:

здания

и сооружения

|

32,41

|

32,23

|

35,65

|

|

передаточные

устройства

|

0,30

|

0,27

|

0,25

|

|

машины

и оборудование

|

62,39

|

61,69

|

58,08

|

|

транспортные

средства

|

4,21

|

5,32

|

5,41

|

|

инструмент,

инвентарь и принадлежности

|

0,66

|

0,46

|

0,58

|

|

многолетние

насаждения

|

0,03

|

0,03

|

0,03

|

Сумма амортизационных отчислений на

предприятии по состоянию на 1.01 2013 г. составляла 253107 млн руб., что

говорит о высоком износе (43 %) основных средств. Наиболее высокий износ

основных средств отмечается по машинам и оборудованию (53%), что говорит о

необходимости замены данного оборудования.

На предприятии ОАО «ММЗ №1»

организационная структура представлена линейно-функциональной моделью. Основой

линейно-функциональной структуры являются линейные подразделения, которые

осуществляют в организации основную работу и обслуживающие их

специализированные функциональные подразделения.

По своим должностным обязанностям весь

персонал подразделяется на управленческий персонал (руководители),

инженерно-технические работники (специалисты), другие служащие и рабочие.

Высшее образование из числа

руководителей, специалистов и служащих на предприятии имеют 67 % человек,

среднее специальное – 22,9 % человека. Из числа руководителей высшее

образование у 94 % и 6 % имеют среднее специальное образование. Из специалистов

50,1 % получили высшее образование, 38,3 % имеют среднее - специальное

образование.

По возрастному составу численность

работников делится на следующие группы: до 30 лет списочная численность 28,5 %

от общей численности, работающих; до 40 лет 24,86 %; до 50 лет 25,5 %; до 60

лет (женщины до 55 лет) 19,2 %; пенсионеры по возрасту 2 %.

Эффективность использования трудовых

ресурсов представлена в таблице 2.4.

Таблица

2.4 – Эффективность

использования трудовых ресурсов

|

Наименование

показателей

|

Ед.изм.

|

Годы

|

|

2010

|

2011

|

2012

|

|

1

|

2

|

3

|

4

|

5

|

|

Фонд

оплаты труда

|

млн

руб.

|

26

495

|

35

134

|

70910

|

|

Среднесписочная

численность - всего

|

чел.

|

1

547

|

1

460

|

1

353

|

|

Численность

ППП

|

чел.

|

чел.

|

1

414

|

1 329

|

|

Производительность

труда в действующих ценах (выработка на единицу работ)

|

тыс.

руб.

|

258

489

|

1

400

|

956549

|

|

Среднемесячная

заработная плата

|

тыс.

руб.

|

1

400

|

1

984

|

4275

|

Из таблицы 2.4 видно, что все показатели

в данном периоде имели положительную динамику. На предприятии

средняя заработная плата увеличивалась опережающими темпами и за 3 года

выросла в 3 раза, а производительность труда – в 3,7 раза. Для расширенного

воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы

темпы роста производительности труда опережали темпы роста его оплаты, и как

свидетельствуют данные, эти условия выполняются на предприятии.

ОАО «ММЗ №1» – основной поставщик

цельномолочной продукции для розничной торговли города Минск. Завод

специализируется на производстве фасованных молочных продуктов: молока, кефира,

сливок, сметаны, сырково-творожных изделий, освоено производство йогуртов,

майонезов, молока, кефира, сметаны с биодобавками, и др. Ассортимент

вырабатываемой продукции на предприятии составляет свыше 200 наименований.

Объемы производства некоторых видов

продукции по годам представлены в таблице 2.5.

Таблица 2.5 – Объемы производства

некоторых видов продукции, т

|

Наименование

продукции

|

Годы

|

Темп

роста 2012 г. к 2010 г.,

%

|

|

2010

|

2011

|

2012

|

|

1

|

2

|

3

|

4

|

5

|

|

Цельное молоко -

всего

|

57

605

|

57

409

|

54689

|

94,9

|

|

Кисломолочная

продукция - всего

|

32

363

|

29

754

|

28878

|

89,2

|

|

сметана

|

9

234

|

9

361

|

11194

|

121,2

|

|

сливки

|

460

|

581

|

618

|

134,3

|

|

творог жирный

|

7

624

|

8

599

|

12804

|

167,9

|

|

творог нежирный

|

312

|

375

|

-

|

|

|

творог нежирный

|

-

|

-

|

4719

|

-

|

|

Масло животное

|

2

397

|

2

048

|

2574

|

107,3

|

|

Сыры жирные

|

378

|

490

|

490

|

129,6

|

|

ЗЦМ

|

775

|

658

|

527

|

68,0

|

Анализ таблицы 2.5 показывает, что

объемы производства продукции на ОАО «ММЗ №1 колеблются по годам практически по

всему ассортименту выпускаемой продукции. Как показывает таблица 2.5, за

последние три года выросли объемы производства сметаны (121 %), сливок (134,3

%), масла животного (107,3 %), сыров жирных (129,6 %), нежирной продукции,

появился ассортимент творога с жирностью 0,4 % и 1,0 %. Объемы производства

цельного молока, заменителя цельного молока (ЗЦМ) в 2012 году по сравнению с

2010 годом сократились соответственно на 2916 т (5,1%) и 248 т (32 %). На эти

процессы повлияла меняющаяся структура питания и увеличение спроса населения

на нежирную продукцию.

Значительная широта товарного

ассортимента для ОАО «ММЗ №1» является одним из обязательных условий успеха на

рынке, поскольку, только расширяя ассортимент, можно в полной мере

удовлетворять потребительский спрос различных сегментов рынка, привлечь широкий

круг потребителей.

Для увеличения производства товаров

народного потребления на предприятии освоен выпуск более 10 новых видов

продукции. Вся изготавливаемая продукция расфасовывается в

одноразовую потребительскую упаковку самых различных видов: пакеты из

полиэтилена, пакеты типа «Пюр-Пак», «Тетра-Брик», фольгу, пленку металлизированную,

стаканы и коробки из полистирола и другие виды упаковки, что позволяет улучшить

потребительские свойства продукта и увеличить срок его реализации.

При производстве продукции на

предприятии используется как цельное молоко и сливки, так и сухое обезжиренное

и сухое цельное молоко.

Основными поставщиками сырья (молока)

являются сельскохозяйственные организации Минской области. В осенне-зимний

период, в связи с недостатком натурального молока, завод перерабатывает сухое

цельное и обезжиренное молоко, поставщиками которого являются молочные заводы

республики, производящие сухое молоко.

2.2 Анализ

финансово - хозяйственной деятельности предприятия за 2010-2012 годы

Финансовые результаты деятельности

предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Чем больше прибыль и выше рентабельность, тем эффективнее функционирует

предприятие и устойчивее его финансовое состояние. Прибыль дает представление

об экономическом положении предприятия и эффективности работы предприятия в

целом.

В таблице 2.6 приведены финансовые

результаты деятельности предприятия. Из таблицы 2.6 видно, что за три

последние годы наблюдается рост таких показателей как выручка от реализации

товаров, услуг, прибыль от реализации, чистая прибыль. Чистая прибыль за три

года выросла на предприятии в 1,8 раз и составила 52020 млн руб. Выручка от

реализации выросла на 1044307 млн руб. Рентабельность реализованной продукции в

2012 г. составила 8 %, а рентабельность продаж – 6,02 %.

Таблица 2.6 – Финансовые результаты

деятельности предприятия

|

Наименование

показателей

|

Годы

|

Изменения

(+,-)

|

Отклонения,

%

|

|

|

2010

|

2011

|

2012

|

|

|

2011

г. к 2010 г.

|

2012

г. к 2011 г.

|

2011 г. к

2010 г.

|

2012 г. к 2011

г.

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

|

Выручка от реализации

товаров, продукции, работ, услуг, млн руб.

|

434885

|

735314

|

1411858

|

300429

|

676544

|

169

|

192

|

|

|

Выручка от реализации

товаров, продукции, работ, услуг, млн руб.

|

396674

|

673842

|

1295398

|

277168

|

621556

|

170

|

192

|

|

|

Себестоимость

реализованных товаров, продукции, работ, услуг, млн руб.

|

375325

|

623664

|

118005

|

248339

|

494341

|

166

|

179

|

|

|

Прибыль (убыток) от

реализации товаров, продукции, работ, услуг, млн руб.

|

21332

|

50178

|

85003

|

28846

|

34825

|

235

|

169

|

|

|

Чистая прибыль

(убыток), млн руб.

|

22570

|

27941

|

52020

|

5371

|

24079

|

124

|

186

|

|

|

Рентабельность

реализованной продукции, %

|

5,7

|

8,0

|

8,0

|

2,3

|

-

|

140

|

100

|

|

|

Рентабельность

продаж, %

|

4,9

|

6,8

|

6,02

|

1,9

|

-0,78

|

139

|

88,5

|

|

Показатели ликвидности и

платежеспособности представлены в таблице 2.7. Они характеризуют способность

предприятия погашать краткосрочные обязательства оборотными активами. Чем выше

покрытие обязательств за счет быстрореализуемых активов, тем устойчивее

финансовое положение предприятия.

Коэффициент текущей ликвидности

характеризует общую обеспеченность предприятия собственными оборотными

средствами для ведения хозяйственной деятельности и своевременного погашения

срочных обязательств, предприятием. Превышение текущих активов над текущими

пассивами обеспечивает резервный запас для компенсации убытков, которые может

понести предприятие. Чем больше величина этого запаса, тем больше уверенность

кредиторов, что долги будут погашены. Таким образом, коэффициент текущей

ликвидности определяет границу безопасности для любого возможного снижения

рыночной стоимости текущих активов, вызванными непредвиденными

обстоятельствами, способными приостановить или сократить приток денежных

средств.

Таблица

2.7 – Показатели ликвидности и платежеспособности предприятия

|

Наименование

показателей

|

Норма-тив

|

Годы

|

|

2010

|

2011

|

2012

|

|

1

|

2

|

3

|

|

4

|

|

Коэффициент

текущей ликвидности

|

³

1,7

|

1,3

|

1,6

|

2,13

|

|

Коэффициент

обеспеченности

собственными

оборотными средствами

|

³

0,3

|

-0,1

|

0,1

|

0,53

|

|

Коэффициент

обеспеченности

финансовых

обязательств активами

|

£

0,85

|

0,5

|

0,33

|

0,26

|

Значение коэффициента текущей

ликвидности ОАО «ММЗ №1» на протяжении анализируемого периода носило тенденцию

роста, и в 2012 году значение превысило нормативное.

Коэффициент обеспеченности

собственными оборотными средствами характеризует наличие у предприятия

собственных оборотных средств, необходимых для его финансовой устойчивости. На

протяжении анализируемого периода значение этого коэффициента возросло, что

свидетельствует о том что, оборотный капитал и часть внеоборотного капитала

финансируется собственными средствами, которые предприятие получает от

реализации продукции.

Коэффициент обеспеченности

финансовых обязательств активами характеризует способность предприятия

рассчитываться по своим финансовым обязательствам после реализации активов.

Значение этого коэффициента находилось в рамках норматива на протяжении всего

анализируемого периода (£0,85).

2.3

Анализ стратегического управления предприятия

Стратегия развития ОАО «ММЗ №1»

направлена на поддержание высокого уровня противодействия негативному

влиянию внешней и внутренней среды, а также уменьшение потерь от данных

влияний.

Существующая стратегия развития

направляет усилия предприятия на более глубокое проникновение на рынок и

дополнительные усилия по увеличению темпов роста объёма продаж. Для

достижения этих целей предприятие руководствуется следующими принципами:

- укрепление и обеспечение финансовой

устойчивости предприятия в существующих рыночных условиях;

- разработку инвестиционной программы,

направленной на обновление производственных фондов предприятия, увеличение

выпуска основной продукции;

- увеличение производственного

потенциала предприятия;

- увеличение выпуска продукции,

повышение ее качества, расширение ассортимента;

- повышение рентабельности

производства и продаж, увеличение доли продаж;

- улучшение финансового положения