Ринок фінансових послуг фондових бірж

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВИХ ПОСЛУГ ФОНДОВИХ

БІРЖ УКРАЇНИ

.1 Суть та функції фондової біржі

.2 Учасники фондових бірж

.3 Організація та проведення біржових торгів

РОЗДІЛ 2. АНАЛІЗ ФІНАНСОВИХ ПОСЛУГ ФОНДОВИХ БІРЖ

УКРАЇНИ

2.1 Аналіз розвитку біржових торгів в

Україні

2.2 Аналіз діяльності Української фондової біржі

2.3 Програми розвитку фондового

ринку

РОЗДІЛ 3. ЗАКОРДОННИЙ ДОСВІД РЕГУЛЮВАННЯ РИНКУ

ФІНАНСОВИХ ПОСЛУГ

.1 Регулювання фінансових ринків у Євросоюзі

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Актуальність теми даної курсової роботи пов’язана зі

значенням ринку цінних паперів та його розвитку. Адже існування та стабільність

даного ринку відіграють значну роль у розвитку фінансового ринку, який у свою

чергу є ключовим гвинтиком у механізмі усієї економіки.

Вітчизняні вчені у своїх працях досить ґрунтовно розробляли теоретичні основи та

практичні аспекти функціонування банків в ролі

інвесторів на первинному фондовому ринку. Зазначена тема знайшла своє відображення у працях таких

українських фахівців: Луціва Б.Л. , Вовчак О.Д., Мороза А.М., Савлука М.І.,

Пересади А.А. , інших. Дослідженням проблем розробки і реалізації інвестиційної

стратегії банків та формування їх портфелів цінних паперів також займалися

зарубіжні вчені, зокрема, Шарп У., Лаврушін О. І. та ін.

Незважаючи на досить ґрунтовні наукові доробки вищезазначених

вчених, слід відмітити, що розроблювана тема потребує подальшого опрацювання, в

першу чергу, у питаннях виявлення особливостей діяльності банків на первинному

ринку цінних паперів. Задля визначення можливостей та особливостей діяльності

банків в якості портфельних інвесторів необхідно провести аналіз діяльності

банків на первинному фондовому ринку.

Метою роботи є дослідження фінансових послуг на фондовій

біржі України.

Предмет

дослідження - механізм та процес проведення

фінансових послуг фондовій біржі України.

Об’єкт

дослідження - фінінсові послуги на фондовій біржі.

Виникнення та обіг капіталу, створеного в цінних

паперах, тісно пов'язано із функціонуванням ринку реальних активів, тобто

ринку, на якому відбувається купівля-продаж матеріальних ресурсів. Із появою

цінних паперів (фондових активів) відбувається немов би роздвоєння капіталу. З

одного боку, існує реальний капітал, створений виробничими фондами, з другого -

його відображення в цінних паперах.

Поява цієї різновидності капіталу пов'язана із

розвитком потреби у залученні все більшого обсягу кредитних ресурсів внаслідок

ускладнення й розширення комерційної та виробничої діяльності. Таким чином,

фондовий ринок історично починає розвиватися на основі позичкового капіталу, бо

покупка цінних паперів означає не що інше, як передачу частини грошового

капіталу у позику.

Ключовим завданням, яку повинен виконувати ринок

цінних паперів є, насамперед, забезпечення умов для залучення інвестицій на

підприємства, доступ цих підприємств до більш дешевого, у порівнянні з

банківськими кредитами, капіталу.

Ринок цінних паперів є одним з найважливіших елементів

ринкової економіки. Якщо в західних країнах він має розвинену структуру і добре

відлагоджені механізми функціонування, то в Україні це ринок знаходиться у

процесі становлення. Визначальними факторами цього процесу є специфічні

особливості українського економічного розвитку, що перебувають в переході від

директивної економіки до ринкової.

В будь-якій економіці (ринковій, директивній) на

одному полюсі виникає залишок грошових нагромадження, на іншому - існує потреба

залучення додаткових грошових коштів для інвестування. Механізм цього явища

загальновідомий. Наприклад, сезонні лишки (або нестаток коштів) виникають в

сільському господарстві, лісозаготівлі, переробній промисловості, що

використовує сільськогосподарську сировину. Грошові нагромадження виникають у

населення (як резервна готівка, як заощадження на покупку товарів тривалого

користування і тому подібне). Підприємства нагромаджують кошти амортизації та

частини прибутку на інвестиційні проекти. Та, навпаки, частина підприємницьких

структур постійно мають потреби в залученні коштів для розширення своєї

діяльності (нарощування статутного капіталу, покупки обладнання, реалізації

будівельних програм і тому подібне).

Можна сказати, що ринок цінних паперів в Україні

знаходиться ще у фазі зародження. Однак темпи, якими він розвивається, значно

більш швидкі, аніж еволюція ринку цінних паперів у свій час на Заході. Це

вселяє, з одного боку, надії на скоріше набрання ринком цінних паперів

достатнього рівня цивілізованості, з іншого боку, породжує неминучі витрати

зростання та високий ризик при роботі на цьому ринку.

Національний Банк України дотримується нейтралітету у

відношенні багатьох конкуруючих між собою біржових структур фондового ринку і

не бере участь своїми коштами та ім'ям ні в одній з них. Така позиція

обумовлена тим, що Нацбанк України не рахує потрібним віддавати пріоритет одній

чи декільком з багатьох комерційних структур до того моменту, доки еволюція

біржової системи сама не виділить незаперечного лідера або декількох лідерів на

ринку цінних паперів. Нацбанк України не вважає потрібним включатися у

конкурентну та політичну боротьбу різноманітних біржових структур та

підтримувати одних на шкоду іншим.

Водночас Банк України з рівною повагою відноситься до

різних учасників ринку цінних паперів й готовий надавати їм однакову

методологічну підтримку. Це стосується, насамперед, громадських організацій -

учасників ринку цінних паперів, інтелектуальне співробітництво.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВИХ ПОСЛУГ НА ФОНДОВІЙ

БІРЖІ УКРАЇНИ

1.1 Суть та функції фондової біржі

Фондова біржа - це передусім місце, де знаходять один

одного продавець і покупець цінних паперів, де ціни на ці папери визначаються

попитом і пропозицією на них, а сам процес купівлі-продажу регламентується

правилами і нормами, тобто це певним чином організований ринок цінних паперів.

Перейнявши від товарної біржі інструментарій торгівлі,

фондова біржа досить швидко залишила позаду свою попередницю. У XVII-XVIII

століттях фондова біржа періодично ставала епіцентром підвищеної ділової

активності, що часто закінчувалася крахом шахрайських, фіктивних підприємств,

чиї акції стали причиною ажіотажу. Це був час зародження акціонерних

підприємств -

вони виникали як епізодичні, випадкові, незакономірні, оскільки обслуговували

специфічні потреби, але це гальмувало їх розвиток. Варто пригадати акціонерні компанії типу

Ост-Індійських (одна була заснована в Голландії, інша - в Англії). Вони

виступали формою, в якій монополія на торгівлю з колоніями надавалася групі

купців. Більш ідеальною виявилася саме акціонерна форма, оскільки вона

дозволяла деякою мірою потенційно забезпечити "соціальну

справедливість" і зрівняти привілеї, що отримували купці, які

об'єднувалися в такі компанії, їх акції емітувалися досить широко, щоб кожний

бажаючий міг їх придбати, а з ними - і доступ до прибутків від колоніальної торгівлі.

Якщо акціонерні товариства, які виникали в цей час,

сприяли могутньому поштовху розвитку фондової біржі, то масовий перехід до

акціонерної форми, що розпочався у другій половині XIX ст., закріпив за нею

пальму першості у біржовому світі: без фондової біржі акціонерна справа

по-справжньому розвиватися не може.

Отже, фондова біржа є регулятором фінансового ринку,

тобто організованим і регулярно функціонуючим ринком з купівлі-продажу цінних

паперів та інших фінансових інструментів.

Правила, за якими функціонує фондова біржа, повинні

передбачати:

а) види угод, що укладаються на фондовій біржі;

б) порядок торгівлі на фондовій біржі;

в) умови допуску цінних паперів на фондову біржу;

г) умови і порядок передплати на цінні папери, що

котируються на фондовій біржі;

д) порядок формування цін, біржового курсу та їх

публікації;

е) перелік цінних паперів, що котируються на фондовій

біржі;

є) обов'язки членів фондової біржі щодо ведення обліку

та інформації, внутрішній розпорядок роботи комісії фондової біржі, порядок їх

діяльності;

ж) систему інформаційного забезпечення фондової біржі;

з) види послуг, що надаються фондовою біржею, і розмір

плати за них;

й) правила ведення розрахунків на фондовій біржі;

і) інші положення, що стосуються діяльності біржі.

Фондова біржа не укладає угоди з цінними паперами, а

виходячи з сутності своєї ролі, завдань, функцій створює умови, необхідні для

їх здійснення, обслуговує угоди.

Основними функціями, які виконують фондові біржі, є:

мобілізація і концентрація тимчасово вільних грошових

капіталів та нагромаджень через реалізацію цінних паперів;

кредитування та фінансування держави та інших

господарських організацій через купівлю їх цінних паперів;

встановлення ринкової вартості (біржового курсу)

цінних паперів;

забезпечення високого рівня ліквідності вкладень у

цінні папери.

Своєю діяльністю фондова біржа сприяє концентрації

попиту і пропозиції цінних паперів, їх збалансованості завдяки біржовим цінам,

які реально відображають рівень ефективності функціонування акціонерного

капіталу [27].

До загальних функцій фондових бірж відносять:

визначення ринкової ціни (цінова) -

це одна з найважливіших функцій біржі, оскільки ціни на цінні папери, що

встановлюються на біржі, суттєво впливають на ціни інших активів, які є в

обігу. Крім виявлення та встановлення ціни, частиною ціноутворювальної функції

біржі є також стабілізація та прогноз цін на біржовому ринку, які передбачають

встановлення допустимих змін цін на біржові активи. Цьому також сприяє

діяльність співробітників біржі, які ведуть торги окремими видами цінних

паперів і здійснюють у разі потреби купівлю-продаж цінних паперів від свого

імені;

- прогнозну функцію - більше властива для

спеціалізованих бірж, на яких здійснюється торгівля строковими контрактами,

оскільки ціни на ринку строкових угод мають суттєвий вплив на формування

поточних ринкових цін;

організаційну - передбачає гарантування виконання умов

біржових угод; розробку системи розрахунків за укладеними на біржі угодами;

організацію біржових зборів для проведення гласних публічних торгів тощо;

інформаційну - забезпечує учасників ринку оперативною

та аналітичною інформацією про стан і тенденції розвитку фондового ринку;

регулювальну - забезпечує встановлення правил

торгівлі, здійснення біржового арбітражу, порядку вирішення спірних питань між

учасниками, встановлення пріоритетів, органів контролю, управління та інші.

До конкретних функцій фондової біржі належать:

установлення правил проведення біржових торгів цінними

паперами та іншими фінансовими інструментами;

організація та проведення регулярних біржових торгів;

організаційне, технологічне та технічне забезпечення

проведення біржових торгів;

установлення процедур лістингу та делістингу, допуску

до торгівлі на фондовій біржі;

ведення переліку учасників торгів, фіксація оголошених

заявок, укладених біржових угод та контроль за виконанням біржових контрактів;

ведення переліку цінних паперів та інших фінансових

інструментів, унесених до біржового списку;

обмін інформацією з депозитарними та

розрахунково-кліринговими установами для забезпечення виконання біржових

контрактів;

зберігання документів щодо укладення біржових угод і

виконання біржових контрактів в депозитарній системі;

здійснення діяльності з проведення клірингу та

розрахунків за договорами щодо похідних (деривативів), які укладаються на організаторі

торгівлі;

здійснення контролю за дотриманням членами фондової

біржі та іншими особами, які мають право брати участь у біржових торгах згідно

із законодавством, правил фондової біржі;

здійснення фінансового моніторингу згідно з вимогами

законодавства;

надання інформаційних послуг щодо організації торгівлі

цінними паперами та іншими фінансовими інструментами;

оприлюднення інформації відповідно до законодавства

України.

Для реалізації своїх функції біржа повинна мати

приміщення, комп'ютерні мережі, інше матеріально-технічне забезпечення,

підготовлений персонал. Крім того, мають бути розроблені правила біржової

торгівлі та кваліфікаційні вимоги до учасників торгів.

Фондова біржа набуває статусу юридичної особи з

моменту державної реєстрації, яка здійснюється в порядку, встановленому Законом

України "Про державну реєстрацію юридичних осіб і фізичних осіб -

підприємців". Діяльність з організації торгівлі на фондовому ринку фондова

біржа здійснює на підставі ліцензії, що видається НКЦПФР у встановленому порядку.

Статут фондової біржі затверджується її вищим органом

- зборами акціонерів. У статуті фондової біржі (ФБ) зазначаються найменування і

місцезнаходження ФБ, порядок управління і формування її органів та їх

компетенція, мета діяльності, підстави та порядок припинення діяльності ФБ,

розподілу майна ФБ у разі її ліквідації. У статуті ФБ також мають відображатися

вимоги щодо діяльності органів ФБ, до компетенції яких належать виконання

функцій та прийняття рішень, передбачених правилами біржі [ 28 ].

1.2 Учасники фондових бірж

фондовий біржа торг фінансовий

В окремо узятій фондовій угоді задіяні три сторони:

· продавець,

· покупець,

· посередник.

На початкових етапах модель гранично проста - один посередник зводить

продавця з покупцем. При росту масштабів фондових операцій з'являється друга

модель, і посередників уже двоє: покупець звертається до одному, продавець - до

іншого й імовірність збігу мала. При ще більшій інтенсивності фондових операцій

складається третя модель: тепер уже самі посередники потребують допомоги, і між

ними з'являється ще один. Назвемо його центровим, а його контрагентів

фланговими посередниками.

З

іншого погляду? посередник може діяти подвійно:

· По-перше, за свій рахунок, стаючи на час власником паперів і

одержуючи доход як різницю між курсами покупки і продажу. На американському

позабіржовому ринку таких посередників, як уже згадувалося, називають дилерами.

· По-друге, він може працювати за визначений відсоток від суми

угоди, тобто за комісійну винагороду, просто приймаючи від своїх клієнтів

доручення на купівлю-продаж акцій.

У першій і другій моделях угоди посередник може виступати або в одній

якості, або в іншій. У третій моделі дотримується поділ праці: центровий

посередник працює за свій рахунок, а флангові - на комісійних початках. Третя

модель довгий час, аж до середини 80-х років, існувала на біржі в Лондоні, по

ній дотепер функціонує Нью-Йоркська фондова біржа. Центровий посередник у

Лондоні іменувався джоббером, у Нью-Йорку - фахівцем. Флангові посередники і

там і там іменуються брокерами.

На розвитому фондовому ринку однаковості в посередницьких операціях немає - усі три моделі співіснують, своя

"фондова ніша" знаходиться для кожної. Покладемо, брокер з великою

клієнтурою одержує, крім інших, два доручення, причому курс і розмір пропозиції

продати збігається з параметрами замовлення на покупку. Брокеру залишається

тільки оформити угоду, з чим він благополучно справляється поодинці, не бідуючи

в послугах інших посередників.

Пари замовлень, що самовиконуються, можуть утворюватися в біржовій юрбі,

коли один брокер повідомляє про наявний у нього пропозиції, а інший відразу

відгукується - у нього парне замовлення (посередництво по другій моделі). Але

багато доручень формулюються як умовні. Наприклад, "продати, якщо курс

піднімається до..." Такі замовлення разу виконати не можна. Отут і

приходить на допомогу центровий посередник, а умовні доручення передаються йому

фланговими посередниками. Відзначимо, що центрового посередника може замінити

комп'ютер, і частково це вже робиться.

Оскільки потреба в двоступінчастому посередництві складається далеко не

відразу, зосередимося на іншому важливому для молодого Українського ринку

питанні: на яких початках краще працювати біржовому посереднику - за свій чи

рахунок як брокеру? Добре б, звичайно, мати дилерів, готових купити папера в чи

клієнта продати їх йому. Однак дилеру приходиться пускати в обіг свої кошти і

брати на себе ризик. Покладемо, недолік грошей можна компенсувати позиками, але

проблему ризику це не знімає. Дилер, що невірно оцінив ситуацію, може

дестабілізувати ринок і викликати ланцюгову реакцію банкрутств, якщо не поверне

отримані кредити. Дилер, що усвідомить і свою недосвідченість, і недосконалість

ринку, схильний виявляти надобережність, відмовляти клієнтам. Тим самим

гальмується висновок угоди.

Національним біржам у розвитку посередницьких

послуг потрібна стратегія, що включає вироблення норм регулювання:

· який мінімальний капітал повинний мати дилер,

· які межі кредитів, що він може брати і т. д.

Необхідне ліцензування брокерської і дилерської діяльності, установлення

стандартів їхньої звітності. Не виключено, що на початковому етапі об'єктивно

не буде посередників, готових узяти на себе функції дилерів. У центр

посередництва тому спочатку доцільно поставити брокера, прикладаючи одночасно

максимум зусиль до забезпечення концентрації попиту та пропозиції фондових

цінностей. Поступово стане ясно, хто з брокерів здатний узяти на себе роль

дилера.

Біржа - це царство посередників, що є дійсними хазяїнами біржі, у тому

числі і юридично, якщо біржа організована як акціонерне товариство. Можливо і

створення біржі як публічно-правового інституту. Ясно, що ініціаторами установи

біржі як акціонерного товариства стають саме ті, хто має намір працювати в

біржовому залі, надаючи інвесторам послуги по купівлі-продажу цінних паперів.

Засновники біржі - це члени біржі, коло яких може бути розширений, якщо

засновники вважають за необхідне прийняти додаткове число акціонерів.

Члени біржі автоматично одержують біржове місце, тобто право вести

операції в біржовому залі. Може бути прийняте рішення про продаж додаткового

числа місць, і тоді їхні власники теж одержать право торгувати в операційному

залі. Якщо число членів біржі і біржових місць значно то неминуча ротація -

хтось вирішує продати приналежне йому місце. У випадку, що коли бажають

придбати місце багато, ціна його висока, це є для біржі гарним знаком. Якщо

ціна падає, біржовикам треба задуматися. Інтервал, у якому коливаються ціни,

може бути дуже значним.

Фондова біржа має, як правило, статус безприбуткового акціонерного

товариства, тобто не ставить своєю метою одержання доходу для розподілу його

серед своїх членів. Це може показатися на перший погляд дивним, але в дійсності

глибоко закономірно: члени біржі одержують доход, функціонуючи як біржові

посередники. Зміст в тім, щоб клієнти біржі сплачували ще якісь суми в загальну

біржову скарбничку, з якої вони будуть розподілятися між членами біржі, явно не

проглядається: може початися перерозподіл надходжень на користь тих членів, що

працюють незадовільно і залучають менше клієнтів, а з загальної скарбнички

вимагають виплат пропорційно своєму паю.

Безприбутковий статус не означає, що біржа як акціонерне товариство

взагалі не одержує доходів. Отримані доходи витрачаються для облаштованості

залу і приміщень, де працюють біржовики, створення сучасних систем зв'язку,

ведення дослідницької роботи і т. д.

Члени біржі зацікавлені в тім, щоб біржа одержувала рівно стільки

доходів, скільки їй потрібно при дотриманні розумної економії: завищення

доходів означає скорочення прибутків чи членів, подорожчання послуг по

купівлі-продажу цінних паперів.

Біржовиків поєднує загальний інтерес, а особливо тісно вони спаяні, коли

принцип котирування акцій на одній біржі сполучається з єдиними фіксованими

ставками, стягнутими з клієнтів на цій біржі. Саме такий порядок існував на

Нью-Йоркській біржі до травня 1975 року. Уведення комісійних ставок змушує

біржовиків конкурувати за залучення клієнтів. А для клієнтів це саме головне.

Звичайно, завжди є небезпека, що члени біржі домовляться між собою й

установлять завищений рівень розцінок. Тоді буде доцільним припинити

котирування акцій на такій біржі і перенести угоди в інше місце. До розгляду

процедури котирування ми приступимо після короткої довідки про члени біржі.

Членами біржі є фізичні і юридичні особи, але перші - "на

підхопленні" у других і виконують допоміжні функції. Юридичні особи

представлені або універсальні комерційні банки, або спеціалізованими біржовими

фірмами (їх називають брокерськими, чи инвестиционно-банковскими), або і тими,

і іншими. У США з 30-х років склалася своєрідна модель, що пізніше була

запозичена Канадою і Японією. Вона будується на забороні комерційним банкам

брати участь у біржових операціях. Монополію на цей вид діяльності одержали

інвестиційно-банківські фірми.

У свою чергу, вони не повинні вторгатися в єпархію комерційних банків -

депозитно-ссудні операції. Для західноєвропейських країн характерна інша модель

- на біржах домінують універсальні комерційні банки, яких у кожній країні

одиниці. Через них проходить так багато доручень на угоди з цінними паперами,

що банки фактично виконують ті ж функції, що і біржі, які концентрують попит та

пропозиція цінних паперів. А раз так, то банк здатний у визначеній мері і

підмінювати біржу. Але цілком замінити біржу банки не можуть, та й не прагнуть

до цього - у кожного своє місце в кредитно-фінансовій системі.

Оскільки акціонерні товариства поділяються на два види - закриті і

відкриті, то з потенційних претендентів на біржове котирування треба виключити

закриті суспільства, тому що їхні акції не обертаються на ринку. У таких

суспільствах перехід паю в інші руки вимагає згоди інших акціонерів. У цьому і

виявляється "3акритість" цих

суспільств. На відміну від цього, пай у відкритому акціонерному товаристві

кожний з акціонерів вільний передати кожному, що й означає волю звертання таких

акцій на ринку.

Суспільства відкритого типу відрізняються по масштабах діяльності. Для

великих чи швидко зростаючих не складає праці привернути увагу до своїх акцій,

а для інших задача ця важко розв'язна. Тому з погляду інтенсивності звертання

акцій акціонерні товариства розшаровуються. По одним паперах попит та

пропозиція настільки великі, що угоди укладаються не просто щодня, але і багато

раз у день, а по іншим - раз у кілька днів, а те і чи тижнів місяців. Звідси

висновок: у першому випадку котирування на біржі доцільна, у другому - немає.

Існують дуже прозаїчні причини, що стосуються організаційної

сторони справи:

· По-перше, за котирування треба платити, а навіщо платити,

якщо угод майже не буде?

· По-друге, біржа не зацікавлена в тім, щоб

"засмічувати" свій котирувальний бюлетень. Біржі ні до чого, щоб він

з дня в день майорів прочерками, що означають відсутність угод.

· По-третє, прочерки в котирувальному бюлетені ніяк не додають

популярності відповідної компанії.

При бажанні, незважаючи на усю вагомість приведених аргументів, ними

можна зневажити. Але не можна скинути з рахунків змістовну сторону справи.

Зіставимо дві компанії: в одному випадку угоди з акціями компанії укладаються

приблизно раз у кілька місяців, а в другому - десятками щодня. Поставимо себе

на місце інвестора, що вирішив купити акції другої компанії.

Орієнтиром буде служити динамічний ряд біржових котирувань, тобто цін, по

яких акції переходили з рук у руки. Між угодами проходить так мало часу, що

припускати наявність якихось серйозних змін у справах компанії не приходиться.

Тому ми можемо сміло орієнтуватися на курси (ринкові

ціни) попередніх угод і дати брокеру замовлення купити за ринковою ціною. За

час, поки наше замовлення переборе шлях до операційного залу, курс сильно не

зміниться (крім, зрозуміло, періодів біржових панік). Така ситуація здається

нам цілком природної, акція як титул власності живе своїм самостійним життям.

Звернемося тепер до першої компанії. Її акція - юридично такий же титул

власності, як і в другої компанії. Представимо, що нам неї пропонують купити.

Чи погодимося ми використовувати як орієнтир курс попередньої угоди, що

відбулася кілька місяців назад? Адже за цей час багато чого могло змінитися в

самій компанії, на ринках, куди вона поставляє свою продукцію і тобто В цьому

випадку для ухвалення рішення про покупку потрібно чимала попередня робота,

можна сказати, необхідна інвентаризація компанії. Таким чином, самостійність

титулу власності виявляється ілюзорною - він "прив'язаний" до майна,

що представляє.

Отже, уявивши себе на місці інвестора, ми краще усвідомили, чому на біржі

котируються тільки компанії, акції яких служать предметом найбільш активної

торгівлі. Але звідси також випливає, що позабіржовий ринок аж ніяк не

другозначний. На ньому представлене чимало солідних фірм, чиї розміри "не

дотягають" до біржових стандартів.

Позабіржовий ринок є також "інкубатором", де вирощуються

компанії, акції яких згодом переміщаються на біржу. І навряд чи існує необхідність докладно зупинятися на

тім, що між установою акціонерного товариства і прийняттям його паперів до

котирування повинен пройти визначений час. Навіть якщо

по своїх масштабах (величині активів, одержуваного прибутку) воно задовольняє

біржові критерії, біржі вимагають представити "родовід" акцій -

історію їхнього звертання на позабіржовому ринку протягом декількох років.

Інформація про біржі континентальних західноєвропейських країн убога. У

наших засобах масової інформації про них повідомляється значно менше, ніж про

Нью-Йоркську біржу. Причина укладається в тім, що фондова біржа грає відносно

більш важливу роль у США, чим у континентальних західноєвропейських країнах. Це

порозумівається розходженнями в структурі володіння акціями.

Схематично, суть цих розходжень можна зобразити

в такий спосіб: в одній моделі контрольні пакети невеликі, а основна маса акцій

вільно звертається на ринку, у той час

як в іншій моделі гнітюча частка акцій іммобілізована в контрольних пакетах, а

на ринку звертається щодо небагато акцій. Першу модель можна позначити як

англо-американську, другу - як континентальну західноєвропейську При всій

умовності такої схеми розходження між моделями показують суть того, що

відбувається в реальному житті.

При англо-американській моделі акцій на ринку багато, а виходить, велика

імовірність наявності великого числа інвесторів, що бажають їх купити і

продати. Отже, для бірж відкривається широке поле діяльності. Украй важливо і

така обставина: з акцій, що звертаються на ринку, можна в принципі сформувати

пакет, що стане контрольним і дозволить перехопити контроль над компанією.

При західноєвропейській моделі такої можливості не існує в принципі.

Перехід компанії з рук у руки може відбутися тільки за бажанням колишніх

власників. Обороти ж акцій на біржах невеликі.

Уже позначилися три головних претенденти на володіння великими пакетами

акцій: держава в особі тих чи інших його органів, трудові колективи і

підприємства, зацікавлені в перехресному володінні акціями.

Усі ці акціонери обзаводяться акціями не для того, щоб відразу вийти з

ними на ринок - виходить, що придушує частина акцій державних підприємств

преутворених в акціонерні товариства, виявиться іммобильною - нічого поганого в

цьому ні, якщо тим самим трудові колективи одержать могутній стимул підвищити

ефективність своєї роботи, а господарські зв'язки між підприємствами зміцняться

завдяки перехресному володінню акціями, взаємному представництву в радах

акціонерних товариств і т. д.

Але для біржі така структура володіння акціями буде означати звуження

потенційних розмірів обороту акцій. Відносно більший інтерес для неї будуть

представляти знову утворені акціонерні товариства - якщо вони, зрозуміло,

будуть досить великими.

Сказане змушує задуматися і про орієнтири, на яких доцільно тримати курс

Українським біржам при відпрацьовуванні процедур торгівлі. Інтерес до досвіду

американського ринку цілком зрозумілий, але важливо представляти границі, у

яких удасться використовувати прийоми, що практикують на біржах США. Адже вони

орієнтовані на безупинну торгівлю по методу подвійного аукціону -і замовлення

на покупку і на продаж акцій. На відміну від цього, на біржах з невеликими

оборотами (за зразком ряду західноєвропейських) спочатку замовлення

акумулюються, а потім відповідно до тієї чи іншої прийнятої процедури

встановлюється курс (наприклад, за критерієм задоволення максимально можливого

числа заявок).

Отже, біржа аж ніяк не всесильна в налагодженні обороту акцій. Вирішальне

значення має широта розосередження акцій, а це визначається, природно, не

тільки пропозицією акцій. У кінцевому рахунку останнє слово за інвесторами.

Спроби розгадати секрет сил, що направляють курси акцій чи нагору чи

вниз, що продовжує, але результати - як у середньовічних алхіміків: по головній

проблемі просування, а побічні результати бувають цікавими. Висновок, до якого

схиляється більшість серйозних дослідників, укладається в тім, що на розвитому

фондовому ринку в кожен даний момент біржовий курс відображає в основному всю

інформацію, що мається про акціонерне товариство, а зміни курсу відбуваються

під впливом появи нової інформації, що стосується самої компанії, чи галузі

галузей, у яких вона діє, кон'юнктури в економіці в цілому й ін.

Уже з такого загального міркування випливає, що доступ до інформації,

черговість її одержання здобувають величезну важливість для успіху в біржових

операціях. Для власника таких зведень більше немає таємниць щодо найближчих

змін біржового курсу акцій даного акціонерного товариства. Як носій нової

інформації, він має переваги в біржовій грі.

Ясно, що використання службової інформації у фондових угодах повинне бути

заборонено, але настільки ж ясно, що цілком викорінити таку практику неможливо.

Налагоджуючи роботу Українського фондового ринку, проблему службової

інформації необхідно вирішити настільки, наскільки це можливо: усі міри повинні

бути прийняті для запобігання зловживань. Всім учасникам фондового ринку

повинний бути забезпечений рівний доступ до зведень, що впливають на курс

акцій.

Вимоги до біржі як до форми організації фондової торгівлі можна

сформулювати в такий спосіб:

· По-перше, вона повинна забезпечувати визначення курсу цінних

паперів тільки під впливом попиту та пропозиції і надійно обгороджувати курс

від впливу тих, хто намагається маніпулювати їм, спотворюючи курс до своєї

вигоди.

· По-друге, між ціною продавця і ціною покупця в звичайному

випадку не повинне бути великого розриву - інакше процес висновку угод гальмується.

· По-третє, повинні підтримуватися плавність і поступовість у

зміні курсів, процес утворення курсів повинний запобігати раптові різкі стрибки [29].

1.3 Організація та проведення

біржових торгів

1. Фондова біржа забезпечує умови для

проведення регулярних торгів цінними паперами та іншими фінансовими

інструментами за встановленими правилами у спосіб, що призводить до укладання

біржових контрактів (договорів) щодо цінних паперів та інших фінансових

інструментів.

Електронна торговельна система, яка використовується

фондовою біржею для організації та проведення торгів, повинна відповідати

вимогам, зазначеним у цьому Положенні.

Фондова біржа забезпечує:

надійне функціонування електронної торговельної

системи;

надання необхідної для користувачів інформації в

зручному для сприйняття вигляді, обслуговування запитів користувачів.

Програмне забезпечення фондової біржі повинно

відповідати вимогам, встановленим Комісією.

Торговельний день не може починатися пізніше 10-00

години і закінчуватися раніше 16-00 години за київським часом. Протягом

торговельного дня може відбуватися кілька торговельних сесій.

Фондова біржа за погодженням з державним представником

на фондовій біржі своїм рішенням в окремих випадках може встановлювати інші

межі конкретного торговельного дня.

. Правила фондової біржі щодо порядку організації та

проведення біржових торгів повинні визначати:

вимоги до учасників біржових торгів, їх права та

обов'язки, у тому числі щодо інформування учасником біржових торгів (крім

державних органів) фондової біржі про виконання біржового контракту (договору)

протягом однієї години після виконання такого біржового контракту (договору),

крім випадків, коли таку інформацію отримує фондова біржа від депозитарію;

вимоги до уповноважених представників учасників

біржових торгів, їх права й обов'язки;

процедуру укладання та виконання біржових контрактів

(договорів), включаючи процедуру подання заявок;

перелік видів заявок, які можуть подавати учасники

біржових торгів;

процедуру використання електронної торговельної

системи та процедуру доступу учасників біржових торгів до користування цією

системою;

процедуру формування переліку заявок учасників

біржових торгів, який повинен містити щонайменше такі дані: номер заявки;

найменування та код (у разі наявності) учасника торгів, який подав заявку;

умови заявки; вид заявки; реквізити цінного папера або іншого фінансового

інструмента, щодо якого подано заявку; кількість цінних паперів або інших

фінансових інструментів, щодо яких учасником подано заявку; дату та час

реєстрації заявки;

порядок надання доступу до переліку та реквізитів

заявок, поданих протягом торговельної сесії;

процедуру формування переліку

укладених біржових контрактів (договорів), який повинен містити щонайменше такі

дані: реєстраційний номер біржового контракту (договору); сторони біржового

контракту (договору); дату і час фіксації біржового контракту (договору);

реквізити цінного папера або іншого фінансового інструмента, щодо якого було укладено

біржовий контракт (договір); суму біржового контракту (договору); кількість

цінних паперів або інших фінансових інструментів, щодо яких було укладено

біржовий контракт (договір); ціну цінного папера або іншого фінансового

інструмента, за якою було укладено біржовий контракт (договір);

процедуру оформлення та обліку документів, які

використовуються при укладанні та виконанні біржових контрактів (договорів);

процедуру запобігання маніпулюванню та укладанню

нестандартних біржових контрактів (договорів);

процедури, що застосовуються фондовою біржею у разі

виникнення в ході торговельної сесії надзвичайних ситуацій, уключаючи опис

таких ситуацій;

порядок прийняття рішень про зупинення, припинення та

поновлення торгівлі;

процедуру запобігання невиконанню біржових контрактів

(договорів) учасниками біржових торгів;

порядок зупинення та припинення торгівлі за рішенням

уповноважених державних органів;

порядок допуску до торгівлі на фондовій біржі без

внесення до біржового реєстру;

порядок здійснення діяльності маркет-мейкера.

. Порядки організації та проведення біржових торгів на

первинному та вторинному ринках встановлюються окремо.

. Фондова біржа в своїх правилах встановлює критерії

ліквідності цінних паперів, які виступають як забезпечення при здійсненні

маржинальних операцій. При встановленні критеріїв ліквідності цінного папера

фондова біржа використовує такі показники:

обсяг торгів цінним папером;

кількість укладених та виконаних біржових контрактів

(договорів) за таким цінним папером;

кількість учасників торгів, що укладали біржові

контракти (договори) за таким цінним папером;

кількість торговельних днів, у які укладалось більше

10 біржових контрактів (договорів) за таким цінним папером;

кількість торговельних днів, у які подавалися заявки

на покупку таких цінних паперів;

кількість торговельних днів, у які подавалися заявки

на продаж таких цінних паперів.

. Допуск цінних паперів та інших фінансових

інструментів до торгівлі на фондовій біржі здійснюється шляхом їх внесення до

біржового списку.

Цінні папери та інші фінансові інструменти, обіг яких

здійснюється на фондовій біржі, можуть перебувати у біржовому списку цієї

фондової біржі не більше 60 календарних днів без проведення за ними біржових

торгів. У разі непроведення біржових торгів протягом 60 календарних днів за

цінними паперами та іншими фінансовими інструментами такі цінні папери та інші

фінансові інструменти виключаються із біржового списку, крім цінних паперів, що

знаходяться у процесі розміщення або пропонуються до продажу на фондових біржах

у процесі приватизації, акцій публічних акціонерних товариств, 100 відсотків

акцій яких належать одному акціонеру, у тому числі державі, інших фінансових

інструментів.

. До біржового списку можуть бути внесені цінні папери

в процесі їх відкритого (публічного) розміщення.

. Біржовий список повинен містити щонайменше такі

дані: найменування та код за ЄДРПОУ емітента; міжнародний ідентифікаційний

номер (у разі коли його наявність передбачена законодавством), реєстраційний

код Єдиного державного реєстру інститутів спільного інвестування для цінних

паперів інститутів спільного інвестування, вид цінного папера або іншого

фінансового інструмента; номінальну вартість; кількість цінних паперів або

інших фінансових інструментів відповідного виду в обігу; кількість цінних паперів

у випуску (для облігацій); дані щодо державної реєстрації випуску цінного

папера та іншого фінансового інструмента (у разі якщо державна реєстрація

випуску передбачена законодавством), інші показники, необхідні для

ідентифікації цінного папера або іншого фінансового інструмента; рівень

лістингу; дату внесення (виключення) цінного папера або іншого фінансового

інструмента до (з) біржового списку.

. Допуск до торгівлі без внесення до біржового реєстру

може здійснюватися за ініціативою емітента, члена фондової біржі, фондової

біржі, компанії з управління активами (щодо цінних паперів інститутів спільного

інвестування, які містяться в управлінні компанії з управління активами), іншої

особи, у тому числі державного органу, які мають право брати участь у біржових

торгах згідно із законодавством.

Вимоги щодо внесення цінних паперів та інших

фінансових інструментів до біржового списку без унесення до біржового реєстру

установлюються фондовою біржею відповідно до правил фондової біржі.

Не допускається внесення до біржового списку цінних

паперів та інших фінансових інструментів, емітенти яких визнані банкрутом або

щодо яких застосовується ліквідаційна процедура, крім цінних паперів, які

пропонуються до продажу в процесі приватизації.

Правила фондової біржі повинні передбачати можливість

проведення біржових торгів за участю державних органів для випадків,

передбачених законодавством.

. Фондова біржа з іноземним емітентом, цінні папери

якого можуть бути допущені до обігу на території України, укладає договір,

основними умовами якого мають бути:

зобов’язання іноземного емітента на веб-сайті фондової

біржі оперативно розкривати інформацію в тому обсягу, що і на іноземній біржі,

на якій цінні папери такого цього емітента допущені до обігу (зазначена

інформація повинна бути оприлюднена українською мовою у десятиденний строк з

дня оприлюднення на іноземній біржі);

можливість доручення іноземним емітентом фондовій

біржі оприлюднювати на власному веб-сайті інформацію, розкриту іноземним

емітентом на іноземній біржі, з перекладом на українську мову;

санкції за нерозкриття інформації іноземним емітентом

на веб-сайті фондової біржі (якщо договором між фондовою біржею та іноземним

емітентом передбачено зобов’язання іноземного емітента розкривати інформацію

самостійно).

. У разі нерозкриття іноземним емітентом інформації на

веб-сайті фондової біржі (якщо договором між фондовою біржею та іноземним

емітентом передбачено зобов’язання іноземного емітента розкривати інформацію

самостійно) фондова біржа:

інформує про такий факт іноземну біржу, на якій цінні

папери іноземного емітента допущені до торгівлі, та державний регулятор такої

іноземної біржі;

у двадцятиденний строк з дня оприлюднення інформації

на іноземній фондовій біржі, на якій іноземний емітент розміщує основний випуск

цінних паперів, забезпечує розміщення такої інформації українською мовою на

власному веб-сайті.

. Припинення торгівлі цінним папером іноземного

емітента здійснюється фондовою біржею у разі невідповідності іноземного

емітента та його цінних паперів вимогам цього Положення, правилам фондової

біржі.

. Припинення торгівлі цінним папером або іншим

фінансовим інструментом здійснюється фондовою біржею за таких підстав:

припинення емітента, про що інформація оприлюднена у

порядку, встановленому законодавством;

невідповідності емітента та його цінних паперів

вимогам цього Положення, правилам фондової біржі, що визначають умови

перебування в біржовому реєстрі за відповідним рівнем лістингу;

невідповідності вимогам правил фондової біржі, що

визначають умови перебування у біржовому списку як позалістингових цінних

паперів;

прийняття Комісією рішення про анулювання випуску;

визнання емісії недобросовісною;

зупинення, припинення Комісією обігу та укладання

біржових контрактів (договорів) за цінними паперами емітента;

(Абзац сьомий пункту 12 розділу

ІІІ із змінами, внесеними згідно з Рішенням Національної комісії з цінних

паперів та фондового ринку № 1465 від 13.08.2013

<#"733064.files/image001.gif">

Рис. 2.1. Структура торгівлі

фінансовими інструментами на УФБ за 2010-2012 рр.

Таблиця 2.5.- Загальні показники ринку за 2010 - 2012 рр.

|

Показники

|

2010 р.

|

2011 р.

|

2012 р.

|

|

Обсяг біржових торгів, млн. грн.

|

54,39

|

396,47

|

434,43

|

|

Кількість укладених угод, шт.

|

6176

|

6629

|

6 424

|

|

Члени УФБ:

|

65

|

50

|

43

|

|

- торговці цінними паперами

|

43

|

28

|

25

|

22

|

22

|

18

|

|

Біржовий список УФБ, інструментів:

|

40

|

125

|

228

|

|

- 1 рівень лістингу

|

0

|

0

|

0

|

|

- 2 рівень лістингу

|

1

|

5

|

6

|

|

- позалістингові фінансові інструменти

|

39

|

120

|

222

|

За підсумками 2012 року темп приросту обсягів торгівлі на УФБ

становив 9,57% у порівнянні з 2011 роком (обсяг біржової торгівлі на УФБ

збільшився на 37,96 млн. грн.).

Рис.2.2.Структура членів УФБ, станом на 31.12.2010р.

Станом на кінець 2010 року члени УФБ представлені 65

учасниками. З початку поточного року зі складу членів УФБ було виключено 23

торговців цінними паперами, увійшли до складу - 10. Члени УФБ в структурному

розрізі представлені 22 банківськими установами та 43 торговцями цінними

паперами.

Рис.2. 3.Структура членів УФБ, станом на 31.12.2011р.

На кінець 2011 року склад членів УФБ був представлений 50

учасниками ринку, серед яких 28 членів - торговці цінними паперами, решта 22 -

банківські установи.

Рис.2. 4. Структура членів УФБ, станом на 31.12.2012р.

На кінець 2012 року склад членів УФБ був представлений 43

учасниками ринку, серед яких 25 членів - торговці цінними паперами, решта 18 -

банківські установи.

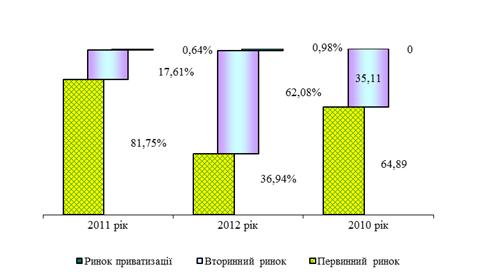

Рис. 2.5. Структура торгів на УФБ (за видами ринків) у 2010 - 2012 рр.

У 2012 році суттєво змінилася структура торгівлі на УФБ за видами ринків.

Якщо у попередньому році найбільший обсяг торгів припадав на первинний ринок

(81,75%), то в 2012 році найбільша частка в структурі торгів на біржі належала

вторинному ринку - 62,08%.

Таблиця 2.6.- Структура торгівлі фінансовими інструментами на

УФБ за 2011-2012 рр.

|

Вид фінансового інструменту

|

2010 рік

|

2011 рік

|

2012 рік

|

|

Сума, грн.

|

%, від сукупного обсягу торгівлі

|

Сума, грн.

|

%, від сукупного обсягу торгівлі

|

Сума, грн.

|

%, від сукупного обсягу торгівлі

|

|

|

|

|

|

|

|

|

Акції

|

5455372,10

|

10,03%

|

11 816 132,59

|

2,98%

|

123 267 699,24

|

28,37%

|

|

Облігації підприємств

|

456556,00

|

0,84%

|

325 443 003,48

|

82,09%

|

165 759 469,00

|

38,16%

|

|

Деривативи

|

48368217,00

|

88,92%

|

59 178 188,00

|

14,93%

|

139 677 023,83

|

32,15%

|

|

Інвестиційні сертифікати

|

112271,00

|

0,21%

|

28 741,80

|

0,01%

|

5 721 893,00

|

За підсумками 2012 року у структурі торгівлі фінансовими

інструментами на УФБ суттєво скоротилась питома вага облігацій підприємств - до

38,16% (показник 2011 року - 82,09% від загального обсягу торгів), що

супроводжувалось зростанням частки торгівлі акціями - до 28,37% (аналогічний

показник 2011 року - 2,98%).

Рис.2. 6. Динаміка угод з

купівлі-продажу фінансових інструментів, укладених на УФБ протягом 2010 року.

Найвища біржова активність спостерігалася у грудні звітного

року. Обсяг торгів у грудні склав 44,16 млн. гривень, що становить 81,19% від

загального обсягу торгівлі за звітний період.

Рис.2.7. Динаміка угод з купівлі-продажу фінансових

інструментів, укладених на УФБ протягом 2011року.

Найвища біржова активність спостерігалася у жовтні звітного року. Обсяг торгів у жовтні склав 206,02 млн. гривень, що становить 51,96% від загального обсягу торгівлі за

звітний період.

Рис.2.8. Динаміка угод з купівлі-продажу фінансових інструментів, укладених на УФБ

у 2012 році

Найвища біржова активність на УФБ

спостерігалася у

грудні звітного року.

Обсяг торгів у грудні

склав 246,72 млн. гривень, що становить 56,79% від загального обсягу торгівлі за

звітний рік [ 1 ].

.3 Програми розвитку фондового ринку

Необхідні кроки:

. З метою суттєвого розширення пропозиції цінних паперів з

високими інвестиційними характеристиками необхідно:

І етап (до кінця 2012 року):

1.1. Проведення корпоративної реформи за такими основними напрямами:

.1.1. Завершення приведення діяльності акціонерних товариств у

відповідність до вимог Закону України “Про акціонерні товариства”;

.1.2. Запровадження в українське

законодавство, що регулює діяльність акціонерних товариств, найкращих практик

та стандартів корпоративного управління;

.1.3. Удосконалення та узагальнення судової

практики вирішення спорів, які виникають у відносинах між товариством, його

акціонерами та зацікавленими особами;

.1.4. Уніфікація та вдосконалення правового

регулювання корпоративних прав, в тому числі виведення інвестиційних

сертифікатів та сертифікатів ФОН з режиму пайових цінних паперів;

.1.5. Вдосконалення процедур державної

реєстрації, реорганізації та ліквідації юридичних осіб.

1.2.

Удосконалення правового регулювання корпоративних боргових цінних

<http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=n0001120-08&fpage=3&text=%F0%E8%ED%EE%EA+%F6%B3%ED%ED%E8%F5>

паперів шляхом:

впровадження

інституту зборів власників облігацій з наданням їм певних прав щодо захисту

прав власників облігацій, зокрема під провадження у справі про банкрутство (в

першу чергу, контроль за фінансово-господарською діяльністю боржника);

встановлення

першочерговості задоволення вимог власників облігацій під час провадження у

справі про банкрутство емітента цих облігацій над іншими кредиторами, крім

держави та трудового колективу;

законодавчого

врегулювання дій емітента і власників корпоративних облігацій у разі дефолту

тощо.

.3.

Розширення видів корпоративних облігацій шляхом запровадження концесійних

облігацій, які можуть використовуватись для реалізації програм

державно-приватного партнерства, біржових облігацій, створення дієвого

механізму реалізації прав за конвертованими облігаціями.

ІІ етап (до кінця 2015 року):

1.5. Розвиток іпотечних цінних паперів через розширення їх пропозиції

та удосконалення ринкової інфраструктури, зокрема, шляхом посилення ролі

Державної іпотечної установи на вторинному іпотечному ринку, розширення її

функцій як оператора вторинного іпотечного ринку.

.6. Створення законодавчої бази для сек’юритизації фінансових активів

компаній та забезпечення можливості випуску цінних паперів, забезпеченням

виконання зобов’язань емітента за якими будуть його ліквідні фінансові активи,

переведення зобов’язань емітента в боргові та пайові цінні папери.

1.7.

Завершення корпоративної реформи, в т.ч.:

.7.1.

Гармонізація українського законодавства, що регулює діяльність

акціонерних товариств, та приведення його у відповідність до законодавства

Європейського Союзу у сфері регулювання діяльності компаній;

.7.2.

Створення системи оцінювання рівня корпоративного управління на

підприємствах та визначення на основі цієї оцінки рейтингів корпоративного

управління.

2. З метою створення умов для максимального використання

потенціалу біржового ринку необхідно:

І етап (до кінця 2012 року):

2.1. Зосередження обігу державних цінних паперів на біржовому ринку,

створити високоліквідний біржовий ринок ОВДП.

.2. Перегляд підходів до лістингових вимог, в першу чергу:

.2.1. Знизити вимоги до фінансових

показників емітентів, що обумовлюють допуск цінних паперів у лістинг;

.2.2. Дозволити допуск цінних паперів до

біржових торгів з ініціативи маркет-мейкера;

.2.3. Дозволити включення цінних паперів у

лістинг за наслідками їх обігу на інших фондових біржах, не вимагаючи

регулярних торгів протягом найменше півроку ( так званий крос-лістинг);

.2.4. Посилити вимоги до перебування цінних

паперів у лістингу (наявність маркет-мейкера та збільшення обов’язкового для

перебування в лістингу обсягу торгів).

.3. Стимулювати первинне публічне розміщення цінних паперів (IPO) через:

.3.1. Визначення на законодавчому рівні

поняття кваліфікованих інвесторів;

.3.2. Допуск окремих цінних паперів до

лістингу за умови їх розміщення (обігу) виключно через кваліфікованих

інвесторів;

.3.3. Спрощення умов реєстрації випуску та

розміщення цінних паперів;

.3.4. Встановлення вимог до андеррайтерів та

маркет-мейкерів.

.4. Забезпечення безпосередньої участі органів державної влади (ФДМУ,

Міністерство фінансів України, Державна іпотечна установа) у біржових торгах на

фондовому ринку, удосконалення порядку продажу на фондових біржах пакетів

цінних паперів, що належать державі.

.5. Впровадження практики використання для визначення в якості звичайної

ціни на цінні папери та інші фінансові інструменти їх біржового курсу.

ІІ етап (до кінця 2015 року):

2.6. Впровадження інструментів РЕПО та маржинального кредитування через:

.6.1. Визначення поняття та регулювання на

законодавчому рівні маржинальних операцій та договорів РЕПО на фондовому ринку

як операцій із цінними паперами;

.6.2. Визначення критеріїв ліквідності для

цінних паперів, які можуть використовуватися як забезпечення для таких

операцій.

.7. Врегулювання питань, пов’язаних з використанням інсайдерської

інформації.

3. З метою підвищення інформаційної прозорості фондового

ринку необхідно:

І етап (до кінця 2012 року):

3.1. Оптимізація та законодавче удосконалення переліку інформації, яка

підлягає розкриттю на фондовому ринку.

.2. Забезпечення оперативного доступу зацікавлених осіб до інформації, що

розкривається на фондовому ринку.

.3. Удосконалення способів поширення інформації на фондовому ринку з

використанням сучасних інформаційних технологій.

.4. Застосування МСФЗ у діяльності професійних учасників ринку цінних

паперів: торговців цінними паперами, які здійснюють діяльність з управління

цінними паперами та компаній з управління активами.

ІІ етап (до кінця 2015 року):

.5. Законодавче встановлення вимог щодо розкриття інформації

про осіб, які є реальними власниками (кінцевими бенефіціарами) учасників ринку,

що здійснюють розкриття інформації на фондовому ринку.

.6. Поширення вимог щодо розкриття інформації на всіх

емітентів цінних паперів та фінансових інструментів, які мають обіг на

фондовому ринку, у тому числі іноземних емітентів, які здійснюватимуть

пропозицію цінних паперів на території України.

3.7. Посилення законодавчого регулювання діяльності рейтингових агентств,

які надають рейтингові послуги на фондовому ринку.

4. З метою сприяння розвитку та становленню потужних

національних інституційних інвесторів, стимулювання участі роздрібних та

іноземних інвесторів на фондовому ринку необхідно:

І етап (до кінця 2012 року):

.1. Впровадити механізми, які б забезпечували участь

роздрібних інвесторів на фінансовому ринку та захист їх інвестицій, зокрема:

.1.1. Подальший розвиток послуг Інтернет-трейдингу як

інструмента залучення інвестицій від масового інвестора;

.1.2. Створення компенсаційних механізмів для фізичних осіб -

інвесторів на фондовому ринку (компенсаційний фонд, який формується за рахунок

внесків професійних учасників ринку цінних паперів, які надають послуги

фізичним особам; добровільні компенсаційні системи);

.1.3. Нормативне регулювання порядку надання фінансових

послуг роздрібним інвесторам, в першу чергу послуг з підвищеним ризиком

(маржинальні та строкові угоди);

.1.4. Формування інституту інвестиційних консультантів

(інвестиційних радників);

.1.5. Продаж невеликих пакетів акцій інвестиційно привабливих

підприємств роздрібним інвесторам (так звані “народні” ІРО);

.1.6. Створення механізму емісії інвестиційних цінних паперів

для роздрібного продажу індивідуальним інвесторам;

ІІ етап (до кінця 2015 року):

4.2. Удосконалити законодавчу та нормативно-правову базу діяльності

інститутів спільного інвестування через:

.2.1. Запровадження нових та удосконалення

існуючих механізмів та передумов нарощення обсягів діяльності інститутів

спільного інвестування;

.2.2. Удосконалення змісту інвестиційної

діяльності венчурних фондів;

.2.3. Удосконалення вимог до звітності

інститутів спільного інвестування та компаній з управління активами;

.2.4. Законодавче закріплення права надання

компаніями з управління активами інвестиційних консультацій;

.2.5. Удосконалення вимог до диверсифікації

активів пайових та корпоративних інвестиційних фондів з використанням похідних

цінних паперів, неемісійних цінних паперів та операцій РЕПО;

.2.6. Врегулювання порядку здійснення

компаніями з управління активами управління іпотечним покриттям;

.2.7. Запровадження механізмів гарантування

інвестицій учасників інвестиційних фондів.

.3. Продовжити проведення пенсійної реформи шляхом запуску другого рівня

пенсійної системи України через:

.3.1. Узгодження дій органів державної

влади, що регулюють діяльність фінансових установ та недержавних пенсійних

фондів з метою вироблення єдиної політики щодо подальшого проведення пенсійної

реформи;

.3.2. Розробки та запровадження механізмів

залучення до пенсійної системи коштів громадян, які тимчасово проживають та

працюють за межами держави, що, в свою чергу, сприятиме як пенсійному захисту

цих громадян після їх повернення в Україну, так і притоку значних коштів на

ринок;

.3.3. Прискорення введення в дію другого

рівня недержавного пенсійного забезпечення, а саме створення Накопичувального

фонду;

.3.4. Підвищення кваліфікаційних вимог до

фахівців, що здійснюють діяльність у сегментах недержавного пенсійного

забезпечення [ 22 ].

РОЗДІЛ 3. ЗАКОРДОННИЙ ДОСВІД РЕГУЛЮВАННЯ РИНКУ ФІНАНСОВИХ

ПОСЛУГ

3.1 Регулювання фінансових ринків у

Євросоюзі

Орієнтиром для більшої частини розвинутих економік є правові

рішення, закріплені в директивах Європейського союзу, що регулюють діяльність

на фінансових ринках країн - членів ЄС.

Нормотворча діяльність європейського законодавця в галузі

фінансового ринку має вже більш ніж 20-літню історію. Першим епохальним актом

стала Директива ЄС від 20 грудня 1985 р. (про координацію законів та інших

нормативних актів, які регулюють утворення колективного інвестування в цінні

папери, що перебувають в обігу, (ЮКІТС)), на основі якої і донині функціонують ринкові

схеми колективного інвестування у всіх країнах ЄС (аналоги відкритих та

інтервальних фондів у Росії). Інструментом для прямого інвестування і кваліфікованих інвесторів такі

фонди бути не можуть. Директива Ради ЄС від 21 квітня 2004 р. про ринки фінансових

інструментів, що з'явилася нещодавно, покликана упорядкувати процедуру й умови

випуску фінансових інструментів, обмежених в обігу.

Функції фінансового регулятора в країнах ЄС (у наднаціональному масштабі)

покладені на профільні комітети Ради ЄС з економіки і соціальних питань і

Комітет з європейських цінних паперів (European Securіtіes Commіttee).

Європейський Центробанк у даному випадку виступає тільки як додатковий

координуючий орган. Повноцінний фінансовий регулятор у ЄС на сьогоднішній день

фактично відсутній, тому що потреба у створенні аналога Європейського

Центрального банку для ринків фінансових інструментів і послуг, не пов'язаних з

банківським сектором, не очевидна. Його відсутність компенсується діяльністю

вищезгаданого комітету і комісій з бірж та цінних паперів у кожній із країн -

членів ЄС.

Головне завдання європейського законодавця і профільного комітету -

узагальнення позитивного досвіду національних правових систем (як у рамках ЄС,

так і за його межами), вироблення рамкових правових механізмів регулювання

головних сегментів ринку (у даному випадку - фінансових ринків) і сприяння

їхньому впровадженню на національному рівні.

Активна робота також здійснюється на рівні Європейського комітету

фінансових регуляторів (European Securіtіes Regulators Commіttee/ESRC), у тому

числі з адаптації національних законодавств до директив ЄС.

Характерними рисами сучасного європейського фінансового ринку є:

наявність інституту "взаємного визнання" учасників (інвесторів)

ринку в країнах, що приєднуються до директив ЄС;

"відкритий" характер правових норм - можливість детального

формування правил і вимог на рівні національного законодавства;

відносно високий рівень інтеграції фінансових інститутів країн-членів ЄС,

розвиток взаємин між собою і на рівні наднаціональних утворень в рамках

Євросоюзу;

формування новітніх і максимально універсальних рішень і механізмів

правового регулювання відкритого фондового ринку, ринку колективних інвестицій

і проектного фінансування;

високий рівень розвитку компенсаційних механізмів (основи закладаються на

рівні директив; конкретні рішення (фонди) реалізуються на рівні країн - членів

ЄС);

вільний режим руху капіталів у межах ЄС (основна риса в економіці ЄС).

Національне законодавство європейських країн.

Моделі фінансового ринку, що сьогодні функціонують у провідних країнах -

членах ЄС, заслуговують на окрему увагу і можуть розглядатися як самостійні і

повноцінні системи організації роботи ринків фінансових послуг - без урахування

механізмів, установлених директивами ЄС. До таких варто віднести Францію,

Німеччину і Велику Британію. Певний інтерес представляє і фінансове

законодавство Нідерландів.

Франція є одним з піонерів у питаннях запровадження схем колективного

інвестування. Не останню роль у цьому процесі зіграв і національний фінансовий

регулятор (Autorіte des marches fіnancіers, AMF), що здійснює нагляд за ринком

фінансових послуг, біржами і розкриттям корпоративною інформацією. Компетенція

AMF не поширюється на банківський і страховий сектори.

Найважливішими правовими актами фінансового законодавства Франції є:

Кодифікований закон Франції про монетарну політику і фінансові ринки (The

Monetary and Fіnancіal Code);

Основні положення про схеми колективного інвестування, професійних

учасників фінансового ринку, емісійні процедури і розкриття інформації, а також

про інфраструктуру фінансових ринків і зловживання при здійсненні професійної

діяльності на них (General Regulatіon of the AMF - books tl-Vі.- іssuers and

fіnancіal dіsclosure, servіce provіders, collectіve іnvestment products, market

іnfrastructures, market abuse: іnsіder dealіng and market manіpulatіon);

Закон № 2005-842 від 26 липня 2005 р. "Про економічну

модернізацію" (Breton Act);

Закон № 2005-811 від 20 липня 2005 р. (DDAC Act).

Проте французька правова модель регулювання фінансових ринків має потребу

в модернізації і стандартизації. Основою цього процесу є впровадження положень

директив ЄС у законодавство Франції. Цьому питанню регулятор приділяє особливу

увагу, зокрема в "Огляді правового регулювання у Франції в рамках

майбутньої європейської фінансової системи"2 зазначається, що французька

правова система в цілому гармонізована з європейським правом, однак деякі

сектори фінансового ринку вимагають подальшої роботи щодо адаптації до

загальноєвропейських стандартів (стандарти аудиту, розкриття інформації тощо).

Законодавство Великої Британії - унікальний приклад сполучення системи

загального права й інститутів континентального права, привнесених практикою

кооперації з іншими західними країнами й імплементацією норм Євросоюзу.

Особливий інтерес представляють правові моделі регулювання фінансових

ринків і оподаткування в цій галузі, закріплені в нормативних актах Об'єднаного

Королівства:

Закон 2000 р. "Про фінансові ринки і послуги ринків" (Fіnancіal

Servіces and Markets Act, 2000);

Закон 2006 р. "Про податок на прибуток" (Corporatіon Tax,

2006).

Цілісна система фінансових сервісів та учасників фінансового ринку,

закріплена комплексним нормативним актом 2000 р., найбільш повно відповідає

новим вимогам європейських директив і визначає єдиного регулятора для

фінансових ринків (крім банківського сектора) в особі Служби фінансового ринку

(Fіnancіal Servіces Authorіty), що входить у структуру Казначейства (Her

Majesty's Treasury).

Одночасно з прийняттям нових законів, спрямованих на уніфікацію правових

інститутів Великої Британії, проводиться активна робота з формування рішень і

механізмів, що сприяють максимально широкому використанню європейських правових

механізмів та інститутів у фінансовій системі Об'єднаного Королівства. Так, у

дискусійній доповіді Служби фінансового ринку відзначається необхідність

детальної роботи над правовим регулюванням обігу фінансових інструментів

строкового ринку (у тому числі деривативів на товарні контракти і специфічні

контракти) на національному і європейському рівнях у рамках Директиви ЄС

"Про ринки фінансових інструментів" (MіFІD).

Найважливішим законодавчим актом останнього часу для ринку колективних

інвестицій Великої Британії став Закон 2006 р. "Про податок на

прибуток" у частині, що стосується трастів нерухомості (The Real Estate

Іnvestment Trusts). Зважаючи на загальні тенденції з мінімізації податкового

тягаря для довгострокових проектів і проектів, пов'язаних з реальним сектором у

цілому, англійський законодавець увів пільговий режим оподатковування доходів,

що генеруються у ході діяльності трастів нерухомості.

Німецький фінансовий ринок нещодавно одержав у розпорядження сучасний

фінансовий інструментарій для роботи на ринку нерухомості. У 2006 р. вийшов

комплексний закон, що визначає умови і порядок створення та функціонування

такого фінансового інституту, як фонд нерухомості. Зазначений нормативний акт,

прийнятий у 2007 р., одержав назву German REіTAct, тому що запозичав ідею

американських фондів нерухомості (Real Estate Іnvestment Trust). Однак правова

модель фонду заснована на європейських (континентальних) стандартах і

законодавстві.

Нідерланди, так само як і Велика Британія та Франція, йдуть шляхом

впровадження інноваційних рішень і механізмів у національне законодавство. У

результаті цього два роки тому з'явився Закон (ордонанс) "Про регулювання

фінансових ринків" (Fіnancіal Supervіsіon Act, 2006 р.). Правова модель

ринку фінансових послуг та інфраструктури, визначена цим законом, надзвичайно

близька французькій моделі (як термінологічно, так і фактично). Одночасно з цим

можна відзначити специфіку, властиву рішенням голландського законодавця. Так,

пруденційний нагляд за всіма секторами фінансового ринку, у тому числі ринку

колективних інвестицій і фондового ринку, віднесений до компетенції

Центрального банку Нідерландів (The Dutch Central Bank), але безпосередній

контроль діяльності на фінансових ринках і їхнє регулювання перебувають у

віданні незалежного від Центробанку виконавчого органа - Служби з фінансових

ринків (Autorіteіt Fіnancіele Markten).

Підсумовуючи даний розділ , варто відмітити що під ринками фінансових

послуг розуміють сферу діяльності учасників ринків фінансових послуг з метою

надання та споживання певних фінансових послуг. До ринків фінансових послуг

належать професійні послуги на ринках банківських послуг, страхових послуг,

інвестиційних послуг, операцій із цінними паперами та на ринках інших видів, що

забезпечують обіг фінансових активів. Учасниками ринків фінансових послуг є

юридичні особи та фізичні особи.

Основною метою державного регулювання ринків фінансових послуг в Україні

є проведення єдиної та ефективної державної політики у сфері фінансових послуг

та захист інтересів споживачів фінансових послуг.

Основним законом що встановлює загальні правові засади у сфері надання

фінансових послуг, здійснення регулятивних та наглядових функцій за діяльністю

з надання фінансових послуг є З.У. «Про фінансові послуги та державне

регулювання ринків фінансових послуг»

Регулювання фінансового ринку повинно передбачати встановлення правил

інвестиційного процесу, обов'язкових для всіх - і для дрібних, і для великих

інвесторів. Високоякісний, добре відрегульований фінансовий ринок знижує

загальний ризик, який міжнародні інвестори пов'язують з конкретного країною та

підвищує динамічність системи і її репутацію[5].

ВИСНОВКИ

У сучасній світовій фінансовій системі фондовий ринок

відіграє значну роль, оскільки він є одночасно сегментом грошового ринку та

ринку капіталів. До того

ж фондовий ринок може розглядатися як один з найефективніших механізмів

регулювання переливу фінансових ресурсів за допомогою різних інструментів. Саме

операції на відкритому ринку (купівля/продаж державних облігацій) є основним

інструментом грошово-кредитної політики для будь-якого центрального банку,

незалежно від того, який у нього цільовий орієнтир - рівень процента чи обсяг

грошової пропозиції. Водночас існування ринку державних цінних паперів дає

орієнтири для визначення рівня без ризикової процентної ставки. Залучення

коштів на фінансових ринках (внутрішніх чи зовнішніх) за допомогою державних

боргових зобов'язань є також загальновизнаним способом фінансування дефіциту

державного бюджету. Тому дослідження розвитку фондового ринку слугують тією

основою, яка сприяє визначенню певних напрямів у розбудові економіки, а відтак

увага дослідників до тенденцій функціонування фондових ринків взагалі та

фондових ринків країн, що перетворюють свої економіки, зокрема, є суттєвою.

Фондовий ринок - це специфічний ринок, на якому держава через свої

органи, а також саморегулятивні організації, враховуючи закономірності ринкових

законів, вирішує завдання щодо залучення, розподілу та розміщення інвестиційних

коштів між надлишковими та дефіцитними секторами, окремими галузями й секторами

економіки; перерозподіляє доходи і власність, формує нові відносини власності,

розпорядження, використання, цивілізованого інвестора та вирішує інші

соціально-економічні завдання.

Формування фондового ринку в Україні здійснювалось паралельно з

інституціональними змінами, розгортанням процесів роздержавлення та

приватизації, становленням нормативно-законодавчої бази. У цих процесах можна

виділити чотири етапи, три з яких відбувались в умовах розбудови моделі

фінансового ринку України, а четвертий етап, який відбувається сьогодні - в

умовах створення основи структурно-функціональної моделі фондового ринку.

Перший етап розпочався на початку 1990-х рр. ХХ ст., другий охоплював

середину-кінець 90-х рр., початок третього датується 1999 р., а четвертого -

2003 р.

На сьогодні ринок цінних паперів в Україні розвивається з кожним днем і

розширює сферу своїх інвестиційних можливостей.

Стан вітчизняного ринку цінних паперів характеризується постійним

зростанням обсягів емісій та зміною їх структури на первинному ринку.

Присутність комерційних банків на фондовому ринку України є стабільною і

представлена не лише інвестиційною та емісійною діяльністю, а включає андерайтингові, депозитарні, консалтингові послуги,

а також послуги з довірчого управління

портфелем цінних паперів юридичних та

фізичних осіб. Загалом, позицію банків щодо присутності на фондовому ринку як інвесторів не можна вважати активною, хоча їхня роль

кожного року зростає. В основному, портфель

банків складається з ліквідних та низькоризикових

цінних паперів, що були розміщені на ринку державою та державними корпораціями.

Узагальнюючи викладений в курсовій

роботі матеріал зрезюмуємо основні положення роботи. Так, до фінансових ринків

можна віднести ряд взаємодоповнюючих та взаємопов'язаних між собою ринків. Це

зокрема кредитні та валютні ринки, ринки цінних паперів та ринки строкових

контрактів. Терміни "кредитний ринок", "валютний ринок",

"ринок фінансових послуг" або “ринок цінних паперів” є лише

узагальнюючими. У міжнародній практиці дефініції:

· money market - грошовий або

кредитний ринок,

· rates and bond market - ринок

прав та облігацій,

· currencies market - валютний

ринок,

· commodities market - ринок

строкових контрактів,

· securities market - ринок

цінних паперів,

· stock market (exchange) -

дослівно біржа акцій але не “фондова біржа” застосовуються, як правило, для

визначення торгової системи або майданчика.

При цьому ринок - це конкретне місце,

де можна купити або продати певний товар. Для узагальнення - застосовують ті ж

самі дефініції у множині - “markets” - ринки.

Однією з головних цілей таких ринків

є створення умов для забезпечення якнайбільшого укладання угод із допущеним до

торгів товаром або фінансовим інструментом, що призводить до мінімізації ціни

на певний товар або фінансовий інструмент. Іноді ринки можуть також виконувати

і функцію виконання укладених угод. Сукупність таких ринків загалом і складає

фінансові ринки. Окремою проблемою в українському законодавстві є

невизначеність функцій організатора торгівлі. Суть проблеми полягає у процедурі

фіксації факту укладання угоди у організатора торгівлі. Участь організатора

торгівлі або відсутність його участі в процесі укладання угоди визначає буде чи

не буде цей організатор торгівлі приймати участь у процедурах, пов’язаних з

виконанням угоди. Дії організатора, який не приймає участі в процедурі фіксації

факту укладання угоди, зводяться тільки до надання інформаційних послуг.

Отже, в розвинутих країнах під ринком

розуміється конкретна юридична особа, яка є організатором торгівлі і забезпечує

укладання угод щодо певних товарів, коштів або фінансових інструментів. При

цьому товар або фінансовий інструмент, з яким укладаються угоди на ринках, може

мати майновий характер та повинен бути дискретним і стандартизованим.

Застосовуючи поняття “кредитний або

валютний ринок” маємо уявити систему, за допомогою якої укладаються і

фіксуються угоди щодо кредитних ресурсів або валюти. “Ринок цінних паперів” це

біржа цінних паперів або торгово - інформаційна система. Нажаль, важко знайти

аналогію поняттю “фондовий ринок” або поняттю “біржовий та позабіржовий ринок”,

яке можна було б перекласти як “ринковий ринок та поза ринковий ринок”. На наш

погляд, невизначеності, неточності або двозначності можуть мати достатньо

негативний вплив на таку точну сферу діяльності як фінансова індустрія.

Фінансова індустрія складається не

тільки з ринків. Угоди щодо купівлі - продажу товарів, коштів, цінних паперів

можуть укладатися і не на ринках. Для Україні, наприклад, ця обставина має

принципове значення, оскільки певні фінансові інструменти (зокрема, цінні

папери) знаходяться в обігу переважно поза межами ринків.

Оскільки управління ринковим

господарством здійснюється через фінанси, державне регулювання фінансової

індустрії має досить важливий вплив на формування ринкової економіки в країні.

Глобальні тенденції розвитку світової економіки вимагали здійснити поступове

реформування регулюючих функцій щодо фінансової індустрії. Швеція, Данія,

Англія, США, Франція, Японія, Австралія та багато інших країн світу визнали за

необхідне реформування органів, що регулюють фінансову індустрію. Директива

ради ЕС 93/22 “Про інвестиційні послуги у сфері цінних паперів” (1993), Закон

Великої Британії “Про фінансові послуги та ринкову діяльність” (1998), Закон

США “Про модернізацію фінансових послуг”(1999), Закон Франції “Про модернізацію

фінансової діяльності ”(1996) - тільки частина законодавчих актів, що прийняті

з метою розвитку фінансової індустрії.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Аналітичні

дані щодо розвитку фондового ринку [Електронний

ресурс]. -Редим доступу : <http://www.nssmc.gov.ua/fund/analytics>

2. Внукова

Н.М.,. Ринок фінансових послуг: Навч.-метод. посіб. для самост. вивч. дисц./ Внукова Н.М., Грачов В.І.,

Кузьминчук - Х.: ВД "ІНЖЕК", 2004.

3. Вовчак,

О. Д. Банківська інвестиційна діяльність в Україні [Текст] / О. Д. Вовчак.

- Львів: Вид-во Львів. комерц. акад., 2005. - 544 с.

4. Гаршина

O.K. Цінні папери: Навч. посіб./

Гаршина O.K. - К: Видавн. дім "Слово", 2004.

5. Державне регулювання

ринків фінансових послуг. [Електронний

ресурс].-Режим доступу: <http://www.refine.org.ua/pageid-5824-7.html>

6. Закон України «Про

банки і банківську діяльність». від 07.12.2000 N 2121-III [Електронний ресурс]:

- Режим доступу: http://zakon4.rada.gov.ua/ laws/show/2121-14

<http://zakon4.rada.gov.ua/%20laws/show/2121-14>

. Коваленко М.А. Ринок

фінансових послуг: Навч. посіб. /М.А. Коваленко, Л.М. Радванська, Н.В.

Лобанова, Г.М. Швороб. - Херсон: Олді-плюс, 2004.

. Конституція України

// Закони України: В 12 т. - Т. 10. - С. 5-40.

. Крамаренко В.І.

Біржова діяльність: Навч. посіб./ Крамаренко В.І - К: ЦУЛ, 2003.

10. Луців,