Анализ и улучшение ценовой политики ЗАО 'Астра-14'

Введение

В современных условиях механизм формирования цены представляет собой одну

из важнейших составляющих рыночного комплекса субъектов хозяйствования.

Разработке ценовой политики субъекта хозяйствования должно уделяться самое

пристальное внимание со стороны его управленческого аппарата. Наличие четко

выработанной ценовой политики дает возможность хозяйствующему субъекту сделать

лучше собственную конкурентную позицию, извлечь лучшую выгоду из имеющихся

ресурсов, но основное, - формирует основу для прибыльной работы на длительную

перспективу. Основой ценовой политики являются маркетинговые исследования,

путем изучения и учета спроса и предложения на каждый вид продукции в

конкретном сегменте рынка, производителем формируется цена его продажи.

Под ценовой политикой в узком смысле понимают процесс установления цены,

который основывается на реализации общих принципов, использование которой даст

возможность произвести разработанную стратегию. В широком смысле, под ценовой

политикой субъекта хозяйствования понимается установление уровня цен и

возможных вариантов их изменения согласно целям и задачам, которые решаются

субъектом в краткосрочном периоде и на перспективу.

Актуальность темы и ее высокая практическая значимость определили объект

и предмет исследования, его цель и круг решаемых задач.

Цель исследования - оценить формирование ценовой политики субъекта

хозяйствования.

Для достижения поставленной цели необходимо решить круг задач:

изучить теоретические аспекты ценообразования;

рассмотреть сущность ценовой политики и методов управления и

регулирования цен;

провести анализ эффективности ценовой политики и методов управления

ценами на объекте исследования;

на основании проведенного исследования разработать проект мероприятий по

совершенствованию системы ценообразования объекта исследования.

Объектом исследования выступает ЗАО «Астра-14» - предприятие оптовой

торговли, занимающееся оптовой реализацией лекарственных средств и прочих

сопутствующих товаров.

Предмет исследования - ценовые вопросы управления в ЗАО «Астра-14».

Информационную базу работы составили годовая бухгалтерская отчетность ЗАО

«Астра-14» за 2011-2013 гг., данные первичной отчетности исследуемого

предприятия и плановые показатели его деятельности на 2013 г.

Методологической базой исследования явились труды отечественных и

зарубежных ученых, посвященные вопросам управления ценами предприятий,

использовались различные источники: законодательная, научная, учебная,

учебно-методическая литература, монографии, сборники статей, журнальные

публикации.

1.

Теоретические аспекты формирования ценовой политики организаций

1.1 Понятие и сущность ценовой

политики

В современных рыночных условиях общественного развития трудным является

переоценить значимость такой экономической категории, как «цена». Цена представляет

собой историческую экономическую категорию, которая свойственна только

товарному производству, она не существовала до него и исчезнет вместе с

исчезновением товарно-денежных отношений. Цена появилась в экономике, когда в

обмене товаров возникли деньги как мера стоимости и средства обращения.

Большое количество формулировок определения понятия цены как

экономической категории было предопределено большим количеством экономических

школ и течений науки, но, при этом достаточно долгая ценовая история дает

возможность с уверенностью заметить, что толкование цены в качестве

экономической категории будет тем точнее, чем точнее будут установлены функции

цены и факторы ценообразования.

Объективную характеристику сущности цены в теории стоимости представил К.

Маркс. Им было предложено ставшее классическим определение цены в качестве

денежного выражения стоимости:

«Цена, взятая сама по себе, есть не что иное, как денежное выражение

стоимости».

«Цена товара есть лишь денежное название овеществленного в нем количества

общественного труда».

Следовательно, согласно трудовой теории стоимости К. Маркса цена

представляет собой денежное выражение стоимости товара или денежное выражение

овеществленного в товаре общественного абстрактного труда.

В рамках рыночного подхода приемлемым является такое определение. Цена

представляет собой форму выражения ценности благ, которая проявляется в

процессе их обмена. В данной формулировке выделены два основных акцента.

Во-первых, была подчеркнута непосредственная связь цены товара с ценностью,

полезностью, которая есть у него как у объекта потребления. Во-вторых, по этой

трактовке цена товара проявляется в качестве экономической сущности только в

условиях его обмена на денежные средства или иной товар. Поэтому вне рынка, без

купли-продажи, о цене вести речь не приходится, цену установить способным

является только рынок.

Цена не является свойством продукта труда от природы. У самих по себе

продуктов труда нет цены. Цена есть только у такого продукта труда, который

приобретает определенную общественную форму - форму товара. Рыночное

существование цены обусловлено наличием стоимости.

В качестве формы стоимости цена вместе с тем выступает как общественное

свойство товара и отражает производственные отношения товаропроизводителей.

Цена представляет собой экономическое отношение, которое прикрыто

товарно-денежной оболочкой.

Понимание содержания цены можно получиться только в ее взаимосвязи со

стоимостью. Но при этом цена не сводится всецело к стоимости, она является

самостоятельной по отношению к ней: цена является формой проявления стоимости,

а форма, как известно, может не совпадать с содержанием.

В узком смысле, под ценовой политикой понимают процесс установления цены,

который основан на реализации общих принципов, использование которой дает возможность

осуществить разработанную стратегию. В широком смысле, под ценовой политикой

субъекта хозяйствования понимают установление ценового уровня и возможных

вариантов их изменения согласно целям и задачам, которые решаются субъектом

хозяйствования в краткосрочном периоде и на перспективу. Ценовая политика

хозяйствующего субъекта вырабатывается в результате сотрудничества и

взаимодействия работников отделов бухгалтерии, финансового и маркетингового

отделов, специалистов по снабжению и сбыту, а вместе с тем конструкторов и

технологов.

Процедура разработки ценовой политики, а потом и определения на ее основе

конкретных уровней цен, построена на сведении воедино разного рода факторов,

которые способны воздействовать на условия сбыта и прибыльность операции субъекта

хозяйствования при тех или иных вариантах цен на его продукцию (рис. 1).

Рисунок 1.1. Формирование политики цен фирмы

Из представленного рисунка видно, что покупатели, конкуренты, затраты,

государство выступают самыми существенными факторами, которые воздействуют на

формирование цен. Практикой доказано, что грамотным образом сформированная

ценовая политика выступает как один из слагаемых коммерческого успеха субъекта

хозяйствования, обеспечения его конкурентоспособности.

Следовательно, управление ценами, выступая составной частью краткосрочной

финансовой политики, может отражать общую финансовую стратегию хозяйствующего

субъекта. Согласно целевым установкам, управление ценами в субъекте

хозяйствования может быть текущего и стратегического характера, т.е.

проводиться в рамках краткосрочной и долгосрочной его финансовой политики.

Практическим проявлением ценовой стратегии является долговременная цена, у

которой происходят небольшие изменения в течение длительного временного

периода.

В методиках ценообразования, как правило, содержатся конкретные

рекомендации и средства (инструментарий) для реализации на практике стратегии

ценообразования. Цена можно быть определена различными методиками, каждая из

которых по-разному воздействует на ее уровень. В зависимости от особенностей

товара, размеров и финансовой мощи предприятия-продавца, целей, которые им

поставлены, для определения цены могут быть применены разного рода методы

(методики). Значительное воздействие на выбор метода определения цены оказывает

степень новизны товара, наличие дифференциации товара по качеству.

Следовательно, при выборе метода ценообразования необходимо принимать во

внимание как внутренние ограничения (затраты и прибыль), так и внешние

(покупательская способность, цены товаров-конкурентов).

Рассмотрим методы установления цен как основу ценовой политики.

1.2 Методы установления цен

В современной экономической литературе методы определения цен весьма

разнообразны. С целью установления уровня цены на рассматриваемую продукцию

обычно используются параметрические методы: балльный метод, метод удельной цены

и регрессионный метод.

Балльным методом предусматривается оценка потребительных свойств по

выделяемым отдельно взятым параметрам качества и полезности товара. К данным

параметрам могут, к примеру, относиться разнообразные технические,

экономические, эргономические, эстетические и иные качества и свойства изделия.

Для каждой позиции с целью формирования цены нового изделия дается оценка в

баллах. На основе суммирования и сопоставления баллов новой и базовой продукции

устанавливается цена на новую продукцию (Нц):

Нц=Рц

х Сбн (1)

где Нц - цена вновь освоенного или улучшенного изделия;

Рц - расчетная цена, которая приходится на один балл базового изделия;

Cбн -

сумма баллов вновь освоенного или улучшенного изделия.

При этом расчетная цена на базовое изделие (Рц) устанавливается как

отношение базовой цены изделия (Бц) к сумме баллов базового изделия (Cбб). Присвоение баллов для каждого из

параметров происходит экспертным путем. Этот метод установления цены нашел

самое большое распространение в деятельности субъектов хозяйствования пищевой

отрасли, машиностроения и радиоэлектроники.

Метод удельной цены базируется на выделении основного для производителя и

потребителя параметра выпускаемой продукции. К примерур, в

электромашиностроении в качестве такового может выступать мощность

электродвигателя троллейбуса. При этом происходит определение удельной цена

базового электродвигателя (Уцб) в качестве базовой цены изделия (Бц), которая

приходится на единицу его мощности (Mб). Новая цена вновь освоенного более мощного электродвигателя будет

определена таким образом:

Нц

= Мн х Уцб (2)

или

Нц

= Мн х (Бц : Мн) (3)

где

Мн - значение параметра мощности нового электродвигателя.

Регрессионный

метод основывается на определении цены на основании построения уравнений

регрессии, которые описывают зависимость изменения цены от улучшения ряда

качественных параметров изделия. В приведенном выше примере помимо мощности в

качестве таковых могут выступать вес электродвигателя на единицу мощности,

коэффициент полезного действия и пр.

Базовые

цены по сравнимой товарной продукции могут быть представлены как цены без

скидок и надбавок, а вместе с тем без налогов, которые непосредственным образом

формируют цену реализации продукции. Ведущим методом формирования базовой цены,

который наиболее часто применяется в отечественной и зарубежной практике,

выступает метод полной себестоимости или денежного выражения всех

производственных затрат и затрат и реализацию товара. Новая цена (Н) при этом

устанавливается таким образом:

Нц=

С + (Р х С) : 100% (4)

где

С - скалькулированная полная себестоимость изделия;

Р

- рентабельность изделия к его полной себестоимости.

Прибыль,

которая включается в цену продукции, может быть установлена не только

пропорционально полной себестоимости. В тех случаях, когда в цене является

необходимым более полно учесть трудоемкость изделия, можно применять метод

нормативной стоимости обработки. Принципиальным образом его отличие от предыдущего

метода состоит в способе включения прибыли в цену: пропорционально стоимости

обработки изделия (изготовления, переработки), которая является денежным

выражением текущих расходов на оплату труда. Данные затраты берутся в расчет в

части включения в себестоимость единицы этого вида продукции (изделия).

В

иных методах ценообразования применяются классификационные признаки деления

элементов затрат и статей калькуляции себестоимости на денежное выражение

постоянных и переменных затрат на производство изделия. Сюда относят три

метода: метод маржинальных издержек, прямых затрат, рентабельности

инвестиционного проекта.

Метод

формирования цены продукции на основе маржинальных издержек основывается на

определении составляющих валовой маржи (разница между общей выручкой от продажи

продукции и переменными затратами субъекта хозяйствования). Он основывается на

разделении полной себестоимости изделия на постоянные и переменные затраты на

производство и реализацию товара в денежном выражении. С этой целью происходит

подсчет общей суммы прямых переменных затрат на единицу изделия вместе с

желаемой величиной валовой маржи на единицу данного изделия, которая

определяется на основе прогнозируемых в расчете на год показателей: выпуска

продукции, постоянных затрат и необходимой суммы прибыли.

Метод

рентабельности инвестиций можно применять как метод установления минимальной

(предельной) цены продажи товара, при которой его реализация не будет

убыточной, на основе денежного выражения переменных и постоянных затрат на

единицу изделия. К полученному размеру добавляется расчетная сумма платежей за

использование заемного капитала на финансовое обеспечение инвестиционного

проекта (расходы субъекта хозяйствования по выплате процентов за кредит должны

быть заложены в цене). В итоге будет получена предельная цена, меньше которой

при платности использования заемных ресурсов на финансовое обеспечение проекта

реализовывать изделие не имеет смысла:

Пц

= Спп + [(Зф х Пзф) : 100%] : Оn

(5)

где

Пц - предельная цена вновь освоенного изделия;

Спп

- суммарные переменные и постоянные затраты на единицу изделия;

Зф

- сумма заемного капитала для реализации проекта;

Пзф

- плата за использование заемного финансирования (проценты по кредиту);

Оп

- предполагаемый годовой объем производства.

Согласно

методу прямых затрат, за основу цены принимают производственную себестоимость

товара, которая должна подлежать учету и отражению по элементам сметы затрат на

производство. Сначала происходит подсчет общей суммы прямых затрат и накладных

расходов, которая приходится на единицу изделия, т.е. так называемой

производственной себестоимости единицы товара. Далее определяется предельная

цена продажи изделия на основе необходимости покрытия сбытовых и иных (к

примеру, административно-управленческих) расходов, которые не отражаются в

смете производственных затрат. С целью обеспечения данного покрытия в расчете

применяют установленную эмпирическим или расчетным путем процентную надбавку к

производственной себестоимости изделия. Предельную цену определяют по формуле:

Пц

= Снп + (Снп х Нс) : 100% (6)

где Снп - суммарные прямые затраты и накладные расходы по смете затрат на

единицу изделия (производственная себестоимость изделия);

Нc - надбавка на производственную

себестоимость с целью покрытия сбытовых и административно-управленческих

затрат.

В качестве одного из важных методов в ценообразовании выступает метод

безубыточности производства продукции. Этот метод, строго говоря, нельзя

назвать методом установления цены, по сути, это определение разного рода

вариантов объемов производственной или торговой деятельности, которые позволяют

достичь безубыточности и получить целевую (планируемую) прибыль при

определенной сумме затрат и разном уровне цен. Но при этом использование

расчета безубыточности дало бы возможность бы субъектам хозяйствования сделать

выше эффективность собственной производственно-торговой деятельности.

Расчеты безубыточности основываются на представлении о том, что с

достижением определенного плана масштабов производственно-торговой деятельности

субъектом хозяйствования покрываются все его затраты (постоянные и переменные),

и при дальнейшем наращивании объема он начинает получать прибыль.

В производственной сфере объем безубыточности определяют по формуле:

(7)

(7)

где Кб - точка безубыточности (в натуральном измерении);

Ипост- сумма постоянных затрат на прогнозируемый выпуск, руб.;

Ипер- сумма переменных затрат на планируемый выпуск, руб.;

Цплан- прогнозируемая цена единицы продукции, руб.;

Определение точки безубыточности также возможно по формуле:

, (8)

, (8)

где

Ипер - переменные издержки на единицу, руб.

Разница

между прогнозируемым уровнем цены и переменными затратами - это маржинальная

прибыль с единицы изделия, в связи с чем формула (6) приобретает вид:

(9)

(9)

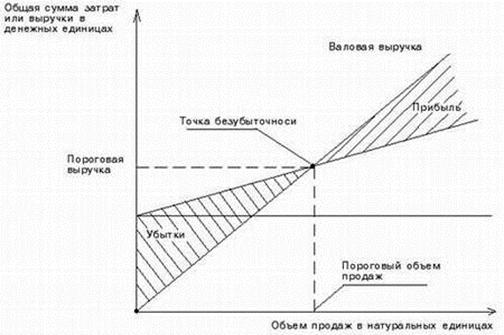

Рисунок 1.2. Определение точки безубыточности графическим способом

Точка безубыточности находится в зависимости от величины затрат

(соотношения между постоянными и переменными расходами) и цены: чем больше

уровень цены, тем меньший объем производства обеспечивает безубыточность при

неизменном уровне затрат. С целью установления точки безубыточности при помощи

графического способа строят график безубыточности (рис. 2), где по оси ординат

отражаются показатели в стоимостном выражении, а по оси абсцисс - сведения о

количестве произведенной продукции в натуральном выражении. На графике

приведены: линия постоянных затрат; линия переменных затрат; линия выручки от

продажи при при разном уровне цен на изделия.

В точке безубыточности возникает следующее соотношение:

(10)

(10)

Так

как В = Q ×

Цmin, а ∑Ипер = Q × Ипер, то формула (9) приобретает вид:

Q × Цmin = Ипост + Q × Ипер. (11)

Отсюда

цена, обеспечивающая безубыточное производство (Цmin), рассчитывается по

формуле:

(12)

(12)

Или

.

(13)

.

(13)

Разработке

ценовой политики субъекты хозяйствования должны уделять самое пристальное

внимание со стороны своего руководства. Наличие четкой ценовой политики дает

возможность субъекту хозяйствования сделать лучше собственную конкурентную

позицию, извлечь наибольшую выгоду из своего ресурсного потенциала, но, самое

главное, - создает основу для прибыльной работы на длительную перспективу.

Основой ценовой политики являются маркетинговые исследования, производя

изучение спроса и предложения на каждый вид продукции в определенном рыночном

сегменте, производителем формируется цена его продажи.

Управление

ценами, являясь составной частью краткосрочной финансовой политики, может

выражать общую финансовую стратегию предприятия. В зависимости от целевых

установок управление ценами на предприятии может быть текущим и стратегическим,

т.е. осуществляться в рамках краткосрочной и долгосрочной финансовой политики.

Практическим проявлением ценовой стратегии является долговременная цена,

которая подвержена небольшим изменениям в течение длительного периода времени.

2. Анализ

и улучшение ценовой политики ЗАО «Астра-14»

2.1 Краткая характеристика

предприятия

ЗАО ЦВ «Астра-14» - филиал группы компаний «Астра» в Свердловской

области. Расположен по адресам: 623700, Свердловская область, г. Березовский,

ул. Кольцевая, 13 и г. Екатеринбург, ул. Академика Вонсовского, 1-а, оф. 402-а.

Группа компаний под общим название «Центр внедрения «Астра» является

национальной компанией, которая обеспечивает население товарами и услугами в

сфере здоровья и красоты. Компания формирует высокие стандарты ведения бизнеса

и инновационные технологии, создавая новые возможности для развития

сотрудников, партнеров, коллег, инвесторов.

Екатеринбургский филиал ЗАО «Астра-14» был создан

тремя учредителями в 2011 году. По виду деятельности и методу ведения бизнеса

филиал полностью идет в ногу с головной компанией. Далее рассмотрим

организационную структуру ЗАО «Астра-14».

Организационная структура ЗАО «Астра-14» представлена на рисунке 2.1.

Управление ЗАО «Астра-14», в основном, возложено на генерального директора,

заместителя генерального директора, коммерческого директора и главного

бухгалтера.

Фактически управляет и дает распоряжения один генеральный директор, так

как заместитель генерального директора в управлении не участвует вообще, а все

остальные обязаны его исполнять.

В организации автократический стиль управления, по классической

литературе по менеджменту именно он должен привести организацию к хорошим

результатам, однако для данного случая необходимо внести в этот стиль

управления элемент демократизма. Это всегда сплачивает коллектив, что позволяет

улучшить результаты работы.

Рисунок 2.1. Организационная структура ЗАО «Астра-14»

В своей деятельности ООО руководствуется Уставом, Гражданским Кодексом

РФ, Налоговым Кодексом РФ, законом «О бухгалтерском учете», Положением по бухгалтерскому

учету «Бухгалтерская отчетность организации», утвержденным приказом Минфина РФ

от 06.07.00 № 43н (ПБУ 4/99) с изменениями и дополнениями и т.д.

Представим товарооборот, издержки и прибыль предприятия на рисунке 2.2.

Рисунок

2.2. Товарооборот, издержки и прибыль ЗАО «Астра-14»

Как

видно по данным рисунка 2.2, товарооборот и прибыль возрастаю более заметными

темпами по сравнению с издержками, что говорит об эффективной работе

предприятия.

Рассмотрим

ценовую политику ЗАО «Астра-14».

2.2 Оценка ценовой политики ЗАО

«Астра-14»

В ЗАО «Астра-14» нет отдельного структурного подразделения занимающегося

ценами, обязанности по управлению ценами возложены на специалистов отдела

маркетинга как дополняющие. Ввиду этого необходимо отметить, что система

управления ценами в ЗАО «Астра-14» не реализована в полной мере. Это связано с

тем, что основная политика ценообразования определяется в головной компании в

Москве, ею же устанавливаются предельные размеры оптовых надбавок на основе

Постановления РЭК Свердловской области «Об утверждении предельных надбавок к

ценам на лекарственные средства» от 01.09.2012 г. №105-ПК.

На предприятии, главным образом, применяется метод ценообразования

издержки + прибыль (подсчитываются затраты на приобретение товара и его

реализацию, устанавливается сумма прибыли (либо норма прибыли), и на основе

этого устанавливается цена товара). Способ простой, но он не учитывает мнение

покупателей и действия конкурентов.

Рыночные методы ценообразования применяются в ЗАО «Астра-14» в основном

на продукцию с устойчивым спросом, однако все это подконтрольно головному

предприятию. Специалистами отдела маркетинга только отслеживаются цены

конкурентов, чтобы цены своего предприятия были на несколько позиций ниже.

Средний размер оптовой надбавки находится на в среднем уровне 25% к ценам

поступления. Цены поступления также продиктованы головным предприятием, которое

и осуществляет основной объем закупок.

Цена и спрос находятся в обратной зависимости друг от друга. На данном

этапе специалисты отдела маркетинга ЗАО «Астра-14» анализируют чувствительность

потребителей к ценам, выявляется психологические и экономические факторы,

оказывающих влияние на цену. Кроме того, на данном этапе анализируются влияние

на спрос и неценовых факторов, таких, как вкусы, мода, число потребителей,

доходы, ожидания.

В частности, в конце 2013 года проводилось исследование среди клиентов

компании ЗАО «Астра-14» о выявлении значимых факторов при работе с компанией.

То есть, иными словами, на что ориентируются клиенты при работе с ЗАО

«Астра-14».

На рисунке 2.3 представлены значимые для клиентов факторы при выборе

компании-продавца.

Рисунок

2.3. Значимые для клиентов ЗАО «Астра-14» факторы при выборе товаров

предприятия

Представим

спрос на продукцию ЗАО «Астра-14» с помощью исследования товарооборота по

группам товаров. Анализ структуры товарооборота представлен в таблице 2.1.

Согласно

данным таблицы 2.1, наибольший удельный вес в общем объеме товарооборота ЗАО

«Астра-14» приходится на реализацию по товарной группе «Лекарственная продукция

других производителей» (21,01% в 2011 г., 20,90% в 2012 г. и 18,70% в 2013 г.),

а также по товарной группе «Лекарственная продукция собственного производства»

(20,78%, 21,60% и 19,30% соответственно).

Таблица 2.1

Динамика структуры товарооборота ЗАО «Астра-14», %

|

Товарная группа

|

2011 г.

|

2012 г.

|

2013 г.

|

Изменения

|

|

|

|

|

2012 г. от 2011 г.

|

2013 г. от 2012 г.

|

|

Лекарственная продукция

собственного производства

|

20,78

|

21,60

|

19,30

|

0,82

|

-2,30

|

|

Лекарственная продукция

других производителей

|

21,01

|

20,90

|

18,70

|

-0,11

|

-2,20

|

|

Препараты для лечения

заболеваний органов чувств

|

9,70

|

9,50

|

10,60

|

-0,20

|

|

БАДы

|

8,93

|

8,40

|

8,90

|

-0,53

|

0,50

|

|

Лекарственное растительное

сырье

|

7,96

|

7,50

|

7,80

|

-0,46

|

0,30

|

|

Сопутствующие товары

|

11,60

|

11,50

|

10,90

|

-0,10

|

-0,60

|

|

Товары для материнства и

детства

|

8,57

|

8,40

|

8,30

|

-0,17

|

-0,10

|

|

Питание

|

8,15

|

8,40

|

11,40

|

0,25

|

3,00

|

|

Косметические средства

|

3,30

|

3,80

|

4,10

|

0,50

|

0,30

|

|

Итого

|

100,00

|

100,00

|

100,00

|

0,00

|

0,00

|

Причиной этого является не только более широкий ассортимент продукции по

этим группам, но и более высокий покупательский спрос на данную товарную

группу.

Изменение структуры товарооборота в 2012 г. по сравнению с 2011 г.

выражается в увеличении удельного веса по товарным группам «Лекарственная

продукция собственного производства» на 0,82%, «Питание» на 0,25% и прочих

товаров на 0,50% и снижении удельного веса реализации по товарным группам

«Лекарственная продукцию других производителей» - на 0,11%, «Препараты для

лечения заболеваний органов чувств» - на 0,20%, «БАДы» - 0,53%, «Лекарственное

растительное сырье» - на 0,46%, «Сопутствующие товары» - на 0,10% и «Товары для

материнства и детства» - на 0,17%.

В 2013 г. по сравнению с 2012 г. отмечается изменение структуры товарооборота.

Это выражается в увеличении удельного веса в общем объеме товарооборота таких

товарных групп, как «Препараты для лечения заболеваний органов чувств» на

1,10%, «БАДы» - на 0,5%, «Лекарственное растительное сырье» - на 0,3%,

«Питание» - на 3,0% и «Косметические средства» - на 0,3% и снижении удельного

веса по таким группам, как: «Лекарственная продукция собственного производства»

- на 2,3%, «Лекарственная продукция других производителей» - на 2,2%,

«Сопутствующие товары» - на 0,6% и «Товары для материнства и детства» - на

0,1%.

ЗАО «Астра-14» при управлении ценами учитывает эластичность спроса.

Необходимо представить это на конкретном примере (табл. 2.2).

Таблица 2.2

Расчет минимального коэффициента дуговой эластичности в 2013 году

|

Показатель

|

Значение показателя

|

|

Товарооборот в покупных

ценах, тыс.руб.

|

48790

|

|

Товарооборот оптовый (без

учета НДС), тыс.руб.

|

61085

|

|

Валовая прибыль, тыс.руб.

|

12295

|

|

Уровень валовой прибыли к

товарообороту в покупных ценах (торговая надбавка), %

|

25,20

|

|

Издержки переменные, тыс.руб.

|

2064

|

|

Уровень переменных издержек

в % к товарообороту в покупных ценах

|

4,23

|

|

Издержки постоянные,

тыс.руб.

|

4288

|

|

Косвенные налоги (без учета

НДС), тыс.руб.

|

307

|

|

Уровень косвенных налогов в

% к товарообороту в покупных ценах

|

0,63

|

|

Минимальный коэффициент

дуговой эластичности, при котором целесообразно снижать уровень торговой

надбавки до 23%

|

-5,3

Цену закупки примем за 100%, тогда торговая надбавка в отчетном периоде

составит 25,2%, уровень переменных издержек (рассчитанный в % к товарообороту в

покупных ценах) - 4,23%, уровень косвенных налогов (рассчитанный в % к

товарообороту в покупных ценах) - 0,63% (без НДС). Целесообразно снижать

торговую надбавку до 23% при оцениваемом показателе эластичности продаж выше по

абсолютной величине, чем:

. .

Для

потребителей конкретного вида продукции существуют своеобразные ножницы цены.

Изменение цены в пределах от нижнего до верхнего уровня потребители

воспринимают как изменение качества товара, поэтому одним из методов управления

ценами становится работа по улучшению качества, которая должна инициироваться

финансовым менеджером. Если не удается существенно улучшить качество, то товар

изменяют под видом улучшения его потребительных свойств.

Устанавливая цены на свою продукцию, ЗАО «Астра-14»

проводит постоянный мониторинг рынка и конкурентов. Для определения цен на

продукцию конкурирующих компаний отдел маркетинга осуществляет мониторинг

прайс-листов как выложенных на Интернет-сайтах компаний-конкурентов, так и

получает прайсы от менеджеров по продажам напрямую от дистрибьюторов.

В настоящее время последнее повышение цен у

конкурентов предприятия произошло в феврале 2013 г. и в основном это коснулось

импортной продукции. В среднем цены возросли на 6%. Вслед за ними, цены

поднялись и у ЗАО «Астра-14» на 5%. В результате последнего повышения средняя

цена на БАДы у ЗАО «Астра-14» занимают следующее положение, представленное на

рисунке 2.4.

Можно отметить, что и после роста цен ЗАО «Астра-14»

по БАДам занимает конкурентоспособную позицию, имея как дешевые БАДы (Витебск,

Красноярск), так и БАДы в среднем ценовом сегменте (Италия, Германия и т.д.) не

уступая по ассортименту конкурентам.

Рисунок

2.4. Средние цены на БАД у конкурентов ЗАО «Астра-14»

Далее рассмотрим цены на товарную группу «Питание».

Данный сегмент является наиболее «сложным» для его развития, поскольку

подвержен высокой сезонности. Так, в сезон спроса доля продаж составляет 30% от

общего числа продаваемой продукции, в то время как летом доля продаж по группе

«Питание» снижается до 10 %.

У ЗАО «Астра-14» в данной товарной группе представлена как детское

питание, так и для кормящих матерей и спортивное. Распределение средних цен на

питание представлено на рис. 2.5.

Рисунок 2.5. Цены на питание у конкурентов и ЗАО «Астра-14»

Из данных рисунка 2.5 видно, что стоимость средств

питания ЗАО «Астра-14» является вполне конкурентоспособной.

Проведенное исследование по некоторым видам продукции,

которая реализуется ЗАО «Астра-14» позволяет сделать вывод, что исследуемая

компания в настоящее время является конкурентоспособной по соотношению

цена/качество на продукцию. Это подтверждает и данные исследования, проведенные

среди клиентов компании. При ответе на вопрос - устраивает ли вас продукция,

представленная в прайсах ЗАО «Астра-14» по соотношению цена/качество - 59% из

числа опрошенных ответили, что устраивает.

Исследование рынка выявило достаточно высокую эластичность спроса на

товары ЗАО «Астра-14» по цене. Поэтому в целях завоевания данного рынка ЗАО

«Астра-14» выбрало для себя стратегию ценового лидерства, при этом данная

стратегия диктуется и головной компанией. Для постоянных клиентов предлагается

гибкое ценообразование - используется накопительная система скидок. В любом

случае снижение цен ЗАО «Астра-14» должно проводиться осторожно. Величина

снижения должна быть невысокой, но достаточной для того, чтобы заинтересовать

клиента.

Рассмотрим состав затрат ЗАО «Астра-14» по группам затрат по данным

таблица 2.3.

Таблица 2.3

Анализ затрат ЗАО «Астра-14» по группам затрат в 2011-2013 гг.

|

Группа затрат

|

2011 год

|

2012 год

|

2013 год

|

|

тыс.руб.

|

в % к общей сумме затрат

|

тыс.руб.

|

в % к общей сумме затрат

|

тыс.руб.

|

в % к общей сумме затрат

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Прямые всего, в том числе:

|

109286

|

87,69

|

124925

|

87,95

|

162722

|

82,13

|

|

- материальные затраты

|

105012

|

80,06

|

120145

|

77,70

|

155768

|

78,61

|

|

- затраты на оплату труда

|

3 392

|

2,59

|

3 793

|

2,45

|

5 520

|

2,79

|

|

- отчисления на социальные

нужды

|

882

|

0,67

|

987

|

0,64

|

1 434

|

0,73

|

|

Накладные всего, в том

числе:

|

21883

|

16,68

|

29704

|

19,21

|

35422

|

17,87

|

3 624

|

2,76

|

2 383

|

1,54

|

2659

|

1,34

|

|

- общехозяйственные расходы

|

2003

|

1,53

|

8377

|

5,42

|

8262

|

4,17

|

|

- управленческие и

коммерческие расходы

|

16256

|

12,39

|

18944

|

12,25

|

24501

|

12,36

|

|

Итого затрат

|

131169

|

100,00

|

154629

|

100,00

|

198144

|

100,00

|

Согласно данным таблицы 2.3, затраты ЗАО «Астра-14» состоят в большей

степени из прямых затрат, доля которых немного снизилась с 87,69% в 2011 г. до

82,13% в 2013 г. Уменьшение прямых затрат был связан с ростом статьи

«Управленческие и коммерческие расходы». Объем товарооборота организации вырос,

соответственно в сумме выросли затраты и на закупку товаров. Доля накладных

расходов организации соответственно снизилась до 17,87% в 2013 году. Данное

обстоятельство было связано со снижением размера ежегодных амортизационных

отчислений - имеющиеся основные средства по отчетности предприятия возрастают в

меньшей пропорции, чем объем производства, а также более новыми становятся, в

связи с чем и снижается сумма амортизации.

В ЗАО «Астра-14» используется унифицированная ценовая политика, при

которой в качестве базы используются средние цены конкурентов предприятия, т.е.

предприятие использует конкурентную стратегию ценообразования, при этом цены

могут быть или ниже или выше рыночных - в зависимости от лояльности

потребителей, предоставляемого сервиса, образа товара или маркетинговой

стратегии предприятия. ЗАО «Астра-14» продает продукцию по цене примерно на

5-10% ниже, чем у конкурентов, что дает предприятию дополнительный

товарооборот, который запасом покрывает снижение цен на товары. Таким образом,

проведенный анализ ценовой политики ЗАО «Астра-14» и положение предприятия на

рынке указывает на некоторые ее несовершенства. Основу ценообразования

предприятия составляет метод полных издержек и учет эластичности спроса на

товар. При этом на предприятии ведется минимальный учет конъюнктуры рынка,

который отражается только в отслеживании цен на аналогичные товары у

конкурентов, в то время как предприятию необходимо также следить за поведением

потребителей. Отрицательным моментом в деятельности предприятия также является

отсутствие специализированного отдела, занимающегося управлением ценами. Данная

обязанность возложена на маркетинговую службу предприятия, которая выполняет

достаточно большой перечень своих прямых обязанностей и не в полной мере

справляется с эффективным формированием ценами ЗАО «Астра-14», имеющего большой

ассортимент продукции. При этом нужно заметить, что основную функцию по

формированию цен все-таки несет головное предприятие в г. Москве. Ввиду этого

необходимо провести совершенствовать систему управления ценами в ЗАО

«Астра-14».

2.3 Направления улучшения ценовой

политики ЗАО «Астра-14»

ценовой политика безубыточность удельный

Для создания образа «ценового лидера» на рынке в ЗАО «Астра-14»

предлагается использовать метод, в котором ассортимент делится на группы с

разным уровнем цен - ценовые группы (ЦГ). Каждой ЦГ соответствует своя ценовая

стратегия. Предлагается сформулировать 9 ценовых групп которые соответствуют

основным товарным группам ЗАО «Астра-14»:

группа - Лекарственная продукция собственного производства;

группа - Лекарственная продукция других производителей;

группа - Препараты для лечения заболеваний органов чувств;

группа - БАДы;

группа - Лекарственное растительное сырье;

группа - Сопутствующие товары;

группа - Товары для материнства и детства;

группа - Питание;

группа - Косметические средства.

Динамика структуры розничного товарооборота оказывает значительное

влияние на валовую прибыль организации. Увеличение в товарообороте доли товаров

с более высокими размерами торговых надбавок ведет к повышению среднего уровня

валовой прибыли, и наоборот. Влияние изменения структуры товарооборота на

уровень валовой прибыли определяется способом процентных чисел с применением

приема абсолютных разниц (таблица 2.4).

Таблица 2.4

Расчет влияния изменения структуры товарооборота на валовую прибыль

предприятия в 2013 г. по сравнению с 2012 г.

|

Товарная группа

|

Удельный вес в

товарообороте, %

|

Уровень валовой прибыли в

2012 г.

|

Процентные числа

|

Влияние структуры

товарооборота на средний уровень валовой прибыли

|

|

2012 г.

|

2013 г.

|

отклонение

|

|

|

|

|

Лекарственная продукция

собственного производства

|

21,60

|

19,30

|

-2,30

|

18,95

|

-43,58

|

-

|

|

Лекарственная продукция

других производителей

|

20,90

|

18,70

|

-2,20

|

15,19

|

-33,42

|

-

|

|

Препараты для лечения

заболеваний органов чувств

|

9,50

|

10,60

|

1,10

|

20,68

|

-

|

|

БАДы

|

8,40

|

8,90

|

0,50

|

20,03

|

10,02

|

-

|

|

Лекарственное растительное

сырье

|

7,50

|

7,80

|

0,30

|

20,17

|

6,05

|

-

|

|

Сопутствующие товары

|

11,50

|

10,90

|

-0,60

|

20,00

|

-12,00

|

-

|

|

Товары для материнства и

детства

|

8,40

|

8,30

|

-0,10

|

19,55

|

-1,95

|

-

|

|

Питание

|

8,40

|

11,40

|

3,00

|

24,32

|

72,96

|

-

|

|

Косметические средства

|

3,80

|

4,10

|

0,30

|

20,09

|

6,03

|

-

|

|

Итого

|

100,00

|

100,00

|

0,00

|

20,00

|

26,85

|

0,27

|

На основании расчетов, проведенных в таблице 2.4, видно, что изменение

структуры товарооборота в 2013 г. по сравнению с 2012 г. вызвало рост уровня

валовой прибыли на 0,27% к товарообороту. Сумма валовой прибыли за счет этого

фактора возросла на 587 тыс. р. (217407*0,27/100). Причиной таких изменений

можно назвать рост в общем объеме товарооборота доли товаров с более высоким

уровнем торговой надбавки.

Таким образом, ЗАО «Астра-14» делая скидки для привлечения клиентов и

формирования конкурентного преимущества сокращает получаемую прибыль. С одной

стороны, таким способом предприятие увеличивает объемы продаж, но с другой

стороны не умелое снижение цен приводит к значительным финансовым потерям.

Ввиду этого ЗАО «Астра-14» в дополнение к применяемой методике ценообразования

предлагается использовать методику ценообразования на основе ABC-анализа. Идея ABC-анализа строится

на основе принципа Парето, который формулируется следующим образом: за

большинство возможных результатов отвечает относительно небольшое число причин.

В настоящее время принцип широко известен, как правило: 20 на 80. Самая простая

разновидность ABC-анализа - это отсортированный по убыванию список параметров.

Параметрами в АВС анализе могут выступать чистая прибыль, валовая

прибыль, частота реализации (модификация для логистики называется XYZ анализ).

В нашем случае, таким параметром выступает валовая прибыль ЗАО «Астра-14».

Проведение АВС-анализа в целях совершенствования политики ценообразования в ЗАО

«Астра-14» предлагается проводить в следующей последовательности:

.

Похожие работы на - Анализ и улучшение ценовой политики ЗАО 'Астра-14'

|