Косвенное налогообложение

Содержание

Введение

. Теоретические основы

косвенного налогообложения в РФ

.1 История развития косвенного

налогообложения в России

.2 Экономическая природа

косвенных налогов, их место и роль в налоговой системе РФ

.3 Общая характеристика

косвенных налогов

. Влияние поступлений

косвенных налогов на формирование государственного бюджета РФ

.1 Структура бюджета РФ и доля

в нем косвенных налогов за 2012-2013 год

.2 Анализ динамики поступлений

косвенных налогов по Саратовской области за 2012-2013 год

. Перспективы развития

системы косвенного налогообложения РФ

.1 Зарубежная практика в

системе косвенных налогов

.2 Перспективы развития

косвенного налогообложения в РФ

Выводы и предложения

Список использованной литературы

Приложения

Введение

«Косвенные налоги скрывают от каждого отдельного

лица сумму, которую оно платит государству, тогда как прямой налог ничем не

замаскирован, взимается открыто и не вводит в заблуждение даже самого темного

человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство,

тогда как косвенные налоги подавляют всякое стремление к самоуправлению» [1].

Карл Маркс (1818-1883), немецкий экономист, социолог, философ

Необходимость налогов вытекает из функций и

задач государства. Это основной метод мобилизации государственных налогов.

Косвенные налоги - это налоги на услуги и

товары. Цена товара или услуги частично или полностью несет в себе сумму

налога. При их реализации владелец услуги либо товара получает сумму налога,

которую впоследствии обязан перечислить государству.

Косвенные налоги предназначаются для перенесения

реального налогового бремени на конечного потребителя. При косвенном

налогообложении субъектом налога является продавец товара (работы или услуги),

выступающий в качестве посредника между государством и фактическим плательщиком

налога - потребителем этого товара (работы или услуги).

Цель данной курсовой работы: исследование

косвенных налогов и перспектив их развития в РФ.

Для достижения этой цели поставлены следующие

задачи:

исследовать историю развития косвенного

налогообложения в РФ;

раскрыть сущность и значение косвенного

налогообложения;

изучить основные характеристики косвенных

налогов;

раскрыть роль косвенных налогов в формировании

бюджета РФ;

обозначить перспективы развития косвенного

налогообложения в РФ.

1. Теоретические основы косвенного

налогообложения в РФ

.1 История развития косвенного налогообложения в

России

Совместно с возникновением государства возникла

необходимость налогов как средство мобилизации денежных ресурсов.

Первоначальную форму налог приобрел в виде 10% от дохода. Он взимался в пользу

главенствующей знати. К примеру, в Древней Греции был установлен налог в

размере десятой либо двадцатой части дохода, что в последствии использовалось

на нужды наемной армии, укрепление военной мощи государства, строительство

оборонительных сооружений, дорог и иные общественные цели. [2]

Русская финансовая система начала свое

формирование позже Греческой, Римской и Византийской. После объединения Древней

Руси в конце IX века

основным источником средств государства была дань. Косвенный налог на первых

порах своего развития касался торговли и суда. Татаро-монгольское иго,

наложившее большой отпечаток на жизни и деятельности всей Древней Руси на много

лет, привнес свои взыскания. Основным был «выход». [2]

Иван III

(1440-1505) прекратил уплату «выхода» в 1480 году и продолжил создание

финансовой системы. Основным прямым налогом он сделал «данные», которые платили

посадские люди и черносошные крестьяне. [2]

Привнес свою лепту в развитие налоговой системы

Алексей Михайлович (1629-1676). Он создал в 1655г. Счетный приказ, или Приказ

Счетных Дел. Эпоха Петра I (1672 - 1725) характеризуется постоянной нехваткой

финансовых ресурсов из-за многочисленных войн, большого строительства,

крупномасштабных государственных преобразований. Для пополнения казны

изобретались все новые способы, вводились дополнительные налоги, вплоть до

налога на усы и бороды дворян.[6]

На протяжении XIX в. главным источником доходов

государства Российского оставались государственные прямые и косвенные налоги.

Основным прямым налогом была подушная подать. Второе место среди прямых налогов

занимал оброк.

В восьмидесятых годах XIX в. наряду с общей

отменой подушной подати стало внедряться подоходное налогообложение. Был

установлен налог на доходы с ценных бумаг. Затем государственный квартирный

налог. Действовали пошлины с имущества, переходящего по наследству или по актам

дарения, паспортные сборы, в том числе с заграничных паспортов. Облагались

полисы по страхованию от пожаров. Среди косвенных налогов в XIX в. крупные

доходы Российскому государству давали акцизы на табак, сахар, керосин, соль,

спички, прессованные дрожжи, осветительные нефтяные масла и ряд других товаров.

Значительными были поступления от производства и торговли алкогольными

напитками. Но система акцизов, как и таможенные пошлины, имела отнюдь не только

фискальный характер. Она обеспечивала государственную поддержку отечественным

предпринимателям, защищала их в конкурентной борьбе с иностранцами.[7]

В 1898 году Николай II утвердил положение о

Государственном промысловом налоге. Налог просуществовал вплоть до революции

1917 года. Основной промысловый налог состоял из налога с торговых заведений и

складских помещений, налога с промышленных предприятий и налога со свидетельств

на ярмарочную торговлю. Они взимались при ежегодной выборке промысловых

свидетельств по фиксированным ставкам, дифференцированным по губерниям

России.[2]

Первая мировая война губительно сказалась на

финансовом положении страны. Резко выросла бумажноденежная эмиссия.

Очередной спад во всей финансовой системе России

наступил после Октября 1917г. Основным источником доходов центральных органов

советской власти стала эмиссия денег, а местные органы существовали за счет

контрибуций.[2]

В 1923 - 1925 гг. существовали следующие виды

налогов:

. Прямые налоги. К ним относились

сельскохозяйственный, промысловый, подоходно-имущественный рентный налоги,

гербовый сбор и тому подобные пошлины, наследственные пошлины.

. Косвенные налоги: акцизы и таможенные

обложения.

Акцизы были установлены на продажу чая, соли,

табачных изделий, спичек, нефтепродуктов и др.[12]

В дальнейшем финансовая система нашей страны

эволюционировала в направлении, противоположном процессу общемирового развития.

Кризис разразился на рубеже 80 - 90 годов XX в., его возникновению

способствовал и ряд других объективных и субъективных факторов.

Начало девяностых годов явилось также периодом

возрождения и формирования налоговой системы Российской Федерации.

В новой налоговой системе одно из главных мест

заняли косвенные налоги на потребление: налог на добавленную стоимость и

акцизы, входящие в цену товара (работ, услуг), т.к. реформирование экономики

России с самого начала было ориентировано на переход к либеральной модели

рынка. Это привело, начиная с 1992 года к освобождению цен на 90% товаров и

услуг, что дало сильный их скачок и увеличению налоговых поступлений в бюджет в

первоначальный период.[7]

Но эти первые годы рыночных преобразований в

России привели к значительному спаду производства, сокращению инвестиций,

разладу финансовой системы и, самое главное, снижению уровня жизни подавляющей

части населения.[2]

Учитывая сложившуюся ситуацию, в послании

Президента РФ Федеральному Собранию «Об укреплении Российского государства»

отмечены были те резервы реформирования экономики, которые надлежало в полной

мере использовать в 1994 году. В числе этих резервов были названы:

создание системы регулирования рыночной

экономики;

демонополизация производства и формирование

конкурентной среды;

эффективное преобразование налоговой системы

(имея в виду, что она должна быть стабильной и оптимальной, поддерживать

товаропроизводителя, стимулировать инвестиции).[11]

В это же время формируется Государственная

налоговая служба (с 1998 г. - министерство Российской Федерации по налогам и

сборам). В 1998 году принимается первая часть Налогового кодекса Российской

Федерации, в 2000 году - вторая. [8] В настоящее время продолжается

совершенствование налогового законодательства, что, в первую очередь, связано с

происходящими изменениями в экономической и социальной сфере государства.

.2 Экономическая природа косвенных налогов и их

место и роль в налоговой системе РФ

косвенный налог бюджет экономический

Налоговая система как важнейшая часть финансовой

и экономической системы государства представляет собой совокупность налогов,

принципов, форм и методов их установления, изменения и отмены, уплаты и

применения мер по их уплате, осуществления налогового контроля, а также

привлечения к ответственности и мер ответственности за нарушение налогового

законодательства. Обозначенные структурные элементы налоговой системы можно

рассматривать обособленно и во взаимосвязи друг с другом, что позволяет более

полно и глубоко раскрыть их содержание и роль в социально-экономическом

развитии страны. [8]

Таможенная пошлина является наиболее ранней

формой косвенного налогообложения, возникновение которой связано с

необходимостью получения права торговли определенным товаром на определенной

территории.

Объектом обложения таможенными пошлинами и

налогами являются товары, перемещаемые через таможенную границу. Налоговая база

для исчисления таможенных платежей в зависимости от установленных ставок -

таможенная стоимость товаров и (или) их количество [4]. Система определения

таможенной стоимости основывается на общих принципах таможенной оценки,

принятых в международной практике, и законодательно закреплена Закон РФ от 21

мая 1993 г. № 5003-1 «О таможенном тарифе»[5]. Таможенная стоимость ввозимых

товаров исчисляется самим заявителем на основе одного из следующих методов:

· по цене сделки с ввозимыми товарами;

· по цене сделки с идентичными

товарами;

· по цене сделки с однородными

товарами;

· вычитания стоимости;

· сложения стоимости;

· резервному.

Таможенные пошлины при экспорте используются для

поддержания рационального соотношения ввоза и вывоза, валютных доходов и

расходов на территории РФ, обеспечения условий для интеграции национальной

экономики в мировую. [2]

Применение таможенных пошлин при импорте

обусловлено, с одной стороны, проведением политики разумного протекционизма, а

с другой - регулированием ввоза продукции, не имеющей аналогов или

производящейся в недостаточном количестве для удовлетворения потребностей

внутреннего рынка. Вместе с тем таможенные пошлины, как при экспорте, так и при

импорте способствуют обеспечению поступлений в бюджет.[6] Их высокий показатель

характерен для развивающихся государств. В индустриальных странах доля

поступлений от взимания таможенных пошлин незначительна, и составляет около 1%.

Одним из неотъемлемых элементов налоговых систем

стран мира является индивидуальный акциз, обладающий высоким фискальным и

регулирующим потенциалом. Основными отличиями акцизов от прочих налогов на

потребление являются их специфическая сфера применения - потребление

конкретного товара (услуги) или группы товаров (услуг). [11] Акциз включается в

цену товара и изымается в бюджет у производителя продукции.

В отличие от достаточно молодого по историческим

меркам НДС определение периода возникновения такой формы косвенного

налогообложения как акциза затруднительно, однако известно, что уже в Древнем

Египте существовали фискальные монополии - прообразы акцизов на алкогольную и

табачную продукцию. Ограниченный круг подакцизных товаров дает возможность

предположить, что раньше акцизы носили характер пошлины. Таким образом,

«неоднозначность происхождения акциза позволяет говорить о многогранной природе

данного экономического явления. При этом следует отметить, что природа акциза

различна в зависимости от товара - объекта обложения». [4]

Налог на добавленную стоимость является налогом

на потребление. При этом, несмотря на предполагаемое переложение налогового

бремени на потребителя, последний не облагается налогом напрямую. Вместо этого

налогоплательщиками являются производители товаров и услуг. При этом каждый налогоплательщик

обязан перечислить в бюджет сумму налога, равную произведению налоговой ставки

на стоимость товара, добавленную налогоплательщиком в процессе своей

производственно-хозяйственной деятельности. [10] Для достижения такого порядка

обязательства по налогу на добавленную стоимость возникают при осуществлении

каждой налогооблагаемой операции, под которой обычно понимают реализацию

товаров и услуг. При смене собственника товара или при реализации услуги

налогоплательщик начисляет НДС, а суммы уплаченного налога принимаются к

возмещению или относятся на уменьшение налоговых обязательств. В полной мере

налог на товар или услугу уплачивается после того, как этот товар покидает круг

зарегистрированных плательщиков НДС, т.е. происходит его конечная или розничная

реализация. Исходя из этого, можно сделать вывод, что «НДС представляет собой

модифицированный налог с оборота, рационализированный таким образом, чтобы

снять тот кумулятивный эффект, которым изначально обладал классический налог с

оборота. Этот налог взимается на всех стадиях производства и распределения и

является универсальным косвенным налогом на потребление». [10]

Можно выделить общие черты, присущие всем

косвенным налогам:

) это налоги на потребление, имеющие

регрессивный характер;

) налог прямо не связан с доходом или имуществом

налогоплательщика;

) с их помощью можно регулировать потребление

как в целом, так и отдельных товаров. [2]

В качестве недостатков всех рассмотренных

косвенных налогов можно выделить, во-первых, обратную пропорциональность

платежеспособности потребителей (регрессивный характер), приводящую к нарушению

принципа справедливости налогообложения, во-вторых, повышенные затраты при

администрировании, в-третьих, вмешательство косвенных налогов в механизм

рыночного ценообразования, способствующее росту темпов инфляции. [12] Несмотря

на минусы косвенных налогов, необходимость существования косвенного обложения

демонстрирует многовековая история существования косвенных налогов.

Из приложения 1 видно, что косвенные налоги по

данным ФНС России за 2012 занимают около 50% консолидированного бюджета РФ. Они

реализуют свою фискальную и регулирующую функцию в зависимости от вида налога.

Поэтому каждый косвенный налог, подчиняясь общим тенденциям развития косвенного

налогообложения, имеет присущие только ему проблемы исчисления, уплаты и

администрирования.

.3 Общая характеристика косвенных налогов

В Российской Федерации к косвенным налогам

относят:

. Налог на добавленную стоимость;

. Акцизы;

. Таможенную пошлину.

[8]

Налог на добавленную стоимость (НДС) - косвенный

налог, форма изъятия в бюджет государства части стоимости товара, работы или

услуги, которая создаётся на всех стадиях процесса производства товаров, работ

и услуг и вносится в бюджет по мере реализации. [5]

Налоговая ставка НДС в России составляет 18 % и

применяется по умолчанию, если операция не входит в перечень облагаемых по

ставке 10 % или в перечень со ставкой 0 %.

Налогоплательщиками налога на добавленную

стоимость признаются:

1. организации:

· промышленные и финансовые,

государственные и муниципальные предприятия, учреждения, хозяйственные

товарищества и общества независимо от форм собственности и ведомственной принадлежности,

имеющие статус юридического лица и осуществляющие производственную и иную

коммерческую деятельность; также страховые общества и банки (исключая операции,

на проведение которых требуется банковская лицензия) и др.;

· предприятия с иностранными инвестициями,

осуществляющие производственную и иную коммерческую деятельность;

· индивидуальные (семейные) частные

предприятия и предприятия, созданные частными и общественными организациями на

праве полного хозяйственного ведения, осуществляющие производственную и иную

коммерческую деятельность;

· филиалы, отделения и другие

обособленные подразделения предприятий (не являющиеся юридическими лицами),

имеющие расчетные счета и самостоятельно реализующие за плату товары (работы,

услуги) и в силу этого относящиеся к налогоплательщикам;

· международные объединения и

иностранные юридические лица, осуществляющие предпринимательскую деятельность

на территории Российской Федерации;

· некоммерческие организации в случае

осуществления ими коммерческой деятельности, включающей операции по реализации

основных средств и иного имущества;

2. индивидуальные предприниматели (с 01.01.2001

г.);

3. лица, признаваемые налогоплательщиками

налога на добавленную стоимость в связи с перемещением товаров через таможенную

границу Таможенного союза, определяемые в соответствии с таможенным

законодательством Таможенного союза и законодательством Российской Федерации о

таможенном деле. [5]

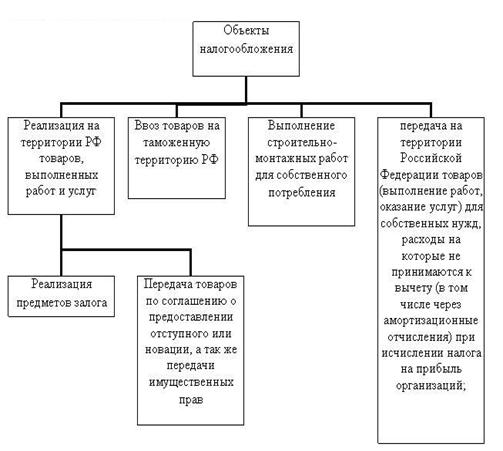

В приложении 2 описаны следующие объекты

налогообложения налогом на добавленную стоимость:

) Реализация товаров (работ, услуг) на

территории Российской Федерации, в том числе реализация предметов залога и

передача товаров (результатов выполненных работ, оказание услуг) по соглашению

о предоставлении отступного или новации, а также передача имущественных прав;

) Передача на территории Российской

Федерации товаров (выполнение работ, оказание услуг) для собственных нужд,

расходы на которые не принимаются к вычету (в том числе через амортизационные

отчисления) при исчислении налога на прибыль организаций;

) Выполнение строительно-монтажных работ

для собственного потребления;

) Ввоз товаров на территорию Российской

Федерации и иные территории, находящиеся под ее юрисдикцией. [7]

Операции, не подлежащие налогообложению (статья

149 НК РФ):

1. предоставление арендодателем в аренду на

территории Российской Федерации помещений иностранным гражданам или

организациям, аккредитованным в Российской Федерации.

2. реализация (а также передача,

выполнение, оказание для собственных нужд) на территории Российской Федерацию.

[10]

В случае если налогоплательщиком осуществляются

операции, подлежащие налогообложению, и операции, не подлежащие налогообложению

(освобождаемые от налогообложения) в соответствии с положениями настоящей

статьи, налогоплательщик обязан вести раздельный учёт таких операций. Если в

налоговом периоде не осуществляется отгрузка товаров (работ, услуг), операции

по реализации которых освобождаются от налогообложения налогом на добавленную

стоимость, то раздельный учёт налога не ведется (письмо Минфина России от 02.08.2012

№ 03-07-11/225). [5]

В последнее время высказывается ряд предложений

по полной отмене НДС в России или дальнейшем сокращении его ставок, впрочем, в

ближайшее время изменений по НДС не предвидится, так как за счёт НДС

формируется около четверти федерального бюджета России. [10]

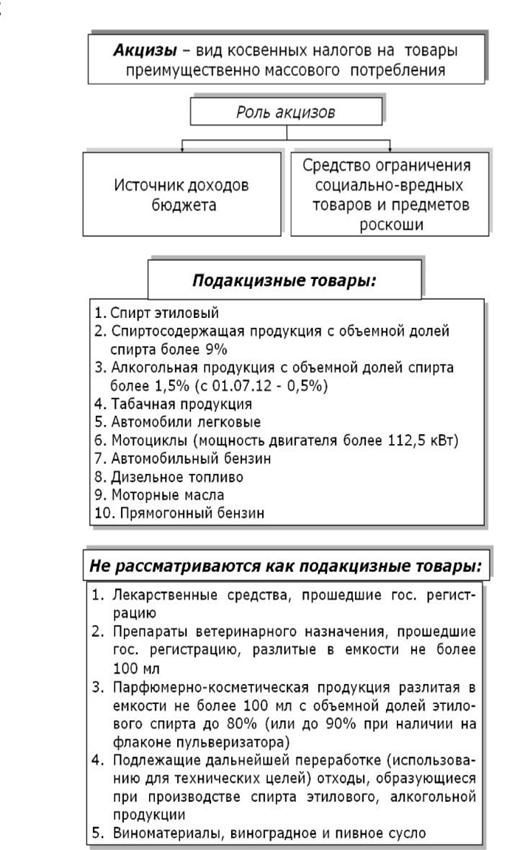

Акцизы - это косвенные налоги, включаемые в цену

товаров и оплачиваемые покупателем (потребителем). К подакцизным товарам

относятся товары, монопольно производимые государством, товары, пользующиеся

наиболее спросом, дефицитные товары. Правовое регулирование акцизов

осуществляется на основании гл.22 Налогового Кодекса Российской Федерации. [5]

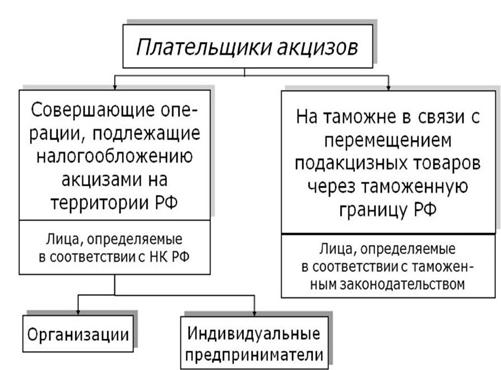

По приложению 3 налогоплательщиками акцизов в

соответствии со статьей 179 НК РФ являются:

1) организации;

2) индивидуальные предприниматели;

) лица, признаваемые налогоплательщиками

в связи с перемещением товаров через таможенную границу Таможенного союза [5]

По приложению 4 подакцизными товарами (статья

181 НК РФ) признаются:

спирт этиловый из всех видов сырья (а также

спирт коньячный);

спиртосодержащая продукция (растворы, эмульсии,

суспензии и другие виды продукции в жидком виде) с объемной долей этилового

спирта более 9 процентов, за исключением алкогольной продукции.

алкогольная продукция (спирт питьевой, водка,

ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе

пива, иные напитки с объемной долей этилового спирта более 0,5 процента;

табачная продукция;

автомобили легковые (мотоциклы с мощностью

двигателя свыше 112,5 кВт (150 л.с.));

автомобильный бензин;

дизельное топливо;

моторные масла для дизельных и (или)

карбюраторных (инжекторных) двигателей;

прямогонный бензин;

cо второго полугодия 2013 года к подакцизным

товарам отнесено топливо печное бытовое. [5]

Не признаются подакцизными товарами:

лекарственные средства, прошедшие

государственную регистрацию в уполномоченном федеральном органе исполнительной

власти и внесенные в Государственный реестр лекарственных средств,

лекарственные средства, изготавливаемые аптечными организациями по рецептам на

лекарственные препараты и требованиям медицинских организаций, разлитые в

емкости в соответствии с требованиями нормативной документации, согласованной

уполномоченным федеральным органом исполнительной власти;

препараты ветеринарного назначения, прошедшие

государственную регистрацию в уполномоченном федеральном органе исполнительной

власти и внесенные в Государственный реестр зарегистрированных ветеринарных

препаратов, разработанных для применения в животноводстве на территории

Российской Федерации, разлитые в емкости не более 100 мл;

парфюмерно-косметическая продукция разлитая в

емкости не более 100 мл с объемной долей этилового спирта до 80 процентов

включительно и (или) парфюмерно-косметическая продукция с объемной долей

этилового спирта до 90 процентов включительно при наличии на флаконе

пульверизатора, разлитая в емкости не более 100 мл, а также

парфюмерно-косметическая продукция с объемной долей этилового спирта до 90

процентов включительно, разлитая в емкости до 3 мл включительно;

подлежащие дальнейшей переработке и (или)

использованию для технических целей отходы, образующиеся при производстве

спирта этилового из пищевого сырья, водок, ликероводочных изделий,

соответствующие нормативной документации, утвержденной (согласованной)

федеральным органом исполнительной власти. [5]

Объектом налогообложения признаются операции,

описанные в статье 182 Налогового Кодекса РФ. [5]

Операции, не подлежащие налогообложению,

регулируются статьей 183 Налогового Кодекса РФ.[5]

Определение налоговой базы при реализации

(передаче) или получении подакцизных товаров, согласно статье 187 НК РФ,

производится отдельно по каждому виду подакцизного товара.

Налоговая база при реализации (передаче,

признаваемой объектом налогообложения в соответствии с настоящей главой)

произведенных налогоплательщиком подакцизных товаров в зависимости от

установленных в отношении этих товаров налоговых ставок определяется:

как объём реализованных (переданных) подакцизных

товаров в натуральном выражении - по подакцизным товарам, в отношении которых

установлены твердые (специфические) налоговые ставки (в абсолютной сумме на

единицу измерения);

как стоимость реализованных (переданных)

подакцизных товаров, исчисленная исходя из цен, без учета акциза, налога на

добавленную стоимость - по подакцизным товарам, в отношении которых установлены

адвалорные (в процентах) налоговые ставки;

как стоимость переданных подакцизных товаров,

исчисленная исходя из средних цен реализации, действовавших в предыдущем

налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза,

налога на добавленную стоимость - по подакцизным товарам, в отношении которых

установлены адвалорные (в процентах) налоговые ставки. [4]

Налоговым периодом признается календарный месяц

(статья 192 НК РФ). Налогообложение подакцизных товаров с 1 января 2012 года по

31 декабря 2014 года осуществляется определенным налоговым ставкам (статья 193

НК РФ). [5]

Порядок исчисления акциза и авансового платежа

акциза (статья 194 НК РФ):

Сумма акциза по подакцизным товарам (в том числе

при ввозе на территорию Российской Федерации), в отношении которых установлены

твердые (специфические) налоговые ставки, исчисляется как произведение

соответствующей налоговой ставки и налоговой базы

Сумма акциза по подакцизным товарам (в том числе

ввозимым на территорию Российской Федерации), в отношении которых установлены

адвалорные налоговые ставки, исчисляется как соответствующая налоговой ставке

процентная доля налоговой базы

Сумма акциза по подакцизным товарам, в отношении

которых установлены комбинированные налоговые ставки, исчисляется как сумма,

полученная в результате сложения сумм акциза, исчисленных как произведение

твердой налоговой ставки и объёма реализованных подакцизных товаров в

натуральном выражении и, как соответствующая адвалорной налоговой ставке,

процентная доля максимальной розничной цены таких товаров.

Определение даты реализации (передачи) или

получения подакцизных товаров определяется статьей 195 НК РФ.[5]

Сроки и порядок уплаты акциза при совершении

операций с подакцизными товарами регламентируются статьей 204 НК РФ. Уплата

акциза при реализации (передаче) налогоплательщиками произведенных ими

подакцизных товаров производится исходя из фактической реализации (передачи)

указанных товаров за истекший налоговый период не позднее 25-го числа месяца,

следующего за истекшим налоговым периодом. Акциз по подакцизным товарам

уплачивается по месту производства таких товаров. Авансовый платеж акциза

уплачивается не позднее 15-го числа текущего налогового периода исходя из

общего объёма спирта этилового и (или) спирта коньячного, закупка (передача)

которых производителями алкогольной и (или) подакцизной спиртосодержащей

продукции будет осуществляться в налоговом периоде, следующем за текущим

налоговым периодом. [9]

Акцизы уплачиваются по ставкам, единым на всей

территории РФ. Акцизные ставки носят подвижный характер и нередко изменяются в

зависимости от финансовой политики государства. Кроме названного порядка уплаты

акцизов, законодателями установлен авансовый платеж при реализации

налогоплательщиками алкогольной продукции (ст.196 НК РФ).[]

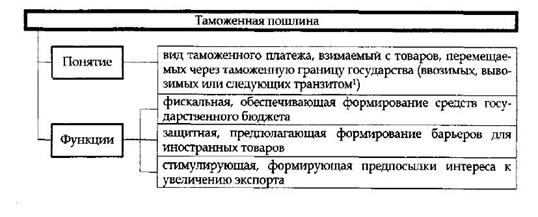

Таможенная пошлина - обязательный платеж,

взимаемый таможенными органами в связи с перемещением товаров через таможенную

границу.[7] Функция взимания таможенных пошлин в Российской Федерации возложена

на государственный орган, уполномоченный в области таможенного дела -

Федеральную таможенную службу. Ставки таможенных пошлин в Таможенном союзе

ЕврАзЭС определяются в соответствии с Соглашением между Правительством РФ,

Правительством Республики Беларусь и Правительством Республики Казахстан от

25.01.2008 "О едином таможенно-тарифном регулировании" и зависят от

вида товара (по классификации ТН ВЭД), страны происхождения, а также условий,

определяющих применение специальных видов пошлин. С 1 июля 2010 года вступил в

силу новый Таможенный кодекс Таможенного союза трёх государств: России,

Белоруссии и Казахстана. Единый таможенный тариф Таможенного союза утверждён

решением Совета ЕЭК № 54 от 16.07.2012.[]

В зависимости от направления перемещения

товаров, подлежащих обложению таможенными пошлинами при их перемещении через

таможенную границу, классифицируют:

§ Импортные (ввозные) пошлины - наиболее

распространённый как в мировой практике, так и в России вид пошлин;

§ Экспортные (вывозные) пошлины - встречается

значительно реже импортных, в России применяется в отношении сырьевых товаров

(например, нефти), ВТО призывает к полной отмене таких пошлин.[8]

Базовые ставки составляют 100 % от

указанных в Таможенном тарифе;

Преференциальные ставки применяются по

отношению к товарам, происходящим из стран, отнесённых к категории развивающихся

либо наименее развитых стран при условии, что товары входят в соответствующий

перечень товаров, в отношении которых предоставляются преференции по уплате

ввозной таможенной пошлины. В настоящее время преференциальные ставки,

установленные в отношении товаров, происходящих из развивающихся стран,

составляют 75 % от базовых. Преференции также применяются при перемещении

товаров между странами СНГ. При соблюдении определенных условий ставки ввозных

таможенных пошлин в отношении таких товаров могут быть составлять 0% от

таможенной стоимости ввозимых товаров.

Вывозные таможенные пошлины

устанавливаются в отношении товаров, вывозимых с территории государств-членов

Таможенного союза в рамках ЕврАзЭС (Российской Федерации, Республики Беларусь и

Республики Казахстан) за пределы Таможенного союза. При этом ставки вывозных

таможенных пошлин в отношении товаров, вывозимых с территории каждого из

государств-членов Таможенного союза, устанавливаются национальным

законодательством соответствующего государства-члена Таможенного союза. [5]

Во взаимной торговле стран-членов Таможенного

союза в рамках ЕврАзЭС ввозные и вывозные таможенные пошлины не применяются.

В зависимости от способа исчисления ставок

таможенные пошлины подразделяют на:

1) Адвалорные (от лат. ad valorem - от

стоимости) - определяются в процентах от таможенной стоимости товаров.

Таможенная стоимость заявляется декларантом, а поданные им сведения должны

основываться на достоверной, количественно определяемой информации.

2) Специфические - устанавливаются в виде

конкретной денежной суммы за единицу (веса, объёма, штуки и др.) товара.

Применяются, как правило, к готовым изделиям, в России устанавливаются в евро,

например, 0,3 евро за килограмм;

) Комбинированные - при исчислении

используются оба вышеупомянутых вида ставок, при этом чаще всего уплате

подлежит большая из исчисленных сумм. Например, 10 % от таможенной стоимости,

но не менее 0,5 евро за килограмм. [8]

Специальные, антидемпинговые и компенсационные

пошлины не относятся к числу таможенных пошлин. Однако, их уплата, взыскание и

возврат осуществляется по правилам, установленным для таможенных пошлин.

§ Специальные пошлины - могут использоваться в

качестве защитной меры от ввоза в Россию товаров в количестве и на условиях,

наносящих, или угрожающих нанести ущерб отечественным производителям подобных

или конкурирующих товаров; как ответ на дискриминационные действия других стран

и союзов, ущемляющие интересы России; как способ пресечения недобросовестной

конкуренции;

§ Антидемпинговые пошлины - предназначаются для

защиты внутреннего рынка от импорта товаров по демпинговым ценам, что

подразумевает более высокую стоимость их на рынке страны-экспортёра, чем

страны-импортёра;

§ Компенсационные пошлины - вводятся на

импортируемые товары, на которые в стране их производства с целью развития

экспорта или замещения импорта используются государственные субсидии, что

приводит к искусственному снижению затрат на производство, а следовательно и

стоимости таких товаров. [6]

По приложению 5 таможенная пошлина имеет несколько

функций [3]:

фискальная, обеспечивающая формирование средств

государственного бюджета;

защитная, предполагающая формирование барьеров

для иностранных товаров;

стимулирующая, формирующие предпосылки интереса

к увеличению экспорта.

2. Влияние поступлений косвенных налогов на

формирование государственного бюджета РФ

.1 Структура бюджета РФ и доля в нем косвенных

налогов за 2012-2013

косвенный налог бюджет экономический

Федеративный характер российского государства,

включающего 83 национально-государственных и административно-территориальных

образований, существенное развитие в социально-экономическом развитии субъектов

Федерации, демографической ситуации и экологической обстановке объективно

требуют учета этих особенностей в налогово-бюджетном механизме. Расширение

самостоятельности и ответственности субъектов РФ в социально-экономических

вопросах должно сопровождаться укреплением финансовой базы регионов. Именно

поэтому часть налоговых платежей путем бюджетного регулирования распределяется

между федеральным, региональными (субъектов РФ) и местными бюджетами. [4]

Федеральному бюджету отводится особая роль, так

как он выражает экономические отношения, опосредующие процесс образования,

распределения и использования централизованного фонда денежных средств федерации

как единого государства, предназначенного для финансирования потребностей,

имеющих общегосударственное значение. [6]

В современной мировой практике доходы

федерального бюджета, как правило, формируются за счет наиболее крупных,

устойчивых и стабильно поступающих доходов, позволяющих обеспечивать

бесперебойное финансирование неотложных, жизненно необходимых для

функционирования государства расходов. В России таким доходам относятся: налог

на добавленную стоимость, акцизы, таможенные пошлины и иные доходы от

внешнеэкономической деятельности, а так же налог на прибыль, доходы от целевых

бюджетных фондов. [7]

В консолидированный бюджет Российской Федерации

в январе-октябре 2013 года поступило 9 921,6 млрд. рублей, или на 3% больше,

чем в январе-ноябре 2012 года. [9] (Рис. 1)

Рис.1 Структура консолидированного бюджета РФ за

январь-ноябрь 2013 года.

Из общей суммы поступления в федеральный бюджет

составили 4844 млрд. рублей, или на 4,1% больше, чем в январе-ноябре 2012 года,

в консолидированные бюджеты субъектов Российской Федерации - 5367,3 млрд.

рублей, или на 2,1% больше, чем в январе-ноябре 2012 года. [9]

Налога на добавленную стоимость на товары

(работы, услуги), реализуемые на территории Российской Федерации, в федеральный

бюджет в январе-ноябре 2013 года поступило 1650,8 млрд. рублей, или на 0,1%

меньше, чем в январе-ноябре 2012 года. Снижение объемов поступления НДС

обусловлено в основном замедлением темпов роста выручки (налогооблагаемых

оборотов), а также стагнацией производственных показателей и увеличением

налоговых вычетов по материальным затратам, в том числе по капитальному

строительству, в рамках реализации инвестиционных проектов. Поступление налога

на добавленную стоимость на товары, ввозимые на территорию Российской

Федерации, за 9 месяцев 2013 года составило 62,8% к сумме, учтенной при

формировании Федерального закона «О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов». [9] (Таблица

1)

Таблица 1. Факторы, влияющие на изменение налога

на добавленную стоимость на товары, ввозимые на территорию РФ за январь-ноябрь

2013

|

Фактор

|

Сумма,

млн. рублей

|

|

Всего

|

(+)

26 564,7

|

|

рост

среднеэффективной ставки налога на добавленную стоимость на товары, ввозимые

на территорию Российской Федерации

|

(+)

168 038,6

|

|

увеличение

налоговой базы в результате роста сумм ввозных таможенных пошлин и акцизов по

подакцизным товарам (продукции), ввозимым на территорию Российской Федерации

|

(+)

2 021,3

|

|

снижение

объемов импорта

|

(-)

121 499,2

|

|

снижение

курса доллара США по отношению к рублю

|

(-)

21 996,0

|

Поступления по сводной группе акцизов в

консолидированный бюджет Российской Федерации в январе-октябре 2013 года

поступило 863,3 млрд. рублей, или на 21,3% больше, чем в январе-ноябре 2012

года. [9] (Рис. 2)

Рис. 2 Поступления по видам налогов в

консолидированный бюджет РФ за январь-ноябрь 2013-2013

Поступление доходов от акцизов по подакцизным

товарам (продукции), ввозимым на территорию Российской Федерации, за 9 месяцев

2013 года составило 42 192,0 млн. рублей или 59,4% к сумме, учтенной при

формировании Федерального закона «О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов», и на 3 983,5 млн. рублей или на 10,4%

больше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Увеличение

поступлений акцизов связано с ростом объемов ввозимых подакцизных товаров

(моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей,

вин и пива), а также дополнительными поступлениями акцизов на бензин

автомобильный и дизельное топливо, ввозимые из Республики Беларусь. [9]

2.2 Анализ динамики поступлений косвенных

налогов по Саратовской области

Динамика поступлений основных налогов в

консолидированный бюджет Российской Федерации в январе-ноябре 2012-2013 гг.

приведена на рис. 3.

Рис. 3 Динамика поступлений в консолидированный

бюджет Саратовской области НДС 2012-2013

По налогу на добавленную стоимость поступления

снижены на 1424.8 млн.руб. или на 1,2% и составили 14234,6 млн. руб., что

связано с ростом возмещения налога, том числе и в заявительном порядке. [9]

Поступления по сводной группе акцизов

консолидированный бюджет Российской Федерации в январе-ноябре 2013 составили

863,3 млрд. руб., что на 151,8 млрд. руб. выше показателя январь-ноябрь 2012

года. [9]

Поступление доходов от акцизов по подакцизным

товарам (продукции), ввозимым на территорию Российской Федерации, за 9 месяцев

2013 года составило 42 192,0 млн. рублей или 59,4% к сумме, учтенной при

формировании Федерального закона «О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов», и на 3 983,5 млн. рублей или на 10,4%

больше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Увеличение

поступлений акцизов связано с ростом объемов ввозимых подакцизных товаров

(моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей,

вин и пива), а также дополнительными поступлениями акцизов на бензин

автомобильный и дизельное топливо, ввозимые из Республики Беларусь. [9] (Рис. 4)

Рис. 4. Сравнитительный график поступлений

налогов в консолидированный бюджет Саратовской области за январь-ноябрь

2012-2013 гг.

Поступление доходов от взимания ввозных

таможенных пошлин

за 9 месяцев 2013 года составило 507 280,9 млн. рублей или 76,1% к сумме,

учтенной при формировании Федерального закона «О федеральном бюджете на 2013

год и на плановый период 2014 и 2015 годов», и на 25 343,3 млн. рублей или на

5,3% больше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. [9]

Основной причиной увеличения поступлений является рост средневзвешенной ставки

импортного тарифа с 7,27% до 8,54% (на 73 032,9 млн. рублей). При этом снижение

объемов импорта и курса доллара США по отношению к рублю привело к уменьшению

поступлений на 38 198,4 млн. рублей и 9 491,2 млн. рублей соответственно. [9]

Поступление доходов от взимания вывозных

таможенных пошлин за

месяцев 2013 года составило 2 947 793,2 млн.

рублей или 81,4% к сумме, учтенной при формировании Федерального закона «О

федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов», и на

433 881,3 млн. рублей или на 17,3% больше суммы, предусмотренной в прогнозе на

9 месяцев 2013 года. [9]

3. Перспективы косвенного налогообложения в

России

.1 Зарубежная практика в системе в косвенных

налогов

Среди ведущих развитых стран

Францию отличает высокая доля обязательных отчислений (налоговых платежей и

взносов в фонды социального назначения) в валовом внутреннем продукте. [12]

Еще одной особенностью Франции

является низкий уровень прямого налогообложения и одновременно высокий уровень

косвенного. При этом во Франции - высокая доля поступлений от налогов на товары

и услуги в ВВП ив общем объеме обязательных отчислений. Косвенные налоги дают

около 60% налоговых доходов общего бюджета.

[2]

Около 40 % доходов общего

бюджета обеспечивают поступления от прямых налогов. Среди них основную роль

играет подоходный налог (налог на доходы физических лиц). На его долю

приходится около 20-21 % налоговых доходов общего бюджета. Вторым по значению

выступает налог на прибыль акционерных компаний (корпорационный налог). Доля

поступлений от него в налоговых доходах колеблется от 8 до 10 %. [2]

После значительного роста

налогов в 70-е годы во Франции, как и в большинстве других стран Западной

Европы, налоги стабилизировались. Сокращение подоходного налога и налога на

добавленную стоимость в таких товарных группах, как автомобили, компенсируется

повышением взносов в систему социального страхования. [8]

Дальнейшая модернизация

французской налоговой системы будет идти в русле проводившегося в течение

последних лет курса на стабилизацию доли налоговых поступлений в ВВП и

постепенное ее снижение. [2]

В Налоговом кодексе Франции

процедуры налогового контроля в отношении предприятий и физических лиц четко

разделены. Все эти процедуры четко прописаны в "Книге налоговых

процедур" (Livre des prozedures fiscales), которая представляет собой

процессуальный Налоговый кодекс По каждой процедуре налогоплательщик имеет

право вносить свой протест. Многие процедуры требуют разрешения суда.

[7]

Налоговая система

Великобритании сложилась в прошлом столетии, однако особенности подоходного

налогообложения того периода характерны и для сегодняшнего дня. Налоговая

реформа 1973 г. внесла существенные изменения в структуру налоговой системы

Великобритании, приблизив ее к структуре налоговых систем стран - членов Общего

рынка. [7]

Налоговые мероприятия занимают

важное место в комплексе финансово-экономических мер как лейбористов, так и

консерваторов. В последнее десятилетие было проведено значительное число

налоговых мероприятий, в том числе поэтапное снижение ставок подоходного налога

(с 33 до 20 % для населения и с 52 до 33 % для корпораций), изменены условия

предоставления налоговых льгот различным слоям населения, отменены некоторые

виды налогов, введен ряд новых. [2]

Налоговая система Германии насчитывает примерно

50 видов налогов, которые значительно различаются по кругу плательщиков, базе

обложения и ставкам. Наряду с множественностью налогов следует отметить также

тенденцию к их концентрации: на наиболее крупные налоги приходится все большая

часть совокупных поступлений. Современная система распределения налогов

сложилась в ходе крупнейшей финансовой реформы 1969 г. Все налоги, поступающие

в сводный бюджет государства, можно разделить на две группы: 1) закрепленные за

соответствующим административно-территориальным звеном и поступающие туда в

полном объеме, или собственные налоги; 2) распределяемые по установленным

нормам между федерацией, землями и общинами и поступающие одновременно в

бюджеты различных уровней, или общие налоги. [7]

Факт о том, что вышеперечисленные страны

относятся к странам с развитой экономикой, говорит о том, что развитая страна

имеет эффективную налоговую систему. И практика косвенного налогообложения

является одним из ключевых моментов построения налоговой системы в государстве.

.2 Перспективы развития косвенного

налогообложения в РФ

Основные тенденции в развитии косвенного

налогообложения следующие:

повышение регулирующей функции таможенных пошлин

и тенденция к снижению их ставок;

расширение доли косвенных налогов в доходах за

счет стабильности числа носителей косвенных налогов. [10]

Косвенные налоги, носителями которых являются

потребители, трудно, а чаще всего невозможно спланировать или уменьшить с

использованием оффшорных юрисдикций. Косвенные налоги за счет переложения на

широкие круги потребителей продолжают сохранять за государством налоговые

поступления и преумножают доходы бюджетов. В приложении 6 подробно рассмотрены

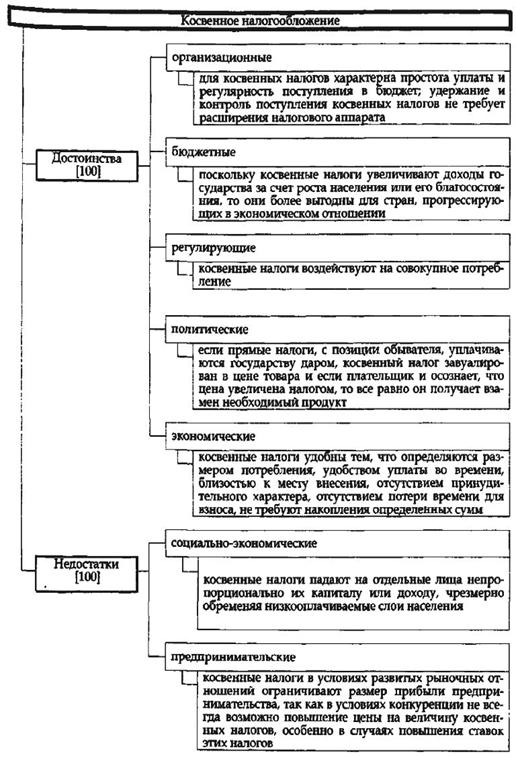

положительные и отрицательные черты косвенного налогообложения. [3]

Косвенные налоги часто критикуют, говоря о том,

что они регрессивны и недемократичны. Ряд авторов указывают на негативную

политическую составляющую косвенных налогов. «Соотношение прямых и косвенных

налогов напрямую влияет на развитие гражданского общества и его контроль за

финансовой деятельностью государства, в силу чего на конституционном уровне оно

приобретает правовое значение. Взимание прямых налогов (подоходного налога, налога

на имущество и т.д.) наглядно демонстрирует гражданам, что именно они содержат

государство, и способствуют распространению среди населении правовых идей о

необходимости ответственности государства и его институтов перед обществом в

расходовании народных средств. Это создает реальные предпосылки для развития

инструментов контроля гражданского общества за финансовой деятельностью

государства. Взимание косвенных налогов в составе цены товаров, работ, услуг,

как правило, незаметны для населения и не способствуют развитию институтов

контроля общества за финансовой деятельностью государства». [2]

Такой позиции можно противопоставить следующие

соображения. Прогрессивный характер подоходного налога имеет свои минусы.

Получать большой доход становится невыгодно, Индивиду становится выгодно не

работать после достижения определенного предела благосостояния, и выбор будет

сделан в пользу свободного времяпрепровождения. Кроме того, для налогов на

доход имеется предел, после которого становится невыгодно платить налоги и

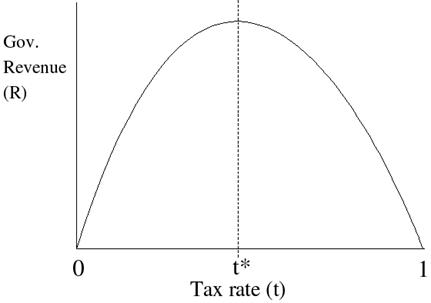

становится выгоднее избегать уплаты налога совсем - кривая Леффера (рис. 5)

наглядно демонстрирует это явление. [2]

Рис. 5 Кривая Леффера - графическое отображение

зависимости между налоговыми поступлениями и динамикой налоговых ставок.

Концепция кривой подразумевает наличие

оптимального уровня налогообложения, при котором налоговые поступления

достигают максимума.

По мнению многих исследователей, косвенные

налоги являются оптимальными для нестабильной экономики. В 1993 был подготовлен

документ под названием «Основы мирового налогового кодекса», который был

приурочен Международной налоговой программе. Специалисты Гарвардского

университета Уорд М. Хасси и Дональд С. Любик создали этот документ, который

носит рекомендательный характер. Он базируется на современном понимании

принципов построения налоговой системы, проверенном на опыте многих стран. [2]

В Основах мирового налогового кодекса содержится

пять общих принципов построения налоговых систем. По мнению разработчиков,

учитывая специфику экономики развивающихся стран, основная часть доходов должна

формироваться за счет косвенных налогов и налога на прибыль корпораций.

Подоходный налог с физических лиц и имущественные налоги не должны играть

существенной роли. Такая структура налогов позволит избежать высоких

административных издержек на единицу собираемых налогов. Кроме того, в связи с

отсутствием в развивающихся странах широкой практики социальных выплат и

пособий высокие налоги на заработную плату нецелесообразны. [4]

Этот принцип находит реализацию и в российской

налоговой системе: доля косвенных налогов возрастает, доля взносов в фонды

социального страхования имеет тенденцию к уменьшению. Однако их уровень

остается достаточно значительным и не соответствует рекомендациям, изложенным в

Основах мирового налогового кодекса. [4]

Взимание современных универсальных налогов

«просто и экономично» для государства. Они продолжают давать серьезные

поступления в бюджет.

Среди перспектив развития можно назвать

следующие. Прежде всего будет совершенствоваться налогообложение косвенными

налогами услуг, а также включение в сферу косвенного налогообложения все новых

и новых услуг. В ближайшем будущем будет решена проблема обложения НДС

финансовых услуг. Уже сегодня ведется работа в рамках институтов Европейского

союза по созданию адекватной техники обложению налогами финансовых услуг. [4]

В связи с расширением влияния ВТО нормы и

документы, создание в ее рамках, получат дальнейшее распространение и

приобретут обязательный характер. Данная общая тенденция затронет, в том числе

и регулирование косвенных налогов. [4]

В области разграничения юрисдикции государств

надлежит усовершенствовать механизм устранения двойного налогообложения услуг,

оказываемых субъектам одного государства в другом государстве. В частности,

предстоит решить вопрос возмещения налогоплательщику НДС, уплаченного на

территории одного государства, в случае, когда услуга реализуется за рубежом и

конечный потребитель услуги находится в другом государстве. [8]

В связи с развитием коммуникаций и средств

связи, а также дальнейшей «дематериализации» товаров и услуг за счет

Интернет-торговли, механизм косвенного налогообложения должен адаптироваться к

новым реалиям жизни. Число услуг через Интернет растет и создает целый ряд

проблем для косвенного налогообложения и в особенности для администрирования

косвенных налогов. [10]

За косвенными налогами сохраняются и

политические перспективы. Уменьшение политической активности населения со

временем отодвигает на второй план концепцию «услуг» со стороны государства за

несение налоговых платежей, что требует преобладания доли прямых налогов.

Постепенно в обществе все большую роль играет экономическая составляющая,

либерализация экономических процессов. В связи с этим более популярной

становится концепция нейтральности налога. НДС, именно в виде косвенного

налога, как он существует в Европе, наиболее полно отвечает требованиям

нейтральности налогообложения и отсутствия влияния на принятие субъектом

экономических решений. [6]

Выводы и предложения

Косвенные налоги - это налоги на услуги и

товары. Цена товара или услуги частично или полностью несет в себе сумму

налога. При их реализации владелец услуги либо товара получает сумму налога,

которую впоследствии обязан перечислить государству.

Можно выделить общие черты, присущие всем

косвенным налогам:

это налоги на потребление, имеющие регрессивный

характер;

налог прямо не связан с доходом или имуществом

налогоплательщика;

сумма налога включается в цену товара, носит

скрытый характер для потребителя, оплачивающего товар и налог;

стабильный и продуктивный источник дохода

бюджета;

широкая база налогообложения;

с их помощью можно регулировать потребление, как

в целом, так и отдельных товаров.

Косвенные налоги при умелом использовании

становятся эффективным инструментом регулирования экономики государства. Они

характеризуются быстрыми поступлениями, что в свою очередь дают возможность

использовать эти средства на финансирование расходов. Также косвенные налоги

снимают напряжение в межрегиональном распределении доходов местных бюджетов.

Система косвенных налогов должна базироваться на

оптимальном сочетании интересов всех социальных слоев общества -

предпринимателей, работников, государственных служащих, учащихся, пенсионеров и

других, которые имеют большие различия в количестве получаемых доходов.

Необходимо совершенствовать налогообложение

косвенными налогами услуг, а также включение в сферу косвенного налогообложения

все новых и новых услуг.

В связи с расширением влияния ВТО нормы и

документы, создание в ее рамках, получат дальнейшее распространение и

приобретут обязательный характер. Данная общая тенденция затронет, в том числе

и регулирование косвенных налогов.

В области разграничения юрисдикции государств

надлежит усовершенствовать механизм устранения двойного налогообложения услуг,

оказываемых субъектам одного государства в другом государстве. В частности,

предстоит решить вопрос возмещения налогоплательщику НДС, уплаченного на

территории одного государства, когда конечный потребитель услуги находится в

другом государстве.

В связи с развитием коммуникаций и средств

связи, а также дальнейшей «дематериализации» товаров и услуг за счет

Интернет-торговли, механизм косвенного налогообложения необходимо адаптировать.

Уменьшение политической активности населения со

временем отодвигает на второй план концепцию «услуг» со стороны государства за

несение налоговых платежей, что требует преобладания доли прямых налогов.

Постепенно в обществе все большую роль играет экономическая составляющая,

либерализация экономических процессов. В связи с этим более популярной

становится концепция нейтральности налога. НДС, именно в виде косвенного налога,

как он существует в Европе, наиболее полно отвечает требованиям нейтральности

налогообложения и отсутствия влияния на принятие субъектом экономических

решений.

Список использованной литературы

1. Карл

М., Энгельс Ф. Собрание сочинений. Том 16 / Карл М, Энгельс Ф. - М.:

Государственное издательство политической литературы. - 1960. - 829 с.

2. Ивлиева

М.Ф. Правовые аспекты косвенного налогообложения: теория и практика / Ивлиева

М.Ф. - М. Волтерс Клувер, - 2010. - 262 с.

. Бурбело

О.А., Малаева Т.В. Налоговое право. Структурно-логические схемы. Часть 1 /

Бурбело О.А., Малаева Т.В. - М. Альфа. 2011. - .72 с.

. Перов

А.В. Налоги и налогообложение: Учебное пособие / А.В. Перов, А.В. Толкушкин. -

М.: Юрайт, - 2012. - 555 с.

. Налоговый

Кодекс Российской Федерации: Часть вторая. М.: Издательство ООО "НПП

"Грант - Сервис", 2012. - 462 с.

. Перов

А.В. Толкушкин А.В. Налоги и налогообложение: Учеб. Пособие 2-е изд., перераб и

доп. - М.: Юрайт-Издат, 2010 г. - 635 с.

. Брызгалин

А.В. Налоги и налоговое право: Учебник для вузов - М.: ИНФРА-М, 2011. - 232 с.

. Александров,

И.М. Налоги и налогообложение: учебник / И.М. Александров. - М.: Издательско -

торговая корпорация «Дашков и Ко». 2011. - 296с.

. УФНС

по Саратовской области. Статистика и аналитика.// www.nalog.ru

. Медведев

А.Н. Налог на добавленную стоимость: практика применения / Медведев А.Н.- М. -

Главбух, 2012 - 239 с.

. Дробышевский

С., Синельников-Мурылев С. Эволюция бюджетной политики России в 2000-е годы /

Дробышевский С., Синельников-Мурылев С.// Вопросы экономики , 2011, 132 с.

. Шаталов

С.Д Развития российской налоговой системы / Шаталов С.Д. // М. «Партнер», 2011

- 87 с.

Приложение 1

1. НДС

. Налог на доходы ФЛ

. Налог на прибыль

. Акцизы

. Налог на имущество организаций

. Налог на имущество ФЛ

. Транспортный налог

. Земельный налог

. НДПИ

Остальные налоги и сборы

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6