Анализ финансового состояния по формам бухгалтерской (финансовой отчетности)

Содержание

Введение

. Общая характеристика анализа

финансового состояния организации

.1 Нормативное обоснование

.2 Понятие отчета о движении

денежных средств

.3 Техника составления отчета

.3.1 Движение денежных средств по

текущей деятельности

.3.2 Движение денежных средств по

инвестиционной деятельности

.3.3 Движение денежных средств по

финансовой деятельности

Анализ финансового состояния ОАО

«Фармстандарт»

.1 Анализ актива и пассива баланса

ОАО «Фармстандарт»

.2 Анализ ликвидности ОАО

«Фармстандарт»

.3 Анализ финансовой независимости

ОАО «Фармстандарт»

.4 Разработка рекомендаций по

улучшению финансовой деятельности ОАО «Фармстандарт»

Заключение

Список использованных источников

Приложение А Бухгалтерский баланс

ОАО «Фармстандарт» за 2010-2012 годы

Введение

Одним из важнейших условий успешного управления

финансами предприятия является анализ его финансового состояния. Финансовое

состояние предприятия характеризуется совокупностью показателей отражающих

процесс формирования и использования его финансовых средств и по сути дела

отражает конечные результаты его деятельности. Грамотно проведенный анализ даст

возможность выявить и устранить недостатки в финансовой деятельности и найти

резервы улучшения финансового состояния предприятия и его платежеспособности;

спрогнозировать финансовые результаты, исходя из реальных условий хозяйственной

деятельности и наличия собственных и заемных средств. Так же позволяет изучить

состояние капитала в процессе его кругооборота, выявить способность предприятия

к устойчивому функционированию и развитию в изменяющихся условиях внешней и

внутренней среды.

Предприятие должно уметь анализировать свою

прошлую деятельность, для того, чтобы не повторять ошибок, использовать

положительные моменты и планировать будущую деятельность. Для каждого

предприятия это является очень важным этапом, что подтверждает актуальность

проводимого исследования.

Финансовая отчетность ОАО «Фармстандарт»

является предметом исследования.

Объектом исследования является открытое

акционерное общество «Фармстандарт», которое занимается разработкой и

производством современных и качественных лекарственных препаратов,

удовлетворяющих требования здравоохранения РФ.

Изучение методики составления отчета о движении

денежных средств, проведение финансового анализа и определение рекомендаций по

улучшению финансовой деятельности предприятия является целью курсовой работы.

Для достижения поставленной цели необходимо

решить следующие задачи:

- изучить нормативное

регулирование анализа финансового состояния;

дать понятие и рассмотреть

порядок составления отчета о движении денежных средств;

проанализировать актив и пассив

баланса ОАО «Фармстандарт»;

- провести анализ ликвидности и финансовой

устойчивости ОАО «Фармстандарт»;

разработать рекомендации по улучшению финансовой

деятельности ОАО «Фармстандарт»

Методика анализа финансовой отчетности в России

была разработана достаточно давно и успешно применялась при оценке финансовой

устойчивости и платежеспособности предприятия. Разработкой методических основ

занимались и занимаются такие ученые, как Г.В. Савицкая, О.В. Ефимова, А.Д.

Шеремет, Р.С. Сайфулин , В.В. Ковалев, М.И. Баканов, Л.Т. Гиляровская и другие

ученые. Следует отметить, что наличие большого числа оригинальных и интересных

изданий по различным аспектам финансового анализа не снижает потребности на

специальную методическую литературу, в которой последовательно шаг за шагом

воспроизводится комплексная логически целостная процедура финансового анализа

применительно к Российским экономическим условиям.

Практическая значимость данной работы

заключается в анализе финансового состояния ОАО «Фармстандарт» и выявлении на

основе анализа «узких мест» в деятельности организации и разработке

мероприятий, направленных на их устранение и улучшение финансового состояния.

Периодом исследования для курсовой работы будут

являться данные бухгалтерской (финансовой) отчетности за 2011 год и 2012год.

Структурно курсовая работа

будет состоять из введения, двух разделов и заключения. В первом разделе будет

изучено нормативное регулирование анализа финансового состояния. Будет дано

понятие и рассмотрен порядок составления отчета о движении денежных средств.

Второй раздел будет содержать задачи и информационные источники анализа

финансового состояния ОАО «Фармстандарт», а так же анализ ликвидности и анализ

собственного и заемного капитала. Будут так же представлены рекомендации по

улучшению финансовой деятельности общества. Работа была написана в

марте-апреле 2014 года.

. Общая

характеристика анализа финансового состояния организации

1.1 Нормативное обоснование

Переход на рыночные условия хозяйствования

предопределил значительные изменения в системе нормативного регулирования

бухгалтерской(финансовой) отчетности в России. Это, прежде всего, связано с

тем, что бухгалтерская (финансовая) отчетность, как свидетельствует мировая

практика, является одним из важнейших инструментов рыночных отношений,

обеспечивая каждого субъекта рынка необходимой ему финансовой информацией [18,c.132].

В системе регулирования задействованы Министерство финансов, Центральный Банк,

Министерство юстиций и ФСФР. Центральный Банк устанавливает правила

бухгалтерского учета и отчетности для кредитных организаций, Минфин для

остальных организаций. При Минфине функционирует совещательный орган -

Департамент регулирования государственного контроля, аудиторской деятельности,

бухгалтерского учета и отчетности Министерства финансов РФ. Им разработана

система нормативных документов, регулирующих бухгалтерский учет в Российской

Федерации, которая очень обширна и достаточно хорошо сконструирована. ФСФР

устанавливает дополнительные требования для организаций, включаемых в листинг

организаторами торгов на рынке ценных бумаг. Минюст регистрирует принимаемые

Минфином Положения по бухгалтерскому учету (ПБУ), часто при этом требуя

внесения в текст изменений для привязки бухгалтерского учета и финансовой

отчетности к гражданскому законодательству.

Начиная с 1996 года, бухгалтерская отчетность в

России регулируется нормативными правовыми актами четырех уровней:

Ведение бухгалтерского учета осуществляется в

соответствии с нормативными документами, имеющими разный статус. Одни из них

обязательны к применению (Закон «О бухгалтерском учете», положения по

бухгалтерскому учету), другие носят рекомендательный характер (План счетов,

методические указания, комментарии).

уровень - законодательные акты, указы Президента

РФ и постановления Правительства, регламентирующие прямо или косвенно

организацию и ведение бухгалтерского учета в организации;

уровень - стандарты (положения) по

бухгалтерскому учету и отчетности;

уровень - методические рекомендации (указания),

инструкции, комментарии, письма Министерства финансов РФ и других ведомств;

уровень - рабочие документы по бухгалтерскому

учету самой организации.

Основным актом первого уровня является

Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ. Этот закон

определяет правовые основы бухгалтерского учета, его содержание, принципы,

организацию, основные направления бухгалтерской деятельности и составления

отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет

и предоставлять финансовую отчетность [2].

К первому уровню системы также следует отнести

Гражданский кодекс РФ, федеральный закон «Об акционерных обществах» от 26

декабря 1995 г. № 208-ФЗ, постановление Правительства РФ «О Программе

реформирования бухгалтерского учета в соответствии с международными учетными

стандартами финансовой отчетности» от 6 марта 1998 г. № 283 и др.

Учетный стандарт можно определить как свод

основных правил, устанавливающий порядок учета и оценки определенного объекта

или их совокупности. Учетные стандарты (в отечественном бухгалтерском учете -

положения) призваны конкретизировать закон о бухгалтерском учете и отчетности.

В настоящее время в России разработано и утверждено 16 положений по бухгалтерскому

учету и отчетности.

.2 Понятие отчета о движении

денежных средств

Финансовая отчетность представляет собой систему

взаимосвязанных показателей, характеризующих результаты работы предприятия за

отчетный период на основе данных бухгалтерского учета. Поэтому составление

отчетности является завершающим этапом в бухгалтерском учете[10,c.221].

Отчетность играет значительную роль в управлении

предприятием. Это важный итоговый этап в бухгалтерском учете. Содержание,

периодичность, сроки представления отчетности устанавливаются соответствующими

нормативными актами исходя из потребностей налогообложения, управления и

оперативного руководства экономикой.

Одной из основных отчетностей, является анализ

финансового состояния организации. Им интересуются не только руководители и

соответствующие службы предприятия, но и его учредители, инвесторы с целью

изучения эффективности использования ресурсов, банки - для оценки условий

кредитования и определения степени риска, поставщики - для своевременного

поступления платежей, налоговые инспекции - для выявления плана поступления

средств в бюджет и т.д.

В соответствии с этим анализ делится на

внутренний и внешний. Внутренний анализ проводится службами предприятия, и его

результаты используются для планирования, контроля и прогнозирования

финансового состояния предприятия. Его цель - обеспечить планомерное

поступление денежных средств и разместить собственные и заемные средства таким

образом, чтобы создать условия для нормального функционирования предприятия,

получения максимума прибыли и исключения риска банкротства[8,c.353].

Внешний анализ осуществляется внешними

пользователями на основе публикуемой отчетности. Его цель - установить

возможность выгодно вложить средства, чтобы получить максимум прибыли и

исключить риск потери.

С помощью данного анализа выявляют причины

отклонений от заданных параметров, вскрывают неиспользованные резервы

производства. Годовые анализы производственных предприятий широко используют

органы статистики для различных разработок, позволяющих определить направление

и уровень развития производства.

Бухгалтерская (финансовая) отчетность содержит

систему показателей, характеризующих финансово - хозяйственную деятельность

предприятия, благодаря укрупненной группировке объектов учета по видам,

соответствующим их экономическому содержанию. Такие группы объектов учета

составляют элементы бухгалтерской отчетности[10,c.103].

Основными элементами, характеризующими состав

имущества и источников его формирования, а также непосредственно относящиеся к

измерению финансового положения предприятия являются его активы, обязательства

и собственный капитал (пассивы). К элементам, характеризующим эффективность

работы предприятия, относятся прибыль и убытки, а элементами, непосредственно

относящимися к измерению прибыли, являются доходы и расходы. При составлении

отчетности указанные элементы размещаются так, чтобы полученная отчетная

информация была пригодна для пользователей при принятии экономических решений.

В этой связи все элементы отражаются в соответствующих формах бухгалтерской

отчетности. Анализ финансового состояния организации, один из главных анализов.

Основными источниками информации для анализа

финансового состояния предприятия служат бухгалтерский баланс, отчет о прибылях

и убытках, отчет о движении денежных средств и другие формы отчетности[14,c.81].

Бухгалтерский баланс предприятия является

способом группировки и обобщенного отражения в денежном выражении хозяйственных

средств предприятия по составу и размещению и по источникам их образования на

определенную дату.

Основные средства и нематериальные активы

отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные

материалы, покупные полуфабрикаты, топливо, тару - по фактической

себестоимости; готовую и отгруженную продукцию в зависимости от порядка

списания общехозяйственных расходов и использования счета «40». Выпуск

продукции, работ, услуг - по полной или неполной фактической себестоимости и по

полной или неполной нормативной себестоимости продукции; расчеты с дебиторами и

кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из

бухгалтерских записей и признаваемых ею правильными.

Дебиторская задолженность, по которой истек срок

исковой давности, другие долги, нереальные для взыскания, списываются по

решению руководителя за счет резерва сомнительных долгов, либо на финансовые

результаты. Списание долга в убыток не является аннулированием задолженности.

Она отражается за балансом в течение пяти лет с момента списания для наблюдения

за возможностью ее взыскания с должника. Суммы кредиторской задолженности, по

которой истек срок исковой давности, списываются на финансовые результаты

деятельности предприятия. В случае продажи и прочего выбытия имущества

предприятия убыток или доход по этим операциям относят на финансовые результаты[11,c.42].

Отчет о прибылях и убытках содержит в своих

разделах сведения за отчетный и предыдущий периоды:

о прибыли (убытках) от продажи товаров

(продукции, работ, услуг) - из выручки - нетто вычитают себестоимость проданных

товаров коммерческие и управленческие расходы, если это предусмотрено учетной

политикой;

об операционных доходах и расходах с выделением

процентов к получению и уплате;

о внереализационных доходах и расходах и чистой

(нераспределенной прибыли / убытках) отчетного периода.

Отчет о прибылях и убытках составляется в

основном по данным счетов 90 " Продажи" и 91 " Прочие доходы и

расходы".

Отчет о движении денежных средств - одна из

основных форм финансовой отчетности, в которой суммируется информация о

поступлении и выбытии денежных средств компании. Отчет о движении денежных

средств дополняет балансовый отчет и отчет о прибылях и убытках. Балансовый

отчет отражает финансовое положение компании на определенный момент времени

(конец учетного периода), а отчет о движении денежных средств поясняет

изменения, произошедшие с одним из компонентов финансовой отчетности -

денежными средствами - от одной даты балансового отчета до другой. Отчет о

прибылях и убытках отражает результаты деятельности компании за период; и эта

деятельность является основным фактором, который изменяет состояние денежных

средств, отражаемых в отчете о движении денежных средств. Информация о движении

денежных средств предприятия полезна тем, что она предоставляет пользователям

финансовой отчетности базу для оценки способности предприятия привлекать и

использовать денежные средства и их эквиваленты[10,c.125].

Отчет о движении денежных средств, кроме того,

содержит информацию, которая бывает полезна при оценке финансовой гибкости

фирмы. Финансовая гибкость - это способность фирмы генерировать значительные

суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно

возникающие потребности и возможности. Информация о движении денежных средств

за прошлые периоды, особенно о движении денежных средств от основной деятельности,

помогает оценить финансовую гибкость. Оценка способности фирмы пережить,

например, неожиданное падение спроса может включать в себя анализ движения

денежных средств от основной деятельности за прошлые периоды. Чем значительнее

потоки денежных средств, тем выше окажется способность фирмы выдержать

неблагоприятные изменения экономических условий.

Некоторые инвесторы и кредиторы считают отчет о

движении денежных средств полезным при оценке "качества" доходов

фирмы. Определение доходов при учете по методу начислений требует множества

бухгалтерских проводок, связанных с начислением, отражением сумм, относящихся к

будущим отчетным периодам, распределением и оценкой. Такие корректировки и

процедуры делают процесс определения дохода более субъективным, чем хотелось бы

некоторым пользователям финансовой отчетности. Такие пользователи полагаются на

более объективную оценку эффективности, чем чистая прибыль, - на движение

денежных средств от основной деятельности. С точки зрения таких пользователей,

чем выше этот показатель, тем выше “качество” дохода.

Отчет о движении денежных средств состоит из

четырех разделов:

остаток денежных средств на начало года;

поступило денежных средств всего, в том числе по

видам поступлений;

направлено денежных средств всего, в том числе

по направлениям расходов;

остаток денежных средств на конец отчетного

года.

Движение денежных средств показано по видам

деятельности - текущей, инвестиционной, финансовой.

.3 Техника составления отчета

.3.1 Движение денежных средств по

текущей деятельности

В разделе «Движение денежных средств по текущей

деятельности» учитывается сумма денежных средств в рублях и иностранной валюте,

поступивших и выбывших с начала года от операций, связанных с текущей

деятельностью. В нижерасположенных строках приводится расшифровка движения

денежных средств по направлениям поступления и выбытия.

Строка 4110 «Поступило денежных средств - всего»

отражает общее поступление денежных средств по текущей деятельности (обороты по

дебету 50,51,52,55).

В нижерасположенных строках приводится

расшифровка таких поступлений:

по строке 4111 «от продажи продукции, товаров,

работ и услуг» отражается выручка от продажи товаров, продукции, работ и услуг.

Сюда вписывается оборот по дебету счетов учета денежных средств (50, 51, 52 и

55) в корреспонденции с кредитом счета 90. По этой же строке указываются

авансы, полученные от покупателей (обороты по дебету счетов 50, 51, 52 и 55 в

корреспонденции с кредитом счета 62 или 76)[3]. Суммы указываются за минусом

НДС и акцизов;

по строке 4112 «арендные платежи, лицензионные

платежи, гонорары, комиссионные поступления» отражается сумма поступившей

арендной платы, если организация признает сдачу имущества основным видом

деятельности, а также лицензионные платежи, зачисленные гонорары и комиссионные

поступления. По этой строке указываются обороты по дебету счетов 50, 51, 52 в

корреспонденции с кредитом счетов 62,76;

в строку 4113 «Прочие поступления» записывают

все прочие поступления, отраженные по дебету счетов учета денежных средств с

кредита разных счетов, связанные с текущей деятельностью, например:

·возврат неиспользованных подотчетных сумм (К-т

71);

·возврат денежных средств персоналом организации

(К-т 70);

·безвозмездное поступление денежных средств от

юридических и физических лиц (К-т 98);

·возмещение излишне перечисленных сумм налогов,

сборов (К-т 68);

·получение денежных средств в результате

внутрихозяйственных расчетов (К-т 79);

·получение денежных средств по возмещению ущерба

(К-т 73);

·штрафы, пени, неустойки за нарушение условий

хозяйственных договоров, полученные от покупателей (К-т 76,91);

·поступления в возмещение причиненных

организации убытков;

·средства, поступившие из бюджета на

финансирование основной деятельности;

·возвращенные поставщиками авансы;

·поступление денежных средств от учредителей и

т.д.

По строке «Направлено денежных средств - всего»

вписываются суммы кредитовых оборотов по счетам учета денежных средств -

50,51,52,55 (суммы средств в рублях и иностранной валюте, перечисленные

организацией с банковских счетов в безналичном порядке и выданные из кассы на

цели, связанные с текущей деятельностью организации) в дебет разных счетов. Эти

суммы указываются в отчете в круглых скобках.

В нижерасположенных строках приводится

расшифровка данной строки по направлениям выплат:

по строке 4121 «на оплату товаров, работ, услуг»

отражаются денежные средства, перечисленные поставщикам и подрядчикам в оплату

приобретенных товаров, работ, услуг. Кроме того, по этой строке отображается

остаток на конец года авансов, которые фирма перечислила поставщикам

(подрядчикам) за отчетный период. В эту строку вписывается оборот по дебету

счета 60,76 в корреспонденции с кредитом счетов по учету денежных (50, 51, 52 и

55) и подотчетных (71)средств;

по строке 4122 «на оплату труда» учитываются

средства, выданные из кассы или перечисленные с расчетного счета на оплату

труда. Кроме того, здесь отражаются деньги, выданные в качестве надбавок и

доплат (за квалификационный разряд, выслугу лет и т.д.); премий и других выплат

стимулирующего характера, предусмотренных системой оплаты труда; отпускных. В

эту строку отчета вписываются дебетовые обороты счета 70 в корреспонденции с

кредитом счетов 50, 51;

по строке 4123 «на выплату процентов по долговым

обязательствам» учитываются средства, направленные на уплату процентов по

ценным бумагам, процентов по кредитам и займам. В эту строку вписываются

дебетовые обороты счетов 76, 66, 67 в корреспонденции с кредитом счетов 50, 51,

52;

по строке 4124 «на расчеты по налогам и сборам»

отражаются расчеты с бюджетом и внебюджетными фондами, т.е. суммы всех налогов,

сборов, штрафных санкций перечисленных со счетов учета денежных средств. В эту

строку вписывают дебетовый оборот счетов 68,69 в корреспонденции с кредитом

счета 51.

Здесь необходимо обратить внимание: здесь

указывают только те суммы налогов, которые уплачены в рамках обычной

деятельности фирмы. Так, если фирма платила пошлину при регистрации

недвижимости, ее сумму следует указывать во списываемой строке раздела

«Движение денежных средств по инвестиционной деятельности».

По статье «прочие выплаты, перечисления» (строка

4125) записывают все прочие списания со счетов денежных средств, на расходы по

текущей деятельности (на выдачу подотчетных сумм - Д 71; персоналу по прочим

операциям - Д 73; расходы будущих периодов - Д 97; перечисления страховым

организациям - Д 76, расходы по оплате услуг кредитных учреждений - Д 91,

выплата дивидендов Д 75 и т.д.).

Показатель «Результат движения денежных средств

от текущей деятельности» (строка 4100) отражает разницу между поступлением и выбытием

денег по текущей деятельности. Чтобы найти эту величину нужно сложить

показатель строки 4110 и вычесть показатель строки 4120.

.3.2 Движение денежных средств по

инвестиционной деятельности

В этом разделе отражают данные о поступлении и

расходовании наличных и безналичных средств по инвестиционной деятельности.

Инвестиционная деятельность связана с вложениями

организации долгосрочного характера. Например, это может быть покупка или

продажа недвижимости, оборудования, нематериальных активов. К инвестиционной

деятельности относят и долгосрочные финансовые вложения организации

(приобретение ценных бумаг, вложения в уставные капиталы других фирм и

т.д.)[15,c.94].

Строка 4210 «Поступило денежных средств - всего»

отражает общее поступление денежных средств по инвестиционной деятельности

(обороты по дебету 50,51,52,55).

В нижерасположенных строках приводится

расшифровка таких поступлений:

строка 4211 «от продажи объектов основных

средств и иного имущества». Здесь учитывается выручка, поступившая на счета

учета денежных средств от продажи основных средств, оборудования к установке,

нематериальных активов, доходных вложений в материальные ценности, и т.д.

Необходимые данные нужно выбрать из дебетовых оборотов по счетам 50, 51, 52 и

55 в корреспонденции с кредитом счетов 62,76;

в строку 4212 «дивиденды, проценты по финансовым

вложениям» записывают суммы дивидендов по финансовым вложениям, зачисленные на

счета учета денежных средств. По этой же строке указывают средства, поступившие

на счета учета денежных средств в качестве процентов, полученных по ценным

бумагам, займам, которые организация выдала юридическим и физическим лицам, а

также отражаются суммы процентов, начисленных кредитными организациями по

депозитным и расчетным счетам. Данные для заполнения выбираются из дебетового

оборота по счетам 50, 51, 52 и 55 в корреспонденции с кредитом счетов 76, 91.

Если при выплате дивидендов с них удержан налог на прибыль, их сумму отражают в

отчете за вычетом этого налога;

по строке 4213 «прочие поступления» отражают все

прочие поступления, связанные с инвестиционной деятельностью. Здесь можно

привести средства, полученные в оплату за проданные акции, облигации, другие

ценные бумаги, приобретенные на срок менее 12 месяцев - кредит счетов 62,76. По

этой же строке отражают возврат денежных средств ранее предоставленным другим

организациям в виде займов - кредит счета 58[3]. Далее в отчете по строке 4220

«Направлено денежных средств - всего» указывают перечисления денежных средств

по инвестиционной деятельности, которые записаны по кредиту счетов учета

денежных средств, в дебет разных счетов.

В нижерасположенных строках приводится

расшифровка данной строки по направлениям выплат:

строка 4221 «на приобретение объектов основных

средств (включая доходные вложения в материальные ценности) и нематериальных

активов». По этой строке отражают суммы перечисленные поставщикам в оплату

машин, оборудования, транспортных средств, нематериальных активов, доходных

вложений в материальные ценности. Здесь указывается кредитовый оборот по счетам

50, 51, 52 и 55 в корреспонденции с дебетом счетов 60, 76 в части оплаты

приобретенных объектов основных средств, нематериальных активов и другого

имущества;

по строке 4222 «на финансовые вложения»

записывают суммы денежных средств, перечисленных на покупку финансовых вложений

(приобретение ценных бумаг, взносы в уставные капиталы других организаций и

т.д.) В эту же строку вписываются денежные средства, потраченные на покупку

дебиторской задолженности по договору уступки права требования; суммы

предоставленных прочим организациям займов. Если организация приобрела

контрольный пакет акций в уставном капитале другой организации, то уплаченная

сумма указывается по этой же строке.

Здесь указывается кредитовый оборот по счетам

50, 51, 52 и 55 в корреспонденции с дебетом счетов 76, 58;

в строку 4223 «на прочие выплаты, перечисления»

вносят все остальные суммы, списанные со счетов учета денежных средств на

инвестиционную деятельность.

Строка 4200 «Результат движения денежных средств

от инвестиционной деятельности» находится расчетным путем как разница между

притоком и оттоком денежных средств от инвестиционной деятельности (строка 4210

- строка 4220).

1.3.3 Движение денежных средств по

финансовой деятельности

В этом разделе отражают данные о поступлении и

расходовании наличных и безналичных средств по финансовой деятельности

организации.

Финансовая деятельность - это краткосрочные (на

срок не более 12 месяцев) вложения фирмы. Например, выпуск облигаций, векселей,

других ценных бумаг и т.д.[15,c.107]

По строке 4310 «Поступило денежных средств -

всего» отражают все поступления денег, связанных с финансовой деятельностью

(обороты по дебету счетов 50,51,52,55,57). В нижерасположенных строках приводят

расшифровку таких поступлений:

по строке 4311 «кредитов и займов» указывают

денежные средства, поступившие на счета организации в виде кредитов и займов.

Отражается дебетовый оборот по счетам 50, 51, 52 в корреспонденции с кредитом

счетов 66,67;

в строку 4312 вписывают суммы поступивших

бюджетных ассигнований и иного целевого финансирования. Отражается дебетовый

оборот по счетам 50, 51, 52 в корреспонденции с кредитом счета 86;

строка 4313 предназначена для отражения вкладов

участников. Отражается дебетовый оборот по счетам 50, 51, 52 в корреспонденции

с кредитом счета 75;

по строке 4314 записывают другие поступления по

финансовой деятельности (например, эмиссионный доход от проданных акций -

кредит счетов 75,83).

Строка 4320 «Направлено денежных средств -

всего» предназначена для отражения списанных денег на финансовую деятельность

(обороты по кредиту счетов 50,51,52,55,57). В нижерасположенных строках

приводят расшифровку таких поступлений:

в строку 4321 вписывают суммы погашенных

кредитов и займов без учета начисленных процентов. Здесь указывается кредитовый

оборот по счетам 50, 51, 52 и 55 в корреспонденции с дебетом счетов 66,67;

по строке 4322 отражают выплаченные дивиденды

учредителям. Здесь указывается кредитовый оборот по счетам 50, 51, 52 и 55 в

корреспонденции с дебетом счета 75;

строка 4323 служит для записи всех прочих

списаний на финансовую деятельность (кредит счетов 50,51,52,55,57). Это может

быть выкуп собственных акций у акционеров (дебет счета 81), погашение

обязательств по финансовой аренде. Финансовая аренда (лизинг) предполагает

приобретение в собственность арендодателем (лизингодателем) определенного

имущества, с последующим предоставлением этого имущества арендатору

(лизингополучателю) во временное владение и пользование для предпринимательских

целей (ст. 665 ГК РФ). Погашение текущих обязательств по лизингу лизингополучатель

осуществляет в размере и сроки, определенные договором лизинга и отражает - Д-т

76 К-т 51[3].

Строка 4300 «Результат движения денежных средств

от финансовой деятельности» заполняется по данным вышеприведенных строк и

представляет собой разность между поступлением и расходованием денежных средств

по финансовой деятельности (строка 4310- строка 4320).

Строка 4400 «Результат движения денежных средств

за отчетный период». Для расчета показателя по этой строке нужно сложить

величину чистых денежных средств от текущей, инвестиционной и финансовой

деятельности (+(-) строка 4100 +(-) строка 4200 +(-) строка 4300).

При заполнении отчета о движении денежных

средств организация учитывает в целях аналитичности итоговой информации помимо

данных о движении денежных средств, данные их эквивалентов.

Строка 4450 Остаток денежных средств на начало

отчетного года. По этой строке отражается сумма денежных средств, числящаяся на

счетах организации по состоянию на 1 января (дебетовое сальдо по счетам 50

(кроме денежных документов), 51, 52, 55,57).

Сальдо в иностранной валюте по счетам 50 и 52

необходимо пересчитать по курсу ЦБ РФ на 1 января. Эта строка заполняется по

данным главной книги и баланса.

Строка 4500 Остаток денежных средств на конец

отчетного периода.

По этой строке отражается остаток наличных денег

в кассе, на расчетных, валютных счетах и иных счетах в банках. Показатель

данной строки можно определить расчетным путем как остаток денежных средств на

начало отчетного года плюс (минус) чистое увеличение (уменьшение) денежных

средств и их эквивалентов. Кроме этого, данный показатель должен

соответствовать остаткам по счетам учета денежных средств (50,51,52,55),

отраженным в главной книге на конец отчетного периода.

Строка 4490 «Величина влияния изменений курса

иностранной валюты по отношению к рублю». Данную строку заполняют организации,

занимающиеся внешнеэкономической деятельностью и имеющие валютные счета. Чтобы

правильно заполнить эту строку необходимо пересчитать некоторые данные за

прошлый год.

По этой строке показываются расхождения величины

валютных денежных средств по курсу ЦБ РФ на 31 декабря предыдущего года (графа

4) и на начало отчетного года отраженных по курсу ЦБ РФ на 31 декабря отчетного

года в графе 3 (валюта на одну и ту же дату, но по разным курсам). Здесь также

нужно отразить сумму курсовых разниц за год по валютным денежным средствам.

При сопоставлении итоговых данных с этой строкой

будет ясно, какое влияние на итоговое увеличение или уменьшение денежных

средств оказали курсовые разницы.

отчёт денежные средства баланс

. Анализ финансового состояния ОАО

«Фармстандарт»

.1 Анализ актива и пассива баланса

ОАО «Фармстандарт»

Общей целью анализа баланса является выявление и

раскрытие информации о финансовом состоянии хозяйствующего субъекта и

перспективах его развития, необходимой для принятия решений заинтересованными

пользователями отчетности [4,c.16].

Изучить баланс с точки зрения экономического содержания протекающих

хозяйственных процессов, отражением которых он и является. Для понимания этих

процессов входе анализа привлекается дополнительная информация, раскрывающая

состав, структуру, риски, связанные с используемыми в процессе

финансово-хозяйственной деятельности активами и пассивами.

При проведении анализа баланса преследуются две

основные цели. Во-первых, проведение анализа имеет своей целью получение

информации о способности предприятия зарабатывать прибыль. Данный аспект

является принципиально важным при решении вопросов о выплате дивидендов,

возможности расширения и развития предприятия. Во-вторых, анализ баланса имеет

целью получение информации об имущественном и финансовом состоянии предприятия,

т.е. о его обеспеченности источниками для получения прибыли [9,c.52].

Используя данные бухгалтерского баланса ОАО

«Фармстандарт» (Приложение А) проведем анализ структуры актива баланса ОАО

«Фармстандарт» (Таблица 1).

Таблица 1-Анализ структуры актива баланса ОАО

«Фармстандарт»

|

Показатели

|

2011

год

|

2012

год

|

Изменения

|

|

тыс.

руб

|

%

|

тыс.

руб

|

%

|

тыс.

руб

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Внеоборотные

активы, в т.ч.:

|

10

185 062

|

23,68

|

7

603 163

|

16,45

|

-2

581 899

|

-7,23

|

|

Нематериальные

активы

|

212

956

|

0,5

|

164

764

|

0,36

|

-48

192

|

-0,14

|

|

Основные

средства

|

191

207

|

0,44

|

209

156

|

4,53

|

+17

949

|

+4,09

|

|

Долгосрочные

финансовые вложения

|

9

736 936

|

22,63

|

7

168 238

|

15,51

|

-2

568 698

|

-7,12

|

|

Отложенные

налоговые активы

|

43

862

|

0,1

|

60

227

|

0,13

|

-16

365

|

-0,03

|

|

Прочие

внеоборотные активы

|

101

|

0,0002

|

778

|

0,002

|

+677

|

0,0018

|

|

Оборотные

активы, в т. ч.:

|

32

831 506

|

76,32

|

38

618 705

|

83,55

|

+5

787 199

|

+7,23

|

|

Запасы

и затраты

|

1

572 021

|

0,37

|

2

811 769

|

6,08

|

+1

239 748

|

+5,71

|

|

Дебиторская

задолженность

|

23

182 001

|

53,89

|

27

613 890

|

59,74

|

+4

431 889

|

+5,85

|

|

Краткосрочные

финансовые вложения

|

2

948 771

|

6,85

|

2

857 757

|

6,18

|

-91

014

|

-0,67

|

|

Денежные

средства и денежные эквиваленты

|

5

131 104

|

11,93

|

5

335 289

|

11,54

|

+204

185

|

-0,39

|

|

Всего

имущества

|

43

018 959

|

100

|

46

221 868

|

100

|

+3

202 909

|

-

|

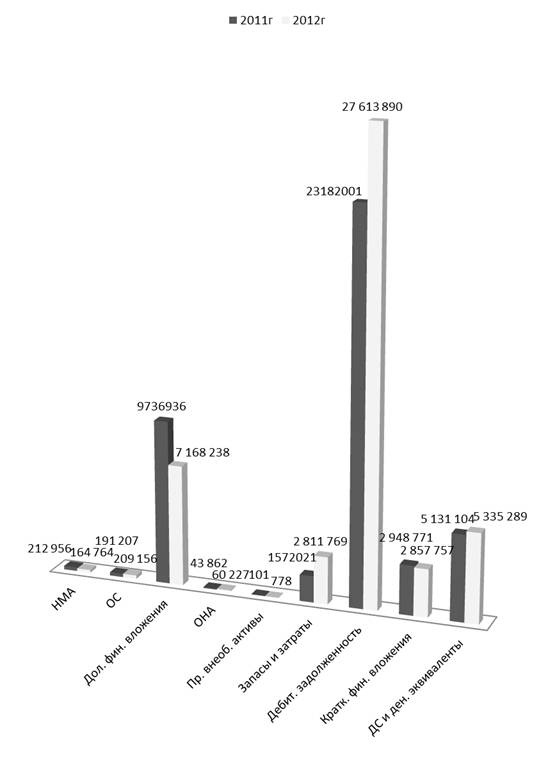

Из данных таблицы 1 видно, что общая стоимость

имущества ОАО «Фармстандарт» в 2012 году возросла на 3 202 909 тыс. рублей, в

основном за счет роста оборотных активов. Они возросли на 5 787 199 тыс.

рублей.

Внеоборотные активы предприятия уменьшились на 2

581 899 тыс. рублей. Их удельный вес составляет 16,45% (7 603 163 тыс. руб.), в

то время как удельный вес оборотных активов составляет 83,55% (38 618 705 тыс.

руб.).

На уменьшение внеоборотных активов повлияло

уменьшение НМА на 48 192 тыс. рублей (0,14%). Так же повлияло уменьшение

долгосрочных финансовых вложений на 2 568 698тыс. рублей(7,12%) и снижение

отложенных налоговых активов на 16 365 тыс. рублей (0,03%).

Увеличение оборотных активов вызвано увеличением

запасов и затрат на 1 239 748тыс. рублей(5,71%), дебиторской задолженности на 4

431 889 тыс.рублей (5,85%), а так же денежных средств и денежных эквивалентов

на 204 185 тыс.рублей (0,39%).

На увеличение основных средств, запасов и затрат

повлияло расширение производства, были закуплены новые основные средства, а так

же сырье и материалы. Снижение НМА вызвано снижением цен на них. Увеличение

дебиторской задолженности и денежных средств, связано с увеличением объемов

продаж.

Рисунок 1- Соотношение показателей актива

баланса ОАО «Фармстандарт»

Финансовое состояние предприятия во многом

зависит от того, какие средства оно имеет в своем распоряжении и куда они

вложены. По степени принадлежности используемый капитал подразделяется на

собственный (I раздел пассива) и заемный (II и III разделы пассива).

Сведения, которые приводятся в пассиве баланса,

позволяют определить, какие изменения произошли в структуре собственного и

заемного капитала, сколько привлечено в оборот предприятия долгосрочных и

краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства,

кому обязано за них предприятие[16,c.94].

Используя данные бухгалтерского баланса ОАО

«Фармстандарт» (Приложение А) проведем анализ структуры пассива баланса ОАО

«Фармстандарт» (Таблица 2).

Таблица 2 - Анализ структуры пассива баланса ОАО

«Фармстандарт»

|

Показатели

|

На

начало года

|

На

конец года

|

Изменения

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

|

Собственные

средства, в т.ч.:

|

20

614 623

|

50,96

|

27

403 359

|

56,17

|

+6

788 736

|

+5,21

|

|

Уставный

капитал

|

37

793

|

0,09

|

37

793

|

0,08

|

-

|

-0,01

|

|

Резервный

капитал

|

1

890

|

0,005

|

1

890

|

0,004

|

-

|

-0,001

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

20

574 940

|

50,86

|

27

363 676

|

56,08

|

+6

788 736

|

+5,22

|

|

Долгосрочные

обязательства, в т.ч.:

|

27

435

|

0,07

|

27

435

|

0,06

|

-

|

-0,01

|

|

Отложенные

налоговые обязательства

|

27

435

|

0,07

|

27

435

|

0,06

|

-

|

-0,01

|

|

Краткосрочные

обязательства, в т.ч.:

|

19

808 203

|

48,97

|

21

359 485

|

43,78

|

+1

551 282

|

-5,19

|

|

Заемные

средства

|

700

000

|

1,73

|

-

|

-

|

-700

000

|

-1,73

|

|

Кредиторская

задолженность

|

19

020 822

|

47,02

|

21

204 880

|

43,46

|

+2

184 058

|

-3,56

|

|

Доходы

будущих периодов

|

3033

|

0,007

|

2

110

|

0,004

|

-923

|

-0,003

|

|

Оценочные

обязательства

|

84348

|

0,21

|

152

495

|

0,31

|

+68147

|

+0,1

|

|

Всего

источников формирования имущества

|

40

450 261

|

100

|

48

790 279

|

100

|

+8

340 018

|

-

|

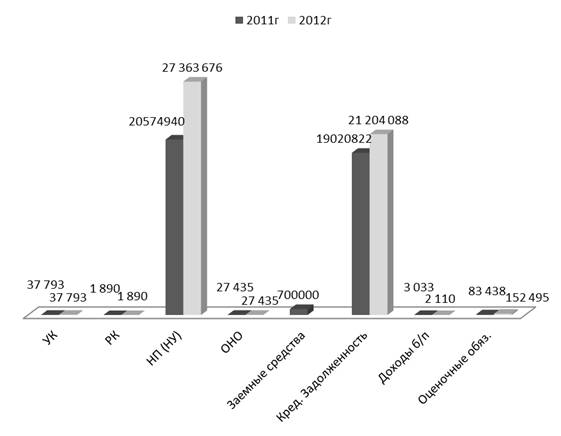

Приобретение, поступление, создание имущества

ОАО «Фармстандарт» в анализируемом периоде осуществлялось как за счет

собственных средств (50,96%), так и за счет заемных средств (43,84%), т.е. в

составе источников формирования имущества ОАО «Фармстандарт» большую долю

занимают собственные средства.

Прирост активов общества на 18,6 % ((1 551 282

/8 340 018) *100%) произошел за счет роста кредиторской задолженности, в то

время как краткосрочные заемные средства снизились, а долгосрочные

обязательства остались неизменными. Увеличение кредиторской задолженности и

прочих краткосрочных обязательств на 1 551 282 тыс. рублей было вызвано ростом

задолженности перед поставщиками, бюджетом, персоналом общества, но это не

говорит об ухудшении платежеспособности общества, так как сумма денежных

средств возросла на 204 185 тыс. рублей (см. таблицу 1).

Рисунок 2- Соотношение показателей пассива

баланса ОАО «Фармстандарт»

Таким образом, можно сделать вывод о том, что

увеличение имущества ОАО «Фармстандарт» было вызвано ростом собственного

капитала на 6 788 736 тыс.рублей, а так же заемного на 1 551 282 тыс.рублей.

2.2 Анализ ликвидности ОАО

«Фармстандарт»

Анализ ликвидности баланса предприятия возникает

в связи с необходимостью давать оценку кредитоспособности предприятия, то есть

его способности своевременно и полностью рассчитываться по всем своим

обязательствам, так как ликвидность - это способность предприятия оплатить свои

краткосрочные обязательства, реализуя свои текущие активы.

Основной признак ликвидности - формальное

превышение стоимости оборотных активов над краткосрочными пассивами. И чем

больше это превышение, тем более благоприятное финансовое состояние имеет

предприятие с позиции ликвидности.

Используя данные бухгалтерского баланса

(приложение А) ОАО «Фармстандарт» проведем анализ ликвидности баланса (таблица

3).

Таблица 3 - Анализ ликвидности ОАО

«Фармстандарт»

|

Показатели

|

Нормальные

ограничения

|

2011

год

|

2012

год

|

Изменения

(+;-)

|

|

Оборотные

активы

|

-

|

32833897

|

38618953

|

+5785056

|

|

ДС

и краткосрочные финансовые вложения

|

-

|

8079875

|

8193046

|

+113171

|

|

Дебиторская

задолженность

|

-

|

23182001

|

27613890

|

+4431889

|

|

Краткосрочные

займы и кредиты

|

-

|

700000

|

-

|

-700000

|

|

Кредиторская

задолженность

|

-

|

19720822

|

21204880

|

+1484058

|

|

Коэффициент

абсолютной ликвидности

|

≥0,2

|

0,41

|

0,39

|

-0,02

|

|

Коэффициент

срочной ликвидности

|

≤1

|

1,59

|

1,69

|

+0,1

|

|

Коэффициент

текущей ликвидности

|

≥2

|

1,66

|

1,82

|

+0,16

|

Рассчитаем коэффициент абсолютной ликвидности:

К абс.ликвид.=  ;

(2.1)

;

(2.1)

К абс.ликв. за 2011 г. =  =0,41;

=0,41;

К абс.ликв. за 2012 г. =  =0,39.

=0,39.

Рассчитаем коэффициент срочной ликвидности:

К сроч.ликвид.= ;

(2.2)

;

(2.2)

К сроч.ликв. за 2011 г. =  =

1,59;

=

1,59;

К сроч.ликв. за 2012 г. =  =

1,69.

=

1,69.

Рассчитаем коэффициент текущей ликвидности:

К тек.ликвид.= ;

(2.3)

;

(2.3)

К тек.ликв. за 2011 г. =  =

1,66;

=

1,66;

К тек.ликв .за 2012 г. =  =

1,82.

=

1,82.

Из данных таблицы 3 видно, что ОАО

«Фармстандарт» ликвидно и платежеспособно.

По рисунку 3 можно наблюдать, что коэффициент

абсолютной ликвидности в 2012 году, в пределах норм и составляет 0,39.

Коэффициент средней ликвидности превышает незначительно норму и его значение в

2012 году равно 1,69. Коэффициент текущей ликвидности в 2012 году превышает

показатель коэффициента текущей ликвидности 2011 года на 0,16 и составляет 1,82,

что незначительно выше нормы.

Рисунок 3 - Соотношение коэффициентов

ликвидности ОАО «Фармстандарт»

Из рисунка 4 видно, что оборотные активы в 2012

году увеличились на 5 785 056 тыс.рублей и составляют 3 618 953 тыс.рублей.

Денежные средства и краткосрочные финансовые вложения в 2012 году составляют 8

193 046 тыс.рублей, что по сравнению с 2011 годом больше на 113 171 тыс.рублей.

Так же увеличилась и дебиторская задолженность. Ее показатель в 2012 году равен

27 613 890 тыс.рублей. Краткосрочные кредиты и займы в 2012 году отсутствуют,

так как для нормального функционирования предприятия хватает собственных

средств.

Рисунок 4 - Показателей ликвидности ОАО

«Фармстандарт»

В 2012 году динамика показателей ОАО

«Фармстандарт» положительна и это говорит о том, что у предприятия нет

тенденции к снижению платежеспособности.

2.3 Анализ финансовой устойчивости

ОАО «Фармстандарт»

Залогом выживаемости и основой стабильности

предприятия служит ее финансовая устойчивость, то есть такое состояние

финансов, которое гарантирует организации постоянную платежеспособность.

Анализ финансовой устойчивости предприятия

позволяет ответить на два вопроса: насколько организация является независимой с

финансовой точки зрения? И является ли финансовое положение организации

устойчивым?

Финансовая устойчивость базируется на

оптимистическом соотношении между отдельными видами активов организации

(оборотными или внеоборотными активами с учетом их внутренней структуры) и

источниками их формирования (собственными или привлеченными средствами).

Рассмотрим показатели финансовой ОАО

«Фармстандарт», используя для этого следующую аналитическую таблицу:

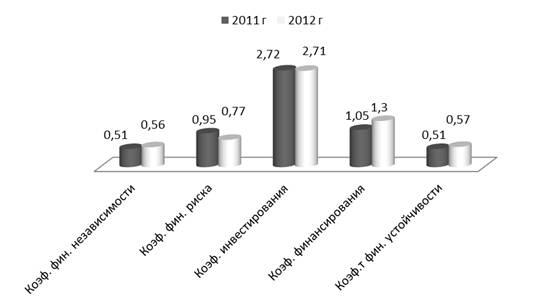

Таблица 4 - Анализ показателей финансовой

устойчивости ОАО «Фармстандарт»

|

Показатели

|

2011

г

|

2012

г

|

Изменения

(+;-)

|

|

Внеоборотные

активы

|

7

616 364

|

10

171 860

|

+

2 555 496

|

|

Собственные

источники

|

20

702 004

|

27

557 964

|

+

6 788 736

|

|

Заемные

источники, вт.ч.:

|

|

|

|

|

-

долгосрочные кредиты и займы

|

27

435

|

27

970

|

+

535

|

|

-

краткосрочные кредиты и займы

|

19

808 203

|

21

359 485

|

+

1 551 282

|

|

Валюта

баланса

|

40

450 261

|

48

790 813

|

+

8 340 552

|

|

Коэффициент

финансовой независимости

|

0,51

|

0,56

|

+

0,05

|

|

Коэффициент

финансового риска

|

0,95

|

0,77

|

-

0,18

|

|

Коэффициент

инвестирования

|

2,72

|

2,71

|

-

0,01

|

|

Коэффициент

финансирования

|

1,05

|

1,3

|

+

0,25

|

|

Коэффициент

финансовой устойчивости

|

0,51

|

0,57

|

+

0,06

|

Рассчитаем коэффициент финансовой независимости:

К финансовой независимости = ; (2.4)

; (2.4)

К фин.независ. за 2011г. =  =0,51;

=0,51;

К фин.независ. за 2012г. =  =

0,56.

=

0,56.

Рассчитаем коэффициент финансового риска:

К финансового риска =  ;

(2.5)

;

(2.5)

К фин.риска за 2011г. =  =

0,95;

=

0,95;

К фин.риска за 2012г. =  =

0,77.

=

0,77.

Рассчитаем коэффициент инвестирования:

К инвестирования =  ;

(2.6)

;

(2.6)

К инвест. за 2011г. =  =

2,72;

=

2,72;

К инвест. за 2012г. =  =

2,71.

=

2,71.

Рассчитаем коэффициент финансирования:

К финансирования =  ;

(2.6)

;

(2.6)

К финансир. за 2011г. =  =

1,05;

=

1,05;

К финансир. за 2012г. =  =

1,3.

=

1,3.

Рассчитаем коэффициент финансовой устойчивости:

К фин. устойчивости =  ;

(2.7)

;

(2.7)

К фин.уст. за 2011г. =  =

0,51;

=

0,51;

К фин.уст за 2012г. =  =

0,57.

=

0,57.

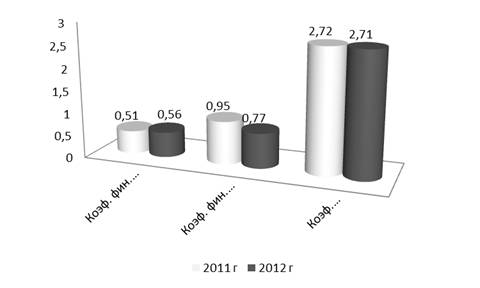

Из таблицы 4 и рисунка 5 видно, что значение

коэффициента финансовой независимости в 2012 году по сравнению с 2011 годом

увеличилось на 0,05 и составляет 0,56(при нормальном значении >5). Это

свидетельствует о том, что предприятие может покрыть все свои обязательства за

счет собственных средств. Рост коэффициента также свидетельствует о том,

финансовые затруднения у предприятия в будущем будут снижаться.

Коэффициент финансового риска в 2012 году

снизился на 0,18 и его значение составляет 0,77 и это является хорошим

показателем для предприятия. Значение коэффициента инвестирования в 2012 году

составляет 2,72. По сравнению с 2011 годом произошло незначительное уменьшение

(0,01). Такое значение коэффициента говорит о том, что предприятие покроет весь

основной капитал и часть оборотных активов собственными средствами.

Коэффициент финансирования в 2012 году

составляет 1,3, что больше показателя коэффициента финансирования в 2011 году

на 0,25. Значение данного коэффициента >1, это говорит о том, что большая

часть имущества ОАО «Фармстандарт» сформирована за счет собственных средств.

Увеличение коэффициента в 2012 году свидетельствует о том, что доля имущества

сформированная за счет собственных средств по сравнению с 2011 годом

увеличивается. Значение коэффициента финансовой устойчивости в 2012 году, по

сравнению с показателем коэффициента 2011 года, увеличилось на 0,06 и

составляет 0,57. Это говорит о том, что предприятие в своей деятельности может

использовать длительное время 57% собственных средств и долгосрочных заемных

средств.

Рисунок 5 - Соотношение коэффициентов финансовой

устойчивости ОАО «Фармстандарт»

Коэффициент обеспеченности оборотных активов

собственными источниками в ОАО «Фармстандарт» в 2012 году составляет 0,71 (  ),

а в 2011 году он равен 0,63 (

),

а в 2011 году он равен 0,63 (  ). Это

свидетельствует о том, что у предприятия устойчивое финансовое состояние и оно

не зависит от внешних инвесторов.

). Это

свидетельствует о том, что у предприятия устойчивое финансовое состояние и оно

не зависит от внешних инвесторов.

2.4 Разработка рекомендаций по

улучшению финансовой деятельности ОАО «Фармстандарт»

Финансовое состояние характеризуется системой

показателей, отражающих состояние имущества и источников его формирования.

Финансовое состояние является результатом производственной, хозяйственной и

финансовой деятельности предприятия [7, С.55]. В то же время финансовое

состояние является условием успешного дальнейшего развития предприятия.

Целью проведения финансового анализа является

выявление резервов улучшения финансового состояния и обеспечение возможности

наращивания собственного капитала.

В ходе проведенного анализа финансового

состояния ОАО «Фармстандарт» можно сделать вывод, о том что предприятие не

зависит от внешних инвесторов и не нуждается в заемных средствах, так как ему

хватает собственных средств.

Предприятию рекомендуется удерживать имеющийся

уровень собственных средств, так как в привлечении заемных средств нет

необходимости. Рост коэффициента финансовой независимости свидетельствует об

укреплении финансового положения предприятия и о снижении финансовых трудностей

в будущем.

Так же ОАО «Фармстандарт» рекомендуется провести

инвентаризацию дебиторской задолженности. Оценить качество задолженности,

проанализировать возможность ее возврата дебитором, а так же необходимо

отслеживать выполнение графика погашения задолженности дебиторами. Провести так

же инвентаризацию кредиторской задолженности с целью не допущения просрочек

платежа, а как следствие избежания штрафа, пени.

Так как у предприятия имеется большой объем

наличных денежных средств, то ему рекомендуется снизить их количество.

Возможно, расширить производство и для этого приобрести объекты труда и

средства труда. Так же можно вложить денежные средства в ценные бумаги, акции

других предприятий.

Рекомендуется развивать систему планирования.

Условно ее можно разделить на три блока:

стратегическое планирование (на срок от двух до

пяти лет);

текущее планирование (от одного до двух лет);

оперативное планирование (до одного года).

Заключение

Анализ финансового состояния предприятия - база

для принятия своевременных управленческих решений и основа благополучного

развития предприятия. Трудно представить, что деятельность хозяйствующего

субъекта без проведения подобного анализа будет эффективной. Главная цель

существования предприятия - получение прибыли, но она невозможна в условиях

отсутствия проработанной стратегии роста и развития, основанной на результатах

такого анализа.

В ходе проведенного исследования были достигнуты

следующие результаты:

был рассмотрен перечень нормативных документов

регулирующих методику составления отчета о прибылях и убытках;

был изучен порядок составления отчета о движении

денежных средств и дано его понятие;

были проанализированы актив и пассив баланса ОАО

«Фармстандарт». В ходе анализа было выявлено, что общая стоимость имущества ОАО

«Фармстандарт» в 2012 году возросла на 3 202 909 тыс. рублей, в основном за

счет роста оборотных активов. Они возросли на 5 787 199 тыс. рублей.

Внеоборотные активы предприятия уменьшились на 2

581 899 тыс. рублей. Их удельный вес составляет 16,45% (7 603 163 тыс. руб.), в

то время как удельный вес оборотных активов составляет 83,55% (38 618 705 тыс.

руб.).

Приобретение, поступление, создание имущества

ОАО «Фармстандарт» в анализируемом периоде осуществлялось как за счет

собственных средств (50,96%), так и за счет заемных средств (43,84%), т.е. в

составе источников формирования имущества ОАО «Фармстандарт» большую долю

занимают собственные средства.

так же был проведен анализ ликвидности и

финансовой устойчивости ОАО «Фармстандарт». Результаты проведенного анализа

показали, что предприятие ликвидно и что у предприятия устойчивое финансовое

положение и оно не зависит от внешних инвесторов. Так как доля общества в общей

сумме капитала больше, чем доля заемных средств, то это говорит о том, что

финансирование ОАО «Фармстандарт» у банков и кредиторов не вызывает опасения.

были разработаны рекомендации по улучшению

финансовой деятельности предприятия. ОАО «Фармстандарт» рекомендовалось

удерживать имеющийся уровень собственных средств, провести инвентаризацию

дебиторской задолженности для оценки качества задолженности, анализа

возможность ее возврата. Так же рекомендовалось провести инвентаризацию

кредиторской задолженности, с целью не допущения просрочек платежа и рекомендовалось

снизить объем наличных денежных средств.

По итогам всех проведенных анализов можно

сделать вывод о том, что ОАО «Фармстандарт» является платежеспособным и

финансово устойчивым предприятием.

Таким образом, задачи выполнены, цель работы

достигнута.

Список использованных источников

1. Налоговый Кодекс, часть II;

. Федеральный закон «О

бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ;

. План счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций и Инструкция по его

применению, утвержденные приказом Минфина России от 31.10.2000 № 94-н;

. Абрютина М.С., Грачев АВ.

Анализ финансово - хозяйственной деятельности предприятия. - М.: Дело и Сервис,

2003. - 256 с.;

. Артеменко В.Г., Беллендир

M.B. Финансовый анализ. - М.: Дис, 2002. - 160 с.;

. Ефимова О.В. Финансовый

анализ. - М.: бухгалтерский учет, 2003. - 314 с.;

. Баканов М.И., Шеремет А.Д.

Теория экономического анализа. - М.: Финансы н статистика, 2003. - 416 с.;

. Гиляровская Л.Т.

Экономический анализ: Учебник для вузов. 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2004.

- 615 с.;

. Грачев А.В., Абрютина М.С.

Анализ и управление финансовой устойчивостью предприятия: от бухгалтерского

учета к экономическому: учеб.-практ. пособие / А.В. Грачев. - М.: Финпресс,

2009. - 434 с.;

. Донцова Л.В., Никифорова

Н.А. Анализ финансовой отчетности: учебное пособие. 2-е изд.- М.: Дело и

сервис.- 2005.- 336 с.;

. Зайцев, Н.Л. Экономика

промышленного предприятия / Н.Л. Зайцев. - М.: ИНФРА-М, 2010. - 223 с.;

. Ковалев В.В. Финансовый

анализ. - М.: Финансы и статистика, 2002. - 190 с.;

. Кравченко, Л.И. Теория

анализа хозяйственной деятельности / Л.И. Кравченко. - Минск: ООО «Новое

знание», 2010. - 383 с.;

. Негашев Е. В. Анализ

финансов предприятия в условиях рынка. - М.:«Высшая школа», 2002. - 192 с.;

. Романенко, И.В. Экономика

предприятия, изданное третье / И.В. Романенко. - М.: Финансы и статистика,

2008. - 263 с.;

. Савицкая, Г.В.

Экономический анализ: учеб. / Г.В. Савицкая. - 13-е изд., испр, - М.: Новое

знание, 2007. - 679 с. - (Экономическое образование).;

. Сайфуллин Р.С., Шеремет

А.Д. Методика финансового анализа. - М.: ИНФРА-М, 2000.-208 с.;

. Сафронов, Н.А. Экономика

организации (предприятия) / Н.А. Сафронов. - М.: Экономистъ, 2005. - 250 с.;

. Чечевицина, Л.Н. Анализ

финансово-хозяйственной деятельности / Л.Н. Чечевицина, И.Н. Чуев. -

Ростов-на-Дону: Феникс, 2008. - 379 с.;

. Шеремет А.Д. Теория

экономического анализа. - М.: ИНФРА-М, 2002. -333с.