Особенности налоговых систем европейских государств: Франция

ФЕДЕРАЛЬНОЕ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «СЕВЕРО-ЗАПАДНЫЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ», Г. САНКТ-ПЕТЕРБУРГ

КОНТРОЛЬНАЯ

РАБОТА

по

дисциплине

Налоговые

системы зарубежных стран

Особенности

налоговых систем европейских государств: Франция

Проверил:

преподаватель,

к.э.н. ______________________ А.А.Орлова ___

Исполнитель:

слушатель

группы № 2-П ____________________И.Ю.Виноградов

Санкт-Петербург

СОДЕРЖАНИЕ

Введение

. Особенности национальной налоговой

системы Франции

.1 Общая характеристика налоговой

системы Франции

.2 Структура налоговой службы

Франции

. Структура налоговой системы

Франции

.1 Индивидуальный подоходный налог

(Impotsur le revenu)

.2 Налог с наследств и дарений

.3 Налоги на недвижимость (на

земельные участки и на жилье)

.4 Налог на бизнес (профессиональный

налог - taxe professionnelle)

.5 Налог на добавленную стоимость,

косвенные пошлины (акцизы)

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Цель данной работы - рассмотреть особенности

налоговой системы одного из европейских государств на примере Франции.

Франция, наряду с Великобританией, Италией и

Швецией входит в число крупнейших экономически развитых стран современной Европы

с унитарным характером государственного устройства. Эти страны являются членами

ОЭСР, Евросоюза, а Франция и Италия ещё и членами Еврозоны. Налоговые системы

этих стран во многом сходны, и в то же время имеют значительные различия,

связанные с историческими особенностями, уровнем экономического развития,

различиями в проводимой экономической политике и другими факторами.

Из анализа динамики налоговой нагрузки на

экономику указанных стран на протяжении второй половины XX - первого

десятилетия XXI в, приведенной Л.Н.Лыковой [2 с. 168], видно, что в период с

1965 по 1989 годы самым низким был уровень налогообложения в Италии, с 1990 по

2010 годы в Великобритании, а в Швеции на протяжении всего рассматриваемого

периода - самым высоким. Так, в начале 1970-х гг. налоговая нагрузка в Италии

составляла всего 24% ВВП, в то время как в Швеции - около 40%. К 2010 году

самая низкая налоговая нагрузка в Великобритании - около 35% ВВП, самая высокая

традиционно в Швеции - около 47%. По всем странам в долгосрочном плане

налоговая нагрузка имела тенденцию к повышению, хотя в некоторые годы и даже

десятилетия она и снижалась. Наиболее значительный рост налоговой нагрузки в

долгосрочном плане имел место в Италии, где рассматриваемый показатель

увеличился с 25,5% в 1965 году до 42,9% в 2010 году. Во Франции же налоговая

нагрузка за весь период находится на уровне немного ниже, чем в Швеции, и выше,

чем в Великобритании и Италии, а за период с 1965 по 2010 годы она постепенно

увеличивалась с 33 до 43 %.

Рассмотрим теперь более подробно налоговую

систему Франции в том виде, в котором она сложилась в начале XXI века.

1. Особенности

национальной налоговой системы Франции

.1 Общая характеристика

налоговой системы Франции

От других стран Западной Европы национальная

налоговая система Франции отличается лишь некоторыми, но заметными

особенностями. Во-первых, для Франции свойственны высокие социальные налоги -

платежи и взносы в фонды социального назначения (более 40 % общей суммы

обязательных платежей и налогов по сравнению с около 30 % в среднем по странам

Европейского Союза). Во-вторых, структура французской налоговой системы

исторически сложилась таким образом, что фискальное значение косвенного

налогообложения (налогов на потребление) в общей сумме государственных доходов

превышает долю прямых. Не случайно именно Франция - родина налога на

добавленную стоимость. В-третьих, в основе бюджетного процесса находится

принцип приоритета ресурсов. В отличие от многих других стран, это означает

утверждение парламентом сначала доходной части бюджета, а затем расходной.

В-четвёртых, вопреки давней традиции централизованного управления с начала 80-х

годов правительство проводит политику децентрализации, которая заключается в

расширении прав местных органов самоуправления и сопровождается соответствующим

перераспределением налоговых поступлений. В-пятых, согласно требованиям

унификации налоговых систем в рамках Европейского Союза в последнее десятилетие

наблюдается снижение ставок налогообложения с одновременным расширением

налоговой базы за счёт отмены льгот.

Все законы Французской Республики, касающиеся

введения новых или уничтожения старых налогов, сферы их применения, ежегодно

утверждаются парламентом при принятии государственного бюджета. Кроме законов,

действуют различные декреты и распоряжения, которые принимаются с целью

дополнения, детализации и объяснений действующих законов.

Всего налоги и сборы во Франции составляют около

90 % доходной части бюджета. При достаточно централизованной системе

законодательства в сфере налогообложения местным органам самоуправления

отводится относительная автономия. Они имеют возможность самостоятельно

устанавливать местные налоги, их ставки и порядок взыскания. При этом следует

отметить, что во Франции действует достаточно чёткая система распределения налогов

за поступлением в центральный и местные бюджеты. Но в последнее время появилась

тенденция децентрализации налоговой политики. Это связано с расширением прав

местных органов власти в вопросах благоустройства, экологии,

градостроительства, профессиональной подготовки специалистов и т. д., что

требует дополнительных поступлений в местные бюджеты.

Налогообложение в этой стране можно условно

разделить на три крупных блока: косвенные налоги, включаемые в цену товара, или

налоги на потребление; налоги на прибыль (доход); налоги на собственность.

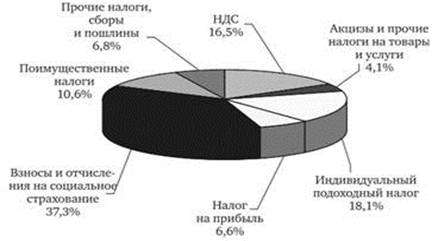

В начале XXI в. распределение налоговых

поступлений между косвенными, прямыми налогами и налогами и взносами на

социальное страхование составляло примерно 38:22:40. На рис. 1.1 представлена

укрупненная структура налоговых доходов консолидированного бюджета Франции [2].

Рисунок 1.1 - Структура налоговых доходов

консолидированного бюджета Франции в 2010 году

налог служба франция подоходный

Как видно из приведенных данных, основным источником

налоговых доходов для Франции в 2010 году являлся индивидуальный подоходный

налог, на долю которого приходится более 18% налоговых поступлений. Роль налога

на прибыль корпораций существенно меньше и составляет всего 6,6% поступлений.

Франция, как указывалось выше, является

унитарным государством и имеет двухуровневую налоговую систему, в которой

выделяются государственные налоги и местные налоги (сборы, пошлины и иные

платежи). В 2010 году в государственный бюджет страны поступило 38,5% всех налоговых

платежей, а на долю местных бюджетов приходилось около 10,9%, соответственно,

доходы системы государственных социальных фондов с учетом некоторого

перераспределения поступлений составляли 50,6% всех платежей [2].

1.2 Структура налоговой

службы Франции

Говоря о налоговой системе необходимо сказать о

государственных органах, обеспечивающих стабильность уплаты налогов - то есть о

налоговой службе. Организацией налогообложения в стране занимается налоговая

служба, функционирующая в составе Министерства экономики, финансов и бюджета

[4].

Во Франции налоговая служба включает три уровня.

На национальном уровне действуют Управление национальных и международных

проверок, Управление проверок налогового положения и Национальное Управление

налоговых расследований. Крупные предприятия обеспечивают 40-50 % совокупных

налоговых поступлений. Контроль осуществляет Управление национальных и

международных проверок. На одного проверяющего в год приходится 8 проверок.

Управление проверок налогового положения

осуществляет контроль налогообложения физических лиц, имеющих очень высокие

доходы или доходы сложной структуры: журналистов, артистов, спортсменов,

руководителей крупных предприятий.

Национальное Управление налоговых расследований

занимается не контролем в чистом виде, а сбором информации о

налогоплательщиках. В определенной степени оно выполняет роль налоговой

полиции.

На региональном уровне действуют 20 региональных

и 10 межрегиональных управлений. На этом уровне осуществляются проверки средних

предприятий (с оборотом от 10 до 400 млн. евро).

К низовому звену относятся налоговые управления

департаментов. На этом уровне осуществляются налоговые проверки мелких

предприятий (с оборотом менее 10 млн. евро).

Главные налоговые инспекции

административно-территориальных единиц несут ответственность за координацию и

проверку результатов деятельности своих подчиненных служб [4].

2. Структура налоговой

системы Франции

Налоговая система Франции довольно сложна. Она

имеет в своем составе значительное число налогов, сборов, пошлин и

парафискальных платежей, а также взносы по различным видам обязательного

социального страхования. Структура налоговой системы Франции представлена на

рис. 2.1.

Рисунок 2.1 - Структура налоговой системы

Франции

Рассмотрим некоторые из налогов более подробно в

следующих разделах работы.

2.1 Индивидуальный

подоходный налог (Impotsur le revenu)

Налогоплательщиками индивидуального подоходного

налога признаются физические лица - резиденты - со всех доходов, полученных как

на территории Франции, так и за рубежом, а нерезиденты - только с доходов,

проистекающих с территории Франции.

Налоговым резидентом Франции признается

физическое лицо, имеющее постоянное жилище во Франции, осуществляющее бизнес,

или оказывающее профессиональные услуги в этой стране, или имеющее здесь центр

экономических интересов. Тест физического присутствия (пребывание на территории

страны более 183 дней в календарном году) рассматривается как дополнительный.

Особенностью индивидуального подоходного налога

является обложение дохода семьи в целом (один человек - это тоже семья). Именно

семья или домашнее хозяйство формирует фискальную единицу (иногда говорят

"фискальное домохозяйство"). Облагаемый доход семьи складывается из

дохода обоих супругов и дохода несовершеннолетних (до 18 лет) детей. На семью

заполняется одна декларация, в которой учитываются все доходы и расходы этой

семьи. Если ребенок имеет собственные доходы, то они могут учитываться как в

составе семейных доходов, так и как у отдельной "семьи" - по выбору

налогоплательщиков. В этом случае на ребенка заполняется отдельная декларация

со всеми вытекающими отсюда последствиями. В некоторых случаях для

налогоплательщиков такой вариант может быть более предпочтительным с точки

зрения итоговой суммы налога, подлежащего уплате в бюджет [2].

Облагаемый доход формируется как сумма чистых

доходов (за вычетом связанных с конкретным видом доходов расходов) по следующим

категориям:

доходы от занятости по найму (заработная плата,

премии, пенсии);

доходы от недвижимости;

доходы от бизнеса;

доходы от сельскохозяйственной деятельности;

доходы от оказания профессиональных услуг;

доходы от управления семейными компаниями или

частными партнерствами;

инвестиционные доходы;

доходы от продажи активов.

Доходы, полученные в рамках каждой из названных

выше групп, уменьшаются на сумму расходов, связанных с их получением. Так, из

доходов, полученных в виде заработной платы, вычитаются расходы на уплату

взносов по социальному страхованию, расходы на обучение или повышение квалификации,

профессиональные расходы (до 10% полученной заработной платы, но не выше

определенного лимита), а также 20% полученной заработной платы в виде скидки на

так называемую вынужденную честность для наемных работников.

Доходы в виде пенсий, полученные налогоплательщиком,

включаются в состав облагаемого дохода лишь частично в зависимости от возраста

получателя дохода. Так, для лиц моложе 50 лет в облагаемый доход включается 70%

полученной ими пенсии, а для лиц старше 70 лет - только 30%.

По инвестиционным доходам действует более

сложная система вычетов. Так, дивиденды, полученные как от французских

организаций, так и от зарубежных (при определенных условиях), подлежат

включению в облагаемый доход в размере 60% полученных сумм.

Доходы от недвижимости (здания и земельные

участки) подлежат уменьшению на сумму средств, израсходованных на поддержание,

ремонт, восстановление и улучшение состояния этой недвижимости.

К общей сумме чистых доходов семьи могут быть

применены персональные скидки и вычеты. К их числу, в частности, относятся

некоторые обязательные членские взносы (в пределах установленного лимита),

некоторые выплаты в рамках сберегательных пенсионных схем (в пределах лимитов),

уплаченные алименты бывшим супругам и суммы, уплаченные на содержание детей,

проживающих с бывшими супругами (при определенных условиях). Специальные скидки

предусмотрены для инвалидов и лиц старше 65 лет.

В результате формируется чистый облагаемый доход

семьи.

Следующим шагом при расчете суммы налога

является применение к этому доходу специального "коэффициента семьи".

Для целей налогообложения общая сумма доходов

семьи (супругов и детей) делится на "части", которые определяются

исходя из численности и состава семьи (табл. 1.2.1).

Таблица 2.1 - Коэффициенты для расчета

"частей" облагаемого дохода (некоторые позиции)

|

Состав

семьи

|

Коэффициент

(части)

|

|

Одинокие,

разведенные, овдовевшие без иждивенцев

|

1,0

|

|

Одинокие,

разведенные, овдовевшие с одним ребенком, инвалидом или ветераном войны

|

1,5

|

|

Супружеская

пара без детей, разведенные или овдовевшие с одним ребенком

|

2,0

|

|

Супружеская

пара с одним ребенком, разведенные или овдовевшие с двумя детьми

|

2,5

|

|

Супружеская

пара или овдовевший с двумя детьми

|

3,0

|

Применение этих коэффициентов осуществляется

следующим образом. Допустим, семья, состоящая из мужа, жены и одного ребенка,

получила по итогам налогового периода в общей сложности 100 тыс. евро

облагаемого дохода. Для целей налогообложения этот доход должен быть разделен

на 2,5. Тогда налоговые ставки будут применяться исходя из суммы дохода в 40

тыс. евро, т.е. максимальная (предельная) ставка составит 30%.

Применение "коэффициента семьи" при

расчете суммы уплачиваемого налога позволяет понижать степень прогрессивности

налогообложения для семей с большим числом детей.

Так, например, при доходе 40 000 евро на одну

часть сумма налога составит 6433,70 евро (на одну часть). В бюджет же будет

уплачена сумма, равная налогу в расчете на одну часть, умноженному на

количество частей (2,5 в нашем примере), или 16 084,25 евро. Если же мы

определим среднюю (или эффективную) налоговую ставку (исходя из облагаемого

дохода), то она составит 16,084% (16 084,25 евро: 100 000 евро).

Налоговые ставки по индивидуальному подоходному

налогу установлены во Франции как прогрессивные. Ставки индивидуального

подоходного налога в 2012 и 2013 гг. приведены в таблице 2.2 [6].

Таблица 2.2 - Ставки индивидуального подоходного

налога в 2012 и 2013 гг.

|

Сумма

дохода (одной части), евро

|

Налоговая

ставка, %

|

|

до

5 963 € в год

|

0%

|

|

от

5 963 до 11 896 € в год

|

5,5%

|

|

от

11 896 до 26 420 € в год

|

14%

|

|

от

26 420 до 70830 € в год

|

30%

|

|

от

70 830 до 150 000 € в год

|

41%

|

|

свыше

150 000 € в год

|

45%

|

Конституционный совет Франции утвердил на

2014-2015 годы на доходы свыше одного миллиона евро ставку в размере 75%.

Данная мера является временной, она вводится на два года. По расчетам

Министерства экономики Франции, налог должен принести в государственную казну в

2014 году 260 миллионов евро, а в 2015-ом - еще 160 миллионов евро [4].

Для сравнения можно проанализировать, сколько

заплатит налога на доходы средняя семья со средним доходом в России и во

Франции (табл. 2.3) [6].

Рассмотрим семью из четырех человек: родители с

двумя несовершеннолетними детьми. Оба работают и имеют совокупный доход на

семью в месяц 80 000 рублей.

Таблица 2.3 - Расчет суммы налога на доходы

средней семьи со средним доходом в России и во Франции

|

Россия

|

Франция

|

|

Совокупный

доход в год

|

80

000 р.*12 = 960 000 (24 000 €)

|

24

000€

|

|

Вычеты

(см. примечание)

|

1400*2*12

= 840€

|

предположим,

что их нет.

|

|

Налогооблагаемый

доход

|

24

000€-840€ = 23 160€

|

24

000€/3 = 8 000€

|

|

Сумма

налога в год

|

23

160€*0,13 = 3 011€

|

5

963€*0,0+(8 000-5 963)*0,55 = 0+2 037*0,55 = 1 120€

|

Примечание: В расчете не учтены, действующие в

России вычеты на детей в размере 1 200 рублей на одного ребенка в месяц для

каждого родителя.

Таким образом, мы получили следующий результат:

налогообложение дохода средней семьи в России с доходом 80 000 рублей в месяц в

три раза выше, чем аналогичной семьи во Франции.

Налоговым периодом индивидуального подоходного

налога во Франции является календарный год. Налоговая декларация подается в

срок до 1 марта года, следующего за отчетным. Налог у источника доходов (с

таких доходов, как заработная плата, отсутствует), но существуют авансовые

платежи (три в течение года), которые определяются как 1/3 суммы налога,

уплаченной в предшествующем году [4].

2.2 Налог с наследств и

дарений

Плательщиками этого налога признаются лица,

приобретающие имущество в порядке наследования или дарения. Порядок исчисления

налога в случае наследства и в случае дарения различается, но незначительно.

Объектом обложения признается имущество

(независимо от того, находится ли оно во Франции или в какой-либо другой

стране), которое налоговый резидент Франции приобретает в порядке наследования

или дарения. Если даритель имущества умирает в течение менее чем 6 лет после

осуществления акта дарения, то налог, исчисленный с суммы дара, должен быть

пересчитан на условиях налога на наследство.

В состав объектов обложения включаются, в

частности, объекты недвижимости, произведения искусства, ювелирные и

коллекционные изделия, мебель (обстановка жилых помещений), авторские и смежные

права, транспортные средства и некоторые другие объекты.

Большая часть объектов для целей расчета

налоговой базы оценивается по рыночным ценам. Произведения искусства, ювелирные

изделия, передаваемые по наследству, оцениваются по их рыночной (оценочной)

стоимости, которая не может быть меньше страховой. Домашняя утварь и мебель

оценивается в размере 5% стоимости недвижимости, в которой она находится.

Некоторые категории объектов могут при

определенных условиях не включаться в базу для расчета суммы налога

(собственность, наследуемая в результате гибели наследодателя в результате

террористического акта; объекты, передаваемые в собственность некоммерческих

организаций). Установлены и иные налоговые льготы. Так, при передаче по

наследству жилых помещений стоимость для целей обложения налогом корректируется

на коэффициент 0,8, если наследник проживает в ней. Понижающие коэффициенты

установлены по некоторым объектам в зависимости от возраста наследодателя (если

он моложе 70 лет, то понижающий коэффициент составит 0,5, если старше 70, но

моложе 80 лет - 0,75, если старше 80 лет, коэффициент равен 1). Есть и другие

льготы по данному налогу.

При расчете налоговой базы применяются

персональные налоговые скидки. Так, в случае наследования по прямой линии

персональный вычет составит 150 тыс. евро. Также сумма вычета предусмотрена,

если наследник является недееспособным или имеет иные тяжелые заболевания.

Персональная скидка при дарении между супругами (в том числе проживающими в

гражданском браке) составляет 76 тыс. евро. Предусмотрены отдельные скидки при

дарении детям, внукам и другим родственникам.

По налогу на наследства и дарения установлена

прогрессивная шкала налогообложения. Минимальная налоговая ставка составляет 5%

и применяется к стоимости наследуемого имущества, не превышающей 7600 евро.

Максимальная ставка составляет 40% и применяется к стоимости имущества,

превышающей 1700 тыс. евро.

Поскольку налог строится по резидентскому

принципу, возникает проблема двойного налогообложения. Так, налоговый резидент

Франции, получивший наследство за границей, может быть обязан уплатить налог на

наследство в той стране, где находится наследуемое имущество. В то же время, по

французским законам, это лицо должно будет уплатить налог с этого же имущества

и во Франции. В этом случае при уплате налога на наследство во Франции может

быть принят к зачету налог на наследство, уплаченный за рубежом [2].

2.3 Налоги на

недвижимость (на земельные участки и на жилье)

Налоги на недвижимость (на земельные участки и

на жилье) хотя и представляют собой отдельные налоги, но действуют одновременно

и плательщик одного из них всегда будет являться и плательщиком другого.

Плательщиками налога на земельные участки

признаются собственники земли (застроенных и незастроенных земельных участков)

по состоянию на 1 января отчетного года. Плательщиками этого налога в части

застроенных участков являются лица, имеющие эту собственность во Франции.

Налоговая база оценивается исходя из расчетной арендной стоимости

соответствующего объекта недвижимости с применением коэффициента (или

коэффициентов), которые устанавливаются органами местного самоуправления.

Напомним, что этот налог является местным.

В части незастроенных участков (как правило, это

неиспользуемые земельные участки и участки, занятые лесными насаждениями,

находящиеся в частной собственности) налоговая база определяется как 80%

расчетной арендной стоимости с применением коэффициента, установленного

органами местного самоуправления.

2.4 Налог на бизнес

(профессиональный налог - taxe professionnelle)

Компании, ведущие бизнес во Франции, а также

индивидуальные предприниматели, которые осуществляют деятельность, вознаграждаемую

не заработной платой (не работающие по найму), признаются плательщиками

профессионального налога, который относится к группе местных налогов.

Существует довольно широкий перечень видов деятельности, подлежащих исключению

из числа плательщиков, - государственные услуги, услуги местных органов власти,

сельскохозяйственная деятельность, организация частных школ и т.д.

Налоговая база определяется как арендная

стоимость коммерческих и промышленных зданий, уменьшенная на 16%. К этой

величине добавляется стоимость оборудования и транспортных средств. Для

некоторых категорий налогоплательщиков к стоимости зданий добавляется не

стоимость оборудования, а 6% полученных ими доходов.

Ставки налога варьируются по муниципалитетам.

Суммы уплаченного налога подлежат вычету при расчете прибыли для целей

обложения налогом на прибыль корпораций. Сумма выплачиваемого налога не может

превышать 3,5% стоимости, добавленной обработкой. Для определения этого

ограничения добавленная стоимость рассчитывается как разность между объемом

продаж (выручкой от реализации) и стоимостью сырья, материалов, комплектующих,

а также расходов инвестиционного характера.

При этом установлен минимальный профессиональный

налог. Его размер определяется как 1,5% добавленной стоимости и действует он

для компаний, чей годовой товарооборот (выручка от реализации) превышает 7,6

млн евро.

По данному налогу установлена и действует целая

система налоговых льгот, которые адресуются в основном новым предприятиям, а

также предприятиям, осуществляющим активный инвестиционный процесс [2].

2.5 Налог на

добавленную стоимость, косвенные пошлины (акцизы)

Основным косвенным налогом является налог на

добавленную стоимость. Он обеспечивает 45 % всех налоговых поступлений. Налог

на добавленную стоимость был учрежден для промышленности в 1954 году, а в 1968

году принял всеобщий характер. С тех пор неоднократно изменялся [3].

Существует 4 вида ставок НДС:

1) 18,6% - нормальная ставка на все виды

товаров и услуг;

2) 22% - предельная ставка на предметы

роскоши, машины, алкоголь, табак;

) 7% - сокращенная ставка на товары

культурного обихода (книги);

) 5,5% - на товары и услуги первой

необходимости (питание, за исключением алкоголя и шоколада; медикаменты, жилье,

транспорт).

Решение о признании того или иного товара

«предметом первой необходимости» зависит от того, насколько активно и

организованно действует отстаивающее его лобби. Например, несмотря на

сопротивление левых сил, к предметам первой необходимости отнесены цветы, а

также услуги, предоставляемые кабельным телевидением. Их ставки НДС - 5,5 %. А

вот мыло такой привилегии лишено. Чистый шоколад облагается по сниженной

ставке, а шоколадные изделия - по обычной. С рождественских елок отчисляются

5,5 %, но, если они украшены искусственным снегом, налог моментально возрастает

до 18,6 %. Среди членов ЕС лишь в Швеции, Финляндии, Дании, а также в Ирландии

уровень НДС выше, чем во Франции.

Законами Франции предусмотрено два вида

освобождения от НДС:

. Окончательное: компенсация НДС по экспорту и в

результате различных ставок при покупке и продаже. От уплаты НДС освобождается

три вида деятельности:

) медицина и медицинское обслуживание;

) образование;

) деятельность общественного и

благотворительного характера. Так же освобождаются все виды страхования,

лотереи, казино.

. Второй способ освобождения от НДС - существует

список видов деятельности, где предусмотрено право выбирать между НДС и

подоходным налогом, это:

) сдача в аренду помещений для любого вида

экономической деятельности;

) финансы и банковское дело;

) литературная, спортивная, артистическая

деятельность, муниципальное хозяйство.

Льготы по НДС имеют предприятия, делающие

инвестиции. Они заключаются в вычете из НДС сумм, направляемых на инвестиции.

Важная особенность французского НДС - это

возможность его уменьшения на сумму, направленную на инвестиции. Но при всей

своей гибкости французский НДС обеспечивает 45 % всех налоговых поступлений,

что говорит о его эффективности.

Налог на добавленную стоимость дополняется рядом

косвенных пошлин (или акцизов), которые также представляют собой налоги на

потребление. Некоторые из них взимаются в пользу государства, другие

перечисляются в бюджеты местных органов управления [3].

Так к косвенным налогам относятся:

налоговые надбавки на бензин. Дают ежегодно до

9,6 % налоговых поступлений, или около 23 млрд. евро. С каждого литра бензина в

пользу государства отчисляется до 70 % цены;

налоговые надбавки на алкогольные напитки. В

1985 году отменена государственная монополия на продажу и торговлю отдельными

спиртными напитками, но налог сохранился;

налоговые надбавки на табак и спички. Один из

самых древних налогов, связанный с государственной монополией на коммерцию

этими товарами. С 1995 года табачная компания Сеита приватизирована и

котируется на бирже. Однако налог на потребление табака сохранился. С каждой

пачки сигарет покупатель выплачивает 75 проц. цены в пользу государства - в

общей сложности более 6 млрд. евро в год [3].

ЗАКЛЮЧЕНИЕ

Изучив налоговую систему Франции можно

заключить, что Франция, как и другие страны, постоянно совершенствует налоговую

систему, подстраивая ее под постоянно меняющуюся экономическую

действительность. Изменения, вносимые в порядок расчета налогов, налоговые

ставки и иные элементы налогообложения в последние годы касались

преимущественно налогов и платежей по социальному страхованию, акцизов, а также

некоторых иных налогов и сборов.

Налоговая система Франции имеет ряд

особенностей, а именно:

ярко выраженную социальную направленность;

преобладание косвенных налогов, несмотря на

довольно широкий перечень прямых налогов;

наличие широкой системы налоговых льгот и

скидок;

наличие довольно разветвленной структуры

налоговой службы и ряд других.

Классификация налогов во Франции стандартная:

налоги делятся на государственные налоги и местные налоги, прямые и косвенные.

К прямым налогам, т. е. тем, которые обращены

непосредственно к налогоплательщику - его доходам, имуществу, другим объектам

налогообложения относятся: подоходный налог; налог на прибыль акционерных

обществ; налог на прибыль; налог на собственность; налог на автотранспортные

средства.

К косвенным налогам, т.е. тем, которые

включаются в цену товара и тем самым оплачиваются за счет покупателя,

относятся: основной налог, дающий большую часть поступлений - налог на

добавленную стоимость, акцизы (на бензин, на алкоголь, на товар, на спички),

пошлины.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Водопьянова

В.А., Терентьева Т.В. Налоговые системы зарубежных стран. Учебное пособие. -

М.: ИНФРА, 2005. - 356 с.

2. Лыкова

Л.Н., Букина И.С. Налоговые системы зарубежных стран: учебник для магистров, -

М.: Издательство Юрайт, 2013. - 428 с.

. Маслов

Б.Г., Попова Л.В., Дрожжина И.А. Налоговые системы зарубежных стран. Учебник. -

М.: София, 2008. - 211 с.

4. Официальный

сайт Главного управления государственных финансов Франции [Электронный ресурс].

Режим доступа: <http://www.impots.gouv.fr/>

. Налоги

Франции [Электронный ресурс]. Режим доступа:

<http://www.fin-c.ru/actions/>

. Налог

на доходы физических лиц во Франции [Электронный ресурс]. Режим доступа:

<http://www.fin-c.ru/interesting/201/>