Стратегическое и тактическое планирование развития банка

Содержание

Введение

. Стратегическое и тактическое

планирование развития банка

. Депозитная политика банка и ее

направления

. Недепозитные источники

формирования ресурсов

. Организация процесса

корпоративного кредитования в банке

. Организация розничного кредитования

в банке

. Организация расчетно-платежного

оборота в банке

. Валютные операции банков

. Система риск-менеджмента в банке

. Организация бухгалтерской службы в

банке

. Банковский менеджмент

Заключение

Приложения

Введение

Производственная практика является одним из

заключительных и основных этапов учебного процесса, роль которого заключается в

закреплении теоретических навыков, полученных в ходе обучения.

Целью производственной практики является,

закрепление ключевых компетенций, приобретение практических навыков и опыта

профессиональной деятельности по обучаемой специальности.

Основными задачами практики являются:

- углубление и закрепление

теоретических знаний, полученных в процессе обучения;

- выработка навыков работы с

законодательными и инструктивными материалами;

- овладение практическими навыками

будущей специальности.

Базой производственной практики является Филиал

АО «Банк ЦентрКредит» в г. Семей.

АО «Банк ЦентрКредит» был основан 19 сентября

1988 году на самом пике кооперативного движения, предвестника рыночных перемен.

В то время, в Казахстане были только государственные банки и появление первых

частных банковских структур, стало неординарным событием, так было положено

начало появлению частных банков. В 2003 году Банк «ЦентрКредит» признан самым

динамично развивающимся банком в Казахстане по программе кредитования малого

бизнеса, а в январе 2005 года банк вошел в пятерку лидеров банковского рынка

Казахстана. На сегодняшний день банк является четвертым банком в Казахстане по

величине активов. Миссия Банка ЦентрКредит - это развитие малого и среднего

бизнеса.

Сегодня Банк ЦентрКредит предоставляет полный

спектр финансовых услуг, активно изучает и пропагандирует финансовый

инжиниринг. В банке создаются все условия для комфортного обслуживания, как

крупных коммерческих компаний, так и обычных граждан.

Головной офис AO «Банк ЦентрКредит» находится в

городе Алматы и имеет собственную широкую филиальную сеть по всему Казахстану,

которая включает в себя 20 филиалов, 180 отделений, 541 банкомат и 1 350

pos-терминалов, обеспечивая клиентов свободным доступом ко всем необходимым

услугам и продуктам. Имеется три локальные дочерние компании в сфере

брокерско-дилерской деятельности и управления активами - АО «BCC Invest»,

лизинговых - ТОО «Центр Лизинг», и пенсионных услуг - АО «НПФ «Капитал», а

также дочерний банк в Российской Федерации - ООО «Банк БЦК - Москва» и

представительства в Киргизии и Украине.

С 2008 года после вхождения Кукмин Банка в

уставной капитал Банка ЦентрКредит, банк вышел на качественно новый, глобальный

уровень деятельности: открылись новые и вполне достижимые горизонты.

1. Стратегическое и

тактическое планирование развития банка

Банк основан в 1988 году как Алма-Атинский

Центральный Кооперативный Банк Союза Кооператоров Алма-Атинской области

«Центр-Банк», устав которого зарегистрирован в Государственном Банке СССР 19

сентября 1998 года, и стал одним из первых коммерческих банков, созданных в

СССР.

В 1991 году на основании решения учредительской

конференции от 6 марта 1991 года Алма-Атинский Центральный Кооперативный Банк

Союза Кооператоров Алма-Атинской области «Центр-Банк» переименован в Казахский

Центральный Акционерный Банк “Центр-Банк”, устав которого зарегистрирован

Государственным Банком Казахской ССР 12 августа 1991 года за № 21.

В 1996 году в Банк перерегистрировал

организационно-правовую форму и изменил наименование на ОАО «Банк ЦентрКредит»,

устав которого согласован с Национальным Банком Республики Казахстан 20

сентября 1996 года и зарегистрирован в Министерстве юстиции Республики

Казахстан 29 ноября 1996 года № 7738-1910-АО.

В 1998 году на основании решения объединенного

внеочередного общего собрания акционеров ОАО «Банк ЦентрКредит» и Закрытого

акционерного общества «Жилстройбанк» от 18 июня 1998 года, Банк реорганизован

путем слияния с ЗАО «Жилстройбанк» и перерегистрирован как ОАО «Банк

ЦентрКредит». Устав (Приложение А) согласован с Национальным Банком Республики

Казахстан и зарегистрирован в Министерстве юстиции Республики Казахстан 30 июня

1998 года за № 3890-1900-АО.

мая 1998 года Банк создает дочернюю компанию,

являясь единственным учредителем, ТОО «KIB Asset Management» для осуществления

профессиональной деятельности на рынке ценных бумаг. В настоящее время (АО «BCC

Invest») Компания предоставляет услуги более чем 200 клиентам, в том числе

крупным иностранным инвесторам. В связи с необходимостью привлечения новых

клиентов и наиболее полного удовлетворения потребностей уже имеющейся

клиентской базы через предоставление нового вида услуг - лизингового

финансирования Банк создает дочернюю компанию со 100-процентным участием в

уставном капитале в январе 2002 г. «Центр Лизинг» в форме товарищества с

ограниченной ответственностью. В целях снижения риска портфеля договоров

лизинга, с момента своего основания и по настоящее время функционирует как

универсальная лизинговая компания, то есть, не специализирующаяся на лизинге

определённого типа оборудования или техники, готовая осуществлять лизинговые

проекты в любой отрасли. Предпочтение отдаётся, как правило, проектам, в рамках

которых предприятия, уже имеющие производственную базу, хотят получить

оборудование, которое позволит им улучшить качество производимой продукции или

услуг, увеличить объемы производства и сбыта.

Во исполнение принятого Закона Республики

Казахстан «Об акционерных обществах» от 13 мая 2003 г. ОАО «Банк ЦентрКредит» в

2004 году перерегистрировал организационно-правовую форму и изменил

наименование на АО «Банк ЦентрКредит» чего, были внесены изменения в

учредительные документы, согласованные с Агентством Республики Казахстан по

регулированию и надзору финансового рынка и финансовых организаций 13 мая 2004

года и зарегистрированные в Министерстве юстиции Республики Казахстан 25 мая

2004 года за № 3890-1900-АО.

Сегодня Банк входит в число ведущих

общенациональных банков республики, завершивших переход к международным

стандартам. В соответствии со стратегическим планом, Банк органично развивается

на казахстанском рынке, одновременно расширяя свои взаимоотношения с

международными финансовыми институтами. Так, в середине февраля 2005 г. Банк

осуществил размещение на международных рынках капитала дебютный выпуск

трехлетних еврооблигаций на сумму $200 млн. при содействии партнера -

Citigroup, сделал достаточно сильный прорыв, разместив успешно на рынках

Европы, Юго-Восточной Азии и США еврооблигации на сумму $200 млн. Этой сделкой

Банк смог обеспечить себе, а также инвесторам доступ к совершенно новому рынку

капитала. В качестве главного менеджера сделки выступил Citigroup, в качестве

со-организаторов - Alpha Bank, ОАО «Банк Зенит», Moscow Narodny Bank Ltd. и

Commerzbank Aktiengesellschaft.

В первом квартале 2006 г. Банк объявил о

размещении еврооблигаций на сумму 300 миллионов долларов США с фиксированным

купоном 8,00 % годовых со сроком обращения 5 лет. Выпуск был осуществлен

02.02.2006 г. через дочернюю компанию Банка, CenterCredit International B.V.,

под гарантию Банка. А уже 03 марта 2006 г. начал обращение выпуск бессрочных

гибридных облигаций дочерней организации Банка. Объем эмиссии составил $100

млн., а купонная ставка - 9,125% годовых. В сентябре 2006 года Банк выпустил

5-летние еврооблигации в размере 25 млрд. тенге с купонной ставкой 8,25 %

годовых. А 30 января 2007 года начал обращение выпуск еврооблигаций на сумму

500 млн. долларов США со сроком обращения 7 лет и купонной ставкой 8,625 %

годовых. Таким образом, выпуск евробондов соответствует намерению Банка

диверсифицировать базу фондирования и будет использоваться для финансирования

займов клиентам, а также общих корпоративных целей, включая управление ликвидностью

Банка.

декабря 2005 г. Советом Директоров Банка было

принято решение о создании дочерней организации «CenterCredit International

B.V.» в Нидерландах. Данная организация была создана в целях финансирования

группы компаний Банка посредством заимствования денег через выпуск облигаций,

банковские займы, или иным способом. Разрешение на создание Банком дочерней

организации выдано Агентством РК по регулированию и надзору финансового рынка и

финансовых организаций 29 декабря 2005г. Банк осуществил взнос в уставный

капитал Компании в размере 2,9 млн. тенге 30 декабря 2005г. Банк является

единственным учредителем Компании.

сентября 2006 года Советом директоров Банка было

принято решение о создании дочерней организации АО «Банк ЦентрКредит» ТОО «BCC

Securities» для работы в региональном финансовом центре города Алматы.

На основании документов, поданных Банком в

Агентство РК по регулированию и надзору финансового рынка и финансовых

организаций, Правлением Агентства РК по регулированию и надзору финансового рынка

и финансовых организаций было вынесено Постановление № 277 от 11 декабря 2006г.

«О выдаче АО «Банк ЦентрКредит» разрешения на создание дочерней организации -

Дочерняя организация АО «Банк ЦентрКредит» ТОО «BCC Securities».

На сегодняшний день дочерняя организация АО

«Банк ЦентрКредит» ТОО «BCC Securities» является участником регионального

финансового центра города Алматы, в соответствии со свидетельством Агентства РК

по регулированию деятельности регионального финансового центра города Алматы о

государственной регистрации юридического лица - участника регионального

финансового центра города Алматы № 17-1910-РФЦА-ТОО от 05 февраля 2007 года.

В июле 2006 года Банк ввел в эксплуатацию

собственный процессинговый центр. В рамках концепции развития Банка, руководство

Банка на протяжении последних нескольких лет рассматривало страны ближнего

зарубежья в качестве приоритетного направления для масштабной финансовой

экспансии. Выход на рынки соседних государств, предоставление банковских и

финансовых услуг на их территории с целью увеличения капитализации банковского

холдинга, создание и развитие конкурентной банковской группы на ключевых рынках

стран СНГ - такими были определены основные стратегические задачи Банка.

Положительные сдвиги развития денежно-кредитных и финансовых систем стран СНГ

создают благоприятные предпосылки для развития бизнеса в этом регионе.

апреля 2006 года Совет Директоров Банка

постановил создать дочерний банк в Российской Федерации, г. Москва. 18 августа

2006 года было получено разрешение АФН РК на создание дочерней организации АО

«Банк ЦентрКредит» ООО «Банк БЦК-Москва». 18 декабря 2006 г. подписан Протокол

о намерениях Центрального Банка Российской Федерации и Банка о создании

дочернего банка на территории Российской Федерации. 14 декабря 2006 года

Советом Директоров Банка было принято постановление о создании дочернего банка

в Кыргызской Республике, г. Бишкек. Наименование дочернего банка было

предварительно согласовано с Национальным банком и Министерством юстиции

Кыргызской Республики. 2 марта 2007 года Банком получено разрешение АФН РК на

создание дочерней организации АО «Банк ЦентрКредит» ОАО «Банк ЦентрКредит

Кыргызстан».

В декабре 2007г. Министерство юстиции РФ

зарегистрировало дочерний банк «БЦК-Москва», а в марте 2008г. дочерний банк получил

лицензию Центрального банка России на осуществление банковских операций.

марта 2008г. Банком было объявлено о

приобретении 30% доли в капитале южнокорейским Kookmin Bank с дальнейшей

перспективой увеличения его участия до 50,1% либо выше. Morgan Stanley выступил

в качестве эксклюзивного финансового советника АО «Банк ЦентрКредит», вместе с

White & Case, в качестве юридического консультанта.

августа 2008 г. Kookmin Bank Кореи завершил

приобретение 23% доли в капитале Банка на сумму KZT 59.9 млрд. (эквивалент USD

500 млн.). Этому предшествовало получение Kookmin всех необходимых регуляторных

одобрений, включая разрешение от Агентства по защите конкуренции и Агентства по

регулированию и надзору финансового рынка и финансовых организаций Республики

Казахстан.Bank является крупнейшим финансовым институтом Кореи, обслуживающим

более 26 млн. клиентов в 1,204 филиалах, его совокупные активы на 31 декабря

2007 г. Составляли 233 млрд. долларов США. Головной офис Kookmin Bank находится

в Сеуле, а его акции входят в листинг Сеульской и Нью-Йоркской Фондовых Бирж,

банк имеет представительства в Гонконге, Токио, Лондоне, Окленде, Нью-Йорке,

Гуанчжоу, Алматы, Киеве, Хошимине и Джакарте. Стратегическое сотрудничество

Банка и Kookmin Bank позволит двум ведущим финансовым институтам объединить

свои навыки и опыт в целях максимально эффективного использования огромных

бизнес возможностей. Принятые Kookmin Bank обязательства выходят далеко за

рамки простого инвестирования капитала. Партнерство обеспечит Банку доступ к новейшим

банковским технологиям и приобретение передового опыта, что позволит увеличить

масштабы деятельности и повысить операционную эффективность в Казахстане и во

всей Центральной Азии.

Банк предлагает клиентам широкий спектр

банковских услуг - кредитование в тенге и иностранной валюте, прием депозитов,

проведение платежей и переводов, обмен валюты, обслуживание по кредитным

карточкам, предоставление кастодиальных услуг казахстанским инвесторам, другие

услуги, расширил сеть филиалов и их депозитные фонды. Основные клиенты Банка -

средний и малый бизнес, частные лица, крупные национальные компании,

государственные предприятия. Банк является одним из первых участников

Казахстанского фонда гарантирования (страхования) вкладов физических лиц в

банках второго уровня.

В связи с наметившимися изменениями в

экономической ситуации, как в Казахстане, так и во всем мире, менеджмент Банка

направляет свои действия на поиск дальнейших путей роста Банка и обеспечение

его устойчивого финансового положения.

По состоянию на 1 апреля 2014 года Уставный

капитал АО «Банк ЦентрКредит» составляет 69 751 179 000 тенге, а собственный

капитал банка - 145 984 059 000 тенге, включая капитал 1 уровня - 99 265 185

000 тенге и капитал 2 уровня - 46 718 874 000 тенге.

Стратегической линией банка является всемерная

поддержка малого и среднего бизнеса. Привлекает клиентов то, что Банк

ЦентрКредит практически не ограничен в ресурсах и, в свою очередь,

заинтересован в хороших, солидных заемщиках. Банк ЦентрКредит старается

работать на опережение. Так было, например, в случае с корпорацией Western

Union. Банк ЦентрКредит оказался первым представителем этой всемирно известной

компании в Казахстане и Средней Азии. Благодаря внедрению этой системы, клиенты

банка получили возможность практически без ограничений отправлять и получать

деньги в любой точке земного шара.

Основные стратегические задачи согласно

стратегии развития АО «Банк ЦентрКредит» на среднесрочный период 2013-2017

года, утвержденая Решением Совета Директоров от 22.05.2013 года.

1) Внедрение корпоративной культуры,

ориентированной на результативность. Путем построения системы взращивания и

удержание персонала в сочетании с автоматизацией HR - процессов и разработка и

внедрение концепции по работе с высоко и низко-результативными работниками

2) Консолидация менеджмента со

стратегическим партнером. Совершенствование процессов банка посредством

трансферта и внедрения технологий Kookmin Bank

) Совершенствование системы управления

рисками. Внедрение интегрированной системы анализа и оценки рыночных рисков

) Эффективное финансовое планирование и

усиление доходности. Внедрение систем позволяющих совершенствовать процесс

управления риском ликвидности, трансфертного ценообразования на основе метода

MOR и системы аллокации расходов

) Усиление систем внутреннего контроля,

комплаенса и внутреннего аудита в целях минимизации потерь.

) Разработка новых продуктов и новых

инструментов, ориентированных на клиента. Развитие систем самообслуживания и

удаленного доступа.

) Реализация новой IT-стратегии,

позволяющей повысить эффективность и оперативность управления

бизнес-процессами. Внедрение автоматизированных систем управления и контроля,

оптимизация процессов и процедур в области управления рисками.

За годы своего существования список продуктов и

услуг, предоставляемых клиентам, увеличился до 30. В число эти продуктов и

услуг входят:

Call Center, телефонный банкинг, торговое

финансирование, кассовые операции, розничное кредитование, гарантии,

инкассация, домашний банкинг, платёжные карточки, сейфовые услуги, дорожные

чеки, депозиты физических и юридических лиц, факторинг, кредитование малого и

среднего бизнеса, денежные переводы, векселя, операции на рынке ценных бумаг.

2. Депозитная политика

банка и ее направления

банк депозитный риск кредитование

«Банк ЦентрКредит» занимает четвертую позицию

среди БВУ страны по объему депозитного портфеля. Рыночная доля БЦК на рынке

депозитных средств на конец 2013 года составила 8,8%. Остатки на депозитных

счетах физических лиц в 2013 году составили 349 865 млн. тенге, отток составил

- 56 077 млн. тенге. В 2013 году внедрен проект, дающий возможность

осуществлять расходные и приходные операции по своим банковским счетам в любом

подразделении БЦК по всему Казахстану.

По депозитам бизнес-клиентов в 2013 году в целях

сохранения на рынке конкурентоспособности были увеличены процентные ставки по

вкладам.

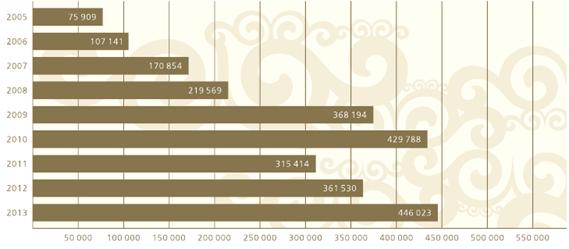

Рисунок 1. Динамика роста депозитов юридических

лиц (в млн. тенге)

«Банк ЦентрКредит» предлагает самые

разнообразные депозиты, которые учитывают интересы практически всех категорий

вкладчиков, активно внедряет более совершенные виды услуг на основе

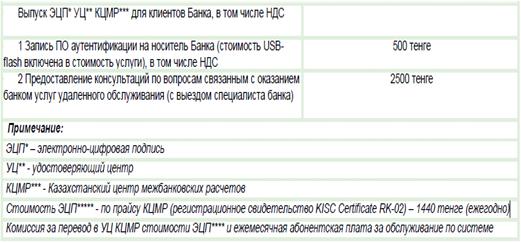

информационных технологий, такие, как домашний банкинг (Приложение Б),

интернет-банкинг и телефонный банкинг, которые позволяют получать информацию прямо

через компьютер и интернет, не посещая банк.

) Депозит «Чемпион»

Краткое описание депозита:

Депозит для тех, кто привык выигрывать во всем:

- в деньгах - Вы получаете

гарантированный доход за счет высоких процентных ставок;

- в сервисе - Вы можете выбрать любое

удобное для вас отделение Банка, мы следим за качеством обслуживания;

- в свободе обращения со средствами -

это депозит сочетает в себе максимально удобные и выгодные условия для Вас.

Срок: 12,18, 24, 37 месяцев;

Минимальная сумма вклада: 40 000 тенге, 300

долларов США, 300 евро, 7 500 российских рублей;

Капитализация (причисление начисленных процентов

к сумме вклада): ежемесячно;

Прием дополнительных взносов: без ограничений;

Частичные востребования: без ограничений, но

соблюдая минимальный неснижаемый остаток, равный минимальной сумме вклада;

Автоматическая пролонгация: да, ставка

вознаграждения будет установлена Банком в соответствии со ставками,

действующими на момент пролонгации Договора;

Условия досрочного расторжения:

- до истечения одного месяца со дня

зачисления первой суммы вклада на счет вознаграждение не начисляется;

- по истечении более одного месяца со

дня зачисления первой суммы вклада на счет Банк возвращает сумму на счете

банковского вклада с учетом причисленного за фактическое количество дней

вознаграждения;

Дополнительные преимущества/условия:

- Возможность оформить кредит под

залог вклада

- При наличии фиксированного пароля

имеется возможность обслуживаться в любом отделении Банка по Казахстану.

Таблица 1. Процентные ставки по депозиту

«Чемпион»

|

Срок

приема депозита, в мес.

|

Ставки

|

|

тенге

|

доллар

США

|

евро

|

российский

рубль

|

|

12

|

9,0%

|

4,0%

|

0,5%

|

0,5%

|

|

18

|

7,5%

|

2,5%

|

1,0%

|

0,5%

|

|

24

|

6,0%

|

2,5%

|

1,0%

|

0,5%

|

|

37

|

5,5%

|

2,5%

|

1,0%

|

0,5%

|

) Депозит «VIP»

Краткое описание депозита:

Депозит "VIP" - фундаментальное

вложение денег. Если Вы состоятельный человек, думаете о будущем и хотите

выгодно вложить деньги - этот депозит специально для Вас. Серьезные суммы -

серьезные условия.

Срок: От 12 до 36 месяцев;

Минимальная сумма вклада: 7 000 000 тенге, 50

000 долларов США, 50 000 евро;

Капитализация (причисление начисленных процентов

к сумме вклада): ежемесячно;

Прием дополнительных взносов: без ограничений;

Частичные востребования: без ограничений, но

соблюдая минимальный неснижаемый остаток, равный минимальной сумме вклада;

Автоматическая пролонгация: да, ставка

вознаграждения будет установлена Банком в соответствии со ставками,

действующими на момент пролонгации Договора;

Условия досрочного расторжения:

- до истечения одного месяца со дня

зачисления первой суммы вклада на счет вознаграждение не начисляется;

- по истечении более одного месяца со дня

зачисления первой суммы вклада на счет вознаграждение начисляется по ставкам

депозита «До востребования» <#"725821.files/image002.jpg">

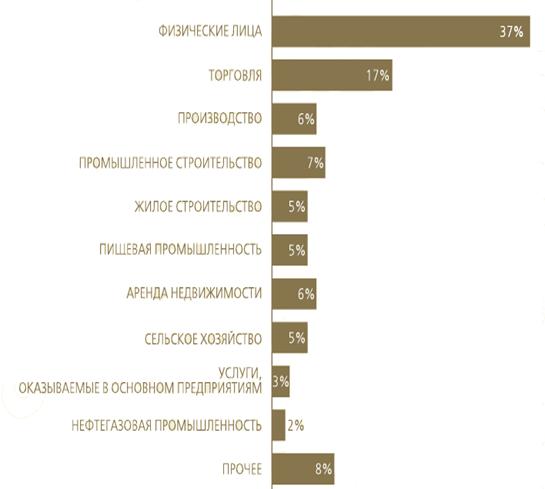

Рисунок 2. Динамика ссудного портфеля по

кредитованию физических лиц (млн. тенге)

Кредиты для физических лиц от Банка ЦентрКредит

это выгодные условия, минимальные проценты:

) Ипотека «Стандарт»

Преимущества программы Ипотека «Стандарт»:

- Быстрое рассмотрение заявки (в

течение 3-х дней);

- Возможность приобретения жилья в

любом городе Казахстана.

Условия кредитования:

Валюта займа: тенге, доллары США;

Максимальная сумма ипотечного займа:

- на приобретение недвижимости до 70 %

от рыночной стоимости залогового обеспечения;

- для всех клиентов (60 % при принятии

в качестве обеспечения жилых домов).

Допускается снижение размера первоначального

взноса до 15%, при наличии страховки АО «Казахстанского фонда гарантирования

ипотечных кредитов».

Ставка вознаграждения фиксированная:

- с анализом платежеспособности от

12,5 до 14%;

- без анализа платежеспособности от 13

до 15%.

Первоначальный взнос: не менее 30 % от

стоимости приобретаемой недвижимости по жилым объектам;

Срок кредита: до 20 лет;

Обеспечение: приобретаемая и имеющаяся

недвижимость;

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев. Далее без штрафных санкций.

Дополнительная информация:

Выдача кредита производится как с анализом, так

и без анализа платежеспособности

Страховой тариф: страховой тариф Комплексное

страхование от 0,6% от суммы кредита (включено страхование жизни и

недвижимости); Страхование риска утраты права собственности от 0,1% от рыночной

стоимости залогового имущества.

За рассмотрение заявки: 5 000 тенге;

За оформление кредита: 1% от суммы займа (мин. 5

000 тенге);

Оценка обеспечения: по тарифам Оценочной

компании;

Годовая эффективная ставка вознаграждения: от

14,0 %.

) Ипотека-Люкс

Преимущества программы:

- Минимальные процентные ставки,

длительный срок кредитования;

- Быстрое рассмотрение заявки (в

течение 3-х дней);

- Возможность приобретения жилья в

любом городе Казахстана.

Условия кредитования:

Валюта займа: тенге, доллары США;

Максимальная сумма займа ипотечного займа на

приобретение недвижимости:

- до 100 % от рыночной стоимости

залогового обеспечения;

- для всех клиентов.

Ставка вознаграждения фиксированная:

- с анализом платежеспособности от 8,4

до 11,2%;

- без анализа платежеспособности от

9,0 до 10,5%.

Первоначальный взнос: не менее 20 % от

стоимости приобретаемой недвижимости по жилым объектам;

Срок кредита: до 30 лет;

Обеспечение: приобретаемая и имеющаяся

недвижимость + депозит (депозит формируется средствами первоначального взноса);

Досрочное погашение: штраф в размере 1% от суммы

погашения первые 6 месяцев, последующие месяцы без штрафных санкций;

Дополнительная информация:

Выдача кредита производится как с анализом, так

и без анализа платежеспособности

Страховой тариф:

- Страховой тариф Комплексное

страхование от 0,6% от суммы кредита (включено страхование жизни и

недвижимости);

- Страхование риска утраты права

собственности от 0,1% от рыночной стоимости залогового имущества.

За рассмотрение заявки: 5 000 тенге;

За оформление кредита: 1% от суммы займа (мин. 5

000 тенге);

Оценка обеспечения: по тарифам Оценочной

компании;

Годовая эффективная ставка вознаграждения: от

8,5 %.

) Ипотечное кредитование совместно с АО

«Казахстанская ипотечная компания»

Если у вас стабильный и подтверждаемый справкой

доход, если вам хотелось бы получить ипотечный кредит до 20 лет, то программа

Ипотечное кредитование совместно с АО «Казахстанская ипотечная компания» для

Вас.

Условия кредитования по программе АО «КИК» (с

плавающей ставкой):

Валюта займа: тенге;

Сумма займа: не более 85 % от рыночной стоимости

жилья, в зависимости от доходов клиента;

Ставки вознаграждения: плавающая, зависит от

уровня инфляции и СПРЭДа КИК;

Первоначальный взнос: от 15% либо дополнительный

залог;

Срок кредита: до 20 лет;

Обеспечение: приобретаемая недвижимость;

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев;

Дополнительная информация:

Возможна выдача кредита без первоначального

взноса с принятием дополнительного обеспечения.

Дополнительное условие: выдача кредита

производится с анализом платежеспособности;

Страховой тариф:

- Комплексное страхование от 0,6% от

суммы кредита (включено страхование жизни и недвижимости);

- Страхование риска утраты права

собственности от 0,1% от рыночной стоимости залогового имущества.

За рассмотрение заявки: 5 000 тенге;

За оформление кредита: 1% от суммы займа

(минимальный размер 5 000 тенге);

Оценка обеспечения: по тарифам оценочной

компании.

Перечень необходимых документов (Ипотечное

кредитование совместно с АО «Казахстанская ипотечная компания») (копии и

оригиналы на всех членов семьи):

- Удостоверение личности;

- Свидетельство о заключении брака

(свидетельство о расторжении брака);

- Удостоверения личности либо

свидетельства о рождении детей, проживающих совместно;

- Документ, подтверждающий место

жительства (домовая книга, справка с адресного бюро, КСК или РОВД);

Для работников по найму (служащие):

- Копия трудовой книжки или

индивидуальный трудовой договор, приказ либо выписка из приказа о приеме на

работу, заверенные отделом кадров с места работы живой печатью;

- Справка с места работы о заработной

плате (не менее чем за последние 6 месяцев).

Для физических лиц, осуществляющих

предпринимательскую деятельность на основании патента или упрощенной

декларации:

- Копию свидетельства о

государственной регистрации индивидуального предпринимателя;

- Выписка из лицевого счета о

состоянии расчетов с бюджетом по исполнению налоговых обязательств;

- Квитанции, подтверждающие факт

исполнения налогового обязательства по уплате налогов и других обязательных

платежей в бюджет;

- Упрощенная декларация субъекта

малого бизнеса.

По приобретаемой недвижимости:

- Удостоверение личности;

- Копии правоустанавливающих

документов (план и договор купли-продажи, оценка земли ГОРКОМЗЕМ, план границ

земельного участка) оформленные на имя продавца, в двух экземплярах;

- Копии квитанций об уплате

коммунальных (за последний месяц) и налоговых платежей (уплата налога на землю

и имущество за последний год) по приобретаемой недвижимости;

- На ремонт недвижимости (под залог

недвижимости):

- Смета на ремонт;

- График проводимых ремонтных работ;

- Правоустанавливающие документы (план

и договор купли-продажи);

) Строительство индивидуального жилья

Благодаря кредиту «Строительство индивидуального

жилья» вы можете:

- оформить кредитную линию (займ) на

строительство жилья с «нулевого цикла», так и на завершение строительства

частично построенного жилья;

- при кредитовании на строительство с

«нулевого цикла» в обеспечение принимается - жилая или коммерческая

недвижимость.

Условия кредитования «Строительство индивидуального

жилья»

Валюта займа: тенге, долл. США;

Срок кредитной линии (займа): до 20 лет в тенге

и в долл. США;

Максимальная сумма кредитной линии (займа): до

70 % от рыночной стоимости залогового обеспечения;

Ставка вознаграждения фиксированная:

- с анализом платежеспособности от

14%;

- без анализа платежеспособности от

15%.

Обеспечение: Недвижимость, находящаяся в

собственности заемщика или третьего лица (вещного поручителя);

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев. Далее без штрафных санкций.

Дополнительное условие:

Выдача кредита производится с анализом

платежеспособности.

Дополнительная информация:

За рассмотрение кредита: 5 000 тенге;

За оформление кредита: 1% от суммы займа (мин. 5

000 тенге);

Страховой тариф:

- страхование имущества 0,3% от суммы

займа;

- страхование от несчастного случая

0,3% от суммы займа.

Оценка обеспечения: по тарифам Оценочной

компании;

Годовая эффективная ставка вознаграждения: от

15,3 %.

) Кредитование на покупку автомобиля (как

коммерческого, так и для личного пользования)

Банк предлагает кредиты на приобретение

автомобиля, как на общем рынке, так и на особых привлекательных условиях в

автосалонах-партнерах Банка.

Программа автокредитования является

универсальной и рассчитана, как на людей со стабильным уровнем дохода, так и

для людей, не имеющих возможность подтвердить свои доходы.

Условия кредитования:

Валюта займа: тенге, доллар США, евро, рубль;

Сумма займа: максимальная сумма займа не более

от 60 до 100% от рыночной стоимости залога, в зависимости от характеристик

залога.

Ставка вознаграждения в тенге:

- С финансовым анализом - от 14,5% до

16% годовых;

- Без финансового анализа - 18%;

Ставка вознаграждения в долларах США:

- С финансовым анализом - от 13,5% до

15% годовых;

- Без финансового анализа - 17%;

Ставка вознаграждения в евро/рубль:

- С подтверждением дохода - от 12,5 %

до 14% годовых;

- Без подтверждения дохода - 16%

годовых;

Первоначальный взнос: от 30% от стоимости

автомобиля;

Срок кредита: до 5 лет (при предоставлении в

залог недвижимости, срок кредитования - до 10 лет);

Без подтверждения доходов: Займы на приобретение

автомобильного транспорта по суммам, не превышающим 7 500 000 тенге или 30 000

долларов США (в зависимости от региона Казахстана), могут быть выданы без

подтверждения дохода в следующих случаях:

- под залог недвижимости не более 50 %

от рыночной стоимости залогового обеспечения;

- под залог автомобильного транспорта

не более 50 % от рыночной стоимости залогового обеспечения (до 2 250 000 тенге

или 15 000 долларов США);

- первоначальный взнос клиента в

обязательном порядке вносится на его текущий счёт, расчётный счёт автосалона;

Обеспечение: приобретаемый автомобиль и/или

недвижимость;

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев. Далее без штрафных санкций.

Дополнительное условие: выдача кредита

производится как с анализом, так и без анализа платежеспособности.

Дополнительная информация

Страховой тариф: Страхование от угона и ущерба

от 3 % в год от рыночной стоимости автомобиля;

За рассмотрение заявки: 0 тенге;

За оформление кредита: 2 % от суммы займа (мин.

5 000 тенге);

Оценка обеспечения: по тарифам Оценочной

компании;

Годовая эффективная ставка вознаграждения: от

14,3 %.

Перечень необходимых документов

- Копия удостоверения личности;

- Копия трудовой книжки, заверенные

отделом кадров;

- Справка с места работы о заработной

плате (не менее чем за 12 последних месяцев);

- По физическим лицам, осуществляющим

предпринимательскую деятельность без образования юридического лица -

Свидетельство о регистрации ЧП, либо патенты и разрешения на

предпринимательскую деятельность, декларации о доходах и другие документы,

подтверждающие наличие постоянных денежных доходов (не менее чем за 12

последних месяцев);

- Правоустанавливающие документы на

залоговое имущество.

Льготы

- Предусмотрены льготы клиентам с

положительной кредитной историей;

- вкладчикам НПФ «Капитал» (в случае,

если клиент является вкладчиком не менее 6 месяцев);

- клиентам, получающим заработную

плату через АО «Банк Центр Кредит».

) Кредитование на покупку нового автомобиля в

автосалоне

Данная программа является универсальной и

рассчитана, как на людей со стабильным уровнем дохода, так и для людей, не

имеющих возможность подтвердить свои доходы.

Ставка вознаграждения является одной из

минимальных - 13 % годовых, что фактически составляет 7,3 % в год.

Условия кредитования:

Валюта займа: тенге, доллар США, евро,

рубль;

Сумма займа: не более 85 % от рыночной

стоимости автомобиля, в зависимости от доходов клиента;

Ставки вознаграждения: в евро/рубль - 11%

годовых, в долларах США - 12%, в тенге- 13 % годовых;

Первоначальный взнос: не менее 15% от рыночной

стоимости автомобиля;

Срок кредита:

- до 1 года, с возможностью

пролонгации и погашения ОД в конце срока;

- до 5 лет - при принятии в залог

автомобиля.

Обеспечение: приобретаемый автомобиль

(недвижимость, депозит, прочее ликвидное обеспечение);

Досрочное погашение: без штрафных санкций;

Дополнительная информация:

Возможна выдача кредита без первоначального

взноса при наличии у заемщика ликвидных активов (недвижимость, депозит, прочее

ликвидное обеспечение) и гаранта с ликвидными активами.

Страховой тариф: страхование от угона и ущерба

от 2% в год от рыночной стоимости автомобиля;

За оформление кредита: 2% от суммы займа

(минимально 5 000 тенге);

Оценка обеспечения : отсутствует

Годовая эффективная ставка вознаграждения: от

12,6 %.

Перечень необходимых документов

- копия удостоверения личности;

- копия трудовой книжки, заверенные

отделом кадров;

- справка с места работы о заработной

плате (не менее чем за 12 последних месяцев);

- по физическим лицам, осуществляющим

предпринимательскую деятельность без образования юридического лица -

Свидетельство о регистрации ЧП, либо патенты и разрешения на

предпринимательскую деятельность, декларации о доходах и другие документы,

подтверждающие наличие постоянных денежных доходов (не менее чем за 12

последних месяцев);

- правоустанавливающие документы на

залоговое имущество.

) Кредит «Простой»

Жизнь полна форс-мажора. Простой кредит (на

неотложные нужды) предоставляются заемщику для личного потребления. Данный вид

кредитования рассчитан на те случаи жизни, когда деньги нужны срочно и нет

времени их искать. Вы предоставляете ликвидный залог - банк предоставляет

кредит.

Условия кредитования

Валюта займа: тенге, доллар США, евро, рубль;

Сумма займа: не более 70 % от рыночной

стоимости обеспечения;

Ставка вознаграждения в тенге:

- С подтверждением дохода - от 14,5%

до 15,7% годовых;

- Без подтверждения дохода- от 18% до

19% годовых;

Ставка вознаграждения в долларах США:

- С подтверждением дохода - от 13,5%

до 15% годовых;

- Без подтверждения дохода- от 17% до

18% годовых;

Ставка вознаграждения в евро/рубль :

- С подтверждением дохода - от 12,5 %

до 14% годовых;

- Без подтверждения дохода- от 16% до

17% годовых;

Срок кредита: до 10 лет;

Обеспечение: недвижимое имущество, как самого

заёмщика, так и иного лица;

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев. Далее без штрафных санкций.

Дополнительная информация:

Выдача кредита производится как с анализом, так

и без анализа платежеспособности

Страховой тариф: страхование имущества 0,3% от

суммы займа; страхование от несчастного случая 0,3% от суммы займа (по желанию

клиента);

За рассмотрение заявки: 5 000 тенге;

За оформление кредита: 1% от суммы займа

(мин. 5 000 тенге);

Оценка обеспечения: по тарифам Оценочной

компании;

Годовая эффективная ставка вознаграждения: от

13,4 %

Для оформления кредита заемщик должен

предоставить следующий пакет документов:

- копия удостоверения личности;

- подлинники правоустанавливающих

документов на обеспечение по займу;

- по залогу жилья, в случаях, если

того требует внутренняя политика Банка и действующее законодательство

Республики Казахстан: нотариально заверенное согласие всех совершеннолетних

членов семьи и других совладельцев (а по несовершеннолетним - согласие органов

опеки и попечительства) на предоставление залога и его внесудебную реализацию.

) Простой плюс (Экстренный плюс)

Условия кредитования

Валюта займа: тенге, доллар США, евро, рубль;

Сумма займа: в зависимости от вида залога и

региона Казахстана;

Ставка вознаграждения в тенге:

- С подтверждением дохода - от 14,5%

годовых;

- Без подтверждения дохода- от 18%

годовых;

Ставка вознаграждения в долларах США:

- С подтверждением дохода - от 13,5%

годовых;

- Без подтверждения дохода- от 17%

годовых;

Ставка вознаграждения в евро/рубль :

- С подтверждением дохода - от 12,5 %

годовых;

- Без подтверждения дохода- от 16%

годовых;

Максимальный срок кредита: до 3 лет;

Обеспечение: недвижимое имущество или

автомобиль;

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев. Далее без штрафных санкций;

Дополнительная информация:

Выдача кредита производится как с анализом, так

и без анализа платежеспособности.

За рассмотрение заявки: 5 000 тенге;

За оформление кредита: 1 % от суммы займа (мин.

5 000 тенге);

Годовая эффективная ставка вознаграждения: от

13,4 %;

Для оформления кредита заемщик должен

предоставить следующий пакет документов:

- копия удостоверения личности;

- подлинники правоустанавливающих

документов на обеспечение по займу;

- по залогу жилья, в случаях, если

того требует внутренняя политика Банка и действующее законодательство

Республики Казахстан: нотариально заверенное согласие всех совершеннолетних

членов семьи и других совладельцев (а по несовершеннолетним - согласие органов

опеки и попечительства) на предоставление залога и его внесудебную реализацию.

) Простой Экспресс (экстренный плюс 2)

Условия кредитования:

Валюта займа: тенге, доллар США, евро, рубль;

Цели: займы выдаются на любые потребительские

цели;

Сумма займа: не более 40% от рыночной

стоимости обеспечения;

Ставка вознаграждения в тенге:

- Без подтверждения дохода- от 18% до

19% годовых;

Ставка вознаграждения в долларах США:

- Без подтверждения дохода- от 17% до

18% годовых;

Ставка вознаграждения в евро/рубль:

- С подтверждением дохода - от 16 % до

17% годовых;

Срок кредита: до 10 лет;

Обеспечение: недвижимое имущество, как самого

заёмщика, так и иного лица, находящегося в черте города со сроком эксплуатации

не более 40 (сорока) лет на момент подачи заявки;

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев. Далее без штрафных санкций.

Дополнительная информация:

Выдача кредита производится без анализа

платежеспособности.

За рассмотрение заявки: 5 000 тенге;

За оформление кредита: 1 % от суммы займа (мин.

5 000 тенге);

Оценка обеспечения : по тарифам Оценочной

компании;

Годовая эффективная ставка вознаграждения - от

17,0 %.

Для оформления кредита заемщик должен

предоставить следующий пакет документов:

- копия удостоверения личности;

- подлинники правоустанавливающих

документов на обеспечение по займу;

- по залогу жилья, в случаях, если

того требует внутренняя политика Банка и действующее законодательство

Республики Казахстан: нотариально заверенное согласие всех совершеннолетних

членов семьи и других совладельцев (а по несовершеннолетним - согласие органов

опеки и попечительства) на предоставление залога и его внесудебную реализацию.

) Лимит розничного кредитования

У вас имеется уникальная возможность открыть

Лимит розничного кредитования. Данный вид кредитования рассчитан на те случаи

жизни, когда деньги нужны срочно и нет времени их искать. Вы можете в любой

момент оформить кредит внутри лимита кредитования, на любые случаи жизни.

Кредитный лимит является возобновляемым, т.е при погашении займов внутри

лимита, вы можете добрать высвободившуюся сумму.

Быстрое рассмотрение заявки (в течении 3-х

рабочих дней)

Условия кредитования:

Валюта займа: тенге, доллар США, евро, рубль;

Сумма займа: не более 70 % от рыночной

стоимости обеспечения;

Ставка вознаграждения в тенге:

- С подтверждением дохода - от 14,5%

до 15,7% годовых;

- Без подтверждения дохода- от 18%

до19% годовых;

Ставка вознаграждения в долларах США:

- С подтверждением дохода - от 13,5%

до 15% годовых;

- Без подтверждения дохода- от 17% до

18% годовых;

Ставка вознаграждения в евро/рубль :

- С подтверждением дохода - от 12,5%

до 14% годовых;

- Без подтверждения дохода- от 16%до

17% годовых;

Срок лимита: до 10 лет;

Срок займа: до 10 лет;

Обеспечение: недвижимое имущество, как самого

заёмщика, так и иного лица.

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев. Далее без штрафных санкций.

Дополнительная информация:

Выдача кредита производится как с анализом, так

и без анализа платежеспособности.

Страховой тариф: страхование имущества 0,3% от

суммы займа; страхование от несчастного случая 0,3% от суммы займа (по желанию

клиента).

За рассмотрение заявки: 5 000 тенге;

За оформление кредита: 1 % от суммы займа (мин.

5 000 тенге);

Оценка обеспечения: по тарифам Оценочной

компании;

Годовая эффективная ставка вознаграждения: от

13,4 %.

) Кредитование под залог депозита

Преимущества:

- минимальный пакет документов

- быстрое рассмотрение и оформление

- низкая процентная ставка

Условия кредитования:

Валюта займа: тенге, доллар США, евро, рубль;

Сумма займа: сумма депозита минус вознаграждение

за 1 месяца по кредиту.

Ставки вознаграждения в тенге:

Ставка по депозиту:

+ 3,5 % для депозитов со ставкой вознаграждения

0% годовых;

+ 5,0 % для депозитов с ежемесячной

капитализацией процентов;

+ 4,5 % для депозитов без капитализации.

Ставки вознаграждения в долларах США, в

евро/рубль:

Ставка по депозиту:

+ 2,0 % для депозитов со ставкой вознаграждения

0% годовых;

+ 2,5 % для депозитов с ежемесячной

капитализацией процентов;

+ 2,0 % для депозитов без капитализации.

Первоначальный взнос: нет;

Срок кредита: в зависимости от срока депозита и

должен быть на 3 календарных дня меньше срока депозита.

За оформление кредита: комиссии не взимаются;

Обеспечение: депозит;

Досрочное погашение: без штрафных санкций.

Дополнительная информация:

Займы под залог депозита (доллар США, евро):

только для кредитования действующих вкладчиков, являющихся депозиторами Банка

по состоянию на 01.12.2012 г.

Годовая эффективная ставка вознаграждения: от

2,0 %;

Порядок предоставления займов:

Клиенту необходимо предоставить для рассмотрения

кредитной заявки следующие документы: копию удостоверения личности (паспорта);

Залогодателю (Владельцу депозита) необходимо

предоставить для оформления Договора залога, следующие документы:

а) если залогодателем выступает физическое лицо:

согласие супруга/супруги на залог денежных средств размещённых на депозите;

б) если - юридическое лицо: решение правомочного

органа управления юридического лица о предоставлении в залог депозита.

) Корпоративное кредитование

Для тех, кто работаете в хорошей компании,

которая думает о своих сотрудниках, если компания готова сотрудничать с Банком,

банк предлагает программу кредитования сотрудников компаний-партнёров на

льготных условиях.

Суть «Корпоративного кредитования» заключается в

том, что сотрудники любой из компаний, являющейся клиентом банка в любое время

могут получить кредит под её гарантию, без различных хлопот и проблем.

Преимущества данного проекта состоят в том, что компании самостоятельно

отбирают кандидатов на получение средств, а также определяют возможную сумму

кредита.

Воспользуйтесь данной услугой банка, и Вы

увидите ошеломляющий результат. Это уникальный шанс выйти на международный

уровень, и доказать, что Ваша компания гарант стабильности, и ваши сотрудники

находятся под надёжной защитой.

Условия кредитования:

Валюта займа: тенге, доллар США, евро, рубль;

Сумма займа: максимальный размер займа на одного

сотрудника не должен превышать 10 % суммы лимита кредитования на Компанию -

Гаранта. При этом размер платежа по кредиту не должен превышать 50% от доходов

Заемщика;

Ставки вознаграждения: в евро/рубль - 18%

годовых, в долл США - 19%, в тенге- 20 % годовых;

Первоначальный взнос: нет;

Срок кредита: до 3 лет;

Обеспечение: гарантия работодателя;

Досрочное погашение : без штрафных санкций;

Годовая эффективная ставка вознаграждения: от

21,9 %.

) Кредит «Личные наличные»

Кредит «Личные наличные» - это потребительский

займ, выдаваемый физическим лицам, без залогового обеспечения, без справки о

зарплате и без указания цели кредитования.

Преимущества:

- минимальный пакет документов;

- быстрое рассмотрение и оформление (в

течении 1-го дня).

Условия кредитования:

Валюта займа: тенге;

Сумма займа: до 1 000 000 тенге;

Ставка вознаграждения:

- физические лица: 25% KZT;

- участники зарплатных проектов или

вкладчики НПФ Капитал: 23% KZT;

Срок кредита: до 36 месяцев;

За рассмотрение кредита: 5% (минимально 4500

тенге);

Досрочное погашение: в любой момент без штрафных

санкций;

Годовая эффективная ставка вознаграждения: от

30,5 %.

Порядок предоставления займов

Клиенту необходимо предоставить для рассмотрения

кредитной заявки следующие документы:

- копию удостоверения личности

(паспорта);

- выписка с карточного модуля, по

зарплатным проектам (оригинал, копия за последние шесть месяцев);

- документ, подтверждающий проживание

по месту нахождения филиала (книга регистрации граждан/справка с адресного

бюро).

) Кредитный лимит по револьверной кредитной

карточке

Беззалоговое кредитование.

Преимущества:

- минимальный пакет документов;

- быстрое рассмотрение и оформление.

Условия кредитования:

Валюта займа: тенге, доллар США;

Сумма займа: до 1 000 000 тенге;

Ставка вознаграждения: 23-28% в зависимости от

вида пластика и статуса клиента;

Срок кредита: 36 месяцев;

За рассмотрение кредита: комиссии не взимаются;

Минимальный платеж: по выбору клиента - от 10%.

Клиенту необходимо предоставить для рассмотрения

кредитной заявки следующие документы:

- копию удостоверения личности

(паспорта);

- документ, подтверждающий проживание

по месту нахождения филиала (книга регистрации граждан/справка с адресного

бюро).

) Кредитный лимит по дебетно-кредитной карточке

Беззалоговое кредитование.

Преимущества:

- минимальный пакет документов;

- быстрое рассмотрение и оформление.

Условия кредитования:

Валюта займа: тенге, доллар США, евро;

Сумма займа: до 1 000 000 тенге;

Ставка вознаграждения:

- Физические лица: от 20 до 24 % в

зависимости от вида пластика и статуса клиента;

- Участники зарплатных проектов,

вкладчики НПФ Капитал: от 19 до 23%;

- Вкладчики НПФ «Капитал» и участники

зарплатного проекта (одновременно): минус 1% от ставки для участников

зарплатного проекта;

- Овердрафт: 40% KZT, 30% USD;

- Под залог депозита: плюс 5% к ставке

депозита;

Срок кредита: до 24 месяцев;

Дополнительные условия:

Возможно установление кредитного лимита под

гарантию юридического лица или под залог депозита.

За рассмотрение кредита: комиссии не взимаются;

Порядок предоставления займов

Клиенту необходимо предоставить для рассмотрения

кредитной заявки следующие документы:

- копию удостоверения личности

(паспорта);

- документ, подтверждающий проживание

по месту нахождения филиала (книга регистрации граждан/справка с адресного

бюро.

) Розничные кредиты с предоставлением в залог

недвижимости

(Ипотека «Стандарт», Кредит «Простой», Кредит

«Простой плюс», Лимит розничного кредитования)

Условия кредитования:

Валюта займа: тенге, доллары США, евро, рубль;

Цели: займы выдаются на любые потребительские

цели;

Сумма займа: не более 50 % от рыночной стоимости

обеспечения;

Ставка вознаграждения в тенге:

- Без подтверждения дохода- 12%

годовых;

Ставка вознаграждения в долларах США:

- Без подтверждения дохода- 10%

годовых;

Ставка вознаграждения в евро/рубль:

- Без подтверждения дохода- 9%

годовых;

Особые условия: график погашение основного долга

- в конце срока;

Срок кредита: до 1 года, с возможностью

рефинансирования задолженности в Банке на рыночных условиях по выбранному

продукту (Ипотека до 20 лет, на потребительские цели до 10 лет);

Обеспечение: недвижимое имущество, как самого

заёмщика, так и иного лица;

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев. Далее без штрафных санкций.

Дополнительная информация:

Выдача кредита производится без анализа платежеспособности.

За рассмотрение заявки: 5 000 тенге;

За оформление кредита: 1% от суммы займа (мин. 5

000 тенге);

Оценка обеспечения: по тарифам Оценочной

компании;

Годовая эффективная ставка вознаграждения: от

10,5 %.

) Рефинансирование

Это возможность получить кредит (ипотека,

потребительский) в Банке ЦентрКредит с целью погашения ранее взятого кредита на

более выгодных для Вас условиях или возможность собрать множество мелких

кредитов в один большой. У Вас появится возможность за счет снижения процентной

ставки уменьшить свои ежемесячные платежи, а также скорректировать срок, сумму

и валюту кредита.

Условия кредитования:

Валюта займа: тенге, доллар США, евро, рубль

Сумма займа: не более 70 % от рыночной стоимости

обеспечения (по ипотечным программам не более 80% )

Ставка вознаграждения в тенге, в долларах США,

евро, рублях:

- Ипотека - от 14 % годовых;

- Потребительский кредит под залог -

от 12,5% в евро/рубль; от 13,5% в долларах США; от 14,5% в тенге;

Срок займа: до 20 лет (в зависимости от

программы кредитования);

Обеспечение: недвижимое имущество, как самого

заёмщика, так и иного лица;

Досрочное погашение: неустойка в размере 1% в

течение первых 6 месяцев. Далее без штрафных санкций;

Дополнительная информация

Выдача кредита производится как с анализом, так

и без анализа платежеспособности.

Страховой тариф:

- страхование имущества 0,3% от суммы

займа;

- страхование от несчастного случая

0,3% от суммы займа (по желанию клиента).

За рассмотрение заявки: 5 000 тенге;

За оформление кредита: 0 тенге;

Оценка обеспечения: по тарифам Оценочной

компании;

Годовая эффективная ставка вознаграждения: от

15,4 %.

Для оформления кредита заемщик должен

предоставить следующий пакет документов:

- копия удостоверения личности;

- подлинники правоустанавливающих

документов на обеспечение по займу;

- по залогу жилья, в случаях, если

того требует внутренняя политика Банка и действующее законодательство

Республики Казахстан: нотариально заверенное согласие всех совершеннолетних

членов семьи и других совладельцев (а по несовершеннолетним - согласие органов

опеки и попечительства) на предоставление залога и его внесудебную реализацию

Бухгалтерский учет заемных операций

При выдаче банковского займа в тенге и

иностранной валюте осуществляются следующие бухгалтерские записи:

в случае если сумма предоставленного банковского

займа равна или меньше суммы банковского займа, подлежащей погашению:

на сумму фактически предоставленных денег:

|

Дебет

|

Кредит

|

|

1411

"Краткосрочные займы, предоставленные клиентам" 1417

"Долгосрочные займы, предоставленные клиентам" 1429 "Прочие

займы, предоставленные клиентам"

|

1001

"Наличность в кассе" 1051 "Корреспондентский счет в НБ

РК" 1052 "Корреспондентские счета в других банках" 2204

"Текущие счета физических лиц"

|

на сумму понесенных клиентом расходов в виде

комиссионных расходов, связанных с получением банковского займа до момента

получения банковского займа (на сумму скидки):

|

Дебет

|

Кредит

|

|

1001

"Наличность в кассе" 1051 "Корреспондентский счет в НБ

РК" 1052 "Корреспондентские счета в других банках" 2204

"Текущие счета физических лиц"

|

1312

"Дисконт по займам, предоставленным другим банкам" 1330

"Дисконт по займам, предоставленным организациям, осуществляющим

отдельные виды банковских операций" 1434 "Дисконт по займам,

предоставленным клиентам"

|

Договоры банковского займа отражаются на

внебалансовом счете № 7339 "Разные ценности и документы" по условной

стоимости 1 (один) тенге.

Если в качестве обеспечения обязательств

заемщика принимается гарантия на сумму принятой гарантии осуществляется

следующая бухгалтерская запись:

|

Дебет

|

Кредит

|

|

6075

"Возможные требования по принятым гарантиям"

|

6575

"Возможное уменьшение требований по принятым гарантиям"

|

При оплате клиентом начисленного вознаграждения

по банковскому займу осуществляются следующие бухгалтерские записи:

при внесении денег в наличной форме:

|

Дебет

|

Кредит

|

|

1001

"Наличность в кассе"

|

2204

"Текущие счета физических лиц"

|

6. Организация

расчетно-платежного оборота в банке

банк депозитный риск кредитование

Для производства расчетных операций клиентам

банка необходимо заключить договор банковского счета (Приложение Д). Есть

различные виды договоров, заключаемые банками с клиентами. Отдельные виды

договоров банковского счета отличаются в основном в зависимости от того, кому и

для производства каких операции открывается счет.

Договоры расчетного счета заключаются с

юридическими лицами и индивидуальными предпринимателями. Расчетные счета

используются юридическими лицами и предпринимателями для зачисления выручки от

реализации продукции (работ и услуг), учета своих доходов от внереализационных

операций и иных операций, осуществления расчетов со своими контрагентами,

бюджетами по налогам и приравненным к ним платежам, с рабочими и служащими по

заработной плате и другим выплатам, включаемым в фонд потребления, с банками по

полученным кредитам и процентов по ним, а также для платежей по решениям судов

и других органов, имеющих право принимать решения о взыскании средств со счетов

в бесспорном порядке.

Текущие счета открываются, как правило, для

обеспечения деятельности филиалов и представительств юридических лиц.

Режим текущего счета филиала определяется при

его открытии юридическим лицом, исходя из выполняемых филиалом задач.

Текущий счет представительства также открывается

по ходатайству юридического лица, которое и определяет его режим. С текущего

счета представительства осуществляются расходы и выплаты, связанные с

выполнением функций представительства и обязательствами перед бюджетами и

внебюджетными фондами, а также расходы по содержанию аппарата

представительства, включая выдачу средств на заработную плату и другие выплаты,

включаемые в фонд потребления.

Таким образом, при открытии счетов филиалам и

представительствам стороной в договоре банковского счета выступает юридическое

лицо, которое предоставляет права распоряжения текущим счетом конкретным

должностным лицам филиалов и представительств. Круг выполняемых по таким счетам

операций, как правило, ограничен.

Бюджетный счет открывается предприятиям,

учреждениям и организациям, финансируемым за счет бюджетов всех уровней для

учета расходования бюджетных средств. Средства с таких счетов расходуются

строго по целевому назначению.

Корреспондентские счета и корреспондентские

субсчета открываются банками друг у друга для производства расчетов по

поручению банка-корреспондента. В соглашениях о корреспондентских отношениях

определяются: круг коммерческих организации, которым зачисляются и которые

будут зачислять платежи на корреспондентский счет; круг операций, совершаемых

по корреспондентскому счету; условия платежей (вид акцепта); контрольные

функции банков; порядок обмена информацией по совершаемым операциям и другие

вопросы.

Договор банковского счета на практике

оформляется, как правило, двумя способами: путем составления и подписания

договора в виде единого документа; без такого документа.

Отсутствие договора банковского счета в виде

единого документа, подписанного сторонами, не означает отсутствия договорных

отношений. Подача клиентом заявления об открытии счета является офертой

(предложением заключить договор), а разрешительная надпись руководителя банка -

акцептом (согласием заключить договор).

Для открытия счета клиент - юридическое лицо

представляет в банк: а) заявление на открытие счета; б) учредительные документы

и свидетельство о государственной регистрации юридического лица; в) карточку с

образцами подписей руководителя и главного бухгалтера клиента и оттиска его

печати.

Последний документ должен удостоверить права

лиц, имеющих право распоряжаться денежными средствами, находящимися на счете.

Поскольку банковская практика создала новые средства идентификации таких лиц,

договором может быть предусмотрено использование электронных средств платежа и

других аналогов собственноручной подписи, кодов, паролей и прочих носителей

информации, подтверждающих, что распоряжение дано уполномоченным на то лицом.

Иногда возникает необходимость предоставить право списывать денежные средства

со счета клиента по требованию третьего лица. В частности, это необходимо при

исполнении клиентом-должником своего обязательства перед его кредитором (третьим

лицом для банка). Банк обязан принять и исполнить подобное поручение клиента

при условии, что клиент предоставил данные, позволяющие банку идентифицировать

такое третье лицо в момент предъявления им требования о платеже.

Кроме того, законодательством установлены иные

документы, наличие которых обязательно для открытия юридическому лицу счета. К

ним относятся документы, свидетельствующие о постановке клиента на учет в

качестве налогоплательщика, плательщика взносов в Фонд социального страхования

Республики Казахстан.

Для открытия счета индивидуальным

предпринимателям предоставляются: а) заявление на открытие счета, подписанное

предпринимателем; б) документ о государственной регистрации предпринимателя; в)

карточка с образцом подписи предпринимателя, заверенная нотариально.

Расторжение договора банковского счета

регулируется как общими правилами о расторжении договора (глава 401 ГК), так и

специальными - статья 752 ГК.

Безналичные расчеты проводятся на основании

расчетных документов установленной формы и с соблюдением соответствующего

документооборота. В зависимости от вида расчетных документов, способа платежа и

организации документооборота в банке, у плательщиков и получателей средств

различают следующие основные формы безналичных расчетов: расчеты платежными

поручениями, аккредитивную форму расчетов, расчеты чеками, расчеты платежными

требованиями-поручениями, зачет взаимных требований.

Формы расчетов между плательщиком и получателем

средств определяются договором (соглашением, отдельными договоренностями).

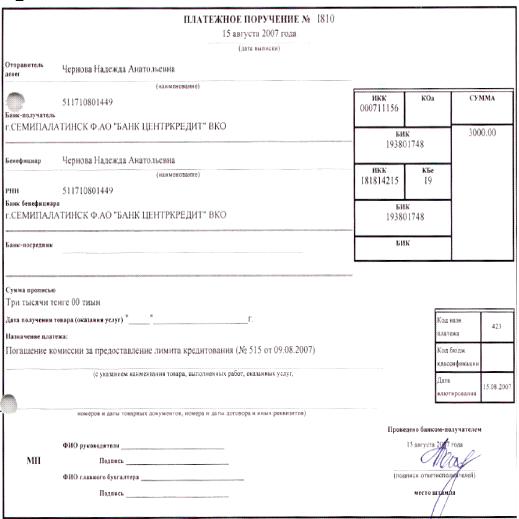

Расчеты платежными поручениями (Приложение Е) -

это самая распространенная в настоящее время форма безналичных расчетов.

Платежное поручение представляет собой поручение предприятия обслуживающему

банку о перечислении определенной суммы со своего счета. Эта форма расчетов

имеет тенденцию более широко использоваться в условиях рыночной экономики.

Расчеты платежными поручениями используются для

совершения широкого спектра платежей: с их помощью рассчитываются с

поставщиками и подрядчиками в случае предоплаты, органами пенсионного и

страхового фондов, с работниками при переводе заработной платы на их счета в

другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т.

д.

Платежные поручения действительны в течение

десяти дней со дня их выписки, день выписки при этом в расчет не берется, и

принимаются от плательщика к исполнению только при наличии средств на счете,

если иное, получение ссуды для совершения платежа, не оговорено между банком и

владельцем счета.

По договоренности сторон платежи поручениями

могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при

авансовых платежах, т.е. до отгрузки товара; после отгрузки товара, т.е. путем

прямого акцепта товара; либо при частичных платежах при крупных сделках.

Досрочный и отсроченный платежи возможны в рамках договорных отношений без

ущерба для финансового положения сторон.

В целях гарантии платежа поставщик может внести

в условия сделки акцепт платежного поручения. Поручение акцептуется банком

путем депонирования суммы поручения на отдельном балансовом счете. На

акцептованном поручении делается соответствующая отметка, подтверждающая

депонирование средств для оплаты. Акцептованные платежные поручения принимаются

к исполнению только в полной сумме. Получение с них сдачи наличными или обмен

на наличные не допускается. Сфера расчетов платежными поручениями,

акцептованными банком, в настоящее время ограничена оплатой почтовых,

телефонных и телеграфных услуг, разовых операций по перевозке грузов и

пассажиров. К недостаткам данной разновидности расчетов платежными поручениями

относят значительное усложнение и удлинение документооборота и отвлечение

средств из хозяйственного оборота клиента.

Расчеты в порядке плановых платежей. В

современной экономической литературе существуют различные подходы к трактовке

расчетов в порядке плановых платежей. Нередко их рассматривают как

разновидность расчетов платежными поручениями, поскольку именно этот документ

является основным видом платежного документа, используемого в расчетах

плановыми платежами. Однако это отнюдь не означает, что при расчетах плановыми

платежами не могут использоваться иные расчетные документы.

При равномерных и постоянных поставках между

поставщиками и покупателями расчеты между ними могут осуществляться в порядке

плановых платежей на основании договоров, соглашений с использованием в

расчетах платежных поручений.

Поставщик по условиям договора берет на себя

обязательство отгружать продукцию покупателю в установленных размерах и в

определенные сроки исходя из согласованного графика поставок. Покупатель

обязуется в сроки, определенные договором, производить плановые платежи исходя

из периодичности платежей и планового объема поставок.

При переходе на расчеты плановыми платежами

стороны сделки направляют в обслуживающие их банки копии соглашений с

реквизитами контрагента сделки, с указанием длительности расчетных периодов,

сроков перечисления платежей, указаниями счетов, с которых будут производиться

платежи и на которые будут зачисляться средства, сроки выверки и порядок завершения

расчетов.

На каждый плановый платеж выписывается и

передается банку отдельный документ - платежное поручение.

Ежемесячно проверяется правильность

осуществления платежей, их соответствие стоимости фактически отгруженной

продукции или оказанных услуг. Один из участников сделки, определенный

договором, контролирует расчетные отношения. Перерасчеты производятся в

зависимости от результатов уточнения расчетов, отдельным платежным поручением

или зачислением разницы в счет будущих платежей. Плановые платежи сводят к

минимуму разрыв во времени между отгрузкой продукции и поступлением денежных

средств за нее, упрощают технику расчетов, дают возможность сторонам более

четко регулировать свой денежный оборот. Обязательным условием успешного

применения данной формы расчетов являются стабильное финансовое состояние и

высокая теснота связей между участниками сделки, что достаточно проблематично в

современный период перехода к рынку.

Сфера применения аккредитивной формы расчетов

недостаточно широка, ее удельный вес в структуре форм безналичных расчетов

относительно невелик, но стабилен как в условиях административно-командной

экономики, так и рыночной. Сущность аккредитивной формы расчетов состоит в том,

что плательщик поручает обслуживающему его банку произвести за счет средств,

предварительно депонированных на счете, либо под гарантию банка оплату

товарно-материальных ценностей по месту нахождения получателя средств на

условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное

обязательство банка, выдаваемое им по поручению клиента в пользу его

контрагента по договору, по которому банк, открывший аккредитив, может

произвести поставщику платеж или предоставить полномочия другому банку

производить такие платежи при условии предоставления им документов,

предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Если банк, выставивший аккредитив, по поручению

плательщика переводит средства в другой банк - банк поставщика, то для

осуществления платежа при выполнении всех условий, предусмотренных в

аккредитиве, в банке поставщика открывается отдельный балансовый счет

«Аккредитивы».

В настоящее время на территории Республики

Казахстан функционируют две национальные платежные системы:

- Межбанковская система переводов

денег (МСПД);

- Система межбанковского клиринга

(СМК).

Кассовые операции банков. Отношения банков с

клиентами осуществляются на договорной основе. Порядок урегулирования претензий

по выявленным недостачам, излишкам, неплатежным и поддельным денежным знакам

определяется договором, условия которого должны соответствовать действующим

нормативным правовым актам Республики Казахстан и Национального Банка.

Для организации кассовой работы, выполнения

функций по кассовому обслуживанию клиентов и обработке наличных денег в банках

создаются следующие подразделения: приходные, расходные, приходно-расходные

кассы, кассы пересчета, вечерние кассы и другие.

Для осуществления кассового обслуживания своих

клиентов банки в зданиях, принадлежащих или арендуемых ими, создают кассовые

узлы. Кассовый узел должен быть спроектирован и устроен в соответствии с

требованиями нормативных правовых актов Национального Банка. В соответствии с

действующим банковским законодательством банки вправе открывать расчетно-кассовые

отделы вне места нахождения банка для совершения кассовых и иных банковских

операций, перечень которых определяется отдельным нормативным правовым актом

Национального Банка.

Прием наличных денег в кассу банка от клиентов

для последующего зачисления на их текущие и корреспондентские счета

производится по: 1) объявлениям на взнос наличных денег; 2) приходным кассовым

ордерам.

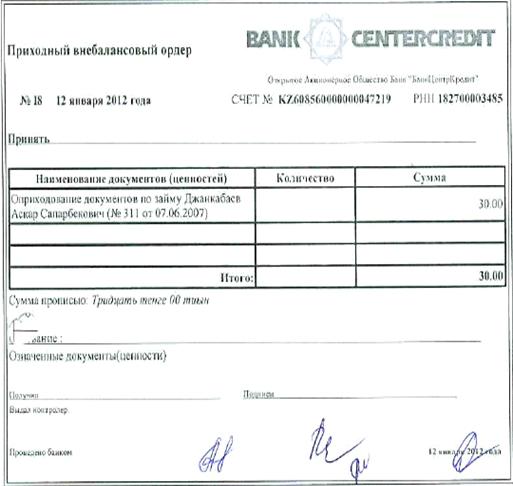

Прием в кассу других ценностей оформляется

внебалансовыми ордерами (Приложение Ж).

Все поступившие в течение рабочего дня наличные

деньги должны быть оприходованы в операционную кассу и зачислены на

соответствующие счета клиентов в тот же рабочий день.

Выдача наличных денег с текущих и

корреспондентских счетов клиентов банка производится по:

) денежным чекам;

) расходным кассовым ордерам.

Выдача других ценностей оформляется

внебалансовыми ордерами.

Бухгалтерский учет расчетно-платежных операций

При выдаче клиенту платежной карточки и

зачислении/перечислении денег на текущий счет клиента осуществляется следующая

бухгалтерская запись:

|

Дебет

|

Кредит

|

|

1001

"Наличность в кассе" 1051 "Корреспондентский счет в НБ РК

" 1052 "Корреспондентские счета в других банках" 2013

"Корреспондентские счета других банков" 2203 "Текущие счета

юридических лиц" 2204 "Текущие счета физических лиц"

|

2203

"Текущие счета юридических лиц" 2204 "Текущие счета физических

лиц"

|

При начислении комиссионного вознаграждения за

обслуживание банком платежной карточки осуществляется следующая бухгалтерская

запись:

|

Дебет

|

Кредит

|

|

1810

"Начисленные комиссионные доходы"

|

4608

"Прочие комиссионные доходы"

|

На дату оплаты начисленного вознаграждения за

обслуживание банком платежной карточки осуществляется следующая бухгалтерская

запись:

|

Дебет

|

Кредит

|

|

2203

"Текущие счета юридических лиц" 2204 "Текущие счета физических

лиц"

|

1810

"Начисленные комиссионные доходы"

|

При осуществлении клиентом оплаты товаров и/или

услуг с использованием платежной карточки осуществляется следующая

бухгалтерская запись:

|

Дебет

|

Кредит

|

|

2203

"Текущие счета юридических лиц" 2204 "Текущие счета физических

лиц"

|

1051

"Корреспондентский счет в НБ РК " 1052 "Корреспондентские

счета в других банках" 2013 "Корреспондентские счета других

банков" 2203 "Текущие счета юридических лиц"

|

7. Валютные операции

банков

Основные понятия валютного законодательства Республики

Казахстан основываются на Конституции Республики Казахстан и состоят из Закона

Республики Казахстан «О валютном регулировании и валютном контроле» и иных

нормативных правовых актов Республики Казахстан.

Валютное регулирование - это процесс реализации

валютной политики государства путем установления валютных ограничений.

Под валютным регулированием понимается

деятельность уполномоченных государственных органов (органов валютного

регулирования) по установлению порядка проведения валютных операций, правил

владения, пользования и распоряжения валютными ценностями в целях обеспечения

защиты и устойчивости национальной валюты и платежного баланса страны,

формирования и развития внутреннего валютного рынка.

В соответствии с Заявлением Правительства и

Национального Банка Республики Казахстан о дальнейшей политике обменного курса

тенге с 6 апреля 1999 года осуществлен переход к режиму свободно плавающего

обменного курса тенге. Данный режим предполагает формирование курса тенге

(Приложение К) на основе спроса и предложения на валютном рынке без

значительного вмешательства Национального Банка Казахстана. В этих условиях

резко повышается значимость такой сферы деятельности центрального банка как

валютное регулирование.

В числе основных задач валютного регулирования

следует перечислить:

разработку нормативных правовых актов,

определяющих принципы и порядок осуществления валютных операций на территории

Республики Казахстан, права и обязанности субъектов валютных операций,

ответственность за нарушение валютного законодательства;

контроль за соблюдением валютного

законодательства (валютный контроль);

анализ состояния валютного рынка, объемов и

структуры совершаемых валютных операций.

Важной составляющей системы валютного

регулирования является валютный контроль. Валютный контроль - это определение

степени соответствия (несоответствия) реального процесса ведения валютных

операций законодательно установленным валютным ограничением. Целью валютного

контроля является обеспечение соблюдения законодательства резидентами и нерезидентами

Республики Казахстан при осуществлении ими валютных операций.

Валютный контроль в Республике Казахстан

осуществляется органами и агентами валютного контроля. Органами валютного

контроля в Республике Казахстан являются государственные органы, которые вправе

в соответствии с законодательством осуществлять функции валютного регулирования

(Национальный Банк Казахстана, таможенные органы и др.).

Агентами валютного контроля являются

уполномоченные банки и уполномоченные организации, осуществляющие отдельные

виды банковских операций.

Для решения задач валютного регулирования

Национальный Банк Казахстана использует следующие основные методы:

установление порядка проведения валютных

операций, предусматривающего определение субъектов и объектов валютных операций,

прав и обязанностей субъектов валютных операций, классификацию валютных

операций, установление правил обращения (владения, пользования и распоряжения)

валютными ценностями и др.;

введение валютных ограничений - ограничений

(запретов) на совершение определенных валютных операций в зависимости от их

характера, субъектов, объектов, объема операции и т.д.;

лицензирование деятельности, связанной с

использованием иностранной валюты;

регистрация валютных операций;

сбор и анализ отчетности о валютных операциях;

контроль за соблюдением валютного

законодательства, в том числе путем установления процедур паспортизации

экспортно-импортных сделок и проведения проверок (инспекций);

международное сотрудничество по вопросам

валютного регулирования - в частности с середины 1992 года Казахстан является

членом МВФ, а с 16 июля 1996 года Казахстан присоединился к статье VIII Статей

Соглашения МВФ, предусматривающей обязательства государств обеспечить

конвертируемость своих валют, то есть не вводить ограничений по текущим валютным