Організація і методика обліку і аудиту дебіторської заборгованості та її фінансового аналізу (на матеріалах ДВНЗ 'Ужгородський національний університет')

Дипломна

робота на тему

Організація

і методика обліку і аудиту дебіторської заборгованості та її фінансового

аналізу

(на

матеріалах ДВНЗ «Ужгородський національний університет»)

Реферат

Дипломна робота на тему: «Організація і методика обліку і аудиту

дебіторської заборгованості та ї фінансового аналізу». Містить 9 таблиці, 4

рисунків, 2 діаграми та 17 додатків.

Ключові слова: Дебіторська заборгованість, дебітори, резерв сумнівних

боргів, чиста реалізаційна вартість, поточна дебіторська заборгованість,

довгострокова дебіторська заборгованість, сумнівна дебіторська заборгованість,

безнадійна дебіторська заборгованість.

Метою даного дипломного дослідження є розкриття теоретичних та

практичних аспекти організації і методики обліку, аналізу та аудиту

дебіторської заборгованості в умовах розвитку економіки України.

Об’єктом дослідження є методика та організація обліку, аналізу та аудиту

дебіторської заборгованості ДВНЗ «Ужгородський національний університет» в

ринкових умовах господарювання.

Наукова новизна одержаних результатів полягає в систематизації та

уточненні теоретичних положень та розробці практичних рекомендацій, спрямованих

на удосконалення методики обліку, аналізу і аудиту розрахунків підприємства з

дебіторами.

Практичне значення результатів дослідження полягає в розробці

обґрунтованих методичних рекомендацій щодо удосконалення організації обліку,

аудиту і аналізу системи розрахунків з дебіторами, що сприятиме зростанню

ефективності управління фінансами через підвищення вірогідності та реальності

інформаційного забезпечення. За результатами дослідження сформовано напрямки

вдосконалення організації і методики обліку, аналізу і аудиту дебіторської

заборгованості. Рекомендації та пропозиції, викладені в дипломній роботі,

спрямовані на використання в практичній діяльності суб’єктів господарської

діяльності.

Зміст

Вступ

Розділ 1.

Теоретичні аспекти організації обліку дебіторської заборгованості в сучасних

умовах господарювання

.1

Нормативно-правове регламентування обліку дебіторської заборгованості в Україні

.2 Визнання,

класифікація та оцінка дебіторської заборгованості

.3 Принципи

організації обліку дебіторської заборгованості

Розділ 2.

Організаційно-методичні підходи до обліку дебіторської заборгованості

.1

Відображення дебіторської заборгованості в бухгалтерському обліку

.2

Регулювання сумнівної та безнадійної дебіторської заборгованості згідно

податкового законодавства

.3 Шляхи

удосконалення організації обліку операцій з дебіторською заборгованістю

Розділ 3.

Організація та методика аналізу і аудиту дебіторської заборгованості

.1 Аналіз

структури дебіторської заборгованості за даними балансу

.2

Коефіцієнтний аналіз дебіторської заборгованості

.3

Організація і методика проведення аудиторської перевірки дебіторської

заборгованості

Висновки

Список

використаних джерел

Додатки

Вступ

Найбільш суттєвим для усіх господарюючих суб’єктів на даний час є

питання, яке прямо пов’язане з розрахунково-платіжними операціями -

дебіторською заборгованістю.

Дебіторська заборгованість є важливою частиною активів суб’єкта

господарювання. Згідно нових стандартів обліку і звітності у структурі балансу

будь - якого підприємства вона має місце як у першому, так і у другому його

розділах.

Актуальність теми дослідження. На сьогоднішній день, особливо

актуальним є вивчення обліку та дослідження аналізу і аудиту дебіторської

заборгованості з метою забезпечення максимальних гарантій для користувачів

фінансової звітності щодо достовірності, реальності, повноти і законності

наведеної інформації.

Здійснюючи підприємницьку діяльність, учасники майнового обороту

припускають, що в міру здійснення господарських операцій вони не тільки

повернуть вкладені кошти, але й одержать доходи.

Однак у реальній практиці, особливо з переходом до ринкових відносин зі

спадом виробництва, нерідко, а точніше постійно виникають ситуації, коли

залежно від тих чи інших причин підприємство не може стягнути борги з

контрагентів. Дебіторська заборгованість „зависає” на довгі місяці, а іноді

навіть на роки. Ріст дебіторської заборгованості погіршує фінансовий стан

підприємств, а іноді і призводить до банкрутства.

Будучи частиною оборотних коштів, а саме частиною оборотних фондів,

дебіторська заборгованість, а особливо невиправдана, „зависла”, різко скорочує

оборотність оборотних коштів і тим самим зменшує доход підприємства.

Тому на сьогоднішній день найважливішими проблемами, вирішення яких

повинно сприяти поліпшенню фінансового стану суб’єктів господарювання, є:

. правильна організація обліку дебіторської заборгованості;

. перевірка достовірності інформації про дебіторську

заборгованість у фінансовій звітності;

. аналіз дебіторської заборгованості, який повинен бути

спрямований на виявлення факторів, що впливають на її ріст, визначення резервів

спрямованих на ліквідацію невиправданої заборгованості і зниження її росту.

Мета і завдання дослідження. Мета дипломної роботи - узагальнити

організаційно-методичні аспекти обліку дебіторської заборгованості, методи її

списання, дослідити методику і методологію проведення аналізу і аудиту

дебіторської заборгованості на підприємстві.

Основні завдання дипломної роботи полягають у наступному:

дослідити законодавчу та нормативну базу регулювання обліку

дебіторської заборгованості;

розглянути класифікацію дебіторської заборгованості, її визнання

та первісну оцінку;

дослідити стан і якість дебіторської заборгованості на

підприємстві;

розглянути регулювання сумнівної та безнадійної дебіторської

заборгованості згідно податкового законодавства;

оцінити стан внутрішнього контролю дебіторської заборгованості;

перевірити правильність розрахунків по дебіторській

заборгованості (оплата грошовими коштами, векселями, іншими матеріальними

цінностями, застосування бартерних операцій тощо); впевнитись у зіставності

показників фінансової бухгалтерської і не бухгалтерської звітності щодо

дебіторської заборгованості (звіт директора компанії, фінансовий огляд тощо);

здійснити аналіз дебіторської заборгованості за роками утворення

та несплаченої в строк;

розробити ряд пропозицій та рекомендацій по управлінню

дебіторською заборгованістю на підприємстві, з метою зменшення її обсягу і

впливу на фінансовий стан.

Методи дослідження. Дослідження ґрунтуються на застосуванні загальнонаукових та

часткових прийомів і способів. Використано методи аналізу та синтезу,

абстракції та конкретизації, індукції та дедукції. Для обробки масиву

інформації по об’єкту дослідження застосовано методи обробки даних: зведення та

групування, порівняння та співставлення основних показників зведеного балансу

підприємств; вибіркового спостереження та історико-логічної аргументації

досліджуваних проблем.

Наукова новизна одержаних результатів полягає в систематизації та

уточненні теоретичних положень та розробці практичних рекомендацій, спрямованих

на удосконалення методики обліку, аналізу і аудиту розрахунків підприємства з

дебіторами.

Практичне значення результатів дослідження полягає в розробці обґрунтованих

методичних рекомендацій щодо удосконалення організації обліку, аудиту і аналізу

системи розрахунків з дебіторами, що сприятиме зростанню ефективності

управління фінансами через підвищення вірогідності та реальності інформаційного

забезпечення. Рекомендації та пропозиції, викладені в дипломній роботі,

спрямовані на використання в практичній діяльності суб’єктів господарської

діяльності.

Об’єктом дослідження дипломної роботи є Державний вищий навчальний заклад

«Ужгородський національний університет».

Структура дипломної роботи. Тема даної дипломної роботи розкрита

в розрізі трьох розділів:

1. в першому розділі висвітлено законодавчу та нормативну базу

регулювання обліку дебіторської заборгованості, її класифікацію, первісну

оцінку;

. в другому розділі розкрито оцінку поточної дебіторської

заборгованості на дату балансу, регулювання сумнівної та безнадійної

заборгованості згідно податкового законодавства; напрями удосконалення обліку

операцій з дебіторською заборгованістю.

. в третьому розділі проведено аналіз рівня динаміки, стану

дебіторської заборгованості, досліджено її оборотність на підприємстві,

розглянуто методи управління розрахунками, здійснено аудиторську перевірку

стану обліку дебіторської заборгованості на підприємстві.

Теоретичною та методологічною основою дослідження проблематики стали наукові праці

вітчизняних та зарубіжних вчених за обраною проблематикою, законодавчі акти,

нормативні документи, інструктивні матеріали, що регламентують порядок обліку,

аналізу і аудиту розрахунків між суб’єктами господарської діяльності.

Розділ 1. Теоретичні аспекти організації обліку дебіторської

заборгованості в сучасних умовах господарювання

.1 Нормативно-правове регламентування обліку дебіторської

заборгованості в Україні

У процесі своєї діяльності кожне підприємство вступає в господарські

відносини із постачальниками, працівниками, покупцями та іншими юридичними і

фізичними особами. Ці відносини забезпечують нормальне функціонування

підприємства. Господарські відносини регламентуються договорами. При

встановленні господарських відносин між сторонами виникають певні права і

зобов’язання. З юридичної точки зору ці права і зобов’язання виникають в момент

укладення договору. В бухгалтерському обліку виникнення зобов’язань однієї

сторони перед іншою відображається після здійснення однією із сторін дій,

передбачених у договорі. Виникнення заборгованості пояснюється тим, що майже

ніколи не збігаються моменти виконання зустрічних зобов’язань. Як наслідок, в

однієї сторони в складі господарських засобів виникає актив (тому, що існує

ймовірність отримання майбутніх вигод) у вигляді дебіторської заборгованості, а

в іншої - зобов’язання погасити цю заборгованість перед кредитором.

Таким чином, усі розрахункові операції поділяють на:

дебіторську заборгованість;

кредиторську заборгованість.

Методологічні засади формування в бухгалтерському обліку і фінансовій

звітності інформації про дебіторську заборгованість регламентуються, перш за

все, Законом України “Про бухгалтерський облік і фінансову звітність в Україні”

[3] та Положенням (стандартом)бухгалтерського обліку 10 “Дебіторська

заборгованість” [11], але при її відображенні в обліку і звітності слід також

враховувати вимоги інших П(С)БО, зокрема:

П(С)БО 1 “Загальні вимоги до фінансової звітності”;

П(С)БО 2 “Баланс”;

П(С)БО 14 ”Оренда”;

П(С)БО 19 “Об’єднання підприємств”;

П(С)БО 21 “Вплив змін валютних курсів”;

П(С)БО 23 “Розкриття інформації щодо зв’язаних сторін”.

Норми П(С)БО 10 “Дебіторська заборгованість” застосовуються

підприємствами, організаціями та іншими юридичними особами незалежно від форм

власності ( крім бюджетних установ ).

П(С)БО 10 складається з таких частин:

. Загальні положення.

. Визнання і оцінка дебіторської заборгованості. Порядок відображення в

обліку і звітності дебіторської заборгованості, включаючи безнадійну

заборгованість і резерв сумнівних боргів.

. Розкриття інформації про дебіторську заборгованість у примітках до

фінансової звітності.

В першій частині П(С)БО 10 “Дебіторська заборгованість” подаються певні

визначення термінів. Так, в п.4 П(С)БО 10, визначено, що дебіторська

заборгованість - це сума заборгованості дебіторів підприємству на певну

дату.

Під дебіторами слід розуміти юридичних та фізичних осіб, які

внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх

еквівалентів або інших активів.

Друга частина присвячена визнанню і оцінці дебіторської заборгованості.

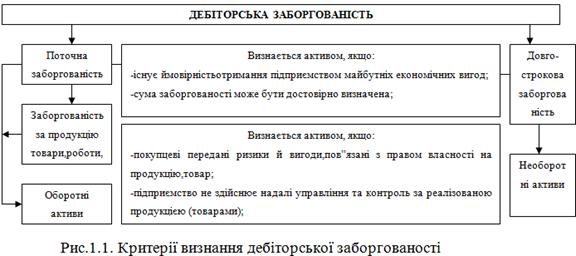

Згідно з п.5 П(С)БО 10 дебіторська заборгованість визнається активом,

якщо: існує ймовірність отримання підприємством майбутніх економічних вигод;

сума дебіторської заборгованості може бути достовірно визначена.

П(С)БО 10 практично не розкриває визнання довгострокової дебіторської

заборгованості. В той же час, згідно П(С)БО 10 довгострокова дебіторська

заборгованість повинна оцінюватись по дисконтній вартості майбутніх платежів,

які очікуються для погашення заборгованості. Тобто довгострокова дебіторська

заборгованість повинна визнаватися у тому звітному періоді, в якому або

здійснюється попередня оплата за товари, роботи, послуги, або відвантажено

товари і надано роботи, послуги.

Поточна дебіторська заборгованість за продукцію, товари, роботи, послуги

визнається активом одночасно з визнанням доходу від реалізації продукції,

товарів, робіт, послуг та оцінюється за первісною вартістю, якщо будуть

виконуватись всі нижче наведені умови:

покупцеві передані ризики й вигоди, пов’язані з правом власності

на продукцію, товари, інший актив;

підприємство не здійснює надалі управління та контроль за

реалізовану продукцію, товари, роботи, послуги;

сума заборгованості може бути достовірно визначена;

існує впевненість, що в результаті операції відбудеться

зростання економічних вигод підприємства.

У третій частині П(С)БО 10 наведено порядок заповнення приміток до

фінансової звітності в частині дебіторська заборгованість та суть відображеної

в них інформації.

Таким чином, в П(С) БО 10 практично не розкривається поняття і оцінка

довгострокової дебіторської заборгованості. Що ж до визнання і оцінки поточної

дебіторської заборгованості, то вони розкриті в положенні не достатньо. Так, не

визначений точний порядок визнання дебіторської заборгованості сумнівною, немає

вказівки на самостійне визнання підприємством тієї чи іншої заборгованості сумнівною.

Необхідно зазначити, що розрахунки з дебіторами регулюються не тільки

Положеннями (стандартами) бухгалтерського обліку, а й такими нормативними

документами:

. Господарським кодексом;

. Цивільним кодексом;

. Постановою Кабінету Міністрів України “Про норми відшкодування

витрат на відрядження” від 23.04.1999 № 663;

. Інструкцією про службові відрядження в межах України та за

кордон, затвердженою Міністерством фінансів України від 13.03.1998 № 59;

. Наказом ДПА України “Про затвердження посвідчення про відрядження”

від 28.07.1997 № 266;

. Наказом ДПА України “Про затвердження форми Звіту про

використання коштів, наданих на відрядження або під звіт, та порядок складання

вказаного Звіту” від 19.09.2003 № 440.

Вказаною та іншою нормативною базою, яка регулює розрахунки та їх

відображення в обліку та звітності має бути забезпечене кожне робоче місце

бухгалтера відповідального за певну ділянку обліку розрахунків. Нормативна база

на робочому місці може бути представлена як у документарному, так і в

електронному вигляді. На наш погляд наявність такої бази у документарному

вигляді є обов’язковою, що полегшує роботу працівників бухгалтерії з

дебіторами.

1.2 Визнання, класифікація та оцінка дебіторської

заборгованості

Чіткого тлумачення порядку визнання дебіторської заборгованості в

економічній літературі майже не існує, хоча Ф.Бутинець рекомендує здійснювати

визнання дебіторської заборгованості активом одночасно з визнанням доходу від

реалізації [30, 411].

Виникнення дебіторської заборгованості пов’язано з принципом нарахування,

сутність якого полягає в тому, що незалежно від сплати в момент відвантаження

продукції, передачі послуг чи права власності на них підприємство відображує

отримання доходу, а в разі відсутності сплати одночасно і дебіторську

заборгованість. Причині, пов’язаній із відсутністю коштів у покупця, можна

запобігти, якщо під час підписання договорів поставки керівництво підприємства

ретельно вивчає характеристику клієнтів щодо мети придбання продукції та їх

платоспроможності. Якщо продукцію придбано для реалізації, то вірогідність

своєчасної сплати грошових коштів вища, ніж у випадку, коли замовник придбаває

продукцію для власних потреб. Витрати, пов’язані зі списанням безнадійної

дебіторської заборгованості, виникають у процесі реалізації і повинні

відповідати періоду, коли продукція, товари, послуги продаються.

Згідно з П(С)БО 10 дебіторська заборгованість визнається активом, якщо

існує ймовірність отримання підприємством майбутніх економічних вигод і її сума

може бути достовірно визначена (майбутня економічна вигода - це потенціал, який

може сприяти надходженню, прямо або непрямо, грошових коштів або їх

еквівалентів на підприємство) [11].

Критерії визнання дебіторської заборгованості активом подано на рис.1.

Рис.1.1. Критерії визнання дебіторської заборгованості

Складові дебіторської заборгованості та первинні документи,

які підтверджують визнання розміру заборгованості, відображено в таблиці 1.1.

Таблиця 1.1 Складові дебіторської заборгованості

|

Види дебіторської

заборгованості

|

Підтверджуючі

документи

|

|

1

|

2

|

|

Поточна дебіторська

заборгованість за розрахунками з покупцями та замовниками

|

Договір про

реалізацію продукції, надання послуг або виконання робіт, накладні,

рахунки-фактури, рахунки, акти прийнятих робіт, послуг, податкові і

товарно-транспортні накладні, комерційні документи

|

|

Дебіторська

заборгованість за виданими авансами

|

Договір, платіжні

документи

|

|

Дебіторська

заборгованість підзвітних сум

|

Наказ керівника про

направлення працівника у відрядження, видатковий та прибутковий касові

ордери, авансовий звіт

|

|

Дебіторська

заборгованість по нарахованих доходах

|

Розрахунки

бухгалтерії, касові ордери, виписки банку

|

|

Дебіторська

заборгованість по розрахунках за претензіями

|

Претензії, акти

приймання вантажу, рішення судових органів. Письмові згоди постачальників на

пред’явлені претензії, виписки установ банку на суми, що надійшли в порядку

задоволення претензій

|

|

Дебіторська

заборгованість по розрахунках за відшкодуванням завданих збитків

|

Протокол засідання

інвентаризаційної комісії, наказ керівника

|

|

Позики членам

кредитних спілок

|

Договір між членами

кредитних спілок, касові ордери, виписки банку

|

|

Дебіторська

заборгованість інших дебіторів

|

Авізо про

оприбуткування майна учасником, який веде спільні справи, або первинний документ

про отримання майна ( копія накладної, квитанція до прибуткового касового

ордеру)

|

Первинні документи, які підтверджують виникнення дебіторської

заборгованості Ужгородського національного університету подані в додатках А-В.

Щодо оцінки дебіторської заборгованості, то достовірна

оцінка дебіторської заборгованості має суттєвий вплив на правильне відображення

інформації в облікових регістрах і звітності. Важливу роль при цьому відіграє

принцип обачності, який передбачає застосування в бухгалтерському обліку таких

методів оцінки дебіторської заборгованості, які будуть запобігати завищенню

оцінки активів.

Щодо оцінки довгострокової дебіторської заборгованості та її

відображення в балансі підприємства в П(С)БО 10 сказано небагато.

Довгострокова дебіторська заборгованість, на яку

нараховуються відсотки, відображається в балансі за її теперішньою вартістю.

Визначення теперішньої вартості залежить від виду заборгованості та умов її

погашення. Теперішня вартість - це грошова вартість майбутніх доходів на теперішній

час. Розрахунок теперішньої вартості здійснюється за допомогою дисконтування,

тобто довгострокова дебіторська заборгованість оцінюється за дисконтованою

вартістю майбутніх платежів, які очікуються для погашення цієї заборгованості.

Заборгованість за фінансовою орендою відображається в балансі

орендодавця в сумі чистих інвестицій в оренду.

Не зрозуміло, як все-таки визначити теперішню вартість такої

заборгованості і як у такому випадку оцінювати довгострокову дебіторську

заборгованість, за якою не нараховуються відсотки.

А от щодо оцінки поточної дебіторської заборгованості, то в

П(С)БО 10 інформації надано значно більше.

Оцінка поточної дебіторської

заборгованості залежить від причини її виникнення та її вигляду. Наприклад,

поточна дебіторська заборгованість, що виникла в результаті реалізації

продукції, товарів, робіт або послуг (далі - товарів) на умовах наступної

оплати, оцінюється за первісною вартістю.

Звертаємо вашу увагу на те, що під

первісною вартістю, у цьому випадку, розуміється вартість, за якою такий товар

був реалізований, а не його собівартість.

За такою первісною вартістю поточна

дебіторська заборгованість, що виникла із зазначеної вище причини, враховується

доти, поки не відбудеться одна з двох подій:

· буде здійснене її погашення,

і вона перестане існувати як така;

· виникне різниця між

справедливою вартістю даної дебіторської заборгованості та номінальною сумою

коштів або (і) їхніх еквівалентів, які підлягають одержанню за реалізований

товар.

Нагадаємо, що відповідно до П(С)БО 19

справедлива вартість - це сума, за якою може бути здійснений обмін активу, або

оплата зобов’язання між обізнаними, зацікавленими і незалежними сторонами [30,

412].

Що стосується еквівалентів коштів, то

відповідно до П(С)БО 2 - це короткострокові високоліквідні фінансові

інвестиції, які вільно конвертуються в певні суми коштів та які

характеризуються незначним ризиком зміни вартості [6]. У випадку, якщо

відбудеться перша подія, то її наслідки прості й зрозумілі. А от у другому

випадку не все так просто.

Перше питання, що виникає, стосується

визначення справедливої вартості дебіторської заборгованості. Якщо мова йде про

справедливу вартість дебіторської заборгованості як таку (наприклад, про суму,

яку можна одержати у випадку передачі іншій особі (підприємству) права вимоги

за даним боргом), то це одне, а якщо мова йде про справедливу вартість

дебіторської заборгованості як компенсацію за поставлений товар, то це інше. В

першому випадку справедлива вартість визначається, виходячи з ринкової вартості

аналогічних зобов’язань при здійсненні передачі права їхньої вимоги, а в

другому випадку - виходячи з ринкової вартості переданого покупцеві та не

оплаченого товару. Погодьтеся, що в цих двох випадках справедлива вартість буде

різною. Причому різниця може бути значна.

На нашу думку, бухгалтерові, при

визначенні справедливої вартості дебіторської заборгованості необхідно

відштовхуватися від ринкової вартості товару, аналогічного тому, що був

переданий покупцеві та який не оплачено. Такий висновок зроблено на підставі

того, що будь-яке порівняння правомірно здійснювати тільки по аналогічних

активах (цінностях, об’єктах і т.д.). А оскільки справедливу вартість

дебіторської заборгованості нам необхідно порівнювати із сумою коштів (їхніх

еквівалентів), які ми припускаємо одержати за переданий товар, то й справедлива

вартість заборгованості повинна визначатися на підставі вартості того ж товару.

Відповідно до вимоги П(С)БО 10 при

виникненні різниці між справедливою вартістю дебіторської заборгованості та

номінальною сумою коштів (їхніх еквівалентів), які підлягають одержанню за

реалізований товар, її необхідно визнати дебіторською заборгованістю з

нарахованих доходів (відсотків) у періоді її нарахування. Відразу ж після

знайомства з даною вимогою П(С)БО 10 виникає відчуття недомовленості або

помилки. Всі ми знаємо, що при порівнянні двох величин можливе виникнення як

позитивної, так і негативної різниці. В даній вимозі П(С)БО 10 мова йде про

різницю, але не сказано про яку. Навряд чи будь-яка, виникаюча при порівнянні

зазначених вище величин, різниця повинна визнаватися дебіторською

заборгованістю. Ймовірно, мова йде про ситуації, коли справедлива вартість

дебіторської заборгованості в результаті затримки в її погашенні стає менше

тієї номінальної суми коштів (їхніх еквівалентів), яку підприємство повинне в

остаточному підсумку одержати за реалізований товар. Таку різницю можна

позначити як позитивну. А от що робити у випадку виникнення негативної різниці,

з боку П(С)БО 10 залишається “без коментарів”. З огляду на це, цілком ймовірно,

- нічого.

З метою складання фінансової звітності Костюченко В.

класифікує дебіторську заборгованість за такими ознаками [59]:

· зв’язком з нормальним операційним

циклом (нормальний операційний цикл - проміжок часу між придбанням запасів для

здійснення діяльності та отримання коштів від реалізації виробленої з них

продукції або товарів і послуг);

· терміном погашення;

· об’єктами, щодо яких виникли

зобов’язання дебіторів;

· своєчасністю оплати боржником

дебіторської заборгованості.

За першими двома ознаками виділяють довгострокову та поточну

дебіторську заборгованість.

Довгострокова дебіторська заборгованість - сума дебіторської

заборгованості, яка не виникає в ході нормального операційного циклу та буде

погашена після 12 місяців з дати балансу.

Поточна дебіторська заборгованість - сума дебіторської

заборгованості, яка виникає в ході нормального операційного циклу або буде

погашена протягом 12 місяців з дати балансу.

Поточною дебіторською заборгованістю вважається також сума

дебіторської заборгованості, яка продовжується більш як один рік, але

очікується, що вона буде погашена в ході нормального операційного циклу

підприємства.

Якщо такі випадки мають місце, необхідно, щоб підприємство

розкривало для кожного активу, що поєднує суми, очікувані до отримання як до,

так і після 12 місяців від дати балансу, суму, що підлягає одержанню після 12

місяців від дати балансу.

Датою балансу звичайно є останній день звітного періоду. З

наведених вище визначень довгострокової і поточної дебіторської заборгованості

слід зробити висновок: оскільки віднесення заборгованості до поточної або

довгострокової прив’язане до дати балансу, то на вказану дату слід переглядати

довгострокову заборгованість за окремими дебіторами за термінами її погашення.

Якщо виявиться, що до терміну погашення заборгованості залишилося менше ніж 12

місяців, колишню довгострокову заборгованість слід відобразити на дату балансу

як поточну. У балансі поточна дебіторська заборгованість поділяється на

заборгованість покупців і замовників та іншу поточну дебіторську

заборгованість.

Покупці - це фізичні або юридичні особи, які придбають товари

(роботи, послуги). Замовники - це учасники договору, на підставі замовлення

яких виготовляється конкретна продукція, надаються послуги, виконуються роботи

іншим учасником договору.

Несвоєчасне погашення дебіторської заборгованості призводить

до платіжної кризи: зростання заборгованості за комерційним кредитом зумовлює

збільшення попиту на короткострокові позики, скорочення їх пропозиції і

зростання їхньої вартості. Для сплати боргів організації мають перетворювати

високоліквідні активи в грошові кошти, в іншому разі їм загрожує банкрутство.

Костюченко В. [59] виділяє внутрішні і зовнішні фактори, які

впливають на величину дебіторської заборгованості.

Зовнішні фактори такі:

· стан економіки в Україні: спад

виробництва збільшує розміри дебіторської заборгованості;

· стан розрахунків у країні: криза

неплатежів призводить до зростання дебіторської заборгованості;

· ефективність грошово-кредитної

політики НБУ: обмеження емісії викликає нестачу готівки та ускладнює

розрахунки;

· рівень інфляції: у разі високої

інфляції дебітори не поспішають позбавитись боргів: чим пізніший строк сплати

боргу, тим менша його сума;

· вид продукції - якщо це сезонна

продукція, дебіторська заборгованість зростає;

· місткість ринку і ступінь його

насиченості: якщо ринок малий і насичений певним видом продукції, виникають

труднощі з реалізацією.

Внутрішні фактори, які впливають на величину дебіторської

заборгованості Костюченко В. [59] виділяє такі:

· кредитна політика підприємства:

неправильне встановлення строків і умов надання кредитів, а також критеріїв

кредитоспроможності та платоспроможності, ненадання знижок при довгостроковій

оплаті ними рахунків, невраховані ризики можуть призвести до різкого зростання

дебіторської заборгованості;

· види розрахунків: використання

розрахунків, які гарантують платіж, скорочує розміри дебіторської

заборгованості;

· стан контролю за дебіторською

заборгованістю;

· професіоналізм менеджера, який

займається управлінням дебіторською заборгованістю підприємства;

· інші фактори.

Класифікацію дебіторської заборгованості подано у додатку М.

Дебіторська заборгованість за об’єктами, щодо яких виникають

зобов’язання дебіторів, класифікується як:

· дебіторська заборгованість, пов’язана

з нормальною діяльністю підприємства з реалізації продукції, товарів, робіт,

послуг;

· дебіторська заборгованість, що не

пов’язана з реалізацією продукції, товарів, робіт, послуг, а виникає внаслідок

здійснення інших операцій.

Дебіторську заборгованість, пов’язану з реалізацією

продукції,

товарів, робіт, послуг, поділяють на:

· дебіторську заборгованість за

продукцію, товари, роботи, послуги;

· векселі, одержані в забезпечення

дебіторської заборгованості за продукцію, товари, роботи, послуги.

Поточна дебіторська заборгованість, пов’язана з реалізацією

товарів, робіт, послуг, представлена в Балансі у складі оборотних активів

окремими статтями зазначених різновидів.

Дебіторську заборгованість, не пов’язану з реалізацією

продукції, робіт, послуг, складають:

· дебіторська заборгованість за

виданими авансами;

· дебіторська заборгованість за

розрахунками з бюджетом;

· дебіторська заборгованість з

нарахованих доходів;

· дебіторська заборгованість із

внутрішніх розрахунків.

Зазначені види поточної дебіторської заборгованості (в тому

числі поточної частини довгострокової заборгованості), що не пов’язані з

реалізацією продукції, товарів, робіт, послуг, відображуються у Балансі як

окремі статті.

Довгострокова дебіторська заборгованість представлена:

· заборгованістю за майно, що передано

у фінансову оренду;

· заборгованістю, забезпеченою

довгостроковими векселями;

· іншою довгостроковою заборгованістю.

Поділ дебіторської заборгованості на поточну і довгострокову

- це бухгалтерська класифікація, визначена Планом рахунків бухгалтерського

обліку активів, капіталу, зобов’язань і господарських операцій підприємств і

організацій, а також Балансом за формою 1, які між собою взаємно узгоджені.

Основні види дебіторської заборгованості та їх відображення на рахунках бухгалтерського

обліку та у Балансі наведені в таблиці 1.2.

Таблиця 1.2 Бухгалтерська класифікація дебіторської

заборгованості

|

Вид дебіторської

заборгованості

|

Рахунок

|

Рядок Балансу

|

|

1

|

2

|

3

|

|

Довгострокова: за майно, що знаходиться у фінансовій

оренді довгострокові векселі отримані розрахунки з працівниками за виданими

довгостроковими позичками та ін.

|

|

|

|

161

|

050

|

|

162

|

050

|

|

163

|

050

|

|

Поточна: короткострокові векселі отримані за

продукцію, товари, роботи і послуги (крім заборгованості, забезпеченої

векселем) за виданими авансами за розрахунками з підзвітними особами за

нарахованими дивідендами, відсотками, роялті ін, що підлягають надходженню за

претензіями, пред’явленими постачальникам, підряд- никам, транспортним та

іншим організаціям за пред’яв- леним їм і визнаними штрафами, пенею,

неустойками з відшкодування нанесених збитків у результаті недос- тач і втрат

від псування цінностей, недостач і розкрада- ння грошових коштів, якщо

винуватець виявлений за позиками членам кредитних спілок за операціями,

пов’язаними зі спільною діяльністю, за іншими розрахунками з працівниками та

іншими роз- рахунками з іншими дебіторами за розрахунками з бюджетом за

внутрішніми розрахунками і за розрахунками з пов’я- заними сторонами

|

|

|

|

34

|

150

|

|

36,38

|

160,161,162

|

|

371

|

180

|

|

372

|

210

|

|

373

|

190

|

|

374

|

210

|

|

375

|

210

|

|

376

|

210

|

|

377

|

210

|

|

377,64

|

170

|

|

377,682,683

|

200

|

Наведені рахунки показані у взаємозв’язку із статтями форми

фінансової звітності - Балансу. При відображенні дебіторської заборгованості на

рахунках бухгалтерського обліку слід враховувати, що перелік рахунків,

наведений у Плані рахунків, не є вичерпним. У разі потреби Міністерством

фінансів за відповідним клопотанням підприємств щодо обліку специфічних

операцій до Плану рахунків можуть бути введені нові синтетичні рахунки.

Введення нових субрахунків підприємство може здійснювати

самостійно, виходячи з потреб управління, контролю та аналізу дебіторської

заборгованості із збереженням кодів (номерів) субрахунків Плану рахунків

бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій

підприємств.

Залежно від своєчасності оплати дебіторську

заборгованість поділяють на:

· дебіторську заборгованість, термін

оплати якої не настав (нормальна);

· дебіторську заборгованість, не

оплачену в термін (прострочена);

· дебіторську заборгованість, за якою

минув строк позовної давності (безнадійна).

1.3 Принципи організації обліку дебіторської заборгованості

Форми та порядок розрахунків між підприємствами визначається

у господарських договорах.

Договором є домовленість двох або більше сторін, спрямована

на встановлення, зміну або припинення цивільних прав та обов’язків.

Договір встановлює взаємні права і обов’язки, виконання яких

забезпечується заходами державного впливу.

Договір вважається укладеним з моменту набуття ним

обумовленої форми (наприклад, простої письмової або нотаріально засвідченої).

Договір може бути укладено як шляхом складання одного документу, підписаного

сторонами, так і шляхом обміну листами, телеграмами, телефонограмами тощо, які

обов’язково повинна підписати сторона, що їх надсилає.

Укладання договору становить собою процес, який складається з

двох стадій: оферти (пропозиція укласти договір) та акцепту (відповідь про

згоду укласти договір).

Пропозиція про укладання договору може бути висловлена усно

або зроблена письмово із зазначенням строку для відповіді або без нього. Якщо

оферта містить вказівку на строк для відповіді, договір вважається укладеним,

якщо особа, котра внесла пропозицію укласти договір, одержала від іншої сторони

відповідь про прийняття пропозиції (акцепт) протягом цього терміну.

Основні положення договорів, на які повинен звертати увагу

бухгалтер, такі: строк та місце виконання зобов’язань; ціна договору

(визначається угодою сторін); форма розрахунків тощо.

Всі розрахунки, що здійснюються на підставі укладених

договорів, належать до розрахунків з комерційних операцій (угод), у результаті

яких партнери очікують одержувати прибуток. Крім цих розрахунків, здійснюються

операції некомерційного характеру без укладання договорів, на які не

поширюється дія строків позовної давності.

Аналіз спеціальної літератури показав, що існує велике

розмаїття поглядів науковців на проблему визначення об’єктів обліку у договорах

поставок готової продукції. Багато авторів ті самі поняття трактують

по-різному. Наприклад, група авторів вважає, що розрахунки - це система

взаємовідносин між підприємствами й особами, що ґрунтується на грошовому

поверненні вартості товарно-матеріальних цінностей, робіт, послуг. Ці самі

розрахунки Буфаніна І. [27] називає “грошовими взаємовідносинами, що виникають

між організаціями з товарних і нетоварних операцій”.

Якщо на підприємстві є великий обсяг обороту дебіторської

заборгованості, то слід розробити спеціальну фінансову політику управління нею.

Питання формування та обґрунтування фінансової політики в

Україні майже не висвітлено в науковій літературі, хоча є спроби використання

облікової політики, але тільки як облікової категорії.

Облікова політика - це сукупність принципів, методів і

процедур, що використовуються підприємством для складання та подання фінансової

звітності. Формування облікової політики є прерогативою власника або

уповноваженого ним органу, яке здійснюється керівництвом відповідно до

засновницьких документів.

Коли підприємство розпочинає договірну діяльність, воно має

бути забезпечене переліком способів та процедур виконання своїх договірних

зобов’язань. Проблеми обліку, аналізу та подання інформації про фінансову

діяльність є дуже складними, що зумовлено цілою низкою причин, зокрема такими,

як відсутність у вітчизняних підприємців практичного досвіду в цій сфері,

неврегульованість законодавства, різноманітність інструментаріїв,

непристосованість згідно із Законом України “Про бухгалтерський облік та

фінансову звітність в Україні” плану рахунків для обліку подібних операцій.

Адже предметом угоди є фінансові операції (купівля, продаж, обмін), які

ґрунтуються на певних фінансових інструментах та формують повну та достовірну

інформацію про майновий і фінансовий стан підприємства.

Розглядаючи проблеми облікової політики щодо контролю за

виконанням договірних зобов’язань контрагентів підприємства Матицина Н. вважає,

що необхідно:

· по-перше, визначитись з основними

термінологічними поняттями;

· по-друге, обумовити правила, за якими

здійснюється облік фінансових інструментів на конкретному підприємстві.

Щодо першого зазначимо, що до предмета облікової політики

підприємства слід віднести фінансові інструменти, які відображують та регулюють

операції з грошовими коштами. Примостка Л. тлумачить фінансовий інструмент як

будь-який контракт з чітко визначеними економічними наслідками, предметом якого

є грошові кошти і який веде до виникнення права у одного суб’єкта господарської

діяльності та зобов’язанням чи інструменту капіталу іншого. Ми підтримуємо

точку зору про те, що через фінансові інструменти можливо керувати виконанням

договірних зобов’язань, а також стимулювати прискорення надходження грошових

надходжень від дебіторів.

Бутинець Ф. Ф. [28] так тлумачить облікову політику:

“Облікова політика-це сукупність фінансових інструментів, за вдалого

використання яких господарюючий суб’єкт забезпечить собі фінансову

стабільність.” Вона вважає, що формування облікової політики слід здійснювати в

два етапи.

На першому етапі для кожного покупця (замовника) на підставі окремих

договорів розробляються принципи, методи, процедури та умови розрахунків з

використанням способів організації бухгалтерського обліку всіх фінансових

інструментів.

На другому етапі узагальнюються умови контрактів і обираються ті, які

придатні на певний момент із врахуванням особливостей господарської діяльності

підприємства.

Слід зазначити, що на вибір положень облікової політики

впливають різноманітні чинники, класифікацію яких подано в додатку Н

Зміст облікової політики, на нашу думку, полягає у виборі підприємством

методології ведення оперативного та бухгалтерського обліку розрахунків з метою

адекватної оцінки управлінського планування.

Очевидно, що в теорії бухгалтерського обліку виникла суттєва

проблема, яка полягає в необхідності систематизації напрацьованих досліджень і

чіткого визначення, що саме слід вважати об’єктом обліку договірних

розрахункових відносин.

У цьому контексті необхідно вирішити цілий комплекс завдань,

таких як:

· удосконалення методики обліку

дебіторської заборгованості;

· удосконалення обліку простроченої,

безнадійної дебіторської заборгованості та сумнівних боргів;

· здійснення зовнішнього та

внутрішнього аудиту дебіторської заборгованості.

Слід зазначити, що основними операціями, пов’язаними з

організацією обліку дебіторської заборгованості, є відображення на рахунках

бухгалтерського обліку процесу визнання та оцінки заборгованості. На практиці

процес визнання дебіторської заборгованості як активу підприємства здійснюється

за окремими критеріями:

· джерело отримання - появі активів

повинні передувати минулі операції або події;

· втілення майбутніх економічних вигод

- чи забезпечують активи оборотність інших ресурсів підприємства;

· забезпечення контролю за активом - це

надає підприємству можливість контролювати майбутні вигоди, які воно очікує від

використання цього активу.

Документальне оформлення облікової політики здійснюється у

вигляді наказу про облікову політику (див. додаток Л.) Так, в наказі про

облікову політику установа має право вибору методу нарахування сумнівних

боргів. Разом з тим, встановлення значення коефіцієнта сумнівності на базі

досвіду минулих років - це визначення облікової оцінки для елемента облікової

політики.

Отже, в першому розділі ми розглянули теоретичні аспекти

організації обліку дебіторської заборгованості і можемо підсумувати:

Важливим є розуміння, що дебіторська заборгованість як

облікова категорія характеризується такими основними компонентами:

ü наявність заборгованості

підприємства;

ü боржниками виступають дебітори;

ü об’єктом боргу виступають грошові

кошти, їх еквіваленти та інші активи.

Розділ 2. Організаційно-методичні підходи до обліку

дебіторської заборгованості

.1 Відображення дебіторської заборгованості в бухгалтерському

обліку

облік дебіторський заборгованість податковий

У процесі фінансово-господарської діяльності у підприємства

постійно виникає потреба в проведенні розрахунків зі своїми контрагентами.

Відвантажуючи виготовлену продукцію, підприємство, як правило, не отримує

оплату одразу, тобто відбувається кредитування покупця. Тому протягом періоду

від моменту відвантаження продукції до моменту надходження платежу кошти

підприємства знаходяться у вигляді дебіторської заборгованості.

Облік розрахунків з дебіторами регламентується П(С)БО 10

“Дебіторська заборгованість”, відповідно до якого поточна дебіторська

заборгованість - сума дебіторської заборгованості, яка виникає під

час нормального операційного циклу або буде погашена протягом дванадцяти

місяців з дати балансу.

Бутинець Ф. Ф. визначає два головних види поточної

дебіторської заборгованості: товарну і нетоварну (неопераційну) [30].

Операції називаються товарними, якщо йдеться про оплату

продукції, робіт та послуг. Тобто товарна дебіторська заборгованість виникає

внаслідок звичайної операційної діяльності підприємства, яка може передбачати

продаж товарів, виконання робіт та надання послуг. Звідси випливає, що

розрахунки з покупцями та замовниками належать до товарних відповідно до

визначення.

Нетоварна (або неопераційна) дебіторська заборгованість

виникає від іншої діяльності підприємства (тобто операцій інших, ніж продаж

товарів, виконання робіт або надання послуг). Нетоварна дебіторська

заборгованість відображається в обліку під відповідними назвами і не входить до

складу товарної дебіторської заборгованості.

Для обліку товарної та нетоварної поточної дебіторської

заборгованості використовують такі рахунки:

) Рахунок 36 “Розрахунки з покупцями та замовниками”

призначається для обліку товарної дебіторської заборгованості. Відображається у

звітності: Баланс (ф. № 1), рядок 161.

) Рахунок 37 “Розрахунки з різними дебіторами”

призначено для обліку розрахунків за поточною дебіторською заборгованістю з

різними дебіторами за авансами виданими, за відшкодування завданих збитків, за

позиками членів кредитних спілок та за іншими операціями, строк оплати яких

припадає на поточний або наступний господарський рік. Відображається у

звітності: Баланс (ф. № 1), рядки 170-210;

) Рахунок 38 “Резерв сумнівних боргів” призначений для

обліку резервів за сумнівною дебіторською заборгованістю, щодо якої є ризик

неповернення. Відображається у звітності: Баланс (ф. № 1), рядок 162.

Підставою для відображення дебіторської заборгованості в

бухгалтерському обліку є господарські договори та первинні документи, що

засвідчують факт здійснення господарської операції.

Організуючою ланкою організації документування операцій з

дебіторською заборгованістю є графік (табель-графік) документообігу.

Розрахунки з покупцями і замовниками

Аналітичний облік розрахунків з покупцями та замовниками в

ДВНЗ «Ужгородський національний університет» ведеться за кожним покупцем та

замовником, за кожним пред’явленим до сплати рахунком. Регістром аналітичного

обліку розрахунків з дебіторами є реєстр дебіторів (див. додаток О, табл..

2.1).

В ньому відображаються назви дебіторів, дата і документ, що

засвідчує виникнення заборгованості, сума, дата і документ, що засвідчують

погашення дебіторської заборгованості.

Аналітичний облік дебіторської заборгованості організовується

у розрізі, наведеному в таблиці 2.2.

Таблиця 2.2. Аналітичний облік дебіторської заборгованості

|

Шифр та назва

рахунку

|

Аналітичний облік

|

|

1

|

2

|

|

34 “Короткострокові

векселі одержані”

|

Аналітичний облік

за вексельними операціями ведеться за кожним одержаним векселем у такому

розрізі: векселі, строк сплати по яких ще не настав; векселі враховані

банком; векселі, не оплачені у встановлений термін

|

|

36 “Розрахунки з

покупцями і замовниками”

|

Побудова

аналітичного обліку повинна забезпечити отримання даних про заборгованість,

строк сплати по якій ще не настав, а також заборгованість не сплачену в

строк. Аналітичний облік розрахунків з покупцями і замовниками, за кожним

пред’явленим до сплати рахунком

|

|

37 “Розрахунки з

різнтми дебіторами ”

|

Аналітичний облік

ведеться за кожним дебітором, за видами заборгованості, термінами її

виникнення й погашення. Аналітичний облік при розрахунках з підзвітними

особами ведеться за кожною підзвітною особою, за розрахунками з працівниками

- за кожним працівником

|

При складанні управлінської звітності

слід враховувати, що на будь-якій стадії здійснення процесів продажу та

придбання неминучі різні відхилення від виконання умов договорів, для вчасного

виявлення яких необхідний оперативний контроль та своєчасна поінформованість

управлінського персоналу про причини таких відхилень.

Обліковими регістрами за рахунком 36 “ Розрахунки з покупцями

і замовниками” є журнал 3 (I розділ) та відомість 3.1, в якій дані представлені

в аналітичному розрізі.

Щомісячно для потреб управління може

складатись звіт наступної форми (див. додаток П, табл.. 2.3).

Для узагальнення інформації про стан дебіторської

заборгованості, списаної з балансу внаслідок неплатоспроможності боржників, та

про суми невідшкодованих недостач і втрат від псування оборотних і необоротних

активів призначений субрахунок 071 “Списана дебіторська заборгованість” позабалансового

рахунка 07 “Списані активи”. Зарахування сум на цей субрахунок здійснюється

одночасно зі списанням суми сумнівної дебіторської заборгованості. Сума

списаної дебіторської заборгованості обліковується на субрахунку протягом не

менше трьох років з дати списання для спостереження за можливістю її стягнення

у випадках зміни майнового стану боржника. Остаточно списується дебіторська

заборгованість з цього субрахунку після надходження суми в порядку

відшкодування з одночасними записами за дебетом рахунків грошових коштів чи

інших рахунків обліку активів і кредитом субрахунку 716 “Відшкодування раніше

списаних активів” або у зв’язку із закінченням строку обліку такої

заборгованості.

Поточна дебіторська заборгованість покупців та замовників

відображається в статті балансу “Дебіторська заборгованість за товари, роботи,

послуги”(рядки 160-162 активу балансу). До підсумку балансу включається чиста

реалізаційна вартість дебіторської заборгованості (див. додаток Д). З додатку

бачимо, що дебіторська заборгованість у 2008р. зменшилася на 14611,94 грн.

порівняно з 2007р. і становить 306,48 тис. грн.

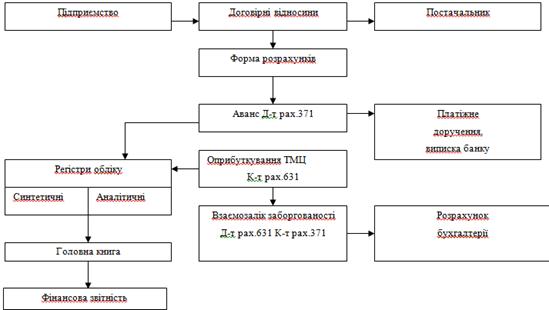

Розрахунки за авансами виданими

У ряді випадків підприємства під поставку матеріальних

цінностей або під виконання робіт (послуг), а також при оплаті продукції і

робіт, прийнятих від замовників за частковою готовністю, можуть видавати

аванси.

Аванс є грошовою сумою або іншою майновою цінністю, яка передається

в рахунок виконання договірного зобов’язання. Це повний або частковий платіж.

Здійснюючи авансовий платіж, покупець фіксує продаж за деякий час до

надходження товару.

Для обліку розрахунків за виданими авансами під поставку

матеріальних цінностей, а також з оплати продукції та робіт, прийнятих

замовником за частковою готовністю, передбачено рахунок 371 “Розрахунки за

авансами виданими”.

Авансові платежі постачальникам та іншим підприємствам

оформлюють платіжними дорученнями, в яких міститься посилання на укладений

договір. Підтвердженням проведених платежів є виписка банку. Зарахування

оформлюється розрахунком (довідкою) бухгалтерії.

Аналітичний облік за рахунком 371 “Розрахунки за авансами

виданими” ведеться в розрізі окремих одержувачів грошових коштів у вигляді

авансових платежів (за кожним дебітором).

Загальний порядок обліку розрахунків за авансами виданими

наведено на рис. 2.1.

Рис.2.1. Загальний порядок обліку розрахунків за авансами

виданими

На суму виданих авансів підприємство-покупець (замовник)

здійснює запис за дебетом рахунку 371 “Розрахунки за авансами виданими” в кореспонденції

з рахунками 30 “Каса”, 31 “Рахунки в банках” та ін. Одночасно необхідно

відобразити суму податкового кредиту з податку на додану вартість.

Раніше видані, але не повернуті аванси, після закінчення

терміну позовної давності списують як безнадійні борги: Д-т 944 “Сумнівні та

безнадійні борги”, К-т 371 “Розрахунки за авансами виданими”, одночасно

списання дебіторської заборгованості відображається поза балансом: Д-т 071

“Списана дебіторська заборгованість”.

Розрахунки з підзвітними особами

У процесі господарської діяльності у підприємств виникає

необхідність видачі з каси готівки працівникам підприємства під звіт на

господарські витрати та службові відрядження. У цьому випадку виникають

розрахункові відносини з підзвітними особами.

Загальна схема організації роботи з підзвітними особами

наведена на рис.2.2.

Рис.2.2. Загальна схема організації з підзвітними особами

Підзвітні особи - працівники підприємства, які отримали авансом

готівку (в обмежених розмірах) з каси на відрядження, господарські витрати

тощо. Через підзвітних осіб може виплачуватися заробітна плата на

підприємствах, в яких за штатом не передбачено посади касира або коли

підзвітним особам, через віддаленість обслуговуваного філіалу чи дільниці,

видаються платіжні (розрахунково-платіжні) відомості та гроші для виплати

працівникам цих віддалених підрозділів.

На підприємстві повинен бути складений і затверджений наказом

керівника список осіб, які мають право одержувати гроші в підзвіт на

господарські потреби. На досліджуваному підприємстві такого списку не складено.

Слід зазначити, що готівка може видаватись працівникам

підприємства підзвіт на відрядження та на господарські потреби за

розпорядженням керівника підприємства за умови, що у працівника немає

заборгованості по раніше виданих авансах.

Порядком ведення касових операцій розмір авансу на

господарські потреби не лімітується (лімітується лише розрахунок готівкою за

один день з одним підприємством ), але підзвітна особа повинна відзвітувати за

отримані підзвітні суми не пізніше наступного робочого дня після їх видачі (за

службовими відрядженнями - не пізніше трьох робочих днів після повернення з

відрядження). Готівка, видана підзвіт, але не витрачена і не повернена до каси

установи (у сумі, виданій підзвіт, або в сумі, не підтвердженій авансовими

звітами), наступного дня після закінчення зазначених вище термінів включається

розрахунково до суми фактичного залишку готівки в касі на кінець дня. Одержана

в результаті розрахункова сума порівнюється з встановленим лімітом залишку готівки

в касі.

Службовим відрядженням вважається поїздка працівника за

розпорядженням керівника підприємства, об’єднання, установи, організації на

певний строк до іншого населеного пункту для виконання службового доручення

поза місцем його постійної роботи. Службові поїздки працівників, постійна

робота яких проходить в дорозі або має роз’їзний характер, не вважаються

відрядженнями, якщо інше не передбачене законодавством, колективним договором,

трудовим договором (контрактом) між працівником і власником (або уповноваженою

ним особою).

Направлення працівника у відрядження проводиться керівником

підприємства і оформлюється наказом, в якому вказується пункт відрядження,

найменування підприємства, установи, куди відряджений працівник, строк та мета

відрядження. Звичайно наказ оформлюють у двох екземплярах. Перший екземпляр

підшивають до папки наказів про відрядження, а другий - передається в

бухгалтерію для розрахунку та видачі суми авансу на відрядження

Відрядженому видається посвідчення про відрядження за формою

затвердженою наказом ДПА України від 28.08.1997 № 260, яке реєструється у

журналі реєстрації посвідчень про відрядження та видається аванс на

відрядження. Відрядженому працівникові перед від’їздом у відрядження видається

грошовий аванс у межах суми, визначеної на оплату проїзду, наймання жилого

приміщення і добові. Аванс може видаватися готівкою або перераховуватися у

безготівковій формі на відповідний рахунок для використання із застосуванням

платіжних карток.

Днем вибуття у відрядження вважається день відправлення

поїзда, літака, автобуса або іншого транспортного засобу з місця постійної

роботи відрядженого працівника, а днем прибуття із відрядження - день прибуття

транспортного засобу до місця постійної роботи відрядженого працівника.

На працівника, який перебуває у відрядженні, поширюється

режим робочого часу того підприємства, до якого він відряджений. Замість днів

відпочинку, не використаних за час відрядження, інші дні відпочинку після

повернення з відрядження не надаються. Якщо працівник спеціально відряджений

для роботи у вихідний або святковий чи неробочий день, то компенсація за роботу

в цей день виплачується відповідно до чинного законодавства.

Якщо працівник відбуває у відрядження у вихідний день, то

йому після повернення з відрядження в установленому порядку надається інший

день відпочинку.

Якщо наказом про відрядження передбачено повернення

працівника з відрядження у вихідний день, то працівникові може надаватися інший

день відпочинку відповідно до законодавства у сфері регулювання трудових

відносин.

На час відрядження, включаючи час перебування в дорозі, за

працівником зберігається місце роботи (посада) та середній заробіток Середній

заробіток нараховується за всі робочі дні тижня за графіком, установленим за

місцем постійної роботи.

Термін відрядження визначається керівником або його

заступником, але не може перевищувати 30 календарних днів, а для працівників,

які направляються для виконання в межах України монтажних, налагоджувальних,

ремонтних і будівельних робіт, не повинен перевищувати терміну будівництва

об’єктів.

Фактичний час перебування у відрядженні визначається за

відмітками в посвідченні про відрядження щодо вибуття з місця постійної роботи

й прибуття до місця постійної роботи. Якщо працівник відряджений до різних

населених пунктів, то відмітки про день прибуття й день вибуття проставляються

в кожному пункті.

Відмітки в посвідченні про відрядження щодо прибуття та

вибуття працівника завіряються тією печаткою, якою користується у своїй

господарській діяльності підприємство для засвідчення підпису відповідної

службової особи, на яку наказом (розпорядженням) керівника підприємства

покладено обов’язки здійснювати реєстрацію осіб, які відбувають у відрядження

та прибувають з нього.

За кожний день (включаючи день від’їзду та приїзду)

перебування працівника у відрядженні в межах України, враховуючи вихідні,

святкові й неробочі дні та час перебування в дорозі (разом з вимушеними

зупинками), йому виплачуються добові в межах граничних норм, установлених

постановою Кабінету Міністрів України від 23.04.1999р. № 663 ( див. табл. 2.4

).

Таблиця 2.4 Граничні норми добових

|

Місце відрядження

|

Сума добових без включення

в рахунки затрат на харчування

|

З харчуванням

|

|

|

Одноразовим

|

Дворазовим

|

Триразовим

|

|

1

|

2

|

3

|

4

|

5

|

|

В Україні

|

30,00

|

25,00

|

20,00

|

|

За кордоном

|

280,00

|

224,00

|

154,00

|

98,00

|

Визначення кількості днів відрядження для виплати добових

проводиться з урахуванням дня вибуття у відрядження й дня прибуття до місця

постійної роботи, що зараховуються як два дні.

Якщо відсутні відмітки в посвідченні про відрядження, то

добові не виплачуються. Підприємство за наявності підтвердних документів (в

оригіналі) відшкодовує витрати відрядженим працівникам на наймання жилого

приміщення в розмірі фактичних витрат з урахуванням побутових послуг, що

надаються в готелях (прання, чистка, лагодження та прасування одягу), за

користування холодильником, телевізором, телефоном (крім витрат на телефонні

переговори) тощо.

Працівникові, відрядженому в межах України, відшкодовується

плата за бронювання місця в готелях у розмірі не більш як 50 % його вартості за

одну добу, згідно з поданими підтвердними документами в оригіналі.

Витрати на наймання жилого приміщення за час вимушеної

зупинки в дорозі, що підтверджуються відповідними документами, відшкодовуються.

Після повернення з відрядження працівник зобов’язаний до закінчення третього

банківського дня, наступного за днем прибуття до місця постійної роботи, подати

звіт про використання коштів, наданих на відрядження. Сума надміру витрачених

коштів підлягає поверненню працівником до каси або зарахування на відповідний

рахунок підприємства, що їх надало, у встановленому законодавством порядку.

Разом із звітом подаються посвідчення про відрядження, оформлене в

установленому порядку, і документи в оригіналі, що підтверджують вартість понесених

у зв’язку з відрядженням витрат (див.додаток Б). Як бачимо, 22 лютого 2008р. на

підставі наказу № 75 аспіранту кафедри ботаніки ДВНЗ «Ужгородського

національного університету» видана відрядна посвідка до Києва.

Слід зазначити, що витрати на службові відрядження можуть

включатись до складу валових витрат, якщо є в наявності документи, що

підтверджують зв’язок такого відрядження з основною діяльністю підприємства.

Такими документами можуть бути:

· запрошення приймаючої сторони,

діяльність якої співпадає з діяльністю платника податків;

· укладений договір (контракт);

· інші документи, які встановлюють чи

підтверджують бажання встановити цивільно-правові відносини;

· документи, що засвідчують участь

сторони у відрядженні в переговорах, конференціях, симпозіумах, які проводяться

за тематикою, яка співпадає з основною діяльністю платника податку.

Працівники, які одержали готівку в підзвіт, після повернення

з відрядження, у встановлені терміни (протягом трьох робочих днів), зобов’язані

подати до бухгалтерії підприємства авансовий звіт про витрачені суми, до

якого повинні бути додані всі виправдовуючі документи: акти закупівлі, акти на

списання представницьких витрат в межах передбачених норм з доданням

відповідних документів на оплату рахунків ресторанів, кафе, готелів тощо, чеки,

квитанції, рахунки магазинів, залізничні, авіаційні та інші проїзні квитки.

Слід зазначити, що до обліку приймаються авансові звіти, які перевірені

арифметично, за змістом і затверджені керівником підприємства. Бухгалтер

обробляє авансовий звіт, проставляючи на документах і на звіті кореспондуючі

рахунки, які відповідають призначенню авансу (див. додаток А). Як бачимо,

асистентом кафедри ботаніки ДВНЗ «УжНУ» після прибуття з відрядження складено

звіт про використання коштів, наданих на відрядження або під звіт.

Керівник установи зобов’язаний не пізніше трьох робочих днів

прийняти рішення щодо затвердження перевірених авансових звітів.

Невикористані суми виданих авансів на витрати за відрядженням

повинні бути повернуті до каси підприємства у виданій валюті авансу не пізніше

трьох банківських днів після повернення з відрядження, а в разі здійснення безготівкових

розрахунків із застосуванням корпоративних пластикових карток міжнародних

платіжних систем - не пізніше 10, а з дозволу керівника (з поважних причин) -

20 робочих днів щодо виявлення розбіжностей між відповідними звітними

документами.

Відповідно до Закону України “Про податок з доходів фізичних

осіб” (пп. 9.10.3), при поверненні суми надміру витрачених коштів пізніше

граничного строку, але не пізніше звітного місяця, на який припадає

останній день такого граничного строку, платник податку сплачує штраф у

розмірі 15 % суми таких надміру витрачених коштів, який стягується за

рахунок будь-якого оподатковуваного доходу (після його оподаткування) платника

податку за відповідний місяць, а при недостатності суми такого доходу - за

рахунок оподатковуваних доходів наступних звітних місяців, до повної сплати

суми такого податку.

Якщо ж платник податку не повертає суму надміру витрачених

коштів протягом звітного місяця, на який припадає такий граничний строк, то

така сума підлягає оподаткуванню за загальною ставкою.

Сплата штрафу та вирахування податку з доходів від

неповернених вчасно сум не звільняють працівника від обов’язку повернути

невикористану суму коштів підприємству.

Згідно зі ст. 2 Закону України від 06.06.1995 № 217/95-ВР

“Про визначення розміру збитків, завданих підприємству, установі, організації

розкраданням, знищенням, псуванням, недостачею або втратою дорогоцінних

металів, дорогоцінного каміння та валютних цінностей”, заборгованість

працівників підприємства, установи, організації у разі неповернення у

встановлений термін авансу, виданого в іноземній валюті на службове відрядження

або господарські потреби, та в інших випадках нездачі іноземної валюти,

одержаної у підзвіт, стягується у сумі, еквівалентній потрійній сумі (вартості)

зазначених валютних цінностей, перерахованій у валюту України за обмінним

курсом Національного банку України на день погашення заборгованості.

Основні первинні документи, що застосовуються за операціями з

підзвітними особами наступні: наказ про відрядження; посвідчення про

відрядження з відмітками про вибуття (прибуття); касові ордери (форми № КО-1

та КО-2); звіт про використання коштів, наданих на відрядження або підзвіт

з доданими виправдувальними документами (квитки, рахунки, чеки).

Кредитові обороти за субрахунком 372 відображають у

журналі-ордері № 3, а аналітичні дані за цим субрахунком у відомості 3.2 до

цього журналу.

Розрахунки за нарахованими доходами

Для відображення розрахунків підприємства за належними до

отримання відсотками, дивідендами, роялті й іншими доходами від вкладень

(інвестицій) в інші підприємства (у тому числі в спільну діяльність без

створення юридичної особи), а також доходів від передачі в оренду майна

призначений рахунок 373 “Розрахунки за нарахованими доходами”.

Розглянемо, які дає Бутинець Ф.Ф. визначення понять:

“дивіденди,” “роялті,” “проценти.”

Дивіденди - це прибуток, одержаний платниками податку від реалізації

корпоративних прав, включаючи доходи, нараховані у вигляді відсотків на акції

або на внески до статутного капіталу, за винятком доходів, одержаних від

торгівлі корпоративними правами, та доходів від операцій з борговими

зобов’язаннями та вимогами.

Роялті - платежі за використання нематеріальних активів підприємства

(патентів, торгових марок, авторського права, програмних продуктів тощо).

Проценти - платежі за використання грошових коштів, їх еквівалентів

або сум, які заборговані підприємству. Вони визнаються в тому звітному періоду,

до якого вони відносяться, виходячи з бази їх нарахування та строку

користування відповідними активами.

Дебіторською заборгованістю за нарахованими відсотками

визнається різниця між справедливою вартістю дебіторської заборгованості та

номінальною сумою грошових коштів, яка виникла внаслідок відстрочення платежу

за продукцію, товари, роботи, послуги.

Документи, якими оформлюються операції з розрахунків за

нарахованими доходами, є довідки та розрахунки бухгалтерії, договори тощо.

Розрахунки за претензіями

У процесі придбання (заготівлі) товарно-матеріальних

цінностей і взаємодії з контрагентами підприємство може виявити порушення

договірних умов (невідповідність цін, арифметичні помилки в розрахункових

документах, недостача понад норм природного убутку тощо). У цих випадках

сторони змушені вдаватися до примусового виконання умов договорів стороною, яка

їх не виконала або виконала частково. Але, перш ніж звернутись до суду, слід

вжити заходів доарбітражного врегулювання суперечок Строк позивної давності

регулюється главою 18 Цивільного кодексу.

Позивна давність - це строк, в межах якого особа може звернутися в суд

з вимогою про захист свого громадянського права або інтересу (ст.256 ЦК).

Підприємство, права якого порушені, звертається до порушника

з письмовою претензією, яка підписується керівником і надсилається адресату

рекомендованим (цінним) листом або вручається під розписку.

Претензія - вимога кредитора до боржника про добровільну сплату боргу,

відшкодування збитків, сплату штрафу, усунення недоліків поставленої продукції

або виконаної роботи.

Претензія повинна містити:

· повне найменування та поштові

реквізити заявника претензії й юридичної особи, до якої вона пред’являється;

дату пред’явлення та номер претензії;

· обставини, на підставі яких пред’явлена

претензія; докази, що їх підтверджують;

· вимоги заявника;

· суму претензії та її розрахунок, до

якої включаються: сума основного боргу, пеня за прострочення, розраховані 3%

річних,сума штрафу, сума завданих збитків;

· платіжні реквізити платника;

· перелік документів, які додаються до

претензії, та інші докази.

При задоволенні претензії у відповіді зазначають визнану

суму, номер і дату платіжного доручення на перерахування визнаної суми або

інший спосіб задоволення претензії. Якщо в задоволенні претензії відмовлено або

не був дотриманий строк відповіді на претензію, заявник має право подати позов

до арбітражного суду.

Облік розрахунків за претензіями, які пред’явлені

постачальникам, підрядникам, транспортним та іншим організаціям, а також за

пред’явленими їм і визнаними штрафами, пенею, неустойками ведеться на рахунку

374 “Розрахунки за претензіями”.

Підставою для запису операцій на рахунку 374 є акти приймання

вантажу, рішення судових органів (арбітражу), письмова згода постачальників на

пред’явлені претензії, виписки установ банку на суми, що надійшли в порядку

задоволення претензії.

Аналітичний облік необхідно організовувати в розрізі

постачальників, транспортних організацій та інших юридичних осіб і пред’явлених

до них претензій.

Розрахунки за відшкодуванням завданих збитків

Підприємства ведуть розрахунки зі своїми працівниками з

відшкодування матеріальних збитків, завданих ними в результаті недостач і

розкрадань грошових і товарно-матеріальних цінностей, виявлених втрат від

псування майна та матеріалів, допущеного браку, а також інших видів шкоди.

Збитки - це виражена в грошовій формі шкода, завдана одній особі,

протиправними діями іншої. Збиток, завданий підприємству, належить до

відшкодування особою, яка завдала збиток, у повному обсязі, за винятком

випадків, передбачених законодавством.

Економічна сутність відшкодування збитків полягає не в тому,

що винна особа компенсує підприємству облікову вартість, наприклад, викраденого

активу, а в тому, що вона покриває витрати на його повне оновлення. Тому при

розрахунку суми відшкодування збитку, нанесеного навмисними діями,

використовують коефіцієнт кратності, при цьому розмір збитків може у кілька

разів перевищувати розмір прямої дійсної шкоди.

Для обліку розрахунків за відшкодуванням підприємству

завданих збитків у результаті недостач і розкрадання грошових коштів, якщо

винуватця виявлено, призначено рахунок 375 “Розрахунки за відшкодуванням

завданих збитків.”

Покриття працівниками шкоди в розмірі, що не перевищує

середнього місячного заробітку, відбувається за розпорядженням власника як

уповноваженої ним особи, а в інших випадках - шляхом подання власником позову

до міського суду. Тому підставами записів сум за дебетом рахунків будуть наказ

керівника або відповідне рішення суду, а їх списання з кредиту - документи, що

підтверджують погашення заборгованості (ПКО, виписка банку, накладна тощо) або

утримання сум із заробітної плати (розрахунково-платіжна відомість, платіжна

відомість тощо).

Розрахунки за позиками членам кредитних спілок

Для здійснення кредитування членів кредитних спілок

створюються кредитні спілки. Члени кредитної спілки з обумовленою в

договорі періодичністю вносять членські внески, за рахунок яких за погодженою

схемою кредитування здійснюється видача фінансового кредиту одному або

декільком членам кредитної спілки.

Облік розрахунків за цими видами позик у кредитних спілках

ведеться на рахунку 376 “Розрахунки за позиками членам кредитних спілок.”

Підставою для записів за дебетом рахунку є договір між членами кредитних

спілок, ВКО, платіжні доручення, за кредитом - авізо щодо оприбуткування майна

учасником, який веде спільні справи, накладна, прибутковий ордер тощо.

Аналітичний облік необхідно організовувати за кожною виданою позикою, кожним

членом спілки.

Розрахунки з іншими дебіторами

Облік розрахунків за іншими операціями, які не відображаються

на розглянутих вище субрахунках рахунку 37 “Розрахунки з різними дебіторами,”

зокрема: розрахунки за операціями, пов’язаними із здійсненням спільної

діяльності (без створення юридичної особи), усі види розрахунків з працівниками

(крім розрахунків з оплати праці та з підзвітними особами), інші розрахунки,

ведеться на субрахунку 377 “Розрахунки з іншими дебіторами.”

Заборгованість, яка відображається на цьому рахунку, включає

в себе різні за своїм економічним змістом розрахунки з юридичними та фізичними

особами (див. додаток Р, таблицю 2.5.)

Аналітичний облік на субрахунку 377 необхідно організовувати

за кожним дебітором, видами заборгованості, термінами її виникнення та

погашення.

Відомості про розрахунки з різними дебіторами відображаються

в Журналі 3 і Відомості 3.2.

У Балансі (ф. № 1) інша дебіторська заборгованість

відображається в рядках 180-210 II розділу активу. Заборгованість, на яку

нараховується резерв сумнівних боргів, включається до підсумку балансу за

чистою реалізаційною вартістю.

2.2 Регулювання сумнівної та безнадійної дебіторської

заборгованості згідно податкового законодавства

Регулювання сумнівної та безнадійної заборгованості в

бухгалтерському обліку здійснюється відповідно до норми, викладених у П(С)БО

„Дебіторська заборгованість”. При цьому порядок регулювання не співпадає з

механізмом регулювання таких видів заборгованості в податковому обліку.

Правила ведення податкового обліку регулюються Законом

України „Про оподаткування прибутку підприємств” від 22.05.97р. №283/97 - ВР

(зі змінами і доповненнями) і Законом України „Про ПДВ” від 03.04.97 р. №168/97

- ВР (зі змінами і доповненнями)

Нинішня редакція Закону України „Про оподаткування прибутку

підприємств” чітко регламентує поняття безнадійної заборгованості і визначає

порядок її списання та обкладання податком на прибуток результатів від наших

операцій.

Виникнення такої дебіторської заборгованості є результатами

невиконання покупцем умов договору в частині термінів сплати за придбані товари

(роботи, послуги), або несвоєчасне отримання покупцем сировини, матеріалів,

товарів за наявності попередньої оплати за них.

Стаття 12 Закону України „Про оподаткування прибутків

підприємств” установлює порядок врегулювання та оподаткування безнадійної

заборгованості.

Із змінами до Закону України „Про прибуток” у січні 2003 р.

саме визначення безнадійної заборгованості залишилося колишнім, а ось

оподаткування операцій з нею змінилося, причому суттєво. Перелічимо

найважливіші нововведення.

. Суми, одержані від боржників після списання їх боргу, Закон

„Про прибуток” тепер не завжди розцінює як безповоротну фінансову допомогу. Ці

поняття тотожні, тільки якщо кредитор включив списану суму дебіторської

заборгованості до валових витрат. Інакше одержані суми безповоротною фінансовою

допомогою у кредитора не стануть і, відповідно, валового доходу у нього не

буде.

. Раніше продавець товарів, робіт, послуг партнер якого

затримує їх оплату, мав право зменшити валовий доход, показаний при

відвантаженні, після звернення до суду про стягнення з покупця боргу (визнання

його банкрутом) або вчинення нотаріусом виконавчого напису про стягнення боргу

з покупця або закладеного майна.

Тепер же постраждалий збільшує валові витрати (замість

зменшення валового доходу) на суму не оплаченого йому товару не тільки в

перелічених вище випадках. Те ж роблять і при такому розкладі: затримка в

оплаті (наданні інших видів компенсацій) перевищила 90 календарних днів, і

продавець одержав від покупця згоду про визнання раніше надісланої йому претензії

в порядку досудового врегулювання спору або не одержав відповіді на неї

протягом строків, визначених законодавством. Тому зараз не обов'язково бігти до

суду, щоб механізм ст.12 Закону України „Про прибуток” запрацював.

Тепер валовий доход продавця повинен бути збільшений, якщо:

суд не задовольнив позову продавця або задовольнив