Совершенствование процесса разработки управленческих решений (на примере ОАО 'ПФ Белокалитвинская'

Министерство образования и науки

Российской Федерации

Федеральное государственное бюджетное

образовательное учреждение

высшего профессионального образования

Московский государственный

индустриальный университет

(ФГБОУ ВПО МГИУ)

Кафедра «Менеджмент организации»

ДИПЛОМНЫЙ ПРОЕКТ

по специальности «Менеджмент

организации»

на тему

Совершенствование процесса разработки

управленческих решений (на примере ОАО «ПФ Белокалитвинская»

Студент-дипломник Е.М. Волкова

Руководитель проекта,

к.п.н., доцент Н.И. Царькова

Москва - 2014 г

АННОТАЦИЯ

Тема дипломного проекта «Совершенствование процесса разработки

управленческих решений (на примере ОАО «ПФ Белокалитвинская»)».

Целью дипломного проекта является разработка мероприятий, направленных на

совершенствование процесса принятия управленческих решений в ОАО «ПФ

Белокалитвинская», достижения поставленной цели должны быть решены следующие

задачи:

- изучить теоретические аспекты принятия управленческих решений в

организации;

- проанализировать процесс принятия управленческих решений в ОАО

«ПФ Белокалитвинская»;

разработать рекомендации, направленные на оптимизацию процесса

принятия управленческих решений в ОАО «ПФ Белокалитвинская»;

дать экономическую оценку эффективности внедрения рекомендаций.

Объектом исследования в рамках дипломного проекта является предприятие

ОАО «ПФ Белокалитвинская».

Предметом исследования выступает существующая на предприятии технология

принятия управленческих решений.

Дипломный проект состоит из введения, трех глав, заключения, списка использованных

источников информации и приложений.

Содержит 75 листов компьютерного теста.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

Глава 1.

Теоретические аспекты разработки и принятия управленческих решений в

организации

1.1 Сущность

и классификация управленческих решений

.2 Основные

этапы процесса принятия управленческих решений

.3 Методы и

модели разработки и принятия управленческих решений

Глава 2.

Процесс принятия управленческих решений в ОАО «ПФ Белокалитвинская»

2.1

Организационно-экономическая характеристика предприятия

.2 Анализ

процесса принятия решений в управлении производственным процессом

.3 Оценка

процесса принятия управленческих решений в управлении персоналом

Глава 3.

Направления оптимизации процесса разработки управленческих решений в ОАО «ПФ

Белокалитвинская»

3.1

Совершенствование процесса разработки решений в управлении хозяйственной

деятельностью

.2

Совершенствование процесса разработки решений по управлению персоналом

.3

Определение эффективности от реализации предложенных мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ

ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ВВЕДЕНИЕ

Принятие управленческих решений является важной частью любой деятельности

руководителя, так как эффективность деятельности предприятия в целом зависит от

качества управленческих решений, поэтому чтобы избежать моральных и

материальных издержек, важно знать теорию и практику принятия решений.

Выработка и принятие решения - узловая процедура в деятельности руководителя,

которая определяет конечный результат управленческой деятельности.

Принятие решений - это важный и сложный процесс. Если при разработке

управленческого решения не спрогнозировали достаточно точно стратегию фирмы,

нормативы конкурентоспособности будущего товара, изменения компонентов внешней

и внутренней среды фирмы, то завтра она окажется под угрозой банкротства. Таким

образом, управленческое решение является результатом анализа, прогнозирования,

оптимизации, экономического обоснования и выбора наилучшего варианта достижения

поставленной цели.

Актуальность темы дипломного исследования определяется тем, что

эффективность деятельности предприятий зависит от качества управленческих

решений, так как выработка и принятие оптимального управленческого решения

обеспечивает конкурентоспособность предприятия, формирование рациональных

организационных структур, проведение правильной кадровой политики,

регулирование социально-психологических отношений в коллективе, создание

положительного имиджа организации и т.д.

Важнейшим резервом повышения эффективности всего общественного

производства является повышение качества принимаемых решений. Совершенствование

процесса принятия обоснованных объективных решений в ситуациях исключительной

сложности достигается путем использования научного подхода к данному процессу,

моделей и количественных методов принятия решений.

Цель дипломного проекта заключается в разработке мероприятий,

направленных на совершенствование процесса принятия управленческих решений в

ОАО «ПФ Белокалитвинская».

Для достижения поставленной цели требуется решение следующих задач:

- изучить теоретические аспекты принятия управленческих решений в

организации;

- проанализировать технологию принятия управленческих решений в

ОАО «ПФ Белокалитвинская»;

разработать рекомендации, направленные на оптимизацию процесса

принятия управленческих решений в ОАО «ПФ Белокалитвинская» и дать

экономическую оценку эффективности их внедрения.

Объектом исследования в рамках дипломного проекта является предприятие

ОАО «ПФ Белокалитвинская».

Предметом исследования выступает существующая на предприятии технология

принятия управленческих решений.

Теоретической и методической основой проведения исследования явились

законодательные акты, регламентирующие управление персоналом на предприятии.

Для проведения исследования в рамках дипломного проекта использованы источники

учебной, монографической и периодической литературы таких авторов как Балдин

К.В., Веснин В.Р., Зайцев М.Г., Титоренко Г.А., Карданская Н.Л., Литвак Б.Г.,

Панов А.В., Соколов Н.Н., Фахрутдинова А.З., Чудновская С.Н. Шеремет П.В. и

др., ресурсы сети интернет по теме исследования.

Источниками информации для проведения исследования процесса разработки

управленческих решений послужила отчетная документация ОАО «ПФ

Белокалитвинская» за 2011-2012 гг.

1.

Теоретические аспекты разработки и принятия управленческих решений в

организации

.1

Сущность и классификация управленческих решений

Понятие

«решение» в современном менеджменте весьма многозначно. Оно понимается и как

процесс, и как акт выбора, и как результат выбора. Основная причина такой

неоднозначной трактовки заключается в том, что каждый раз в это понятие

вкладывается смысл, соответствующий конкретному направлению исследований. Любое

управленческое решение связано с социальными, экономическими, организационными,

правовыми и технологическими интересами организации, что определяет их сущность

(рисунок 1.1). [2]

Рисунок

1.1. - Сущность управленческих решений

Экономическая

сущность управленческого решения проявляется в том, что для его разработки и

реализации требуются финансовые, материальные и другие ресурсы. Поэтому каждое

управленческое решение обладает реальной себестоимостью. Результатом реализации

управленческого решения должен быть прямой или косвенный доход. Таким образом,

эффективность принятого решения может быть выражена отношением прямого или

косвенного дохода от реализации решения к его себестоимости (затратам на

разработку и реализацию).

Социальная

сущность управленческого решения заложена в механизме управления персоналом,

который включает способы воздействия на людей с целью согласования их

деятельности. Для успешного воздействия на подчиненных, руководитель должен

четко представлять их интересы и потребности, мотивы и стимулы, установки и

ценности, опасения и тревоги, неформальную структуру рабочих групп. Социальная

сущность проявляется в цели. Приоритетом при разработке решений должно быть

создание комфортной домашней и рабочей обстановки, всестороннее развитие

личности в профессиональном и общекультурном плане, развитие системы участия в

управлении.

Организационная

сущность управленческого решения состоит в том, что для его разработки и

реализации должны быть привлечены соответствующие ресурсы и организационные

возможности, в том числе: персонал компании; инструкции и положения,

регламентирующие полномочия, права, обязанности и ответственность работников;

система контроля.

Правовая

сущность управленческого решения заключается в том, что на разработку и

реализацию решения влияют законодательные акты Российской Федерации,

международные обязательства, содержание уставных и иных нормативных актов

предприятия. Проверка решений на соответствие нормам законодательства - важная

составная часть этапов разработки реализация управленческого решения, а,

следовательно, соответствие решения законодательству - критерий допустимости

решения.

Технологическая

сущность управленческого решения проявляется в необходимости обеспечения

управленческого решения исполняющим его персоналом, техническими и

информационными средствами и ресурсами. Оценка существующего и формирование необходимого

технологического обеспечения - необходимые этапы реализации управленческого

решения.

Многоэтапная

сущность реализации управленческого решения проявляется в необходимости

разбиения данного процесса на этапы, потому что сложность этого процесса предполагает

применение различных инструментов и технологий, служащих для выявления,

определения и даже генерирования различных сущностей и их атрибутов.

В

практике управления существует множество ситуаций, в которых руководителю

приходится принимать решения, причем каждая такая ситуация (хотя бы по

некоторым факторам) уникальна. Но, тем не менее, возможна классификация

управленческих решений, которую целесообразно рассмотреть по наиболее

существенным признакам [15].

По

субъекту принятия решения (по числу лиц, принимающих участие в его разработке)

управленческие решении делятся на индивидуальные (ЛПР) и групповые (группа,

принимающая решение (ГПР)). Например, директор предприятия может принимать

решения сам, а может поручить это управленческой команде (участвуя или не

участвуя в процессе разработки).

По

объекту принятия управленческие решении делятся на личные (решения,

затрагивающие интересы ЛПР и окружающих его близких людей, направлены на

достижение личных целей) и деловые (решения, принимаемые в организациях;

политические, экономические, финансовые, юридические и технические). Личные

решения: выбор специальности; выбор места работы; решение семейных проблем;

выбор досуга; выбор друзей, спутника жизни и т. п. Деловые решения: выбор

стратегии; выбор способов реализации стратегии; размещение хозяйственных

объектов; выбор методов мотивации; подбор кадров и т. п.

По

уровню принятия управленческие решения подразделяются:

- высший уровень (как правило, стратегические решения, принимаемые

топ-менеджерами);

- средний уровень (как правило, тактические решения, принимаемые

менеджерами среднего звена);

низший уровень (оперативные решения, принимаемые руководителями

подразделений и служб).

Высший уровень: руководитель с управленческой командой разрабатывает

стратегию (политики, программы и проекты). Средний уровень: менеджеры среднего

звена детализируют стратегию до мероприятий, устанавливают их сроки выполнения.

Низший уровень: руководители подразделений и служб изыскивают необходимые

ресурсы, контролируют выполнение мероприятий, докладывают о проблемах,

возникающих в процессе реализации намеченных (стратегических, тактических,

оперативных) планов.

Управленческие

решения по принципу (методам) разработки бывают [2]:

- алгоритмические (разрабатываются по определенному алгоритму и

допускают строгую формализацию);

- шаблонные (допускают частичную формализацию; разрабатываются

методами, которые успешно зарекомендовали себя для решения существовавших ранее

проблем);

оригинальные (разрабатываются не использовавшимися оригинальными

методами).

Пример алгоритмического решения - это прием на работу: установление

должностных требований (критериев выбора); анкетирование, отсеивание заведомо

несоответствующих кандидатур (по ключевым критериям); собеседование; выбор;

принятие решения о приеме на работу. Шаблонное решение (решение по аналогии).

Существует проблема, например, после получения рабочими заработной платы резко

падает производительность труда. Такой случай уже имел место, проблема решилась

тем, что заработную плату начали выдавать накануне выходных (решение имело

положительный результат), следовательно, делаем так же. Оригинальное решение.

Тот же случай, но после введения правила выдавать заработную плату рабочим

накануне выходных рабочие в знак протеста начали брать в долг, чтобы не

нарушать традицию собираться вместе именно пятого числа каждого месяца.

Менеджеры подумали и решили сделать выходным именно день получения заработной

платы.

По

уровню решаемых проблем управленческие решения бывают: [1, 2]

стратегические

(решения, обеспечивающие решение стратегических проблем, достижение

стратегических целей и требующие значительных, зачастую необратимых изменений).

Например, главный конкурент предприятия начал выпуск продукции нового образца,

выпуск продукции, сопоставимой по качеству, невозможен из-за устаревшего

оборудования, да и рыночная ниша уже занята. В этом случае руководство

предприятия принимает решение минимизировать издержки и снизить цены на свою

продукцию, что обеспечит конкурентные преимущества именно по выпускаемой предприятием

продукции, при этом налаживает контакты с дилерами и учреждает свои

предприятия-дилеры в нескольких крупных городах;

- тактические (подчинены стратегическим целям и решениям, служат их

реализационными этапами) В целях минимизации издержек менеджеры среднего звена

принимают решение приобрести новые технологии, внедрение которых обеспечит

снижение издержек;

- оперативные (подчинены стратегическим и тактическим решениям,

служат для решения задач оперативного управления). Руководители подразделений

принимают решение нанять штат высококлассных специалистов, обучать персонал без

отрыва от работы для обеспечения полного использования возможностей нового

оборудования.

По

эффективности управленческие решения делятся на [13]:

- оптимальные (решения, обеспечивающие максимальную степень достижения

целей управления);

- удовлетворительные (решения, приводящие к достижению цели

управления организацией, но не обязательно в максимальной степени);

неудовлетворительные (неразумные решения, не приводящие к

достижению целей управления)

В качестве примера выбора эффективности управленческого решения

рассмотрим следующую ситуацию: выборы директора на заводе. Акционеры: работники

завода - 60%, коммерсант, скупивший 30% акций завода, 10% принадлежит

государству в лице представителя. Кандидаты: действующий директор (консерватор,

предприятие при нем работает стабильно); коммерсант (не сведущий в делах

завода, но имеющий свои интересы); главный инженер (специалист в области

деятельности предприятия, новатор). Расстановка сил понятна (все решают

большинство голосов работников).

Оптимальное решение - голосовать за главного инженера; удовлетворительное

- за действующего директора; неудовлетворительное - за коммерсанта.

Большинством голосов был избран действующий директор. Трудовой коллектив выбрал

минимум риска, хотя выбор главного инженера на должность директора (сопряженный

с некоторым риском для работников, например, кадровыми перестановками) был бы

оптимальным для предприятия в целом и для большинства работников в частности.

По

преемственности управленческие решения бывают: [11]

- приемлемые (удовлетворяющие всем ограничениям);

- неприемлемые (решение может быть оптимальным по эффективности,

но личные предпочтения ЛПР, провозглашенные организацией ценности, сложившийся

имидж, особенности внешней среды накладывают табу на его принятие). Например,

переориентация предприятия на выпуск табачных изделий - перспективное

направление, обеспечивающее успех компании, но девиз предприятия - не выпускать

товары, которые наносят вред здоровью человека и окружающей среде, не позволяет

считать такое решение приемлемым.

Управленческие решения по новизне решаемой задачи:

- повторяющаяся задача (задача, решаемая разработанным инструментарием

по разработанной технологии);

- новая (уникальная) задача (задача, для которой не разработаны

инструменты и технология решения).

Примером повторяющейся задачи может служить ситуация найма работников,

решаемая стандартными инструментами (анкетирование, собеседование, анализ и

т.д.). Новая, уникальная задача - разработка стратегии предприятия, так как

ситуация внешней среды постоянно меняется и требует применения новых технологий

разработки решений.

По

структурированности управленческие решения бывают: [5, 15]

- структурированные - (задачи, допускающие строгое количественное

описание зависимостей между решаемыми проблемами, факторами внешней и

внутренней среды, альтернативами и последствиями их реализации;

- неструктурированные - задачи, содержащие лишь качественное

описание элементов проблемы; количественные зависимости между альтернативами,

факторами среды и последствиями решений не определены или определены в

незначительной части;

частично структурированные - задачи, содержащие как

количественные, так и преобладающие качественные зависимости между основными

элементами проблемной ситуации.

Пример структурированной задачи - задача выбора оптимальных поставок

товаров на склад, когда известны показатели отгрузки, емкость склада и т. п.

Такая задача решается с помощью математического расчета.

Типичная неструктурированная задача - разработка стратегии. Как оценивать

возможный эффект от той или иной модели поведения? Допустим, определены

проблемы, цели, критерии и список альтернатив. Кто может предсказать, какова

будет эффективность той или иной стратегии? С той или иной достоверностью, с

точностью, определяемой разбросом суждений, это могут сделать только эксперты.

Частично структурированная задача - подбор персонала. Можно определить

ряд критериев (возраст, образование, степень владения требуемым

инструментарием, наличие вредных привычек, опыт работы и даже совместимость по

психологическому типу), но большую неопределенность представляет собой характер

человека, воспитание, латентные (скрытые) особенности личности. Поэтому

решающим фактором при приеме частично структурированных решений является

интуиция руководителя, его личные предпочтения.

По

методам обоснования управленческие решения подразделяются на: [20]

- интуитивные решения - принимаются на основе ощущения того, что они

правильные, вследствие работы подсознательного процесса оценки альтернатив по

доминирующим критериям, которые соответствуют личным предпочтениям;

- логические решения - решения, принимаемые на основе знаний,

опыта и логических суждений, здравого смысла;

рациональные решения - принимаются на основе объективного

анализа проблемных ситуаций с использованием научных методов и компьютерных

технологий.

Для принятия интуитивных решений требуется минимум времени, их

особенность заключается в том, что ЛПР оценивает альтернативы по тем критериям,

которые считает важными, не сравнивая их по незначительным, на его взгляд,

критериям. Логические решения - решения, обоснованные логическими суждениями,

например выбор площадки под постройку склада: логично, что склад должен

находиться недалеко от производственного помещения, от средств коммуникации

(автомобильных дорог, железнодорожных путей и т.п.). Сравнивая различные

варианты, пользуясь таким логическим построением, легко осуществить

обоснованный выбор. Рациональным решением можно считать, например, решение,

оптимальность которого доказана математическими, экспертными, иными научными

методами, достоверность результатов которых гарантирована с той или иной

точностью и проверена на практике.

По

форме представления: управленческие решения делятся на [14]:

- невербальное - решение, доводимое до исполнителей в виде жестов,

мимики и т.п.;

- звуковое - решение, доводимое до исполнителей в виде речевой

модели того, что необходимо делать;

письменное - решение, доводимое до исполнителей в виде

письменных распоряжений, указаний, инструкций и т.п.;

электронное - решение, доводимое до исполнителей по каналам

электронной коммуникации, в виде речевой, письменной или иной формы.

Пример невербального решения - жесты регулировщика, управляющего

автомобильным потоком. Регулировщик видит проблему (скажем, пробка по одному из

направлений движения), принимает решение изменить направление потока

автотранспорта и доводит это решение до водителей посредством положения своего

тела и жестов жезлом.

Звуковые решения доводятся до исполнителей в словесной форме (чаще с

использованием глаголов повелительного наклонения).

Письменные решения - это приказы, распоряжения, постановления, указы и

т.п.

Электронное решение - решение, доводимое до исполнителей средствами

коммуникации (электронной почтой, системой общения сети Интернет, других

глобальных и локальных сетей, факсом, телеграммой и другими средствами связи).

По

способу мотивации управленческие решения бывают: [25]

- принуждающее - решение, невыполнение которого повлечет для исполнителя

неблагоприятные последствия;

- побуждающее - решение, выполнение которого повлечет для

исполнителя благоприятные последствия.

Принуждающим решением можно назвать решение, за неисполнение которого

исполнители могут подвергнуться взысканию, административному или иному наказанию,

например решение суда в любом случае принуждающее.

Побуждающее решение предполагает поощрение исполнителя в случае

выполнения в виде бонусов, премий и прочих благ.

По степени определенности информации:

- условия определенности ситуации (детерминированные задачи; наличие

полной и достоверной информации о проблемной ситуации);

- условия неопределенности ситуации (ситуация, когда принятие

решения зависит как от определенных, так и от неопределенных факторов, не

подвластных ЛПР, не известных ему или известных с недостаточной точностью).

Детерминированной задачей можно считать, например, задачу закупки нового

оборудования. Информацию о предложении всегда можно получить от поставщиков,

оценить альтернативы и выбрать оптимальную.

Принятие решения в условиях неопределенности. Разработка и выпуск новой

продукции - это почти всегда неопределенность, которая связана с реакцией

потребителей, конкурентов, поставщиков (особенно если поставщик монополист,

товар неожиданно начинает пользоваться спросом, и поставщику это становится

известно).

По

количеству критериев управленческие решения разделяют на [16]:

- однокритериальные - решения, принимаемые на основе оценки альтернатив

по одному критерию;

- многокритериальные - решения, по которым критерии выбора

альтернатив не могут быть сведены к одному комплексному критерию, принимаемые

на основе выбора ЛПР, исходя из личных предпочтений или на основе экспертных

оценок.

Пример однокритериальной задачи - выбор поставщика сырья. Например, по

критерию качества все альтернативы одинаковы, тогда выбираем того поставщика, у

которого дешевле (выбор альтернативы по одному критерию называется выбором по

скалярному критерию эффективности). Если необходимо сделать выбор по нескольким

критериям, например, у предприятия нет возможности хранить запас сырья на

складе и таким образом добавляется критерий стабильности поставок, то выбор

сделать гораздо сложнее. В таких ситуациях прибегают к методу экспертных

оценок. Критериям назначаются веса, выводятся оценки по критериям и получают

комплексный (векторный) показатель предпочтительности.

По сфере обхвата: управленческие решения бывают общие и частные.

По продолжительности действия управленческие решения делятся на

перспективные и текущие.

По

характеру решаемых задач: организационные запрограммированные; организационные

незапрограммированные; компромиссные. [14]

Запрограммированное

решение - результат реализации определенной последовательности шагов или

действий, подобных тем, что предпринимаются при решении математического

уравнения. Как правило, число возможных альтернатив ограничено, и выбор должен

быть сделан в пределах направлений, заданных организацией. Например,

составление элементарного графика исходя из количества персонала.

Программируются решения под ситуации, повторяющиеся с определенной

регулярностью. Незапрограммированные решения требуются в ситуациях, которые в

определенной мере новы, внутренне не структурированы или сопряжены с

неизвестными факторами. Так как заранее невозможно составить конкретную

последовательность необходимых шагов, руководитель должен разработать процедуру

принятия решения.

На

практике немногие управленческие решения оказываются запрограммированными или

незапрограммированными в чистом виде, практически все решения выбираются между

крайними вариантами. [1]

При

принятии управленческих решений зачастую необходимо прибегать к компромиссам.

Каждое решение должно «уравновешивать настолько противоречивые ценности, цели и

критерии, что в любой точки зрения оно будет хуже оптимального. [34] Каждое

решение или выбор, затрагивающие все предприятие, будут иметь негативные

последствия для каких-то его частей». Поэтому нужно рассматривать организацию с

позиций системного подхода и учитывать возможные последствия управленческого

решения для всех частей организации.

.2

Основные этапы процесса принятия управленческих решений

Процесс разработки управленческих решений - один из наиболее важных

управленческих процессов. От обеспечения его эффективности в значительной мере

зависит успех всего предпринятого менеджером дела. Изучение этого вопроса

поможет руководителю, владеющему технологиями выработки, принятия и реализации

управленческого решения, осуществить эффективное управление организацией в

сложной, постоянно изменяющейся экономической обстановке.

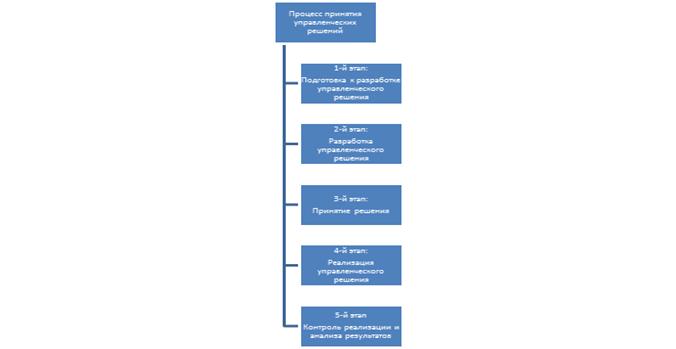

Процесс

принятия управленческих решений можно разделить на этапы (рисунок 2.2) [36].

Первый

этап - это подготовка к разработке управленческого решения. Данный этап

включает следующие элементы:

- получение информации о ситуации. Информация должна быть достоверной,

достаточно полной и, в то же время, не избыточной, поэтому аналитический

материал должен готовиться специалистами, имеющими знания и опыт деятельности в

области разрешаемой управленческой проблемы;

- определение целей должно осуществляться при непосредственном

участии лица, принимающего решение, т.к. разработка целей управленческого

воздействия имеет важное значение;

разработка оценочной системы предполагает формирование оценочной

системы, в состав которой должны входить: критерии, характеризующие объект

оценки; система показателей и шкалы, с помощью которых оценивается объект по

каждому из критериев; принципы проведения сравнительной оценки вариантов

управленческого решения и их выбора;

анализ управленческой ситуации предполагает выявление факторов,

определяющих динамику ее развития, при этом используются методы факторного и

корреляционного анализа;

диагностика ситуации заключается в выделении ее ключевых проблем

и характера их влияния. Данный этап призван определить закономерности развития

ситуации; механизмы целенаправленного воздействия на ее развитие; необходимость

в различных ресурсах, требующихся для реализации управленческого решения;

разработка прогноза развития ситуации имеет большое значение

представление предполагаемых результатов управленческого воздействия на развитие

ситуации.

Рисунок 2.2 - Этапы процесса принятия управленческого решения

Второй этап - разработка управленческого решения - заключается в

рассмотрении альтернативных вариантов решений, отборе основных вариантов управляющих

воздействий, разработке сценариев развития ситуации и экспертной оценке

основных вариантов управляющих воздействий. При этом широко применяются такие

процедуры генерирования альтернативных вариантов, как метод аналогов, мозговой

атаки, синтеза управленческих решений и т.п. в настоящее время все чаще

используются автоматизированные системы генерирования вариантов решений. В ходе

отбора производится отсев заведомо нежизнеспособных или неконкурентоспособных

вариантов. При отборе необходимо руководствоваться уровнем сравнительной оценки

и требованием отсутствия дублирования.

Главной задачей разработки сценариев является обеспечение понимания

ситуации и наиболее вероятных путей ее развития лицом, принимающим решение.

Целесообразно рассмотреть различные варианты динамики изменения основных

факторов развития ситуации.

Задача экспертной оценки основных вариантов управляющих воздействий -

дать оценку реализуемости рассматриваемых вариантов управленческих воздействий

и достижения поставленных целей. На этой основе осуществляется ранжирование

рассматриваемых вариантов.

Третий этап - принятия решения состоит из трех элементов: коллективной

экспертной оценки, принятия решения лицом, принимающим решение, разработки

плана действий.

Коллективные экспертизы обеспечивают лучшую обоснованность и

эффективность принимаемых управленческих решений. К числу методов ее проведения

относятся: методы Дельфи, мозговой атаки и др. По результатам экспертиз

альтернативных вариантов, с учетом дополнительной информации, а также на основе

личного опыта и интуиции, лицо, принимающее решение, принимает управленческое

решение. При этом оно может коренным образом отличаться от всех предложенных

вариантов.

Переход к реализации принятого решения требует согласования действий и

ресурсов по времени и месту. Это достигается за счет планирования реализации

принятого управленческого решения. Планы необходимо корректировать в процессе

реализации управленческих решений. В основе этого - возможность изменения

внешних и внутренних условий, законодательства, конъюнктуры, стратегии

предприятия и т.п.

Четвертым этапом является реализация управленческого решения на основе

разработанного плана мероприятий. Этап реализации решения предполагает

доведение решения до исполнителей, наделение исполнителей ресурсами,

делегирование полномочий и координацию действий исполнителей на всех участках

реализации решения.

Доведение решения до исполнителей является одним из важнейших элементов

организации выполнения решения. Оно осуществляется посредством постановки задач

лицом, принимающим решение в виде приказа, распоряжения, указания и т.п. При

этом руководитель должен убедиться в точности понимания существа поставленных

исполнителям задач и сроков исполнения, их значения для достижения общей цели,

добиться уяснения каждым исполнителем прав и обязанностей, порядка

взаимодействия с другими исполнителями.

Эффективность

реализации принятого решения во многом зависит от своевременного обеспечения

исполнителей запланированными для решения конкретных задач ресурсами. Каждый

исполнитель должен быть наделен определенными полномочиями и обладать некоторой

свободой действий на случай непредвиденного изменения условий реализации

решения. Необходимо определить ситуации, в которых исполнитель имеет право

принятия ситуативных решений, являющихся прерогативой более высокого уровня

управления [34].

Эффективность

реализации управленческого решения определяется так же согласованностью

действий всех исполнителей. Как правило, в процессе реализации управленческого

решения какие-то задачи выполняются с опережением плановых сроков, какие-то с

отставанием. Разрешение этого может быть достигнуто лишь за счет непрерывной

координации выполняемых работ, перераспределения тех или иных ресурсов

(времени, финансовых и материальных средств, сотрудников и т.п.).

Пятым

этапом является этап контроля реализации и анализа результатов развития

ситуации после управленческого воздействия. Контроль реализации запланированных

мероприятий и действий обеспечивает эффективность деятельности организации. В

зависимости от характера объекта управления применяют различные виды контроля.

Основными видами контроля являются непрерывный и дискретный контроль. При

невозможности осуществления контроля в процессе исполнения управленческих

решений применяется контроль итоговых результатов управленческого воздействия.

Основной задачей контроля является своевременная фиксация отклонений от

оптимального развития процесса, запланированного промежуточного или конечного

результата. По результатам контроля производится корректировка плана, управляющих

воздействий с целью более полного достижения поставленной управленческой цели.

.3 Методы

и модели разработки и принятия управленческих решений

В зависимости от стадии (этапа) разработки управленческого решения могут

использоваться различные методы и модели разработки и принятия управленческих

решений. Методы принятия управленческих решений основываются на моделях.

Модель

- это представление объекта или системы идей в определенной форме Главной

характеристикой моделирования считается упрощения реальной жизненной ситуации,

к которой она применяется [28].

Существует

несколько причин, обусловливающих использование моделирования при принятии

решений [18]:

Во-первых,

сложность многих организационных ситуаций, которые модель позволяет упростить;

Во-вторых,

невозможность проведения экспериментов в реальной жизни (изготовление образцов

и проверка в реальных условиях);

В-третьих,

ориентация управления на будущее и возможность с помощью модели его увидеть

Выделяют

три базовых типа моделей: физическая, аналоговая и математическая.

Физическая

(описательная или портретная) модель изображает предмет или ситуацию,

показывая, как она выглядит (копии, чертежи и т.п.).

Аналоговая

- изображение предмета, или ситуации другими средствами, например, озеро на

карте - голубым цветом; организационная схема; графики соотношение различных

показателей деятельности предприятия.

Математическая

(символьная) модель подразумевает использование символов для характеристики

объекта в виде математических уравнений.

На

основе этих базовых моделей разрабатываются различные типы моделей и методов

принятия управленческих решений.

В

рамках дипломного исследования целесообразно рассмотреть самые распространенные

из них [19].

Теория

игр - используется для оценки влияния принятого решения на конкурентов. В

бизнесе игровые модели используются для прогнозирования реакции конкурентов на

изменение цен, сбыта, новую продукцию. Но эта модель используется достаточно

редко.

Теория

очередей или оптимального обслуживания - используется для определения оптимального

количества каналов обслуживания потребителей относительно их потребностям. При

этом принципиальной проблемой считается уравновешивание расходов на

дополнительные каналы обслуживания и потерь от обслуживания на уровне ниже, чем

оптимальный.

Модель

управления запасами используются для определения времени размещения заказов на

ресурсы и их количества, а также массы готовой продукции на складах и

преследует следующую цель - сведение к минимуму потерь от недостачи или

чрезмерного с обеспечения запасами.

Модель

линейного программирования используют для определения оптимального способа

распределения дефицитных ресурсов при наличии конкурирующих потребностей

(планирование дифференциации услуг, распределение работников и т.д.).

Имитационное

моделирование - это имитация конкретного процесса или модели, ее

экспериментальное использование для определения изменений реальной ситуации.

Экономический

анализ - оценка издержек, прибыли и рентабельности предприятия часто используют

метод безубыточности, т.е. определение момента с которого предприятие

становится безубыточным.

Дополнительно

к общим моделям, руководители используют различные методы обоснования и

принятия управленческих решений [4].

.

Матрица оценки последствий реализации решения используется тогда, когда руководитель

должен выбрать, какая стратегия в наибольшей мере будет способствовать

достижению целей, при этом эффективность рассчитывают умножением и вероятности

наступления события на ее значение в составе всех событий, которые могут

произойти в результате реализации решения.

.

Метод «дерева решений» - схематическое представление проблемы принятия решения,

основывается на знании элементов теории графов и теории вероятности и является

достаточно эффективным, что дает возможность выяснить разветвления проблем и

решений и лучше оценить наличие и количество альтернатив.

.

Метод теории игр является математической теорией конфликтных ситуаций,

возникающих при столкновении интересов двух или более сторон, добивающихся

различных целей (например, конкурентная борьба и т.п.) Суть данного метода

заключается в предвидении возможных действий сторон, участвующих в ситуации,

при которой существует любое несовпадение интересов сторон.

.

Аналитический метод предусматривает анализ ситуации, анализ проблемы, анализ

решения. Анализ ситуации - предполагает выяснение обстоятельств ситуации,

побуждающей к действиям или принятия решения. Анализ проблем - предполагает

выявление и анализ отклонений действительного состояния от желаемого, хотя

такое отклонение может быть как положительным, так и отрицательным. Анализ

решения базируется на системном анализе, который осуществляется в следующей

последовательности:

- выяснение повода для решения - цель;

- разработка целевой установки - четкое определение предмета

решения;

классификация и оценка целевых учреждений - определение целей,

которые необходимо достичь;

разработка и взвешивания вариантов решений;

выявление негативных последствий и рисков;

принятие окончательного решения

. Методы прогнозирования подразделяются на количественные, качественные и

неформальные. Количественные методы используются в случае, когда в прошлом

деятельность предприятия имела определенные тенденции, которые можно перенести

на будущее, например, анализ временных строк, причинно-следственное

моделирование (казуальное). Качественные методы - это мнение жюри, совокупное

мнение работников, модель ожидания потребителей, метод экспертных оценок

Неформальные методы - это вербальная информация (устная), письменная

информация, промышленный шпионаж.

Как правило, эффективное управление связано с коллегиальностью и общим

групповым решением вопроса всеми, кто имеет к нему какое-либо отношение.

Применение

методов разработки управленческих решений, подразумевает соблюдение

определенных правил [4]:

- избегать ненужных (лишних) решений, не влияющих на деятельность

организации и управления людьми;

- не допускать совпадения решений, т.е. не принимать несколько

решений для решения одной проблемы;

не переносить решение - передоверие исполнение решения одним

лицом другому недопустимо;

решение должно соответствовать уровню организации и

сотрудничества;

для рутинных решений необходимо создавать правила их принятия;

необходимо привлекать работников ко всем этапам разработки и

принятия решений, их участие в принятии решений не означает только присутствие

при окончательном утверждении решения;

эффективность решений возрастает при вовлечении в процесс их

разработки лиц, которых они непосредственно касаются

Следует отметить, что к выбору метода повышения обоснованности и качества

управленческих решений необходимо подходить творчески, в зависимости от

обстоятельств, имеющихся ресурсов, сроков, вида проблемы и т.д. Одинаковый

метод может давать разные результаты, поэтому не стоит выбирать некогда

успешный, нужно экспериментировать, комбинировать различные методы, а иногда

просто довериться собственному здравому смыслы и опыту руководителя.

2. Процесс

принятия управленческих решений в ОАО «ПФ Белокалитвинская»

.1

Организационно-экономическая характеристика предприятия

Открытое акционерное общество «Птицефабрика Белокалитвинская» -

действующее птицеводческое градообразующее предприятие Белокалитвинского района

с 1931 года. В 1994 году решением Администрации Ростовской области №16/9 от

5.01.1994 года в соответствии с Законом РСФСР «О приватизации Государственных и

Муниципальных предприятий» №66 от 29.01.92, птицефабрике было передано

безвозмездно государственное имущество. 13.05.1996 г. ТОО «Птицефабрика

Белокалитвинская» было преобразовано в ОАО «Птицефабрика Белокалитвинская». Тип

собственности - открытое акционерное общества. Форма собственности - частная.

Полное наименование: ОАО «Птицефабрика Белокалитвинская». Краткое

наименование: ОАО «ПФ Белокалитвинская».

Место расположения: Ростовская область, г. Белая Калитва, п. Сосны, ул.

Буденного, 36. Тел/факс (86383) 2-62-36.

ОАО «ПФ Белокалитвинская» является юридическим лицом, находится на

самофинансировании и на самостоятельном балансе, имеет собственное наименование

с указанием организационно-правовой формы, расчетный и иные счета в организациях

банковской системы своей страны, имеет бланки, штампы и печать со своим полным

фирменным наименованием, указанием на местонахождение и регистрационным номером

и другие средства индивидуализации. ОАО руководствуется в своей деятельности

действующим законодательством и Уставом. Уставный капитал компании по состоянию

на 01.01.2013 - 428360 руб.

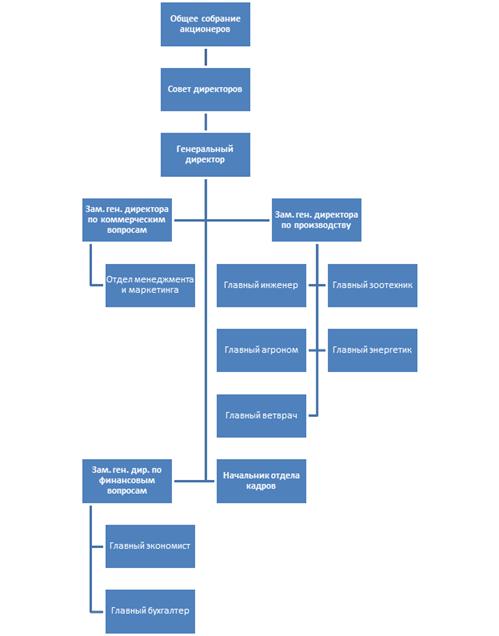

Организационная структура ОАО «ПФ Белокалитвинская» характеризуется

комбинированной структурой управления с линейно-функциональной системой

управления (приложение А).

Управление ОАО «ПФ Белокалитвинская» осуществляет Общее собрание

акционеров, которые определяют основные направления деятельности и развития

предприятия и Совет директоров, в составе пяти человек. Функции управления

единолично выполняет генеральный директор, которому подчиняются специалисты и

руководители служб, который избирается Общим собранием акционеров. Органом

контроля финансово-хозяйственной деятельности Общества является Ревизионная

комиссия Общества. Специалисты выполняют руководство какой-то одной областью

работы, а исполнитель имеет одновременно несколько функциональных

руководителей. Все структурные подразделения взаимосвязаны между собой, и

каждое из структурных подразделений выполняет определенную функцию.

Основным видом деятельности ОАО «ПФ Белокалитвинская» является:

производство пищевых и инкубационных яиц. Дополнительными видами деятельности

является разведение сельскохозяйственной птицы; выращивание зерновых,

зернобобовых культур и масличных культур.

Дополнительными видами деятельности является: разведение свиней;

производство готовых кормов (смешанных и несмешанных) для животных,

содержащихся на фермах.

Для финансово-экономической характеристики деятельности предприятия в

таблице 2.1 представлены основные экономические показатели ОАО «Птицефабрика

Белокалитвинская».

Таблица 2.1

Анализ основных экономических показателей ОАО «ПФ Белокалитвинская» за

2011-2012 гг.

|

Показатель

|

Период

|

Изменения

|

|

2011 г.

|

2012 г.

|

абс., +/-

|

отн., %

|

|

Выручка, тыс. руб.

|

335305

|

291112

|

-44193

|

-13,18

|

|

Себестоимость продаж, тыс.

руб.

|

254664

|

189164

|

-65500

|

-25,72

|

|

Валовая прибыль (убыток),

тыс. руб.

|

80641

|

101948

|

21307

|

26,42

|

|

Коммерческие расходы, тыс.

руб.

|

1166

|

30488

|

29322

|

2514,75

|

|

Прибыль (убыток) от продаж,

тыс. руб.

|

79475

|

71460

|

-8015

|

-10,08

|

|

Проценты к уплате, тыс. руб.

|

90817

|

102062

|

11245

|

12,38

|

|

Продолжение табл. 2.1

|

|

Прочие доходы, тыс. руб.

|

27484

|

41072

|

13588

|

49,44

|

|

Прочие расходы, тыс. руб.

|

10343

|

15094

|

4751

|

45,93

|

|

Прибыль (убыток) до

налогообложения, тыс. руб.

|

1048

|

127

|

-921

|

-87,88

|

|

Прочие выплаты, тыс. руб.

|

277

|

0

|

-277

|

-100,00

|

|

Чистая прибыль, тыс. руб.

|

771

|

127

|

-644

|

-83,53

|

|

Рентабельность продукции,

%.

|

0,0023

|

0,0004

|

-0,0019

|

|

|

Основные средства, тыс.

руб.

|

426094

|

494344

|

68250

|

16,02

|

|

Запасы, тыс. руб.

|

184753

|

263037

|

78284

|

42,37

|

|

Расходы на оплату труда,

тыс. руб.

|

29340

|

44133

|

14793

|

50,42

|

|

Среднесписочная численность

работников, чел

|

246

|

227

|

-19

|

-7,72

|

На основании данных таблицы, можно сделать вывод, что в 2012 году выручка

сократилась на 13,2%, что повлекло снижение себестоимости продаж на 25,7% и,

как следствие, валовая прибыль увеличилась на 26,4%.

Выросли прочие доходы на 49,44%, однако увеличились прочие расходы на

45,93%, проценты к уплате на 12,4%. Одновременно сократились на 100% прочие

выплаты. В целом это привело к сокращению чистой прибыли на 87,9%.

Такие изменения показателей деятельности предприятия, могут быть

следствием проводимой реконструкции и модернизации производства и

производственного процесса. Масштабная реконструкция цехов, а также увеличение

поголовья птиц, привела к их резкому снижению, т.к. требуют больших финансовых

затрат. В этой связи в отчетном периоде увеличились стоимость основных средств

на 16% и запасов на 42,4%. Это говорит о наращивании производства и вселяет

уверенность, что 2013 г. будет более успешным.

В тоже время произошло сокращение численности персонала птицефабрики на

7,72%, что явилось прямым следствием проводимой руководством предприятия

оптимизации персонала. Однако, несмотря на сокращение численности персонала,

расходы на оплату труда выросли на 50,4%. Это объясняется повышением размера

заработной платы, но в основном только высшему руководству предприятия.

.2 Анализ

процесса принятия решений в управлении производственным процессом

Руководство производственным процессом ОАО «ПФ Белокалитвинская»

осуществляется путем принятия различных управленческих решений. Управленческие

решения основываются на достоверной информации и принимаются на основе

экономического анализа и многовариантного расчета, а также анализе всех

факторов, оказывающих влияние на решения, с учетом предвидения его возможных

последствий. Процесс принятия управленческого решения включает следующие

стадии: подготовку решения; принятие решения; реализацию решения.

На стадии подготовки управленческого решения проводится экономический

анализ ситуации на микро и макроуровне, включающий поиск, сбор и обработку

информации, а также выявляются и формируются проблемы, требующие решения. Как

правило, сбором данной информации занимается лица, компетентные в каждом

конкретном вопросе. Например, генеральный директор ставит задачу: разработать

новый канал сбыта продукции, в этом случае подготовкой необходимой информации

занимается отдел менеджмента и маркетинга во главе с замдиректора по

коммерческим вопросам отдела и всеми сотрудниками данного отдела, т.е.

информация подготавливается коллективно (группой).

Стадия принятия решения заключается в разработке и оценке альтернативных

решений, которые проводятся на основе многовариантных расчетов; отбор

оптимального решения; выбор и принятие наилучшего решения. Генеральный директор

рассматривает все варианты альтернативных решений и принимает решение, учитывая

при этом мнение сотрудников.

На стадии реализации решения принимаются меры по конкретизации решения и

доведения его до исполнителей, осуществляется контроль за его выполнением,

вносятся необходимые коррективы и дается оценка полученного результата от

выполнения решения.

В целях реализации решения, генеральный директор, прежде всего,

определяет комплекс работ и ресурсов и распределяет их по исполнителям и

срокам, т.е. кто, где, когда и какие действия должен предпринять, и какие

необходимы ресурсы. Генеральный директор отслеживает выполнение решение,

оказывает в случае необходимости помощь и вносит коррективы.

Таким образом, можно сделать вывод, что на предприятии используется метод

принятия решений, основанный на научно-практическом подходе, предполагающий

выбор оптимальных решений на основе переработки больших количеств информации,

помогающий обосновать принимаемые решения.

Следует отметить, что стратегические, наиболее важные решения, являются

групповыми, принимаются вместе с учредителями предприятия. Тактические решения

принимаются начальниками структурных подразделений, а текущие проблемы решают

на местах.

Как отмечалось, в процессе принятия управленческих решений помимо

генерального директора участвуют руководители и специалисты всех подразделений

предприятия. В связи с этим целесообразно рассмотреть функции основных служб

управления предприятием.

Генеральный директор осуществляет руководство текущей деятельностью

Общества на основе единоначалия в рамках компетенции, определяемой Уставом.

Заместитель генерального директора по коммерческим вопросам контролирует

работу по заключению договоров с поставщиками и покупателями, организации сбыта

продукции, определению ценовой политики и рекламной деятельности.

Заместитель генерального директора по производству осуществляет

планирование и организацию производственного процесса, контроль качества

выпускаемой продукции, регулирование процессов производства,

Заместитель генерального директора по финансовым вопросам осуществляет

планирование и контроль движения денежных средств, привлечение кредитов,

бизнес-планирование и бюджетирование, управленческий учет, управление затратами

и т.д.

Начальник отдела менеджмента и маркетинга руководит работой отдела,

специалисты которого анализируют существующие и составляют прогноз

потенциальных рынков сбыта продукции, разрабатывают, организуют и осуществляют

рекламные стратегии и планы проведения рекламных мероприятий, занимаются

подготовкой и заключением договоров с покупателями и поставщиками, планируют и

организуют отгрузку готовой продукции, контролируют транспортировку и хранение

продукции.

Начальник отдела кадров организует работу по оформлению приема, перевода

и увольнения работников в соответствии с требованиями трудового

законодательством РФ, учет личного состава, оформление трудовых книжек, ведение

документации и отчетности по кадровым вопросам.

Главный бухгалтер возглавляет работу бухгалтерии, специалисты которой

начисляют и выплачивают заработную плату, производят расчеты с бюджетом и

налоговыми органами, участвуют в проведении инвентаризации имущества и

финансовых обязательств, определяют результаты инвентаризации и отражают их в

учете, составляют бухгалтерскую и статистическую отчетность.

В обязанности главного экономиста входит разработка перспективного плана

развития птицефабрики, изучение экономической эффективности производства,

экономическая оценка внедрения организационных мероприятий.

Главный зоотехник принимает участие в составлении рационов кормления

поголовья, контролирует производство полуфабрикатов из мяса птицы товарного

яйца, качества кормов, подготовки птичников к дезинфекции.

Главный агроном отвечает за обеспечения предприятия собственными кормами,

заведует зерносушильным хозяйством и полеводческими бригадами.

Главный ветеринарный врач руководит ветеринарной службой, обеспечивает

медикаментами, биопрепаратами, реактивами, ветеринарным и лабораторным

оборудованием, инструментом, дезинфекционными средствами и т.д., организует

ветеринарный осмотр птицы, проведение ветеринарно-санитарной экспертизы мяса и

мясных продуктов, выдает ветеринарные свидетельства, справки и удостоверения на

вызов или перемещение птицы и продуктов птицеводства.

Главный инженер организует работу ремонтных мастерских, склада запасных

частей, автомобильного парка, тракторного парка и склада горюче-смазочных

материалов. Организует техническое обслуживание, ремонт машинотракторного и

автомобильного парка, оборудования птицеводческих помещений, котельной, других

технических средств.

В

процессе хозяйственной деятельности постоянно возникают ситуации, когда

необходимо сделать выбор одного из нескольких возможных вариантов при принятии

определенного управленческого решения с целью достижения намеченных целей. В

ходе принятия управленческого решения используют следующие методы: [4]

.

Мозговая атака - предпринимается группой, как процесс генерирования идей, когда

рассматривается все возможные альтернативы.

.

Метод номинальной группы - ограничивает обсуждения или общение друг с другом до

определенного предела. Члены группы присутствуют на встрече, но действуют

независимо. Вначале ставиться проблема, а затем предпринимаются следующие шаги:

- до того как начнется обсуждение, каждый независимо друг от друга

записывает свои соображения или идеи по данной проблеме;

- проводится запись всех идей каждым членом группы

группа обсуждает идеи, чтобы их прояснить и оценить

каждый член группы независимо определяет рейтинг значимости

идеи.

окончательное решение определяется как идея с наиболее высоким

совокупным рейтингом.

Метод номинальной группы применяется чаще, т.к. он позволяет группе

формально производить общую встречу, но при этом не ограничивает независимость

мышления каждого участника. Используемые при принятии управленческих решений

методы, позволяют систематизировано принимать решения, что является

немаловажным в системе управления.

Рассмотрим процесс принятия управленческого решения на конкретных

примерах.

.09.2013 г. генеральный директор собрал внеочередное собрание совета

правления, в состав которого входят генеральный директор, главный бухгалтер,

зам. ген. директора по коммерческим вопросам, главный инженер. Причиной

послужило повышение затрат на 15%. за III квартал 2013 г. по сравнению с затратами в II квартале 2013 г.

Генеральный директор дал указания главному бухгалтеру подготовить сводную

ведомость об общих затратах, в т.ч. на услуги связи, на покупку и хранение

нефтепродуктов. Заместителю генерального директора по коммерческим вопросам

поручил оценить условия договоров о поставках (сбор информации).

Этот этап принятия решения называется диагностикой проблемы.

На совещании, заслушав доклады главного бухгалтера и заместителя

генерального директора по коммерческим вопросам, были оценены условия договоров

о поставках нефтепродуктов и изучены цены на них в регионе. Также было

отмечено, что произошло увеличение затрат на услуги связи, в том числе сотовой

на 10%, причем установлено, что увеличение вызвано не повышением тарифов, а

увеличением времени разговоров по сотовым телефонам сотрудников. После

ознакомления с докладами, генеральный директор попросил высказать свои

предложения каждого члена совета правления. Было предложено несколько

альтернатив:

По вопросу увеличения затрат на нефтепродукты:

. Покупать топливо по более низким ценам, возможно более низкого

качества, чем прежде.

. Меньше работать через посредников.

. Купить собственный склад для хранения нефтепродуктов, так как на аренду

чужого склада приходится большая доля общих затрат на приобретения топлива.

Акцент сделан на то, что через 2 года приобретение склада окупиться.

По вопросу увеличение затрат на услуги связи:

. Установить лимит для пользователей сотовой связи.

По первой альтернативе выступил коммерческий директор. Данная

альтернатива была им отвергнута. Проанализировав рынок нефтепродуктов, он

пришел к выводу, что покупка топлива по более низкой цене невозможна. Покупка

топлива более низкого качества нефтепродукта может привести к порче двигателей.

Голосованием по данному вопросу было единогласно отклонена первая альтернатива

и поддержаны 2 и 3 альтернативы.

По итогам голосования приняты следующие решения:

. Принято решение поручить заместителю генерального директора по

коммерческим вопросам найти для покупки на более выгодных условиях склад и

предоставить найденные предложения на следующем запланированном совещании

25.09.2013 года.

. Поддержано предложение о лимитировании пользователей сотовой связи. В

связи с чем, 04.09.2013 г. вышло распоряжение генерального директора об

установлении лимитов в месяц для пользователей сотовой связи.

При рассмотрении данного примера прослежены основные этапы процесса

принятия решений. Выявлено влияние внешних факторов на принятие решений, то

есть ограничения для выбора альтернатив, так как предприятие не может

контролировать общемировое повышение цен на нефтепродукты, то нет возможности

понизить затраты на их покупку. Рассмотрен один из применяемых методов принятия

управленческого решения - метод группового принятия решений, которое имеет свою

специфику. Здесь генеральный директор обеспечил эффективную работу группы на

собрании. Каждый член совета правления был знаком с проблемой и подготовлен к

обсуждению.

Генеральный директор обеспечил на совещании свободный обмен информацией и

полностью использовал способности и опыт членов данной группы. В результате

работы группы на собрании были сделаны основные выводы и были приняты

конкретные решения, а также был делегирован контроль над выполнением решения

конкретным лицам, что немаловажно на ступени реализации решения.

Для принятия решений, от которых зависит правильная организация работы

предприятия, социальные и трудовые условия работы коллектива, в совещаниях

принимают участие начальники среднего звена и их заместители. На таких

совещаниях, как правило, генеральный директор предлагает высказаться каждому из

участников совещания устно, иногда в письменной форме с указанием достоинств и

недостатков какой-либо рассматриваемой проблемы.

Для выработки решения, выявляются существующие проблемные ситуации,

сложившиеся в работе и причины их возникновения. Эту работу выполняют

руководители, которых касается существующая проблема. Собирается необходимая

информация, например, по изучению рынков продавцов и покупателей, потенциальных

конкурентов, спроса и предложения, увеличения или снижения темпов реализации по

оптовому или розничному звену, с выделением преимуществ и недостатков по

отдельным группам товаров.

Собранная информация выносится на обсуждение коллектива. Совместно

разрабатывается несколько возможных вариантов решения, с указанием ограничений

(законодательных, финансовых), в пределах которых необходимо принять решение,

указываются преимущества и недостатки, последствия.

Обсудив все достоинства и недостатки предложенных вариантов, принимается

то решение, которое принесет больший коммерческий или социальный эффект

большинству коллектива предприятия.

Рассмотрим на примере выявление проблемы, требующей принятия

управленческого решения, и постановку цели решения

Таким образом, конечная цель управленческого решения - постоянное повышение

качества выпускаемой продукции, при этом возможны альтернативы:

- обновления оборудования;

- повышения качества сырья и расходных материалов;

повышения качества труда работников.

Рассмотрим эти альтернативы подробнее.

Вариант обновления оборудования рассматривать не будем, т.к. на

предприятии в 2012 году закончен последний этап модернизации оборудования и

реконструкции производства.

Вариант - повышение качества сырья и расходных материалов.

Средняя стоимость 1 кг комбикорма марки КК-1, которое закупается на

данный момент и качество которого не устраивает технологов птицефабрики,

составляет 12,9 руб. Комбикормом этой же марки КК-1, но более высокого качества

у другого поставщика стоит 15 руб./кг.

Есть два варианта действий:

) покупать комбикормом марки КК-1 у новых поставщиков по 15 руб./кг, тем

более, что они готовы сделать скидку 5%.;

) покупать комбикормом у старых поставщиков по цене 12,9 руб./кг, но хуже

качеством.

Посчитаем затраты:

600 кг (15-5%) руб. =564300 руб.

600 кг ×12,9 руб. = 510840 руб.,

Где 39 600 - количество среднемесячной закупки комбикорма, кг,

(15-5%) - новая цена на комбикорм, руб.,

,9 - старая цена на комбикорм, руб.

Очевидно, что фабрике выгодно покупать комбикорм у старых поставщиков

(конечно если их качество улучшится).

Стоимость одного метра оболочки для фасовки готового продукта составляет

4 руб./м. Есть два варианта действий:

) покупать у старых поставщиков;

) покупать у новых поставщиков.

Проведя анализ, начальник отдела менеджмента и маркетинга нашел фирму,

которая продает оболочку с более высоким сроком хранения за 5,5 руб./м., тогда

как поставщиков, с которыми заключен договор, такой оболочки нет. Поэтому,

выбираем второй вариант.

Посчитаем затраты:

× 5,5= 66550 руб.,

× 4 = 48400 руб.

Где 12100 - среднемесячная закупка оболочки, м,

,5 - новая цена на оболочку, руб.,

- старая цена, руб.

Всего затраты составят: 510840 + 66550 = 577390 руб.

Анализ эффективности труда персонала и его квалификационного уровня

показал, что никаких принципиальных изменений не требуется. Можно предложить

оптимизировать график работы, что практически не требует финансовых вложений.

Так как, по существу, на качестве продукции сказывается, в большей степени,

сырье и оборудование, чем квалификация работников.

Таким образом, сравнивая эти две альтернативы с точки зрения

экономических и временных факторов, становится очевидным, что для данного

предприятия наиболее приемлемый вариант - повышение качества сырья и расходных

материалов.

Принятые решения оформляются приказом, посредством которого генеральный

директор доводит информацию о принятом решении каждому из своих заместителей.

Заместители гендиректора в свою очередь дают указания (например, в письменной

форме, поставив свою резолюцию на приказе, иногда устные распоряжения)

начальникам структурных подразделений о последовательности действий, которые

необходимо выполнить в конкретные сроки, определяют ресурсы и средства, которые

должны использоваться. Начальники структурных подразделений назначают

ответственных исполнителей данного решения, и контролируют правильность и

своевременность выполнения решения.

Таким образам, процесс принятия решений отражается на всех аспектах

управления, а управленческая деятельность при формировании и реализации решений

на предприятии состоит из этапов: подготовка управленческого решения;

обеспечение процедур принятия и принятие управленческого решения; выполнение

управленческого решения; планирование управленческого решения; контроль за

выполнением решения. Причем на каждом этапе происходит распределение

полномочий, которые представлены в таблице 2.2.

Таблица 2.2

Распределение полномочий на этапах принятия решений

|

Этапы управленческого

решения

|

Субъекты управленческого

решения

|

|

Подготовка управленческого

решения

|

Генеральный директор

|

|

Обеспечение процедур

принятия и принятие управленческого решения

|

Генеральный директор

|

|

Выполнение управленческого

решения

|

Все отделы и структурные

подразделения

|

|

Планирование

управленческого решения

|

Генеральный директор,

начальники структурных подразделений

|

|

Контроль за выполнением

решения

|

Генеральный директор

|

Как показывают, представленные в таблице данные, процесс принятия

управленческих решений на всех этапах напрямую зависит от личностного фактора,

так как практически все решения в итоге принимает генеральный директор.

Таблица. 2.3

Распределение полномочий при принятии решений

|

Генеральный директор

|

Зам. ген. директора по

коммерческим вопросам

|

Главный инженер

|

Главный зоотехник

|

Главный агроном

|

Главный ветеринарный врач

|

Зам. ген. директора по

производству

|

Зам. ген. директора по

финансовым вопросам

|

Главный бухгалтер

|

Главный экономист

|

Начальник отдела кадров

|

Начальник отдела

менеджмента и маркетинга

|

|

Планирование деятельности

|

1

|

5

|

|

|

|

|

3

|

5

|

3

|

4

|

3

|

5

|

|

Проведение анализа

деятельности

|

1

|

5

|

3

|

3

|

3

|

4

|

2

|

2

|

3

|

3

|

5

|

5

|

|

Финансовое планирование

|

2

|

5

|

5

|

5

|

5

|

5

|

4

|

1

|

4

|

5

|

5

|

5

|

|

Бухгалтерский учет

|

5

|

5

|

5

|

5

|

5

|

5

|

2

|

2

|

1

|

5

|

3

|

3

|

|

Маркетинговое планирование

|

1

|

2

|

4

|

4

|

4

|

4

|

2

|

5

|

2

|

5

|

2

|

3

|

|

Снабжение

|

2

|

5

|

|

|

|

|

3

|

|

5

|

5

|

5

|

4

|

|

Документальное оформление

хозяйственных операций

|

5

|

4

|

4

|

4

|

4

|

4

|

3

|

3

|

1

|

5

|

2

|

5

|

|

Управление персоналом

|

1

|

5

|

3

|

3

|

3

|

3

|

3

|

5

|

5

|

5

|

2

|

4

|

В таблице 2.3 представлен уровень распределения полномочий при принятии

управленческих решений, проведенный с помощью матрицы управления. При этом

приняты следующие обозначения:

- фактическая ответственность.

- общее руководство.

- необходимость консультироваться.

- возможность консультироваться.

- необходимо ставить в известность

Проведем оценку уровня принятия решений по 5-ти балльной системе и сведем

результаты в таблицу 2.4.

Таблица 2.4

Оценка уровня принятия решений персоналом предприятия

|

Лицо, принимающее решение

|

Оценка качества принятия

решений

|

Пояснения

|

|

Генеральный директор

|

3

|

Слишком авторитарные

решения, редко использует мнения других специалистов

|

|

Зам. ген. директора по

производству

|

3

|

Проявляются попытки

творческого подхода, ограничен властью генерального директора

|

|

Зам. ген. директора по

финансовым вопросам

|

4

|

Проявляются попытки

творческого подхода, ограничен властью генерального директора Продолжение

табл. 2.4

|

|

Зам. ген. директора по

коммерческим вопросам

|

4

|

Проявляются попытки

творческого подхода, ограничен властью генерального директора

|

|

Главный бухгалтер

|

|

Решения шаблонные, не

рассматривает другие альтернативы и возможности

|

|

Начальник отдела кадров

|

3

|

Решения шаблонные,

опираются на указания генерального директора

|

|

Руководители структурных

подразделений

|

3

|

Решения шаблонные, другие

альтернативы и возможности

|

|

Рядовые сотрудники

|

3

|

Не проявляют

самостоятельности, опираются на указания генерального директора,

непосредственного начальства

|

Таким образом, данные таблицы позволяют судить, что в процессе принятия

управленческих решений, лица, принимающие решения, частично проявляют попытки

творческого подхода, но в основном весь процесс реализован на выполнении

решения, принятым генеральным директором. Это подтверждает, что руководство

процессом принятия решения авторитарное, принятие управленческих решений

напрямую зависит от личностного фактора, окончательное решение принимает

генеральный директор.

Информирование персонала предприятия о текущих результатах деятельности

предприятия осуществляется ежеквартально посредством доклада генерального

директора (заместителей) на общем собрании.

.3 Оценка

процесса принятия управленческих решений в управлении персоналом

Сегодня техническое оснащение предприятий одной отрасли практически

одинаково, используются схожие приемы и методы маркетинга и организации

производства, именно поэтому основное различие между ними в конкурентной борьбе

заключается в персонале и системе управления им. В связи с данным фактом

кадровые решения становятся одними из наиболее важных решений, принимаемых

руководством предприятия.

Управление

персоналом входит в задачи кадрового менеджмента, который заключается в

деятельности по руководству людьми, направленный на достижение целей

предприятия путем использования труда, опыта, интеллекта и мотивов поведения с

учетом удовлетворенности работников их трудом [15].

В

кадровом менеджменте объектом управления является персонал предприятия. Так как

наряду с профессионализмом в деятельности человека важную роль играет духовный,

нематериальный аспект, то нужен индивидуальный подход, поэтому кадровые решения

должны приниматься с учетом необходимости поддержания хорошего физического и

морально-психологического состояния сотрудников.

Субъектом

управления в кадровом менеджменте выступает руководство предприятия, специалисты

кадровой службы, т.е. лица, принимающие решения.

Основным

элементом процесса управления персоналом в ОАО «ПФ Белокалитвинская» являются

управленческие решения, которые представляют собой конкретную форму воздействия

управленца на управляемый им объект, т.е. на персонал предприятия, посредством

следующих методов управления: организационно-распорядительных

(административных), экономических и социально-психологических.

В

ОАО «ПФ Белокалитвинская» управление персоналом осуществляет отдел кадров, при

этом основными направлениями при принятии кадровых решений является:

- анализ и планирование рабочих мест, т.е. определение потребности в

персонале и источников ее удовлетворения;

- подбор, отбор и расстановка персонала, т.е. поиск кандидатов на

должность, изучение их профессиональных и личностных качеств с целью

установления пригодности работников для выполнения обязанностей на определенном

рабочем месте;

планирование деловой карьеры и перемещение по службе оформляется

в виде карьерограммы, отображающей взаимные обязательства администрации по

перемещению работника и самого работника по повышению своего профессионального

и квалификационного потенциала;

оценка работников - выявляет личный вклад работника в общий

результат и степень влияния его на достижение этого результата; определяет

профессионально-квалификационный уровень сотрудника;

вознаграждение за труд (оплата труда) - часть дохода

предприятия, получаемая работником в соответствии с результатами его труда.

Заработная плата включает тарифную часть, доплаты, компенсации, надбавки и

премии;

мотивация труда - заключается в побуждении человека к

определенному виду деятельности;

трудовые отношения, развитие коллектива.

Так как процесс принятия управленческих решений в кадровом менеджменте

направлен на управление персоналом, то целесообразно проанализировать кадровый

состав персонала, с целью выявления проблем в управлении.

Персонал предприятия делится на производственный и непроизводственный,

который, в свою очередь, делится на рабочих и служащих. Структура персонала по

категориям представлена в таблице 2.5.

Таблица 2.5

Структура численности работников предприятия

|

Категория работников, чел.

|

Год

|

Год

|

Отклонение, чел.

|

|

2011 г.

|

доля, %

|

2012 г.

|

доля, %

|

|

|

Руководители

|

4

|

1,63

|

4

|

1,76

|

0

|

|

Специалисты

|

24

|

9,76

|

20

|

8,81

|

-4

|

|

Служащие

|

16

|

6,50

|

12

|

5,29

|

-4

|

|

Рабочие - всего, в т.ч.

|

202

|

82,11

|

191

|

84,14

|

-11

|

|

Основные

|

61

|

24,80

|

56

|

24,67

|

-5

|

|

вспомогательные

|

141

|

57,32

|

135

|

59,47

|

-6

|

|

ВСЕГО:

|

246

|

100

|

227

|

100

|

-19

|

Данные, представленные в таблице, свидетельствуют о снижении численности

персонала по всем категориям, за исключением руководителей. Сокращение

численности на 19 человек говорит о существующей на предприятии текучести

кадров, поэтому целесообразно провести анализ движения персонала предприятия в

отчетном периоде (таблица 2.6).

Таблица 2.6