Рентабельность финансово-экономической деятельности предприятия ОАО Авиакомпания 'ЮТэйр'

СОДЕРЖАНИЕ

Введение

Глава

1. Рентабельность - показатель эффективности работы организации

.1

Общее понятие рентабельности

.2

Виды рентабельности

.3

Показатели рентабельности. Методика расчета и анализа основных показателей

рентабельности

Глава

2. Анализ доходности организации

.1

Характеристика деятельности предприятия ОАО «Авиакомпания «ЮТэйр»

.2

Анализ основных показателей рентабельности ОАО «Авиакомпания «ЮТэйр»

Заключение

Список

используемой литературы

Введение

В данной курсовой работе будет рассмотрена тема

«Рентабельность - как показатель эффективности работы организации».

Выбранная мною тема является актуальной. Каждое

предприятие стремится, получить как можно большую прибыль при минимальных

затратах. Для обеспечения прибыльности своего дела предпринимателю следует

глубоко анализировать сложившуюся ситуацию на рынке, а также внутри своего

предприятия. Достижение главной цели - максимизации прибыли, возможно, только

при правильном и продуманном планировании деятельности предприятия.

Обобщающим показателем экономической

эффективности производства является показатель рентабельности. Рентабельность

означает доходность, прибыльность предприятия. Она рассчитывается путём

сопоставления валового дохода или прибыли с затратами или используемыми

ресурсами.

Анализ рентабельности предприятия позволяет

выявить большое число тенденций развития, он призван указать руководству

предприятия пути дальнейшего успешного развития, указывает на ошибки в

хозяйственной деятельности, а также выявляет резервы роста прибыли, что, в

конечном счете, позволяет предприятию более успешно осуществлять свою

деятельность.

На основе анализа средних уровней рентабельности

можно определить, какие виды продукции и какие хозяйственные подразделения

обеспечивают большую доходность. Это становится особенно важным в современных,

рыночных условиях, где финансовая устойчивость предприятия зависит от

специализации и концентрации производства.

Вследствие выше перечисленного, анализ

рентабельности на предприятии сегодня становится чрезвычайно актуальным.

Актуальность проблемы обусловила выбор темы курсовой работы, цель которой -

изучить методику и провести анализ рентабельности на предприятии.

В соответствии с целью в курсовой работе

решаются следующие задачи:

- изучается

нормативная и законодательная база, специальная литература по теме;

- рассматривается

методика анализа рентабельности предприятия;

- производится

анализ рентабельности на основе финансовой отчетности.

Объектом исследования является ОАО «Авиакомпания

«ЮТэйр».

Предметом исследования в данной работе являются:

понятие рентабельности, её виды, показатели; оценка рентабельности.

ГЛАВА

1. РЕНТАБЕЛЬНОСТЬ - ПОКАЗАТЕЛЬ

ЭФФЕКТИВНОСТИ РАБОТЫ ОРГАНИЗАЦИИ

1.1 Общее понятие рентабельности

Когда создаётся предприятие, его владельца

волнует, прежде всего, доходность, т.е. чтобы прибыль организации покрывала

затраты. Чем больше прибыль, тем эффективней происходит развитие, и появляются

возможности для расширения производственной деятельности предприятия.

Ввиду того, что современная экономическая жизнь

предприятий крайне сложна на такие важные показатели, как прибыль и

рентабельность, влияет (прямо или косвенно) очень большое число различных

факторов. Причем если влияние одних факторов буквально «лежит на поверхности» и

видно даже неспециалистам, то влияние многих других не так очевидно и грамотно

оценить их влияние может, только тот человек, который в совершенстве владеет

методикой экономического анализа.

Необходимо отметить, что показатели

рентабельности являются важными элементами, отражающими факторную среду

формирования прибыли предприятий. Поэтому они обязательны при проведении

сравнительного анализа и оценке финансового состояния предприятия.

Рентабельным считается предприятие, которое

приносит прибыль. В современных рыночных условиях для того, чтобы покупатели

предпочитали продукцию изготовленную данным предприятием, чтобы товары

пользовались большим спросом, необходимо тщательно следить за финансовым

положением, правильно организовывать производственную деятельность и

прослеживать экономические показатели.

В экономическом анализе результаты деятельности

предприятий могут быть оценены такими показателями, как объем выпуска

продукции, объем продаж, прибыль. Однако значений перечисленных показателей

недостаточно для того, чтобы сформировать мнение об эффективности деятельности

того или иного предприятия. Это связано с тем, что данные показатели являются

абсолютными характеристиками деятельности предприятия, и их правильная

интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи

с другими показателями, отражающими вложенные в предприятие средства. Поэтому

для характеристики эффективности работы предприятия в целом, доходности

различных направлений деятельности (хозяйственной, финансовой,

предпринимательской) в экономическом анализе рассчитывают показатели

рентабельности (или доходности).

В экономической литературе дается несколько

понятий рентабельности. Так, одно из его определений звучит следующим образом:

рентабельность (от нем. rentabel - доходный, прибыльный) − это показатель

экономической эффективности производства на предприятиях, который комплексно

отражает использование материальных, трудовых и денежных ресурсов.

По мнению других авторов рентабельность -

показатель, представляющий собой отношение прибыли к сумме затрат на

производство, денежным вложениям в организацию коммерческих операций или сумме

имущества фирмы. Так или иначе, рентабельность представляет собой соотношение

дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с

вложенным капиталом, рентабельность позволяет сравнить уровень доходности

предприятия с альтернативным использованием капитала или доходностью,

полученной предприятием при сходных условиях риска. Более рискованные

инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как

капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как

вознаграждение за риск, сопоставляется с размером капитала, который был

необходим для образования этой прибыли. Рентабельность является показателем,

комплексно характеризующим эффективность деятельности предприятия. При его

помощи можно оценить эффективность управления предприятием, так как получение

высокой прибыли и достаточного уровня доходности во многом зависит от

правильности и рациональности принимаемых управленческих решений. Поэтому

рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить

долгосрочное благополучие предприятия, т.е. способность предприятия получать

достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов,

вкладывающих деньги в собственный капитал предприятия, данный показатель

является более надежным индикатором, чем показатели финансовой устойчивости и

ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и

величиной вложенного капитала, показатель рентабельности можно использовать в

процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и

ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить

на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне

доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме

того, большое значение рентабельность имеет для принятия решений в области

инвестирования, планирования, при составлении смет, координировании, оценке и

контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что

показатели рентабельности характеризуют финансовые результаты и эффективность

деятельности предприятия. Они измеряют доходность предприятия с различных

позиций и систематизируются в соответствии с интересами участников

экономического процесса.

Имея на руках бухгалтерскую финансовую

отчетность за отчетный год или за ряд предыдущих лет, акционеры общества должны

оценить эффективность использования вложенных капиталов, рентабельность активов

организации, финансовую устойчивость и перспективы развития на будущее. К

сожалению, это сделать не всегда просто. Для более точной оценки деятельности

организации необходимо использовать методы экономического анализа. Имея на

вооружении набор инструментов анализа хозяйственной деятельности, возможно

достоверно и всесторонне оценить результаты хозяйственной деятельности

организации.

Рост любого показателя рентабельности зависит от

единых экономических явлений и процессов. Это, прежде всего, совершенствование

системы управления производством. Это повышение эффективности использования

ресурсов организациями на основе стабилизации взаимных расчетов и системы

расчетно-платежных отношений. Это индексация оборотных средств и четкое

определение источников их формирования.

Доходность капитала исчисляется отношением

балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего

инвестированного капитала или отдельных его слагаемых: собственного

(акционерного), заемного, основного, оборотного, производственного капитала и

т.д.:

Показатели рентабельности (доходности) являются

общеэкономическими. Они отражают конечный финансовый результат и отражаются в

бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе

и рентабельности. Рентабельность можно рассматривать как результат воздействия

технико-экономических факторов, а значит, как объекты технико-экономического

анализа, основная цель которого выявить количественную зависимость конечных

финансовых результатов производственно-хозяйственной деятельности от основных

технико-экономических факторов.

Рентабельность является результатом

производственного процесса, она формируется под влиянием факторов, связанных с

повышением эффективности оборотных средств, снижением себестоимости и

повышением рентабельности продукции и отдельных изделий. Общую рентабельность

предприятия необходимо рассматривать как функцию ряда количественных

показателей - факторов: структуры и фондоотдачи основных производственных

фондов, оборачиваемости нормируемых оборотных средств, рентабельности

реализованной продукции.

.2 Виды рентабельности

Основные виды рентабельности делят условно на

две большие группы: рентабельность продаж и активов.

Рентабельность продаж - отношение прибыли

предприятия от продаж к полученной выручке без учета НДС. Такой расчет отражает

рентабельность по валовой прибыли. Этот показатель выражает долю прибыли,

приходящуюся на каждый заработанный рубль. Данный показатель, по сути, является

индикатором политики предприятия в области ценообразования и отражает его

способности осуществлять контроль над издержками.

Значения показателя варьируются в зависимости от

конкурентных стратегий. По этому показателю часто оценивают операционную

эффективность организаций.

Кроме рентабельности продаж по валовой прибыли

выделяют рентабельность по прибыли от продаж до выплаты налогов и процентов на

рубль выручки, по чистой прибыли и рентабельность от продаж на один рубль,

который был вложен в производство и реализацию товара.

Виды рентабельности активов включают достаточно

много показателей. Все они высчитываются как отношение прибыли к усредненной

стоимости определенных активов предприятия. Другими словами, каждый показатель

отчета о прибылях и убытках должен быть разделе на среднее значение показателя

формы №1 "Бухгалтерский баланс".

Виды рентабельности предприятия по активам

являются относительными показателями, характеризующими эффективность

деятельности. Они рассчитываются делением чистой прибыли за определенный период

на величину активов за этот же период. То есть эти показатели показывают

способность активов предприятия порождать прибыль.

Выделяют такие виды рентабельности активов как

рентабельность продукции, производственных фондов, капитальных вложений,

активов, заемного капитала и др.

Рентабельность продукции рассчитывается делением

прибыли от реализации продукции на себестоимость данной продукции. Показатель

рентабельности активов рассчитывается делением прибыли на среднегодовую

стоимости активов. Рентабельность капитальных вложений - отношение прибыли от

продаж к сумме капитальных вложений. Рентабельность основных средств - это

показатель отношения чистой прибыли к величине основных средств.

Чтобы оценить доходность от реализации

продукции, необходимо рассчитать показатель балансовой прибыли на один рубль

продаж. Доходность реализации продукции равна отношению балансовой прибыли к

объемам продаж.

Доходность можно вычислить без учета налогов.

При этом чистая прибыль будет равна прибыли балансовой за вычетом налога на

прибыль. Доход равняется чистой прибыли объема продаж.

Рентабельность видов продукции зависит от таких

факторов как цена и себестоимость.

Рентабельность продукции равняется отношению

разницы цен и себестоимости продукции к ценам реализации. Анализировать этот

показатель нужно за ряд лет, учитывая динамику изменений цен и себестоимости.

Рентабельность производственных фондов равняется

отношению прибыли балансовой к средней за годовой период стоимости основных

фондов производства в сумме с материальными затратами. Эти виды рентабельности

анализируются и оцениваются по балансовой и чистой прибыли. На изменение этих

показателей влияют оборачиваемость оборотных средств, фондоотдача, объем

реализации.

Существует показатель рентабельности персонала -

так называют отношение чистой прибыли к численности (среднесписочной)

персонала.

1.3 Показатели рентабельности. Методика расчета

и анализа основных показателей рентабельности

Первая группа показателей, отражая уровень

рентабельности различных экономических субъектов общества от отдельного

частного предпринимателя без образования юридического лица, предприятия до

страны, межгосударственной организации, международного региона и мира в целом,

показывает соотношение и формирование эффективности функционирования различных

сфер экономики. Ее роль заключается в обеспечении социально-экономической

ориентации, выбора направлений движения и перелива капитала из малоприбыльных и

убыточных сфер (регионов, стран) в более доходные. Реальный процесс инвестиций

строится на механизме расчета средних норм рентабельности предпринимательской

деятельности с учетом конкретных специфических особенностей

социально-экономического развития того или иного субъекта.

Вторая группа представлена множеством параметров

в зависимости от разнообразия используемых ресурсов экономического субъекта.

Третья группа охватывает параметры

рентабельности затрат или издержек производства и реализации. Показатели могут

быть исчислены применительно к отдельным элементам затрат (потребленные

основные средства, материалы, сырье и т.д.) и себестоимости в целом. Наибольшее

применение получили рентабельность изделия и продукции.

Четвертая группа показателей формируется в

зависимости от разновидностей получаемого эффекта - прибыли (убытка). Последняя

имеет несколько видов, в том числе: прибыль одного изделия, прибыль выпуска

изделия, прибыль товарной продукции, прибыль реализованной продукции, прочая

прибыль, прибыль года, чистая прибыль.

Особую роль в финансовом менеджменте играет

пятая группа рентабельности, отражающая различные управленческие фазы

предпринимательской деятельности: плановую, текущую и заключительную.

Наибольшие значение и сложность представляют расчеты плановых показателей. От

степени их обоснованности и достоверности зависят как принятие решения о

реализации инвестиционных проектов, так и конечные результаты

предпринимательской деятельности.

Последняя шестая группа показателей

рассчитывается в зависимости от сроков функционирования экономических

субъектов: день, неделя, месяц, полугодие, год. Эти параметры необходимы при

финансовом анализе состояния и перспектив развития, как отдельных сторон, так и

предпринимательской деятельности в целом

В экономическом анализе результаты деятельности

предприятий могут быть оценены такими показателями, как объем выпуска

продукции, объем продаж, прибыль. Однако значений перечисленных показателей

недостаточно для того, чтобы сформировать мнение об эффективности его

деятельности. Это связано с тем, что данные показатели являются абсолютными

характеристиками деятельности предприятия, и их правильная интерпретация по

оценке результативности может быть осуществлена лишь во взаимосвязи с другими

показателями, отражающими вложенные в предприятие средства. Поэтому для

характеристики эффективности работы предприятия в целом, доходности различных

направлений деятельности (хозяйственной, финансовой, предпринимательской) в

экономическом анализе рассчитывают показатели рентабельности.

Термин рентабельность ведет свое происхождение

от «рента», что в буквальном смысле означает доход. Таким образом,

рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности являются важными

характеристиками факторной среды формирования прибыли предприятий. При анализе

производства показатели рентабельности используются как инструмент

инвестиционной политики и ценообразования. В этом плане заслуживает внимания

предложение экономистов о введении классификации показателей рентабельности на

абсолютные и относительные, в зависимости от способа их количественного

выражения. Абсолютные показатели рентабельности - это валовой и чистый доход.

Однако, абсолютные размеры чистого дохода, прибыли и валового дохода не

позволяют в полной мере сравнить экономические результаты производственной

деятельности предприятий. Хозяйство может получить прибыли на тысячу рублей и

на миллион. В обоих случаях производство является рентабельным, а эффективность

может быть разной, так как она зависит от размеров производства, структуры

продукции, величины издержек производства и так далее.

Поэтому для характеристики экономической

эффективности производства используют также относительные показатели

рентабельности, которые выражаются в виде отношения двух соизмеримых величин:

валового, чистого дохода, прибыли, и показателей эффективности использования

тех или иных производственных ресурсов или затрат. Относительные показатели

рентабельности могут быть исчислены в денежном измерении или, чаще всего, в

процентах. Вообще существует более тридцати различных показателей

(коэффициентов). Использование того или иного из них зависит прежде всего от

целей анализа. Рассмотрим универсальные, самые распространенные показатели,

которые позволяют сделать основные выводы о работе предприятия.

Рентабельность производства является наиболее

обобщающим, качественным показателем экономической эффективности производства,

эффективности функционирования предприятий. Рентабельность производства как раз

соизмеряет величину полученной прибыли с размерами тех средств, с помощью которых

она получена (основные фонды и оборотные средства). Эти использованные в

производстве средства для получения известной прибыли являются как бы ее ценой.

И чем ниже эта цена, т.е. чем меньше затребованных средств при той же величине

полученной прибыли, тем эффективнее производство, а предприятие функционирует с

большим эффектом.

Рентабельность производства в самом общем виде

определяется по формуле:

Пч - сумма прибыли, тыс. руб.;

ОФ - стоимость основных фондов, тыс. руб.;

ОС - стоимость оборотных средств, тыс. руб.

Как видно из общей формулы рентабельности

производства факторами роста её будут:

— величина прибыли;

— стоимость и эффективность использования

основных фондов;

— стоимость и эффективность использования

оборотных средств.

Чем выше прибыль, чем с меньшей стоимостью

основных фондов и оборотных средств она достигнута и более эффективно они

используются, тем выше рентабельность производства, а значит выше экономическая

эффективность функционирования предприятия.

Рентабельность активов

(экономическая рентабельность) характеризует уровень прибыли, генерируемой

всеми активами предприятия, находящимися в его использовании по балансу. Данный

показатель рассчитывается по формуле:

где Ра − рентабельность

активов, %;

Пч - чистая прибыль, тыс. руб.;

Ан.г. и Ак.г. − активы предприятия (валюта

баланса), на начало и конец года соответственно тыс. руб.

Уменьшение уровня рентабельности активов может

свидетельствовать о падающем спросе на продукцию предприятия и о перенакоплении

активов.

На рентабельности активов влияют два фактора:

рентабельность продаж и оборачиваемость активов.

Рентабельность собственного капитала (финансовая

рентабельность) − это своего рода замыкающий показатель эффективности

функционирования предприятия. Вся деятельность, которого должна быть направлена

на увеличение суммы собственного капитала и повышение уровня его доходности.

Рентабельность собственного капитала - это

показатель прибыли на вложенный капитал, и он рассчитывается по формуле:

где РСК − рентабельность

собственного капитала, %;

Пч - чистая прибыль, тыс. руб.;

СКн.г. и СКк.г. − величина собственного

капитала предприятия, на начало и конец года соответственно тыс. руб.

Рентабельность собственного капитала показывает

эффективность использования собственного капитала, или какую прибыль получает

предприятие с каждого рубля собственных средств.

На уровень рентабельности собственного капитала

влияют: уровень налогообложения прибыли, финансовая структура капитала

(соотношение собственных и заемных средств), рентабельность продаж и

оборачиваемость активов.

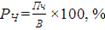

Рентабельность продаж (коммерческая

рентабельность) показывает, насколько эффективно и прибыльно предприятие ведет

сою операционную (производственно - коммерческую) деятельность и рассчитывается

отношением суммы прибыли к выручке от реализации продукции. В зависимости от

используемого в расчетах показателя прибыли выделяют валовую, операционную и

чистую рентабельность продаж.

Валовая рентабельность рассчитывается по

формуле:

где РВ − валовая рентабельность

продаж, %;

Пв - валовая прибыль, тыс. руб.;

В - выручка от реализации, тыс. руб.

Коэффициент валовой прибыли показывает

эффективность производственной деятельности предприятия, а также эффективность

политики ценообразования.

Операционная прибыль - это прибыль, остающаяся

после вычета из валовой прибыли административных расходов, расходов на сбыт и

прочих операционных расходов. Этот коэффициент показывает рентабельность

предприятия после вычета затрат на производство и сбыт товаров.

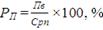

Операционная рентабельность реализованной

продукции рассчитывается по формуле:

где РВ − операционная

рентабельность продаж, %;

Под - прибыль от операционной деятельности, тыс.

руб.;

В - выручка от реализации, тыс. руб.

Показатель операционной рентабельности является

одним из лучших инструментов определения операционной эффективности и

показывает способность руководства предприятия получать прибыль от деятельности

до вычета затрат, которые не относятся к операционной эффективности. При

рассмотрении этого показателя совместно с показателем валовой рентабельности

можно получить представление о том, чем вызваны изменения рентабельности. Если,

например, на протяжении ряда лет валовая рентабельность существенно не

изменялась, а показатель операционной рентабельности постепенно снижался, то

причина кроется, вероятнее всего, в увеличении расходов по статьям

административных и сбытовых расходов.

Чистая рентабельность продаж характеризует

эффективность всех видов деятельности предприятия: операционной, инвестиционной

и финансовой. Этот показатель отражает полное влияние структуры капитала и

финансирования предприятия на его рентабельность. Данный показатель

рассчитывается по формуле:

где РЧ − чистая рентабельность

продаж, %;

Пч - читая прибыль предприятия, тыс. руб.;

На практике чаще всего используется именно

показатель чистой рентабельности реализованной продукции. Неизменность на

протяжении какого-либо периода показателя операционной рентабельности с

одновременным снижением показателя чистой рентабельности может свидетельствовать

либо об увеличении финансовых расходов и получении убытков от участия в

капитале других предприятий, либо о повышении суммы уплачиваемых налоговых

платежей.

Рентабельность продукции показывает, сколько

прибыли приходится на единицу реализованной продукции. Рост данного показателя

является следствием роста цен при постоянных затратах на производство

реализованной продукции (работ, услуг) или снижения затрат на производство при

постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также

более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в

себя следующие показатели:

Рентабельность продукции (Рп) определяется как

отношение прибыли от реализации к себестоимости реализованной продукции.

Расчетная формула:

где РП − рентабельность

продукции, %;

Пв - валовая прибыль, тыс. руб.;

Срп - себестоимость реализованной продукции,

тыс. руб.

Показатель рентабельность продукции,

рассчитанный по такому подходу, характеризует эффективность использования

средств, использованных в процессе производства, а именно, сколько предприятие

получает прибыли с каждого рубля, затраченного на выполнение определенного вида

деятельности. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность реализованной продукции по чистой

прибыли от реализации определяется как отношение чистой прибыли от реализации к

чистой выручке от реализации. Характеризует эффективность предпринимательской

деятельности: сколько прибыли имеет предприятие на 1 рубль продаж.

Рассчитывается по формуле:

где РЗ − рентабельность

продукции, %;

Пв - валовая прибыль, тыс. руб.;

В - выручка от реализации продукции, тыс. руб.;

З адм − административные затраты, тыс.

руб.;

З сб - затраты на сбыт, тыс. руб.

Широкое применение этот

показатель получил в рыночной экономике. Может рассчитываться по отдельным

видам продукции и в целом по предприятию. При определении его уровня в целом по

предприятию целесообразно учитывать не только реализационные, но и

внереализационные доходы и расходы, относящиеся к основной деятельности.

Рентабельность реализованной

продукции определяемая как отношение прибыли от операционной деятельности к

сумме себестоимости реализованной продукции, административных затрат и затрат

на сбыт. Рассчитывается по формуле:

где РР− рентабельность

реализованной продукции, %;

Пв - валовая прибыль, тыс. руб.;

С рп - себестоимость реализованной продукции,

тыс. руб.;

З адм − административные затраты, тыс.

руб.;

З сб - затраты на сбыт, тыс. руб.

Данный показатель характеризует эффективность

операционной деятельности и показывает, сколько предприятие имеет операционной

прибыли с каждого рубля операционных затрат.

Рассчитывается в целом по предприятию и

отдельным видам продукции.

В показателе рентабельности, рассчитанном в

целом по продукции, усредняется уровень доходности отдельных видов изделий.

Поэтому в ходе анализа необходимо изучать рентабельность отдельных видов

продукции или групп продукции. На рентабельность продукции влияют три фактора: изменение

ассортимента, изменение себестоимости продукции, изменение цен продаж.

Важность анализа, показателя рентабельности

отдельных видов продукции, связана с тем, что предприятие должно осуществлять

контроль над затратами по ее производству и реализации. Если на рынке имеется

достаточно высокий спрос на продукцию с низким уровнем рентабельности,

предприятие может сделать выпуск такой продукции выгодным только сокращая

затраты по ее производству. Анализ рентабельности отдельных видов продукции, а

также всей совокупности её, поможет выявить внутренние резервы снижения

себестоимости продукции, пути повышения качества продукции для возможного

соответствующего увеличения цен, что в любом случае повысит рентабельность

производства, а значит, улучшит финансовое, социально-экономическое положение

предприятия.

затрата доходность прибыль

рентабельность

2.1 Характеристика

деятельности предприятия ОАО «Авиакомпания «ЮТэйр»

Исследуемое предприятие ОАО «Авиакомпания

«ЮТэйр» представляет собой крупный авиационно-транспортный холдинг,

объединяющий крупнейший в мире парк вертолетной техники российского

производства, обширный парк пассажирских самолетов, оснащенных современным

бортовым оборудованием в соответствии с последними международными требованиями,

высокопрофессиональный штат специалистов основного и вспомогательных

производств, авиационно-технический комплекс полного цикла, центр

профессиональной подготовки и переподготовки кадров, крупнейшую в России

систему продаж авиаперевозок, сервисные подразделения. Авиакомпания

осуществляет пассажирские перевозки как на внутрироссийских, так и на

международных авиалиниях.

Миссия Авиакомпании состоит в обеспечении

населения и организаций в перевозке воздушным транспортом, а также предоставление

услуг вертолетного парка для перевозки крупно-габаритных грузов и обеспечение

строительно-монтажных работ в недоступных для другой техники районах.

Основной целью деятельности Авиакомпании

является извлечение прибыли путем удовлетворения общественных потребностей и

потребностей населения в оказании услуг по перевозке пассажиров и грузов

авиационным транспортом авиакомпании.

Бизнес стратегия ОАО «Авиакомпания «ЮТэйр»

заключается в сбалансированном развитии пассажирских перевозок и вертолетных

операций с целью обеспечения устойчивости авиакомпании в условиях мировых и

региональных спадов в области гражданской авиации. В качестве приоритетного

направления совершенствования пассажирских перевозок авиакомпания реализует

программу качественного улучшения сервиса для пассажиров до, во время и после

путешествия.

Вертолетный бизнес стабильно формирует более 40%

доходов Авиакомпании и на сегодняшний является наиболее доходным направлением

деятельности. В настоящее время Авиакомпания осуществляет транспортное обеспечение

миротворческих миссий в Сьерра-Леоне (Африка), Восточном Тиморе (Индонезия),

Эритрее (Африка), Западная Сахара (Африка), Перу (Южная Америка). Конкуренцию

на местном рынке (Тюменская область, в т.ч. ЯНАО и ХМАО) составляет в основном

Авиакомпания «Ямал». На национальном уровне конкуренцию составляют такие

авиакомпании, как «Аэрофлот», «Россия», «Трансаэро». В настоящее время

Авиакомпания находится в конкурентной среде. Анализируя вышесказанное, можно

сделать вывод на сколько Авиакомпания в тех или иных случаях способна

лавировать в производстве для достижения большей прибыли, что является основной

задачей предприятия.

.2 Анализ основных показателей рентабельности

ОАО «Авиакомпания «ЮТэйр»

Основными источниками информации для проведения

анализа финансовых результатов деятельности организации являются документы

финансовой отчетности: бухгалтерский баланс (приложения А,Б), отчет о прибылях

и убытках (приложение В).

Таблица

1

Основные показатели финансово-хозяйственной

деятельности ОАО «Авиакомпания «ЮТэйр» за 2009-2010 гг., тыс. руб.

|

Показатели

|

2010

г.

|

2009

г.

|

|

Выручка

от реализации продукции (за минусом НДС, акциза и аналогичных платежей)

|

42433069

|

33292417

|

|

Полная

себестоимость реализованной продукции (услуг)

|

40172601

|

30726799

|

|

Валовая

прибыль

|

2260468

|

2565618

|

|

Прибыль

до налогообложения

|

309532

|

179356

|

|

Чистая

прибыль

|

215420

|

203554

|

Для проведения анализа рентабельности

деятельности Авиакомпании необходимые данные представлены в таблице 2.

Таблица

2

Исходные данные для анализа рентабельности деятельности

ОАО «Авиакомпания «ЮТэйр»

|

Показатель

|

2009

г. тыс. руб.

|

2010

г., тыс. руб.

|

|

Выручка

от реализации продукции (за минусом НДС, акциза и аналогичных платежей)

|

33292417

|

42433069

|

|

Полная

себестоимость реализованной продукции (услуг)

|

30726799

|

40172601

|

|

Прибыль

от реализации продукции (услуг)

|

2565618

|

2260468

|

|

Прибыль

до налогообложения

|

179356

|

309532

|

|

Чистая

прибыль

|

203554

|

215420

|

|

Собственный

капитал

|

2107898

|

2246038

|

|

Средняя

стоимость основных фондов

|

4484498

|

5331549

|

|

Средняя

стоимость оборотных средств

|

20454216

|

22544495

|

Произведем расчет показателей рентабельности ОАО

«Авиакомпания «ЮТэйр» в таблице 3.

Таблица

3

Расчет показателей рентабельности ОАО

«Авиакомпания «ЮТэйр» за 2009-2010 гг.

|

№

п/п

|

Показатели

рентабельности

|

формула

|

2009г

|

2010г

|

|

1

|

Рентабельность

производства/услуг (общая рентабельность

|

|

0,82

|

|

2

|

Рентабельность

активов (экономическая рентабельность)

|

|

0,78

|

0,74

|

|

3

|

Рентабельность

собственного капитала (финансовая рентабельность)

|

|

9,66

|

9,59

|

|

4

|

Рентабельность

продаж (коммерческая рентабельность)

|

|

7,71

|

5,33

|

|

5

|

Чистая

рентабельность продаж

|

|

0,61

|

0,51

|

|

6

|

Рентабельность

продукции /услуг

|

|

8,35

|

5,63

|

Проведем краткий анализ сравнения показателей

рентабельности используя данные таблицы 4:

Таблица

4

Показатели рентабельности деятельности ОАО

«Авиакомпания «ЮТэйр», (%)

|

Показатели

рентабельности

|

2009

г

|

2010

г

|

отклонение

|

|

Рентабельность

производства/услуг (общая рентабельность

|

0,82

|

0,77

|

-0,05

|

|

Рентабельность

активов (экономическая рентабельность)

|

0,78

|

0,74

|

-0,04

|

|

Рентабельность

собственного капитала (финансовая рентабельность)

|

9,66

|

9,59

|

-0,07

|

|

Рентабельность

продаж (коммерческая рентабельность)

|

7,71

|

5,33

|

-2,38

|

|

Чистая

рентабельность продаж

|

0,61

|

0,51

|

-0,1

|

|

Рентабельность

продукции /услуг

|

8,35

|

5,63

|

-2,72

|

) Рентабельность производства показывает

насколько, результативно используется имущество предприятия, иными словами, она

показывает степень общей прибыли на один рубль затрат всех производственных

ресурсов. Проанализировав данный показатель можно сказать, что в 2010 году мы

наблюдаем снижение рентабельности производства до 0,77%, что является

отрицательной тенденцией развития предприятия. На данный показатель оказало

негативное влияние увеличение темпов роста себестоимости реализованных услуг.

2) Рентабельность активов (экономическая

рентабельность) характеризует уровень прибыли, генерируемой всеми активами

предприятия находящимися в его использовании по балансу. В 2010 г.

экономическая рентабельность снизилась до 0,74%, что является отрицательной

тенденцией. Уменьшение уровня прибыли рентабельности активов может

свидетельствовать о падающем спросе на услуги предприятия и о перенакоплении

активов.

) Рентабельность собственного капитала

(финансовая рентабельность) характеризует уровень прибыльности собственного

капитала, вложенного в данное предприятие. В 2010 году рентабельность

предприятия снизилась до 9,59% . Снижение рентабельности собственного капитала

вызвано увеличением суммы собственного капитала, который ведет к усилению

финансовой автономии предприятия и поэтому является положительной тенденцией.

) Валовая рентабельность продаж

показывает эффективность производственной деятельности и ценовой политики

предприятия. В 2010 уровень валовой рентабельности продаж сократился до 5,33%,

что объясняется ухудшением ситуации на рынке и снижением цен, на которое

вынуждено было пойти предприятие в целях стимулирования сбыта.

) Чистая рентабельность продаж

характеризует эффективность всех видов деятельности предприятия: операционной,

инвестиционной и финансовой. Этот показатель отражает полное влияние структуры

капитала и финансирования предприятия на его рентабельность. Низкое значение

чистой рентабельности продаж (0,61%) в 200 году может свидетельствовать о

неэффективной деятельности предприятия. Снижение чистой рентабельности продаж в

2010 году до 0,521%, является отрицательной тенденцией и говорит о снижении

эффективности деятельности предприятия.

) Показатель рентабельность продукции,

рассчитанный по такому подходу, характеризует эффективность использования

средств, использованных в процессе производства, а именно, сколько предприятие

получает прибыли с каждого рубля, затраченного на выполнение определенного вида

деятельности. Отсюда следует что каждый рубль затрат на производство услуг в

2010 году принес прибыли 5,63 коп, это на 33% меньше чем в 2009 году.

ЗАКЛЮЧЕНИЕ

Рентабельность - это степень доходности,

выгодности, прибыльности бизнеса. Рентабельность деятельности предприятия

измеряется с помощью системы относительных показателей, характеризующих

эффективность работы предприятия в целом, доходность различных направлений

деятельности (производственной, коммерческой, инвестиционной и т.д.),

выгодность производства отдельных видов продукции и услуг. Показатели

рентабельности более полно, чем прибыль, характеризуют окончательные результаты

хозяйствования, потому что их величина отражает соотношение прибыли с вложенным

капиталом или потребленными ресурсами.

Таким образом, рентабельность является одним из

основных критериев оценки эффективности работы предприятия. Повышение

рентабельности характеризует цель предприятия любой отрасли в рыночной

экономике, способствует повышению финансовой устойчивости предприятия. Для

предпринимателей показатель рентабельности характеризует привлекательность

бизнеса в данной сфере.

В данной работе изучены показатели

рентабельности, применение их в финансовом анализе и планировании деятельности

предприятия, рассмотрены способы выявления путей повышения рентабельности.

Целью курсовой работы было изучение

теоретических основ показателей рентабельности предприятия, применение их в

финансовом анализе деятельности предприятия на конкретном примере ОАО

«Авиакомпания «ЮТэйр».

Предметом данной курсовой работы была

рентабельность финансово-экономической деятельности.

Объектом курсовой работы было ОАО «Авиакомпания

«ЮТэйр» - предприятие транспортных услуг (воздушные перевозки).

В курсовой работе были рассмотрены и изучены

следующие задачи:

. Проведение анализа рентабельности предприятия

В процессе написания работы были использованы:

специальная научная и учебная литература, публикации в периодической печати,

бухгалтерская отчетность анализируемого предприятия ОАО «Авиакомпания «ЮТэйр».

В работе приведены расчеты и анализ основных

показателей рентабельности. В приложениях приведены формы бухгалтерской

отчетности, на основании данных которых делался анализ работы исследуемого

предприятия - ОАО «Авиакомпания «ЮТэйр». В работе раскрыты основные показатели

рентабельности предприятия, рассмотрены основные методики их анализа.

В процессе исследования было выявлено, что

рентабельность - это показатель, представляющий собой отношение прибыли к сумме

затрат на производство, денежным вложениям в организацию коммерческих операций

или сумме имущества фирмы используемого для организации своей деятельности.

Рентабельность - показатель эффективности предприятия,

выражающий относительную величину прибыли и характеризующий степень отдачи

средств, используемых в производстве.

Роль и значение показателя рентабельности

заключатся в следующем:

это один из основных критериев оценки

эффективности работы предприятия;

рентабельность - результативный, качественный

показатель деятельности предприятия;

повышение рентабельности - цель предприятия

любой отрасли в рыночной экономике;

рост рентабельности способствует повышению

финансовой устойчивости предприятия;

увеличение рентабельности обеспечивает победу

предприятия в конкурентной борьбе и способствует выживанию предприятия в

рыночной экономике;

рентабельность имеет важное значение для

собственников предприятия, так как при её увеличении возрастает интерес к

данному предприятию, растёт цена акций;

кредиторов и заёмщиков денежных средств уровень

рентабельности интересует с точки зрения реальности получения процентов по

обязательствам, снижения риска невозврата заёмных средств, платёжеспособности

предприятия;

динамика рентабельности предприятия изучается

налоговыми службами, фондовыми биржами, министерствами;

для предпринимателей показатель рентабельности

характеризует привлекательность бизнеса в данной сфере.

В ходе работы было выявлено, что все показатели

рентабельности объединены в группы:

. Показатели, рассчитываемые для оценки

доходности деятельности предприятия в целом.

. Показатели, рассчитываемые для оценки

доходности продукции, а также используемых ресурсов производства и затрат.

Для анализа финансовых показателей используются

следующие группы показателей рентабельности:

рентабельность продукции, работ, услуг;

рентабельность производственных фондов;

рентабельность всего имущества (всех активов).

Было выявлено, что в процессе анализа

показателей рентабельности изучают динамику изменения показателей

рентабельности.

На основании данных по рассчитанным показателям

рентабельности исследуемого предприятия были сделаны выводы о том, что в

динамике значительных изменений по показателям рентабельности ОАО «Авиакомпания

«ЮТэйр» не произошло.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бакаев

М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и

статистика, 2008.

2. Быкадоров

В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое

пособие. - М.: Издательство "ПРИОР", 2007.

3. Кондраков

Н.П. Бухгалтерский учет. - М.: Финансы и статистика, 2009.

4. Раицкий

К.А. Экономика организации (предприятия): Учебник - 4-е изд., перераб. и доп. -

М: Издательско-торговая корпорация "Дашков и Ко", 2003. - 1012 с.

. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 5-е изд.,

перераб. и доп. - М.: Инфра-М, 2009.

. Чернов

В.А. Анализ финансового состояния организации // Аудит и финансовый анализ.

2008.

. Шеремет

А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия.-

М.:ИНФРА-М,2008.

. Шеремет

А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. - М.: ИНФРА-М,

2008.

. Экономический

анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. - 3-е изд., доп. - М.: ЮНИТИ-ДАНА,

2005.

10. Экономика

предприятия: Учеб. пособие / В.П. Волков, Э40 А.И. Ильин, В.И. Станкевич и др.;

Под общ. ред. А.И. Ильина, В.П. Волкова. - М.: Новое знание, 2003. - 677 с. -

(Экономическое образование)