Изучение зависимости прибыли гостиницы 'Планета' от экономических показателей предприятия

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

. АНАЛИЗ ЗАВИСИМОСТИ ВЫРУЧКИ ГОСТИНИЦЫ «ПЛАНЕТА» ОТ ЗАГРУЗКИ

.1 Анализ исходных данных

.2 Собственные состояния

.3 Анализ собственных состояний

.4 Анализ зависимости прибыли предприятия от выручки

. ПРОГНОЗИРОВАНИЕ ПРИБЫЛИ ГОСТИНИЦЫ «ПЛАНЕТА»

.1 Классическая регрессионная модель

.2 Исходные данные

.3 Построение классической регрессионной модели

.4 Качество классической регрессионной модели

.5 Точность классической регрессионной модели

.6 Изменение качества классической регрессионной модели

. РЕГРЕССИЯ ГЛАВНЫХ КОМПОНЕНТ

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

При переходе к рыночной системе экономических отношений предприятия

получили самостоятельность в планировании своей хозяйственной и экономической

деятельности. Опыт доказал жизнеспособность и эффективность рыночного механизма

в рациональном использовании трудовых, материальных и финансовых ресурсов, в

создании гибких производств, восприимчивых к запросам. В условиях рынка

предприятие является главным объектом хозяйствования, независимым

товаропроизводителем, экономическое пространство для которого практически

неограниченно, но, в общем, зависит от умения работать безубыточно, адаптируясь

к условиям изменяющейся экономической среды.

Анализ

хозяйственной деятельности <#"720978.files/image001.gif">,  ,

,  ,

,  ,

,  ,

,  и

и .

.

Таблица

2 - Весовые коэффициенты собственных состояний

|

Второй момент

|

8146,765

|

354,146

|

20,173

|

9,817

|

1,831

|

0,047

|

0,001

|

|

Показатель

|

Собственные векторы

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Объем номерного фонда

|

x1

|

0,7293

|

-0,4452

|

-0,4240

|

-0,2221

|

-0,0750

|

0,0132

|

0,00004

|

|

Загрузка

|

x2

|

0,4887

|

0,8713

|

-0,0385

|

-0,0181

|

0,0069

|

0,0091

|

0,0002

|

|

Выручка

|

x3

|

0,0467

|

-0,0356

|

-0,0492

|

-0,0457

|

0,8506

|

-0,4940

|

|

Количество сотрудников

|

x4

|

0,4374

|

-0,0202

|

0,7796

|

-0,3961

|

-0,0009

|

-0,0566

|

-0,0013

|

|

Затраты

|

x5

|

0,0154

|

-0,0089

|

0,2768

|

-0,6161

|

-0,4057

|

-0,3537

|

0,5037

|

|

Фонд оплаты труда

|

x6

|

0,0160

|

-0,0170

|

0,0378

|

0,0226

|

0,1321

|

0,8546

|

0,4500

|

|

Прибыль

|

X7

|

0,0153

|

-0,0101

|

-0,3614

|

0,6413

|

0,2981

|

-0,3414

|

0,5024

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Первая главная компонента имеет наибольшую величину второго момента -

8146,765 а шестой и седьмой главные факторы обладают наименьшей вариативностью,

их вторые моменты равны: 0,047 и 0,001. Первая главная компонента связана в

основном с объемом номерного фонда, этим объясняется величина второго момента.

Вторая главная компонента определяется во многом вариативностью изменения

загрузки гостиницы, её второй момент равен 354,146. Третья главная компонента

определяется в основном количеством сотрудником, второй момент равен 20,173, и

его уже намного меньше значений первой и второй главной компоненты. Четвертая

компонента определяется комбинацией прибыли и затрат, значение второго момента

- 9,817. Второй момент пятой главной компоненты равен 1,831 и по многом

определяется выручкой. Шестая компонента определяются в большей степени фондом

оплаты труда, значение 0,047. Седьмая компонента имеет наименьшее значение

второго момента - 0,001. Определяется выручкой, затратами, фондом оплаты труда

и прибылью.

1.3 Анализ собственных состояний

Итак, нами выделено семь независимых состояний, в рамках которых исходные

факторы могут изменяться только определенным образом. Исходя из выбранного

ограничения «увеличение загрузки гостиницы должно способствовать увеличению

выручки», модель будет описываться 1, 3, 4, 5 6-ой главными компонентами.

Таким образом, анализ выделенных независимых составляющих позволяет

сделать вывод, что увеличение загрузки гостиницы приводит к росту выручки

только в рамках 1, 3, 4, 5 6-ой главных компонент, т.е. именно эти состояния

удовлетворяет требованию эталонной модели. В рамках этой модели показатели

выручки будем вычисляться через главные компоненты по формуле

Где

- среднее значение прибыли, z1, z3, z4, z5, z6, -

главные компоненты.

- среднее значение прибыли, z1, z3, z4, z5, z6, -

главные компоненты.

1.4 Анализ зависимости выручки предприятия от

загрузки

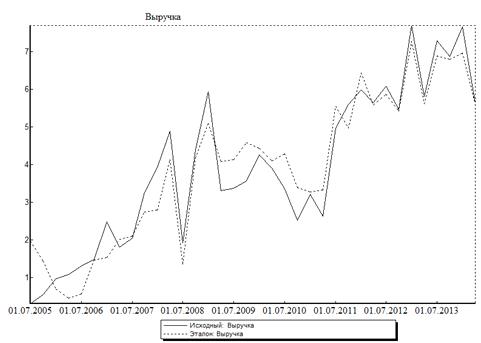

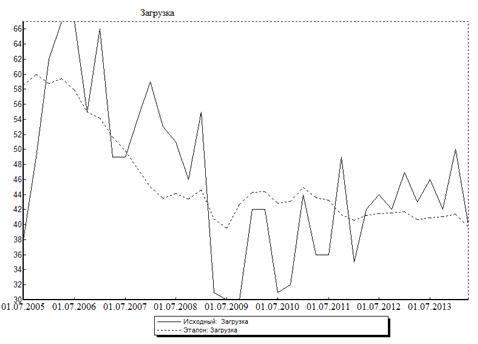

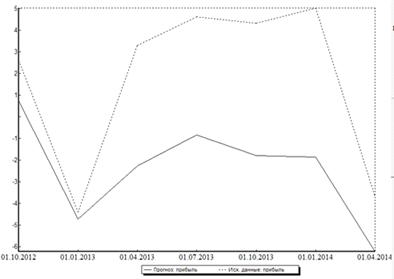

На

рисунках 1 и 2 показано сравнение зависимости выручки предприятия от загрузки,

полученное в рамках эталонной модели предприятия (пунктирная линия) и

фактических значений (сплошная линия).

Рисунок

1 - Изменение выручки: прогнозируемые и фактические значения

Рисунок

2 - Изменение загрузки: прогнозируемые и фактические значения

.

ПРОГНОЗИРОВАНИЕ ПРИБЫЛИ ГОСТИНИЦЫ «ПЛАНЕТА»

Стандартным инструментом прогнозирования является регрессионный анализ.

Поведение зависимой переменной объясняется с помощью комбинации переменных. В

этом случае используется множественная регрессия. Если независимые переменные

являются высоко коррелированными, то регрессионные модели трудно

интерпретировать. Кроме того, высоко коррелированные переменные не обладают

независимым поведением, что приводит к проблеме мультиколлинеарности в

регрессионном анализе. В качестве показателей, описывающих экономическое

состояние гостиницы «Планета»» выбраны объем номерного фонда, загрузка

гостиницы, выручка, количество сотрудников, затраты на строительство и ремонт,

фонд оплаты труда.

2.1 Классическая регрессионная модель

Строится классическая регрессионная модель, которая описывается

выражением (10)

где

Х7 - прибыль предприятия, x1 - объем номерного фонда, х2 - загрузка гостиницы, х3

- выручка, х4 - количество сотрудников, х5 - затраты на строительство и ремонт,

х6 - фонд оплаты труда.

.2

Исходные данные

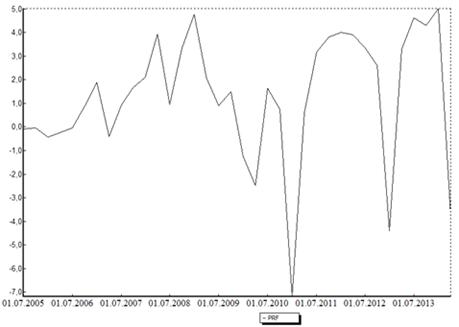

Диапазон

наблюдений 36 точек, с 1 июля 2005 года до 1 апреля 2014 года с шагом в один

квартал. На рисунке 3 изображена динамика изменения прибыли за весь период

существования предприятия.

Рисунок 3 - Изменение прибыли предприятия

2.3 Построение классической регрессионной модели

Коэффициенты

классической регрессионной модели показаны в таблице 3. Первая строка таблицы

содержит значение для коэффициента  . В этой

же таблице показаны коэффициенты значимости.

. В этой

же таблице показаны коэффициенты значимости.

Таблица 3 - Линейная регрессионная 6-ти факторная

модель

|

Исходные факторы

|

Коэффициенты регрессии

|

Коэффициент значимости

|

|

-0.089285

|

-13.803

|

|

GR

|

-0.000363

|

-0.596

|

|

OR

|

1.025

|

|

RVN

|

0.230308

|

17.009

|

|

TS

|

0.004736

|

1.405

|

|

CC

|

-0.239955

|

-16.471

|

|

SB

|

-0.288688

|

-7.050

|

2.4 Качество классической регрессионной модели

Для доверительного интервала 99% (уровень значимости 1%) и числе степеней

свободы (число наблюдений) 30 табличное значение коэффициента Стьюдента равно

2,75, для 95% доверительного интервала (5% уровень значимости) коэффициент

Стьюдента равен 2,042. Поэтому все коэффициенты больше 2,75 являются

статистически значимыми, а те которые лежат ниже 2,75 - статистически не

значимы.

Как видно из таблицы коэффициенты 1-объем номерного фонда, 2-загрузка

гостиницы и 4-количество сотрудников являются статистически незначимыми.

Статистически значимыми являются выручка, затраты на строительство и ремонт, а

также фонд оплаты труда.

2.5 Точность классической регрессионной модели

Построенная модель проверяется на диапазоне, который не использовался при

построении регрессионной модели, т.е. на основе последних 6 наблюдений.

Прогнозные значения сравниваются с исходными данными. В результате вычислены

шесть видов ошибок:

· Среднее абсолютное отклонение (Mean Absolute Derivation, MAD) - измеряет точность пргоноза. Усредняя величины его

ошибок,

· Среднеквадратическая ошибка (Mean Squared Error, MSE) -

подчеркивает большие ошибки прогноза,

· Средняя стандартная ошибка (SSE),

· Средняя абсолютная ошибка в процентах (Mean Absolute Percentage Error, МАРЕ) - показывает, насколько велики ошибки прогноза

в сравнении с действительными значениями ряда,

· Средняя процентная ошибка (Mean Percentage Error, MPE) -

показывает, является ли метод прогнозирования смещенным (в нашем случае прогноз

немного последовательно недооценивающий, практически не смещен),

· Стандартная ошибка оценки (Mean Standart Error MSEN) - показывает стандартное отклонение для значений

остатков.

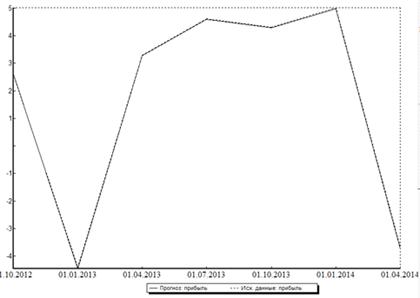

Ошибки, полученные на тестовой выборке, представлены в таблице 4. На

рисунке 3 показаны изменения прибыли на тестовой выборке (пунктирная линия) и

изменения прибыли, вычисленные с помощью 6-ти факторной модели. Стоит отметить,

что величины ошибок очень малы.

Таблица 4 - Ошибки прогнозирования модели

|

Число исходных факторов

|

MAD

|

MSE

|

SSE

|

MAPE%

|

MPE %

|

MSEN %

|

|

6

|

0,030

|

0,001

|

0,087

|

-0,012

|

0,045

|

0,813

|

Рисунок 4 - Изменение прибыли на тестовой выборке (6-ти факторная модель)

2.6 Изменение качества классической

регрессионной модели

Анализ значимости коэффициентов регрессионной модели показывает, что объем

номерного фонда, загрузка гостиницы и количество сотрудников являются

статистически незначимым (при уровне значимости 1%). Статистически значимыми

являются выручка, затраты на строительство и ремонт, а также фонд оплаты труда.

С целью улучшения модели исключим данные незначимых параметров. В результате

получаем 3-х факторную регрессионную модель с коэффициентом детерминации 2,75.

В таблице 5 представлены значения 3-х факторной модели. Как видно из таблицы

все коэффициенты являются статистически значимыми.

Таблица 5 - Характеристики регрессионной 3-х факторной модели

|

Исходные факторы

|

Коэффициенты регрессии

|

Коэффициент значимости

|

|

1,154637

|

4,534

|

|

RVN

|

-1,488766

|

-3,253

|

|

CC

|

1,958704

|

3,697

|

|

SB

|

-5,805153

|

-4,057

|

Анализ значимости коэффициентов регрессионной модели показывает, что

коэффициенты для всех независимых факторов являются статистически значимым.

Поэтому улучшение модели не проводится.

В таблице 6 представлены значения ошибок для 6-ти факторной и 3-х

факторной моделей, а на рисунке 4 - изменение прибыли для 6-ти факторной модели

(сплошная линия) и фактические значения (пунктирная линия).

Таблица 6 - Ошибки прогнозирования моделей

|

Число исходных факторов

|

MAD

|

MSE

|

SSE

|

MAPE%

|

MPE %

|

MSEN %

|

|

6

|

0,001

|

0,087

|

-0,012

|

0,045

|

0,813

|

|

3

|

4,110

|

22,242

|

12,478

|

80,166

|

80,166

|

166,056

|

В таблице 6 представлены ошибки прогнозирования, полученные на тестовой

выборке, для 6-ти и 3-х факторной модели. Как видно из таблицы, ошибки

прогнозирования 6-ти факторной модели ниже, и это означает, что качество модели

выше, и улучшать ее не следовало.

Рисунок 5 - Изменение прибыли на тестовой выборке (3-х факторная модель)

. РЕГРЕССИЯ

ГЛАВНЫХ КОМПОНЕНТ

Для построения модели с помощью регрессии главных компонент необходимо

вычислить главные компоненты ковариационной матрицы независимых переменных.

Результаты вычисления представлены в таблице 7. В последней строке таблицы

указана дисперсия соответствующая главным факторам.

Таблица 7 - Весовые коэффициенты главных компонент (собственные

состояния)

|

Исходные факторы

|

Главные компоненты

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

GR

|

x1

|

0,8648

|

0,3235

|

-0,2502

|

0,2892

|

-0,0317

|

0,0143

|

0,0003

|

|

OR

|

x2

|

-0,2462

|

0,9318

|

0,1975

|

-0,1462

|

-0,1036

|

-0,0057

|

-0,0007

|

|

RVN

|

x3

|

0,0661

|

0,0753

|

0,0309

|

-0,1747

|

0,8218

|

0,2117

|

-0,4881

|

|

TS

|

x4

|

0,4308

|

-0,1322

|

0,6117

|

-0,6252

|

-0,1606

|

-0,0779

|

-0,0075

|

|

CC

|

x5

|

0,0199

|

0,0138

|

0,1502

|

-0,4252

|

0,4518

|

-0,3333

|

|

SB

|

x6

|

0,0237

|

0,0006

|

0,0469

|

-0,0642

|

0,06769

|

0,852

|

0,5125

|

|

Дисперсия гл.комп.

|

ГК

|

646,823

|

73,441

|

15,295

|

8,229

|

1,081

|

0,038

|

0,001

|

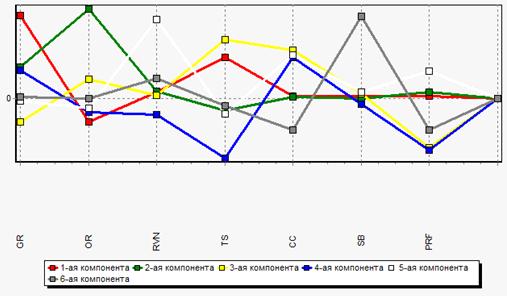

На рис. 6 представлено графическое отображение главных компонент

независимых переменных.

Рисунок 6 - Главные компоненты

Модель, поостренная с помощью регрессии главных компонент, имеет вид:

где

- главные компоненты. Главные компоненты представляют

комбинацию исходных факторов.

- главные компоненты. Главные компоненты представляют

комбинацию исходных факторов.

И

т.д. для каждого их компонент.

Отличие

главных компонент от исходных факторов  заключается

в том, что главные компоненты являются статистически независимыми, т.е.

корреляция между ними равна нулю.

заключается

в том, что главные компоненты являются статистически независимыми, т.е.

корреляция между ними равна нулю.

Таблица 8 - Характеристики регрессионной 6-ти факторной модели (главные

факторы)

|

Главные факторы

|

Коэффициенты регрессии

|

Коэффициент значимости

|

|

1,266734

|

195,826

|

|

1-ый фактор

|

0,022449

|

93,957

|

|

2-ой фактор

|

0,060451

|

120,944

|

|

3-ий фактор

|

-0,519377

|

-368,932

|

|

4-ый фактор

|

-0,537111

|

-290,869

|

|

5-ый фактор

|

0,274296

|

49,818

|

|

6-ой фактор

|

-0,373030

|

7,824

|

Как

видно из таблицы 8 анализ значимости коэффициентов регрессионной модели

показывает, что все коэффициенты модели являются существенно значимыми.

Отбросим 6-й главный фактор, так как он является статистически наименее

значимым. Поэтому с целью улучшения качества модели построим модель на первых

пяти главных факторах. В табл. 9 представлены коэффициенты  5-и факторной регрессионной модели.

5-и факторной регрессионной модели.

Таблица 8 - Характеристики регрессионной 5-ти факторной модели (главные

факторы)

|

Главные факторыКоэффициенты регрессииКоэффициент значимости

|

|

|

|

1,272389

|

103,358

|

|

1-ый фактор

|

0,022652

|

46,797

|

|

2-ой фактор

|

0,030765

|

42,301

|

|

3-ий фактор

|

-0,517944

|

-164,541

|

|

4-ый фактор

|

0,537324

|

-125,206

|

|

5-ый фактор

|

23,658

|

Как

видно из таблицы все коэффициенты модели являются существенно значимыми.

Отбросим 5-ый главный фактор, так как он является статистически наименее

значимым. Поэтому с целью улучшения качества модели построим модель на первых

четырех главных факторах. В табл. 9 представлены коэффициенты 4-х факторной регрессионной модели.

Таблица 8 - Характеристики регрессионной 4-х факторной модели (главные

факторы)

|

Главные факторыКоэффициенты регрессииКоэффициент значимости

|

|

|

|

1,224062

|

22,500

|

|

1-ый фактор

|

0,020964

|

10,015

|

|

2-ой фактор

|

0,057374

|

9,871

|

|

3-ий фактор

|

0,544393

|

-37,160

|

|

4-ый фактор

|

-0,556551

|

-25,150

|

Как видно из таблицы все коэффициенты модели являются существенно

значимыми. Прежде чем отбросить следующий наименее значимый коэффициент,

обратимся к анализу полученных ошибок при построении разнофакторных моделей,

оценив целесообразность сокращения количества главных факторов при

моделировании.

В таблице 9 представлены значения ошибок для моделей, с различным числом

факторов.

Таблица 9- Ошибки прогнозирования моделей

|

Число главных факторов

|

MAD

|

MSE

|

SSE

|

MAPE%

|

MPE %

|

MSEN %

|

|

6

|

0,030

|

0,001

|

0,087

|

-0,012

|

0,045

|

0,813

|

|

5

|

0,095

|

0,011

|

0,281

|

-0,720

|

0,897

|

2,618

|

|

4

|

0,333

|

0,2690

|

1,372

|

-5,689

|

-2,810

|

12,764

|

Анализируя таблицу 12, можно заметить, что модель 6-ти факторная модель

имеет наиболее низкие ошибки прогнозирования, и при сокращении количества

факторов точность модели теряется.

Отметим, что данная модель полностью совпадает с классической 6-и

факторной регрессионной моделью.

Таким образом, построена регрессионная модель прогнозирования прибыли

гостиницы «Планета». В ходе работы было выявлено, что 6-и факторная модель

имеет более высокие коэффициенты значимости и наименьшие ошибки

прогнозирования.

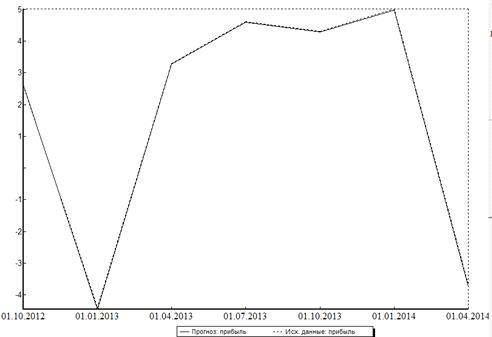

На рисунке 7 -

изменение прибыли для 6-и факторной модели (сплошная линия) и фактические

значения (пунктирная линия) практически совпадают.

Рисунок 7 - Изменение прибыли на тестовой выборке (6-и факторная модель)

ЗАКЛЮЧЕНИЕ

В ходе работы была построена модель зависимости прибыли гостиницы

«Планета». Анализ прибыли предприятия с помощью полученной модели показывает о

зависимости прибыли в большей степени от выручки, затрат на строительсво и

ремонт, а также от количества сотрудников предприятия. Однако, это не означает,

что изменение лишь этих факторов формирует динамику изменения прибыли - при

построении наиболее точной модели необходимо учитывать все экономические

показатели.

В ходе работы были построены модели, с различными наборами факторов. При

этом исследование исходных и главных факторов дают одинаковые результаты:

наиболее лучшими параметрами обладает 6-ти факторная модель, которая имеет

наиболее низкие значения ошибок.

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК

1. Мокеев,

В.В. Решение проблемы собственных значений в задачах многофакторного анализа

экономических систем. Экономика и математические методы. / В.В. Мокеев. -

Москва, 2010. N4, 82-90 с.

. Мокеев,

В.В. Анализ главных компонент как средство повышения эффективности

управленческих решений в предпринимательских структурах/ В.В.Мокеев, В.Г.

Плужников - Вестник Южно-Уральского государственного университета, Экономика и

менеджмент, 2011 41(258), вып. 20. - 149-154 с.

. Мокеев,

В.В. Об использовании метода главных компонент для анализа деятельности

предприятий. / В.В.Мокеев, К.Л.Соломахо. - Вестник Южно-Уральского

государственного университета. Серия: Экономика и менеджмент. 2013. Т. 7. № 3.,

41-46 с.