|

Российская

практика

|

Зарубежная

практика

|

|

Слияние

|

Консолидация (Consolidation)

|

|

Присоединение

|

Слияние (Merger)

|

|

Разделение

|

Разделение (Split-up)

|

|

Выделение

|

Отпочкование (Spin-Off), Отделение (Split-Off)

|

Таким образом, под реорганизацией компании мы будем понимать

совокупность мероприятий, связанных с изменением структуры акционерного

капитала и операциями на рынке корпоративного контроля.

Помимо выше перечисленных видов реорганизации компаний, можно

классифицировать данные процессы по другим признакам.

В зависимости от характера интеграции компаний целесообразно

выделять следующие виды:

горизонтальные слияния - объединение компаний одной отрасли,

производящих одно и то же изделие или осуществляющих одни и те же стадии

производства;

вертикальные слияния - объединение компаний разных отраслей,

связанных технологическим процессом производства готового продукта, т.е.

расширение компанией-покупателем своей деятельности либо на предыдущие

производственные стадии, вплоть до источников сырья, либо на последующие - до

конечного потребителя. Например, слияние горнодобывающих, металлургических и

машиностроительных компаний;

конгломератные слияния - объединение компаний различных

отраслей без наличия производственной общности, т.е. слияние такого типа - это

слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни

поставщиком, ни потребителем, ни конкурентом. В рамках конгломерата

объединяемые компании не имеют ни технологического, ни целевого единства с

основной сферой деятельности фирмы-интегратора. Профилирующее производство в

такого вида объединениях принимает расплывчатые очертания или исчезает вовсе.

В свою очередь можно выделить три разновидности

конгломератных слияний:

слияния с расширением продуктовой линии (product line

extension mergers), т.е. соединение неконкурирующих продуктов, каналы

реализации и процесс производства которых похожи.

слияния с расширением рынка (market extension mergers), т.е.

приобретение дополнительных каналов реализации продукции, например,

супермаркетов, в географических районах, которые ранее не обслуживались.

чистые конгломератные слияния, не предполагающие никакой

общности.

В зависимости от отношения управленческого персонала компаний

к сделке по слиянию или поглощению компании можно выделить:

дружественные слияния - слияния, при которых руководящий

состав и акционеры приобретающей и приобретаемой (целевой, выбранной для

покупки) компаний поддерживают данную сделку;

враждебные слияния - слияния и поглощения, при которых

руководящий состав целевой компании (компании-мишени) не согласен с готовящейся

сделкой и осуществляет ряд противозахватных мероприятий. В этом случае

приобретающей компании приходится вести на рынке ценных бумаг действия против

целевой компании с целью ее поглощения.

Из данного раздела можно вынести два важных заключения.

Первое - реорганизация компании, являясь одним из вариантов

корпоративной стратегии, может стать реальным источником роста и повышения

конкурентоспособности фирмы на рынке. В современных реалиях высокой

концентрации капитала, возможность получить ценный актив менее затратно (как

финансово, так и по времени) и рискованно путем приобретения, нежели

самостоятельного создания.

Второе - большое многообразие форм реорганизации говорит нам

о их востребованности в экономических процессах мировой экономики, с развитием

которой возможно появление новых способов перераспределения акционерного

капитала.

1.2

Мотивационные теории и подходы к реорганизации компании

В разрезе вопроса реорганизации предприятий важную роль

играет определение причин или мотивов совершения сделок слияния и поглощения. В

современной теории и практики существует большое количество подходов и гипотез

раскрывающих мотивы реорганизации фирм.

Рисунок 1.1 - Мотивы реорганизации компании

Анализируя мировой опыт можно выделить следующие основные

мотивы: синергия, эффективность управления, диверсификация, налоговые мотивы,

личные мотивы управляющих. В рамках основных мотивов мы рассмотрим частные

мотивы и гипотезы.

Мотив синергии является основополагающим для компаний

желающих объединиться. Его суть сводится к достижению определенного эффекта

позволяющего объеденной компании быть более прибыльной, чем в совокупности

объединившиеся компании, если бы они действовали независимо.

Синергию можно разделить на операционную и финансовую.

Операционная синергия открывает возможности использования

преимуществ горизонтальной и вертикальной интеграции, взаимодополняющих

ресурсов, улучшения НИОКР.

К мотиву вертикальной интеграции можно отнести возможность

получения зависимого источника снабжения либо источника поставки. В первом

случае зависимость выражается не только в самом факте поставки, но и в ее

качестве и своевременности. Сюда же можно отнести экономию на транзакционных

издержках, которая вытекает из возможности избегать перебоев по контрактам с

независимыми поставщиками.

Взаимодополняющие ресурсы - еще один мотив реорганизаций.

Выгоды часто реализуются, когда у мелкой компании есть уникальный ресурс или

технология, но не хватает мощных инженерных или маркетинговых возможностей. В

свою очередь крупные компании, обладая данными возможностями, заинтересованы в

получении перспективной технологии. Объединившись, каждая компания получает,

то, чего у нее раньше не было, причем дешевле, чем могла бы произвести

самостоятельно. Кроме того, объединение перед обеими компаниями новые рыночные

возможности, которые раньше были не доступны.

Научно-исследовательские и опытно-конструкторские работы

критично важны для будущего роста многих компаний. Зачастую они прибегают к

реорганизации для расширения научного потенциала либо привлечения недостающих

производственных и распределительных каналов.

Финансовой синергией называется влияние слияния корпорации на

привлечение капитала поглощающей компании или партнеров по слиянию.

Данный мотив является достаточно спорным. С одной стороны

объединение компаний позволит им привлекать более дешевые ресурсы, а также

снизить риск банкротства в случае, если корреляция их входящих потоков будет

отрицательной (эффект взаимного страхования). С другой стороны выгоды

владельцам заемного капитала обеспечиваются за счет владельцев собственного капитала,

т.е. эффект взаимного страхования не создает новой стоимости, а лишь

перераспределяет выгоды.

Следующий основной мотив - качество управления, связан с

желанием компаний провести изменения в неэффективном менеджменте путем сделки

слияния и поглощения. Данный мотив можно рассмотреть с двух сторон. Со стороны

поглощающей компании мотив связан с верой высшего руководства в свои

управленческие навыки и способностью увеличить стоимость компании - цели.

Поглощаемое или растущее предприятие в свою очередь испытывает потребность в

улучшении своего управленческого звена в связи с ростом компании и

необходимостью эффективно решать управленческие задачи соответствующего уровня

сложности. Иногда «лучшее управление» подразумевает решительность пойти на

болезненное сокращение персонала либо приостановить проект с отрицательной

чистой приведенной стоимостью.

Безусловно, реорганизация - не единственный способ улучшить

управление компанией, но иногда это наиболее практичный вариант, несмотря на

высокие затраты его реализации. Зачастую больше вопросов вызывает

компетентность сменщиков неэффективного менеджмента.

Существуют также теоретические модели связывающие

неэффективность управления с проблемой делегирования полномочий (agency problem) или проблемой «лишних

денег». В первом случае проблема кроется в желании менеджмента получившего

больше полномочий от акционеров, повысить роль своих функций путем

неоптимального расширения деятельности фирмы. В результате менеджмент совершает

несколько сделок слияний, не ведущих к увеличению чистых потоков денежных

средств. Во втором случае менеджеры компании, владеющей солидными денежными

средствами, не желая выплачивать дивиденды акционерам, и не имея прибыльных

инвестиционных возможностей, пытаются пристроить свободный капитал путем сделок

слияния и поглощения. Если такие компании не финансируют слияния и поглощения,

то сами становятся объектами подобных сделок.

Диверсификация. Многие компании нередко ищут новые источники

роста прибыли или снижения риска в отраслях, не связанных с их основной сферой

деятельности. Избыток свободного капитала толкает фирмы к поглощениям с целью

стабилизации потока денежных средств. Расширяясь, компании пытаются достичь

определенных выгод, диверсифицируя портфель своих активов. Но остаются ли в

выигрыше акционеры? Ведь наверняка они уже имеют портфель с оптимальным для них

соотношением риска и вознаграждения. К тому же диверсифицировать свой портфель

для них дешевле, чем делать это с помощью поглощения. Стремление компаний к

расширению в более прибыльные отрасли, натыкается на отсутствие гарантий

извлечения прибыли в течении длительного периода, а также наличие уже

существующих и появление новых барьеров вхождения в данные отрасли. Касательно

роста стоимости диверсифицированных компаний, то различные эмпирические

исследования дают противоречивые данные. В некоторых опытах диверсифицированные

компании были более успешны, чем компании проводившие сделки горизонтальной или

вертикальной интеграции. Результат сделок во многом зависел от времени покупки

целевой компании и рыночной конъюнктуры. Все приведенные выше факты говорят

скорее о сомнительности мотива диверсификации, нежели об обратном.

Стимулы снижения налогов или получения налоговых льгот

вытекают из налогового мотива.

Высокоприбыльные фирмы могут получить значительный выигрыш от

объединения с компанией имеющей налоговые льготы, но не обладающей достаточным

потоком прибылей, чтобы воспользоваться своим преимуществом. Определяющим

фактором в реализации налогового мотива является умение грамотно структурировать

сделку, т. к. иногда для продавца безналоговый статус сделки является важной

предпосылкой одобрения сделки.

Личные мотивы менеджеров. Безусловно, что деловые решения

относительно слияния и поглощения компаний основываются на экономической

целесообразности. Однако есть примеры, когда подобные решения базируются скорее

на личных мотивах управляющих, чем на экономическом анализе. Это связано с тем,

что руководители компаний любят власть и претендуют на большую оплату труда, а

границы власти и заработная плата находятся в определенной связи с размерами

корпорации. Так, стремлению к увеличению масштабов компаний способствовало

применение опционов как средства долгосрочного поощрения. Эти опционы

составляли значительную часть оплаты менеджеров и были привязаны к стоимости

капитала руководимой ими компании. В связи с этим существуют прямые стимулы

использовать прибыль на приобретение все новых активов в любых сферах бизнеса.

Иногда причиной слияния компаний является самоуверенность руководителей,

считающих, что предполагаемая сделка совершенна. Они проникаются азартом охоты,

на которой добыча должна быть настигнута любой ценой. В итоге такие покупатели

очень дорого платят за свои приобретения.

Описанные выше теоретические подходы, сгруппированные по

различным критериям, в реальности могут по-разному переплетаться. Как мы уже

отметили, не все из них имеют экономическую обоснованность. Некоторые из них

могут вести к ограничению конкуренции, путем организации монополистической

координации действий. В связи с этим участникам процессов реорганизации

необходимо разрабатывать более гибкую стратегию реализации своих планов. Важным

остается не переоценивать свои управленческие возможности и возможный

синергетический эффект.

2.

Характеристика реорганизации компаний в России

2.1 Современное состояние и тенденции развития

российского рынка слияний и поглощений

В предыдущей главе нами были рассмотрены теоретические

аспекты, позволяющие оценить и проанализировать деятельность на рынке

корпоративного контроля. Здесь же мы перейдем непосредственно к российской

практике осуществления подобных сделок.

Целью данного параграфа является раскрытие современного

состояния и факторов развития российского рынка слияний и поглощений. Для

достижения поставленной цели будут проанализированы динамика изменения

стоимостного и количественного объема российского рынка слияний и поглощений за

последние годы, отраслевая специфика и стоимостные характеристики сделок

реорганизации компаний, а также выявлены основные тенденции дальнейшего

развития рынка слияний и поглощений России.

Анализ данных российского рынка слияний и поглощений имеет

свою специфику, связанную с все еще недостаточным уровнем раскрытия информации

об осуществленных сделках, что проявляется в отсутствии единой статистики по

рынку, в результате чего его параметры и объемные показатели разняться почти в

1,5-2 раза. Статистические оценки об итоговом состоянии национального рынка

слияний и поглощений у разных аналитиков имеют существенные отличия: согласно

статистике информационного агентства AK&M стоимостный объем российского рынка составляет

76,2 млрд. долл., а количественном - 614 сделок. В свою очередь согласно данным

компании KPMG объем национального рынка в 2011 г. составил 71,1 млрд. долл. или

394 сделки. Как мы видим, при примерно равных суммах стоимости сделок их

количество расходится.

Подобные отличия в статистике проистекают из разницы в

используемой методологии и зависят от того, начиная от какого размера сделки,

она включается в статистику; учитываются ли только завершенные или также и

объявленные сделки; учитываются ли сделки между компаниями, юридически

являющимися иностранными, но де-факто представляющими российские холдинговые

структуры, и т.д.

Прежде чем начать анализ отечественного рынка слияний и

поглощений, стоит рассмотреть мировые тенденции в данной сфере.

Рисунок 2.1 - Характеристика мирового рынка слияний и

поглощений

Как видно из таблицы 3 после кризиса 2008 г. международный

рынок M&A потерял в объемах в 1,5

раза, и за последующие 3 года совокупная стоимость рынка не достигла даже

показателя 2005 г. При этом количество сделок за последние два года стабильно

выше 2006 г. Все это говорит о тенденции к уменьшению средней цены сделки по

реорганизации компании, т.е. игроки рынка отказываются от авантюрных

приобретений и более осторожны в вопросах определения цены. Если говорить о

2011 г., то новый виток долгового кризиса не способствовал увеличению

активность на рынке M&A. В общей сложности в 2011 году во всем мире было объявлено о 41

328 сделках. Таким образом, этот показатель снизился на 3%. Общая сумма сделок,

объявленных в 2011 году, составила 2,25 трлн. долл., что на 6% меньше

показателя за 2010 год.

На российском рынке слияний и поглощений в последние пять лет

наблюдалась значительно более высокая волатильность по сравнению с мировым

рынком. Снижение активности на отечественном рынке в 2009 году было гораздо

более серьезным, и, хотя мировые объемы сделок на протяжении последних двух лет

остаются выше уровня 2006 года, аналогичный показатель в России все еще

составляет менее 50% от уровня 2006 года.

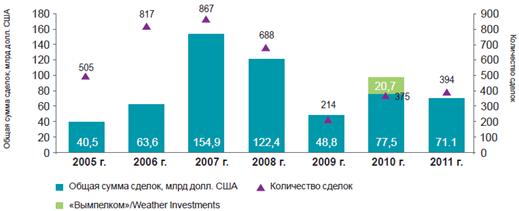

Рисунок 2.2 - Характеристика российского рынка слияний и

поглощений

Тем не менее, в 2011 году активность на российском рынке

слияний и поглощений характеризовалась относительно высокой устойчивостью на

общемировом фоне. Количество объявленных сделок увеличилось на 5% до 394, хотя

в отличие от США и Европы на российском рынке слияний и поглощений преобладали

(85%) небольшие сделки по привлечению стартового капитала (<10 млн. долл.) и

сделки среднего размера (>10 млн. долл. и <250 млн. долл.). Общая сумма

сделок, объявленных в 2011 году, составила 71,1 млрд. долл. Таким образом, если

не принимать в расчет приобретение Weather Investments компанией «ВымпелКом» за

20,7 млрд. долл., вошедшее в число десяти крупнейших сделок в мире в 2010 году,

общая сумма сделок снизилась на 8%.

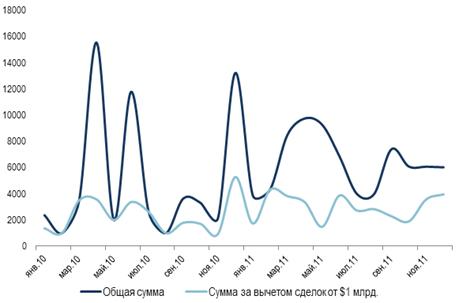

Рисунок 2.3 - Динамика рынка с вычетом крупнейших сделок,

млрд. долл.

По итогам 2011 года несколько снизилась зависимость

российского рынка M&A от крупнейших сделок (стоимостью 1 млрд. долл. и

выше). Несмотря на то, что в 2011 году их состоялось больше, чем в предыдущем

(15 против 12 в 2010 году), их доля в стоимостном объеме рынка составила 52,9%

против 54,7% в 2010 году. Как видно из диаграммы, с начала 2010 года и вплоть

до марта 2011 года показатели общей суммы и суммы за вычетом крупнейших сделок

изменялись синхронно. Однако уже с конца I квартала 2011 года начинаются

расхождения. В то время, как общая сумма растет, сумма сделок за вычетом

крупнейших снижается. Это свидетельствует о том, что неблагоприятные факторы

2011 года (рост налоговой нагрузки на российские компании, ожидание новой волны

финансового кризиса, снижение предпринимательской уверенности) на протяжении

более чем полугода вынуждали всех инвесторов, кроме крупнейших компаний,

совершать покупки преимущественно в низших ценовых диапазонах (стоимостью

компаний до 50 млн. долл.), откладывая более серьезные сделки.

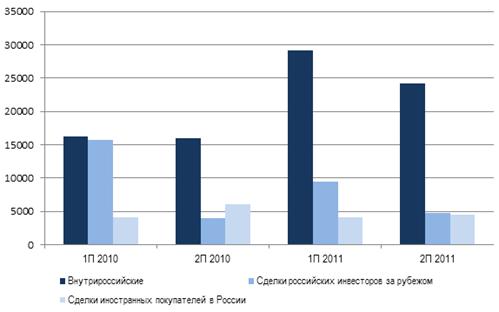

На российском рынке слияний и поглощений по-прежнему

заключаются преимущественно внутренние сделки. В 2011 году приобретение

иностранными компаниями российских активов составило 20% всех сделок (в 2010

году таких сделок было 18%), а доля сделок по покупке иностранных активов российскими

компаниями увеличилась до 10% (по сравнению с 6% в 2010 году), в основном

благодаря сделкам в секторе телекоммуникаций и медиа и секторе металлургии

горнодобывающей промышленности - более половины всех сделок по приобретению

иностранных активов было заключено именно в этих секторах.

Рисунок 2.4 - Динамика внутрироссийских и трансграничных

сделок по сумме, млн. долл. США

Сравнительно низкий объем сделок по покупке российских

активов иностранцами обусловлен не только сложной экономической ситуацией за

пределами России. Он также свидетельствует о том, что Россия недостаточно

быстро продвигается в улучшении своего инвестиционного климата и репутации

среди иностранных инвесторов. Учитывая более низкие предполагаемые темпы роста

России по сравнению с другими странами БРИК и, как следствие, ухудшение

соотношения риска и дохода, можно говорить о том, что российский рынок,

по-видимому, частично утратил свою привлекательность для инвесторов.

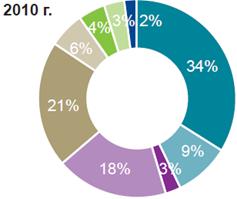

Рисунок 2.5 - Доля различных секторов в общей сумме сделок по

слияниям и поглощениям, 2010-2011 гг.

В 2011 году наибольшая активность на российском рынке слияний

и поглощений наблюдалась в трех секторах, связанных с энергетикой и природными

ресурсами: металлургия и горнодобывающая промышленность, нефтегазовый сектор и

энергетика, а также коммунальный сектор. Именно на эти три сектора пришлось

примерно 45% от общей суммы сделок и приблизительно 25% от общего объема сделок,

причем аналогичная ситуация наблюдалась и в предыдущем году. Также в 2011 году

в общей сумме сделок существенно выросла доля других трех секторов -

недвижимости и строительства, транспорта и инфраструктуры, а также финансовых

услуг. Что касается сектора телекоммуникаций и медиа, то, как отмечалось ранее,

в 2010 году на него пришлась непропорционально большая доля от суммы сделок

из-за приобретения «ВымпелКомом» компании Weather Investments.

Сумма 10 крупнейших сделок на российском рынке слияний и

поглощений в 2011 году составила 25,9 млрд. долл. США, или 36% от общей суммы

объявленных сделок. Семь из десяти крупнейших сделок были совершены в секторе

энергетики и природных ресурсов, включая самую крупную и единственную в этом

списке сделку по приобретению иностранной компанией российских активов: покупку

12,1% акций «НОВАТЭК» компанией Total за 4 млрд. долл. США. Немного не хватило

для попадания в десятку сделке по приобретению компанией Luna Holdings (TPG

Capital и «ВТБ Капитал») и Европейским банком реконструкции и развития (ЕБРР)

дополнительных 43,2% российской сети гипермаркетов и магазинов формата «кэш энд

керри» «Лента» за 1,2 млрд. долл. США, которая стала крупнейшей в секторе

потребительских товаров, розничной торговли и сельского хозяйства в 2011 году.

Еще один аспект рынка M&A, на котором хотелось бы

подробно остановиться - сделки с участием фондов прямых инвестиций (Private

Equity).

В мировой практике на долю этих фондов приходится более 20%

рынка M&A. Однако активность Private Equity в России по-прежнему

значительно ниже, чем на западных рынках. Тем не менее, в течение последних

нескольких лет роль фондов прямых инвестиций начинала постепенно возрастать,

что объясняется растущим спросом на инвестиции в различных отраслях и

возрастающим доверием инвесторов к России.

На данный момент общий размер инвестиционного капитала,

находящегося в распоряжении российских фондов прямых инвестиций, по оценкам

экспертов, составляет около 40 млрд. долл. При этом в 2011 году на долю Private

Equity пришлось примерно 2% общего объема российского рынка M&A или 1 млрд.

долл. Согласно имеющейся статистике, большинство сделок с участием Private Equity на российском рынке

были среднего размера (большая часть находилась в диапазоне от 5 до 40 млн.

долл.), а максимальный размер не превысил 200 млн. долл.

Сейчас к наиболее активным игрокам из индустрии Private

Equity можно отнести как ряд международных фондов, активно действующих на

территории стран СНГ, так и российские фонды, которые в последнее время

начинают все активнее вкладывать деньги в отечественные компании.

К числу первых в том числе относятся:

Европейский банк реконструкции и развития, который был одним

из первых фондов прямых инвестиций в России. На протяжении 2011 года, ЕБРР

вложил около 400 млн. евро в капитал российских компаний, что в три раза

превышает аналогичный показатель 2010 года.

другим примером являются компания Baring Vostok Capital

Patners, управляющая активами совокупной стоимостью 800 млн. долл. и Delta

Private Equity Partners, которая инвестировала 400 млн. долл. в российские

компании.

Что касается российских фондов, то здесь следует отметить

инвестиционную компанию Alfa Capital Partners, которая управляет активами

стоимостью 360 млн. долл. И фонд прямых инвестиций «Ренова Капитал», уже

вложивший более 150 млн. долл.

В целом развитие российского рынка фондов прямых инвестиций в

последние годы дает определенные основания для оптимизма в отношении его

развития в будущем. К факторам, стимулирующим такое развитие можно отнести

ограниченную доступность долгового финансирования и альтернативных источников

средств. Дальнейшее развитие среднего и малого бизнеса, а также возможности

выкупа активов за счет заемных средств (LBO) или участия менеджмента (MBO)

также создают благоприятный климат для развития фондов прямых инвестиций.

Способствовать дальнейшему повышению доли M&A, совершаемых с участием

Private Equity будет как выход на российский рынок крупнейших международных

фондов (например, Texas Pasific Group), так и создание специализированных

частных инвестиционных фондов крупными российскими холдингами (в т. Ч. АФК

«Система» и «Нафта Москва»).

Рассмотрим подробнее основные ключевые моменты, определяющие

дальнейшее формирование и развитие российского рынка слияний и поглощений.

Можно выделить следующие стратегии компаний по созданию стоимости на российском

рынке M&A:

одной из наиболее популярных стратегий на российском рынке

слияний и поглощений является региональная экспансия. В частности, во многих

отраслях крупные игроки (обычно расположенные в центральных регионах)

рассматривают объекты для приобретения в регионах в целях развития бизнеса и

увеличения доли рынка. Подобная стратегия часто используется в потребительском

секторе и розничной торговле, телекоммуникациях, финансовом секторе и других

секторах, ориентированных на физических лиц в качестве конечных потребителей.

Выход на зарубежные рынки более характерен для таких развитых

отраслей, как нефтегазовая, металлургическая и горнодобывающая отрасль, а также

телекоммуникации. Через приобретение иностранных активов ведущие российские

компании стремятся получить выход на новые рынки, а также доступ к существующей

клиентской и ресурсной базе, приобрести технологии и повысить качество

продукции.

вертикальная интеграция наиболее типична для добывающих и

промышленных компаний, которые ориентированы на обеспечение своих потребностей

в ресурсах, повышение контроля над сбытом и снижение затрат через доступ к

дешевой энергии и трудовым ресурсам.

диверсификация портфеля наиболее часто наблюдается в

финансовом секторе, где игроки приобретают компании в различных подсекторах с

целью выхода в более динамично развивающиеся сферы услуг (например, розничные

финансовые услуги, ипотека, страхование), или получения синергетических выгод

от перекрестных продаж (эффект единого «счета»).

средние и малые компании выступают преимущественно в качестве

продавцов миноритарных или контрольных пакетов, стремясь получить средства для

своего дальнейшего развития.

Сделки с участием фондов прямых инвестиций по-прежнему

составляют лишь скромную долю российского рынка M&A, однако их влияние на

рынке увеличивается.

2.2

Использование ценных бумаг для предотвращения поглощения

В первой главе мы определили, что ценные бумаги играют

двоякую роль в интеграционных процессах. С одной стороны, они раскрывают финансовую

сущность ценных бумаг, проявляемую на этапе финансирования сделок слияния и

поглощения. С другой стороны, ценная бумага рассматривается, как титул

собственности на имущество компании. В данном параграфе мы хотим рассмотреть

использование инструментов ценных бумаг в таком аспекте рынка корпоративного

контроля, как противозахватные мероприятия, проводимые с целью защиты от

враждебных поглощений.

Для начала хотелось бы раскрыть сущность понятия «враждебное

поглощение» и его отличия от дружественной сделки. В первой главе мы дали

определение понятию «поглощение» как процессу передачи прав собственности на

компанию-цель после соответствующего предложения покупателя. Различие между

дружественным и враждебным поглощением кроется в том, кому адресуется предложение

о покупке: в первом случае оно делается менеджменту компании-цели, если

руководство дает отказ, покупатель обращается напрямую к акционерам корпорации,

и данная сделка будет считаться враждебной. Враждебный характер сделок при этом

проявляется в зачастую упорном сопротивлении ключевых участников компании

осуществлению возможной сделки.

Однако предложение о поглощении может быть первоначально

отклонено с целью повышения тендерной цены. Большинство сделок, воспринимаемых

рынком как враждебные, неотличимы от дружественных, за исключением того, что

враждебные оферты характеризуются большей публичностью для формирования более

высокой цены.

Наибольшее развитие в России получили именно враждебные

погло-щения, характеризующиеся приватизационным перераспределением

соб-ственности и экспансией крупнейших групп. Специфика российского фондового

рынка также оказала существенное влияние на характер рынка слияний и

поглощений. Совершение сделок реорганизации и проведение операций на фондовом

рынке имело слабую взаимосвязь, т.е. большая часть сделок осуществлялась через

выкуп акций у частных собственников по заведомо низким ценам, а механизм

справедливой рыночной цены использовался крайне редко. В целом, отечественные

«враждебные поглощения» не подпадают ни под какие модели и критерии, принятые

международным обороте. Из подобных сделок только небольшая часть может быть

квалифицирована как классические образцы M&A. При этом большая часть

российских интеграционных операций может быть квалифицирована как «захваты» с

использованием административного ресурса.

Немаловажную роль в цивилизованности, а также активности

рынка M&A играет законодательство. Так 1 июля 2006 года были приняты

поправки к Федеральному закону «Об акционерных обществах», направленные на

регулирование враждебных поглощений. Одновременно в Европе 20 мая того же года

вступила в силу Тринадцатая директива ЕС о регулировании поглощений. Оба

законодательных документа включают положения о «справедливой цене», «процедуре

вытеснения и праве на продажу акций», касающиеся миноритарных акционеров и др.

Несмотря на схожесть положений, их цели разнятся. В ЕС изменения в

законодательстве направлены на стимулирование враждебных поглощений, и

опираются на позитивное влияние данных сделок на развитие рынка корпоративного контроля.

В России после 1998 г. на рынке корпоративного контроля наблюдался значительный

рост количе-ства жестких поглощений, и изменения в законодательстве призваны

свести количество враждебных поглощений к минимуму.

Защита от поглощения - это действия, предпринимаемые советом

ди-ректоров и топ-менеджментом корпорации-цели и направленные на сниже-ние

вероятности поглощения их корпорации, включая блокировку тендерного

предложения, не согласованного с ее владельцами.

Цели применения защиты от поглощений на практике могут быть

весьма различны: с одной стороны они могут быть направлены на предот-вращение

захвата подконтрольных активов компании, с другой стороны, они мобилизуют совет

директоров и самих акционеров корпорации на укрепление своих позиций на рынке.

Главные принципы, которым должен следовать основной

собственник компании, довольно просты: консолидация голосующих акций в своих

руках, недопущение конфликтов между акционерами компании, ведение бизнеса в

соответствии с законодательством, уважение прав миноритариев, а также структура

активов, делающая захват сложным и затратным делом.

Для того чтобы классифицировать основные противозахватные

мероприятия мы будем отталкиваться от западной практики, как родины большинства

из них. При этом мы попытаемся рассмотреть практику применения некоторых

методов в российских реалиях.

Противозахватные мероприятия делятся на две группы:

превентивные и оперативные.

Превентивные методы защиты применяются перед возникновением

угрозы поглощения, включая разработку и применение комплекса мер для создания

правовых и экономических барьеров, с целью предотвращения враждебного

поглощения и создания препятствий для получения агрессором контроля над

компанией. Фактически, проведение превентивных мероприятий является процедурой

по возведению стен, которые со временем необходимо обновлять с целью пресечение

новых уловок рейдеров.

К основным превентивным мерам защиты можно отнести:

«Ядовитые пилюли» (poison pills) - это ценные бумаги,

выпускаемые потенциальной целью, с тем чтобы сделать ее менее ценной в глазах

враж-дебного покупателя. Их в свою очередь можно разделить на внешние и

внутренние, планы голосования, планы обратной связи, теневые пилюли.

«Ядовитые пилюли» выпускаются путем распределения между

вла-дельцами обыкновенных акций дивиденда в виде одного права на каждую акцию.

Владельцы прав получают право купить одну акцию в течении периода исполнения,

который, как правило, составляет 10 лет. Планы прав обычно утверждаются советом

директоров без одобрения акционеров. До пускового события, такого как покупка

20% акций или тендерного предложения на 30% его акций, права торгуются вместе с

обыкновенными акциями, и какие либо отдельные сертификаты на права не

выпускаются. Однако после того как происходит пусковое событие, права

отделяются и становятся исполняемыми. В этот момент акционерам рассылаются

сертификаты прав. При этом эмитент может выкупить права по номинальной цене,

если решит что это выгодно либо мешает дружественной сделке.

По результатам ряда исследований было определено, что «ядовитые

пилюли» оказывают отрицательное влияние на доходность акций. Малатест и Уокинг

выявили положительную аномальную доходность у тех компаний, которые отказались

от своих планов «ядовитых пилюль». Соответственно данные меры приводили к

снижению богатства акционеров и часто использовались неэффективным

менеджментом. Тем не менее, ядовитые пилюли считаются самым действенным методом

защиты против поглощений.

В России данный вид защиты имеет несколько удачных примеров.

Первая ядовитая пилюля в России была предложена компанией GM в 2001 г. В устав

совместного предприятия с «АвтоВАЗом» GM включила оговорку о праве на полный

контроль над СП в случае изменения структуры собственности «АвтоВАЗа». Другим

примером является защита нефтяной компании «Северная нефть» от поглощения со

стороны «ЛУКОЙЛа». Менеджеры первой смогли размыть долю последней с 25% до

2,5%.

Сверхбольшинство. Данный метод защиты используется в случае

принятия особых решений, например для изменения устава компании и рассмотрении

предложения о покупке компании при поглощении. Положение предусматривает

большее. Чем простое большинство, количество голосов для одобрения слияния, как

правило, одобрение 80% или 2/3 голосов, а некоторые положения требуют

большинства в 95% голосов. Данная мера ограничивает возможности

компании-покупателя по завладению целевой корпорацией, даже если агрессору

удалось поставить под контроль совет директоров, и помогает сбалансировать

интересы менеджмента с интересами акционеров компании цели.

Опыт применения данного метода говорит о снижении частоты

поглощений компании использовавших данную поправку. Влияние на стоимость акций

в данном случае более противоречива: некоторые исследования показывают

увеличение стоимости компании, другие не находят данного эффекта.

Многие российские фирмы используют поправки сверхбольшинства.

Например, в компании «ВымпелКом» порог сверхбольшинства равен 80%. Данный факт

выяснился при неудачной попытке рейдера в 2005 г. отменить это положение, для

принятия важных решений. Норвежская компания Telenor, защищая свои интересы

акционера, сумела отстоять 80% норму только в Верховном суде РФ.

Положение о справедливой цене представляет собой изменение

уставных документов корпорации, которое требует, чтобы покупатель уплатил

миноритарным акционерам как минимум справедливую рыночную цену за акции

компании. Справедливая цена в большинстве случаев определяется через

коэффициент P/E (цена / прибыль), который рассчитывается на основе исторических

коэффициентов P/E или базируется на комбинации коэффициента P/E компании и

отрасли. Положения о справедливой цене обычно активируется, когда покупатель

делает предложение.

Данная поправка является, как правило, защитой от двуярусных

тен-дерных предложений и заставляет покупателя выплачивать смешанную цену

покупки, тем самым акционеры, чьи акции могут не попасть в первый ярус,

защищены от потери стоимости своих акций.

Двойная капитализация представляет собой реструктуризацию

акционерного капитала в два вида акций с различными правами голосования. Данное

мероприятие включает выпуск еще одного класса акций, который имеет более

высокие голосующие права по сравнению с текущими акциями, находящимися в

обращении. Акции с более высокими голосующими правами могут иметь 10 или 100

голосов на каждую. Эти акции обычно распределяются среди акционеров с правом

обменом на обыкновенные. Зачастую акционеры предпочитают обыкновенные акции

ввиду их большей ликвидности по сравнению с «суперакциями», которые в большинстве

случаев концентрировались в руках менеджеров компании для защиты своих

интересов. В исследовании Меган Парч не было выявлено значимой зависимости

между ценами акций и двойной капитализацией. Двойная капитализация имеет эффект

только в случае усиления контроля в руках руководства.

Еще одним видом подобной защиты являются золотые акции. При

приватизации многих государственных компаний некоторые правительства не склонны

полностью передавать права собственности на эти предприятия свободному рынку. В

Европе и Азии некоторые правительства используют «золотые акции», которые

являются акциями, находящимися в собственности государства и дающими

государству определенный контроль, например в форме значительных голосующих

прав, над компаниями после их приватизации. Данный инструмент не дает права на

участие в голосовании, но предоставляет государству возможность утверждать или

накладывать вето на изменение положений устава компании. Необходимость данных

мер связаны с защитой стратегических интересов государства, которым может быть

нанесен определенный ущерб.

Впервые правовой статус «золотой акции» был определен указом

президента РФ от 16 ноября 1992 года. Согласно статье 5 ФЗ «О приватизации

государственного имущества и об основах приватизации муниципального имущества в

Российской Федерации» от 21 июля 1997 года, правительство РФ, органы

государственной власти субъектов РФ, органы местного самоуправления, преобразуя

государственные и муниципальные унитарные предприятия в открытые акционерные

общества, либо принимая решения о продаже принадлежащих им акций этих обществ,

могут использовать специальное право на участие соответственно Российской

Федерации, субъектов РФ и муниципальных образований в управлении указанными

обществами путем выпуска «золотой акции».

«Золотой парашют» представляет собой разовую выплату

определенным высшим руководителям в случае их добровольного или принудительного

увольнения. Это соглашение обычно вступает в силу, если увольнение происходит в

течение одного года после смены контроля.

Данный метод в контексте нашей темы может представлять

интерес только с точки зрения влияния данных соглашений на рыночную стоимость

акций компании. Ричард Ламберт и Дэвид Ларкер в своем исследовании определили

рост цен акций на 3%, когда компании объявляли о «золотых парашютах».

В России ярким примером использования данной тактики явилась

за-щита фабрики «Красный Октябрь» от поглощения со стороны банка «МЕНАТЕП». В

результате использования «парашютов» инвестиционная привлекательность сделки

снизилась в три раза.

В случае если компания заранее не обеспечила защиту своей

собственности или же используемые превентивные противозахватные средства не

дают корпорации должной защиты от поглощения, менеджмент имеет возможность

принять оперативные меры. Данные меры эффективны, когда предложение о

поглощении уже поступило. К основным оперативным методам относятся: «белый

рыцарь», «белый сквайр» и изменение структуры.

В целях защиты от враждебного поглощения нередко используется

помощь «белого рыцаря» - компании, которая сможет стать приемлемой

альтернативой нежелательному покупателю. «Белый рыцарь» обычно делает более

выгодное предложение, нежели первоначальный покупатель, при этом контроль над

компанией сохраняется у текущего руководства. Это достигается путем продажи

только части активов компании-цели.

При рассмотрении данного метода в российской практике стоит

обратить внимание на особенности концентрации капитала в Европе и России с

одной стороны, и в США с другой. Различия связаны с тем, что европейские

акционерные компании находятся в руках частных лиц, концентрируя в в своих

руках по меньшей мере 25% акций. В США, где акционерный капитал находится во

владении институциональных инвесторов, которые не имеют крупных долей отдельных

компаний. В итоге данная разница сводится к тому, что в Европе и России

призвать «белого рыцаря» и при этом не потерять контроль намного сложнее.

Примерами использования «белого рыцаря» в России для противоборствующих сторон

в попытке поглощения МКЗ могут служить ММК и «Татнефть».

С точки зрения благосостояния акционеров (в данном случае

«белого рыцаря») исследования показывают, что конкуренция оказывает

отрицательное влияние на богатство акционеров покупающих компаний.

Защита с помощью «белого сквайра» подобна защите с помощью

«белого рыцаря». Однако здесь компания-цель стремится реализовать стратегию,

которая сохранит ее независимость. Она продает крупный, но неконтрольный пакет

акций, с целью обезопасить акции с правом голоса от враждебного покупателя. В

данном методе часто используются конвертируемые привилегированные акции.

Легендарным «белым сквайром» является Уоррен Баффет. Через свою компанию

Berkshire Hathaway он инвестировал 2 млрд. долл. В позиции акций «белых

сквайров» в таких компаниях как Gillette, Coca-Cola, U.S. Air и др.

Другим видом оперативной защиты является изменение структуры

капитала. Данный метод включает все себя несколько различных видов защитных

мероприятий:

) Рекапитализация

) Принятие дополнительного долга

) Дополнительный выпуск акций

) Обратный выкуп акций

Изменения структуры капитала путем рекапитализации

представляет собой замену большей части собственного капитала на заемный

капитал, выплачивая акционерам высокие дивиденды. В дополнение к дивидендам,

акционеры могут получить сертификат акций, который представляет их новую долю

собственности компании. В данном случае компания выступает в роли собственного

«белого рыцаря». Принятие большей долговой нагрузки позволяет отражать

нежелательные попытки захвата в будущем.

Принятие дополнительного долга является упрощенной формой предыдущего

вида защиты. Принимая дополнительные обязательства нередко под огромные

проценты, компания становится непривлекательной для потенциального покупателя.

С другой стороны, дополнительные обязательства делают компанию более

рискованной, и порой могут привести ее к банкротству. Помимо этого увеличение

задолженности отрицательно влияет на стоимость акций компании, что уменьшает

богатство акционеров.

Изменить структуру капитала можно также путем увеличения

соб-ственного капитала, а именно, с помощью дополнительного выпуска акций.

Увеличивая количество акций, целевая компания делает возможный выкуп,

значительно более дорогим. При этом компания не становится более рискованной т.

к. доля ее заемных средств остается неизменной. Отрицательным моментом данного

вида изменения структуры капитала является размывание доли собственности

акционеров. В связи с этим акционеры требуют, чтобы корпорации получали

адекватную компенсацию на вновь выпущенные акции.

Другим способом предотвращения поглощения является обратный выкуп

целевой компанией собственных акций. Данная мера, как и другие, имеет

преимущества и недостатки. С одной стороны, компания ограничивает возможности

скупки своих акций не только непосредственным покупателем, но арбитражерам,

которые обычно содействуют поглощениям. Также компания сократит избыточные

финансовые ресурсы, которые рейдер мог использовать для погашения затрат по

покупки компании-цели. С другой стороны, изымая из обращения определенное

количество акций, руководство упрощает захватчикам получить контроль т. к. ему

нужно купить меньшее число акций.

Резюмирую данный параграф, довольно сложно определить, какие

меры наиболее эффективны. Опыт показывает, что превентивные меры не всегда

эффективны в силу недостатка информации о возможном покупателе, помимо этого

они могут стать неприятным препятствием для дружественной сделки. Тем не менее,

они более универсальны и менее затратны, чем оперативные меры. Последние в свою

очередь обладают эффектом неожиданности, выступаю серьезной помехой для

захватчика. Главным же индикатором полезности данных мероприятий является

благосостояние акционеров. Если защитные действия не приводят к росту акций, а

используются лишь с целью укрепления руководства, то их полезность весьма

сомнительна. Важно также отметить большое разнообразие финансовых инструментов

используемых в противозахватных процедурах, свидетельствующее об изощренности

корпоративных сражений.

Согласно первой гипотезе котировки акций компании-цели

растут. Можно выделить три основных фактора объясняющих данную тенденцию:

действие закона спроса и предложения на рынке. Стоимость

акций компании-цели согласно рыночному закону определяется исходя из равновесия

спроса и предложения. Иногда на рынке данное равновесие нарушается, как

правило, по причине повышения спроса на данные акции. Спрос возникает в связи

со скупкой свободно обращающихся на рынке акций, что ведет к росту их

стоимости. Но для осуществления поглощения данного объема акций может быть

недостаточно, и покупателю для получения необходимого пакета, придется сделать

тендерное предложение по еще более высокой цене.

рисковый арбитраж. Данная стратегия довольно часто

используется на фондовом рынке. В ожидании возможной сделки арбитражеры

аккумулируют у себя акции компании, которую могут поглотить. Результатом данных

действий может стать получение существенной спекулятивной прибыли, но только в

том случае, если сделка состоится. Арбитражер не может прямо повлиять на

результат нужного события, но концентрируя у себя определенную долю акций, он

облегчает покупку крупных пакетов акций. Тем самым, арбитражер оказывает

косвенное влияние на возможную сделку.

Наличие поправки за контроль. Данная поправка (премия)

представляет собой дополнительную стоимость, присущую определенной доле

собственности, возникающую из-за наличия дополнительных полномочий по

управлению компанией. Соответственно, размер премии во многом влияет на реакцию

рынка, ее неоправданная величина может негативно сказаться на котировках

компании-покупателя.

Далее хотелось бы остановиться, поподробнее на влиянии уровня

контроля на стоимость акций.

Существует несколько факторов, влияющих на уровень контроля,

среди них:

определенные законами права акционеров, меняющиеся в

зависимо-сти от размера пакета акций, находящегося в их распоряжении;

порядок голосования и принятия решений в данной компании

(например, кумулятивное голосование в отличие от некумулятивного позволяет

миноритарным акционерам принимать участие в управлении);

эффект распределения собственности (например, при прочих

равных условиях чем выше степень концентрации акционерного капитала, тем

усиленнее контроль).

В связи с этим интересно рассмотреть права инвесторов,

владеющих разным количеством акций по российскому законодательству.

Согласно ФЗ «Об Акционерных обществах», каждая обыкновенная

акция общества предоставляет акционеру - ее владельцу одинаковый объем прав.

Акционеры - владельцы обыкновенных акций общества могут участвовать в общем

собрании акционеров с правом голоса по всем вопросам его компетенции, а также

имеют право на получение дивидендов, а в случае ликвидации общества - право на

получение части его имущества.

Список лиц, имеющих право на участие в общем собрании

акционеров, предоставляется обществом для ознакомления по требованию лиц,

включенных в этот список и обладающих не менее чем 1% голосов.

Внеочередное общее собрание акционеров проводится по решению

совета директоров (наблюдательного совета) общества на основании его

собственной инициативы, требования ревизионной комиссии (ревизора) общества,

аудитора общества, а также акционеров (акционера), являющихся владельцами не

менее чем 10% голосующих акций общества на дату предъявления требования.

Общество признается зависимым, если другое (преобладающее)

общество имеет более 20% голосующих акций первого общества.

Владение 25%+1 голосующих акций (блокирующий голос),

принимающих участие в общем собрании акционеров (ОСА), дает право влияния на

принятие решений на ОСА о внесении изменений и дополнений в устав или

утверждении его новой редакции, реорганизации и ликвидации общества, определении

количества, номинальной стоимости, категории (типа) объявленных акций и прав,

предоставляемых этими акциями, приобретении обществом размещенных акций.

Владение большинством (50%+1) голосов акционеров-владельцев

го-лосующих акций, принимающих участие в ОСА, дает право на принятие всех

решений, входящих в компетенцию ОСА, за исключением следующих:

внесения изменений и дополнений в устав или утверждение новой

редакции;

реорганизации и ликвидации общества;

определения количества, номинальной стоимости, категории

(типа) объявленных акций и прав, предоставляемых этими акциями;

приобретения обществом размещенных акций.

Владение более 50% голосов в Совете директоров, дает право на

принятие решений в отношении всех вопросов, входящих в компетенцию Совета

ди-ректоров.

Владение 75% голосов акционеров-владельцев голосующих акций,

принимающих участие в ОСА, дает право на принятие решений в отношении всех

вопросов, входящих в компетенцию ОСА.

Решение об одобрении крупной сделки, предметом которой

является имущество, стоимость которого составляет более 50% балансовой

стоимости активов общества, принимается ОСА большинством в 75% голосов

акционеров-владельцев голосующих акций, принимающих участие в общем собрании

акционеров.

В обществе, 100% голосующих акций которого принадлежат одному

акционеру, решения по вопросам, относящимся к компетенции ОСА, принимаются этим

акционером единолично и оформляются письменно.

Как мы можем видеть, различные пакеты акций предоставляют

разный объем прав в участии по управлению акционерным обществом. Логично было

бы предположить, что для потенциального покупателя затраты на приобретения

определенного количества акций коррелируют с размером корпоративного контроля,

который он может получить за их владение. Для того чтобы получить более точные

данные о взаимосвязи поправки за контроль и приобретаемого пакета акций

необходимо проанализировать отечественный рынок корпоративного контроля,

используя широкую выборку данных. С этой точки зрения, исследование проведенное

специалистами ООО «ФБК» на основе изучения 44 сделок. В данном исследовании

оценивалось наличие взаимосвязи между размером продаваемого пакета акций и

величиной премии, уплаченной покупателем сверх рыночной цены 1 акции данной

компании на фондовом рынке. Наличие взаимосвязи можно оценить на рисунке.

Анализ выводит закономерность: чем больше размер проданного

пакета, тем больше значение относительного выражения премии. Любая акция

увеличивающая размер контроля сверх пакета в 25%, 50% или 75% имеет

дополнительную предельную полезность.

Таким образом, мы определили, что размер приобретаемого

пакета акций влияет на размер премии, которая уплачивается сверх рыночной цены.

3. Реорганизация компании как форма корпоративной

стратегии повышения стоимости бизнеса

Как показывает международная практика, большинство компаний,

успешно действующих на рынке M&A, обычно воспринимают слияния и поглощения

скорее как инструмент, обеспечивающий поддержку корпоративной стратегии, а не

как саму стратегию.

Тем не менее, многие компании действуют так, словно поглощения

- это их стратегия роста. Они совершают одну покупку за другой ради общего

роста, при этом весьма смутно представляя себе, каким образом обеспечить рост

после того, как завершится объединение и они получат все возможные

синергетические эффекты - четкого плана на этот счет у них нет. Приобретение

другого бизнеса может оказаться очень эффективной мерой наращивания стоимости в

краткосрочном периоде, однако компании, которые ставят только на поглощения,

неизбежно начинают буксовать, когда пригодных для поглощения активов, обещающих

увеличение стоимости, становится все меньше. Инвесторы сразу же чувствуют, что

компания исчерпала потенциал роста за счет поглощений: после этого курс ее

акций «провисает», отражая предполагаемое замедление роста.

Большинство компаний, изученных MсKinsey, перечисляя цели,

ради которых они проводят поглощения, называли в том числе наращивание

возможностей, географическую экспансию и «приобретение» роста, то есть говорили

то, что обычно и говорят в подобных случаях. Но они подчеркивали, что слияния и

поглощения - не самодостаточная стратегия, а лишь инструмент, позволяющий

заполнить пробелы в стратегии (например, диверсифицировать активы или расширить

географию присутствия), которые только за счет органического роста столь же эффективно

не устранить.

Несмотря на сказанное выше, не стоит принижать роль

поглощений в общей стратегии компании. При правильном подходе они оказываются

неотъемлемым компонентом стратегии роста большой компании: как показывают

результаты последних исследований, долгосрочный рост многих крупных компаний

более чем на треть происходит именно за счет поглощений. Однако эти сделки

следует рассматривать в контексте общей корпоративной стратегии.

Соответственно далее мы остановимся на наиболее эффективных

стратегиях создания стоимости в процессе M&A и подходах к выбору

потенциальных объектов, приобретение которых будет в наибольшей степени

соответствовать выработанной стратегии.

В параграфе 1.2 нами были подробно рассмотрены как разумные,

так и сомнительные мотивы, которые часто используются на практике. Тем не

менее, разрабатывать стратегию в области M&A, по нашему мнению, следует с

определения источников создания стоимости.

Автор полагает, что в результате приобретений новых компаний

возможно выделить только 3 принципиальных источника дополнительной стоимости, а

все остальные возможные мотивы будут являться лишь их конкретизацией или же

вообще не приведут к созданию стоимости.

. Финансовый арбитраж (недооцененность) - т. Е. приобретение

актива по стоимости ниже его внутренней (т. Е. ниже той, которая может быть

сгенерирована объектом - цена покупки ниже приведенной стоимости денежных

потоков);

. Реорганизация деятельности текущих бизнес-процессов в

приобретаемой компании с целью их вывода на принципиально новый качественный

уровень;

. Синергетический эффект.

Начнем с приобретения недооцененных фирм. Фирмы, являющиеся

недооцененными на финансовых рынках, могут быть целью приобретения для тех, кто

осознает эту ошибку в определении цены. В этом случае покупатель в качестве

излишка может получить разницу между внутренней стоимостью и ценой покупки.

Однако для того, чтобы эта стратегия сработала, необходимо одновременное

выполнение сразу трех условий:

. Способность найти фирмы, продающиеся ниже своей

действительной стоимости. Эта способность требует либо доступа к лучшей

информации, чем та, что доступна инвесторам на рынке, либо лучших аналитических

инструментов, чем те, что используются другими участниками.

. Доступ к средствам, необходимым для доведения приобретения

до завершения. Знание о недооценке фирмы не обязательно предполагает наличие

легко доступного капитала для осуществления приобретения. Доступ к капиталу

зависит от размера покупателя (крупные фирмы будут иметь больший доступ к

рынкам капитала и внутренним фондам, чем более мелкие фирмы или индивиды) и от

послужного списка покупателя, поскольку история успехов в выявлении и

приобретении недооцененных фирм облегчает последующие приобретения.

. Навыки в проведении сделок. Если покупатель в процессе

приобретения будет способствовать увеличению курса акций до и сверх уровня

оценочной (расчетной) стоимости, то приобретение не обеспечит никакого прироста

стоимости.

Пусть, например, оценочная стоимость компании составляет 100

млн. долл., а ее текущая рыночная цена равна 75 млн. долл. Для того, чтобы

приобрести эту фирму, покупатель должен заплатить премию. Если эта премия

превысит 33% от рыночной цены, то цена превзойдет оценочную стоимость, и

приобретение не создаст никакой стоимости для покупателя.

Хотя стратегия покупки недооцененных фирм во многом основана

на интуиции, она особенно разочаровывает, когда публичные фирмы приобретаются

на умеренно эффективных рынках, где премии, уплачиваемые сверх рыночных цен,

могут быстро уничтожить оценочный излишек. Эта разница будет выше на менее

эффективных рынках или в случае приобретения частных фирм.

Соответственно приобретение плохо управляемых фирм и смена

существующего менеджмента или, по крайней мере, изменение существующей политики

или практики управления может способствовать созданию дополнительной стоимости

даже без проведения интеграции двух бизнесов. Самым простым примером создания

стоимости может быть приобретение компании с неоптимальным долговым рычагом и

его последующая оптимизация, что приведет к снижению справедливого размера

средневзвешенной стоимости капитала и увеличит дисконтированный денежный поток

компании

Для успешной реализации подобной стратегии необходимо

соблюдение нескольких моментов.

Во-первых, плохое функционирование приобретаемой фирмы должно

быть связано с существующим менеджментом и практикой управления, а не с

фундаментальными факторами рыночной и отраслевой конъюнктуры, которые не

находятся под контролем и не зависят от текущего менеджмента.

Вслед за приобретением и сменой руководства должны

последовать конкретные действия, направленные на повышение стоимости, такие как

увеличение денежных потоков от существующих активов, увеличение ожидаемых

темпов роста и периода быстрого роста или же снижение стоимости капитала для

фирмы.

В-третьих, цена приобретения должна отражать текущую

стоимость компании при текущем неоптимальном управлении. Если же цель будет

оценена исходя из возможной оптимизации, то создание стоимости через проведение

реорганизации станет невозможным.

Наконец, что касается стратегии, направленной на достижение

эффекта

синергии. Говоря о наиболее распространенных мотивах, мы уже

касались большинства из них. Здесь же мы попробуем их рассмотреть с позиции

интеграции в стратегию создания стоимости.

Итак, все синергии можно условно разделить на операционную и

финансовую.

Начнем с операционной синергии. В большинстве случаев она

может быть получена за счет реализации 2-х стратегий: создание одного из

крупнейших игроков в своей отрасли для получения эффекта масштаба (экономии на

масштабах) или же путем достижения определенных конкурентных преимуществ,

недоступных для других игроков, что позволит повысить эффективность

деятельности компании.

Первый эффект является достаточно понятным - две фирмы

объединяются для снижения общих затрат за счет ликвидации дублирующих

подразделений (например, дирекции, финансовых отделов, бухгалтерии и т.д.),

оптимизации логистики, IT, консолидации закупок и др. Что касается конкретных

показателей деятельности фирмы, то эффект масштаба отражается, главным образом

на снижении удельных затрат на единицу выпускаемой продукции, в результате чего

увеличивается валовая маржа и в конечном итоге растет чистая прибыль. При этом

также возможны случаи и с ростом выручки (например, когда компания за счет

поглощений начинает занимать монополистическое положение на рынке, за счет чего

может увеличивать цену за единицу продукции), однако подобные варианты на

развитых рынках практически невозможны из-за противодействия антимонопольных

органов.

Что касается конкурентных преимуществ, то как раз они и

влияют на дополнительный рост выручки (денежного потока). Во-первых, подобный

эффект может быть достигнут за счет приобретения меньших по размеру

конкурентов, которые, в отличие от покупателя, не имеют собственных налаженных

каналов сбыта, что, при возможно таком же качестве выпускаемой продукции,

вынуждает их продавать ее дистрибуторам по заниженным ценам; аналогичным

является приобретение фирмой с большими маркетинговыми навыками компании с

хорошей предметно-производственной специализацией. С другой стороны,

приобретаемая компания может позволить более эффективно загрузить имеющиеся

производственные мощности. Наконец, слияние может способствовать ускоренному

росту на новых или существующих рынках (стратегия выхода на новые рынки) -

например, когда крупная корпорация, имеющая большой опыт и производственные

возможности выходит на новые развивающиеся рынки за счет приобретения фирм,

закрепившуюся дистрибьюторскую сеть и узнаваемый бренд, которые могут быть

использованы для роста продаж своей продукции. В описанных случаях синергия

проявляется в увеличении отдачи на инвестированный капитал (ROIC), темпов роста

и периода быстрого роста.

Финансовая синергия наиболее эффективно может проявляться в

основном в двух направлениях - увеличении возможности по финансированию новых

проектов и в экономии на налогах.

Экономия на налогах в большинстве случаев достигается за счет

переноса убытков приобретаемой компании, что помогает снизить налогооблагаемую

базу компании до слияния - так называемая стратегия торговли убытками. Данный

эффект непосредственно снижает налог на прибыль (эффективную ставку налога на

прибыль).

Впрочем, возможны и более экзотические случаи, когда

налогооблагаемая база снижается за счет роста удельного веса амортизации.

Обобщая вышесказанное, покупателю можно рекомендовать

использовать следующую схему реализации стратегии через M&A:

. Самооценка. В первую очередь, компания должна

проанализировать собственное положение, определяя свои навыки, за счет которых

можно создать стоимость в поглощаемых компаниях, оценить возможности для создания

синергетических эффектов. Например, в развитых странах компания, как правило,

не берет на себя риск поглотить предприятие в той сфере бизнеса, в которой она

недостаточно компетентна или не может привлечь профессиональных менеджеров. По

результатам самооценки формируются критерии для отбора кандидатов на

поглощение.

. Анализ отрасли. Компания выбирает отрасль для поглощения,

проектирует динамику ее роста и структуру, определяет и прогнозирует

расстановку сил, воздействие макроэкономических факторов, изучает возможности

технологических, законодательных и конкурентных изменений, колебаний спроса (с

определенными поправками по этим же пунктам анализируются и активы, уже

находящиеся в собственности компании на предмет их продажи).

1. Составление предварительного списка возможных

кандидатов на слияние или поглощение. Сопоставление собственных ожиданий от

слияния и параметров кандидатов - таких как операционные характеристики,

структура собственности, финансовые показатели - позволяет определить наиболее

привлекательных из них. В успешных поглощениях, как правило, приобретается не

лидер отрасли и не самая отсталая, а вторая или третья по показателям

эффективности компания.

Объясняется это тем, что за лучшую компанию приходится очень

дорого платить, а слишком отсталую, пусть и недорогую компанию редко удается

превратить в высокоэффективное предприятие.

. При рассмотрении конкретных кандидатов, в первую очередь

следует начинать с финансовой оценки их бизнеса как самостоятельно

действующего. В частности на этом этапе проводится оценка стоимости поглощаемой

компании с применением внутренних (дисконтированные денежные потоки без учета

синергетических эффектов) и внешних показателей (рыночные оценки, прецеденты

аналогичных сделок и т.д.).

. Затем следует определение возможностей для создания

стоимости за счет реструктуризации компании. Потенциально прибыльными

компаниями часто плохо управляют, и за счет их реструктуризации - создания

новых стратегических и операционных возможностей, финансовой оптимизации,

продажи или приобретения новых активов - можно создать значительную стоимость.

Определяя возможности для реструктуризации, покупатели часто

сравнивают поглощаемую компанию с лидерами отрасли. Важно помнить, что слияние

или поглощение всегда означает перемены в обеих компаниях - как поглощенной,

так и поглощаемой, - и их можно с выгодой использовать для проведения

преобразований.

. Определение возможностей для создания синергий. Успех

сделки во многом зависит от способности реально оценить возможности создания

стоимости в результате интеграции сбытовых, производственных, исследовательских

и других мощностей, усиления рыночных позиций, уменьшения штата, трансфера

технологий и т.п. На практике компании часто переоценивают возможности создания

синергетических эффектов и в результате сделки не создают стоимости.

Сопоставление собственных навыков и собранной информации о

кандидатах позволяет определить конкретные источники синергетических эффектов,

вероятность и стоимость их достижения.

Таким образом, как мы видим, необходимо увязывать принятую на

вооружение стратегию создания стоимости через M&A с конкретными действиями

по ее реализации и критериями отбора целевых компаний.

Хорошим примером интеграции сделок M&A в

общекорпоративную стратегию развития и выработки единых критериев для выбора

потенциальных целей является компания Kaydon - крупный американский

диверсифицированный производитель инженерного оборудования и деталей и узлов

для машиностроительной отрасли. В своем развитии компания делает упор на

M&A, что отражено практически во всех публичных документах - начиная от

стратегических презентаций и заканчивая публикуемой отчетностью по ГААП США в

разделе «планы будущего развития».

За счет сделок M&A компания растет как в уже занимаемых

сегментах (преимущественно за счет приобретения меньших по размеру региональных

компаний), так и в новых областях, диверсифицируя свой бизнес путем

приобретения небольших высокотехнологичных производств и их развития до уровня

лидеров в своих сегментах.

Эффективность подобной политики во многом зависит от

стандартизации критериев выбора потенциальных целей. В частности, в Kaydon

выработаны следующие подходы:

ясный перспективный рынок (для выхода в абсолютно новую

сферу) или позиция лидера в уже сформировавшимся сегменте;

перспективы роста выше, чем в среднем по рынку;

маржа по EBIT не ниже 15-20%, что в среднем соответствует

долгосрочной планируемой рентабельности самой Kaydon и превышает ее

средневзвешенную стоимость капитала;

свободный денежный поток выше, чем в среднем по отрасли;

сделка окажет положительный эффект на прибыль компании и ее

свободный денежный поток после вычета всех необходимых издержек слияния и

стоимости использованных для сделки средств.

хорошо зарекомендовавшая себя команда менеджеров с большим

опытом.

В случае же с приобретением бизнеса в новых секторах,

дополнительными критериями будут схожесть бизнес-моделей, а не выпускаемой

продукции и размер компании в 30-150 млн. долл. по объему выручки.

Итак, когда фирма выработала целостную стратегию в области

M&A и определила конкретные основания для своей программы приобретения, она

должна найти подходящую целевую фирму. После того как мы рассмотрели различные

варианты стратегий, направленных на создание стоимости и конкретный пример

активного использования M&A для реализации корпоративной стратегии,

постараемся выработать подходы и критерии для определения целевых фирм.

Если мотив приобретения связан с недооценкой, то целевая

фирма должна быть недооцененной. Как будут определяться такие фирмы, зависит от

подхода к оценке и используемой модели. На практике, когда фирма задается

задачей найти недооцененный актив для приобретения, в первую очередь

используется нетрудоемкий сравнительный подход путем определения средних

отраслевых мультипликаторов и поиска компаний, имеющих показатели ниже средних.

Так, например, банк со значением мультипликатора «цена / балансовая стоимость»

= 1,2 выглядит недооцененным, если другие банки имеют те же значения

фундаментальных переменных (например, в структуре выданных кредитов также

преобладают потребительские кредиты), но продаются при значительно более

высоких мультипликаторах «цена / балансовая стоимость». При этом в качестве

критерия недооцененности обычно выбирается дифференциал между средним значением

и мультипликаторами компании примерно в 15-20%.

После выбора определенного круга предположительно

недооцененных компаний стоит начинать предварительные контакты, целью которых

должно быть получение необходимой информации для использования доходного

подхода. При этом автор рекомендует сначала не афишировать свой интерес

непосредственно к приобретению, а позиционировать сделку как возможный альянс

или совместное предприятие.

Соответственно, по результатам такого переговорного процесса

покупателю, скорее всего, удастся получить информацию только для «наколенного»

DCF. При использовании оценки по дисконтированным денежным потокам,

недооцененные активы будут характеризоваться тем, что они продаются по цене,

которая значительно ниже расчетной стоимости дисконтированных денежных потоков.

Только в случае, если и данный подход даст положительный результат, то есть

выявит недооцененность, уже можно полностью «раскрывать» карты, подписывать NDA

и начинать процесс due diligence, по результатам которого можно будет построить

окончательную детальную DCF-модель, которая и должна окончательно подтвердить

или опровергнуть выдвинутое предположение о фундаментальной недооцененности

потенциальной цели и дать ценовой ориентир для выдвижения конкурентного

предложения.

Если мотивом приобретения является операционная синергия, то

типичные целевые фирмы будут различаться в зависимости от источника синергии.

Так, например, если им является экономия от масштаба, то целевая фирма должна

находиться в той же сфере бизнеса, что и покупатель и иметь пересекающиеся

функциональные подразделения, работу которых можно будет совместить. Для

функциональной же синергии целевая фирма должна быть более сильной в тех

областях, где покупатель проявляет слабость.

При финансовой синергии выбор целевой компании будет отражать

вероятный источник синергии. Если мотив - увеличение долговой способности, то

это будет рисковая фирма с ограниченной долговой способностью или полным

отсутствием таковой. Если же мотивом является выигрыш на налогах, то это будет

фирма с крупными нераспределенными убытками прошлых лет.

Если мотив слияния - контроль и последующая реструктуризация

приобретаемой компании с целью повышения ее стоимости, то целевой фирмой будет

плохо управляемая фирма в отрасли, где присутствует значительный потенциал

избыточных доходов. Кроме того, ее акции будут сильно рассеяны между

акционерами (облегчая осуществление враждебного предложения), а ее текущая

рыночная цена будет отражать ее низкую эффективность и в перспективе

бедственное положение при текущем менеджменте.

Наконец необходимо остановиться еще на одном мотиве, который

присутствует в абсолютном большинстве out-in сделок - выход на рынок в новом

регионе / стране. В этом случае компания-цель должна действовать в определенном

достаточно узком сегменте определенной отрасли (например, банковский ритейл),

при этом входить в число лидеров в своем регионе или иметь высокий потенциал

для того, чтобы быть использованной в качестве «якорной» фирмы, т. Е. в

качестве базы для дальнейшей экспансии в регионе с учетом финансовой поддержки

материнской компании.

В целом, обобщая все вышесказанное о возможных стратегиях,

принципах их разработки и подборе в наибольшей степени соответствующих им

целей, следует отметить, что, несмотря на разнообразие механизмов создания

стоимости, все слияния и поглощения объединяет одно - необходимость эффективнее

других извлекать стоимость из полученного актива. Сделать это удается при

условии, что сделка совершается в рамках общей корпоративной стратегии - это

позволяет максимально полно задействовать имеющиеся в компании активы и навыки.

В то же время международный опыт показывает, что наиболее результативные

компании не формулируют стратегию создания стоимости в слияниях и поглощениях

раз и навсегда, а пересматривают ее в зависимости от стадии жизненного цикла

компании.

Заключение

Рассмотренные выше вопросы использования инструментов рынка

ценных бумаг при реорганизации компаний позволяют сформулировать основные

выводы.

Итак, мы определили, что реорганизация - это совокупность

мероприятий, связанных с изменением структуры акционерного капитала и

операциями на рынке корпоративного контроля, а именно: слияния, консолидации,

поглощения, выделения, продажи и девистиции.

В условиях острой конкурентной борьбы реорганизация

становится эффективным механизмом создания новой стоимости, путем горизонтальных

и вертикальных интеграций, а также инструментом ликвидации громоздких и

убыточных конгломератов с помощью выделений или продаж.

Но не стоит забывать, что организация сделки M&A достаточно сложный

процесс, требующий многоэтапной и гибкой оценки будущих выгод. Многие сделки

имеют весьма спорные мотивы, в результате неоправданные действия менеджмента

могут привести не к созданию стоимости, а к банкротству.

Рассматривая различные инструменты фондового рынка можно

сделать вывод, что в нормально функционирующей рыночной экономике проведение

интеграционных сделок с помощью финансовых инструментов содействует развитию

рынка ценных бумаг как эффективного механизма перераспределения капитала. В

международных сделках все чаще используется оплата ценными бумагами (акциями,

облигациями, векселями, опционами), либо используются комбинированные варианты

с оплатой деньгами (бридж-финансирование). В России в силу неразвитости

финансового рынка подобные способы финансирования встречаются редко. Тем не

менее, все инструменты обладают специфическими достоинствами и недостатками,

которые необходимо учитывать для построения гибкой структуры финансирования.

Отечественный рынок M&A в последние годы характеризовался более высокой

волатильностью по сравнению с мировым аналогом. Нашему рынку по-прежнему

присуще преобладание некрупных сделок (до 10 млн. долл.), а также внутренняя

ориентированность. Важным фактором роста российского рынка является развитие

фондов прямых инвестиций, которые будут способствовать развитию MBO и LBO.

Рынок сделок корпоративного контроля в России растет быстрыми

темпами, однако спецификой является высокий удельный вес недружественных

поглощений, предпосылки развития которых создает несовершенство

законодательного регулирования реорганизаций и недостатки судебной системы.

Однако в последние годы были сделаны некоторые шаги в сторону цивилизованной

борьбы с использованием рыночных механизмов. Использование превентивных и

оперативных мер защиты от поглощений на основе ценных бумаг, доказывает свою эффективность.

Дальнейшая проработка законодательства позволит расширить спектр инструментов

честной борьбы.

Рассматривая практические вопросы реорганизации компании как

формы корпоративной стратегии, мы выявили необходимость увязывать принятую

стратегию создания стоимости через M&A с конкретными действиями по ее реализации и

критериями отбора целевых компаний. Для достижения запланированного эффекта у

компании должен быть четкий план по реализации своих действий. Она должна четко

определить рациональные мотивы реорганизации и исключить сомнительные. Было

выявлено три принципиальных источника дополнительной стоимости: финансовый

арбитраж, реорганизация текущих бизнес-процессов и синергетический эффект.

Каждый из них требует универсальной схемы реализации стратегии позволяющей

отделить семена от плевел и выбрать оптимальное решение способное дать искомый

результат.