Формування міського бюджету

КУРСОВА РОБОТА

з дисципліни «Стратегічний

аналіз діяльності фірми»

ТЕМА «Формування міського

бюджету»

Зміст

Вступ

. Характеристика та структура міської ради

. Формування місцевого бюджету.

.1 Складання і виконання бюджету.

.2 Проблеми збалансування місцевого бюджету

.3 Доходи місцевих бюджетів

.4 Видатки місцевих бюджетів

. Аналіз виконання бюджету Сокальському району

.1 Аналіз місцевого бюджету по м. Сокаль за 2009

- 2010 рр.

.2 Аналіз видатків місцевого бюджету по м.

Сокаль за 2009-2010 рр.

.2.1 Стан видатків на соціальний захист населення

.2.2 Фінансування соціально-культурної сфери

.2.3 Особливості фінансування народного

господарства по місцевому бюджету м. Сокаль за 2009-2010 рр.

.2.4 Фінансування органів місцевого самоврядування

. Шляхи вдосконалення надходжень до місцевого

бюджету

.1 Фінансове забезпечення сфери

Висновок

Використана література

Вступ

Для виконання своїх функцій держава повинна мати достатні

грошові фонди. Ці фонди вона формує шляхом перерозподілу валового внутрішнього

продукту. Найважливішим засобом через який держава здійснює розподіл і

перерозподіл внутрішнього продукту є Державний бюджет. Через бюджет держава

відтворюється вся багатогранна її діяльність і забезпечується виконання її

доходів.

Дохідна база всіх бюджетів формується за рахунок закріплених

законами держави джерел доходів по відповідній ланці бюджетної системи.

Бюджети всіх рівні складаються і виконуються згідно з

бюджетною класифікацією.

На виконання як державного так і місцевих бюджетів впливають

такі чинники: зростання валового внутрішнього продукту, розширення

підприємствами всіх форм власності обсягу випуску товарів та їх реалізації

збільшення обсягу виробництва і закупок сільськогосподарської продукції,

зростання заробітної плати по установах, що фінансуються з бюджету.

Поряд з цим держава має проводити заходи по забезпеченню

жорсткого режиму економії коштів, це дасть змогу зменшити видатки бюджетів усіх

рівнів та збільшити виділення коштів на інвестиційну діяльність.

Об’єктом

дослідження в випускній роботі є бюджетний процес по м. Сокаль, економічний

аналіз стану доходів та видатків місцевого бюджету та контролю за видатками.

Мета роботи - досконало вивчити бюджетний процес, аналіз,

стану і руху бюджетних коштів, відпрацювати рекомендації щодо наповнення

бюджету та використання коштів.

1.

Характеристика та структура міської ради

Сутність місцевого самоврядування полягає в гарантованому

державою праві територіальної громади, громадян та їх органів розв'язувати

значну частину місцевих справ і управляти ними, діючи в межах закону, під свою

відповідальність та в інтересах населення.

Територіальна організація самоврядування в Україні ґрунтується

на поєднанні загальнодержавних і місцевих інтересів.

Серед найважливіших ознак органів місцевого самоврядування

виділяють їх правову, організаційну, матеріальну та фінансову автономії.

Правова автономія означає, що органи місцевого самоврядування

наділено своїми власними повноваженнями, передбаченими Конституцією та чинним

законодавством України. В межах цих повноважень органи місцевого самоврядування

мають повну свободу дій.

Організаційна автономія органів місцевого самоврядування

виявляється в їх можливості самостійно визначати та будувати свою внутрішню

структуру для того, щоб вона відповідала місцевим потребам і забезпечувала

ефективне управління. Діючи в межах закону, органи місцевого самоврядування не

підпорядковуються іншим органам. Контроль за органами місцевого самоврядування

здійснюють лише для забезпечення законності їх дій.

Матеріальна та фінансова автономія органів місцевого самоврядування

виявляється в їх праві володіти й розпоряджатися коштами та майном для

здійснення своїх функцій і повноважень.

Місцеве самоврядування має свою систему, що складається з

територіальної громади, сільської, селищної та міської ради, сільського,

селищного і міського голови, виконавчих органів сільської, селищної, міської

ради, районних і обласних рад.

Місцеве самоврядування здійснюється територіальною громадою

як безпосередньо, так і через органи місцевого самоврядування - сільські,

селищні, міські ради та їх виконавчі органи.

У свою чергу сільські, селищні, міські ради можуть дозволяти

за ініціативою жителів створювати будинкові, вуличні, квартальні та інші

самоорганізації населення й наділяти їх частиною власної компетенції,

фінансів, майна. Серед «інших» органів місцевої самоорганізації населення Закон

України «Про місцеве самоврядування в Україні» від 21 травня 1997 р.1, крім

будинкових, вуличних, квартальних, називає також форми безпосереднього

волевиявлення народу - місцеві референдуми, загальні збори громадян,

громадські слухання. Органи місцевого самоврядування села, селища, міста для

активнішого здійснення своїх прав і обов'язків можуть також об'єднуватися в

асоціації, інші форми добровільних об'єднань.

До органів місцевого самоврядування, таких, що представляють

спільні інтереси територіальних громад сіл, селищ і міст, Конституція України

та Закон України «Про місцеве самоврядування в Україні» відносять районні та

обласні ради. Питання організації управління районами в містах належить до компетенції

міських рад.

Органами місцевої влади в АРК Закон України «Про Автономну

Республіку Крим» від 17 березня 1995 р.2 називає сільські, селищні, районні,

міські, районні в містах ради та їх виконавчі органи.

Відповідно до ст. 143 Конституції України територіальні

громади села, селища, міста безпосередньо або через утворені ними органи

місцевого самоврядування управляють майном, що є в комунальній власності, яку

складають рухоме та нерухоме майно, доходи місцевих бюджетів, інші кошти,

земля, природні ресурси тощо. Вони затверджують програми соціально-економічного

та культурного розвитку й контролюють їх виконання; затверджують бюджети

відповідних адміністративно-територіальних одиниць і контролюють їх виконання;

встановлюють місцеві податки й збори відповідно до закону; забезпечують

проведення місцевих референдумів і реалізацію їх результатів; утворюють,

реорганізовують та ліквідовують комунальні підприємства, організації і

установи, а також здійснюють контроль за їх діяльністю; вирішують інші питання

місцевого значення, віднесені законом до їх компетенції.

Територіальні громади сіл, селищ і міст можуть об'єднувати

на договірних засадах об'єкти комунальної власності, а також кошти бюджетів

для виконання спільних проектів або для спільного фінансування (утримання)

комунальних підприємств, організацій і установ, створювати для цього

відповідні органи й служби.

Від імені та в інтересах територіальних громад права суб'єкта

комунальної власності здійснюють відповідні ради.

Обласні та районні ради затверджують програми соціально-економічного

й культурного розвитку відповідних областей і районів та контролюють їх

виконання; затверджують районні й обласні бюджети, які формуються з коштів

Державного бюджету для їх відповідного розподілу між територіальними громадами

або для виконання спільних проектів і з коштів, залучених на договірних

засадах з місцевих бюджетів для реалізації спільних соціально-економічних і

культурних програм, та контролюють їх виконання; розв'язують інші питання,

віднесені законом до їхньої компетенції.

Відповідно до ч. 3 ст. 143 Конституції України органам

місцевого самоврядування законом можуть надаватися окремі повноваження органів

виконавчої влади. В такому разі держава фінансує здійснення цих повноважень у

повному обсязі за рахунок коштів Державного бюджету України.

У свою чергу місцеві ради (обласні та районні) можуть делегувати

частину своїх повноважень відповідно обласним та районним державним

адміністраціям і контролювати реалізацію цих повноважень.

Органи місцевого самоврядування в межах повноважень, визначених

законом, приймають рішення, які є обов'язковими до виконання на відповідній

території (ст. 144 Конституції України).

Усе це дозволяє вважати, що органи місцевого самоврядування

мають риси, що наближають їх до органів виконавчої влади, з якими вони тісно

взаємодіють під час вирішення питань місцевого значення.

З питань здійснення повноважень органів виконавчої влади

органи місцевого самоврядування підконтрольні відповідним органам виконавчої

влади. Правові акти органів місцевого самоврядування, прийняті з порушенням

Конституції та законодавства України, можуть бути зупинені до розв'язання

питання про їх законність у судовому порядку. Шкода, завдана в результаті неправомірних

рішень, дій або бездіяльності органів місцевого самоврядування, відшкодовується

ними в повному обсязі за рахунок власних коштів.

Місцеві ради підконтрольні також Верховній Раді України,

територіальним громадам, суду. Так, відповідно до Закону України «Про місцеве

самоврядування в Україні» повноваження місцевої ради можуть бути достроково

припинені за рішенням місцевого референдуму в разі, якщо рада прийняла рішення

з порушенням Конституції та інших законів України, прав і свобод громадян, ігноруючи

при цьому вимоги компетентних органів про приведення цих рішень відповідно до

закону, а також, якщо сесії ради не проводять без поважних причин у встановлені

законом строки або рада не вирішує питань, віднесених до її відання.

За наявності рішення суду про визнання актів ради незаконними,

висновків відповідного комітету Верховної Ради України остання може призначити

позачергові вибори сільської, селищної, міської, районної у місті, районної,

обласної ради.

До складу сільської, селищної, міської ради входять депутати,

яких обирають жителі села, селища, міста на основі загального, рівного,

прямого виборчого права шляхом таємного голосування строком на чотири роки

(ст. 141 Конституції України).

Сільські, селищні, міські ради та ради районів міста мають

свої виконавчі органи - виконавчі комітети. Виконавчий комітет є юридичною

особою. Його утворює рада на строк своїх повноважень у складі голови

відповідної ради, заступника (заступників) сільського, селищного, міського

голови з питань діяльності виконавчих органів ради, керуючого справами (секретаря)

виконавчого комітету, а також керівників відділів, управлінь та інших

виконавчих органів ради, інших осіб. До складу виконавчого комітету сільської,

селищної, міської ради за посадою входить також секретар відповідної ради.

Кількісний і персональний склад виконавчого комітету визначає відповідна рада

за поданням її голови. Основними структурними підрозділами виконкому є відділи

й управління.

У сільських радах, що представляють територіальні громади, які

нараховують до 500 жителів, за рішенням відповідної територіальної громади або

сільської ради виконавчі комітети можуть не створювати. У цих випадках

виконавчо-розпорядчі функції (крім розпорядження земельними та природними ресурсами)

здійснює голова ради одноособово.

Виконавчий комітет ради попередньо розглядає проекти місцевих

програм соціального, економічного та культурного розвитку, цільових програм з

інших питань, місцевого бюджету, проекти рішень, які виносять на розгляд

відповідної ради; координує діяльність відділів, управлінь та інших виконавчих

органів ради, підприємств, установ і організацій, що належать до комунальної

власності відповідної територіальної громади, заслуховує звіти про роботу їх

керівників; має право змінювати або скасовувати акти підпорядкованих йому

відділів, управлінь, інших виконавчих органів ради, а також їх посадових осіб.

Виконавчий комітет здійснює також окремі повноваження, делеговані йому

державою.

Перераховані повноваження належать до загальних повноважень

виконавчого комітету. Крім них, він має широке коло спеціальних повноважень у

окремих напрямах його діяльності: в галузі планування й обліку, бюджету та

фінансів, управління комунальною власністю, розвитку місцевого господарства,

охорони навколишнього природного середовища, будівництва, житлового

господарства, транспорту, зв'язку, соціального обслуговування тощо. Так,

виконавчий комітет розробляє й подає на затвердження ради бюджет і звіт про

його виконання; забезпечує виконання затверджених радою планів приватизації

об'єктів комунальної власності; припиняє або обмежує господарську діяльність

підприємств (об'єднань), організацій і установ різних форм власності в разі

порушення ними законодавства про охорону природного середовища; організовує

місцеві ринки, сприяє розвиткові всіх форм торгівлі; управляє підприємствами й

організаціями транспорту та зв'язку, що належать до комунальної власності;

реєструє право власності, право користування землею, підприємства, організації

і установи, громадські формування; звертається до суду про визнання незаконними

актів органів виконавчої влади, інших органів місцевого самоврядування тощо.

Значними повноваженнями чинне законодавство наділяє голів

сіл, селищ і міст. Їх обирає відповідна територіальна громада строком на чотири

роки. Вони очолюють раду та її виконавчий комітет. Сільський, селищний,

міський голова забезпечує здійснення наданих законом повноважень органів

виконавчої влади на відповідній території, додержання Конституції та законів

України, виконання актів органів виконавчої влади; організовує роботу

відповідної ради та її виконавчого комітету, призначає на посаду та звільняє з

посади керівників відділів, управлінь та інших структурних підрозділів ради,

підприємств, установ і організацій, що належать до комунальної власності та

відповідних територіальних громад; скликає загальні збори громадян за місцем

проживання; представляє територіальну громаду, раду та її виконавчий комітет

у відносинах з іншими державними й недержавними органами; звертається до суду

щодо визнання незаконними актів інших органів місцевого самоврядування,

місцевих органів державної виконавчої влади, підприємств, установ і

організацій, які обмежують права та інтереси територіальної громади, а також

повноваження ради та її органів; укладає від імені територіальної громади,

ради та її виконавчого комітету договори відповідно до законодавства, а з

питань, віднесених до виключної компетенції ради, подає їх на затвердження

відповідної ради; веде особистий прийом громадян тощо.

Рада в межах своїх повноважень приймає нормативні та інші

акти у формі рішень. Акти такої форми приймають і виконавчі комітети ради.

Рішення ради приймають на її пленарному засіданні після обговорення більшістю

голосів депутатів від загального складу ради (крім деяких випадків,

передбачених чинним законодавством). Рішення ради нормативно-правового характеру

набувають чинності з дня їх офіційного оприлюднення, якщо радою не встановлено

пізніший строк уведення цих рішень у дію.

Рішення виконавчого комітету приймають на його засіданні

більшістю голосів від загального складу виконавчого комітету й підписують

сільський, селищний, міський голова, голова районної у місті ради.

Сільський, селищний, міський голова, голова районної у місті,

районної, обласної ради в межах своїх повноважень видає розпорядження.

Акти органів і посадових осіб місцевого самоврядування

доводять до відома населення.

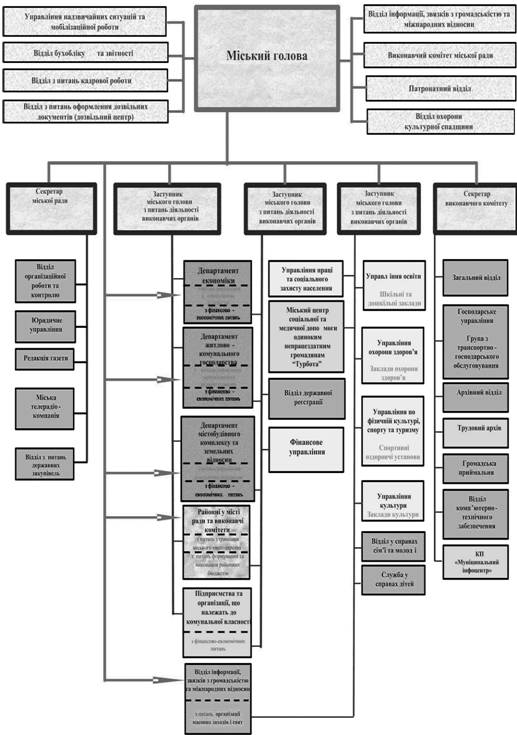

Сокальська міська рада представляє

відповідну територіальну громаду - жителів міста Сокаль. Здійснює від її імені

та в її інтересах функції і повноваження місцевого самоврядування, визначені

Конституцією України, Законом «Про місцеве самоврядування в Україні» та іншими

законами.

Обирається жителями міста Сокаль, на

5 років. Сьогодні діючий голова Сокальської міськради - Зарічний Б.С.

Власні й делеговані повноваження

виконкомів закріплені в розділі 2 ст.52 Закону «Про місцеве самоврядування в

Україні». Організує роботу виконавчого комітету голова. Основною організаційною

формою роботи виконкому є засідання, що скликаються головою або його заступником

за потреби, але не рідше одного разу на місяць. Засідання є правомочними, якщо

в них беруть участь більше половини від загального складу виконкому.

Таблиця 1.1

Схема управління Сокальської міської ради

Депутатський корпус Сокальської

міської ради складається з 50 депутатів.

Загальна середня чисельність

працівників: 230 людей.

Виконавчі органи Сокальської міської ради - органи, які

відповідно до Конституції України та Закону України «Про місцеве самоврядування

в Україні» створюються відповідною міською радою для здійснення виконавчих

функцій і повноважень місцевого самоврядування у межах, визначених законами

України. Виконавчі органи Сокальської міської ради складаються з виконавчого

комітету Сокальської міської ради та інших виконавчих органів Сокальської

міської ради (управлінь та відділів), які є підконтрольними і підзвітними

Сокальській міській раді, а з питань делегованих їм повноважень органів

виконавчої влади - також підконтрольними відповідним органам виконавчої влади

(п.2 ст. 11 Закону України «Про місцеве самоврядування в Україні»).

Органи виконавчої влади Сокальської міської ради та їх

посадові особи діють лише на підставі, в межах повноважень та у спосіб,

передбачені Конституцією і законами України, та керуються у своїй діяльності

Конституцією і законами України, актами Президента України, Кабінету Міністрів

України (п. 2, ст. 24 Закону України «Про місцеве самоврядування в Україні»).

Виконавчим органом Сокальської міської ради є виконавчий

комітет Сокальської міської ради, який утворюється відповідною радою на строк

її повноважень. Після закінчення повноважень ради, її виконавчий комітет

здійснює свої повноваження до сформування нового складу виконавчого комітету

(п. 1 ст. 51 Закону України «Про місцеве самоврядування в Україні»).

Кількісний склад виконавчого комітету Сокальської міської

ради визначається радою. Персональний склад виконавчого комітету Сокальської

міської ради затверджується відповідною радою за пропозицією Сокальського

міського голови (п. 2 ст. 51 Закону України «Про місцеве самоврядування в

Україні»).

Виконавчий комітет Сокальської міської ради V скликання

утворюється у складі відповідно:

Виконавчий комітет ради є підзвітним і підконтрольним раді,

що його утворила, а з питань здійснення ним повноважень органів виконавчої

влади - також підконтрольним відповідним органам виконавчої влади (п. 8 ст 51

Закону України «Про місцеве самоврядування в Україні»).

До складу виконавчого комітету міської ради не можуть входити

депутати відповідної ради, крім секретаря ради (п.9. ст..51 Закону України «Про

місцеве самоврядування в Україні» ).

Виконавчий комітет ради попередньо розглядає проекти місцевих

программ соціально-економічного і культурного розвитку, цільових програм з

інших питань, місцевого бюджету, проекти рішень з інших питань, що вносяться на

розгляд відповідної ради; координує діяльність відділів, управлінь та інших

виконавчих органів ради, підприємств, установ та організацій, що належать до

комунальної власності відповідної територіальної громади, заслуховує звіти про

роботу їх керівників; має право змінювати або скасовувати акти підпорядкованих

йому відділів, управлінь, інших виконавчих органів ради, а також їх посадових

осіб (п. 2 ст 52 Закону України «Про місцеве самоврядування в Україні»).

Основною формою роботи виконавчого комітету ради є його

засідання. Засідання виконавчого комітету скликаються відповідно міським, а в

разі його відсутності чи неможливості здійснення ним цієї функції - заступником

міського голови з питань діяльності виконавчих органів ради, в міру

необхідності, але не рідше одного разу на місяць, і є правомочними, якщо в них

бере участь більше половини від загального складу виконавчого комітету (ст. 53

Закону України «Про місцеве самоврядування в Україні»).

Виконавчий комітет ради в межах своїх повноважень приймає

рішення. Рішення виконавчого комітету приймаються на його засіданні більшістю

голосів від загального складу виконавчого комітету і підписуються міським

головою, а також головмами районних у місті рад (п. 6 ст 59 Закону України «Про

місцеве самоврядування в Україні»).

У разі незгоди міського голови з рішенням виконавчого

комітету ради він може зупинити дію цього рішення своїм розпорядженням та

внести це питання на розгляд відповідної ради (п. 7 ст. 59 Закону України «Про

місцеве самоврядування в Україні»).

Рішення виконавчого комітету ради з питань, віднесених до

власної компетенції виконавчих органів ради, можуть бути скасовані відповідною

радою (п. 8 ст. 59 Закону України «Про місцеве самоврядування в Україні»).

Виконавчі органи Сокальської міської ради несуть

відповідальність за свою діяльність перед територіальною громадою, державою,

юридичними і фізичними особами (п. 2 ст. 74 Закону України «Про місцеве

самоврядування в Україні»).

Міська рада у межах затверджених нею структури і штатів може

створювати відділи, управління та інші виконавчі органи для здійснення

повноважень, що належать до відання виконавчих органів міської ради (п. 1 ст.

54 Закону України «Про місцеве самоврядування в Україні»).

До інших виконавчих органів Сокальської міської ради (окрім

виконавчого комітету Сокальської міської ради) належать 32 відділка та

управління:

Державна інспекція архітектурно-будівельного контролю м.

Сокальська,

Архівний відділ,

Фінансове управління,

Юридичне управління,

Відділ компьютерно-телекомунікаційного забезпечення та

захисту інформації,

Відділ Сокальської міської ради з питань надзвичайних

ситуацій,

Відділ Сокальської міської ради по роботі з депутатами,

Відділ реклами,

Відділ кадрів,

Відділ Сокальської міської ради з питань охорони культурної

спадщини,

Відділ Сокальської міської ради з питань сім’ї та молоді,

Патронатна служба,

Прес-служба,

Служба телевізіойної інформації,

Управління архітектури та містобудівництва,

Управління комунальним майном,

Управління житлово-комунального господарства,

Управління економіки,

Управління справами,

Управління з питань екологічної безпеки,

Управління з питань фізичної культури та спорту,

Управління контролю,

Управління культури,

Управління освіти,

Управління державної реєстрації та державного реєстра,

Управління з питань будівництва,

Управління транспорту,

Управління охорони здоров’я,

Міське управління праці та соціального захисту населення,

Управління обліку та звітності виконавчих органів,

Управління з питань внутрішньої політики,

Управління з питань регулювання земельних відносин.

Відділи, управління та інші виконавчі органи ради є

підзвітними і підконтрольними раді, яка їх утворила, підпорядкованими її

виконавчому комітету, міському голові, головам районних у місті рад (п. 2 ст.

54 Закону України «Про місцеве самоврядування в Україні»).

2.

Формування місцевого бюджету

бюджет місцевий самоврядування доход

До місцевих бюджетів належать області, райони, міські,

селищні та сільські бюджети. Це фонди фінансових ресурсів, що зосереджені в

розпорядженні місцевих Рад народних депутатів та органів місцевого і

регіонального самоврядування кожного з них в галузі бюджету і фінансів

розмежована. Всього місцевих бюджетів в Україні понад 13 тисяч. Найчисельніша

група це сільські селищні та міські бюджети.

Система місцевих бюджетів існує в усіх країнах світу. Проте

її розвиток і функції зумовлені рядом національних, політичних, економічних та

інших факторів. Найбільший вплив мають економічні та політичні фактори. Майже в

усіх країнах світу бюджетні відносини поділяються на поточні та нагальні

витрати. Відповідно кожний підрозділ має свої джерела доходів. Місце в бюджеті

затверджується місцевими органами влади, до державного бюджету не включаються.

У зв’язку з цим пошук форм і методів зміцнення фінансової

незалежності органів місцевого самоврядування є досить актуальним завданням.

Тут має бути щонайменше дві мети.

Госпрозрахункові ланки економіки повинні мати нормальні умови

для господарської діяльності та бути зацікавленими в кращому використанні всіх

видів ресурсі, а місцеві Ради у стабільному економічному зростанні та

підвищенні ефективності всіх видів діяльності.

Цього можна досягти, якщо основу дохідної частини бюджетів

становитимуть платежі за ресурсами. Такий підхід економічно обгрунтований, оскільки

забезпечує реалізацію права власності місцевої Ради на ресурси надані в

розпорядження і користування суб’єктами господарювання. Прив’язка доходів

місцевого бюджету до платежів за ресурси створює умови за яких місцеві Ради

увійдуть як рівноправний партнер. Важливо, що платежів за ресурси

запобігатимуть марнотратству при їх використанні, а місцеві Ради будуть

заінтересовані в розширені відтворення ресурсів та посилення контролю за їх

використанням. Звідси можна зробити висновок: для покриття дефіциту бюджету є

потреба у запровадженості ряду місцевих податків: на перепродаж нерухомого

майна, автомобілів, технічних засобів, зборів з біржових операцій, за

забруднення навколишнього середовища, податків на майно, банківських депозитів

тощо. Практична реалізація цих пропозицій не викликає серйозних труднощів.

Місцеві Ради народних депутатів самостійно визначають

напрямки використання коштів своїх бюджетів. Ці бюджети місять видатки на

фінансування підприємств, організацій місцевого господарства на фінансування здійснюваних

місцевими органами заходів у сфері освіти, культури, охорони здоров’я фізичної

культури, соціального забезпечення, на утримання місцевих органів влади та

управління. В умовах високих темпів розвитку науково-технічного прогресу

зростають вимоги до робочої сили. Виробництво не може розвиватись без високої

загальної культури, спеціальних знань, професійної підготовки працівників.

Система освіти значно впливає на рівень продуктивності праці

і з цього погляду видатки місцевих бюджетів мають виробничий характер.

Турбота про підвищення культурного рівня населення

виявляється у планомірному зростанні видатків бюджету на проведення

культурно-освітньої роботи - утримання масових бібліотек, клубів, будинків і

палаців культури, музеїв, фінансову підтримку театрально-видовищних закладів.

Важливе соціальне значення мають видатки бюджету на

фінансування заходів з охорони здоров’я. Найбільшу частину в загальній сумі

бюджетних видатків на охорону здоров’я становить фінансування

лікувально-профілактичних закладів.

У 2009 р. на це з місцевих бюджетів було витрачено 90% всіх

витрат на охорону здоров’я. Крім того, за рахунок бюджету утримується велика

кількість інших лікувально-профілактичних та санітарно-епідиміологічних

установ. Видатки на медичну допомогу на сучасному етапі одержують нове якісне

поповнення. Розширюється робота з диспансеризації населення, боротьби з

алкоголізмом, наркоманією, СНІДом.

Значні кошти виділяються на фінансування місцевого

господарства. Це насамперед житлове будівництво, водопостачання, каналізація,

освітлення, благоустрій міст і селищ міського типу.

Перехід до ринкової економіки потребує суттєвої реформації

системи фінансового забезпечення соціальної сфери. Багато років розвиток

соціальної сфери був тісно пов’язаний з суспільними фондами споживання. Разом з

тим при зростанні асигнувань на соціальні потреби значних зрушень у якості

соціально-культурного обслуговування за останні роки відбулося.

Причини такого становища полягають у відсутності у споживача

дійових важелів контролю і оцінки якості послуг монополістичних закладів

соціальної сфери, їхньої орієнтації на відомчі показники, зростаючий розрив, у

рівнях оплати праці працівників соціально-культуринх закладів та інших галузей

економіки, значна централізація в розділі коштів, спрощений, зрівняльний підхід

до забезпечення соціальними благами і послугами.

Зрівняльний розподіл грошових ресурсів, які направляються на

розвиток соціальної сфери привів до появи нового виду соціальної нерівності,

зумовленою неможливістю в ряді регіонів збільшити фінансування соціальної сфери

відповідно до зростання національного доходу і обсягу створюваних у регіоні

фінансових ресурсів.

В умовах незалежності України та розширення самостійності

територіально-адміністративних одиниць відкриваються можливості для принципово

нового підходу до фінансового забезпечення потреб соціальної сфери. Вирішення

потреби має бути перенесене на рівень місцевих рад. Це забезпечить дійовий

контроль за розподілом ресурсів, раціональний підбір пріоритетів розвитку.

Поставить фінансування розвитку соціальної сфери у залежність від зростання

ефективності виробництва у регіоні. З державного бюджету мають фінансуватися

лише заходи загальнодержавного значення. Справедливий і економічно

обгрунтований розподіл соціальних благ і послуг може бути забезпечений тільки в

межах міста або регіону. Зрозуміло, що в окремих випадках підтримка

гарантованого державним законодавством рівня соціального обслуговування може

потребувати субвенцій з загальнодержавного бюджету важливим напрямком

поліпшення фінансового забезпечення соціальної сфери є удосконалення системи

управління її розвитком. Насамперед, потрібен підхід до децентралізації

управління.

Основним суб’єктом управління повинні стати постійні комісії

місцевих Рад, в їх розпорядження мають бути передані відповідні грошові фонди.

Вони можуть використовуватись на розвиток загальної освіти, культури, охорони

здоров’я. Джерелами ресурсів для створенні цих фондів мають бути кошти місцевих

бюджетів, надходження зацікавлених підприємств і організацій, власні кошти

населення, пожертвування на добровільні внески, субвенції з державного бюджету.

Виконавчі органи, що існують сьогодні створені за галузевим

принципом і мають подвійне підпорядкування - місцевій раді і вищому виконавчому

органу. Через це вони не можуть виконувати роль суб’єкта соціально-економічної

політики в місті. В їхньому розпорядженні знаходяться переважно фінансові

ресурси, передбачені в місцевих бюджетах. Проте місцевий бюджет - це тільки

частина фінансових ресурсів. Наприклад, у 2009 році на освіту було використано

з місцевих бюджетів дещо більше ніж 65% загального обсягу коштів на ці цілі.

Решту склали кошти підприємств і організацій, профспілок, та ін.

Аналогічне становище з фінансуванням охорони здоров’я,

культури.

.1

Складання і виконання бюджету

Державний бюджет України складається і затверджується на рік.

Бюджетний рік розпочинається першого січні і закінчується 31 грудня. Строк дії

бюджету називається бюджетним періодом. В Україні бюджетний період збігається з

календарним роком. Бюджет складають і затверджують до початку бюджетного року.

Складання бюджету належить до відання органів державної виконавчої влади і

виконавчих органів місцевих рад народних депутатів, які згідно з основними

напрямами бюджетної політики визначені відповідно Верховною Радою України,

Верховною Радою Автономної Республіки Крим, місцевими радами народних

депутатів, ці органи відповідають також за виконання бюджету та контроль за

цільовим, економічним і ефективним використанням виділених бюджетних коштів.

Верховна Рада України визначає основні напрями бюджетної

політики спеціальною постановою (бюджетною резолюцією), яка є в загальному

вигляді окреслює пріоритети бюджетної політики держави на наступний бюджетний

рік. Закони України щодо змін доходів або видатків державного бюджету на

наступний бюджетний рік не можуть бути прийняті до затвердження Верховною Радою

України бюджетної резолюції.

Втручання інших органів і організацій процес складання,

затвердження та виконання бюджету не допускається, крім винятків передбачених законодавством

України.

Порядок складання і розгляду бюджету визначається Законом

України “Про бюджетну систему України”. Згідно з ним Кабінет Міністрів України

щорічно своєю Постановою встановлює порядок і строки виконання робіт зі

складанням і розгляду бюджету кожним учасником бюджетного процесу.

Організацією роботи зі складання і розгляду бюджету очолює

Міністерство фінансів України. Йому в установлені Кабінетом Міністрів строки

міністерства і відомства України надають необхідну інформацію і розрахунки про

взаємовідносини цих міністерством і відомств з бюджетом в наступному році.

Основним джерелом інформації для складання бюджету є

розрахунки Міністерства економіки України про темпи зростання виробництва

економіки, валового внутрішнього продукту, фонду оплати праці та інших

показників у наступному році.

Міністерство статистики України надає в розпорядження

Міністерства фінансів дані про виконання загальноекономічних показників у

поточному році на останню звітну дату. Міністерства і відомства невиробничої сфери

подають дані про потребу в коштах для галузей освіти, дошкільного виконання,

підготовки кадрів, охорони здоров’я, культури тощо.

Республіканський бюджет Автономної Республіки Крим, місцеві

бюджети забезпечують фінансування заходів економічного і соціального розвитку

відповідних територій чи населених пунктів, що здійснюються органами державної

виконавчої влади і місцевого самоврядування.

Виконавчі орган міських (міст районного підпорядкування),

селищних, сільських рад народних депутатів на основі прогнозу економічного і

соціального розвитку міста, селища, села і проектів фінансових планів

підприємств і господарських організацій, планів доходів і кошторисів видатків

бюджетних установ і нормативів відрахувань від загальнодержавних податків,

зборів та інших обов’язкових платежів, установлених місцевою радою народних

депутатів вищого рівня, складають проекти міських, селищних та сільських

бюджетів і подають їх на розгляд відповідних рад народних депутатів до 25

грудня.

Обласні, міських, районних ради народних депутатів

затверджують міський, районний бюджети - у загальній сумі доходів - з

виділенням окремих доходних джерел, і в загальній сумі видатків з виділенням

всіх асигнувань на фінансування підпорядкованого господарства

соціально-культурних заходів, соціального захисту населення, на утримання

органів державної влади та їх виконавчих органів, а також розмір оборотної

касової готівки. Для бюджетів нижчого рівня затверджуються нормативи

відрахувань від загальнодержавних податків і зборів, розміри дотацій чи субвенцій.

Міська (міста районного підпорядкування), селищна, сільська

рада народних депутатів затверджують бюджет у загальній сумі доходів з

виділенням усіх доходних джерел, і в загальній сумі видатків, з виділенням

асигнувань на фінансування підвідомчого господарства, благоустрою, освіти

культури, охорони здоров’я, соціального забезпечення на утримання відповідної

ради народних депутатів та її виконавчих органів, а також розмір оборотної

касової готівки бюджету.

Організацію виконання загальнодержавного бюджету здійснює

Міністерство фінансів України. Відповідно до затвердження законодавством

доходів і асигнувань воно здійснює заходи з мобілізації коштів та фінансування

виробничого і невиробничого будівництва, геологорозвідувальних і

природоохоронних робіт, в галузі освіти, науки, культури, охорони здоров’я,

фізичної культури, соціального забезпечення і захисту утримання органів

державної влади і управління, судів, правоохоронних органів, цільових

економічних програм.

Міністерство фінансів контролює витрачання коштів виділених з

загальнодержавного бюджету за всіма напрямами і видами витрат. У встановленому

законом порядку проводяться ревізії та перевірки в концернах, асоціаціях,

акціонерних, орендних, спільних підприємствах, кооперативах та інших

організаціях.

Касове виконання бюджетів здійснюють установи державного

бюджетного банку України. Він виконує доручення розпорядника коштів на

перерахування бюджетних коштів лише за наявності підпису уповноваженого

контролера. Міністерство фінансів України повноваження якого визначаються

положенням, що затверджуються Кабінетом Міністрів України.

Порядок складання, використання і складання звіту про

виконання державного бюджету України встановлено ст. ст. 7, 8, 9 і 10 Закону

“Про бюджетну систему України”. Ст. 13, 14, 15 цього закону регламентує

складання і використання місцевих бюджетів, а ст. 28 Закону України “Про

місцеве самоврядування в Україні” від 21.05.97 регламентує дії органів

місцевого самоврядування в бюджетному процесі.

Бюджетний процес це регламентований законодавством порядок;

складання, розгляду та затвердження бюджетів, їх виконання і контролю за їх

виконанням, затвердження звітів про виконання бюджетів, що входять до бюджетної

системи України. затверджено Законом України.

Правове регулювання бюджетного процесу в Україні проводиться

згідно з Конституцією України (п.4.14 ст.85; п.1 ст.94; ст.ст. 95-98; п.6

ст.116; п.4 ст.119; п.4 ст.138; ст.143); Законом України “Про бюджетну систему

України” від 05.12.90 р. з змінами і доповненнями, внесеними Законами України

від 08.10.91 р., 05.05.93 р., 29.06.95 р., 21.05.97 р.; Законом України “Про

місцеве самоврядування в Україні” від 21.05.97р.; Законом України “Про

рахункову палату Верховної Ради України” від 11.07.98.

Бюджетний процес від початку складання проекту бюджету і до

затвердження звіту про виконання бюджету проходить під контролем Верховної Ради

України і місцевих органів влади. Це дисциплінує всі органи управління, які

виконують бюджети відповідних рівнів.

Складання бюджету передує забезпечення відповідними даними

бюджетів різних рівнів. Кабінет Міністрів України доводить до місцевих рад

народних депутатів та їх виконавчих органів інструктивні листи про особливості

складання розрахунків до проектів бюджетів на наступний бюджетний рік.

Складенню проектів бюджету передує розробка основних

програмних макроекономічних показників економічного і соціального розвитку

України на плановий рік, зокрема щодо обсягу валового внутрішнього продукту,

зведеного балансу фінансових ресурсів, балансу доходів і витрат населення, платіжного

балансу, валютного плану.

У своїй діяльності і Верховна Рада України, і відповідні

місцеві ради часто приймають такі рішенні, які зумовлюють скорочення надходжень

або збільшення видатків по нижче стоячих бюджетах бюджетної системи. у таких

випадках вони повинні передбачити джерела їх покриття. Тобто у разі коли рада

вищого рівня або її виконавчій орган у межах своєї компетенції приймає рішення,

яке зумовлює зменшення доходів або збільшення видатків бюджетів нижчого рівня,

то кошти, необхідні для збалансування мінімального бюджету нижчого рівня, мають

комплектуватися тим органом, який прийняв рішення за рахунок коштів його

бюджету або коштів передбачених для цього Законом. Слід зазначити, що при

визначені нестачі коштів у бюджеті нижчого рівня не враховується вільний

залишок коштів цього бюджету, який створився на початок поточного бюджетного

року і який не було використано до моменту прийняття даного рішення.

Виконання Державного бюджету провадиться за розписом доходів

і видатків з поквартальним розподілом, що складається Міністерством фінансів

відповідно до показників цього бюджету. Аналогічно складаються фінансовими

управліннями розписи доходів і видатків з поквартальним розподілом бюджетів

місцевих рад.

У разі, коли в ході виконання бюджету рівень дефіциту бюджету

перевищує встановлений або виникає значне зниження надходжень від доходних

джерел, Верховна Рада України, Верховна Рада України Автономної Республіки

Крим, місцеві ради народних депутатів за пропозицією Кабінету Міністрів України

та відповідних виконавчих органів або державних адміністрацій приймають рішення

про запровадження пропорційного скорочення бюджетних видатків щомісячно по всіх

статтях бюджету до кінця поточного року. Пропорційне скорочення може бути

запроваджене тоді коли в ході виконання бюджету його дефіцит не зменшується і,

фінансування передбачених бюджетних заходів стає неможливим.

Якщо Верховна Рада не прийме рішення про скорочення видатків

бюджету при зростаючому дефіциті, то Президент України має право зупинити або

скоротити фінансування окремих видів видатків, відповідним чином попередивши

про це Верховну Раду України.

.2

Проблеми збалансування місцевого бюджету

Органи виконавчої влади областей, міст Києва і Севастополя у

встановлений їх радами строк виходячи з необхідності затвердження бюджетів до

початку нового бюджетного року доводять до місцевих рад народних депутатів та

їх виконавчих органів нижчого рівня вказівки щодо розробки проектів бюджету.

У разі незбалансованості доходів і мінімально необхідних

видатків бюджетів селищних, сільських рад народних депутатів, бюджет районів та

міст виконавчі органи місцевих рад народних депутатів подають до виконавчих

органів місцевих рад народних депутатів вищого рівня, а в разі

незбалансованості доходів і мінімально необхідних видатків бюджетів - Кабінету

Міністрів України необхідні розрахунки для обгрунтування нормативів відрахувань

від регулюючих доходів, розмірів дотацій, дані про зміни складу об’єктів, що

підлягають бюджетному фінансуванню.

Мінімально необхідні видатки обчислюють за єдиними або

груповими мінімальними соціальними і фінансовими нормами та нормативами,

встановленими вищими органами виконавчої влади на основі чинних законодавчих

актів, з урахуванням індексу інфляції в межах фінансових можливостей держави.

Та відповідних адміністративно-територіальних одиниць.

Якщо в ході виконання бюджету рівень його дефіциту перевищує

встановлений або значно знижуючий надходження від доходних джерел, місцеві ради

народних депутатів за пропозицією Кабінету Міністрів України, виконавчих

органів відповідних рад приймають рішення про запровадження пропорційного

скорочення затверджених бюджетних видатків щомісячно за усіма статтями бюджету

крім захищених статей, переліз яких визначається відповідною радою до кінця

бюджетного року. Пропорційне скорочення може бути застосоване також якщо в ході

виконання бюджету його дефіцит не зменшується, в наслідок чого не можуть

фінансуватись передбачені бюджетом закони. Якщо в ході виконання бюджету рада

вищого рівня або її виконавчий орган Кабінет Міністрів України у межах своєї

компетенції приймає рішення яке призводить до зменшення доходів або збільшення

видатків бюджету нижчого територіального рівня, то відсутні для збалансування

мінімального бюджету кошти компенсуються органом, який прийняв рішення, за

рахунок коштів його бюджету або коштів передбачених для цього законом.

Бюджетний дефіцит виникає в результаті незбалансованості

економіки, зниження доходів і різкого зростання видатків, викликаних

безгосподарністю. Можна виділити чотири форми регулювання бюджетів:

·

централізована,

здійснювана мінфіном з метою вирівнювання можливостей одержання доходів і

фінансування видатків усіма місцевими органами держави;

·

децентралізована,

основою якої є фінансова самостійність місцевих рад;

·

забезпечення

джерелами доходів усіх ланок бюджетної системи;

забезпечення бюджетним фінансуванням усіх галузей народного

господарства.

.3

Доходи місцевих бюджетів

Як державні так і місцеві доходи це грошові відносини з

приводу розподілу вартості валового внутрішнього продукту, це частина

внутрішнього валового продукту, що використовується державою для здійснення

своїх функцій. Доходи формуються через податкові надходження від підприємств

усіх форм власності та від населення. Вони об’єднуються у централізовані

фінансові ресурси і зосереджуються у державному бюджеті.

Доходи бюджетів утворюються за рахунок сплати фізичними і

юридичними особами податків, зборів і інших обов’язкових платежів, надходжень з

інших джерел, встановлених законодавством України. Вони поділяються на доходи

Державного бюджету України, республіканського бюджету Автономної Республіки

Крим і місцевих бюджетів.

У доходи районних, міських (міст обласного підпорядкування)

бюджетів в порядку, на умовах і в межах, встановлених законами України,

зараховуються:

·

податок

на прибуток підприємств і організацій комунальної власності цього рівня;

·

прибутковий

податок з громадян у межах, визначених радою народних депутатів вищого рівня;

·

плата за

землю у розмірах, встановлених радою народних депутатів вищого рівня;

·

податок

на нерухоме майно громадян;

·

місцеві

податки і збори;

·

частина

доходів від приватизації і державного майна, яка визначена радою народних

депутатів вищого рівня;

·

надходження

від оренди цільових майнових комплексів, що перебувають у комунальної власності

цього рівня;

·

відрахування,

дотації і субвенції з бюджету вищого рівня;

·

інші

надходження.

Доходи районних і місцевих бюджетів не відрізняються від

доходів районних бюджетів.

Доходи міських (міст районного підпорядкування), селищних і

сільських бюджетів також встановлюються залежно від:

·

податку

на прибуток підприємств і організацій комунальної власності цього рівня;

·

прибуткового

податку з громадян у відсотках громадян;

·

плати за

землю в розмірах, передбачених законодавством;

·

місцевих

податків та зборів;

·

відрахувань,

дотацій і субвенцій, отриманих з бюджету вищого рівня;

·

інших

надходжень.

Держава в особі органів управління зобов’язана гостро

реагувати на зміну економічної ситуації і коригувати податкову систему. Можна

зрозуміти бажання в умовах дефіциту бюджету посилити фіскальну сторону

податкової політики, але це загрожує важкими наслідками, оскільки без

стимулювання розвитку виробництва та підприємництва, фіскальна функція податків

починає переважати над стимулюючою, що зрештою призводить до зменшення

надходжень до бюджету.

У доходи бюджетів в районах у містах зараховується:

·

податок

на прибуток підприємств і організацій усіх форм власності та підпорядкування

(крім комунальної власності цього рівня у розмірах, встановлених радою народних

депутатів вищого рівня);

·

прибутковий

податок з громадян у межах, визначених радою народних депутатів вищого рівня,

але не менше 50%;

·

плата за

землю до місцевих бюджетів у розмірах, встановлених радою народних депутатів

вищого рівня і 60% - до бюджету міста;

·

податок

на нерухоме майно громадян;

·

місцеві

податки і збори у розмірах, визначених радою народних депутатів вищого рівня;

·

частина

доходів від приватизації і державного майна, яка визначена радою народних

депутатів вищого рівня;

·

надходження

від оренди цільових майнових комплексів, що перебувають у комунальної власності

цього рівня;

·

відрахування,

дотації і субвенції з бюджету вищого рівня;

·

інші

надходження.

Набутий досвід показує, що проблема переходу до ринкової

економіки вимагає комплексності нерозривності та взаємозв’язки при формуванні

фінансів, державних доходів і податкової політики.

Зміни цін вплинули як на доходи, так і на витрати бюджету.

Розрахунки показали неможливість збалансувати місцеві доходи і видатки без

виділення субвенцій, субсидій і дотацій.

Структуру доходів бюджету можна визначити і за джерелами

доходів, тобто державних доходів та закріплених за місцевими бюджетами інших

джерел доходів. Вирішення цього питання повинно йти через структурну перебудову

доходів держави.

Доходи Державного бюджету України формуються за рахунок:

·

податку

на додану вартість;

·

акцизного

збору;

·

податку

на прибуток підприємств усіх форм власності і підпорядкування у розмірах,

визначених Законом “Про Державний бюджет України” на наступний рік;

·

надходження

від зовнішньо-економічної діяльності;

·

доходів

від приватизацій державного майна та від його реалізації;

·

кредитної

сплати за оренду майна, цільових майнових комплексів загальнодержавної

власності;

·

внесків

до Пенсійного фонду, фонду ліквідації наслідків Чорнобильської катастрофи та

соціального захисту населення;

·

внески до

Державного фонду сприяння зайнятості населення;

·

надходження

від внутрішніх позик;

·

перевищення

доходів над видатками національного банку України;

·

та інші

доходи встановлені законодавством України.

Якщо в наслідок відсутності достатньої фінансової бази

районна рада народних депутатів приймає рішення про ліквідацію сільського чи

селищного бюджету то платежі виключно цього рівня бюджетів зараховуються до

відповідного районного бюджету.

З Державного бюджету до бюджету Автономної Республіки Крим,

бюджетів областей, міст Києва і Севастополя може передаватись частина доходів у

вигляді відсоткових відрахувань від загальнодержавних податків зборів і

обов’язкових платежів, які є на даній території, або дотацій і субвенцій.

Розмір відрахувань за подання Президента України затверджується Верховною Радою

України в законі про державний бюджет на відповідний рік з урахуванням

економічного, соціального, природного і екологічного стану відповідних

територій.

Розмежування доходів закріплених за бюджетами Автономної

Республіки Крим, областей, міст Києва і Севастополя і бюджетами районів, міст,

міст обласного підпорядкування, районів в містах (міст Києва і Севастополя)

здійснюється Верховною Радою Криму, обласними, міськими (міст Києва і

Севастополя).

Радами народних депутатів, з урахуванням економічного,

соціального, природного і екологічного стану відповідних районів та населених

пунктів за поданням рад нижчих рівнів.

Проаналізувавши діючу систему оподаткування прибутку і

доходів можна зробити чіткий висновок, що при їх позитивних і негативних

якостях для України потрібен податок, який стимулює виробництво. Прийняття

декретів, постанов, законів не забезпечує надходження коштів до бюджету,

необхідно забезпечити їх надходження. Цю функцію виконує Державна податкова

інспекція.

Основним джерелом формування фінансових ресурсів є податки.

Суть податків криється насамперед у примусовому відчужувані державою частини

знову утвореної вартості.

Перехід до нової економічної системи пов’язаний з тим, що

держава має прибутково регулювати нові економічні відносини, а це потребує

гнучкої податкової політики, яка дає змогу оптимально пов’язати інтереси

держави з інтересами товаровиробників, рядових платників податків.

При переході до ринкової економіки повинні змінюватися як

податкова система, так і методи обрахування й сплати податків. При цьому

податкове законодавство розвинених країн має гнучкий механізм, що чітко реагує

на зміни в економіці.

Необхідність формування податкової системи, яка

базуватиметься на досвіді науки і практики. Податки не можуть бути інструментом

швидкого й оперативного втручання у фінанси підприємств усіх форм власності та

інших ринкових структур.

Досвід останніх років свідчить, що як фінансові, так і

економічні і соціальні наслідки податкових реформ фактично не прогнозуються, а

це є однією з причин напруженості в суспільстві.

.4

Видатки місцевих бюджетів

Формування і розподіл видатків починається на стадії

планування, за основу беруться очікуване виконання бюджету по видатках за

попередній період.

Звітні дані про виконання бюджетів по видатках, що є у

розпряженні як Міністерства фінансів України, так і у фінансових органів, як

правило, за півріччя, доповнюються оцінкою очікуваного виконання показників по

видатках за період, який залишається до кінця року. Аналіз звітних показників і

оцінка перспективи до кінця року дають змогу визначити очікуване виконання

бюджету по видатках. Із одержаних видатків виключаються видатки яких не буде у

плановому році.

Для складання розрахунків по видатках бюджету Міністерство

фінансів направляє міністерствам і відомствам форми та вказівки щодо складання

фінансових планів і кошторисів та їх подання для складання балансу бюджету за

укрупненими показниками, проектів зведених фінансових планів і кошторисів, що й

стає проектом бюджету, який з необхідними розрахунками подається Кабінетові

Міністрів України, а після розгляду й уточнень Кабінетом Міністрів виноситься

на розгляд спочатку постійних комісій, а потім і Верховної Ради. Розгляд,

уточнення та внесення змін до проекту бюджету депутатами, постійними комісіями

і наступний розгляд проекту бюджету Верховної Ради (а місцевих бюджетів -

відповідними місцевими радами) є вповноваженими лише рад усіх рівнів, і через

використання цього права, вносячи зміни, доповнення або вилучення, зменшуючи чи

збільшуючи видатки (як і доходи), ради керують роботою по складанню і

регулюванню бюджетних видатків.

Бюджетні видатки мають певний економічний зміст, зумовлений

суспільним способом виробництва, природою та функціями держави, вони відіграють

вирішальну роль у задоволені потреб соціально-економічного розвитку країни.

Україна має в державній власності окремі галузі і

підприємства по виробництву товарів загально-державного значення, які

потребують коштів на реконструкцію та оновлення. Тому видатки її бюджету

направляються не тільки на утримання соціально-культурної сфери, органів

державної влади і управління, оборону, а й на фінансування народного

господарства - державне капітальне будівництво, благоустрій тощо.

Регулювання бюджетних видатків знаходить своє конкретне

вираження в цільовому направленні бюджетних коштів. Найважливішим принципом

планування бюджетних видатків є додержання пропозицій розподілу коштів із

врахуванням реальної необхідності в них. Видатки бюджету (як і доходи) на

наступний рік до поточного року планувалися із врахуванням результатів

виконання бюджету за минулий рік або період із визначенням коефіцієнта

зростання. Це дає змогу обгрунтувати доцільність збільшення бюджетних видатків

і правильно спланувати їх на майбутнє. Це загальна практика.

У цьому зв'язку важливого значення набуває розробка науково

обгрунтованих норм витрачання бюджетних коштів по статтях видатків. Норми

розробляються на основі загального принципу розподілу бюджетних коштів, який

забезпечує рівні умови щодо задоволення соціально-культурних потреб населення.

Практично це досягається шляхом диференціації норм по областях, містах і

районах із врахуванням їхніх економічних особливостей: промислова чи

сільськогосподарська це область, постраждала та чи інша область, місто, район

від аварії на Чорнобильської АЕС тощо.

Плануючи бюджетні витрати, регіон керує усім бюджетним

процесом. Тут принагідно підкреслити, що плануються видатки відповідно до бюджетної

класифікації групування видатків і доходів по галузях та видах витрат, така

класифікація має бути науково обґрунтованою, і це є запорукою оптимального

складання усіх бюджетів.

Хоча в умовах ринкової економіки всі бюджети самостійні - від

державного до сільського, однак планування і доходів, і видатків різних ланок

бюджетної системи зберігається, бо інакше не можна збалансувати різні бюджети.

Це здійснюється за рахунок встановлення регулюючих джерел державних доходів

бюджету, або дотацій, субвенцій, відповідно зберігається й залежність

нижчестоячих бюджетів від вищестоящих, бо останні встановлюють норматив

відрахувань від загальнодержавних доходів.

Витрати бюджету визначаються у порядку, вказаному

законодавством, із врахуванням наявних фінансових ресурсів та спрямовуються

передусім на виконання загальнодержавних програм і на реалізацію закону

"Про пріоритетність соціального розвитку села і агропромислового комплексу

у народному господарстві України", конверсію військового виробництва, на утримання

армії, соціально-культурної сфери та наукових установ, соціальне забезпечення,

дотації по окремих видах послуг, які надаються населенню за регульованими

цінами, та інші витрати (плата за електроенергію, комунальні послуги).

При цьому виникає проблема, яка вимагає рішення, вона

стосується витрат місцевих бюджету, включаючи Автономну Республіку Крим,

області і міста Київ та Севастополь, які мають власні закріплені дохідні

джерела, значно менші від необхідних.

Більшість міських рад, на території яких розвинута промисловість,

мають достатню прибуткову базу і можуть забезпечити витрати, а ті, у яких

прибуткова база відсутня або дуже невелика, потребують допомоги.

Таке становище може призвести до того, що більшість обласних

і районних бюджетів, особливо сільськогосподарських регіонів, у зв'язку з

відсутністю достатніх дохідних джерел і дотацій не зможуть фінансувати навіть

першочергові видатки по утриманню установ освіти, охорони здоров’я, культури та

інших бюджетних установ.

Вирішується це питання за рахунок відрахувань від

загальнодержавних податків і зборів у місцеві бюджети в межах нормативів,

затверджених Верховною Радою.

Сільське господарство як найважливіша галузь народного

господарства, навіть із врахуванням широкого розвитку фермерських господарств,

вимагає додаткових вкладень.

Необхідно мати на увазі, що основними принципами бюджетного

фінансування сільського господарства (та і в цілому народного господарства) є:

·

безповоротність

бюджетних асигнувань;

·

цільове

спрямування коштів;

·

фінансування,

до переходу до ринкової економіки, по фактично виконаних планах закупок, а

тепер - ще і у межах одержаних доходів;

·

здійснення

фінансового контролю за використанням бюджетних ресурсів з метою одержання

державної фінансової дисципліни.

3 огляду на нестабільність цін і переходу до ринкової

економіки, а також жорстоку фінансову кризу провадиться переведення житлового

господарства на самостійність за рахунок приватизації житлового фонду та

збільшення квартирної плати, а також вартості послуг у будинках державного

житлового фонду.

Витрати на благоустрій міст і селищ залишаються і включають:

капітальні вкладення;

витрати на капітальний ремонт;

витрати на поточне утримання споруд і благоустрій.

Витрати по капітальних вкладеннях (на очисні споруди,

будівництво шляхів і тротуарів, газифікацію, електрифікацію тощо) проводяться

як за рахунок бюджету, так і з залученням коштів підприємств, організацій усіх

форм власності відповідно до програм, затверджених радами народних депутатів.

Витрати на капітальний ремонт об'єктів благоустрою

проводяться за рахунок бюджету і визначаються відповідно до встановлених норм

по видах видатків - шляхи, тротуари, водопроводи, каналізація, вуличне

освітлення тощо відповідно до кошторису.

Поточне утримання об’єктів міського благоустрою - санітарна

очистка вулиць і тротуарів, вуличне освітлення і т. п. - проводиться за рахунок

коштів відповідних бюджетів на основі кошторисних розрахунків.

Навіть в умовах економічної кризи не можна економити кошти,

спрямовані на утримання соціально-культурної сфери. Це видатки на освіту,

охорону здоров’я, фізичну культуру і соціальне забезпечення. Вони, як правило,

не мають власної прибуткової бази і утримуються за рахунок бюджету по щорічно

складених кошторисах видатків конкретної установи, де відображаються: напрям використання

коштів по статтях витрат і поквартальний їх розподіл. Розмір видатків по

кошторисах визначають, виходячи з планових показників, які характеризують обсяг

діяльності - мережу, штати, контингенти.

В умовах дефіциту особливо важливого значення набуває

жорсткий режим економії у витрачанні бюджетних коштів, у зв'язку з цим

фінансування провалиться не в сумах, передбачених у кошторисах, а по мірі

виконання показників по мережі, штатах, контингентах і забезпеченнях видатків

на заробітну плату, харчування, медикаменти, стипендії й обмеження видатків на

суто господарські потреби, поточний і капітальний ремонт, придбання обладнання

і інвентарю та інших видатків.

Нормативне планування бюджетних коштів є необхідною умовою

життєдіяльності бюджетної установи. Воно регулює розподіл коштів і ставить всі

бюджетні установи у рівні умови.

Практично всі витрати бюджету формуються відповідним чином.

Так, по заробітній платі виплати формуються: по лікарнях з огляду на кількість

ліжкоднів і відділень та специфіку останніх. Так само визначається кількість

лікарів середнього і молодшого медперсоналу, при цьому враховується стаж їх

роботи. По школах - виходячи із класів-комплектів і кількості учнів,

розраховують кількість навчальних ставок на вчителя, а під них встановлюється завантаженість

на вчителя плюс доплати за перевірку зошитів, класне керівництво і т.д.

Аналогічний порядок і по інших установах: або розрахунково, або за типовими

штатами. І інші норми обсягу діяльності є однаковими в усіх установах.

Визначивши кількість працівників по тій чи іншій установі за

тарифними ставками або схемами посадових окладів, визначають ставку або

посадовий оклад того чи іншого працівника.

Усі витрати бюджетних установ групуються по статтях:

ст. 1-заробітна плата;

ст. 2 - нарахування на заробітну плату;

ст. 3 - канцелярські і господарські витрати т.д.

При плануванні видатків бюджети усіх ланок враховується, що:

неможливо економити на харчуванні, медикаментах, стипендіях,

бо це позначиться на здоров’ї дітей, хворих, студентів;

економія на придбанні устаткування, м'якого і твердого

інвентарю призведе зрештою бюджетні установи до ліквідації, адже лікувальні

заклади, скажімо, і так мають злиденне існування. Відсутність лікувальної і

діагностичної апаратури, постійної білизни, а то й ліжок і т.п. істотно знижує

рівень їх функціонування;

занехаяння поточного і капітального ремонту будівель і споруд

призведе до їх розвалу.

В умовах дефіциту бюджету всі без винятку бюджету установи

обмежені у видатках.

Проте брак коштів для фінансування бюджетних установ змушує

все-таки економити кошти. Така економія можлива і вже випробувана.

Стабілізація економіки і її поступальний розвиток є гарантією

дохідності бюджету. Розвиток економіки дасть змогу забезпечити виконання

доходів бюджету, звідси заявляться необхідні кошти й для видатків бюджетів усіх

рівнів.

Отже, розподіл видатків між бюджетами повинен проводитись

тільки на основі Закону про бюджетну систему та інших законів. До Державного

бюджету не можуть бути включені видатки, не передбачені законами України.

Видатки всіх бюджетів поділяються на поточні й видатки

розвитку. В умовах спаду виробництва, коли необхідна жорстка економія коштів,

поточні видатки є головними.

Поточні видатки - це витрати бюджетів на фінансування мережі

підприємств, установ, організацій і органів на початок бюджетного року, а також

на фінансування заходів щодо соціального захисту населення та інших заходів, не

передбачених у видатках розвитку.

Видатки розвитку - це витрати бюджетів на фінансування

інвестиційної та інноваційної діяльності, зокрема фінансування капітальних

вкладень виробничого і невиробничого призначення; фінансування структурної

перебудови народного господарства; субвенції та інші видатки, пов'язані з

розширеним відтворенням.

Розвиток держави неможливий без створення необхідних умов

утримання невиробничої сфери і розвитку виробництва, соціально-культурних

закладів та заходи по їх утриманню; органів влади і управління; оборони та ін.,

що відображено в складі видатків Державного бюджету України, республіканського

бюджету Автономної Республіки Крим та місцевих бюджетів.

До видатків Державного бюджету належать:

·

фінансування

загальнодержавних централізованих програм підтримання й підвищення життєвого

рівня народу, заходив щодо соціального захисту населення;

·

фінансування

здійснюваних державними установами та організаціями заходів у галузі освіти,

культури, науки, охорони здоров’я, фізичної культури, молодіжної політики,

соціального забезпечення, що мають загальнодержавне значення;

·

фінансування

виробничого і невиробничого будівництва, геологорозвідувальних,

проектно-пошукових та інших робіт, що здійснюються відповідно до

загальнодержавних програм;

·

фінансування

оборони;

·

фінансування

охорони навколишнього природного середовища; утримання правоохоронних і митних

органів, податкової служби, захисту прав споживачів та контрольно-ревізійної

служб;

·

утримання

органів законодавчої, виконавчої, судової влади й прокуратури;

·

здійснення

зовнішньоекономічної і зовнішньополітичної діяльності;

·

дотації,

субвенції, що передаються з Державного бюджету України до бюджету Автономної

Республіки Крим, областей, міст Києва і Севастополя;

·

виплати

всіх видів пенсій, видатків, спрямованих на захист громадян, постраждалих від

Чорнобильської катастрофи, виплати допомоги по безробіттю, витрати на професійне

навчання вивільнюваних працівників і незайнятого населення та заходи для

створення додаткових робочих місць;

·

утворення

державних матеріальних і фінансових резервів;

·

обслуговування

внутрішнього й зовнішнього державних боргів та їх повернення;

·

інші

заходи, що фінансуються з Державного бюджету України відповідно до законів

України.

Склад видатків республіканського бюджету Автономної

Республіки Крим та місцевих бюджетів витікає із заходів, які проводяться за

рахунок бюджетних коштів на всіх адміністративних територіях. У згрупованому

вигляді їх можна відобразити у видатках на:

·

фінансування

установ та організацій освіти, культури, науки, охорони здоров'я, фізичної

культури, молодіжних організацій, соціального забезпечення і соціального

захисту населення, що перебувають у підпорядкуванні виконавчих органів влади

Автономної Республіки Крим, областей, міст Києва і Севастополя, а також

соціально-культурних заходів відповідно до покладених на її органи влади

функції;

·

утримання

органів влади Автономної Республіки Крим, місцевих органів державної влади і

самоврядування; фінансування підприємств та господарських організацій, що

входять до складу місцевого господарства, а також природоохоронних заходів;

·

інші

заходи, які фінансуються відповідно до законодавства України з

республіканського бюджету Автономної Республіки Крим та місцевих бюджетів.

У республіканському бюджеті Автономної Республіки Крим,

обласних, міських (міст Києва і Севастополя та міст обласного підпорядкування)

і районних бюджетах утворюються резервні фонди уряду Автономної Республіки

Крим, виконавчих органів обласних, міських (міст Києва і Севастополя та міст

обласного підпорядкування), районних рад народних депутатів у розмірі до одного

відсотка від обсягу видатків кожного з відповідних бюджетів для фінансування

невідкладних заходів, які не могли бути передбачені під час затвердження

зазначених бюджетів.

У республіканському бюджеті Автономної Республіки Крим,

обласних, міських, районних, селищних, сільських бюджетах також утворюється

оборотна касова готівка. Оборотна касова готівка може бути використана протягом

року на покриття тимчасових касових розривів і повинна бути відновлена у тому ж

році до розмірів, установлених під час затвердження відповідного бюджету.

Розмежування видів видатків між бюджетами, що входять до

складу бюджету Автономної Республіки Крим, областей, міст Києва і Севастополя,

здійснюється відповідно Верховною Радою Автономної Республіки Крим, обласними,

міськими (міст Києва і Севастополя) радами народних депутатів та районними і

міськими (міст з районним поділом) радами народних депутатів.

Наведені видатки бюджетів усіх рівнів повинні формуватися,

виходячи з наявних коштів у дохідній частині бюджетів, тобто повинна чітко

дотримуватись збалансованість бюджетів усіх ланок, що є необхідною умовою

бюджетної політики. Незбалансованість веде до дефіциту бюджету.

Дефіцит бюджету - перевищення видатків над доходами.

Надлишок бюджету - перевищення доходів над видатками.

Вже тривалий час державний і місцевий бюджети затверджуються з

дефіцитом. Граничний розмір дефіциту всіх регіонів та джерела його покриття

затверджуються відповідно Верховною Радою України, Верховною Радою Автономної

Республіки Крим, радами народних депутатів під час затвердження відповідних

бюджетів.

Уже стало правилом, що дефіцит бюджету при затвердженні

бюджету тієї чи іншої ланки бюджетної системи не повинен перевищувати видатків

розвитку. Таким чином, в разі наявності дефіциту бюджету фінансуються передусім

поточні видатки. Держава, керуючись принципом першочергового фінансування

поточних витрат, припиняє фінансування витрат на відтворення для збереження

витрат на охорону здоров’я, освіту й інші заходи, спрямовані на створення

необхідних умов життєдіяльності населення.

3.

Аналіз виконання бюджету Сокальського району

.1

Аналіз місцевого бюджету по м. Сокаль за 2009 - 2010 рр.

Проаналізуємо виконання бюджету по м. Сокаль. Власні доходи

бюджету м. Сокаль складають 14,05 % усіх доходів бюджету міста. Надходження:

місцевих податків та зборів - 2,5% доходів бюджету, збори та інші неподаткові

доходи - 5,85% (штрафи, фінансові санкції, реєстраційні й ліцензійні збори),

від земельного податку - 2,6%, податок з власників транспортних засобів - 0,68%

доходів бюджету м. Сокаль. Інші податки та збори, доходи від управління комунальною

власністю не забезпечують значного надходження до бюджету.

До бюджету міста надходить частка ресурсних податків (20%

лісового доходу, 20% плати за воду, 70% надходжень фонду охорони навколишнього

середовища), суми від перевищення розрахункового фонду споживання, та різні

збори і не податкові доходи.

Закріплені за відповідними бюджетами невеликої частки

загальнодержавних податків і зборів формують власні доходи бюджету.

Таблиця 3.1.

Структура дохідної частини бюджету по м. Сокаль за 2009-2010

рр.

|

Вид податку

|

2009

|

2010

|

|

Факт. надійшло

|

Питома вага в заг.

сумі доходів

|

Факт. надійшло

|

Питома вага в заг.

сумі доходів

|

|

1

|

2

|

3

|

4

|

5

|

|

Власні та

закріплені доходи

|

2481

|

16,97

|

2916

|

13,02

|

|

Місцеві податки та

збори

|

637

|

4,36

|

614

|

2,74

|

|

Надходження

дивідендів

|

-

|

-

|

-

|

-

|

|

1

|

2

|

3

|

4

|

5

|

|

Надходження коштів

від приватизації майна

|

157

|

1,07

|

34

|

0,15

|

|

Податок на промисел

|

6

|

0,001

|

21,0

|

0,09

|

|

Лісовий дохід

|

-

|

-

|

-

|

-

|

113

|

0,9

|

157

|

0,7

|

|

Плата за воду

|

31

|

0,21

|

18

|

0,08

|

|

Податок із

власників транспортних засобів

|

172

|

1,17

|

172

|

0,77

|

|

Надходження сум від

перевищення розрахункового фонду споживання

|

16

|

0,1

|

-

|

0,00

|

|

Плата за землю

|

1003

|

6,9

|

537

|

2,4

|

|

Збори та інші

неподаткові доходи

|

261

|

1,8

|

1215

|

5,42

|

|

Фонд охорони

навколишнього середовища

|

|

0,0

|

33

|

0,14

|

|

Інші надходження

|

65

|

0,44

|

115

|

0,51

|

|

Регулюючі доходи

|

7866

|

53,81

|

4662

|

20,83

|

|

ПДВ

|

4922

|

33,67

|

|

|

|

Податок із прибутку

|

19,04

|

13,02

|

36

|

0,16

|

|

Акцизний збір

|

23

|

0,16

|

|

|

|

Прибутковий податок

із громадян

|

10,17

|

6,96

|

46,26

|

20,67

|

|

Кошти отримані

|

4155

|

28,42

|

13016

|

18,54

|

|

Кошти, отримані за

взаємними розрахунками, позички

|

4155

|

28,42

|

28,07

|

12,54

|

|

Дотації із

державного бюджету

|

|

|

10209

|

45,62

|

|

Усього доходів

|

14619

|

100

|

22388

|

100

|

Рис 3.1

Динаміка обсягів і структура доходів в бюджеті м. Сокаль

2009-2010рр.

Таким чином, структура доходної частини бюджету м. Сокаль

підтверджує ту закономірність, згідно з якою в умовах низького рівня доходів

юридичних і фізичних осіб, низького рівня податкової культури, недосконалості

фіскального законодавства і роботи податкової служби забезпечити пріоритет

власним і закріпленим доходам вони складають в бюджеті міста в 2009р. - 16,97%,

в 2010р. - 14,05%.

Більша частка доходів місцевого бюджету формується за рахунок

відрахувань від загальнодержавних податків і зборів та дотацій із вищестоящих

бюджетів.

Так, у 2009 р. відрахування від регулюючих доходів становили

53,81% у доходах бюджету по м. Сокаль, в бюджеті на 2010 р. їх частка

передбачена в розмірі 20,83%, крім того, сума дотації з держбюджету

становить45,62% доходів бюджету по м. Сокаль.

Рис.3.2

Динаміка питомої ваги дотацій отриманої з держбюджету за

2009-2010рр.

Це означає, що рівень дотації збільшується, що відбувається

фінансування видатків, що не покриваються доходами: 2010 р. дотація складала

10209 тис. грн.

Отже, зростання частки дотацій у доходах місцевого бюджету м.

Сокаль негативно впливає на бюджетний процес. Ростуть споживацькі настрої,

придушується ініціатива щодо збільшення податкових надходжень.

Щоб забезпечити необхідний рівень соціально-економічного

розвитку м. Сокаль, доходи відносно вирівнюються за допомогою таких

інструментів, як диференціація норм відрахувань від загальнодержавних

регулюючих доходів та надання субсидій та субвенцій нижчестоящим бюджетам та

перерахування коштів із бюджетів нижчих рівнів до вищестоящих бюджетів - із