Международные платежные системы на основе платежных карточек

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ

БЕЛАРУСЬ

УО "БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ"

Кафедра денежного обращения, кредита

и фондового рынка

КУРСОВАЯ РАБОТА

по дисциплине: Деньги, кредит, банки

на тему: Международные платежные системы

на основе платежных карточек

МИНСК 2013

РЕФЕРАТ

Курсовая работа: 26 с., 2 рис., 2 табл., 14 источников.

Международные платёжные системы на основе ПЛАТЕЖНЫХ КАРТОЧЕК, ЭЛЕМЕНТЫ

Международных платёжных систем на основе ПЛАТЕЖНЫХ КАРТОЧЕК, ПРИНЦИПЫ

ФУНКЦИОНИРОВАНИЯ Международных платёжных систем на основе ПЛАТЕЖНЫХ КАРТОЧЕК,

ВИДЫ ПЛАТЕЖНЫХ КАРТОЧЕК, СТАНДАРТЫ И ТРЕБОВАНИЯ платёжных систем на основе

ПЛАТЕЖНЫХ КАРТОЧЕК

Объект исследования - платёжные системы на основе

платежных карточек Республике Беларусь.

Предмет исследования - особенности развития и

функционирования платёжных систем на основе платежных карточек в Республике

Беларусь.

Цель работы - исследование международных платёжных

систем на основе пластиковых карт; изучение сущности и основных принципов

функционирования международных платёжных систем на основе платежных карточек;

рассмотрение видов платежных карточек; определение особенностей развития

системы безналичных расчётов на основе платежных карточек в Республике

Беларусь; характеристика основных платёжных систем на основе платежных карточек

в Республике Беларусь.

Методы исследования: аналитический, сравнительного

анализа, эмпирический, экспертных оценок.

Автор работы подтверждает, что приведенный в ней

статистико-теоретический материал правильно и объективно отражает состояние

исследуемого процесса, а все заимствованные из литературных и других источников

теоретические, методологические и методические положения и концепции

сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

Введение

. Международные платежные системы на основе платежных карт

.1 Общие принципы функционирования платежной системы на

основе платежных карт

.2 Виды платежных карт

.3 Международные стандарты и требования платежных

систем на основе платежных карт

. Платежные системы на основе пластиковых карт в

Республике Беларусь

.1 Развитие системы безналичных расчётов на основе

пластиковых карт в Республике Беларусь

.2 Характеристика платёжных систем на основе пластиковых карт

Республики Беларусь

3. Перспективы развития безналичных форм расчетов с

использованием платежных карточек в Республике Беларусь

Заключение

Список использованных источников

ВВЕДЕНИЕ

Bo всем мире наблюдается бурный рост карточных технологий: если

в конце XX в. платежными карточками

пользовались миллионы граждан, то в начале XXI в. счет идет на миллиарды. Не стала исключением и

Республика Беларусь. Количество банковских платежных карточек, находящихся в

обращении в нашей стране увеличилось с 43 тыс. штук на начало 2000 г., до 11014

тыс. ед. по состоянию на 1 июля 2013 года (в том числе 5 063 тыс. карточек

платежной системы БЕЛКАРТ, 5951тыс. - международных платежных систем), т.е.

почти в 256 раз.

Банковская платежная карточка стала одним из самых

популярных платежных инструментов в системе электронных банковских услуг. Ее

применение позволяет снижать себестоимость оказываемых клиентам услуг, а также

расширять их спектр. Кроме того, она способствует сокращению наличного

денежного оборота, ускорению движения денежных средств между клиентами,

пополнению ресурсной базы банков, расширяет возможности роста товарооборота и

производства, повышает безопасность оборота денег в стране и платежную культуру

граждан.

Целью работы является исследование международных

платёжных систем на основе платежных карточек.

Объект исследования - платёжные системы на основе

платежных карточек Республики Беларусь.

Предмет исследования - особенности развития и

функционирования платёжных систем на основе платежных карточек в Республике

Беларусь.

В соответствии с поставленной целью были определены

следующие основные задачи:

изучить сущность и основные принципы функционирования

международных платёжных систем на основе платежных карточек;

рассмотреть виды платежных карточек, а также

требования и стандарты платёжных систем, предъявляемые к технологии работы с

платежными карточками;

определить особенности развития системы безналичных

расчётов на основе платежных карточек в Республике Беларусь;

дать характеристику основным платёжным системам на

основе платежных карточек Республики Беларусь.

Теоретической и методологической основой исследования

являются труды отечественных и зарубежных ученых и практиков.

1. Международные платежные

системы на основе платежных карт

.1 Общие принципы

функционирования платежной системы на основе платежных карт

Основным назначением платежной системы, построенной на

основе платежных карточек, является выполнение расчетов между поставщиком

услуги/товара (продавцом) и потребителем услуги/товара (покупателем), который

предъявил к оплате платежную карту. При этом важно подчеркнуть, что эти расчеты

производятся в безналичной форме.

Кроме того, платежная система обеспечивает получение

наличных денег держателем карты как в специальных устройствах - банкоматах, так

и в операционных кассах, предоставляющих такие услуги.

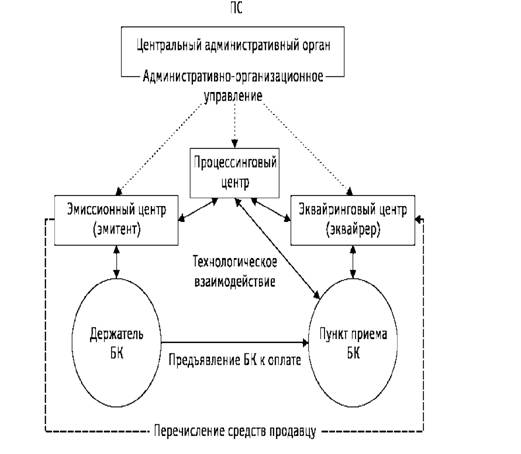

В самом общем виде инфраструктура, поддерживающая

работу с платежными картами, представлена на рисунке 1.

Рисунок 1 - Участники платежной системы с использованием платежных

(банковских - БК) карт

Примечание. Источник: [1, с.19]

Инфраструктура платёжной системы на основе платежных

карточек включает:

центральный административный орган;

эмиссионный центр (далее - эмитент);

эквайринговый центр (далее - эквайер);

процессинговый центр;

пункты приема карт:

торгово-сервисные предприятия;

пункты выдачи наличных;

физические лица - держатели карт.

Центральный административный орган обеспечивает общее

руководство платежной системой как в плане текущей деятельности, так и в плане

развития системы, а именно:

определяет и развивает единую концепцию построения

платежной системы;

- поддерживает организационно-правовую базу платежной системы -

разрабатывает и модифицирует свод правил, регламентов и другие нормативные

документы для участников системы;

- организует технико-технологическую поддержку

платежной системы - разработку и модификацию требований к носителям информации

и устройствам их обработки, к протоколам взаимодействия технических средств,

обеспечивает внедрение новых технических и технологических решений;

проводит выбор перспективных направлений развития

бизнеса платежной системы - по подготовке новых и модификации существующих

карточных продуктов, развитию агентских программ, расширению числа участников и

увеличению клиентской базы платежной системы;

выполняет мониторинг и аудит деятельности участников

системы, сертификацию участников на соответствие принятым правилам и

требованиям платежной системы;

проводит арбитраж конфликтных ситуаций, налагает

санкции за нарушения правил платежной системы.

Эмитентом в данном случае (поскольку рассматриваются

платежные карты) является кредитное учреждение - банк. Основной задачей

эмитента является организация обслуживания клиентов - держателей карт, а

именно:

регистрация и ведение досье держателей карт

(клиентов);

выпуск карт для клиентов и их ведение -

персонализация, перевыпуск, блокировка операций и т.п.;

открытие специальных карточных счетов клиентов,

движением средств на которых клиенты управляют с помощью карт;

ведение специального карточного счета в соответствии с

условиями договоров: начисление депозитных процентов, списание процентов при

использовании кредитной схемы, пополнение/списание средств по операциям, не

связанным с картами;

проведение операций по картам - обработка

авторизационных запросов, поступающих от пунктов приема карт через

процессинговый центр, списание со специального карточного счета и перечисление

средств в пользу продавца, возврат средств на специальный карточный счет в

случае отказа держателя карты от товара/услуги;

разбор конфликтных ситуаций в соответствии с

установленными правилами платежной системы;

технологическое взаимодействие с процессинговым

центром.

Эквайер обеспечивает зачисление средств предприятиям

торговли и сервиса по операциям, оплата которых выполнена с помощью платежной

карты, а также обслуживает пункты выдачи наличности при предъявлении карты.

Приведем типовой перечень функциональности банка-эквайера:

регистрация пунктов приема карт в процессинговом

центре;

ведение банковских счетов предприятий торговли и

сервиса в соответствии с условиями договоров: начисление депозитных процентов,

зачисление средств, поступающих от эмитента по операциям с картой, списание и

возврат средств эмитенту в случаях отказа от оплаты товара/услуги, списание

комиссии за обслуживание и т.п.;

обслуживание банкоматов и других пунктов выдачи

наличности;

разбор конфликтных ситуаций в соответствии с

установленными правилами платежной системы;

технологическое взаимодействие с процессинговым

центром.

Главную роль в информационно-технологическом

взаимодействии между всеми участниками платежной системы играет процессинговый

центр, который:

регистрирует эмитентов и эквайеров;

ведет стоп-листы с номерами платежных карт, операции

по которым запрещены по различным причинам, и осуществляет проверку по

стоп-листам всех проходящих через процессинговый центр операций;

маршрутизирует авторизационные запросы от пунктов

приема платежных карт к эмитентам;

получает от эквайеров файлы финансовых подтверждений

по совершенным операциям и пересылает их эмитентам для организации

взаиморасчетов;

участвует в разборе конфликтных ситуаций в соответствии

с установленными правилами платежной системы.

Торгово-сервисные предприятия (мерчанты) - это

предприятия, принимающие карты в качестве платежного инструмента для расчетов

за реализуемые держателям карт товары/услуги. В части операций с картами

функции таких предприятий следующие:

обслуживание клиентов: прием от покупателя карты и ее

контроль, формирование запроса авторизации на сумму оплачиваемого

товара/услуги, выполнение других технологических операций;

организационно-технологическое взаимодействие с

процессинговым центром и эквайером;

разбор конфликтных ситуаций в соответствии с

установленными правилами платежной системы.

Пункты выдачи наличных - структурные подразделения

эквайеров (касса кредитной организации, касса филиала кредитной организации, касса

дополнительного офиса кредитной организации, операционная касса вне кассового

узла кредитной организации, обменный пункт, банкоматы и т.п.), выдающие

наличные денежные средства по платежной карте.

Держатели карт - это физические лица, клиенты

банка-эмитента, получившие от него платежные карты на основании заключенных

соглашений (договоров). При этом оговаривается, что сама карта является

собственностью эмитента, а держатель карты не имеет права передавать ее

третьему лицу и обязан хранить в тайне карточный ПИН-код.

Между всеми участниками платежной системы существуют

договорные отношения, детали взаимодействия определяются в соответствующих

регламентах и правилах системы, при этом в договорах имеются пункты об

обязательности выполнения этих регламентов и правил.

Можно отметить, что приведенная на рисунке 1 схема

подразумевает выполнение расчетов за пределами платежной системы любым

доступным способом. Например, эмитент, получив от платежной системы информацию

о совершенных его клиентами операциях по картам, сам списывает средства со

специального карточного счета и перечисляет их по банковским реквизитам

получателя - пункта приема карт. Или эквайер выставляет эмитенту требование к

оплате. Для сокращения времени платежей и повышения их гарантированности практически

любая платежная система в настоящее время имеет свой расчетный банк, связанный

с процессинговым центром. Расчетный банк платежной системы устанавливает с

эмитентами и эквайерами корреспондентские отношения, ведет их счета и переводит

средства между ними на основе полученной от процессингового центра информации

об операциях по платежной карте. Таким образом, время расчетов может быть

сокращено до одного-двух банковских дней.

Принципы функционирования платежной системы можно

рассмотреть на примере обслуживания такого клиента предприятием торговли и

сервиса, проследив последовательность действий, а также движение информационных

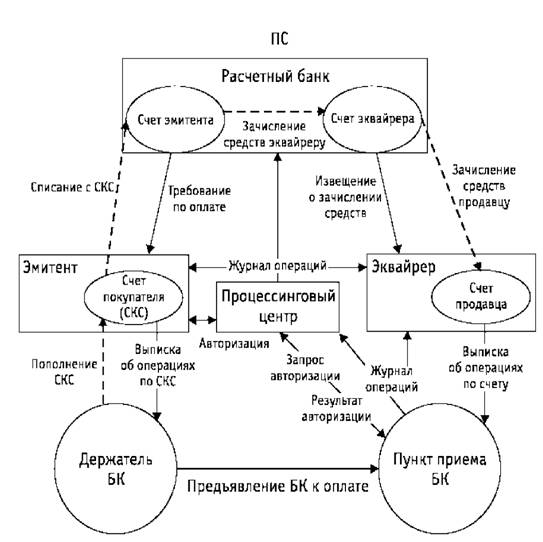

и денежных потоков между участниками системы (рисунок 2).

Рисунок 2 - Оплата товара/услуги по банковской карте (БК)

Примечание. Источник: [1, с.21]

. Клиент после подсчета стоимости товаров/услуг

предъявляет кассиру свою платежную карту.

. Кассир осуществляет проверку принадлежности карты

клиенту, например, по образцу подписи на ней или по фотографии держателя,

помещенной на карте.

. Кассир формирует авторизационный запрос в

процессинговый центр. Как правило, сейчас все торговые точки оснащены

специальными устройствами - POS-терминалами,

которые считывают информацию с карты и автоматически пересылают в

процессинговый центр электронный файл нужного формата. Кассир при этом лишь

вносит сумму платежа.

. Процессинговый центр, получив авторизационный

запрос, проверяет наличие карты в стоп-листах, по номеру карты определяет

эмитента и пересылает ему этот запрос.

. Эмитент, получив авторизационный запрос, также

осуществляет проверку на возможность клиента платить по карте, блокирует

указанную в запросе сумму на карточном счете и дает подтверждение авторизации.

В том случае, если проверки не дали положительного результата (например,

требуемой суммы в настоящий момент нет на карточном счете, а лимит кредитования

исчерпан), в процессинговый центр возвращается отказ в авторизации с указанием

причины.

. Процессинговый центр, получив ответ от эмитента,

пересылает его на POS-терминал. В

том случае, когда авторизация подтверждена, терминал распечатывает два

экземпляра чека, которые подписываются клиентом - держателем карты, один

экземпляр передается клиенту.

7. В конце рабочего дня на POS-терминале

формируется журнал операций за день (смену) в виде файла финансового

подтверждения проведенных операций по оплате товаров с помощью карты, который

отсылается в процессинговый центр и эквайеру.

8. Процессинговый центр, получив файл финансового

подтверждения, сортирует его по эмитентам и пересылает каждому эмитенту ту его

часть, которая содержит номера карты этого эмитента. Одновременно

процессинговый центр передает файл финансового подтверждения расчетному банку и

банку-эквайеру.

. Эмитент, получив от процессингового центра

финансовое подтверждение, снимает блокировку со специальных карточных счетов по

тем картам, номера которых присутствуют в файле, списывает указанные суммы с

этих карточных счетов и перечисляет их в расчетный банк для зачисления на свой

счет.

. Расчетный банк на основании полученного файла

финансового подтверждения списывает средства со счетов эмитентов и зачисляет их

на счет эквайера.

. Эквайер, получив выписку по своему счету в расчетном

банке, зачисляет средства на счет предприятия, через POS-терминал которого была осуществлена операция оплаты

по карте.

. Эмитент по оговоренному в договоре на обслуживание

регламенту (обычно 1 раз в месяц) предоставляет держателю платежной карты

выписку по его специальному карточному счету с перечнем всех операций за указанный

период.

Приведенная выше последовательность описывает

процедуру оплаты по карте и взаимодействие участников платежной системы для

самого распространенного в настоящее время случая использования карты с

магнитной полосой в торговых точках, оборудованных POS-терминалами. Технологиями платежной системы

предусматриваются и другие виды операций по карте, как технологических

(эмбоссирование, персонализация и т.п.), так и клиентских.

Из числа последних, прежде всего, следует отметить

операции с использованием банкоматов - это выдача наличных, запрос остатка на

специальном карточном счете, оплата некоторых видов услуг, например сотовых

операторов. Принципиальное отличие при этом от описанной выше схемы заключается

в полностью автоматизированном взаимодействии держателя карты с остальными

участниками системы. При этом идентификация держателя карты осуществляется по

введенному им ПИН-коду.

Важнейшим элементом защиты прав держателей карт в

любой платежной системе является реализация механизма отказа держателя от платежа

или возвратного платежа (chargeback).

Причинами возникновения ситуаций "чарджбэк"

могут быть как технические сбои (что достаточно редко при современном уровне

надежности), так и ошибки, недобросовестность обслуживающего персонала точек

приема карт. Для повышения ответственности участников платежной системы в ряде

случаев предусматриваются штрафные санкции, направленные как против

недобросовестных продавцов, так и против недобросовестных покупателей. Как

правило, устанавливается своеобразный "срок давности" с момента

совершения оплаты, по истечении которого заявления об отказе не принимаются к

рассмотрению. В правилах различных платежных систем и различных типов операций

(электронная коммерция, оплата услуг гостиниц, оплата в супермаркетах) этот

срок варьируется в широких пределах, максимум составляет 180 календарных дней.

Достаточно часто используется операция возврата

средств держателю карты (refund).

Операция выполняется в ситуации, при которой покупатель и продавец выявили факт

излишнего удержания средств с покупателя (переплата) непосредственно при

оформлении покупки, но уже после проведения процедуры авторизации и финансового

подтверждения. В таком случае операция "refund" также может быть выполнена с помощью POS-терминала, финансовый результат операции

аналогичен операции "чарджбэк" - средства списываются со счета

продавца и зачисляются на счет покупателя.

Все сказанное выше описывает функционирование

платежной системы и выполнение некоторых операций с платежными картами в самых

общих чертах. Любая платежная система имеет свой свод правил, регламентов,

стандартов, детально специфицирующих всю деятельность участников системы вплоть

до протоколов взаимодействия технических средств. Эти описания составляют

многие тома технической и организационной документации. [1, с.19-23]

Таким образом, целью создания международных платёжных

систем на основе платежных карточек является осуществление безналичных расчётов

и других операций при помощи платежных карточек. Данные платёжные системы

характеризуются сложной инфраструктурой и технологией функционирования.

1.2 Виды платежных карт

Платежные карточки в соответствии с их функциями могут

быть следующих видов:

) банковские и небанковские (торговые) карточки;

) дебетовые и кредитные карточки;

З) корпоративные и личные карточки;

) карточки с магнитной полосой и смарт-карты;

) карточки, содержащие сведения, позволяющие эмитенту

идентифицировать держателя;

) карточки с полным учетом операций;

) карточки электронных денег.

Банковские карточки предполагают осуществление банковских

операций при их выпуске и в процессе обращения - открытие счетов, расчетное и

кассовое обслуживание, валютно-обменные операции и др.

Небанковские (торговые,) карточки выпускаются в

обращение юридическими лицами для расчетов за товары (услуги), которые

принадлежат им на правах собственности - например, телефонные карты

Белтелекома, метрополитена, интернет-карты,

При использовании дебетовой карточки клиент должен

обеспечить наличие денежных средств на счете, размер которых определяется

лимитом средств, доступных при осуществлении расчетов. При совершении операции

с использованием такой карточки уменьшается сумма средств на счете. При

израсходовании всех средств на счете для возобновления осуществления операций

клиенту необходимо обеспечить пополнение своего счета. В некоторых случаях

допускается превышение лимита средств, доступных для осуществления операций, на

определенную сумму, которая должна быть погашена в определенный срок (при этом

используются так называемые дебетово-кредитные карточки, или карточки с

возможностью овердрафта).

При использовании кредитной карточки держатель не

вносит предварительно денежные средства на счет. Осуществление расчетов по

операциям производится за счет кредита, предоставляемого ему банком. В данном

случае лимит средств, доступных при осуществлении расчетов, связан с величиной

предоставляемого кредита. В течение определенного периода держатель должен

погасить образовавшуюся задолженность перед банком, после чего происходит

возобновление кредита.

Владельцами счетов корпоративных карточек являются

юридические лица, которые выдают такие карточки своим работникам для оплаты

расходов, связанных с хозяйственной деятельностью и служебными командировками.

Владельцами счетов личных карточек являются физические

лица. К личной карточке могут дополнительно выдаваться карточки членам семьи

владельца счета (так называемые семейные карточки).

На карточках с магнитной полосой в качестве носителя

идентификационной информации используется специальная полоса, состоящая из

магнитных дорожек, с которых считывается информация. Слабая защищенность

информации на карточках с магнитной полосой делает их достаточно уязвимыми для

мошеннических действий (копирования или прочтения).

В смарт-картах носителем идентификационной информации

является микросхема, память которой допускает многократное считывание и запись

информации. Такие карты представляют собой, по сути, микрокомпьютеры и содержат

все соответствующие основные аппаратные компоненты. Уровень защиты данных на

смарт-картах достаточно высокий, поэтому их подделка затруднена. [5, с.130-135]

Таким образом, основными видами пластиковых карт

являются банковские и небанковские (торговые) карточки; дебетовые и кредитные

карточки; корпоративные и личные карточки; карточки с магнитной полосой и

смарт-карты.

1.3 Международные стандарты и

требования платежных систем на основе платежных карт

Технологии работы с магнитными и чиповыми картами

основаны на международных стандартах. Следование стандартам обеспечило

важнейшее для успешного бизнеса свойство взаимного приема карт. Платежные

карточки и технология выполнения операций с ними, их обработка, четко

определены в рамках каждой платежной системы (в виде спецификаций и руководств

в общепризнанных и имеющих большой опыт платежных системах и в виде правил приема

карт в сравнительно "молодых" платежных системах). Для приема карт в

сети одной платежной системы следование стандартам могло бы быть

необязательным, но, поскольку всякая точка приема карт, будь то магазин или

отделение банка, заинтересована в работе по единым или хотя бы похожим

правилам, технологии разных платежных систем должны быть, по крайней мере,

совместимы. Совместимость же достигается за счет следования стандартам.

Существует ряд международных стандартов, определяющих

практически все свойства карт, начиная от физических свойств пластика, размеров

карты и заканчивая содержанием информации, размещаемой на карте тем или иным

способом, среди которых заслуживают упоминания ISO 7810 "Идентификационные карты - физические

характеристики", ISO

7811 "Идентификационные карты - методы записи", ISO 7812 "Идентификационные карты -

система нумерации и процедура регистрации идентификаторов эмитентов" (5

частей), ISO 7813 - "Идентификационные карты

- карты для финансовых транзакций", ISO 4909 "Банковские карты - содержание 3-й дорожки

магнитной полосы", ISO

7816 "Идентификационные карты. Карты с микросхемой с контактами" (6

частей).

Большинство видов пластиковых карт имеют размер,

определённый стандартом ISO 7810 ID-1:

· ширина - 85,6 мм. ± 0,13 мм.

· высота - 53,98 мм. ± 0,06 мм.

· толщина - 0,76 мм. ± 0,08 мм.

· радиус закругления - 3,18 мм. ± 0,3

мм.

На лицевой стороне платежных карт наносят

полиграфическим способом логотип финансового института, торговые марки

платежной системы. Кроме того, обычно на карте присутствует голограмма с

определенным символом платежной системы, может присутствовать также специальный

элемент, видимый только в ультрафиолетовых лучах. На лицевой стороне чиповой

карты находится микросхема, ее расположение строго определено стандартом (ISO 7816-1).

На обратной стороне карты находятся магнитная полоса

(место которой также строго определено стандартом), панель для подписи и

наносимый полиграфическим способом текст банка. [1, с.23-25]

2. Платежные системы на

основе пластиковых карт в Республике Беларусь

.1 Развитие системы

безналичных расчётов на основе пластиковых карт в Республике Беларусь

С 1993 года в Республике Беларусь в системе

безналичных расчётов используются банковские пластиковые карточки. Банковская

платежная карточка в Республике Беларусь является платежным инструментом,

обеспечивающим доступ к банковскому счету и проведение безналичных платежей за

товары и услуги, получение наличных денежных средств и осуществление иных

операций в соответствии с законодательством Республики Беларусь.

В соответствии с Банковским кодексом Республики

Беларусь выпуск банковских платежных карточек в обращение осуществляется

банками-эмитентами. Операции с использованием банковских платежных карточек

проводятся банками-эмитентами в пределах полномочий, предоставленных имеющимися

у них лицензиями Национального банка Республики Беларусь и в соответствии с

Инструкцией о порядке совершения операций с банковскими платежными карточками,

утвержденной постановлением Правления Национального банка Республики Беларусь

от 18.01.2013 № 34.

На 1 июля 2013 года 23 банка Республики Беларусь

эмитируют банковские платежные карточки внутренних и международных платежных

систем:

. ОАО "Белагропромбанк";

. ОАО "БПС-Сбербанк";

. ОАО "АСБ Беларусбанк";

. ОАО "Белинвестбанк";

. "Приорбанк" ОАО;

. ОАО "Банк БелВЭБ";

. ОАО "Паритетбанк";

. ОАО "БНБ-Банк";

. ОАО "Белгазпромбанк";

. ЗАО "РРБ-Банк";

. ЗАО "МТБанк";

. ОАО "Технобанк";

. "Франсабанк" ОАО;

. ЗАО "Трастбанк";

. ЗАО Банк ВТБ (Беларусь);

. ЗАО "Альфа-Банк";

. ОАО "Банк Москва-Минск";

. ЗАО "Дельта Банк";

. ЗАО "ИнтерПэйБанк";

. ОАО "ХКБанк";

. ЗАО "БТА Банк";

. ЗАО "БСБ Банк";

. ЗАО "Идея Банк".

В настоящее время АСБ Белаpycбaнк",

"Пpиopбaнк" OAO, "Белвнешэкономбанк", ОАО

Белинвестбанк", ОАО "Белпромстройбанк", ОАО

"Белгазпромбанк", ОАО "БПС-Сбербанк" приобрели статус

принципиальных членов международных систем расчетов. Объемы эмиссии карточек

международных систем расчетов, обеспеченные банками, в том числе в рамках

реализованных в 2002-2005 годах государственных региональных программ развития

системы безналичных расчетов с использованием карточек, являются основой для

приобретенного банками принципиального статуса в международных системах

расчетов. Остальные белорусские банки осуществляют операции с карточками под

эгидой указанных банков, выступая в роли банков-аффилиатов международных

систем. [6, с.22-24]

Количество банковских платежных карточек, находящихся

в обращении по состоянию на 1 июля 2013 года составило 11014 тыс. ед., в том

числе 5 063 тыс. карточек платежной системы БЕЛКАРТ, 5951тыс. - международных

платежных систем.

В Республике Беларусь установлено 3458 инфокиосков,

3871 банкомат, 83 импринтера, 42719 организаций торговли (сервиса) оснащены

64556 платежными терминалами.

За первое полугодие 2013 года на территории Республики

Беларусь осуществлено 363 424 144 операции с использованием банковских

платежных карточек в белорусских рублях на сумму 107 802 824 млн. рублей.

Удельный вес безналичных операций в общем количестве операций с использованием

платежных карточек составил 68 %, а в суммарном выражении - 22%.

Общее количество операций в иностранной валюте за

первый квартал 2013 года составило 2 162 077 операций на сумму 929 190 тыс.

долларов США. Удельный вес безналичных операций в общем количестве операций с

использованием платежных карточек в иностранной валюте составил 16,1%, а в

суммарном выражении - 10%. [10]

Таблица 1 - Отдельные показатели, характеризующие

развитие системы расчетов с использованием банковских пластиковых карточек в

Республике Беларусь

|

Период

|

Количество карточек в

обращении, единиц

|

Общий объем операций с

использованием карточек, млн. рублей

|

в том числе:

|

|

|

|

по получению наличных

денежных средств, млн. рублей

|

по оплате товаров (работ,

услуг), прочих безналичных операций, млн. рублей

|

|

2012 год

|

|

|

I квартал

|

9 817 744

|

31 902 413

|

25 778 749

|

6 123 664

|

|

II квартал

|

9 789 973

|

38 288 676

|

31 134 295

|

7 154 380

|

|

III квартал

|

10 037 298

|

44 394 360

|

36 256 049

|

8 138 312

|

|

IV квартал

|

10 429 340

|

45 625 843

|

36 753 967

|

8 871 876

|

|

2013 год

|

|

|

I квартал

|

10 717 050

|

49 879 053

|

38 916 005

|

10 963 048

|

|

II квартал

|

11 592 926

|

57 923 771

|

12 305 041

|

Примечание. Источник: [9]

В целях расширения сферы применения банковских

пластиковых карточек и развития технической инфраструктуры осуществляется

реализация мероприятий Государственной программы развития технической

инфраструктуры, обеспечивающей использование банковских пластиковых карточек,

на 2006 - 2010 годы, утвержденной постановлением Совета Министров Республики

Беларусь и Национального банка Республики Беларусь от 29 июня 2006 г. N 817/11

(далее - Государственная программа).

Таблица 2 - Характеристика инфраструктуры системы

расчетов с использованием банковских пластиковых карточек в РБ

|

Период

|

Инфраструктура, единиц

|

|

Предприятия торговли

(сервиса), обслуживающие держателей карточек

|

Платежные терминалы

|

Банкоматы

|

Пункты выдачи наличных

денежных средств

|

Платежно-справочные

терминалы самообслуживания

|

|

2012 год

|

|

|

I квартал

|

28 067

|

51 836

|

3 383

|

4 119

|

3 207

|

|

II квартал

|

31 232

|

56 314

|

3 445

|

4 140

|

3 250

|

|

III квартал

|

34 389

|

60 781

|

3 528

|

4 155

|

3 264

|

|

IV квартал

|

37 063

|

64 847

|

3 701

|

4 204

|

3 342

|

|

2013 год

|

|

|

I квартал

|

40 680

|

69 450

|

3 778

|

4 259

|

3 357

|

|

II квартал

|

42 719

|

72 600

|

3 871

|

4 284

|

3 475

|

Примечание. Источник: [9]

Реализация мероприятий Государственной программы,

позволила существенно увеличить количество функционирующих в Республике

Беларусь объектов программно-технической инфраструктуры для осуществления

розничных платежей в безналичной форме с использованием электронных платежных

инструментов и средств платежа (банкоматы, платежно-справочные терминалы

самообслуживания (далее - инфокиоски), платежные терминалы в организациях

торговли (сервиса)*) и, как следствие, стимулировала увеличение доли

безналичных расчетов, осуществляемых населением.

Данные Национального статистического комитета о доле

безналичного денежного оборота в розничном товарообороте и объеме платных услуг

населению, полученной с использованием банковских платежных карточек (далее -

карточки) и электронных денег, свидетельствуют об устойчивом росте этого

показателя. За 2012 год показатель по доле безналичного денежного оборота в

розничном товарообороте достиг 13,2 процента, показатель по доле безналичного

денежного оборота в объеме платных услуг населению - 11,8 процента. На начало

выполнения Государственной программы показатель по доле безналичного розничного

товарооборота составлял 1,1%, а по оплате услуг подобный показатель не

рассчитывался. Достигнутые результаты по доле безналичного денежного оборота

практически равны показателям, запланированным названной программой.

В целом за период реализации Государственной программы

количество эмитированных банковских пластиковых карточек увеличилось в 2,6

раза, банкоматов - в 2,3, инфокиосков - в 6,4, организаций торговли (сервиса),

принимающих банковские пластиковые карточки в оплату за товары и услуги, - в 4

раза. Количество платежных терминалов, установленных в организациях торговли

(сервиса), увеличилось в 5,5 раза, что превышает запланированный целевой

ориентир в 4,8 раза.

Достигнутый уровень эмиссии карточек и количество

функционирующих счетов, к которым они выданы, свидетельствуют о значительной

степени охвата населения Республики Беларусь банковским обслуживанием.

Результатом повышения доверия населения к указанному платежному инструменту

является стабильный рост доли безналичных операций с использованием карточек.

Созданная сеть объектов программно-технической инфраструктуры для проведения

безналичных платежей позволяет осуществлять операции с использованием карточек

не только в столице, но и в населенных пунктах областного и районного

подчинения. [13]

Таблица 3 - Данные на 1 января 2013 г. о показателях,

характеризующих развитие рынка карточек в Республике Беларусь

|

Наименование

|

Доля безналичных операций

по количеству, процентов

|

Доля безналичных операций

по сумме, процентов

|

Количество безналичных

операций на карточку

|

Количество карточек на

платежный терминал в организации торговли (сервиса)

|

Количество карточек на

банкомат

|

|

В целом по Республике

Беларусь

|

62,6

|

18,9

|

38,65

|

184

|

2818

|

|

Брестская область

|

57,1

|

14,8

|

172

|

2615

|

|

Витебская область

|

62,6

|

18,6

|

37,99

|

162

|

2886

|

|

Гомельская область

|

57,7

|

15,9

|

34,26

|

184

|

2656

|

|

Гродненская область

|

61,8

|

17,3

|

40,31

|

145

|

2638

|

|

Минская область

|

64,9

|

19,5

|

38,41

|

160

|

2444

|

|

Могилевская область

|

61,9

|

18,4

|

38,77

|

181

|

2969

|

|

г. Минск

|

66,4

|

21,7

|

42,94

|

231

|

3138

|

В рамках реализации целей, предусмотренных Концепцией

развития платежной системы Республики Беларусь на 2010-2015годы, утвержденной

постановлением Правления Национального банка Республики Беларусь от 26 февраля

2010 г. № 29, проводятся работы по поэтапному переходу банков на эмиссию

микропроцессорных карточек, соответствующих стандарту EMV, по доработке

программно-технической инфраструктуры для обслуживания микропроцессорных

карточек стандарта EMV.

В настоящее время в Республике Беларусь доля

банковских платежных карточек, соответствующих стандарту EMV, мала. Банковские

платежные карточки, соответствующие стандарту EMV, сегодня эмитируют ОАО

“Белгазпромбанк”, ЗАО “АКБ “Белросбанк”, ОАО “АСБ Беларусбанк”, ОАО

“Белпромстройбанк”. [2,

с.48-55]

Таким образом, платёжные системы на основе пластиковых

карт в Республике Беларусь динамично развиваются, о чём свидетельствуют

статистические данные о росте количества платежных карточек, выпускаемых в

оборот, повышении объёма операций, производимых по платежным карточкам в

Республике Беларусь, и совершенствовании инфраструктуры платёжных систем

страны. Вместе с тем, несмотря на принимаемые меры по развитию системы

безналичных расчетов по розничным платежам, доля наличных денежных средств при

проведении расчетов населением остается значительной.

2.2 Характеристика платёжных

систем на основе пластиковых карт Республики Беларусь

В перечень платежных систем, в рамках которых банками

Республики Беларусь осуществляются эмиссия и/или эквайринг банковских платежных

карточек входят:

· Внутренняя система БЕЛКАРТ,

· Международная система

"MASTERCARD",

· Международная система

"VISA",

· Международная система "Union

Card",

· Международная система "Diners

Club",

· Международная система

"JCB",

· Международная система "American

Express",

· Международная частная система

"Золотая корона".

Кратко охарактеризуем некоторые из них.

БЕЛКАРТ - отечественная система межбанковских

безналичных расчетов на основе банковских пластиковых карточек.

Целями и задачами системы БЕЛКАРТ являются:

) обеспечение реализации государственных

программ, предусматривающих повышение доли безналичных расчетов по пластиковым

карточкам и сокращение наличного денежного оборота;

) обеспечение массового использования карточек

БЕЛКАРТ при безналичных расчетах, получении наличных денежных средств,

предоставлении различных информационных и иных услуг на территории Республики

Беларусь;

) организация расчетов между участниками

системы БЕЛКАРТ.

Работа над созданием национальной платежной системы с

использованием банковских пластиковых карточек по заданию банков началась в

марте 1994 года. 26 сентября 1995 года проведена первая финансовая операция.

За прошедший срок система БЕЛКАРТ выросла в

полнофункциональную платежную систему с комплексом необходимых видов

обеспечения.

По состоянию на 1 июля 2013 года в обращении находится

свыше 5 млн. карточек платежной системы БЕЛКАРТ.Worldwide - международная

платёжная система, объединяющая 22 тысячи финансовых учреждений в 210 странах

мира. В настоящее время в всем мире насчитывается более 29 млн. точек приема

карт MasterCard. Штаб-квартира компании находится в Нью-Йорке, США.

Около 26 % платёжных карт мира приходится на долю

MasterCard.

Участники платёжной системы MasterCard International

предлагают широкий выбор карточных финансовых продуктов для физических и

юридических лиц. Корпорация MasterCard International Incorporated и участники

платёжной системы MasterCard International активно участвуют в разработке и

внедрении технологий и стандартов микропроцессорных карточек, а также в

продвижении карточек в качестве инструмента безопасных платежей на рынке

электронной коммерции.- крупнейшая в мире международная платежная система (ее

доля - около 50 процентов мирового рынка). Год основания 1974 (фактически с

1958). Ежегодный оборот по карточкам Visa составляет более 2 триллионов

долларов США.

Карточки Visa принимают более чем в 25 миллионах

торговых точек и 750 тысячах банкоматов, расположенных более чем в 220

государствах и территориях. Visa играет решающую роль во внедрении новых

платежных продуктов и технологий в интересах 21 000 финансовых учреждений,

являющихся ее членами, и владельцев ее карточек. Visa является лидером в

области Интернет платежей и инициирует создание универсальной коммерции -

возможность заниматься коммерцией в любое время, в любом месте и при помощи

различных средств связи.

Белорусские банки эмитируют карточки VISA Electron и

Plus (дебетовые карточки для торговых терминалов и банковских автоматов), а

также VISA Classic и VISA Gold. Тип этих карт (кредитная или дебетовая)

определяется банком-эмитентом. Защищенность, надежность и спектр дополнительных

услуг по ним различаются.

При расчетах с VISA - картой, чеки выписываются в

национальной валюте соответствующего государства. Конвертацию производит

расчетный центр VISA, основываясь на обменные курсы Центральных Банков

различных государств. В некоторых странах валюта при расчетах VISA - картой

может отличаться от национальной валюты, например, чек может быть выписан в

долларах США.Card - платежная система, основанная в 1993 году, является

российской межбанковской платежной системой, в состав которой входит около 300

финансовых учреждений. Union Card - одна из первых российских платежных систем,

предоставляющая широкий спектр услуг в сфере финансового обслуживания по картам

- от технологии до процессинга и координации участников, которое происходит в

рамках сети Union Card, охватывающей многие регионы России, а также Украину,

Беларусь, Кыргызстан.Club (Diners Club International) - компания, выпускающая

пластиковые карты, основанная 28 января 1950 года Фрэнком К. Макнамарой,

Альфредом Блумингдейлом и Ральфом Снайдером.

Компания Diners Club считается отправной точкой в

истории развития карточной индустрии. В настоящее время в мире эмитировано

около 8 млн. карточек, ежегодный оборот по которым составляет более 28 млрд.

долларов США. В коммерческую сеть компании входит около 5 млн. точек приема

карточек более чем в 200 странах мира, 35 тысяч пунктов выдачи наличных денег и

более 250 тысяч банкоматов.

В отличие от других международных платежных систем,

таких, как Visa или MasterCard, Diners Club - небанковская платежная система. Особенность

компании заключается в том, что она предпочитает самостоятельно выпускать и

распространять свои карты среди клиентов. Обычно данной деятельностью

занимаются банки-эмитенты. Правом использования торговой марки и правом ведения

бизнеса на определенной территории наделяются франчайзы, которые являются

участниками сети (в терминологии платежной системы Diners Club). Они заключают

соглашения с компанией Diners Club International и несут перед ней целый ряд

обязательств, в том числе и финансовых - как фиксированных, так и зависящих от

величины торгового оборота. Франчайзы выплачивают сбор за право участия в сети

и использование торговой марки, вкладывают средства в обеспечение технологии на

глобальном уровне, а также в маркетинг платежных карт.

Как и в других платежных системах, в Diners Club

разработаны операционные правила и созданы органы, которые координируют

деятельность франчайзов. Это представительные органы IOPC (International

Operating Policy Community) и Global Board, которые собираются 1-2 раза в год

для решения стратегических вопросов развития бизнеса.

Платежная система Diners Club структурно делится на

четыре глобальных региона:

• Latin America

• EMEA

• Asia/Pacific

Соответственно существуют четыре региональных офиса

Diners Club. Так, например, Российский франчайз находится в ведении самой

крупной структурной единицы с офисом в Лондоне - Diners Club EMEA (Европа,

Ближний Восток и Африка). Франчайзы ежегодно согласуют финансовый и

бизнес-планы со своим региональным офисом.

В Беларуси сотрудники банковских структур работают над

привлечением в республику платёжной системы Diners Club к наступлению

чемпионата мира по хоккею, планируемый в Беларуси в 2014 году.(Japan Credit

Bureau) - крупнейшая в Японии (около 40% карточного рынка страны) и одна из

ведущих в мире платежных систем. Штаб-квартира находится в японской столице

Токио.

Совокупный объем эмиссии карточек JCB, выпускаемых

банками 17 стран мира, составляет порядка 55 млн. единиц, их прием

обеспечивался в 10,2 млн. торгово-сервисных точек, расположенных в 190 странах

мира. По всему миру компания сотрудничает более чем с 3000 финансовыми

организациями.активно сотрудничает с лидерами рынка пластиковых карт. Например,

подписано и работает соглашение о сотрудничестве с American Express - JCB

занимается эквайрингом карточек AmEx в Японии, а японские туристы и бизнесмены

могут расплачиваться с мерчантами (службами, которые позволяют принимать

платежи с использованием банковской пластиковой карты) AmEx в Мексике, Индии,

Австралии и ряде других стран.

Сегодня карты JCB, кроме Японии, выпускаются в

Гонконге, США, Корее, Таиланде, Великобритании, Германии, Сингапуре, Австралии,

Индонезии, Филиппинах, Нидерландах, Китае, Швейцарии, Италии, Испании, Малайзии

и Новой Зеландии. Следует отметить, что в странах СНГ (в том числе и Беларуси)

карты JCB не выпускаются, так как ни один банк не получил лицензию на их

выпуск.Express - американская диверсифицированная корпорация, оперирующая на

рынках международного делового и частного туризма, финансовых услуг и

электронной коммерции. Оказывает услуги физическим и юридическим лицам.

Основана в 1850 г. Одна из первых компаний, создавших платежную систему на

основе пластиковых карточек; первая в мире компания - эмитент дорожных чеков. В

настоящее время предлагает клиентам широкий набор расчетных, кредитных и

предоплаченных продуктов, включая микропроцессорные карточки.

Карты American Express - это особый вид

"платежных" карточек. С ней вы делаете покупки без всяких ограничений

при условии погасить задолженность в течение месяца (иначе с вас снимают

повышенный процент). При получении карты AmEx российский банк выступает не как

самостоятельный эмитент, а только как посредник компании American Express. Это

карточка элитная, однако доля AmEx в общем обороте по карточкам

"иностранных" платежных систем очень велика - она любима приезжими

иностранцами.

Эти карточки относятся к категории карточек T&E

(travel & entertainment - путешествия и развлечения). Они предназначены в

основном для оплаты услуг гостиниц, ресторанов, авиа-агентств, аренды

автомобилей. Это является основным их отличием от банковских карточек. Еще одно

отличие данных карточек - практически все типы карточек T&E участвуют в

различных программах поощрения. Это значит, что при пользовании карточкой Вам начисляются

различные бонусные пункты, мили, километры. Как и банковские ассоциации,

AmericanExpress эмитирует различные типы карточек для разных сегментов рынка.

Они отличаются в основном количеством программ поощрения и размером кредитного

лимита.

В последние годы компания American Express заметно

активизировала свою деятельность на международных рынках за счет образования

франшиз, предоставления разрешений местным банкам на выпуск карточек с

торговыми марками компании и выпуска совместных карточек с крупными фирмами.

В настоящее время «БПС-Сбербанк» и «Беларусбанк» имеют

партнерские соглашения, в рамках которого белорусские банки обеспечивают

обслуживание карт American Express в организациях торговли и сервиса, в том

числе и в Интернете.

"Золотая Корона" - крупнейшая российская

межбанковская платежная система на основе многофункциональных микропроцессорных

карт, созданная в 1994 году в Новосибирске. Основной целью развития системы

является широкое использование ее всеми слоями населения с целью создания удобного

и надежного платежного средства, способного постепенно заменить

налично-денежный оборот безналичными расчетами. Инфраструктура платежной

системы «Золотая Корона» насчитывает свыше 18 тыс. устройств. По состоянию на 1

января 2009 года общее количество эмитированных в системе «Золотая Корона» карт

в рамках всей продуктовой линейки составило 14,38 млн штук. В течение 2008 года

в Системе совершено 335,49 млн операций .

ОАО "Белинвестбанк" первым среди банков

Республики Беларусь вступил в платёжную систему "Золотая Корона" в

качестве банка-эквайера. Теперь держатели карт «Золотая Корона» могут пополнить

карточный счет и снять наличные в белорусских, либо российских рублях по

желанию в Минске.[12]

Таким образом, для Республики Беларусь характерно

наличие развитой сети международных и внутренних платёжных систем на основе

платежных карт.

международный платежный система карта

ЗАКЛЮЧЕНИЕ

В настоящее время в Республике Беларусь наблюдается

активизация процессов, связанных с развитием рынка банковских платежных карточек,

в рамках национальной платежной системы создаются условия для внедрения

расчетов банковскими платежными карточками. Исходя из этого, целью данной

работы являлась оценка современного состояния, тенденций и перспектив развития

национальной системы безналичных расчетов за товары (работы, услуги)

банковскими платежными карточками различных типов.

Расширение безналичных расчетов на основе платежных

карточек обеспечивает дополнительную устойчивость национальной денежной единицы

и экономическую стабильность государства в целом.

Банковские карточки - это не только сервис для

населения, но и эффективный инструмент денежно-кредитной политики государства.

Массовое использование безналичных расчетов на основе платежных карточек

обеспечивает:

. Дополнительное привлечение средств населения в

банки, что способствуют увеличению ресурсов банковской системы, является

источником дополнительной прибыли и инвестиционного потенциала экономики

государства;

. Обслуживание потребительских сделок в безналичной

форме, что, в свою очередь, ускоряет движение стоимости, облегчает учет, и,

следовательно, возможность контроля, и способствует росту налогооблагаемой

базы, уменьшению роли теневой экономики;

. Увеличение масштабов потребительского кредитования

населения;

. Оптимальное сочетание функций обращения и

сбережения;

. Ритмизацию спроса средств на потребление и в

стабильном во времени росте остатков средств на счетах с приложением платежной

карточки;

. Оптимизацию обращения наличных денег и вкладов,

делая структуру денежных агрегатов более стабильной. Поскольку отношение

наличных средств к депозитам уменьшается, денежный мультипликатор

увеличивается, но при этом наличной эмиссии денег не осуществляется. Снижается

спрос и затраты на наличные деньги и, в определенной степени, снижается

потребность в дополнительной денежной эмиссии.

С целью реализации основных направлений

совершенствования и развития рынка банковских пластиковых карточек в Республике

Беларусь необходимы, в первую очередь, макроэкономические условия:

1) снижение уровня инфляции;

2) увеличение реальных доходов населения;

3) развитие добросовестной конкуренции на рынке

банковских услуг;

) развитие безналичных расчетов;

) снижение доли убыточных предприятий;

) глубокая интеграция экономики Республики

Беларусь.

В результате проведенного исследования были получены

следующие выводы:

. Целью создания международных платёжных систем на

основе пластиковых карт является осуществление безналичных расчётов и других

операций при помощи платежных карт. Данные платёжные системы характеризуются

сложной инфраструктурой и технологией функционирования.

. Основными видами платежных карт являются банковские

и небанковские (торговые) карточки; дебетовые и кредитные карточки;

корпоративные и личные карточки; карточки с магнитной полосой и смарт-карты.

. Совместимость работы различных платёжных систем на

основе пластиковых карт обеспечивается за счёт соблюдения общих стандартов и

требований.

. Платёжные системы на основе платежных карт в

Республике Беларусь динамично развиваются, о чём свидетельствуют статистические

данные о росте количества платежных карт, выпускаемых в оборот, повышении

объёма операций, производимых по пластиковым картам в Республике Беларусь, и

совершенствовании инфраструктуры платёжных систем страны.

. Для Республики Беларусь характерно наличие развитой

сети международных и внутренних платёжных систем на основе платежных карточек.

Подводя итог анализа перспективных форм безналичных расчетов, можно

отметить, что платежные системы в Республике Беларусь сталкиваются с рядом

трудностей, связанных с низким уровнем жизни, незначительным процентом клиентов

банковской системы, несовершенством законодательства и др. Однако аналитики

прогнозируют рост использования подобных систем и вовлечения в них большего

количества пользователей. В перспективе платежные системы должны будут

предоставлять потребителю возможность совершать покупки различными способами,

т.е. используя чеки, пластиковые карты, электронные деньги и прочее, применяя

при этом различные коммуникационные средства (телефоны, телевизоры,

компьютеры), сети (кабельное телевидение, частные сети Интернет).

Таким образом, рынок банковских платежных карточек в Республике Беларусь

формируется с учетом национальных особенностей и традиций, в соответствии с

современными тенденциями. Карточки занимают все более серьезные позиции в

системе денежно-кредитных отношений нашей страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. БАНКОВСКИЙ КОДЕКС РЕСПУБЛИКИ БЕЛАРУСЬ от 25 октября 2000

г. № 441-З (с изменениями и дополнениями от 13 июля 2012 г. № 416-З, вступивших

в силу 22 января 2013 г)

2. Быстров Л.В., Воронин А.С., Гамольский А.Ю. и др. Пластиковые

карты (5-е изд., перераб. и доп.). - М.: "БДЦ-пресс", 2005. - 624 с.

. Верес И., Антонович О. Развитие рынка банковских пластиковых

карточек в Беларуси. // Банковский вестник. - 2011. - № 10 - 72 с.

. Желиба Б.Н. Деньги. Кредит. Банки: Учебно-метод. пособие .- Мн.:

БГЭУ, 2006. - 175 с.

. Кравцова Г. И. Деньги. Кредит. Банки.- Мн.: БГЭУ, 2002. - 770 с.

. Молокович А.Д. Финансы предприятий: Учебно-метод. пособие /

А.Д.Молокович - Мн.: БНТУ, 2004. -384 с.

. Пищик И. Мировой опыт и пути развития системы безналичных

розничных платежей в Беларуси.// Банковский вестник. - 2008. - №22 - 72 с.

. Тарасов В.И. Деньги. Кредит. Банки: Учебно-метод. пособие. -

Мн.: Мисанта, 2003. - 512 с.

. Шмелев В.В. Международные банковские расчеты: Учебное пособие -

М: МГИМО, 2006. - 423 с.

. Бюллетень банковской статистики. - № 8/(170). [Электронный ресурс]: http://www.nbrb.by. Национальный

банк Республики Беларусь - Минск, 2013 г. - Дата доступа: 19.10.2013 г.

11. Итоги

развития рынка банковских пластиковых карточек в Республике Беларусь на 1

октября 2011 года. [Электронный

ресурс]: http://www.belcard.by -

09.11.2011г. - Дата доступа: 15.11.2011 г.

12. Платежные

системы. [Электронный

ресурс]: http://www.rbcard.com/ - Минск, [ок. 2009] - Дата доступа: 15.11.2011 г.

. Постановление

Совета министров РБ и НБ РБ от 1 апреля 2013 г. № 246/4 «О плане совместных

действий государственных органов и участников финансового рынка по развитию в

Республике Беларусь системы безналичных расчетов по розничным платежам с

использованием современных электронных платежных инструментов и средств платежа

на 2013-2015 годы и мероприятиях по его реализации».

14. Развитие рынка платежных карточек. [Электронный ресурс]:

http://www.nbrb.by/payment/PlasticCards/ - Минск, 2013 г. - Дата доступа:

19.10.2013 г.