Анализ ООО 'Городской центр недвижимости'

Введение

кадровый планирование

персонал организационный

Данная практическая работа проведена в

финансовом отделе ООО «Городской центр недвижимости»

Главным направлением производственной практики

является закрепление и углубление теоретических знаний, а также получение

практических навыков в составлении и обработке первичных документов, обработки

документов для заполнения всех форм и видов отчетности, ознакомление с приемами

и способами финансово-экономических расчетов, проведение исследовательской

работы для определения путей улучшения финансовой работы, работа с персоналом.

Основные задачи для проведения практической

работы:

ознакомление и овладение практическими навыками

по составлению, проверке и обработке первичных документов;

ознакомление с методами кадрового планирования;

приобретение практических навыков по

комплексному анализу контроля и управления деятельностью организации, ее

структурных подразделений;

изучение нормативных документов;

изучение программного обеспечения, применяемых

технических средств и способов обработки экономической информации;

формирование навыков творческого мышления и

самостоятельной деятельности при анализе хозяйственных ситуаций, выявлении

проблемных вопросов и принятии управленческих решений.

В работе рассмотрены и изучены организационные

документы предприятия. Исследованы первичные документы.

В ходе практики особенное внимание уделено

основным экономическим показателям деятельности предприятия. Проводимая оценка

осуществляемой предприятием деятельности направлена на определение путей

улучшения финансовой работы.

Данная работа проведена с использованием

нормативно-законодательных документов, регулирующих ведение учета в

коммерческих организациях, а также учебная литература и труды отечественных и

зарубежных ученых.

. Характеристика деятельности ООО

«Городской центр недвижимости»

.1 Общие сведения ООО «Городской

центр недвижимости»

Компания ООО «Городской центр недвижимости»

предоставляет полный комплекс профессиональных услуг на рынке коммерческой и

некоммерческой недвижимости г. Мурманска, Мурманской области и во многих других

городах России.

ООО «Городской центр недвижимости» образовался в

Мурманске в 2002 году. Юридическое местонахождение предприятия: 183025, Россия,

Мурманск, ул. Полярные Зори, 31/2

Городской

Центр Недвижимости сотрудничает с администрацией г. Мурманска, управлением

Федеральной регистрационной службы, отделом статистики и другими муниципальными

службами, а также банками и страховыми компаниями. Это взаимодействие дает

клиентам возможность получить качественный сервис и гарантии при сделках с

недвижимостью.

Генеральный

партнер - ОАО "ДНБ Банк" (Норвегия). Доверие зарубежного банка -

главная оценка для компании. Совместный проект «Купи квартиру в банке» -

европейский опыт, который используется в совместной работе. Офисы продаж

находятся в отделениях банка в Октябрьском и Первомайском округах города

Мурманска. В них клиент может получить ипотеку и приобрести квартиру от

Городского центра недвижимости.

Высокая

квалификация специалистов обусловливается системой обязательного обучения и

сертификации. Все сделки проходят под контролем юристов, специалиста службы

контроля и руководителей отделов продаж. Каждый этап работы и сотрудничества

проходит «прозрачно» для клиентов и партнеров.

Опыт и

компетентность специалистов позволяют выполнять весь комплекс риелторских услуг

и успешно решать любые вопросы, связанные с недвижимостью.

Систематически

проводится анализ рынка, спроса и предложения, постоянно совершенствуется и

развивается внутренний потенциал - все для того, чтобы предложить клиентам

именно те услуги, которые им действительно необходимы.

Компания

состоит из опытных риелторов, руководителей отделов продаж, ипотечных брокеров,

профессиональных оценщиков, юристов, обеспечивающих безопасность сделок. Служба

PR-поддержки стимулирует продвижение недвижимости на рынке, а служба контроля

над качеством оказываемых услуг гарантирует внимательное и ответственное

отношение к работе.

Организационно-правовая форма предприятия -

общество с ограниченной ответственностью. Деятельность ООО «Городской центр

недвижимости» осуществляется в соответствии с Гражданским кодексом Российской

Федерации, Федеральным законом «Об обществах с ограниченной ответственностью»,

иными действующими законодательными и нормативными правовыми актами РФ, а также

настоящим Уставом.

1.2 Организационная структура

Структура управления организацией - совокупность

специализированных функциональных подразделений, взаимосвязанных в процессе

обоснования, выработки, принятия и реализации управленческих решений.

Основными элементами организационной структуры

являются:

уровни управления;

подразделения и звенья управления;

управленческие связи.

Эффективность работы организации существенно

зависит от организационной формы, выбранной для управления им, в данном случае

это общество с ограниченной ответственностью. Этот выбор влияет на количество

уровней управления организацией, количество звеньев управления на каждом

уровне, трудоемкость выполнения функций управления, затраты на управления.

Рассмотрим подробнее организационную структуру

ООО «Городской центр недвижимости» (Рисунок 1)

Рисунок 1 - Организационная

структура ООО «Городской центр недвижимости»

Из рисунке 1 видно что данная

организационная структура является линейной, т.е. во главе каждого

подразделения стоит руководитель, сосредоточивший в своих руках все функции

управления и осуществляющий единоличное руководство подчиненными ему

работниками.

Его решения, передаваемые по цепочке

"сверху вниз", обязательны для выполнения нижестоящими звеньями.

Выявим преимущества и недостатки данной организационной структуры:

Преимущества:

единоначалие, простота проявления

властных полномочий;

оперативность в принятии управленческих

решений;

четко выраженная личная

ответственность, в том числе и руководителей за конечные результаты

деятельности;

экономичность и эффективность;

согласованность действий исполнителей.

К числу недостатков можно отнести:

- отсутствие звеньев по планированию и

подготовке решений;

- приоритетность оперативного управления,

инертность, сдержанное восприятие всего нового;

критерии эффективности и качества

работы подразделений и организации в целом - разные;

большое число "этажей

управления" между работниками и генеральным директором;

- перегрузка управленцев верхнего уровня;

повышенная зависимость результатов работы

организации от квалификации, личных и деловых качеств высших управленцев

Единоличным

исполнительным органом фирмы является Генеральный директор. Связь между

сотрудниками и генеральным директором, а также между генеральным директором и

клиентами осуществляет секретарь.

Структурными

подразделениями фирмы являются отделы:

1. Юридический отдел содержащий юристов;

2. Риэлтерский отдел, возглавляемый начальником отдела, который

в свою очередь руководит штатом агентов;

3. Отдел безопасности, возглавляемый начальником безопасности и

имеющий в подчинении штат охранников;

4. Отдел по ипотечному кредитованию, возглавляемый начальником

отдела, который руководит штатом консультантов;

5. Финансовый отдел возглавляемый начальником отдела, который

имеет в своём подчинении сотрудников отдела (финансистов) и бухгалтеров.

Построим таблицу, включающую описание элементов

и функций организационной структуры риэлтерской фирмы.

Таблица 1

|

Элемент

|

Функции

|

|

Генер.

директор

|

Распред.

заданий по отделам в зависимости от вида предоставляемой услуги

|

|

Консультант

|

Оказывает

помощь клиентам в оформ. документов для ипот. кредитования

|

|

Агент

|

Осуществляет

деятельность по поводу таких услуг как: покупка/продажа недвижимости, аренда.

|

|

Секретарь

|

Консультация

клиентов по видам услуг предоставляемых агентом, осуществление связи между

директором и сотрудниками

|

|

Финансист

|

Формир.

отчета финансовой деятельности, конс. по вкладам в недвижимость.

|

|

Бухгалтер

|

Расчёт

з/п сотрудников, осущ. различных операций расчёта с клиентам

|

|

Юрист

|

Правовая

консультация по всем видам предоставляемых услуг в фирме

|

.3 Нормативно правовое регулирование

деятельности

В настоящее время правовое регулирование

риэлтерской деятельности, помимо ГК РФ, осуществляется на уровне правовых актов

Правительства РФ и нормативных актов органов исполнительной власти субъектов

РФ. Субъекты РФ принимают нормативные правовые акты в соответствии с основами

конституционного строя РФ.

Отсутствие федерального закона, регулирующего

деятельность риэлторов, объективно усложняет практику осуществления риэлтерской

деятельности, создает необоснованные сложности не только для самих риэлторов,

но и для потребителей их услуг. Установление единства в правовом регулировании

риэлтерской деятельности на всей территории РФ - основная задача законодателей

в данной сфере правоотношений. Закон необходим для законодательного обеспечения

развития рынка риэлтерских услуг в РФ.

В силу отсутствия федерального законодательства

для предприятий и предпринимателей, работающих в сфере недвижимости,

практически единственным нормативным актом, регулирующим их правовое положение,

является Положение о лицензировании риэлтерской деятельности,

Постановлением Государственной Думы Федерального

Собрания Российской Федерации от 14 мая 1998 г. N 2441-II ГД был принят в

первом чтении проект федерального закона "О риэлтерской деятельности в

Российской Федерации", но до настоящего момента нет закона, регулирующего

данный вид деятельности. Главной концептуальной идеей при разработке данного

закона должна быть выбрана идея регулирования отношений, возникающих в связи с

предоставлением риэлтерских услуг, с позиции их потребителей. Большинство

услуг, предоставляемых риэлторами, имеет особое значение по причине их

непосредственной связи с переходом прав на недвижимое имущество. Именно по этим

соображениям в закон должны быть включены нормы об особенностях защиты прав

потребителей риэлтерских услуг. При основном акценте внимания на защиту прав

потребителей, тем не менее, должны приниматься во внимание и требования

риэлторов, большая часть которых относится к их взаимоотношениям с различными

органами исполнительной власти, иными государственными организациями и

учреждениями. В данном случае речь идет о необходимости снабжения риэлторов

точной информацией об объектах сделок и о заинтересованных в таких объектах

лицах. Необходимо специально выделить нормы, устанавливающие информационное

обеспечение риэлтерской деятельности, осуществляемое по их запросам

должностными лицами органов управления на местах. Наличие у риэлтора

максимально полной информации о недвижимом имуществе, о наличии прав третьих

лиц на такие объекты способствует не только развитию риэлтерского бизнеса, но

также и защите интересов клиентов, поскольку последние, безусловно, вправе

получить от риэлтора такую информацию. Не говоря уже о том, что именно

информация об объектах является основной причиной, по которой гражданам и

юридическим лицам целесообразно обращаться именно к риэлторам за получением их

услуг, но не заниматься заключением и исполнением сделок с недвижимостью

самостоятельно, на свой страх и риск.

Закон "О риэлтерской деятельности в

Российской Федерации" должен обеспечить унификацию подходов к ее

законодательному регулированию на всей территории РФ, сбалансированное развитие

первичного и вторичного рынков недвижимости, сделать оптимальным взаимодействие

всех профессиональных участников рынка и обеспечить наиболее эффективное

управление объектами недвижимости.

Участниками риэлтерской деятельности признаются,

с одной стороны, юридические лица и индивидуальные предприниматели,

осуществляющие риэлтерскую деятельность (риэлтерские фирмы, риэлторы), а с

другой - потребители их услуг (клиенты).

Риэлтерской фирмой признается юридическое лицо,

независимо от организационно-правовой формы, созданное и действующее на

основании российского законодательства, в учредительных документах которого в

качестве основной коммерческой деятельности признана риэлтерская деятельность.

Брокер по недвижимости - физическое лицо,

возглавляющее риэлтерскую фирму или являющееся заместителем руководителя или

начальником отдела операций с недвижимостью риэлтерской фирмы, или

индивидуальный предприниматель, имеющий специальное образование и

осуществляющий следующие операции с объектами недвижимости:

) все операции, которые совершает агент по

недвижимости;

) объяснение заказчику юридических особенностей

заключаемых договоров;

) ведение переговоров и подписание договоров по

листингу, продаже, покупке, аренде, обмену или лизингу (сублизингу) объектов

недвижимости;

) получение аванса, задатка, комиссионных или

гонорара по условиям договора по операциям с объектом недвижимости;

) осуществление рекламы своей деятельности;

) хранение и несение ответственности за

сохранность документов, подтверждающих права собственности владельца

недвижимости, при заключении эксклюзивных договоров продажи объектов

недвижимости.

Это человек, непосредственно работающий с

клиентами и заключающий с ними от имени юридического лица или в качестве

индивидуального предпринимателя договора по осуществлению гражданских сделок с

недвижимым имуществом.

Дилер по недвижимости - предприниматель на рынке

недвижимости, деятельность которого состоит в покупке, преобразовании или

владении недвижимостью с целью продажи или получения прибыли от ее использования.

. Анализ деятельности ООО «Городской

центр недвижимости»

.1 SWOT анализ предприятия

Проведем анализ сильных и слабых сторон

предприятия

Таблица 2 - SWOT

анализ на предприятии

|

Сильные

стороны: -

высокая

квалификация персонала; - высокое

качество оказываемых услуг; - Сотруд.

с ОАО "ДНБ Банк" (Норвегия)

|

Слабые

стороны: -

Недост.

уровень мотивации персонала; - зависимость

от спроса и предложения; - наличие

конкурентов;

|

|

Возможности: - повышение

квалификации персонала; - внедрение дополнительных услуг;

- выход на

рынки других нас. пунктов.

|

Угрозы:

- возможное

появ. сильных конкурентов; - сбои

в работе основного оборудования; - отсут. нового строит. в городе

Мурманск.

|

Таблица 3 - Анализ возможностей предоставляемых

рынком

|

Вероятность

исп. возможностей

|

Влияние

возможностей

|

|

Сильное

|

Умеренное

|

Малое

|

|

Высокая

|

-

выход на рынки других населенных пунктов

|

-

повышение квалификации персонала

|

-

|

|

Средняя

|

-

внедрение доп. услуг;

|

-

|

-

|

|

Малая

|

-

|

-

|

-

|

Таблица 4 - Анализ угроз

|

Вероятность

реализации угроз

|

Последствия

угрозы

|

|

Разруш.

|

Тяжелые

|

Легкие

|

|

Высокая

|

-

|

-

|

-

|

|

Средняя

|

-

|

-

возможное появление сильных конк. - отсут. нового строит. в городе Мурм.

|

-

|

|

Низкая

|

-

|

-

|

-

сбои в работе осн. оборудования;

|

Учитывая

силы и возможности организации при проведении SWOT-анализа, были определены

следующие основные цели:

1) используя опыт работы осуществлять выход на рынки соседних

населенных пунктов;

2) внедрять новые услуги;

3) повышать квалификацию персонала.

Учитывая

слабости и возможности, анализ выявил следующие слабости:

1) недостаточный уровень мотивации персонала, не смотря на

высокую квалификацию;

2) сильная зависимость от рынка.

Учитывая

сильные стороны, предприятие предпримет следующие действия, что бы избежать

угроз:

1) проанализирует рынок, что бы всегда была свежая база

недвижимости;

2) повысит квалификацию технического персонала, что бы просто

из-за не работоспособности оборудования сократить до минимума;

.2 Оценка показателей деятельности

предприятия по данным отчетности за 2009-2011

Устойчивость финансового положения предприятия в

значительной степени зависит от целесообразности и правильности вложения

финансовых ресурсов в активы. В процессе функционирования предприятия и

величина активов, и их структура претерпевают постоянные изменения. Наиболее

общее представление об имевших место качественных изменениях в структуре

средств и их источников, а также динамике этих изменений можно получить с

помощью вертикального и горизонтального анализа отчетности.

Из таблицы 5 видно, что валюта баланса за

анализируемый период с 2009 по 2010 год увеличилась на 33419 тыс. руб. или

26,2% и составила на конец отчетного периода 160719 тыс. рублей. Увеличение

валюты баланса произошло за счет увеличения величины оборотных активов на 28923

тыс. руб. или 26,5%, что связано с повышением дебиторской задолженности на

61707 тыс. рублей или 148,1%. Денежные средства уменьшились на 14494 тыс. руб.

или на 63,8%. Увеличение дебиторской задолженности может характеризоваться

отрицательно, сокращение денежных средств характеризуется отрицательно. Запасы

уменьшились на 18263 тыс. руб. или 40,8%. Величина краткосрочных финансовых

вложений остается неизменной составляет 0 тыс. рублей. Стоимость внеоборотных

активов увеличилась с 18171 тыс. руб. до 22667 тыс. руб., т.е. на 4496 тыс.

руб. или на 24,7%. Увеличение произошло в основном за счет основных средств на

4442 тыс. руб. или 24,5%.

Таблица 5 - Горизонтальный анализ баланса ООО

«Городской центр недвижимости» за 2009- 2011 гг.

|

АКТИВ

|

На

конец2009 г., тыс. руб.

|

На

конец2010 г., тыс. руб.

|

На

конец2011 г., тыс. руб.

|

Отклонение

(+,-)

|

Отклонение

(+,-)

|

|

|

|

|

2010

г. к 2009 г.

|

2011

г. к 2010 г.

|

|

|

|

|

Абсолютное,

тыс. руб.

|

Относительное,

%

|

Абсолютное,

тыс. руб.

|

Относительное,

%

|

|

I. Внеоборотныеактивы

|

|

|

|

|

|

|

|

|

Основные

средства

|

18136

|

22578

|

48198

|

4442

|

24,5

|

25620

|

113,5

|

|

Отложенные

налоговые активы

|

35

|

89

|

81

|

54

|

154,3

|

7

|

9,5

|

|

Итог

по разделу I

|

18171

|

22667

|

48279

|

4496

|

24,7

|

25627

|

113,1

|

|

II. Оборотныеактивы

|

|

|

|

|

|

|

|

|

Запасы

|

44758

|

26495

|

36395

|

-18263

|

-40,8

|

9900

|

37,4

|

|

НДС

|

27

|

0

|

0

|

-27

|

0

|

0

|

0

|

|

Дебиторская

задолженность

|

41660

|

103367

|

131022

|

61707

|

148,1

|

27655

|

26,7

|

|

Краткосрочные

финансовые вложения

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Денежные

средства

|

22684

|

8190

|

2696

|

-14494

|

-63,8

|

-5494

|

-67

|

|

Итог

по разделу II

|

109129

|

138052

|

170113

|

28923

|

26,5

|

32061

|

23,2

|

|

Баланс

|

127300

|

160719

|

218392

|

33419

|

26,2

|

57688

|

35,9

|

|

ПАССИВ

|

|

|

|

|

|

|

|

|

III. Капитал и резервы

|

|

|

|

|

|

|

|

|

Уставный

капитал

|

4948

|

4948

|

4948

|

0

|

0

|

0

|

0

|

|

Добавочный

капитал

|

4455

|

4455

|

4455

|

0

|

0

|

0

|

0

|

|

Резервный

капитал

|

8614

|

8614

|

8614

|

0

|

0

|

0

|

0

|

|

Нераспределенная

прибыль

|

94690

|

116695

|

138773

|

22005

|

23,2

|

22084

|

18,9

|

|

Итог

по разделу III

|

112707

|

134712

|

156790

|

22005

|

19,5

|

22084

|

16,4

|

|

IV. Долгосрочныеобязательства

|

46

|

52

|

31

|

6

|

13

|

-12

|

-27,9

|

|

Итог

по разделу IV

|

46

|

52

|

31

|

6

|

13

|

-12

|

-27,9

|

|

V. Краткосрочныеобязательства

|

|

|

|

|

|

|

|

|

Займы

и кредиты

|

0

|

0

|

8879

|

0

|

0

|

8879

|

0

|

|

Кредиторская

задолженность

|

14547

|

25955

|

52692

|

78,4

|

26737

|

103

|

|

Задолженность

участникам по выплате доходов

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Резервы

предстоящих расходов

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Итог

по разделу V

|

14547

|

25955

|

61571

|

11408

|

78,4

|

35616

|

137,2

|

|

Баланс

|

127300

|

160719

|

218392

|

33419

|

26,2

|

57688

|

35,9

|

Анализируя изменение статей пассива баланса за

2009 - 2010 гг., можно отметить, что произошло увеличение источников

собственных средств на 22005 тыс. руб. или на 19,5%. Величина долгосрочных

обязательств увеличивается на 6 тыс. руб. или на 13%. Краткосрочные

обязательства выросли на 11408 тыс. руб. или на 78,4% и составили 160719 тыс.

рублей. Отрицательным моментом является повышение кредиторской задолженности на

11408 тыс. руб. или на 78,4%. Сопоставление кредиторской и дебиторской

задолженности показывает, что на протяжении анализируемого периода имело

активное сальдо задолженности, то есть дебиторская задолженность превышает

кредиторскую задолженность.

Аналогичным образом в таблице проведем

горизонтальный анализ баланса ООО «Городской центр недвижимости» за 2010 и 2011

гг..

Данные таблицы свидетельствуют, что за

анализируемый период 2010 - 2011 года, валюта баланса возросла на 57688 тыс.

руб. или на 35,9% и составила 218392 тыс. рублей. Увеличение валюты баланса

произошло в основном за счет прироста оборотных активов на 32061 тыс. руб. или

на 23,2%. Увеличение суммы оборотных активов связано с увеличением запасов на

9900 тыс. руб. или на 37,4% и дебиторской задолженности на 27655 тыс. руб. или

на 26,7%. Денежные средства уменьшились на 5494 тыс. руб. или на 6,7%.

Отрицательным моментом является увеличение краткосрочной дебиторской

задолженностина 27655 тыс. руб. или на 26,7%. Величина внеоборотных активов

увеличилась с 22652 тыс. руб. до 48279 тыс. руб., т.е. на 25627 тыс. руб. или

113,1%. Увеличение внеоборотных активов связано с увеличением стоимости

основных средств предприятия с 22578 тыс. руб. до 48198 тыс. руб. или на 25620

тыс. руб., т.е. 113,5%.

В пассиве баланса произошло увеличение

источников собственных средств с 134706 тыс. руб. до 156790 тыс. руб. или на

22084 тыс. руб., т.е. на 16,4%, это произошло за счет увеличения

нераспределенной прибыли. Сумма долгосрочных обязательств уменьшилась и

составила 31 тыс. рублей. Отрицательным моментом является увеличение краткосрочных

обязательств на 35616 тыс. руб. или на 137,2%, увеличение произошло в основном

за счет увеличения кредиторской задолженности на 26737 тыс. руб. или на 103% и

займов и кредитов на 8879 тыс. рублей, это связно с приобретением предприятием

нового оборудования и сырья для производства.

Вертикальный анализ показывает структуру средств

предприятия и их источников. Есть две причины, обуславливающие необходимость и

целесообразность проведения такого анализа: с одной стороны - переход к

относительным показателям позволяет проводить межхозяйственные сравнения

экономического потенциала и результатов деятельности предприятий, различающихся

по величине используемых ресурсов и другим объемным показателям; с другой

стороны - относительные показатели в определенной степени сглаживают негативное

влияние инфляционных процессов, которые могут существенно искажать абсолютные

показатели финансовой отчетности и тем самым затруднить их сопоставление в

динамике.

Таблица 6 - Вертикальный анализ баланса ООО

«Городской центр недвижимости» за 2009 - 2011 гг.

|

АКТИВ

|

На

конец2009 г., тыс. руб.

|

На

конец2010 г., тыс. руб.

|

На

конец2011 г., тыс. руб.

|

Структура

2009-2010, %

|

Структура

2010-2011, %

|

|

|

|

|

2009

г.

|

2010

г.

|

Измен.,

%

|

2010

г., %

|

2011

г., %

|

Измен.,

%

|

|

I. Внеоборотныеактивы

|

|

|

|

|

|

|

|

|

|

|

Основные

средства

|

18136

|

22578

|

48198

|

14,2

|

14

|

-0,2

|

14

|

22

|

8

|

|

Отложенные

налоговые активы

|

35

|

74

|

81

|

0

|

0,1

|

0,1

|

0,1

|

0,1

|

0

|

|

Итог

по разделу I

|

18171

|

22652

|

48279

|

14,3

|

14,1

|

-0,2

|

14,1

|

22,1

|

8

|

|

II. Оборотныеактивы

|

|

|

|

|

|

|

|

|

|

|

Запасы

|

44758

|

26495

|

36395

|

35,2

|

16,4

|

-18,8

|

16,5

|

16,7

|

0,2

|

|

НДС

|

27

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Дебиторская

задолженность

|

41660

|

103367

|

131022

|

32,7

|

64,3

|

31,6

|

64,3

|

60

|

-4,3

|

|

Краткосрочные

финан. вложения

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Денежные

средства

|

22684

|

8190

|

2696

|

17,8

|

5,2

|

-12,6

|

5,1

|

1,2

|

-3,9

|

|

Итог

по разделу II

|

109129

|

138052

|

170113

|

85,7

|

85,9

|

0,2

|

85,9

|

77,9

|

-8

|

|

Баланс

|

127300

|

160704

|

218392

|

100

|

100

|

|

100

|

100

|

|

|

ПАССИВ

|

|

|

|

|

|

|

|

|

|

|

III. Капитал и резервы

|

|

|

|

|

|

|

|

|

|

|

Уставный

капитал

|

4948

|

4948

|

4948

|

3,9

|

3,1

|

-0,8

|

3,1

|

2,4

|

-0,7

|

|

Добавочный

капитал

|

4455

|

4455

|

4455

|

3,5

|

2,8

|

-0,7

|

2,8

|

2

|

-0,8

|

|

Резервный

капитал

|

8614

|

8614

|

8614

|

6,8

|

5,4

|

-1,4

|

5,3

|

3,9

|

-1,4

|

|

Нераспределенная

прибыль

|

94690

|

116689

|

138773

|

74,4

|

72,6

|

-1,8

|

72,6

|

63,5

|

-9,1

|

|

Итог

по разделу III

|

112707

|

134706

|

156790

|

88,5

|

83,9

|

-4,6

|

83,8

|

71,8

|

-12

|

|

IV. Долгосрочныеобязательства

|

46

|

43

|

31

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Итог

по разделу IV

|

46

|

43

|

31

|

0

|

0

|

0

|

0

|

0

|

0

|

|

V. Краткосрочныеобязательства

|

|

|

|

|

|

|

|

|

|

|

Займы

и кредиты

|

0

|

0

|

8879

|

0

|

0

|

0

|

0

|

4,1

|

4,1

|

|

Кредиторская

задолженность

|

14547

|

25955

|

52692

|

11,4

|

16,1

|

4,7

|

16,2

|

24,1

|

7,9

|

|

Задолженность

участникам по выплате доходов

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Резервы

предстоящих расходов

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Итог

по разделу V

|

14547

|

25955

|

61571

|

11,4

|

16,1

|

4,7

|

16,2

|

28,2

|

12

|

|

Баланс

|

127300

|

160704

|

218392

|

100

|

100

|

|

100

|

100

|

|

Данные таблицы 6 свидетельствуют, что в

структуре имущества преобладают оборотные активы 85,7% на конец2009 года и

85,9% на конец 2010 года, т.е. в течение анализируемого периода доля оборотных

активов увелчилась на 0,2%.

Дебиторская задолженность занимает значительный

удельный вес в структуре активов предприятия с 32,7% в начале года, 64,3% в

конце года. Необходимо отметить увеличение доли дебиторской задолженности на

31,6%, что может характеризовать ухучшение работы с дебиторами. В структуре

оборотных активов существенно уменьшилась доля запасов с 35,2% в 2009 году до

16,4% в 2010 году, т.е. снизилась доля медленно реализуемых ликвидных средств.

Эта ситуация может привести к развитию деловой

активности и текущей неплатежеспособности организации, так как активы в запасах

и дебиторской задолженности отвлечены из оборота. Доля денежных средств

незначительна и составит 17,8% на конец2009 года и 5,2% на конец 2010 года.

Доля внеоборотных активов в стоимости имущества практически не изменилась с

14,3% до 14,1%.

В источниках формирования имущества наибольший

удельный вес занимают собственные источники. Необходимо отметить снижение их

доли с 88,5% до 83,9%. В том числе удельный вес нераспределенной прибыли

снизился с 74,4% до 72,6%. Соответственно доля заемных средств повысились с

11,4% до 16,1%. Рост произошел в основном за счет повышения кредиторской

задолженности. Она увеличилась с 11,4% до 16,1%.

Аналогичным образом, проведем вертикальный

анализ баланса ООО «Городской центр недвижимости» за 2010 - 2011 гг.

По данным таблицы 2 видно, что структура

имущества характеризуется высокой долей оборотных активов, в 2010 году 85,9% и

2011 году 77,9%. Снижение доли оборотных активов свидетельствует, что

сформирована более мобильная структура активов, что ухудшает финансовое

положение предприятия, так как способствует снижению оборачиваемости оборотных

средств. Доля денежных средства уменьшилась на 3,8%. Удельный вес запасов в

стоимости имущества составил 16,5% в 2010 году, 16,7% в 2011 году, т.е.

увеличился на 0,2%. Доля дебиторской задолженности в стоимости имущества

снизилась с 64,3% до 60%, что характеризует улучшение работы с дебиторами. Доля

внеоборотных активов в стоимости имущества увеличилась с 14,1% до 22,1%.

Доля собственных средств в совокупном капитале

составила 83,8% в 2010 году и 71,8% в 2011 году. Доля заемных средств

увеличилась с 16,2% до 28,2%. Доля кредиторской задолженности в совокупном

капитале в 2010 году 16,2% и в 2011 году 24,1%.

Таким образом, можно сказать, что на ООО

«Городской центр недвижимости» за 2009 - 2011 год произошёл рост имущественного

потенциала.

. Кадровый анализ ООО «Городской

центр недвижимости»

.1 Характеристика кадров компании

Рассмотрим кадровый состав ООО «Городской центр

недвижимости». На предприятии работает всего 29 человек на 31 марта 2013 года.

Организационно-управленческая структура ООО «Городской центр недвижимости»по

принципу своего построения является линейно-функциональной. Структура персонала

приведена в таблице 1.

Таблица 7 - Структура кадрового состава ООО

«Городской центр недвижимости»

|

Должность

|

кол-во

|

образование

|

|

Директор

|

1

|

высшее

|

1

|

высшее

|

|

Начальник отдела

торговой недвижимости

|

1

|

высшее

|

|

Начальник отдела

маркетинга и аналитики

|

1

|

высшее

|

|

Юрисконсультант

|

1

|

высшее

|

|

Офис-менеджер

|

1

|

высшее

|

|

Бухгалтер

|

1

|

высшее

|

|

Старший аналитик

|

1

|

высшее

|

|

Аналитик

|

1

|

высшее

|

|

Менеджер по

рекламе

|

1

|

высшее

|

|

Менеджер по

персоналу

|

1

|

высшее

|

|

Агент

|

15

|

высшее

|

|

Охранник

|

2

|

среднее

|

|

Итого

|

29

|

-

|

Как видно из таблицы 7, персонал на предприятии

достаточно молодой, особенно с учетом опыта деятельности фирмы на рынке.

Следует заметить, что образование персонала находится на высоком уровне. Исходя

из этих данных, можно сказать, что ООО «Городской центр недвижимости» обладает

высоким потенциалом человеческих ресурсов.

На сегодняшний день предприятие обеспечено

высококвалифицированными трудовыми ресурсами. Однако с учетом расширения

предприятия в будущем и для более эффективной работы необходимо увеличение

штата, например, прием на работу маркетолога-аналитика жилой недвижимости.

В ООО «Городской центр недвижимости»

преимущественно используется система материального вознаграждения: оклад +

премиальные, которые определяются по результатам выполнения плана. Уделяется

внимание и нематериальной мотивации: перспективы карьерного роста, поощрение

обучения сотрудников, поддержание комфортного психологического климата в

коллективе, поощрения со стороны руководстваи различные корпоративные

мероприятия.

Таблица 8 - Вознаграждение риэлторов и агентов

по недвижимости в ООО «Городской центр недвижимости»

|

Должности

работников

|

Оборот

по реализации услуг, тыс. руб.

|

Ставка,

%

|

Доход

работ. %

|

Доход

аген.

|

Примечание

|

|

Риэлтор

|

Оборот

за месяц

|

|

|

|

|

|

Менее

30

|

50

|

15

|

15

|

|

|

От

30 до 60

|

55

|

33

|

27

|

|

|

От

60 до 90

|

60

|

54

|

36

|

|

|

От

90 до150

|

65

|

97,5

|

52,5

|

|

|

Более

150

|

70

|

105

|

45

|

+

Премия 10 тыс. руб. для работника, показавшего наилучший результат

|

|

Более

200

|

100

|

|

40

|

Фиксированная

плата, не зависящая от дохода

|

|

Более

250

|

100

|

|

|

Участие

в прибыли, (минусуется доля издержек, приходящихся на данный оборот).

|

|

Оборот

за квартал (квартальная премия)

|

|

|

|

|

|

Тому,

у кого наивысший показатель оборота, но не менее 270 за квартал

|

5

|

13,5

|

|

Рассчитывается

от размера оплаты труда за квартал

|

|

Тому,

у кого наивысший показатель оборота, но менее 450 за квартал

|

7

|

31,5

|

|

Рассчитывается

от размера оплаты труда за квартал

|

|

Более

600

|

|

40

|

|

Фиксированная

сумма

|

|

Если

все риэл. - более чем 450 за квартал

|

|

|

|

Дополнит.

5% от оборота для каждого, кроме тех, кто работает по фиксированной ставке

|

|

Агент

по недвиж. (стаж - менее 0,5 года), имеющ. наст (стажер)

|

Устанавливается

на 10% ниже оплаты риэлтора при достижении тех же показателей, 5%

уплачивается наставнику агента

|

|

Агент

по недвижимости (стаж - от 0,5 года до 1 года)

|

Устанавливается

на 5% ниже оплаты риэлтора при достижении тех же показателей

|

3.2 Оценка результативности системы

управления персоналом

Для оценки результативности системы УП

перечислим для начала ряд факторов, влияющих на показатели конечных результатов

труда:

естественно-биологические факторы (пол, возраст,

умственные и физические способности человека)

отношение к труду

психологический климат в коллективе

конкуренция на рынке

наличие профессиональных знаний и навыков

стрессовость работы

наличие мотивационных факторов.

Данный перечень позволяет определить границы, в

рамках которых целесообразно проводить анализ эффективности системы управления

персоналом на предприятии.

Система морального и материального

стимулирования труда в различных компаниях предполагает комплекс мер,

направленных на повышение трудовой активности людей и как следствие повышение

эффективности труда и его качества. Известный менеджер Ли Якокка говорил, что

когда речь идет о том, чтобы предприятие двигалось вперед, вся суть в мотивации

людей.

В основе системы стимулирования лежат следующие

принципы:

- системность,

- адаптивность,

- комплексность,

результативность

Исходя из этого конкретизируем формы

стимулирования труда в ООО «Городской центр недвижимости»:

1. Материальное стимулирование: процент от суммы

сделки. Чем больше сделок и чем выше сумма сделки, тем больше доход сотрудника;

. нематериальное стимулирование: гласный лист

достижений, психологические методы: публичная похвала или выговор, выдвижение

на пост директора нового отделения (карьера);

3. смешанное стимулирование использует

комбинированные (материальные и нематериальные) формы и поэтому является

необходимым дополнением к основному стимулированию и компенсациям.

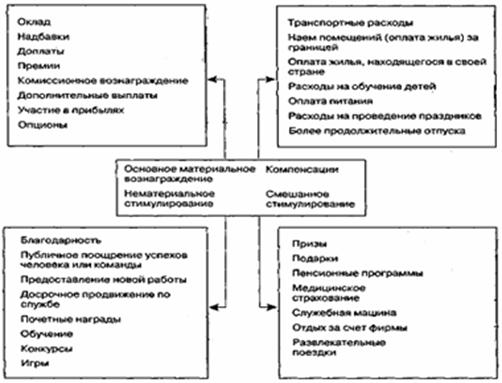

Рисунок 2- Формы стимулирования персонала

Из приведенного рисунка можно составить

классификацию способов стимулирования персонала. Данная схема является

обобщающей для всех видов бизнеса, теперь выберем из нее те методы

стимулирования, которые подходят к нашему случаю, для предприятия «Городской

центр недвижимости». Из приведенных в схеме методов стимулирования реально

применяются только несколько, о которых уже писалось выше. Интерес представляют

также всего несколько дополнительных методов: обучение персонала, игры

(возможно проведение ролевых игр для отработки схемы эффективной коммуникации

между риелтором и клиентом). В ООО «Городской центр недвижимости» была заказана

трехдневная обучающая программа по стимулированию продаж, о которой упоминалось

во второй главе. Это мероприятие было признано эффективным и привело к всплеску

сделок.

Можно также ввести систему поощрения с помощью

призов - это недорого, но приятно для сотрудника и может служить скорее

моральным, чем материальным стимулом.

Заработная плата - важнейшая часть системы

оплаты и стимулирования труда, один из основных инструментов воздействия на

эффективность труда работника. Это вершина системы стимулирования персонала

предприятия, но при всей значимости заработная плата в большинстве процветающих

фирм не превышает 70% дохода работника, остальные 30% дохода участвуют в

распределении прибыли. Участие в распределении прибыли - является сегодня

широко распространенной системой вознаграждения. Развитие данной системы

началось с попыток совершенствования организацией заработной платы наемных

работников с целью усиления ее мотивационного воздействия на результаты труда.

Для этого обосновалась возможность выплат из прибыли или дохода предприятия тем

работникам, чей вклад в формировании прибыли предприятия был наиболее весом и

очевиден. Участие в прибылях используется предпринимателями как средство,

способствующее сохранению социального мира внутри организации, и как фактор

повышения заинтересованности в её экономическом успехе. Системы участия в

прибылях различаются по показателям, условиям выплат, кругу лиц, получающих эти

выплаты. Эти системы имеют свои особенности в разных странах мира, что

обусловлено историей развития экономики, менталитетом той или иной страны,

традициями или обычаями трудовой жизни. Общим для всех является одно: раздел

между организацией и наемными работниками дополнительной прибыли.

Однако использование систем участия в прибылях

создает у работника заинтересованность в эффективной работе сегодняшнего дня,

но не стимулирует учитывать в производственной деятельности долгосрочные

перспективы развития организации. Она основывается на показателях общей или

балансовой прибыли, которые отражают прежде всего результаты коммерческой

деятельности организации (размер оборота, состояние рынков сбыта, уровень цен).

По этим причинам, а также ввиду того, что это просто невыгодно по мнению

учредителей, участие персонала в прибылях для компании ООО «Городской центр

недвижимости» нецелесообразно.

По своей сути система участия в прибылях

является элементом оперативного управления организацией, направленной на

обеспечение получения прибыли. Работник разделяет наравне с собственником риск

кратковременного снижения дохода, чтобы в будущем достигнуть более высоких

результатов и компенсировать потери сегодняшнего дня.

Специфической формой участия в прибылях

организации является бонус наличностью или бонус акциями. Бонус- форма

вознаграждения, суть которой заключается в определении системы участия

персонала в прибыли прошлого года. Решающим для определения его размера

являются экономические итоги финансового года. Руководство определяет размер

выплаты, причем оплата во многих случаях непропорциональна динамике прибыли во

избежание слишком больших скачков этой дополнительной денежной оплаты для

сотрудников.

Преимущества бонусов в том, что их выплата дает

сильную трудовую мотивацию и побуждает к высокопроизводительному труду даже

отстающих работников, так как при расчете учитываются реально достигнутые

результаты конкретного работника. Система выплаты бонусов достаточно гибка, их

размеры колеблются в зависимости от количества персонала, на который они

распространяются. Бонусы не являются единственной формой премирования, они

сочетаются с другими видами вознаграждений, применяемых в организациях. Однако

руководство ООО «Городской центр недвижимости» не рассматривает бонус как

возможную форму поощрения.

Система участия в капитале базируется на

показателях коммерческой и производственной деятельности организации при

участии двух составляющих: труда и капитала. Участие в капитале по сравнению с

выплатами заработной платы даёт предприятию преимущество: первоначально нет

оттока денежных средств. Экономический стимул к использованию систем участия в

капитале заключается в необходимости увязать интересы организации и интересы

сотрудников. Работник, получающий только заработную плату, объективно

заинтересован в совпадении краткосрочных интересов - своих и организации. До

тех пор пока наёмный работник не имеет никакого отношения к собственности

организации, нет объективных предпосылок и реальной экономической базы для

совпадения долгосрочных интересов работника и организации. Так, если члены

трудового коллектива не являются собственниками (совладельцами) организации, а

участвуют в прибылях и имеют право голоса при распределении прибыли, то

возникает реальная угроза выплаты из прибыли большей доли средств, чем это

позволяют перспективы развития производства. Поэтому крайне желательно, чтобы

каждый работник реально был заинтересован в реализации стратегических планов

развития предприятия. Для ООО «Городской центр недвижимости» совместное

владение капиталом могло бы вывести организацию на принципиально новый уровень

деятельности: выкуп перспективной недвижимости и распоряжение ею. Так поступают

большинство крупных компаний этой отрасли, а затем перепродают эту недвижимость

с учетом своих интересов.

Для материального стимулирования существует семь

общих правил , основанных на единстве материальных и моральных стимулов при

доминировании материальных:

1. Системы материального стимулирования должны

быть просты и понятны каждому работнику.

. Системы должны быть гибкими, дающими

возможность сразу же поощрять каждый положительный результат работы.

. Размеры поощрения должны быть экономически и

психологически обоснованы (больше и реже; чаще, но меньше).

. Поощрение персонала важно организовать по

таким показателям, которые воспринимаются каждым как правильные.

. Системы поощрений должны формировать у

работников ощущение справедливости материальных вознаграждений.

. Системы поощрений должны способствовать

повышению заинтересованности работников в улучшении не только индивидуальной

работы, но и работы в "деловых связках" с другими сотрудниками.

. Работники должны видеть четкую взаимосвязь

между результатами своей работы и деятельностью фирмы (к чему могут привести

ошибки сотрудников и к чему ведут успехи каждого из них).

В ООО «Городской центр недвижимости» улучшения

требуют нематериальные способы стимулирования. К ним относятся организационные

и морально - психологические.

Организационные способы включают в себя, прежде

всего, привлечение работников к участию в делах организации, которое

предполагает, что им предоставляется право голоса при решении ряда проблем, как

правило, социального характера. Важную роль играет мотивация перспективы

приобрести новые знания и навыки, что делает работников более независимыми,

самостоятельными, придаёт им уверенность в завтрашнем дне. Мотивация

обогащением содержания труда заключается в предоставлении людям более

содержательной, важной, интересной, социально значимой работы, соответствующей

их личным интересам и склонностям, с широкими перспективами должностного и профессионального

роста, дающей возможность проявить свои творческие способности, осуществить

контроль над ресурсами и условиями собственного труда, когда каждый по

возможности должен быть сам себе шефом.

Морально - психологические методы стимулирования

включают следующие основные элементы:

создание условий, при которых люди

испытывали бы профессиональную гордость за то, что лучше других могут

справиться с порученной работой, причастность к ней, личную ответственность за

её результаты; ощущали бы ценность результатов, конкретную их важность для кого

- то;

- присутствие вызова, обеспечение возможностей

каждому на своем рабочем месте показать свои способности, выразить себя в

труде, его результатах, иметь доказательства того, что он может что - то

сделать, причем это «что - то» должно получить имя своего создателя.

- признание, которое может быть личным и

публичным. Суть личного признания состоит в том, что особо отличившиеся

работники упоминаются в специальных докладах высшему руководству организации,

их персонально поздравляет руководство по случаю праздников и семейных дат. В

нашей стране широкого распространения оно ещё не получило. Публичное признание

знакомо нам намного лучше;

- к морально - психологическим методам

стимулирования относятся высокие цели, которые воодушевляют людей на

эффективный, а порой и самоотверженный труд. Поэтому любое задание руководителя

должно содержать в себе элемент ценности организации;

- морально стимулирует атмосфера взаимного

уважения, доверия, поощрения разумного риска и терпимости к ошибкам и неудачам;

внимательное отношение со стороны руководства и товарищей.

Необходимо упомянуть ещё одну форму мотивации -

смешанное стимулирование, которое по существу объединяет в себе все

рассмотренные выше. Речь идёт о продвижении в должности, которое даёт и более

высокую заработную плату (экономический мотив), и интересную и содержательную

работу (организационный мотив), а также отражает признание заслуг и авторитета

личности путём перевода в более высокую статусную группу (моральный мотив).

В то же время этот способ является внутренне

ограниченным: в организации не так много должностей высокого ранга, тем более

свободных; не все люди способны руководить и не все к этому стремятся, а кроме

всего прочего, продвижение по службе требует некоторых затрат на

переподготовку.

Нужно иметь в виду, что перечисленные

организационные и морально - психологические факторы мотивируют неодинаково в

зависимости от времени пребывания в должности, и после 5 лет ни один из них не

обеспечивает мотивацию в должной мере, поэтому удовлетворенность работой

падает.

В теории организации, в том числе и в науке об

управлении, к наиболее важным проблемам относится мотивация к эффективной

работе. Если встречаются плохо работающие люди, то, исключая социально

патологические случаи, это объясняется тем, что они работают в неподходящих

условиях, которые препятствуют хорошей работе. Роль теории организации и

управления заключается в том, чтобы создать человеку условия, в которых его

естественная склонность к хорошей работе смогла бы проявиться и развиться, и

такие задачи осуществимы.

Существует много стимулов, побуждающих к хорошей

работе, однако среди них нет универсальных. Различные люди неодинаково

реагируют на разные стимулы, и даже у одних и тех же людей реакция не всегда

одинакова. Человек привыкает к стимулам и перестает на них реагировать, поэтому

следует предусматривать их постоянное обновление. С этих позиций сделаем по

возможности широкий обзор важнейших мотивационных средств, поскольку полностью

исчерпать их невозможно.

Однако прежде чем приступить к такому обзору,

необходимо обратить внимание на изменения, происходящие в настоящее время в

работнике, который является объектом мотивационного воздействия. Этот работник

постепенно теряет чувствительность к мотивациям, действующим извне, так как все

чаще рассматривает их как средство, с помощью которого им манипулируют.

Следовательно, нужно стараться перенести мотивационные акценты с воздействия на

работника извне на направление формирования его самостоятельной позиции, которая

становится источником внутренней мотивации (автоматизации).

Информирование о результатах работы. Известный

английский психолог Броун утверждает, что отсутствие информации о результатах

собственной работы часто становится причиной фрустрации (дезорганизации

сознания). Психологи, пишет он, установили, что для человека, над чем-то

работающего, стимулом является информирование его о качестве выполнения работы.

Информация об итогах собственной работы

облегчает процесс обучения и является полезной не только для подчиненного, но и

для руководителя, которого необходимость проинформировать подчиненного

заставляет глубже анализировать его результаты. Проблема информирования об

итогах работы тесно связана с проблемой оценочных показателей. Ведь наличие

соответствующих показателей - неотъемлемое условие информирования о результатах

работы. И поскольку признается необходимость информирования о результатах

работы как ценное средство мотивации хорошей работы, то тем самым выдвигается

еще один аргумент в пользу необходимости хорошо разработанных показателей.

Метод информирования о результатах работы

способствует сохранению хороших взаимоотношений руководителей и подчиненных,

так как уменьшает неприятную необходимость упрекать последних в отсутствие

достижений. Демонстрация результатов устраняет это автоматически.

Следовательно, форма гласности результатов, введенная в ООО «Городской центр

недвижимости» (лист достижений), является желательной и полезной для мотивации

сотрудников.

Мотивация методом обмена опытом и знаниями между

руководителями и подчиненными. Было бы чрезвычайно полезно, чтобы руководители

любых учреждений осознали необходимость вариантов использования фактических

сведений, которыми располагают отдельные работники данного аппарата. Это

использование сведений, которыми располагают:

только высший уровень управления;

высший и средний уровни управления;

все уровни управления в определенном

ограниченном объеме;

все уровни управления в полном объеме.

Вопрос приближения к положению, предусмотренному

в последнем варианте, становится все более важным и решающим для успешной

работы организации, так как эволюция отношений в современных условиях в

нарастающей степени ограничивает число таких решений, для принятия которых

оказывается достаточным запас знаний и опыта одного человека или небольшой

группы.

Существует ряд методов и способов, побуждающих

трудовые коллективы к откровенному высказыванию своих мнений руководству.

Наиболее распространенным и давно известным методом является предоставление

слова на всех совещаниях и конференциях в последовательности, обратной

служебному положению ораторов. Речь идет о том, чтобы подчиненные выражали свои

взгляды, не опасаясь, что они не совпадут с теми, которые будут высказаны

позднее руководителями.

1. руководитель должен проявлять интерес к любой

инициативе, направленной на улучшение дела;

. руководителю следует доброжелательно принимать

даже ту инициативу, которая направлена на совершенствование мелких вопросов.

Пренебрежение ими охлаждает подчиненного, гасит его интерес к этому направлению

работы, в то время как в будущем он может выступить с более значительной

инициативной;

. даже если предложения подчиненного слабо

разработаны и не доведены до возможности практического использования,

руководитель не должен отклонять их, а обязан помочь доработать;

. если замысел подчиненного, предложенный в

целях совершенствования работы, оказался полностью непригодным, руководитель

должен обстоятельно и доброжелательно объяснить это;

. если неудачная идея подчиненного натолкнет на

другую удачную мысль, руководитель обязан упомянуть о первоисточнике;

. предложения по усовершенствованию работы

нельзя расценивать как нечто само собой разумеющееся; каждое такое предложение

следует поощрять.

Методом, используемым иногда в крупных

организациях, является распространение анкет-вопросников среди членов

коллектива в целях выявления мнений по проблемам, важным как для руководителей,

так и для рядовых тружеников.

Вышеуказанные предложения, касающиеся развития

инициативы подчиненных в творческом сотрудничестве с администрацией, обмена

знаниями и опытом, ни в коей мере не исчерпывают темы и не могут считаться

самыми удачными. Здесь важна постановка проблемы. Если руководитель будет знать

о ее существовании и значимости, то это толкнет его к поиску решений в этой области.

А решения могут быть различными в зависимости от обстоятельств.

Прием на работу. Фактором, оказывающим

мотивационное воздействие, причем часто в течение длительного периода, является

впечатление, которое возникает у работника от первого знакомства с будущей

организацией. Современные социологи и психологи придают большое значение тому

мотивационному положительному или отрицательному впечатлению, которое оказывает

форма приема нового кандидата в трудовой коллектив независимо от того, является

ли организация производственной или административной.

На вопрос, какие впечатления остались у человека

от сотого или тысячного дня работы в организации, он, несомненно, не смог бы

дать конкретный ответ. Если же его спросить о первом дне работы по его

профессии, то у него нашлось бы, что рассказать. Это происходит не только

потому, что человек особенно прочно удерживает в памяти начало и конец события,

но также потому, что вновь поступивший работник чувствует себя как бы на

периферии среды, которая должна стать его собственной. Сфера его «жизненного

пространства» в новых условиях ему неизвестна. Естественно его стремление к

уменьшению этой неизвестности. Поэтому в самом начале он весьма восприимчив ко

всему, что встречает, видит и слышит.

К вышеизложенному следует добавить еще и то

обстоятельство, что в начальном периоде адаптации в новой среде работник в

значительной степени подвержен конфликтным ситуациям. Это происходит потому,

что, не будучи достаточно уверенным в правильности своего поведения, он склонен

рассматривать некоторые поступки коллег (вполне лояльные) как незаслуженную

критику своего поведения.

Поэтому целесообразно приложить усилия к тому,

чтобы соответствующим образом организовать первые часы, дни и недели работы

нового члена коллектива. В каждой организации в зависимости от специфических

условий, а так же от того, кто принят на работу (выпускник вуза или

квалифицированный работник), вопрос может решаться различными способами. Речь

идет, прежде всего, о понимании важности данного вопроса.

Однако внимание, оказываемое новому работнику,

не должно носить характера опеки. Наряду с необходимой в начальном периоде

помощью следует постепенно давать этому работнику возможность показать свою

квалификацию и способности. Ибо чем раньше проявится ошибка в выборе специальности

либо рабочего места в организации, тем лучше для обеих сторон.

О перспективе. После поступления на работу

человек, как правило, задумывается о своем будущем в избранной им профессии.

Работник надеется на улучшение общественного и экономического положения, что

представляет собой весьма существенный фактор мотивации. Бесперспективная

работа существенно ослабляет привлекательность выполняемых обязанностей и,

следовательно, действует анти мотивационно.

С проблемой перспективы взаимосвязана и другая

проблема. Начинающий работник по сравнению с людьми старших возрастов,

прошедших большой путь напряженного труда, обладает относительно большим

запасом сил и энергии, не полностью расходует их в процессе текущей

профессиональной деятельности. Если он видит перед собой перспективу

продвижения по работе, то склонен этот запас сил и энергии направить на

повышение квалификации. Если такой перспективы он не видит, то этот запас

энергии может пропасть впустую или будет израсходован в нежелательном для

общества направлении.

Осознание важности выполняемой работы. Одним из

сильно действующих факторов мотивации является осознание исполнителем, что его

работа важна и общественно полезна, подчиненный должен чувствовать, что его

участие в коллективных усилиях является важным. Правда, могут быть сделаны

оговорки относительно полной истинности указанного тезиса и охвата условий, в

которых он проявляется. Тем не менее, несомненно, что он заслуживает внимания и

содержит значительную долю правды. В практике указанный мотивационный фактор

недооценивается, и его возможности остаются неиспользованными.

Элемент профессиональной гордости. Человеку

свойственно стремление быть причастным к чему-то успешному. Это обстоятельство

должно быть использовано в качестве мотивационного фактора. Иногда коллектив

организации не знает, что в определенном отношении оказался впереди

конкурентов. О каждом выдающемся достижении работников руководство должно их

точно информировать. В коллективе, знающем, что на том или ином участке

достигнут успех, который замечен и надлежащим образом оценен, увеличивается

вера в свои силы и повышается стремление добиваться новых успехов.

Каждая организация имеет свою историю, а в ней

моменты, достойные памяти. Культивирование хороших традиций является фактором,

привязывающим работников к данной организации, и поводом для гордости за

принадлежность к ней. Факторы мотивации, вытекающие из ощущения принадлежности

к выдающимся коллективам и заслуженным учреждениям, не всегда и не везде

используются надлежащим образом. Случается, что об этом забывают.

Эластичность рабочего времени как элемент

мотивации. Проблема эластичности рабочего времени не только как одного из

инструментов мотивации, но также как инструмента совершенствования работы

приобретает все большее практическое значение. Сущность проблемы состоит в том,

что рабочее время, в течение которого административный работник должен

находиться на рабочем месте исходя из потребностей коллектива (коллег или

начальника) либо для обслуживания посетителей, не совпадает со временем, когда

этот же работник выполняет свои задачи без контакта с людьми. Речь идет о том,

чтобы продолжительность этой второй части рабочего дня (с соблюдением

определенных границ) устанавливалась работником самостоятельно.

Целесообразность обеспечения эластичности времени работы можно сокращенно

обосновать следующими обстоятельствами.

1. Приток дел в

административной деятельности неравномерен. Личный состав подразделений

ориентирован на среднюю, а не на максимальную загрузку. Поэтому на практике

периодически возникают либо простои в работе, либо перегрузки, не позволяющие

уложиться в рабочее время.

2. Работник, временно

не имеющий дел, уходит домой. Сэкономленное таким образом время работник

использует тогда, когда скапливается особенно большое количество дел.

3. Работник имеет

значительно большее ощущение свободы. Отпадают проблемы опозданий, освобождения

от работы в служебное время для решения личных вопросов. Баланс проработанного

времени определяется за месячный период, причем допускается переброска определенного

процента времени из одного месяца в следующий.

4. Работник не всегда

находится в одинаково хорошей моральной и физической форме. В системе

эластичного рабочего времени он может сам решать вопрос о перенесении одного

часа или двух с данного дня на следующий.

5. В условиях

умственного труда ликвидируются перерывы в ходе мыслительного процесса, т. е.

незавершенность работы в момент окончания «служебного времени», так как это

время в нужных границах определяет себе сам работник.

Практика показывает, что эластичное рабочее

время способствует развитию взаимопомощи. Это понятно, если принять во

внимание, что часто задания отдельных рабочих мест взаимосвязаны, и поэтому

коллеги должны помочь друг другу, так

как уйти с работы можно, только выполнив все, что в течение данного рабочего

дня должно быть сделано. К этому следует добавить, что в действующей системе

стабильного рабочего времени служащий не имеет стимулов к работе в оптимальном

режиме. Даже в том случае, когда служащий выполнит работу быстро, все равно он

должен сидеть до конца рабочего дня, если он работает медленно и недоделает

работу, то все равно имеет право пойти домой по окончании рабочего времени.

Во многих случаях эластичное рабочее время

облегчает работающим женщинам уход за детьми (например, без спешки отвести

детей в детский сад и забрать из него).

8. Эластичное рабочее

время, по крайней мере, в течение нескольких часов дня может уменьшать часто

возникающее в учреждениях чрезмерное скопление работников.

Таким образом, применяемая в ООО «Городской

центр недвижимости» система гибкого графика рабочего дня является оправданной

для данного вида деятельности и целесообразной. Всем вышеперечисленным плюсам и

упорядоченности работы соответствует организованный в ООО «Городской центр

недвижимости» график дежурств.

Споры и конфликты. Руководитель в каждой

дискуссии с подчиненным должен учитывать, что последний защищает не только свою

точку зрения, но также и престиж, и профессиональную гордость, причем зачастую

трудно сказать, какой из этих факторов является для него более важным.

Руководитель должен знать, что ничто так не разоружает оппонента, как создание

для него условий почетного отступления. Руководителю следует согласиться с тем,

что позиция собеседника не является абсурдной и с какой-то стороны даже правильна,

но обязывающая руководителя точка зрения, возможно недостаточно известная

подчиненному, вынуждает принять другое решение. Такое поведение руководителя

более результативно по сравнению с категорическим заявлением, что подчиненный

неправ: оно позволяет найти общий язык.

Мотивационные аспекты некоторых элементов

кадровой политики. Начальник периодически оказывается перед необходимостью

создания новых постоянных или временных трудовых коллективов либо реорганизации

существующих. В этом отношении необходимо иметь в виду проблему неформальных

групп. Социологи считают, что члены формальных организационных единиц работают

более слаженно, если эти единицы совпадают с неформальными группами, т. е.

возникшими самопроизвольно на основе товарищества и общих интересов. В

формальной группе, совпадающей снеформальной, легче осуществляется координация

действий (более сильной является мотивация), чем там, где формальный коллектив

состоит из чуждых и равнодушных друг к другу людей. Поэтому при формировании

рабочих групп не следует упускать из виду самопроизвольно возникшие

неформальные группы и без особой необходимости разбивать их. С этой проблемой

связаны и так называемые группы принадлежности. Можно сказать, что в нормальных

условиях работник хотел бы оказаться в составе той группы, которая является для

него группой принадлежности. Следовательно, если допустить, что работник

находится в организационной единице А, а его группой принадлежности является

единица Б, то он будет недоволен своим местом до тех пор, пока не окажется в

составе единицы Б. Поэтому руководителю следует так распределить свой персонал,

чтобы каждый работник мог оказаться в том коллективе, который по тем или иным

причинам больше ему соответствует, ближе ему или представляет для него группу

принадлежности. В этом аспекте руководства персоналом в ООО «Городской центр

недвижимости» ситуация является нормальной и соответствует нормам.

Рассмотрим вопрос о назначении руководителей

основных подразделений. Поскольку лучшую работу обеспечивает совпадение структурной

единицы с неформальной группой, целесообразно, чтобы руководителями таких

коллективов становились лидеры неформальных групп. Не следует, разумеется,

трактовать в качестве категорических рекомендаций как проблему желательности

сохранения неформальных групп, так и проблему поиска кандидатов на самый

низовой уровень управления среди лидеров неформальных групп лишь потому, что им

легче добиться необходимого послушания. Ведь встречаются лидеры, добившиеся

популярности демагогией и дурным примером. В большинстве случаев возникают

позитивные неформальные группы, разрушение которых ослабляет мотивацию.

3.3 Предложения по совершенствованию

системы управления персоналом

На основе проведенного анализа и для разработки

комплекса мероприятий, направленных на совершенствование системы управления

персоналом в ООО «Городской центр недвижимости», нарисуем общую картину,

отражающую существующее состояние данной системы

Положительными моментами в системе руководства

персоналом являются:

. наличие четкой и ясной для сотрудников системы

материального стимулирования

. авторитарно-демократический стиль руководства.

Здесь необходимо пояснение: в большинстве учебной литературы по менеджменту

указывается на важность и эффективность демократического стиля руководства;

однако большинство практиков утверждают, что наиболее эффективной является

организация с авторитарным стилем, который обеспечивает отличную дисциплину и

гарантирует достижение целей; принятый в ООО «Городской центр недвижимости»

стиль руководства является наиболее подходящим для структуры такого рода и

эффективным.

. благоприятная социально-психологическая

атмосфера в коллективе

. эластичность рабочего времени в сочетании с

обязательной явкой в часы дежурства и на общие собрания

. введение графика дежурств для рядовых

сотрудников: такое решение было принято руководством в процессе изучения

результатов анализа, проведенного при написании данной работы и является

внедренным мероприятием, предложенным автором дипломной работы. В результате

была получена ежемесячная экономия в размере ставки упраздненной должности

секретаря. Также это способ улучшения организации труда и усиления трудовой

дисциплины.

. применение графика достижений: это также

является разработкой автора данной дипломной работы. График совершения сделок каждым

работником - элемент гласности личных достижений сотрудника и хороший

психологический стимул. В результате введения элемента соревновательности

улучшилась мотивация риелторов, усилилось стремление хорошо выглядеть в глазах

начальства и сослуживцев в конце месяца - на подведении итогов месяца.

Таким образом, два параметра благоприятной

характеристики системы управления персоналом разработаны при написании данного

диплома, уже внедрены и дали положительный эффект.

Теперь приведем перечень рекомендаций, направленных

на устранение недостатков в системе руководства кадрами в ООО «Городской центр

недвижимости»:

. разграничить функции оперативного и

управленческого контроля между генеральным директором и директорами отделений.

Таким образом прекратится дублирование функции оперативного контроля

генеральным директором, которого это отвлекает от стратегических задач развития

фирмы. Дополнительный эффект - уменьшение степени стрессовости работы всех

категорий директоров.

. определить четкий перечень критериев для

приема на работу. Ожидаемый результат: уменьшение текучести кадров за счет

исключения возможности попадания на фирму случайных сотрудников

. введение процедуры профессиональной адаптации

новых сотрудников: знакомство с начальством, ознакомление с должностной

инструкцией, официальное представление нового сотрудника всему коллективу на

собрании, разъяснение особенностей работы на фирме. Результат: повышение

степени важности своего труда для организации в глазах нового работника,

облегчение процедуры вхождения в рабочий процесс ив коллектив, закрепление

кадров

. введение обязательных общих собраний 1 раз в

неделю для обеспечения процедуры промежуточного контроля. Рекомендуемая

структура собрания: на таком собрании каждый сотрудник отчитывается о

результатах за неделю и оглашает свои обязательства на следующую неделю. В

начале каждого месяца устанавливаются общие цели по отделению, и каждый

сотрудник оглашает свою цифру достижений (например, 5 сделок по продаже

недвижимости за месяц). Такие собрания ведут к укреплению коллектива, повысят

мотивацию и позволят руководству четко осознавать, на каких позициях по

отношению к достижению целей, находится предприятие в данный момент времени.

. введение системы наставничества для начинающих

работников. Оплата труда наставника может составлять 3% от суммы вознаграждения

по сделке с клиентом, которого ведет новичок вместе с наставником. То есть